PERBANDINGAN METODE PEMULUSAN

(SMOOTHING)

EKSPONENSIAL DAN ARIMA (BOX-JENKINS)

SEBAGAI METODE PERAMALAN INDEKS

HARGA SAHAM GABUNGAN (IHSG)

SKRIPSI

WARSINI

070803042

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERBANDINGAN METODE PEMULUSAN

(SMOOTHING)

EKSPONENSIAL DAN ARIMA (BOX-JENKINS)

SEBAGAI METODE PERAMALAN INDEKS

HARGA SAHAM GABUNGAN (IHSG)

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

WARSINI

070803042

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PERBANDINGAN METODE PEMULUSAN

(SMOOTHING) EKSPONENSIAL DAN ARIMA

(BOX-JENKINS) SEBAGAI METODE PERAMALAN INDEKS HARGA SAHAM GABUNGAN (IHSG)

Kategori : SKRIPSI

Nama : WARSINI

Nomor Induk Mahasiswa : 070803042

Program Studi : SARJANA (SI) MATEMATIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di Medan, Juli 2011

Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Gim Tarigan, M.Si Drs. Rachmad Sitepu, M.Si NIP. 19550202 198601 1 001 NIP. 19530418 198703 1 001

Diketahui/Disetujui oleh

Departemen Matematika FMIPA USU Ketua,

Prof. Dr. Tulus, M.Si

PERNYATAAN

PERBANDINGAN METODE PEMULUSAN (SMOOTHING) EKSPONENSIAL DAN BOX-JENKINS (ARIMA) SEBAGAI METODE PERAMALAN

INDEKS HARGA SAHAM GABUNGAN (IHSG)

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Juli 2011

PENGHARGAAN

Bismillahirrahmanirrahim

Puji dan syukur penulis sampaikan kepada Allah SWT Yang Maha Esa dan Kuasa atas limpahan rahmat dan karunia-Nya sehingga skripsi ini dapat diselesaikan.

Skripsi ini merupakan salah satu syarat yang harus dipenuhi dan diselesaikan oleh seluruh mahasiswa Fakultas FMIPA Departemen Matematika. Pada skripsi ini penulis mengambil judul skripsi tentang “Perbandingan Metode Pemulusan

(Smoothing) Eksponensial dan ARIMA (Box-Jenkins) sebagai Metode Peramalan

Indeks Harga Saham Gabungan (IHSG).”

Dalam penyusunan skripsi ini banyak pihak yang membantu, oleh karena itu dalam kesempatan ini penulis mengucapkan banyak terimakasih terutama kepada Ayahanda Muhdori dan Ibunda Dartem yang penulis sayangi yang telah memberi motivasi, kasih sayang, nasehat dalam penyusunan skripsi ini. Buat kakak-kakakku tersayang Muriyati, Pariyati yang telah banyak memberi bantuan materi dan perhatian. Tak lupa keponakanku yang manis Bunga yang selalu menjadi pelepas suntuk saat mengerjakan skripsi ini, terimakasih juga penulis sampaikan kepada:

1. Drs. Rachmad Sitepu, M.Si. selaku dosen dan pembimbing I yang berkenan dan rela mengorbankan waktu, tenaga dan pikiran guna memberikan petunjuk dan bimbingannya dalam penulisan skripsi ini.

2. Drs. Gim Tarigan, M.Si. selaku dosen dan pembimbing II yang juga berkenan dan rela mengorbankan waktu, tenaga dan pikiran guna memberikan petunjuk dan bimbingannya dalam penulisan skripsi ini.

3. Bapak Drs. Suwarno Ariswoyo, M.Si dan Drs. Henry Rani, M.Si selaku komisi penguji atas masukan dan saran yang telah diberikan demi perbaikan skripsi ini. 4. Bapak Dr. Sutarman, M.Sc. selaku Dekan FMIPA USU.

5. Bapak Prof. Dr. Tulus, M.Si dan Ibu Dra. Mardiningsih, M.Si selaku ketua dan sekretaris Departemen Matematika FMIPA USU.

6. Sahabatku Lia, Novi, Zulham, Erna, Mizwar, Dian, Siska, Kessy, Rizky, Memel, Nely, Lulu dan masih banyak lagi yang tak tersebutkan namanya yang telah banyak membantu penulis dengan memberikan semangat dan doa dalam menyelesaikan tulisan ini.

7. Buat orang yang spesial terimakasih atas motivasi dan dukungan selama kuliah sampai penyelesaian penulisan skripsi ini.

Penulis juga menyadari masih banyak kekurangan dalam skripsi ini, baik dalam teori maupun penulisannya. Oleh karena itu, penulis mengharapkan saran dari pembaca demi perbaikan bagi penulis, semoga segala kebaikan dalam bentuk bantuan yang telah diberikan mendapat balasan dari Allah SWT.

Akhirnya penulis berharap agar kiranya tulisan ini bermanfaat bagi para pembaca.

Medan, Juli 2011 Penulis

ABSTRAK

Metode pemulusan (smoothing) eksponensial dan metode ARIMA (Box-Jenkins) merupakan metode peramalan deret berkala yang digunakan untuk meramalkan pola data mendatang yang diharapkan dapat mendekati data aktual. Dalam penelitian ini kedua metode tersebut digunakan untuk meramalkan nilai Indeks Harga Saham Gabungan (IHSG) untuk periode berikutnya. Untuk membandingkan kedua metode tersebut, digunakan Mean Absolute Percentage Error (MAPE) yang diperoleh dari masing-masing persamaan estimasi kedua metode tersebut. Persamaan estimasi dengan menggunakan metode pemulusan eksponensial adalah: Ft+ 1 = 0,9 Xt + 0,1 Ft. Persamaan estimasi dengan menggunakan rumus ARIMA (2,1,2) adalah : Xt = 1,5584

COMPARISON OF METHODS SMOOTHING EXPONENTIAL AND BOX-JENKINS (ARIMA) AS A METHOD OF FORECASTING

JOINT STOCK PRICE INDEX (CSPI)

ABSTRACT

Method of smoothing exponential and methods ARIMA (Box-Jenkins) time series forecasting methods are used to predict future patterns of data that is expected to approach the actual data. In this study both methods were used to predict the value of Composite Stock Price Index (JCI) for the next period. To compare the two methods, used Mean Absolute Percentage Error (MAPE) obtained from each equation of the second estimation method. Estimation equation using exponential smoothing methods are: Ft+ 1 = 0,9 Xt + 0,1 Ft. Equation estimated by using the formula ARIMA (2,1,2) is:

DAFTAR ISI

1.3.3 Metode Pemulusan yang Digunakan ... 6

1.4 Tujuan Penelitian ... 7

1.5 Kontribusi Penelitian... 7

Bab 3 Pembahasan ... 29

3.1 Contoh Data Deret Berkala yang Digunakan ... 29

3.2 Pengujian Data ... 30

3.3 Analisa Data Deret Berkala ... 31

3.4 Metode Pemulusan (Smoothing) ... 34

3.4.1 Identifikasi Model Peramalan Menggunakan Metode Pemulusan 34 3.4.2 Estimasi Model Sementara ... 34

3.4.3 Menentukan Bentuk Persamaan Metode Pemulusan ... 39

3.5 Metode Arima (Box-Jenkins)... 40

3.5.1 Indentifikasi Model ARIMA ... 40

3.5.2 Tahap Estimasi dan Diagnostik ... 41

3.6 Perbandingan Metode Pemulusan (Smoothing) dengan Metode ARIMA (Box-Jenkins) dalam Peramalan ... 46

Bab 4 Kesimpulan dan Saran 4.1 Kesimpulan ... 48

4.2 Saran ... 49

Daftar Pustaka ... 50

DAFTAR TABEL

DAFTAR GAMBAR

Halaman Gambar 2.1 Flowchart tahapan dalam Model ARIMA………23

DAFTAR LAMPIRAN

Halaman

Lampiran A : Uji Kecukupan Data………51 Lampiran B : Perhitungan Tingkat Keakuratan Antara Data Aktual dan Ramalan

dengan Metode ARIMA (Bx-Jenkins)………52 Lampiran C : Perhitungan Tingkat Keakuratan Antara Data Aktual dan Ramalan

ABSTRAK

Metode pemulusan (smoothing) eksponensial dan metode ARIMA (Box-Jenkins) merupakan metode peramalan deret berkala yang digunakan untuk meramalkan pola data mendatang yang diharapkan dapat mendekati data aktual. Dalam penelitian ini kedua metode tersebut digunakan untuk meramalkan nilai Indeks Harga Saham Gabungan (IHSG) untuk periode berikutnya. Untuk membandingkan kedua metode tersebut, digunakan Mean Absolute Percentage Error (MAPE) yang diperoleh dari masing-masing persamaan estimasi kedua metode tersebut. Persamaan estimasi dengan menggunakan metode pemulusan eksponensial adalah: Ft+ 1 = 0,9 Xt + 0,1 Ft. Persamaan estimasi dengan menggunakan rumus ARIMA (2,1,2) adalah : Xt = 1,5584

COMPARISON OF METHODS SMOOTHING EXPONENTIAL AND BOX-JENKINS (ARIMA) AS A METHOD OF FORECASTING

JOINT STOCK PRICE INDEX (CSPI)

ABSTRACT

Method of smoothing exponential and methods ARIMA (Box-Jenkins) time series forecasting methods are used to predict future patterns of data that is expected to approach the actual data. In this study both methods were used to predict the value of Composite Stock Price Index (JCI) for the next period. To compare the two methods, used Mean Absolute Percentage Error (MAPE) obtained from each equation of the second estimation method. Estimation equation using exponential smoothing methods are: Ft+ 1 = 0,9 Xt + 0,1 Ft. Equation estimated by using the formula ARIMA (2,1,2) is:

BAB 1

PENDAHULUAN

1.1Latar Belakang

Peramalan merupakan studi terhadap data historis untuk menemukan hubungan,

kecenderungan dan pola data yang sistematis (Makridakis, 1999). Peramalan

menggunakan pendekatan statistik maupun non statistik keduanya bertujuan untuk

meramalkan pola data mendatang yang diharapkan mendekati data aktual.

Analisa deret waktu merupakan analisa yang berhubungan erat dengan

peramalan. Kondisi data yang ada sesuai dengan urutan waktu atau memiliki periode

tertentu. Secara umum, semua aktifitas yang dilakukan manusia sering mengalami

ketidakpastian dalam hal pengambilan keputusan sehingga diperlukan suatu

peramalan untuk memprediksi kejadian di masa yang akan datang.

Selama ini banyak peramalan dilakukan dengan menggunakan metode-metode

statistika seperti metode smoothing, Box-Jenkins, ekonometri, regresi, fungsi transfer

dan sebagainya. Metode-metode tersebut diharapkan dapat mengidentifikasi model

yang digunakan untuk meramalkan kondisi pada waktu yang akan datang sehingga

Penggunaan teknik peramalan diawali dengan pola data pada waktu terdahulu.

Untuk mengembangkan model yang sesuai dengan menggunakan asumsi bahwa pola

data pada waktu yang lalu akan berulang lagi pada waktu yang akan datang.

Selanjutnya model digunakan untuk meramalkan kondisi pada waktu yang akan

datang.

Dalam pemulusan (smoothing) eksponensial terdapat satu atau lebih parameter

pemulusan yang ditentukan secara eksplisit dan hasil pilihan menentukan bobot yang

dikenakan pada nilai observasi (Makridakis, 1999). Dengan menggunakan nilai

observasi yang telah diketahui, dapat dihitung nilai kesalahan pencocokan suatu

ukuran dari model. Jika nilai observasi baru tersedia, maka dapat dihitung nilai

kesalahan peramalan (forecasting error).

Model Autoregressive Integrated Moving Average (ARIMA) merupakan

metode yang secara intensif dikembangkan oleh George Box dan Gwilym Jenkins.

ARIMA adalah teknik untuk mencari pola yang paling cocok dari sekelompok data.

Metode ini merupakan gabungan dari metode pemulusan, regresi, dan metode

dekomposisi. Metode ARIMA memanfaatkan sepenuhnya data masa lalu dan data

sekarang untuk menghasilkan peramalan yang akurat. Metode ARIMA akan bekerja

dengan baik apabila data pada deret waktu yang digunakan bersifat dependen atau

berhubungan satu sama lain secara statistik (Makridakis, 1999).

Indeks Harga Saham Gabungan atau yang lebih dikenal dengan IHSG tentu

menjadi sebuah istilah yang akrab di telinga sebagian masyarakat, terlebih bagi para

investor pasar saham. IHSG sering dijadikan acuan guna melihat representasi

pergerakan pasar saham secara keseluruhan. Kenaikan atau penurunan tajam harga

satu saham memang berpengaruh terhadap pergerakan IHSG. Namun seberapa besar

Pada penelitian ini penulis mencoba menganalisa perbandingan nilai

peramalan Indeks Harga Saham Gabungan (IHSG) menggunakan metode ARIMA dan

metode pemulusan (smoothing) eksponensial dengan mengidentifikasi model yang

digunakan untuk meramalkan nilai pada waktu yang akan datang sehingga error-nya

menjadi seminimal mungkin.

Kedua model di atas memiliki persamaan dan perbedaan diantara keduanya.

Berdasarkan uraian di atas, maka penulis memilih judul “Perbandingan Metode

Pemulusan (Smoothing) Eksponensial dan ARIMA (Box-Jenkins) Sebagai

Metode Peramalan Indeks Harga Saham Gabungan (IHSG).”

1.2Perumusan Masalah

Masalah yang akan dibahas dalam penelitian ini adalah menentukan metode apakah

yang terbaik dalam meramalkan Indeks Harga Saham Gabungan (IHSG) secara tepat.

1.3 Tinjauan Pustaka

Adapun teori yang digunakan dalam penelitian ini adalah sebagai berikut:

1.3.1 Metode Box-Jenkins

Metode ARIMA Box-Jenkins pada intinya sama seperti metode pemulusan yang

didasarkan pada analisis data deret berkala. Pendekatan ARIMA secara teoritis dan

menetapkan pola deret berkala dan metodologi yang digunakan untuk

mengekstrapolasi pola-pola tersebut untuk masa yang akan datang lebih didasarkan

pada teori statistik yang telah berkembang dengan baik.

Dalam metode Box-Jenkins tidak dibutuhkan adanya asumsi tentang adanya

suatu pola yang tetap. Pendekatan Box-Jenkins dimulai dengan mengadakan asumsi

adanya pola percobaan yang disesuaikan dengan data historis, sehingga kesalahan

dapat diminimalkan. Selanjutnya pendekatan Box-Jenkins akan memberikan informasi

secara tepat untuk keadaan atau situasi yang akan datang.

Makridakis (1999) menyebutkan dasar-dasar dalam analisis Metode

Box-Jenkins yaitu:

1. Plot Data

Langkah awal dalam mengidentifikasi model ARIMA adalah memplot data deret

berkala secara grafis. Dari plot data tersebut dapat diketahui pola data dan dari

pola data tersebut cukup dapat diketahui kestasioneran atau ketidakstasioneran

dari data yang akan diramalkan.

2. Koefisien Autokorelasi ( rk )

Koefisien autokorelasi mirip dengan koefisien korelasi, hanya saja koefisien

autokorelasi berfungsi untuk menunjukkan keeratan hubungan antara nilai

variabel yang sama tetapi pada waktu yang berbeda.

Autokorelasi memberikan informasi yang penting tentang susunan atau struktur

data dan pola data. Dari suatu kumpulan data acak atau random yang lengkap,

autokorelasi diantara nilai-nilai data dari ciri yang musiman atau siklis akan

mempunyai autokorelasi yang kuat. Dengan mengetahui nilai koefisien autokorelasi,

dapat diketahui ciri, pola dan jenis data, sehingga dapat memenuhi maksud untuk

Menurut Hendranata (2003), Model Box-Jenkins (ARIMA) dibagi kedalam 3

kelompok, yaitu model autoregressive (AR), moving average (MA), dan model

campuran ARIMA (autoregressive moving average) yang mempunyai karakteristik

dari dua model pertama.

1. Autoregressive Model (AR)

Bentuk umum model autoregressive dengan ordo p (AR(p)) atau model ARIMA

(p,0,0) dinyatakan sebagai berikut:

dengan, μ' = suatu konstanta

= parameter autoregresif ke-p

et = nilai kesalahan pada saat t

2. Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q)

dinyatakan sebagai berikut:

dengan, μ' = suatu konstanta

θ1sampai θq adalah parameter-parameter moving average

et-k= nilai kesalahan pada saat t – k

3. Model campuran

a. Proses ARMA

ARIMA (1,0,1) dinyatakan sebagai berikut:

atau

AR(1) MA(1)

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka

model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana

ARIMA (1,1,1) adalah sebagai berikut:

pembedaan AR (1) MA (1) pertama

1.3.2 Metode Pemulusan (Smoothing)

Nilai rata-rata merupakan penaksir atau estimator yang meminimumkan nilai tengah

kesalahan kuadrat (MSE) (Assauri,1984). Jika nilai tengah tersebut dipakai sebagai

peramal maka metode peramalan memerlukan pengetahuan tentang kondisi yang

menentukan kecocokannya. Untuk nilai rata-rata, maka kondisinya harus stasioner

Jika deret waktu mengandung trend (kecenderungan) keatas atau kebawah,

atau pengaruh musiman atau keduanya sekaligus maka rata-rata sederhana tidak dapat

menggambarkan pola data tersebut.

Secara umum metode smoothing diklasifikasikan menjadi dua bagian (Assauri,

1984), yaitu:

1. Metode Rata-rata

Tujuan dari metode rata-rata adalah untuk memanfaatkan data masa lalu dalam

mengembangkan suatu sistem peramalan pada periode mendatang.

Metode rata-rata terdiri dari :

a. Nilai tengah kesalahan

b. Rata-rata bergerak tunggal (Single Moving Average)

c. Rata-rata bergerak ganda (Double Moving Average)

d. Kombinasi rata-rata bergerak lainnya

2. Metode Pemulusan (Smoothing) Eksponensial

Dalam pemulusan eksponensial terdapat satu atau lebih parameter pemulusan yang

ditentukan secara eksplisit, dan hasil pemilihan ini menetukan bobot yang

dikenakan pada nilai observasi.

Metode pemulusan eksponensial terdiri dari :

a. Smoothing Eksponensial Tunggal

b. Smoothing Eksponensial Ganda

1. Metode Linier satu parameter dari Brown

2. Metode dua parameter dari Holt

1.3.3 Metode Pemulusan yang digunakan

Untuk mendapatkan suatu hasil yang baik harus diketahui cara peramalan yang tepat.

Data deret berkala yang digunakan setelah diplot dalam grafis tidak menunjukkan pola

data trend linier dan dapat juga dilihat dari plot autokorelasi dan nilai-nilai

korelasinya. Maka metode peramalan analisa time series yang digunakan untuk

meramalkan data deret berkala yang digunakan adalah Metode Smoothing

Eksponensial Tunggal Satu Parameter.

Bentuk umum dari Metode Smoothing Eksponensial Tunggal Satu Parameter adalah:

Keterangan:

Ft+1 = ramalan satu periode kedepan

Yt = data aktual pada periode t

Ft = ramalan pada periode t

α = parameter pemulusan ( 0 < α < 1 )

1.4 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Membandingkan metode smoothing eksponensial dan ARIMA untuk

2. Mendapatkan persamaan estimasi peramalan menggunakan metode

smoothing eksponensial dan ARIMA.

3. Mendapatkan nilai ketepatan ramalan dari metode smoothing

eksponensial dan ARIMA.

1.5 Kontribusi Penelitian

Dengan adanya penelitian ini diharapkan dapat menambah ilmu pengetahuan

khususnya model pemulusan (smoothing) eksponensial dan ARIMA bagi penulis dan

pembaca di bidang peramalan, sehingga dapat digunakan untuk memprediksi atau

meramalkan nilai periode yang akan datang.

1.6 Metodologi Penelitian

Untuk mencapai tujuan penelitian, adapun langkah-langkah yang dilakukan adalah:

1. Memilih dan mengumpulkan data yang stasioner

2. Mengidentifikasi model sementara

3. Melakukan estimasi parameter dari model sementara

4. Melakukan diagnostik untuk menentukan apakah model memadai

BAB 2

LANDASAN TEORI

Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan metode peramalan, metode deret berkala, tahapan metode yang dipakai, uji statistik yang digunakan serta ketepatan ramalan yang digunakan.

2.1 Arti dan Peranan Metode Peramalan

Metode peramalan merupakan cara untuk memperkirakan secara kuantitatif apa yang akan terjadi pada masa yang akan datang dengan dasar data yang relevan pada masa lalu. Dengan kata lain metode peramalan ini digunakan dalam peramalan yang bersifat objektif.

Keberhasilan dari suatu peramalan sangat ditentukan oleh:

1. Pengetahuan dan teknik tentang informasi yang lalu yang dibutuhkan

2. Teknik dan metode peramalannya

Oleh karena keberhasilan tersebut, dapat dikatakan baik tidaknya suatu ramalan yang disusun ditentukan oleh metode yang digunakan juga baik tidaknya informasi kuantitatif yang digunakan. Selama informasi yang digunakan tidak dapat meyakinkan, maka hasil peramalan yang disusun akan sulit dipercaya ketepatan ramalannya.

Metode peramalan merupakan cara memperkirakan apa yang akan terjadi pada masa yang akan datang secara sistematis, sehingga metode peramalan sangat berguna untuk dapat memperkirakan secara sistematis atas dasar data yang relevan pada masa yang lalu, dengan demikian metode peramalan diharapkan dapat memberikan objektivitas yang lebih besar.

2.2 Jenis-Jenis Metode Peramalan

Berdasarkan sifatnya, peramalan dibedakan atas dua macam, yaitu:

Peramalan kualitatif adalah peramalan yang didasarkan atas data kualitatif pada masa lalu. Hasil peramalan yang dibuat sangat bergantung pada orang yang menyusunnya. Hal ini penting karena hasil peramalan tersebut ditentukan berdasarkan pemikiran yang bersifat intuisi, pendapat dan pengetahuan serta pengalaman dari orang yang menyusunnya.

2. Peramalan Kuantitatif

Peramalan kuantitatif adalah peramalan yang didasarkan atas data kuantitatif pada masa lalu. Hasil peramalan yang dibuat sangat bergantung pada metode yang dipergunakan dalam peramalan tersebut. Dengan metode yang berbeda akan diperoleh hasil peramalan yang berbeda. Baik tidaknya metode yang dipergunakan ditentukan oleh perbedaan atau penyimpangan antara hasil ramalan dengan kenyataan yang terjadi. Semakin kecil penyimpangan antara hasil ramalan dengan kenyataan yang terjadi berarti metode yang dipergunakan semakin baik.

Peramalan kuantitatif hanya dapat digunakan apabila terdapat tiga kondisi sebagai berikut (Assauri, Sofyan,1984) :

1. Adanya informasi tentang keadaan masa lalu

2. Informasi tersebut dapat dihitung dalam bentuk data

3. Dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa yang

akan datang.

Adapun jenis metode peramalan kuantitatif adalah sebagai berikut:

1. Metode peramalan yang didasarkan dari penggunaan analisa metode pola

antara variabel yang akan diperkirakan dengan variabel waktu, yang

merupakan deret waktu (time series)

2. Metode peramalan yang didasarkan dari penggunaan analisa pola hubungan

antara variabel yang akan diperkirakan dengan variabel lain yang

mempengaruhi yang disebut dengan metode korelasi atau sebab akibat (causal

methods).(Assauri,Sofyan,1991)

2.3 Metode Deret Berkala

Menurut Santoso (2009:13-14) dalam bukunya memberikan defenisi dari data deret berkala (time series) adalah data yang ditampilkan berdasarkan waktu, seperti data bulanan, data harian, data mingguan atau jenis waktu yang lain. Ciri data deret berkala adalah adanya rentang waktu tertentu, bukannya data pada satu waktu tertentu.

Tujuan dari metode deret berkala adalah untuk menggolongkan data, memahami sistem serta melakukan peramalan berdasarkan sifatnya untuk masa depan. Persamaan dan kondisi awal dalam peramalan runtun waktu mungkin diketahui kedua-duanya atau mungkin saja hanya salah satunya. Sehingga dibutuhkan suatu aturan yang digunakan untuk menentukan perkembangan dan keakuratan sistem.

Untuk memilih suatu metode yang tepat yang digunakan dalam mengolah data deret berkala adalah dengan mempertimbangkan jenis pola data, sehingga metode yang paling tepat dengan pola tersebut dapat diuji.

Pola data deret berkala dapat dibagi menjadi empat bagian yaitu sebagai berikut (Assauri, Sofyan,1991):

1. Pola Data Horizontal

Pola data ini terjadi bila fluktuasi disekitar nilai rata-rata yang konstan 2. Pola Data Musiman

Pola yang menunjukkan perubahan yang berulang-ulang secara periodik dalam deret waktu. Pola ini terjadi bila suatu deret dipengaruhi oleh faktor musiman, misalnya kuartal tahun tertentu, bulanan atau hari-hari pada minggu tertentu. 3. Pola Data Siklis

Pola data yang menunjukkan gerakan naik turun dalam jangka panjang dari suatu kurva trend. Terjadi bila datanya dipengaruhi oleh fluktuasi ekonomi jangka panjang seperti yang berhubungan dengan siklus bisnis.

4. Pola Data Trend

Pola yang menunjukkan kenaikan atau penurunan jangka panjang dalam data.

2.4 Analisa Deret Berkala

Makridakis (1999) menyatakan bahwa untuk menganalisa data deret berkala digunakan langkah-langkah sebagai berikut:

1. Plot Data

Memplot data secara grafis adalah hal yang paling baik untuk menganalisis data deret berkala. Hal ini dilakukan untuk melihat apakah ada gejala trend (penyimpangan nilai tengah) atau pengaruh musiman pada suatu data.

2. Koefisien Autokorelasi

Koefisien autokorelasi adalah korelasi antara deret berkala dengan deret berkala itu sendiri dengan selisih waktu (lag) 0, 1, 2 periode atau lebih. Misalnya diketahui persamaan (2.1) adalah model AR atau ARIMA (2,0,0) yang menggambarkan Yt sebagai suatu kombinasi linier dengan dua nilai sebelumnya.

Koefisien korelasi sederhana antara Yt dengan Yt-1 dapat dicari dengan menggunakan persamaan sebagai berikut:

Karena rumus tersebut secara statistik akan menyulitkan, maka dibuat asumsi untuk menyederhanakannya. Data Yt diasumsikan stasioner (baik nilai tengah maupun variansinya) sehingga kedua nilai Ytdan Yt-1dapat diasumsikan bernilai sama (dan kita dapat membuat subskrip dengan menggunakan ) dan dua deviasi standar

dapat diukur satu kali saja yaitu dengan menggunakan seluruh data Yt yang diketahui. Dengan menggunakan asumsi-asumsi penyederhanaan ini, maka persamaan (2.2) menjadi sebagai berikut:

stasioneritas. Autokorelasi untuk time-lag 1, 2, 3,..., k dapat dicari dan dinotasikan rk sebagai berikut:

Untuk menentukan apakah secara statistik suatu koefisien autokorelasi nilainya berbeda secara signifikan dari nol atau tidak, maka perlu dihitung galat standar dari rk dengan rumus sebagai berikut:

Koefisien autokorelasi dari data random mempunyai distribusi sampling yang

mendekati kurva normal dengan nilai tengah nol dan kesalahan standar . Dari nilai

kesalahan standar dan sebuah nilai interval kepercayaan dapat diperoleh sebuah

rentang nilai. Suatu koefisien autokorelasi disimpulkan tidak berbeda secara signifikan apabila nilainya berada pada rentang nilai tersebut dan sebaliknya.

3. Koefisien Autokorelasi Parsial

Dalam analisis regresi, jika variabel tidak bebas Y diregresikan kepada variabel-variabel bebas X1dan X2 maka akan muncul pertanyaan bahwa sejauh mana variabel X mampu menerangkan keadaan Y apabila mula-mula X2 dipisahkan. Ini berarti meregresikan Y kepada X2 dan menghitung galat sisa (residual error) kemudian meregresikan lagi nilai sisa tersebut kepada Xt. Di dalam analisis deret berkala juga berlaku konsep yang sama. Autokorelasi parsial digunakan untuk mengukur tingkat keeratan (association) antara Xt dan Xt-k apabila pengaruh dari time-lag 1,2,3,...,k-1 dianggap terpisah. Koefisien autokorelasi parsial berorde m didefenisikan sebagai koefisien autoregresif terakhir dari model AR(m).

Berikut ini persamaan-persamaan yang masing-masing digunakan untuk menetapkan AR(1), AR(2),..., AR(m-1) dan proses AR(m).

(2.6)

(2.7)

(2.8)

Dari persamaan-persamaan diatas dapat dicari nilai-nilai taksiran . Perhitungan yang diperlukan akan memakan banyak waktu.

Oleh karena itu, lebih memuaskan untuk memperoleh taksiran berdasarkan pada koefisien autokorelasi. Penaksiran ini dapat

dilakukan dengan mengalikan ruas kiri dan kanan persamaan (2.6) dengan Xt-1 menjadi sebagai berikut:

(2.10)

2.5 Pengujian Data

Sebelum melakukan analisa terhadap data, langkah awal yang harus dilakukan adalah pengujian terhadap anggota sampel. Pengujian ini dimaksudkan untuk mengetahui apakah data yang diperoleh dapat diterima sebagai sampel. Rumus yang digunakan untuk menentukan jumlah anggota sampel adalah:

(2.11)

Keterangan:

N’ = Ukuran sampel yang dibutuhkan

N = Ukuran sampel percobaan

Yt = Data yang akan diamati

Apabila N’< N, maka sampel percobaan dapat diterima sebagai sampel.

2.6 Metode Pemulusan (smoothing)

Metode pemulusan (Pangestu, S.1996) merupakan metode peramalan dengan mengadakan penghalusan terhadap masa lalu, yaitu dengan pengambilan rata-rata dari nilai beberapa tahun kedepan.

2.6.1 Klasifikasi dalam Metode Pemulusan

Secara umum metode smoothing diklasifikasikan menjadi dua bagian, yaitu:

1. Metode rata-rata

e. Nilai tengah kesalahan

f. Rata-rata bergerak tunggal (Single Moving Average)

g. Rata-rata bergerak ganda (Double Moving Average)

h. Kombinasi rata-rata bergerak lainnya

Tujuan dari metode rata-rata adalah untuk memanfaatkan data masa lalu dalam mengembangkan suatu sistem peramalan pada periode mendatang.

2. Metode Pemulusan (Smoothing) Eksponensial

Metode pemulusan eksponensial merupakan pengembangan dari metode average, yaitu peramalan dilakukan dengan mengulangi perhitungan secara terus menerus dengan menggunakan data yang baru. Sekelompok metode yang menunjukkan pembobotan menurun secara eksponensial terhadap nilai observasi yang lebih tua atau dengan kata lain nilai observasi yang baru diberikan bobot yang relatif besar dibandingkan dengan nilai observasi yang lebih tua.

Metode Smoothing Eksponensial terdiri atas:

a. Smoothing Eksponensial Tunggal

b. Smoothing Eksponensial Ganda

1. Metode Linier satu parameter dari Brown

2. Metode dua parameter dari Holt

c. Smoothing Eksponensial Triple

2.6.2 Tahapan Metode Pemulusan

Berikut langkah-langkah yang perlu dilakukan dalam peramalan dengan menggunakan metode pemulusan (Makridakis, 1999):

1. Memilih suatu kelompok data untuk dianalisa

2. Memilih suatu metode pemulusan, dalam hal ini dipilih metode pemulusan

eksponensial

3. Gunakan metode pemulusan untuk meramalkan data yang akan dianalisa

5. Keputusan penilaian ramalan

2.6.3 Metode Pemulusan yang Digunakan

Untuk mendapatkan suatu hasil yang baik harus diketahui cara peramalan yang tepat. Data deret berkala yang digunakan setelah diplot dalam grafis tidak menunjukkan pola data trend linier dan dapat juga dilihat dari plot autokorelasi dan nilai-nilai korelasinya. Maka metode peramalan analisa time series yang digunakan untuk meramalkan data deret berkala yang digunakan adalah Metode Smoothing

Eksponensial Tunggal Satu Parameter.

Bentuk umum dari Metode Smoothing Eksponensial Tunggal Satu Parameter adalah:

(2.12)

Keterangan:

Ft+ 1 = ramalan satu periode kedepan

Yt = data aktual pada periode t Ft = ramalan pada periode t

α = parameter pemulusan ( 0 < α < 1 )

2.6.4 Ketepatan Ramalan

Ketepatan ramalan adalah suatu hal yang mendasar dalam peramalan, yaitu bagaimana mengukur kesesuaian suatu metode peramalan tertentu untuk suatu kumpulan data yang diberikan. Dalam pemodelan deret berkala (time series) dari data masa lalu yang diramalkan situasi yang akan terjadi di masa yang akan datang. Untuk menguji kebenaran ramalan ini digunakan ketepatan ramalan.

Beberapa kriteria yang digunakan untuk menguji ketepatan ramalan antara lain :

a. ME (Mean Error) / Nilai Tengah Kesalahan

c. MSE (Mean Square Error) / Nilai Tengah Kesalahan Kuadrat

d. MPE (Mean Percentage Error) / Nilai Tengah Kesalahan Persentase

e. MAPE (Mean Absolute Percentage Error) / Nilai Tengah Kesalahan

Persentase Error:

Keterangan :

= Xt– Ft

Xt = data aktual periode t

= (100) ; kesalahan persentase periode t

Ft = nilai ramalan periode t

N = banyaknya periode

Metode peramalan yang dipilih adalah metode peramalan yang memberikan

Mean Square Error (MSE) yang terkecil.

2.7 Metode ARIMA (Box-Jenkins)

Metode ARIMA (Box-Jenkins) adalah metode peramalan yang tidak menggunakan teori atau pengaruh antar variabel seperti pada model regresi. Sehingga metode ini tidak memerlukan penjelasan mengenai mana variabel bebas atau terikat. Metode ini juga tidak perlu melihat pola data seperti pada time series decomposition, artinya data yang akan diprediksi tidak perlu dibagi menjadi komponen trend, musiman, siklis atau irregular (acak). Metode ini secara murni melakukan prediksi hanya berdasarkan data-data historis yang ada (Santoso, 2009:152).

ARIMA merupakan suatu metode yang menghasilkan ramalan berdasarkan sintesis dari pola data secara historis (Arsyad,1995). Variabel yang digunakan adalah nilai-nilai terdahulu bersama nilai kesalahannya.

series stasioner tidak punya unsur trend, maka yang ingin dijelaskan dengan metode ini adalah unsur sisanya, yaitu error. Kelompok model time series linier yang termasuk dalam metode ini antara lain: autoregressive, moving average, autoregressive-moving average, dan autoregressive integrated moving average.

Makridakis (1999) menjelaskan bahwa model Autoregressive Integrated

Moving Average (ARIMA) merupakan metode yang telah dikembangkan oleh George

dan Gwilym Jenkins yang diterapkan untuk analisis deret berkala, peramalan dan pengendalian. Metode ini paling berbeda dari metode peramalan lain karena tidak mensyaratkan suatu pola data tertentu supaya model dapat bekerja dengan baik. Apabila metode ini digunakan untuk data deret berkala yang bersifat dependen (terikat) atau berhubungan satu sama lain secara statistik maka metode ini akan bekerja dengan baik.

Metode ARIMA dinotasikan sebagai ARIMA (p,d,q)

dengan,

p = orde atau derajat autoregressive (AR)

d = orde atau derajat differencing (pembedaan) dan

q = orde atau derajat moving average (MA)

dan untuk model ARIMA musiman dinotasikan sebagai berikut: ARIMA (p, d, q) (P, D, Q)s

dengan,

(P, D, Q) merupakan bagian yang musiman dari model

P = orde atau derajat autoregressive (AR)

D = orde atau derajat differencing (pembedaan) dan

Q = orde atau derajat moving average (MA)

2.7.1 Klasifikasi Model dalam Metode ARIMA (Box-Jenkins)

Model Box-Jenkins (ARIMA) dibagi kedalam 3 kelompok, yaitu model

autoregressive (AR), moving average (MA), dan model campuran ARIMA

(autoregressive moving average) yang mempunyai karakteristik dari dua model pertama (Hendranata 2003).

1. Autoregressive Model (AR)

Bentuk umum model autoregressive ordo p (AR(p)) atau model ARIMA (p,0,0) dinyatakan sebagai berikut:

(2.13)

= suatu konstanta

= parameter autoregressive ke-p

= nilai kesalahan pada saat t

2. Moving Average Model (MA)

Bentuk umum model moving average ordo q (MA(q)) atau ARIMA (0,0,q) dinyatakan sebagai berikut:

(2.14)

Keterangan:

= suatu konstanta

sampai adalah parameter-parameter moving average

= nilai kesalahan pada saat t-k

3. Model Campuran

a. Proses ARMA

Model umum untuk campuran proses AR(1) murni dan MA(1) murni, misal ARIMA (1,0,1) dinyatakan sebagai berikut:

(2.15)

atau

(2.16)

AR(1) MA(1)

b. Proses ARIMA

Apabila nonstasioneritas ditambahkan pada campuran proses ARMA, maka model umum ARIMA (p,d,q) terpenuhi. Persamaan untuk kasus sederhana ARIMA (1,1,1) adalah sebagai berikut:

(2.17)

pembedaan AR(1) MA(1) pertama

c. Model ARIMA dan Faktor Musiman

Musiman didefinisikan sebagai suatu pola yang berulang-ulang dalam selang waktu yang tetap. Untuk data yang stasioner, faktor musiman dapat ditentukan dengan mengidentifikasi koefisien autokorelasi pada dua atau tiga time-lag

nol menyatakan adanya suatu pola dalam data. Untuk mengenali adanya faktor musiman, seseorang harus melihat pada autokorelasi yang tinggi. Secara aljabar adalah sederhana tetapi dapat berkepanjangan. Oleh sebab itu, untuk tujuan ilustrasi diambil model umum ARIMA (1,1,1)(1,1,1)4 sebagai berikut.

(2.18)

2.7.2 Tahapan Metode ARIMA

Metode ARIMA diharapkan dapat menyelesaikan suatu data time series apakah dengan proses AR murni/ ARIMA (p,0,0) atau MA murni/ ARIMA (0,0,q) atau proses ARMA/ ARIMA (p,0,q) atau proses ARIMA (p,d,q).

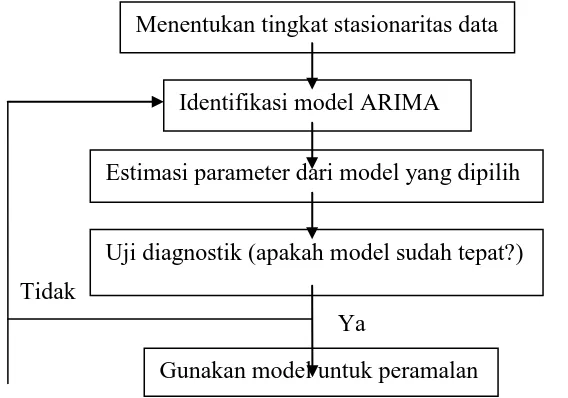

Langkah-langkah penerapan metode ARIMA secara berturut-turut adalah :

1. Identifikasi model

2. Penaksiran parameter

3. Pemeriksaan diagnostic

4. Peramalan

Berikut flowchart tahapan metode ARIMA (Box-Jenkins):

Tidak

Ya

Gambar 2.1 Flowchart tahapan dalam model ARIMA (Box-Jenkins)

2.7.3 Model Umum dan Uji Stasioner

Identifikasi model ARIMA

Estimasi parameter dari model yang dipilih

Uji diagnostik (apakah model sudah tepat?) Menentukan tingkat stasionaritas data

Suatu data runtun waktu dikatakan stasioner jika nilai rata-ratanya tidak berubah. Langkah pertama yang dilakukan dengan menghitung nilai-nilai autokorelasi dari deret data asli. Apabila nilai tersebut turun dengan cepat ke atau mendekati nol sesudah nilai kedua atau ketiga menandakan bahwa data stasioner di dalam bentuk aslinya. Sebaliknya, apabila nilai autokorelasinya tidak turun ke nol dan tetap positif menandakan data tidak stasioner.

Apabila data yang menggunakan model ARIMA tidak stasioner, perlu dilakukan modifikasi untuk menghasilkan data yang stasioner. Salah satu cara yang umum dipakai adalah metode pembedaan (differencing), yaitu mengurang nilai data pada suatu periode dengan nilai data periode sebelumnya. Metode Box-Jenkins hanya dapat diterapkan, menjelaskan, atau mewakili data yang stasioner atau telah dijadikan stasioner melalui proses differencing. Karena data stasioner tidak mempunyai unsur trend, maka yang ingin dijelaskan dengan metode ini adalah unsur sisanya, yaitu error. Apabila tetap tidak stasioner dilakukan pembedaan pertama lagi. Untuk kebanyakan tujuan praktis, suatu maksimum dari dua pembedaan akan mengubah data menjadi deret stasioner.

2.7.4 Identifikasi Model

Langkah selanjutnya setelah data deret waktu stasioner adalah menetapkan model ARIMA (p,d,q) yang cocok (tentatif), yaitu menetapkan berapa p, d, dan q. Jika pada pengujian stasioneritas dilakukan tanpa proses pembedaan (differencing) d maka diberi nilai 0, dan jika melalui pembedaan pertama maka bernilai 1 dan seterusnya.

Pada identifikasi model data times series yang stationer digunakan:

1. ACF atau Autocorrelation Function yaitu fungsi yang menunjukkan besarnya

korelasi antara pengamatan pada waktu ke t dengan pengamatan pada

waktu-waktu sebelumnya.

2. PACF atau Partial Autocorrelation Function yaitu fungsi yang

menunjukkan besarnya korelasi parsial antara pengamatan pada waktu ke t dengan

pengamatan-pengamatan pada waktu-waktu sebelumnya.

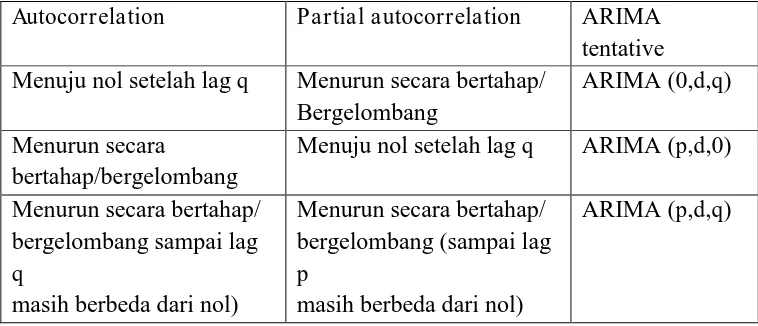

Dalam memilih berapa p dan q dapat dibantu dengan mengamati pola fungsi

Tabel 2.1 Pola Autokolerasi dan Autokorelasi Parsial

Autocorrelation Partial autocorrelation ARIMA

tentative Menuju nol setelah lag q Menurun secara bertahap/

Bergelombang

masih berbeda dari nol)

Menurun secara bertahap/ bergelombang (sampai lag

p

masih berbeda dari nol)

ARIMA (p,d,q)

Pada umumnya, peneliti harus mengindentifikasi autokorelasi yang secara eksponensial menjadi nol. Jika autokorelasi secara eksponensial melemah menjadi nol berarti terjadi proses AR. Jika autokorelasi parsial melemah secara eksponensial berarti terjadi proses MA. Jika keduanya melemah berarti terjadi proses ARIMA (Arsyad, 1995).

2.7.5 Penaksiran Parameter Model

Setelah berhasil menetapkan identifikasi model sementara, selanjutnya parameter-parameter AR dan MA, musiman dan tidak musiman harus ditetapkan dengan cara yang terbaik. Terdapat dua cara yang mendasar untuk mendapatkan parameter-parameter terbaik dalam mencocokkan deret berkala yang sedang dimodelkan (Makridakis,1999) yaitu sebagai berikut :

1. Dengan cara mencoba-coba menguji beberapa nilai yang berbeda dan memilih

satu nilai tersebut (sekumpulan nilai, apabila terdapat lebih dari satu parameter

yang akan ditaksir) yang meminimumkan jumlah kuadrat nilai sisa (sum of

squared residuals).

2. Perbaikan secara iteratif memilih taksiran awal dan kemudian membiarkan

program komputer memperhalus penaksiran tersebut secara iteratif.

Sebagai contoh untuk keperluan estimasi maka model ARIMA (2,1,0) diubah menjadi:

Nilai estimasi parameter , diperoleh dengan

menyelesaikan perhitungan berikut:

(2,20)

2.7.6 Uji Diagnostik

Uji diagnostik yaitu memeriksa atau menguji apakah model telah dispesifikasi secara benar atau apakah telah dipilih p, d, dan q yang benar.

Berikut beberapa cara yang digunakan untuk memeriksa model:

1. Jika model dispesifikasi dengan benar, maka kesalahannya harus random atau

merupakan suatu proses antar error tidak berhubungan, sehingga fungsi

autokolerasi dari kesalahan tidak berbeda dengan nol secara statistik. Jika tidak

demikian, spesifikasi model yang lain perlu diduga dan diperiksa. Jika

pemeriksaan ini menyimpulkan bahwa kesalahannya random, spesifikasi model

yang lain bisa juga diduga dan diperiksa untuk dibandingkan dengan spesifikasi

benar yang pertama.

2. Dengan menggunakan modified Box-Pierce (Ljung-Box) Q statistic untuk menguji

apakah fungsi autokorelasi kesalahan semuanya tidak berbeda dari nol. Rumusan

statistik itu adalah:

(2.21)

dengan,

Q = hasil perhitungan statistik Box-Pierce

n = banyaknya data asli

rk = nilai koefisien autokorelasi time lag k

m = jumlah maksimum time lag yang diinginkan

Jika model cukup tepat, maka statistik Q akan berdistribusi χ2. Jika nilai Q

lebih besar dari nilai tabel Chi-Square dengan derajat kebebasan m-p-q dimana p

belum dianggap memadai. Apabila hasil pengujian menunjukkan model belum memadai, analisis harus diulangi dengan mengikuti langkah-langkah yang ada selanjutnya dengan model yang baru.

3. Dengan menggunakan t statistik untuk menguji apakah koefisien model secara

individu berbeda dari nol. Seperti halnya dalam regresi, ciri model yang baik

adalah jika semua koefisien modelnya secara statistik berbeda dari nol. Jika tidak

demikian, variabel yang ada pada koefisien tersebut seharusnya dilepas dan

spesifikasi dengan model yang lain diduga dan diuji. Jika terdapat banyak

spesifikasi model yang lolos dalam uji diagnostik, yang terbaik dari model itu

adalah model dengan koefisien lebih sedikit (prinsip parsimony).

4. Mempelajari nilai sisa (residual) untuk melihat apakah masih terdapat beberapa

pola yang belum diperhitungkan. Nilai sisa (galat) yang tertinggal sesudah

dilakukan pencocokan model ARIMA diharapkan hanya merupakan gangguan

acak. Oleh karena itu, apabila autokorelasi dan parsial dari nilai sisa diperoleh,

diharapkan akan ditemukan model yang tidak ada autokorelasi yang nyata dan

model yang tidak ada parsial yang nyata.

2.7.7 Peramalan dengan Model ARIMA

BAB 3

PEMBAHASAN

Pada bab ini akan dijelaskan perolehan data kemudian penganalisaan data dengan

metode pemulusan (smoothing) eksponensial dan metode ARIMA (Box-jenkins)

khususnya dalam bidang peramalan. Setelah dianalisa kemudian dibandingkan nilai

MAPE dari hasil peramalan dengan menggunakan kedua metode tersebut sehingga

dapat diketahui metode mana yang paling baik digunakan dalam peramalan.

3.1 Contoh Data Deret Berkala yang Digunakan

Dalam penentuan hasil ramalan dengan metode pemulusan eksponensial dan ARIMA

digunakan contoh data Indeks Harga Saham Gabungan (IHSG) selama 52 hari pada

PT. Telekomunikasi Indonesia Tbk. Sumber data yang dipergunakan diambil dari text

book (literatur). Data yang akan digunakan untuk perbandingan metode pemulusan

Tabel 3.1 Data IHSG Selama 52 Hari

Xt Xt Xt Xt

1 223,34 14 223,56 27 241,14 40 251,80

2 222,24 15 223,07 28 241,48 41 251,07

3 221,17 16 225,36 29 246,74 42 248,05

4 218,88 17 227,60 30 248,73 43 249,76

5 220,05 18 226,82 31 248,83 44 251,66

6 219,61 19 229,69 32 248,78 45 253,41

7 216,40 20 229,30 33 249,61 46 252,04

8 217,33 21 228,96 34 249,90 47 248,78

9 219,69 22 229,99 35 246,45 48 247,76

10 219,32 23 233,05 36 247,57 49 249,27

11 218,25 24 235,00 37 247,76 50 247,95

12 220,30 25 236,17 38 247,81 51 251,41

13 222,54 26 238,31 39 250,68 52 254,67

Sumber data IHSG selama 52 hari pada PT. Telekomunikasi Indonesia Tbk

3.2 Pengujian Data

Sebelum melakukan penganalisaan data terlebih dahulu dilakukan uji pengambilan

sampel. Hal ini diperlukan untuk menentukan apakah banyak sampel data dapat

diterima atau tidak.

Dari data diperoleh:

N = 52

Karena N’ < N, maka sampel percobaan dapat diterima sebagai sampel.

3.3 Analisa Data Deret Berkala

Analisa data dapat diartikan sebagai penjabaran atas pengukuran data kuantitatif

menjadi suatu penyajian yang lebih mudah dimengerti dan menguraikan masalah

secara parsial atau keseluruhan. Analisa data ini dilakukan agar diperoleh hasil

peramalan yang lebih akurat untuk periode yang akan datang.

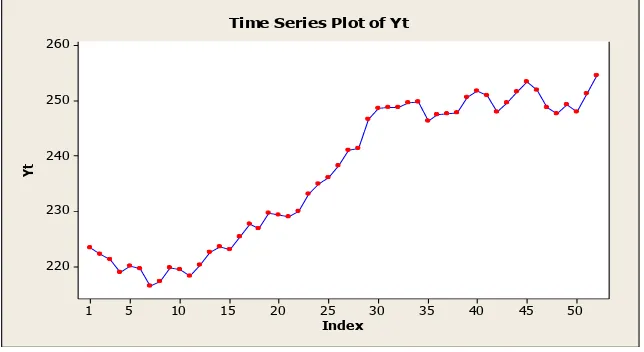

Dengan menggunakan alat bantu software komputer minitab, diperoleh plot

data yang dapat dilihat pada gambar sebagai berikut:

Index

Time Series Plot of Yt

Gambar 3.1 Plot Data

Grafik pada gambar 3.1 memperlihatkan bahwa data IHSG naik yang

menunjukkan adanya trend dalam data tersebut, karena adanya trend jelas menjadi

penyebab data tidak stasioner. Untuk menguji kestasioneran data diperlukan koefisien

dengan menggunakan persamaan (2.4) yang telah tertera pada landasan teori

sebelumnya. Persamaannya adalah sebagai berikut:

dengan adalah rata-rata dari data yang dibutuhkan.

Untuk k=1, maka diperoleh:

Nilai 0,9599 menunjukkan bahwa nilai berturut-turut Yt dengan lag 1

berkorelasi dengan yang lainnya. Adapun kesalahan standar error adalah .

Dengan tingkat kepercayaan 95%, maka 95% dari seluruh koefisien-koefisien

autokorelasi yang didasarkan pada sampel harus terletak didalam batas interval -1,96

sampai dengan 1,96. Nilai 1,96 diperoleh menggunakan tabel distribusi Z dari kurva normal dengan α=0,5 sehingga dapat dituliskan dengan:

Dengan menggunakan tingkat kepercayaan 95%, maka nilai koefisien

autokorelasi dalam batas interval diatas sudah stasioner. Dengan software yang sama,

Lag

(with 5% significance limits for the autocorrelations)

Gambar 3.2 Plot Autokorelasi Data

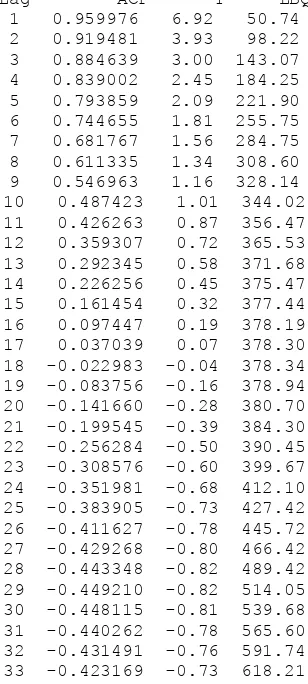

Berikut adalah tabel yang berisi nilai-nilai autokorelasi:

Tabel 3.2 Nilai-nilai autokorelasi

34 -0.414246 -0.71 644.98 35 -0.403997 -0.69 671.94 36 -0.395865 -0.67 699.44 37 -0.383445 -0.64 726.96 38 -0.365112 -0.61 753.70 39 -0.343341 -0.57 779.16 40 -0.319562 -0.52 803.06 41 -0.294233 -0.48 825.16 42 -0.268132 -0.43 845.35 43 -0.241174 -0.39 863.49 44 -0.214341 -0.35 879.62 45 -0.180177 -0.29 892.64 46 -0.144840 -0.23 902.46 47 -0.121678 -0.20 910.77 48 -0.100496 -0.16 917.86 49 -0.073479 -0.12 922.92 50 -0.052332 -0.08 926.76 51 -0.027579 -0.04 928.90

3.4. Metode Pemulusan (smoothing)

3.4.1 Identifikasi Model Peramalan Dengan Metode Pemulusan Eksponensial

Berdasarkan analisa data deret berkala dengan memplot data, autokorelasi, serta

nilai-nilai autokorelasi terhadap data dapat dilihat pola data bersifat acak. Pola data yang

bersifat acak dapat digunakan pada peramalan smoothing eksponensial tunggal dengan

Metode Smoothing Tunggal Satu Parameter. Pada dasarnya bukan model terlebih

dahulu yang ditetapkan, tetapi smoothing eksponensial sebagai suatu model yang

direncanakan. Proses perencanaan ini akhirnya terpakai setelah terlebih dahulu

dilakukan pemeriksaan yaitu sesuai dengan ketentuan literatur bahwa apabila error

dari pada data membentuk kurva pada eksponensial, maka data dapat dimodelkan

kepada smoothing eksponensial hal ini dapat kita lihat pada lampiran C.

3.4.2 Estimasi Model Peramalan Sementara

Estimasi ini berguna untuk membandingkan ukuran-ukuran ketepatan model

1. ME (Nilai tengah kesalahan)

2. MSE (Nilai tengah kesalahan kuadrat)

3. MAE (Nilai tengah kesalahan absolute)

4. MAPE (Nilai tengah kesalahan persentase absolute)

Penentuan nilai parameter (α) pemulusan yang besarnya 0 < α < 1 dengan cara trial dan error. Adapun nilai parameter pemulusan pada smoothing eksponensial yang

dipilih penulis adalah sebagai berikut:

α = 0,115 α = 0,3

α = 0,118 α = 0,5

α = 0,7

α = 0,125 α = 0,9

Pemakaian nilai-nilai parameter diatas dengan alasan nilai pemulusan tersebut

merupakan nilai-nilai parameter yang menghasilkan nilai MSE terkecil.

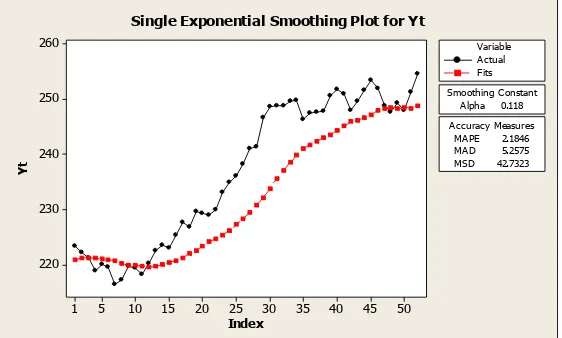

Dengan nilai parameter pemulusan α = 0,118 diperoleh:

1. Plot pemulusan peramalan, dapt dilihat pada gambar 3.3 sebagai berikut:

Index Single Exponential Smoothing Plot for Yt

Gambar 3.3 Plot Pemulusan dengan α = 0,118

2. Ukuran ketepatan peramalan, yaitu:

MAE = 5,2575

MAPE = 2,1846

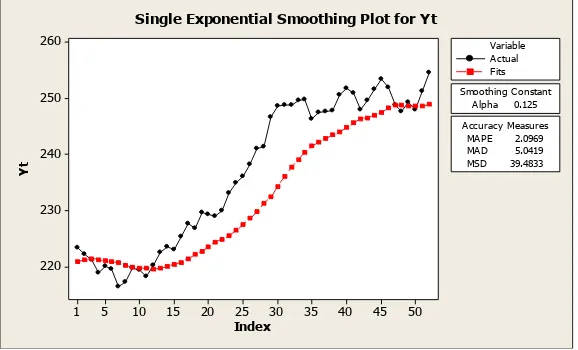

Dengan nilai parameter α = 0,115 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.4 sebagai berikut:

Index

Single Exponential Smoothing Plot for Yt

Gambar 3.4 Plot Pemulusan dengan α = 0,115

2. Ukuran ketepatan ramalan, yaitu:

MAE = 5,3554

MSE = 44,2597

MAPE = 2,224

Dengan nilai parameter α = 0,125 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.5 sebagai berikut:

Index Single Exponential Smoothing Plot for Yt

Gambar 3.5 Plot Pemulusan dengan α = 0,125

2. Ukuran ketepatan ramalan, yaitu:

MAE = 5,0419

MAPE = 2,0960

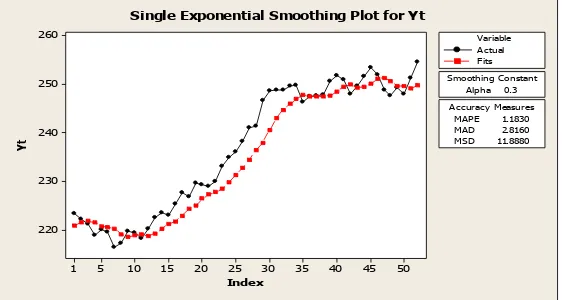

Dengan nilai parameter α = 0,3 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.6 sebagai berikut:

Index

Single Exponential Smoothing Plot for Yt

Gambar 3.6 Plot Pemulusan dengan α = 0,3

2. Ukuran ketepatan ramalan, yaitu:

MAE = 2,8160

MSE = 11,8880

MAPE = 1,1830

Dengan nilai parameter α = 0,5 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.7 sebagai berikut:

Index

Single Exponential Smoothing Plot for Yt

Gambar 3.7 Plot Pemulusan dengan α = 0,5

2. Ukuran ketepatan ramalan, yaitu:

MAE = 2,08581

MSE = 6,6158

Dengan nilai parameter α = 0,7 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.8 sebagai berikut:

Index

Single Exponential Smoothing Plot for Yt

Gambar 3.8 Plot Pemulusan dengan α = 0,7

2. Ukuran ketepatan ramalan, yaitu:

MAE = 1,76814

MSE = 4,91671

MAPE = 0,74332

Dengan nilai parameter α = 0,9 diperoleh:

1. Plot pemulusan peramalan, dapat dilihat pada gambar 3.9 sebagai berikut:

Index Single Exponential Smoothing Plot for Yt

Gambar 3.9 Plot Pemulusan dengan α = 0,9

2. Ukuran ketepatan ramalan, yaitu:

MSE = 1,66668

MAPE = 0,70214

Dari plot pemulusan gambar diatas dapat dilihat bahwa yang menghasilkan nilai MSE terkecil yaitu pada nilai parameter pemulusan α = 0,9 dengan nilai MSE = 1,66668.

3.4.3 Menentukan Bentuk Persamaan Peramalan Metode Pemulusan

Eksponensial

Adapun langkah-langkah yang dilakukan untuk menentukan bentuk persamaan

peramalan dengan menggunakan Metode Smoothing Eksponensial Tunggal Satu

Parameter adalah sebagai berikut:

1. Menentukan nilai parameter pemulusan yang besarnya 0 < α < 1 dengan cara

trial dan error.

2. Masukkan kedalam rumus pemulusan eksponensial tunggal yaitu:

Maka persamaan peramalan yang digunakan dengan α = 0,9 adalah sebagai berikut:

Hasil perhitungan peramalan 52 nilai dapat dilihat pada tabel 3.4 sebagai

berikut:

Tabel 3.3

Perhitungan Peramalan Smoothing Eksponensial Tunggal Satu Parameter

No Xt Ft et No Xt Ft et

3.5 Metode ARIMA (Box-Jenkins)

Pengolahan data IHSG selama 52 hari dengan menggunakan metode ARIMA

(Box-Jenkins) ini akan diolah dengan menggunakan software Minitab 14. Pengolahan data

menggunakan minitab 14 ini karena selain software ini memiliki semua unsur-unsur

pengolahan data dengan ARIMA yang lengkap serta penggunaannya juga sangat

3.5.1 Identifikasi Model

Pada analisa data sebelumnya, telah dihasilkan koefisien autokorelasi beserta plot

datanya yang ditunjukkan pada gambar (3.1) dan gambar (3.2). Dari plot data dapat

dilihat data deret berkala tidak stasioner.

Untuk itu, sebelum diproses lebih jauh dengan ARIMA, maka perlu dilakukan

proses pembedaan (differencing). Langkah awal yang harus dilakukan adalah dengan

menentukan nilai d (differencing) atau pembeda mulai dari angka terkecil, yakni 1.

Hal ini sesuai dengan prinsip parsimoni yang selalu berusaha untuk memilih model

yang sederhana. Dengan demikian angka d pada model ARIMA (p,d,q) menjadi 1,

sehingga dapat diidentifikasikan bahwa pada data dapat digunakan model ARIMA

(p,1,q). tahap ini akan dilakukan pada saat proses estimasi dan diagnostik.

3.5.2 Tahap estimasi (penaksiran) parameter dan diagnostik

Proses estimasi dan diagnostik dalam minitab dapat dilakukan secara bersamaan

(sekaligus). Secara teoritis, proses estimasi dilakukan dengan memasukkan berbagai

model, namun mengacu pada prinsip parsimoni yakni menggunakan model yang

paling sederhana. Misalnya mulai dari ARIMA (1,1,0), ARIMA (0,1,1) dan

seterusnya.

Proses estimasi dan diagnostik untuk ARIMA (1,1,1) :

1. Tetap pada file Yt, klik menu STAT TIME SERIES ARIMA

Sehingga muncul kotak dialog yang harus diisi beberapa hal.

2. Pengisian :

a. Masukan variabel Yt pada kotak SERIES.

b. Abaikan kotak FIT SEASONAL MODEL, karena data tidak

c. Pada kolom NONSEASONAL, isi : AUTOREGRESIVE = 1,

DIFFERENCE = 1 dan MOVING AVERAGE = 1

d. Biarkan kotak INCLUDE CONSTANT TERM IN MODEL tetap

aktif, karena output nanti akan menampilkan konstanta untuk

persamaan ARIMA.

3. Buka kotak FORECASTS dan kemudian isi kotak LEAD dengan angka 20

(karena data yang akan diramalkan selama 20 periode), selanjutnya tekan

OK untuk kembali ke kotak dialog utama.

4. Buka kotak GRAPHS, pada bagian RESIDUAL PLOTS, aktifkan pilihan

ACF OF RESIDUALS dan PACF OF RESIDUALS. Kemudian tekan OK

untuk kembali ke kotak dialog dan tekan OK dari kotak dialog utama untuk

proses data.

ACF of Residuals for Yt

(with 5% significance limits for the autocorrelations)

Lag

PACF of Residuals for Yt

(with 5% significance limits for the partial autocorrelations)

Gambar 3.11 Output PACF model ARIMA (1,1,1)

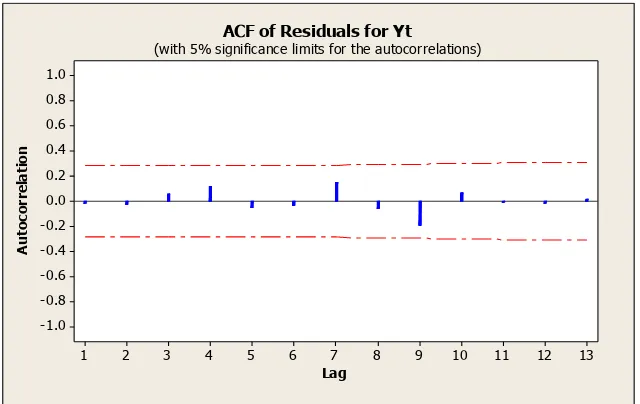

Kedua grafik pada Gambar 3.10 dan Gambar 3.11 menunjukkan data sudah

stasioner karena grafiknya tidak turun lambat dan linier. Hal ini menunjukkan bahwa

dengan melakukan pembedaan dengan lag 1, terbukti sudah tidak ada autokorelasi

lagi. Dengan demikian model ARIMA (1,1,1) sudah dapat digunakan untuk prediksi,

namun tetap perlu dibandingkan dengan model lain yang kemungkinan juga layak

untuk digunakan

Output nilai estimasi model ARIMA (1,1,1) :

Estimates at each iteration

Iteration SSE Parameters Unable to reduce sum of squares any further Final Estimates of Parameters

Number of observations: Original series 52, after differencing 51 Residuals: SS = 170.279 (backforecasts excluded)

MS = 3.547 DF = 48

Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48

Chi-Square 5.5 19.0 24.5 38.6 DF 9 21 33 45 P-Value 0.787 0.587 0.857 0.737

Nilai MS pada residual model ARIMA (1,1,1) adalah 3,547. Nilai ini nantinya

akan dibandingkan dengan nilai MS pada model-model ARIMA yang lain.

Perbandingan angka MS ini adalah bagian dari kegiatan diagnostik, khususnya untuk

mencari model dengan MS terkecil namun lolos uji grafik ACF dan PACF. Jika model

ARIMA (1,1,1) ini nantinya dipakai untuk peramalan, maka persamaan estimasinya

dengan menggunakan rumus AR yang terdiferensiasi adalah sebagai berikut :

Yt = µ + 1 (Yt-1 )+ 1 (Yt-1) + et

Dengan demikian, prediksi data ke 53 sampai 72 (20 periode ke depan)

menjadi : Yt = 0,8865- 0,4595 (Yt-1 ) - 0,6778 ( Yt-1) + et

Hasil peramalan dengan model ARIMA (1,1,1) sebagai berikut :

Forecasts from period 52

Selanjutnya akan dilakukan proses estimasi dan diagnostik untuk model

ARIMA (0,1,1), ARIMA (1,1,0), ARIMA (2,1,0), ARIMA (0,1,2), ARIMA (1,1,2),

Dari delapan model yang telah ditentukan, maka akan diambil satu model

terbaik yang nantinya akan digunakan peramalan. Pemilihan model terbaik ini

ditentukan oleh beberapa hal, yakni :

1. Model yang terpilih harus memiliki nilai probabilitas (p) pada persamaan

estimasinya dibawah 0,05.

2. Model yang terpilih harus memiliki nilai MS (mean of square ) yang

terkecil.

3. Model terpilih harus lulus uji grafik ACF dan PACF.

Dengan mempertimbangkan 3 hal diatas maka hanya model ARIMA (2,1,2)

yang memiliki nilai probabilitas (p) < 0,05. Model ARIMA (2,1,2) memiliki nilai p

pada AR(2) = 0,000 dan MA(2) = 0,000. Sehingga model ini sudah dipilih sebagai

model yang terbaik. Selanjutnya model ARIMA (2,1,1) akan diuji apakah terdapat

autokorelasi atau tidak dengan uji garfik ACF dan PACF. Berikut adalah gambar ACF

dan PACF dari model ARIMA (2, 1, 2):

ACF of Residuals for Yt

(with 5% significance limits for the autocorrelations)

Lag

PACF of Residuals for Yt

(with 5% significance limits for the partial autocorrelations)

Gambar 3.11 Grafik PACF model ARIMA (2,1,2)

Dari Gambar 3.10 dan Gambar 3.11 dapat diketahui bahwa kedua garfik

tersebut tidak turun lambat dan linier. Sehingga tidak menunjukkan adanya

autokorelasi. Sehingga model ARIMA (2,1,2) sudah layak digunakan untuk peramalan

data IHSG untuk periode berikutnya. Persamaan estimasi dengan menggunakan rumus

ARIMA (2,1,2) adalah :

Xt = (1+1 )Xt-1 - 2 Xt-2 + µ - 2 et-1 - 2 et-2 + et

Xt = (1-0,6668) Xt-1 - (-0,8582)Xt-2 + 1,5584+ (0,9233) et-1+ (0,9149 et-2+ et

Xt = 0,3332 Xt-1 + 0,8582Xt-2 + 1,5584 + 0,9233 et-1+ 0,9149 et-2+ et

Xt = 1,5584 + 0,3332 Xt-1 + 0,8582 Xt-2 + 0,9233 et-1+ 0,9149 et-2+ et

Final Estimates of Parameters

Type Coef SE Coef T P Differencing: 1 regular difference

Number of observations: Original series 52, after differencing 51 Residuals: SS = 156.534 (backforecasts excluded)

MS = 3.403 DF = 46

Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48

Chi-Square 4.1 18.3 23.1 37.6 DF 7 19 31 43 P-Value 0.767 0.501 0.844 0.704

3.6 Perbandingan Metode Pemulusan (Smoothing) dengan Metode ARIMA

(Box-Jenkins) dalam Peramalan

Kriteria keakuratan ramalan meggunakan kedua metode tersebut ditentukan dengan

menghitung nilai Mean Absolute Percentage Error (MAPE) didapat dari persamaan

di bawah ini :

PE =

x 100%dengan,

= nilai aktual pada waktu t.

= nilai ramalan pada waktu t.

MAPE =

dengan,

n = banyak data

|PE| = nilai absolute PE

Berdasarkan Lampiran B dan Lampiran C yang merupakan data hasil

pengukuran tingkat keakuratan peramalan data IHSG dengan metode pemulusan

(smoothing) eksponensial dan metode ARIMA (Box-Jenkins) diperoleh nilai MAPE

masing-masing, yaitu 0,0070 dan 0,0063. Nilai MAPE hasil peramalan dengan metode

ARIMA (Box-Jenkins) lebih kecil dibandingkan nilai MAPE dengan metode

pemulusan (smoothing). Sehingga peramalan dengan menggunakan metode ARIMA

BAB 4

KESIMPULAN DAN SARAN

4.1 KESIMPULAN

Dari hasil penelitian, pembahasan dan pengolahan data dengan software Minitab 14,

maka penulis dapat memberikan kesimpulan sebagai berikut :

1. Hasil peramalan dengan menggunakan metode ARIMA (Box-Jenkins) lebih

baik dibandingkan metode pemulusan (smoothing) karena nilai MAPE hasil

peramalannya lebih kecil.

2. Nilai MAPE hasil peramalan data Indeks Harga Saham Gabungan (IHSG)

dengan menggunakan metode Pemulusan (smoothing) dan metode ARIMA

(Box-Jenkins) masing-masing adalah 0,0070 dan 0,0063.

3. Dalam Metode Pemulusan, jika pola data yang digunakan mengandung unsur trend semakin tinggi nilai α yang digunakan, maka MSE semakin kecil. Persamaan estimasi dengan menggunakan metode pemulusan adalah:

Ft+ 1 = 0,9 Yt + 0,1 Ft

4. Model ARIMA yang terbaik adalah model ARIMA (2,1,2) karena satu-satunya

model yang memiliki nilai probabilitas (p) pada AR(2) = 0,000 dan MA(2) =

0,000. Persamaan estimasi dengan menggunakan rumus ARIMA (2,1,2) adalah

4.2 SARAN

Berdasarkan hasil penelitian, maka saran yang dapat disampaikan adalah sebagai

berikut :

1. Dalam menentukan metode peramalan yang akan di gunakan, sebaiknya

memperhatikan pola data yang akan diamati.

2. Model ARIMA yang lain perlu diteliti untuk mendapatkan hasil nilai error

DAFTAR PUSTAKA

Abraham, Bovas. 1942. Statistical Methods for Forecasting. The United States of America

Arsyad, Lincolin. 1995. Peramalan Bisnis. Jakarta: Gralia Indonesia.

Assauri, Sofyan. 1984. Metode Peramalan. Jakarta: Gramedia.

Djalal, Nachrowi dan Hardius. 2004. Teknik Pengambilan Keputusan. Jakarta: PT.Gramedia India Sarana Indonesia

Ginting, Rosnani. 2007. Sistem Produksi. Yogyakarta: Graha Ilmu.

Isyuanita, Astin. 1999. PERAMALAN PENJUALAN PRODUKSI MINUMAN

DENGAN METODE ARIMA (BOX-JENKINS). Skripsi : Universitas Sumatera

Utara.

Makridakis, Spyros. , Steven C. Wheelwright, dan Victor E. McGee. 1999. Metode dan Aplikasi Peramalan. Jakarta: Erlangga.

Marlina. 1999. PERAMALAN PENJUALAN PRODUKSI LATEKS PADA PT.SRI

RAHAYU AGUNG KEBUN KOTARI KABUPATEN SERDANG BEDAGAI.

Skripsi : Universitas Sumatera Utara

Muis, Saludin. 2008. Meramal Pergerakan Harga Saham. Yogyakarta : Graha Ilmu.

Sarwoko. 2007. Statistik Inferensi. Yogyakarta: Penerbit Andi.

Santoso, Singgih. 2009. Business Forecasting. Jakarta: Elex Media Komputindo.

Hendranata, Anton. ARIMA (Autoregressive Moving Average), Manajemen

KeuanganSektor Publik FEUI, 2003.

http://daps.bps.go.id/file_artikel/77/arima.pdf. Diakses tanggal 28 April 2011.

http://www.scribd.com/doc/51766119/ARIMA-sekilas. Diakses tanggal 28 April 2011.

LAMPIRAN A : UJI KECUKUPAN DATA

Periode Yt Yt2 Periodee Yt Yt2

1 223,34 49.880,76 27 241,14 58.148,50

2 222,24 49.390,62 28 241,48 58.312,59

3 221,17 48.916,17 29 246,74 60.880,63

4 218,88 47.908,45 30 248,73 61.866,61

5 220,05 48.422,00 31 248,83 61.916,37

6 219,61 48.228,55 32 248,78 61.891,49

7 216,40 46.828,96 33 249,61 62.305,15

8 217,33 47.232,33 34 249,90 62.450,01

9 219,69 48.263,70 35 246,45 60.737,60

10 219,32 48.101,26 36 247,57 61.290,90

11 218,25 47.633,06 27 247,76 61.385,02

12 220,30 48.532,09 38 247,81 61.409,80

13 222,54 49.524,05 39 250,68 62.840,46

14 223,56 49.979,07 40 251,80 63.403,24

15 223,07 49.760,22 41 251,07 63.036,14

16 225,36 50.787,13 42 248,05 61.528,80

17 227,60 51.801,76 43 249,76 62.380,06

18 226,82 51.447,31 44 251,66 63.332,76

19 229,69 52.757,50 45 253,41 64.216,63

20 229,30 52.578,49 46 252,04 63.524,16

21 228,96 52.422,68 47 248,78 61.891,49

23 233,05 54.312,30 49 249,27 62.135,53

24 235,00 55.225,00 50 247,95 61.479,20

25 236,17 55.776,27 51 251,41 63.206,99

26 238,31 56.791,66 52 254,67 64.856,81

LAMPIRAN B: PERHITUNGAN TINGKAT KEAKURATAN ANTARA DATA AKTUAL DAN RAMALAN DENGAN METODE ARIMA

(BOX-JENKINS)

Periode Data Aktual

( )

Ramalan

(

Error PE = x

100%

|PE|

1 223.34

-

-

-

-

2 222.24 223.34 -1.1 -0.00495 0.00495

3 221.17 223.736 -2.56603 -0.0116 0.0116

4 218.88 221.299 -2.41901 -0.01105 0.01105

5 220.05 220.1905 -0.14052 -0.00064 0.00064

6 219.61 220.4757 -0.86574 -0.00394 0.00394

7 216.4 220.7539 -4.35394 -0.02012 0.02012