Pengaruh Kualitas Audit dan Auditor Tenure terhadap Earnings Management pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

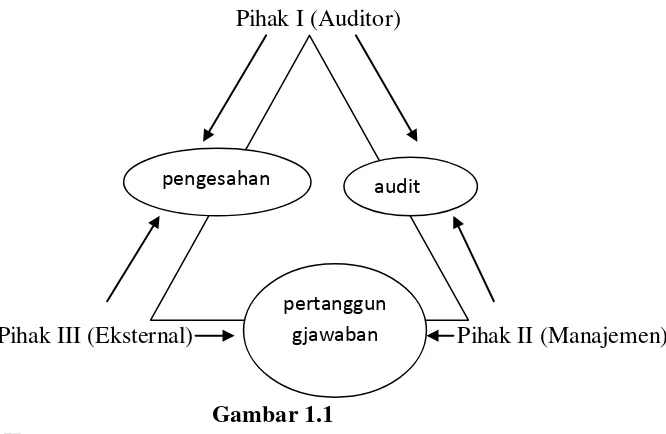

Gambar

Dokumen terkait

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai pengaruh audit tenure, ukuran KAP, ukuran Perusahaan klien dan rotasi audit terhadap kualitas audit pada

Hasil dari penelitian ini menunjukkan bahwa kualitas audit tidak.. berpengaruh terhadap real earnings

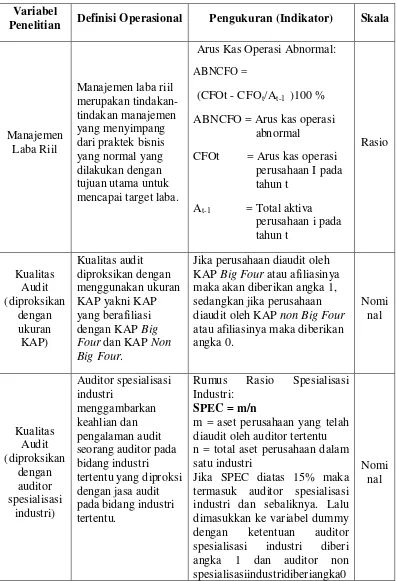

Penelitian ini bertujuan untuk menguji pengaruh kualitas audit yang diproksikan dengan ukuran KAP terhadap manajemen laba dengan manipulasi aktivitas riil pada

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan klien, ukuran KAP, audit tenure, auditor switching, terhadap kualitas audit yang diproksikan dengan

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan klien, ukuran KAP, audit tenure, auditor switching, terhadap kualitas audit yang diproksikan dengan

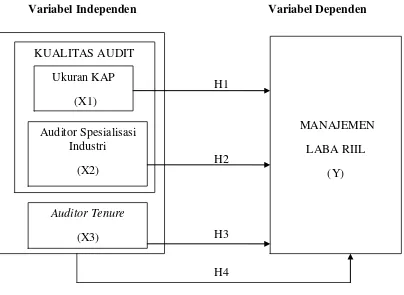

H5 :Audit Tenure, Reputasi Auditor, Spesialisasi Auditor, dan Ukuran Perusahaan berpengaruh secara simultan terhadap Kualitas Audit.

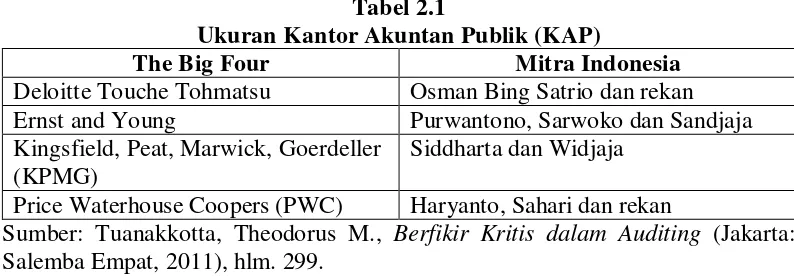

Penelitian Yahya (2015) tentang pengaruh audit tenure, rotasi auditor, ukuran KAP, dan independensi terhadap kualitas audit menunjukkan bahwa variabel ukuran KAP

Hipotesis dalam penelitian ini yaitu likuiditas, leverage, frekuensi rapat komite audit, ukuran perusahaan, dan ukuran KAP berpengaruh terhadap ketepatan waktu