HUBUNGAN ANTARA TARIF PAJAK PENGHASILAN DAN

PENERIMAAN PAJAK: ANALISIS DATA NEGARA-NEGARA

ASEAN 1987-2011

TISA AMELIA SAPITRI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Hubungan antara Tarif Pajak Penghasilan dan Penerimaan Pajak: Analisis Data Negara-negara ASEAN 1987-2011 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Tisa Amelia Sapitri

ABSTRAK

TISA AMELIA SAPITRI. Hubungan antara Tarif Pajak Penghasilan dan Penerimaan Pajak: Analisis Data Negara-negara ASEAN 1987-2011. Dibimbing oleh D.S. PRIYARSONO.

Penerimaan negara dari pajak memiliki kontribusi terbesar dalam pembiayaan operasional pemerintah dibandingkan dengan sumber pendanaan lainnya. Tujuan penelitian ini untuk menganalisis efektivitas instrumen distribusi pendapatan, yaitu persentase tarif pajak (tax rate) yang optimal dalam memaksimalkan penerimaan. Adapun tingkat optimal tax rate Indonesia dianalisis dengan membandingkan beberapa negara ASEAN, seperti Malaysia, Singapura dan Thailand serta faktor lain yang memengaruhinya, yaitu tax ratio,

pertumbuhan ekonomi dan GDP per kapita. Data yang digunakan adalah data sekunder dari perekonomian masing-masing negara pada periode 1987-2011. Hasil dari analisis data panel menggunakan estimasi model fixed effect didapatkan nilai R2 0.9438 yang menandakan bahwa variasi dari perubahan variabel dependen mampu dijelaskan secara serentak oleh variabel-variabel independen sebesar 94.38 persen. Sisanya sebesar 5.62 persen dijelaskan oleh faktor lain yang tidak masuk dalam model. Tax ratio, pertumbuhan ekonomi dan GDP per kapita memiliki pengaruh positif terhadap penerimaan pajak di negara ASEAN.

Kata kunci: ASEAN,ketimpangan, panel data, tax rate, tax ratio

ABSTRACT

TISA AMELIA SAPITRI. Relationship between Income Tax Rates and Tax Revenue: Data Analysis ASEAN Countries 1987-2011. Supervised by D.S. PRIYARSONO.

Tax collections have the largest contribution in the financing of government operations compared to other funding sources. The purpose of this research is to analyse the effectiveness of the income distribution instrument, in this case the percentage tax rate that optimal in maximizing revenues. The optimal level of Indonesian tax rate was analyzed by comparing several ASEAN countries, such as Malaysia, Singapore and Thailand as well as other factors that influence it such as the tax ratio, economic growth and GDP per capita. The data used are secondary data from each country's economy in the period of 1987-2011. The results of the analysis of panel data using fixed effect model estimation showed R2 value 0.9438 which indicates that 94.38 percent of the variation of the dependent variable changes can be explained simultaneously by the independent variables. The remaining amount of 5.62 percent is explained by other factors not included in the model. Tax ratio, economic growth and GDP per capita have positive effects on tax revenue in ASEAN countries.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

HUBUNGAN ANTARA TARIF PAJAK PENGHASILAN DAN

PENERIMAAN PAJAK: ANALISIS DATA NEGARA-NEGARA

ASEAN 1987-2011

TISA AMELIA SAPITRI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Hubungan antara Tarif Pajak Penghasilan dan Penerimaan Pajak: Analisis Data Negara-negara ASEAN 1987-2011

Nama : Tisa Amelia Sapitri NIM : H14100056

Disetujui oleh

Prof. D.S. Priyarsono, Ph.D Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian ini ialah pajak, dengan judul Hubungan antara Tarif Pajak Penghasilan dan Penerimaan Pajak: Analisis Data Negara-negara ASEAN 1987-2011.

Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW sebagai pemimpin dan panutan terbaik bagi umat manusia.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dan mendukung penulis sehingga skripsi ini dapat diselesaikan dengan baik, antara lain kepada:

1. Orang tua penulis (Endang Syarifuddin dan T. Fitrianti) dan adik tersayang (Resta Muh. Aziz Al-Fatah) serta seluruh keluarga atas doa, motivasi, dan dukungan moril maupun materiil kepada penulis dalam menyelesaikan skripsi ini.

2. Bapak Prof. D.S. Priyarsono, Ph.D. selaku dosen pembimbing yang telah memberikan arahan, masukan, dan motivasi selama proses penyelesaian skripsi ini.

3. Bapak Dr. Alla Asmara, M.Si dan Ibu Widyastutik, M.Si selaku penguji utama dan komisi pendidikan yang telah memberikan saran dan kritik dalam penyelesaian skripsi ini.

4. Para dosen, staff, dan seluruh civitas Departemen Ilmu Ekonomi FEM IPB yang telah memberikan ilmu dan bantuan kepada penulis selama menjalani studi.

5. Teman-Teman satu bimbingan Nia Verba Sembiring, Hernita Nur Fadjrina, Putri Rahayuningtias, dan Ni Putu Manacika Manupada atas kerjasama, motivasi dan doa selama proses penyelesaian skripsi.

6. Sahabat-sahabat penulis di Ilmu Ekonomi 47 (Vina, Astika, Aka, Masyitoh, Lia, Triana, dan Trisa) atas kebersamaan, semangat, bantuan dan motivasi selama menjalankan studi.

7. Teman asrama TPB Utari, Ninuk, Dindun, Lieke dan Tusi yang selalu membantu, memberi motivasi dan doa kepada penulis dimanapun berada.

8. Keluarga besar Bina Desa BEM KM, Coast Teater, dan Sharia Economics Student Club (SES-C) FEM IPB serta semua pihak yang telah menyemangati dan selalu mendoakan yang terbaik bagi penulis dalam penyusunan skripsi ini.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini. Oleh karena itu penulis mengharapkan saran dan kritik guna perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4 Ketimpangan 4

Pajak 5

Pajak Penghasilan 6

Dampak Pajak terhadap Perekonomian 7

Tarif Pajak (Tax Rate) 7

Kebijakan Pajak (Tax Policy) 8

Rasio Pajak (Tax Ratio) 8

Pertumbuhan Ekonomi 8

Gross Domestic Product per Capita 9

Kurva Laffer 9

Penelitian Terdahulu 10

Hipotesis Penelitian 11

Kerangka Pemikiran Konseptual 11

METODE PENELITIAN 12

Jenis dan Sumber Data 12

Metode Data Panel 13

Pengujian Model Terbaik 13

Uji Evaluasi Model 14

Pengujian Asumsi Ekonometrik 14

HASIL DAN PEMBAHASAN 16 Kondisi Umum Ketimpangan Kesejahteraan di Empat Negara ASEAN 16 Kondisi Umum Perpajakan di Empat Negara ASEAN 17 Hubungan antara Variabel Pertumbuhan Ekonomi, Tax Ratio, dan GDP per Kapita dengan Variabel Penerimaan Pajak Penghasilan 20

Tingkat Optimal Tax Rate 22

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 24

DAFTAR PUSTAKA 24

LAMPIRAN 26

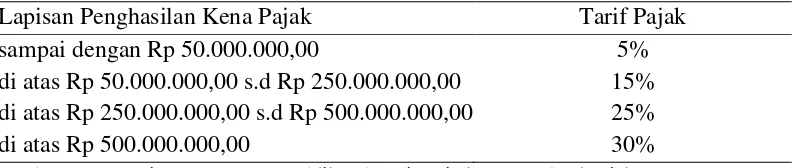

DAFTAR TABEL

1 Tarif Pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Orang Pribadi dalam Negeri di Indonesia tahun 2008-2014 2 2 Klasifikasi ketidakmerataan distribusi pendapatan 4

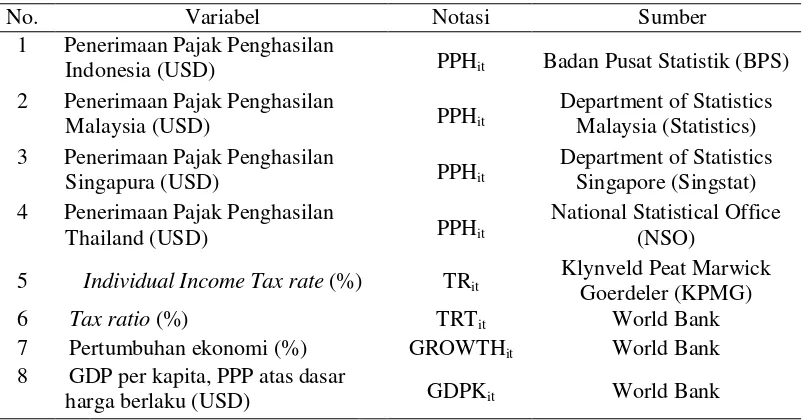

3 Variabel, notasi, dan sumber data 13

4 Selang nilai statistik DW dan keputusannya 15

5 Hasil estimasi model dengan metode Fixed Effect 21

DAFTAR GAMBAR

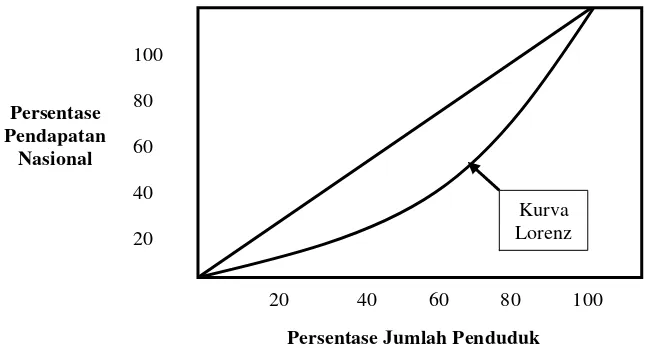

1 Kurva Lorenz 5

2 Kurva Laffer 10

3 Hipotesis Penelitian 11

4 Kerangka Pemikiran Konseptual 14

5 Rasio gini empat negara ASEAN periode 2002-2013 16 6 GDP per kapita empat negara ASEAN periode 1987-2011 (USD) 17 7 Tarif pajak penghasilan perseorangan empat negara ASEAN periode

2006-2013 (%) 18

8 Rasio pajak empat negara ASEAN periode 1987-2011 (%) 19 9 Pertumbuhan ekonomi empat negara ASEAN periode 1987-2011 (%) 20 10 Tingkat optimal tax rate Indonesia (Laffer Curve) 22

DAFTAR LAMPIRAN

11 Contoh Penghitungan Penghasilan Kena Pajak Orang Pribadi 26 12 Hasil pengujian dengan metode PLS (Pooled Least Square) 27 13 Hasil pengujian dengan metode FEM (Fixed Effect Model) 28 14 Hasil pengujian dengan metode REM (Random Effect Model) 29 15 Hasil uji korelasi untuk pengujian asumsi klasik multikolinearitas 30

16 Hasil pengujian Chow test 30

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara dengan Produk Domestik Bruto (PDB) terbesar ke-10 di dunia berdasarkan paritas daya beli (World Bank 2014). Dalam dua tahun terakhir, tingkat kemakmuran di Indonesia meningkat 4.87 persen tetapi distribusinya tidak merata. Rasio gini menunjukkan tingkat paling rendah dalam 60 tahun terakhir, yaitu sebesar 0.41. Kondisi ini menunjukkan ketimpangan kesejahteraan di Indonesia masih cenderung tinggi sehingga kesenjangan sosial antara golongan kaya dan miskin setiap tahun terlihat semakin melebar. Pada kelompok 40 persen masyarakat berpenghasilan rendah, peningkatan kesejahteraan hanya 2 persen. Adapun pada 20 persen kelompok berpenghasilan tinggi, kenaikan kesejahteraan di atas 8 persen. Hal tersebut membuktikan bahwa kelompok miskin menerima lebih sedikit manfaat pembangunan dibandingkan dengan kelompok tidak miskin (Pambudy et al. 2014).

Rendahnya ketimpangan atau semakin meratanya distribusi pendapatan, tentunya merupakan salah satu agenda penting pembangunan ekonomi. Beberapa macam subsidi yang dilakukan pemerintah, seperti subsidi tarif listrik, beras miskin (raskin), subsidi Biaya Operasional Sekolah (BOS), dan subsidi BBM berperan dalam membantu penduduk yang pendapatannya rendah agar kesejahteraannya meningkat. Implementasi penyaluran subsidi seringkali tidak tepat sasaran. Misalnya kebijakan subsidi BBM, besarnya subsidi bahan bakar minyak menjadi insentif fiskal melebarnya ketimpangan ekonomi. Subsidi BBM 77 persen dinikmati golongan masyarakat mampu (Suryana 2012). Secara regresif orang kaya lebih banyak menikmati daripada orang miskin.

Pada tahun 2006 pemerintah mengalokasikan subsidi energi dalam APBN sebesar Rp 94.6 triliun yang terdiri dari BBM bersubsidi sebesar Rp 64.2 triliun dan subsidi listrik Rp 30.4 triliun. Dalam APBN 2014 anggarannya menjadi Rp 328.7 triliun meningkat tiga kali lipat dalam kurun waktu delapan tahun (Kementerian Keuangan 2014). Penerimaan pajak sebagai sumber pendanaan terbesar dalam APBN hanya meningkat 1.6 kali lipat dari Rp 619.9 trilliun menjadi Rp 1019 trilliun. Masih ada sekitar 40 juta wajib pajak di Indonesia yang belum membayar pajak kepada negara. Potensi dari 40 juta wajib pajak tersebut mencapai Rp 400 triliun dengan asumsi per tahun, satu wajib pajak menyetor penerimaan pajak kepada negara rata-rata sebesar Rp 10 juta.

2

Tabel 1 Tarif Pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak Orang Pribadi dalam Negeri di Indonesia tahun 2008-2014

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp 50.000.000,00 5%

di atas Rp 50.000.000,00 s.d Rp 250.000.000,00 15% di atas Rp 250.000.000,00 s.d Rp 500.000.000,00 25%

di atas Rp 500.000.000,00 30%

Sumber: Kementerian Keuangan Republik Indonesia, Direktorat Jenderal Pajak, 2010

Apabila tarif pajak penghasilan terlalu tinggi belum tentu akan meningkatkan penerimaan pajak bahkan mungkin sebaliknya yakni justru akan menyebabkan penerimaan menurun (Rosdiana 2004). Jika pajak dinaikkan, pelaku ekonomi cenderung untuk menghindari pajak sehingga tax revenue akan mengalami penurunan. Selain itu, produktivitas dan standar hidup individu akan menurun. Apalagi Indonesia sebagai negara ekonomi terbuka tentunya tidak dapat terlepas dari pengaruh internasional sehingga keputusan dalam mengambil kebijakan akan menjadi sangat kompleks dan membutuhkan harmonisasi dengan negara lainnya.

Menjelang Masyarakat Ekonomi ASEAN (MEA) di tahun 2015, tax rate

perlu mendapat perhatian khusus. Bagi negara yang menetapkan tarif pajak penghasilan (income tax rate) yang rendah, hal tersebut merupakan suatu keunggulan yang berarti investasi akan bergerak ke negara tersebut. Besarnya tarif dari masing-masing negara sangat beragam. Tarif pajak penghasilan perseorangan (individual income tax rate) di Singapura merupakan yang paling rendah di ASEAN, yaitu sebesar 20 persen, jauh lebih rendah dari Indonesia. Malaysia 26 persen dan tax rate tertinggi, yaitu di Thailand dengan 35 persen. Sehingga penelitian ini ingin menganalisis persentase tarif pajak penghasilan (income tax rate) yang optimal dan berdaya saing dalam memaksimalkan penerimaan dan mengurangi ketimpangan distribusi pendapatan.

Perumusan Masalah

3 Agar kesejahteraan masyarakat dapat tercipta secara adil dan makmur, pemerintah perlu mengeluarkan suatu kebijakan yang tidak hanya berpihak kepada kelompok masyarakat yang sudah berpenghasilan menengah dan atas tetapi juga masyarakat berpenghasilan rendah (Ginting 2014). Kesetaraan tersebut diwujudkan dengan meningkatan Anggaran Pendapatan dan Belanja Negara khususnya penerimaan pajak. Penetapan pajak pendapatan atau penghasilan akan mengurangi pendapatan penduduk yang pendapatannya tinggi dan implementasinya digunakan untuk membiayai subsidi bagi kelompok berpenghasilan rendah.

Upaya peningkatan penerimaan pajak dilakukan dengan mengatur besarnya tarif pajak yang dikenakan. Walaupun tarif pajak telah diberlakukan secara progresif jika tarif pajaknya terlampau tinggi akan membuat pelaku ekonomi cenderung untuk menghindari pajak. Sehingga perlu dianalisis tingkat optimal tax rate. Selain tarif, penerimaan pajak juga didukung dengan pertumbuhan ekonomi dan jumlah produk domestik bruto yang akan diserap kembali oleh pemerintah Apalagi masih banyak potensi pajak yang belum tergali dan terealisasi secara optimal.

Berdasarkan uraian tersebut, permasalahan yang akan diangkat dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kondisi umum ketimpangan kesejahteraan dan perpajakan di empat negara ASEAN?

2. Bagaimana hubungan antara variabel pertumbuhan ekonomi, tax ratio dan GDP per kapita dengan penerimaan pajak penghasilan di empat negara ASEAN?

3. Berapa tingkat optimal tax rate untuk Indonesia dengan menggunakan data

tax rate negara-negara ASEAN?

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah dijelaskan sebelumnya, maka tujuan dari penelitian ini adalah:

1. Menjelaskan kondisi umum ketimpangan kesejahteraan dan perpajakan di empat negara ASEAN.

2. Menganalisis hubungan antara variabel pertumbuhan ekonomi, tax ratio

dan GDP per kapita dengan variabel penerimaan pajak penghasilan di empat negara ASEAN.

3. Menganalisis tingkat optimal tax rate untuk Indonesia dengan menggunakan data tax rate negara-negara ASEAN

Manfaat Penelitian

4

Ruang Lingkup Penelitian

Penelitian ini dilakukan untuk menganalisis pengaruh variabel penerimaan pajak penghasilan, yaitu tax rate, tax ratio, pertumbuhan ekonomi dan GDP per kapita di empat negara ASEAN pada periode 1987-2011. Keempat negara tersebut, yaitu Indonesia, Malaysia, Singapura, dan Thailand. Ketidaklengkapan data untuk variabel-variabel yang dibutuhkan dalam penelitian menyebabkan Filipina, Brunei Darussalam, Kamboja, Myanmar, Laos, dan Vietnam tidak dimasukkan dalam analisis penelitian.

TINJAUAN PUSTAKA

Ketimpangan distribusi pendapatan merupakan sebuah realita yang ada di tengah-tengah masyarakat dunia ini baik di negara maju maupun berkembang. Perbedaannya terletak pada proporsi tingkat ketimpangan yang terjadi dan cara mengatasinya. Sistem distribusi yang tidak memihak pada golongan masyarakat miskin hanya akan menciptakan kemakmuran bagi golongan tertentu saja. Sistem pajak yang progresif dengan batas atas tarif yang optimal merupakan salah satu alternatif kebijakan yang dapat diterapkan untuk mengatasi masalah ketimpangan pendapatan. Tarif pajak yang optimal akan memaksimumkan penerimaan negara dari pajak untuk meningkatkan kesejahteraan golongan miskin.

Ketimpangan

Ketimpangan pendapatan terjadi apabila sebagian besar penduduk memperoleh pendapatan yang rendah dan pendapatan yang besar hanya dinikmati oleh sebagian kecil penduduk. Semakin besar perbedaan pendapatan yang diterima masing-masing individu menunjukkan semakin besarnya ketimpangan pendapatan antar rumah tangga. Bank dunia mengklasifikasikan ketidakmerataan berdasarkan tiga lapisan:

Tabel 2 Klasifikasi ketidakmerataan distribusi pendapatan

Klasifikasi Distribusi Pendapatan

Ketimpangan Parah 40 % penduduk berpendapatan rendah menikmati < 12 % pendapatan nasional

KetimpanganSedang 40 % penduduk berpendapatan rendah menikmati 12-17 % pendapatan nasional

Ketimpangan Lunak (Distribusi Merata)

40 % penduduk berpendapatan rendah menikmati > 17 % pendapatan nasional

Sumber: World Bank, 2010

5

untuk negara-negara yang ketimpangan distribusi pendapatannya tajam berkisar antara 0.5-0.7 . Sedangkan untuk negara-negara yang pendpatannya relatif paling merata berkisar antara 0.2-0.35.

Gambar 1 Kurva Lorenz

Kurva Lorenz menggambarkan distribusi kumulatif pendapatan nasional diberbagai lapisan penduduk. Sumbu vertical merupakan persentase kumulatif pendapatan nasional. Sedangkan sumbu horizontal merupakan persentase kumulatif penduduk. Artinya, semakin dekat dengan diagonal, pendapatan semakin merata. Sedangkan jika semakin jauh dengan diagonal maka pendapatan semakin tidak merata.

Pajak

Pengertian pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan dengan tanpa balas jasa yang secara langsung dapat ditunjuk (Basri dan Mulyadi 2005). Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat ke sektor publik. “Taxation is one method of transferring resources from the private to the public sector, but there are others. One of these alternative methods is the debasment of the currency through the production of too much money. The government simply

creates more money and uses it to purchase goods and services.” (James and

Nobes 1992). Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

Pajak merupakan sumber penerimaan negara yang utama (fungsi budgetair). Selain itu juga mempunyai fungsi lain, yaitu sebagai alat untuk mengatur dan mengawasi kegiatan-kegiatan swasta dalam perekonomian (fungsi regulator). Bagi negara-negara berkembang pajak digunakan untuk mencapai pertumbuhan ekonomi, menciptakan lapangan kerja, menstabilkan perekonomian, mendistribusikan pendapatan dan kekayaan serta meningkatkan tabungan

Persentase Jumlah Penduduk

20 40 60 80 100

6

pemerintah ataupun swasta dengan melakukan pembatasan konsumsi barang-barang mewah.

Pajak Penghasilan

Menurut Suandy (2002) pajak penghasilan adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya dalam tahun pajak. Pajak Penghasilan Pasal 21 adalah pajak penghasilan yang dipotong oleh pemberi kerja atas penghasilan yang dibayarkan kepada Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan berdasarkan ketentuan pasal 21 Undang-undang No. 7 tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah, terakhir dengan Undang-undang No. 36 Tahun 2008, termasuk Pajak Penghasilan Pasal 21 yang bersifat final dan setoran akhir tahun (Yani 2002).

Menurut Rosdiana (2005) sebelum menghitung berapa besarnya pajak penghasilan yang harus dihitung atas Penghasilan Kena Pajak khusus untuk Wajib Pajak Orang Pribadi sebagai Wajib Pajak dalam negeri diberikan pengurangan berupa Penghasilan Tidak Kena Pajak (personal exemption). Penghasilan Tidak Kena Pajak diatur dalam Pasal 7 Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang No. 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang No. 7 Tahun 1983 tentang Pajak Penghasilan.

Mengenai tarif Pajak Penghasilan Tidak Kena Pajak sesuai dengan PMK-162/PMK.011/2012 terhitung 1 Januari 2013 berlaku sebagai berikut:

a. Untuk diri Wajib Pajak Rp 24.300.000,-

b. Tambahan Wajib Pajak yang kawin Rp 2.025.000,-

c. Tambahan untuk penghasilan istri digabung dengan penghasilan suami Rp 24.300.000,-

d. Tambahan untuk anggota keluarga yang menjadi tanggungan (maksimal 3 orang) Rp 2.025.000,-

TK/0 : jumlah penghasilan yang dikeluarkan diri sendiri (tidak kawin)

7 K/3 : jumlah penghasilan yang dikeluarkan pasangan suami dan istri dengan

tiga orang tanggungan

Dampak Pajak Terhadap Perekonomian

Pengaruh pajak terhadap perekonomian dibedakan menjadi dua, yaitu pengaruh pajak terhadap produksi dan distribusi produksi. Pengaruh pajak terhadap produksi, contohnya pengaruh terhadap kemampuan bekerja, menabung, dan investasi. Kemampuan individu akan berkurang apabila dikenai pajak yang dapat mengurangi efisiensi kerjanya. Oleh karena itu pajak yang dikenakan kepada golongan yang mempunyai tingkat penghasilan yang rendah dalam suatu masyarakat hanya akan menurunkan tingkat efisiensi. Pada umumnya pajak mempunyai pengaruh yang bersifat disinsentif yang artinya mengurangi keinginan untuk bekerja, menabung, dan mengadakan investasi.

Tarif Pajak (Tax Rate)

Tarif Pajak Penghasilan dibagi menjadi dua, yaitu tarif Wajib Pajak Pribadi dan tarif Wajib Pajak Badan. Tarif Pajak Penghasilan yang digunakan di Indonesia adalah tarif pajak penghasilan yang diatur dalam Pasal 17 Undang-undang Pajak Penghasilan. Tahun 2008 hingga tahun 2014, tarif pajak yang digunakan mengacu pada Undang-undang No. 36 tahun 2008.

Pada Klik Pajak (2010) disebutkan bahwa tidaklah mudah untuk membebankan pajak kepada masyarakat. Bila terlalu tinggi, masyarakat tidak akan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan, yaitu:

1. Pemungutan pajak harus adil

2. Pengaturan pajak harus berdasarkan undang-undang 3. Pungutan pajak tidak mengganggu perekonomian 4. Pemungutan pajak harus efisien

5. Sistem pemungutan pajak harus sederhana

Adapun secara struktural tarif pajak (tax rate) dibagi dalam empat jenis, yaitu:

1. Tarif proporsional (a proportional tax rate structure), yaitu tarif pajak yang persentasenya tetap meskipun terjadi perubahan dasar pengenaan pajak.

2. Tarif regresif (a regresive tax rate structure), yaitu tarif pajak menurun ketika dasar pengenaan pajak meningkat.

3. Tarif progresif (a progresive tax rate structure), yaitu tarif pajak akan semakin naik sebanding dengan naiknya dasar pengenaan pajak.

8

Kebijakan Pajak (Tax Policy)

Kebijakan pajak menurut Mansury (1999) adalah kebijakan fiskal dalam arti sempit, yaitu kebijakan yang berhubungan dengan penentuan apa yang akan dijadikan sebagai tax based, subjek pajak dan pengecualiannya serta objek pajak dan pengecualiannya. Sistem perpajakan yang baik menurut Prrat dan Kulsrud (1997) adalah yang memenuhi prinsip keadilan baik horizontal maupun vertikal. Keadilan horizontal artinya pajak diberlakukan sama pada semua wajib pajak yang memiliki kondisi ekonomi yang sama. Sedangkan keadilan vertikal artinya wajib pajak yang memiliki tingkat ekonomi berbeda harus diperlakukan berbeda. Pajak dikenakan kepada orang-orang pribadi sebanding dengan kemampuannya dalam membayar pajak tersebut dan juga sesuai dengan manfaat yang diterimanya dari negara (Rosdiana 2004). Untuk mencapai keadilan dalam distribusi beban pajak antara orang dengan pendapatan berbeda maka tarif pajak penghasilan harus progresif. Tarif ini mencerminkan kemampuan orang-orang dengan penghasilan yang lebih tinggi untuk membayar lebih secara proporsional dari penghasilan mereka untuk pajak.

Tax base untuk struktur tarif umum pajak adalah bertingkat, yaitu untuk lapisan kena pajak dan persentase tarif pajak yang berbeda. Lewis Jr (1984) menyatakan bahwa tingkat keadilan (fairness) yang tinggi dalam sistem perpajakan akan memicu setiap individu baik perorangan maupun perusahaan untuk patuh secara sukarela.

Rasio Pajak (Tax Ratio)

Tax ratio atau rasio pajak merupakan perbandingan antara jumlah penerimaan pajak dibandingkan dengan Produk Domestik Bruto (PDB) suatu negara dalam persen. Tax ratio menunjukkan sejauh mana kemampuan pemerintah mengumpulkan pendapatan pajak atau menyerap kembali produk domestik bruto dari masyarakat dalam bentuk pajak. Semakin tinggi tax ratio

suatu negara, maka akan semakin baik kinerja pemungutan pajak negara tersebut. Karena semakin tinggi juga nilai rupiah yang dapat dipungut sebagai penerimaan pajak dari setiap rupiah output nasional (GDP).

Nasution (2003) mengatakan bahwa rasio ini biasa digunakan sebagai salah satu tolok ukur atau indicator untuk melakukan penilaian terhadap kinerja penerimaan perpajakan mengingat GDP yang menunjukkan output nasional merupakan indikator kesejahteraan masyarakat.

Pertumbuhan Ekonomi

9 tahun ini dikurangkan dengan besarnya GDP tahun lalu dibagi dengan GDP tahun lalu dikalikan seratus persen. Terdapat tiga komponen pertumbuhan ekonomi yang penting bagi masyarakat, yaitu akumulasi modal, pertumbuhan jumlah penduduk, dan kemajuan teknologi (Todaro dan Smith 2006).

Gross Domestic Product per Capita

Menurut Todaro (1997), potensi penerimaan pajak suatu negara tergantung pada tingkat pendapatan perkapita, struktur perekonomian, distribusi pendapatan, keadaan sosial politik dan administrasi pendapatan. Peningkatan pendapatan perkapita akan memperluas basis pajak (tax base) dan meningkatkan jumlah wajib pajak perorangan maupun badan.

GDP per kapita adalah jumlah (nilai) barang dan jasa rata-rata yang tersedia bagi setiap penduduk suatu negara pada suatu periode tertentu. GDP per kapita dapat digunakan untuk membandingkan kesejahteraan atau standar hidup suatu negara dari tahun ke tahun. Kenaikan pendapatan per kapita masyarakat akan meningkatkan penerimaan pajak penghasilan. GDP per kapita diperoleh dari pendapatan nasional pada tahun tertentu dibagi jumlah penduduk suatu negara pada tahun tersebut. Adapun rumus untuk menghitung GDP per kapita, yaitu:

Keterangan :

IPCn : Income per Capita (Pendapatan per Kapita) tahun n

GDPn : Gross Domestic Product (Produk Domestik Bruto) tahun n Pn : Population (Jumlah Penduduk) tahun n

Bank dunia membagi 132 negara berpenduduk lebih dari satu juta orang baik itu negara-negara berkembang maupun negara maju ke dalam empat kategori pokok sesuai dengan tingkat pendapatan per kapitanya, yaitu:

1. Negara yang berpendapatan rendah (low income) 2. Negara yang berpendapatan menengah (middle income)

3. Negara yang berpendapatan menengah tinggi (upper middle income) 4. Negara yang berpendapatan tinggi (high income)

Golongan yang pertama hingga ketiga meliputi 108 negara yang kebanyakan merupakan negara-negara dunia ketiga. Kelompok keempat meliputi 24 negara yang paling makmur atau sering disebut negara maju.

Kurva Laffer

10

% maka individu akan berhenti bekerja karena seluruh penghasilannya diambil oleh pemerintah. Akan tetapi, jika individu tidak bekerja artinya tidak ada penghasilan dan penerimaan juga nol. Dalam rentang 0 persen dan 100 persen inilah terletak titik optimal dari kurva Laffer.

Gambar 2 Kurva Laffer Sumber: Jude, 1989

Penggunaan kurva Laffer secara optimal baru dapat terlihat jika pembuat kebijakan dapat memastikan bahwa struktur tarif yang dibuatnya sedekat mungkin kepada titik optimal (Agung 1994).

Penelitian Terdahulu

Penelitian yang dilakukan oleh Wibowo (2012) menguji bagaimana pengaruh pendapatan per kapita, economic growth rate, economic structure, dan

tax rate terhadap tax ratio. Adapun variabel independen yang digunakan ada 4 yaitu pendapatan per kapita yang diukur dengan pendapatan GDP dibagi dengan jumlah penduduk, pertumbuhan ekonomi yang digambarkan dengan kenaikan GDP, struktur ekonomi suatu negara yang diwakilkan dengan persentase bidang industri dalam penghasilan suatu negara, dan besarnya pajak yang dikenakan pada pengusaha atas penghasilan bersih setelah dikurangkan beban jumlah kepatuhan wajib pajak. Penelitian ini dilakukan dengan menggunakan data negara OECD dan Indonesia dari World Bank mulai tahun 1983-2012. Hasil penelitian menunjukan bahwa dari keempat variabel bebas tersebut hanya economic structure yang berpengaruh secara signifikan terhadap tax ratio.

Penelitian yang dilakukan oleh Nasution (2008) menunjukkan hasil bahwa penurunan tax rate dapat mendongkrak tax revenue dengan kenaikan jumlah volume pajak yang sejalan dengan kenaikan jumlah pembayar pajak. Budilaksono (2010) dengan judul penelitian “Paradigma Tarif Pajak dan Basis Pajak dalam Pandangan Penerimaan Negara” menyimpulkan bahwa penurunan tarif pajak

Penerimaan Pajak

Tarif Pajak

11 dapat mendorong pembayar pajak untuk melaporkan Penghasilan Kena Pajak (PKP) nya. Basis pajak menjadi semakin meluas dan bertambah besar sebagai respon positif dari taxpayer terhadap tax rate yang rendah. Caroll (2008) menemukan bukti bahwa tax rate yang rendah mempengaruhi pembayar pajak untuk melaporkan lebih besar penghasilan atau pendapatan kena pajaknya. Maka dapat disimpulkan bahwa kebijakan besarnya pengenaan tarif pajak (tax rate)juga berpengaruh dalam memaksimalkan potensi pendapatan pajak suatu negara.

Hipotesis Penelitian

Berdasarkan beberapa landasan teori dan penelitian terdahulu yang telah diuraikan sebelumnya, maka dapat dirumuskan beberapa hipotesis dalam penelitian ini. Hipotesis tersebut diantaranya adalah :

1. Tax ratio berpengaruh positif terhadap penerimaan pajak. Semakin tinggi

tax ratio suatu negara, maka akan semakin baik kinerja pemungutan pajak negara tersebut.

2. Pertumbuhan ekonomi berpengaruh positif terhadap penerimaan pajak. 3. GDP per kapita berpengaruh positif terhadap penerimaan pajak.

Peningkatan pendapatan per kapita akan memperluas basis pajak (tax base) dan akan meningkatan jumlah wajib pajak perorangan maupun badan sehingga penerimaan pajak pun meningkat.

4. Tax rate kuadrat bertanda negatif agar kurva membentuk U terbalik.

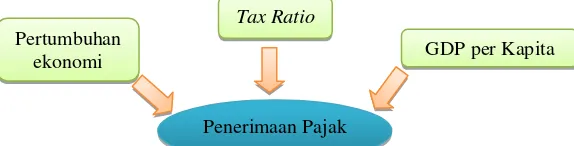

Gambar 3 Hipotesis penelitian

Kerangka Pemikiran Konseptual

Penelitian ini ingin menganalisis hubungan antara tarif pajak dan penerimaan pajak di empat negara anggota ASEAN selama periode 1987-2011. Konsep ini muncul karena ketimpangan kesejahteraan yang terjadi di Indonesia sudah semakin melebar. Sehingga pemerintah perlu memberikan subsidi kepada golongan masyarakat berpenghasilan rendah. Adapun sumber pembiayaan subsidi ini berasal dari APBN yang sebagian besar kontribusinya berasal dari pajak. Agar penerimaan pajak dapat maksimal maka pemerintah membuat kebijakan dalam hal ini tarif pajak. Mengingat bahwa adanya faktor-faktor lain yang dapat memengaruhi tingkat penerimaan pajak selain tarif pajak, maka penelitian ini menggunakan variabel tax ratio, pertumbuhan ekonomi, dan GDP per kapita sebagai faktor lain yang mempengaruhi penerimaan pajak.

Penerimaan Pajak

Tax Ratio

GDP per Kapita Pertumbuhan

12

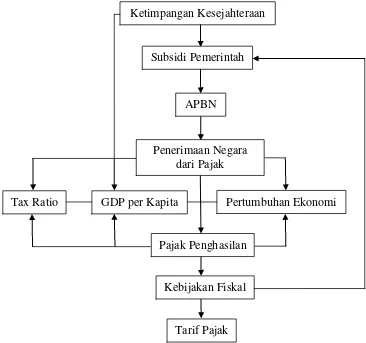

Berdasarkan uraian yang telah dijelaskan pada bagian latar belakang maka kerangka pemikiran dalam penelitian ini dapat digambarkan melalui diagram sebagai berikut:

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data panel berupa data cross section yang terdiri dari empat negara ASEAN dan data time series tahunan periode 1987 hingga 2011. Data diperoleh dari berbagai sumber dan literatur, diantaranya Badan Pusat Statistik (BPS), Bank Indonesia (BI), Klynveld Peat Marwick Goerdeler (KPMG), dan World Bank serta sumber lainnya. Data yang digunakan, yaitu realisasi penerimaan pajak penghasilan (PPh), tarif pajak penghasilan perseorangan (individual income tax rate), tax ratio, laju pertumbuhan ekonomi, dan GDP per kapita.

Ketimpangan Kesejahteraan

Subsidi Pemerintah

APBN

Penerimaan Negara dari Pajak

Tax Ratio GDP per Kapita Pertumbuhan Ekonomi

Pajak Penghasilan

Kebijakan Fiskal

Tarif Pajak

13 Tabel 3 Variabel, notasi, dan sumber data

No. Variabel Notasi Sumber

1 Penerimaan Pajak Penghasilan

Indonesia (USD) PPHit Badan Pusat Statistik (BPS) 2 Penerimaan Pajak Penghasilan

7 Pertumbuhan ekonomi (%) GROWTHit World Bank

8 GDP per kapita, PPP atas dasar

harga berlaku (USD) GDPKit World Bank

Metode Data Panel

Metode data panel merupakan suatu metode analisis kuantitatif dengan menggabungkan data cross section dengan data time series. Analisis model dengan data panel menggunakan tiga metode, yaitu Pooled Least Square (PLS), Fixed Effect Model (FEM), dan Random Effect Model (REM). Dari ketiga pendekatan tersebut akan dipilih satu yang terbaik dengan menggunakan uji Chow, dan uji Hausman (Baltagi 2005). Analisis menggunakan data panel mempunyai beberapa kelebihan, diantaranya sebagai berikut :

1. Mampu mengontrol heterogenitas individu.

2. Dapat memberi informasi yang lebih luas, mengurangi kolinearitas antar variabel, memperbesar derajat bebas, dan lebih efisien.

3. Lebih baik untuk studi dynamics of adjusment.

4. Lebih baik dalam mengidentifikasi dan mengukur efek yang tidak dapat diatasi apabila hanya menggunakan data cross section atau time series saja. 5. Lebih sesuai untuk menguji model perilaku yang kompleks.

Pengujian Model Terbaik

Dalam pengolahan data panel terdapat beberapa pengujian yang dapat dilakukan untuk memilih metode serta model mana yang paling tepat, antara lain :

1. Chow Test, pengujian ini digunakan untuk memilih model apa yang digunakan, apakah Pooled Least Square (PLS) atau Fixed Effect Model

(FEM). Hipotesis untuk pengujian ini adalah : H0 = Pooled Least Square

H1 = Fixed Effect Model

14

H0, sehingga model yang dapat digunakan adalah Fixed Effect Model

(FEM).

2. Hausman Test, digunakan untuk memilih model yang digunakan apakah menggunakan fixed effect atau random effect. Hipotesis yang digunakan untuk pengujian ini adalah sebagai berikut:

H0 = Fixed Effect Model

H1 = Random Effect Model

Keputusan untuk menolak H0 diakukan dengan membandingkannya dengan Chi square. Apabila nilai X2obs > X2tabel maka keputusan yang dapat diambil adalah tolak H0 sehingga model yang digunakan adalah

Fixed Effect Model (FEM). Selain itu, kriteria tolak H0 juga dapat dilakukan dengan melihat nilai probalilitas Uji Hausman kurang dari taraf nyata.

Uji Evaluasi Model

Untuk mengukur keragaman pada variabel terikat yang dapat diterangkan oleh variasi pada model regresi dapat dilihat dari nilai koefisien determinasi model (R2). Nilai R2 berkisar antara nol hingga satu (0< R2<1). Nilai yang semakin mendekati satumenunjukkan model yang terbentuk dapat menjelaskan keragaman dari variabel terikat. Selain itu, dilakukan juga pengujian untuk mengetahui apakah semua variabel bebas dalam model secara bersama-sama berpengaruh terhadap variabel terikat. Pengujian ini dilakukan dengan melihat nilai probabilitas F-statistik yang kurang dari taraf nyata.

Pengujian Asumsi Ekonometrik

Dalam model regresi, penduga parameter harus bersifat BLUE (Best Linear Unbiased Estimator). Oleh karena itu, terdapat tiga uji asumsi yang perlu dilakukan, di antaranya adalah:

Uji Multikolinearitas

Asumsi dari uji multikolinearitas menyatakan bahwa tidak terdapat hubungan linear antar peubah bebas dalam suatu model. Multikolinearitas muncul apabila dua atau lebih peubah bebas saling terkait satu dengan yang lainnya. Apabila dihadapkan pada masalah multikolinearitas, dugaan parameter koefisien regresi dengan OLS masih mungkin diperoleh, namun akan sulit untuk menginterpretasikannya. Untuk mendeteksi ada atau tidaknya pelanggaran pada asumsi ini dapat dilihat dari nilai t-statistik dan F-statistik. Jika terdapat banyak koefisien parameter dari t-statistik tidak signifikan namun hasil F-hitung signifikan maka model tersebut mengalami masalah multikolinearitas (Juanda 2009).

Uji Autokorelasi

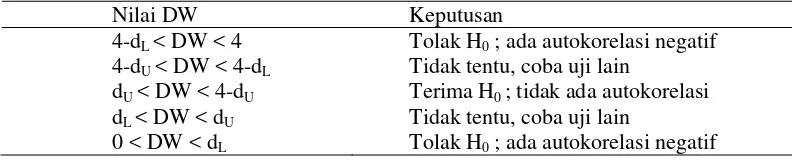

15 antar sisaan maka model tersebut mengalami masalah autokorelasi. Masalah ini sering terjadi pada data time series namun juga dapat terjadi pada data cross section. Untuk mendeteksi adanya autokorelasi dapat menggunakan uji Durbin-Watson (DW) (Juanda 2009). Selang nilai statistik DW dan keputusannya dapat dilihat pada tabel berikut ini:

Tabel 4 Selang nilai statistik DW dan keputusannya

Nilai DW Keputusan

Dalam model regresi linear salah satu asumsi yang harus terpenuhi adalah bahwa ragam sisaan sama atau homogen. Apabila ragam sisaan tidak sama untuk tiap pengamatan ke-i dari variabel-variabel bebas dalam suatu model regresi maka dapat dikatakan bahwa model tersebut mengalami masalah heteroskedastisitas. Pada umumnya masalah ini ditemukan pada cross section, namun dapat juga terjadi pada data time series. Salah satu cara untuk mengatasi masalah ini adalah dengan menggunakan teknik ekonometrika yang disebut dengan Generalized Least Square (GLS). Metode GLS merupakan metode kuadrat terkecil terboboti. Model ditransormasikan dengan memberikan bobot pada data asli (Juanda 2009).

Model Statistika untuk Pengujian Hipotesis

Penelitian ini menggunakan lima variabel independen dan penerimaan pajak penghasilan sebagai variabel dependen. Variabel independen terdiri dari

individual income tax rate (TR), tax rate kuadrat (TRK), tax ratio (TRT), pertumbuhan ekonomi (GROWTH), dan GDP per kapita. Pada model ini ada beberapa variabel yang ditransformasikan ke dalam bentuk logaritma natural (ln) yaitu variabel penerimaan pajak penghasilan (LNPPH) dan GDP per kapita (LNGDPK). Tujuan mentransformasi variabel tersebut ke dalam bentuk logaritma natural adalah untuk memperkecil skala sehingga ragamnya relatif kecil. Berikut ini adalah model yang digunakan dalam penelitian :

LNPPHit = α + β1 TRit + β2 TRKit + β3 TRTit + β4 GROWTHit + β5 LNGDPKit + εit

Keterangan:

LNPPH : Logaritma natural Penerimaan Pajak Penghasilan (USD)

TR : Individual Income Tax Rate (%)

TRK : Tax Rate Kuadrat (%)

TRT : Tax Ratio (%)

GROWTH : Pertumbuhan Ekonomi (%)

16

α : Intercept pada model

βi : Koefisien slope pada model

εit : Galat pada model

i : Negara 1, 2, 3, 4

t : Indeks tahun(1987-2011)

HASIL DAN PEMBAHASAN

Kondisi Umum Ketimpangan Kesejahteraan di Empat Negara ASEAN

Gambar 5 menunjukkan rasio gini empat negara ASEAN yang diukur dari angka pengeluaran rumah tangga, bukan angka pendapatan. Karena tingkat tabungannya lebih tinggi, tingkat kekayaan kelompok pendapatan tinggi akan tercatat lebih rendah jika yang dicatat adalah pengeluarannya. Otomatis ketimpangan akan terkalkulasi lebih rendah. Pada tahun 2007 rasio gini Indonesia sebesar 0.36 dan sempat turun pada tahun 2008 menjadi 0.35. Namun dari tahun 2009 hingga 2013 rasio gini meningkat drastis hingga ke tingkat 0.41. Sementara itu, rasio gini di Malaysia pada tahun 2002 hingga 2004 mengalami penurunan dikarenakan masyarakat telah sadar akan pentingnya pendidikan bagi kesetaraan. Akan tetapi di tahun-tahun berikutnya ketimpangan mulai meningkat akibat terjadinya diskriminasi antar ras dimana orang melayu cenderung mendapatkan pendapatan yang lebih tinggi dibandingkan orang India dan China.

Sumber: Survei Sosial Ekonomi Nasional, BPS, 2013 (Indonesia)

World Bank, 2013 (Malaysia dan Thailand)

Department of Statistics Singapore, 2013 (Singapura)

Gambar 5 Rasio gini empat negara ASEAN periode 2002-2013 Selanjutnya rasio gini Thailand yang juga mengalami kenaikan dan penurunan dari 0.39 menjadi 0.40 di tahun 2013. Singapura memiliki angka rasio gini konstan selama enam tahun terakhir, yaitu 0.45. Hal ini menunjukkan bahwa ketimpangan kesejahteraan antara orang kaya dan miskin di negara-negara

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Indonesia 0,33 0,32 0,32 0,36 0,33 0,36 0,35 0,37 0,38 0,41 0,41 0,41 Malaysia 0,38 0,39 0,38 0,40 0,43 0,46 0,46 0,46 0,46 0,46 0,46 0,46 Singapura 0,43 0,44 0,45 0,45 0,44 0,47 0,45 0,45 0,45 0,45 0,45 0,45 Thailand 0,42 0,42 0,42 0,42 0,42 0,42 0,41 0,40 0,39 0,39 0,39 0,40

17 ASEAN setiap tahun semakin melebar. Ke empat negara ini masuk dalam klasifikasi ketimpangan sedang (middle inequality) dimana angka rasio gininya kurang dari 0.5.

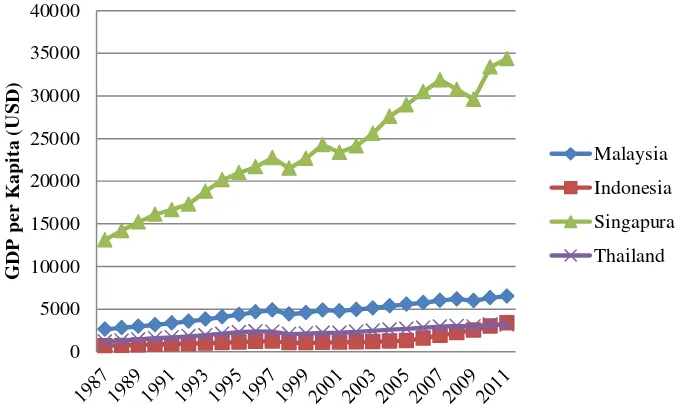

Gambar 6 menunjukkan GDP per kapita di empat negara ASEAN, yaitu Indonesia, Malaysia, Singapura dan Thailand. Di antara ke empat negara tersebut, Indonesia dan Thailand memiliki GDP per kapita terendah sedangkan Singapura memiliki GDP per kapita tertinggi. Padahal Indonesia memiliki sumber daya alam dan sumber daya manusia yang melimpah dibandingkan Singapura.

Sumber: World Bank, 2014

Gambar 6 GDP per kapita empat negara ASEAN periode 1987-2011 (USD) Indonesia tercatat sebagai negara paling banyak penduduknya di peringkat ke empat dengan 241973879 jiwa (World Bank 2011). GDP per kapita Indonesia sebesar 3364 USD sedangkan Singapura 10 kali lipat GDP per kapita Indonesia, yaitu sebesar 33989 USD. Sementara itu, GDP per kapita Malaysia dan Thailand pada tahun 2012 berturut-turut sebesar 3353 USD dan 6786 USD. Adapun trend

GDP per kapita di masing-masing negara setiap tahun selalu meningkat. Hanya saja ketika terjadi krisis seperti tahun 2000 dan 2008 GDP per kapita sempat mengalami penurunan. Berdasarkan GDP per kapita, Indonesia masuk dalam kategori negara yang berpendapatan menengah (middle income).

Kondisi Umum Perpajakan di Empat Negara ASEAN

18

trilliun. Peningkatan penerimaan pajak ini sejalan dengan semakin berkembangnya kegiatan ekonomi dan bisnis (Muhammad 2003). Walaupun meningkat, Indonesia masih mempunyai nilai kekompetitifan yang kecil bila dibandingkan dengan Singapura.

Sumber: KPMG, 2014

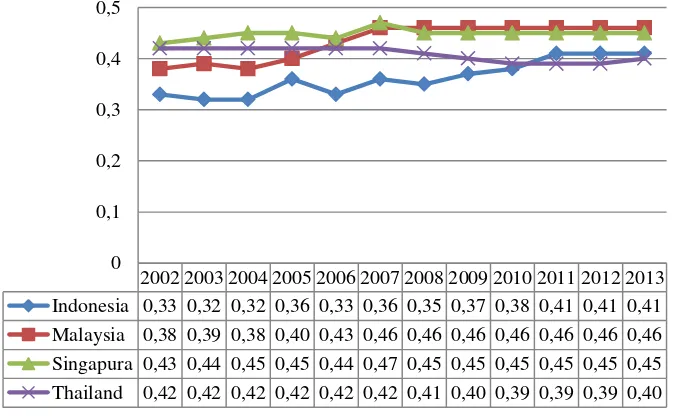

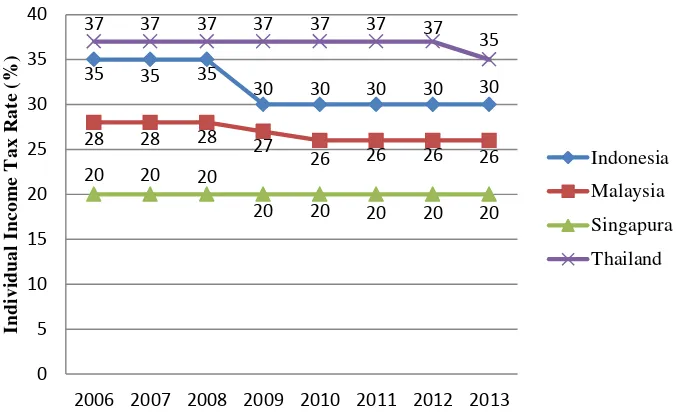

Gambar 7 Tarif pajak penghasilan perseorangan empat negara ASEAN periode 2006-2013 (%)

Indonesia mendapat peringkat 130 untuk kemudahan pajak dan peringkat 67 untuk keringanan pajak. Adapun Singapura merupakan negara dengan kemudahan pajak (tax haven) dan negara dengan tax rate terendah di ASEAN dengan nilai persentase konstan sebesar 20 persen dari tahun 2006 hingga 2013. Singapura menduduki peringkat ke 32 pada tahun 2012 sebagai negara paling ringan biaya pajaknya. Singapura menarik banyak sekali investasi langsung asing karena negaranya yang bebas korupsi, dan yang terpenting adalah rendahnya pajak bagi warga asing serta tersedianya infrastruktur yang maju.

Selanjutnya Malaysia dari tahun 2009 hingga 2013 tax rate nya turun 1 persen menjadi 26 persen. Thailand dengan 37 persen dan mengalami penurunan di tahun 2013 menjadi 35 persen. Berdasarkan dari gambaran ini, tarif pajak penghasilan memiliki kecenderungan menurun di antara negara anggota ASEAN (Effendi et al. 2011). Hal ini merupakan dampak dari globalisasi dunia dan semakin meningkatnya kemajuan teknologi yang memudahkan akses informasi tanpa ada batasan tempat dan waktu. Sehingga dalam menjaga kompetisi, penurunan tarif di suatu negara akan mempengaruhi negara sekitarnya juga ikut menurunkan tarif pajaknya (Direktorat Jenderal Pajak 2008).

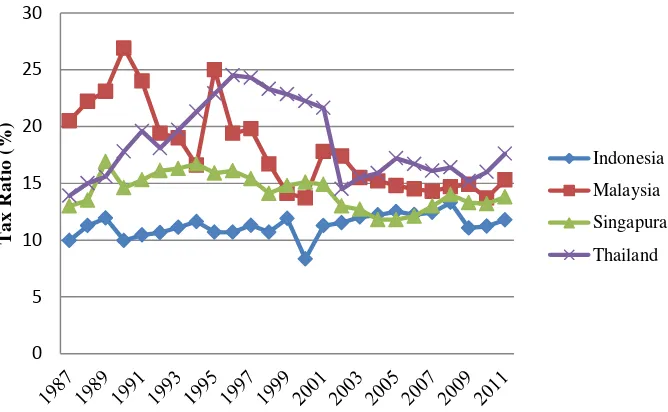

Gambar 8 menunjukkan tax ratio empat negara ASEAN. Seperti yang terlihat, Indonesia memiliki tax ratio terendah dibandingkan tiga negara lainnya.

Tax ratio yang rendah disebabkan beberapa kendala, seperti masih rendahnya kesadaran masyarakat (taxpayers' awareness) untuk membayar pajak, belum optimalnya pelaksanaan penyuluhan dan pelayanan di bidang perpajakan, dan banyak potensi pajak yang belum tergali dan terealisasi secara optimal (Kurniawan 2004).

2006 2007 2008 2009 2010 2011 2012 2013

19 Pada periode 10 tahun terakhir, rata-rata tax ratio Indonesia berada pada tingkat 12 persen dengan rasio pajak tertinggi di tahun 2008, yaitu sebesar 13.31 persen. Tax ratio terendah, yaitu sebesar 8.34 pada tahun 2000 dikarenakan krisis global yang membuat penerimaan pajak penghasilan pun turun sebesar 9.7 persen. Sementara itu, tax ratio Malaysia pada periode 1987-2001 sangat fluktuatif akan tetapi 8 tahun terakhir ini cenderung memiliki trend yang datar berkisar antara 14 hingga 15 persen. Begitu pula Singapura dan Thailand, trend tax ratio nya relatif stabil dan turun ketika terjadi krisis.

Sumber: World Bank, 2014

Gambar 8 Rasio pajakempat negara ASEAN periode 1987-2011 (%) Gambar 9 menunjukkan tingkat pertumbuhan ekonomi empat negara ASEAN. Negara Indonesia di tahun 1987-1990 mengalami pertumbuhan ekonomi yang tinggi dan berkesinambungan. Akan tetapi di tahun 1997, Indonesia dan tiga negara lainnya mulai mengalami fluktuasi yang disebabkan krisis ekonomi. Walaupun demikian selama 8 tahun terakhir perekonomian Indonesia cukup membaik, Singapura memiliki tingkat pertumbuhan ekonomi yang tinggi diantara ketiga negara lainnya. Namun, pada tahun 2011 pertumbuhan ekonomi Singapura turun drastis dari 9.1 persen menjadi 6 persen. Trend pertumbuhan di Malaysia dan Thailand di tahun 2011 pun cenderung menurun, hanya Indonesia yang pertumbuhannya naik dari 6.2 persen menjadi 6.5 persen. Penerimaan pajak diarahkan untuk memberikan stimulus secara terbatas guna mendukung pertumbuhan ekonomi yang lebih berkualitas (Fiscal News 2007). Pemungutan pajak yang terlalu tinggi akan menghambat pertumbuhan ekonomi.

20

Sumber: World Bank, 2014

Gambar 9 Pertumbuhan ekonomi empat negara ASEAN periode 1987-2011 (%) Berdasarkan data-data kuantitatif tersebut, nampak bahwa fasilitas-fasilitas jalan, jembatan, transportasi publik, ketersediaan listrik dengan harga terjangkau, rumah sakit murah pemerintah, obat-obat generik, keamanan oleh TNI dan POLRI, dan fasilitas-fasilitas layanan publik lainnya, ditanggung sebagian besar hanya oleh 7,9 persen orang pribadi yang berpenghasilan. Seharusnya pembiayaan-pembiayaan fasilitas publik tersebut tidak semestinya hanya ditanggung oleh segelintir orang pribadi dan perusahaan-perusahaan yang beroperasi di Indonesia tapi seharusnya oleh seluruh orang pribadi yang berpenghasilan dan semua perusahaan-perusahaan yang beroperasi di Indonesia (Wiyoso 2012). Hal ini terjadi karena individu bertindak rasional dengan mengevaluasi biaya dan manfaat dari setiap tindakan mereka (Brooks 2001). Selain itu, pemerintah gagal memasukkan item tertentu ke dalam tax base

sehingga pemerintah kehilangan potensi penerimaan yang seharusnya dapat diterima (Rosen 1998).

Hubungan antara Variabel Pertumbuhan Ekonomi, Tax Ratio, dan GDP Per Kapita dengan Variabel Penerimaan Pajak Penghasilan

Berdasarkan hasil pengujian variabel independen, yang terdiri dari tax rate, tax ratio, growth, dan GDP per kapita terhadap variabel dependennya, yaitu penerimaan pajak penghasilan (LNPPH) didapatkan nilai probabilitas Chi-square

21 Tabel 5 Hasil estimasi model dengan metode Fixed Effect

Variabel Koefisien Standard Eror t-Statistik Probabilitas

TR 1.820194 0.233552 7.793514 0.0000*

TRK -0.40968 0.003496 -11.71873 0.0000*

TRT 0.303275 0.022730 13.34258 0.0000*

GROWTH 0.087118 0.048139 1.809701 0.0746**

LNGDPK 1.017133 0.139985 7.265995 0.0000*

C 20.92975 4.377997 4.780668 0.0000*

Keterangan: *signifikan pada taraf nyata 5% **signifikan pada taraf nyata 10%

Melalui hasil estimasi model pada Tabel 5 didapatkan nilai R2 0.9438 yang menandakan bahwa variasi dari variabel independen dapat menjelaskan 94.38 persen variasi yang terdapat pada variabel dependen. Sisanya sebesar 5.62 persen dijelaskan oleh faktor lain yang tidak masuk dalam model. Selain itu, evaluasi model diperkuat dengan melihat nilai probabilitas F-statistik. Nilai F-statistik sebesar 0.0000 dan signifikan pada taraf nyata 5 persen yang mengindikasikan bahwa secara keseluruhan semua variabel independen mampu menjelaskan variabel dependen, yaitu pajak penghasilan (LNPPH).

Dalam model regresi berganda, penduga parameter dalam suatu model harus bersifat BLUE (Best, Linear, Unbiased, Estimator) dengan melakukan uji asumsi klasik. Uji yang pertama adalah uji multikolinieritas, yaitu menguji apakah ada dua atau lebih keterikatan antar variabel bebas. Hasil uji menunjukkan nilai rij2 (koefisien determinasi parsial antara dua variabel bebas) lebih kecil dari nilai R2 sehingga pada model tersebut tidak mengalami masalah multikolinieritas. Selanjutnya pengujian asumsi heteroskedastisitas, karena estimasi pada model menggunakan teknik GLS, yaitu memberi perlakuan period weights pada penduga parameter. Nilai sum-square resid weighted didapat lebih kecil dibandingkan sum-square resid unweighted. Sehingga masalah heteroskedastisitas pun telah teratasi.

Berdasarkan tanda dan signifikansi, variabel independen, yaitu tax ratio

22

meningkatkan penerimaan pajak penghasilan (LNPPH) sebesar 0.09 persen,

ceteris paribus.

Variabel independen terakhir yang diestimasi dalam model adalah variabel GDP per kapita (LNGDPK). GDP per kapita (LNGDPK) dalam model berpengaruh signifikan terhadap penerimaan pajak penghasilan (LNPPH). Tanda koefisien yang positif menunjukkan adanya korelasi positif antara GDP per kapita (LNGDPK) dengan penerimaan pajak penghasilan (LNPPH) di empat negara ASEAN. Kenaikan 1 persen pada GDP per kapita (GDPK) di empat negara ASEAN akan meningkatkan penerimaan pajak penghasilan (LNPPH) sebesar 1.02 persen, ceteris paribus. Berdasarkan hal tersebut dapat disimpulkan bahwa hasil penelitian ini sudah sejalan dengan penelitian terdahulu yang menjadi rujukan, yaitu seluruh variabel bebas secara signifikan mempengaruhi variabel terikatnya, yaitu penerimaan pajak penghasilan (LNPPH).

Tingkat Optimal Tax Rate

Tax rate harus ditetapkan secara kompetitif dengan mempertimbangkan tax rate di negara-negara ASEAN untuk mendorong daya saing Indonesia dan mengoptimalkan penerimaan negara dari pajak agar distribusi pendapatan yang merata dapat tercapai. Dengan mengetahui tax rate yang optimal, Indonesia dapat memaksimalkan penerimaan pajak khususnya pajak penghasilan. Karena apabila

tax rate terlalu tinggi, di satu sisi penerimaan negara akan meningkat atau orang menjadi enggan untuk membayar pajak sehingga penerimaan negara akan menurun. Sebaliknya, jika tax rate terlalu rendah, di satu sisi penerimaan negara akan menurun atau orang menjadi terdorong membayar pajak sehingga penerimaan negara meningkat. Jadi yang menjadi kunci adalah mencari titik ekuilibrium di antara kedua sisi ekstrim ini. Adapun tingkat tax rate tertinggi (progresif) yang optimal digambarkan dengan Laffer Curve, yaitu kurva yang menjelaskan hubungan antara tax rates dan tax revenue.

23 Gambar 10 menunjukkan tax rate yang optimal, yaitu pada 22.195 persen yang didapatkan dari penerapan syarat derajat pertama (First Order Condition)

dengan memaksimumkan fungsi pada model. Dalam hal ini nilai tax ratio,

pertumbuhan ekonomi dan GDP per kapita disubsitusi menggunakan nilai rata-rata untuk keempat negara. Adapun tarif pajak di Indonesia dalam lima tahun terakhir berada pada tingkat 30 persen atau berada di sebelah kanan kurva Laffer. Oleh karena itu, agar penerimaan pajak di Indonesia dapat maksimum maka pemerintah perlu menurunkan tax rate ke tingkat di sekitar 22.195 persen. Hal ini akan mendorong wajib pajak untuk membayar pajak sehingga penerimaan pajak pun akan meningkat. Dari sinilah terjadi proses redistribusi pendapatan yang akan mengurangi terjadinya ketimpangan. Kelompok masyarakat berpenghasilan tinggi akan membayar pajak lebih besar sementara itu kelompok masyarakat berpenghasilan rendah akan menerima subsidi yang berasal dari APBN dengan kontribusi terbesar dari pajak. Dengan demikian kesejahteraan kelompok masyarakat berpenghasilan rendah akan meningkat sejalan dengan ketimpangan yang menurun.

SIMPULAN DAN SARAN

Simpulan

Trend rasio gini di Indonesia mengalami peningkatan setiap tahunnya. Hal ini merupakan indikasi adanya ketimpangan yang terjadi antara orang kaya dan orang miskin. Ketimpangan ekonomi di Indonesia termasuk ke dalam kategori ketimpangan sedang sehingga agar distribusi pendapatan merata, pemerintah memungut pajak penghasilan dari orang kaya di mana besarannya ditentukan oleh

tax rate yang memiliki persentase berbeda di tiap lapisan pendapatan (progresif). Adapun tax rate di empat negara ASEAN dari tahun ke tahun cenderung mengalami penurunan. Penurunan tax rate juga diikuti dengan peningkatan penerimaan pajak penghasilan. Tingkat tax rate yang optimal untuk Indonesia jika membandingkan dengan tax rate negara ASEAN, yaitu sebesar 22.195 persen yang diharapkan dapat memaksimumkan penerimaan pajak penghasilan. Hasil estimasi data panel menunjukkan bahwa variabel independen, yaitu tax rate, tax ratio, pertumbuhan ekonomi dan GDP per kapita signifikan memengaruhi penerimaan pajak penghasilan.

Saran

Berdasarkan penelitian yang telah dilakukan, ada beberapa saran yang dapat diajukan, yaitu:

24

2. Tax base diperluas dengan meningkatkan jumlah wajib pajak yang terdaftar untuk memiliki NPWP, meningkatkan penghasilan kena pajak dan Produk Domestik Bruto (PDB) agar penerimaan negara optimal.

3. Kepatuhan dalam membayar pajak perlu ditingkatkan dengan memperluas sosialisasi kepada masyarakat dan penerapan sanksi yang tegas bagi pelanggar.

4. Untuk penelitian selanjutnya, dapat ditambahkan variabel lain yang relevan dengan tujuan penelitian.

DAFTAR PUSTAKA

Agung, P. 2003. Optimalisasi Tarif Cukai Tembakau suatu Analisis dengan Kurva Laffer. Di dalam Kebijakan Fiskal: Pemikiran, Konsep dan Implementasi. Jakarta (ID): Kompas. hlm 262.

Arsyad, L. 2004. Ekonomi Pembangunan. Yogyakarta (ID): Sekolah Tinggi Ilmu Ekonomi YKPN.

[BPS] Badan Pusat Statistik. Berbagai Tahun Publikasi. Statistik Indonesia. Jakarta (ID): BPS.

Baltagi, BH. 2005. Econometric Analysis of Panel Data. Third Edition. Great Britain, John Wiley and Sons Ltd.

Basri Y.Z, Mulyadi S. 2005. Keuangan Negara dan Analisis Kebijakan Utang Luar Negeri. Jakarta (ID): PT RajaGrafindo Persada.

Budilaksono, A. 2011. Paradigma Tarif Pajak dan Basis Pajak dalam Pandangan Penerimaan Negara. [Internet]. [diunduh 2014 Februari 24]. Tersedia pada: http://www.bppk.depkeu.go.id

Caroll., 2008. The 2001 and 2003 Tax Relief: The Benefits of Lower Tax Rates:

Tax Foundation, Fiscal Fact. [Internet]. [diunduh 2014 Februari 24]. [Internet]. Tersedia pada: http://www.taxfoundation.org

[DJP] Direktorat Jenderal Pajak. 2008. Hasil Akhir Pembahasan Rancangan Undang-undang tentang Pajak Penghasilan yang telah disetujui Pansus Perpajakan DPR. [Siaran Pers di Jakarta]

________________________. 2008. Undang-undang Perpajakan Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Jakarta (ID): DJP.

James, SR. and Nobes, C. (1992). The Economics of Taxation. 4th ed. Prentice Hall International (UK) Ltd.

Juanda, B. 2009. Ekonometrika: Pemodelan dan Pendugaan. Bogor (ID): IPB Pr. Jude, W. 1989. Taxes, Revenue, and The Laffer Curve. The Public Interest Winter. Lebukan, Y. 2011. Pengaruh Tingkat Kepatuhan Wajib Pajak PPH 21 terhadap Penerimaan Pajak Penghasilan Pasal 21 Pada Kantor Pelayanan Pajak Pratama Makassar Utara. [Internet]. [diunduh 2014 Februari 24]. Tersedia pada: http://repository.unhas.ac.id

[NSO] National Statistical Office. Berbagai Tahun Publikasi. Statistical Yearbook Thailand. Thailand (ID): NSO.

25 Presented at The 40th Australian Conference of Economist in Canberra]. Tersedia pada: http://ace2011.org.au

Pambudy NM, Gero PP, Maryoto A, Indriastuti D, Saputra FX. 2014 Juni 13. Kemakmuran Naik, Kesenjangan Menajam. Kompas. Rubrik Diskusi:15 (kol 5-7).

Rosdiana H, Tarigan R. 2005. Perpajakan Teori dan Aplikasi. Ed ke-1. Jakarta (ID): PT RajaGrafindo Persada.

Rosen, HS. 2004. Public Finance. 7th ed. Mcgraw-Hill.

[Singstat] Departement Of Statistics Singapore. Berbagai Tahun Publikasi.

Yearbook of Statistic Singapore. Singapore (ID): Singstat.

[Statistics] Departement Of Statistics Malaysia. Berbagai Tahun Publikasi. Buku Tahunan Perangkaan Malaysia Statistics Yearbook Malaysia. Malaysia (ID): Statistics.

Suandy, E. 2002. Perpajakan. Jakarta (ID): Salemba Empat.

Suryana. 2012. Subsidi BBM dan Penarikan Pajak. [Internet]. [diunduh 2014 Juni 20]. Tersedia pada: www.pajak.go.id

Suska, YE. 2011. Tax Harmonization ASEAN Melalui ASEAN Tax Forum: Belajar dari Uni Eropa. [Internet]. [diunduh 2014 Februari 24]. [Catatan Pertemuan ASEAN Finance Ministers Meeting (AFMM) di Bali]. Tersedia pada: http://www.kemenkeu.go.id

Todaro MP, Smith SC. 2006. Pembangunan Ekonomi. Edisi Kesembilan. Munandar H, penerjemah; Bernadi D, editor. Jakarta (ID): Penerbit Erlangga. Terjemahan dari: Economic Development.

Waluyo. 2007. Perpajakan Indonesia. Jakarta (ID): Salemba Empat.

Wibowo, D. 2012. Pengaruh Pendapatan per Kapita, Economic Growth Rate, Economic Structure, dan Tax Rate terhadap Tax Ratio pada Negara-negara OECD dan Indonesia. [Internet].[diunduh 2014 Maret 21].

Wiyoso, H. 2012. Demi Negeri, Mari Bersatu Melalui Pajak. [Internet]. [diunduh 2014 Maret 18]. Tersedia pada: www.pajak.go.id

[World Bank]. 2010. Kesenjangan dan Kemiskinan. [Internet]. [diunduh 2014 Juni 18]. Tersedia pada: http://www.siteresouces.worldbank.org.

____________. 2014. Gini Index. [Internet]. [diunduh 2014 April 29]. Tersedia pada: http://www.data.worldbank.org.

____________. 2014. GDP per Capita, PPP (Current USD). [Internet]. [diunduh 2014 April 29]. Tersedia pada: http://www.data.worldbank.org.

____________. 2014. Population. [Internet]. [diunduh 2014 April 29]. Tersedia pada: http://www.data.worldbank.org.

26

Lampiran 1 Contoh Penghitungan Penghasilan Kena Pajak Orang Pribadi

Seorang Wajib Pajak menerima atau memperoleh penghasilan neto Tahun Pajak 2010 sebesar Rp. 96.800.000,- . Wajib Pajak berstatus kawin dan mempunyai tiga orang anak. Sedangkan isterinya tidak mempunyai penghasilan sendiri. Penghitungan pajak dengan penerapan tarif yang berlaku dilakukan sebagai berikut:

Penghasilan Neto 1 tahun Rp 96.800.000,-

Penghasilan Tidak Kena Pajak: a. Diri Wajib Pajak

b. Tambahan Wajib Pajak yang kawin

c. Tambahan untuk 3 orang anggota keluarga yang menjadi tanggungan

Rp 24.300.000,- Rp 2.025.000,- Rp 6.075.000,-

Penghasilan Kena Pajak Rp 64.400.000,-

Pajak Penghasilan yang terutang:

5% x Rp. 50.000.000,- Rp 2.500.000,-

15% x Rp 14.400.000,- Rp 2.160.000,-

27 Lampiran 2 Hasil pengujian dengan metode PLS (Pooled Least Square)

Dependent Variable: LNPPH Method: Panel Least Squares Date: 06/24/14 Time: 13:40 Sample: 1987 2011

Periods included: 25 Cross-sections included: 4

Total panel (balanced) observations: 100

Variable Coefficient Std. Error t-Statistic Prob.

TR 2.384276 0.320387 7.441867 0.0000

TRK -0.045233 0.005215 -8.673937 0.0000

TRT 0.284049 0.047291 6.006449 0.0000

GROWTH 0.002091 0.040655 0.051424 0.9591

LNGDPK 0.419989 0.242596 1.731224 0.0867

C 0.976333 5.459126 0.178844 0.8584

R-squared 0.745276 Mean dependent var 20.52187

Adjusted R-squared 0.731727 S.D. dependent var 3.431212

S.E. of regression 1.777198 Akaike info criterion 4.046078

Sum squared resid 296.8926 Schwarz criterion 4.202388

Log likelihood -196.3039 Hannan-Quinn criter. 4.109339

F-statistic 55.00551 Durbin-Watson stat 0.368703

28

Lampiran 3 Hasil pengujian dengan metode FEM (Fixed Effect Model) Dependent Variable: LNPPH

Method: Panel EGLS (Period weights) Date: 06/24/14 Time: 13:41

Sample: 1987 2011 Periods included: 25 Cross-sections included: 4

Total panel (balanced) observations: 100 Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob.

TR 1.820194 0.233552 7.793514 0.0000

TRK -0.040968 0.003496 -11.71873 0.0000

TRT 0.303275 0.022730 13.34258 0.0000

GROWTH 0.087118 0.048139 1.809701 0.0746

LNGDPK 1.017133 0.139985 7.265995 0.0000

C 20.92975 4.377997 4.780668 0.0000

Effects Specification

Period fixed (dummy variables)

Weighted Statistics

R-squared 0.943816 Mean dependent var 27.99619

Adjusted R-squared 0.920540 S.D. dependent var 15.90127

S.E. of regression 1.483631 Sum squared resid 154.0812

F-statistic 40.54870 Durbin-Watson stat 0.691378

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.853341 Mean dependent var 20.52187

29 Lampiran 4 Hasil pengujian dengan metode REM (Random Effect Model)

Dependent Variable: LNPPH

Method: Panel EGLS (Period random effects) Date: 06/24/14 Time: 13:42

Sample: 1987 2011 Periods included: 25 Cross-sections included: 4

Total panel (balanced) observations: 100

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

TR 2.384276 0.276469 8.624015 0.0000

TRK -0.045233 0.004500 -10.05180 0.0000

TRT 0.284049 0.040808 6.960580 0.0000

GROWTH 0.002091 0.035082 0.059593 0.9526

LNGDPK 0.419989 0.209342 2.006231 0.0477

C 0.976333 4.710810 0.207254 0.8363

Effects Specification

S.D. Rho

Period random 0.000000 0.0000

Idiosyncratic random 1.533586 1.0000

Weighted Statistics

R-squared 0.745276 Mean dependent var 20.52187

Adjusted R-squared 0.731727 S.D. dependent var 3.431212

S.E. of regression 1.777198 Sum squared resid 296.8926

F-statistic 55.00551 Durbin-Watson stat 0.368703

Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.745276 Mean dependent var 20.52187

30

Lampiran 5 Hasil uji korelasi untuk pengujian asumsi klasik multikolinearitas

LNPPH TR TRK TRT GROWTH LNGDPK

LNPPH 1.000000 -0.617003 -0.663646 -0.530482 0.016659 0.338449 TR -0.617003 1.000000 0.904189 0.227395 -0.057456 -0.719674 TRK -0.663646 0.904189 1.000000 0.232581 -0.059988 -0.726178 TRT -0.530482 0.227395 0.232581 1.000000 0.047944 0.076087 GROWTH 0.016659 -0.057456 -0.059988 0.047944 1.000000 0.092487 LNGDPK 0.338449 -0.719674 -0.726178 0.076087 0.092487 1.000000

Lampiran 6 Hasil pengujian Chow test

Redundant Fixed Effects Tests Equation: Untitled

Test period fixed effects

Effects Test Statistic d.f. Prob.

Period F 5.622415 (24,70) 0.0000

Lampiran 7 Hasil pengujian Hausman test

Correlated Random Effects - Hausman Test Equation: Untitled

Test period random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

31

RIWAYAT HIDUP

Penulis lahir di Cianjur pada tanggal 11 Mei 1992 dari pasangan Endang Syarifuddin dan T. Fitrianti. Penulis merupakan anak pertama dari dua bersaudara. Jenjang studi penulis bermula dari Sekolah Dasar Kebon Pedes 1. Selanjutnya melanjutkan ke jenjang Sekolah Menengah Pertama di SMPN 5 Bogor. Tahun 2010 penulis lulus dari SMAN 2 Bogor dan pada tahun yang sama penulis masuk Institut Pertanian Bogor (IPB) melalui jalur undangan seleksi masuk IPB (USMI). Penulis diterima sebagai mahasiswa di Depatemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen IPB.