Informasi Dokumen

- Penulis:

- Hafsah Nur

- Pengajar:

- Prihatin Lumbanraja, SE, M.Si

- Komariah Pandia, M.Si

- Sekolah: Universitas Sumatera Utara

- Mata Pelajaran: Manajemen

- Topik: Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan PT. Asuransi Ramayana Tbk. Cabang Medan

- Tipe: Skripsi

- Tahun: 2013

- Kota: Medan

Ringkasan Dokumen

I. Pendahuluan

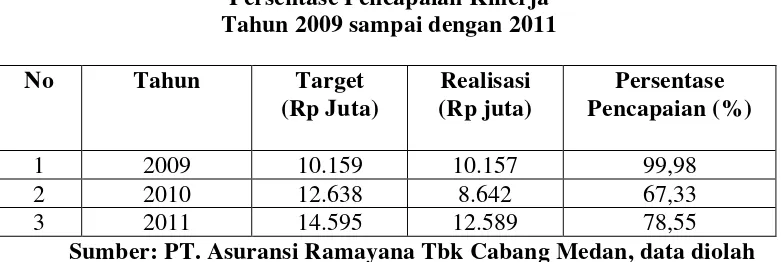

Bab ini memberikan latar belakang penelitian yang membahas pentingnya peran karyawan dalam perusahaan, menekankan perlunya pemberdayaan sumber daya manusia untuk meningkatkan kinerja optimal. Dipaparkan juga pentingnya budaya perusahaan dalam menunjang keberhasilan organisasi, khususnya budaya Kaizen dalam konteks peningkatan kinerja karyawan. Data absensi dan pencapaian kinerja PT. Asuransi Ramayana Tbk. Cabang Medan disajikan untuk mengilustrasikan permasalahan yang diteliti, yaitu rendahnya kinerja karyawan yang mungkin terkait dengan kurang optimalnya penerapan budaya Kaizen. Bagian ini secara efektif membangun konteks penelitian dan relevansi topik dengan isu manajemen sumber daya manusia.

1.1 Latar Belakang Masalah

Sub-bab ini mengupas pentingnya peran karyawan dalam pencapaian tujuan perusahaan dan menjelaskan bagaimana peningkatan kinerja karyawan dapat dicapai. Diskusi mengenai budaya kerja sebagai faktor pendorong kinerja karyawan dijelaskan, menghubungkannya dengan konsep Kaizen dan penerapannya dalam perusahaan Jepang. Selanjutnya, sub-bab ini memaparkan profil singkat PT. Asuransi Ramayana Tbk. Cabang Medan, termasuk produk dan layanan yang ditawarkan. Data kuantitatif mengenai absensi dan pencapaian kinerja disajikan untuk menggambarkan permasalahan yang dihadapi perusahaan dan relevansi penelitian dalam konteks tersebut. Ini memberikan dasar yang kuat bagi perumusan masalah penelitian.

1.2 Perumusan Masalah

Sub-bab ini secara ringkas merumuskan permasalahan utama penelitian: apakah budaya Kaizen berpengaruh positif terhadap kinerja karyawan di PT. Asuransi Ramayana Tbk. Cabang Medan? Perumusan masalah yang jelas dan ringkas ini menjadi landasan bagi seluruh penelitian dan membantu membatasi ruang lingkup kajian. Ini penting untuk keluaran penelitian yang terfokus dan terukur.

1.3 Tujuan Penelitian

Sub-bab ini menyatakan tujuan penelitian secara eksplisit, yaitu untuk mengetahui pengaruh budaya Kaizen terhadap kinerja karyawan di PT. Asuransi Ramayana Tbk. Cabang Medan. Tujuan penelitian yang terfokus dan terukur ini sejalan dengan permasalahan yang dirumuskan sebelumnya dan menjadi panduan dalam proses pengumpulan dan analisis data. Ini memastikan arah penelitian yang jelas dan terarah.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat penelitian bagi beberapa pihak yang berkepentingan. Manfaat bagi perusahaan dijelaskan sebagai input untuk menentukan kebijakan dan alternatif solusi terkait peningkatan kinerja. Manfaat bagi peneliti dijelaskan sebagai penambahan pengetahuan dan wawasan tentang Budaya Kaizen, khususnya pengaruhnya terhadap kinerja karyawan. Manfaat bagi peneliti selanjutnya dijelaskan sebagai rujukan dan sumber pemikiran bagi penelitian di masa mendatang. Ini menunjukkan relevansi praktis dan akademis penelitian tersebut.

II. Tinjauan Pustaka

Bab ini menyajikan landasan teori yang relevan dengan penelitian, meliputi definisi dan konsep Budaya Kaizen, prinsip-prinsip Kaizen, faktor-faktor yang mempengaruhinya, dan kajian tentang kinerja karyawan. Kajian literatur yang komprehensif ini memberikan kerangka teoritis yang kuat untuk menganalisis data dan menjawab permasalahan penelitian. Penelitian terdahulu juga dikaji untuk memberikan gambaran tentang studi serupa dan memposisikan penelitian ini dalam konteks yang lebih luas.

2.1 Budaya Kaizen

Sub-bab ini membahas definisi dan konsep budaya Kaizen secara detail. Berbagai perspektif dari para ahli dijelaskan, menunjukkan pemahaman yang mendalam tentang konsep ini. Prinsip-prinsip Kaizen dijelaskan, menekankan pada pentingnya perbaikan berkelanjutan, fokus pelanggan, dan kerja tim. Faktor-faktor yang mempengaruhi penerapan budaya Kaizen dibahas untuk memberikan gambaran yang lebih komprehensif. Bagian ini memberikan fondasi teoritis yang kokoh untuk analisis selanjutnya.

2.2 Kinerja Karyawan

Sub-bab ini mendefinisikan kinerja karyawan dan membahas faktor-faktor yang mempengaruhinya. Diskusi mengenai metode penilaian kinerja dan kegunaannya juga dibahas, memberikan konteks yang penting untuk memahami bagaimana kinerja diukur dan dievaluasi dalam penelitian ini. Pentingnya kemampuan dan motivasi karyawan dalam menentukan kinerja juga dijelaskan. Bagian ini memperkuat landasan teoritis untuk memahami hubungan antara budaya Kaizen dan kinerja karyawan.

2.3 Penelitian Terdahulu

Sub-bab ini menyajikan tinjauan beberapa penelitian terdahulu yang relevan dengan topik penelitian. Penelitian-penelitian ini dikaji untuk mengetahui temuan-temuan sebelumnya dan untuk membandingkan metodologi penelitian serta implikasi hasil penelitian. Ini membantu memberikan konteks dan landasan untuk penelitian yang sedang dilakukan.

2.4 Kerangka Konseptual

Sub-bab ini memaparkan kerangka konseptual yang menggambarkan hubungan antara variabel-variabel penelitian. Ini visualisasi hubungan antara budaya Kaizen (termasuk disiplin kerja dan tempat kerja) sebagai variabel bebas dan kinerja karyawan sebagai variabel terikat. Kerangka ini menunjukan bagaimana variabel-variabel tersebut dihubungkan secara teoritis. Ini memberikan gambaran yang jelas tentang model analisis yang akan digunakan.

2.5 Hipotesis

Sub-bab ini mengemukakan hipotesis penelitian berdasarkan kerangka konseptual yang telah dijelaskan. Hipotesis penelitian secara jelas menyatakan dugaan mengenai hubungan antara budaya Kaizen dan kinerja karyawan. Hipotesis ini akan diuji melalui analisis data untuk menentukan apakah dugaan tersebut didukung oleh bukti empiris.

III. Metode Penelitian

Bab ini menjelaskan metodologi penelitian yang digunakan, termasuk jenis penelitian, lokasi dan waktu penelitian, definisi operasional variabel, populasi dan sampel, metode pengumpulan data, dan teknik analisis data. Penjelasan yang rinci ini memastikan transparansi dan reproduksibilitas penelitian. Pilihan metode yang digunakan dijelaskan dan dibenarkan secara akademis.

3.1 Jenis Penelitian

Sub-bab ini menjelaskan jenis penelitian yang digunakan, yaitu penelitian asosiatif untuk menguji hubungan antara budaya Kaizen dan kinerja karyawan. Pilihan jenis penelitian dijelaskan dan dibenarkan secara metodologis, memberikan dasar yang kuat untuk proses analisis data. Ini menunjukkan pemahaman peneliti tentang metode penelitian yang tepat untuk menjawab permasalahan penelitian.

3.2 Tempat dan Waktu Penelitian

Sub-bab ini secara singkat menjelaskan lokasi dan periode penelitian. Informasi ini penting untuk memberikan konteks dan transparansi mengenai pelaksanaan penelitian. Informasi ini memastikan keakuratan dan validitas data yang dikumpulkan.

3.3 Batasan Operasional

Sub-bab ini mendefinisikan batasan operasional variabel penelitian untuk memberikan kejelasan dan mencegah ambiguitas dalam interpretasi hasil. Ini memastikan bahwa semua pihak memiliki pemahaman yang sama tentang ruang lingkup penelitian. Ini penting untuk menghasilkan kesimpulan yang valid dan andal.

3.4 Definisi Operasional

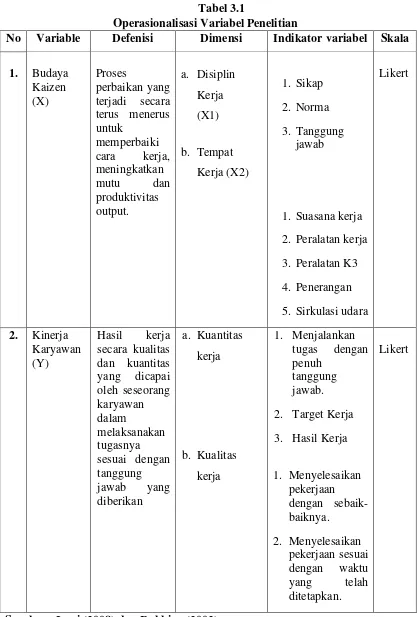

Sub-bab ini memberikan definisi operasional untuk setiap variabel yang diteliti, yaitu budaya Kaizen (termasuk disiplin kerja dan tempat kerja) dan kinerja karyawan. Definisi operasional ini memberikan kejelasan tentang bagaimana variabel tersebut diukur dalam penelitian. Ini menunjukkan pemahaman yang tepat tentang konsep-konsep yang diteliti dan bagaimana mereka diukur secara empiris.

3.5 Skala Pengukuran Variabel

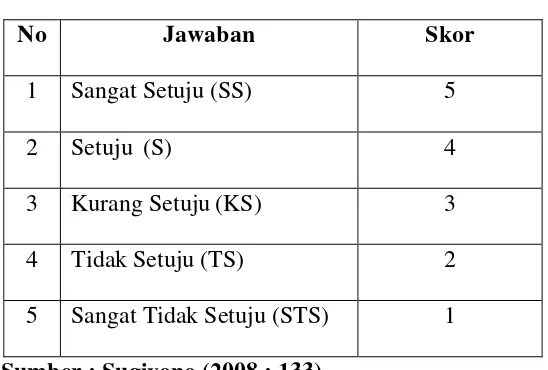

Sub-bab ini menjelaskan skala pengukuran yang digunakan dalam penelitian, yaitu skala Likert. Penggunaan skala ini dijelaskan dan dibenarkan, menunjukkan pemahaman peneliti tentang metode pengukuran yang sesuai untuk variabel yang diteliti. Ini memastikan bahwa data yang dikumpulkan dapat diandalkan dan valid.

3.6 Populasi dan Sampel

Sub-bab ini menjelaskan populasi dan teknik pengambilan sampel yang digunakan dalam penelitian. Penjelasan mengenai populasi dan sampel yang representatif menjadi penting bagi validitas generalisasi hasil penelitian. Penggunaan metode non-probability accidental sampling dijelaskan dan dibenarkan. Ini memastikan bahwa pengambilan sampel dilakukan secara sistematis dan terukur.

3.7 Metode Pengumpulan Data

Sub-bab ini menjelaskan metode pengumpulan data yang digunakan, yaitu kuesioner, wawancara, dan dokumentasi. Penggunaan metode-metode ini dijelaskan dan dibenarkan, menunjukkan bahwa data dikumpulkan secara komprehensif dan valid. Ini memastikan bahwa berbagai sumber data digunakan untuk memperoleh gambaran yang lengkap.

3.8 Jenis Data

Sub-bab ini mengklasifikasikan data yang digunakan menjadi data primer dan data sekunder. Penggunaan kedua jenis data dijelaskan, menunjukkan bahwa penelitian ini menggunakan berbagai sumber data untuk meningkatkan validitas dan reliabilitas temuan. Ini menunjukkan pemahaman tentang berbagai jenis data dan bagaimana mereka dapat digunakan dalam penelitian.

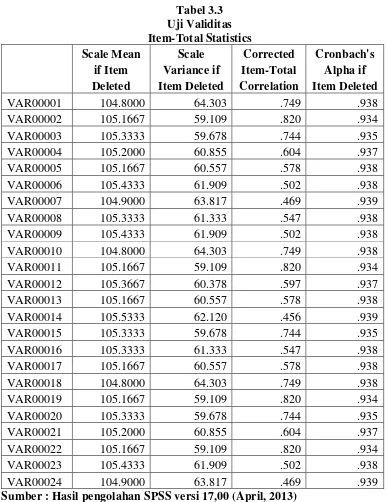

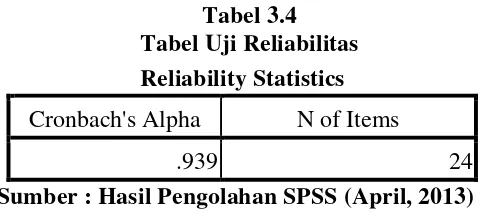

3.9 Uji Validitas dan Reliabilitas

Sub-bab ini menjelaskan uji validitas dan reliabilitas yang digunakan untuk memastikan kualitas data yang dikumpulkan. Penjelasan tentang uji validitas dan reliabilitas yang digunakan menunjukkan pemahaman peneliti tentang pentingnya kualitas data dalam penelitian kuantitatif. Ini menjamin bahwa data yang digunakan dalam penelitian ini handal dan dapat diandalkan.

3.10 Teknik Analisis Data

Sub-bab ini menjelaskan teknik analisis data yang digunakan, yaitu regresi linier berganda. Pilihan teknik analisis ini dibenarkan secara metodologis, sejalan dengan tujuan dan hipotesis penelitian. Ini menunjukkan bahwa peneliti telah memilih teknik analisis data yang tepat untuk menguji hipotesis penelitian.

IV. Hasil Penelitian dan Pembahasan

Bab ini menyajikan hasil analisis data dan pembahasan temuan penelitian. Hasil analisis data kuantitatif disajikan secara sistematis dan terstruktur. Pembahasan hasil penelitian dikaitkan dengan kerangka teoritis dan penelitian terdahulu. Interpretasi hasil penelitian dijelaskan secara rinci dan dikaitkan dengan konteks PT. Asuransi Ramayana Tbk. Cabang Medan.

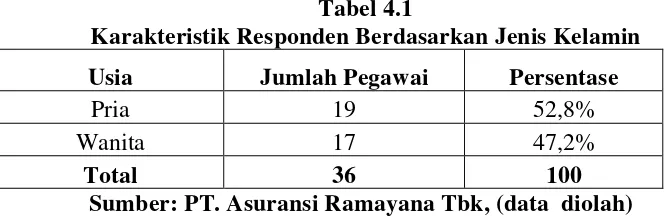

4.1 Gambaran Umum Perusahaan

Sub-bab ini memberikan gambaran umum tentang PT. Asuransi Ramayana Tbk. Cabang Medan, termasuk sejarah, visi dan misi, produk dan layanan, serta struktur organisasi. Gambaran ini memberikan konteks yang penting untuk memahami setting penelitian dan interpretasi temuan penelitian. Ini memberikan wawasan yang komprehensif tentang perusahaan yang menjadi objek penelitian.

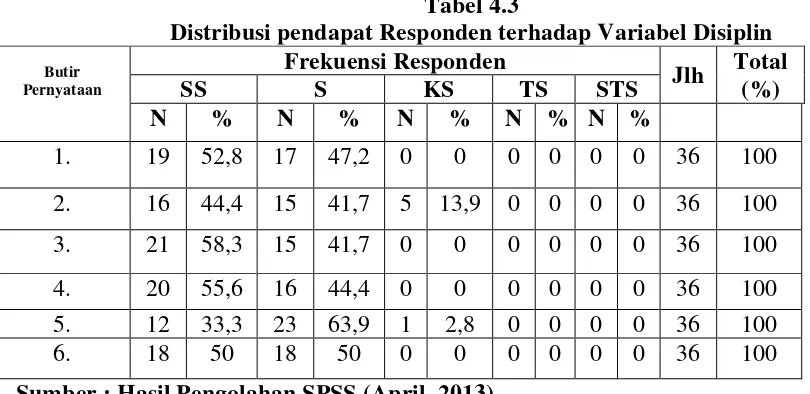

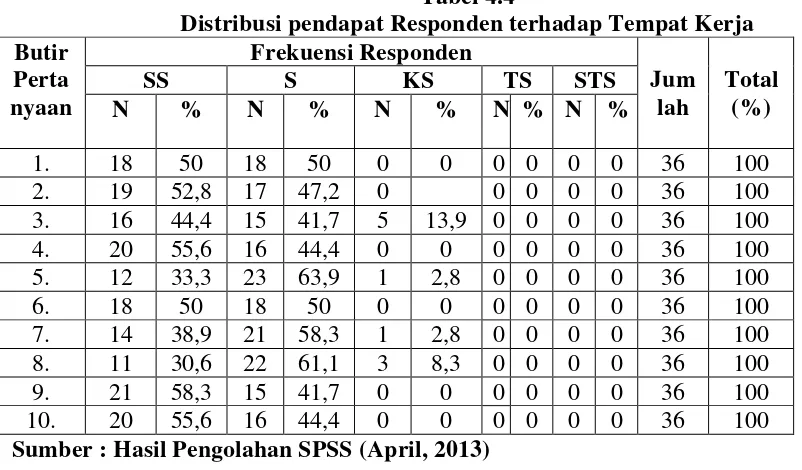

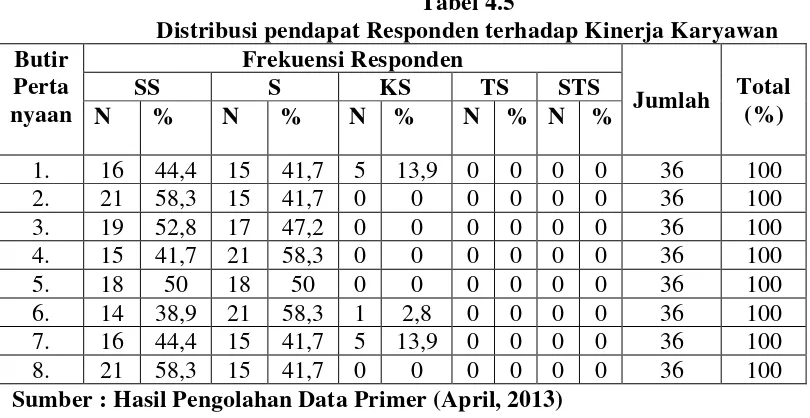

4.2 Hasil Penelitian

Sub-bab ini menyajikan hasil analisis data secara detail, termasuk analisis deskriptif responden, analisis deskriptif variabel, uji asumsi klasik, analisis regresi linier berganda, dan pengujian hipotesis. Penyajian hasil analisis data secara rinci dan sistematis menunjukkan transparansi dan reproduksibilitas penelitian. Ini memastikan bahwa pembaca dapat memahami proses analisis data dan interpretasi hasilnya.

4.3 Pembahasan

Sub-bab ini membahas hasil analisis data secara mendalam, menghubungkan temuan penelitian dengan kerangka teoritis dan penelitian terdahulu. Pembahasan ini memberikan interpretasi yang bermakna terhadap hasil penelitian dan menjawab permasalahan penelitian. Ini menunjukkan pemahaman yang komprehensif tentang implikasi dari temuan penelitian.

V. Kesimpulan dan Saran

Bab ini menyajikan kesimpulan penelitian berdasarkan temuan yang telah dibahas dan memberikan saran-saran yang relevan bagi perusahaan dan penelitian selanjutnya. Kesimpulan penelitian secara ringkas merangkum temuan utama dan menjawab permasalahan penelitian. Saran-saran yang diberikan bersifat konstruktif dan bermanfaat bagi perusahaan untuk meningkatkan penerapan budaya Kaizen dan kinerja karyawan. Ini memastikan bahwa penelitian ini memiliki implikasi praktis yang berharga.

5.1 Kesimpulan

Sub-bab ini merangkum temuan utama penelitian, menjawab permasalahan penelitian yang telah dirumuskan. Kesimpulan yang ringkas dan jelas menunjukkan pemahaman yang mendalam tentang hasil penelitian. Ini memberikan jawaban yang tegas terhadap pertanyaan penelitian.

5.2 Saran

Sub-bab ini memberikan saran-saran yang relevan untuk meningkatkan penerapan budaya Kaizen di PT. Asuransi Ramayana Tbk. Cabang Medan dan meningkatkan kinerja karyawan. Saran-saran yang diberikan bersifat konstruktif dan dapat diimplementasikan dalam praktik. Ini menunjukkan nilai praktis dari penelitian tersebut bagi perusahaan dan pihak yang berkepentingan.