SKRIPSI

ANALISIS TINGKAT KEPUASAN NASABAH DALAM

PENYALURAN KREDIT MIKRO PERBANKAN

PADA NASABAH DANAMON SIMPAN

PINJAM UNIT SIMPANG LIMUN

MEDAN

OLEH :

SYUKRON FIRDAUS SIREGAR 080521036

PROGRAM STUDI STRATA 1 – MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor Produk, Suku Bunga, Biaya dan Pelayanan terhadap tingkat kepuasan nasabah dalam penyaluran kredit mikro perbankan pada Danamon Simpan Pinjam Unit Simpang Limun, Medan.

Penulis membuat hipotesis bahwa faktor Produk, Suku Bunga, Biaya dan Pelayanan berpengaruh positif dan signifikan terhadap tingkat kepuasan nasabah. Metode penelitian yang digunakan adalah metode Analisis Deskriptif dan Regresi Linier berganda dengan Uji Validitas, Uji Reliabilitas, Uji Simultan, Uji Parsial dan Uji Determinasi, data yang digunakan adalah data primer dan data sekunder dengan jumlah sampel 137 orang nasabah.

Hasil penelitian menunjukkan hipotesis terbukti bahwa faktor Produk, Suku Bunga, Biaya dan Pelayanan berpengaruh positif dan signifikan terhadap tingkat kepuasan nasabah, faktor yang paling dominan berpengaruh terhadap tingkat kepuasan nasabah adalah Suku Bunga

ABSTRACT

This study aimed to identify and analyze the factor of Product, Bank Rate, Cost and Service for Satisfaction of Costomers in distribution micro credit banking Danamon Simpan Pinjam in Simpang Limun Medan Unit.

In this study the writer makes hypothesis that the factor of Product, Bank Rate, Cost and Service having an effect on positif and significant for Satisfaction of Costomers. Metode of research to use are descriptive of analyze metode and Regession of Linear Bivariat with validitas test, relibialitas test, simultan test, partial test and determination test. Data of use are secondary data and primer data with 137 customers be a sampel.

The result of research are the factor of Product, Bank Rate, Cost and Service having an effect on positif and significant for Satisfaction of Costomers and factor of Bank Rate has dominant effect for Satisfaction of Costomers

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan YME atas segala rahmat dan karunia-Nya yang selalu menyertai penulis dalam menyelesaikan skripsi dengan judul

” ANALISIS TINGKAT KEPUASAN NASABAH DALAM PENYALURAN KREDIT MIKRO PERBANKAN PADA NASABAH DANAMON SIMPAN PINJAM UNIT SIMPANG LIMUN MEDAN”. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Manajemen Fakultas Ekonomi di Universitas Sumatera Utara.

Kepada kedua orang tuaku tercinta H. Paisan Siregar (alm.) dan Hj. Delilah Dalimunthe, terima kasih atas segala kasih sayang, doa dan dukungannya, serta kesabaran dalam menunggu penulis dalam menyelesaikan skripsi ini. Penulis hanya bisa memberikan balasan ini atas segala pengorbanan yang telah dilakukan.

Penulis telah banyak menerima saran, motivasi, dan doa dari berbagai pihak selama proses studi dan pengerjaan penelitian ini. Oleh karena itu pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara yang selalu berusaha membangun Fakultas Ekonomi ke arah yang lebih baik.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi. selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara yang selalu melakukan terobosan baru yang lebih baik dalam Departemen Manajemen.

3. Ibu Dra. Marhayanie MSi, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

membimbing serta memberi pengarahan dengan penuh kesabaran dalam pengerjaan skripsi ini.

5. Ibu Dra. Setri Hiyanti Siregar, MSi, selaku Dosen Penguji I yang telah memberikan masukan, saran, motivasi serta nasehat yang membangun dalam penyempurnaan penulisan skripsi ini.

6. Ibu Dra.Mulykata Sebayang, Msi, selaku Dosen Penguji II yang telah memberikan masukan, saran, motivasi serta nasehat yang membangun dalam penyempurnaan penulisan skripsi ini.

7. Seluruh Dosen Fakultas Ekonomi, khususnya Departemen Manajemen Universitas Sumatera Utara yang telah banyak memberi ilmu selama masa perkuliahan.

8. Kepada seluruh pegawai di Kantor Departemen Manajemen dan Pegawai di Fakultas Ekonomi Sumatara Utara, terima kasih untuk semua jasa-jasanya dan bantuan administrasi selama perkuliahan.

Saya berharap agar skripsi ini dapat bermanfaat bagi semua pihak, dan saya sangat menyadari skripsi ini masih jauh dari kesempurnaan sehingga masih memiliki keterbatasan dan kekurangan, saya dengan kerendahan hati menerima saran dan masukan yang membangun serta membantu untuk perbaikan di masa depan.

Medan, 28 Juni 2011 Penulis,

DAFTAR ISI 1.3 Tujuan Penelitian 6 1.4 Manfaat Penelitian ……….6

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ………...7

2.1.1 Pemasaran dan Pemasaran Jasa ……….7

2.1.1.1 Definisi Pemasaran ……….7

2.1.1.2 Pemasaran Jasa ………... 8

2.1.2 Konsep Kepuasan Konsumen (Nasabah) ………...10

2.1.3 Faktor–Faktor Mempengaruhi Kepuasan Konsumen…….12

2.1.3.1 Produk ………14

2.1.3.2 Suku Bunga ………15

2.1.3.3 Biaya ……….. 18

2.1.3.4 Pelayanan ………20

2.1.4.1 Pengertian Bank……….. 22

2.1.4.2 Pengertian Kredit ………....23

2.1.4.3 Kredit Mikro ………...25

2.2 Penelitian Terdahulu ………..27

2.3 Kerangka Konseptual ………30

2.4 Hipotesis ………32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ………...33

3.2 Tempat dan Waktu Penelitian ………33

3.3 Batasan Operasional dan Klasifikasi Variabel Penelitian ………..33

3.4 Defenisi Operasional Penelitian ……….34

3.5 Skala Pengukuran Variabel ………36

3.6 Populasi dan Sampel ………..37

3.6.1 Populasi ………..37

3.6.2 Sampel ………37

3.7 Jenis Data ………...38

3.8 Metode Pengumpulan Data ………38

3.9 Uji Validitas dan Reliabilitas ……….39

3.10 Teknik Analiasis ………41

3.10.1 Analisis Deskritif ………41

3.10.2 Regresi Linear Berganda ………41

BAB IV HASIL DAN PEMBAHASAN ... 45

4.1. Gambaran Umum Perusahaan ………45

4.1.1 Sejarah Singkat Perusahaan ... 45

4.1.2 Struktur Organisasi Perusahaan ... 47

4.2.2 Uji Reliabilitas ... 52

4.2.3 Analisis Data ... 52

4.2.3.1 Analisis Deskriptif Responden ... 52

4.2.3.2 Analisis Deskriptif Variabel ... 55

4.2.4 Uji Asumsi Klasik ... 62

4.2.4.1 Uji Normalitas ... 63

4.2.4.2 Uji Heteroskedastisitas ... 66

4.2.4.2 Uji Multikolinearitas ... 68

4.2.5 Analisis Regresi Linear Berganda... ... 69

4.3 Hasil dan Pembahasan ... 76

4.2.6 Hasil ... 76

4.2.6 Pembahasan... 78

BAB V KESIMPULAN DAN SARAN ... 83

5.1. Kesimpulan ... 83

5.2. Saran ... 84

DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Aktifitas Danamon Simpan Pinjam ……….. 4

Tabel 1.2 Defenisi Operasional Variabel ………...34

Tabel 1.3 Kriteria Pengukuran Data ………...36

Tabel 4.1 Item-Total Statistics... 49

Tabel 4.2 Item-Total Statistics... 50

Tabel 4.3 Item-Total Statistics... 51

Tabel 4.4 Reability Statistics ... 52

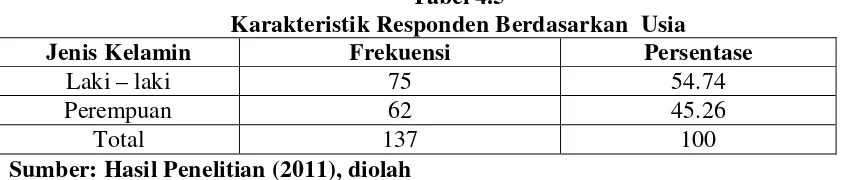

Tabel 4.5 Karakteristik Responden Berdasarkan Usia... 53

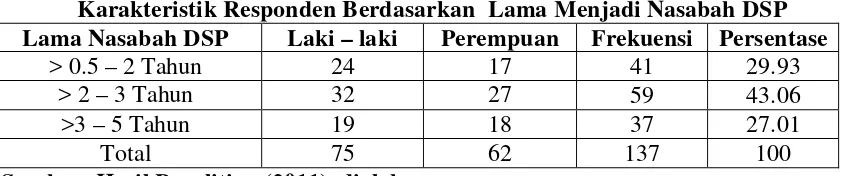

Tabel 4.6 Karakteristik Responden Berdasarkan lama jadi nasabah ... 53

Tabel 4.7 Kriteria Pengukuran Data ... 55

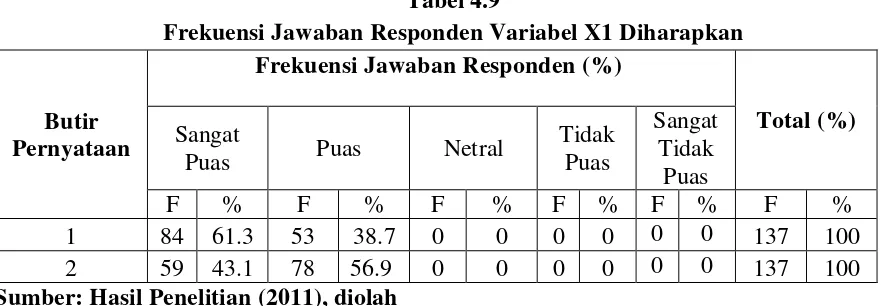

Tabel 4.8 Frekuensi Variabel X1 ... 55

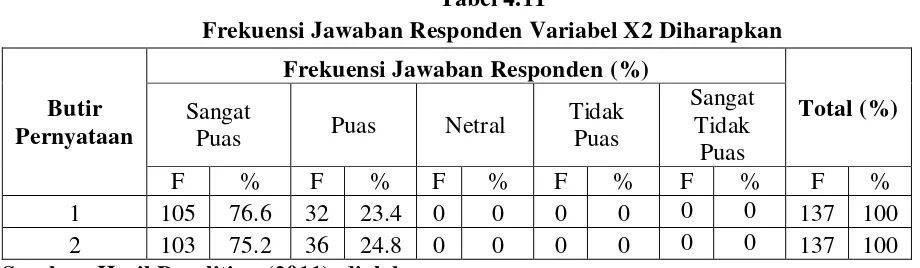

Tabel 4.9 Frekuensi Variabel X2 ... 56

Tabel 4.10 Frekuensi Variabel X3 ... 57

Tabel 4.11 Frekuensi Variabel X4 ... 58

Tabel 4.13 One-Sample Kolmogorov-Smirnov Test ... 65

Tabel 4.14 Hasil Uji Glejer ... 67

Tabel 4.15 Hasil Uji Multikolinearitas ... 68

Tabel 4.16 Analisis Regresi Linier Berganda ... 69

Tabel 4.17 Hasil Uji F ... 73

Tabel 4.18 Pengujian Koefisien Determinasi ... 75

DAFTAR GAMBAR Halaman

Gambar 2.1 Kerangka Konseptual 31

Gambar 4.1 Struktur Organisasi Perusahaan 47

Gambar 4.2 Histogram Uji Normalitas 63

Gambar 4.3 Plot Uji normalitas 44

DAFTAR LAMPIRAN

Lampirn Judul Halaman

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis faktor Produk, Suku Bunga, Biaya dan Pelayanan terhadap tingkat kepuasan nasabah dalam penyaluran kredit mikro perbankan pada Danamon Simpan Pinjam Unit Simpang Limun, Medan.

Penulis membuat hipotesis bahwa faktor Produk, Suku Bunga, Biaya dan Pelayanan berpengaruh positif dan signifikan terhadap tingkat kepuasan nasabah. Metode penelitian yang digunakan adalah metode Analisis Deskriptif dan Regresi Linier berganda dengan Uji Validitas, Uji Reliabilitas, Uji Simultan, Uji Parsial dan Uji Determinasi, data yang digunakan adalah data primer dan data sekunder dengan jumlah sampel 137 orang nasabah.

Hasil penelitian menunjukkan hipotesis terbukti bahwa faktor Produk, Suku Bunga, Biaya dan Pelayanan berpengaruh positif dan signifikan terhadap tingkat kepuasan nasabah, faktor yang paling dominan berpengaruh terhadap tingkat kepuasan nasabah adalah Suku Bunga

ABSTRACT

This study aimed to identify and analyze the factor of Product, Bank Rate, Cost and Service for Satisfaction of Costomers in distribution micro credit banking Danamon Simpan Pinjam in Simpang Limun Medan Unit.

In this study the writer makes hypothesis that the factor of Product, Bank Rate, Cost and Service having an effect on positif and significant for Satisfaction of Costomers. Metode of research to use are descriptive of analyze metode and Regession of Linear Bivariat with validitas test, relibialitas test, simultan test, partial test and determination test. Data of use are secondary data and primer data with 137 customers be a sampel.

The result of research are the factor of Product, Bank Rate, Cost and Service having an effect on positif and significant for Satisfaction of Costomers and factor of Bank Rate has dominant effect for Satisfaction of Costomers

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan kebutuhan manusia dengan berbagai rupa serta persaingan usaha

yang semakin kompetitif memaksa pengusaha mendapatkan pelanggan sebanyak

mungkin, untuk menjaga kelangsungan hidup atau kontiunitas perusahaan dan

menjadikannya sebagai tujuan utama perusahaan yang merupakan tujuan jangka

panjang, untuk mendapatkan pelanggan serta menjaga loyalitasnya maka tingkat

kepuasan konsumen dalam mengkonsumsi produk yang dijual harus tetap dijaga

karena tingkat kepuasan sebagai ukuran atas tercapainya keinginan serta harapan

konsumen atau pelanggan atas produk yang dikonsumsinya, jadi jelas bahwa tingkat

kepuasan konsumen merupakan hal yang utama untuk mencapai tujuan perusahaan

tadi walaupun sebenarnya banyak faktor – faktor yang mempengaruhi tingkat

kepuasan tesebut.

Salah satu alasan mengapa usaha mencapai kepuasan pelanggan maksimun dan

tidak pernah mengecewakan mereka itu penting adalah bahwa kita berada di era

pelanggan, hanya perusahaan yang dapat mencapai kepuasan pelanggan yang

optimum yang dapat bertahan dan berhasil (Bly, 2003 : 220).

Kebutuhan akan mendapatkan tingkat kepuasan konsumen berlaku bagi segala

dengan nasabah maka kepuasan nasabah harus menjadi proritas utama, karena

kepuasan nasabah merupakan faktor utama terciptanya loyalitas terhadap perusahaan

yang menjadi dasar pencapaian tujuan jangka panjang perusahaan yaitu kontiunitas

perusahaan seperti yang disebutkan sebelumnya, konsumen adalah raja, nasabah

adalah konsumen yang berpotensi sebagai pelanggan dari perusahaan perbankan yang

berhak mendapatkan kepuasan atas konsumsi dari produk jasa yang dijual oleh

perbankan.

Sesuai kebutuhan bisnis saat ini perbankan mulai menjadikan sektor mikro

sebagai core business (bisnis inti) target pasarnya, dimana sektor ini masih baru dan

sangat potensial. Perusahaan perbankan pun berlomba – lomba membuka divisi untuk

penyaluran kredit mikro, yang pada awalnya dimulai Bank BRI Unit (tahun 1988)

dan tahun 2000-an diikuti bank – bank lainnya seperti Bank Danamon dengan divisi

Danamon Simpan Pinjamnya (DSP), Bank Bukopin dengan divisi Swamitra, Bank

Mandiri dengan divisi Mandiri Mikro, Bank Mega dengan divisi Mega Mitra dan

lain-lain. Semakin kompetitifnya persaingan dalam hal ini memunculkan ide dan

kreatifitas serta inovasi demi mendapatkan konsumen yaitu nasabah sebanyak

mungkin, karena maju mundurnya perusahaan/perbankan salah satunya dipengaruhi

oleh tingkat kuantitas nasabah yang dimiliki, namun keadaan ini sering

memunculkan sikap pragmatis yang tidak memperdulikan tingkat kepuasan nasabah

secara tidak langsung menjadi korban adalah nasabah sendiri.

Employment Mass Market (SEMM) atau lebih dikenal dengan Danamon Simpan

Pinjam (DSP) yang dibentuk tahun 2004, segmen pasar ini terdiri dari bisnis usaha

mikro/kecil dengan pinjaman kredit Rp 5 jt hingga Rp 500 juta. Saat ini DSP

merupakan salah satu mesin penggerak utama kegiatan bisnis Danamon yang

menyumbang 29 % terhadap total kredit portofolio Danamon dan juga berada pada

posisi 3 besar dari sisi kontribusi terhadap profitabilitas Danamon. Dalam

menyalurkan kredit mikronya dibagi atas dua jenis yaitu:

a. Jenis Pasar Model, dengan kriteria jangka waktu pinjaman maksimal 5 tahun

dengan plafond Rp 5 juta – Rp 500 juta disertai dengan agunan atau jaminan

kredit.

b. Jenis Solusi Modal, dengan kriteria jangka waktu pinjaman maksimal 3 tahun,

dengan plafond Rp 5 juta – Rp 50 juta, dengan pinjaman tanpa agunan atau

jaminan kredit.

Namun untuk melengkapi variasi produknya dan menambah dana funding

Danamon Simpan Pinjam juga memiliki produk simpanan yaitu Tabungan SIPINTER

dan Deposito DSP.

Biasanya kantor cabang dari DSP atau disebut unit berada dikawasan bisnis

suatu daerah seperti pusat pasar daerah atau pasar-pasar tradisional di daerah tersebut,

salah satu unit DSP yang cukup lama ada yaitu DSP Unit Simpang Limun, unit ini

berdiri pada tanggal 11 Januari 2005, pada tahun 2007 jumlah nasabah aktifnya

secara signifikan menjadi 321 orang dan ditahun 2010 jumlah nabah aktif tinggal 208

orang.

Tabel 1.1

Perkembangan Aktifitas Danamon Simpan Pinjam

No KETERANGAN 2007 2008 2009 2010

1 Jumlah Unit 728 1.049 1.194 1.247

2 Total Plafond Yang Disalurkan Rp 8,6 T Rp 10,9 T Rp 12,3 T Rp 15 T

3 Jumlah Nasabah 380.000 452.000 523.000 577.000

4 Jumlah Karyawan 7.500 10.500 11.000 12.115

Sumber :(2011), diolah

Dari tabel tersebut tampak jelas perkembangan Aktifitas Danamon Simpan

Pinjam secara nasioanal dari tahun ke tahun namun perkembangan dari keterangan

yang disebutkan dalam tabel tersebut belum tentu dapat dijadikan sebagai indikasi

tingginya tingkat kepuasan nasabah dalam penyaluran kredit mikronya sebagaimana

halnya dengan perkembangan jumlah nasabah pada DSP Unit Simpang Limun yang

menurun secara signifikan pada tahun-tahun terakhirnya , oleh karena itu penulis

tertarik melakukan penelitian untuk mengetahui tingkat kepuasan nasabah (usaha

kecil) terhadap penyaluran kredit mikro perbankan saat ini dalam bentuk skripsi

1.2 Perumusan Masalah

Mengingat kompetitifnya persaingan perbankan dalam menyalurkan kredit

mikro bagi pengusaha mikro/kecil berpotensi menimbulkan sifat pragmatis dalam

aktivitasnya sendiri sehingga tidak jarang mengorbankan hak para nasabah yang

merupakan konsumen dari perusahaan-perusahaan perbankan berupa kepuasan dalam

memanfaatkan kredit itu sendiri. Berdasarkan latar belakang permasalahan yang telah

diuraikan sebelumnya maka yang menjadi masalah utama dalam penelitian sebagai

berikut : Apakah produk, suku bunga, biaya dan pelayanan sebagai faktor-faktor

tingkat kepuasan nasabah berpengaruh signifikan serta positif terhadap tingkat

kepuasan nasabah dalam penyaluran kredit mikro perbankan studi kasus Bank

Danamon Simpan Pinjam Unit Simpang Limun, Medan.

1.3 Tujuan Penelitian

Berdasarkan uraian permasalahan di atas, adapun tujuan dari penelian ini

adalah: Untuk mengetahui tingkat kepuasan nasabah berdasarkan faktor – faktor yang

mempengaruhinya terhadap penyaluran kredit mikro perbankan dengan studi kasus

Bank Danamon Simpan Pinjam Unit Simpang Limun, Medan

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

b. Bagi perusahaan yang diteliti, sebagai bahan masukan akan pentingnya tingkat

kepuasan serta faktor – faktor yang mempengaruhinya dalam pemberian kredit

sehingga perusahaan dapat mengaplikasikannya, dan sebagai bahan

perbandingan antara praktek yang telah dilaksanakan perusahaan selama ini

dengan teori-teori dan perkembangan ilmu pengetahuan yang ada.

c. Sebagai referensi bagi yang berminat melakukan penelitian berikutnya yang

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pemasaran dan Pemasaran Jasa 2.1.1.1 Definisi Pemasaran

Pemasaran timbul saat seseorang memutuskan untuk memenuhi kebutuhannya

dengan melakukan pertukaran, pertukaran adalah cara seseorang mendapatkan suatu

produk yang diinginkan dari seorang lainnya dengan cara menawarkan sesuatu

sebagai gantinya

Pemasaran adalah suatu proses sosial dan manajerial dimana individu dan

kelompok mendapatkan kebutuhan dan keinginan dengan menciptakan menawarkan

dan bertukar sesuatu yang bernilai antara satu sama lainnya. Definisi ini berdasarkan

proses inti : kebutuhan, keinginan dan permintaan; produk nilai dan kepuasan;

pertukaran, tansaksi dan hubungan; pasar, pemasaran serta pemasar (Kotler,2002:11).

American Marketing Association (dalam Tjiptono, 2002:2) mendefenisikan

bahwa pemasaran sebagai proses perencanaan dan pelaksanaan konsepsi, penetapan

harga, promosi serta distribusi gagasan, barang dan jasa untuk menciptakan

pertukaran yang memuaskan tujuan individual dan organisasional. Sementara

menurut Miller dan Layton (dalam Tjptono, 2005:2) bahwa pemasaran merupakan

mendistribusikan produk, jasa serta gagasan yang mampu memuaskan keinginan

pasar sasaran dalam jangka mencapai tujuan organisasional.

Arti pemasaran dari definisi – definisi di atas lebih diarahkan pada suatu proses

pertukaran antara konsumen dan produsen dengan memberikan kepuasan pada

konsumen dan imbalan yang wajar diterima konsumen. Maka melalui pemasaran

inilah perusahaan dapat mencapai tujuannya dalam mempertahankan kelangsungan

hidup perusahaan, memperoleh laba serta untuk berkembangnya perusahaan.

2.1.1.2Pemasaran Jasa

Antara barang dan jasa perbedaan lebih utama dilihat dari bentuk fisik,

walaupun keduanya dalam proses pemasaran sering tidak dapat dipisahkan karena

dalam penjualan barang sering disertai dengan pemberian jasa atau sebaliknya. Kotler

(dalam Tjiptono, 2005:16) menyatakan jasa sebagai salah satu bentuk produk dapat

didefinisikan sebagai “setiap tindakan atau perbuatan yang dapat ditawar dari satu

pihak ke pihak lain yang pada dasarnya berbentuk intangibel (tidak berwujud fisik)

dan tidak menghasilkan kepemilikan sesuatu, yang produksinya bisa terikat dan bisa

juga tidak terikat pada suatu produk fisik (tangible).

Berbagai riset dan literatur pemasaran jasa mengungkapkan bahwa jasa

memiliki sejumlah karakteristik unik yang membedakannya dengan barang (Tjiptono,

a. Intangibility

Jasa berbeda dengan barang, barang merupakan suatu objek, alat atau benda;

sedangkan jasa merupakan perbuatan, tindakan, pengalaman, proses, kinerja

(performance) usaha yang menyebabkan jasa tidak dapat dilihat, dirasa, dicium,

didengar atau diraba sebelum dibeli atau dikonsumsi.

b. Inseparability

Barang biasanya diproduksi, kemudian dijual lalu dikonsumsi, sedangkan jasa

umumnya dijual terlebih dahulu, kemudian diprosuksi dan dikonsumsi pada waktu

dan tempat yang sama.

c. Variability/Heterogency/Inconsistency

Jasa bersifat variabel karena merupakan non standardized output, artinya

banyak variabel dibentuk, kualitas dan jenis tergantung siapa, kapan dan dimana jasa

tersebut diproduksi.

b. Perishability

Jasa tidak tahan lama dan tidak dapat disimpan, kursi pesawat yang kosong,

kamar hotel yang tidak dihuni, bonus pulsa yang tidak dimanfaatkan akan hilang dan

2.1.2Konsep Kepuasan Konsumen (Nasabah)

Kata kepuasan atau satisfaction berasal dari bahasa latin satis artinya cukup

baik, memadai dan faction artinya melakukan, upaya. Secara sederhana kepuasan

dapat diartikan sebagai “upaya pemenuhan sesuatu” atau membuat sesuatu memadai

(Tjiptono, 2005:23).

Dalam dunia perbankan istilah konsumen pada umumnya disebut dengan

nasabah atau sebagian lain menyebutnya dengan debitur dan untuk menjaga loyalitas

konsumen terhadap penggunan produk perbankan (menjaga pelanggan) maka

perusahaan perbankan harus menjaga kepuasan nasabah dalam pemanfaatan produk

tersebut dimana tingkat kepuasan konsumen saat ini harus menjadi orientasi utama

setiap perusahaan seiring dengan semakin kompetitifnya persaingan usaha terutama

jasa perbankan dan semakin diyakini bahwa nilai dan kepuasan nasabah merupakan

kunci utama untuk memenangkan persaingan baik melalui produk, pelayanan dan

harga atau suku bunga yang bersaing. Pada dasarnya tujuan utama dari kegiatan

bisnis adalah menciptakan konsumen yang merasa puas sehingga memberikan banyak

manfaat terhadap perusahaan seperti terciptanya hubungan harmonis dan loyalitas

sebagai dasar utama untuk pembelian ulang produk dan membentuk suatu

rekomendasi dari mulut ke mulut (word of mouth) merupakan bentuk promosi paling

efektif bagi perusahaan.

Menurut Cali (dalam Bly, 2003:221), 91 % konsumen yang tidak puas yang

buruk perusahaan kepada 9 atau 10 orang lain, dan 13 % dari mereka akan

mengatakan pada lebih 20 orang lain.

Menurut Day (dalam Tjiptono, 2002:24), kepuasan atau ketidakpuasan

konsumen adalah respon konsumen terhadap evaluasi ketidaksesuaian yang dirasakan

antaran harapan sebelumnya (normal kineja lain) dan kinerja aktual produk yang

dirasakan setelah pemakaiannya.

Menurut Angel (dalam Tjiptono, 2002:24), kepuasan Konsumen merupakan

evaluasi purna beli dimana alternative yang dipilih sekurang – kurangnya sama atau

melampaui harapan konsumen, sedangkan ketidakpuasan timbul apabila hasil

(outcome) tidak memenuhi harapan.

Dari beberapa definisi di atas dapat ditarik kesimpulan bahwa pada dasarnya

kepuasan konsumen atau nasabah mencakup perbedaan harapan dan kinerja atau hasil

yang dirasakan. Kepuasan konsumen merupakan ukuran keberhasilan perusahaan

dalam memasarkan produknya sebagai umpan balik yang diberikan konsumen kepada

perusahaan, dapat diukur dari sudut :

a. Suara Konsumen (Consumer Vote)

Dari sudut ini pengukuran kepuasan konsumen bersifat kuantitatif dan subjektif,

kepuasan konsumen diukur dari suara – suara konsumen baik berupa kritikan

maupun keluhan terhadap strategi atau kegiatan produk dari perusahaan itu,

b. Laba/Keuntungan Perusahaan (Companies Profit)

Dari sudut ini pengukuran kepuasan konsumen juga bersifat kuantitatif dan

subjektif dimana semakin tinggi laba perusahaan berarti semakin tinggi pula

tingkat kepuasan konsumen dalam mengkonsumsi produk perusahaan baik

dalam jumlah besar ataupun secara berulang.

2.1.3 Faktor – Faktor Yang Mempengaruhi Kepuasan Konsumen (Nasabah)

Setiap usaha pemenuhan kepuasan konsumen harus benar – benar dapat

memberikan kepuasan kepada konsumen, adapun faktor – faktor yang mempengaruhi

tingkat kepuasan konsumen menurut Lupiyoadi (2001:158) terdapat lima faktor

utama yang mempengaruhinya :

a. Kualitas Produk

Konsumen akan merasa puas apabila hasil evaluasi mereka menunjukkan

produk yang mereka konsumsi berkualitas.

b. Pelayanan

Terutama untuk industri jasa bahwa pelayanan yang baik atau sesuai dengan

harapan akan memberikan kepuasan kepada konsumen.

b. Emosional

Konsumen akan merasa bangga dan mendapatkan bahwa orang lain akan kagum

terhadapnya karena menggunakan produk dengan merek tertentu yang

karenan kualitas produk tetapi nilai sosial atau selfesteem yang membuat

pelanggan merasa puas akan merek tertentu.

c. Harga

Produk yang memiliki kualitas yang sama tetapi menetapkan harga yang

relative lebih murah akan memberikan kepuasan tersendiri bagi konsumen.

d. Biaya

Konsumen yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu

membuang waktu untuk mendapatkan produk cenderung merasa puas terhadap

produk tersebut.

Kepuasan yang dirasakan pelanggan terbagi atas dua macam, yaitu :

a. Kepuasan Fungsional

Kepuasan konsumen yang diperoleh dari fungsi produk yang dimanfaatkan,

misalnya modal usaha yang diberikan bank menambah pendapatan dari usaha

nasabahnya.

b. Kepuasan Psikologi

Kepuasan konsumen yang diperoleh dari atribut yang bersifat tidak berwujud

dari pembelian produk, misalnya seseorang merasa bangga karena mendapatkan

2.1.3.1Produk

Menurut Kotler (dalam Kasmir, 2008 : 139) menyatakan bahwa produk adalah

segala sesuatu yang dapat ditawarkan kepada pasar untuk diperhatikan, digunakan,

dibeli atau dikonsumsi yang dapat memuaskan kebutuhan, keinginan dan harapan.

Ketika seorang konsumen mengkomsumsi produk maka ia memiliki harapan

bagaimana produk tersebut berfungsi (Product Moment).

Sesuai definisi di atas maka produk dapat dikelompokkan dua jenis, yaitu :

a. Produk yang berupa benda fisik atau benda berwujud disebut juga barang,

seperti buku, meja, kursi, rumah mobil dan lain – lain.

b. Produk yang tidak berwujud, disebut juga jasa, jasa dapat dapat disediakan

dalam berbagai wahana, seperti pribadi, tempat, kegiatan, organisasi, ide daln

lain – lain.

Selain itu produk juga dilihat berdasarkan mutunya, suatu produk dapat

dikatakan bermutu jika dapat memenuhi kebutuhan konsumen, mutu produk tersebut

dapat dibedakan menjadi :

a. Mutu desain (Quality of Design), mencerminkan apakah suatu produk/ jasa

memiliki suatu penampilan /penampakan yang dimaksud (Possesses of intended

feature), contoh : Mesin ATM yang dilengkapi pengaman ekstra seperti kamera

serta alat canggih lainnya dianggap memiliki mutu desain.

b. Mutu Kecocokan (Quality of Conformance), mutu kecocokan mencerminkan

2.1.3.2Suku Bunga

Menurut Kasmir (2008:131) bunga pada bank dapat diartikan sebagai balas jasa

yang diberikan oleh bank berdasarkan prinsip konvensional kepada nasabah yang

membeli atau menjual produknya. Bunga juga dapat diartikan sebagai harga yang

harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang harus dibayar

nasabah kepada bank (nasabah yang memperoleh simpanan).

Berdasarkan keterangan di atas suku bunga merupakan harga produk jasa yang

yang harus dibayar nasabah kepada bank sebagai balas jasa berdasarkan prinsip

konvensional atas manfaat, penggunaan (konsumsi) terhadap produk jasa bank, oleh

karena itu nilai suku bungapun berubah – ubah yang pergerakannya selalu dilaporkan

melalui media informasi dimana nilai tersebut langsung berpengaruh terhadap

kehidupan kita karena mempengaruhi keputusan pribadi seperti memutuskan untuk

dikonsumsi atau ditabung, membeli rumah atau tidak, memutuskan membeli obligasi

atau menaruh dana dalam tabungan sehingga nilai suku bunga mempunyai

konsekuensi penting bagi kesehatan perekonomian kita.

Dalam kegiatan perbankan sehari – hari ada dua macam bunga yang diberikan

perbankan kepada nasabahnya, yaitu :

a. Bunga Simpanan,

Bunga yang diberikan sebagai ransangan atau balas jasa bagi nasabah yang

menyimpan uangnya di bank. Bunga simpanan merupakan harga yang harus

b. Bunga Pinjaman

Bunga yang diberikan kepada para peminjam atau harga yang harus dibayar

nasabah kepada bank, contoh bunga kredit.

Kedua macam bunga tersebut merupakan komponen utama faktor biaya dan

faktor pendapatan bagi bank, kedua jenis bunga tersebut saling berpengaruh apabila

bunga pinjaman naik maka bunga simpanan pun demikian dan sebaliknya, namun

bunga pinjaman selalu lebih tinggi dari bunga simpanan karena selisih bunga

pinjamam dan bunga simpanan merupakan keuntungan bank.

Menurut Kasmir (2008:132) ada sepuluh faktor – faktor yang mempengaruhi

suku bunga :

a. Kebutuhan Dana

Apabila bank kekurangan dana sementara pemohonan pinjaman meningkat

maka bank akan menaikkan bunga simpanan agar merangsang nasabah untuk

menyimpan uang hingga dana yang dibutuhkan terpenuhi dan apabila dana

simpanan banyak maka bank akan menurunkan suku bunga pinjaman.

b. Persaingan

Sebagaimana perusahaan pada umumnya memainkan harga untuk mendapatkan

konsumen dalam persaingan bisnis begitu pula dengan perbankan yang

memainkan suku bunga sebagai harga produk jasa untuk mendapatkan

c. Kebijakan Pemerintah

Dalam arti penentuan tingkat suku bunga tidak boleh berbenturan dengan

kebijakan yang dibuat pemerintah melalui bank sentralnya yaitu Bank Indonesia

(BI).

d. Target Laba Yang Diinginkan

Jika laba yang diinginkan besar maka tingkat suku bunga pinjaman juga ikut

besar dan sebaliknya

e. Jangka Waktu

Semakin tinggi jangka waktu pinjaman maka akan semakin tinggi pula tingkat

suku bunganya karena semakin tinggi resikonya dan sebaliknya.

f. Kualitas Jaminan

Semakin likuid nilai jaminan maka semakin rendah pula tingkat suku bunga

yang diberikan karena semakin mudah untuk dicairkan untuk eksekusi apabila

macet dalam pembayaran kredit.

g. Reputasi Perusahaan

Reputasi perusahaan yang akan mendapat kredit menentukan tingkat suku

bunga yang akan diberikan bank karena semakin baik reputasi perusahaan maka

tingkat resiko macet semakin kecil.

h. Produk Yang Kompetitif

Produk yang kompetitif maka bunga yang diberikan bank lebih rendah karena

i. Hubungan Baik

Bank membedakan nasabahnya antara nasabah utama (primer) dan nasabah

biasa (sekunder) yang digolongkan pada eksistensi atau keaktifan nasabah

ataupun disebut loyalitasnya, nasabah primer maka bunganya juga lebih rendah

dibanding nasabah sekunder.

j. Jaminan Pihak Ketiga

Dimana pihak ketiga menjamin penerima kredit, biasanya pihak tersebut

nasabah primer bank yang bonafid dari segi kemampuan membayar dan loyal.

2.1.3.3Biaya

Biaya adalah semua pengorbanan yang perlu dilakukan untuk suat

Namun dalam dunia perbankan menurut biaya merupakan kompensasi dari resiko

yang akan dihadapi bank yang mungkin terjadi dikemudian hari yang dibayar oleh

nasabah kepada bank sebagai bentuk balas jasa (Kasmir, 2008:171).

Berdasarkan bentuknya biaya terbagi dua, yaitu :

a. Biaya Eksplisit adalah biaya yang terlihat secara fisik, misalnya berupa uang.

b. Biaya implisit adalah biaya yang tidak terlihat secara langsung, misalny

Berdasarkan pemberian kredit biaya terbagi tiga, yaitu :

a. Biaya Provisi

Merupakan sejumlah uang yang wajib dibayar oleh debitur (nasabah) kepada

bank sebagai balas jasa untuk pemberian kredit, ditetapkan berdasarkan

persentase dari pencairan nilai plafond.

b. Biaya Administrasi

Merupakan sejumlah uang yang dipungut berhubung untuk pelaksanaan

administrasi yang jumlahnya tergantung kebijakan masing – masing bank.

c. Biaya Materai

Merupakan biaya materai yang dilekatkan pada surat perjanjian pemberian

kredit antara kreditur (bank) dengan debitur (nasabah).

Jadi dari keterangan diatas dapat diambil kesimpulan bahwa suku bunga dan

biaya merupakan bagian dari harga produk jasa perbankan dan merupakan bagian

2.1.3.4Pelayanan

Pelayanan sebagai akifitas atau serangkaian aktifitas yang bersifat tidak kasat

mata (tidak dapat diraba) yang terjadi sebagai akibat adanya interaksi antara

konsumen dengan karyawan yang mencakup hal – hal lain yang disediakan oleh

perusahaan pemberi jasa, yang dimaksud untuk memecahkan masalah konsumen

(Kasmir, 2008:203).

Untuk mencapai kepuasan konsumen maka kegiatan pelayanan haruslah

berkualitas, Menurut Lupiyoadi (2001:124) konsep kualitas pelayanan pada dasarnya

bersifat relatif, yaitu tergantung dari perspektif yang digunakan untuk menentukan

ciri – ciri dan spesifikasi. Pada dasarnya terdapat tiga orientasi kualitas pelayanan

yang seharusnya konsisten antara satu dengan yang lain, yaitu persepsi konsumen,

produk/pelayanan dan proses.

Kualitas pelayanan berfokus pada upaya pemenuhan kebutuhan dan keinginan

konsumen serta ketepatan penyampaiannya untuk mengimbangi harapan konsumen,

merupakan tingkat kesempurnaan yang diharapkan dan pengendalian atas

kesempurnaan itu dalam pemenuhan kebutuhan dan keinginan tersebut.

Dengan pelayanan yang berkualitas maka konsumen akan merasa puas dan

berasumsi bahwa perusahaan selalu berusaha memberikan pelayanan yang baik

kepada konsumennya dan image seperti ini merupakan suatu hal yang sangat penting

loyal, adapun pengertian pelayanan yang baik menurut Kasmir (2005:31) adalah

kemampuan perusahaan dalam memberikan pelayanan yang dapat memberikan

kepuasan kepada konsumen atau pelanggan dengan standart yang sudah ditentukan,

kemampuan ini ditunjuk oleh sumber daya manusia dan sarana prasarana yang

dimiliki. Adapun ciri – ciri pelayanan yang baik, yaitu :

a. Tersedianya karyawan yang baik, kenyamanan konsumen sangat tergantung

dari karyawan yang melayani, peduli, sopan dan ramah tamah serta tampak

menarik.

b. Tersedianya sarana dan prasarana yang baik, suasana ruangan yang nyaman

baik dari suhu maupun tampilan dengan terpenuhinya fasilitas yang dibutuhkan.

c. Mampu melayani dengan cepat dan tepat, dalam melayani konsumen para

karyawan tidak melakukan kesalahan, pelayanan yang diberikan sesuai standar

perusahaan dan keinginan konsumen.

d. Kemampuan dalam berkomunikasi, tanggap dan cepat memahami keinginan

konsumen dengan kemampuan memberi solusi dalam bahasa yang jelas dan

mudah dimengerti.

e. Bertanggung jawab kepada konsumen sejak awal hingga selesai maksudnya

dalam proses pelayanan karyawan harus dapat melayani dari awal hingga tuntas

merasa puas karena mendapatkan keinginannya karena pelayanan yang buruk

akan memberikan image (kesan) yang buruk bagi perusahaan.

2.1.4 Kredit Mikro Perbankan 2.1.4.1 Pengertian Bank

Menurut Undang – Undang no. 10 tahun 1998 tanggal 10 November 1998

tentang perbankan, yang dimaksud dengan BANK adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam

rangka meningkatkan taraf rakyat banyak, (Kasmir, 2008:25).

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank

merupakan perusahaan yang bergerak dalam bidang keuangan, artinya segala aktifitas

perbankan tidak lepas dari masalah keuangan dengan aktifitas pertamanya adalah

menghimpun dana dari masyarakat luas atau disebut funding, dan menyalurkannya

kembali ke masyarakat luas dengan mengambil balas jasa darinya sebagai

keuntungan atau disebut dengan Lending, dimana balas jasa tersebut berupa bunga

pinjaman dan biaya – biaya jasa lainnya untuk bank konvensional dan bagi hasil atau

penyertaan modal untuk bank syariah.

Perkembangan dunia perbankan sebagai lembaga keuangan bergerak dalam

ekonomi dunia. Bank berfungsi sebagai penghimpun dana dari masyarakat dan

menyalurkannya kembali yang biasanya dikenal dengan istilah pemberian kredit.

2.1.4.2 Pengertian Kredit

Kegiatan pengalokasian dana yang paling penting dalam perbankan adalah

pemberian pinjaman kepada nasabah atau yang dikenal dengan istilah kredit, dana

bank yang disalurkan melalui kredit akan sangat mempengaruhi kelangsungan usaha

bank tersebut, dengan catatan sistem kinerja yang baik harus dipertahankan dan

ditingkatkan. Dengan menyadari pentingnya kualitas kredit yang diberikan, maka

pengurus bank sebagai orang yang bertanggung jawab harus benar-benar bekerja

untuk keuntungan dari penanaman dana tersebut, keuntungan dapat diraih jika

benar-benar memperhatikan tahap-tahap pemberian kredit tersebut.

Kata “Kredit” berasal dari bahasa latin Credere yang berarti percaya. Oleh

karena itu, dasar pemikiran persetujuan pemberian kredit oleh suatu lembaga

keuangan/Bank kepada seseorang atau badan usaha berlandaskan kepercayaan. Bila

dikaitkan dengan dunia usaha, kredit berarti suatu kegiatan memberi nilai ekonomi

kepada seseorang atau badan usaha berlandaskan kepercayaan saat itu, bahwa nilai

ekonomi yang sama akan dikembalikan kepada kreditur (Bank) setelah jangka waktu

tertentu sesuai dengan kesepakatan yang sudah disetujui antara kreditur dengan

debitur (nasabah).

dalam buku “Mengelola Kredit Berbasis Good Coorporate Governance” Oleh

Tangkilisan (dalam Kasmir, 2005:34), yang dimaksud dengan kredit adalah :

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan

persetujuan atau kesepakatan pinjam meminjam dengan pihak antara bank dengan

pihak lain yang mewajibkan pihak meminjam untuk melunasi hutangnya setelah

jangka waktu tertentu dengan pemberian bunga”.

Definisi kredit tersebut memberikan konsekuensi bagi bank dan peminjam

mengenai hal-hal berikut :

a. Penyediaan uang atau yang dapat dipersamakan dengan itu oleh bank

b. Kewajiban debitur mengembalikan kredit yang diterimanya

c. Jangka waktu pengembalian kredit

d. Pembayaran bunga

e. Perjanjian kredit

Dilihat dari segi jangka waktu, kredit terdiri atas kredit jangka pendek, jangka

menengah dan kredit jangka panjang

a. Kredit jangka pendek adalah kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal

kerja.

b. Kredit jangka menengah adalah jangka waktunya berkisar antaraa 1 tahun

c. Kredit jangka panjang adalah kredit yang masa pengembaliannya yaitu 3 tahun

atau 5 tahun.

Dilihat dari segi jaminan, kredit terdiri atas kredit dengan jaminan dan kredit

tanpa jaminan. Dilihat dari sektor usaha, kredit terdiri atas kredit pertanian, kredit

peternakan, Kredit industri, Kredit pertambangan, Kredit pendidikan, Kredit profesi,

Kredit perumahan, dan sektor-sektor usaha lainnya.

2.1.4.3 Kredit Mikro

Pada saat sekarang ini banyak perbankan mengarahkan kegiatan bisnisnya

dalam bentuk penyaluran kredit mikro yang mana penyaluran kredit mikro itu sendiri

ditujukan pada usaha kecil karena kegiatan ini memiliki prospek bisnis yang baik ke

depannya. Untuk tahun 2010 – 2014 Pemerintah Indonesia juga mencanangkan

program percepatan dan peningkatan ekonomi nasional yang antara lain ditujukan

untuk pengentasan kemiskinan menjadi 8 – 10 % dari 13,5 % melalui

program-program yang pro-pertumbuhan, pro-pengentasan kemiskinan, pro-penciptaan

lapangan kerja dan pro-lingkungan (pro-growth, pro-poor, pro-job, pro-environment),

program pemerintah tersebut bahwa pengentasan kemiskinan antara lain dicanangkan

melalui pengembangan UMKM (Usaha Mikro Kecil dan Menengah) untuk

peningkatan pendapatan termasuk pemberian KUR (Kredit Usaha Rakyat), Tim

Perumus Pokja I dalam 2011).

keuangan; termasuk di antaranya kredit, tabungan, asuransi dan transfer uang bagi

orang atau keluarga miskin atau berpenghasilan rendah, dan usaha mikro mereka.

Definisi ini memberikan penekanan pada perluasan bentuk layanan keuangan yang

sebelumnya lebih banyak diasosiasikan dengan kredit mikro saja, dan pada target

pelayanan yaitu masyarakat miskin atau berpenghasilan rendah. Ada dua ciri utama

keuangan mikro yang membedakannya dari produk jasa keuangan formal, yaitu

kecilnya pinjaman dan/atau simpanan, dan/atau tidak adanya jaminan dalam bentuk

aset. Pelayanan keuangan mikro dapat diberikan oleh lembaga keuangan mikro, yaitu

lembaga yang kegiatan utamanya adalah memberikan jasa keuangan mikro, lembaga

keuangan formal yang mempunyai unit pelayanan keuangan mikro, program

pembangunan atau program penanggulangan kemiskinan yang mempunyai

komponen keuangan mikro dan organisasi informal yang dibentuk oleh masyarakat

sendiri, seperti yang dinyatakan oleh Usman dalam(2011).

Menurut definisi yang dipakai dala (2011) kredit

mikro adalah program pemberian kredit berjumlah kecil kepada warga miskin untuk

membiayai kegiatan produktif yang dia kerjakan sendiri agar menghasilkan

pendapatan, yang memungkinan mereka peduli terhadap diri sendiri dan keluarganya.

Bank Indonesia (BI) mendefinisikan kredit mikro sebagai kredit yang diberikan

kepada para pelaku usaha produktif baik perorangan maupun kelompok yang

mempunyai hasil penjualan paling banyak Rp 100 juta per tahun. Sementara oleh

masyarakat yang mempunyai usaha kecil, yang di Indonesia definisinya diatur

dalam Undang-Undang Republik Indonesia nomor 20 tahun 2008 tentang UMKM

(Usaha Mikro Kecil Menengah). Pasal 1 menyebutkan Usaha Mikro adalah usaha

produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi

kriteria sebagaimana diatur dalam UU tersebut. Usaha Kecil adalah usaha ekonomi

produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang

dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari

Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam UU tersebut.

2.2 Penelitian Terdahulu

Penelitian tentang tingkat kepuasan konsumen sebelumnya telah dilakukan Erni

Lolita (2005) “ Analisis Faktor – Faktor Kepuasan Konsumen (Studi Kasus Usaha

Makanan Mie Aceh Titi Bobrok) dalam hal ini terdapat tiga variabel bebas

(independen) yaitu produk, harga dan pelayanan. Sampel diperoleh menggunakan

metode Non Random Sampling dengan teknik pengambilan sampel menggunakan

Judgement Sampling yaitu menyebarkan kuesioner kepada konsumen yang ditemui

dan dirasa cocok dengan penelitian. Adapun teknik analisi data yaitu Deskriptif dan

Regresi Linear Berganda dengan bantuan aplikasi SPSS for Windows Ver.12.0,

merupakan faktor yang paling dominan dalam mempengaruhi tingkat kepuasan

konsumen.

Penelitian tentang tingkat kepuasan konsumen juga dilakukan Delia Halim

(2006) dengan judul “Analisis Faktor – Faktor Yang Mempengaruhi Tingkat

Kepuasan Konsumen Pada Rumah Makan Miramar Medan” yang terdiri dari tiga

variabel bebas (independen) yaitu produk, harga dan pelayanan. Adapun teknik

analisi data yaitu Deskriptif dan Regresi Linear Berganda dengan bantuan aplikasi

SPSS for Windows Ver.12.0, dari hasil penelitian tersebut diperoleh kesimpulan

bahwa produk, harga dan pelayanan memiliki pengaruh yang positif dan signifikan

terhadap tingkat kepuasan konsumen dan variabel harga merupakan faktor yang

paling dominan mempengaruhi tingkat kepuasan nasabah.

Adapun penelitian terdahulu juga dilakukan oleh Trisno Musanto (2004)

dalam jurnalnya yang berjudul “Faktor – Faktor Kepuasan Pelanggan dan Loyalitas

Pelanggan, Studi Kasus Pada CV. Sarana Media Advertising Surabaya”. Penelitian

ini dimaksudkan untuk mengetahui sejauh mana kepuasan pelanggan mempunyai

pengaruh signifikan terhadap loyalitas pelanggan Iklan Jitu surat kabar Jawa Pos pada

CV. Sarana Media Advertising dan variabel mana yang memberikan kontribusi

terbesar pengaruhnya terhadap loyalitas pelanggan. Dalam penelitian ini mengunakan

empat variabel untuk mewakili kepuasan pelanggan yang meliputi: reliability,

response to and remedy of problems, sales experience dan convenience of

Metode yang digunakan adalah metode survey merupakan metode yang paling

banyak digunakan dalam pengukuran kepuasan pelanggan. Metode survey kepuasan

pelanggan menggunakan pengukuran dengan berbagai ciri sebagai berikut:

a. Pengukuran dapat dilakukan secara langsung dengan pertanyaan seperti

“Ungkapkan seberapa puas saudara terhadap pelayanan CV Sarana Media

Advertising pada skala berikut: sangat tidak puas, tidak puas, netral, puas, sangat

puas” (directly reparted satisfaction).

b. Responden diberi pertanyaan mengenai seberapa besar mereka mengharapkan

suatu atribut tertentu dan seberapa besar yang mereka rasakan (derived

dissatisfaction).

c. Responden diminta untuk menuliskan masalah-masalah yang mereka hadapi

berkaitan dengan penawaran dari perusahaan. Disamping itu responden juga diminta

untuk menuliskan perbaikan-perbaikan yang mereka sarankan (problem analysis).

d. Responden dapat diminta untuk meranking berbagai elemen (atribut) dari

penawaran berdasarkan derajat pertanyaan setiap elemen dan seberapa baik kinerja

perusahaan dalam masing-masing elemen (importance/performance ratings).

Berdasar Tinjauan Pustaka dan teori yang ada, hipotesis berikut dirumuskan:

Faktor-faktor kepuasan pelanggan (Reliability (keandalan), Response to and remedy

of problems (respon dan cara pemecahan masalah), Sales experience (pengalaman

karyawan), convenience of acquisition (kemudahan dan kenyamanan) berpengaruh

Pengujian hipotesis dilakukan dengan model Regresi Linier Berganda, berdasar dari

hasil penelitian ini hanya sales experience yang mempunyai pengaruh signifikan

terhadap loyalitas pelanggan. Sedang ketiga variabel lainnya reliability, response to

and remedy of problems, dan convenience of acquisition terbukti tidak berpengaruh.

Namun demikian peneliti mengakui keterbatasan baik dari sisi metodologi maupun

implikasi hasil penelitian ini. Keterbatasan sample akan mempengaruhi hasil

penelitian, oleh karenanya hasil penelitian ini tidak dapat digeneralisir. Berdasarkan

hasil analisis dan pembahasan maka saran yang dapat diberikan adalah sebagai

berikut: Variabel yang berpengaruh signifikan adalah sales experience terhadap

loyalitas pelanggan, dengan demikian perusahaan sebaiknya meningkatkan

kemampuan karyawan yaitu dengan memberikan training, serta memberi pengarahan

kepada karyawan agar dapat melayani pelanggan dengan lebih baik lagi.

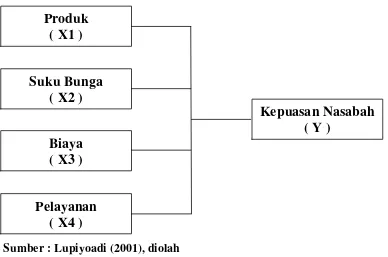

2.3 Kerangka Konseptual

Sebagaimana telah diuraikan di atas begitu pentingnya kepuasan nasabah demi

kelangsungan hidup perusahaan perbankan. Menurut Lupiyoadi (2001 : 158) bahwa

terdapat lima faktor utama yang harus diperhatikan perusahaan dalam menentukan

tingkat kepuasan pelanggan yakni kualitas produk, pelayanan, emosional, harga dan

biaya.

Dalam perusahaan jasa perbankan yang dimaksud harga disini adalah suku

nasabah yang membeli atau menjual produknya. Bunga juga dapat diartikan sebagai

”harga” yang harus dibayar kepada nasabah (yang memiliki simpanan) dengan yang

harus dibayar nasabah kepada bank (nasabah yang memperoleh simpanan).

Berdasarkan teori yang mendasari penelitian ini serta pengamatan langsung

dilapangan oleh penulis yang merupakan mantan karyawan Bank Danamon

Indonesia, penulis berkesimpulan bahwa ada empat faktor yang mempengaruhi

tingkat kepuasan nasabah dan dapat digambarkan sebagai berikut :

Sumber : Lupiyoadi (2001), diolah Gambar 2.1 Kerangka Konseptual

Produk

( X1 )

Pelayanan

( X4 )

Suku Bunga

( X2 )

Biaya

( X3 )

Sedangkan faktor emosional tidak dimasukkan sebagai faktor yang

mempengaruhi tingkat kepuasan nasabah dalam penelitian ini karena faktor

emosional sendiri cenderung pada penggunaan produk untuk tingkat aktualisasi diri

atau nilai sosial yang merupakan kebanggaan bagi konsumennya bukan untuk

pemenuhan kebutuhan pokok sebagai mana halnya kredit mikro sendiri sudah

menjadi kebutuhan pokok bagi usahawan mikro/kecil dan aktifitas kredit mikro

sendiri tidak terlepas dari kegiatan hutang piutang yang secara sosial kegiatan hutang

piutang merupakan tabu bagi kebudayaan timur khususnya masyarakat Indonesia.

2.4 Hipotesis

Hipotesis merupakan jawaban sementara berdasarkan rumusan masalah yang

kebenarannya perlu diuji secara ilmiah, berdasarkan kerangka konseptual yang sudah

dikemukakan di atas maka penulis merumuskan hipotesis bahwa variabel produk,

suku bunga, biaya dan pelayanan secara bersama – sama berpengaruh signifikan serta

positif terhadap tingkat kepuasan nasabah dalam penyaluran kredit mikro perbankan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Adapun jenis penelitian ini adalah Asosiatif dimana pada penelitian ini

menghubungkan antara variabel X (Produk, Suku Bunga, Biaya, Pelayanan) dengan

variabel Y (Kepuasan Nasabah), dalam hal untuk melihat pengaruh variabel X

terhadap variabel Y.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di Danamon Simpan Pinjam, Unit Simpang Limun, Jl

Sisingamangaraja XII No. 21 Km 4,5, Medan, Yang dilaksanakan pada bulan

Februari 2011 hingga Juni 2011.

3.3 Batasan Operasional dan Klasifikasi Variabel Penelitian

Seperti yang kita ketahui aktifitas kegiatan perbankan bergerak dalam bidang

jasa, oleh karena itu faktor variabel yang mempengaruhi tingkat kepuasan nasabah

dalam penyaluran kredit mikro perbankan tidak telepas dari aktifitas jasa yang

dimaksud. Dalam penelitian ini variabel yang mempengaruhi tingkat kepuasan

nasabah dalam penyaluran kredit mikro perbankan dikelompokkan atas dua bagian

a. Variabel bebas (independent) dinotasikan dengan simbol X, yang terdiri dari

Produk (X1), Suku Bunga (X2), Biaya (X3) dan Pelayanan (X4).

b. Variabel terikat (dependent) dinotasikan dengan simbol Y, berupa kepuasan

nasabah.

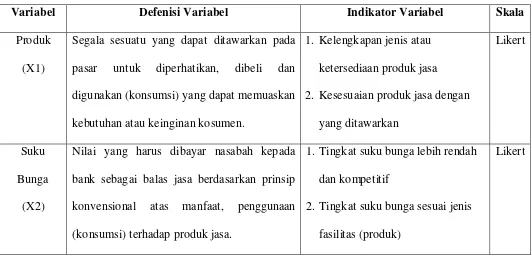

3.4 Defenisi Operasional Variabel

Untuk menjelaskan variabel – variabel yang sudah diidentifikasi maka perlu

defenisi operasional masing – masing variabel sebagai upaya pemahaman dalam

penelitian. Defenisi opersional variabel dalam penelitian ini dapat dilihat pada tabel

1.2 dibawah ini :

Tabel 1.2

Defenisi Operasional Variabel

Variabel Defenisi Variabel Indikator Variabel Skala

Produk

(X1)

Segala sesuatu yang dapat ditawarkan pada

pasar untuk diperhatikan, dibeli dan

digunakan (konsumsi) yang dapat memuaskan

kebutuhan atau keinginan kosumen.

1. Kelengkapan jenis atau

ketersediaan produk jasa

2. Kesesuaian produk jasa dengan

yang ditawarkan

Likert

Suku

Bunga

(X2)

Nilai yang harus dibayar nasabah kepada

bank sebagai balas jasa berdasarkan prinsip

konvensional atas manfaat, penggunaan

(konsumsi) terhadap produk jasa.

1.Tingkat suku bunga lebih rendah

dan kompetitif

2.Tingkat suku bunga sesuai jenis

fasilitas (produk)

Biaya

(X3)

Nilai Kompensasi dari resiko yang akan dihadapi yang mungkin akan terjadi dikemudian hari yang dikenakan bank pada nasabah.

1. Biaya Provisi lebih rendah

2. Biaya Administrasi lebih rendah

3. Tidak ada biaya tambahan diluar ketetapan

Likert

Pelayanan

(X4)

Setiap kegiatan atau manfaat yang ditawarkan

pihak perbankan kepada nasabah yang pada

dasarnya tidak berwujud dan tidak

menyebabkan kepemilikan apapun sebagai

bentuk penyampaian produk jasa kepada

nasabah untuk memecahkan masalah.

1. Pelayanan yang ramah/sopan

santun

2. Bersikap tanggap/peduli

3. Sarana dan prasarana yang baik

4. Pelayanan yang cepat dan tepat

5. Pelayanan lebih informatif

Likert

Kepuasan

Nasabah

(Y)

Kebutuhan, keinginan dan harapan nasabah

yang terpenuhi.

1. Kebutuhan produk terpenuhi

2. Keinginan produk terpenuhi

3. Harapan produk terpenuhi

4. Kebutuhan suku bunga terpenuhi

5. Keinginan suku bunga terpenuhi

6. Harapan suku bunga terpenuhi

7. Kebutuhan biaya terpenuhi

8. Keinginan biaya terpenuhi

9. Harapan biaya terpenuhi

10.Keinginan pelayanan terpenuhi

11.Kebutuhan pelayanan terpenuhi

12.Harapan pelayanan terpenuhi

Likert

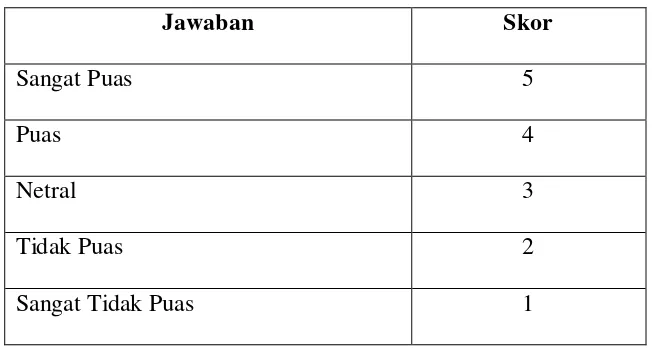

3.5 Skala pengukuran Variabel (Parameter Variabel)

Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi,

seseorang, atau kelompok orang tentang fenomena sosial (Ginting dan Situmorang,

2008:121). Jadi skala yang digunakan untuk mengukur variabel pada penelitian ini

adalah skala Likert karena skala ini digunakan untuk mengukur pendapat nasabah

tentang variabel – variabel tingkat kepuasan dalam penyaluran kredit, adapun variabel

- variabel yang diukur yaitu produk, suku bunga, biaya, pelayanan dan kepuasan,

dengan kriteria pengukuran data sebagai berikut :

Tabel 1.3

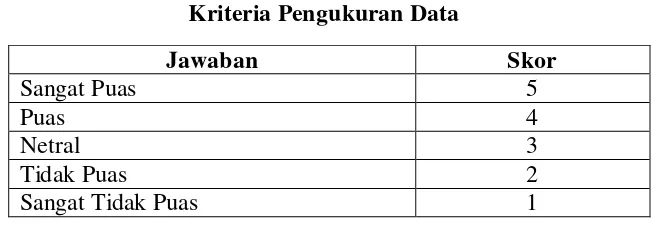

Kriteria Pengukuran Data

Sumber : Sugiono (2004), diolah

Pada penelitian ini responden diharuskan memilih salah satu dari sejumlah

kategori jawaban yang tersedia, kemudian masing – masing jawaban diberi skor

tertentu (5,4,3,2,1). Skor responden dijumlahkan dan jumlah ini merupakan total skor,

total skor inilah yang ditafsir sebagai posisi responden dalam skala Likert.

Jawaban Skor

Sangat Puas 5

Puas 4

Netral 3

Tidak Puas 2

3.6 Populasi dan Sampel 3.6.1Populasi

Adapun yang menjadi populasi dalam penelitian ini adalah para nasabah

Danamon Simpan Pinjam Unit Simpang Limun dengan jumlah nasabah eksis (aktif)

hingga per Februari 2011 sebanyak 208 orang.

3.6.2 Sampel

Metode pemilihan sampel menggunakan metode Probability Sampling karena

setiap unsur populasi memiliki peluang yang sama untuk dijadikan anggota sampel

dengan teknik Simple Random Sampling dimana sampel diambil secara acak dan

populasi dianggap homogen.

Rumus yang digunakan dalam penentuan jumlah sampel adalah Rumus Slovin

dan Sevila (Ginting dan Situmorang, 2008:132), yaitu:

N n =

1 + N e2

Dimana : n = Jumlah Sampel

N = Jumlah Populasi

e = Batas Kesalahan (5%)

Sehingga Jumlah Sampel (n) menjadi:

208 n =

3.7 Jenis Data

Dalam penelitian ini penulis menggunakan dua jenis data, yaitu :

c. Data Primer adalah data yang diperoleh secara langsung dari responden yang

terpilih pada lokasi penelitian dengan cara wawancara dan pembagian

kuesioner.

d. Data Sekunder adalah data yang diperoleh peneliti dari sumber lain yang sudah

diolah seperti buku – buku, majalah, jurnal dan internet yang juga mendukung

penelitian ini. Data sekunder juga mencakup data yang diperoleh dari

perusahaan yang bersangkutan seperti struktur organisasi perusahan, data

jumlah nasabah eksis saat penelitian dan lain – lain.

3.8 Metode Pengumpula Data

Adapun teknik pengumpulan data dalam penelitian ini yaitu :

a. Observasi yaitu dengan melakukan pengamatan langsung pada objek penelitian

untuk mendapatkan data yang aktual.

b. Wawancara yaitu dengan melakukan tanya jawab atau wawancara secara

langsung dengan pihak-pihak yang terkait dengan objek penelitian untuk

mendapatkan informasi.

c. Kuesioner yaitu dengan menyebarkan daftar pertanyaan kepada sampel terpilih

perihal faktor - faktor yang mempengaruhi tingkat kepuasan nasabah dalam

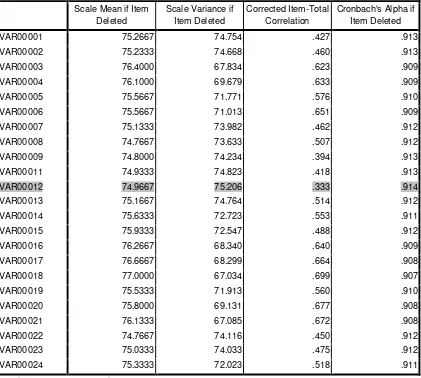

3.9 Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji apakah kuesioner layak

digunakan sebagai instrumen dalam penelitian. Valid artinya data yang diperoleh

melalui kuesioner dapat menjawab tujuan penelitian atau sahih. Reliabel artinya data

yang digunakan kuesioner konsisten atau dapat dipercaya bila digunakan peneliti lain.

Uji validitas dan realibilitas kuesioner pada penelitian ini menggunakan bantuan

Software SPSS (Statistic Product and Service Solution) Versi 17.00 for windows.

Selain itu ada beberapa pengujian yang dapat dilakukan untuk melihat pengaruh

variabel bebas pada variabel terikat secara parsial dan serentak atau simultan dalam

penelitian ini seperti :

a. Uji Signifikan Parsial (Uji–t)

Uji–t ini menunjukkan seberapa besar pengaruh variabel bebas secara

parsial/individu terhadap variabel terikat. Adapun model hipotesis pada

penelitian ini adalah :

H0 : b

= 0 artinya, Variabel bebas/independent (X) secara parsial tidakberpengaruh positif dan signifikan terhadap variabel

terikat/dependen (Y).

H

:

b

≠ 0 artinya, Variabel bebas/independent (X) secara parsial

berpengaruh positif dan signifikan terhadap variabel

Nilai thitung akan dibandingkan dengan ttabel. Kriteria pengambilan keputusan,

yaitu:

H0 diterima jika ttabel < thitung pada α = 5 %

Ha diterima jika thitung l < ttabel pada α = 5 %

b. Uji Signifikan Simulasi (Uji-F)

Uji-F disebut juga Uji Serentak karena pada dasarnya apakah semua variabel

bebas yang dimasukkan dalam metode mempunyai pengaruh positif dan

signifikan secara serentak. Adapun model hipotesis pada penelitian ini, yaitu:

H0 : b1 = b2 = b3 = b4 = 0 artinya, Variabel bebas/independent (X) secara

serentak tidak berpengaruh positif dan

signifikan terhadap variabel terikat/dependen

(Y).

Ha : b1 ≠ b2 ≠ b3 ≠ b4 = 0 artinya, Variabel bebas/independent (X) secara

serentak berpengaruh positif dan signifikan

terhadap variabel terikat/dependen (Y).

Nilai Fhitung akan dibandingkan dengan Ftabel. Kriteria pengambilan keputusan,

yaitu :

H0 diterima jika Fhitung < Ftabel pada α = 5 %

c. Uji Koefisien Determinasi (R2)

Determinan digunakan untuk melihat seberapa besar pengaruh variabel bebas

terhadap variabel terikat, dengan kata lain Koefisien Determinan digunakan

untuk mengukur besarnya variabel bebas (X) yang diteliti yaitu berupa variabel

produk, variabel suku bunga, variabel biaya dan variabel pelayanan.tehadap

variabel terikat (Y) yaitu kepuasan nasabah. Koefisien Determinasi (R2)

berkisar antara Nol sampai dengan 1 (0 ≤ R2 ≤ 1), hal ini berarti bila R2 = 0

menunjukkan tidak adanya pengaruh variabel bebas pada variabel terikat dan

bila R2 mendekati 1 maka menunjukkan semakin kuatnya pengaruh variabel

bebas kepada vaiabel terikat.

3.10 Teknik Analis Data 3.10.1 Analisis Deskritif

Analisis deskriptif adalah metode penganalisisan dilakukan dengan cara

mengumpulkan, mengklasifikasikan, menganalisis dan menginterpresentasikan data

sehingga dapat menggambarkan dengan jelas masalah yang dihadapi

(Sugiyono, 2004 :132 ).

3.10.2 Regresi Linear Berganda

Regresi Linear Berganda digunakan sebagai metode untuk melihat seberapa

mendapatkan hasil penelitian yang lebih terarah maka penulis menggunakan bantuan

Software SPSS (Statistic Product and Service Solution) Versi 17.00. Adapun bentuk

rumusan persamaan dari metode tesebut adalah :

Dimana :

Y = Kepuasan Nasabah

a = Konstanta

b₁, b₂, b₃, b₄ = Koefisien Regresi Berganda

X₁ = Skor Dimensi Produk

X₂ = Skor Dimensi Suku Bunga

X₃ = Skor Dimensi Biaya

X₄ = Skor Dimensi Pelayanan

E = Standar Error

Namun teknik analisis data Regresi Linear Berganda dapat dikatakan baik jika

analisis data tersebut memenuhi beberapa uji asumsi yang disebut dengan Asumsi

Klasik. Proses pengujian Asumsi Klasik dilakukan bersama dengan proses uji

regresi sehingga langkah-langkah yang dilakukan dalam pengujian Asumsi Klasik

menggunakan langkah kerja yang sama dengan uji regresi, uji Asumsi Klasik terdiri

atas :

a. Uji Normalitas

Uji normalitas adalah untuk melihat apakah nilai residual terdistribusi normal

atau tidak. Model regresi yang baik adalah memiliki nilai residual yang terdistribusi

normal. Jadi uji normalitas bukan dilakukan pada masing-masing variabel tetapi pada

nilai residualnya. Sering terjadi kesalahan yang jamak yaitu bahwa uji normalitas

dilakukan pada masing-masing variabel. Hal ini tidak dilarang tetapi model regresi

memerlukan normalitas pada nilai residualnya bukan pada masing-masing variabel

penelitian.

Uji normalitas dapat dilakukan dengan uji histogram, uji normal P Plot, uji Chi

Square, Skewness dan Kurtosis atau uji Kolmogorov Smirnov. Tidak ada metode

yang paling baik atau paling tepat.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas adalah untuk melihat apakah terdapat ketidaksamaan

varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi

yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual

satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas.

Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan

memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model

yang baik didapatkan jika tidak terdapat pola tertentu pada grafik, seperti mengumpul

di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian

c. Uji Multikolinearitas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang

tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda. Jika

ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara

variabel bebas terhadap variabel terikatnya menjadi terganggu. Sebagai ilustrasi,

adalah model regresi dengan variabel bebasnya motivasi, kepemimpinan dan

kepuasan kerja dengan variabel terikatnya adalah kinerja. Logika sederhananya

adalah bahwa model tersebut untuk mencari pengaruh antara motivasi, kepemimpinan

dan kepuasan kerja terhadap kinerja. Jadi tidak boleh ada korelasi yang tinggi antara

motivasi dengan kepemimpinan, motivasi dengan kepuasan kerja atau antara

kepemimpinan dengan kepuasan kerja.

Alat statistik yang sering dipergunakan untuk menguji gangguan

multikolinearitas adalah dengan variance inflation factor (VIF), korelasi pearson

antara variabel-variabel bebas, atau dengan melihat eigenvalues dan condition index

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Singkat Perusahaan

Danamon didirikan pada tahun 1956 sebagai Bank Kopra Indonesia. Di tahun

1976 nama tersebut kemudian diubah menjadi PT Bank Danamon Indonesia. Di

tahun 1988. Sebagai akibat dari krisis keuangan Asia di tahun 1998, pengelolaan

Danamon dialihkan di bawah pengawasan Badan Penyehatan Perbankan Nasional

(BPPN) sebagai BTO (Bank Taken Over). Di tahun 1999, PT Bank PDFCI, sebuah

BTO yang lain, dilebur menjadi bagian dari Danamon. Kemudian di tahun 2000,

delapan BTO lainnya (Bank Tiara, PT Bank Duta Tbk, PT Bank Rama Tbk, PT Bank

Tamara Tbk, PT Bank Nusa Nasional Tbk, PT Bank Pos Nusantara, PT Jayabank

International dan PT Bank Risjad Salim Internasional) dilebur ke dalam Danamon. Di

tahun 2003, Asia Financial (Indonesia) Pte. Ltd mengakuisisi Danamon, melalui

konsorsium Fullerton Financial Holdings, anak perusahaan yang dimiliki sepenuhnya

oleh Temasek Holdings, dan Deutsche Bank AG yang merupakan pemegang saham

pengendali. Per Desember 2010 Danamon merupakan bank kelima terbesar di

Indonesia dalam hal jumlah aset, keempat terbesar dalam jumlah kapitalisasi pasar.

Sejalan dengan arahnya yang baru, pada tahun 2004 Danamon meluncurkan inisiatif

Simpan Pinjam (DSP), yang merupakan bisnis perbankan mikro, Hingga kuartal

ketiga 2010, kredit yang disalurkan melalui Danamon Simpan Pinjam mencapai lebih

dari Rp15 triliun. Sejak pembiayaan berskala usaha mikro ini Danamon Simpan

Pinjam terus aktif berpartisipasi membantu perkembangan usaha mikro. Dimulai

dengan 4 unit DSP di Karawang dan Solo, dalam waktu 4 tahun, DSP telah

berkembang hingga lebih dari 1.049 unit.

Begitu juga halnya dengan perkembangan DSP di wilayah VI Sumatera (Bank

Danamon Indonesia), aktifitasnya diawali di kota Medan pada awal tahun 2005, salah

satu unit yang menjadi pioneer adalah DSP unit Simpang Limun, Medan berdiri

tanggal 11 Januari 2005 dengan alamat jalan SM Raja No 21 km 4,5 (kawasan pasar

tradisional Simpang Limun,Medan), seperti prosedur pada umumnya untuk DSP

kawasan pasarnya terbagi atas dua macam yaitu, pasar inti dan pasar plasma, yang

dimaksud dengan pasar inti yaitu kawasan bisnis yang berada dilingkungan sekitar

kantor unit DSP yang ditempatkan, adapun pasar inti untuk DSP unit Simpang Limun

Medan yaitu pasar tradisional Simpang Limun, pasar tradisional Impres Titi Kuning

dan pasar tradisional Kampung Baru, sedangkan yang dimaksud pasar plasma yaitu

kawasan bisnis ataupun usaha yang berada diluar dari unit – unit DSP.

4.1.2 Struktur Organisasi perusahaan

Adapun bentuk struktur organisasi DSP Unit Simpang Limun Medan saat ini,

Keterangan:

- UM = Unit Manager. merupakan pimpinan tertinggi dalam suatu unit, bertanggung jawab atas segala aktifitas unit, memiliki Batas Wewenang Memutus Kredit (BWMK) Rp 5 juta – Rp 99 juta sedangkan di atasnya sudah merupakan wewenang Cluster Area.

- CO = Credit Officer. Bagian yang bertugas menganalisis dan memutuskan permohonan kredit setelah melakukan verifikasi terlebih dahulu.

- OO = Operational officer. Bagian yang bertanggung jawab kepada UM dalam pelaksanaan operasional unit seperti pengarsipan, administrasi, pelayanan nasabah serta keamanan unit.

- AO = Account Officer. Bagian yang bertugas menjual produk DSP atau mencari calon debitur yang akan diprospek jadi nasabah.

- Teller = Bagian yang bertugas melayani nasabah serta melakukan follow up

- FC = Field Collector. Bagian yang bertugas mengeksekusi jaminan atas nasabah bermasalah (kredit macet).