PENGARUH KOMPETENSI DAN STATUS SOSIAL EKONOMI

TERHADAP KINERJA PEGAWAI PADA KANTOR

PELAYANAN PAJAK PRATAMA LUBUK PAKAM

GELADIKARYA

Oleh :

SUSETYARTO

NIM : 047007095

KONSENTRASI : AKUNTANSI

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCA SARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

LEMBAR PERSETUJUAN GELADIKARYA

JUDUL : PENGARUH KOMPETENSI DAN STATUS

SOSIAL EKONOMI TERHADAP KINERJA

PEGAWAI PADA KANTOR PELAYANAN

PAJAK PRATAMA LUBUK PAKAM

NAMA : SUSETYARTO

NIM : 047007095

PROGRAM STUDI : MAGISTER MANAJEMEN (MM)

KONSENTRASI : AKUNTANSI

Menyetujui,

Komisi Pembimbing

Prof. Dr. Rismayani,MS

Ketua

Dr. Ir. Harmein Nasution, MSIE

Anggota

Ketua Program Studi Direktur Pascasarjana

RINGKASAN EKSEKUTIF

Modernisasi administrasi perpajakan merupakan tuntutan perubahan

yang harus dilakukan agar Direktorat Jenderal Pajak mampu memenuhi target

penerimaan negara yang diamanahkan dan memenuhi pelayanan prima, tuntutan

masyarakat pembayar pajak. Peningkatan kapasitas kompetensi pegawai dan

renumerasi adalah dua hal yang dikedepankan, di samping aspek lain yang

diharapkan mampu memicu peningkatan kinerja sehingga rencana penerimaan

dapat tercapai dan dapat memberikan kepuasan kepada masyarakat selaku

pembayar pajak.

Sesuai dengan permasalahan tersebut, maka disusun perumusan masalah

penelitian ini tentang bagaimana pengaruh kompetensi dan status sosial ekonomi

terhadap kinerja pegawai pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

dan langkah-langkah yang harus dilakukan untuk meningkatkan kinerja.

Untuk mencari jawaban tersebut, analisis yang dilakukan untuk dapat

mengambil kesimpulan dari hasil penelitian ini adalah dengan menggunakan

analisis regresi berganda.

Hasil penelitian menyimpulkan bahwa variabel kompetensi dan status

sosial ekonomi secara simultan mempunyai pengaruh yang signifikan terhadap

variabel kinerja.

Dari kesimpulan tersebut, Peneliti menyarankan agar kebijakan yang

secara bersama-sama (simultan) agar memberikan dampak yang lebih besar

RIWAYAT HIDUP

Peneliti, Susetyarto, lahir di Purworejo pada tanggal 25 Maret 1974,

adalah anak kedelapan dari delapan bersaudara dari orang tua Alm. Bapak K.

Sastroprayitno dan Almh. Ibu Djastiyah. Menikah dengan Zusana Ardiani,

SE.Ak. tahun 2005. Pada saat ini telah dikaruniai dua orang putri, Faatiha Adzkia

Syaamil, 5 tahun dan Alifa Hani Rizqy, 4 tahun.

Pendidikan dimulai dari Sekolah Dasar (SD) Negeri Wirun I yang

diselesaikan pada tahun 1986. Pendidikan selanjutnya adalah di Sekolah

Menengah Pertama (SMP) Negeri Kutoarjo yang diselesaikan tahun 1989 dan

Sekolah Menengah Atas (SMA) Negeri Kutoarjo pada tahun 1992. Pendidikan

Diploma III diselesaikan pada tahun 1996 si Sekolah Tinggi Akuntansi Negara,

Jakarta. Setelah melalui wajib kerja selama kurang lebih 2 tahun, Peneliti dapat

melanjutkan pendidikan Diploma IV di Sekolah Tinggi Akuntansi Negara, Jakarta

dan diselesaikan pada tahun 2001.

Penempatan kerja dimulai di KPP Tangerang pada tahun 1996 sampai

dengan tahun 2008. Pada akhir tahun 2008, Peneliti mendapat kesempatan

melanjutkan pendidikan di Diploma IV Sekolah Tinggi Akuntansi Negara yang

diselesaikan pada tahun 2001 dan penempatan kerja kembali di KPP Medan

Belawan pada bulan November 2001. Pada tahun 2002 dimutasikan ke KPP

Medan Timur sebagai Koordinator Pelaksana Keberatan PPh sampai dengan tahun

2004. Pada tahun 2004 dimutasi kembali ke KPP Medan Kota sebagai

Koordinator Pelaksana Seksi Pemotongan dan Pemungutan PPh sampai dengan

tahun 2008.Pada akhir tahun 2008 sampai sekarang, Peneliti bekerja di KPP

PERNYATAAN

Dengan ini saya menyatakan bahwa geladikarya yang berjudul :

“PENGARUH KOMPETENSI DAN SOSIAL EKONOMI TERHADAP

KINERJA PEGAWAI PADA KANTOR PELAYANAN PAJAK

PRATAMA LUBUK PAKAM”

Adalah benar hasil karya sendiri yang belum pernah dipublikasikan. Semua

sumber data dan informasi telah dinyatakan dengan jelas

Medan, 12 Februari 2012

Yang membuat pernyataan

KATA PENGANTAR

Syukur Alhamdulillah kehadirat Allah SWT yang telah mencurahkan

rahmat, hidayah dan karunia-Nya kepada penulis hingga penulis dapat

menyelesaiakan tesis yang berjudul “ Pengaruh Kompetensi dan Status Sosial

Ekonomi terhadap Kinerja Pegawai pada KPP Pratama Lubuk Pakam”. Maksud dari penyusunan tesis ini adalah untuk memenuhi dan melengkapi syarat dalam

menyelesaikan pendidikan pada Program Studi Magister Manajemen Program

Pasca Sarjana Universitas Sumatera Utara.

Selama studi dan dalam penyusunan tesis ini, penulis telah memperoleh

bantuan, bimbingan, pengarahan dari berbagai pihak. Oleh karena itu, dengan

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Prof. Dr. Ir. A. Rahim Matondang selaku Direktur Program Pasca Sarjana

Universitas Sumatera Utara.

2. Prof. Dr. Ir. Darwin Sitompul selaku Ketua Program Studi Magister

Manajemen Program Pasca Sarjana Universitas Sumatera Utara.

3. Prof. Dr. Rismayani, MS, selaku Dosen Pembimbing I yang telah bersedia

meluangkan waktu, pikiran dan perhatian kepada penulis hingga selesainya

tesis ini.

4. Dr. Ir. Harmein Nasution, MSIE, selaku Dosen Pembimbing II yang telah

5. Seluruh dosen pengajar yang memberikan bekal ilmu yang tak ternilai

harganya dan telah membantu kelancaran studi di Program Studi Magister

Manajemen Program Pasca Sarjana Universitas Sumatera Utara.

6. Seluruh staf administrasi di Program Studi Magister Manajemen Program

Pasca Sarjana Universitas Sumatera Utara yang telah membantu kelancaran

studi selama penulis.

7. Istri dan anak-anakku tercinta (Zusana Ardiani, Faatiha Adzkia Syaamil, Alifa

Hani Rizqy) yang senantiasa memberi semangat dan dorongan bagi penulis

untuk menyelesaikan studi.

8. Keluarga Besar Alm. Bapak K. Sastroprayitno dan Bapak A.D. Tanjung untuk

semangat dan doa yang tak pernah putus dari kalian semua.

9. Bapak Faisal Fatahillah selaku Kepala KPP Pratama Lubuk Pakam dan juga

seluruh pegawai KPP Pratama Lubuk Pakam atas kerjasama yang baik dalam

penelitian ini.

10.Semua pihak terkait yang telah membantu penulis menyelesaikan tesis ini,

yang tidak dapat disebutkan satu persatu.

Akhirnya semoga Allah SWT membalas semua kebaikan yang diberikan

kepada penulis, dan penulis berharap semoga tesis ini dapat memberikan manfaat

bagi pembaca dan pijhak-pihak yang bersangkutan.

Medan, 12 Februari 2012

DAFTAR ISI

Halaman

DAFT

LEMBAR PERSETUJUAN GELADI KARYA ... i

RINGKASAN EKSEKUTIF ... ii

1.5 Batasan dan Ruang Lingkup Penelitian ... 4

1.6 Hipotesis ... 4

BAB II KERANGKA TEORITIS ... 5

2.1 Pengertian Kompetensi dan Jenis Kompetensi ... 5

2.2 Pengertian Dan Pengaruh Status Sosial Ekonomi ... 11

2.2.1. Pengertian Status Sosial Ekonomi ... 11

2.2.2. Pengaruh Sosial Ekonomi pada Motivasi Kerja ... 12

2.3. Kinerja ... 13

2.3.1. Pengertian Kinerja dan Faktor-faktor yang Mempengaruhi Kinerja ... 13

2.3.2. Faktor – faktor yang Mempengaruhi Kinerja... 14

2.3.4. Syarat Penilaian Kinerja ... 17

BAB III KERANGKA KONSEPTUAL ... 20

BAB IV METODOLOGI PENELITIAN ... 21

4.1 Pendekatan Penelitian ... 21

4.2 Jenis Data dan Teknik Pengumpulan Data ... 21

4.3 Populasi, Sampel dan Teknik Pengambilan Sampel ... 21

4.4 Lokasi, Objek dan Waktu Penelitian ... 22

4.5 Identifikasi dan Defenisi Operasional Variabel ... 22

4.5.1. Identifikasi Variabel ... 22

4.5.2. Defenisi Operasional Variabel ... 23

4.6. Uji Validitas dan Reliabilitas... 24

4.6.1. Uji Validitas ... 24

4.6.2. Uji Reliabilitas... 25

4.7. Uji Asumsi Klasik ... 27

4.7.1. Uji Normalitas ... 27

4.7.2. Uji Multikolinieritas ... 29

4.7.3. Uji Heteroskedastisitas ... 30

4.8. Analisis Data ... 31

4.8.1. Analisis Deskriptif ... 31

4.8.2. Analisis Regresi Berganda ... 31

BAB V GAMBARAN UMUM PERUSAHAAN ... 33

5.1 Gambaran Umum KPP Pratama Lubuk Pakam ... 33

5.2 Visi dan Misi Direktorat Jenderal Pajak ... 33

5.3 Visi Misi Tujuan dan Nilai Manajemen SDM ... 34

5.3.1. Pernyataan Visi ... 35

5.3.2. Pernyataan Misi ... 36

5.3.4. Pernyataan Tujuan ... 37

5.3.5. Tujuan Strategis ... 37

5.5 Struktur Organisasi ... 41

5.6 Uraian Tugas Pokok dan Fungsi... 41

BAB VI ANALISIS DAN EVALUASI ... 54

6.1. Analisis Deskriptif ... 54

6.1.1. Karakteristik Responden Berdasarkan Jenis Kelamin (gender) ... 54

6.1.2. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 54

6.1.3. Karakteristik Responden Berdasarkan Kepangkatan ... 56

6.1.4. Data Penjelasan Responden atas Angket Veriabel Kompetensi (X1) ... 58

6.1.5. Data Penjelasan Responden atas Angket Variabel Status Sosial Ekonomi (X2) ... 61

6.1.6. Data Penjelasan Responden atas Angket Variabel Kinerja (Y) ... 63

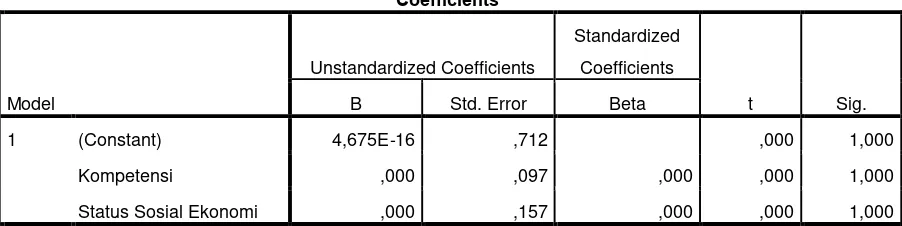

6.2 Analisis Regresi Berganda ... 66

6.2.1. Persamaan Regresi ... 66

6.2.2. Koefisien Determinasi ... 68

6.2.3. Uji Simultan (Uji F) ... 68

6.2.4. Uji Parsial (Uji t) ... 69

BAB VII KESIMPULAN DAN SARAN ... 71

7.1. Kesimpulan ... 71

7.2. Saran ... 71

DAFTAR PUSTAKA ... 72

DAFTAR TABEL

Nomor Halaman

4.1 Rencana Kegiatan Penelitian ... 22

4.2 Definisi Operasional Variabel ... 23

4.3 Perhitungan validitas menggunakan Microsoft Excel ... 25

4.4 Skor kuesioner bernomor ganjil ... 26

4.5 Skor kuesioner bernomor genap ... 26

4.6 Hasil Uji Normalitas. ... 28

4.7 Hasil Uji Multikolinearitas ... 30

5.1 Nilai Organisasi ... 38

6.1 Karakterisitik responden berdasarkan jenis kelamin ... 54

6.2 Karakterisitik responden berdasarkan tingkat pendidikan ... 55

6.3 Karakterisitik responden berdasarkan kepangkatan ... 56

6.4 Jawaban responden terkait penguasaan tugas dan pekerjaan ... 58

6.5 Jawaban responden terkait pengetahuan dan keterampilan ... 59

6.6 Jawaban responden terkait inisiatif ... 60

6.7 Jawaban responden terkait karakter ... 60

6.8 Jawaban responden terkait konsep diri ... 61

6.9 Jawaban responden terkait tingkat pendidikan ... 62

6.10 Jawaban responden terkait tingkat kesejahteraan ... 62

6.11 Jawaban responden terkait renumerasi ... 63

6.12 Jawaban responden terkait pencapaian target ... 64

6.13 Jawaban respondenterkait ketepatan waktu ... 64

6.14 Jawaban responden terkait perilaku inovatif ... 65

6.15 Jawaban responden terkait kemampuan bekerja sama ... 66

6.16 Koefisin Regresi ... 67

6.17 Hasil uji koefisien determinasi ... 68

6.18 Hasil uji simultan ... 69

DAFTAR GAMBAR

Nomor Halaman

2.1 Profil Kompetensi dari Kompetensi Inti Bisnis ... 10

2.2 Pembentuk Profil kompetensi ... 11

2.3 Peran bertentangan dalam penilaian kinerja ... 16

2.4 Kerangka Pemikiran ... 18

DAFTAR LAMPIRAN

DAFT

Lampiran 1 : Kuesioner Penelitian

Lampiran 2 : Tabulasi jawaban kuesioner

Lampiran 3 : Perhitungan validitas

RINGKASAN EKSEKUTIF

Modernisasi administrasi perpajakan merupakan tuntutan perubahan

yang harus dilakukan agar Direktorat Jenderal Pajak mampu memenuhi target

penerimaan negara yang diamanahkan dan memenuhi pelayanan prima, tuntutan

masyarakat pembayar pajak. Peningkatan kapasitas kompetensi pegawai dan

renumerasi adalah dua hal yang dikedepankan, di samping aspek lain yang

diharapkan mampu memicu peningkatan kinerja sehingga rencana penerimaan

dapat tercapai dan dapat memberikan kepuasan kepada masyarakat selaku

pembayar pajak.

Sesuai dengan permasalahan tersebut, maka disusun perumusan masalah

penelitian ini tentang bagaimana pengaruh kompetensi dan status sosial ekonomi

terhadap kinerja pegawai pada Kantor Pelayanan Pajak Pratama Lubuk Pakam

dan langkah-langkah yang harus dilakukan untuk meningkatkan kinerja.

Untuk mencari jawaban tersebut, analisis yang dilakukan untuk dapat

mengambil kesimpulan dari hasil penelitian ini adalah dengan menggunakan

analisis regresi berganda.

Hasil penelitian menyimpulkan bahwa variabel kompetensi dan status

sosial ekonomi secara simultan mempunyai pengaruh yang signifikan terhadap

variabel kinerja.

Dari kesimpulan tersebut, Peneliti menyarankan agar kebijakan yang

secara bersama-sama (simultan) agar memberikan dampak yang lebih besar

BAB I PENDAHULUAN

1.1Latar Belakang

Rencana Anggaran Penerimaan dan Belanja Negara (RAPBN) Republik

Indonesia selalu mengalami peningkatan dari tahun ke tahun. Penerimaan Negara

dari Sektor Pajak merupakan penerimaan negara yang paling diandalkan dan

diharapkan saat ini karena peranannya yang strategis untuk menunjang

pertumbuhan ekonomi yang berkelanjutan.

Pemerintah dalam hal ini Direktorat Jenderal Pajak terus dituntut untuk

selalu meningkatkan penerimaan pajak. Upaya yang selalu dilakukan adalah

dengan melakukan perbaikan yang dilakukan secara berkelanjutan yang sekarang

dikenal dengan reformasi perpajakan.

Dalam modernisasi perpajakan, Direktorat Jenderal Pajak melakukan

perubahan-perubahan yang cukup mendasar (Liberti Pandiangan,2007), yaitu :

1. Perubahan struktur organisasi yang lebih ramping dan fungsional. Strukur

organisasi Kantor Pelayanan Pajak sekarang lebih mengarah pada fungsi

sehingga diharapkan dapat lebih efektif dalam memberikan pelayanan

kepada masyarakat karena mengurangi birokrasi dan mengedepankan

adanya account representative yang secara khusus akan melayani wajib

pajak (untuk setiap wajib pajak telah ditunjuk account representative untuk

melayani dan membantu)

2. Dalam rangka menunjang keberhasilan modernisasi perpajakan, Direktorat

seluruh pegawainya, baik pelatihan Sistem Administrasi Modern (SAM)

yang menekankan pelayanan dan pengenalan kode etik maupun pelatihan

teknis sesuai bidang/fungsinya masing-masing. Pemerintah juga

memberikan kesempatan yang luas kepada pegawai yang berminat dan

mampu untuk mendapatkan beasiswa melanjutkan pendidikan S2 maupun

S3 baik di dalam negeri maupun luar negeri.

3. Di samping itu, pemerintah telah meningkatkan penghasilan karyawan dan

memperbaiki sistem penggajian dengan renumerasi. Dengan sistem

penggajian yang baru telah terjadi peningkatan jumlah yang cukup

signifikan dan tunjangan didasarkan pada rangking (grade) yang ditinjau

setiap enam bulan sekali yang disesuaikan dengan kinerja dan

pangkat/jabatan pegawai.

Di sisi lain, kenyataan di lapangan masih menunjukkan adanya

kelemahan-kelemahan kinerja yang ditunjukkan dengan adanya :

1. Keluhan masyarakat mengenai pelayanan perpajakan

2. Tingkat penyelesaian pekerjaan tidak sesuai dengan standar yang

seharusnya

3. Ada beberapa pengamat yang menyatakan penerimaan pajak masih dibawah

potensi yang seharusnya

Kenyataan di atas menunjukkan kinerja pegawai masih harus

1.2Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka dirumuskan masalah,

sebagai berikut :

1. Bagaimana pengaruh kompetensi(X1) dan status sosial ekonomi(X2)

terhadap kinerja pegawai (Y) Kantor Pelayanan Pajak Pratama Lubuk

Pakam

2. Langkah-langkah apa yang seharusnya dilakukan untuk meningkatkan

kinerja Pegawai Kantor Pelayanan Pajak Pratama Lubuk Pakam

1.3Tujuan Penelitian

Adapun tujuan penulisan ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh kompetensi dan status

sosial ekonomi terhadap kinerja pegawai Kantor Pelayanan Pajak (KPP)

Pratama Lubuk Pakam

2. Untuk mengetahui dan menganalisis langkah-langkah dilakukan KPP

Pratama Lubuk Pakam untuk meningkatkan kinerja pegawai

1.4Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Memberikan sumbangan pikiran berupa saran atau masukan yang

bermanfaat bagi KPP Pratama Lubuk Pakam.

2. Sebagai referensi dalam pengembangan ilmu pengetahuan bagi Magister

Manajemen Universitas Sumatera Utara

3. Dapat memperdalam pengetahuan penulis dalam bidang yang diteliti.

1.5 Batasan dan Ruang Lingkup Penelitian

Penelitian dilakukan di KPP Pratama Lubuk Pakam dengan obyek

penelitian adalah pegawai KPP Pratama Lubuk Pakam mengenai pengaruh

kompetensi dan status sosial ekonomi terhadap kinerja pegawai KPP Pratama

Lubuk Pakam.

1.6 Hipotesis

Hipotesis penelitian ini adalah Kinerja dan status sosial ekonomi

BAB II

KERANGKA TEORITIS

2.1 Pengertian Kompetensi dan Jenis Kompetensi

Perubahan yang terjadi pada bidang Sumber Daya Manusia diikuti oleh

perubahan pada kompetensi dan kemampuan dari seseorang yang

mengkonsentrasikan diri pada Manajemen Sumber Daya Manusia. Perkembangan

kompetensi yang semakin luas dari praktisi Sumber Daya Manusia memastikan

bahwa Manajemen Sumber Daya Manusia memegang peranan penting dalam

kesuksesan organisasi. Kompetensi kini telah menjadi bagian dari bahasa

manajemen pengembangan. Standar pekerjaan atau pernyataan kompetensi telah

dibuat untuk sebagian besar jabatan sebagai basis penentuan pelatihan dan

kualifikasi ketrampilan. Kompetensi menggambarkan dasar pengetahuan dan

standar kinerja yang dipersyaratkan agar berhasil menyelesaikan suatu pekerjaan

atau memegang suatu jabatan. Metode yang digunakan untuk mengidentifikasi

kompetensi untuk mendukung kemampuan dikonsentrasikan pada hasil perilaku.

Definisi kompetensi menurut Amstrong & Murlis dalam Ramelan

(2003:47), dia mendefinisikan kompetensi sebagai karakteristik mendasar

individu yang secara kausal berhubungan dengan efektivitas atau kinerja yang

sangat baik.

Menurut Wahjosumidjo (1995:34), kompetensi adalah merupakan kinerja

pengetahuan, asset dan proses, baik yang terlihat maupun yang tidak terlihat) yang

menghasilkan posisi yang lebih tinggi dan kompetitif.

Sebagai konsekuensi dari defenisi kompeten atau kompetensi ini, atau

yang lain maka pengertian kompetensi merujuk pada kemampuan orang untuk

memenuhi persyaratan perannya saat ini atau masa mendatang. Dengan demikian,

kompetensi tidak hanya terkait dengan kinerja saat ini. Kompetensi juga bisa

untuk meramalkan kinerja masa mendatang karena kompetensi merupakan

karakteristik yang berkelanjutan yang umumnya tidak bisa hilang.

Salah satu masalah berkaitan dengan konsep kompeten atau kompetensi

adalah istilah tersebut digunakan untuk merujuk pada kemampuan untuk

melaksanakan suatu jabatan atau tugas secara kompeten dan juga pada bagaimana

seharusnya orang berperilaku untuk menjalankan peran secara kompeten. Banyak

komentator akademis yang berpendapat bahwa kompeten harus dibedakan dengan

kompetensi. Pada umumnya orang mencampuradukkan pengertian kedua istilah

tersebut. Kedua konsep ini harus dipisahkan yaitu :

- Kompetensi harus digunakan untuk merujuk pada bidang kerja dimana

seseorang kompeten.

- Kompetensi harus digunakan untuk merujuk pada dimensi perilaku yang

mendasari kinerja yang kompeten.

Kerumitan lebih jauh muncul dengan adanya perbedaan antara

kompetensi dasar dan kompetensi pembeda. Kompetensi dasar adalah kompetensi/

keterampilan yang dibutuhkan untuk menyelesaikan suatu pekerjaan atau

yang ditunjukkan oleh mereka yang berkinerja tinggi yang berbeda

karakteristiknya dengan orang yang tidak efektif.

Konsep kompeten bahkan menjadi lebih rumit lagi dengan adanya

pendapat beberapa orang bahwa kompetensi adalah penguasaan perilaku,

pengetahuan dan ketrampilan. Sementara itu beberapa orang lain berpendapat

bahwa kompetensi adalah efektivitas penggunaan pengetahuan dan ketrampilan,

bukan pengetahuan dan ketrampilan itu sendiri. Salah satu cara untuk keluar dari

rimba bahasa ini adalah dengan mengingat bahwa gaji berkait dengan kompetensi

harus tergantung pada metode pengukuran kompetensi. Untuk melakukan hal ini

penting bagi kita untuk membedakan aspek kinerja input, proses, output, dan

penting bagi kita untuk memahami bagaimana kompetensi diukur pada

masing-masing aspek kinerja tersebut.

a. Sebagai input, kompetensi bisa diukur sebagai kapasitas seseorang untuk

menjalankan pekerjaannya. Kapasitas disini merujuk pada pengertian apa

yang dibawa orang ke dalam pekerjaannya dalam bentuk pengetahuan,

ketrampilan dan atribut pribadi.

b. Sebagai sebuah proses, kompetensi bisa diukur dalam bentuk perilaku

yang dipersyaratkan dalam suatu jabatan agar bisa secara efektif

mengubah input menjadi output.

c. Sebagai sebuat output, kompetensi diukur melalui hasil perilaku orang

dalam menggunakan pengetahuan, ketrampilan dan atribut pribadi

Untuk mencapai kompetensi tertentu, seseorang perlu memiliki sejumlah

kapabilitas. Kapabilitas biasanya merupakan kombinasi dari dimensi sifat pribadi,

ketrampilan dan pengetahuan. Menurut Thoha (1996:88) ada 5 tipe karakteristik

dasar dari kompetensi yaitu :

a. Motif (Motive) yaitu sesuatu yang secara terus menerus dipikirkan atau

diinginkan oleh seseorang yang menyebabkan adanya tindakan. Motif ini

menggerakan, mengerahkan dan memiliki prilaku terhadap tindakan

tertentu atau tujuan dan perbedaan orang lain.

b. Sifat (Trait) yaitu karakteristik fisik dan respon yang konsisten terhadap

situasi dan informasi.

c. Konsep pribadi (Self Concept) yaitu pelaku, nilai – nilai dan kesan pribadi seseorang.

d. Pengetahuan (Knowledge) yaitu informasi mengenai seseorang yang

memiliki bidang substansi tertentu.

e. Ketrampilan (Skill) yaitu kemampuan untuk melakukan tugas fisik dan

mental tertentu.

Menurut Amstrong & Murlis dalam Ramelan (2003:56), kompetensi itu

ada 2 (dua) yaitu kompetensi inti dan kompetensi generik atau kompetensi

khusus.

1. Kompetensi Inti.

Kompetensi inti adalah merupakan hal-hal yang harus dilakukan

organisasi dan orang yang ada didalamnya agar bisa berhasil.

organisasi. Mereka mengatakan bahwa kompetensi inti adalah

komunikasi, keterlibatan dan komitmen mendalam untuk bekerja dalam

organisasi. Kompetensi inti melibatkan banyak orang dari banyak level

dan fungsi dalam organisasi.

Kompetensi inti dapat dibedakan menjadi 2 (dua) bagian yaitu

a. Kompetensi inti bisnis yaitu menetapkan apa yang harus dilakukan

bisnis untuk mendapatkan keunggulan kompetitif dengan

mengonsolidasikan teknologi yang dimiliki dalam keseluruhan

organisasi dan mengubah ketrampilan menjadi kompetensi yang bisa

memberdayakan bisnis untuk beradaptasi secara cepat dengan peluang

yang terus berubah.

b. Kompetensi inti perilaku adalah kualitas fundamental yang diterapkan

oleh individu dalam organisasi. Kompetensi inti prilaku bisa berdiri

sendiri untuk membuat kerangka kompetensi yang berlaku untuk

setiap orang dalam organisasi, meskipun dengan tingkatan yang

berbeda – beda. 2. Kompetensi Generik

Kompetensi generik adalah kompetensi yang berlaku untuk kategori

karyawan tertentu, seperti manajer, pemimpin tim, teknisi desain,

manajer cabang, spesialis kepersonaliaan, akuntan, operator mesin,

asisten penjualan atau sekretaris. Sebagai contoh, kompetensi generik

manajer cabang bisa mencakup kepemimpinan, perencanaan dan

komersial, ketrampilan komunikasi dan hubungan antar pribadi.

Kompetensi generik bisa ditetapkan untuk kelompok jabatan yang secara

fundamental sifat – sifat tugasnya sama, tetapi level pekerjaan yang ditangani berbeda – beda.

3. Kompetensi Spesifik

Kompetensi spesifik yaitu kompetensi yang berkait dengan tugas khusus

/ spesifik untuk individu atau sekelompok kecil pemegang peran yang

tidak tercakup dalam profil kompetensi generik untuk peran tersebut.

Profil kompetensi sebagai basis untuk melakukan kompetensi bisa

diturunkan kompetensi inti bisnis, seperti ditunjukkan dalam Gambar 2.1.

dibawah ini.

GAMBAR 2.1

PROFIL KOMPETENSI DARI KOMPETENSI INTI

Sumber : Amstrong (2003)

Meski demikian profil kompetensi bisa terjadi dari kombinasi kompetensi inti

perilaku, kompetensi generik dan kompetensi spesifik, seperti diilustrasikan

dalam Gambar 2.2. dibawah ini.

Kompetensi Inti

Peran Generik A Peran Generik B

GAMBAR 2.2

PEMBENTUK PROFIL KOMPETENSI

=

Sumber : Amstrong (2003)

Perlu dicamkan bahwa tidak ada standar atau komposisi profil

kompetensi yang diterima secara umum. Di dalam beberapa organisasi, profil

kompetensi dikembangkan sesuai dengan salah satu dari model yang dijelaskan di

atas. Beberapa organisasi yang lain menyusun profil kompetensi berdasarkan

kombinasi dari dua atau tiga bidang kompetensi inti, generik atau khusus.

2.2 Status Sosial Ekonomi

2.2.1 Pengertian Status Sosial Ekonomi

Menurut Nofie Iman, seorang konsultan bisnis (2004), menyatakan status

sosial ekonomi (social economic status/SEC) adalah adalah peringkat atau

stratifikasi masyarakat secara sosial-ekonomi yang disusun berdasar riset badan

independen.

Lembaga riset AC Nielsen melakukan pengelompokan berdasar belanja

rutin bulanan rumah tangga seperti listrik, air, telepon, uang sekolah, uang rokok,

uang bensin, dan lain sebagainya.

Dalam penelitian untuk mengetahui keterkaitan status sosial ekonomi dan

aspirasi kerja pada anak sekolah tinggi di Nigeria, Adeyemi Idowu dan Abimbade

O.Dere (1980) mengelompokkan , skala sosial ekonomi berdasarkan jenis

Secara teoretis status sosial ekonomi dimanifestasikan dengan jenis

pekerjaan, tingkat pendidikan dan penghasilan yang diterima. Tingkat pendidikan

dan penghasilan secara umum mempengaruhi motivasi kerja yang pada akhirnya

berkaitan dengan kualitas pekerjaan.

2.2.2 Pengaruh Status Sosial Ekonomi Pada Motivasi Kerja

Penelitian Adeyemi Idowu dan Abimbade O.Dere (1980) menunjukkan

tingkat status sosial ekonomi yang tinggi berpengaruh pada motivasi kerja yang

tinggi. Penelitian ini juga menunjukkan banyak siswa dengan status sosial

ekonomi rendah bercita-cita untuk pekerjaan tingkat menengah.

Pegawai yang mempunyai tingkat pendidikan, pendapatan dan

kesejahteraan yang lebih baik akan lebih mendorong untuk bekerja keras dan

untuk tetap aktif dalam bekerja. Pegawai yang memiliki tingkat pendidikan lebih

tinggi akan mempunyai wawasan dan pengetahuan yang lebih luas yang akan

lebih mengembangkan sikap proaktif, peka dan bersikap responsif terhadap

berbagai kecenderungan yang ada di masyarakat. Para pegawai yang memiliki

tingkat kesejahteraan dan pendapatan yang memadai akan membuat mereka dapat

bekerja dengan tenang dan sungguh-sungguh yang akan berdampak pada

kecepatan dan memberikan jasa layanan.

Mengacu pada hasil penelitian Adeyemi Idowu dan Abimbade O.Dere

(1980), pegawai dengan tingkat status sosial ekonomi yang rendah, dengan

informasi dan bimbingan yang memadai dapat diarahkan agar memiliki motivasi

2.3 Kinerja

2.3.1 Pengertian Kinerja

Kinerja adalah gabungan perilaku dengan prestasi dari apa yang

diharapkan dan pilihannya atau bagian syarat-syarat tuga yang yang ada pada

msing-masing individu dalam organisasi (Waldman,1994). Pendapat lain

menunjukkan bahwa kinerja adalah kuantitas dan kualitas pekerjaan yang

diselesaikan oleh individu atau kelompok sesuai dengan tanggung jawabnya

(Mangkunegara, 2001). Menurut Irawan (2002:11), bahwa kinerja (performance)

adalah hasil kerja yang bersifat konkret, dapat diamati, dan dapat diukur. Jika kita

mengenal tiga macam tujuan, yaitu tujuan organisasi, tujuan unit, dan tujuan

pegawai, maka kita juga mengenal tiga macam kinerja, yaitu kinerja organisasi,

kinerja unit, dan kinerja pegawai. Dessler (2000:87) berpendapat : Kinerja

(prestasi kerja) karyawan adalah prestasi aktual karyawan dibandingkan dengan

prestasi yang diharapkan dari karyawan. Prestasi kerja yang diharapkan adalah

prestasi standar yang disusun sebagai acuan sehingga dapat melihat kinerja

karyawan sesuai dengan posisinya dibandingkan dengan standar yang dibuat.

Selain itu dapat juga dilihat kinerja dari karyawan tersebut terhadap karyawan

lainnya.

Berdasarkan beberapa pendapat tentang kinerja dan prestasi kerja dapat

disimpulkan bahwa pengertian kinerja maupun prestasi kerja mengandung

substansi pencapaian hasil kerja oleh seseorang. Dengan demikian bahwa kinerja

maupun prestasi kerja merupakan cerminan hasil yang dicapai oleh seseorang atau

lembaga (institutional performance) atau kinerja perusahaan (corporate

performance) terdapat hubungan yang erat. Dengan perkataan lain bila kinerja

karyawan (individual performance) baik maka kemungkinan besar kinerja

perusahaan (corporate performance) juga baik.

2.3.2 Faktor-faktor Yang Mempengaruhi Kinerja

Menurut Kopelman (1988), faktor-faktor yang mempengaruhi kinerja

adalah karakteristik individual (individual characteristics), karakteristik

organisasi (organiational characteristics) dan karakteristik kerja (work

characteristics). Lebih lanjut Kopelman menjelaskan bahwa kinerja selain

dipengaruhi oleh faktor lingkungan, juga sangat tergantung dari karakteristik

individu, seperti kemampuan, pengetahuan, keterampilan, umur, suku bangsa,

status sosial ekonomi dan lain-lain.

Sedangkan Hall TL dan Meija (1987), menyebutkan bahwa faktor yang

mempengaruhi kinerja adalah :

a. Faktor Internal yang terbaiki menjadi dua, yaitu karakteristik individu

(umur, pendapatan, status perkawinan,pengalaman kerja dan masa kerja)

dan sikap terhadap tugas (persepsi, pengetahuan, motivasi, tanggung jawab

dan kebutuhan terhadap imbalan.

b. Faktor Eksternal yang meliputi sosial ekonomi, demografi, geografi

(lingkungan kerja), aseptabilitas, dan organisasi (pembinaan, pengawasan,

2.3.3 Penilaian Kinerja

Unsur-unsur yang menunjukkan kinerja di samping kualitas adalah

kuantitas dan efektivitas. Apabila kualitas harus di lihat dari persepsi pelanggan,

maka unsur kuantitas dan efektivitas dapat dinilai melalui mekanisme manajerial

yaitu penilaian kinerja.

Menurut Mathis & Jackson dalam Sadeli (2002:81), Penilaian kinerja

(Performance Appraisal) adalah proses evaluasi seberapa baik pegawai

mengerjakan pekerjaan mereka ketika dibandingkan dengan satu set standar, dan

kemudian mengkomunikasikannya dengan para pegawai. Penilaian demikian ini

juga disebut sebagai penilaian pegawai, evaluasi pegawai, tinjauan kinerja,

evaluasi kinerja, dan penilaian hasil.

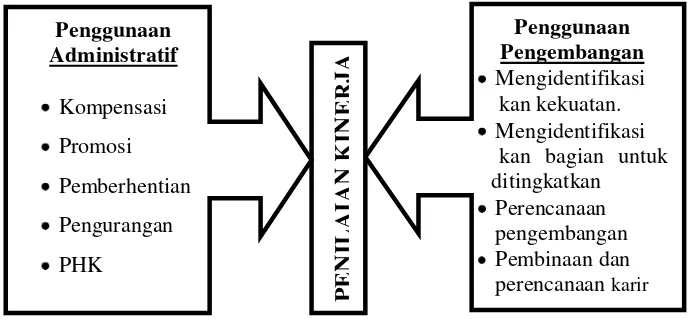

Penilaian kinerja (Performance Appraisal) pegawai memiliki dua

penggunaan yang umum di dalam organisasi, dan keduanya dapat merupakan

konflik yang potensial. Salah satu kegunaan adalah mengukur kinerja untuk tujuan

memberikan penghargaan atau dengan kata lain untuk membuat keputusan

administratif mengenai si pegawai. Promosi atau pemecatan pegawai bisa

tergantung pada hasil penilaian ini, yang sering membuat hal ini menjadi sulit

untuk dilakukan oleh para manajer. Kegunaan yang lainnya adalah untuk

pengembangan potensi individu. Pada kegunaan ini para manajer ditampilkan

dengan peran lebih sebagai seorang konselor dari pada seorang hakim, dan

atmosfernya sering kali berbeda. Penekanannya adalah pada mengidentifikasi

Gambar 2.3. di bawah ini menunjukkan dua peran yang berpotensi menimbulkan

konflik dalam penilaian kinerja.

GAMBAR 2.3

PERAN BERTENTANGAN DALAM PENILAIAN KINERJA

Sumber Mathis & Jackson (2002:83)

Penilaian kinerja (Performance Appraisal) dapat menjadi sumber

informasi utama dan umpan balik untuk pegawai, yang merupakan kunci bagi

pengembangan mereka dimasa mendatang. Di saat atasan mengidentifikasi

kelemahan, potensi, dan kebutuhan pelatihan melalui umpan balik penilaian

kinerja, mereka dapat memberi tahu pegawai mengenai kemajuan mereka dan

melaksanakan perencanaan pengembangan.

Peran atasan pada situasi seperti ini adalah seperti pembina. Tugas

pembina adalah memberi penghargaan bagi kinerja yang baik berupa pengakuan,

menerangkan tentang peningkatan yang diperlukan, dan menunjukkan pada

pegawai bagaimana caranya meningkatkan diri.

Pegawai yang dinilai menunjukkan kemungkinan tidak berkinerja, akan

tidak mendukung. Apakah pegawai tersebut mempunyai kondisi kerja

menguntungkan untuk bekerja, cukup informasi untuk mengambil keputusan yang

dikaitkan dengan pekerjaannya, waktu yang memadai untuk melakukan pekerjaan

yang baik dan lain sebagainya. Jika pegawai tersebut tidak mendapatkannya maka

akan mempengaruhi kinerjanya. Dalam penilaian kinerja pegawai tidak hanya

menilai hasil secara fisik, tetapi juga pelaksanaan pekerjaan secara keseluruhan

yang menyangkut berbagai bidang seperti kemampuan kerja, kerajinan, status

sosial ekonomi, hubungan kerja atau hal – hal khusus sesuai dengan bidang dan tingkatan pekerjaan.

2.3.4 Syarat Penilaian Kinerja

Terdapat kurang lebih dua syarat utama yang diperlukan guna melakukan

penilaian kinerja yang efektif, yaitu (1) adanya kriteria kinerja yang dapat diukur

secara objektif; dan (2) adanya objektivitas dalam proses evaluasi (Gomes,

2003:136).

Sedangkan dari sudut pandang kegunaan kinerja itu sendiri, Sondang

Siagian (2008-223-224) menjelaskan bahwa bagi individu penilaian kinerja

berperan sebagai umpan balik tentang berbagai hal seperti kemampuan, keletihan,

kekurangan dan potensinya yang pada gilirannya bermanfaat untuk menentukan

tujuan, jalur, rencana dan pengembangan karirnya. Sedangkan bagi organisasi,

hasil penilaian kinerja sangat penting dalam kaitannya dengan pengambilan

keputusan tentang berbagai hal seperti identifikasi kebutuhan program pendidikan

dan pelatihan, rekrutmen, seleksi, program pengenalan, penempatan, promosi,

manusia. Berdasarkan kegunaan tersebut, maka penilaian yang baik harus

dilakukan secara formal berdasarkan serangkaian kriteria yang ditetapkan secara

BAB III

KERANGKA KONSEPTUAL

Kinerja merupakan hasil pelaksanaan tugas dan fungsi organisasi. dapat

di lihat dari unsur kualitas, kuantitas, maupun effektivitas. Berbagai macam

faktor, baik faktor internal maupun faktor eksternal yang mempengaruhi

pencapaian kinerja suatu intitusi. Kerangka konseptual penelitian ini adalah

meneliti sejauh mana pengaruh kompetensi dan status sosial ekonomi terhadap

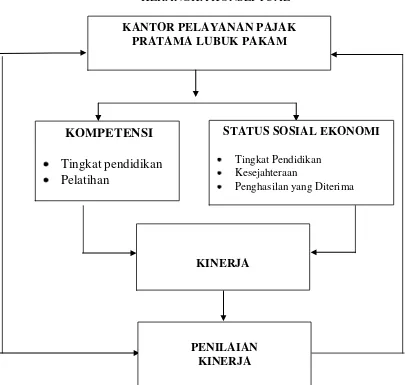

pencapaian kinerja KPP Pratama Lubuk Pakam, dengan bagan sebagai berikut:

GAMBAR 3.1

KERANGKA KONSEPTUAL

KANTOR PELAYANAN PAJAK PRATAMA LUBUK PAKAM

KOMPETENSI

Tingkat pendidikan Pelatihan

STATUS SOSIAL EKONOMI Tingkat Pendidikan

Kesejahteraan

Penghasilan yang Diterima

KINERJA

Berdasarkan bagan di atas dapat diuraikan maksud kerangka konseptual

menurut penulis sebagai berikut :

1) Posisi suatu organisasi/institusi/lembaga dalam hal ini KPP Pratama

Lubuk Pakam dalam hal prestasi (penerimaan pajak, tingkat kepuasan

wajib pajak) ditentukan oleh kinerja seluruh anggota organisasi (pegawai

KPP Pratama Lubuk Pakam).

2) Kinerja individu pegawai dipengaruhi berbagai macam kondisi baik

internal maupun eksternal pegawai. Tingkat kompetensi dan status sosial

ekonomi individu mempunyai pengaruh yang dominan bagi individu

pegawai dalam melaksanakan pekerjaan (motivasi, kemampuan teknis).

3) Selanjutnya tingkat kompetensi dan status sosial ekonomi mempengaruhi

motivasi individu yang selanjutnya mempengaruhi pencapaian kinerja

individu dan secara keseluruhan mempengaruhi kinerja KPP Pratama

Lubuk Pakam.

4) Berdasarkan penilaian kinerja baik secara individu maupun organisasi,

merupakan umpan balik bagi organisasi untuk menentukan perencanaan

dan strategi ke depan.

Penilaian kinerja secara individu juga akan menentukan grade pegawai

yang akan menentukan besaran kompensasi yang secara teoretis akan

BAB IV

METODOLOGI PENELITIAN

4.1Pendekatan Penelitian

Pendekatan penelitian yang digunakan untuk menganalisis penelitian ini

adalah tipe penelitian penjelasan (explanatory research) karena penelitian ini

bermaksud menjelaskan hubungan kausal antara variabel-variabel melalui

pengujian hipotesis yang telah dirumuskan sebelumnya.

4.2Jenis Data dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan

sekunder. Data primer diperoleh dari hasil wawancara yang dilakukan kepada

pihak yang berkepentingan dan berwenang dalam memberikan data dan informasi

yang sesuai dengan penelitian ini dan juga dengan menggunakan daftar

pertanyaan (kuesioner) yang telah terstruktur dengan tujuan untuk mengumpulkan

informasi dari pegawai KPP Pratama Lubuk Pakam. Data sekunder diperoleh dari

studi dokumentasi, yaitu mengumpulkan dan mempelajari data yang diperoleh

dari KPP Pratama Lubuk Pakam, Buletin Usahawan, Majalah Berita Pajak, dan

penelitian-penelitian terdahulu

4.3Populasi, Sampel dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh pegawai KPP Pratama

Lubuk Pakam sebanyak 76 orang . Jumlah kuesioner yang dibagikan adalah

sebanyak populasi dan karena jumlah populasi kurang dari 100 responden maka

metode pemilihan sampel yang digunakan adalah metode sensus yaitu penyebaran

4.4Lokasi, Objek dan Waktu Penelitian

Lokasi penelitian dilakukan di Kantor Pelayanan Pajak Pratama Lubuk

Pakam, Jalan P. Diponegoro No. 42-44 Lubuk Pakam.

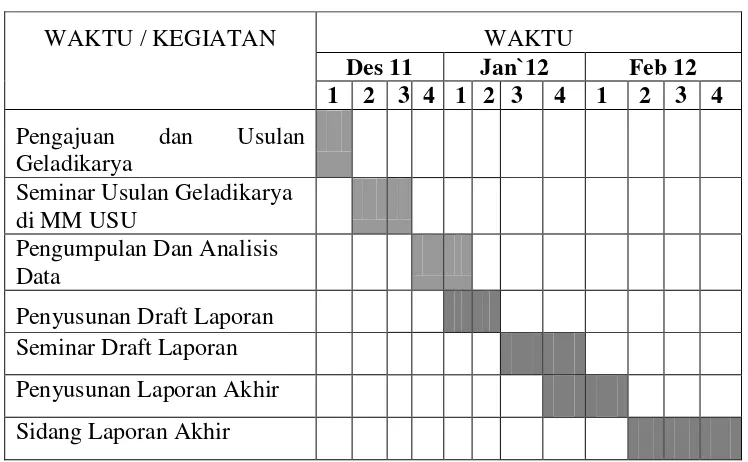

Waktu penelitian dimulai bulan Desember 2011 sampai dengan bulan

Februari 2012, dengan rencana kegiatan penelitian sebagai berikut :

TABEL 4.1

PELAKSANAAN KEGIATAN PENELITIAN

WAKTU / KEGIATAN WAKTU

Des 11 Jan`12 Feb 12 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan dan Usulan

Geladikarya

4.5Identifikasi dan Definisi Operasional Variabel 4.5.1 Identifikasi Variabel

Variabel X : Varaiabel bebas

Variabel Y : Variabel Terikat

X1 : Kompetensi

X2 : Status Sosial Ekonomi

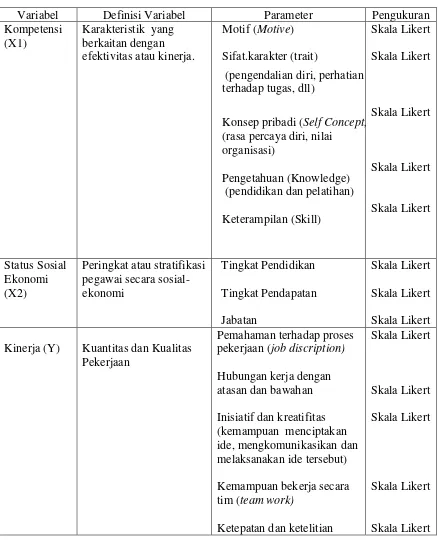

4.5.2 Definisi Operasional Variabel

TABEL 4.2

DEFINISI OPERASIONAL VARIABEL

Variabel Definisi Variabel Parameter Pengukuran

Kompetensi (pendidikan dan pelatihan)

Keterampilan (Skill)

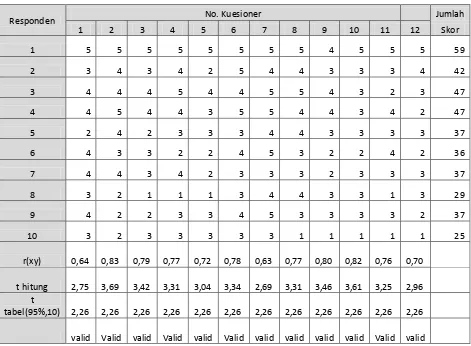

4.6 Uji Validitas dan Reliabilitas

4.6.1 Uji Validitas

Uji validitas atau kesahihan digunakan untuk mengetahui seberapa tepat

suatu alat ukur mampu melakukan fungsi. Alat ukur yang dapat digunakan dalam

pengujian validitas suatu kuesioner adalah angka hasil korelasi antara skor

pernyataan dan skor keseluruhan pernyataan responden terhadap informasi

kuesioner.

Untuk uji validitas dilakukan dengan pengujian kuesioner kepada 10

responden yang bukan karyawan KPP Pratama Lubuk Pakam. Dari hasil

pengolahan kuesioner dilakukan pengolahan data menggunakan program

Microsoft Excel sehingga menghasilkan nilai korelasi setiap kuesioner terhadap

nilai total variabelnya (t hitung). Selanjutnya t hitung di bandingkan dengan t

TABEL 4.3.

Setelah pengujian validitas selanjutnya dilakukan pengujian reliabilitas.

Tujuan utama pengujian reliabilitas adalah untuk mengetahui konsistensi atau

keteraturan hasil pengukuran suatu instrumen apabila instrument tersebut

digunakan lagi sebagai alat ukur suatu objek atau responden. Hasil reliabilitas

mencerminkan dapat dipercaya dan tidaknya suatu instrument penelitian

bahwa hasil pengukuran yang didapatkan merupakan ukuran yang benar dari

sesuatu yang diukur.

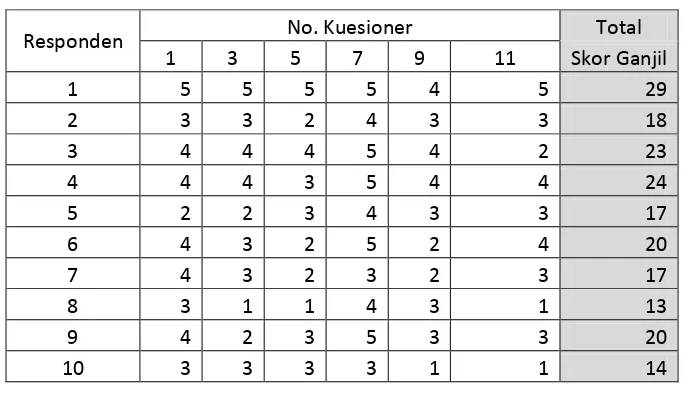

Pengujian reliabilitas dengan menggunakan teknik Split half, dilakukan

dengan mengelompokkan hasil kuesioner uji validitas ke dalam kuesioner yang

bernomor ganjil dan yang bernomor genap sebagaimana dalam tabel

TABEL 4.4.

SKOR KUESIONER BERNOMOR GANJIL

Responden No. Kuesioner Total

Selanjutnya total skor ganjil dan total skor genap dikorelasikan dengan

menggunakan Microsoft Excel dan diperoleh hasil korelasi (r) sebesar 0,801.

Pengujian dilanjutkan dengan memasukkan nilai korelasi(r) ke dalam

rumus Spearman Brown :

Perhitungan menghasilkan reliabilitas (R) 0,889685, sehingga instrumen

ini memiliki tingkat reliabilitas tinggi karena memiliki nilai R yang termasuk

dalam kelompok, yang menurut Triton sangat reliable (0,8 – 1,0). 4.7Uji Asumsi Klasik

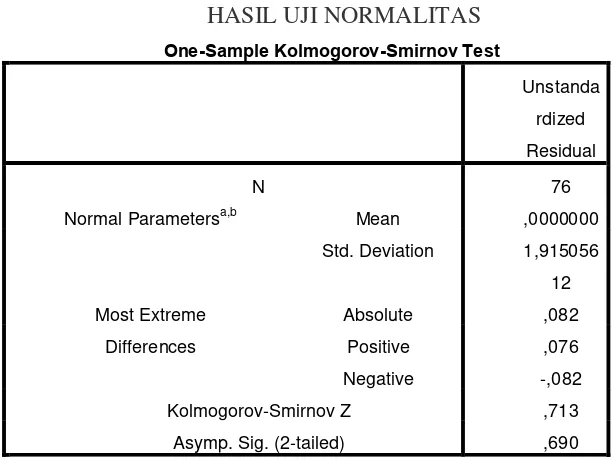

4.7.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel-variabelnya mempunyai distribusi normal atau tidak. Uji normalitas

dalam penelitian ini menggunakan uji Kolmogorov-Smirnov (Uji K-S) dengan

menggunakan program SPSS versi 19, dengan hasil analisis sebagaimana

disajikan dalam tabel 4.6, berikut ini :

TABEL.4.6

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstanda

rdized

Residual

N 76

Normal Parametersa,b Mean ,0000000

Std. Deviation 1,915056

12

Most Extreme

Differences

Absolute ,082

Positive ,076

Negative -,082

Kolmogorov-Smirnov Z ,713

Asymp. Sig. (2-tailed) ,690

Uji normalitas menunjukkan nilai KS sebesar 0.713, tidak signifikan

pada 0,05 (karena nilai P =0,690, lebih besar dari 0,05). Hal ini menunjukkan

bahwa sebaran data tidak menyimpang dari kurva normal, yang berarti bahwa data

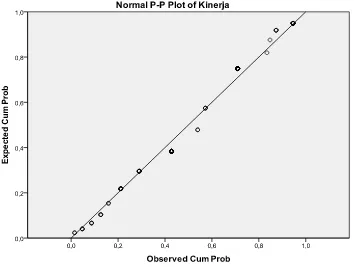

GAMBAR 4.1 GRAFIK NORMAL P-PLOT

Berdasarkan grafik normal P-Plot, terlihat sebaran titik-titik disekitar

garis diagonal.

Uji normalitas dan grafik P-Plot menunjukkan bahwa model regresi layak

dipergunakan, karena memenuhi asumsi normalitas.

4.7.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam suatu model

regresi, ditemukan adanya korelasi antar variabel independen penelitian. Model

regresi yang baik seharusnya tidak terjadi diantara variabel independen

Ada tidaknya korelasi antara variabel tersebut dapat dilihat dari nilai

VIF<10,maka dinyatakan tidak ada korelasi antara variabel independen dan

sebaliknya (Gazali, 2006).Hasil uji multikolinieritas sebagaimana dalam tabel 4.7

TABEL 4.7

Status Sosial Ekonomi ,170 5,881

a. Dependent Variable: Kinerja

Berdasarkan tabel di atas, diketahui nilai tolerance > 0,01 dan VIF < 10,

sehingga dapat disimpulkan dalam model regresi tidak terjadi multikolinieritas

antara variabel kompetensi dengan variabel status sosial ekonomi.

4.7.3. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dimaksudkan untuk mengetahui kesamaan

varian masing-masing variabel bebas, kompetensi dan status sosial ekonomi

terhadap variabel terikat, kompetensi. Pengujian heterokedastisitas dalam

penelitian ini menggunakan uji glejser, sebagaimana dalam tabel 4.8.

Berdasarkan uji glejser, terlihat bahwa probabilitas signifikansi semua

variabel independen di atas tingkat kepercayaan 0,05. Dengan demikian dapat

disimpulkan bahwa model regresi ini memenuhi asumsi heterokedastisitas.

Dengan kata lain, variasi data dalam model ini adalah homogen, terjadi kesamaan

varians dari residual satu pengamatan ke pengamatan lainnya.

4.8Analisis Data

4.8.1 Analisis Deskriptif

Yaitu menganalisis data-data yang ada dengan memberikan gambaran

berdasarkan nilai rat-rata, frekuensi, modus, skewnes atas data yang ada.

4.8.2 Analisis Regresi Berganda

Dengan rumus : Y = a + b1X1 + b2X2 + ε dimana : Y : Kinerja Pegawai

a : Konstanta

X1 : Kompetensi

X2 : Status sosial ekonomi

ε : Standard error

Untuk menguji kebenaran hipotesis atau untuk mengetahui tingkat

signifikan antara Kompetensi (X1) dan Status Sosial Ekonomi (X2) terhadap

Kinerja Pegawai (Y), maka digunakan uji-F, Suharyadi (2004:534), dengan rumus

R2 / (k – 1) F hit =

(1 - R2)/(n – 3) Dimana :

n : Jumlah sampel

k : Jumlah variabel

Jika : Fhitung > Ftabel maka hipotesis diterima

Fhitung < Ftabel maka hipotesis ditolak

Dengan formulasi hipotesis uji simultan sebagai berikut :

Ho : Tidak terdapat hubungan antara Kompetensi dan Status Sosial

Ekonomi terhadap kinerja pegawai terhadap Kinerja Pegawai.

H1 : Terdapat hubungan antara Kompetensi dan Disiplin

terhadap Kinerja Pegawai.

Untuk mengetahui pengaruh kompetensi dan disiplin terhadap kinerja

pegawai, dilakukan uji determinasi dengan rumus D = r2 x 100%. Penelitian ini

menggunakan tingkat kepercayaan 95 % (α = 0,05).dan untuk memudahkan penulis dalam pengolahan data digunakan SPSS versi 19.

Selanjutnya untuk memberikan interpretasi seberapa kuat hubungan

antara variabel penelitian tersebut, penulis menetapkan patokan rujukan nilai

interval sebagai berikut :

BAB V

GAMBARAN UMUM PERUSAHAAN

5.1 Gambaran Umum KPP Pratama Lubuk Pakam.

Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam merupakan unit

eselon tiga pada Kementerian Keuangan yang mempunyai tugas sebagai

pelaksana administrasi penerimaan pendapatan negara dari sektor pajak. Kantor

Pelayanan Pajak Pratama Lubuk Pakam mempunyai fungsi pelayanan,

pengawasan administratif perpajakan dan fungsi penegakan hukum di bidang

perpajakan.

5.2 Visi dan Misi Direktorat Jenderal Pajak (DJP)

Visi Direktorat Jenderal Pajak (DJP) adalah ”Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas

dunia, yang dipercaya dan dibanggakan masyarakat”.

Misi Direktorat Jenderal Pajak adalah:

Fiskal

”Menghimpun penerimaan Dalam Negeri dan sektor pajak yang mampu

menunjang kemandirian pembiayaaan pemerintah berdasarkan

Undang-Undang Perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi”.

Ekonomi

Politik

”Mendukung proses demokratisasi bangsa”.

Kelembagaan

”Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir”.

5.3 Visi Misi Tujuan dan Nilai Manajemen Sumber Daya Manusia 5.3.1 Pernyataan Visi

Visi merupakan suatu pernyataan yang menggambarkan kondisi

organisasi yang ingin diwujudkan (cita-cita) di masa yang akan datang.

Pernyataan visi Manajemen SDM DJP dirumuskan sebagai berikut: “Menjadi

penyelenggara Manajemen Sumber Daya Manusia berbasis kinerja dan

kompetensi yang efektif dan efisien dalam rangka mendukung terwujudnya visi

dan misi Direktorat Jenderal Pajak”.

Dengan visi ini Manajemen SDM diharapkan dapat menjadi unit

pengelola SDM yang menyelenggarakan praktek manajemen SDM terbaik dengan

berbasis pada kinerja dan kompetensi, yang diarahkan untuk mendukung

terwujudnya visi dan misi DJP secara efektif dan efisien. Manajemen SDM juga

diharapkan dapat menjadi tempat dimana komitmen peningkatan mutu menjadi

acuan dalam pengembangan gagasan dan inovasi dalam penyelenggaraan

manajemen SDM. Dengan demikian Manajemen SDM dapat menjadi bagian dari

lokomotif perubahan di DJP melalui perencanaan SDM yang matang, pelaksanaan

program-program pelatihan dan pengembangan pegawai yang berkualitas,

karir yang terstruktur dan terencana, pengembangan budaya kinerja yang

mendukung manajemen kinerja yang fair dan obyektif, yang didukung oleh

teknologi informasi yang mutakhir, jajaran pengelola SDM yang memiliki

kompetensi tinggi, dan organisasi SDM yang fleksibel.

5.3.2 Pernyataan Misi

Misi merupakan pernyataan tentang fungsi yang akan mengarahkan

kepada tujuan dan sasaran organisasi yang ingin dicapai. Pernyataan misi

Manajemen SDM DJP adalah: “ Mendukung jalannya proses bisnis Direktorat

Jenderal Pajak melalui penyelenggaraan manajemen Sumber Daya Manusia yang

memegang teguh nilai-nilai organisasi”.

Ini berarti setiap anggota pengelola Manajemen SDM harus bekerja keras

dan cerdas serta berupaya memberikan pelayanan prima di bidang manajemen

SDM yang dapat mendukung jalannya proses bisnis di lingkungan DJP.

Kapabilitas Manajemen SDM tidak hanya sebatas sebagai pengelola administrasi

kepegawaian, tapi dituntut pula untuk mampu menjalankan peran strategis sebagai

business partner dari administrasi perpajakan dengan tetap memegang teguh

nilai-nilai organisasi. Pengelola Manajemen SDM harus mampu mendorong peran dan

fungsi Manajemen SDM ke tingkat yang lebih strategis untuk dapat mendukung

tercapainya sasaran DJP

5.3.3 Pernyataan Tujuan

Motto ini adalah suatu ringkasan pernyataan tujuan yang menghimpun

seluruh maksud dari pernyataan misi yang dijabarkan sebagai berikut:

1) Menyelenggarakan pengelolaan SDM yang profesional dan berorientasi

pada kinerja dan kompetensi;

2) Mendorong pembangungan budaya dan lingkungan kerja yang kondusif

bagi pengembangan pegawai secara profesional untuk dapat bekerja

prima;

3) Mengembangkan sinergi dan kerjasama dengan mengoptimalkan

pemanfaatan teknologi informasi dan komunikasi manajemen SDM.

5.3.4 Tujuan Strategis

Untuk dapat mencapai visi dan melaksanakan misi Manajemen SDM

seperti yang dikemukakan sebelumnya, maka visi dan misi tersebut selanjutnya

dirumuskan ke dalam bentuk yang lebih spesifik-operasional berupa tujuan

strategis Manajemen SDM. Tujuan strategis Manajemen SDM adalah hal-hal

yang akan dicapai atau dihasilkan dalam jangka waktu delapan tahun ke depan,

sebagai berikut:

1) Terbentuknya pegawai berkinerja prima (excellent performance

employee);

2) Tersedianya pegawai berkualitas melalui perekrutan pegawai berkualitas

dan peningkatan efektivitas orientasi pegawai baru;

3) Tersedianya pengelolaan kinerja yang berkualitas melalui peningkatan

manajemen kinerja yang dapat dipercaya dan transparan, dan peningkatan

4) Tersedianya pengelolaan pengembangan SDM melalui peningkatan

kepemimpinan prima, peningkatan efektivitas pelatihan dan

pengembangan, dan peningkatan kualitas assessment kompetensi;

5) Tersedianya pengelolaan karir yang berkualitas melalui peningkatan

efektivitas manajemen karir berbasis kinerja dan kompetensi, dan

peningkatan efektivitas talent management;

6) Terbangunnya budaya penghargaan melalui peningkatan manajemen

remunerasi berbasis kinerja, dan peningkatan benefit bagi pegawai;

7) Tersedianya pendukung proses bisnis pengelolaan SDM yang berkualitas

dan berjalan efektif melalui pengelolaan perencanaan SDM, peningkatan

kualitas administrasi SDM, peningkatan efektivitas knowledge

management system, peningkatan efektivitas pengawasan dan pembinaan

pegawai, dan peningkatan efektivitas komunikasi internal;

8) Tersedianya sumber daya internal berupa kemampuan infrastruktur SDM

(sistem, regulasi, teknologi informasi), kompetensi pengelola SDM yang

meningkat, penggunaan anggaran yang efektif, dan organisasi pendukung

SDM.

5.4 Nilai-Nilai Organisasi

Nilai-nilai organisasi merupakan suatu pedoman yang diyakini, dihayati

dan diamalkan dalam perilaku pegawai untuk dapat mengemban tugas secara

produktif. Nilai-nilai tersebut tumbuh dan berkembang dalam organisasi serta

dapat berfungsi sebagai pendorong berkembangnya semangat untuk berusaha

segenap pegawai dirujuk dari nilai-nilai yang telah disepakati dan dirumuskan

dalam Nilai-Nilai Organisasi Kementerian Keuangan, sebagaimana diuraikan

berikut ini:

5.5 Struktur Organisasi

Berdasarkan Peraturan Menteri Keuangan Nomor : 132/PMK.01/2006

sebagaimana telah diubah terakhir dengan Peraturan Menteri Keuangan Nomor:

67/PMK.01/2008 maka struktur organisasi Kantor Pelayanan Pajak Pratama

Lubuk Pakam dapat dilihat pada lampiran tesis ini, terdiri dari :

1. Kepala Kantor Pelayanan Pajak Pratama Lubuk Pakam.

2. Subbagian Umum.

3. Seksi Pengolahan Data dan Informasi.

4. Seksi Pelayanan.

5. Seksi Pemeriksaan.

6. Seksi Penagihan.

7. Seksi Pengawasan dan Konsultasi.

8. Kelompok Jabatan Fungsional.

5.6 Uraian Tugas Pokok dan Fungsi

Adapun tugas masing-masing dapat dijelaskan berikut ini :

1. Sub Bagian Umum

Sub Bagian Umum dalam melaksanakan tugasnya menyelenggarakan

fungsi:

(1) Penerimaan dokumen di KPP.

(2) Pemrosesan dan penatausahaan dokumen masuk di subbagian umum.

(3) Penyampaian dokumen di KPP.

(5) Pelaksanaan pelantikan, sumpah dan serah terima jabatan serta

pengambilan sumpah pegawai negeri sipil.

(6) Pembuatan kartu tanda pengenal pemeriksa.

(7) Penerbitan ijin melanjutkan pendidikan di luar kedinasan (S1).

(8) Pangajuan usul peserta pendidikan di luar negeri.

(9) Pelaporan perkawinan pertama pegawai.

(10) Pengajuan usul permohonan pensiun janda/duda

(11) Pengajuan usul permohonan berhenti bekerja sebagai PNS atas

permintaan sendiri.

(12) Pangajuan usul pengangkatan Bendahara.

(13) Penyusunan RKAKL pada KPP.

(14) Pengurusan gaji, TKPKN, dan SPJ.

(15) Pengajuan Uang Makan PNS.

(16) Permohoan uang duka wafat/tewas.

(17) Permohonan kartu tanda peserta asuransi dan taspen.

(18) Mekanisme pembayaran anggaran belanja (pembayaran melalui uang

persediaan).

(19) Pelaksanan pembayaran tagihan melalui mekanisme lansung (LS)

kepada rekanan.

(20) Permintaan dasn pembayaran lembur pegawai.

(21) Pemberhentian gaji dan TKPKN.

(23) Penyusunan Laporan SAKPA (Sisterm Akuntansi Kuasa Pengguna

Anggaran ) Tingkat Satuan Kerja/Unit Akuntansi Kuasa Pengguna

Anggaran (UAKPA).

(24) Pelaksaaan penutupan buku kas umum.

(25) Peneimaan inventaris dari rekanan/pihak lain.

(26) Pelaksanaan penghapusan barang milik negara dengan lelang pada unit

KPP.

(27) Pemusnahan dokumen.

(28) Penyusunan laporan berkala KPP.

(29) Pembuatan laporon tahunan.

(30) Penyusunan Tanggapan/tindak kanjut tehadap Surat Hasil Pemeriksaan

(SHP)/Laporan Hasil Pemeriksaan (LHP) dari Itjen

Depkeu/BPK/BPKP/Unit Fungsional Pemeriksa lainnya.

(31) Pembuatan laporan bulanan konversi energi.

2. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi (PDI) melaksanakan tugasnya

menyelenggarakan fungsi :

(1) Pemrosesan dan penatausahaan dokumen masuk di seksi PDI.

(2) Penatausahaan Alat Keterangan.

(3) Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan.

(4) Pembentukan Bank Data.

(6) Pembuatan dan penyampaian Surat Perhitungasn (SPH) Kirim ke KPP

lain.

(7) Peminjamah berkas data /alat keterangan oleh seksi PDI ke seksi

terkait.

(8) Penatausahaan penerimaan PBB non eleketronnik.

(9) Pembuatan laporan penerimaan PBB/BPHTB.

(10) Penyelesaian Pembagian Hasil Penerimaan PBB.

3. Seksi Pelayanan

Seksi Pelayanan melaksanakan tugasnya menyelenggarakan fungsi :

(1) Penatausahaan surat, dokumen, dan laporan wajib pajak pada Tempat

Pelayanan Terpadu (TPT)

(2) Pendaftaran Nomor Pokok Wajib Pajak (NPWP).

(3) Penyelesaian permohonan Pengukuhan Pengusaha Kena Pajak (PKP)

(4) Perubahan indentitas wajib pajak.

(5) Penyelesaian pemindahan wajib pajak di KPP lama.

(6) Penyelesaian pemindahan Pengusa Kena Pajak di KPP lama.

(7) Penyelesaian pemindahan wajib pajak di KPP baru.

(8) Penyelesaian pemindahan Pengusaha Kena Pajak di KPP baru.

(9) Penerimaan dan pengolahan SPT Tahunan PPh.

(10) Peneriman dan pengolahan SPT Masa.

(11) Penyelesaian permohoan perpanjangan waktu penyampaian SPT

Tahunan PPh.

(13) Penerbitan surat teguran penyampaian SPT Tahunan PPh.

(14) Penelitian hasil keluaran berupa SPPT/STTS/DKHP/DHR.

(15) Penyelesaian pemohonan pencetakan salinan SPPT/SKP/STP.

(16) Penyelesaian pemohonan pembetulan salinan SPPT/SKP/STP.

(17) Peminjaman/pengiriman berkas.

(18) Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi.

(19) Penyelesaian permohonan pembukuan dalam bahasa inggris dan mata

uang dollar Amerika Serikat.

(20) Penerbitan surat perintah membayar kelebihan pajak untuk perwakilan

negara asing dan badan-badan internasional serta pejabat/tenaga

ahlinya.

(21) Penyampaian permintaan revaluasi aktiva tetap dari wajib pajak ke

kantor wilayah.

(22) Penyelesaian pemberitahuan pengguna norma penghitungan.

(23) Layanan permintaan penetapan sebagai daereh terpencil.

(24) Penerbitaan surat ketetapan pajak.

(25) Penyelesaian penghapusan Nomor Pokok Wajib Pajak.

(26) Penyelesaian pencabutan pengukuhan Pengusaha Kena Pajak.

(27) Pemrosesan dan penatusahaan dokumen masuk di Seksi Pelayanan.

(28) Penatusaahan dokumen wajib pajak.

(29) Penyisihan anak berkas wajib pajak yang tahun/masa pajaknya telah

4. Seksi Pemeriksaan

Seksi Pemeriksaan melaksanakan tugasnya menyelenggarakan fungsi :

(1) Pembuatan rencana kerja Seksi Pemeriksaan.

(2) Penyesuaian rencana kerja tahunan Seksi Pemeriksaan.

(3) Pembuatan kartu tanda pengenal pemeriksa.

(4) Penatausahaan surat-surat masuk untuk Seksi Pemeriksaan.

(5) Pengusulan wajib pajak yang akan diperiksa.

(6) Peminjaman berkas dan data wajib pajak kepada Seksi Pelayanan dan

Seksi Pengolahan Data dan Informasi.

(7) Pengembalian berkas dan data wajib pajak kepada Seksi Pelayanan

dan Seksi Pengolahan Data dan Informasi.

(8) Penerbitan Surat Perintah Pemeriksaan Pajak (SP3), Surat

Pemberitahuan Pemeriksaan Pajak dan Surat Pemanggilan

Pemeriksaan Pajak.

(9) Penatausahaan Laporan Hasil Pemeriksaan (LHP) dan Nota Hitung

(Nothit).

(10) Pengiriman Daftar Kesimpulan Hasil Pemeriksaan (DKHP) dan Alat

Keterangan (Alket).

(11) Penerbitan Surat Perintah Pengamatan.

(12) Pengiriman Laporan Hasil Pelaksanaan Pengamatan.

(13) Penelitian permohonan pengembalian kelebihan pembayaran pajak

yang tidak seharusnya terhutang dan permohohan SPT Lebih Bayar

(14) Penerbitan dan penyaluran surat perintah dalam rangka penagihan

pajak (deliquency audit).

5. Seksi Penagihan

Seksi Penaghihan melaksanakan tugasnya menyelenggarakan fungsi:

(1) Penatausahaan dokumen masuk di Seksi Penagihan.

(2) Penatausahaan Surat Ketetapan Pajak dan Surat Tagihan Pajak berserta

bukti pembayarannya.

(3) Penatausahaan Surat Keputusan Pembetulan/Keberatan/Putusan

Banding/Pengurangan Atau Pembatalan Ketetapan Pajak dan Surat

Keputusan Pengurangan atau penghapusan sanksi administrasi pada

Seksi Penagihan.

(4) Menjawab konfirmasi data tunggakan wajib pajak.

(5) Penyelesaian permohonan penundaan pembayaran pajak.

(6) Penyelesaian usulan pemeriksaan dalam rangka penagihan pajak.

(7) Penagihan pajak seketika dan sekaligus.

(8) Penghapusan piutang pajak.

(9) Penerbitan Surat Tagihan Pajak (STP) Bunga Penagihan.

(10) Penerbitan dan penyampaian Surat Teguran Penagihan.

(11) Penerbitan dan Pemberitahuan Surat Paksa.

(12) Penerbitan Surat Perintah Melaksanakan Penyitaan (SPMP).

(13) Penerbitan Surat Keputusan Pencabutan Sita.

(14) Pemindahan berkas dari Kantor Pelayanan Pajak ke Kantor Pelayanan

(15) Pembuatan usulan pencegahan dan penyanderaan terhadap wajib pajak

tertentu.

(16) Pelaksanaan lelang.

(17) Penyelesaian permohonan pembatalan lelang.

(18) Penyelesaian laporan Seksi Penagihan ke kantor wilayah.

6. Seksi Pengawasan dan Kosultasi.

Seksi Pengawasan dan Kosultasi melaksanakan tugasnya

menyelenggarakan fungsi:

(1) Pemrosesan dan penatausahaan dokumen masuk di Seksi Pengawasan

dan Konsultasi.

(2) Penerbitan Surat Perintah Membayar Kelebihan Pajak (SPMKP).

(3) Penerbitan Surat Perintah Membayar Imbalan Bunga (SPMIB).

(4) Penyelesaian permohonan penggunaan nilai buku dalam rangka

penggabungan usaha, pengambilalihan usaha atau pemekaran usaha.

(5) Penyelesaian permohonan keberatan Pajak Penghasilan, Pajak

Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di KPP.

(6) Penyelesaian permohonan pembetulan ketetapan Pajak Penghasilan,

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah di

KPP.

(7) Penyelesaian permohonan pengurangan atau penghapusan sanksi

administrasi Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

(8) Penyelesaian permohonan pengurangan atau pembatalan ketetapan

pajak yang tidak benar Pajak Penghasilan, Pajak Pertambahan Nilai

dan Pajak Penjualan atas Barang Mewah di KPP.

(9) Penyelesaian permohonan pengurangan atau penghapusan sanksi

administrasi PBB di KPP.

(10) Penyelesaian permohonan perubahan metode pembukuan.

(11) Layanan permintaan perubahan tahun buku pertama.

(12) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPh 21.

(13) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPh Pasal

22 Bendaharawan.

(14) Penyelesaian permohonan Surat Keterangan Bebas (SKB) Pemungutan

PPh Pasal 22 untuk pedagang pengumpul dan untuk industri tertentu.

(15) Penyelesaian permohonan Ijin Prinsip Pembebasan PPh Pasal 22

Impor.

(16) Penyelesaian permohonan Surat Keterangan Bebas (SKB) Pemungutan

PPh Pasal 22 Impor.

(17) Penyelesaian permohonan Surat Keterangan Bebas (SKB) Pemungutan

PPh Pasal 22 Impor Untuk wajib pajak yang penghasilannya

semata-mata dikenakan PPh yang bersifat final.

(18) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPh Pasal

22 atas Impor Emas Batangan Untuk Ekspor Perhiasan Emas.

(19) Penyelesaian permohonan Surat Keterangan Bebas (SKB) Pemotongan

(20) Penyelesaian permohonan Surat Keterangan Bebas (SKB) Pemotongan

PPh atas Bunga Deposito dan Tabungan serta Diskonto SBI yang

diterima atau diperoleh Dana Pensiun yang pendiriannya telah

disahkan oleh Menteri Keuangan.

(21) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPh atas

Penghasilan dari Pengalihan Hak Atas Tanah dan atau Bangunan.

(22) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPh atas

penghasilan dari pengalihan Hak atas Tanah dan atau Bangunan bagi

Wajib Pajak Real Estat.

(23) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPN.

(24) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPN atas

Penyerahan BKP Tertentu Wajib Pajak Perwakilan Negara

Asing/Badan Internasional serta Pejabat/Tenaga Ahlinya.

(25) Penyelesaian permohonan Surat Keterangan Bebas (SKB) PPnBM atas

pembelian kendaraan angkutan.

(26) Pemberian Surat Keterangan Bebas Fiskal Luar Negeri (SKBFLN) di

Kantor Pelayanan Pajak.

(27) Tata cara penyelesaian permohonan Surat Keterangan Bebas (SKB)

PPnBM atas penyerahan kendaraan bermotor.

(28) Layanan permintaan pemusatan PPN.

(29) Penyelesaian pemberian ijin pembubuhan tanda Bea Meterai Lunas