“

ANALISIS PENGARUH CAPITAL ADEQUACYRATIO (CAR ), LOAN TO DEPOSIT RATIO (LDR), NON PERFORMINGLOAN (NPL) DAN BIAYAOPERASIONAL PENDAPATAN OPERASIONAL (BOPO) TERHADAP

RETURN ON ASSET ( ROA) PADA BANK PERKREDITAN RAKYAT

DARMAWAN ADHIGUNA LESTARI”

Skripsi

Disusun oleh :

Iis Ismayanti

108081000167

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

vi

DAFTAR RIWAYAT HIDUP (Curriculum Vitae)

Data Pribadi

Nama lengkap : Iis Ismayanti

Panggilan : Iis

Tempat&tanggal lahir : Bekasi, 17 Desember 1989 Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Ujung Harapan rt.003/004 Kel.Bahagia-Kec.Babelan,

2008 – : Program Sarjana (S-1) Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

Language English Center (LEC)

Pengalaman Organisasi

1. Anggota PMII periode 2008/2011.

2. Anggota Ikatan Remaja Attaqwa (IKRA) periode 2002/2008

3. Dewan Perwakilan Kelas (DPK) bagian olahraga MTS 02 Attaqwa Putri periode 2003

4. Dewan Perwakilan Kelas (DPK) bagian pendidikan MTS 02 Attaqwa Putri periode 2004

Pengalaman Bekerja

Magang sebagai Admin Kredit di PT Bank Perkreditan Rakyat Darmawan Adhiguna Lestari periode 30 Januari 2013 – 30 April 2013

vii

ABSTRACT

This research is performed on order to test the influence of the variable Capital Adequacy Ratio (CAR), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) a n d , BOPO (Operational Cost Operational Income), toward Return On Asset (ROA).

The sample used in this study is the Mountly Financial Statement BPR Darmawan Adhiguna Lestari period 2010-2014 by using purposive sampling method. Types of data used are secondary data obtained from published financial statement and downloaded through the official website of Bank Indonesia. The method of analysis used is Multiple Regression with a significance level of 5%.

During research period show as variabel and data research was normal distributed. Based on test, multicolinearity test, heterosskedasticity test and autocorrelation test classic assumption deviation has no founded, this indicate that the available data has fulfill the condition to use multi linear regression model. This result of research show that variable Loan to Deposit Ratio (LDR), did not influence ROA. Variable CAR, NPL, and BOPO negatif significant influence toward ROA. Prediction capability from these four variable toward ROA is 65,1% where the balance 34,9% is affected to other factor which was not to be entered to research model.

viii ABSTRAK

Penelitian ini dilakukan untuk menguji pengaruh capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL) dan biaya operasional pendapatan operasional (BOPO) terhadap return on asset (ROA).

Sampel yang digunakan dalam penelitian ini adalah Laporan Kuangan Bulanan BPR Adhiguna Lestari periode 2010-2014 dengan menggunakan metode purposive sampling. Jenis data yang digunakan adalah data sekunder dan bersifat kuantitatif yang diperoleh dari laporan keuangan yang dipublikasikan dan diunduh melalui situs resmi Bank Indonesia. Metode analisis yang digunakan adalah Regresi Berganda dengan tingkat signifikansi 5%.

Selama periode pengamatan menunjukkan bahwa data penelitian berdistribusi normal. Berdasarkan uji normalitas, uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik. Hal ini menunjukkan data yang tersedia telah memenuhi syarat menggunakan model persamaan regresi linier berganda. Hasil penelitian ini menunjukkan bahwa variabel LDR tidak menunjukkan pengaruh signifikan terhadap ROA. Variabel CAR, NPL, dan BOPO berpengaruh negatif signifikan terhadap ROA. Kemampuan prediksi dari keempat variabel tersebut terhadap ROA dalam penelitian ini sebesar 65,1%, sedangkan sisanya 34,9% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, karena atas rahmat-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Capital Adequacy Ratio (CAR), Loan Deposit Ratio (LDR), Non Performing Loan (NPL), Biaya Operasional Pendapatan Operasional (BOPO) dan Suku Bunga Sertifikat Bank Indonesia (SBI) tehadap Return On Asset (ROA) ) pada Bank Perkreditan Rakyat Darmawan Adhiguna Lestari. Adapun skripsi ini diajukan guna memenuhi syarat untuk meraih gelar Sarjana.

Penulis menyadari bahwa penulisan skripsi ini tidak dapat terwujud dengan baik tanpa dukungan dari berbagai pihak baik moril maupun materil. Maka dari itu, izinkan penulis untuk menyampaikan ucapan terimakasih kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada :

1. Kedua Orang Tua Penulis, Ayahanda tercinta Alhillah dan Ibunda tercinta Salmanih, yang senantiasa memberi banyak bantuan baik moril dan materil hingga skripsi ini dapat terselesaikan dengan baik.

2. Segenap keluarga besar yang telah menyemangati penulis dengan doa yang tak henti-hentinya. Terutama kepada Adik-Adikku Aldi, Dona dan kepada Encing Shobah dan Encang Imron. Terimakasih telah mengirimkan doa dan support yang tak ternilai harganya.

3. Bapak Ustaj. Somad yang telah memberikan support yang begitu besar dan keyakinan kalo semua orang pasti mampu. Hari ini saya buktikan sama encang kalo saya bisa menyelesaikannya dan akan bikin encang bangga karena tidak ada kata terlambat untuk memulai.

4. Bapak Dr. M. Arief Mufraini LC., MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

x

6. Bapak Dr.Indo Yama Nasarudin,SE selaku dosen pembimbing I yang telah berkenan memberikan waktu, ilmu dan pengetahuan kepada penulis serta bimbingan dan arahan selama penulis menyusun skripsi.

7. Ibu Titi Dewi Warninda, SE, M.Si selaku dosen pembimbing II yang telah berkenan memberikan waktu, ilmu dan pengetahuan kepada penulis serta bimbingan dan arahan selama penulis menyusun skripsi.

8. Seluruh Bapak/Ibu dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmu pengetahuan yang sangat bermanfaat selama masa perkuliahan.

9. Seluruh Teman-Teman Manajemen E Angkatan 2008, Terimakasih telah menemani dalam berbagai keadaan, baik suka maupun duka. Terutama kepada, Yuni, Okta, Nurul, Tyo dan Agus yang telah memberikan banyak motivasi terbaiknya kepada penulis.

10. Seluruh Teman-Teman Manajemen Perbankan 2008, Terimakasih telah menemani dalam suka maupun duka. Terutama kepada, Sandhi Guntoro teman yang mengajarkan banyak hal dan paling berperan dalam penulisan ini.

11. Buat sahabatku Eneng Khairunnisa. Terimakasih atas doa dan semngat. 12. Ucapan terimakasih kepada Mas,dody tempat berkeluh-kesah, Terimakasyih

atas doa semangat dan bantuannya selama ini.

Penulis menyadari bahwa skripsi yang telah terselesaikan ini masih jauh diatas kata sempurna, dikarenakan terbatasnya ilmu dan pengetahuan yang penulis miliki. Maka dari itu, penulis mengharapkan segala bentuk masukan, saran dan kritik yang membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat untuk kita semua, terutama kepada penulis dan seluruh pihak.

Jakarta, 10 September 2015

xi DAFTAR ISI

HALAMAN JUDUL ...

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... vii

ABSTRAK ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GRAFIK ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 15

C. Tujuan Penelitian ... 15

D. Manfaat Penelitian ... 16

BAB II. TINJAUAN PUSTAKA ... 18

A. Landasan Teori ... 18

1. Bank ... 18

2. Bank Perkreditan Rakyat (BPR) ... 24

xii

7. Biaya Operasional Pendapatan Operasional (BOPO) ... 45

B. Penelitian Terdahulu ... 47

C. Kerangka Pemikiran ... 49

D. Hipotesis... 50

BAB III. METODOLOGI PENELITIAN ... 52

A. Ruang Lingkup Penelitian ... 52

B. Metode Penentuan Sampel ... 52

C. Metode Pengumpulan Data ... 53

D. Metode Analisis Data ... 54

1. Analisis Regresi Berganda ... 54

2. Analisis Statistik Deskriptif ... 56

xiii

BAB IV ANALISIS DAN PEMBAHASAN ... 69

A. Sekilas Gambaran Umum Objek Penelitian... 69

B. Hasil Analisis dan Pembahasan... 70

1. Analisis Deskriptif... 70

2. Pengujian Asumsi Klasik ... 80

a. Uji Normalitas ... 80

b. Uji Multikolinieritas ... 84

c. Uji Heteroskedesitas ... 85

d. Uji Autokolerasi ... 87

3. Pengujian Hipotesis ... 88

a. Uji Signifikansi Simultan (Uji F) ... 88

b. Uji Parsial (Uji T) ... 89

c. Koefisien Determinasi (R2) ... 92

4. Uji Persamaan Regresi Linier Berganda ... 93

BAB V. KESIMPULAN DAN IMPLIKASI ... 100

A. Kesimpulan ... 100

B. Keterbatasan Penelitian ... 101

B. Implikasi ... 102

DAFTAR PUSTAKA ... 104

xiv

DAFTAR TABEL

No Keterangan Halaman

1.1 PerkembanganROA,CAR,LDR,NPL,BOPO ... 2

2.1 Hasil PenelitianTerdahulu ... 47

4.1 Hasil Statistik Deskriptif variabel return on asset (ROA) ... 72

4.2 Hasil Statistik Deskriptif variabel capital adequacy ratio(CAR) ... 74

4.3 Hasil Statistik Deskriptif variabel loan to deposit ratio (LDR) ... 76

4.4 Hasil Statistik Deskriptif variabel non performing loan (NPL) ... 77

4.5 Hasil Statistik Deskriptif variabel biaya operasional pendapatan operasional (BOPO) ... 79

4.6 Hasil Uji Kolmogorov-Smirnov ... 83

4.7 Hasil Uji Multikolinieritas ... 84

4.8 Hasil Uji Heterokedastisitas ... 86

4.9 Hasiluji Durbin Watson ... 87

4.10 Hasil Uji F ... 88

4.11 Hasil Uji T ... 89

4.12 Hasil Uji Adjusted R Square (R2adj) ... 89

xv

DAFTAR GRAFIK

No Grafik Keterangan Halaman

xvi

DAFTAR GAMBAR

No Gambar Keterangan Halaman

xvii

DAFTAR LAMPIRAN

No Keterangan Halaman

1. Data-data variabel penelitian dari tahun 2010-2014 ... 108

2. Deskriptif Statistik ... 110

3. Model Regresi, Anova, dan Koefisien ... 111

4. Hasil Uji Normalitas Data ... 112

5. Hasil Uji Multikolinearitas dan Autokorelasi ... 113

1

BAB I PENDAHULUAN

A.Latar Belakang Penelitian

Bank merupakan salah satu lembaga keuangan yang mempunyai peran penting di dalam perekonomian suatu negara baik secara mikro maupun makro. Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya (Kasmir, 2012:3).

2

Dengan semakin berkembangnya dunia perbankan dewasa ini yang disertai dengan krisis keuangan global, maka persaingan antar bank khususnya antar bank yang sejenis akan semakin ketat. Perbankan mempunyai pangsa pasar cukup besar sekitar 80 persen dari keseluruhan sistem keuangan yang ada. Mengingat begitu besarnya peranan perbankan di Indonesia, maka pengambilan keputusan perlu melakukan evaluasi kinerja yang memadai (Suroso, 2008:20).

Sejalan dengan kuatnya pertumbuhan ekonomi Indonesia, sektor perbankan Indonesia khususnya BPR Darmawan terus menunjukkan perkembangan kinerja yang memuaskan dari tahun ke tahun.

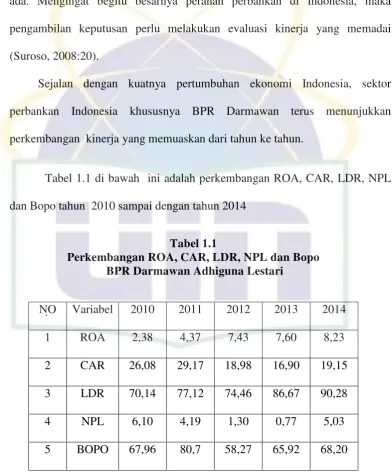

Tabel 1.1 di bawah ini adalah perkembangan ROA, CAR, LDR, NPL dan Bopo tahun 2010 sampai dengan tahun 2014

Tabel 1.1

Perkembangan ROA, CAR, LDR, NPL dan Bopo BPR Darmawan Adhiguna Lestari

.

Sumber : Bank Indonesia & Website Bank (laporan keuangan yang diolah) NO Variabel 2010 2011 2012 2013 2014

1 ROA 2,38 4,37 7,43 7,60 8,23

2 CAR 26,08 29,17 18,98 16,90 19,15 3 LDR 70,14 77,12 74,46 86,67 90,28

4 NPL 6,10 4,19 1,30 0,77 5,03

3

Berdasarkan tabel 1.1 sepanjang 2010-2014, kinerja keungan BPR Darmawan mencatat hasil memuaskan. Pada tahun 2010-2011 Laba bersih mengalami pertumbuhan sebesar 1,99 persen dari 2,38 persen menjadi 4,37 persen. Pada tahun 2011-2012 ROA mengalami peningkatan sebesar 3,06 persen dari 4,37 persen menjadi 7,43 persen. Pada tahun 2012-2013 ROA mengalami peningkatan sebesar 0,17 persen dari 7,43 menjadi 7,60 persen. Pada tahun 2013-2014 ROA mengalami peningkatan sebesar 0,63 persen dari 7,60 persen menjadi 8,23 persen. Peningkatan ROA tertinggi terjadi pada tahun 2011-2012 yaitu sebesar 3,06 persen. hal ini menunjukkan bahwa tingkat profitabilitas yang diperoleh BPR Darmawan cenderung meningkat dari tahun ke tahun. Kondisi ini berbanding terbalik dengan NPL cenderung menurun setiap tahunnya. Dari data ini dapat disimpulkan bahwa ROA berbanding terbalik dengan NPL, dimana semakin kecil nilai NPL maka akan semakin meningkatkan profitabilitas bank (ROA).

4

CAR mengalami peningkatan sebesar 2,25 dari 16,90 persen menjadi 19,15 persen, dan ROA mengalami peningkatan sebesar 0,63 persen. dapat dilihat bahwa rasio CAR pada tahun 2010-2014 menunjukkan kecenderungan yang menurun, sementara ROA menunjukkan kecenderungan yang meningkat pada tahun 2010-2014. Hal ini menunjukkan bahwa variabel CAR mengalami perubahan secara fluktuatif setiap tahunnya. Namun tidak berpengaruh secara signifikan terhadap ROA karena ROA Bank Darmawan cenderung naik setiap tahunnya.

Pada tabel 1.1 rasio LDR BPR Darmawan pada tahun 2010 – 2012 masih dibawah 80% sedangkan ditahun 2013-2014 mengalami peningkatan yaitu diatas 80% karena Berdasarkan ketentuan Bank Indonesia, nilai rasio LDR suatu bank memiliki rentang antara 80% hingga maksimumnya sebesar 110%. %. Apabila nilai rasio LDR suatu bank tinggi maka hal ini akan mempengaruhi laba bank tersebut dengan asumsi bahwa bank tersebut dapat menyalurkan kreditnya dengan efektif. Dengan adanya peningkatan laba maka kinerja bank tersebut diharapkan juga mengalami peningkatan. Dengan demikian terlihat bahwa LDR memiliki pengaruh terhadap kinerja suatu bank.

5

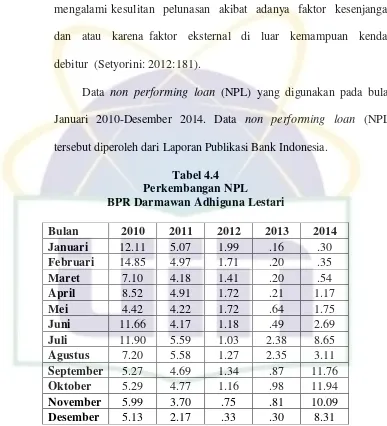

4,19 persen menjadi 1,30 persen, sedangan ROA mengalami peningkatan sebesar 3,06 persen. Pada tahun 2012-2013 CAR mengalami penurunan sebesar 0,53 persen dari 1,30 menjadi 0,77 persen, sedangkan ROA mengalami peningkatan sebesar 0,17 persen. Pada tahun 2013-2014 mengalami peningkatan sebesar 4,26 dari 0,77 persen menjadi 5,03 persen, dan ROA mengalami peningkatan sebesar 0,63 persen. Fenomena ini menunjukkan telah terjadi ketidakkonsistenan hubungan antara NPL dengan ROA. Di mana pada tahun 2011-2012 NPL mengalami peningkatan dan ROA juga mengalami peningkatan, sedangkan pada tahun 2012-2013 NPL mengalami penurunan dan ROA mengalami peningkatan. Apabila NPL terus mengalami peningkatan maka akan mempengaruhi kinerja perusahaan terutama total laba yang didapat.

6

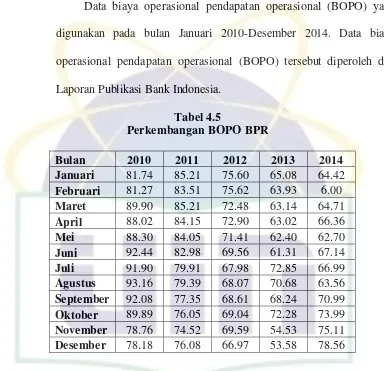

menunjukkan telah terjadi ketidakkonsistenan hubungan antara BOPO dengan ROA. Di mana pada tahun 2010-2011 BOPO mengalami peningkatan dan ROA juga mengalami peningkatan, sedangkan pada tahun 2011-2012 BOPO mengalami penurunan dan ROA mengalami peningkatan. Dari sini dapat disimpulkan bahwa nilai bopo berbanding terbalik dengan ROA, hal ini sesuai dengan teori bahwa semakin kecil nilai BOPO maka akan semakin besar profitabilitasnya (ROA) demikian pula sebaliknya.

Dengan berkembangnya rasio keuangan BPR Darmawan merefleksikan pertumbuhan yang seimbang dari berbagai lini usaha. strategi pencapaian kinerja BPR Darmawan telah dijalankan. selain mencapai target-target profitabilitas, direksi telah melakukan peningkatan kualitas pelayanan dan keunggulan operasional serta melakukan investasi dibidang pengembangan sumber daya manusia. Tantangan yang dihadapi direksi adalah untuk terus meraih profitabilitas dan melakukan investasi peningkatan sistem dan budaya organisasi, sehingga BPR Darmawan dapat mencapai kinerja yang meningkat ditengah persaingan yang sangat ketat (Laporan Tahunan BPR Darmawan, 2014).

7

menurunnya kepercayaan masyarakat terhadap perbankan dan semakin meningkatnya penarikan dana masyarakat dari perbankan disamping bertambahnya jumlah kredit bermasalah, semakin memperburuk kondisi perbankan. namun dalam kenyataannya masih banyak bank yang mampu bertahan, bahkan dapat mencetak laba (Khasanah,2013:3).

Persaingan bisnis yang semakin ketat menuntut BPR Darmawan untuk meningkatkan kinerjanya agar dapat menarik investor. Investor sebelum menginvestasikan dananya memerlukan informasi mengenai kinerja perusahaan. penggunaan laporan keuangan BPR Darmawan bagi masyarakat luas merupakan suatu jaminan terhadap uang disimpan di bank. Jaminan ini diperoleh dari laporan keuangan yang ada dengan melihat angka-angka yang ada dilaporan keuangan pemilik dana dapat mengetahui kondisi bank yang bersangkutan sehingga masih tetap mempercayakan dananya disimpan di bank yang bersangkutan atau tidak (Kasmir,2008:256).

Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku (Putra, 2012:3). Dengan adanya peraturan bank tersebut, diharapakan perbankan mampu menjaga kinerjanya dan tingkat kesehatannya.

8

digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter (Rivai, 2007).

Tingkat kesehatan bank dapat dinilai dari beberapa indikator. Salah satu indikator utama yang dijadikan dasar penilaian adalah laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Hasil analisis laporan keuangan akan membantu menginterpretasikan berbagai hubungan kunci serta kecendrungan yang dapat memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan dimasa mendatang. Analisis laporan keuangan dapat membantu para pelaku bisnis, baik pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan tidak terkecuali perusahaan perbankan (Ponco,2008:18).

9

Dalam menentukan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya terhadap return on asset (ROA) dan tidak memasukkan unsur unsur return on equity (ROE). Hal ini dikarenakan Bank Inodonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari simpanan masyarakat (Ruslim,2012:3).

Alasan dipilihnya ROA (Return on Asset) sebagai indikator pengukur tingkat profitabilitas bank karena ROA digunakan untuk mengukur efektifitas perusahaan dalam mendapatkan keuntungan dengan memanfaatkan sebaik-baiknya aktiva yang dimilikinya. Menurut Azwir (2006:6) ROA juga sudah memperhitungkan hutang perusahaan dan pembayaran dividen, selain itu untuk mendapatkan ROA, laba perusahaan yang digunakan adalah laba bersih artinya ROA juga sudah memperhitungkan biaya bunga dan pajak perusahaan, disamping itu juga didasarkan pada alasan bahwa bagi investor atau pemodal adalah seberapa besar laba bersih yang diperoleh perusahaan, sehingga investor dapat mengharapkan berapa besar tingkat kembalian yang bakal diterima, sehingga ROA sangat bermanfaat bagi investor.

10

tersebut biasanya digunakan suatu ukuran yang disebut capital adequacy ratio (CAR) atau rasio minimum perbandingan antara modal risiko dengan aktiva yang mengandung risiko (Kasmir,2012:146).

Capital Adequacy Ratio (CAR) merupakan indikator permodalan harus berada di atas ketentuan BI yaitu minimal 8% dari total asetnya. Capital Adequacy Ratio (CAR) adalah rasio yang digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga (Martono, 2010:84). Selain itu, semakin tinggi permodalan bank maka bank dapat melakukan ekspansi usahanya dengan lebih aman. Adanya ekspansi usaha yang pada akhirnya akan mempengaruhi kinerja keuangan bank tersebut.

11

akan semakin kecil atau menurun kinerja keuangan perbankan. begitu juga sebaliknya, jika BOPO semakin kecil, maka dapat disimpulkan bahwa kinerja keuangan suatu perusahaan (perbankan) semakin meningkat atau membaik (Restiyana,2011:21).

Pemberian kredit yang dilakukan oleh bank mengandung resiko yaitu berupa tidak lancarnya pembayaran kredit atau dengan kata lain disebut kredit bermasalah (Non Performing Loan) yang dialami perbankan juga akan mengakibatkan tersendatnya penyaluran kredit. Banyaknya kredit bermasalah menyebabkan terkikisnya permodalan bank yang dapat dilihat dari angka capital adequacy ratio (CAR) dan menurunnya tingkat keuntungan atau laba yang diperoleh bank, yang dapat dilihat dari angkat return on asset (ROA) (Khasanah, 2013:7).

Terdapat penelitian yang berkaitan dengan pengukuran kinerja perbankan dengan menggunakan rasio keuangan untuk menilai profitabilitas. Dewi (2015), menganalisis pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas (studi kasus pada bank umum swasta nasional yang terdaftar pada bursa efek Indonesia periode 2009-2013). Metode analisis yang digunakan analisis regresi berganda. Dari hasil penelitiannya variabel NIM, LDR berpengaruh positif dan signifikan terhadap ROA, sedangkan BOPO, NPL bepengaruh negatif dan signifikan terhadap ROA.

12

Operasional/Pendapatan Operasional Terhadap Profitabilitas Perbankan (Studi pada Bank Umum yang Terdaftar di Bursa Efek Indonesia). Model analisis yang digunakan adalah analisis regresi linier berganda. Dari hasil penelitiannya variabel CAR, LDR, DPK berpengaruh positif dan signifikan terhadap ROA sedangkan BOPO berpengaruh negatif dan signifikan terhadap ROA.

Penelitian yang dilakukan oleh Bilal (2013) tentang “Influnce of Bank Specific and Macroeconomic Factors on Probability of Commercial Banks: A Case Study of Pakistan” hasil penelitian menunjukan bahwa Bank Size,

NIM, dan GDP berpengaruh terhadap ROA sedangkan CAR, NPL, dan Inflasi tidak memiliki pengaruh terhadap profitabilitas (ROA).

Penelitian Manikam (2013) menganalisis pengaruh Capital Adequacy Ratio (CAR), Net Interest Margin (NIM), Loan to Deposit Ratio (LDR), Non Performing Loan (NPL) dan BOPO Terhadap Profitabilitas Bank Persero di Indonesia Periode 2005-2012. Hasil penelitian menunjukka NPL, NIM, BOPO berpengaruh terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh terhadap ROA.

Penelitian Qin (2012) tentang “Commercial Banks Profitability Position: The Case of Tanzania”, temuannya menunjukan bahwa tidak

13

pada profitabilitas, juga kecukupan modal (CAR) telah menunjukan dampak negatif terhadap profitabilitas.

Penelitian Suroso (2010), menganalisis pengaruh Dana Pihak Ketiga (DPK), BOPO, CAR, dan LDR terhadap Kinerja Keuangan pada Sektor Perbankan yang Go Public di BEI. Model analisis yang digunakan adalah analisis regresi linier berganda. Dari hasil penelitiannya DPK, CAR berpengaruh positif, LDR berpengaruh positif tetapi tidak signifikan dan BOPO berpengaruh negatif dan signifikan terhadap Kinerja Perbankan (ROA).

Penelitian Yuliani (2007) tentang hubungan efisiensi operasional dengan kinerja profitabilitas pada sector perbankan yang go public di BEJ. Tujuan dari penelitian ini adalah untuk mengukur hubungan antara tingkat efisiensi operasional terhadap kinerja profitabilitas perbankan di BEJ. Dalam penelitian ini menggunakan variabel MSDN, CAR, BOPO, LDR. Variabel BOPO berpengaruh signifikan negatif, sedangkan CAR berpengaruh signifikan positif terhadap kinerja profitabilitas perbankan. Variabel MSDN dan LDR tidak berpengaruh signifikan terhadap kinerja profitabilitas perbankan. Penelitian ini menggunakan metode regresi time-series cross-section.

14

kepercayaan masyarakat terhadap kinerja bank. Selain itu, dapat dilihat dari penyaluran kredit perbankan go public yang bersedia menyalurkan kredit dari dana pihak ketiganya kepada pencari dana yang umumnya pelaku usaha. Dengan demikian, dengan adanya kredit maka sektor usaha dapat bergeliat guna memajukan usahanya. Keseriusan bank dalam menjalankan kegiatannya tersebut berdampak pada peningkatan keuntungan yang diperoleh bank. Hal ini terlihat semakin menggembirakan dengan efisiensi (BOPO) yang berhasil ditekan dan angka nya terus menurun dari tahun ke tahun. Sesuai data tersebut, semakin angka efisiensi ditekan maka profitabilitas (ROA) meningkat. Namun bagi bank harus menjalankan kegiatannya sesuai dengan peraturan dengan prinsip prudential yang mana harus menjaga dan mengelola dengan baik kredit yang telah disalurkan untuk meminimumkan kredit bermasalah.

Berdasarkan latar belakang, data empiris serta beberapa penelitian terdahulu yang memilki keterkaitan serta menginspirasi dalam penlitian ini, maka peneliti tertarik untuk membahas lebih lanjut mengenai profitabilitas perbankan dengan judul “ANALISIS PENGARUH CAPITAL ADEQUACY RATIO (CAR ), LOAN TO DEPOSIT RATIO (LDR), NON

PERFORMING LOAN (NPL) DAN BIAYA OPERASIONAL

PENDAPATAN OPERASIONAL (BOPO) TERHADAP RETURN ON

ASSET ( ROA) PADA BANK BANK PERKREDITAN RAKYAT

15

dari variabel independen capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL) dan biaya operasional pendapatan operasional (BOPO) dan variabel dependen return on asset (ROA).

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka perumusan masalah dalam penelitian ini yaitu :

1. Bagaimanakah pengaruh capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL) dan biaya operasional pendapatan operasional (BOPO) secara parsial terhadap return on asset (ROA) pada Bank Perkreditan Rakyat Darmawan Adhiguna Lestari? 2. Bagaimanakah pengaruh capital adequacy ratio (CAR), loan to deposit

ratio (LDR), non performing loan (NPL) dan biaya operasional pendapatan operasional (BOPO) secara simultan terhadap return on asset (ROA) pada Bank Perkreditan Rakyat Darmawan Adhiguna Lestari?

C. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah :

16

terhadap return on asset (ROA) pada Bank Perkreditan Rakyat Darmawan Adhiguna Lestari?

2. Untuk menganalisis apakah terdapat pengaruh capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL) dan biaya operasional pendapatan operasional (BOPO) secara simultan terhadap return on asset (ROA) pada Bank Perkreditan Rakyat Darmawan Adhiguna Lestari?

D. Manfaat Penelitian

1. Kontribusi Teoritis

a. Manfaat bagi peneliti yaitu untuk menambah wawasan tentang seberapa besar pengaruh pemberian kredit, kredit bermasalah terhadap profitabilitas bank.

b. Bagi dunia akademis dan peneliti selanjutnya, semoga dengan sumbangan kecil berupa penelitian ini dapat membantu perkembangan penelitian selanjutnya dan demi kemajuan akademis di bidang perbankan khususnya.

2. Kontribusi Praktisi

17

18

BAB II

TINJAUAN PUSTAKA A.Landasan teori

1. Bank

Menurut Kasmir (2012:3) Bank diartikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang bergerak dibidang keuangan dimana kegiatannya apakah hanya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya.

Menurut Dendawijaya (2009:14) bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial intermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idlefund surplus unit) kepada pihak yang membutuhkan dana atau kekurangan dana (deficit unit) pada waktu yang ditentukan.

Menurut Stuart dalam Martono (2010:20) Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral.

19

Menurut Darmawi (2012:1) yang dimaksud dengan perbankan adalah segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya. Sedangkan bank adalah salah satu badan usaha financial yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

a. Tugas dan Fungsi Bank

Menurut Arthesa (2006:11) tugas dan fungsi bank adalah sebagai penghimpun dan penyalur dana masyarakat. Fungsi tersebut dikenal sebagai intermediasi keuangan, maksud dari fungsi intermediasi (perantara) adalah bahwa perbankan memberikan kemudahan untuk mengalirkan dana dari nasabah yang memiliki kelebihan dana (savers) dengan kedudukan sebagai penabung ke nasabah yang memerlukan dana (borrowers) untuk berbagai kepentingan.

Menurut Martono (2010:20) fungsi bank pada umumnya adalah: 1. Menerima berbagai bentuk simpanan dari masyarakat.

2. Memberikan kredit, baik bersumber dari dana yang diterima dari masyarakat maupun berdasarkan atas kemampuannya untuk memciptakan tenaga beli baru.

20

b. Tujuan Bank

Menurut Arthesa (2006:13) perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

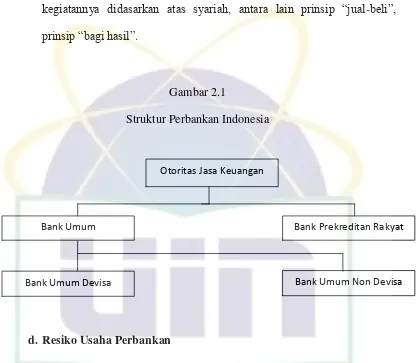

c. Jenis – Jenis Bank

Berdasarkan fungsinya, dalam sistem perbankan Indonesia terdapat tiga subsistem yaitu bank sentral, bank umum dan bank prekreditan rakyat (Darmawi, 2012:1).

1) Bank Sentral adalah bank yang memounyai tugas sebagai pengawas perbankan. Sebegai otoritas moneter, bank sentral tidak melakukan usaha perbankan umum, dalam arti tidak menghimpun dana dari masyarakat, dan tidak memberikan kredit kepada masyarakat. Di Indonesia bank sentral adalah Bank Indonesia.

2) Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang salah satu kegiatannya memberikan jasa dalam lalu lintas pembayaran.

3) Bank Perkreditas Rakyat adalah bank yang melaksanakan kegiatannya secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak boleh memberikan jasa dalam lalu lintas pembayaran.

21

a. Bank Konvensional, yaitu bank umum dan bank perkreditan rakyat yang memakai “bunga uang” sebagai dasar kegiatannya.

b. Bank Syariah, yaitu bank umum dan bank perkreditan rakyat yang kegiatannya didasarkan atas syariah, antara lain prinsip “jual-beli”, prinsip “bagi hasil”.

Gambar 2.1

Struktur Perbankan Indonesia

d. Resiko Usaha Perbankan

Secara garis besar jenis-jenis risiko usaha tersebut dapat dibagi sebagai berikut : (Darmawi, 2012:18)

a. Risiko Kredit

Kegiatan utama adalah memberikan kredit kepada nasabahnya. Ketidaklancaran pembayaran pokok pinjaman dan bunga secara langsung dapat menurunkan kinerja bank.

Otoritas Jasa Keuangan

Bank Umum

Bank Umum Devisa Bank Umum Non Devisa

22

b. Risiko Ekonomi

Kondisi perekonomian dunia maupun nasional dan daerah yang secara langsung akan mempengaruhi iklim usaha perbankan baik dalam perkreditan, pengumpulan dana dari nasabah yang telah dibiayai. Kondisi itu mempengaruhi tingkat bunga dan pendapatan yang diperoleh oleh bank serta berpengaruh pada kemampuan nasabah dalam membayarkan pinjaman dan bunganya. Kondisi ini pada akhirnya akan mempengaruhi tingkat keuntungan bank.

c. Risiko Perubahan Kebijakan Pemerintah

Risiko ini berupa risiko akibat kebijakan pemerintah dibidang fiskal, moneter, dan perbankan yang dapat berubah setiap waktu sesuai dengan perkembangan perekonomian. Ketidakmampuan dalam mengantisipasi perubahan kebijakan pemerintah dapat mempengaruh kegiatan usaha yang pada gilirannya dapat menurunkan kinerja bank. d. Risiko Likuiditas

Risiko ini terjadi akibat penarikan dana yang cukup besar oleh nasabah diluar perhitungan bank, sehingga dapat mengakibatkan kesulitas likuiditas. Hal ini dapat mengurangi tingkat kesehatan bank dan kepercayaan masyarakat.

e. Risiko Operasional

23

sumber dana, pengendalian biaya dan kesalah manajemen. Kondisi ini sangat berpengaruh pada tingkat pendapatan bank.

f. Risiko Persaingan

Ketidakmampuan untuk mengantisipasi persaingan akan berakibat menurunnya pangsa pasar (market share) yang telah dimiliki sehingga mengurangi pendapatan bank.

g. Risiko Tidak Cukupnya Modal

Apabila ketentuan rasio kecukupan modal tidak terpenuhi, akan mengurangi kemampuan ekspansi kredit dan mempengaruhi tingkat kesehatan bank.

h. Risiko Valuta Asing

Sebagai bank devisa, bank mengadakan transaksi mata uang asing. Sedangkan nilai tukar mata uang asing dapat berfluktuasi karena berbagai faktor. Kesalahan dalam memprediksi fluktuasi nilai tukar mata uang asing dapat mengakibatkan kerugian pada bank. i. Risiko Teknologi

24

2. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum (Kasmir, 2012:21).

Menurut Zulfikar (2012:2) BPR adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan atau bentuk lain yang dipersamakan dengan itu dan menyalurkan dana dalam bentuk kredit atau dalam bentuk lain dalam rangka meningkatkan taraf hidup masyarakat yang melaksanakan kegiatan usahanya melalui prinsip konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

25

Menurut Martono (2010:36) usaha-usaha Bank Perkreditan Rakyat (BPR) adalah :

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan, dan/atau bentuk lainnya yang dipersamakan dengan itu.

2) Memberikan kredit kepada pengusaha kecil dan rumah tangga.

3) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. 4) Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia

(SBI), deposito berjangka, sertifikat deposito, dan/atau tabungan pada bank lain. SBI adalah sertifikat yang ditawarkan Bank Indonesia kepada BPR apabila BPR mengalami over likuiditas

Karena keterbatasannya yang dimiliki oleh BPR, maka ada beberapa larangan yang tidak boleh dilakukan BPR (Kasmir, 2012:41). Larangan ini meliputi hal-hal sebagai berikut

1) Menerima simpanan berupa giro 2) Mengikuti kliring

3) Mengikuti kegiatan valuta asing 4) Mengikuti kegiatan perasuransian

26

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalulintas pembayaran. Sedangkan Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalulintas pembayaran.

Dari penjelasan tersebut dapat diketahui perbedaan antara keduanya terletak pada kegiatan memberikan jasa dalam lalu lintas pembayaran. Bank umum memberikan jasa dalam lalulintas pembayaran sedangkan BPR tidak memberikan jasa dalam lalulintas pembayaran.

3. Kinerja Bank

Kinerja (performance) adalah hasil pekerjaan yang dicapai seseorang berdasarkan persyaratan-persyaratan pekerjaan (job requirement). Suatu pekerjaan mempunyai persyaratan tertentu untuk dapat dilakukan dalam mencapai tujuan yang disebut juga sebagai standar pekerjaan (job standard) (Wilson, 2012:231).

Kinerja (performance) merupakan prestasi yang dihasilkan dari suatu proses atau cara bertindak dari suatu fungsi atau lebih (Junaid, 2009:3).

27

atau yang diproyesikan suatu dasar efisiensi, pertanggungjawaban, atau akuntabilitas manajemen, dan semacamnya (Padji, 2006:3).

Penilaian kinerja merupakan proses yang dilakukan perusahaan dalam mengevaluasi kinerja pekerjaan seseorang dalam melaksanakan tugasnya (Mangkuprawira, 2011:231). Penilai dapat dilakukan dengan membandingkan hasil kerja yang dicapai karyawan dengan standar pekerjaan.

Kinerja merupakan hal yang penting yang harus dicapai oleh perusahaan, karena merupakan suatu gambaran tentang kondisi dari suatu perusahaan, sehingga dapat diketahui mengenai baik buruknya keadaan suatu perusahaan yang mencerminkan prestasi kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

28

Menurut Kidwell (1982) dalam Suroso (2010:129) Kinerja perbankan dapat diukur dengan mengunakan rata–rata tingkat bunga pinjaman, rata– rata tingkat bunga simpanan, dan profitabilitas perbankan. Ketiga ukuran tersebut bisa diinterprestasikan secara berbeda, tergantung pada sudut pandang analisisnya, apakah dari sudut pandang pemilik ataukah dari sudut sosial.

a. Penilaian Kinerja Bank

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh pihak manajemen agar dapat memenuhi kewajibannya terhadap para penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh perusahaan.

Penilaian kinerja suatu bank tertentu dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya. Menurut peraturan BI No.13/1/PBI/2011 dikatakan bahwa penilaian kinerja keuangan terdiri atas:

1) Aspek Permodalan (Capital)

29

segera memperoleh perhatian dan penanganan yang serius untuk diperbaiki (Kasmir, 2012:48)

2) Aspek Kualitas Aset (Assets)

Penilaian aset harus sesuai dengan dengan peraturan Bank Indonesia dengan membandingkan antara aktiva produktif. Kemudian rasio penysisihan penghapusan aktiva produktif terhadap produktif diklasifikasikan. Rasio ini dapat dilihat dari necara yang telah dilaporkan secara berkala kepada Bank Indonesia (Kasmir, 2012:48). 3) Aspek Kualitas Manajemen (Management)

Dalam asep ini yang dinilai adalah manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas (Kasmir, 2012:49).

4) Aspek Earning

Merupakan aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan.bank yang sehat adalah nak yang diukur secara rentabilitas yang terus meningkat diatas standar yeng telah ditetapkan (Kasmir, 2012:49).

5) Aspek Likuiditas (Liquidity)

30

b. Tujuan Penilaian Kinerja Bank

Tujuan penilaian kinerja bank menurut Parathon (2012:3)

1. Untuk mengetahui keberhasilan pengelolaan keuangan bank terutama kondisi likuiditas, kecukupan modal dan profitabilitas yang dicapai dalam tahun berjalan maupun tahun sebelumnya. 2. Untuk mengetahui kemampuan bank dalam mendayagunakan

semua aktiva yang dimiliki dalam menghasilkan profit.

3. Untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat pada waktunya serta kemampuan membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

4. Laporan Keuangan Bank

a. Pengertian Laporan Keuangan Bank

Secara umum setiap perusahaan baik itu bank maupun non bank pada suatu periode tertentu akan melaporkan kegiatan keuangannya. Informasi tentang proses keuangan perusahaan, kinerja perusahaan, aliran kas dan informasi lainnya yang berkaitan dengan kegiatan laporan keuangan dapat diperoleh dari laporam keuangan perusahaan.

31

pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepada para pemilik perusahaan atas kinerja yang telah dicapainya serta merupakan laporan akuntansi utama yang mengkomunikasikan informasi kepada pihak-pihak yang berkepentingan dalam membuat analisa ekonomi dan peramalan untuk masa yang akan datang.

Sistem pembukuan akuntansi sangat diperlukan oleh semua lembaga keuangan, untuk mencatat semua transaksi ekonomi yang dilakukan oleh lembaga keuangan yang bersangkutan biasanya setahun sekali pada akhir tahun periode akuntansi (Adyani, 2011:21). Salah satu indikator utama yang dijadikan dasar penelitian adalah laporan keuangan bank di Indonsia. Oleh karena itu, kegiatan usaha suatu bank menurut ketentuan pemerintah harus dinyatakan dalam laporan keuangan yang diterbitkan dan dilaporkan kepada masyarakat dan otoritas moneter sebagai pengawas perbankan nasional.

Laporan keuangan bank menunjukkan kondisi bank secara keseluruhan. Laporan keuangan yang dihasilkan bank diharapkan dapat memberikan informasi tentang kinerja keuangan dan pertanggungjawaban manajemen bank kepada seluruh stake holder bank (Dewi, 2010:18).

32

tersebut.Laporan ini menampilkan sejarah perusahaan yang dikuantitatif dalam nilai moneter. Laporan keuangan yang sering disajikan adalah 1. Neraca,

2. Laporan laba-rugi, 3. Laporan arus kas,

4. Laporan ekuitas pemilik atau pemegang saham.

Menurut kasmir (2008:253) laporan keuangan adalah laporan yang menunjukkan posisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu, maksudnya adalah kondisi keuangan terkini yaitu keadaan keuangan perusahaan pada tanggal tertentu (untuk neraca) dan periode tertentu (untuk laporan laba rugi). Biasanya laporan keuangan dibuat per periode misalnya tiga bulan atau enam bulan untuk kepentingan internal perusahaan. sementara itu, untuk laporan luas dilakukan satu tahun sekali. Selain itu dapat diketahui posisi perusahaan terkini setelah setelah menganalisis laporan keuangan tersebut dianalisis.

33

Dari pernyataan di atas dapat ditarik kesimpulan bahwa laporan keuangan merupakan suatu laporan yang menggambarkan posisi keuangan perusahaan pada suatu periode tertentu, dan hasil usahanya pada periode tertentu digunakan oleh pihak-pihak yang membutuhkan laporan tersebut baik pihak intern maupun pihak ekstern perusahaan. laporan keuangan merupakan sumber informasi yang sangat penting untuk mengetahui dan menganalisa keadaan keuangan keadaan keuangan dari suatu perusahaan dan dari hasil analisis tersebut dapat dijadikan acuan untuk pengambilan keputusan yang tepat.

b. Jenis-Jenis Laporan Keuangan

Jenis-jenis laporan keuangan menurut Kasmir (2008:257) adalah : 1) Neraca (Balance Sheet)

Neraca merupakkan laporan yang menunjukkan posisi keuangan bank pada tanggal tertentu. Posisi keuangan dimaksudkan adalah posisi aktiva (harta), pasiva (kewajiban dan ekuitas) suatu bank. Penyusutan komponen didalam neraca didasarkan pada tingkat likuiditas dan jatuh tempo.

2) Laporan komitmen dan kontinjensi

34

3) Laporan lab rugi

Laporan laba rugi merupakan laporan keuangan bank yang menggambarkan hasil usaha bank dalam suatu periode tertentu.

4) Laporan arus kas

Laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan dengan kegiatan bank, baik yang berpengaruh langsung terhadap kas. Laporan arus kas disusun berdasarkan konsep kas selama periode laporan.

5) Catatan atas laporan keungan

Merupakan yang berisi mengenai posisi Devisa Neto, menurut jenis mata uang dan aktivitas lainnya.

6) Laporan keuangan gabungan dan konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang bank yang bersangkutan baik ynag ada di dalam negeri maupun di luar negeri.

c. Tujuan Laporan keuangan

35

memberikan informasu yang berguna bagi pengambilan keputusan atas perusahaan. dalam pengertian tersbeut yang dicatat dan dilaporkan adalah transaksi atau kejadian ekonomi (kejadian yang berhubungan dengan uang).

Selanjutnya menurut Ikatan Akuntansi Indonesian (2007:3) dalam kerangka dasar pernyataan dasar akuntansi keuangan, merumuskan tujuan laporan keuangan sebagai berikut: “Tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan”. Menurut Kasmir (2008:254) pembuatan laporan keuangan memiliki tujuan tersendiri. Secara umum tujuan pembuatan laporan keuangan suatu bank adalah :

1) Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis-jenis aktiva yang dimiliki.

2) Memberikan informasi keuangan tentang jumlah kewajiban dan jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang. d. Keterbatasan Laporan Keuangan

Adapun keterbatasan laporan keuangan menurut Harahap (2007:90) yaitu:

36

2) Bersifat umum, baik dari sisi informasi maupuun manfaat bagi pihak pengguna. Biasanya informasi khusus yang dibutuhkan oleh pihak tertentu tidak dapat secara langsung dipenuhi semata-mata dari laporan keuangan saja.

3) Tidak luput dari pengguna berbagai pertimbangan dan taksiran. 4) Hanya melaporkan informasij yang materil.

5) Bersifat konservatif dalam menghadapi ketidakpastian, apabila terdapat beberapa kemungkinan yang tidak pasti mengenai penilaian suatu pos, maka dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6) Lebih menekankan pada penyajian transaksi dan peristiwa sesuai dengan substansij dan realitas ekonomi dan bukan hanya bentuk hukumnya (formalitas).

7) Disusun dengan menggunakan istilah-istilah teknis, dimana pemakai laporan keuangan diasumsikan memahami bahasa dan istilah-istilah tersebut, serta mengerti sifat dari informasi yang dilaporkan.

8) Adanya berbagai alternatif metode akuntansi yang dapat dipergunakan sehingga menimbulkan variasi dalam pengukuran sumber daya ekonomis dan tingkat kesuksesan antar perusahaan.

37

5. Return On Asset (ROA)

Menurut Dendawijaya (2009:118) Rasio ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (Laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaannya.

Menurut Riyadi (2006:156) mengungkapkan bahwa yang dimaksud Return On Asset ( ROA) adalah rasio profitabilitas yang menunjukkan perbandingan antara laba dengan total asset bank, rasio ini menunjukkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersangkutan.

Return On Asset (ROA) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan. pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA yang negatif disebabkan laba perusahaan dalam kondisi negatif pula atau rugi. Hal ini menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba (Hakim, 2006:19).

38

dari tahun ke tahun, maka bisa dikatakan perusahaan semakin efisien dalam mengelola bisnisnya.

Menurut Suroso (2010:2) Return On Asset (ROA) digunakan untuk mengukur efisiensi dan efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return On Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return On Asset (ROA) menunjukkan kinerja yang semakin baik, karena tingkat kembalian (return) semakin besar.

Alasan menggunakan ROA dalam penelitian ini mengacu pada penelitian yang dilakukan Rasiah (2010:5) bahwa ROA merupakan indikator utama dalam mengukur efisiensi manajerial. ROA juga menunjukkan bagaimana kemampuan manajemen bank mengkonversi asset perusahaan nya menjadi pendapatan. Dan ROA adalah pengukuran berharga dalam mengukur profitabilitas antara satu bank komersil dengan bank lainnya dalam sebuah sistem secara keseluruhan.

Secara matematis ROA dapat dirumuskan sebagai berikut (Dendawijaya, 2009:118).

Laba Sebelum Pajak

ROA = x 100%

Total Asset

39

Dalam rangka mengukur tingkat kesehatan bank, terdapat perbedaan kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan adalah laba setelah pajak, sedangkan dalam sistem CAMEL, laba yang diperhitungkan adalah laba sebelum pajak (Dendawijaya, 2009:118)

6. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana dari masyarakat, pinjaman (utang), dan lain-lain. (Dendawijaya, 2009:121)

40

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko, misalkan kredit yang diberikan bank (Paraditha, 2014:35).

Menurut Kasmir (2012:146) Capital Adequacy Ratio (CAR) adalah ketentuan permodalan, yaitu rasio minimum perbandingan antara modal risiko dengan aktiva yang mengandung risiko. Pada saat ini, CAR yang harus dipenuhi oleh bank adalah minimum sebesar 12%. Ketentuan ini berlaku di Indonesia berdasarkan ketentuan Bank for Internasional Settlements (BIS).

Menurut Martono (2010:84) Capital Adequacy Ratio (CAR) adalah rasio yang digunakan untuk mengukur kemampuan permodalan yang ada untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga.

Capital Adequacy Ratio yaitu rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank. Untuk saat ini minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Resiko (ATMR), atau ditambah dengan Risiko Pasar dan Risko Operasional, ini tergantung pada kondisi bank yang bersangkutan. CAR yang ditetapkan oleh Bank Indonesia ini, mengacu pada ketentuan/ standar internasional yang dikeluarkan oleh Banking for International Settlement (Riyadi, 2006:161).

41

Indonesia menetapkan CAR yaitu kewajiban penyediaan modal minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari aktiva tertimbang menurut risiko (ATMR). ATMR adalah nilai total masing aktiva bank setelah dikalikan dengan masing-masing bobot risiko aktiva tersebut.

Secara matematis CAR dapat dirumuskan sebagai berikut (Dendawijaya, 2009:121).

Modal Bank

CAR = x 100%

ATMR

7. Loan to Deposit Ratio (LDR)

Menurut Dendawijaya (2009 : 116), menyebutkan pengertian loan to deposit ratio (LDR) adalah ”rasio antara jumlah kredit yang diberikan bank

dengan dana yang diterima oleh bank”.

Loan to Deposit Rasio (LDR) adalah rasio kinerja bank untuk mengukur likuiditas bank dalam memenuhi kebutuhan dana yang ditarik oleh masyarakat dalam bentuk tabungan, giro dan deposito (Suroso, 2010:6).

42

untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit.

Menurut Martono (2010:82) Loan to deposit ratio rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menamkan dananya dengan kredit-kredit yang telah diberikan kepada para debiturnya. Semakin tinggi rasionya semakin tinggi likuiditasnya.

Sedangkan Kasmir (2008 : 290) menyatakan bahwa “loan to deposit ratio merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan”.

Menurut Kasmir (2008 : 290), besarnya loan to deposit ratio (LDR) menurut peraturan pemerintah maksimum adalah 110%. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.Rasio ini juga merupakan indikator kerawanan dan kemampuan dari suatu bank.

Adapun batasan yang diberikan BI untuk LDR yang nilainya lebih dari 110% (>110%) maka skor nya adalah nol. Sedangkan untuk yang kurang dari 110% (<110%) maka skor nya adalah lima.

43

dana yang dimiliki bank tidak mencukupi karena dana tersebut telah tersalurkan melalui kredit. Dampak negatif akan diterima bank karena kepercayaan merupakan hal utama dalam bisnis bank.

Secara matematis LDR dapat dirumuskan sebagai berikut (Dendawijaya, 2009:119).

Total Kredit

LDR = x 100%

Dana Pihak Ketiga

Apabila LDR perbankan meningkat maka dapat dikatakan bahwa perbankan tersebut menjalankan fungsinya sebagai lembaga intermediasi karena meningkatnya jumlah kredit yang disalurkan perbankan kepada masyarakat. Peningkatan LDR disertai dengan meningkatnya kredit menyebabkan likuiditas perbankan menurun karena dana tersebut dipergunakan untuk penyalurkan kredit. Penurunan likuiditas ini, menyebabkan perbankan berusaha untuk mendapatkan dana dari masyarakat dengan meningkatkan suku bunga simpanan, dalam hal ini adalah suku bunga deposito. Artinya, apabila terjadi peningkatan pada LDR perbankan maka suku bunga deposito perbankan cenderung meningkat. Sebaliknya, apabila terjadi penurunan pada LDR perbankan maka suku bunga deposito perbankan cenderung menurun (Dwiastuti, 2006).

8. Non Performing Loan (NPL)

44

dalam kolektibilitas 3 sampai dengan 5. Jika NPL suatu bank selalu tinggi maka akan mempengaruhi permodalan bank tersebut karena dengan NPL yang tinggi akan membuat bank mempunyai kewajiban untuk memenuhi PPAP yang terbentuk.

Menurut Arthesa (2006:181) kredit bermasalah secara umum adalah semua kredit yang mengandung resiko tinggi atau kredit bermasalah adalah kredit-kredit yang mengandung kelemahan atau tidak memenuhi standar kualitas yang telah ditetapkan oleh bank

Menurut Indrawan (2013:37) Non Performing Loan (NPL) piutang yang tak tertagih atau mempunyai kriteria kurang lancar, diragukan karena mengalami kesulitan pelunasan akibat adanya faktor-faktor tertentu.

Dari pengertian diatas dapat dikatakan bahwa NPL mencerminkan risiko kredit, semakin kecil NPL semakin kecil pula resiko kredit yang ditanggung pihak bank. besarnya non performing loan yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5% (Riyadi, 2006:161).

Menurut Dahlan Siamat (2005:361) persyaratan yang ketat dalam kebijakan kredit akan mengurangi kemungkinan terjadinya kredit bermasalah, namun tidak akan menghilangkan timbulnya masalahmasalah seperti terjadinya default risk atau penunggakan pembayaran.

Secara matematis NPL dapat dirumuskan sebagai berikut (Riyadi, 2006:161).

Kredit Bermasalah

NPL = x 100%

45

Dalam dunia perbankan perbankan internasional, kredit dikategorikan ke dalam kredit bermasalah apabila (Sutojo, 2008:13):

1) Terjadinya keterlambatan pembayaran bunga dan/ atau kredit induk lebih dari 90 hari sejak tanggal jatuh temponya.

2) Tidak dilunasi sama sekali.

3) Diperlukan negosiasi kemali atas syarat pembayaran kembali kredit dan bunga yang tercantum dalam perjanjian kredit.

9. Biaya Operasional Pendapatan Operasional (BOPO)

Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) sering disebut rasio efisiensi yang digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional (Ponco, 2008:22).

Rasio BOPO menunjukkan efisiensi bank dalam menjalankan usaha pokoknya, terutama kredit, dimana sampai saat ini pendapatan bankbank di Indonesia masih didominasi oleh pendapatan bunga kredit. Semakin kecil BOPO menunjukkan semakin efisien bank dalam menjalankan aktivitas usahanya. Bank yang sehat rasio BOPO nya kurang dari 1 sebaliknya bank yang kurang sehat rasio BOPO nya lebih dari 1(Wibowo, 2013:4).

46

sebagai perantara, yaitu menghimpun dan menyalurkan dana (misalnya dana masyarakat), maka biaya dan pendapatan operasional bank di dominasi oleh biaya bunga dan hasil bunga.

Menurut Martono (2010:85) Biaya operasional dan pendapatan operasional (BOPO) rasio ini digunakan untuk mengukur pebandingan biaya operasi atau biaya intermediasi terhadap pendapatan operasi yang diperoleh bank. Semakin kecil angka rasio BOPO, maka semakin baik kondisi bank tersebut.

Secara matematis BOPO dapat dirumuskan sebagai berikut (Dendawijaya, 2009:120).

Biaya Operasional

BOPO = x 100%

Pendapatan Operasional

47

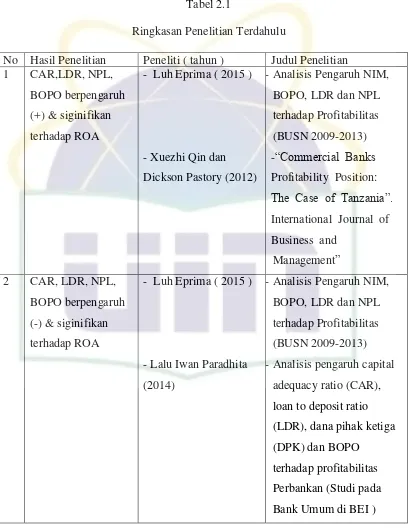

B. Penelitian Terdahulu

Berikut disajikan ringkasan penelitian terdahulu yang tampak pada tabel 2.1 sebagai berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

48

49

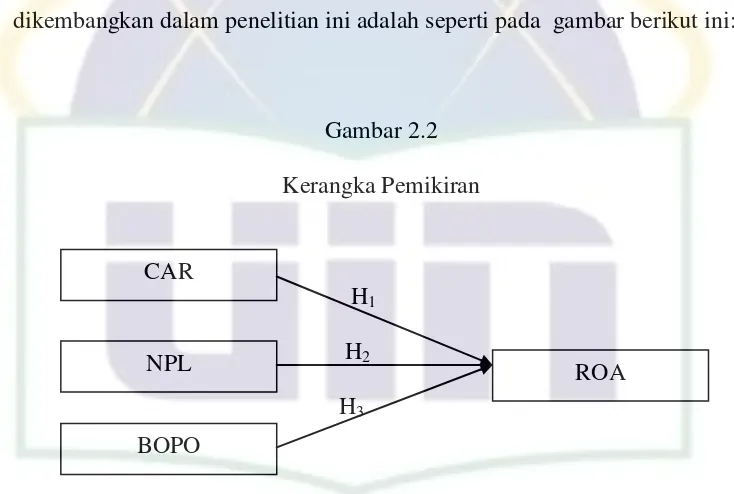

C.Kerangka Pemikiran

Penelitian ini menggunakan variabel independen yaitu capital cdequacy ratio , non performing loan, loan to deposite ratio, beban operasional dan pendapatan operasional sedangkan variabel dependennya adalah return on asset.

Kerangka pemikiran teoritis yang akan dikembangkan dalam penelitian ini mengacu pada telaah berbagai pustaka yang telah dilakukan. Berdasarkan hasil telaah pustaka tersebut di atas, kerangka pemikiran teoritis yang akan dikembangkan dalam penelitian ini adalah seperti pada gambar berikut ini:

Gambar 2.2 Kerangka Pemikiran

H1 H2 H3

CAR

NPL

BOPO

50

D.Hipotesis

Berdasarkan teori dan kerangka pemikiran tersebut, maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang harus dibuktikan kebenarannya, adapun hipotesis yang dirumuskan dalam penulisan ini adalah sebagai berikut:

1. Hipotesis Goodness of fit ( Uji kesesuaian/ kelayakan model penelitian ) Ho : b1,b2,b3,b4, = 0 : Tidak terdapat pengaruh secara simultan antara

variabel capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL), biaya operasional pendapatan operasional (BOPO) terhadap return on asset (ROA).

Ha : b1,b2,b3,b4, ≠ 0 : Terdapat pengaruh secara simultan antara variabel capital adequacy ratio (CAR), loan to deposit ratio (LDR), non performing loan (NPL), biaya operasional pendapatan operasional (BOPO) terhadap return on asset (ROA).

2. Hipotesis secara parsial

Ho : b1 = 0 : Tidak terdapat pengaruh secara parsial antara variabel capital adequacy ratio (CAR) terhadap return on asset (ROA).

Ha : b1 ≠ 0 : Terdapat pengaruh secara parsial antara variabel capital adequacy ratio (CAR) terhadap return on asset (ROA).

51

Ha : b2 ≠ 0 : Terdapat pengaruh secara parsial antara variabel loan to deposit ratio (LDR) terhadap return on asset (ROA).

Ho : b3 = 0 : Tidak terdapat pengaruh secara parsial antara variabel non performing loan (NPL) terhadap return on asset (ROA). Ha : b3 ≠ 0 : Terdapat pengaruh secara parsial antara variabel non

performing loan (NPL) terhadap return on asset (ROA). Ho : b4 = 0 : Tidak terdapat pengaruh secara parsial antara variabel biaya

operasional pendapatan operasional (BOPO) terhadap return on asset (ROA).

52 BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini menggunakan jenis data sekunder dan bersifat kuantitatif yang berasal dari laporan keuangan bulanan dan laporan keuangan publikasi BPR Darmawan Adhiguna lestari antara bulan januari 2010 sampai dengan desember 2014 serta laporan publikasi Bank Indonesia. Beberapa data lainnya juga dapat diambil di Bank Indonesia. Pemilihan lokasi penelitian ini karena dianggap sebagai rujukan yang tepat dalam memperoleh data yang diperlukan berupa laporan keuangan serta dokumen penunjang lain yang berkaitan dengan penelitian ini.

Pada penelitian ini membahas variabel-variabel independen (variabel bebas) nya yakni kredit yang disalurkan dengan rasio CAR (X1), LDR (X2), NPL (X3), dan BOPO (X4). Sedangkan variabel dependen (variabel terikat) yakni ROA (Y).

B.Metode Penentuan Sampel

53

yang digunakan dalam penelitian ini data sekunder yaitu data time series atau data runtut waktu yang tersedia di Laporan Publikasi Bank Indonesia maka populasi yang diambil adalah Laporan Publikasi Bank Indonesia dengan sampel data bulanan periode Januari 2010 hingga Desember 2014 Bank Perkreditan Rakyat Darmawan Adhiguna Lestari. C.Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Studi Kepustakaan

Untuk dapat memperoleh landasan dan konsep yang kuat agar dapat memecahkan permasalahan, maka panelis mengadakan penelitiian kepustakaan dengan mengumpulkan literature-literature ilmiah, beberapa buku, artikel, serta jurnal yang berhubungan dengan topik ini.

2. Data Sekunder

Pengumpulan data dan keterangan seperti laporan keuangan, dan data lain yang berhubungan dengan penelitian ini, diperoleh dari BPR Darmawan Adhiguna Lestari.

Penelusuran data dilakukan dengan dua cara, yakni:

a) Penelusuran secara manual untuk data dalam format kertas hasil cetakan.