PENGARUH DANA ALOKASI UMUM TERHADAP PRODUK

DOMESTIK REGIONAL BRUTO DAN TINGKAT

KEMISKINAN DI KABUPATEN BOGOR

SUYOTO

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN MENGENAI TUGAS AKHIR DAN

SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tugas akhir Pengaruh Dana Alokasi Umum terhadap Produk Domestik Regional Bruto dan Tingkat Kemiskinan di Kabupaten Bogor adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, Pebruari 2009

Suyoto

ABSTRACT

SUYOTO. Correlation between the General Allocation Fund (DAU) with Gross Domestic Regional Product and Degree of Poverty in Bogor Region. Under direction of SRI HARTOYO and HARIANTO

Indonesia’s system and characteristic of development designed in top-down and centralistic development system in Orde Baru era. The weakness of centralistic development are neglectful of initiative and participation from the Regional Government and local peoples, although centralistic development get success to result of important things for people of Indonesia. Government has three functions: distribution, stabilization and allocation. Distribution and stabilization functions will more effective if it handled by central government, and allocation function handled by regional government.

In reformation era, there are some changes in government system in Indonesia, from centralistic to decentralistic government. Decentralization is applied under the law No. 22 year of 1999 and changed by the law No. 32 year of 2004 about Regional Government. This system is also governed by the law No. 25 year of 1999 and changed by the law No. 33 year of 2004 about the Financial Balance between Central Government and Regional Government. The implementation of that law is implemented by Government Regulation No. 55 year of 2005 about the Funding Balance. That law and regulation support the Regional Government to implement decentralization system. Funding balance consists: the General Allocation Fund (DAU), the Specific Allocation Fund (DAK) and the Shared Revenue Fund (DBH). The aim of the funds transfer is to reduce financial discrepancies between the center and the regions as well as between regions and to reduce interregional discrepancies in public services provision. Particularly in regard to financial matters, the central government has the responsibility to ensure the balance of fund allocations to each region.

Proportion of DAU compare to Regional Budget (APBD) in Bogor Region is 55 percent (from year 2001 to 2007). Growth of Gross Domestic Regional Product influenced by Balance Budget instruments as DAU, DBH and Genuine Regional Revenue (PAD) have impact to increasing of consumption (C) and net trading activity (NX). Growth of Gross Domestic Regional Product and interest rate don’t have a significant impact to investment flow in Bogor Region, but investment activity influenced by investment climate and simplification of license procedure. Also, the implementation of Balance Budget has not give an impact yet in reducing poverty. Average poverty level in Bogor Region is about 20 percen (from year 2001 to 2007), this level is above the national average of poverty, which is about 16.89 percent. Bogor Regional’s budget allocation for routine activity about 53 percent and development budget about 47 percent.

RINGKASAN

SUYOTO. Pengaruh Dana Alokasi Umum terhadap Produk Domestik Regional Bruto dan Tingkat Kemiskinan di Kabupaten Bogor. Dibimbing oleh SRI HARTOYO dan HARIANTO.

Pembangunan pada masa Orde Baru dilakukan secara sentralistik dan bersifat top down, dari tahap perencanaan sampai dengan tahap implementasi. Sistem pembangunan sentralistik tersebut walaupun satu sisi bisa dikatakan cukup efektif namun di sisi lain mengandung kelemahan yang sangat mendasar yaitu partisipasi dan inisiatif pemerintah daerah dan masyarakat lokal diabaikan. Pemerintah pada hakikatnya mengemban tiga fungsi utama yakni fungsi distribusi, fungsi stabilisasi, dan fungsi alokasi. Fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif dan tepat dilaksanakan oleh Pemerintah Pusat, sedangkan fungsi alokasi oleh Pemerintahan Daerah yang lebih mengetahui kebutuhan, kondisi, dan situasi masyarakat setempat.

Pada saat era reformasi bergulir, terjadi perubahan yang sangat mendasar dalam sistem pemerintahan di Indonesia, yaitu diantaranya perubahan dari sistem pemerintahan yang bersifat sentralisasi menjadi desentralisasi. Sistem desentralisasi tersebut diatur dengan Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian diperbaharui dengan Undang-Undang No. 32 Tahun 2004 serta Undang-Undang No. 25 Tahun 1999 dan diperbaharui dengan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Implementasi undang-undang, dijabarkan dalam Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan. Kedua undang-undang tersebut telah memberikan otonomi bagi Pemerintah Daerah dan dukungan sistem keuangan pada pelaksanaan otonomi tersebut. Dana perimbangan merupakan dukungan dana dari pemerintah pusat dalam bentuk Dana Alokasi Umum (DAU), Dana Alokasi khusus (DAK) dan Dana Bagi Hasil (DBH).

Analisis pengaruh DAU terhadap PDRB digunakan analisis model simultan (Simultaneous-Equation Models), analisis tersebut dilakukan untuk menunjukkan pola hubungan antar variabel yang berlaku dalam parameter PDRB. Pendugaan dalam parameter PDRB menggunakan model analisis Two Stage Least Square (TSLS). Sedangkan dalam menganalisis pengaruh implementasi APBD terhadap tingkat kemiskinan dalam pendugaannya digunakan model analisis

Ordinary Least Square (OLS). Untuk memperkuat hasil pendugaan parameter pada persamaan PDRB dan persamaan tingkat kemiskinan, dilakukan juga analisis elastisitas.

interdepedensi. Pengujian siginifikansi diperoleh nilai Fhitung sebesar 317,74 dengan probabilitas sebesar 0,00000 atau kurang dari α=0,01, hal ini menunjukkan bahwa variabel PDRB berpengaruh positif dan signifikan terhadap konsumsi. Analisis elastisitas PDRB terhadap konsumsi diperoleh nilai sebesar 1,19 yang berarti bahwa jika PDRB mengalami pertumbuhan sebesar 1%, maka komsumsi masyarakat akan tumbuh sebesar 1,19 persen.

Hasil analisis pada persamaan investasi (I) diperoleh koefisien determinasi sebesar 0,0863, hal ini menunjukkan bahwa hanya 8,63 persen variasi yang terjadi pada variabel investasi dapat dijelaskan oleh PDRB dan suku bunga, sedangkan sisanya dijelaskan oleh variabel lain di luar model. PDRB mempengaruhi investasi secara positif, yang ditunjukkan melalui koefisien regresi yang bertanda positif, sedangkan suku bunga mempengaruhi investasi secara negatif yang ditunjukkan melalui koefisien regresi yang bertanda negatif. Hal ini berarti bahwa jika PDRB meningkat, maka akan mempengaruhi peningkatan jumlah investasi, sedangkan peningkatan suku bunga sebesar 1 persen, maka akan mempengaruhi penurunan nilai investasi di Kabupaten Bogor sebesar Rp 44,3 miliar. Uji t diperoleh nilai thitung PDRB sebesar 0,317597 dengan probabilitas sebesar 0,3769 dan thitung suku bunga sebesar -0,149242 dengan probabilitas sebesar 0,4414. Karena nilai probabilitas kedua variabel tersebut masing-masing lebih dari

α=0,01, berarti variabel PDRB dan suku bunga tidak berpengaruh nyata terhadap investasi. Sedangkan pengujian signifikansi diperoleh nilai Fhitung sebesar 0,174338, dengan probabilitas sebesar 0,841162 atau lebih besar dari α=0,01, maka seluruh variabel yaitu PDRB dan suku bunga secara serempak tidak signifikan mempengaruhi investasi. Sedangkan analisis elastisitas PDRB terhadap investasi diperoleh nilai sebesar 8,76 yang berarti bahwa jika PDRB mengalami pertumbuhan sebesar 1 persen, maka investasi swasta akan meningkat sebesar 8,76 persen.

Hasil analisis pada persamaan aktivitas perdagangan (NX) diperoleh nilai koefisien determinasi sebesar 0,8519, hal ini menunjukkan bahwa 85,19 persen variasi yang terjadi pada variabel aktivitas perdagangan dapat dijelaskan oleh PDRB. Variabel PDRB mempengaruhi aktivitas perdagangan bersih secara positif, yang ditunjukkan melalui koefisien regresi yang bertanda positif, hal ini berarti bahwa jika PDRB meningkat maka akan mempengaruhi peningkatan jumlah aktivitas perdagangan bersih di Kabupaten Bogor. Uji t diperoleh nilai thitung sebesar 9,420817, dengan probabilitas sebesar 0.0000 atau kurang dari

α=0,01, maka antara variabel PDRB dengan aktivitas perdagangan terdapat hubungan interdepedensi. Pengujian signifikansi diperoleh nilai Fhitung sebesar 98,74215 dengan probabilitas sebesar 0.00000 atau kurang dari α=0,01, maka variabel PDRB mempengaruhi aktivitas perdagangan secara signifikan. Sedangkan analisis elastisitas PDRB terhadap aktivitas perdagangan diperoleh nilai sebesar 1,05 yang berarti bahwa jika PDRB mengalami pertumbuhan sebesar 1 persenmaka aktivitas perdagangan di Kabupaten Bogor akan meningkat sebesar 1,05 persen.

ABD, Pengangguran dan Inflasi secara bersama-sama berpengaruh secara signifikan terhadap keragaman Kemiskinan di Kabupaten Bogor. Variabel Anggaran Bantuan Desa (ABD) mempuyai pengaruh negatif dan signifikan, hal ini ditunjukkan melalui koefisien regresi yang bertanda negatif serta dengan nilai thitung sebesar -1.45752 dan probabilitas 0.0853 atau kurang dari α=0,01. Hal ini berarti bahwa jika terjadi kenaikan anggaran (ABD) yang ditujukan untuk program pemberantasan kemiskinan maka akan berdampak terhadap pengurangan angka kemiskinan. Variabel pengangguran (U) mempunyai pengaruh positif dan signifikan, hal ini ditunjukkan melalui koefisien regresi yang bertanda positif dengan nilai thitung sebesar 1.408253 dan probabilitas 0.0169 atau kurang dari

α=0,01 yang berarti bahwa jika terjadi peningkatan angka pengangguran, maka akan berdampak terhadap peningkatan angka kemiskinan. Sedangkan variabel inflasi (Inf) mempunyai pengaruh positif dan tidak signifikan, hal ini ditunjukkan melalui koefisien regresi yang bertanda positif serta dengan nilai thitung sebesar 0.677082 dan probabilitas 0.2531 atau kurang dari α=0,01 yang berarti bahwa setiap terjadi peningkatan inflasi sebesar 1 persen maka akan mempunyai dampak terhadap peningkatan angka kemiskinan sebesar 3461 angka kemiskinan. Sedangkan analisis elastisitas ABD terhadap tingkat kemiskinan (Pov) diperoleh nilai sebesar 0,0526, hal ini berarti bahwa jika ABD ditingkatkan sebesar 1 persen maka tingkat kemiskinan akan berkurang sebesar 0,053 persen. Sedangkan analisis elastisitas pengangguran (U) terhadap tingkat kemiskinan diperoleh nilai sebesar 1,024 yang berarti bahwa jika angka pengangguran mengalami peningkatan sebesar 1 persen maka tingkat kemiskinan di Kabupaten Bogor akan meningkat sebesar 1,024 persen.

© Hak Cipta milik IPB, tahun 2009

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB

PENGARUH DANA ALOKASI UMUM TERHADAP PRODUK

DOMESTIK REGIONAL BRUTO DAN TINGKAT

KEMISKINAN DI KABUPATEN BOGOR

SUYOTO

Tugas Akhir

sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Magister Manajeman Pembangunan Daerah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul : Pengaruh Dana Alokasi Umum Terhadap Produk Domestik Regional Bruto dan Tingkat Kemiskinan di Kabupaten Bogor

Nama : Suyoto

NRP : H251064025

Disetujui

Komisi Pembimbing

Dr. Ir. Sri Hartoyo, M.S Dr. Ir. Harianto, M.S. Ketua Anggota

Diketahui

Ketua Program Studi Dekan Sekolah Pascasarjana Manajemen Pembangunan Daerah

Dr. Ir. Yusman Syaukat, M.Ec. Prof. Dr. Ir. Khairil A. Notodiputro, M.S

PRAKATA

Puji syukur penulis panjatkan kehadirat Alloh SWT yang telah membuka pintu hidayah dan memberi berbagai kemudahan sehingga penulis dapat menyelesaikan studi dan penulisan kajian pembangunan daerah ini sebagai salah satu syarat untuk memperoleh gelar Magíster Profesional pada Program Studi Manajemen Pembangunan Daerah, Sekolah Pascasarjana Institut Pertanian Bogor.

Penulis ucapkan terima kasih kepada Dr. Ir. Sri Hartoyo, MS dan Dr. Ir. Harianto, MS, selaku komisi pembimbing atas masukan dan saran yang telah diberikan kepada penulis selama penyusunan tesis ini. Penulis juga mengucapkan terima kasih kepada Dr. Ir. Yusman Syaukat, MEc selaku Ketua Program MPD beserta jajarannya serta ucapan terima kasih tidak lupa saya sampaikan kepada Kantor Menko Perekonomian yang telah memberikan kesempatan dan fasilitas beasiswa untuk mengikuti program ini. Ucapan terima kasih juga penulis sampaikan kepada istriku tercinta Yuli Ana Lastari dan buah hati tersayang Iffatunisa Sekar Widinanti dan Naufal Muhammad Alfajri, atas dukungan dan doa selama penulis mengikuti program studi serta dalam menyelesaikan tesis ini. Ungkapan terima kasih juga disampaikan kepada semua pihak yang telah membantu dalam penulisan tesis ini yang tidak bisa penulis sebutkan satu per satu.

Semoga karya ilmiah ini bermanfaat.

Bogor, Pebruari 2009

RIWAYAT HIDUP

Penulis di lahirkan di Karanganyar-Solo pada tanggal 30 Desember 1974 dari pasangan Bapak Wijiarto dan Ibu Kardiyem. Menikah pada tahun 2000 dengan Yuli Ana Lastari, dan sekarang dikaruniai dua orang putra bernama Iffatunisa Sekar Widinanti dan Naufal Muhammad Alfajri.

Memperoleh pendidikan dari SD sampai SMP di Karanganyar, sedangkan SMA di SMAN 5 Solo. Setelah lulus SMA, penulis memperoleh kesempatan melanjutkan belajar di sekolah kedinasan Sekolah Tinggi Akuntansi Negara-Program Diploma Keuangan Jakarta (STAN-Prodip Jakarta) dalam program studi Anggaran Negara, lulus pada tahun 1995/1996. Gelar sarjana diperoleh pada tahun 2002 dari Sekolah Tinggi Ilmu Ekonomi Tridharma Bandung jurusan Akuntansi.

Penulis memperoleh kesempatan melanjutkan pendidikan pascasarjana dengan beasiswa dari Kantor Menko Perekonomian pada tahun 2007 dalam Program Studi Manajemen Pembangunan Daerah pada Sekolah Pascasarjana Institut Pertanian Bogor.

DAFTAR ISI

Halaman

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ... xviii

1 PENDAHULUAN ... 1

2.2 Keuangan Negara dan Daerah ... 10

2.3 Produk Domestik Regional Bruto (PDRB) ... 11

2.4 Dana Perimbangan .………..………... 2.4.1 Dana Bagi Hasil (DBH) ……….…………... 2.4.2 Dana Alokasi Umum (DAU) ……… 2.4.3 Dana Alokasi Khusus (DAK) ……… 13 13 14 16 2.5 Definisi Kemiskinan ………..…… 17

3 METODE KAJIAN ……… 19

3.1 Kerangka Pemikiran ………... 19

3.2 Lokasi dan Waktu Kajian ... 20

3.3 Metode Pengumpulan Data ... 22

3.4 Model Analisis ... 22

3.4.1 Menganalisis Kontribusi Penerimaan DAU terhadap PDRB 22 3.4.2 Evaluasi Strategi-strategi Mengurangi Ketergantungan Terhadap DAU ... 25

3.4.3 Pengaruh Implementasi APBD terhadap Tingkat Kemiskinan ... 26

4 KONDISI UMUM KABUPATEN BOGOR ………. 29

4.1 Kondisi Geografis dan Administrasi Kabupaten Bogor ... 29

4.2 Kependudukan dan Sumber Daya Manusia ... 30

4.3 Ekonomi dan Sosial ... 31

4.4 Sarana dan Prasarana Wilayah ... 32

4.5 Potensi Pendapatan Asli Daerah ... 34

5 HASIL DAN PEMBAHASAN ……….. 36

5.1 Hubungan antara Penerimaan DAU dengan Pertumbuhan PDRB ... 36

5.1.1 Uji Asumsi Klasik ... 5.1.1.1 Uji Multikolinearitas ... 5.1.1.2 Uji Heterokedastisitas ... 5.1.1.3 Uji Autokorelasi ... 36 36 37 37 5.1.2 Pendugaan Parameter Model Simultan ... 5.1.2.1 Persamaan Konsumsi ... 5.1.2.2 Persamaan Investasi ... 5.1.2.3 Persamaan Aktivitas Perdagangan ... 37 38 39 40 5.2 Hubungan Implementasi APBD terhadap Tingkat Kemiskinan ... 5.2.1 Uji Asumsi Klasik ... 5.2.2 Pendugaan Parameter Kemiskinan ... 41 41 42 6 STRATEGI DAN PROGRAM MENGURANGI ANGKA KEMISKINAN DAN KETERGANTUNGAN APBD TERHADAP DAU ... 44

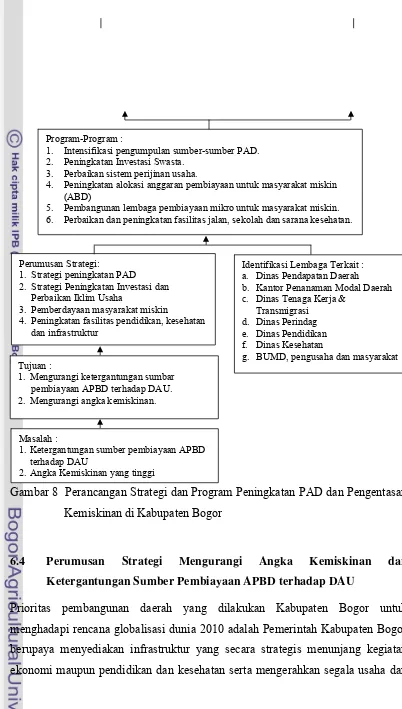

6.1 Visi Pemerintah Daerah Kabupaten Bogor ………... 6.2 Misi Pemerintah Daerah Kabupaten Bogor ……….. 44 44 6.3 Perancangan Strategi dan Program dengan Logical Framework Approach (LFA) ... 44 6.4 Perumusan Strategi Mengurangi Angka Kemiskinan dan

Ketergantungan Sumber Pembiayaan APBD terhadap DAU ……... 6.4.1 Strategi Peningkatan Pendapatan Asli Daerah (PAD) ... 6.4.2 Strategi Peningkatan Investasi dan Perbaikan Iklim Usaha ... 6.4.3 Strategi Pemberdayaan Masyarakat Miskin ...

6.4.4 Strategi Peningkatan Fasilitas Pendidikan, Kesehatan dan

Infrastruktur ... 55

6.5 Perencanaan Program Peningkatan PAD ... 56

6.6 Perencanaan Program Pengentasan Kemiskinan ... 58

6.7 Rencana Proyek/Kegiatan dan Estimasi Biaya ... 61

6.8 Monitoring dan Evaluasi Pelaksanaan Proyek/Kegiatan ... 61

6 KESIMPULAN DAN SARAN ... 63

7.1 Kesimpulan ... 63

7.2 Implikasi Kebijakan ... 64

7.3 Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Halaman

1 Sepuluh Besar APBD di Jawa Barat ... 21

2 Jumlah Penduduk Kabupaten Bogor Menurut Status Pendidikan dan Jenis Kelamin Tahun 2005 ... 30

3 Rata-rata APBD, DAU dan Pertumbuhan PDRB Kabupaten Bogor …….. 32

4 Jumlah Sarana Pendidikan di Kabupaten Bogor Tahun 2005 ... 33

5 Hasil Estimasi Persamaan Konsumsi ... 38

6 Hasil Estimasi Persamaan Investasi ... 39

7 Hasil Estimasi Persamaan Aktivitas Perdagangan ... 40

8 Hasil Pendugaan Parameter Kemiskinan ………... 42

9 Rasio Kemandirian Keuangan Kabupaten Bogor Tahun 1983 s.d. 2007 ... 48

DAFTAR GAMBAR

Halaman

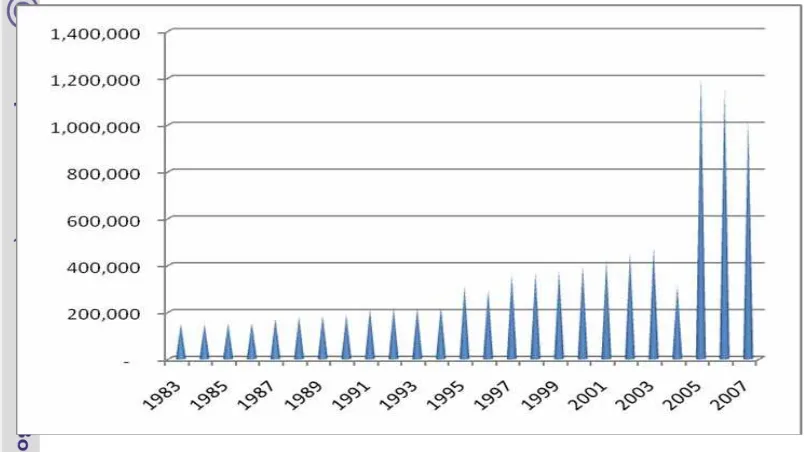

1 Grafik Angka Kemiskinan di Kabupaten Bogor Tahun 1983 s.d. 2007 ... 6

2 Pola kewenangan dan hubungan keuangan antara pusat dan daerah pasca otonomi daerah ... 10

3 Pola Hubungan Pertumbuhan PDRB dengan Angka Kemiskinan …... 20

4 Rasio DAU Terhadap APBD Kabupaten Bogor Tahun 2000 s.d. 2007 ... 21

5 Diagram Alur Metode Logical Framework Approach ………... 28

6 Peta Batas Wilayah Kabupaten Bogor Bogor ……… 29

7 Target dan Realisasi Pajak Daerah Kabupaten Bogor Tahun 1999 s.d. 2006 ………. 35

DAFTAR LAMPIRAN

Halaman

1 Hasil Regresi dan Uji Asumsi Klasik Pendugaan Parameter Model

Simultan ……….. 68

2 Hasil Regresi dan Uji Asumsi Klasik Pendugaan Parameter Kemiskinan . 74 3 Data APBD, PDRB dan Dana Perimbangan Kabupaten Bogor tahun 1983 s.d. 2007 ………... 76

4 Data PDRB, Konsumsi, Investasi, DAU, DBH, PAD dan NX Riil ……… 78

5 Data Kemiskinan, ABD dan Penerimaan Pemerintah Riil ……... 79

6 Jenis PAD Kabupaten Bogor ... 80

7 Identifikasi Model ... 82

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan pada masa Orde Baru dilakukan secara sentralistik, dari tahap perencanaan sampai dengan tahap implementasi ditentukan oleh pemerintah pusat dan dilaksanakan oleh pemerintah daerah yang merupakan perpanjangan tangan dari pemerintah pusat. Sistem pembangunan sentralistik tersebut walaupun satu sisi bisa dikatakan cukup berhasil yaitu ditandai dengan adanya stabilitas harga, inflasi yang terkedali, swasembada pangan, pengangguran dan kemiskinan yang rendah, namun di sisi lain mengandung kelemahan yang sangat mendasar yaitu partisipasi dan inisiatif pemerintah daerah dan masyarakat lokal diabaikan. Pola kebijakan yang bersifat top down tersebut walaupun telah berhasil membangun sesuatu di daerah tersebut namun sering kali bentuk dan hasil pembangunan yang telah dilakukan sebenarnya tidak/belum diperlukan oleh masyarakat ditempat tersebut atau dengan kata lain pembangunan dari pola kebijakan top down tersebut tidak tepat sasaran.

Pemerintah pada hakikatnya mengemban tiga fungsi utama yakni fungsi distribusi, fungsi stabilisasi, dan fungsi alokasi. Fungsi distribusi dan fungsi stabilisasi pada umumnya lebih efektif dan tepat dilaksanakan oleh Pemerintah Pusat, sedangkan fungsi alokasi oleh Pemerintahan Daerah yang lebih mengetahui kebutuhan, kondisi, dan situasi masyarakat setempat. Pembagian ketiga fungsi dimaksud sangat penting sebagai landasan dalam penentuan dasar-dasar perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Sebagai daerah otonom, penyelenggaraan pemerintahan dan pelayanan tersebut dilakukan berdasarkan prinsip-prinsip transparansi, partisipasi, dan akuntabilitas. Pendanaan penyelenggaraan pemerintahan agar terlaksana secara efisien dan efektif serta untuk mencegah tumpang tindih ataupun tidak tersedianya pendanaan pada suatu bidang pemerintahan, maka diatur pendanaan penyelenggaraan pemerintahan. Penyelenggaraan pemerintahan yang menjadi kewenangan Pemerintah Daerah dibiayai dari Anggaran Pendapatan dan Belanja Daerah (APBD). Penyelenggaraan kewenangan pemerintahan yang menjadi tanggung jawab Pemerintah Pusat dibiayai dari Anggaran Pendapatan dan Belanja Negara (APBN). Pembiayaan APBN juga mencakup pada penyelenggaraan kewenangan pusat yang didekonsentrasikan kepada gubernur atau ditugaskan kepada Pemerintah Daerah dan/atau Desa atau sebutan lainnya dalam rangka Tugas Perbantuan.

Pada saat era reformasi bergulir, terjadi perubahan yang sangat mendasar dalam sistem pemerintahan di Indonesia, yaitu perubahan dari sistem pemerintahan yang bersifat sentralisasi menjadi desentralisasi. Perubahan tersebut tentunya memiliki dampak yang sangat luas bagi pemerintah daerah dalam mengatur dan mengelola daerahnya sesuai dengan Undang-Undang No. 22 tahun 1999 tentang Pemerintahan Daerah yang kemudian diperbaharui dengan Undang-Undang No. 32 Tahun 2004.

Undang-Undang No. 25 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah diperbaharui dengan Undang-Undang No. 33 Tahun 2004. Implementasi undang-undang yang telah diperbarui, dijabarkan dalam Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan. Kedua undang-undang tersebut telah memberikan otonomi bagi Pemerintah Daerah dan dukungan sistem keuangan pada pelaksanaan otonomi tersebut.

sumber-sumber penerimaan daerah yang sebagian besar dikembalikan bagi pembangunan daerahnya. Perencanaan pembangunan daerah harus mengarah pada wacana otonomi yang pelaksanaannya tidak lepas dari kontrol masyarakat secara adil dan merata.

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah diharapkan Pemerintah Daerah dapat memaksimalkan fungsi barunya tersebut. Sedangkan sistem desentralisasi mengatur fungsi-fungsi yang lebih tegas antara lain :

a. Pemerintah Pusat dapat berkonsentrasi pada masalah-masalah strategis ekonomi makro sedangkan pelaksanaan operasional pembangunan ditangani oleh pemerintah daerah;

b. Pendelegasian yang tegas dari pemerintah pusat kepada pemerintah daerah untuk berkonsentrasi dalam pelaksanaan operasional pembangunan di daerah; c. Adanya kontrol dari masyarakat terhadap jalannya pembangunan sehingga

dapat mengurangi terjadinya penyimpangan-penyimpangan terhadap jalannya pembangunan.

Dengan pelaksanaan ketiga hal tersebut maka diharapkan pembangunan ekonomi akan menjadi lebih baik, tepat sasaran, adil dan merata.

Undang-Undang No. 33 Tahun 2004 menyebutkan bahwa sumber-sumber penerimaan daerah berasal dari Pendapatan Asli Daerah (PAD), dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah. PAD merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah. Undang-undang tersebut bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara pusat dan daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-daerah. Ketiga komponen Dana Perimbangan ini merupakan sistem transfer dana dari Pemerintah Pusat serta merupakan satu kesatuan yang utuh.

Menurut PP No. 55 Tahun 2005, dana perimbangan yang terdiri atas Penerimaan Pajak, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) yang besarnya sangat tergantung terhadap kontribusi daerah tersebut. Sebesar 26 persen dari APBN merupakan sumber dana bagi DAU yang sistem pembagiannya sebesar 10 persen untuk provinsi dan 90 persen untuk kabupaten/kota di seluruh Indonesia. Sumber penerimaan terbesar yaitu dari penerimaan pajak yang besarnya mencapai 90 persen kembali bagi pembangunan daerah.

1.2 Perumusan Masalah

Anggaran pembiayaan pembangunan yang bersumber dari APBD seharusnya memberikan kontribusi yang sangat besar bagi pertumbuhan Pendapatan Domestik Regional Bruto (PDRB) sehingga hasilnya dapat dirasakan bagi kesejahteraan masyarakat. Proporsi rata-rata DAU terhadap APBD Kabupaten Bogor dari tahun 1983 sampai dengan tahun 2007 mencapai lebih dari 40 persen. Proporsi DAU tersebut mengalami peningkatan yang cukup mencolok yaitu pada tahun 2001 sampai dengan tahun 2007 yaitu mencapai 55 persen (Lampiran III).

Salah satu ukuran pertumbuhan ekonomi suatu daerah dapat dilihat dari laju pertumbuhan PDRB-nya. Berkaitan dengan data tersebut di atas dan untuk menganalisis korelasi antara DAU dengan PDRB di Kabupaten Bogor, maka rumusan masalah pertama dalam kajian ini yaitu “Bagaimana pengaruh penerimaan DAU terhadap Produk Domestik Regional Bruto (PDRB) di Kabupaten Bogor?”Hal ini dikaitkan pula dengan Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Persentase DAU terhadap total APBD yang sudah lebih dari setengahnya ini menunjukkan kondisi yang kurang baik. Jika suatu saat ada kebijakan dari Pemerintah Pusat untuk menghentikan alokasi DAU tersebut ke Pemerintah Daerah, maka APBD Kabupaten Bogor kemungkinan tidak akan mampu lagi membiayai pembangunannya dan hanya mampu membiayai pembiayaan rutinnya. Berkaitan dengan fakta dan data tersebut di atas, maka rumusan masalah yang kedua dalam kajian ini adalah “Strategi apa yang harus dilakukan oleh Kabupaten Bogor untuk mengurangi ketergantungan Pendanaannya pada DAU ?”.

Saat ini pemerintah pusat masih terus melakukan “inovasi” kebijakan tentang formulasi pembagian DAU yang diharapkan dapat dirasakan lebih “adil” bagi seluruh Pemerintah Daerah di Indonesia. Salah satu kajian yang masih diperdebatkan antara lain adalah formula perhitungan DAU yang juga mempertimbangkan luas lautan, hal ini penting karena banyak Provinsi yang persentase luas lautan lebih besar dari pada daratannya.

dikeluarkan oleh BPS menunjukan bahwa angka kemiskinan di Kabupaten Bogor dari tahun ke tahun mempunyai kecenderungan mengalami peningkatan (Gambar 1). Persentase rata-rata angka kemiskinan Kabupaten Bogor dari tahun 2003 sampai dengan tahun 2007 sebesar 20 persen (Lampiran III), atau lebih tinggi dari rata-rata tingkat kemiskinan nasional pada periode yang sama sebesar 16,89 persen (Bappenas 2007).

Gambar 1 Grafik Angka Kemiskinan di Kabupaten Bogor tahun 1983 s.d. 2007

Salah satu tugas pemerintah daerah adalah mensejahterakan masyarakat yang ada di wilayahnya. Bentuk usaha pemerintah daerah dalam memerangi kemiskinan adalah dengan menyusun strategi dan program serta mengalokasikan anggaran yang proporsional untuk memberantas kemiskinan di wilayahnya. Terkait dengan hal tersebut, rumusan permasalahan ketiga dalam kajian ini adalah ”Bagaimana korelasi implementasi APBD yang ditopang oleh DAU ini terhadap tingkat kemiskinan di Kabupaten Bogor ?”.

1.3 Tujuan Kajian

a. Menganalisis pengaruh penerimaan DAU terhadap pertumbuhan PDRB di Kabupaten Bogor.

b. Mengevaluasi terhadap strategi-strategi yang dilakukan Kabupaten Bogor untuk mengurangi ketergantungan APBD terhadap penerimaan DAU dari Pemerintah Pusat serta menganalisis dampak apabila DAU dari pemerintah pusat dihentikan dan apa implikasinya bagi ekonomi Kabupaten Bogor.

c. Menganalisis dan mengevaluasi pengaruh implementasi APBD yang ditopang DAU terhadap tingkat kemiskinan di Kabupaten Bogor.

1.4 Kegunaan Kajian

Penelitian ini diharapkan dapat memberikan masukan kepada Pemerintah Daerah Kabupaten Bogor tentang sudah seberapa bergantungnya APBD Kabupaten Bogor terhadap penerimaan DAU, sehingga diharapkan Pemerintah Daerah dapat lebih ”kreatif” dalam menggali sumber-sumber pembiayaan pembangunan di daerahnya namun tidak memberatkan dunia usaha dengan adanya pungutan-pungutan baru karena Pemerintah Daerah hanya mengejar target setoran tanpa memperhatikan dampaknya.

Hasil kajian diharapkan dapat memberikan sumbang pemikiran kepada Pemerintah Daerah Kabupaten Bogor tentang strategi-strategi atau program-program pembangunan yang kiranya dapat diimplementasikan untuk kesejahteraan seluruh masyarakat Kabupaten Bogor. Hasil kajian secara khusus diharapkan juga memberikan informasi tentang strategi penurunan angka kemiskinan di Kabupaten Bogor.

BAB II

TINJAUAN PUSTAKA

2.1 Otonomi Daerah

Otonomi selalu dikaitkan atau disepadankan dengan pengertian kebebasan dan kemandirian. Sesuatu akan dianggap otonomi jika ia menentukan diri sendiri, membuat aturan (hukum) sendiri, mengatur diri sendiri, dan berjuang berdasarkan kewenangan kekuasaan dan prakasa sendiri (Suryadi 2000).

Menurut Basri (2002), otonomi daerah adalah suatu keadaan yang memungkinkan daerah dapat mengaktualisasikan segala potensi terbaik yang dimilikinya secara optimal. Sedangkan Supriady dan Solihin (2001) mendefinisikan otonomi daerah adalah keleluasaan daerah untuk menyelenggarakan pemerintahan yang mencakup semua bidang pemerintahan kecuali kewenangan di bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal, dan agama.

Kamus Besar Bahasa Indonesia menjelaskan bahwa otonomi daerah adalah hak, wewenang, dan kewajiban daerah untuk mengatur dan megurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku. Menurut UU No. 33 Tahun 2004 bahwa daerah otonom adalah kesatuan masyarakat hukum yang mempunyai batas-batas wilayah berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Terdapat tiga bentuk pelimpahan wewenang dari pemerintah pusat kepada pemerintah daerah yaitu :

a. Desentralisasi adalah penyerahan wewenang pemerintahan oleh Pemerintah Pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem Negara Kesatuan Republik Indonesia.

c. Tugas Perbantuan adalah penugasan dari Pemerintah Pusat kepada Pemerintah Daerah dan/atau desa atau sebutan lain dengan kewajiban melaporkan dan mempertanggungjawabkan pelaksanaannya kepada yang menugaskan.

Prinsip otonomi daerah adalah prinsip otonomi seluas-luasnya dalam arti daerah diberikan kewenangan mengurus dan mengatur semua urusan pemerintahan di luar yang menjadi urusan Pemerintah Pusat yang ditetapkan dalam Undang-Undang. Daerah memiliki kewenangan membuat kebijakan daerah untuk memberi pelayanan, peningkatan peranserta, prakarsa, dan pemberdayaan masyarakat yang bertujuan pada peningkatan kesejahteraan rakyat.

Sejalan dengan prinsip tersebut, dilaksanakan pula prinsip otonomi yang nyata dan bertanggungjawab. Prinsip otonomi nyata adalah suatu prinsip bahwa untuk menangani urusan pemerintahan dilaksanakan berdasarkan tugas, wewenang, dan kewajiban yang senyatanya telah ada dan berpotensi untuk tumbuh, hidup dan berkembang sesuai dengan potensi dan kekhasan daerah. Dengan demikian isi dan jenis otonomi bagi setiap daerah tidak selalu sama dengan daerah lainnya. Sedangkan yang dimaksud dengan otonomi yang bertanggungjawab adalah otonomi dimana dalam penyelenggaraannya harus benar-benar sejalan dengan tujuan dan maksud pemberian otonomi, yang pada dasarnya untuk memberdayakan daerah termasuk meningkatkan kesejahteraan rakyat yang merupakan bagian utama dari tujuan nasional (UU No. 33 Tahun 2004).

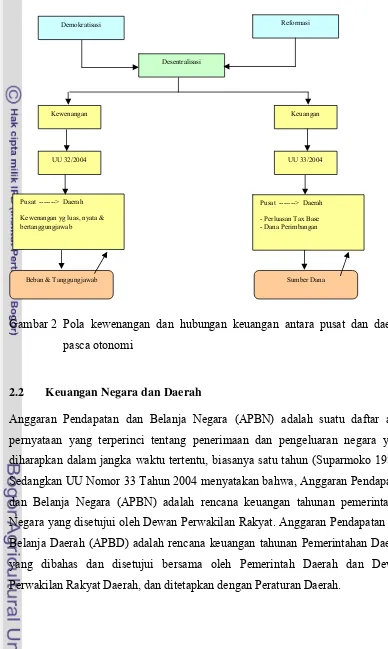

kewenangan dan hubungan keuangan antara pusat dan daerah dapat di lihat pada Gambar 2.

Gambar 2 Pola kewenangan dan hubungan keuangan antara pusat dan daerah pasca otonomi

2.2 Keuangan Negara dan Daerah

Anggaran Pendapatan dan Belanja Negara (APBN) adalah suatu daftar atau pernyataan yang terperinci tentang penerimaan dan pengeluaran negara yang diharapkan dalam jangka waktu tertentu, biasanya satu tahun (Suparmoko 1987). Sedangkan UU Nomor 33 Tahun 2004 menyatakan bahwa, Anggaran Pendapatan dan Belanja Negara (APBN) adalah rencana keuangan tahunan pemerintahan Negara yang disetujui oleh Dewan Perwakilan Rakyat. Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan Pemerintahan Daerah yang dibahas dan disetujui bersama oleh Pemerintah Daerah dan Dewan Perwakilan Rakyat Daerah, dan ditetapkan dengan Peraturan Daerah.

Demokratisasi Reformasi

Desentralisasi

Kewenangan Keuangan

UU 32/2004 UU 33/2004

Pusat ---> Daerah Kewenangan yg luas, nyata & bertanggungjawab

Pusat ---> Daerah - Perluasan Tax Base - Dana Perimbangan

Pengelolaan keuangan daerah adalah proses pengurusan, penyelenggaraan, penyediaan dan penggunaan uang yang pelaksanaannya meliputi penyusunan, penetapan, pelaksanaan pengawasan dan perhitungan anggaran pendapatan dan belanja daerah (Domai 2002). Sejalan dengan pengertian tersebut Halim (2001) menyatakan bahwa, membicarakan pengelolaan keuangan daerah tidak terlepas dari pembahasan APBD, oleh karena itu APBD adalah merupakan program kerja suatu daerah dalam bentuk angka-angka selama satu tahun anggaran.

Adapun pengeluaran anggaran (budget expenditure) dibedakan atas belanja rutin (current expenditure) dan belanja modal (capital expenditure). Belanja rutin dapat diartikan sebagai pengeluaran yang digunakan untuk membiayai kegiatan yang sifat terus menerus. Belanja modal atau lebih dikenal dengan belanja pembangunan merupakan pengeluaran yang sifatnya tidak terus menerus, ada batasnya dan investasi. Belanja pembangunan yang dibiayai dari tabungan pemerintah (public saving), yaitu sisa dari penerimaan pemerintah setelah dikurangi dengan belanja rutin. Belanja rutin pemerintah daerah meliputi belanja pegawai, belanja barang, belanja operasional, belanja pemeliharaan dan belanja lain-lain. Sedangkan belanja pembangunan merupakan pengeluaran pemerintah yang tertuang di dalam program dan proyek.

2.3 Produk Domestik Regional Bruto (PDRB)

Produk Domestik Regional Bruto (PDRB) adalah Jumlah nilai tambah yang ditimbulkan oleh berbagai sektor/lapangan usaha yang melakukan kegiatan usahanya disuatu daerah tertentu tanpa memperhatikan pemilikan atas faktor produksi (Suparmoko 2006). Perhitungan PDRB dapat dilakukan dengan tiga pendekatan yaitu :

a. Pendekatan Produksi

PDRB adalah jumlah nilai barang dan jasa akhir yang dihasilkan oleh berbagai unit produksi di suatu wilayah dalam jangka waktu tertentu.

PDRB merupakan jumlah balas jasa yang diterima oleh faktor produksi yang ikut serta dalam proses produksi di suatu wilayah dalam jangka waktu tertentu.

c. Pendekatan Pengeluaran

PDRB adalah penjumlahan semua komponen permintaan akhir, yaitu (1) pengeluaran konsumsi rumahtangga dan lembaga swasta yang tidak mencari untung, (2) konsumsi pemerintah, (3) pembentukan modal tetap domestic bruto, (4) perubahan stok, dan (5) ekspor neto dalam jangka waktu tertentu. d. Pendekatan Alokasi

PDRB adalah dikenal dengan metode alokasi dan merupakan metode untuk menghasilkan pendapatan nasional menjadi pendapatan regional dengan indikator rasional tertentu.

Kegunaan statistik PDRB antara lain untuk mengetahui :

a. Tingkat Pertumbuhan Ekonomi

Tingkat pertumbuhan ekonomi regional baik secara menyeluruh maupun sektoral, dengan melihat prosentase pertumbuhan PDRB atas dasar harga konstan.

b. Tingkat Kemakmuran

Mengetahui tingkat kemakmuran daerah, baik tingkat pertumbuhan maupun tingkat kemakmuran dibanding dengan daerah lain, tingkat kemakmuran suatu wilayah biasanya diukur dengan besarnya pendapatan perkapita penduduknya. Tingkat kemakmuran ini tidak mengalami perubahan apabila laju pertumbuhan penduduk lebih tinggi dari pada pertumbuhan ekonominya.

c. Tingkat Inflasi atau Deflasi

Mengetahui tingkat inflasi atau deflasi yang terjadi dalam waktu tertentu, dengan membandingkan antara PDRB atas dasar berlaku dan PDRB atas dasar konstan, dapat diperoleh suatu indeks implisit yang bisa menggambarkan kenaikan suatu penurunan harga barang dan jasa.

d. Struktur Perekonomian

e. Potensi Suatu Wilayah

Mengetahui potensi suatu daerah terhadap regional secara keseluruhan maupun sektoral. Dengan melihat peranan sektoral dalam suatu wilayah kabupaten atau peranan keseluruhan suatu wilayah propinsi. Dengan demikian maka pendapatan regional sangat bermanfaat bagi perencana maupun pengambil keputusan, baik yang berhubungan dengan rencana pembangunan jangka pendek maupun jangka penjang.

2.4 Dana Perimbangan

Kuncoro (2004) mendefinisikan dana perimbangan adalah dana yang bersumber dari penerimaan APBN yang dialokasikan kepada daerah untuk membiayai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Hal tersebut diuraikan lebih lanjut dalam UU No. 33 Tahun 2004 yang menyatakan bahwa, perimbangan keuangan antara Pemerintah Pusat dan Pemerintahan Daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan, dan efisien dalam rangka pendanaan penyelenggaraan desentralisasi, dengan mempertimbangkan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan penyelenggaraan dekonsentrasi dan tugas perbantuan.

Dana Perimbangan merupakan pendanaan daerah yang bersumber dari APBN yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah dalam mendanai kewenangannya, juga bertujuan untuk mengurangi ketimpangan sumber pendanaan pemerintahan antara Pusat dan Daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan antar-daerah. Ketiga komponen Dana Perimbangan ini merupakan sistem transfer dana dari Pemerintah serta merupakan satu kesatuan yang utuh.

2.4.1 Dana Bagi Hasil (DBH)

bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

DBH adalah dana yang bersumber dari pendapatan APBN yang dibagihasilkan kepada daerah berdasarkan angka persentase tertentu. Pengaturan DBH dalam Undang-Undang tersebut merupakan penyelarasan dengan Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah, terakhir dengan Undang Nomor 17 Tahun 2000. Dalam Undang-Undang ini dimuat pengaturan mengenai Bagi Hasil penerimaan Pajak Penghasilan (PPh) Pasal 25/29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 serta sektor pertambangan panas bumi sebagaimana dimaksud dalam Undang-Undang Nomor 27 Tahun 2003 tentang Panas Bumi. Selain itu, dana reboisasi yang semula termasuk bagian dari DAK, dialihkan menjadi DBH. Sumber-sumber DBH berasal dari :

a. Pajak

Dana Bagi Hasil yang bersumber dari pajak terdiri atas: Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

b. Sumber daya alam

Dana Bagi Hasil yang bersumber dari sumber daya alam berasal dari: kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2.4.2 Dana Alokasi Umum (DAU)

kesenjangan fiskal atau celah fiskal (fiscal gap) yaitu selisih antara kebutuhan fiskal dengan kapasitas fiskal. Instrumen DAU ini ditujukan untuk mengatasi

horizontal imbalance yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah di mana penggunaannya ditetapkan sepenuhnya oleh daerah. DAU sebagai equalization grant yaitu berfungsi untuk menetralisasi ketimpangan kemampuan keuangan dengan adanya PAD, Bagi Hasil Pajak dan Bagi Hasil SDA yang diperoleh daerah.

UU No. 33 Tahun 2004 menyatakan bahwa DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DAU bertujuan untuk pemerataan kemampuan keuangan antar daerah yang dimaksudkan untuk mengurangi ketimpangan kemampuan keuangan antar daerah melalui penerapan formula yang mempertimbangkan kebutuhan dan potensi daerah. DAU suatu daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Kebutuhan fiskal diukur dengan menggunakan variabel jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia, sedangkan kapasitas fiskal diukur berdasarkan Pendapatan Asli Daerah dan DBH.

Dalam Undang-Undang tersebut ditegaskan juga bahwa batasan minimal untuk alokasi DAU adalah sebesar 26 persen dari Penerimaan Dalam Negeri Neto. Alokasi DAU bagi daerah yang potensi fiskalnya besar tetapi kebutuhan fiskal kecil akan memperoleh alokasi DAU relatif kecil. Sebaliknya, daerah yang potensi fiskalnya kecil, namun kebutuhan fiskal besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal. Secara umum kriteria formula DAU harus meliputi beberapa aspek, antara lain :

a. Menggunakan pendekatan kesenjangan fiskal (celah fiskal) b. Dapat dipertanggungjawabkan secara akademis

d. Perhitungan dapat dilakukan oleh daerah e. Mudah dimengerti publik

f. Formula DAU Propinsi dapat berbeda dengan Kabupaten/Kota

2.4.3 Dana Alokasi Khusus (DAK)

Kuncoro (2004) berpendapat bahwa DAK adalah dana yang ditransfer dan ditujukan untuk daerah khusus yang dipilih untuk tujuan khusus, dimana alokasi dana yang didistribusikan ini sepenuhnya merupakan wewenang pusat dan untuk tujuan nasional. Kebutuhan khusus dalam DAK meliputi :

a. Kebutuhan prasarana dan sarana fisik di daerah terpencil yang tidak mempunyai akses yang memadai ke daerah lain;

b. Kebutuhan prasarana dan sarana fisik yang menampung transmigrasi;

c. Kebutuhan prasarana dan sarana fisik yang terletak di daerah pesisir/kepulauan dan tidak mempunyai prasarana yang memadai;

d. Kebutuhan prasarana dan sarana fisik di daerah guna mengatasi dampak kerusakan lingkungan.

Dalam UU Nomor 33 Tahun 2004 menjelaskan bahwa, DAK adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional. DAK dimaksudkan untuk membantu membiayai kegiatan-kegiatan khusus di daerah tertentu yang merupakan urusan daerah dan sesuai dengan prioritas nasional, khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan Daerah.

PP No. 55 Tahun 2005 lebih rinci mengatur tentang kriteria-kriteria daerah yang dapat memperoleh alokasi DAK, yaitu meliputi :

a. Kriteria umum,

Kriteria ditetapkan dengan mempertimbangkan kemampuan Keuangan Daerah dalam APBD.

Kriteria khusus ditetapkan dengan memperhatikan peraturan perundang-undangan dan karakteristik Daerah.

c. Kriteria teknis.

Kriteria teknis ditetapkan oleh kementerian Negara/departemen teknis.

Dalam UU Nomor 33 Tahun 2004 Pasal 41 menyatakan bahwa daerah penerima DAK wajib menyediakan Dana Pendamping sekurang-kurangnya 10% (sepuluh persen) dari alokasi DAK. Dana Pendamping tersebut harus dianggarkan dalam APBD daerah tersebut. Sedangkan untuk daerah dengan kemampuan fiskal tertentu tidak diwajibkan menyediakan Dana Pendamping.

2.5 Definisi Kemiskinan

Badan Pusat Statistik (BPS) membuat ukuran kemiskinan berdasarkan tingkat konsumsi penduduk terhadap kebutuhan dasar, dalam arti lebih dari sekedar beras. Dalam hal ini, kemiskinan diartikan sebagai ketidakmampuan untuk memenuhi standar minimum kebutuhan dasar yang meliputi kebutuhan makanan dan non makanan. Dari sisi makanan ini, BPS menggunakan indikator kebutuhan minimum setara dengan satuan 2.100 kalori per orang per hari. Hal ini dikombinasikan dengan standar minimum kebutuhan non makanan yang mencakup sandang, papan, pendidikan dan kesehatan, dengan pemilihan sejumlah komoditas berdasarkan ukuran-ukuran tertentu.

Definisi kemiskinan menurut Bappenas (2002) adalah suatu situasi atau kondisi yang dialami seseorang atau sekelompok orang yang tidak mampu menyelenggarakan hidupnya sampai suatu taraf yang dianggap manusiawi. Taraf manusiawi ini dalam artian terpenuhinya hak-hak dasar seseorang. Hak-hak dasar itu antara lain terpenuhinya kebutuhan pangan, kesehatan, pendidikan, pekerjaan, perumahan, air bersih, pertanahan, sumberdaya alam dan lingkungan hidup, rasa aman dari perlakuan atau ancaman tindak kekerasan serta hak untuk berpartisipasi dalam kehidupan sosial-politik.

Development Goals Indonesia, dari sisi pendapatan ini mengatakan bahwa salah satu indikator suatu keluarga dikatakan miskin apabila mempunyai pendapatan kurang dari US$1 (Rp 10.000) per hari. Lebih lanjut BKKBN mendefinisikan kemiskinan adalah keluarga miskin prasejahtera jika tidak dapat melaksanakan ibadah menurut agamanya, tidak mampu makan dua kali sehari, tidak memiliki pakaian berbeda untuk di rumah dan bepergian, bagian terluas rumah berlantai tanah dan tidak mampu membawa anggota keluarga ke sarana kesehatan.

Sumardjo (Crescent, 2003) menyatakan bahwa pada tingkat paling dasar kesejahteraan manusia yang beradab, paling tidak manusia harus dapat memenuhi kebutuhan dasarnya yaitu kecukupan pangan, sandang, papan, kesehatan dan pendidikan. Apabila kebutuhan dasar tersebut sudah terpenuhi, maka dapat dikatakan sebagai kondisi tingkat aman pertama dalam kesejahteraan.

BAB III

METODE KAJIAN

3.1 Kerangka Pemikiran

Beberapa manfaat data PDRB (Produk Domestik Regional Bruto) adalah untuk mengetahui tingkat produk yang dihasilkan oleh seluruh faktor produksi, besarnya laju pertumbuhan ekonomi dan struktur perekonomian pada satu periode di suatu daerah tertentu. Laju pertumbuhan ekonomi dapat diketahui jika data PDRB dikaji dari sudut perbandingan nilai atas dasar harga yang konstan, sedangkan struktur ekonomi dapat dilihat dari besarnya sumbangan masing-masing sektor ekonomi terhadap total PDRB. Disamping itu PDRB dapat digunakan untuk mengetahui indikator kesejahteraan/kemakmuran suatu daerah atau dengan kata lain dengan melihat pertumbuhan PDRB suatu daerah maka dapat diketahui juga dampak pertumbuhan tersebut terhadap tingkat kemiskinan daerah tersebut.

Secara teoritis model PDRB yang dihitung dari pendekatan pengeluaran adalah dengan Aggregate Expenditure (AE) yang merupakan hasil penjumlahan dari semua komponen permintaan akhir, yaitu pengeluaran konsumsi rumah tangga dan lembaga swasta yang tidak mencari untung (C), konsumsi pemerintah (G), pembentukan modal tetap domestik bruto (I), dan aktivitas perdagangan bersih (X-M) dalam jangka waktu tertentu. Konsumsi pemerintah (G) dalam hal ini direpresentasikan dalam APBD, dimana dana APBD bersumber dari DAU, DAK, DBH dan PAD. Secara matematis persamaan tersebut dapat dituliskan sebagai berikut :

AE = C + I + G + (X-M) pada saat keseimbangan Y=AE (Aggregate Expenditure).

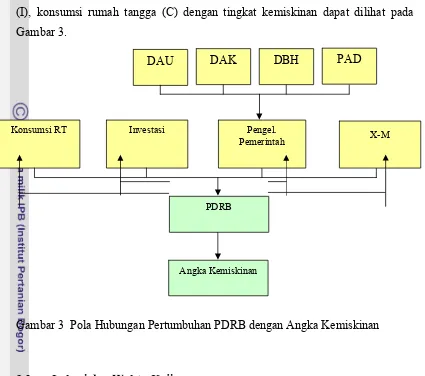

Hubungan pertumbuhan ekonomi (PDRB), pengeluaran pemerintah (G), Investasi (I), konsumsi rumah tangga (C) dengan tingkat kemiskinan dapat dilihat pada Gambar 3.

Gambar 3 Pola Hubungan Pertumbuhan PDRB dengan Angka Kemiskinan

3.2 Lokasi dan Waktu Kajian

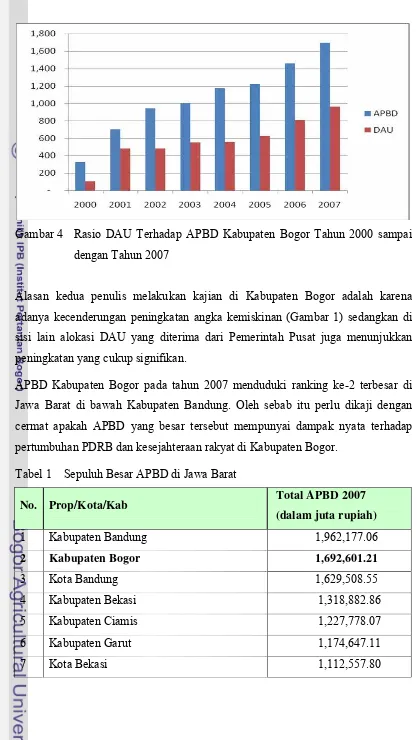

Kajian ini dilakukan di Kabupaten Bogor, dengan batasan waktu data dari tahun 1983 sampai dengan 2007. Pertimbangan pemilihan lokasi kajian antar lain adalah bahwa DAU yang diterima oleh Kabupaten Bogor memiliki kecenderungan terus meningkat dengan rata-rata lebih dari 40 persen. Persentase DAU ini terus mengalami peningkatan, bahkan pada tahun 2000 sampai tahun 2007 dominansi DAU terhadap APBD meningkat tajam dengan persentasi rata-rata lebih dari 55%. Rasio DAU terhadap APBD tersebut dapat dilihat pada Gambar 4.

DAU DAK DBH PAD

Angka Kemiskinan Konsumsi RT Investasi Pengel.

Pemerintah X-M

Gambar 4 Rasio DAU Terhadap APBD Kabupaten Bogor Tahun 2000 sampai dengan Tahun 2007

Alasan kedua penulis melakukan kajian di Kabupaten Bogor adalah karena adanya kecenderungan peningkatan angka kemiskinan (Gambar 1) sedangkan di sisi lain alokasi DAU yang diterima dari Pemerintah Pusat juga menunjukkan peningkatan yang cukup signifikan.

APBD Kabupaten Bogor pada tahun 2007 menduduki ranking ke-2 terbesar di Jawa Barat di bawah Kabupaten Bandung. Oleh sebab itu perlu dikaji dengan cermat apakah APBD yang besar tersebut mempunyai dampak nyata terhadap pertumbuhan PDRB dan kesejahteraan rakyat di Kabupaten Bogor.

Tabel 1 Sepuluh Besar APBD di Jawa Barat

No. Prop/Kota/Kab Total APBD 2007

(dalam juta rupiah)

1 Kabupaten Bandung 1,962,177.06

2 Kabupaten Bogor 1,692,601.21

8 Kabupaten Sukabumi 1,071,153.61 9 Kabupaten Cianjur 1,054,974.27

10 Kabupaten Kerawang 1,049,282.34

Sumber : DJPK-Depkeu diolah

3.3 Metode Pengumpulan Data

Pengumpulan data sekunder diperolah dari instansi-instansi terkait di lingkungan Pemerintah Daerah Kabupaten Bogor, antara lain : Badan Pusat Statistik (BPS) Kabupaten Bogor, Badan Perencanaan Pembangunan Daerah (Bappeda), Dinas Pendapatan Daerah, Badan Koordinasi Keluarga Berencana Nasional (BKKBN), Kantor Penanaman Modal Daerah (KPMD) Kabupaten Bogor, sedangkan data sekunder yang diperolah dari instansi pusat yaitu berasal dari Direktorat Jenderal Perimbangan Keuangan (DJPK)-Departemen Keuangan, BPS Pusat dan Badan Koordinasi Penanaman Modal (BKPM).

3.4 Model Analisis

Dalam kajian ini digunakan analisis diskriptif (kualitatif) dan kuantitatif, dimana analisis diskriptif dilakukan untuk menggambarkan strategi dan program pembangunan Kabupaten Bogor untuk mengoptimalkan pertumbuhan PDRB dan mengurangi angka kemiskinannya. Sedangkan analisis kuantitatif yaitu dengan analisis regresi linear berganda, yang dilakukan untuk mengetahui pola hubungan antar variabel dalam parameter PDRB serta untuk mengetahui pengaruh implementasi APBD terhadap tingkat kemiskinan di Kabupaten Bogor.

3.4.1 Menganalisis Kontribusi Penerimaan DAU Terhadap PDRB

Dalam melihat hubungan beberapa faktor yang mempengaruhi PDRB dalam waktu 25 tahun terakhir yaitu tahun 1983 sampai dengan 2007, digunakan analisis diskriptif dan analisis inferensial. Tujuan analisis diskriptif adalah membangun model penelitian yang menunjukan pola hubungan antar variabel yang berlaku dalam parameter PDRB, dalam hal ini akan digunakan analisis model simultan

pemerintah (G) yang direpresentasikan oleh variabel DAU, DBH dan PAD, aktivitas perdagangan bersih (NX) dan PDRB secara simultan berdasarkan data runtut waktu. Dalam tahap analisis inferensial ini dilakukan prosedur uji t dan uji F.

Dalam model simultan ini terdapat lebih dari satu persamaan yang bekerja dalam satu sistem secara bersamaan atau secara simultan. Spesifikasi empirik model dalam penelitian ini adalah tiga persamaan struktural dan satu persamaan identitas. Persamaan struktural tersebut adalah:

C = α11 + β11Yt + εt ; β11 > 0

I = α21 + β21Ratet + β22Yt + εt ; β21 < 0, β22 > 0 NX = α31 + β31Yt + εt ; β31 > 0

dengan instrumen-instrumen yang mempengaruhi adalah pengeluaran pemerintah (G) yang direpresentasikan oleh DAU, DBH dan PAD. Sedangkan persamaan identitasnya adalah:

Y = C + I + G + NX dimana G = DAU + DBH + PAD Keterangan :

Yt = Produk Domestik Regional Bruto di tahun t

αj = Intersep (j=1,2,3,4)

βj = Parameter atau Koefisien Regresi (j=1,2,3,4) C = Konsumsi Rumah Tangga

I = Investasi

Rate = Suku bunga DAU = Dana Alokasi Umum DBH = Dana Bagi Hasil

PAD = Pendapatan Asli Daerah NX = Nilai Perdagangan Bersih

εt = Error

dalam model persamaan struktural, serta untuk menentukan metode pendugaan model apa yang dapat digunakan.

Model persamaan reduced form adalah persamaan yang dibentuk dari persamaan struktural sedemikian rupa sehingga masing-masing variabel endogen dalam model merupakan fungsi dari semua variabel predetermined dan error. Tujuan dibentuknya persamaan reduced form adalah untuk menduga parameter atau koefisien fungsi dalam persamaan struktural.

Dalam persamaan simultan terdapat tiga variabel yaitu variabel endogen, eksogen dan variabel predetermined. Variabel endogen adalah variabel dalam persamaan simultan yang nilainya ditentukan di dalam sistem persaman, variabel ini dapat berupa variabel independen atau variabel dependen. Variabel predetermined

adalah variabel yang nilainya ditentukan di luar sistem atau ditentukan terlebih dahulu, variabel predetermine meliputi konstanta, variabel eksogen dan lag variabel. Sedangkan variabel eksogen adalah variabel yang nilainya tidak ditentukan di dalam sistem, tetapi di luar sistem, variabel ini mempengaruhi variabel endogen di dalam sistem.

Untuk melakukan identifikasi suatu model persamaan struktural dilakukan dengan

order condition dan rank condition. Order condition merupakan syarat yang harus dipenuhi untuk identifikasi. Sedangkan rank condition yaitu suatu persamaan memenuhi syarat identifikasi jika dan hanya jika dapat dibentuk sekurang-kurangnya satu determinant ordo (G-1) tidak sama dengan nol. Untuk melakukan identifikasi dengan order conditiondapat digunakan rumus sebagai berikut: (K−M) ≥ (G−1)

dimana:

G : banyaknya persamaan dalam model

K : banyaknya variabel (variabel endogen dan predetermined) dalam model M : banyaknya variabel dalam persamaan tertentu

Jika (K−M) < (G−1) : under identification,

Jika (K−M) = (G−1) : Just atau exactly indentification Jika (K−M) > (G−1) : Over indentification

a. Just atau exact identification: kondisi di mana koefisien fungsi dapat ditentukan secara tepat dari koefisien persamaan reduced form. Metode yang digunakan untuk menduga model adalah Indirect Least Square (ILS).

b. Under identification (tidak dapat diidentifikasikan): kondisi dimana dari persamaan reduced form tidak dapat digunakan untuk menduga koefisien model struktural.

c. Over identification: kondisi dimana dari koefisien persamaan reduced form

dapat menghasilkan lebih dari satu nilai salah satu koefisien persamaan struktural. Metode yang digunakan untuk menduga model adalah dua tahap derajat terkecil atau Two Stage Least Square (TSLS).

Identifikasi dengan order condition: dalam model persamaan konsumsi terdapat empat persamaan (G=4), enam variabel, C, I, G, NX, Y dan Rate (K=6). Dalam persamaan konsumsi terdapat dua variabel, yaitu C dan Y (M=2), maka (K–M) = (6-2)=4 dan (G-1)=(4-1)=3, dengan demikian model memenuhi syarat untuk diidentifikasi. Sedangkan identifikasi dengan rank condition diperoleh nilai determinan ordo 3 bernilai 1. Sehingga dapat disumpulkan bahwa fungsi konsumsi over identification, sehingga metode yang digunakan untuk menduga model persamaan konsumsi, investasi dan aktivitas perdagangan adalah Two Stage Least Square (TSLS) (Lampiran VII).

3.4.2 Evaluasi Strategi-strategi Mengurangi Ketergantungan Terhadap DAU

Analisis diskriptif dilakukan untuk menggambarkan strategi dan program pembangunan di Kabupaten Bogor, apakah program-program dan strategi yang dilakukan sudah mengantisipasi dampak yang ditimbulkan jika suatu saat DAU ini dihentikan pengucuranya oleh Pemerintah Pusat.

dari Pemerintah Pusat (DAU, DAK dan Dana Bagi Hasil). Suatu daerah dikatakan memiliki rasio kemandirian rendah jika persentase PAD dibawah 50% dari total APBD-nya, sedangkan jika persentase PAD lebih besar dari 50% dapat dikatakan memiliki kemandirian yang tinggi atau baik.

Rasio Kemandirian Keuangan Daerah dapat dihitung dengan formula sebagai berikut :

Derajat kemandirian atau ketergantungan Kabupaten Bogor terhadap DAU dari Pemerintah Pusat dapat diukur dengan membandingkan antara penerimaan DAU terhadap total APBD-nya. Dari sisi DAU ini, suatu daerah dikatakan memiliki rasio kemandirian rendah jika persentase DAU di atas 50% dari total APBD-nya, sedangkan jika persentase DAU lebih kecil dari 50% dapat dikatakan memiliki kemandirian yang tinggi atau baik. Rasio tersebut dapat dihitung sebagaimana berikut :

TotalAPBD DAU dirian

RasioKeman =

3.4.3 Pengaruh Implementasi APBD Terhadap Tingkat Kemiskinan

Untuk melihat hubungan beberapa faktor yang mempengaruhi tingkat kemiskinan di Kabupaten Bogor, digunakan analisis regresi linier berganda sebagai berikut :

Povt = α + β1ABD + β2U + β3Inflasi + εt ; β1<0, β2>0, β3>0 Keterangan :

Povt = Angka Kemiskinan di tahun t

α = Intersep

βj = Parameter atau Koefisien Regresi (j=1,2,3,4)

ABD = Anggaran Bantuan Desa (Untuk program kemiskinan dan pemberdayaan masyarakat desa)

U = Unemployment (pengangguran)

3.5 Metode Perancangan Strategi dan Program

Metode perancangan program yang akan digunakan adalah dengan pendekatan kerangka logik (Logical Framework Approach/LFA). LFA merupakan sebuah alat manajemen dan perencanaan dengan menggunakan teknik visualisasi yang mampu membantu meningkatkan efisiensi dan efektivitas proses pengumpulan data dan informasi untuk merancang program pembangunan daerah yang berbasiskan pada suatu hasil kajian.

Metode tersebut merupakan suatu cara untuk menyusun informasi secara sistemik, memudahkan pengamatan terhadap koherensi diantara berbagai komponen program dengan tujuan-tujuan yang ingin dicapai. Metode ini juga memberikan kemudahan dalam menyusun unsur-unsur utama dari suatu proyek, menganalisis hubungan logik antara variabel-variabel yang diinginkan, kegiatan yang direncanakan dan hasil yang dikehendaki (Tonny 2007).

Langkah-langkah dalam penyusunan LFA adalah sebagai berikut :

1. Analisis situasi :

Langkah 1 : Analisis masalah

Langkah 2 : Analisis tujuan

Langkah 3 : Analisis perumusan strategi

2. Rancangan proyek

Langkah 4 : Identifikasi unsur-unsur yang terlibat dalam proyek

Langkah 5 : Analisis perencanaan program

Langkah 6 : Identifikasi rencana proyek / rencana kerja

Langkah 7 : Monitoring kegiatan perencanaan proyek/kerja

Langkah 8 : Penyusunan anggaran biaya

Langkah-langkah tersebut dapat dijelaskan melalui diagram alur berikut :

Gambar 5 Diagram Alur Metode Logical Framework Approach

APBD Monitoring Pelaksanaan

Anggaran

Rencana Proyek/Kerja Monitoring Kegiatan

Matrik Perencanaan Program

Analisis Lembaga Terkait

Analisis Tujuan Analisis Perumusan Strategi

BAB IV

KONDISI UMUM KABUPATEN BOGOR

1.5 Kondisi Geografis dan Administratif Kabupaten Bogor

Kabupaten Bogor merupakan salah satu wilayah daratan (tidak memiliki wilayah laut) yang berbatasan langsung dengan ibukota RI. Secara geografis Kabupaten Bogor mempunyai luas sekitar 2.388,93 Km2 dan terletak antara 6.190 lintang selatan dan 10601' -1070103' bujur timur. Cibinong adalah ibukota Kabupaten Bogor.

Batas-batas wilayah Kabupaten Bogor adalah:

a. Di Utara : Kota Depok b. Di Barat : Kabupaten Lebak.

c. Di Barat Daya : Kabupaten Tangerang. d. Di Timur : Kabupaten Purwakarta. e. Di Timur Laut : Kabupaten Bekasi. f. Di Selatan : Kabupaten Sukabumi. g. Di Tenggara : Kabupaten Cianjur.

Batas-batas wilayah Kabupaten Bogor dapat dilihat pada peta (Gambar 6).

Berdasarkan hasil Pendataan Sosial Ekonomi 2005, Kabupaten Bogor memiliki 40 Kecamatan, 427 desa/kelurahan, 13.541 RT dan 913.206 rumah tangga. Dari jumlah tersebut 234 desa mempunyai ketinggian sekitar kurang dari 500 m di atas permukaan laut (dpl), 144 desa diantara 500-700 m dan sisanya 49 desa sekitar lebih dari 500 m dpl.

Hampir sebagian besar desa pada Kabupaten Bogor sudah terklasifikasi sebagai desa Swakarya yakni 236 desa, lainnya 191 desa Swasembada dan tidak ada desa Swadaya. Berdasarkan klasifikasi daerah, dilihat dari aspek potensi lapangan usaha, kepadatan penduduk dan sosial terdapat kategori desa perkotaan sebanyak 199 dan desa pedesaan sebanyak 228 desa.

1.6 Kependudukan dan Sumberdaya Manusia

Jumlah penduduk Kabupaten Bogor tahun 2007 menurut hasil penyempurnaan data Sensus Daerah (Susda) melalui kegiatan Pencocokan dan Penelitian (Coklit)

adalah sebanyak 4.300.510 jiwa, lebih tinggi dibandingkan dengan jumlah penduduk pada tahun 2006 yang berjumlah 4.216.186 jiwa. Dari data jumlah penduduk tersebut, maka pertumbuhan penduduk Kabupaten Bogor pada tahun 2007 sebesar 2%.

Jumlah penduduk Kabupaten Bogor Berumur 10 tahun ke atas menurut Status Pendidikan dan Jenis Kelamin Tahun 2005 sebagaimana disajikan dalam tabel 2.

Tabel 2 Jumlah Penduduk Kabupaten Bogor Menurut Status Pendidikan dan Jenis Kelamin Tahun 2005

Status Pendidikan Laki-Laki Perempuan Jumlah

Tidak/BelumPernah Sekolah 56.996 123.846 180.842

Masih Bersekolah 279.876 226.098 505.974

Tidak Bersekolah Lagi 1.837.114 1.733.052 3.570.166

Jumlah 2.173.986 2.082.996 4.256.982

Dilihat dari kategori penduduk miskin dengan alasan ekonomi dan non ekonomi, maka keluarga di Kabupaten Bogor terdiri dari: (1) kategori keluarga Pra KS sebanyak 89.142 KK, (2) kategori keluarga KS I sebanyak 282.023 KK, (3) kategori keluarga KS II sebanyak 253.060 KK, (4) kategori keluarga KS III sebanyak 105.785 KK, (5) kategori keluarga KS III plus sebanyak 25.342 KK. Tingkat partisipasi angkatan kerja (TPAK) di Kabupaten Bogor menunjukkan untuk laki-laki 75,13 %, perempuan 32,92 % dan total adalah 54,67 %. Sedangkan data kemiskinan di Kabupaten Bogor yang mempunyai kecenderungan meningkat dari tahun ke tahun (Grafik 1).

1.7 Ekonomi dan Sosial

Peran serta masyarakat terutama dunia usaha telah mampu mendorong berkembangnya pembangunan ekonomi Kabupaten Bogor. Dengan keberhasilan pembangunan di bidang ekonomi sangat memberikan dukungan dan dorongan terhadap pembangunan di berbagai sektor lainnya. Hal ini juga menjadi peluang bagi perluasan kesempatan kerja yang turut mendukung peningkatan laju pertumbuhan ekonomi dan pembangunan daerah.

Jenis pekerjaan utama masyarakat Kabupaten Bogor terdiri atas: tenaga usaha pertanian sebanyak 296.506 orang, tenaga produksi sebanyak 610.845 orang dan anggota TNI dan lainnya sebanyak 15.519 orang (data tahun 2005, BPS Jabar). Dari data tersebut dapat diketahui bahwa persentase jenis pekerjaan terbesar adalah tenaga sektor produksi yaitu sebesar 66%, tenaga pertanian sebesar 32% dan anggota TNI dan lainnya sebesar 2%.

Sebagai gambaran tentang penopang ekonomi di Kabupaten Bogor antara lain mengenai rata-rata pertumbuhan PDRB, APBD dan DAU dalam lima tahunan dapat di lihat pada Tabel 3.

Tabel 3 Rata-rata Pertumbuhan PDRB, APBD dan DAU Kabupaten Bogor

Tahun APBD DAU Pertumbuhan PDRB

(dalam %)

1983-1987 14.492 3.374 12,3

1988-1992 44.426 22.890 14,7

1993-1997 137.105 50.200 8,6

1998-2002 512.728 203.292 30,1

2003-2007 1.310.227 798.013 30,6

Sumber : Ditjen Perimbangan Keuangan-Depkeu dan BPS Kab. Bogor (Bogor Dalam Angka).

Catatan : APBD dan DAU dalam juta rupiah

Untuk Tahun 1997 s.d. 2000 sebelum adanya DAU transfer dana Pemerintah Pusat dalam bentuk

Subsidi Daerah Otonom (SDO).

1.8 Sarana dan Prasarana Wilayah

Untuk mendukung kegiatan ekonomi dan mobilitas masyarakat Kabupaten Bogor maka Pemda Kabupaten Bogor terus menerus membangun dan meningkatkan prasarana jalan dan jembatan. Menurut data tahun 2006 yang dikeluarkan oleh Dinas Bina Margadan Pengairan Kabupaten Bogor, panjang jalan Kabupaten Bogor adalah 1.752,706 km, sedangkan jumlah jembatan adalah 496 unit.

dan untuk masyarakat. Fasilitas pendidikan di Kabupaten Bogor dapat dilihat pada Tabel 4.

Tabel 4 Jumlah Sarana Pendidikan di Kabupaten Bogor Tahun 2005 Wilayah Kabupaten Bogor

Jenis Sarana Pendidikan

Barat Tengah Timur Jumlah

SD 570 767 303 1640

SMP 135 283 80 498

SMA 73 160 38 271

Sum ber : I PM Kab. Bogor Tahun 2006

Sarana air bersih bagi warga juga telah tersedia dengan baik melalui Perusahaan Air Minum Daerah Kabupaten Bogor dengan kapasitas produksi dan distribusi sebesar 48.885.534 M3 dan terrjual sebesar 31.082.865 M3. Cakupan pelayanan meliputi perkotaan 17,05 % dan Pedesanan 27,00 % dengan sebaran daerah adalah 6 cabang pelayanan berada di wilayah Kabupaten Bogor 1 Cabang Pelayanan berada di wilayah Kota Bogor dan 4 Cabang Pelayanan berada di wilayah Kota Depok.

Jumlah sarana kantor pos yang ada di Kabupaten Bogor adalah sebanyak 27 kantor pos yang tersebar di 40 Kecamatan (data tahun 2006). Sedangkan fasilitas telekomunikasi jumlah kapasitas sambungan induk periode 1990-1996 meningkat dari 932 sambungan menjadi 4.622 sambungan. Sambungan tambahan periode 1990-1996 meningkat dari 48 sambungan menjadi 31.612.

1.9 Potensi Pendapatan Asli Daerah (PAD)

Dalam era desentralisasi fiskal diharapkan terjadinya peningkatan pelayanan diberbagai sektor terutama sektor publik. Peningkatan layanan publik ini diharapkan dapat meningkatkan daya tarik bagi investor untuk membuka usaha di daerah. Harapan ini tentu saja dapat terwujud apabila ada upaya serius (pemerintah) dengan memberikan berbagai fasilitas pendukung (investasi). Konsekuensinya, pemerintah perlu untuk memberikan alokasi belanja yang lebih besar untuk tujuan ini.

Desentralisasi fiskal di satu sisi memberikan kewenangan yang lebih besar dalam pengelolaan daerah, tetapi disisi lain memunculkan persoalan baru, dikarenakan tingkat kesiapan fiskal daerah yang berbeda-beda. Dalam penciptaan kemandirian daerah, pemerintah daerah harus beradaptasi dan berupaya meningkatkan mutu pelayanan publik dan perbaikan dalam berbagai sektor yang berpotensi untuk di kembangkan menjadi sumber PAD.

Tuntutan untuk mengubah struktur belanja menjadi semakin kuat, khususnya pada daerah-daerah yang mengalami kapasitas fiskal rendah. Dalam upaya peningkatan kemandirian daerah pemerintah daerah juga dituntut untuk mengoptimalkan potensi pendapatan yang dimiliki dan salah satunya memberikan proporsi belanja modal yang lebih besar untuk pembagunan pada sektor-sektor yang produktif di daerah.

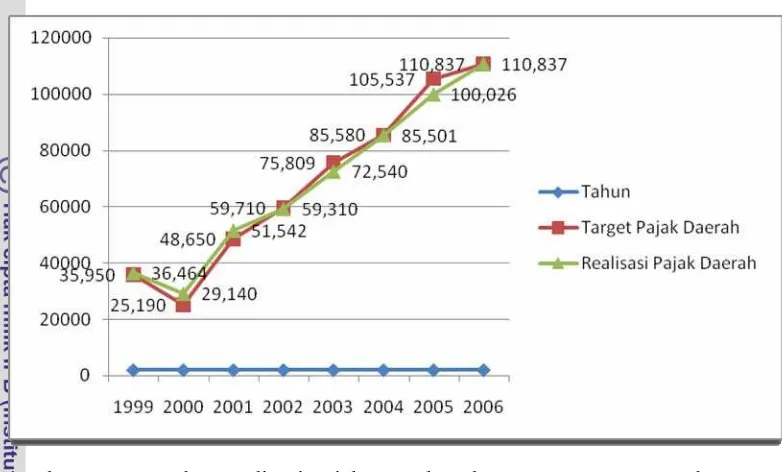

Perkembangan target dan realisasi Pajak Daerah di Kabupaten Bogor sejak tahun 1999/2000 sampai dengan 2006 dapat terlihat pada Gambar 7.

Gambar 7 Target dan Realisasi Pajak Daerah Kabupaten Bogor 1999 s.d. 2006

Pengelolaan Kekayaan Daerah yang dipisahkan, merupakan penerimaan deviden yang diterima oleh Pemerintah Kabupaten Bogor atas hasil penyertaan modal pada perusahaan daerah. Penerimaan deviden tersebut diperolah dari Bank Jabar Cabang Cibinong, Perusaan Daerah Air Minum (PDAM), Perusahan Daerah Pasar Tohaga. Sedangkan pos penerimaan lain-lain PAD yang sah, merupakan penerimaan yang diterima oleh Pemerintah Kabupaten Bogor yang tidak terakomodir pada tiga jenis pos penerimaan sebelumnya. Untuk saat ini, penerimaan dari lain-lain PAD yang sah untuk Kabupaten Bogor, terdiri dari : a. Hasil Penjualan Aset Daerah (kendaraan roda empat dan kendaraan roda dua). b. Jasa Giro.

c. Deposito, yaitu hasil dari bunga deposito yang dilakukan oleh Pemda Kabupaten Bogor, pada bank BRI, BTPN dan Bank JABAR.

d. Ganti Rugi atas Kekayaan Daerah (TPT/GR). e. Denda Katerlambatan Pelaksanaan Pekerjaan.

BAB V

HASIL DAN PEMBAHASAN

5.1 Hubungan Antara Penerimaan DAU dengan Pertumbuhan PDRB

Dalam melihat hubungan antara PDRB dengan peubah-peubah yang mempengaruhinya (C, I, DAU, DBH, PAD, Suku Bunga dan NX) di Kabupaten Bogor selama 25 tahun terakhir yaitu dari tahun 1983 sampai 2007, digunakan analisis regresi secara simultan yang menggunakan data time series. Metode persamaan simultan dipilih karena akibat adanya hubungan simultan mengakibatkan hubungan satu arah atau hubungan sebab akibat satu arah menjadi tidak berarti karena perbedaan antara variabel tak bebas dengan variabel bebas menjadi meragukan.

Agar seluruh data dapat dianalisis dan diperbandingkan antar waktu, maka terlebih dahulu data nominal (harga berlaku) ditransformasikan menjadi data riil (harga konstan) dengan menggunakan Indeks Harga Konsumen (IHK) sebagai faktor pengali, dengan tahun dasar 2007.

5.1.1 Uji Asumsi Klasik

Uji asumsi data ini meliputi: uji multikolinearitas yang berguna untuk mengetahui ada tidaknya korelasi antar variabel bebas, uji heterokedasitas digunakan untuk mengetahui konstan tidaknya varian data dan uji autokorelasi yang berguna untuk melihat apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya (t -1) (Lampiran 1).

5.1.1.1Uji Multikolinearitas

Gujarati (1978) berpendapat bahwa gejala multikolinearitas dapat diketahui dengan menghitung koefisien korelasi sederhana (simple correlation)

antara sesama variabel bebas. Jika terdapat koefisien korelasi sederhana yang mencapai atau melebihi 0,8 maka hal tersebut menunjukkan terjadinya masalah multikolinearitas dalam regresi.