FAKTOR YANG MEMPENGARUHI PENETAPAN

MARGIN MURABAHAH

PADA BMT KHAIRU UMMAH LEUWILIANG

BOGOR

Oleh SITI MULYANTI

H24063366

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

ABSTRAK

Siti Mulyanti H24063366. Faktor yang Mempengaruhi Penetapan Margin Murabahah pada BMT Khairu Ummah Leuwiliang Bogor. Dibawah bimbingan Budi Purwanto.

Masalah penting dalam perbankan syariah yang sering dipersepsikan kurang baik dari masyarakat yaitu bahwa praktek bank syariah tidak berbeda dengan bank konvensional mengenai pembiayaan dan bagi hasil dengan tingkat suku bunga (interest rate) yang berlaku umum (di Indonesia misalnya BI rate atau LIBOR di level internasional). Dalam menentukan kebijakan yang diberikan bank syariah dalam menentukan harga jual murabahah perlu dilakukan penelitian karena diduga penentuan harga yang dilakukan oleh bank syariah merujuk pada suku bunga konvensional. Murabahah berperan penting dalam perbankan syariah karena pembiayaan ini mendominasi pendapatan bank syariah yaitu mencapai 75%.

FAKTOR YANG MEMPENGARUHI PENETAPAN MARGIN MURABAHAH DI BMT KHAIRU UMMAH LEUWILIANG BOGOR

Oleh:

Siti Mulyanti

H24063366

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKTOR YANG MEMPENGARUHI PENETAPAN MARGIN MURABAHAH PADA BMT KHAIRU UMMAH LEUWILIANG BOGOR

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh SITI MULYANTI

H24063366

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR HALAMAN PENGESAHAN

Menyetujui, Dosen pembimbing

(Ir. Budi Purwanto, ME) NIP : 19630705 199103 2002

Mengetahui : Ketua Departemen,

(Dr. Ir. Jono M. Munandar, MSc) NIP : 196101231986011002

Tanggal Lulus : Judul Skripsi

Nama

NIM

:

: :

Faktor yang Mempengaruhi Penetapan Margin Murabahah pada BMT Khairu Ummah Leuwiliang Bogor.

Siti Mulyanti

HALAMAN PERSEMBAHAN

Untuk Ayahanda dan Ibunda tercinta yang sudah bekerja keras dan

mendukung saya dengan sepenuh doa dan harapan sehingga saya bisa menyelesaikan

studi S1 ini. Untuk, Mas Haekal, Mba Titin, Teteh Nur , Mas Cartum , neng

Tita, dedek Raka dan seluruh keluarga besar saya di Majenang. Serta untuk

sahabat-sahabat saya, Sisca, Vina, Jojo, Apip, Hana, Alik dan teman-teman Mene 43 ,

Tidak lupa saya ucapkan terima kasih untuk Keluarga Bapak Pramono di

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 28 April di Cilacap. Penulis yang bernama lengkap Siti Mulyanti adalah anak ketiga dari tiga bersaudara pasangan ayahanda Rochmat dan ibunda Ade Muchibah.

KATA PENGANTAR

Segala puji bagi Allah yang telah memberikan kesempatan kepada penulis untuk menyelesaikan skripsi sebagai perwuudan dalam memberikan kontribusi dan memperkaya pengetahuan bank syariah. Islam adalah suatu sistem yang utuh dan terpadu dan memberikan panduan yang dinamis dan lugas terhadap semua aspek kehidupan, termasuk sektor bisnis dan transaksi keuangan.

Masalah penting dalam perbankan syariah yang sering dipersepsikan kurang baik dari masyarakat yaitu adanya anggapan bahwa praktek bank syariah tidak berbeda dengan bank konvensional mengenai pembiayaan dan bagi hasil dengan tingkat suku bunga (interest rate) yang berlaku umum (di Indonesia misalnya BI rate atau LIBOR di level internasional). Apabila salah persepsi ini dibiarkan menyebabkan penurunan citra ke-syariah-an bank syariah dan menimbulkan keraguan bagi masyarakat untuk memilih bank syariah. Oleh karena itu penelitian ini berjudul “Faktor yang Mempengaruhi Penetapan Margin Murabahah pada BMT Khairu Ummah Leuwiliang Bogor”.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada Ir. Budi Purwanto, MM selaku dosen pembimbing yang telah banyak membantu penulis dalam menyusun skripsi dan kepada Dr. Ir. Abdul Kohar irwanto, MSc dan Dra. Ibu Siti Rahmawati, MPd selaku dosen penguji sidang, serta kepada Bapak Pepi Januar yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di BMT Khairu Ummah serta kepada Ibu Yati dan Bapak Meidy yang sudah memberikan data dan keterangan mengenai perusahaan.

Akhirnya tanpa restu dan hidayah dari Allah SWT maka skripsi ini tidak akan tersusun dan penulis panjatkan segala puji pujian ke hadiratNya. Semoga skripsi ini dapat berguna dan bermanfaat bagi para pembacanya. Penelitian ini masih jauh dari kesempurnaan dan penulis minta maaf apabila masih banyak kekurangan.

Bogor, Januari 2011

DAFTAR ISI

Halaman

ABSTRAK ... iii

RIWAYAT HIDUP ... iv

KATA PENGANTAR ... v

DAFTAR TABEL ... viii DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 6

II. TINJAUAN PUSTAKA 2.1. Bank Syariah dan Sistem Pembiayaan Bank Syariah ... 7

2.2. Produk-produk Sistem Syariah dan Ketentuan-ketentuannya ... 8

2.2.1. Prinsip Titipan (Al-Wadi’ah) ... 8

2.2.2. Prinsip Bagi Hasil ... 9

2.2.3. Prinsip Jual Beli ... 9

2.2.4. Prinsip Jasa ... 13

2.2.5. Prinsip Sewa ... 13

2.2.6. Non Profit ... 13

2.3. Perbedaan Lembaga Keuangan Syariah dengan Bank Konvensional .... 13

2.3.1. Perbedaan Falsafah ... 13

2.3.2. Konsep Pengelolaan Dana Nasabah ... 14

2.3.3. Kewajiban Mengelola Zakat ... 15

2.3.4. Struktur Organisasi ... 15

2.4. Faktor Penentuan Margin Pembiayaan NonBagi Hasil Bank Syariah .... 15

2.5. Konsep Perhitungan Margin Laba ... 16

2.6. Komponen-komponen dalam Menentuan Bunga Kredit ... 17

2.7. Penetapan Harga Jual ... 17

2.8. Pengembalian dan Risiko Pembiayaan Bank Syariah... 19

2.9. Biaya Operasi Bagi Hasil dan Biaya Operasional ... 19

III. METODE PENELITIAN

3.1 Kerangka Pemikiran ... 22

3.2 Lokasi dan Waktu Penelitian ... 25

3.3 Jenis dan Sumber Data ... 25

3.4 Metode dan Teknik Analisis Data ... 26

3.4.1 Model Regresi Linier Berganda ... 26

3.4.2 Pengujian Hipotesis ... 28

3.4.3 Backward ... 30

3.4.4 Stepwise ... 31

IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 32

4.1.1 Sejarah Singkat Perusahaan ... 32

4.1.2 Visi dan Misi ... 33

4.1.3 Struktur Organisasi ... 33

4.2 Kegiatan yang Dilakukan BMT Khairu Ummah ... 34

4.2.1 Kegiatan Penghimpunan Dana dalam Tabungan dan Deposito ... 34

4.2.2 Kegiatan Penyaluran Dana (Pembiayaan)... 34

4.2.3 Kualitas Pembiayaan Tahun 2007-2009 ... 36

4.2.4 Kinerja Perusahaan ... 37

4.3 Kebijakan Pembiayaan Murabahah ... 39

4.4 Hasil Pembahasan Analisis Regresi Berganda ... 41

4.4.1 Pemeriksaan Model Best Linier Unbiased Estimator (BLUE) .... 42

4.4.2 Metode Forward dan Stepwise ... 43

4.5 Faktor-Faktor yang Mempengaruhi Margin Murabahahah ... 46

4.5.1 Pengaruh Biaya Operasional terhadap Margin Murabahah ... 47

4.5.2 Pengaruh Biaya Bagi Hasil terhadap Margin Murabahah ... 47

4.5.3 Pengaruh Pendapatan Pembiayaan terhadap Margin Murabahah 48 4.5.4 Pengaruh Pengembalian terhadap MarginMurabahah ... 49

4.6 Implikasi Manajerial ... 51

V. KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 52

5.2. Saran ... 53

DAFTAR PUSTAKA ... 55

GLOSARIUM ... 57

LAMPIRAN ... 58

Nomor Halaman

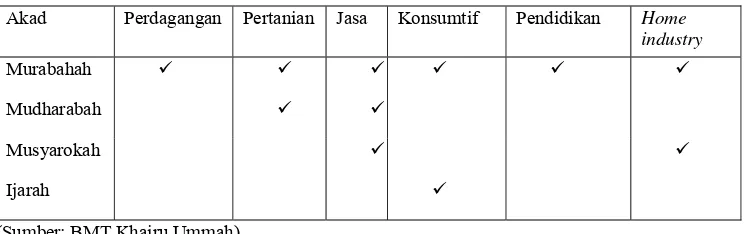

1. Sektor Pembiayaan BMT Khairu Ummah ... 3

2. Prinsip Pokok dalam Akad Transaksi Syariah ... 8

3.Perbedaan Bank Konvensional dengan Bank Syariah ... 15

4. Komponen Bunga Kredit ... 17

5. Perbedaan Pembiayaan Murabahah dengan Kredit ... 17

6. Komposisi Modal Simpanan Pokok dan Wajib ... 37

7. Pendapatan BMT Khairu Ummah ... 38

8. Hasil Analisis Regresi Berganda... 43

9. Hasil Analisis Stepwise dan Forward ... 43

Nomor Halaman

1. Jenis-jenis Pembiayaan ... 7

2. Jenis Jual Beli syariah ... 9

3. Skema Ba’I Murabahah ... 10

4. Bagan Kerangka Pemikiran ... 23

5. Kegiatan Penghimpunan Dana BMT Khairu Ummah ... 34

6. Pembiayaan Berdasarkan Akad ... 35

7. Pembiayaan Berdasarkan Sektor Usaha ... 35

8. Kualitas Pembiayaan BMT Khairu Ummah 2007-2009 ... 36

9. Tingkat FDR BMT Khairu Ummah ... 39

10. Alur Pengolahan Data ... 42

DAFTAR LAMPIRAN

Nomor Halaman 1. Rekapitulasi Laporan Keuangan BMT Khairu Ummah 57

2. Data untuk Regresi Berganda, Backward, Stepwise ... 63

3. Pemeriksaan BLUE ... 65

4. Hasil Regresi Stepwise dan Forward ... 67

5. Hasil Regresi Backward ... 70

I.

PENDAHULUAN

1.1. Latar Belakang

Bank Syariah adalah lembaga keuangan yang berpijak di atas kaidah syariah dan mengadopsi nilai-nilai Islam yang menjunjung tinggi image spiritual kepada masyarakat. Image spiritual ini diperlukan agar diferensiasi antara bank syariah dengan bank konvensional dapat terlihat. Risiko reputasi terjadi apabila ada pelanggaran prinsip syariah yang dapat menyebabkan citra dan kredibilitas bank syariah di mata masyarakat menjadi negatif, sehingga menurunkan kepercayaan masyarakat kepada bank syariah bersangkutan.

Sejak disahkannya UU No.7 tahun 1992 kemudian disempurnakan lagi dengan UU No.10 tahun 1998 tentang perbankan syariah, Pemerintah memberikan peluang kepada perbankan di Indonesia dan lembaga keuangan lainnya untuk melakukan operasi dengan sistem bagi hasil (syariah). Namun, sampai sekarang, ternyata perkembangan bank syariah belum cukup menggembirakan. Hal ini terlihat dari aset perbankan syariah yang belum mencapai 5% dari perbankan konvensional1. Mayoritas warga Indonesia adalah beragama Islam sehingga potensinya sangat besar, tetapi kenyataannya masih sulit untuk merubah pola pikir masyarakat yang masih terbiasa dengan bank konvensional untuk memilih bank syariah.

Pembiayaan murabahahberperan penting dalam perbankan syariah karena pembiayaan ini mendominasi pendapatan bank syariah yaitu mencapai 75%. Tingginya mark up yang diambil oleh bank syariah adalah untuk mengantisipasi naiknya suku bunga di pasar. Kenaikan suku bunga yang besar yang terjadi menyebabkan bank syari’ah tidak mengalami kerugian secara riil. Namun demikian, apabila suku bunga dipasar tetap stabil atau bahkan turun, maka margin murabahah akan lebih besar dibandingkan dengan tingkat bunga pada bank konvensional. Mark-up dalam murabahah dapat menjadi lebih tinggi atau lebih rendah dari suku bunga. Namun, nampaknya, perbedaan antara mark up murabahah di bank syari’ah dengan suku bunga dalam pinjaman kredit di bank konvensional ini tidak terlalu jauh.

Perbankan syariah menentukan kebijakan harga jual masih merujuk kepada suku bunga konvensional. Hipotesa ini didasarkan pada kenyataan bahwa proses penentuan harga jual murabahah tetap menggunakan metode pembebanan bunga flat rate dan prinsip cost of fund yang merupakan pikiran utama dalam perbankan konvensional. Pembiayaan yang dilakukan oleh perbankan syariah sebaiknya dalam bentuk pembiayaan yang berbentuk profit and loss sharing, akan tetapi konsep pembiayaan yang ideal ini sampai sekarang masih sulit dilaksanakan karena penuh dengan resiko dan ketidakpastian (Saeed, 2004).

Tabel dibawah ini menjelaskan bahwa BMT Khairu Ummah melakukan sebagian besar akadnya pada murabahah. Murabahah dapat dilakukan di semua sektor, bahkan akad murabahah juga terjadi pada penjualan barang konsumtif dan sektor pendidikan. Sektor perdagangan dilakukan dengan cara tambahan modal usaha, seperti pembelian bahan baku, barang grosir, dan transportasi. Kebanyakan nasabah berasal dari pedagang pasar Leuwiliang. Dalam sektor pertanian, BMT menyediakan barang modal, seperti alat-alat pertanian, pengadaan bibit dan pupuk. Sektor jasa dan home industry, nasabah memerlukan akad murabahah ini untuk memenuhi kebutuhan barang modal, seperti mesin fotocopy, alat sablon, kendaraan untuk transportasi serta bahan baku.

Murabahahah dalam sektor pendidikan untuk memenuhi peralatan alat tulis, komputer, pengadaan meja dan bangku. Nasabah yang tidak melakukan kegiatan produksi pun dapat melakukan akad murabahah untuk memenuhi kebutuhan konsumtifnya. Pembiayaan yang dilakukan meliputi pembelian mobil, sepeda motor, kulkas, mesin cuci dan peralatan rumah tangga lainnya. Dominasi pembiayaan murabahah di BMT Khairu Ummah ini membuat saya tertarik untuk melakukan penelitian tentang faktor-faktor yang mempengaruhi penetapan margin murabahah, apakah masih merujuk pada suku bunga perbankan konvensional atau benar-benar sudah mengaplikasikan sistem bagi hasil.

Tabel 1. Sektor Pembiayaan BMT Khairu Ummah, 2007-2009

Akad Perdagangan Pertanian Jasa Konsumtif Pendidikan Home

industry

Murabahah 9 9 9 9 9 9

Mudharabah 9 9

Musyarokah 9 9

Ijarah 9

(Sumber: BMT Khairu Ummah)

Persepsi negatif tidak hanya akan mempengaruhi citra produk dan jasa bank syariah, tetapi juga citra perusahaan dan semuanya akan berdampak pada reputasi bank syariah. Konsep dalam penetapan harga jual murabahah dan mekanisme pembiayaan murabahahdalam penetapan margin jual beli yang adil bagi bank dan nasabah perlu diketahui dan diteliti secara transparan. Ketentuan-ketentuan murabahah di atas dimaksudkan agar penerapan prisip murabahah sesuai dengan aturan syari'ah. Salah satu ketentuan murabahah adalah penentuan keuntungan didasarkan atas kesepakatan antara nasabah dan pihak bank. Namun, dalam praktik penentuan keuntungan sudah dibakukan oleh pihak bank, sehingga nasabah tidak mempunyai peran sedikitpun di dalamnya dan tidak memiliki pilihan selain menerimanya.

1.2. Perumusan Masalah

Murabahah merupakan akad yang mendominasi dalam perbankan syariah. Kebijakan yang diberikan bank syariah dalam menetapkan harga jual murabahah perlu dilakukan penelitian karena diduga penetapan harga yang dilakukan oleh bank syariah merujuk pada suku bunga konvensional. Selain itu, praktik penetapan jual beli murabahah yang ada di perbankan syariah masih sama dengan perbankan konvensional disebabkan masih melekatnya penggunaan prinsip-prinsip yang ada di perbankan konvensional, terutama karena adanya faktor mark-up yang menggunakan suku bunga sebagai patokan, atau benchmark sehingga perbankan syariah dapat bersaing dengan bank-bank konvensional yang berbasis bunga.

Berdasarkan uraian diatas maka perumusan masalah dalam penelitian ini adalah: 1. Bagaimana kebijakan penetapan jual beli murabahah di BMT Khairu Ummah? 2. Apa saja faktor-faktor berbasis syariah yang berhubungan dan mempengaruhi

penetapan tingkat margin pembiayaan murabahah di BMT Khairu Ummah? 3. Apa saja faktor-faktor berbasis nonsyariah yang berhubungan dan

mempengaruhi penetapan tingkat margin pembiayaan murabahah di BMT Khairu Ummah?

1.3. Tujuan Penelitian

Sesuai dengan rumusan permasalahan di atas, tujuan yang ingin dicapai dari penelitian ini adalah teridentifikasinya sejumlah faktor yang berhubungan dan mempengaruhi penetapan tingkat margin pembiayaan murabahah. Dengan diketahui faktor apa saja yang berhubungan dan signifikan berpengaruh, selanjutnya dapat dijadikan acuan dalam menyusun berbagai strategi pembiayaan baik pembiayaan non bagi-hasil seperti murabahah yang digunakan untuk kepentingan yang berbasis bagi hasil seperti mudharabahdan musyarakah.

Secara spesifik, tujuan yang ingin dicapai adalah:

1. Mengetahui dan mengkaji kebijakan penetapan murabahah di BMT Khairu Ummah.

2. Mengetahui dan mengkaji faktor syariah yang berhubungan dan mempengaruhi penetapan tingkat margin pembiayaan murabahah di BMT Khairu Ummah:

a. Mengetahui seberapa besar pengaruh biaya operasional terhadap margin murabahah.

b. Mengetahui seberapa besar pengaruh biaya bagi hasil terhadap margin murabahah.

c. Mengetahui seberapa besar pengaruh tingkat pendapatan pembiayaan terhadap margin murabahah.

d. Mengetahui seberapa besar pengaruh tingkat pengembalian murabahah terhadap margin murabahah.

f. Mengetahui seberapa besar pengaruh tingkat Finance Deposit Ratio (FDR) terhadap margin murabahah.

3. Mengetahui dan mengkaji faktor nonsyariah yang berhubungan dan mempengaruhi penetapan tingkat margin pembiayaan murabahah di BMT Khairu Ummah, yaitu mengetahui seberapa besar pengaruh tingkat bunga pinjaman bank konvensional (BI rate) terhadap marginmurabahah.

1.4. Manfaat Penelitian

1. Memberikan informasi kepada masyarakat tentang kebijakan penetapan margin murabahah BMT Khairu Ummah sudah memenuhi prinsip syariah atau belum.

2. Memberikan informasi kepada BMT Khairu Ummah untuk lebih mempertimbangkan pengaruh faktor bagi hasildaripada biaya operasional. 3. Memberikan informasi kepada BMT Khairu Ummah untuk meminimalisir

pengaruh BI rate dalam menetapkan margin murabahah. 1.5. Ruang Lingkup Penelitian

II.

TINJAUAN PUSTAKA

2.1. Bank Syariah dan Sistem Pembiayaan Bank Syariah

Bank Syariah merupakan suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan, memberikan pinjaman dan memberikan pelayanan jasa yang berlandaskan pada prinsip syariah Islam. Bank Islam atau di Indonesia disebut bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) berlandaskan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain untuk penyimpanan dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat keadilan, maslahah, sistem zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar) (Karim, 2004).

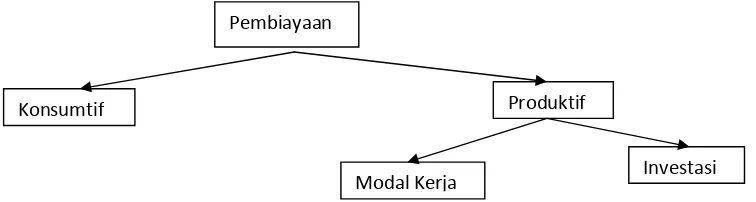

Gambar 1. Jenis-Jenis pembiayaan(Antonio, 2001).

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Sifat penggunaan pembiayaan dapat dibagi menjadi dua, yaitu; Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, untuk peningkatan usaha, baik usaha produksi, perdagangan maupun investasi. Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan (Antonio, 2001).

Investasi

Produktif

Modal Kerja

Konsumtif

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua, yaitu; Pembiayaan modal kerja adalah pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Pembiayaan investasi adalah pembiayaan untuk memenuhi kebutuhan barang-barang modal serta fasilitas-fasilitas yang erat kaitannya dengan investasi (Antonio, 2001).

2.2. Produk-Produk Bank Syariah dan Ketentuan-Ketentuannya

Hubungan lembaga keuangan syariah dengan nasabah/anggota, bukan merupakan hubungan debitur dengan kreditur, melainkan hubungan kemitraan (partnership) antara penyandang dana (shohibul maal) dengan pengelola dana (mudarib). Oleh karena itu, tingkat laba lembaga, tidak hanya berpengaruh terhadap tingkat bagi hasil untuk pemegang saham, tetapi juga berpengaruh pada bagi hasil yang diberikan nasabah/anggota penyimpan dana.

Ada enam prinsip pokok dalam akad/transaksi syariah: Tabel 2. Prinsip Pokok dalam Akad/Transaksi Syariah

No. Prinsip Pokok Akad Jenis Transaksi

1. Prinsip Titipan (Al-Wadi’ah) a. Wadi’ah Yad-al-amanah

b. Wadi’ah Yad adh-Dhomanah

2. Prinsip Bagi Hasil a. Al-Musyarokah

b.Al-Mudharabah

3. Prinsip Jual-Beli a. Ba’I Al-Murabahah

b. Ba’I As Salam c. Ba’I Al-Istishna

4. Prinsip Jasa (Ar-Rahn) Ar-Rahn/Gadai

5. Prinsip Sewa (Al-Ijarah) Al-Ijarah/sewa

6. Non Profit (Al-Qordh) Qardhul Hasan

Sumber: Antonio, 2001

2.2.1 Prinsip Titipan (Al-Wadi’ah)

atau kecerobohan yang bersangkutan dalam memelihara barang titipan. Wadi’ah Yad Adh-Dhomanah adalah nasabah mengizinkan LKS untuk mengelola dananya/barang titipan, dan penerima titipan bertanggung jawab atas rusak atau hilangnya barang titipan. Hasil yang didapat dari pengelolaan dana titipan ini, LKS bisa saja memberikan bonus pada nasabah, tapi bukan kewajiban dan bonus itu besarnya tidak ditentukan di awal akad tapi benar-benar murni kebijaksanaan LKS.

2.2.2 Prinsip Bagi Hasil

Prinsip ini dalam penentuan keuntungan untuk masing-masing pihak dihitung atas dasar hasil usaha yang diperoleh si pengelola dana (mudhorib) yang besar prosentase masing-masing sesuai kesepakatan dua belah pihak (pemilik dana/shohibul maal dan si pengelola dana/mudhorib). Prinsip bagi hasil ini dibagi menjadi dua, yaitu Al-Musyarokah dan Al-Mudharabah. Al-Musyarokah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana (amal) dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama.

Al-Mudharabah berasal dari kata dharb, berarti memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal (100%) sedangkan pihak lainnya menjadi pengelola (mudhorib). Pembagian keuntungan dibagi sesuai kesepakatan bersama, dan apabila terjadi kerugian ditanggung pemilik modal selama kerugian itu bukan akibat kelalaian pengelola.

2.2.3 Prinsip Jual Beli (Sale and Purchase) 1. Jenis Jual Beli Syariah

Gambar 2. Jenis Jual Beli Syariah (Antonio, 2001)

Jenis Jual Beli

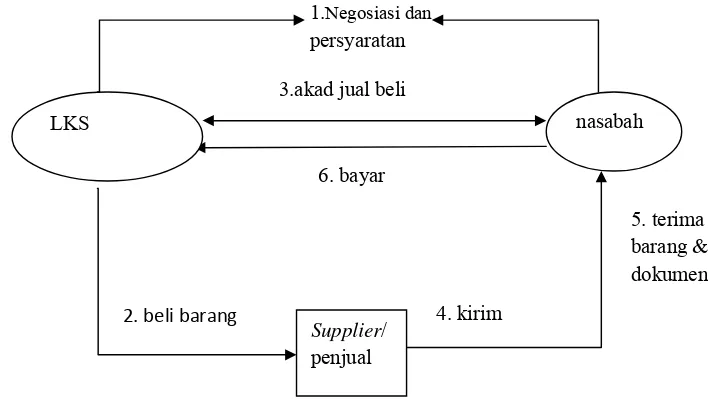

Ba’i Al-Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam akad ini, penjual harus memberitahu harga pokok yang ia beli dan menentukan suatu tingkat keuntungan sebagian tambahannya, dengan pembayaran bisa dilakukan kontan maupun secara angsuran. Ada yang berpendapat bahwa Murabahah pembayaranya dilakukan diakhir jatuh tempo sekaligus, dan apabila dibayar secara angsuran dinamakan Bai’Bithaman’Ajil. Namun, ada yang menganggap sama pengertiannya.

Skema Bai’ Al-Murabahah

Gambar 3. Skema Ba’i Murabahah(Antonio, 2001)

Syarat Ba’I al-Murabahah adalah penjual memberi tahu biaya modal kepada nasabah, kontrak harus sah sesuai dengan rukun yang ditetapkan, kontrak harus bebas dari riba, penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian, penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara utang (DSN No.04/DSN/MUI/IV/2000). Dalam akad ini, pihak LKS boleh meminta uang muka, apabila pihak pemesan membatalkan pemesanan, maka uang muka dikembalikan setelah dipotong biaya riil pembelian, apabila ada sisa, dikembalikan kepada pemesan, apabila kurang, pemesan harus melunasinya (Rifa’i, 2002).

6. bayar

2. beli barang

Supplier/ penjual

LKS nasabah

5. terima barang & dokumen

4. kirim 3.akad jual beli

1.Negosiasi dan

Bai As Salam adalah proses jual beli dimana pembayaran dilakukan terlebih dahulu dan penyerahan barang dilakukan kemudian. Bai Al Istishna adalah kontrak order yang ditandatangani bersamaan antara pemesan dengan produsen untuk pembuatan jenis barang tertentu.

2. Popularitas Murabahah

Secara empiris murabahah memang lebih popular dibandingkan jenis pembiayaan lain, hal ini disebabkan: murabahah adalah suatu mekanisme pembiayaan investasi jangka pendek dan cukup memudahkan dibandingkan dengan sistem bagi hasil, mark-up dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan yang sebanding dengan keuntungan berbasis bunga yang menjadi saingan bank-bank Islam, murabahah menjauhkan ketidakpastian yang ada pendapatan dari bisnis-bisnis dengan sistem profit and loss sharing, dan murabahah tidak memungkinkan bank-bank Islam untuk mencampuri manajemen bisnis, karena bank bukanlah mitra nasabah, sebab hubungan mereka dalam murabahah adalah hubungan antara kreditur dan debitur (Saeed, 2004).

3. Resiko Murabahah

Dominasi pembiayaan murabahah di perbankan syariah juga disebabkan oleh adanya beberapa masalah pada pembiayaan mudharabah (Hadikoesoemo, 2003) yaitu resiko investasi relatif tinggi karena sulitnya memonitor kegiatan investasi, masalah principal-agen dimana agen (mudharib) tidak selalu bertindak sesuai dengan kepentingan pemilik modal, kompetensi sumber daya manusia perbankan syariah yang masih rendah untuk melakukan investasi pola bagi hasil, ketidaktersediaan informasi kinerja bisnis yang mendalam untuk setiap sektor industri yang menjadi target investasi.

menandatangani kontrak pembelian dengan penjualnya, barang tersebut akan menjadi milik bank. Bank mempunyai resiko untuk menjualnya kepada pihak lain (Antonio, 2001).

Pembiayaan syariah dengan skema jual beli murabahah merupakan salah satu karakter utama pembiayaan syariah yang berbeda dengan pembiayaan konvensional. Perbedaan itu menimbulkan pajak ganda atas penyerahan objek murabahah yang terutang PPN selama ini. Masalah pajak juga ini terjadi bukan disebabkan oleh nasabah atau bank syariahnya, namun lebih ke arah kebijakan penetapan pajak bagi barang yang ditransaksikan. Barang yang ditransaksikan akan terkena pajak ganda, yaitu: ketika bank syariah membeli barang dari toko, maka akan dikenakan pajak. Itu merupakan pajak yang pertama, Pajak yang kedua yaitu dikenakan, ketika Bank syariah menjual barang tersebut ke nasabah.

Masalah pajak ganda ini banyak dikeluhkan oleh para nasabah, karena merekalah yang harus menanggung kedua pajak tersebut. hal ini tentunya akan berdampak kepada harga barang yang dibeli nantinya jauh lebih mahal, karena dikenakan pajak dua kali. Praktik seperti ini cenderung merugikan bank syariah dan nasabah. Bagi bank syariah tentunya akan kehilangan nasabah, karena mereka akan lari ke bank konvensional dengan sistem kredit dan hanya satu kali terkena pajak yaitu ketika nasabah langsung membeli ke toko. Bagi nasabah, mereka akan mendapatkan harga yang lebih mahal, karena harus terkena pajak dua kali.

2.2.4 Prinsip Jasa (Ar-Rahn)

Ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Secara sederhana dapat dijelaskan bahwa Rahn adalah semacam jaminan utang atau gadai.

2.2.5 Prinsip Sewa (Al-Ijarah)

Al-Ijarah adalah akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

2.2.6 Non Profit (Al-Qordh)

Al-Qardh adalah meminjamkan sesuatu tanpa mengharapkan imbalan atau sering disebut juga pinjaman kebajikan (Qardhul Hasan).

2.3. Perbedaan Lembaga Keuangan Syariah dengan Bank Konvensional

Bank syariah adalah bank yang beroperasi berdasarkan prinsip syariah atau prinsip agama Islam. Sesuai dengan prinsip Islam yang melarang sistem bunga atau riba yang memberatkan, maka bank syariah beroperasi berdasarkan kemitraan pada semua aktivitas bisnis atas dasar kesetaraan dan keadilan. Perbedaan yang mendasar antar bank syariah dengan bank konvensional, antara lain (Muhammad, 2005):

2.3.1 Perbedaan Falsafah

Perbedaan pokok antara bank konvensional dengan bank syariah terletak pada landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem bunga dalam seluruh aktivitasnya sedangkan bank kovensional justru kebalikannya. Hal inilah yang menjadi perbedaan yang sangat mendalam terhadap produk-produk yang dikembangkan oleh bank syariah, dimana untuk menghindari sistem bunga maka sistem yang dikembangkan adalah jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil.

2.3.2 Konsep Pengelolaan Dana Nasabah

Sistem bank syariah dana nasabah dikelola dalam bentuk titipan maupun investasi. Cara titipan dan investasi jelas berbeda dengan deposito pada bank konvensional dimana deposito merupakan upaya membungakan uang. Konsep dana titipan berarti kapan saja nasabah membutuhkan, maka bank syariah harus dapat memenuhinya, akibatnya dana titipan menjadi sangat likuid. Likuiditas yang tinggi inilah membuat dana titipan kurang memenuhi syarat suatu investasi yang membutuhkan pengendapan dana. Waktu pengendapan dana tidak lama, hanya titipan sehingga bank boleh saja tidak memberikan bagi hasil. Dana nasabah yang diinvestasikan merupakan kesempatan untuk memperoleh keuntungan dari usaha yang dilaksanakan, didalamnya terdapat pula risiko untuk menerima kerugian, maka antara nasabah dan banknya sama-sama saling berbagi baik keuntungan maupun risiko.

Fungsi bank sebagai intermediary yaitu lembaga keuangan penyalur dana nasabah penyimpan kepada nasabah peminjam, dana nasabah yang terkumpul dengan cara titipan atau investasi, kemudian dimanfaatkan atau disalurkan ke dalam traksaksi perniagaan yang diperbolehkan pada sistem syariah. Hasil keuntungan dari pemanfaatan dana nasabah yang disalurkan ke dalam berbagai usaha itulah yang akan dibagikan kepada nasabah. Hasil usaha semakin tingi maka semakin besar pula keuntungan yang dibagikan bank kepada dan nasabahnya. Namun, jika keuntungannya kecil otomatis semakin kecil pula keuntungan yang dibagikan bank kepada nasabahnya. Jadi, konsep bagi hasil hanya bisa berjalan jika dana nasabah di bank di investasikan terlebih dahulu kedalam usaha, barulah keuntungan usahanya dibagikan. Hal ini berbeda dengan simpanan nasabah di bank konvensional, tidak peduli apakah simpanan tersebut di salurkan ke dalam usaha atau tidak, bank tetap wajib membayar bunganya.

2.3.3 Kewajiban Mengelola Zakat

Bank syariah diwajibkan menjadi pengelola zakat yaitu dalam arti wajib membayar zakat, menghimpun, mengadministrasikannya, mengelola dan mendistribusikannya. Hal ini merupakan fungsi dan peran yang melekat pada bank syariah untuk memobilisasi dana-dana sosial (zakat. Infak, sedekah).

2.3.4 Struktur Organisasi

Struktur organisasi suatu bank syariah mengharuskan adanya Dewan Pengawas Syariah (DPS). DPS bertugas mengawasi segala aktivitas bank agar selalu sesuai dengan prinsip-prinsip syariah. DPS ini dibawahi oleh Dewan Syariah Nasional (DSN). Berdasarkan laporan dari DPS pada masing-masing lembaga keuangan syariah, DSN dapat memberikan teguran jika lembaga yang bersangkutan menyimpang. DSN juga dapat mengajukan rekomendasi kepada lembaga yang memiliki otoritas seperti Bank Indonesia dan Departemen Keuangan untuk memberikan sangsi. Secara ringkas perbedaan antara bank syariah dengan bank konvensional dapat pada tabel berikut;

Tabel 3. Perbedaan bank Konvensional dengan bank Syariah

Bank Syariah Bank Konvensional

1. Berinvestasi pada usaha yang halal 2. Atas dasar bagi hasil, margin

keuntungan dan fee

3. Besaran bagi hasil berubah-ubah

tergantung kinerja usaha 4. Profit dan socials oriented

5. Pola hubungan kemitraan

6. Ada Dewan Pengawas Syariah

1. Bebas nilai, tidak memperhatikan haram dan halal.

2.Sistem bunga 3. Besarannya tetap

4. Profit oriented

5. Hubungan debitur-kreditur

6. Tidak ada lembaga sejenis

(Muhammad, 2004)

Indirect Competitor’s Market Rate (ICMR) adalah tingkat suku bunga rata-rata perbankan konvensional, tingkat rata-rata suku bunga beberapa bank konvensional yang dalam rapat perusahaan ditetapkan sebagai kelompok kompetitor tidak langsung atau tingkat rata-rata suku bunga bank konvensional tertentu yang dalam rapat ditetapkan sebagai kompetitor tidak langsung terdekat. Expected Competitive Return For Investor (ECRI) adalah target bagi hasil kompetitif yang diharapkan dapat diberikan kepada dana pihak ketiga. Acquiring Cost adalah biaya yang dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana pihak ketiga. Overhead Cost adalah biaya yang dikeluarkan oleh bank yang tidak langsung terkait dengan upaya untuk memperoleh dana pihak ketiga.

2.5. Konsep Perhitungan Margin Laba

Dana yang telah dikumpulkan oleh bank Islam dari titipan dana pihak ketiga atau titipan lainnya perlu dikelola dengan penuh amanah dan istiqomah. Dana tersebut diharapkan dapat mendatangkan keuntungan besar, baik untuk nasabah maupun bank Islam. Prinsip utama yang harus dikembangkan bank Islam dalam kaitan dengan manajemen dana adalah bank Islam harus mampu memberikan bagi hasil kepada penyimpan dana minimal sama dengan atau lebih besar dari suku bunga yang berlaku di bank konvensional, dan mampu menarik bagi hasil dari debitur lebih rendah dari bunga yang diberlakukan di bank konvensional (Muhammad, 2002).

2.6. Komponen-komponen dalam Menentukan Bunga Kredit

Pada perbankan konvensional komponen-komponen yang harus diperhatikan dalam menentukan base lending rate (Ali, 2004) adalah:

Tabel 4. Komponen Bunga kredit

No. Komponen Bunga Kredit Penjelasan

1. Total biaya dana (cost loanable fund)

Biaya yang dihitung atas dana yang dipergunakan sebagai sumber pemberian kredit oleh bank.

2. Biaya operasi (overhead cost) Biaya yang dikeluarkan bank dalam menjalankan

operasionalnya.

3. Cadangan resiko kredit macet

(risk factor)

Biaya penyisihan cadangan penghapusan kredit macet.

4. Spread/net margin Pendapatan utama bank yang tergantung pada besarnya aktiva produktif bank.

5. Pajak Kewajiban yang dibebankan pemerintah.

(Ali, 2004)

Perbedaan pembiayaan murabahah dengan kredit bank konvensional:

Tabel 5. Perbedaan pembiayaan murabahah dan kredit bank konvensional

Pembiayaan Murabahah Kredit Bank Konvensional

1. Transaksi jual beli, sehingga dikenal adanya harga jual dan harga beli.

2. Pembiayaan pengadaan barang.

3. Semua barang yang dijadikan obyek jual

beli tidak boleh bertentangan dengan syariah.

4. Tidak diperkenankan adanya kenaikan

harga jual apabila telah disepakati bersama (bank dengan nasabah).

1. Transaksi meminjam uang, sehingga

dikenal adanya bunga.

2. Pembiayaan pengadaan barang, dapat

juga untuk biaya operasional.

3. Tidak ada kaitan barang dengan

ketentuan syariah.

4. Dimungkinkan adanya kenaikan suku

bunga tanpa harus ada persetujuan nasabah.

( Antonio, 2002)

2.7. Penetapan harga jual

Semakin efisien biaya operasi bank, akan semakin murah harga jual bank atau semakin tinggi peluang memperoleh keuntungan. Semakin besar target volume pembiayaan atau jumlah nasabah pembiayaan, akan semakin murah harga jual bank sehingga semakin tinggi peluang memperoleh keuntungan. Petunjuk lainnya adalah bahwa margin yang dihitung dari formula diatas kemudian dibandingkan dengan bunga pinjaman bank konvensional. Apabila margin harga jual bank syariah lebih tinggi dari bunga pinjaman konvensional maka dapat dilakukan beberapa kali peninjauan, yaitu: pertama, terhadap keuntungan, kedua terhadap proyeksi biaya operasional, dan ketiga terhadap target volume pembiayaan (dana pihak ketiga). Dengan kata lain harga jual bank syariah harus selalu diusahakan bersaing (lebih murah) dari pinjaman bank konvensional. Semakin murah harga jual yang ditawarkan bank syariah dapat merupakan suatu petunjuk bahwa bank syariah tersebut beroperasi dengan efisien. Harga jual pembiayaan murabahah yang relatif murah, maka akan mendorong sektor riil untuk lebih berkembang lagi (Perwataatmadja, 2004).

Berdasarkan rumusan tersebut, dalam margin bank syariah tidak ada unsur bagi hasil yang diberikan bank untuk nasabah penabung maupun deposan yang diperhitungkan, jadi formula diatas semata-mata menggunakan prinsip dagang Rasulullah SAW. Berbeda dengan tataran praktik kebanyakan perbankan syariah yang saat ini dilakukan, perhitungan margin murabahah misalnya masih mirip dengan perhitungan bunga kredit yang diberikan bank konvensional secara flat rate (Perwataatmadja, 2004). Beberapa bank masih memperhitungkan bagi hasil yang diberikan kepada penyimpan dana sebagai cost of fund. Perhitungan bagi hasil masih didasarkan atas revenue sharing.

Bunga adalah konsep biaya dimana bunga yang dibayarkan kepada penyimpan dana merupakan biaya dana (cost of fund), maka sebagaimana lazimnya suatu biaya dia selalu digeserkan kepada orang lain dalam hal ini kepada mereka yang meminjam. Sektor perbankan selain telah melepaskan beban biaya tersebut, juga membebankan kepada peminjam dana biaya operasional, pajak, dan keuntungan bank, menjadi bunga pinjaman. Bunga pinjaman adalah bunga simpanan ditambah biaya operasional, pajak, dan keuntungan bank (Perwataatmadja, 2004).

2.8. Pengembalian dan Risiko dalam Pembiayaan bank Syariah

Jenis-jenis risiko yang dihadapi oleh bank syariah antara lain: risiko likuiditas, risiko pasar, risiko operasional, risiko penyelewengan atau fraud dan risiko kredit. Secara natural risiko-risiko yang dihadapi oleh bank syariah adalah: credit risk, benchmark risk, liquidity risk, legal risk, withdraw risk, fiduciary risk, and displaced commercial risk (Chapra, 2000).

Risiko dalam pembiayaan bank syariah tidak sama antara satu dengan yang lainnya sesuai dengan karakteristik antara satu produk dengan produk lainnya. Khusus untuk transaksi murabahah yang sifatnya mengikat, risiko yang dihadapi bank syariah hampir sama dengan risiko pada bank konvensional, sedangkan dalam transaksi tanpa pesanan yang sifatnya tidak mengikat nasabah untuk membeli, menyebabkan bank menghadapi dua risiko. Pertama, tidak ada jaminan bagi bank syariah seandainya pihak pembeli membatalkan transaksi. Risiko kedua, bank syariah mengalami risiko kerugian karena menurunnya nilai barang tersebut akibat cacat atau rusak selama penyimpanan. Risiko lainnya adalah kelalaian yang disengaja nasabah dengan tidak membayar atau memperlambat angsuran pelunasan. Kondisi fluktuasi harga dimana harga di pasar naik sedangkan bank tidak dapat merubah harga jual yang disepakati (Antonio, 2001).

2.9. Biaya Operasi Bagi Hasil dan Biaya Operasional 1. Beban Bagi Hasil

akan dipergunakan sebagai pengurang pendapatan pengelolaan dana bagi hasil, baik beban tenaga kerja, beban umum dan administrasi, maupun beban-beban lainnya untuk disampaikan kepada shahibul maal sehingga mengetahuinya. Apabila bank syariah telah mengakui beban-beban sebagai pengurang pengelola dana bagi hasil tidak diperkenankan diakui sebagai beban bank syariah sebagai pengelola institusi keuangan syariah sehingga jika terjadi pengembalian beban harus diakui sebagai pendapatan pengelolaan dana bagi hasil, bukan sebagai pendapatan bank syariah selaku institusi keuangan syariah.

2. Beban Operasional

Beban-beban dalam laporan ini adalah beban-beban yang dikeluarkan oleh bank syariah sebagai institusi keuangan syariah sendiri tidak ada kaitannya dengan pengelolaan dana bagi hasil, baik beban tenaga kerja, beban umum dan administrasi serta beban-beban lainnya. Penentuan beban-beban ini merupakan unsur distribusi hasil usaha apabila bank syariah mempergunakan prinsip distribusi hasil usaha adalah pembagian laba (profit sharing), karena dalam prinsip ini hasil usaha yang akan dibagikan antara mudharib dan shahibul maal merupakan keuntungan yang diperoleh yaitu pendapatan pengelolaan dana bagi hasil dikurangi dengan beban-beban yang dikeluarkan sehubungan dengan pengelolaan dana bagi hasil.

2.10 Penelitian Terdahulu

Penelitian yang dilakukan oleh Sri Wahyuni (2008) yang berjudul Faktor-faktor yang Mempengaruhi Penetapan Margin Murabahah di Bank Muamalat Indonesia menyimpulkan bahwa bagi hasil DPK, pertumbuhan profit target dan biaya overhead merupakan faktor yang mempengaruhi margin murabahah. Penelitian ini dilakukan dengan menggunakan metode analisis regresi sederhana.

Penelitian lainnya dilakukan oleh Firmansyah (2007) yang berjudul Evaluasi Penerapan Metode Penentuan Harga Jual Beli Murabahah pada BMT Berkah Madani. Penelitian ini menggunakan metode deskriptif dan hasil dari penelitian ini menyebutkan bahwa BMT Berkah Madani belum sempurna secara aturan syariah karena masih menggunakan prinsip-prinsip yang ada di perbankan konvesional, yaitu masih menyandarkan kepada suku bunga yang berlaku di pasar. Penelitian ini menggunakan analisis deskriptif.

III.

METODE PENELITIAN

3.1. Kerangka Pemikiran

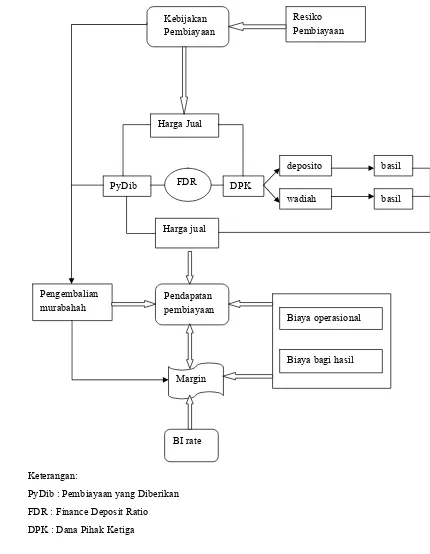

Produk murabahah merupakan produk yang mendominasi dalam pembiayaan perbankan syariah. Praktik murabahah mempunyai potensi yang mudah untuk disalahgunakan. Sering terdengar keluhan bahwa dalam menjual produk murabahah, bank syariah bertindak seperti menjual kredit konvensional. Besarnya margin yang dipatok bank syariah, ternyata sama atau bahkan lebih tinggi dibandingkan dengan bunga bank konvensional. Sehingga menjadi sulit menjelaskan sisi syariah bank Islam itu, di mata sebagian tertentu masyarakat. Kebijakan yang diberikan bank syariah dalam menetapkan harga jual murabahah perlu dilakukan penelitian karena diduga penentuan harga yang dilakukan oleh bank syariah masih merujuk pada suku bunga konvensional.

Konsep yang jelas dalam penetapan harga jual murabahahperlu dilakukan. Selain itu perlu diketahui faktor-faktor apa sajakah yang mempengaruhi penetapan margin murabahah, apakah BMT masih merujuk pada suku bank konvensional atau tidak. Kebijakan pembiayaan yang dilakukan memperhatikan beberapa faktor, antara lain tingkat pengembalian, resiko pembiayaan, pendapatan pembiayaan, biaya operasional, biaya bagi hasil dan BI rate.

Gambar 4. Bagan Kerangka Pemikiran Keterangan:

PyDib : Pembiayaan yang Diberikan

FDR : Finance Deposit Ratio

DPK : Dana Pihak Ketiga

Kebijakan Pembiayaan

Harga Jual

PyDib FDR DPK

wadiah deposito

basil basil

Pendapatan pembiayaan Harga jual

Pengembalian murabahah

Resiko Pembiayaan

Margin

Biaya operasional

Biaya bagi hasil

Bank syariah merupakan suatu lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan, memberikan pinjaman dan memberikan pelayanan jasa yang berlandaskan pada prinsip syariah Islam. Penghimpunan dana pihak ketiga (DPK) di bank syariah dapat berbentuk giro, tabungan dan deposito, serta partisipasi modal berbagi hasil dan berbagi resiko untuk investasi umum dan investasi khusus. DPK yang dihimpun bank syariah sebagian besar disalurkan dalam bentuk pembiayaan. Kondisi ini seharusnya menjadikan bank syariah memiliki bagi hasil yang menarik bagi pemilik dana, dan dapat memberikan margin atau nisbah yang rendah bagi nasabah pembiayaan sehingga dapat mengurangi resiko pembiayaan. Pola FDR sebaliknya dapat berpotensi menimbulkan pembiayaan bermasalah, yang tercermin dari meningkatnya NPF sehingga pendapatan bank menurun. Semakin tinggi FDR maka semakin rendah margin yang diberikan.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Pembiayaan diberikan dalam bentuk mudharabah, murabahah, musyarakah, hiwalah dan rahn. Peningkatan DPK tanpa diimbangi peningkatan pembiayaan akan mengurangi bagi hasil yang diterima nasabah. Semakin tinggi pembiayaan yang diberikan, maka margin yang diberikan semakin tinggi.

Bank syariah yang pendanaanya sebagian besar diperoleh dari dana giro dan tabungan, nisbah nasabah tidak setinggi pada deposan maka penentuan keuntungan (margin atau bagi hasil bagi bank) akan lebih kompetitif jika dibandingkan suatu bank yang pendanannya porsi terbesar dari deposito. Semakin tinggi pengembalian yang diinginkan, maka semakin tinggi margin yang diberikan.

Biaya Operasi (Overhead Cost) merupakan seluruh unsur-unsur biaya di luar dari biaya dana yang dikeluarkan dari biaya dana yang dikeluarkan bank dalam menjalankan kegiatan operasionalnya. Biaya operasi ini terdiri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan dan biaya-biaya lainnya. Semakin tinggi biaya operasi yang dikeluarkan maka semakin tinggi tingkat margin yang diberikan.

Biaya bagi hasil merupakan seluruh unsur-unsur biaya di luar dari biaya dana yang dikeluarkan dari biaya dana yang dikeluarkan bank dalam menjalankan pengelolaan dana bagi hasil. Semakin tinggi biaya operasi bagi hasil yang dikeluarkan maka semakin tinggi tingkat margin yang diberikan.

Pada saat BI rate rendah, maka produk DPK perbankan syariah menjadi lebih kompetitif dibandingkan dengan produk DPK bank konvensional, sehingga pertumbuhannya menjadi meningkat. Semakin tinggi tingkat suku bunga maka semakin tinggi tingkat margin yang diberikan.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Baitul Maal Wat Tamwil Khairu Ummah yang berada di Kecamatan Leuwiliang Bogor. Penelitian ini dilakukan pada bulan juni hingga Agustus 2010. Penelitian ini dilakukan karena pembiayaan murabahah sangat mendominasi transaksi pada BMT Khairu Ummah yaitu sekitar 70%. Selain itu BMT Khairu ummah dalam penetapan margin murabahah masih merujuk pada suku bunga bank konvensional.

3.3. Jenis Data dan Sumber Data

Data yang diolah dalam penelitian ini merupakan data primer dan sekunder yang berasal dari dalam perusahaan (sumber data internal) dan luar perusahaan (sumber data eksternal). Sumber data internal didapat dari rekapitulasi laporan keuangan bulanan (LBU) dan laporan tahunan. Sumber data eksternal diperoleh dari berbagai literatur, materi perkuliahan, text book, artikel yang berkaitan dengan topik penelitian ini.

3.4. Metode dan Teknik Analisis Data.

Alur metode penelitian digunakan untuk mempermudah urutan proses pengolahan dalam melakukan data analisis. Dengan alur ini diharapkan sistematika metode penelitian menjadi ringkas, sederhana dan terarah. Secara ringkas metode penelitian ini dalam menguji fungsi margin menjadi:

1. Pengumpulan data margin murabahah, biaya operasional, biaya bagi hasil, pendapatan pembiayaan, return murabahah, resiko pembiayaan, FDR dan suku bunga bank konvensional.

2. Analisis regresi berganda digunakan untuk menunjukkan hubungan antara variabel terikat dengan variabel bebas. Setelah dilakukan analisis regresi maka dilakukan pengujian hipotesis dengan beberapa uji diantaranya; uji F, uji R2, dan uji t. Selain itu guna mengetahui apakah model tersebut Best Linear Unbiased Estimator (BLUE) maka dilakukanlah beberapa pengujian diantaranya: pengujian multikolinearitas, pengujian heteroskedastitas, dan pengujian autokorelasi.

3. Setelah model diuji dengan berbagai alat uji dan telah memenuhi kriteria standar dalam statistik maka dilakukan interpretasi akan hasil yang diperoleh. 3.4.1 Model Regresi Linier Berganda

Pada analisis regresi, akan dicari seberapa besar pengaruh sebuah variabel pada variabel yang lain (Santoso & Tjiptono, hal 195: 2001). Dalam penelitian ini ketujuh variabel bebas merupakan variabel numerik, karena variabel bebas yang digunakan lebih dari satu variabel, maka digunakan model regresi berganda untuk mendapatkan hasil faktor-faktor yang berpengaruh signifikan terhadap penetapan harga jual murabahah.

Margin murabahah dipengaruhi oleh faktor syariah dan faktor non-syariah. Faktor-faktor syariah yang mempengaruhi adalah biaya operasional, biaya bagi hasil, pendapatan pembiayaan, resiko pembiayaan dan FDR. Sedangkan faktor-faktor nonsyariah yang mempengaruhi adalah suku bunga konvensional. Sehingga secara lebih rinci faktor-faktor yang mempengaruhi margin dapat diterangkan:

Y= f( Xn,Zn) (i)

Dimana :

Yt = Margin murabahah; tingkat keuntungan dalam akad jual beli. α = intercept

β1-7 =konstanta

X1 = biaya operasional; biaya yang dikeluarkan BMT untuk proses

pembiayaan muarabahah.

X2 = biaya bagi hasil; biaya yang dikeluarkan untuk pembiayaan bagi hasil.

X3 = pendapatan pembiayaan; pendapatan yang diperoleh BMT dari semua

pembiayaan.

X4 = return murabahah; tingkat pengembalian yang diharapkan murabahah.

X5 = resiko pembiayaan; pembiayaan bermasalah yang dilihat dari besarnya

NPF.

X6 = FDR; rasio pembiayaan yang diberikan BMT terhadap DPK.

X7 = BI rate; suku bunga bank Indonesia. ε = galat

Pengujian model di atas dilakukan dengan menggunakan model regresi linier berganda dengan menggunakan metode Ordinary Least Square(OLS). Model regresi linier berganda ini akan baik dan sesuai dengan kaidah statistik apabila dilakukan pengujian supaya dapat memenuhi asumsi Best Linier Unbiased Estimator (BLUE). Asumsi BLUE ini yaitu (1) nilai harapan dari rata-rata kesalahan nol, (2) variansnya tetap (homoskedasticity) atau dengan kata lain tidak ada heteroskedastisitas, (3) tidak ada hubungan antara variabel bebas dan error term, (4) tidak ada korelasi serial antara error (no autocorrelation), (5) pada regresi linier berganda tidak terjadi hubungan antar variabel bebas (multicolinearity).

3.4.2 Pengujian Hipotesis

Pembuktian terhadap hipotesis pertama dimana dinyatakan bahwa variabel bebas berupa faktor-faktor biaya operasional, biaya bagi hasil, pendapatan pembiayaan, return murabahah, resiko pembiayaan, FDR dan BI rate yang mempengaruhi variabel terikat berupa margin murabahah baik secara parsial maupun simultan.

Uji simultan yang digunakan adalah: 1. Uji-F

Uji-F digunakan untuk menguji pengaruh seluruh variabel independen terhadap variable dependennya secara parsial dengan hipotesis sebagai berikut:

H0 : β1 = β2 = β3 = … = βk = 0 (tidak ada variabel independen yang mempengaruhi

variabel dependen)

H1 : minimal ada salah satu βi ≠ 0 (ada variabel independen yang mempengaruhi

variabel dependen).

Kriteria uji yang digunakan:

Apabila nilai probability F-statistic < taraf nyata (α), maka tolak H0 dan dapat

disimpulkan bahwa minimal ada variabel independen yang mempengaruhi variabel dependennya. Apabila nilai probabilityF-statistic > taraf nyata (α), maka terima H0 dan dapat disimpulkan bahwa tidak ada variabel independen yang

mempengaruhi variabel dependennya. 2. Uji-t untuk Koefisien Model Regresi

Pengujian parsial atau uji t digunakan untuk menguji pengaruh setiap variabel independen terhadap variabel dependennya dengan hipotesis sebagai berikut: H0: βnXn = 0{variabel biaya operasional, biaya bagi hasil, pendapatan pembiayaan,

tingkat pengembalian murabahah, resiko pembiayaan, FDR dan BI rate tidak mempengaruhi variabel dependen (tidak signifikan)}.

H1: βnXn ≠0 atau βnXn < 0 atau βnXn > 0 {variabel biaya operasional, biaya bagi

hasil, pendapatan pembiayaan, tingkat pengembalian murabahah, resiko pembiayaan, FDR dan BI rate tidak mempengaruhi variabel dependen (tidak signifikan)}.

berpengaruh secara signifikan terhadap variabel dependennya. Apabila nilai probability t-statistic > taraf nyata (α), maka terima H0 dan dapat disimpulkan

bahwa variabel independen-k tidak mempengaruhi variabel dependennya secara signifikan.

3. Uji Multikolinearitas

Uji multikolinearitas merupakan pengujian yang dilakukan untuk melihat apakah terdapat hubungan linear di antara variabel-variabel bebas dalam model regresi. Gejala multikolinearitas dalam suatu model akan menimbulkan beberapa konsekuensi (Gujarati, 1995) diantaranya: (1) meskipun penaksir OLS mungkin bisa diperoleh, tetapi kesalahan standarnya cenderung semakin besar dengan meningkatnya korelasi antara variabel; (2) standard error dari parameter dugaan akan sangat besar sehingga selang keyakinan untuk parameter populasi cenderung lebih besar; (3) jika korelasinya tinggi, kemungkinan probabilitas untuk menerima hipotesis yang salah menjadi besar; (4) kesalahan standar akan semakin besar dan sensitif bila ada perubahan data; (5) tidak mungkinnya mengisolasi pengaruh individual dari variabel yang menjelaskan.

Salah satu cara untuk mendeteksi ada tidaknya multikolinearitas dalam suatu model adalah melalui correlation matrix, dimana jika terdapat koefisien korelasi yang lebih besar dari │0.8│, maka terdapat gejala multikolinearitas. Selain melalui correlation matrix, dapat juga melalui nilai Variance Inflation Factor (VIF), yaitu jika nilai VIF kurang dari 10 maka tidak terdapat multikolinieritas.

4. Uji Heteroskedastisitas

Suatu model regresi linear harus memiliki varians yang sama. Jika asumsi ini tidak dipenuhi, maka akan terdapat masalah heteroskedastisitas, Heteroskedastisitas tidak merusak sifat ketakbiasan dan konsistensi dari penaksir OLS, tetapi penaksir yang dihasilkan tidak lagi mempunyai varians minimum (efisien). Masalah heteroskedastisitas menjadi lebih akut pada data cross section karena tidak samanya besaran unit observasi (Lains, 2003).

H0 : γ = 0 (tidak terdapat heteroskedastisitas/homoskedastisitas)

H1 : γ≠ 0 (terdapat heteroskedastisitas)

Kriteria uji yang digunakan: Apabila nilai probability R-squared-nya > taraf nyata (α) yang digunakan, maka persamaan tidak mengalami heteroskedastisitas. Apabila nilai probability R-squared-nya < taraf nyata (α) yang digunakan , maka terdapat heteroskedastisitas dalam persamaan tersebut.

5. Uji Autokorelasi

Autokorelasi merupakan gejala adanya korelasi antara serangkaian observasi yang diurutkan menurut deret waktu (time series) (Gujarati,1995). Adanya gejala autokorelasi dalam suatu persamaan akan menyebabkan persamaan tersebut memiliki selang kepercayaan yang semakin lebar dan pengujian meenjadi kurang akurat. Akibat hasil dari uji-F dan uji-t menjadi tidak sah dan penaksir regresi akan menjadi sensitif terhadap fluktuasi penyampelan.

Uji yang sering digunakan untuk mendeteksi autokorelasi adalah uji-d (Durbin Watson Statistic). Nilai statistik-d yang berada dikisaran angka dua menandakan tidak terdapat autokorelasi. Sebaliknya jika semakin jauh dari angka dua, maka peluang autokorelasi semakin besar.

6. Uji Koefisien Determinasi (R2)

Uji keragaman digunakan untuk melihat besarnya keragaman yang dapat diterangkan oleh variabel independen terhadap variabel dependen. Selain itu, juga dapat digunakan untuk melihat kuatnya variabel yang dimasukkan ke dalam model dapat menerangkan model. Koefisien determinasi mengukur presentase atau proporsi total varians dalam variable dependen dijelaskan model regresi. 3.4.3 Prosedur Eliminasi Langkah Mundur (The Backward Elimination

Procedure)

Prosedur eliminasi langkah mundur pada hakikatnya mencoba membuang semua peubah-X yang tidak dibutuhkan tanpa meningkatkan secara berarti besarnya nilai dugaan asimtotik σ2 ini. Untuk memeriksa peubah pada tahap ini, kita harus menghitung sumbangan masing-masing X1,X2,X3,…Xn kepada jumlah

Nilai-F parsial pada kolom terakhir keluaran komputer ini mengukur besarnya sumbangan tersebut. Selanjutnya kita ambil nilai-F tabel dengan

resiko-α yang telah ditentukan sebelumnya. Setelah itu, kita hitung persamaan regresi kuadrat terkecil.

3.4.4 Prosedur Regresi Bertatar (The Stepwise Regression Procedure)

IV. PEMBAHASAN

4.1. Gambaran Umum Perusahaan

BMT adalah singkatan dari Baitul Maal wa Tamwil, Baitul Maal adalah bagian dari kegiatan BMT yang berupaya menghimpun dana ZIS dari masyarakat dan disalurkan kembali kepada yang berhak menerimanya (mustahik). Baitul Tamwil adalah bagian dari kegiatan BMT yang menghimpun dana masyarakat, berupa simpanan dan modal, hutang, dan menyalurkan dalam bentuk pembiayaan. Jadi, BMT merupakan suatu lembaga keuangan dengan tujuan bisnis dan sosial.

BMT Khairu Ummah adalah lembaga keuangan mikro syariah yang berbentuk koperasi dari pondok pesantren Mu’Allimien. Tujuan bisnis lembaga ini adalah untuk mencari keuntungan dan menyejahterakan anggotanya dan tujuan sosialnya adalah menjadi badan penghimpun dan penyalur zakat untuk orang-orang yang tidak mampu. Para anggota memberikan simpanan pokok dan simpanan wajib yang semakin bertambah dari tahun ke tahun. Lembaga ini berusaha memajukan usaha-usaha mikro, perindustrian dan perdagangan di kabupaten Bogor. Dalam bidang tenaga kerja BMT selalu berusaha untuk meningkatkan kualitas SDM dengan mengadakan pelatihan audit koperasi, komputerisasi akuntansi, kegiatan pembinaan anggota koperasi dan menghadiri berbagai seminar tentang lembaga keuangan syariah di berbagai perguruan tinggi negeri. BMT Khairu Ummah ini terletak di Jl. Raya Leuwiliang No. 106 Bogor 16640, telp/fax: +622518640026.

4.1.1 Sejarah Singkat BMT Khairu Ummah

mampu mendorong perkembangan usaha mikro dan kecil, dimana masyarakat pada sektor usaha tersebut tidak dapat mengakses layananan perbankan karena ketatnya prosedur yang ditetapkan perbankan. Baitul Maal Wat Tamwil (BMT) Khairu Ummah adalah lembaga keuangan syariah yang didirikan dan diorientasikan untuk pemberdayaan pengusaha kecil dan menengah melalui pemberian fasilitas pembiayaan (pinjaman) dengan cara serta pola yang lebih mudah.

4.1.2 Visi dan Misi BMT Khairu Ummah

Visi BMT Khairu Ummah adalah menjadi lembaga keuangan berbasis syariah yang bertujuan untuk menyejahterakan anggota dan mayarakat serta industri kecil dan mikro. Misi BMT Khairu Ummah adalah menampilkan citra diri sebagai lembaga yang profesional, memiliki integritas moral; tetap berorientasi pada pemberdayaan masyarakat khususnya masyarakat kecil dan menengah; membangun budaya perusahaan yang mampu memberikan pelayanan yang cepat, tepat dan amanah yang menjadi budaya kerja lembaga serta menjadi ciri dan karakter pada kinerja lembaga yang berbasis syariah.

4.1.3 Struktur Oganisasi KBMT Khairu Ummah Tahun 2009-2011 Badan Penasehat: K.H. Maliudin

E. Mudrika S. Ag Badan Pengawas:

Ketua : Ir. Yudhianto D

Anggota : Drs. Zafrudin Mukhson

Drs. Chaerul Anwar

Badan Pengurus:

Ketua : Pepi Januar Pelita

Sekretaris : Syarif Hidayatullah, S. Kom Bendahara : Drs. Sadikin

Manajer : Cecep Sholahudun, S.Pd Ka.Bag.Operasional : Yati Nurhidayati

4.2. Kegiatan yang Dilakukan BMT Khairu Ummah

4.2.1 Kegiatan Penghimpunan Dana dalam Bentuk Tabungan dan Deposito

Lembaga keuangan adalah lembaga keuangan yang harus menjaga amanah atau kepercayaan, indikasi meningkatnya kepercayaan masyarakat terwujud pada peningkatan jumlah dana kelolaan dari pihak ketiga yaitu berupa bentuk tabungan dan deposito.

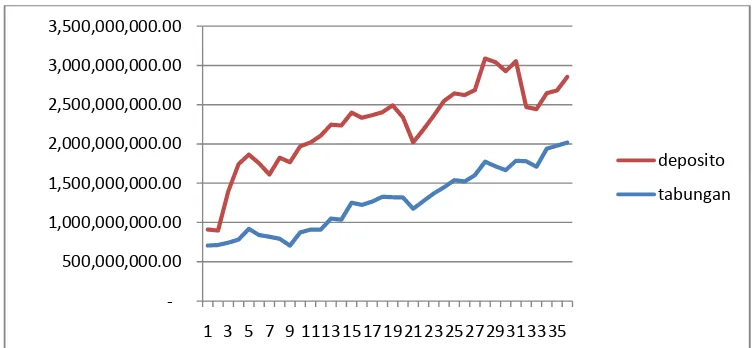

Gambar 5. Kegiatan Penghimpunan Dana dalam Bentuk Tabungan dan Deposito BMT Khairu Ummah (BMT Khairu Ummah 2007-2009)

Penghimpunan dana masyarakat dalam bentuk tabungan dari tahun ke tahun mengalami peningkatan sebesar 37,18% pada tahun 2008 dibandingkan tahun 2007, dan mengalami peningkatan sebesar 28,20% pada tahun 2009 dibandingkan tahun 2008. Sementara pada tahun 2008 deposito mengalami penurunan sebesar 8,90% dibandingkan tahun 2007 dan pada tahun 2009 turun sebesar 31,25% dibandingkan tahun 2008.

4.2.2 Kegiatan Penyaluran Dana (Pembiayaan)

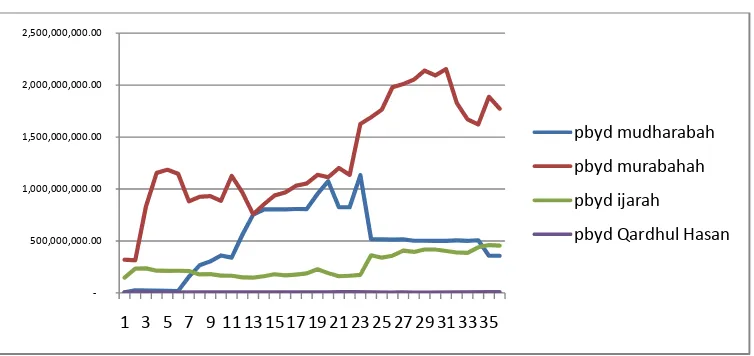

Penyaluran dana dalam bentuk pembiayaan adalah salah satu faktor penting dari usaha BMT. Sektor pembiayaan merupakan pendapatan lembaga untuk membiayai operasional lembaga. Pembiayaan yang dilakukan oleh BMT Khairu Ummah adalah pembiayaan murabahah, mudharabah, ijarah dan qardhul hasan. Pada gambar dibawah ini terlihat bahwa pembiayaan yang paling banyak dilakukan oleh BMT Khairu Ummah adalah pembiayaan murabahah. Hal ini dikarenakan pembiayaan murabahah merupakan pembiayaan yang lebih praktis dan risikonya rendah.

‐

500,000,000.00 1,000,000,000.00 1,500,000,000.00 2,000,000,000.00 2,500,000,000.00 3,000,000,000.00 3,500,000,000.00

1 3 5 7 9 11131517192123252729313335

deposito

1. Klasifikasi Berdasakan Akad

Gambar 6. Pembiayaan berdasarkan akad

2. Klasifikasi berdasarkan sektor usaha

Gambar 7. Pembiayaan berdasarkan sektor usaha

Sektor perdagangan merupakan sektor unggulan karena memiliki resiko yang lebih kecil dengan turn over yang cepat. Sektor ini dikarenakan kebanyakan nasabah BMT merupakan pedagang di pasar Leuwiliang. Sektor kedua adalah sektor jasa, contohnya adalah konveksi. Namun, BMT menyadari bahwa sektor usaha yang lain juga perlu diperlakukan secara proporsional karena tidak semua mata pencaharian masyarakat dengan berdagang. Seiring dengan pemikiran tersebut, sektor-sektor lainpun menjadi target BMT Khairu Ummah dalam menyalurkan pembiayaan.

‐ 500,000,000.00 1,000,000,000.00 1,500,000,000.00 2,000,000,000.00 2,500,000,000.00

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35

pbyd mudharabah

pbyd murabahah

pbyd ijarah

pbyd Qardhul Hasan

4.2.3. Kualitas Pembiayaan Tahun 2007-2009

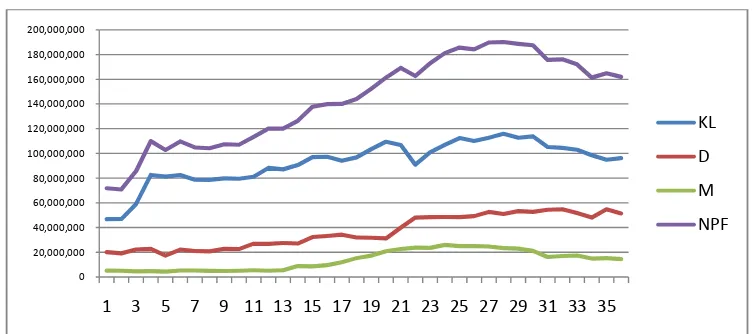

Kualitas pembiayaan akan mempengaruhi sisi pendapatan lembaga serta Non Perfoaming Loan (NPL) atau Non Perfoaming Finance (NPF) lembaga. BI menetapkan bahwa NPF diatas 5% sudah merupakan hal yang harus diwaspadai. Dengan demikian maka kualitas pembiayaan haruslah mampu dijaga dengan menerapkan sistem kehati-hatian, mencermati penyaluran pembiayaan selama tahun 2007-2009 maka dapat digambarkan sebagai berikut:

Ket= KL: Kurang Lancar, D: Diragukan, M: Macet, NPF: Non Perforning Finance Gambar 8. Kualitas Pembiayaan BMT Khairu Ummah 2007-2009

Penyaluran pembiayaan dari Gambar 8 di atas terlihat bahwa kualitas pembiayaan mengalami peningkatan yang cukup diperhitungkan. Ketika akumulasi penyaluran pembiayaan mengalami peningkatan, maka peluang terjadinya resiko semakin besar, upaya meminimalisasi resiko menjadi syarat utama penyaluran pembiayaan.

Kollektibilitas 1 (lancar) mengalami peningkatan cukup signifikan, Kollektibilitas 1 akan memberikan kontribusi besar dalam menghimpun pendapatan lembaga, kondisi itulah yang terjadi hingga akumulasi pendapatan di akhir tahun lebih besar dari tahun sebelumnya. Kollektibilas II (kurang lancar), Kollektibilitas III (diragukan) dan Kollektibilas IV (macet) mengalami kondisi yang fluktuatif karena adanya perpindahan klasifikasi pembiayaan, adanya kondisi ekonomi global yang mengalami fluktuatif sehingga mempengaruhi kemampuan bayar dari nasabah pembiayaan.

4.2.4 Kinerja Perusahaan

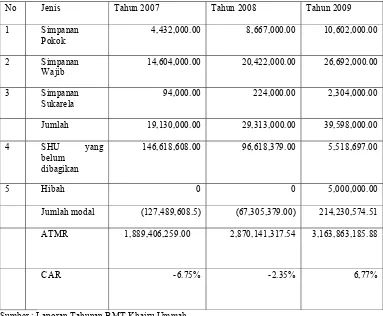

1.Faktor Permodalan (Capital)

Modal bagi sebuah lembaga keuangan menjadi salah satu bagian yang sangat penting. Modal yang dihimpun oleh BMT Khairu Ummah berasal dari simpanan pokok dan simpanan wajib anggota dan laba rugi tahun sebelumnya. Komposisi permodalan haruslah memenuhi CAR (Capital Adequacy Ratio), sehingga BMT terjaga pada sisi permodalan. Pada tahun 2007 dan 2008 sebenarnya kondisi permodalan BMT tidak sehat.

Tabel 6. Komposisi Modal yang Berasal dari Simpanan Pokok dan Simpanan Wajib Tahun 2007-2009

No Jenis Tahun 2007 Tahun 2008 Tahun 2009

1 Simpanan

Pokok

4,432,000.00 8,667,000.00 10,602,000.00

2 Simpanan

Wajib

14,604,000.00 20,422,000.00 26,692,000.00

3 Simpanan

Sukarela

94,000.00 224,000.00 2,304,000.00

Jumlah 19,130,000.00 29,313,000.00 39,598,000.00

4 SHU yang

belum dibagikan

146,618,608.00 96,618,379.00 5,518,697.00

5 Hibah 0 0 5,000,000.00

Jumlah modal (127,489,608.5) (67,305,379.00) 214,230,574.51

ATMR 1,889,406,259.00 2,870,141,317.54 3,163,863,185.88

CAR -6.75% -2.35% 6,77%

Sumber : Laporan Tahunan BMT Khairu Ummah

2. Faktor kegiatan usaha yang menghasilkan (Aktiva Produktif).

3. Faktor Pendapatan

Pendapatan BMT Khairu Ummah berasal dari penyaluran dana dalam bentuk pembiayaan, pendapatan operasional meliputi administrasi pelayanan, bonus simpanan di lembaga keuangan syariah, payment point, dan basil program raksa desa. Pendapatan non-operasional meliputi bunga dari simpanan di lembaga keuangan konvensional dan pendapatan non-operasional lainnya.

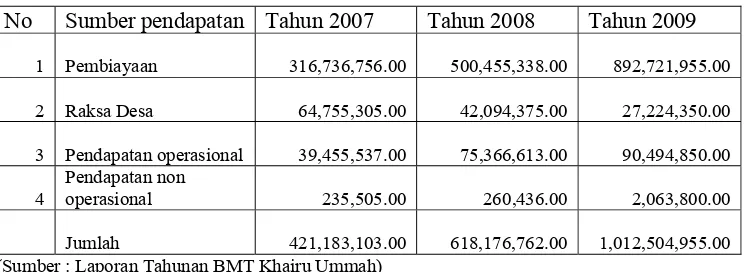

Tabel 7. Pendapatan BMT Khairu Ummah

No Sumber pendapatan Tahun 2007 Tahun 2008 Tahun 2009

1 Pembiayaan

3 Pendapatan operasional

(Sumber : Laporan Tahunan BMT Khairu Ummah)

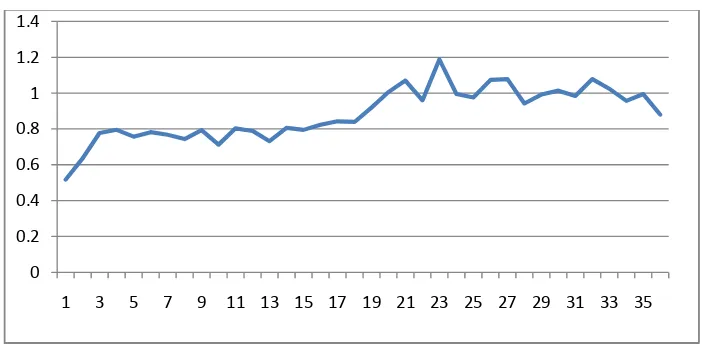

4. Faktor-faktor alat-alat pembayaran (Liquiditas)

Gambar 9 .Tingkat Finance Deposit Ratio BMT Khairu Ummah

4.3. Kebijakan Pembiayaan Murabahah

Prosedur untuk mengajukan pembiayaan di BMT Khairu Ummah syaratnya adalah telah menjadi anggota (memiliki rekening simpanan), BMT Khairu Ummah melakukan analisis kelayakan dengan metode 5C dan mensyaratkan adanya agunan berupa surat berharga.

1. Penentuan Jenis Akad

Penentuan jenis akad pembiayaan murabahah BMT Khairu Ummah pada dilakukan dengan terlebih dahulu menanyakan tentang tujuan penggunaan dana tersebut. Jika anggota mengajukan pembiayaan untuk membeli barang maka dapat menggunakan akad murabahah. BMT Khairu Ummah menentukan akad pembiayaan dengan terlebih dahulu menanyakan tujuan dari penggunaan dana tersebut. Pada BMT Khairu Ummah, anggota biasanya mengajukan pembiayaan murabahah untuk keperluan: (1) menambah modal untuk membeli barang dagangan, (2) membeli kendaraan (misal: sepeda motor) untuk memperlancar usaha, (3) membeli barang konsumsi.

2. Penentuan Margin

Penentuan margin pembiayaan murabahah di BMT Khairu Ummah selama ini masih berpatokan pada besarnya biaya operasional. Setelah pihak BMT menentukan besarnya margin pembiayaan murabahah, anggota masih bisa menawarnya sehingga margin yang ditetapkan merupakan hasil kesepakatan kedua belah pihak. Pihak BMT Khairu Ummah menentukan besarnya margin

0 0.2 0.4 0.6 0.8 1 1.2 1.4

3. Penentuan Jangka Waktu

Penentuan jangka waktu pembiayaan murabahah pada BMT Khairu Ummah dilakukan berdasarkan kesepakatan dengan anggota.

4. Risiko Pembiayaan Murabahah yang Pernah Dihadapi

Pada BMT Khairu Ummah risiko yang sering dihadapi adalah jika tidak dapat membelikan barang yang dibutuhkan oleh anggota sehingga harus mewakilkan kepada anggota tersebut untuk membeli barangnya sendiri. Pada BMT Khairu Ummah tidak semua jenis barang dapat dibelikan oleh pihak BMT dan apabila pembelian tersebut diwakilkan kepada anggota, BMT tidak dapat melakukan pengecekan secara detail terhadap barang tersebut. Berkaitan dengan risiko pembayaran, BMT Khairu Ummah pernah mengalami pembayaran angsuran yang kurang lancar (realisasi pembayaran tidak sesuai dengan yang telah direncanakan) sehingga akan berpotensi tidak bisa melunasi angsuran.

5. Monitoring Risiko

Kegiatan dalam rangka monitoring risiko pada BMT dilakukan dengan cara sebagai berikut :

a. Pada BMT Khairu Ummah ada pemantauan terhadap rekening anggota. b. Pemantauan pelunasan angsuran dilakukan oleh BMT Khairu Ummah.

c. BMT Khairu Ummah melakukan kunjungan ke tempat anggota, secara berkala.

6. Mengelola Risiko Murabahah

BMT Khairu Ummah mensyaratkan adanya barang jaminan dalam mengelola risiko yang terkait dengan pembayaran. BMT Khairu Ummah mensyaratkan adanya uang muka dalam mengelola risiko yang terkait dengan anggota.

7. Mengatasi Pembiayaan Bermasalah

menanyakan kesanggupan anggota untuk menyelesaikan angsurannya. Jika anggota menyatakan tidak sanggup untuk membayar maka barang jaminan akan dilelang.

Pada BMT Khairu Ummah, penanganan pembiayaan bermasalah dengan salah satu atau beberapa cara berikut: resceduling, restructuring, kombinasi 2R (rescedulingdan restructuring), dan eksekusi. Resceduling dilakukan dengan cara menjadwal ulang seluruh/sebagian kewajiban anggota (misal : jangka waktu dirubah dengan cara diperpanjang, jumlah angsuran dirubah, margin dirubah dengan cara dikurangi atau pemberian diskon dan lain-lain). Sedangkan restucturing dilakukan dengan merubah komposisi pembiayaan. Tindakan akhir setelah semua cara tidak berhasil adalah dengan eksekusi, yaitu dengan menyita dan melelang barang jaminan untuk menutup kewajiban anggota.

Hasil analisa dan survey digunakan untuk menentukan langkah-langkah penanganan yang menghasilkan dua keputusan:

a. Pendampingan(jika keterlambatan membayar bukan karena kesengajaan ) dan dilanjutkan dengan restrukturisasi/resceduling sesuai dengan kemampuan peminjam,

b. Penagihan, jika peminjam mampu tapi tidak mau melunasi hutangnya. Keputusan tersebut ditindaklanjuti dengan pembuatan surat teguran dan surat peringatan. Jika surat teguran tidak mendapat hasil, dilanjutkan dengan surat peringatan atau penagihan I dan II. Dan jika surat penagihan ini tidak diindahkan dan tidak membuahkan hasil, maka barang jaminan akan dieksekusi

4.4. Hasil Pembahasan Analisis Regresi Berganda (Multiple Regression)