DAFTAR PUSTAKA

Ismail. 2011. Akuntansi Bank: Teori dan Aplikasi dalam Rupiah. Edisi Pertama. Cetakan Kedua. Jakarta: Kencana.

______2011. Perbankan Syariah. Edisi Pertama. Cetakan Pertama. Jakarta: Kencana.

Bank Syariah Mandiri. 2012. Annual Report.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi Kedelapan. Jakarta: RajaGrafindo Persada.

Rivai, Veithzal., Basir, Sofyan., Sudarto, Sarwono, dan Veithzal, Arifiandy Permanata. 2013. Commercial Bank Management Manajemen Perbankan

Dari Teori Ke Praktik. Edisi Pertama. Cetakan Pertama. Jakarta:

Rajagrafindo Persada.

Rahima, Vina. 2013. Analisis Prosedur Pemberian Kredit Pada Bank Syariah

Mandiri KCP Belawan. Medan: STIE Harapan.

Sahputra, Raja Adil. 2012. Analisis Sistem Pemberian Pembiayaan Serta

Pengawasan Pada PT BNI Syariah Medan. Medan: USU

Website :

http://id.wikipedia.org/wiki/Bank/ 24/06/2014(19.30)

http://www.banksyariah.net/2012/07/pengertian-bank-syariah_19.html 21/06/2014 (14.43)

BAB III PEMBAHASAN

A. Pembiayaan

1. Pengertian Pembiayaan

Menurut PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan, pembiayaan adalah dana yang disalurkan oleh pihak bank kepada nasabah yang membutuhkan dana untuk keperluan usaha ataupun keperluan lainnya berdasarkan prinsip syariah. Dalam perbankan syariah istilah kredit disebut dengan pembiayaan sedangkan Pada bank konvensional istilah pembiayaan disebut dengan kredit.

Menurut Undang-undang Perbankan No. 10 Tahun 1998, “kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Menurut Undang-undang Perbankan No. 10 Tahun 1998, “pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah ja ngka waktu tertentu dengan imbalan atau bagi hasil”.

Menurut Rivai (2012:198), “Kredit adalah penyerahan barang, jasa atau

penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak”.

2. Jenis-jenis Pembiayaan

Jenis-jenis pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah sebagai berikut:

a. Murabahah (jual-beli) b. Isthisna (jual-beli) c. Salam (jual-beli)

d. Musyarakah (bagi hasil) e. Mudharabah (bagi hasil) f. Ijarah (sewa/jasa) g. Hawalah (piutang) h. Rahn (gadai) i. Qordh (pinjaman)

Secara umum jenis-jenis kredit yang disalurkan oleh bank dapat dilihat dari berbagai segi yaitu sebagai berikut:

1. Dilihat dari segi Tujuan

Ditinjau dari segi tujuannya terdapat 2 (dua) jenis kredit, yaitu: a. Kredit Konsumtif

Kredit ini bertujuan untuk memperoleh barang-barang atau kebutuhan lainnya guna memenuhi keputusan dalam konsumsi.

b. Kredit Produktif

2. Dilihat dari segi Jangka Waktu

Ditinjau dari segi jangka waktu terdapat 4 (empat) jenis kredit, yaitu: a. Kredit Jangka Pendek (Short term credit)

Kredit Jangka Pendek merupakan kredit yang berjangka waktu maksimum 1 tahun.

b. Kredit Jangka Menengah (Intermediate term credit)

Kredit Jangka Menengah adalah suatu bentuk kredit yang berjangka waktu 1-3 tahun.

c. Kredit Jangka Panjang (Long term credit)

Kredit Jangka Panjang adalah suatu bentuk kredit yang berjangka waktu lebih dari 3 tahun.

d. Demand Loan atau Call Loan

Demand Loan adalah suatu bentuk kredit yang setiap waktu dapat diminta

kembali.

3. Dilihat dari Segi Lembaga yang Menerima Kredit

Ditinjau dari segi lembaga yang menerima kredit terdapat 4 (empat) jenis kredit, yaitu:

a. Kredit untuk badan usaha pemerintah/daerah yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki pemerintah.

b. Kredit untuk badan usaha swasta yaitu kredit yang diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

d. Kredit untuk Bank Koresponden, Lembaga Pembiayaan dan Perusahaan Asuransi yaitu kredit yang diberikan kepada bank koresponden, lembaga pembiayaan dan perusahaan asuransi.

4. Dilihat dari Segi Tujuan Penggunaan

Ditinjau dari segi tujuan penggunaan terdapat 3 (tiga) jenis kredit, yaitu: a. Kredit Modal Kerja/Kredit Eksploitasi

Kredit Modal Kerja (KMK) adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku/mentah, bahan penolong/pembantu, barang dagangan, biaya eksploitasi barang modal, piutang dan lain-lain.

b. Kredit Investasi

Kredit Investasi adalah kredit (berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitasi, modernisasi, perluasan, ataupun pendirian proyek baru, seperti pembelian mesin, bangunan, dan tanah untuk pabrik.

c. Kredit Konsumsi

Kredit Konsumsi merupakan kredit yang diberikan untuk keperluan konsumsi berupa barang atau jasa dengan cara membeli, menyewa atau dengan cara lain.

5. Dilihat dari Segi Sektor Ekonomi

Ditinjau dari segi sektor ekonomi terdapat 8 (delapan) jenis kredit, yaitu: a. Sektor Pertanian, Perburuhan dan Sarana Pertanian.

d. Sektor Listrik, Gas dan Air. e. Sektor Konstruksi.

f. Sektor Perdagangan, Restoran dan Hotel. g. Sektor Jasa-jasa Sosial/Masyarakat. h. Sektor Lain-lain.

6. Dilihat dari Segi Sifat

Ditinjau dari segi sifat terdapat 5 (lima) jenis kredit, yaitu: a. Kredit atas Dasar Transaksi Satu Kali (Eenmalig)

b. Kredit atas Dasar Transaksi Berulang (Revolving) c. Kredit atas Dasar Plafon Terikat.

d. Kredit atas Dasar Plafon Terbuka.

e. Kredit atas Dasar Penurunan Plafon secara Berangsur.

7. Dilihat dari Segi Kredit yang Disalurkan dari Bentuk

Ditinjau dari segi kredit yang disalurkan dari bentuk terdiri dari 2 (dua) jenis kredit, yaitu:

a. Cash Loan

Cash Loan adalah pinjaman uang tunai yang diberikan bank kepada

nasabahnya.

b. Non-Cash Loan

Non-Cash Loan adalah fasilitas yang diberikan bank kepada nasabahnya,

tetapi atas fasilitas tersebut bank belum mengeluarkan uang tunai.

8. Dilihat dari Segi Sumber Dana

a. Kredit dengan dana bank sendiri.

b. Kredit dana bersama dengan bank lain (sindikasi, konsorsium, joint financing) c. Kredit dengan dana dari luar negeri (Offshore, Two Step Loan, Project Aid)

9. Dilihat dari Segi Wewenang Pemutusan

Dilihat dari segi wewenang pemutusan terdapat 3 jenis kredit, yaitu: a. Wewenang Kantor Wilayah.

b. Wewenang Kantor Cabang.

c. Wewenang Kantor Pusat (Kepala Divisi, Direksi).

10.Dilihat dari Segi Sifat Fasilitas

Dilihat dari segi sifat fasilitas terdiri atas 2 (dua) jenis kredit, yaitu:

a. Committed Facility

Committed Facility adalah suatu fasilitas yang secara yuridis bank

berkewajiban untuk memenuhinya sesuai dengan yang diperjanjikan, kecuali terjadi suatu peristiwa yang member hak kepada bank untuk menarik kembali/menangguhkan fasilitas tersebut sesuai surat atau dokumen lainnya.

b. Uncommitted Facility

Uncommitted Facility adalah suatu fasilitas yang secara yuridis bank tidak

mempunyai kewajiban untuk memenuhinya sesuai dengan yang telah diperjanjikan.

11.Dilihat dari Segi Akad

a. Pinjaman dengan Akad Kredit

Pinjaman dengan Akad Kredit adalah pinjaman yang disertai dengan suatu perjanjian kredit tertulis antara bank dan debitur, antara lain mengatur besarnya plafon kredit, suku bunga, jangka waktu, jaminan, cara -cara pelunasan dan sebagainya.

b. Pinjaman tanpa Akad Kredit

Pinjaman tanpa Akad Kredit adalah pinjaman yang disertai perjanjian tertulis.

3. Fungsi Pembiayaan

Di dalam perbankan syariah istilah kredit dikenal dengan sebutan pembiayaan. Adapun fungsi pembiayaan pada perbankan syariah adalah sebagai berikut:

a. Pembiayaan dapat meningkatkan arus tukar-menukar barang dan jasa. b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle fund. c. Pembiayaan sebagai alat pengendali harga.

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi yang ada.

Pembiayaan yang diberikan oleh bank syariah umumnya berfungsi untuk membantu masyarakat memenuhi kebutuhannya dalam hal meningkatkan usahanya. Pembiayaan yang disalurkan oleh bank syariah ini secara tidak langsung juga telah memasarkan produk pendanaan maupun produk pelayanan jasa bank.

peningkatan profitabilitas bank. Dengan adanya peningkatan laba usaha, maka tingkat profitabilitas bank akan mengalami kenaikan.

Pada bank konvensional istilah pembiayaan disebut dengan kredit. Secara garis besar fungsi kredit dalam perekonomian, perdagangan dan keuangan adalah sebagai berikut:

a. Meningkatkan utility (daya guna) dari modal/uang. b. Meningkatkan utility (daya guna) suatu barang. c. Meningkatkan peredaran dan lalu lintas uang. d. Menimbulkan gairah masyarakat untuk berusaha. e. Alat stabilitas ekonomi.

f. Jembatan untuk peningkatan pendapatan nasional.

g. Sebagai alat meningkatkan hubungan ekonomi internasional.

4. Langkah-langkah Pemberian Pembiayaan a. Menganalisa permasalahan.

b. Pemberian R3 (Rescheduling, Reconditioning, dan Restrukturing) dalam meneruskan hubungan.

c. Pemutusan hubungan dengan eksekusi jaminan adalah suatu cara untuk menyelesaikan permasalahan.

B. Sistem Pemberian Pembiayaan

1. Penetapan Target Market

Target market merupakan identifikasi awal terhadap bidang usaha calon nasabah (targeted customer) yang potensial sekaligus merupakan arah dan prioritas usaha yang akan dibiayai oleh bank.

2. Permohonan Pembiayaan

Bank hanya memberikan pembiayaan apabila permohonan pembiayaan oleh nasabah/calon nasabah diajukan secara tertulis baik untuk pembiayaan baru, perpanjangan, tambahan pembiayaan maupun permohonan perubahan persyaratan pembiayaan. Permohonan pembiayaan harus memuat informasi yang lengkap dan memenuhi persyaratan sesuai dengan ketentuan yang ditetapkan oleh bank termasuk riwayat pembiayaan pada bank lain.

3. Prinsip Investigasi

Bank harus menyakini kebenaran data dan informasi yang disampaikan dalam permohonan pembiayaan. Bank hanya akan memproses permohonan pembiayaan yang telah memenuhi persyaratan dan kelengkapan dokumen. 4. Analisis Pembiayaan

5. Agunan Pembiayaan

Dalam melakukan penilaian terhadap agunan, bank harus menilai barang, proyek atau hak tagih yang dibiayai dengan fasilitas pembiayaan yang bersangkutan dan barang lain, surat berharga atau garansi risiko yang ditambahkan sebagai agunan tambahan. Hal ini untuk memastikan kecukupannya sehingga apabila nasabah penerima fasilitas kelak tidak dapat melunasi kewajibannya, agunan tersebut dapat digunakan untuk menanggung pembayaran kembali pembiayaan dari bank syariah dan/atau UUS yang bersangkutan. Penilaian terhadap agunan pembiayaan meliputi kuantitas (ukuran dalam satuan nilai uang) maupun kualitas (status hukum, jaminan, letak, marketability, dan lainnya).

6. Persetujuan Pembiayaan

Setiap pemberian pembiayaan harus memperoleh persetujuan secara tertulis dari Komite Pembiayaan secara full consensus sesuai dengan limit/wewenang yang ditetapkan Direksi. Setiap pemberian persetujuan pembiayaan harus memperhatikan analisis dan rekomendasi persetujuan pembiayaan.

7. Akad Pembiayaan

notariil, namun dengan mempertimbangkan limit pembiayaan, tingkat risiko, jenis pembiayaan atau hal lainnya, maka akad pembiayaan dapat dibuat secara di bawah tangan.

8. Pencairan Pembiayaan

Pencairan pembiayaan adalah pengalihan atas sejumlah dana milik dan/atau yang dikuasai bank kepada nasabah berdasarkan akad pembiayaan. Pencairan pembiayaan dilakukan setelah nasabah memenuhi seluruh persyaratan yang ditetapkan dalam akad pembiayaan dan dokumen pembiayaan lainnya yang terkait. Sebelum realisasi pembiayaan dilakukan, Bank harus memastikan bahwa seluruh aspek yuridis yang berkaitan dengan pembiayaan telah diselesaikan dan telah perlindungan hukum yang memadai bagi bank.

9. Pemutusan Pembiayaan yang Memerlukan Wewenang Khusus

Pada prinsipnya pemutusan pembiayaan mengacu pada ketentuan pembiayaan yang berlaku di bank. Namun pemutusan untuk skema pembiayaan yang yang berbeda dari ketentuan intern tetapi tidak menyimpang dari ketentuan perundang-undangan dan ketentuan Bank Indonesia, dikategorikan sebagai pemutusan pembiayaan dengan kebijakan khusus.

Dalam perkembangan bisnis perbankan ada permasalahan yang akan muncul semakin rumit, karena masalah ini mengacu pada perkreditan yang akan saling berkaitan dengan kegiatan-kegiatan lainnya yang membentuk jaringan kerja terus-menerus. Oleh karena itu, untuk mengatasi berbagai masalah tersebut maka di perlukan suatu kebijakan kredit. Karena kebijakan ini merupakan suatu pedoman kebijakan perkreditan bank yang berisi prosedur dalam pemberian kredit oleh bank.

C. Sistem Pengawasan atau Pemantauan Pembiayaan

1. Pengawasan atau pemantauan dengan Pengendalian Intern Pembiayaan.

Sistem pengendalian intern pembiayaan dilakukan secara berkala sesuai dengan perkembangan/kondisi pembiayaan dan organisasi bank.

2. Pengawasan atau pemantauan dengan Audit Pembiayaan.

Pengawasan ini dilakukan untuk memastikan bahwa kegiatan pembiayaan telah dinilai secara objektif dan dilaporkan secara jelas, lengkap serta akurat.

Pengawasan kredit dapat diartikan sebagai salah satu fungsi manajemen yang berupaya untuk menjaga dan mengamankan kredit itu sebagai kekayaan bank dan dapat mengetahui terms of lending serta asumsi-asumsi sebagai dasar persetujuan kredit tercapai atau terjadi penyimpangan.

D. Tujuan Pengawasan atau Pemantauan Pembiayaan

Tujuan Pengawasan atau Pemantauan Pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah sebagai berikut:

1. Pengawalan dan pengamanan pembiayaan sebagai kekayaan yang harus dikelola dengan baik, agar tidak timbul risiko yang diakibatkan oleh penyimpangan-penyimpangan (deviasi), baik oleh nasabah maupun oleh intern bank.

2. Administrasi dan dokumentasi pembiayaan harus terlaksana sesuai dengan ketentuan-ketentuan yang ditetapkan, sehingga ketelitian, kelengkapan, keaslian, dan akurasinya dapat menjadi informasi bagi setiap lini manajemen yang terlibat dalam pembiayaan.

3. Pembinaan portofolio, baik secara individual maupun secara keseluruhan, dapat dilakukan sehingga mempunyai kualitas aktiva yang produktif dan mendukung menjadi bank yang sehat.

4. Dapat diketahuinya kondisi nasabah dan kualitas pembiayaan yang sebenarnya, sehingga dapat ditentukan langkah-langkah pembinaan yang tepat kepada para nasabah pembiayaan.

5. Bagi nasabah yang usaha dan kualitas pembiayaannya baik dapat lebih didorong perkembangannya. Sedangkan bagi nasabah yang usaha dan kualitas pembiayaannya rendah dapat segera diupayakan untuk ditingkatkan pembinaannya sehingga terhindar dari kemacetan atau segera dilakukan penagihan.

E. Proses Pengawasan atau Pemantauan Pembiayaan

a. On Desk Monitoring adalah pemantauan kredit secara administratif, yaitu

melalui instrumen-instrumen administrasi, seperti laporan-laporan, financial

statement (neraca, R/L, sumber dan penggunaan dana), kelengkapan dokumen,

informasi pihak ketiga.

b. On Site Monitoring adalah pemantauan kredit yang langsung ke lapangan

(nasabah), baik sebagian atau menyeluruh, maupun khusus atas kasus tertentu untuk membuktikan pelaksanaan kebijakan kredit bank, atau secara menyeluruh apakah ada deviasi yang terjadi atas terms of lending yang disepakati.

c. Exception Monitoring adalah pemantauan kredit dengan memberikan tekanan

kepada hal-hal yang kurang berjalan baik dan hal-hal yang telah berjalan sesuai dengan terms of lending, dikurangi intensitasnya.

Adapun tujuan pengawasan kredit dapat dijelaskan sebagai berikut:

1. Sistem/prosedur dan ketentuan-ketentuan sebagai dasar credit operation dapat dilaksanakan semaksimal mungkin.

2. Penjagaan dan pengamanan kredit sebagai kekayaan bank yang harus dikelola dengan baik agar tidak timbul risiko yang diakibatkan oleh penyimpangan-penyimpangan (deviasi), baik oleh debitur, maupun oleh intern bank.

4. Monitoring dan pengawasan kredit dapat meningkatkan efektivitas dan efisiensi dalam setiap tahap pemberian kredit sehingga perencanaan kredit dapat dilaksanakan dengan baik.

5. Pembinaan portofolio, baik secara individual, maupun secara keseluruhan dapat dilakukan sehingga bank mempunyai kualitas aktiva yang produktif dan mendukung menjadi bank yang sehat.

F. Sarana Pengawasan atau Pemantauan Pembiayaan

Sarana pengawasan atau pemantauan pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah sebagai berikut:

a. Data laporan keuangan (Neraca dan Laba-Rugi) debitur yang terkini minimal dua periode dengan periode yang sama yaitu 12 bulan (misalnya: Desember 2008 & Desember 2009, Maret 2008 & Maret 2009, atau September 2008 & September 2009).

b. Data checklist kriteria Watch List berupa informasi sebagai berikut: 1. Karakter dan Reputasi.

2. Kinerja rekening nasabah. 3. Kinerja keuangan.

4. Informasi pasar dan produksi. 5. Informasi manajemen.

6. Agunan dan persyaratan pembiayaan. 7. Historical Rating.

8. Temuan On The Spot. 9. Proses Review Pembiayaan.

c. Data Nota Review Account Watch List.

Sebagian besar data nasabah sudah tercantum dalam Nota Analisa Pembiayaan (NAP) awal, namun data yang tercantum dalam Nota Review

Account Watch List perlu di up dating (data terkini), berupa informasi sebagai

berikut:

1. Informasi fasilitas nasabah. 2. Kewenangan memutus. 3. Rating summary (jika ada).

4. Informasi nasabah. 5. Riwayat kolektibilitas. 6. Agunan.

7. Aspek Keuangan nasabah (Audited atau Inhouse). 8. Alasan masuk Watch List.

9. Perkembangan triwulan terakhir.

10.Laporan hasil kunjungan/ pembicaraan dengan debitur yang terakhir. 11.Strategy penanganan.

12.Usulan tindakan.

G. Kredit Bermasalah (Non Performing Loan) 1. Pengertian Kredit Bermasalah

atau pembayaran bunga, denda keterlambatan, serta ongkos-ongkos bank yang menjadi beban debitur yang bersangkutan.

Menurut Kuncorodan Suharjono (dalam Ismail, 2010:224), “Kredit

bermasalah akan berakibat pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali dana yang telah disalurkan maupun pendapatan bunga yang tidak dapat diterima”.

Bagi bank, semakin dini mengatasi kredit yang bermasalah maka semakin mudah pula penyelesaiannya karena akan berdampak semakin dini pula upaya penyelamatannya sehingga tidak semakin parah dan sulit menyelesaikannya. Jika bank tidak ingin rugi karena kredit yang diberikan menjadi bermasalah, bank harus mampu mengidentifikasi gejala-gejalanya secara dini sehingga bank dapat segera mengambil langkah-langkah untuk menangani kredit yang bermasalah tersebut sebelum masalahnya menjadi semakin parah. Perlu diketahui, kredit bermasalah tidak hanya disebabkan oleh kesalahan debitur tetapi kredit bermasalah juga dapat terjadi karena berbagai hal seperti kondisi eksternal ataupun bank yang menjadi pemberi kredit sendiri.

Dalam hal ini salah satu upaya yang dilakukan bank untuk menyelesaikan kredit yang bermasalah itu adalah dengan melakukan pengawasan kredit. Pengawasan kredit merupakan salah satu fungsi manajemen yang berupaya menjaga dan mengamankan kredit sebagai kekayaan bank dan dapat mengetahui

terms of lending serta asumsi-asumsi sebagai dasar persetujuan kredit tercapai

1. Penagihan intensif oleh bank. 2. Restrukturisasi kredit.

Restructuring adalah upaya penyelamatan dengan melakukan perubahan

syarat-syarat perjanjian kredit berupa pemberian tambahan kredit atau melakukan konversi atas seluruh atau sebagian dari kredit menjadi equity perusahaan dan

equity bank, yang dilakukan dengan atau tanpa rescheduling dan atau

reconditioning.

Restrukturisasi kredit diberikan kepada debitur yang tidak dapat memenuhi kewajibannya atau debitur yang diperkirakan tidak dapat memenuhi kewajiban pembayaran angsuran pokok dan/atau bunga sesuai dengan jadwal yang diperjanjikan. Bank melakukan restrukturisasi kredit kepada debitur berdasarkan pertimbangan ekonomi atau hukum, yang pemberiannya terbatas pada adanya kesulitan keuangan debitur sehingga perlu dibantu oleh bank dalam menyelesaikannya. Restrukturisasi kredit dapat dilakukan dengan berbagai cara antara lain; modifikasi syarat-syarat kredit, penambahan fasilitas kredit, pengambilalihan agunan/asset dan konversi kredit.

3. Rescheduling Kredit

Rescheduling adalah upaya penyelamatan kredit dengan melakukan

perubahan syarat-syarat perjanjian kredit yang berkenaan dengan jadwal pembayaran kembali kredit atau jangka waktu, termasuk grace period, baik termasuk besarnya jumlah angsuran maupun tidak.

Rescheduling kredit dapat diberikan kepada debitur yang masih

4. Reconditioning Kredit

Reconditioning adalah upaya penyelamatan kredit dengan cara melakukan

perubahan atas sebagian atau seluruh syarat perjanjian kredit, yang tidak terbatas hanya kepada perubahan jadwal angsuran atau jangka waktu kredit saja, namun perubahan tersebut tanpa memberikan tambahan kredit atau tanpa melakukan konversi atas seluruh atau sebagian dari kredit menjadi equity perusahaan.

Reconditioning kredit ini dilakukan karena nasabah mengalami kekurangan modal

kerja.

5. Management Assistancy

Management Assistancy adalah bantuan konsultansi dan manajemen

professional yang diberikan bank kepada nasabah yang masih mempunyai prospek dan mempunyai iktikad baik untuk melunasi kewajibannya, namun lemah di dalam pengelolaan perusahaannya, baik dengan cara menempatkan petugas bank, maupun meminta bantuan pihak ketiga (konsultan) sebagai anggota manajemen. Pemberian bantuan manajemen (management assistancy) dapat diberikan kepada nasabah yang mengalami kesulitan manajemen yang mengakibatkan perencanaan perusahaan nasabah kurang terarah, organisasi lemah, pembagian tugas dan tanggung jawab tidak jelas, sistem internal kontrol lemah.

6. Penyertaan Bank

H. Prosedur Pemberian Kredit

Prosedur dalam pemberian pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah dengan menerapkan prinsip kehati-hatian melalui beberapa tahapan yang sudah ditentukan bank sebelum memperoleh kredit. Dalam hal ini pihak bank harus memperhatikan prinsip 5C yaitu Character, Capacity, Capital, Collateral dan Condition.

Bank Syariah Mandiri dalam memberikan pelayanan kepada nasabah-nasabahnya berupa produk pembiayaan seperti pembiayaan murabahah yang memberikan margin dalam setiap pembiayaan yang dilakukan. Dalam menetapkan margin yang diberikan ke nasabah ada faktor yang menjadi pertimbangan dari Bank Syariah Mandiri, yaitu:

1. Kemampuan nasabah.

2. Kebijakan dari Bank Syariah Mandiri.

Bank syariah mempunyai peranan untuk membantu para nasabahnya yang ingin memajukan kegiatan usahanya. Barang yang akan dipesan oleh nasabah kepada Bank syariah akan berguna untuk kemajuan usaha dari pihak nasabah itu sendiri. Bank Syariah Mandiri memandang peranan bank syariah dalam perekonomian adalah sebagai kerangka ekonomi makro dalam menggerakkan roda perekonomian masyarakat dalam lingkup mikro kecil sampai dengan korporasi.

prinsip 5C ini terpenuhi maka nasabah akan mendapatkan pembiayaan yang diinginkan. Prinsip 5C tersebut adalah sebagai berikut:

1. Character adalah keadaan watak/ sifat debitur, baik dalam kehidupan pribadi

maupun dalam lingkungan usaha. Kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana iktikad/kemauan debitur untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan.

2. Capacity adalah kemampuan calon debitur dalam menjalankan usahanya guna

memperoleh laba yang diharapkan. Penilaian ini berfungsi untuk mengetahui/mengukur kemampuan calon debitur dalam mengembalikan atau melunasi utang-utangnya (ability to pay) secara tepat waktu, dari usaha yang diperolehnya.

3. Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon debitur.

Kemampuan modal sendiri juga diperlukan bank sebagai alat kesungguhan dan tanggung jawab debitur dalam menjalankan usahanya karena ikut menanggung risiko terhadap gagalnya usaha.

4. Collateral adalah barang-barang yang diserahkan debitur sebagai agunan

terhadap kredit yang diterimanya. Penilaian terhadap agunan ini meluputi jenis jaminan, lokasi, bukti kepemilikan dan status hukumnya.

5. Condition adalah situasi dan kondisi politik, social, ekonomi, budaya, yang

mempengaruhi usaha calon debitur di kemudian hari.

1. Personality

Personality adalah menilai nasabah dari segi kepribadiannya atau tingkah

lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu nasabah. 2. Party

Party adalah pengklasifikasian nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

Perpose adalah penilaian kredit untuk mengetahui tujuan nasabah dalam

mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit ini dapat bermacam-macam seperti contoh untuk modal kerja atau investasi, konsumtif atau produktif dan sebagainya.

4. Prospect

Prospect adalah penilaian kredit untuk menilai usaha nasabah di masa yang

akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

5. Payment

Payment adalah ukuran bagaimana cara nasabah mengembalikan kredit yang

Sehingga jika salah satu usahanya merugi maka akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Profitability adalah menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya.

7. Protection

Protection bertujuan untuk menjaga agar usaha dan jaminan mendapatkan

perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Di samping menggunakan prinsip 5C dan penilaian kredit dengan metode analisis 7P, maka penilaian suatu kredit layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada. Penilaian dengan seluruh aspek ini dikenal dengan nama studi kelayakan usaha. Penilaian ini biasanya digunakan untuk proyek-proyek yang bernilai besar dan berjangka waktu panjang. Aspek-aspek yang dinilai tersebut adalah sebagai berikut:

1. Aspek Yuridis/Hukum

2. Aspek Pemasaran

Dalam aspek ini yang akan dinilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana. 3. Aspek Keuangan

Dalam aspek ini yang dinilai adalah sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bagaimana penggunaan dana tersebut. Di samping itu, hendaknya dibuatkan cash flow daripada keuangan perusahaan.

4. Aspek Teknis/Operasi

Aspek ini membahas tentang masalah yang berkaitan dengan produk seperti kapasitas mesin yang digunakan, masalah lokasi, layout ruangan dan mesin-mesin termasuk jenis mesin-mesin yang digunakan.

5. Aspek Manajemen

Aspek ini digunakan untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusianya. Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan pertimbangan lainnya.

6. Aspek Sosial Ekonomi

Aspek ini digunakan dengan menganalisis dampaknya terhadap perekonomian dan masyarakat umum seperti: meningkatkan ekspor barang, mengurangi pengangguran atau lainnya, meningkatkan pendapatan masyarakat, tersedianya sarana dan prasarana dan membuka isolasi daerah tertentu.

7. Aspek Amdal

mendalam apakah apabila kredit tersebut disalurkan, maka proyek yang dibiayai akan mengalami pencemaran lingkungan di sekitarnya.

Untuk hal margin, pihak Bank Syariah Mandiri dapat menurunkan margin dari pinjaman nasabah. Namun ada beberapa ketentuan yang berlaku untuk menurunkan margin ini. Salah satu faktornya adalah usia pembiayaan sudah lebih dari 6 bulan dan lancar. Bank Syariah Mandiri memandang bahwa nasabah tersebut adalah nasabah yang taat untuk membayar pinjaman.

Pembentukan cadangan penyisihan bagi aktiva produktif pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan ini sesuai dengan SK BI No. 31/148/KEP/DIR dan didukung pernyataan Pedoman Akuntansi Perbankan Indonesia (2001:III.8D.2) sebagai berikut:

a. Cadangan Umum, sekurang-kurangnya 1% dari aktiva yang digolongkan lancar.

b. Cadangan Tujuan

Penggolongan Persentase (%)

Dalam Perhatian Khusus 5

Kurang lancar 15

Diragukan 50

Macet 100

Kantor Cabang Pembantu Belawan adalah dengan menghapus buku pembiayaan macet dari neraca sebesar kewajiban nasabah tanpa menghapus hak tagih bank kepada nasabah dan tidak diperbolehkan untuk diberitahukan kepada nasabah.

Sedangkan Hapus Tagih yang dilakukan adalah dengan melakukan analisis restrukturisasi yaitu berdasarkan prospek usaha dan kemampuan membayar debitur sesuai proyeksi arus kas, melakukan penyelesaian pembiayaan yang dianalisis sesuai kemampuan membayar pihak nasabah dan penghapusan jumlah Margin/Bagi hasil/Denda/Biaya-biaya lainnya dengan menggunakan pendekatan antara lain analisis NPV, nilai likuidasi agunan atau pendekatan lainnya dengan mempertimbangkan hasil yang paling optimal dan terbaik bagi Bank.

Penentuan Kolektibilitas kredit dapat digunakan untuk penghitungan tingkat Non Performing Loan (NPL) pembiayaan pada bank tersebut. Hal ini sangat berpengaruh penting terhadap tingkat kesehatan bank dan mengetahui kemampuan pengawasan kredit pada bank dari periode ke periode. Berikut ini adalah Daftar Kolektibilitas Pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan pada Desember 2013 sampai Maret 2014.

Tabel 3.1

Daftar Kolektibilitas Pembiayaan Desember 2013 sampai Maret 2014 PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan Kredit Kepada

Desember 34.478.251.295 6.646.996.252 967.750.404 1.690.606.988 785.796.663 44.718.909.741

Januari 29.325.981.279 9.483.926.069 3.296.369.133 587.218.022 798.292.715 43.491.787.219

Februari 31.423.755.499 7.056.828.641 1.669.268.447 577.049.445 798.292.715 41.525.194.749

Maret 26.912.428.954 9.566.990.002 2.359.583.080 376.995.330 1.217.075.077 40.433.072.445

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka dapat diberikan kesimpulan sebagai berikut:

1. Pembiayaan menurut Undang-Undang Perbankan No. 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dan pihak lain yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

2. Prosedur dalam pemberian pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah dengan menerapkan prinsip kehati-hatian melalui beberapa tahapan yang sudah ditentukan bank sebelum memperoleh kredit. Dalam hal ini pihak bank harus memperhatikan prinsip 5C, yaitu

Character, Capacity, Capital, Collateral dan Condition.

3. Sistem pemberian dan pengawasan pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan tidak sesuai dengan standar operasional prosedur (SOP) yang berlaku. Hal ini disebabkan oleh tingkat NPL melebihi 5% dari yang sudah ditentukan oleh Bank Indonesia dan pihak bank tidak dapat menyelesaikan masalah kredit ini.

B. Saran

2. Bank Syariah Mandiri Kantor Cabang Pembantu Belawan kedepannya dapat menjalankan sistem pengawasan atau pemantauan pembiayaan ini dengan sebaik-baiknya sesuai dengan ketentuan yang telah diberlakukan oleh Bank Indonesia agar tidak terjadi masalah kredit macet yang berpengaruh pada tingkat kesehatan bank tersebut.

BAB II

PROFIL PERUSAHAAN

A. Sejarah Singkat PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya. Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. Sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karena itu, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

Adapun Visi dan Misi PT Bank Syariah Mandiri adalah sebagai berikut: Visi PT Bank Syariah Mandiri adalah “Memimpin Pengembangan Peradaban Ekonomi yang Mulia”.

Misi PT Bank Syariah Mandiri adalah:

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM.

3. Mengembangkan manajemen talenta dalam lingkungan kerja yang sehat. 4. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

5. Mengembangkan nilai-nilai syariah universal.

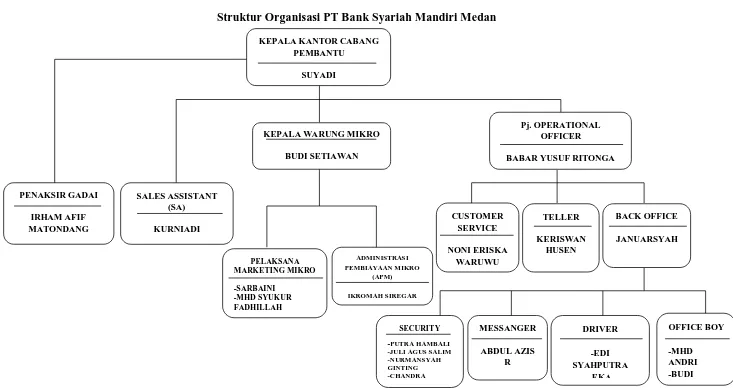

B. Struktur Organisasi

Struktur Organisasi PT Bank Syariah Mandiri Medan

C. Uraian Pekerjaan PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan

Uraian pekerjaan merupakan penjelasan dari jabatan atau peran setiap pegawai pada perusahaan. Pada bagian ini akan diuraikan tugas dan wewenang dari masing-masing bagian dalam struktur organisasi Bank Syariah Mandiri Kantor Cabang Pembantu Belawan adalah sebagai berikut:

1. Manager Pemasaran Tugasnya:

a. Mengelola secara optimal sumber daya agar dapat mendukung kelancaran operasional cabang.

b. Membuat rencana kerja (RKSP) tahunan bidang pemasaran agar dapat mendukung kelancaran operasional cabang.

c. Memonitor realisasi target operasional cabang serta upaya-upaya pencapaiannya.

d. Melaksanakan strategi pemasaran dan produksi guna mencapai tingkat/volume sasaran yang telah ditetapkan baik pembiayaan, pendanaan maupun jasa-jasa. e. Melaksanakan proses review atas proses pembangunan pembiayaan dan

penekanan kepada upaya antisipasi risiko pembiayaan.

f. Bersama-sama dengan anggota komite pembiayaan lainnya memutuskan pembiayaan sesuai dengan batas wewenangnya.

g. Review prasyarat/syarat dalam surat penegasan persetujuan pembiayaan (SP3) telah sesuai dengan yang diputuskan komite pembiayaan cabang/kantor pusat. h. Review akad pembiayaan dan surat sanggup telah sesuai dengan yang

i. Meyakini bahwa kelengkapan dokumen sebagai prasyarat/syarat pencairan fasilitas pembiayaan telah dipenuhi nasabah.

j. Meyakini bahwa pengikatan jaminan dan penutupan asuransi telah dilaksanakan pada kesempatan pertama setelah akad pembiayaan ditandatangani dan biayanya telah dibebankan pada nasabah.

k. Memonitor ketertiban penyelenggaraan file dokumen pembiayaan yang telah dilakukan bawahannya.

l. Melakukan pemantauan terhadap kualitas aktivasi produksi dan mengupayakan pencapaian kolektibilitas lancar minimal sama dengan target yang telah ditetapkan direksi.

Tanggung jawabnya:

a. Tercapainya target tahunan yang telah ditetapkan yang meliputi: pendanaan, pembiayaan, jasa-jasa, bagi hasil dan kualitas aktiva produktif.

b. Terlaksananya pemberian pembiayaan yang aman dan efisien.

c. Terlaksananya pelayanan yang baik bagi seluruh nasabah dengan tetap terpenuhinya sistem dan prosedur yang berlaku.

d. Terlaksananya pertumbuhan operasional yang wajar dan sehat.

e. Pelaporan ke kantor pusat dan pihak ekstern yang terkait dengan pembiayaan telah dibuat dengan benar dan dikirimkan tepat waktu.

f. Tersedianya sumber daya di bidang pemasaran yang memadai.

g. Pelurusan temuan audit intern/ekstern yang terkait dengan pembiayaan telah dibuat dengan benar dan dikirimkan tepat waktu.

i. Terlaksananya corporate culture (SIFAT) yang tercermin pada pelaksanaan masing-masing tugas pegawai.

2. Marketing Office

Tugasnya:

a. Membantu manajemen operasi dalam menetapkan rencana kerja tahunan bidang pemasaran baik pembiayaan, pendanaan maupun jasa-jasa bank.

b. Melaksanakan strategi pembiayaan produksi bank guna mencapai volume/sasaran yang telah ditetapkan.

c. Melakukan survey atau pengamatan secara langsung terhadap kondisi/potensi bisnis daerah.

d. Membuat perencanaan solisitasi nasabah maupun investor untuk memperoleh nasabah/investor yang baik.

e. Melaksanakan solisitasi nasabah/investor sesuai dengan rencana yang telah ditetapkan.

f. Melayani permohonan pembiayaan nasabah baik baru maupun perpanjangan. g. Memberikan informasi kepada nasabah mengenai persyaratan pembiayaan

yang harus dipenuhi sehubungan dengan permohonan pembiayaan nasabah. h. Memeriksa dan menerima kebenaran dan kelengkapan berkas permohonan

pembiayaan nasabah.

i. Melakukan investigasi melalui wawancara, bank cheking, pemeriksaan setempat, trade dan market cheking.

j. Membuat surat penolakan atas permohonan pembiayaan nasabah yang ditolak. k. Melakukan pengawasan dan membantu nasabah sehubungan dengan fasilitas

l. Melaksanakan penagihan rutin atas kewajiban nasabah yang jatuh tempo. m. Menyelesaikan fasilitas pembiayaan nasabah yang tergolong kolektibilitas

kurang lancar, diragukan dan macet.

n. Melakukan pemantauan terhadap kualitas aktiva produktif dan mengupayakan pencapaian kolektibilitas lancar minimal sama dengan target yang ditetapkan direksi.

Tanggung jawabnya:

a. Berjalannya solisitasi kepada calon nasabah/investor sesuai dengan rencana yang telah ditetapkan.

b. Termonitornya calon-calon nasabah yang direkomendasikan untuk diproses pemberian pembiayaannya merupakan calon nasabah yang tergolong baik. c. Tercapainya kualitas aktiva produktivitas yang telah ditetapkan.

d. Pemberian pelayanan kepada nasabah yang prima.

e. Terselenggaranya pengawasan dan pembinaan nasabah sehubungan dengan fasillitas yang diberikan cabang.

3. Customer Service

Tugasnya:

a. Memberikan penjelasan kepada nasabah/calon nasabah atau investor mengenai produk-produk Bank Syariah Mandiri.

b. Melayani pembukaan rekening dan tabungan sesuai dengan permohonan investor.

c. Melayani permintaan cek/bilyet giro.

e. Melayani penutupan rekening giro atas permintaan investor sendiri, karena ketentuan bank (yang telah disepakati investor), maupun karena peraturan Bank Indonesia.

f. Melayani permohonan penerbitan dan pencairan deposito berjangka dari investor.

g. Melayani investor yang butuh informasi tentang saldo dan mutasi rekeningnya.

h. Melayani nasabah dalam hal pelayanan jasa-jasa bank seperti transfer, inkaso, pemindahbukuan antar rekening nasabah, auto save, surat referensi bank dan sebagainya.

i. Menjaga kerahasiaan password/sandi yang menjadi wewenangnya. j. Mengimplementasikan budaya SIFAT.

Tanggung jawabnya:

a. Kebenaran pemberian penjelasan-penjelasan/informasi mengenai jenis-jenis produk dan jasa yang ditawarkan kepada nasabah/investor.

b. Kebenaran input data nasabah pada AS-400.

c. Kelancaran dan ketepatan pelayanan kepada nasabah/investor. d. Kerahasiaan password atau sandi yang menjadi wewenangnya. 4. Teller

Tugasnya:

a. Membuka dan menutup khasanah/brankas.

b. Menghitung uang yang akan disimpan ke dalam brankas.

d. Pada awal/akhir hari mengambil/menyimpan box teller dari dan ke dalam khasanah.

e. Melayani penyetoran tunai maupun non tunai dengan benar dan cepat.

f. Melayani penarikan tunai maupun non tunai dengan benar dan cepat dengan memperhatikan batas wewenang yang dimiliki.

g. Melaksanakan sign-on dan sign-off secara tertib pada pagi hari dan setiap akan mengakhiri pekerjaan pada terminal.

h. Mencetak mutasi kas pada sore hari melalui AS-400 dan mencocokkan dengan tiket-tiketnya.

i. Menjaga ketertiban dan keamanan sistem komputerisasi secara fisik maupun administrasi.

j. Menjaga kebersihan dan keserasian lingkungan kerja.

k. Menjaga kerahasiaan password yang menjadi wewenangnya.

D. Kinerja Terkini

Kinerja perusahaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan senantiasa berinovasi dengan meluncurkan beragam produk dan jasa unggulan BSM. Kegiatan-kegiatan dalam Bank Syariah Mandiri ini bergerak dalam 3 (tiga) bidang kegiatan utama, yaitu:

1. Produk Pendanaan a. Tabungan BSM

b. Tabungan Berencana BSM

Tabungan Berencana BSM adalah tabungan berjangka yang memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian target dana yang telah ditetapkan.

c. Tabungan Simpatik BSM

Tabungan Simpatik BSM adalah tabungan berdasarkan prinsip wadiah yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat yang disepakati.

d. Tabungan Mabrur BSM

Tabungan Mabrur BSM adalah tabungan dalam mata uang rupiah untuk membantu pelaksanaan ibadah haji dan umrah.

e. Tabungan BSM Dollar

Tabungan BSM Dollar adalah simpanan dalam mata uang dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan BSM dengan menggunakan slip penarikan.

f. Tabungan Investa Cendekia (TIC)

Tabungan Investa Cendekia (TIC) adalah tabungan berjangka untuk keperluan uang pendidikan dengan jumlah setoran bulanan tetap (installment) dan dilengkapi dengan perlindungan asuransi.

g. Tabungan Kurban

h. Deposito BSM

Deposito BSM adalah investasi berjangka waktu tertentu dalam mata uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

i. Deposito BSM Valas

Deposito BSM Valas adalah investasi berjangka waktu tertentu dalam mata uang dollar yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

j. Giro BSM

Giro BSM adalah sarana penyimpanan dana dalam mata uang Rupiah untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip wadiah yad

dhamanah.

k. Giro BSM Valas

Giro BSM Valas adalah sarana penyimpanan dana dalam mata uang US Dollar untuk kemudahan transaksi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah.

l. Giro BSM Singapore Dollar

Giro BSM Singapore Dollar adalah sarana penyimpanan dana dalam mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan prinsip

wadiah yad dhamanah.

m. Giro BSM Euro

Giro BSM Euro adalah sarana penyimpanan dana dalam mata uang Singapore Dollar untuk kemudahan transaksi dengan pengelolaan prinsip wadiah yad

2. Produk Jasa

a. BSM Mobile Banking GPRS (BSM MBG)

BSM Mobile Banking GPRS adalah layanan transaksi perbankan (non tunai) melalui mobile phone (handphone) berbasis GPRS.

b. BSM Net Banking

BSM Mobile Banking adalah layanan transaksi perbankan (non tunai) melalui internet.

c. BSM Card

BSM Card adalah kartu yang dapat digunakan untuk transaksi perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture).

d. Sentra Bayar BSM

Sentra Bayar BSM adalah layanan pembayaran beragam tagihan seperti telepon, ponsel maupun listrik.

e. Pembayaran Melalui Menu Pemindahbukuan di ATM (PPBA)

Pembayaran Melalui Menu Pemindahbukuan di ATM (PPBA) adalah layanan pembayaran tagihan instansi (lembaga pendidikan, asuransi, lembaga khusus, lembaga keuangan non bank) melalui menu pemindahbukuan di ATM.

f. BSM Electronic Payroll (ePay roll)

BSM Electronic Payroll (ePay roll) adalah layanan administrasi pembayaran gaji karyawan suatu institusi.

g. BSM Safe Deposit Box

3. Produk Pembiayaan a. Edukasi BSM

Edukasi BSM adalah pembiayaan kepada calon pelajar dalam mendapatkan dana pendidikan yang dibutuhkan.

b. Mudharabah Muqayyadah On Balance Sheet (MMOB)

Mudharabah Muqayyadah On Balance Sheet (MMOB) adalah fasilitas pembiayaan dengan alokasi sumber dana yang terkait (spesifik) dari pemilik dana (shahibul maal).

c. BSM Customer Network Financing (Modal Kerja)

BSM Customer Network Financing (Modal Kerja) adalah pembiayaan modal kerja yang diberikan kepada Nasabah untuk pembelian persediaan barang dari rekanan yang telah menjalin kerjasama dengan BSM.

d. Dana Berputar

Dana Berputar adalah pembiayaan untuk memenuhi kebutuhan modal kerja sementara dan bukan untuk Permanent Working Capital. Bersifat self

liquidating seiring dengan menurunnya aktivitas bisnis pada periode terkait.

e. Peralatan Kedokteran

Peralatan Kedokteran adalah pembiayaan untuk pembelian barang modal atau peralatan penunjang kerja dibidang kedokteran.

f. Resi Gudang

Resi Gudang adalah pembiayaan dengan jaminan utama komoditi yang diperdagangkan, dimana komoditi tersebut berada dalam suatu gudang atau tempat yang terkontrol secara independen (independently controlled

g. Umrah

Umrah adalah pembiayaan untuk mempermudah nasabah dalam memenuhi kebutuhan perjalanan umrah.

h. Pensiunan

Pensiunan adalah pembiayaan yang diperuntukkan bagi pensiunan. i. Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya (PKPA)

Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya (PKPA) adalah fasilitas penyaluran pembiayaan kepada anggota koperasi karyawan. j. Griya BSM

BAB I PENDAHULUAN

A. Latar Belakang

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank merupakan salah satu badan usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan alat pembayaran sendiri, dengan uang yang diperolehnya dari orang lain, dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral.

Di Indonesia dikenal 2 (dua) jenis bank menurut kegiatan operasionalnya yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang dalam operasionalnya menerapkan metode bunga, karena metode bunga sudah ada terlebih dahulu, menjadi kebiasaan dan telah dipakai secara meluas dibandingkan dengan metode bagi hasil.

Menurut Heri Sudarsono, pada umumnya yang pengertian bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah. Oleh karena itu, usaha bank akan selalu berkaitan dengan masalah uang yang merupakan barang dagangan utamanya.

Bank Muamalat Indonesia, masih tergolong stagnan. Namun sejak adanya krisis moneter yang melanda Indonesia pada tahun 1997 dan 1998, para bankir melihat bahwa Bank Muamalat Indonesia (BMI) tidak terlalu terkena dampak krisis moneter. Para bankir berpikir bahwa BMI, satu-satunya bank syariah di Indonesia, tahan terhadap krisis moneter.

Pada tahun 1999, Berdirilah Bank Syariah Mandiri yang menjadi bank syariah kedua di Indonesia dan merupakan konversi dari bank konvensional yang dibeli oleh Bank Dagang Negara. Pendirian Bank Syariah Mandiri (BSM) menjadi pertaruhan bagi bankir syariah. Bila BSM berhasil, maka bank syariah di Indonesia dapat berkembang. Dan sebaliknya bila BSM gagal, maka besar kemungkinan bank syariah di Indonesia akan gagal. Namun ternyata BSM dengan cepat mengalami perkembangan.

Bank syariah memiliki sistem operasional yang berbeda dengan bank konvensional. Bank syariah memberikan layanan bebas bunga kepada para nasabahnya. Dalam sistem operasionalnya, pembayaran dan penarikan bunga dilarang dalam semua bentuk transaksi. Bank syariah tidak mengenal sistem bunga, baik bunga yang diperoleh dari nasabah yang meminjam uang atau bunga yang dibayar kepada penyimpan dana di bank syariah. Dalam menentukan imbalannya, baik imbalan yang diberikan maupun diterima, bank syariah tidak menggunakan sistem bunga, akan tetapi menggunakan konsep imbalan yang sesuai dengan akad yang diperjanjikan.

harga belinya. Produk-produk yang ditawarkan sudah tentu sangat islami, termasuk dalam memberikan pelayanan kepada nasabahnya.

Saat ini sudah banyak bank-bank syariah yang mulai bermunculan di Indonesia. Tidak hanya di Indonesia saja bank syariah berkembang tetapi juga di negara di dunia. Bank Islam sudah mulai tersebar di berbagai negara-negara Muslim dan non-Muslim, baik di Benua Amerika, Australia, dan Eropa. Bahkan banyak perusahaan-perusahaan keuangan dunia seperti ANZ, Chase Chemical Bank, dan Citibank telah membuka cabang yang berdasarkan syariah.

Bank dapat menghimpun dana masyarakat secara langsung dari nasabah. Bank adalah suatu lembaga yang dipercaya oleh masyarakat dari berbagai macam kalangan dalam menempatkan dananya secara aman. Bank berperan menyalurkan dana kepada masyarakat. Bank juga dapat memberikan pinjaman kepada masyarakat yang membutuhkan dana.

Dalam perbankan syariah, istilah kredit tidak dikenal, karena bank syariah memiliki skema yang berbeda dengan bank konvensional dalam menyalurkan dananya kepada pihak yang membutuhkan. Bank syariah menyalurkan dananya kepada nasabah dalam bentuk pembiayaan. Sifat dari pembiayaan ini bukan merupakan utang piutang, tetapi merupakan investasi yang diberikan bank kepada nasabah dalam melakukan usaha.

khususnya tentang usaha yang dibiayai oleh bank sehingga bank dapat mengawasi usaha nasabahnya.

Pengawasan kredit mutlak dilaksanakan untuk menghindari kredit macet. Kondisi kredit macet akan terlihat dari Non Performing Loan (NPL) atau tingkat pengembalian kredit yang lebih dari 5% yang merupakan batas toleransi kredit yang tidak tertagih setelah dinyatakan macet, standar ini ditetapkan oleh bank Indonesia selaku pemegang otoritas pengaturan perbankan di Indonesia.

Non performing loan (NPL) sangat menentukan dalam penilaian tingkat

kesehatan bank. Oleh karena itu, untuk memelihara kelangsungan usahanya bank perlu meminimalkan potensi kerugian yang akan muncul karena adanya kredit macet tersebut. Dalam hal ini, pemberian kredit kepada masyarakat perlu adanya pertimbangan dan analisis yang baik dari pimpinan bank untuk menghindari kemungkinan kerugian serta pertimbangan.

Sebelum bank memberikan kredit, bank harus yakin bahwa nasabah tersebut dapat dipercaya. Oleh karena itu, bank terlebih dahulu mengadakan analisis kredit yang mencakup latar belakang nasabah atau perusahaan, prospek usahanya, jaminan yang diberikan serta faktor-faktor lainnya. Tujuannya adalah agar bank yakin bahwa kredit yang diberikan kepada nasabah benar-benar aman.

PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan sebagai objek penelitian merupakan salah satu perusahaan yang bergerak dalam bidang perbankan. Berbagai jasa pelayanan perbankan telah dilaksanakan oleh Bank Syariah Mandiri dalam upaya peningkatan kualitas, termasuk di dalamnya penyaluran pembiayaan.

Pengawasan yang dilakukan oleh PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan merupakan hak yang penting dalam usaha perbankan. Tujuan pengawasan pemberian pembiayaan ini dapat menjaga, mengamankan dan mengantisipasi terjadinya penyimpangan yang menyebabkan pembiayaan bermasalah dan jika ini tidak ditindaklanjuti maka bank akan mengalami kerugian.

Berdasarkan kenyataan yang ada, setiap bank selalu berusaha untuk meningkatkan pengawasan terhadap kredit dan pelayanan kepada nasabah agar tujuan yang diharapkan tercapai, maka dari itu penulis tertarik untuk mengadakan penelitian dengan judul “Analisis Sistem Pemberian Pembiayaan Serta Pengawasan Pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan”.

B. Perumusan Masalah

Berdasarkan uraian di latar belakang, maka dirumuskan masalah sebagai berikut:

2. Apakah sistem pengawasan pembiayaan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan telah sesuai dengan standar operasional prosedur (SOP) yang berlaku?

C. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk memahami sistem pemberian pembiayaan dan pengawasan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan.

2. Untuk mengetahui dan menganalisis sistem pemberian pembiayaan dan pengawasan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan.

3. Untuk memberikan gambaran yang lebih jelas tentang bagaimana sistem pemberian pembiayaan dan pengawasan pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan.

D. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Penulis

Untuk memperdalam pengetahuan dan memperluas wawasan tentang sistem pemberian dan pengawasan pembiayaan dan membandingkannya dengan teori selama di bangku perkuliahan.

2. Bagi Perusahaan

dalam pemberian pembiayaan perusahaan dapat mengatasi masalah tersebut dengan baik.

3. Bagi Kalangan Akademik

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

ANALISIS SISTEM PEMBERIAN PEMBIAYAAN SERTA

PENGAWASAN PADA PT BANK SYARIAH MANDIRI

KANTOR CABANG PEMBANTU BELAWAN

TUGAS AKHIR

Diajukan Oleh:

NURUL AISYAH 112101175

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : NURUL AISYAH

NIM : 112101175

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS SISTEM PEMBERIAN

PEMBIAYAAN SERTA PENGAWASAN

PADA PT BANK SYARIAH MANDIRI KANTOR CABANG PEMBANTU BELAWAN

Tanggal: Agustus 2014 Dosen Pembimbing Tugas Akhir

(Drs. Syahyunan, M.Si) NIP. 19660904199103 1 003

Tanggal: Agustus 2014 Ketua Program Studi Diploma III Keuangan

(Dr. Yeni Absah, SE, M.Si) NIP. 19741123 200012 2 001

Tanggal: Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat ALLAH SWT yang telah memberikan rahmat dan karunia-Nya kepada kita semua sehingga penulisan tugas akhir ini dapat terselesaikan. Adapun maksud dan tujuan penulisan tugas akhir ini adalah untuk memenuhi salah satu syarat untuk menyelesaikan studi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Program Studi Diploma III guna meraih gelar Ahli Madya.

Dalam menyelesaikan penulisan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, penulis banyak mendapat bantuan, bimbingan, serta dorongan dari berbagai pihak. Oleh karena itu izinkan penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma-III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Program Studi Diploma-III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, khususnya yang mengajar pada Program Studi Diploma-III Keuangan. 6. Bapak pimpinan serta seluruh staf PT Bank Syariah Mandiri Kantor Cabang

Pembantu Belawan yang telah banyak membantu penulis dalam melakukan penelitian.

7. Keluarga tercinta Ayahanda Suyadi dan Ibunda Syukriyah serta Adik-adik tersayang Rahmad Cahyadi dan Diah Musyfirah yang telah memberikan semangat dan dorongan untuk menyelesaikan tugas akhir ini.

8. Sahabat-sahabatku Rizki Aldhila Lubis dan Roihanah Azizah Nasution yang selalu memberikan semangat dan bantuan kepada penulis.

9. Teman-teman seperjuangan di Program Studi DIII Keuangan angkatan 2011. Terima kasih atas dukungan dan kebersamaannya selama kuliah di semester awal sampai semester akhir ini.

10.Semua pihak yang turut membantu dalam proses penyelesaian Tugas Akhir ini baik langsung maupun tidak langsung.

Penulis menyadari Tugas Akhir ini jauh dari kesempurnaan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun agar terciptanya kesempurnaan di dalamnya. Akhir kata penulis mengucapkan sekian dan terima kasih.

Medan, Agustus 2014 Penulis

DAFTAR ISI A. Sejarah Singkat PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan ... 8

B. Struktur Organisasi PT Bank Syariah Mandiri Kantor Cabang Pembantu Belawan ... 10

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 51

B. Saran ... 51

DAFTAR TABEL

No. Judul

Halaman

3.1 Daftar Kolektibilitas Pembiayaan Desember 2013 sampai Maret 2014 PT Bank Syariah Mandiri Kantor Cabang Pembantu

DAFTAR GAMBAR

No. Judul

Halaman

1.1 Struktur Organisasi PT Bank Syariah Mandiri Kantor Cabang