ANALISIS MANAJEMEN RISIKO PADA PT PERUSAHAAN GAS NEGARA (PERSERO) Tbk SBU DISTRIBUSI WILAYAH III MEDAN

TUGAS AKHIR

Diajukan Oleh:

DESSY KARTIKA F KOTO

NIM 122101086

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DESSY KARTIKA FITRI KOTO NIM : 122101086

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN JUDUL : ANALISIS MANAJEMEN RISIKO PADA PT

PERUSAHAAN GAS NEGARA (PERSERO) TBK SBU DISTRIBUSI WILAYAH III MEDAN

TANGGAL :………..2015 DOSEN PEMBIMBING

Nip:195804271985032002 Dra.Marhayanie, M.Si

TANGGAL :…………2015 KETUA PROGRAM STUDI

Nip: 197411232000122001 Dr. YeniAbsah, SE, M.Si

TANGGAL :…………2015 DEKAN FAKULTAS EKONOMI DAN BISNIS

Nip: 195604071980021001

KATA PENGANTAR

Assalamualaikum Warahmatullahi Wabarakatuh. Alhamdulillahi Robbil Alamin.

Segala puji dan syukur penulis ucapkan kepada kehadirat Allah SWT yang telah memberikan kesehatan dan rahmatnya yang berlimpah sehingga penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan judul : Analisis Manajemen Risiko Pada PT Perusahaan Gas Negara (Persero) tbk SBU Distribusi wilayah III Medan.

Tugas Akhir ini dilakukan guna memennuhi salah satu syarat pemenuhan kurikulum dalam menyelesaikan pendidikan pada Program Studi Dipoma III manajemen Keuangan Universitan Sumatera Utara.

Dalam kesempatan ini, penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini. Penulis juga mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi D-III Manajemen Keuangan pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si. selaku dosen pembimbing yang telah membantu dan membimbing penilisan tugas akhir ini.

4. Bapak Yosviandri selaku General Manajer di PT.Perusahaan Gas Negara (Persero)Tbk SBU Distribusi Wilayah III Medan.

5. Kedua orang tuasayatercintaAyahandaRusdi KotodanIbundaLasmaida Siregardanseluruh keluarga yang telahbersusahpayahmendidik, membesarkandanmembimbingpenulishinggasaatini,

4

6. Kepada adik-adik ku Dwi Putri Ramadhani, Cindy Laurenza Hasanah, Arif Tanzil

Dan kepada tante Kristina Siregar dan Augusni Siregar yang telah memberikan semangat.

7. Untukteman-teman D-III Manajemen Keuangan 2015 yang tidakbisasayasebutkansatupersatuterimakasihbuatdukungan kalian.

8. Dan temanseperjuangan saya Maya Amelia Koto, Jessica Lestari, Khairunnisa Nasutiondan Zahara Julita Putri Ginting terimakasihbuatpengertiannya, candatawadansupportnyamudah-mudahankitasuksessemuaya. Amin.

9. Buat seseorang yang selalu menemani dan membantu menyelesaikan Tugas akhir ini, akhirnya kita wisuda sama-sama heheheheehehehheheheheh.

10. Dalamkesempataninipenulisjugainginmengucapkanterimakasihkepadasem uapihak yang telahmembantudanmemberikandukungan, penulisucapkanterimakasih.

Penulismenyadaribahwapenyusunan Tugas

Akhirinibelumsempurnabaikpenulisanmaupunisikarenaketerbatasankemampuanpe nulis.Olehkarena itu, penulis mengharapkankritikdan saran yang sifatnyamembangundaripembacauntukpenyempurnaan Tugas Akhir ini.Akhir kata

penulismengharapkansemoga Tugas Akhir

inidapatmemberikanmanfaatbagipembacasekaliansebagaipenambahilmupengetahu anmaupunsebagailiteratur.

Wassalamu’alaikum. Wr. Wb.

Medan, 2015

Penulis

DAFTAR ISI

BAB I PENDAHULUAN A. LatarBelakang masalah. ... 1

B. Perumusan Masalah. ... 3

C. Tujuan Penulisan. ... 3

D. Manfaat Penulisan. ... 3

BAB II PROFIL PT. PERUSAHAAN GAS NEGARA (PERSERO) TBK A. Sejarah PT. Perusahaan Gas Negara (Persero) Tbk . ... 4

1. Sejarah Ringkas. ... 4

2. Landasan Hukum. ... 5

3. Visi, Misi, danNilai-nilai Budaya PT. PGN . ... 6

4. Perilaku Utama Insan/Pekerja PT. PGN . ... 8

B. Strategi danTujuan Perusahaan . ... 11

1. Strategi Perusahaan . ... 11

2. Tujuan Perusahaan . ... 11

C. StrukturOrganisasi PT. Perusahaan Gas Negara (Persero) Tbk . 12 D. Job Description (Deskripsi Tugas) . ... 14

E. Jaringan Usaha atau Kegiatan. ... 20

1. Kegiatan Usaha Distribusi. ... 20

2. Kegiatan Usaha Transmisi. ... 22

F. Kinerja Usaha Terkini . ... 23

G. Galeri Logo PGN . ... 27

BAB III PEMBAHASAN A. PengertianManajemenRisiko . ... 28

B. Tahapandalammanajemenrisiko . ... 30

C. KebijakanManajemenRisiko . ... 31

2. Kriteria Penilian Risiko . ... 34

D. OrganisasiManajemenRisiko ... . 37

1. Pronsip-prinsip Satuan Kerja Manajemen Risiko . ... 37

2. Perandan Tanggung Jawab. ... 39

E. ImplementasiManajemenRisikoPerusahaan …..……… ... .44

F. Penanggulangan Risiko ……… .... 46

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan...48

B. Saran...49

DAFTAR GAMBAR

Gambar 2.1 Sturktur Organisasi ... 13

Gambar 2.2 Logo lama PT PGN ... 27

DAFTAR TABEL

Tabel 2.1 Pencatatan saham ...26

Tabel 3.1 Kriteria Dampak Risiko ...34

Tabel 3.2 Kriteria Kemungkinan Terjadinya Risiko...35

PENDAHULUAN

A. Latar Belakang Masalah

Semua orang menyadari bahwa dunia penuh dengan ketidakpastian,

kecuali kematian, yang meskipun demikian juga tetap mengandung

ketidakpastian di dalamnya, antara lain mengenai kapan, karena apa kejadian itu

terjadi. Dimana ketidak pastian mengakibatkan adanya risiko (yang merugikan)

bagi pihak-pihak yang berkepentingan. Lebih-lebih dalam dunia bisnis,

ketidakpastian beserta risikonya merupan sesuatu yang tidak dapat diabaikan

begitu saja, malah harus diperhatikan secara cermat.

Risiko itu sendiri adalah ketidakpastian yang mungkin melahirkan peristiwa

kerugian dan dapat menimbulkan dampak bagi pencapaian tujuan organisasi.

Kebutuhan untuk mengelola risiko, yaitu risiko kredit dan risiko pasar dilembaga

perusahaan dan asuransi sudah menjadi perhatian yang serius. Sejak Basel II

(Basel Capital Accord II) dalam perannya sebagai regulator dan pengawas

perbankan di Indonesia mulai di sosialisasikan dan diwajibkan bagi lembaga

perusahan, mulailah dikenal jenis risiko yang jauh lebih luad dari pada risiko

kredit dan risiko pasar yaitu risiko operasional. (Djojosoedarso, 1999)

Risiko operasional yaitu potensi terjadinya kerugian karena kesalahan

manusia atau kegagalan proses dan pengendalian dalam operasinal sehari hari.

Pengelolaan risiko opersional bertujuan untuk mengantisipasi potensi kerugian

yang telah atau hampir terjadi yang disebabkan karena kurang memadai atau tidak

memadai atau tidak berfungsinya proses proses internal, faktor kesalahan

dapat berpengaruh negatif terhadap operasional perusahaan. Manajemen risiko

merupakan salah satu element penting dalam menjalankan bisnis perusahaan

karena semakin berkembangnya dunia perusahaan serta menngkatnya

kompleksitas aktivitas perusahaan mengakibatkan meningkatnya tingkat risiko

yang dialamin perusahaan. Sasaran utama dari implementasi manajemen risiko

adalah melindungi perusahaan terhadap kerugian yang mungkin timbul. Lembaga

perusahaan mengelola resiko dengan menyeimbangkan antara strategi bisnis

dengan pengelolan resikonya sehingga perusahaan akan mendapatkan hasil

optimal dari opersionalnya.

Dalam mencapai tujuannya, Perusahaan menghadapi berbagai kemungkinan

kejadian-kejadian yang dapat muncul. Kejadian kejadian tersebut dapat

menimbulkan dampak negatif terhadap pencapain tujuan Perusahaan. Untuk

mengatasi hal tersebut, maka diperlukan suatu penerapan kerangka kerja

terintegrasi yang mencakup hal hal strategis maupun hal hal operasional dalam

segala tingkatan dan fungsi yang terkait dengan lingkungan usaha Peusahaan yang

dapat membantu Perusahan mengelola kemungkinan dan dampak atas kejadian

kejadian berdampak negatif yang dapat dialami oleh perusahaan.

Sehubungan dengan pernyataan tersebut, semua orang (khususnya

pengusaha dalam hal ini PT Perusahaan Gas Negara) selalu harus berusaha untuk

menanggulanginya, artinya berupaya untuk meminimumkan ketidakpastian agar

kerugian yang ditimbulkan dapat dihilangkan atau paling tidak

diminimumkan.Dengan landasan pemikiran diatas, mendorong keinginaan penulis

penulis memilih judul “Analisis Manajemen Risiko Pada PT Perusahaan Gas

Negara (Persero) Tbk SBU Distribusi Wilayah III Medan”

B. Perumusan Masalah

1. Bagaimana tahapan dan kebijakan manajemen risiko pada PT

Perusahaan Gas Negara (Persero) Tbk ?

2. Bagaimana penanggulangan risiko pada PT Perusahaan Gas Negara

(Persero) Tbk ?

C. Tujuan Penulisan

1. Untuk mengetahui tahapan dan kebijakan manajemen risiko pada PT

Perusahaan Gas Negara (Persero) Tbk.

2. Untuk mengetahui Penanggulangan risiko pada PT Perusahaan Gas

Negara (Persero) Tbk.

D. Manfaat Penulisan

1. Bagi Penulis, diharapkan dapat mengembangkan dan memperluas wawasan pengetahuan yangberkaitan dengan manajemen risiko.

2. Bagi Perusahaan, diharapkan dapat memberikan pencapaian tujuan perusahaan, melalui implementasi manajemen risiko yang optimal

sehingga seluruh risiko yang dapat mengganggu pencapaian tujuan

dapat diantisipasi.

3. Bagi Pembaca, diharapkan dapat dijadikan referensi dan penelitian penelitian selanjutnya sejenis, khususnya berkaitan dengan analisis

BAB II

PROFIL PT Perusahaan Gas Negara (Persero)Tbk

A. Profil PT Perusahaan Gas Negara (Persero)Tbk 1. Sejarah Ringkas

PT Perusahaan Gas Negara (Persero)Tbk atau sering disebut PGN dengan kode

transaksi perdagangan Bursa Efek Indonesia “PGAS”, merupakan sebuah

perusahaan milik Negara yang dirintis sejak tahun 1859, ketika masih bernama

Firma LJN Enthoven & Co. Kemudian pada tahun 1950, oleh pemerintah

Belanda, perusahaan tersebut diberi nama NV Overzeese Gas en Electriciteit (NV

OGEM). Namun pada tahun 1985, Pemerintah Republik Indonesia mengambil

alih kepemilikan firma tersebut dan mengubah nama menjadi Penguasa

Perusahaan Peralihan Listrik dan Gas (P3LG) seiring dengan perkembangan

Pemerintah Indonesia, pada tahun 1961 status perusahaan itu beralih menjadi

BPU-PLN.

Pada tanggal 13 Mei 1965, berdasarkan Peraturan Pemerintah No.19/1965,

perusahaan ditetapkan sebagai perusahaan Negara dan dikenal sebagai Perusahaan

Gas Negara (PGN). Kemudian berdasarkan peraturan pemerintah No.27 tahun

1984, perseroan berubah status hukumnya dari Perusahaan Negara (PN) menjadi

Perusahaan Umum (Perum). Setelah itu, status perusahaan diubah dari Perum

menjadi Perseroan Terbatas yang dimiliki oleh Negara berdasarkan Peraturan

Pemerintah No.37 tahun 1994 dan Akta Pendirian Perusahaan No. 489 tanggal 30

Mei 1996 yang diaktakan oleh notaris Adam Kasdarmaji SH. Seiring dengan

perusahaan diubah dengan Akta Notaris No.5 dari fathiah Helmi SH tanggal 13

November 2003, yang antara lain berisi tentang perubahan struktur permodalan.

Perubahan ini telah disahkan oleh Mentri Kehakiman dan Hak Asasi Manusia

Republik Indonesia dalam surat keputusan No.C-26467 HT.01.04 Th 2003

tanggal 4 November 2003, dan diumumkan dalam Berita Negara Republik

Indonesia dengan No.94 Tambahan No. 11769 tanggal 24 November 2003.

Pada tanggal 5 Desember 2003, Perseroan memperoleh penyataan efektif

dari badan Pengawas Pasar Modal untuk melakukan penawaran umum saham

perdana kepada masyarakat sebanyak 1.296.296.000 saham, yang terdiri dari

475.309.000saham dari inventasi saham Pemerintah Republik Indonesia,

pemegang saham perseroan dan 820.987.000 saham baru.

Sejak saat itu, nama resmi Perseroan menjadi PT Perusahaan Gas Negara

(Persero)Tbk. Saham perusahaan telah dicatatkan dalam Bursa Efek Jakarta dan

Bursa Efek Surabaya pada tanggal 15 Desember 2003 dengan kode transaksi

perdagangan “PGAS” .

2. Landasan Hukum

Adapun landasan hukum perusahaan menggunakan berbagai

peraturanperundangan antara lain:

a. PP No.19/1965 Dasar Hukum Pendirian.

b. UU Migas No.22 Tahun 2001. Dengan telah disahkannya UU Migas, maka

kerangka hukum bisnis migas di indonesia mengalami perubahan yang

signifikan, tidak hanya terjadi di sektor hulu tetapi juga pada sektor hilir

c. Menteri kehakiman No: C2-7729.HT.01.01.Th 96 Tanggal 31 Mei 1996

tentang Pengesahan badan hukum.

d. Persetujuan Menteri Kehakiaman atas Akta Perubahan Anggaran Dasar No.

C-19905 HT.01.04 Th.99 Tanggal 10 Desember 1999.

e. Undang-Undang RI No.1 Tahun 1995 tentang Perseroan Terbatas.

f. Undang-Undang RI No.19 Tahun 2003 tentang Badan Usaha Milik Negara.

g. KEP-117/M-MBU/2002 tentang Penerapan Praktek Good Corporate

Governance padan Badan Usaha Milik Negara.

3. Visi, Misi, dan Nilai-Nilai Budaya PGN

Untuk menghadapi tantangan kompetisi usaha dimasa depan, PGN telah

menetapkan Visi dan Misi perusahaan serta merumuskan nilai-nilai yang dianut

perusahaan kedalam suatu budaya perusahaan. Berikut adalah Visi, Misi dan

Nilai-Nilai Budaya PGN:

Visi PGN :

Menjadi perusahaan kelas dunia dalam pemanfaatan gas bumi.

Misi PGN:

Meningkatkan nilai tambah Perusahaan bagi stakeholders melalui:

a. Penguatan bisnis inti dibidang ransportasi niaga gas bumi dan

pengembangannya.

b. Pengembangan usaha pengelolaan gas.

c. Pengembangan usaha jasa operasi, pemeliharaan dan keteknikan yang

d. Profitisasi sumber daya dan aset perusahaan dengan mengembangkan usaha

lainnya.

Nilai-Nilai Budaya PGN (ProCISE) :

a. Profesionalisme/Profesionalisme.

b. Penyempurnaan Terus Menerus/continous Improvement.

c. Integritas/integrity.

d. Keselamatan.

Budaya perusahaan merupakan nilai dan falsafah yang telah disepakati dan

diyakini oleh seluruh insan perusahaan sebagai landasan dan acuan bagi

perusahaan untuk mencapai tujuannya. Perusahaan mendefinisikan budaya

perusahaannya dalam lima asa yang disingkat dengan SMILE.

S= Stastisfaction (kepuasan)

M=Morale (semangat juang)

I=Integrity (integritas)

L=Leadership (kepemimpinan)

E=Enterpreneurship (kewirausahaan)

SMILE juga menjadi pedoman dasar bagi insan Perusahaan untuk

melaksankan prinsip-prinsip Good Corporate Governance dalam mengelola

perusahaan.

Manfaat Budaya Perusahaan terhadap Pekerja

a. Memberikan imbalan dan sanksi administratif yang lebih objektif

b. Lebih terjaminnya kebutuhan dalam mengemukakan pendapat dan saran

kepada atasan.

d. Menimbulkan rasa kebanggaan dan rasa memiliki terhadap Perusahaan

e. Membentuk jiwa kebersamaan (esprit de corps) sehingga akan

menumbuhkan semangat sinergitas yang tinggi.

4. Perilaku Utama Insan/Pekerja PT.Perusahaan Gas Negara (Persero)Tbk

a) Professinalisme (Profesinalisme)

1) Kompeten di Bidangnya

Setiap insan PGN berprilaku :

a. Memberikan hasil kerja terbaik dengan didukung kompetensi yang

memadai

b. Senantiasa meningkatkan kompetensi diri sesuai tuntutan pekerjaan

c. Berani menyampaikan gagasan/pendangan konstruktif sesuai

dengan bidang keahlian yang dimiliki

2) bertanggung jawab

setiap insan PGN berprilaku

a. Selalu berkerja tuntas serta bertanggung jawab atas tindakan yang

diambil

b. Berani mengambil keputusan sesuai tanggung jawab dan

wewenang yang diberikan

c. Memanfaatkan sumber daya yang tersedia secara efektif dan

efisien

b) Penyempurnaan Terus Menerus/ Continuous Improvement

1) Kreatif dan Inovatif

Mampu mengantisipasi adanya peluang dan perubahan lingkungan

usaha. Mampu mengidentifikasikan dan mengembangkan peluang

penyempurnaan guna mengoptimalkan proses kerja yang lebih efektif

dan efisien.

Senantiasa berupaya mencari terobosan-terobosan baru yang bernialai

tambah.

2) Adaptif Terhadap Perubahan

Setiap insan PGN berperilaku :

a. Mampu melihat manfaat perubahan baik bagi diri sendiri, unit

kerja dan perusahaan.

b. Berkomitmen untuk beradaptasi terhadap perubahan.

c. Berinisiatif untuk melaksanakan perubahan yang dimiliki nilai

tambah.

c) Integritas/Integrity

1) Jujur, Terbuka, dan Berpikir Positif

Setiap insan PGN berperilaku:

a. Selalu berkata danbertindak sesuai dengan kondisi yang

sebenarnya (sesungguhnya)

b. Selalu mengutamakan kepentingan perusahaan dan tidak

melakukan hal-hal yang dapat mengakibatkan benturan

kepentingan

c. Selalu terbuka terhadap masukan, pendapat dan kritik

2) Disiplin dan Konsisten

a. Selalu mematuhi kebijakan, sistem, prosedur dan ketentuan lainnya

yang berlaku

b. Teguh dalam memegang prinsip sesuai dengan kaidah dan norma

yang berlaku

c. Selalu melaksanakan komitmen yang sudah disepakati

d) Keselamatan Kerja/ Safety

1) Mengutamakn Keselamatan danKesehatan Kerja

Setiap insan PGN berperilaku:

a. Selalu mematuhi ketentuan keselamatan dan kesehatan kerja

b. Senantiasa memelihara seluruh sumber daya perusahaan dalam

rangka menjaga kelangsungan usaha perusahaan, keselamatan dan

kesehatan kerja.

c. Mengambil tindakakn preventif untuk memastikan tingkat

keselamtandan kesehatan kerja.

2) Peduli Lingkungan Sosial dan Alam

Setiap insan PGN berperilaku:

a. Peka dan peduli terhadap situasi dan kondisi perubahan lingkungan

b. Selalu berperan aktif dan berkontribsi terhadap perbaikan

lingkungan alam dan lingkungan sosial disekitar wilayah operasi.

e) Pelayanan Prima / Excellent Service

1) Mengutamakan Kepuasan Pelanggan

Setiap insan PGN berprilaku:

a. Memahami betul kebutuhan dan harapan pelanggan

c. Selalu memberikan pelayanan terbaik bahkan melampaui harapan

pelanggan

2) Proaktif dan Ceapt Tanggap

Setiap insan PGN berperilaku:

a. Selalu proaktif dalam mengidentifikasi kebutuhan spesifik

pelanggan dan memelihara hubungan baik dengan pelanggan

b. Selalu cepat tanggap dalam memenuhi kebutuhan pelanggan

B. Strategi dan Tujuan Perusahaan 1. Strategi Perusahaan

Menyelesaikan pengembangan infrastuktur jaringan pipa transmisi gas yang

terpadu dengan jaringan distribusi yang diharapkan akan tumbuh peran serta

pelaku bisnis disepanjang rantai bisnis gas bumi dari sektor hulu ke sektor hilir,

dalam rangka mempersiapkan unbudling dan open access.

2. Tujuan Perusahaan

Tujuan perusahaan ditetapkan dalam Peraturan Pemerintah No.37 Tahun 1994

sebagai berikut:

1) Mengembangkan dan menafaatkan gas bagi kepentingan umum dan

sekaligus memupuk keuntungan berdasarkan prinsip pengelolaan

perusahaan.

2) Menyediakan gas dalam jumlah dan mutu yang memadai untuk melayani

C. Struktur Organisasi

Pembuatan struktur organisasi dalam suatu perusahaan mutlak harus dilakukan

oleh pemimpin perusahaan agar aktivitas personil perusahaan tidak tumpah tindih

(over lapping). Struktur organisasi yang telah dibuat akan membantu memberikan

pengertian yang jelas dengan pembagian tugas yang ada dalam perusahaan itu dan

setiap pekerja mengetahui dari mana sumber pemerintah dan kepada siapa

seseorang itu bertanggung jawab.

Dengan adanya struktur organisasi diharapkan tercapainya suatu koordinasi

yang efektif diantarunit-unit maupun bagian-bagian dalam organisasi, sehingga

tujuan yang telah ditetapkan akan tercapai. Oleh karena itu, struktur organisasi

yang digunakan harus sesuai dengan kondisi dan kebutuhan perusahaan agar

pendayagunaan sumber daya yang ada dapat optimal.

Struktur organisasi pada PT Perusahaan Gas Negara merupakan struktur

organisasi garis dan staf, yang mencerminkan tanggung jawab dan wewenang

secara vertikal serta hubungan antar bagian secara horizontal.

Melalui struktur organisasi yang baik, pengatur pelaksanaan pekerjaan dapat

diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui

kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari unit kerja yang dapat dilaksanakan perseorangan,

maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan

tertentudan mencakup tata hubungan secara vertikal, melalui saluran tunggal.

D. Job Description (Deskripsi Tugas)

Berikut adalah uraian pekerjaan (job Description) untuk setiap departemen

pada PT Perusahaan Gas Negara (Persero)Tbk

1) General Manager

Fungsi General Manager :

General Manager mempunyai fungsi menyelenggarakan kegiatan usaha

distribusi gas bumi melalui jaringan pipa gas sesuai perkembangan usaha dan

kebijakan yang ditetapkan Direksi.

Tugas General Manager:

a. Menetapkan, mengendalikan dan mengelola Rencana kerja dan Anggaran.

b. Mengendalikan perencanaan dan pelaksanaan pembangunan jaringan pipa gas

serta fasilitas penunjangnya.

c. Mengendalikan pengelolaan kegiatan operasi dan pemeliharaan.

d. Mengendalikan pengelolaan kegiatan penjualan dan layanan pelanggan.

e. Mengendalikan pengelolaan kegiatan K3PL dan integritas jaringan.

2) Departemen Keuangan dan SDM

Fungsi Depaertemen Keuangan SDM:

Departemen keuangan dan SDM mempunyai fungsi memastikan

pengelolaan keuangan, SDM serta tanggung jawab sosial dan lingkungan

Tugas Departemen Keuangan dan SDM:

a. Mengelola Rencana Kerja dan Anggaran untuk pelaksanaan kegiatan

keuangan dan SDM serta tanggung jawab sosial dan lingkungan.

b. Memastikan terintegrasinya rencana kerja antar satuan kerja didalam

departemen keuangan dan SDM, maupun dengan satuan kerja yang lain

didalam organisasi SBU.

c. Melakukan koodinasi, pengawasan dan evaluasi pelaksanaan rencana kerja

antar satuan kerja didalam departemen keuangan dan SDM.

d. Mengendalikan kegiatan pengelolaan keuangan dan SDM.

e. Memastikan pelaksanaan program tanggung jawab sosial dan lingkungan.

3) Dinas keuangan

Fungsi Dinas Keuangan:

Dinas keuangan mempunyai fungsi memastikan pengelolaan kegiatan

keuangan yang meliputi anggaran, pembendaharaan, akutansi, perpajakan serta

pelaksanaan program tanggung jawab sosial dan lingkungan.

Tugas Dinas Keuangan:

a. Mengelola penyusunan rencana kerja dan anggaran (RKA) SBU serta menyusun usulan otorisasi pelaksanaan RKA SBU.

b. Melakukan pengendalian dan evaluasi pelaksanaan RKA SBU secara berkala. c. Melakukan koordinasi, pengawasan serta evaluasi aktiva dan kewajiban. d. Dropping kekantor pusat.

4) Seksi Anggaran

Fungsi Seksi Anggaran:

Seksi anggaran mempunyai fungsi melaksanakan kegiatan penyusunan

dan pengendalian atas pelaksanaan dan penyusunan laporan pencapaian RKA

SBU.

Tugas Seksi Anggaran:

a. Mengkoordinir pembuatan usulan RKA SBU.

b. Menyusun RKA untuk masing masing Pusat Biaya/Unit Kerja SBU sesuai

dengan RKAP yang telah ditetapkan.

c. Menyusul usulan otorisasi pelaksanaan RKA SBU.

d. Menyusun otorisasi pelaksanaan RKA SBU sesuai dengan otorisasi yang

telah ditetapkan oleh Direksi untuk masing-masing Pusat Biaya/Unit Kerja.

e. Melaksanakan evaluasi, monitoring dan pengendalian terhadap pelaksanaan

RKA SBU secara berkala.

5) Seksi Perbendaharaan

Fungsi Seksi Perbendaharaan:

Seksi perbendaharaan mempunyai fungsi melaksanakan kegiatan

pengelolaan dan pengendalian Perbendaharaan SBU.

Tugas Seksi Perbendaharaan:

a. Melaksanakan dan mengendalikan verifikasi keabsahan dokumen penerimaan

b. Melaksanakan dan mengendalikan atas penerimaan dan pengeluaran dana

perusahaan.

c. Melaksanakan pengelolaan administrasi transaksi pembayaran dan

penerimaan dana.

d. Melaksanakan evaluasi kebutuhan dana SBU dan pengajuan dropiing ke

Kantor Pusat.

e. Melakukan pengelolaan dan monitoring rekening bank SBU.

6) Seksi Akutansi

Fungsi Seksi Akutansi :

Seksi akutansi mempunyai fungsi mengelola pelaksanaan kegiatan

akutansi, penyusunan laporan keuangan termasuk daftar aset tetap serta

perpajakan.

Tugas Seksi Akutansi :

a. Menerima, mencatat serta mengklarifikasikan transaksi keuangan.

b. Melakukan koordinasi dengan Satuan Kerja lain yang terkait, untuk

memastikan ketersediaan data yang diperlukan untuk penyusunan laporan

keuangan.

c. Melakukan koodinasi, memonitor, dan mengevaluasi pengelolaan pencatatan

aset tetap.

d. Menyusun dan mengevaluasi laporan keuangan.

7) Seksi TJSL

Fungsi Seksi TJSL :

Seksi TJSL mempunyai fungsi mengelola pelaksanaan tanggung jawab sosial

dan lingkungan (CSR).

Tugas Seksi TJSL :

a. Membuat rencana dan melaksanakan program tanggung jawab sosial dan

lingkungan.

b. Membuat laporan pelaksanaan pengelolaan lingkungan, tanggung jawab

sosial dan lingkungan (CSR).

8) Dinas SDM

Fungsi Dinas SDM :

Dinas SDM mempunyai fungsi memastikan pelaksanaan kegiatan

manajemen SDM SBU dapat mendukung produktivitas kerja dan menciptakan

lingkungan kerja yang kondusif.

Tugas Dinas SDM :

a. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan administrasi

SDM.

b. Mengelola perencanaan dan pengadaan tenaga kerja.

c. Melakukan koordinasi, pengawasan dan evaluasi pelaksanaan pembinaan dan

d. Melaksanakan pengaturan penempatan pekerja melalui proses mutasi dan

rotasi, serta mengevaluasi usulan promosi.

e. Memastikan ketetapan waktu dan keakuratan pelaksanaan administrasi SDM,

remunerasi dan database kepegawaian.

9) Seksi Pembinaan dan Pengembangan SDM

Fungi Seksi Pembinaan dan Pengembangan SDM :

Seksi pembinaan dan pengembangan SDM mempunyai fungsi

melaksanakan kegiatan pembinaan dan pengembangan sumber daya manusia.

Tugas Seksi Pembinaan dan Pengembangan SDM :

a. Melakukan koordinasi pembuatan rencana kebutuhan tenaga kerja untuk

jangka pendek, menengah dan panjang.

b. Memfasilitasi kegiatan pemetaan potensi individu yang diselenggarakan

oleh Kantor Pusat.

c. Melakukan analisa kesenjangan kompetensi.

d. Melakukan koordinasi usulan rotasi/mutasi dan promosi pekerja.

e. Melakukan koordinasi, mengawasi dan mengevaluasi pelaksanaan

pemenuhan kerja.

10)Seksi Remunerasi dan Hubungan Industrial

Fungsi Seksi Remunerasi dan Hubungan Industri :

Seksi Remunerasi dan Hubungan Insdustri mempunyai fungsi

pekerja dengan perusahaan serta memastikan penerapan peraturan perusahaan

sesuai dengan ketentuan yang ada.

Tugas Seksi Remunerasi dan Hubungan Industrial :

a. Menyusun usulan RKAP khususnya biaya pekerja, biaya jasa outsorcing

dan biaya lain yang terkait.

b. Mengevaluasi pelaksanaan pembayaran fasilitas (benefit) pekerja.

c. Melakukan monitoring administrasi dan pelayanan pensiunan.

d. Melakukan evaluasi data lembur, potongan, dan kehadiran pekerja.

e. Melakukan pelayanan duka cita pekerja.

E. Jaringan Usaha/Kegiatan

Sebagai penyedia Utama Gas dan Bumi, PGN memiliki dua bidang usaha

distribusi (penjualan)dan transmisi (transportasi) gas bumi melalui jaringan pipa

yang tersebar diseluruh wilayah usaha. Usaha distribusi meliputi kegiatan

pembelian gas bumi dari pemasok dan penjualan gas bumi melalui jaringan pipa

distribusi ke pelanggan rumah tangga, komersial dan industri. Sedangkan usaha

transmisi merupakan kegiatan pengangkutan (transportasi) gas bumi melalui

jaringan pipa transmisi dari sumber-sumber gas ke penggunaan industri.

1. Kegiatan Usaha Distribusi

PGN mendistribusikan produk gas bumi melalui jaringan pipa distribusi ke

para pelanggan. Kegiatan usaha ini memberikan kontribusi sebesar 81% dari total

pendapatan yang diperoleh pada tahun 2011. PGN merupakan pelaku uatama

Cirebon, Surabaya, Palembang, Medan, Batam dan Pekanbaru yang didukung

oleh jaringan pipa distribusi sepanjang 3.097 km dengan kapasitas sebesar 831

MMSCFD. Pasokan gas dan kontrak pembelian sebelum diperlakukan UU Migas

No.22/2001, PGN memperoleh pasokan gas bumi terutama dari Pertamina DOH

Cirebon dan BP Muara Karang untuk memenuhi kebutuhan pasar gas bumi

diwilayah distribusi Jawa bagian Barat. Sedangkan untuk wilayah dstribusi Jawa

bagian Timurmemperoleh pasokan gas bumi dari EMP Kangean dan Lapindo

Brantas, untuk wilayah distribusi Sumatera bagian Utara memperoleh pasokan gas

bumi dari pertamina DOH Pangkalan Brandan. Setelah diberlakukan UU Migas

Bumi secara langsung dari produsen gas bumi antara lain Pertamina, BP

Indonesia, Lapindobrantas, ConocoPhilips dan Ellipse. Kontrak pembelian gas

bersifat jangka panjang antara 10 tahun sampai 20 tahun. Perjanjian gas bumi

jangka panjang dimaksudkan untuk mendapatkan jaminan pasokan gas bumi

secara lebih pasti agar kualitas pelayanan perusahaan kepada pelanggan dapat

terpenuhi dengan lebih baik. Dalam rangka penetrasi pasar kewilayah yang

menjadi target perusahaan, maka daerah layanan pasar dibagi menjadi tiga

wilayah distribusi, sebagai berikut :

a. SBU Distribusi Wilayah I, Jawa Bagian Barat yang terdiri dari Jakarta,

Banten, Karawang, Bogor, Cirebon, Palembang dan Bandung.

b. SBU Distribusi Wilayah II, Jawa Bagian Timur yang terdiri dari

Surabaya-Gresik, Sidoarjo-Mogokerto, dan Pasuruan-Probolinggo serta Semarang dan

makasar.

c. SBU Distribusi III, Sumatera Bagian Utara yang terdiri dari Medan, Batam

d. SBU Transmisi, mencakup jaringan transmisi di Sumatera Selatan dan Jawa.

Selain itu, anak perusahaan PGN, PT Transpotasi Gas Indonesia, mengelola bisnis

transmisi gas bumi untuk jaringan Grissik-Duri dan Grissik-Singapura. Anak

Perusahaan dan Perusahaan Afiliansi.

a. PT Tanspotasi Gas Indonesia: transmisi gas bumi.

b. PT PGAS Telekomunikasi Nusantara (PGASCOM): telekomunikasi.

c. PT PGN Solution: kontruksi, engineering, operation, maintenance.

d. PT Nusantara Regas: terminal penyimpanan dan regasifikasi terapung.

e. PT Saka Energi Indonesia: kegiatan dibidang hulu.

f. PT Gagas Energi Indonesia: kegiatan dibidang hilir.

g. PT Gas Energi Jambi: Perdagangan, kontruksi dan jasa.

h. PT Banten Gas Synergi: jasa, transportasi, perdagangan dan pertambangan

(afiliansi).

i. PT PGN LNG Indonesia: bisnis LNG dan terminal penyimpanan dan

regasifikasi terapung.

2. Kegiatan Usaha Transmisi

Kegiatan usaha transmisi meliputi transportasi gas bumi dari lapangan gas

milik produsen melalui jaringan pipa transmisi bertekan tinggi ke stasiun

penyerahan pembeli. Dalam kapasitasnya sebagai pengangkut gas bumi dari

produsen ke konsumen, PGN memperoleh pendapatan jasa transportasi (Toll Fee).

Khususnya untuk melayani PLN Panaran (Batam), selain mendapat jasa

PGN mengoperasikan jaringan pipa transmisi sepanjang 1.074 km dengan

kapasitas sebesar 887 MMSCFD dan tingkat utilisasi sebesar 54% kapasitas ini

mewakili sekitar 47% pangsa pasar kegiatan usaha transmisi di Indonesia.

Jangkauan layanan transmisi PGN meliputi ruas Duri dan

Grissik-Singapura dilakukan oleh anak perusahaan PGN yaitu PT Transportasi Gas

Indonesia (Trangapindo).

F. Kinerja Usaha Terkini

PT PGN (Persero) Tbk merupakan perusahaan infrastruktur yang

berpengalaman menyalurkan dan menyediakan gas bumi bagi kepentingan umum

(public utility). Sebagai perusahaan infrastruktur, PGN memiliki jaringan pipa

transmisi dan distribusi yang handal.

Kinerja usaha PGN adalah transporter, distributor dan trader dibidang gas

bumi. Sebagai transporter, PGN menyediakan infrastruktur jaringan pipa transmisi

yang menghubungkan sumber-sumber gas kekonsumen akhir atau ke stasiun

penerima di jaringan distribusi. Sebagai distributor PGN menyediakan

infrastruktur jaringan pipa distribusi yang menghubungkan stasiun penerima

dengan konsumen akhir yaitu kepada pelanggan rumah tangga, komersial dan

industri. Tugas utama PGN dibidang distribusi adalah untuk meningkatkan

pemanfaatan energi melalui pendayagunaan gas bumi sebagai substitusi BBM.

Sebagai trader PGN melaksanakan pembelian gas dari produsen dan menjualnya

kepada pelanggan Rumah Tangga, Komersial dan Industri melalau jaringan pipa.

Pada tahun 2013 merupakan momentum penting bagi PGN dalam upaya

membangun dan mengembangkan infrastruktur gasbumi didalam negeri, PGN

juga mulai berinvestasi kesektor hulu di gas. Langkah ini merupakan upaya PGN

untuk memastikan bahwa pasokan gas bumi akan terus meningkat dan digunakan

sepenuhnya untuk kesejahteraan rakyat Indonesia.

Sepanjang tahun 2013, kinerja PGN tetap solid dan mengalami

pertumbuhan bisnis secara berkelanjutan. Secara finansial, PGN meraih total

pendapatan sebesar US$ 3 miliar atau tumbuh 16%dari pada tahun 2012 senilai

US$ 2,5 miliar. Aset PGN juga tumbuh dari US$ 3,9 miliar (2012) menjadi US$

43 miliar. Sedangkan ekuitas PGN melonjak dari US$ 2,3 miliar menjadi US$ 2,7

miliar.

Secara operasional, kegiatan usaha distribusi PGN berhasil menyalurkan

gas bumi sebanyak 827 MMSCFD, meningkatkan daripada tahun 2012 sebanyak

807 MMSCFD. Dibisnis transmisi, melalui anak perusahaan yaitu PT Tansportasi

gas Indonesia, gas yang disalurkan turun tipias dari 877 MMSCFD ke 854

MMSCFD di tahun 2013. Penurunan gas oleh usaha transmisi ini disebabkan oleh

berhentinya penyaluran gas ke PLN Medan akibat ketiadaan pasokan gas dan

penurunan penyerapan gas oleh oftaker Singapura.

Gas yang disalurkan PGN terbukti telah memberikan banyak manfaat

keoada sektor usaha dan perekonomian Indonesia. Contohnya, usaha distribusi

gas PGN menyalurkan gas bumi sebanyak 827 MMSCFD atau setara 145 ribu

barel minyak per hari ke sektor industri, komersial, UMKM dan rumah tangga,

mencapai sekitar Rp 55 triliun per tahun dibandingkan dengan menggunakan

minyak.

“Dengan biaya energi yang lebih hemat dan ramah lingkungan, tentunya

sektor usaha akan memiliki daya saing yang tinggi dan menciptakan multiplier

effect yang luar biasa bagi perekonomian Indonesia. Karena itu sebagai BUMN,

PGN akan terus mendukung dan mewujudkan program konversi energi ke gas

bumi melalui pembangunan infrastruktur gas bumi terintegrasi diberbagai wilayah

di Indonesia,”. Sebagai upaya untuk mempercepat pemanfaatan gas bumi di

Indonesia, pada tahun 2014 PGN telah menyiapkan investasi untuk membangun

infrastruktur gas bumi untuk memenuhi kebutuhan masyarakat mulai dari sektor

industri, komersial, UMKM dan rumah tangga.

Berbagai proyek pembangunan infrastruktur yang akan dibangun PGN

tahun ini di antaranya adalah : Pembangunan Pipa Gas Kalimantan-Jawa (Kalija)

tahap I, Pembangunan sambungan gas rumah tangga dalam rangka program PGN

Sayang Ibu sebanyak 1 juta sambungan gas, serta pembangunan 16 SPBG dan

MRU di Indonesia.

Direktur Keuangan PGN tahun ini PGN telah menyiapkan anggaran untuk

pengembangan usaha mencapai sekitar US$ 1,25 miliar. Sebanyak US$ 200 juta

digunakan untuk membangun infrastruktur gas bumi terintegrasi senilai US$ 200

juta, US$ 400 juta untuk bisnis di sektor LNG dan US$ 650 juta untuk investasi di

sektor hulu.

“Dengan fundamental yang sangat solid, PGN memiliki ruang yang cukup

memaksimalkan setiap peluang untuk mendorong percepatan pemanfaatan gas

bumi diberbagai segemen pelanggan.

1. Saham PGN

Seiring dengan gencarnya privatisasi BUMN di indonesia, maka

pemerintah melakukan penjualan saham perdana PT Perusahaan Gas Negara

(Tbk) pada tanggal 05 Desember 2003. PGAS memperoleh pernyataan efektif dari

Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham PGAS (IPO)

kepada masyarakat sebanyak 1.296.296.000 dengan nilai nominal Rp. 500,- per

saham dengan harga penawaran RP. 1.500,- Per saham. Saham-saham tersebut

dicatatkan pada Bursa Efek Indonesiaa (BEI) pada tanggal 15 Desember 2003.

Pada pertengahan Januari 2007, informasi keterlambatan komersialisasi

gas via pipa transmisi SSWJ dari manajemen PGN menjadi penyebab utama

anjloknya harga saham BUMN itu hingga sebesar 23% dalam satu hari. Sentimen

negatif di pasar modal itu berkaitan dengan kecurigaaan bahwa PGN dan

pemerintah menutup-nutupi keterlambatan proyek tersebut yang harusnya sudah

operasi pada Desember 2006, tapi tertunda hingga Januari 2007 dan tertunda lagi

hingga Maret. Akibatnya PGN dikenakan denda oleh Pertamina sebesar US$

15.000 per hari sejak 1 November 2006. Pada tahun 2011, komposisi saham

pemerintah mencapai 57% dan sisanya publik sebanyak 43%.

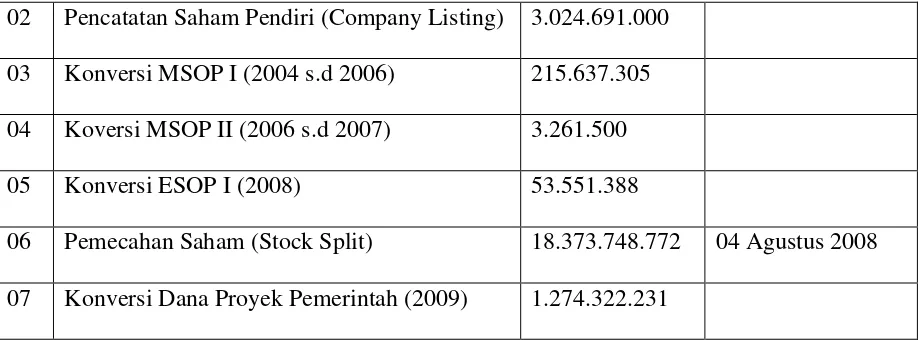

Tabel 2.1 Sejarah Pencatatan Saham PGAS

No. Jenis Pencatatan Jumlah Saham Tanggal

02 Pencatatan Saham Pendiri (Company Listing) 3.024.691.000

03 Konversi MSOP I (2004 s.d 2006) 215.637.305

04 Koversi MSOP II (2006 s.d 2007) 3.261.500

05 Konversi ESOP I (2008) 53.551.388

06 Pemecahan Saham (Stock Split) 18.373.748.772 04 Agustus 2008

07 Konversi Dana Proyek Pemerintah (2009) 1.274.322.231

G. Galeri Logo

Pada tahun 2011, PGN melakukan perubahan logo dan corporate identity-nya

Gambar 2.3

Logo baru PT Perusahaan Gas Negara Gambar 2.2

BAB III

ANALISA DAN EVALUASI

A. Pengetian Manajemen Resiko

Istilah (risk) Resiko memiliki berbagai definisi. Resiko dikaitkan dengan

kemungkinan kejadian atau keadaan yang dapat mengancam pencapaian tujuan

dan sasaran organisasi. Manajemen resiko juga dapat diartikan sebagai suatu

pendekatan yang terstruktur atau metodolgi dalam upaya mengelola

ketidakpastian yang berkaitan dengan ancaman, suatu rangkaian aktivitas manusia

termasuk Penilaian Resiko, pengembangan strategi untuk mengelolanya dan

mengatasi resiko dengan menggunakan pemberdayaan atau pengelolaan sumber

daya. Dalam manajemen resiko, strategi yang dapat diambil untuk mengatasi

masalah ini antara lain dengan memindahkan resiko kepada pihak lain,

menghindari resiko, mengurangi efek negatif resiko, dan menampung sebagian

atau semua konsekuensi resiko tertentu.

Pengertian resiko menurut para ahli:

1. Pengertian manajemen resiko menurut Djohanputro (2008) manajemen

resiko merupakanproses terstruktur dan sistematis dalam

menmgidentifikasi, mengukur, memetakan,mengembangkan alternatif

penanganan resiko, dan memonitor dan mengendalikan penanganan

resiko.

2. Pengertian manajemen resiko menurut Siahaan (Manajemen Resiko

PT Elex Media Computindo. Jakarta. 2007) manajemen resiko adalah

3. Pengertian resiko menurut Smith (1990) manajemen resiko

didefinisikan sebagai proses identifikasi, pengukuran, dan kontrol

keuangan dari sebuah Resiko yang mengancam aset dan penghasilan

dari sebuah perusahaan atau proyek yang dapat menimbulkan

kerusakan atau kerugian pada perusahaan tersebut.

4. Pengertian manajemen resiko menurut Australia/New Zealand

Standards (1999). Manajemen resiko merupakan suatu proses yang

logis dan sistematis dalam mengidentifikasi, menganalisa,

mengevaluasi, mengendalikan, mengawasi, dan mengkomunikasikan

Resiko yang berhubungan dengan segala aktivitas, fungsi atau proses

dengan tujuan perusahaan mampu meminimasi kerugian dan

memaksimumkan kesempatan. Implementasi dari manajemen resiko

ini membantu perusahaan dalam mengidentifikasi Resiko sejak awal

dan membantu membuat keputusan untuk mengatasi resiko tersebut.

5. Pengertian manajemen resiko menurut William. Manajemen resiko

juga merupakan suatu aplikasi dari manajemen umum yang mencoba

untuk mengidentifikasi, mengukur, dan menangani sebab dan akibat

dari ketidakpastian pada sebuah organisasi.

6. Pengertian manajemen resiko menurut Fahmi (2010). Manajemen

resiko adalah suatu bidang ilmu yang membahas tentang bagaimana

suatu organisasi menerapkan ukuran dalam memetakan berbagi

permasalahan yang ada dengan menempatkan berbagai pendekatan

Manajemen resiko tradisional terfokus pada risiko-risiko yang timbul oleh

penyebab fisik atau legal (seperti bencana alam, tuntutan hukum, kebakaran

maupun kematian). Manajemen resiko keuangan pada sisi lainnya, sangatlah

fokus pada resiko yang bisa dikelola dengan menggunakan instrumen-instrumen

keuangan. Sasaran dari pelaksanaan manajemen resiko adalah untuk mengurangi

resiko yang berbeda-beda yang berkaitan dengan bidang yang telah dipilih pada

tingkat yang dapat diterima oleh masyarakat.

B. Tahapan dalam Manajemen Resiko

Menetapkan konteks adalah menetapkan parameter dasar dimana suatu

resiko harus dikelola dan meyiapkan pedoman untuk membuat keputusan yang

lebih rinci dalam proses manajemen resiko. Konteks tersbut termasuk lingkungan

internal dan eksternal organisasi dan tujuan aktivitas manajemen resiko.

1. Menetapkan konteks eksternal

Langkah ini menentukan lingkungan eksternal dimana organisasi beroperasi

dan hubungan antara organisasi dan lingkungannya antara lain: lingkungan

sosial budaya, regulasi (perkembangan), kompetisi, pasar keuangan dan

lingkungan politik serta stakeholder eksternal.

2. Menetapkan konteks internal

Sebelum aktivitas manajemen resiko disetiap level dimulai, maka perlu

memahami suatu organisasi antara lain meliputi :

a. Struktur

b. Kapabilitas sumber daya seperti manusia, sisterm, proses, modal.

C. Kebijakan Manajemen Risiko

1. Framework Manajemen Risiko

Proses manajemen risiko yang berlaku di PGN mengacu kepada COSO-ERM

Intergrated Framework yang merupaka common practice di dunia bisnis dan

industri. COSO-ERM mengaur semua aktivitas yang ada diseluruh tingkat

manajemen dari tingkat atas sampai bisnis unit perusahaan yang terdiri dari

delapan komponen dari COSO-ERM Intergrated Framework dapatdilihat

dalam diagram dan penjelasan sebagai berikut ini :

a. Lingkungan internal (internal evironment)

Lingkungan internal mencakup arahan dari perusahaan yang dapat

mempengaruhi kesadaran stakeholders akan risiko-risiko yang dihadapi

dan juga merupakan dasar bagi pelaksanaan ERM. Faktor lingkungan

internal meliputi filosofi manajemen risiko, Risk appetite, pengawsan

oleh komisaris, integritas, kode etik dana kopetensi sumber daya manusia,

penugasan wewenang dan tanggung jawab, pengaturan dan

pengembangan sumber daya manusia.

b. Penetapan tujuan (objectif Setting)

Perusahaan menetapkan suatu tujuan pada tingkat strategis, dimana akan

menjadi suatu dasar dalam penetapan tujuan yang berhubungan dangan

opersional, laporan dan kepatuhan. Penentuan tujuan merupakan suatu

prasyarat untuk mengidentifikasi kejadian, penilaian risiko, dan

menentukan strategi penanganan trehadap risiko. 4 tujuan harus

dipertimbangkan meliputi tujuan strategis, operasional, laporan keuangan

appatiteyang menunjukan seberapa besar risiko yang dapat diterima

sebagai bahan pertimbangan dalam menentukan stratergi Perusahaan

(cost vs benefit).

c. Pengidentifikasian kejadian (Event Idntifikasi)

Dalam tahapan ini, satuan kerja mengidentifikasi kejadian-kejadian yang

berpotensi memperngaruhi perusahaan dalam menjalankan strategi untuk

mencapai tujuan. Satuan kerja dapat menggolongkan dan

menghubungkan kejadian-kejadian yang trindentifikasi untuk

mendapatkan pemahaman yang lebih baik mengenai hubungan antara

kejadian-kejadian tersebut dan juga dapat mengidentifikasi peluang dan

risiko dengan baik.

d. Penilaian risiko (Risk Assessment)

Dalam tahapan ini, satuan kerja melakukan penilaian terhadap risiko yang

telah teridentifikasi pada tahap sebelumnya untuk mengetahui seberapa

jauh pengaruhnya terhadap usha pencapian tjuuan perusahaan. Satuan

kerja menggunkan metode kualitatif, kuantitatif atau kombinasi unutk

menilai kejadia-kejadian dari sisi risiko bawaan (inherent tisk) dan risiko

sisa (risidual risk) dengan mempertimbangkan kemungkinan

(likelihoode) dan dampak (impact) dari risiko itu.

e. Penanganan risiko (Risk Response)

Dalam tahapan ini, Perusahaanmenetapkan bagai mana menangani risiko

yang teridenifikasi. Adapun strategi didalam menangani risiko yaitu

menghindari risiko, mengurangi risiko, membangi risiko dan menerima

pengaruh dari kemungkinan dan dampak risiko, toleransi risiko dan

evaluasi terhadap biaya dan keuntungan dari strategi yang ada.

f. Aktivitas pengendalian (Control activties)

Dalam tahapan ini, perusahaan mengidentifikasi aktivitas-aktivtas

pengendalian yagn dapat bersifat pencegahan (preventive), penemuan

(detective), manual, komputerisasi dan pengendalian oleh manajemen.

Aktivitsa pengendalian dapat dikategorikan berdasarkan tujuan-tujuan

perusahan (yaitu strategis, opersional, pelaporan dan kepatuhan).

Aktivitas pengendalian dapat berupa pemberian persetujuan, kewenangan

vertifikasi, rekonsiliasi, pengkajian kinerja operaional, kemaanan asset

dan pemisahan tugas.

g. Informasi dan komunikasi (information & communication)

Informasi yang didapatkan dari internal maupun eksternal akan

dikumpulkan dan disebar luaskan dalam Perusahaan. Perusahaan

menciptakan suatu alur komunikasi yang efektif didalam lingkungan

Perusahaan dimana informasi mengalir dari manajemen atas kebawah,

bawah keatas ataupun antar satuan kerja.

h. Pemantauan (monitoring)

Pemantauan dan peninjauan secara berkesinambungan perlu dilakukan

beriringan dengan tahpan-tahapan manajemen risiko lainnya untuk

mengetahui fungsi risiko masish berjalan efektif. Evaluasi awal yang

telah dilakukan dapat menjadi tidak relevan (kadarluarsa) apa bila

terdapat perubahan perubahan informasi dan lingkungan bisnis.

berkelanjutan(on goingmonotoring activities) atau evaluasi terpisah

(separate evaluation).

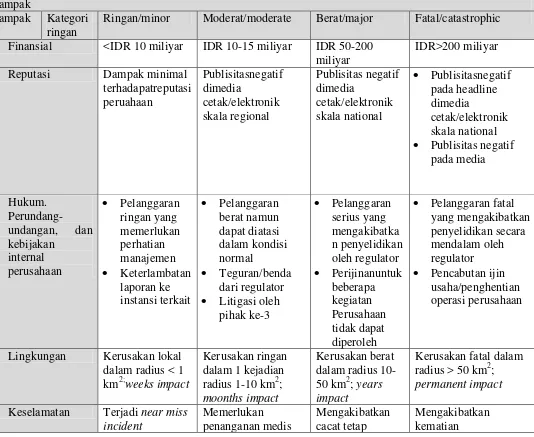

2. Kriteria Penilaian Risiko

Penilaian risiko menggunakan kriteria-kriteria yang berdasarkan dampak

risiko dan memungkinan terjadinya risiko yang kemudian menghasilkan Risk

Rating yang dapat dipakai untuk menentukan prioritas penanganan risiko.

a. Kriteria Dampak Risiko

Tabel 3.1 Kriteria Dampak Risiko:

Dampak

Dampak Kategori ringan

Ringan/minor Moderat/moderate Berat/major Fatal/catastrophic

1. Finansial <IDR 10 miliyar IDR 10-15 miliyar IDR 50-200 miliyar

IDR>200 miliyar

2. Reputasi Dampak minimal terhadapatreputasi • Publisitas negatif

pada media • Litigasi oleh

pihak ke-3

• Pelanggaran fatal yang mengakibatkan penyelidikan secara mendalam oleh regulator • Pencabutan ijin

usaha/penghentian operasi perusahaan

4. Lingkungan Kerusakan lokal dalam radius < 1 km2;weeks impact

Kerusakan ringan dalam 1 kejadian radius 1-10 km2;

Kerusakan fatal dalam radius > 50 km2; permanent impact

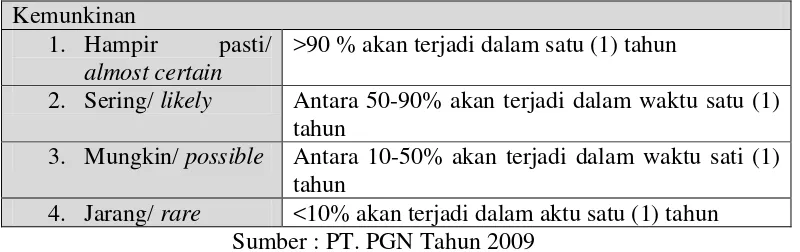

b. Kriteria Kemungkinan Terjadinya Risiko

Kriteria kemungkinan terjadinya risiko ditetapkan sebagaimana pada

Tabel 3.2.

Tabel 3.2 Kriteria Kemungkinan Terjadinya Risiko

Kemunkinan

1. Hampir pasti/

almost certain

>90 % akan terjadi dalam satu (1) tahun

2. Sering/ likely Antara 50-90% akan terjadi dalam waktu satu (1) tahun

3. Mungkin/ possible Antara 10-50% akan terjadi dalam waktu sati (1) tahun

4. Jarang/ rare <10% akan terjadi dalam aktu satu (1) tahun Sumber : PT. PGN Tahun 2009

c. Tingkat Prioritas Penanganan Risiko

Berdasarkan dampak dan kemungkinan terjadinya suatu risiko, risk

raingdapat dibagi menjadi “ekstrim”,”sedang”, dan “rendah” yang

selanjutnya kriteria Risk Rating ditetapkan sebagaimana pada Tabel 3.3

dibawah ini:

Tabel 3.3 Kriteria Risk Rating

Prioritas penganan

1. Ekstrime a) Keputusan penanganan risiko oleh direktu terkait dalam waktu 3 hari kerja setalh risiko terinedntifikasi dan disetujui.

b) Pemantauan pelaksanaan penanganan dilakuka setiap bulan.

2. Tinggi a) Keputusan penangnan risiko oleh direktur terkai/pejabat satu tingakta dibawah direktur dalam waktu 10 hari kerja setelah risiko terindentifikasi dan disetujuin.

b) Pemantuan pelaksanan penanganan dilakukan setiap 3 bulan.

3. Sedang a) Keputusan penanganan risiko oleh pejabat satu tingkat dibawah Direktur terkait dalam 30 hari kerja setelah teridentifikasi dan disetujui.

b) Pemantauan pelaksanaan dilakukan setiap 3 bulan 4. Rendah Dimonitor melalui prosedur rutin

D. Organisasi Manajemen Risiko

1. Prinsip-prinsip satuan kerja manajemen risiko

Sesuai dengan kebutuhan, maka satuan kerja manajemen risiko harus

memenuhi beberapa persyaratan prinsip sebagai berikut:;

a. Bersih (Clean), dimana harus terjadi perbedaan yang jelas antara satuan

kerja manajemen risiko terhadap unit satuan kerja, maupun antara satuan

satuan kerja manajemen risiko terhadap satuan pengawasan intern (SPI).

Satuan kerja manajemen risiko adalah subyek pengawasan unit audit

(auditee). Perbedaan ini dijelaskan sebagai berikut :

1) Satuan Kerja Manajemen risiko tidak berfungsi sebagai unit

pengawasan (oversight) dan atau unit audit dalam tata kelolan

Perusahaan, dan dengan demikian tidak berhak melakukan Risk-based

Audit (RBA).

2) Satuan Kerja Manajemen Risiko tidak berfungsi sebagai unit bisnis

langsung, dengan demikian tidak berhubungan langsung dengan

Pelanggan dan dengan Pihak ketiga lainnya, kecuali pada kondisi

tertentu seperti penanganan pinjaman non-tunai yang macet lebih dari

batas waktu risiko-risiko kritis apabila menutut adanya hubungan

langsung dengan pihak ketiga (termasuk Pelanggan); yang keduanya

diatur mekanismenya oleh Direksi;

3) Satuan Kerja Manajemen Risiko, sebagai audtie, ikut

bertanggung-jawab terhadap konsistensi dan akurasi pelaksana Sistem Manajemen

b. Ramping, efisiensi dan efektif (Lean), dimana satuan Kerja Manajemen Risiko menghindarkan diri dari potensi menimbulkan

internal yang tidak effisiensi, sember daya manusia yang tidak

kompeten, dan adanya masalah lain yang dinilai/ depersepsikan akan

memberikan beban tambahan bagi Perusahaan.

2. Peran dan Tanggung jawab

Pihak-pihak yang relative terkait dalam penerapan manajemen risiko sihingga

penerapannya dapat berjalan lebih efektif, antara lain meliputi:

a. Komisaris, bertanggung jawab memberi pengawasan dan supervise terhadap

manajemenrisiko Perusahaan dengan:

1) Meninjau dan memberikan masukan terhadap efektifitas manajemen

risiko yang ditetapkan manajemen di Perusahaan;

2) Melakukan evaluasi dan memberi masukan terhadap risk appetite

perusahaan;

3) Meninjau gambaran risiko Perusahaan dan membandingkannya risk

appetite perusahaan;

4) Melakukan evaluasi terhadap risiko risiko yang segnifikan dan apakah

manajemen telah menaggapinya dengan tepat.

b. Direksi/ Manajemen Senior, mempunyai peranan dan tanggung jawab

sebagai berikut:

1) Memegang tanggung jawab (akuntabel)dalam penanganan/ pengendalian

risiko Perusahaan (strategic risk) serta menetapkan kebijakan

2) Memantau, membimbing dan memberikan arahan kepada manajemen

dalam penerapan manajemen risiko serta menjamin kecukupan alat

bantu, sistem dan sumber daya dalam keberhasilan pelaksana

manajemen risiko;

3) Menetapkan dan mengkaji tujuan strategis, strategi, framework, visi dan

misi manajemen risiko, struktur organisasi manajemen risiko, risk

appetite, risk tolerance, dan budaya risiko serta pengalokasian sumber

daya secara periodic;

4) Melakukan monitoring implementasi manajemen risiko dan

memfasilitasi mitigasi risiko proses owner serta melakukan evaluasi atas

kebijakan-kebijakan manajemen risiko;

5) Memastikan bahwa pelaksanaa framework manajemen risiko telah

melalui proses audit intern yang independent, efektif, dan lengkap;

c. Satuan Kerja Manajemen Risiko mempunyai peranan dan tanggung jawab

sabagai berikut:

1) Menyusun pedoman/ kebijakan dan strategi Manajemen risiko yang

komperhensif secara tertulis. Mengkaji dan memcerikan masukan

kepada Direksi/ Manajemen Risiko terkait kebijakan dan strategi

manajemen risiko sekurang-kurangnya satu kali dalam satu tahun atau

dalam frekuensi yang lebih tinggi dengan mempetimbangkan perubahan

faktor-faktor yang mempengaruhi aktivitas usaha perusahaan secara

segnifikan.

2) Meningkatnya awareness (kesadaran) atau pemahaman terhadap proses

sejalan dengan strategi manajemen risiko secara keseluruhan melalui

pelatihan yang memadai;

3) Memastikan bahwa Satuan/ Unit Kerja terlibat secara aktiff dan

mendukung pengelolaan risiko yang sejalan dengan frameworak dan

kebiajakan yang ditetapkan melalui koordinasi dan fasilitas proses

manajemen risiko di setiap Satuan/ Unit Kerja;

4) Membangun sistem deteksi dini, system respon dan program mitigasi

risiko untuk risiko-risiko kritis Perusahaan, berdasarkan kepada temuan

risiko kritis (critical risk) yang ada;

5) Melakukan analisa dan menyelesaikan isu risiko yang tidak biasa

dipecahkan pada tingkat Satuan/ Unit Kerja atau memerlukan otoritas

Satuan Kerja Manajemen Risiko untuk penyelesaiannya dan

melaporkannya kepada Direksi;

6) Memantau proses pelaporan mengenai hasil dari proses manajemen

risiko dari setiap Satuan/ Unit Kerja;

7) Mengembangkan budaya manajemen risiko pada seluruh jenjang

organisasi, anataralain meliputi komunikasi yang memadai tentang

frameworkmanajemen risiko Perusahaan;

d. Risk Owner mempunyai peranan dan tanggung jawab sebagai berikut:

1) Mengelola risiko-risiko yang berkaitan dengan tujuan Satuan/Unit

Kerjanya secara berkala. Tanggung jawab ini mencakup identiikasi,

penilaian, penanganan, pemantauan, pengendalian danpelaporan risiko

yang terkait dengan pencapaian tujan daru Suatu/ Unit Kerjanya dengan

Senior juga memastiakan kepatuhan terhadap kebiajakan manajemen

risiko.

2) Menjaga agar tingkat risiko setelah dikendalikan (residual risk) selalu

berada dibawah batas tolerasni risiko (risk tolerance) yang ditetapkan

sebelumnya. Hal ini dapat dilakukan dengan memastikanpenerapan dan

memantau status dari (rencana) penanganan risiko aktifitas

pengendalian), serta melakukan koordinasi dengan pihak-pihak terkait

sesuai dengan kebutuhan;

3) Memantau dan menyampaikan laporan profil risiko di Satuan/ unit kerja

secara berkala kepada Satuan Kerja Manajemen Risiko untuk kemudian

diteruskan kepada Direksi, termasuk didalamnya hasil pengkajian

terhadap usulan aktivitas dan atau produk baru untuk membangun

awareness dari Direksi;

4) Pada beberapa Satuan/ Unit Kerja dimana terdapat posisi middle-level

manajemen dengan tanggung jawab yang dinilai cukup besar, maka

posisi tersebut dapat menjalankan peran sebegai owner risk.

e. Risk Champion Team tim/ task force manajemen risiko di setiap satuan/unit

kerja) mempunyai peranan dan tanggung jawab sebagai berikut:

1) Menjalankan fungsi manajemen risiko dengan cara melakukan

koordinasi, dan memfasilitsi kegiatan manajemen risiko identiikasi,

penilaian, penanganan, aktivitas pengendalian/ mitigasi, komunikasi, dan

pemantauan yang dilakukan oleh unit kerja (risk owner).

2) Melakukan pemantauan atas besarnya biaya pengendalian risiko (cost of

pengukuran efisiensi dan effektifitas biayapengendalian risiko tersebut

dibandingkan dengan hasil yang dicapai;

3) Dengan persetujuan dari owner risk, melaporkan pelaksanaan

manajemen risiko disatuan/ unit kerjanya kepada Satuan Manajemen

Risiko secara perisodik, untuk kemudian diteruskan kepada Direksi.

4) Dalam pelaksannanya, penugasan RCT bisa dilakukan oleh personel

khusus yang merangkap dari tergantung dari beban pekerjaan dan

kebutuhan organisasi.

f. Satuan Pengawasan Internal (SPI) mempunyai peranan dan tanggung jawab

sebagai berikut:

1) Dalam melaksanakan tugasnya sebagai pengawas internal Perusahaan,

SPI melakukan fungsi audit terhadap seluruh komponen Perusahaan

dengan menggunakan metode audit berbasis risiko (Risk–based Audit)

berdasarkan hasil/laporan dari Satuan Kerja Manajemen Risiko.

2) Melakukan evaluasi dan memberikan usulan perbaikan terhadap

kecukupan dari proses manajemen risiko Perusahaan, termasuk

didalamnya evaluasi terhadap kewajaran laporan keuangan, efektifitas

dan efiensi operasi, dan kepatuhan terhadap hukum dan

perundang-undangan.

g. Eksternal auditor mempunyai peranan dan tanggung jawab sebagai berikut:

1) Memberikan pendapat yang independent kepada manajemen, Direksi,

dan komisaaris perusahaan yang dapat memberikan kontribusi untuk

perusahaan dalam pencapaian tujuan pelaporan keuangan eksternal, serta

2) Memberitahukan perusahaan atas penemuan audit, informasi analisa dan

rekomendasi dan tindakan-tindakan yang diperlukan untuk mencapai

tujuan yang telah ditetapkan.

3) Menyampaikan temuan-temuan terkait dengan kelemahan risiko

manajemen dan pengendalian yang menjadi perhatian auditor dan

memberikan rekomendasi perbaikan.

E. Implementasi Manajemen Risiko Perusahaan

1. Keterkaitan Manajemen Risiko Perusahaan Dengan Rencana Kerja dan

Anggaran Perusahaan (RKAP), Rencana Stategi Jangka Panjang dan Rencana

Usaha Perusahaan

a. Sesuai dengan visi manajemen risiko perusahaan bahwa proses

manajemen risiko Perusahaan merupakan bagian yang tidak

terpisahkan dari proses manajemen Perusahaan secara keseluruhan,

sehingga time frame proses manajemen risiko Perusahaan sejalan

dengan time frame proses manajemen Perusahaan yang terkait,

khususnya proses perencanaan Perusahaan.

b. Risiko-risiko yang muncul sebagai akibat dari strategi Perusahaan

sebelum strategi tersebut dijadikan suatu keputusan harus melalui

proses manajemen risiko Perusahaan yang dikoordinir oleh Satuan

Kerja Manajemen Risiko dengan melibatkan unit-unit yang terkait;

c. Risiko-risiko yang berasal dan kegiatan fungsi-fungsi Satuan Kerja

yang terdapat dalam Perusahaan, risk profile tahunan mejadi masukan

bagi penyusunan Rencana Kerja dan Anggaran Perusahaan (RKAP),

2. Hubungan antara Pedoman Manajemen Risiko dan Pedoman Lainnya

a. Sistem Manajemen Risiko harus selalu disesuaikan dan diselaraskan

(align) dengan beberapa pengaturan proses bisnis yang ditunjukan dalam

Pedoman Lainnya, baik yang spesifik berupa Pedoman Pengendalian

Risiko yang dimiliki masing-masing Satuan Kerja, maupun Pedoman

lain yang dijadikan acuan dalam berbagai aktivitas operasional

Perusahaan.

b. Fungsi manajemen risiko di Satuan Kerja bertugas untuk melakukan

evaluasi hubungan keterkaitan dan keselarasan dimaksud adalah 6

(enam) bulan sekali. Dalam hal terdapat pokok-pokok pengaturan yang

berbeda antara Pedoman Manajemen Resiko dan Pedoman lain. Maka

fungsi manajemen risiko di Satuan Kerja harus mengajukan usulan

perubahan yang diperlukan guna mendapatkan persetujuan Direksi.

c. Ketentuan dalam butir b tersebut diatas harus dilaksankan paling lambat

dalam jangka waktu 3 (tiga) bulan setelah pedoman ini ditetapkan

3. Batasan Enterprise Risk Management

Penerapan pedoman ini hanya memberikan reasonable assurance kepada

Direksi dan Manajemen dalam pengelolaan rsiko untuk mencapai tujuan

Perusahaan mengingat dalam pelaksanaannya tidak terlepas dari hal-hal

sebagai berikut:

a. Penilaian subjektif dalam mengambil keputusan

b. Kelalaian (human failures)

c. Kolusi dalam melakukan dan menutupi kesengajaan dalam memanipulasi

d. Pertimbangan cost vs benefit dalam merespon risiko

e. Manajemen override terhadap kebijakan dan prosedur operasi.

F. Penanggulangan Risiko

Pada pokoknya ada dua pendekatan/cara yang digunakan suatu manager

risiko dalam menanggulangi risiko yang dihadapi perusahaannya, yaitu :

1. Penanganan risiko (risk control)

Dalam pendekatan dengan penanganan risiko (Risk Control) ada beberapa

alat atau metode yang dapat digunakan, antara lain :

a. Menghindari

Mengindari suatu risiko (murni) adalah menghindarkan harta kepada, orang

atau kegiatan dari exposure, dengan cara antara lain:

1) Menolak memiliki, menerima atau melaksanakan kegiatan yang

mengandung risiko, walaupun hanya sementara.

Seperti dilarang merokok diarea konstruksi, dilarang membawa korek

api dan peralatan lainnya yang menibulkan api

2) Menyerahkan kembali risiko yang terlanjur diterima atau segera

menghentikan yang diketahui yang mengandung risiko.

Seperti membatalkan membeli barang barang yang berharga murah,

setelah mengetahui bahwa barang tersebut adalah barang selundupan.

b. Mengendalikan kerugian (lost control)

1)Melakukan tindakan pencegahan dan pengurangan kerugian.

Dengan program pencegahan kerugian adalah berusaha untuk

mengurangi atau kalau bisa menghilangkan kesempatan terjadinya

mengurangi potesil dari suatu kerugian. Program pengendalian

kerugian kebanyakan merupakan gabungan antara program

pengurangan kerugian dan program pencegahan kerugian.

Seperti kesempatan kerugian karena kebakaran dapat dikurangi

dengan kontruksi yang menggunakan bahan anti api.

2)Program pengendalian kerugian berdasar sebab-sebab terjadinya

Ada dua macam pendekatan dalam program ini, yaitu pendekatan

engineering dan pendekatan hubungan kemanusiaan.

Seperti memperbaiki pipa pipa yang tidak memenuhi syarat, untuk

mencegah kebocoran gas dan pemeriksaan bahan-bahan untuk

mencegah terjadinya konstruksi bangunan yang tidaak memenuhi

syarat bahan-bahan yang berkualitas jelek.

c. Memisahkan

Pemisahan artinya memisahkan penempatan dari harta yang menghadapi

risiko yang sama dengan cara menbah banyaknya “independent exposure unit”,

sehingga probabilitas kerugiannya dapat diperkecil. Maksud dari pemisahan

adalah untuk mengurangi jumlah kerugian akibat suatu peril.

Seperti alat berat yang dimiliki PT PGN harus disimpan dengan baik

agar mengurangi terjadinya kebakaan.

d. Kombinasi atau pooling

Kombinasi atau pooling adalah menambah banyaknya expoure unit yang

dalam batas kendali perusahaan yang bersangkutan, dengan tujuan agar

kerugian yang akan dialami lebih dapat diramalkan, sehingga risikonya lebih

Seperti PT PGN memperbanyak alat beratnya agar probabilitas

terjadinya kecelakaan diperkecil.

e. Menghindari risiko

Menghidari risiko dapat dilakukan denga cara :

Harta milik atau kegiatan yang menghadapi risiko dipindahkan ke pada pihak

lain, yang dinyatakan dengan tegas dengan berbagai transaksi atau kontrak.

Seperti : PT PGN menyerahkan pengangkutan produknya kepada perusahaan

transport, bertujuan untuk memindahkan risiko dalam pengangkutan kepada

perusahaan transport.

2. Pembiayaan risiko (risk financing)

Dalam penggulangan risiko dengan membiayai risiko menggunakan metode

yaitu :

a. Pemindahan risiko melalui asuransi

Asuransi merupakan salah satu bagian dari proses pengelolaan risiko yang

terutama diperuntukan bagi perlilndungan terhadap risiko dari kondisi kerugian

atau kerusakan. Atas perlindungan yang diberikan oleh perusahaan asuransi ini

PGN membayarkan sejumlah premi. Perusahaan asurasni memberikan

perlindungan asuransi yang mencakup jenis-jenis asuransi sebagai berikut :

1) Operasional jaringan pipa

Perlindungan asuransi atas kerugian yang mungkin terjadi selama

operasional jaringan pipa.

2) Property all risk

Perlindungan asuransi atas kerugian atau kerusakan yang mungkin timbul

3) Comperhensive General Liability (CGL)

Suatu perlndungan asuransi atas timbulnya risiko tanggungjawab hukum

dari aktivitas bisnis yang dilakukan PGN (kecuali dinyatakan secara

khusus kewajiban mana yang tidak dilindungi berdasarkan klausula

tertentu dalam polis).

4) Kecelakaan diri

Perlindungan asuransi atas kematian dari karyawan yang diakibatakan oleh

kecelakan atau kematian normal, termasuk perlindungan untuk cacat tetap.

5) Kendaraan

Asuransi yang secara khusus memberi perlindungan terhadap potensi

kerugian atau kerusakan akibat dari peristiwa kecelakaan berkendaraan

dijalan dan atas kewajiban kepada pihak ketiga yang mungkin ada dalam

peristiwa kecelakan tersebut.

6) Marrine hull

Perlindungan asuransi atas kerugian yang mungkin terjadi pada kapal

sehubungan dengan risiko bahaya marrine hull di laut.

7) Directors dan officers (D&O) liability

Suatu polis atau biaya mempertahankan diri dalam hal Direksi dan pejabat

dituntut atas suatu tindakan bersalah dimana mereka ada dipihak

perushaan. Namun sebaliknya, segala tindakan bersalah disengaja

BAB IV

KESIMPULAN DAN SARAN

Dengan memperhatikan seluruh uraian teoritas yang telah dikemukakan

dan praktek yang dijumpai pada PT Perusahaan Gas Negara (Persero) Tbk SBU

distribusi wilayah III Medan serta analisis dan evaluasi yang ada maka pada

bagian ini penulis mengambil beberapa kesimpulan dan memberikan saran yang

dianggap perlu.

A. Kesimpulan

1. Penanggulangan risiko pada PT.PGN dilakukan dengan cara

menghindarinya, mengendalikan, memisahkan, melakukan kombinasi

atau pooling dan memindahkannya. Penanggulangan risiko tersebut

dilaksanakan agar dapat mencapai tujuan perusahaan tanpa mengalami

kerugian atau kegagalan.

2. PT. PGN menggunakan metode pemindahan risiko melalui asuransi.

Penggunaan asuransi diperuntukkan bagi perlindungan terhadap risiko

dari kondisi kerugian atau kerusakan.

3. Dalam menghadapi risiko PT.PGN telah memiliki organisasi

manajemen risiko yang telah memenuhi persayaratan prinsip. Adanya

organisasi maka risiko ditangani kepada pihak yang lebih memahami

dan lebih mengerti dalam penanggulangan risiko tersebut.

4. Dalam rangka menghadapi lingkungan usaha yang cepat berubah,