UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

AKUNTANSI EXTENSION M E D A N

SKRIPSI

ANALISIS RASIO LAPORAN KEUANGAN DALAM PEMBERIAN KREDIT MODAL KERJA

KEPADA DEBITUR SMALL-MEDIUM ENTERPRISE (SME) PADA PT. BANK ICB BUMIPUTERA, TBK CABANG MEDAN

Oleh :

NAMA : ROBBY SATYA ANDHIKA

NIM : 060522035

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“ Analisis Rasio Laporan Keuangan Dalam Pemberian Kredit Modal

Kerja Kepada Debitur Small-Medium Enterprise (SME) Pada PT. Bank ICB

Bumiputera, Tbk Cabang Medan “ adalah benar hasil kerja saya sendiri dan judul

yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa

lain dalam konteks penulisan skripsi Program Ekstensi S1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Apabila

dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh pihak Universitas.

Medan, 28 Agustus 2010

Yang Membuat Pernyataan

KATA PENGANTAR

Syukur alhamdulillah penulis panjatkan kepada Allah SWT, atas rahmat

dan karunia-Nya penulis dapat menyelesaikan skripsi ini dengan judul, “Analisis

Rasio Laporan Keuangan Dalam Pemberian Kredit Modal Kerja Kepada Debitur

Small-Medium Enterprise (SME) Pada PT. Bank ICB Bumiputera, Tbk Cabang

Medan”.

Penulis menyadari masih terdapat kekurangan dalam penyusunan skripsi

ini. Oleh karena itu penulis terbuka menerima saran dan kritik dari pembaca guna

perbaikan skripsi ini di masa yang akan datang.

Dalam pembuatan skripsi ini, penulis banyak mendapat bimbingan,

bantuan, dorongan dan saran-saran dari semua pihak. Untuk itu dengan segala

kerendahan hati, penulis menghaturkan terimakasih yang sebesar-besarnya kepada

semua pihak yang telah membantu sehingga selesainya penulisan skripsi ini,

antara lain kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi yang telah memberikan saran dan waktu yang berharga kepada

penulis sehingga penulisan laporan ini dapat selesai.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

4. Bapak Drs. Idhar Yahya, MBA, Ak. selaku dosen pembimbing yang mana

di tengah kesibukannya berkenan memberikan bimbingan, bantuan, saran

dan waktu yang berharga bagi penulis.

5. Ibu Dra. Nurzaimah, MM, Ak. selaku Dosen Pembanding dan Penguji I

yang bersedia memberikan sumbangan, saran dan pemikiran dalam

penyusunan skripsi ini.

6. Ibu Risanty, SE, MSi, Ak selaku Dosen Pembanding dan Penguji II yang

bersedia memberikan sumbangan, saran dan pemikiran dalam penyusunan

skripsi ini.

7. Ucapan terimakasih untuk kedua orangtuaku tercinta Ayahanda Mahyar Ray

dan Ibunda Cut Puspa Ayunda serta saudaraku Feby Ayu Maria, Nanda

Rizki Ayu, Muhammad Abdillah serta teman-teman yang telah memberikan

doa, dorongan dan bantuan yang tak terhingga kepada penulis.

Akhirnya penulis berharap semoga skripsi ini dapat bermanfaat bagi

penulis khususnya,maupun bagi pembaca umumnya.

Medan, 28 Agustus 2010

Yang Membuat Pernyataan

ABSTRAK

Selain dari menghimpun dana dari masyarakat, pemberian kredit merupakan salah satu dari fungsi kegiatan perbankan mempunyai resiko yang relatif besar. Oleh karena itu manajemen bank harus melaksanakan prinsip kehati-hatian dalam melaksanakan pengelolaannya. Untuk menjamin agar kredit yang diberikan adalah kredit layak, maka bank melakukan proses seleksi atas seluruh proposal kredit yang diterimanya, meliputi analisis laporan keuangan debitur. Analisis laporan keuangan merupakan metode yang digunakan oleh manajemen bisnis perbankan untuk menilai keadaan yang telah lalu, saat ini, dan proyeksi yang akan datang dan kinerja perusahaan yang akan mengajukan aplikasi kredit. Salah satu jenis informasi yang dapat memberikan informasi keuangan adalah laporan keuangan yang terdiri dari neraca, laba rugi dan perubahan posisi keuangan. Agar laporan keuangan tersebut bermanfaat dan dapat memberikan informasi yang dibutuhkan oleh pemakainya maka laporan keuangan tersebut harus dianalisa.

Tujuan Penelitian ini adalah untuk mengetahui bahwa analisa rasio laporan keuangan sudah diterapkan dengan baik oleh PT. Bank ICB Bumiputera, Tbk Cabang Medan untuk memberikan keputusan kredit kepada debitur Small-Medium Enterprise (SME). Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun teknik pengumpulan data yang digunakan oleh penulis dalam melakukan penelitian ini adalah observasi, wawancara dan dokumentasi. Untuk menganalisa data yang sudah diperoleh penulis menggunakan Metode Analisa Deskriptif.

Kesimpulan dari penelitian ini adalah Analisa Rasio Laporan Keuangan Sudah Diterapkan Dengan Baik Untuk Memberikan Keputusan Kredit Kepada Debitur Small-Medium Enterprise (SME) Pada PT. Bank ICB Bumiputera, Tbk Cabang Medan. Hal ini dapat dilihat dari kriteria pemberian kredit, prosedur pemberian kredit, laporan keuangan dan analisa laporan keuangan.

ABSTRACT

Apart from collecting funds from society, credit is one of the functions of the banking activity has a relatively large risk. Therefore, bank management should implement the principle of prudence in carrying out its management. To ensure that loans are credit worthy, then the bank does the selection process for the receipt of all credit proposals, including financial statement analysis of debtors. Financial statement analysis is a method used by management to assess the state of the banking business that was past, present, and future projections and performance of companies that will submit a credit application. One type of information that can provide the financial information is financial statements consisting of balance sheets, profit and loss and changes in financial position. In order for these financial statements are useful and can provide information needed by the wearer of such financial statements must be analyzed.

The purpose of this research is to know that the ratio analysis of financial statements has been implemented well by PT. ICB Bank Bumiputera Tbk Medan Branch to give credit to the debtor's decision Small-Medium Enterprise (SME). Data used in this research is secondary data. The data collection techniques used by the author in conducting this research is observation, interview and documentation. To analyze the data that was obtained by the author using descriptive analysis method.

The conclusion of this research is Ratio Analysis of Financial Statements Already Applied With Good Credit To Deliver Decision To Debtor Small-Medium Enterprise (SME) at. ICB Bank Bumiputera Tbk Medan Branch. It can be seen from the lending criteria, lending procedures, financial reporting and analysis of financial statements.

ABSTRAK

Selain dari menghimpun dana dari masyarakat, pemberian kredit merupakan salah satu dari fungsi kegiatan perbankan mempunyai resiko yang relatif besar. Oleh karena itu manajemen bank harus melaksanakan prinsip kehati-hatian dalam melaksanakan pengelolaannya. Untuk menjamin agar kredit yang diberikan adalah kredit layak, maka bank melakukan proses seleksi atas seluruh proposal kredit yang diterimanya, meliputi analisis laporan keuangan debitur. Analisis laporan keuangan merupakan metode yang digunakan oleh manajemen bisnis perbankan untuk menilai keadaan yang telah lalu, saat ini, dan proyeksi yang akan datang dan kinerja perusahaan yang akan mengajukan aplikasi kredit. Salah satu jenis informasi yang dapat memberikan informasi keuangan adalah laporan keuangan yang terdiri dari neraca, laba rugi dan perubahan posisi keuangan. Agar laporan keuangan tersebut bermanfaat dan dapat memberikan informasi yang dibutuhkan oleh pemakainya maka laporan keuangan tersebut harus dianalisa.

Tujuan Penelitian ini adalah untuk mengetahui bahwa analisa rasio laporan keuangan sudah diterapkan dengan baik oleh PT. Bank ICB Bumiputera, Tbk Cabang Medan untuk memberikan keputusan kredit kepada debitur Small-Medium Enterprise (SME). Data yang digunakan dalam penelitian ini adalah data sekunder. Adapun teknik pengumpulan data yang digunakan oleh penulis dalam melakukan penelitian ini adalah observasi, wawancara dan dokumentasi. Untuk menganalisa data yang sudah diperoleh penulis menggunakan Metode Analisa Deskriptif.

Kesimpulan dari penelitian ini adalah Analisa Rasio Laporan Keuangan Sudah Diterapkan Dengan Baik Untuk Memberikan Keputusan Kredit Kepada Debitur Small-Medium Enterprise (SME) Pada PT. Bank ICB Bumiputera, Tbk Cabang Medan. Hal ini dapat dilihat dari kriteria pemberian kredit, prosedur pemberian kredit, laporan keuangan dan analisa laporan keuangan.

ABSTRACT

Apart from collecting funds from society, credit is one of the functions of the banking activity has a relatively large risk. Therefore, bank management should implement the principle of prudence in carrying out its management. To ensure that loans are credit worthy, then the bank does the selection process for the receipt of all credit proposals, including financial statement analysis of debtors. Financial statement analysis is a method used by management to assess the state of the banking business that was past, present, and future projections and performance of companies that will submit a credit application. One type of information that can provide the financial information is financial statements consisting of balance sheets, profit and loss and changes in financial position. In order for these financial statements are useful and can provide information needed by the wearer of such financial statements must be analyzed.

The purpose of this research is to know that the ratio analysis of financial statements has been implemented well by PT. ICB Bank Bumiputera Tbk Medan Branch to give credit to the debtor's decision Small-Medium Enterprise (SME). Data used in this research is secondary data. The data collection techniques used by the author in conducting this research is observation, interview and documentation. To analyze the data that was obtained by the author using descriptive analysis method.

The conclusion of this research is Ratio Analysis of Financial Statements Already Applied With Good Credit To Deliver Decision To Debtor Small-Medium Enterprise (SME) at. ICB Bank Bumiputera Tbk Medan Branch. It can be seen from the lending criteria, lending procedures, financial reporting and analysis of financial statements.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan mempunyai tujuan, baik itu perusahaan yang

berorientasi mencari laba maupun perusahaan nirlaba. Pada umumnya ada

empat tujuan perusahaan sebagaimana yang dikemukakan oleh Parentahen

Purba (2002:93) yaitu :

1. Kemakmuran perusahaan menyangkut daya hidup dan daya tumbuh

2. Kemakmuran pemilik perusahaan

3. Tanggung jawab sosial

4. Laba maksimum

Seiring dengan perkembangan teknologi informasi dan adanya tuntutan

era globalisasi, maka dalam mencapai tujuannya perusahaan selalu berusaha

mengembangkan kegiatan usaha dengan segala potensi yang ada dan

memanfaatkan setiap kesempatan dan peluang bisnis yang akan memberikan

keuntungan bagi perusahaan sehingga dengan demikian perusahaan tersebut

mampu menghadapi persaingan dan perkembangan pada masa yang akan

datang.

Dalam mengembangkan kegiatan usaha dan mengatasi persaingan dari

perusahaan lain tidak terlepas dari faktor modal usaha. Melalui kegiatan

penyaluran pengkreditan, bank sebagai lembaga keuangan dapat membantu

kegiatan operasi dan mengembangkan usahanya sehingga mampu

meningkatkan produktivitas dan daya saing.

Selain dari menghimpun dana dari masyarakat, pemberian kredit

merupakan salah satu dari fungsi kegiatan perbankan mempunyai resiko yang

relatif besar. Oleh karena itu manajemen bank harus melaksanakan prinsip

kehati-hatian dalam melaksanakan pengelolaannya. Untuk menjamin agar

kredit yang diberikan adalah kredit layak, maka bank melakukan proses

seleksi atas seluruh proposal kredit yang diterimanya, meliputi analisis laporan

keuangan debitur. Analisis laporan keuangan merupakan metode yang

digunakan oleh manajemen bisnis perbankan untuk menilai keadaan yang

telah lalu, saat ini, dan proyeksi yang akan datang dan kinerja perusahaan

yang akan mengajukan aplikasi kredit.

Salah satu jenis informasi yang dapat memberikan informasi keuangan

adalah laporan keuangan yang terdiri dari neraca, laba rugi dan perubahan

posisi keuangan. Agar laporan keuangan tersebut bermanfaat dan dapat

memberikan informasi yang dibutuhkan oleh pemakainya maka laporan

keuangan tersebut harus dianalisa.

Ada beberapa metode yang digunakan dalam menganalisa laporan

keuangan suatu perusahaan. Salah satu cara untuk mengalisa laporan

keuangan adalah dengan cara mempelajari hubungan antara berbagai pos-pos

dalam laporan keuangan. Hubungan antara masing-masing pos dinyatakan

dalam bentuk angka yang dinyatakan dalam rasio yaitu alat utama

Menurut Arthur J. Keown, David F. Scott, Jhon D Martin, J William

Petty terjemahan Chaerul D. Djahman (2002:170) rasio keuangan bermanfaat

untuk

1. Meneliti rasio antara waktu untuk mengetahui arah perkembangan perusahaan

2. Membandingkan rasio keuangan perusahaan dengan perusahaan lain. 3. Rasio-rasio tersebut dapat menjawab beberapa pertanyaan mengenai

kegiatan perusahaan yaitu :

a. Seberapa jauh likuidasi perusahaan

b. Apakah manajemen mengasilkan laba operasi yang cukup atas aktiva perusahaan yang ada.

c. Bagaimana perusahaan mendanai aktivanya.

d. Apakah pemilik mendapatkan pengembalian yang cukup atas investasi yang diberikan.

Di dalam industri perbankan, analisa rasio laporan keuangan sangat

diperlukan untuk mengevaluasi kinerja perusahaan pada masa lalu dan untuk

menilai prospek dan potensi sebuah perusahaan yang akan datang. Dengan

demikian analisa rasio laporan keuangan merupakan instrumen informasi

keuangan yang sangat dibutuhkan dan bermanfaat dalam menentukan

keputusan keputusan pemberian kredit dan mengurangi resiko kerugian bisnis.

Perusahaan yang menjadi objek penelitian ini adalah PT. Bank ICB

Bumiputera, Tbk yang merupakan salah satu bank devisa nasional. Dalam

menyalurkan kredit, PT. Bank ICB Bumiputera, Tbk sangat selektif dalam

melakukan analisa pemberian kredit kepada nasabah, guna menghindari kredit

macet atau non performing loan (NPL). Dikarenakan core bisnis PT. Bank

ICB Bumiputera, Tbk. adalah pada sektor usaha Small Medium Enterprise

(SME), maka dalam hal ini, yang akan menjadi focus pembahasan adalah pada

PT. Bank ICB Bumiputera, Tbk sebagai salah satu bank yang

memberikan kredit kepada banyak para debitur yang sangat membutuhkan

dana segar untuk menjalankan usahanya, tentunya harus sangat selektif untuk

memilih dan memberikan pinjaman. Perusahaan juga menjadi salah satu

pilihan bagi para debitur untuk memohon agar diberikan pinjaman, sebab di

perusahaan dalam memberikan pelayanan sangat baik, selain itu juga cepat.

Namun dengan demikian perusahaan berusaha agar pinjaman yang diberikan

kepada debitur dapat kembali.

Sebahagian besar debitur yang memohon untuk diberikan kredit adalah

debitur yang bergerak pada sektor Small – Medium Enterprise (SME). PT.

Bank ICB Bumiputera, Tbk sebagai salah satu bank yang memberikan

pinjaman, melihat bahwa core business dari SME ini sangat baik secara

prospek masa depan, selain itu juga PT. Bank ICB Bumiputera selalu menjaga

tingkat Non Performance Loan (NPL) dari pinjaman yang diberikan agar tidak

melebihi 5% sesuai dengan ketentuan Bank Indonesia.

Berdasarkan penelitian yang terdahulu oleh Basrin (2006) menyatakan

bahwa sangat besar sekali peranan analisa laporan keuangan di dalam proses

pemberian kredit kepada nasabah, terbukti dari dapat tidaknya permohonan

kredit tersebut dikabulkan tergantung dari hasil analisa yang dilakukan oleh

pihak analisis kredit bank.

Dari uraian tersebut maka penulis merasa penting untuk melakukan

penelitian untuk mengetahui pengaruh analisis laporan keuangan yang

pemberian kredit. Adapun judul penelitian ini adalah “Analisis Rasio

Laporan Keuangan Dalam Pemberian Kredit Modal Kerja Kepada Debitur Small-Medium Enterprise (SME) pada PT. Bank ICB Bumiputera, Tbk Cabang Medan”

B. Perumusan Masalah

Perumusan masalah adalah formulasi dugaan mengapa terjadinya

kesenjangan yang dinyatakan dalam latar belakang yang berguna untuk

membantu rumusan dan identifikasi data – data yang relevan sehingga

penelitian menjadi lebih terarah.

Berdasarkan uraian yang telah dijelaskan sebelumnya maka perumusan

masalah pada penelitian ini adalah “Apakah Analisa Rasio Laporan

Keuangan tahun 2009 Sudah Diterapkan Dengan Baik Untuk Memberikan Keputusan Kredit Kepada Debitur Small-Medium Enterprise (SME) Pada PT. Bank ICB Bumiputera, Tbk Cabang Medan”

C. Tujuan Penelitian

Tujuan pada penelitian ini adalah untuk mengetahui bahwa analisa rasio

laporan keuangan sudah diterapkan dengan baik oleh PT. Bank ICB

Bumiputera, Tbk Cabang Medan untuk memberikan keputusan kredit kepada

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan beberapa manfaat, diantaranya adalah :

a. Untuk menambah pengetahuan penulis dibidang manajemen keuangan

khususnya rasio laporan keuangan

b. Untuk memberikan masukkan dan saran yang mungkin bermanfaat bagi

pihak manajemen akan pentingnya analisa laporan keuangan

c. Untuk menerapkan teori yang diperoleh dari akademi dan untuk

mengetahui apakah teori dapat diterapkan sebagai pemecahan kasus dalam

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Laporan keuangan sering dinyatakan sebagai produk akhir dari suatu

proses akuntansi. Laporan keuangan berisikan data-data yang menggambarkan

keadaan keuangan suatu perusahaan. Pihak-pihak yang berkepentingan

terhadap perkembangan suatu perusahaan dapat mengetahui keadaan

keuangan dan posisi keuangan perusahaan dari laporan keuangan yang disusun

dan disajikan oleh perusahaan.

Laporan keuangan merupakan sumber informasi keuangan.

Berdasarkan hal tersebut manajer dapat mengetahui kondisi keuangan

perusahaan dan juga sebagai dasar dalam pengambilan keputusan.

Menurut Harahap (2004:105) :

Laporan keuangan mengambarkan kondisi keuangan dan hasil usaha pada perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan inilah yang menjadi sarana informasi (screen) bagi analis dalam proses pengambilan keputusan. Laporan keuangan dapat menggambarkan posisis keuangan perusahaan, hasil usaha perusahaan dalam satu periode, dan arus dana (kas) perusahaan periode tertentu.

Sedangkan menurut IAI (2007:17) :

1. Fungsi Laporan Keuangan

Menurut Harahap (2004:8) fungsi laporan keuangan bagi bank sebagai

pemberi pinjaman adalah :

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik jangka pendek maupun jangka panjang.

b. Menilai kualitas jaminan kredit/investasi untuk menopang kredit yanng akan diberikan.

c. Melihat dan memprediksikan prospek keuangan keuntungan yang mungkin diperolah perusahaan atau menilai rate of return perusahaan. d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas perusahaan

sebagai dasar pertimbangan keputusan kredit.

e. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

2. Analisis Laporan Keuangan

a. Pengertian Analisis Laporan Keuangan

Analisis laporan Keuangan (financial statement analysis)

adalah metode yang digunakan oleh managemen bisnis perbankan

untuk menilai keadaan yang telah berlalu, saat ini, dan proyeksi yang

akan datang dan kinerja perusahaan yang akan mengajukan aplikasi

kredit.

Pengertian analisis laporan keuangan yang diberikan oleh

Yusuf (2005:3) adalah “Aplikasi dari alat dan teknik analitis untuk

laporan keuangan bertujuan umum dan data-data yang nerkaitan untuk

menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis

bisnis”.

Dengan kata lain informasi yang diperoleh dari

informasi dari data yang terdapat dalam suatu laporan keuangan,

sehingga lebih bermanfaat bagi para pengambil keputusan.

Sedangkan menurut Harahap ( 2004 : 189 )

Analisis laporan keuangan adalah menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara kuantitatif maupun data kualitatif yang tujuannya untuk mengetahui kondisi keuanngan lenih dalam yang sangat penting dalam proses mennghasilkan keputusan yang tepat.

b. Tujuan Analisis Laporan Keuangan

Analisis laporan keuangan bertujuan untuk mengetahui apakah

keadaan keuangan, hasil usaha kemajuan keuangan perusahaan

memuaskan atau tidak memuaskan. Analisis dilakukan dengan

mengukur hubungan antar unsur-unsur laporan keuangan dan

bagaimana perubahan unsur-unsur itu dari tahun ke tahun dan untuk

mengetahui arah perkembangannya

Menurut Djarwanto (2001:111) manfaat analisis laporan

keuangan berdasarkan pada kepentingan para pemakai laporan yaitu :

1) Untuk mengetahui hubungan antara suatu perusahaan dengan perusahaan lain baik dalam satu laporan keuangan maupun antar laporan keuangan, sehingga apabila terjadi kelemahan dalam satu atau beberapa perusahaan dari laporan keuangan akan diambil tindakan untuk memperbaikinya.

2) Dapat dijadikan sebagai salah satu dasar dalam pengambilan keputusan

3) Bersama dengan anggaran kas dapat digunakan untuk memprediksi laporan keuangan dimasa yang akan datang.

Analisis yang dilakukan terhadap neraca dan laporan laba rugi

merupakan penelaahan hubungan-hubungan dan tendensi atau

kecenderungan untuk menentukan posisi keuangan dan hasil operasi

serta perkembangan perusahaan yang bersangkutan. Metode dan teknis

analisis (alat-alat analisis) yang digunakan untuk mengukur hubungan

antara pos-pos yang ada dalam laporan sehingga dapat diketahui

perubahan-perubahan dari setiap pos tersebut dengan

memperbandingkannya dengan periode yang lalu atau

membandingkannya dengan alat-alat pembanding yang lain seperti

nerca dan laporan laba rugi yang dibudgetkan ataupun dengan laporan

keuangan perusahaan lain yang sejenis.

Secara lengkap menurut Harahap (2004 : 195 ) kegunaan

analisis laporan keuangan ini dapat dikemukakan sebagi berikut :

1) Dapat memberikan informasi yang lebih luas, lebih dalam dari pada yang terdapat pada laporan keuangan biasanya.

2) Dapat mengali informasi yang tidak tampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuanngan (implicit).

3) Dapat mengetahui kesalahan-kesalahan yang terkandung dalam laporan keuangan.

4) Dapat membongkar hal-hal yang bersifat konsisten dalam hubungannya dengan suatu laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

5) Mengetahui sifat-sifat hubungan akhirnya dilapangan untuk prediksi dan peningkatan (rating).

6) Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

7) Dapat membendingkan situasi perusahaan dengan perusahaan lain dengan periode sebelumnya atau dengan standart industri normal atau standart ideal.

9) Bisa juga memprediksi potensi apa yang mungkin dilakukan perusahaan dimasa yang akan datang.

10) Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan. Dengan perkataan lain apa yang dimaksudkan dari suatu laporan keuangan merupakan tujuan analisis laporan keuangan juga antara lain:

a) Dapat menilai Prestasi perusahaan

b) Dapat memproyeksikan kauangan perusahaan.

c) Dapat menilai kondisi masa lalu dan masa sekarang dari aspek waktu tertentu.

d) Posisi keuangan e) Hasil-hasil perusahaan f) Liquiditas

g) Solvabilitas h) Aktivitas

i) Rentabilitas dan Prifitabilitas j) Indikator pasar modal

c. Teknik Analisis Laporan Keuangan

Salah satu cara untuk melakukan analisis laporan keuangan

ialah dengan jalan mempelajari hubungan antara berbagai pos-pos

yang lain yang dinyatakan dengan angka yang dinamakan dengan

rasio. Rasio-rasio penting bagi analisis ekstern yang menilai suatu

perusahaan dari laporan-laporan perusahaan yang diumumkan.

Penilaian yang harus dilakukan itu antara lain meliputi rentabilitas,

likuiditas, solvabilitas. Efisiensi dari manajemen dan prospek

perusahaan dimasa depan. Disamping itu rasio tersebut berguna bagi

para analisis intern untuk membantu manajemen membuat evaluasi

mengenai hasil-hasil operasinya memperbaiki kesalahan dan

menghindari keadaan yang dapat menyebabkan kesulitan keuangan.

Banyak teknik/cara yang dapat dilakukan untuk menganalisis

common size, analisis sumber dan penggunaan modal kerja, analisis

rasio keuangan, analisis break even dsb. Hingga saat ini metode

analisis ratio keuangan merupakan analisis yang paling populer untuk

mengidentifikasi dan menjelaskan posisi keuangan maupun kinerja

keuangan dari suatu perusahaan.

Seperti yang diketahui terdapat banyak teknik analisa laporan

keuangan yang digunakan oleh perusahaan – perusahaan. Pada

penelitian ini yang digunakan hanya beberapa, yang berkaitan dengan

analisis laporan keuangan untuk kebijakan pemberian kredit,

diantaranya adalah :

1) Rasio Likuiditas

a) Rasio Lancar / Current Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan

aktiva lancar dengan hutang lancar semakin tinggi kemampuan

perusahaan menutupi kewajiban jangka pendeknya. Current

Ratio ini dapat dibuat dalam betuk persentase atau dalam

bentuk berapa kali apabila rasio lancar ini 1:1 atau 100%, ini

berarti bahwa aktiva lancar dapat menutupi semua hutang

lancar sehingga mampu membayar kewajiban lancarnya tanpa

mengganggu operasi perusahaan. Harta Lancar

b) Rasio Kas / Cash Ratio

Rumus umum yang digunakan adalah

Cash Ratio sering juga disebut ratio of immediate solvency.

Dari rumus diatas dapat menunjukan kemampuan untuk

membayar hutang yang segera harus dipenuhi dengan kas yang

tersedia ditambah efek-efek likuid.

c) Rasio Cepat / Quick Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan aktiva lancar yang paling

likuid mampu menutupi semua hutang lancar. Semakin besar

rasio ini semakin baik. Rasio ini disebut juga Acid Test Ratio.

2) Rasio Solvabilitas

a) Rasio Hutang Jangka Panjang terhadap Modal / Long Term

Debt To Equity Ratio.

Rumus umum yang digunakan adalah :

Rasio ini menunjukan bagian dari setiap rupiah modal sendiri

yang dijadikan jaminan untuk hutang jangka panjang.

b) Rasio Total Hutang terhadap Total Aset / Total Debt To Total

Asset Ratio Kas + Efek

Hutang Lancar

Aktiva Lancar + Efek + Piutang

Hutang Lancar

Hutang Jangka Panjang

Rumus umum yang digunakan adalah

Rasio ini menunjukan berapa besar aktiva yang digunakan

untuk menjamin pengembalian hutang, baik hutang jangka

pendek maupun jangka panjang.

c) Rasio Total Hutang terhadap Modal / Total Debt To Equity

Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan seberapa jauh perusahaan dibelanjai

dengan hutang jangka pendek dan hutang jangka panjang

dibandingkan dengan modal sendiri. Semakin tinggi rasio ini

berarti semakin besar aktiva perusahaan dibiayai dengan modal

asing atau hutang dampak penggunaan modal sendiri. Bagi

kreditur, semakin rendah rasio ini lebih baik karena lebih

terjamin pengembalian piutangnya.

d) Rasio Ketahanan Laba terhadap Pembayaran Bunga Hutang

Jangka Panjang / Time Interest Earned Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan besarnya jaminan keuntungan untuk

membayar bunga hutang jangka panjang. Total Hutang

Total Harta

Total Hutang

Modal Sendiri

EBIT

e) Rasio Hutang Jangka Panjang terhadap Aktiva Non Lancar /

Long Term Debt To Non Current Asset

Rumus umum yang digunakan adalah

Rasio ini menunjukan perbandingan antara hutang jangka

panjang dengan aktiva selain aktiva lancar. Rasio ini biasa

dipergunakan untuk menilai solvabilitas perusahaan dengan

standar rata-rata dipergunakan sebesar 50% atau 1:2.

3) Rasio Aktivitas

a) Rasio Perputaran Persediaan / Inventory Turn Over Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan dana yang tertanam dalam

inventory, berputar dalam suatu periode tertentu. Bila rasio ini

rendah berarti masih banyak stok yang belum terjual.

b) Rasio Perputaran Persediaan Rata-Rata / Average Day’s

Inventory Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan periode rata-rata persediaan barang

berada digudang.

c) Rasio Perputaran Piutang / Receivable’s Turn Over Ratio Hutang Jangka Panjang

Aktiva Tetap

Harga Pokok Penjualan

Persediaan Rata-rata

Persediaan Rata-Rata

Harga Pokok Penjualan

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan dana yang tertanam dalam

piutang berputar dalam suatu periode tertentu. Dengan rasio ini

dapat juga diketahui cepat atau lambat perubahan piutang jadi

uang tunai. Semakin besar rasio ini berarti semakin cepat pula

perubahannya menjadi kas.

d) Rasio Perputaran Total Asset / Total Asset Turn Over Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan dana yang tertanam dalam

keseluruhan aktiva berputar dalam suatu periode tertentu atau

kemampuan modal yang diinvestasikan untuk menghasilkan

revenue.

e) Rasio Perputaran Modal Kerja / Working Capital Turn Over

Ratio.

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan modal kerja (netto) berputar

dalam suatu periode tertentu atau indikasi dari perputaran kas

sebuah perusahaan. Rasio ini menggambarkan hubungan antara Penjualan Kredit

Piutang Rata-rata

Penjualan Bersih

Total Harta

Penjualan Bersih

modal kerja dengan penjualan dan menunjukan banyaknya

penjualan yang diperoleh untuk tiap rupiah modal kerja.

4) Rasio Profitabilitas

a) Rasio Margin Laba Kotor / Gross Profit Margin Ratio

Rumus umum yang digunakan adalah

Rasio ini dipengaruhi oleh penjualan dan biaya operasi. Rasio

yang rendah bisa disebabkan penjualan turun lebih besar

daripada turunnya ongkos, dan sebaliknya setiap perusahaan

menginginkan profit margin yang tinggi.

b) Rasio Margin Laba Operasi / Operating Profit Margin Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan laba operasi sebelum bunga dan pajak

(net operating income) yang dihasilkan oleh setiap rupiah

penjualan Operating Profit Margin

c) Rasio Margin Laba Bersih / Net Profit Margin Ratio

Rumus umum yang digunakan adalah

Rasio ini menunjukan besarnya keuntungan netto per rupiah

penjualan.

Penjualan Bersih – Harga Pokok Penjualan

Penjualan Bersih

Penjualan Bersih – Harga Pokok Penjualan – Beban Ops

Penjualan Bersih

EAT

d) Ratio Tingkat Pengembalian Modal Investasi / Earning Power

of Total Investment (Rate of Return on Total Asset)

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor (pemegang saham dan

obligasi).

e) Rasio Tingkat Modal untuk Laba Bersih / Rate of Return on

Net Worth (Rate of Return For the Owner)

Rumus umum yang digunakan adalah

Rasio ini menunjukan kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham preferen dan

saham biasa.

B. Modal Kerja

1. Pengertian Modal Kerja

Menurut Lukman (2000:133) “Istilah modal kerja disini

diartikan kas ataupun net working capital. Dari definisi tersebut, modal

kerja dapat dikategorikan dalam dua bagian yaitu modal kerja sebagai

kas dan modal kerja sebagai modal (net working capital)”. EBIT

Total Harta

EAT

Namun menurut Keown, et al, terjemahan Haryandini

(2000:144) pengertian modal kerja adalah “investasi total perusahaan

dalam aset lancar ini disebut juga modal kerja brutto, sedangkan modal

kerja netto adalah perbedaan antara aset lancar perusahaan dan

kewajiban lancarnya”.

Modal kerja merupakan kekayaan atau aktiva yang

dipergunakan untuk melakukan kegiatan sehari-hari dan selalu

mengalami perputaran. Hal ini mengandung pengertian bahwa modal

kerja tersebut akan terus menerus berputar dalam jangka pendek dalam

rangka operasional perusahaan untuk dapat menghasilkan laba dari

modal kerja yang dipergunakan.

Modal kerja adalah modal yang bergerak secara efektif dan

dinamis dalam operasi suatu perusahaan yang membuat perubahan

bentuk dari wujud satu kewujud yang lainnya. Suatu analisa terhadap

sumber dan penggunaan modal kerja sangat penting bagi penganalisa

intern maupun extern, disamping masalah modal kerja ini erat

hubungannya dengan operasi perusahaan sehari-hari juga

menunjukkan tingkat keamanan atau margin of safety para kreditur

terutama kreditur jangka pendek.

Adanya modal kerja yang cukup sangat penting bagi suatu

perusahaan karena dengan modal kerja yang cukup itu memungkinkan

bagi perusahaan untuk beroperasi dengan seekonomis mungkin dan

bahaya-bahaya yang mungkin timbul karena adanya krisis atau kekacauan

keuangan. Akan tetapi adanya modal kerja yang berlebihan

menunjukkan adanya dana yang tidak produktif, dan hal ini akan

menimbulkan kerugian bagi perusahaan karena adanya kesempatan

untuk memperoleh keuntungan telah disia-siakan. Sebaliknya adanya

ketidak-cukupan maupun miss-management dalam modal kerja

merupakan sebab utama kegagalan suatu perusahaan.

Setiap perusahaan selalu menggunakan modal kerja untuk

membiayai aktivitas perusahaan sehari-hari, misalnya untuk membeli

bahan baku, membayar upah buruh, membayar hutang dan lain-lain.

Kekurangan uang tunai atau kas akan menyebabkan perusahaan tidak

bisa membayar kewajiban jangka pendeknya sedangkan kekurangan

persediaan akan menyebabkan perusahaan tidak dapat memperoleh

keuntungan karena calon pembeli tidak jadi membeli perusahaan

tersebut. Perusahaan yang membiayai kebutuhan modal kerja

pinjaman, bila tidak dilakukan dengan perencanaan yang matang selain

akan mengurangi laba yang semestinya diperoleh, juga akan

memberikan beban berat pada perusahaan diwaktu yang akan datang.

2. Jenis Modal Kerja

Pada umumnya terdapat dua konsep utama modal kerja : modal

kerja bersih dan modal kerja kotor. Jika seorang akuntan menggunakan

bersih, yaitu perbedaan jumlah aktiva lancar dengan kewajiban lancar.

Konsep ini merupakan ukuran sampai sejauh mana perusahaan

dilindungi dari masalah likuiditas . namun dari sudut pandang

manajemen, agak sulit untuk mengelola secara aktif perbedaan bersih

antara aktiva dan kewajiban lancar, terutama jika perbedaan tersebut

mengalami perubahan secara terus menerus.

Namun menurut Munawir (2004:114) ada tiga konsep modal

kerja antara lain :

1) Konsep kuantitatif

Konsep ini menitik beratkan kepada kuantum yang diperlukan

untuk mencukupi kebutuhan perusahaan dalam membiayai

operasinya yang bersifat rutin, atau menunjukkan jumlah dana

(fund) yang tersedia untuk tujuan operasi jangka pendek. Dalam

konsep ini menganggap bahwa modal kerja adalah jumlah aktiva

lancar (gross working capital).

2) Konsep kualitatif

Konsep ini menitik beratkan pada kualitas modal kerja, dalam

konsep ini pengertian modal kerja adalah kelebihan aktiva lancar

terhadap hutang jangka pendek (net working capital), yaitu jumlah

aktiva lancar yang berasal dari pinjaman jangka panjang maupun

dari para pemilik perusahaan.

Definisi ini bersifat kualitatif karena menunjukkan tersedianya

jangka pendek) dan menunjukkan pula margin of protection atau

tingkat keamanan bagi para kreditur jangka pendek, serta

menjamin kelangsungan operasi di masa mendatang dan

kemampuan perusahaan untuk memperoleh tambahan pinjaman

jangka pendek dengan jaminan aktiva lancarnya.

Dalam konsep kuantitatif tidak mementingkan kwalitas dari modal

kerja, apakah modal kerja dibiayai dari modal para pemilik, hutang

jangka panjang maupun hutang jangka pendek; sehingga dengan

modal kerja yang besar tidak mencerminkan margin of safety para

kreditur jangka pendek yang besar juga, bahkan modal kerja yang

besar menurut konsep ini tidak menjamin kelangsungan operasi

yang akan datang, serta tidak mencerminkan likuiditas perusahaan

yang bersangkutan.

Untuk memperjelas perbedaan antara konsep modal kerja yang

kuantitatif dengan konsep modal kerja kualitatif berikut ini ilustrasi

sebagai berikut :

31 desember

Aktiva lancar

1977 1978

Kas Rp. 600.000 Rp. 600.000

Piutang dagang 1.300.000 1.300.000

Persediaan barang dagang 3.500.000 3.500.000

Persekot biaya 100.000

Jumlah aktiva lacar Rp. 5.500.000 Rp. 5.500.000

Hutang lancar

Hutang dagang Rp. 1.550.000 Rp. 550.000

Hutang wesel 1.700.000 1.200.000

Hutang pajak 1.250.000 500.000

Hutang deviden 1.500.000

Jumlah hutang lancar Rp. 6.000.000 Rp. 2.750.000

500.000

Sumber : Munawir S (2004:123)

Dari data tersebut menurut konsep modal kerja yang kuantitatif

dari tahun 1977 ke tahun 1978 tidak terjadi perubahan modal kerja,

karena jumlah modal kerja untuk kedua saat tersebut sama yaitu

Rp. 5.500.000,-, tetapi menurut konsep yang kualitatif keadaan

modal kerja tahun 1978 jauh lebih baik dibandingkan dengan

modal kerja akhir tahun 1977. Modal kerja tahun 1977 mengalami

defisit Rp. 500.000,- sedangkan dalam akhir tahun 1978 modal

kerjanya sebesar Rp. 2.750.000,-.

3) Konsep fungsionil

Konsep ini menitik beratkan fungsi dari dana yang dimiliki dalam

rangka menghasilkan pendapatan (laba) dari usaha pokok

perusahaan. Pada dasarnya dana-dana yang dimiliki oleh suatu

perusahaan seluruhnya akan digunakan untuk menghasilkan laba

sesuai dengan usaha pokok perusahaan, tetapi tidak semua dana

digunakan untuk menghasilkan laba periode saat ini (current

income) ada sebagaian dana yang akan digunakan untuk

memperoleh atau menghasilkan laba dimasa yang akan datang.

Misalnya : Bangunan, mesin-mesin, pabrik, alat-alat kantor dan

Dari aktiva tetap tersebut yang menjadi bagian dari modal kerja

tahun ini adalah sebesar penyusutan (depresiasi) aktiva-aktiva

tersebut untuk tahun ini. Aktiva lancar sebagian besar merupakan

unsur modal kerja, walaupun tidak seluruhnya, ada sebagian aktiva

lancar yang bukan merupakan modal kerja : misalnya dalam

piutang tersebut terdiri dari dua unsur, yaitu harga pokok barang

yang dijual dan laba penjualan barang tersebut. Harga pokok dari

barang yang dijual tersebut merupakan unsur modal kerja,

sedangkan keuntungannya bukan merupakan unsur modal kerja,

tetapi merupakan modal kerja yang potensial.

3. Unsur Modal Kerja

Lukman (2000:144) menjelaskan bahwa unsur modal kerja

menurut konsep kualitatif dan kuantitatif terdiri dari aktiva lancar dan

hutang lancar.

1) Aktiva lancar

Ikatan Akuntan Indonesia (IAI) dalam Standar Akuntansi

Keuangan (SAK no.9 Penyajian Aktiva lancar dan kewajiban

jangka pendek 2004:par 19) menyatakan bahwa : “dalam praktek

yang di klasifikasikan sebagai aktivitas lancar adalah aktiva yang

diharapkan dapat direalisasikan dalam waktu satu tahun dapat

dalam siklus operasional perusahaan.” Dari pernyataan tersebut

maka dapat disimpulkan bahwa aktiva lancar yang dimaksud

a) Kas dan Bank

b) Surat-surat berharga yang mudah dijual dan tidak dimaksudkan

untuk ditahan

c) Deposito jangka panjang

d) Wesel tagih yang akan jatuh tempo

e) Piutang

f) Pembayaran uang muka untuk pembelian aktiva lancar

g) Pembayaran uang muka untuk pembelian aktiva lancar

h) Biaya dibayar dimuka.

2) Hutang lancar

Hutang lancar merupakan jangka pendek perusahaan kepada pihak

lain yang harus dipatuhi dalam jangka waktu yang normal

umumnya 1 tahun. Yang termasuk kewajiban jangka pendek

meliputi :

a) Pinjaman bank dan pinjaman lainnya

b) Bagian kewajiban jangka panjang yang akan jatuh tempo dalam

waktu 1 tahun sejak tanggal neraca

c) Hutang usaha dan biaya yang masih harus dibayar

d) Uang muka penjualan

e) Hutang pembelian aktiva tetap dan hutang lain-lainnya yang

harus diselesaikan dalam waktu 1 bulan

f) Penyisihan kewajiban pajak-pajak

C. Prosedur Pemberian Kredit

4. Fungsi dan Tujuan Pemberian Kredit

Menurut Warman (2000:169) bahwa fungsi kredit adalah :

1) Kredit dapat meningkatkan efisiensi penggunaan uang atau modal dengan meningkatkan produktivitas perusahaan.

2) Kredit meningkatkan efisiensi penggunaan barang karena kredit dapat membantu proses produksi dari bahan mentah menjadi barang jadi dan sekaligus membantu proses pemindahan barang dari produsen kepada konsumen dalam proses marketing, kredit ikut memperlancar arus barang.

3) Kredit dapat meningkatkan arus peredaran lalu lintas uang misalnya melalui penggunaan cek, giro, promes dan kartu yang diterbitkan oleh bank.

4) Kredit dapat menjadi alat stabilitas moneter yang dilakukan melalui kredit misalnya dengan politik dikonto oleh bank sentral. Walaupun bersifat tidak langsung, bank sentral dengan cara menaikan suku bunga pada inflasi dan menurunkannya pada saat deflasi maka uang yang beredar diharapkan menjadi stabil.

5) Kredit dapat berfungsi sebagai jembatan untuk meningkatkan pendapatan suatu negara.

6) Kredit dsapat menciptakan daya beli baru bagi para debitur meskipun debitur-debitur tidak memiliki uang tunai dalam saldo neracanya. Tentu saja kebijakan uang murah (easy money) policy) waktunya tidak tepat, bukan situasi moneter yang strabil yang dapat diraih, namun meningkatnya harga-harga umum dalam kadar kian berbahaya yang akan terjadi.

Sedangkan menurut Hasibuan (2005:88) bahwa fungsi kredit bagi

masyarakat adalah:

1) Menjadi motovator dan dinamisator peningkatan kegiatan perdagangan dan perekonomian.

2) Memperluas kerja bagi masyarakat 3) memperlancar arus uang dan barang. 4) Maningkatkan hubungan internasional. 5) Maningkatkan produktivitas dana yang ada. 6) Meningkatan data guna barang.

7) Maningkatkan kegairahan berusahan masyarakat. 8) Memperlancar modal perusahaan.

10) Mengubah cara berpikir/bertindak mesyarakat untuk lebih ekonomis.

Sedangkan tujuan penyaluran kredit, antara lain untuk :

1) Memperoleh pendapatan bank dari buanga kredit.

2) Memanfaatkan dan memproduktifkan dana-dana yang ada. 3) Memanfaatkan kegiatan operasional bank.

4) Memenuhi permintaan kredit dari masyarakat. 5) Memperlancar arus lalu lintas pembayaran. 6) Menambah modal kerja perusahaan.

7) Meningkatkan pendapatan dan kesejahteraan masyarakat.

5. Prosedur Pemberian Kredit

Prosedur pemberian kredit yang secara umum berlakku di bank yaitu :

1) Permohonan Kredit

Proses penyaluran kredit dimulai dari masuknya permohonan

kredit ke bank, yanng biasanya berawal dari hasil perbincangan

calon debitur dengan pihak bank atau melalui pengajuan tertulis.

Kenyataannya pengajuan tertulis baru dilakukan setelah didahului

oleh pembicaraan secara lisan. Pengejuan tertulis. Kenyataan

pengajuan tertulis baru dilakukan setelah didahului oleh

pembicaraan secara lisan. Pengajuan tertulis berisikan infoemasi

perubahan yang diberikan kepada bank. Pengajuan tertulis ini

disebut dengan proposal kredit.

Begitu permohonan diterima lisan mauoun tulisan bank mulai

bekerja lewat investigasi awal mereka mulai mencari tahu

mengenai di calon debitur keberbagai sumber. Apabila segalanya

tetapi, bila sebaliknya maka dengan cepat bank akan menilak

permohonan kredit.

2) Pengumpulan Data Usaha dan Peninjauan Jaminan

Jika bank menilai bahwa permohonan kredit layak diperoleh lebih

lanjut, bank akan menelpon permohonan kredit untuk membuat

perjanjian pertemuan. Pada saat kunjungan ini, bank berusaha

mengenal bisnis calon debitur sejelas-jelasnya. Calon debitur harus

memberikan dukungan penuh kepada officer bank yang melakukan

kunjungan. Dukungan juga dapat diberikan pada peninjauan

jaminan. Calon debitur harus memberikan keterangan yang jelas

mengenai jaminan yang akan diberikan kepada bank. Misalnya

kalau jaminan yang akan diberikan adalah tanah kosong, maka

calon debitur harus menunjukan betas-batas tanah dengan jelas.

Bila jaminannya adalah mobil harus menunjukan nomor mesin atau

rangka yang jelas, dan sebagainya. Penilaian jaminan pada

umumnya,dilakukan oleh karyawan bank (kecuali ditentukan lain

oleh peraturan yang mengahruskan bank memanfaatkan jasa

penilaian independen. Walaupun demikian tentu saja calon debitur

boleh meminta jasa penilai luar bank untuk menilai jaminannya.

Hasilnya dapat diberikan sebagai pembanding.

3) Analisis Kredit

Menurut Abdullah (2005:92), dalam dunia perbankan analisis

a) Character (Watak)

Account Office (AO) harus mencari tahu sifat-sifat dari calon

debitur. Hal ini terutama berhubungan dengan kemampuan

debitur untuk melakukan kewajiban-kewajibannya. Bank ingin

selalu kredit yang diberikan dapat kembali (dilunasi) pada

waktunya. Untuk itu bank akan selalu berusaha memberikan

kredit hanya kepada debitur yang memiliki komitmen yang

tinggi terhadap persetujuan yang dibuat. Analisis ini lebih

cenderung merupakan analisis kualitatif yang tidak bisa terbaca

dengan angka-angka yang disajikan, tanpa itikad yang baik dari

debitur, lebih baik kredit tidak diberikan.

b) Capacity (Kapasitas)

Pada analisis ini bank berusaha mengetahui kemampuan

managemen mengoperasikan perusahaan sehingga dapat

memenuhi segala kewajibannya terhadap bank secara rutin dan

pada saat jatuh tempo. Kapasitas ini menunjukan kemampuan

ril dari perusahaan untuk merealisasikan rencana yanng telah

dibuatnya. Sebagian aspek ini dapat dibaca dari laporan

keuangan yang disediakan perusahaan, seperti kondisi

liquiditas (kemampuan perusahaan untuk memenuhi kewajiban

jangka pemdek maupun solvabilitas atau kewajiban jangka

panjang yang jatuh tempo), rentabilitas (kemampuan

aspek keuangan lainnya yang merupakan repleksi kemampuan

manajemen. Disamping angka-angka aspek kapasitas ini jiga

harus dianalisis secara kualitatif, yaitu kemampuan manajemen

meliputi umur, pengalaman dibidangnya dan pendidikan.

Untuk mengukur kemampuan ini maka sering kali Acoount

Officer meminta daftar riwayat hidup dari calon debitur atau

manajemennya apabila calon debitur adalah perusahaan.

c) Capital (Modal)

Analisis aspek kepital ini meliputi struktur modal disetor,

cadangan–cadangan dan laba yang ditahan dalam struktur

perusahaan. Besarnya modal sendiri ini menunjukan suatu

tingkat resiko yang dipikul oleh dibitur dalam pembiayaan

suatu proyek.

d) Condition (Kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap variabel

makro yang melingkupi perusahaan baik regional, nasional,

maupun internasional. Variabel yang diperhatikan terutama

adalah variabel ekonomi (walaupun tidak terlepas bank juga

perlu memperhatikan variabel lain seperti kondisi politik,

perundang-undangan dan lain-lain).

e) Colleteral (Jaminan)

Penilaian ini meliputi penilaian terhadap jaminan yang

bank, penilaian tersebut meliputi kecenderungan nilai jaminan

dimasa depan dan tingkat kemudahan mengkonversikannya

menjadi uang tunai (marketability).

D. Hubungan Analisa Rasio Laporan Keuangan Dengan Pemberian Kredit

Dengan memperhatikan pembahasan sebelumnya maka sudah dapat

diketahui hubungan yang terjadi antara analisa rasio laporan keuangan dengan

pemberian kredit. Hubungan ini merupakan korelasi yang erat dan sulit untuk

dipisahkan karena berbagai aspek yaitu antara lain meliputi segi keahlian dan

kemampuan pimpinan perusahaan dalam mengelola perusahaan, rencana

penggunaan kredit yang diminta serta rencana pembayaran kembali kredit

tersebu.

Sehubungan dengan penilaian terhadap keahlian dan kemampuan

pimpinan perusahaan dalam mengelola perusahaannya, pihak bank harus

benar – benar memperhatikan aspek – aspek likuiditas, rentabilitas, aktivitas

dan stabilitas dari perusahaan tersebut. Hal ini dapat diketahui apabila kita

melakukan penilaian terhadap laporan keuangan yang disajikan perusahaan

dengan teliti. Manajemen harus dapat menilai tingkat likuiditas perusahaan

debitur untuk melihat apakah calon nasabah atau nasabah mampu melunasi

kredit pada waktu yang ditentukan. Manajemen harus dapat mengevaluasi

aktivitas perusahaan debitur atau calon debitur untuk melihat apakah dengan

kredit yang diberikan nasabah mampu meningkatkan aktivitas dengan lebih

efisien. Hal tersebut sangat penting karena peningkatan usahayang tidak

kreditnya dan manajemen juga harus dapat memastikan rentabilitas

perusahaan debitur atau calon debitur untuk mengetahui apakah usaha yang

dibiayai mampu menghasilkan laba, karena laba merupakan sumber pelunasan

yang sangat penting.

Dari uraian diatas dapat disimpulkan bahwa analisa rasio laporan

keuangan sangat bermanfaat dalam rangka menetapkan keputusan pemberian

kredit. Dengan kata lain dapat dikatakan bahwa tanpa melakukan

penganalisaan terhadap laporan keuangan nasabah atau calon nasabah bank

akan mengalami kesulitan untuk memutuskan menyetujui atau menolak

permohonan kredit yang diajukan calon debitur dan jika memberikan atau

menolak permohonan kredit tanpa adanya analisa rasio laporan keuangan akan

dapat mengakibatkan kerugian bagi perusahaan dari segi resiko dan dari segi

jumlah kredit yang disalurkan kepada masyarakat.

E. Kerangka Konseptual

Berdasarkan judul skripsi yang dibawakan oleh penulis yaitu analisa

rasio laporan keuangan dalam pemberian kredit pada nasabah PT. Bank ICB

Bumiputera, Tbk. Cabang Medan, maka berikut ini adalah kerangka

konseptual yang menggambarkan hubungan dan keterkaitan antara analisa

Gambar I.1 : Kerangka Konseptual

PT. Bank ICB Bumiputera,Tbk Cabang Medan, menjalankan fungsi

sebagai penghimpun dana dari masyarakat dan menyalurkan dana kepada

pihak yang membutuhkan dalam bentuk kredit. Dari pihak yang mengajukan

kredit/pinjaman tersebut, diwajibkan untuk menyerahkan laporan

keuangannya untuk dilakukan analisa oleh petugas bank. Jika hasil analisa

laporan keuangan calon debitur menunjukkan hasil yang baik dan layak untuk

diberikan kredit, maka bank akan memberikan kredit/pinjaman. namun jika

hasil analisa laporan keuangan calon debitur menunjukkan hasil yang tidak

baik, maka bank akan memutuskan tidak akan memberikan kredit kepada

calon nasabah. Analisa ini dilakukan oleh bank untuk memastikan bank dapat

memperoleh laba dari pendapatan bunga dan mengurangi atau menghindari

terjadinya kredit macet (Non Performing Loan) yang menyebabkan bank akan A. Masyarakat

Pemilik dan Penyimpan Dana

B. Bank menjalankan fungsi mediator untuk Mengumpulkan & Menyalurkan Dana dari dan kepada Masyarakat F. Keputusan Kredit E. Analisa Laporan Keuangan Nasabah D. Laporan

Keuangan Debitur / Calon Debitur

C. Calon Debitur dan Debitur

Small-Medium Enterprise. (SME)

mengalami kerugian dan untuk menjaga kredibilitas bank agar selalu menjadi

BAB III

METODE PENELITIAN

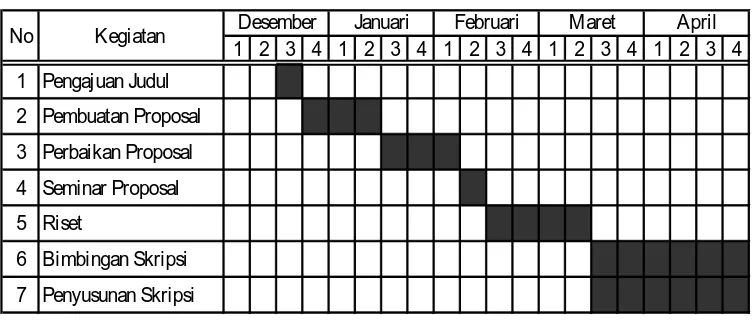

A. Jadwal dan Lokasi Penelitian 1. Jadwal Penelitian

Waktu penelitian dilaksanakan pada bulan Januari 2010 sampai dengan

[image:43.595.131.507.343.504.2]Mei 2010. Dapat dilihat pada tabel berikut :

Tabel 3.1

Rencana Waktu Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan Judul

2 Pembuatan Proposal 3 Perbaikan Proposal 4 Seminar Proposal 5 Riset

6 Bimbingan Skripsi 7 Penyusunan Skripsi

April Januari Februari

No Kegiatan Desember Maret

2. Lokasi Penelitian

Penelitian dilakukan di PT. Bank ICB Bumiputera, Tbk Cabang Medan

yang berlokasi di Jl. M. T. Haryono No. A-1 East Tower Uniland Plaza

Medan.

B. Jenis Data

Data sekunder merupakan data yang sudah di olah yang bersumber dari

sekunder yang digunakan adalah laporan keuangan debitur antara lain neraca

dan laporan laba-rugi dua tahun terakhir.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1. Wawancara yaitu melakukan tanya jawab kepada pihak-pihak yang

berkompeten di dalam perusahaan megenai masalah yang terkait yang

dijadikan segagai objek peneliti.

2. Dokumentasi yaitu penelitian yang dilakukan dengan cara pengumpulan

data yang dibutuhkan dari dokumen yang ada di perusahaan yang

bersangkutan.

3. Observasi yaitu teknik pengumpulan data dengan melakukan secara

langsung ke perusahaan untuk memperoleh gambaran mengenai objek

yang diteliti.

D. Teknik Analisa Data

Dalam penelitian ini penulis menggunakan tehnik analisis diskriptif

yaitu dengan mengumpulkan, menelaah, memaparkan data-data sehingga

diperoleh suatu kesimpulan yang bisa menjawab anggapan bahwa dengan

membandingkan data-data yang diperoleh dari lapangan dengan landasan

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

1. Sejarah Singkat Perusahaan

Bank Bumiputera didirikan pada tahun 1989 sebagai perusahaan

yang dimiliki sepenuhnya oleh AJB Bumiputera 1912, kemudian tumbuh

menjadi bank yang mempunyai kinerja dan reputasi yang sehat menjadi

bank public sejak bulan Juli 2002.

PT. Bank Bumiputera Tbk didirikan berdasarkan akta No. 49

tanggal 31 Juli 1989 yang di buat dihadapan notaris Sri Rahayu, SH di

Jakarta. Anggaran Dasar Bank telah disahkan oleh Menteri Kehakiman

Republik Indonesia melalui Surat Keputusannya No. C-2.7223.HT.01.01

tahun 1989 serta diumumkan dalam Berita Nrgara Republik Indonesia No.

75 tanggal 19 September 1989, Tambahan No. 1917.

Sesuai dengan pasal 3 Anggaran dasar, ruang lingkup kegiatan

bank adalah melakukan usaha di bidang perbankan. Seperti kebanyakan

lainnya, Bank Bumiputera,Tbk mengandalkan penyaluran kredit ke sector

korporasi yang pada tahun 1997 mencapai lebih dari 90% dari total

portofolio kredit senilai Rp.600 miliar lebih.

Bank Bumuputa,Tbk mulai operasi secara komersial pada tanggal

4 Januari 1990 sesuai dengan Surat Keputusan Bank Indonesia No.

30/146/KEP/DIR tanggak 5 Desember 1997, status bank meningkat

Anggaran Dasar Bank telah mengalami beberapa kali perubahan,

yang terakhir dengan akta no. 40 tanggal 11 April 2001 yang dibuat

dihadapan notaries Poerbaningsih Adi Warsito, SH antara lain mengenai

peningkatan modal dasar Bank menjadi Rp. 500 miliar yang terdiri dari 5

miliar saham dengan nilai nominal Rp. 100 per saham, penyesuaian

Anggaran Dasar Bank dengan Undang-undang No. 1 tahun 1995 tentang

Perseroan Terbatas dan Undana-undang No. 8 tahun 1995 tentanngPasar

Modal, Keputusan Ketua Bapepam No. Kep-13/PM/1997 tanggal 30 April

1997 dan Undang-undang No. 10 Tahun 1998 tentang Perbankan.

Perubahan Anggaran Dasar ini telah disetujui oleh Menteri Kehakiman

dan Hak Asasi Manusia dalam Surat KAputusan No.

C-00142.HT.01.04/2001 tanggal 17 April 2001.

PT. Bank Bumiputera, Tbk. mengalami perubahan nama menjadi

PT. Bank ICB Bumiputera yang disahkan oleh Gubernur Bank Indonesia

melalui Surat Keputusan No.11/45/KEP.BI.2009 tanggal 11 September

2009 tentang Perubahan Izin Usaha Atas Nama PT. Bank Bumiputera,

Tbk. menjadi izin usaha atas nama PT. Bank ICB Bumiputera, Tbk dengan

saham mayoritas kepada ICB Financial Group Holding AG dimana

sebelumnya telah melalui Rapat Umum Pemegang Saham Tahunan

tanggal 16 April 2009 yang dituangkan di dalam akta notaris DR. A.

Partomuan Pohan, SH. L.LM No.7 Tanggal 17 April 2009 yang sudah

disahkan oleh Departemen Hukum dan HAM RI No.AHU

Kantor pusat bank beralamat di Wisma Bumiputera Jl. Sudirman

Kav.75 Jakarta. Bank Bumiputera memiliki 46 kantor dibawah kantor

cabang yang seluruhnya berlokasi di Indonesia.

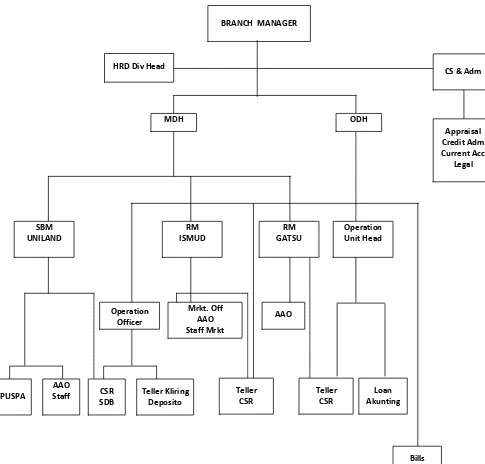

2. Struktur Organisasi

Oragnisasi adalah sekelompok orang yang bekerja untuk mencapai

suatu tujuan tertentu, sehinngga struktur organisasi itu merupakan suatu

gambaran secara skematis tentang hubungan-hubungan kerjasama dari

orang-orang yang terdapat di dalam organisasi untuk mencapai tujuan

organisasi tersebut.

Struktur organisasi disusun sesuai dengan luas perusahaan,

kegiatan perusahaan, jenis perusahaan dan factor-faktor lain yang

mempengaruhi perusahaan sehingga memberikan gambaran yang

menyeluruh mengenai pembagian kerja, bidang pekerjaan serta

menetapkan hubungan kerja antar bagian-bagian yang ada.

Adapun struktur organisasi yang terdapat di Bank Bumiputera,Tbk

Gambar IV.1 Struktur Organisasi PT. Bank ICB Bumiputera, Tbk Cabang Medan

Sumber : PT. Bank ICB Bumiputera, Tbk Cabang Medan, 2010.

PUSPA

AAO

Staff CSR SDB Teller Kliring Deposito Teller CSR Teller CSR Loan Akunting Bills GA BRANCH MANAGER

HRD Div Head

MDH SBM UNILAND RM ISMUD RM GATSU Operation Unit Head

CS & Adm

3. Tugas dan Wewenang

Uraian tugasnya adalah sebagai berikut;

a. Kepala Cabang (Branch Manager

1) Pengembangan bisnis cabang

2) Perencanaan dan penyusunan kebijakan

3) Pengawasan dan persetujuan transaksi bisnis cabang

b. HRD Unit

Membantu kepala cabang dalam pengelolaan kegiatan usaha bank

khususnya mengenai tugas-tugas yang dilaksanakan di

unit-unit/seksi-seksi yang ada menurut struktur organisasi serta tanggung jawab dan

wewenang maisng-masing unit.

c. Retail Servise 1) Teller

a) Menerima, setoran tunai untuk rekening tabungan, giro dan

deposito dan anggaran kredit.

b) Menerima setoran tunai untuk pembayaran pajak, rekening

listrik / telp dan kiriman uang.

c) Menerima setoran tunai lainnya, baik administrasi maupun

payment point.

d) Melakukan pembayaran tunai kepada nasabah tabungan, giro

dan deposito.

2) Customer Service

nasabah / calon nasabah.

b) Memberi informasi tentang rekening (saldo, transaksi dan

lain-lain).

c) Melayani pembukaan rekening baru (tabungan deposito dan

giro)

d) Melayani konfirmasi saldo dari cabang lain.

e) Melayani pencairan deposito dan penutupan rekening, tabungan

/ giro.

f) Melayani penggantian buku tabungan percetakan buku

tabungan baru.

g) Melayani komplain (keluhan) mengenai tabungan, deposito

giro dan transaksi uang.

h) Melayani amplikasi ATM.

i) Melayani pelayanan / informasi lainnya kepada nasabah.

d. Loan Akunting

1) Melakukan pembukuan transaksi harian.

2) Menangani transaksi pajak dan pelaporan pajak.

3) Menangani laporan bulanan Bank ke Bank Indonesia.

e. Loan Service

1) Menerima permohonan kredit.

2) Melakukan wawancara calon debitur.

3) Melakukan peninjauan untuk melakukan kelayakan calon debitur.

5) Menyampaikan hasil keputusan kepada calon-calon debitur.

6) Menyusun perjanjian kredit dan melaksanakan akan kredit.

7) Melayani dan menyelesaikan klaim debitu.

8) Melayani administrasi pelunasan kredit dan penyerahan dokumen

pokok.

9) Melayani dan memproses permohonan jadwal ulang pinjaman.

4. Visi dan Misi

a. Visi Bank ICB Bumiputera,Tbk

1) Fokus pada penyediaan layanan keuangan kepada individual

dunia usaha dengan costomer base yang besar.

2) Menyediakan produk dan layanan perbankan, produksi dan

investasi sesuai dengan tahapan kehidupan individu atau keluarga.

3) Mudah dijangkau baik melalui perluasan jaringan distribusi

maupun dengan perantara teknologi informasi yang tepat guna.

4) Didukung dengan sumber daya manusia yang kompeten dan

berdedikasi tinggi.

b. Misi Bank ICB Bumiputera, Tbk

PT. Bank ICB Bumiputera, Tbk menjadi perusahaan jasa

keuangan yang berorientasi kepada nasabah yang menawarkan

barang jasa maupun produk perbankan yang bersahabat, dikemas

secara menarik dan disampaikan melalui layanan dikantor cabang,

memelihara hubungan dengan nasabah melalui customer realtionship

program yang bertujuan menjadikan Bank ICB Bumiputera, Tbk

sebagai Bank sahabat keluarga Mitra Cerdas Ceria.

B. Analisa Hasil Penelitian 1. Kriteria Pemberian Kredit

Pemberian kredit kepada nasabah, bank harus melakukan penilaian

yang ketat dengan cara menetapkan syarat – syarat tertentu bagi nasabah

yang bersangkutan. Adapun syarat – syarat yang digunakan oleh PT. Bank

ICB Bumiputera, Tbk Cabang Medan dalam memutuskkan dapat atau

tidaknya suatu permohonan kredit untuk dipertimbangkan adalah sebagai

berikut :

a. Pemohon harus memiliki usaha yang memenuhi kriteria yang layak

dibiayai atau mendapatkan kredit

b. Mempunyai izin usaha dari instansi yang berwenang

c. Harus ada jaminan yang mampu untuk menjamin kredit, dan sekaligus

menyerahkan laporan keuangan tahun terakhir dari sebelum tahun

pinjaman.

d. Belum pernah merugikan bank, baik moral maupun material

e. Pemohon tidak sedang menikmati kredit dari bank lain yang

Dalam penyaluran kredit perlu untuk memahami secara tepat dari pejabat

kredit lini yang menyangkut kebijakan, sifat dan prinsip – prinsip dasar

pemberian kredit yaitu :

a. Umum, artinya kredit dapat diberikan kepada siapa saja dalam arti

tidak dibatasi dalam sektor ekonomi tertentu, sepanjang calon nasabah

yang bersangkutan telah memenuhi segala ketentuan dan persyaratan

yang telah ditetapkan.

b. Individual, artinya pemberian kredit dilakukan dengan pendekatan

secara individual dan kasus per kasus, bukan berbentuk paket

c. Selektif, artinya pemberian pinjaman dilaksanakan secara selektif

kepada nasabah yang usahanya dinilai layak dan putusan kredit harus

sesuai dengan pertimbangan teknis. Usaha yang mempunyai prospek

bagus dan tidak bertentangan dengan perundang – undangan, moral

agama dan adat istiadat masyarakat dan tidak merusak lingkungan

d. Bisnis, artinya keputusan akhir atas suatu permohonan kredit

ditentukan oleh PT. Bank ICB Bumiputera, Tbk Cabang Medan sesuai

dengan pertimbangan yang dilakukan oleh bank.

2. Prosedur Pemberian Kredit

Pemberian kredit meliputi proses sejak pengajuan permohonan oleh

nasabah sampai dengan pengawasan dan pengarahan atas jalannya

pinjaman. Sebelum memutuskan untuk menyetujui atau menolak

yang harus dilalui terlebih dahulu dan hal ini juga perlu diketahui oleh

nasabah, yaitu :

a. Nasabah diwajibkan mengisi formulir surat permohonan meminjam

uang dan lampiran yang menyertainya untuk diteruskan ke manajer

kredit

b. Jika permohonan disetujui oleh Kepala Cabang maka diadakan

penelitian ke lapangan (on the spot) oleh pihak surveyor untuk melihat

jaminan. Hal – hal yang diteliti dalam hal ini adalah ;

1) Aspek Kredit

2) Lokasi dan lingkungan usaha

3) Keadaan fisik

4) Kegiatan usaha

5) Konfirmasi dengan pihak ketiga

Bersamaan dengan itu pihak bank juga mengadakan penganalisaan

terhadap laporan keuangan nasabah berdasarkan keterangan

permohonan nasabah.

c. Setelah penelitian ke lapangan maka surveyor membuat laporan hasil

pemeriksaan dilapangan yang meliputi prospek usaha yaitu, aspke

produksi, pemasaran, manajemen, keuangan dan aspek sosial ekonomi.

d. Penilaian agunan yang meliputi persyaratan agunan (ditinjau dari

syarat ekonomis dan yuridis) dan pemeriksaan agunan sesuai dengan

e. Setelah pengisian berkas – berkas yang berkaitan dengan pemeriksaan

ditempat usaha dan agunan calon nasabah diselesaikan, selanjutnya

surveyor segera menentukan pengisian lembar usulan yang

menyangkut tipe dan struktur kredit yang meliputi hal – hal :

1) Analisa rasio

2) Besarnya kredit yang diusulkan

3) Jangka waktu dan pola angsuran

4) Bentuk kredit dan suku bunga

f. Selanjutnya hasil analisa surveyor diberikan kepada Kepala Cabang

untuk diproses lebih lanjut dan diputus sesuai dengan kewenangan

plafonnya masing – masing.

g. Untuk kredit yang disetujui segera dibuat pengikat agunan di hadapan

notaris yang berisikan pengakuan hutang kepada bank dan memberi

hak kepada bank untuk memasang hypotek atas jaminan apabila

nasabah tidak sanggup membayar kembali kreditnya, dengan

pengikatan agunan akte bank memiliki hak preferensi atas jaminan.

h. Setelah mendapatkan putusan maka kredit dapat direalisasikan dan

serentak dengan itu nasabah harus menyelesaikan dokumen – dokumen

yang harus diisi dan ditanda tangani antara lain :

1) formulir permohonan kredit, kwitansi penerimaan pinjaman dan

sejumlah uang

2) Surat Perjanjian

4) Surat kuasa, surat pernyataan, surat rekomendasi

i. Untuk pengamanan atas barang jaminan dibuat surat pemberitahuan

agunan kepada instansi yang berwenang, misalnya :

1) Untuk barang bergerak seperti kenderaan diberitahukan kepada

pihak kepolisian

2) Untuk barang tidak bergerak seperti tanah, diberitahukan kepada

kantor agraria.

j. Untuk menjaga hal – hal yang tidak diinginkan dengan jiwa nasabah,

maka nasabah ditutup dengan asuransi jiwa

k. Kemudian untuk mengetahui perkembangan perusahaan debitur, maka

melakukan kunjungan sebagai tindakan pengawasan atas usaha debitur

3. Laporan Keuangan

Sebagaimana telah dijelaskan pada bab terdahulu bahwa laporan

keuangan yang disusun dan disajikan oleh suatu perusahaan, pada

dasarnya adalah merupakan alat komunikasi bagi pihak-pihak yang

berkepentingan dengan perusahaan tersebut.dalam hal permohonan atau

pemberian kredit, bank sebagai kreditur adalah merupakan pihak yang

berkepentingan dengan perusahaan (pemohon) sebagai debitur.

Sebelum menyetujui pemberian kredit kepada debitur tersebut, pihak

bank harus terlebih dahulu meminta laporan keuangan debitur untuk

dianalisa dan bagi lembaga keuangan seperti bank, kemampuan dalam

penting sebelum memutuskan untuk menyetujui atau menolak

permohonan kredit yang diajukan oleh nasabahnya.

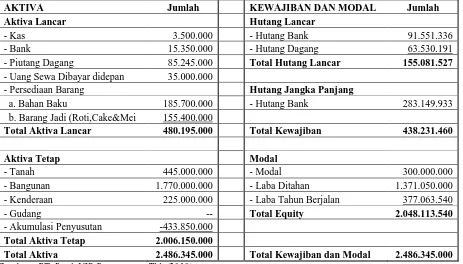

PT. Bank ICB Bumiputera, Tbk meminta untuk kepada debitur SME

untuk memberikan laporan keuangannya kepada bank. Berikut adalah

laporan keuangan yang disajikan oleh salah satu deb