commit to user

PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL WAT

TAMWIL

DENGAN CARA BANTUAN MODAL DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS DI BMT

HARAPAN KITA BANTUL)

Penulisan Hukum

(Skripsi)

Disusun dan Diajukan untuk Melengkapi Sebagian Persyaratan guna

Memperoleh Derajat Sarjana S1 dalam Ilmu Hukum pada Fakultas Hukum

Universitas Sebelas Maret Surakarta

Oleh :

Meutika Azizah

NIM.E0006173

FAKULTAS HUKUM

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

commit to user

iii

PERSETUJUAN PEMBIMBING

Penulisan Hukum (Skripsi)

PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL WAT

TAMWIL

DENGAN CARA BANTUAN MODAL DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS DI BMT

HARAPAN KITA BANTUL)

Oleh

Meutika Azizah

NIM.E0006173

Disetujui untuk dipertahankan di hadapan Dewan Penguji Penulisan Hukum

(Skripsi) Fakultas Hukum Universitas Sebelas Maret Surakarta

Surakarta, Oktober 2010

Pembimbing I

Pembimbing II

Agus Rianto,SH.,M.Hum

Zeny Lutfiyah, S.Ag.,M.Ag

commit to user

iv

PENGESAHAN PENGUJI

Penulisan Hukum (Skripsi)

PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL WAT

TAMWIL

DENGAN CARA BANTUAN MODAL DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS DI BMT

HARAPAN KITA BANTUL)

Oleh

Meutika Azizah

NIM.E0006173

Telah diterima dan dipertahankan di hadapan

Dewan Penguji Penulisan Hukum (Skripsi)

Fakultas Hukum Universitas Sebelas Maret Surakarta

Pada :

Hari

: Jum’at

Tanggal

: 29 Oktober 2010

DEWAN PENGUJI

1. Mohammad Adnan S.H.,M.Hum.

: ...

NIP.

195407121984031002

Ketua

2. Agus Rianto,SH.,M.Hum

: ...

NIP. 196108131989031002

Sekretaris

3. Zeny Lutfiyah, S.Ag.,M.Ag

: ...

NIP. 197210112005012001

Anggota

Mengetahui

Dekan,

commit to user

v

PERNYATAAN

Nama

: Meutika Azizah

NIM

: E0006173

Menyatakan dengan sesungguhnya bahwa penulisan hukum (skripsi) berjudul

PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL WAT

TAMWIL

DENGAN CARA BANTUAN MODAL DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS DI BMT

HARAPAN KITA BANTUL)

adalah betul-betul karya sendiri. Hal-hal yang bukan

karya saya dalam penulisan hukum (skripsi) ini diberi tanda

citasi

dan ditunjukkan

dalam daftar pustaka. Apabila di kemudian hari terbukti pernyataan saya tidak benar,

maka saya bersedia menerima sanksi akademik berupa pencabutan penulisan hukum

(skripsi) dan gelar yang saya peroleh dari penulisan hukum (skripsi) ini.

Surakarta, Oktober 2010

yang membuat pernyataan

commit to user

vi

ABSTRAK

Meutika Azizah, E.0006173.2010. PENERAPAN FUNGSI SOSIAL (

CHARITY

)

PADA

BAITUL MAAL WAT TAMWIL

DENGAN CARA BANTUAN MODAL

DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI

KASUS DI BMT HARAPAN KITA BANTUL). Fakultas Hukum Universitas

Sebelas Maret Surakarta.

Penelitian ini bertujuan untuk mengetahui bagaimanakah pelaksanaan sistem

Al-qardhul hasan pada BMT Harapan Kita Bantul.

Penelitian ini merupakan penelitian hukum empiris atau sosiologis yang bersifat

deskriptif. Sumber data penelitian yang digunakan meliputi bahan hukum primer dan

bahan hukum sekunder. Teknik pengumpulan data yang digunakan yaitu wawancara

dan studi kepustakaan. Dalam penelitian ini, penulis menggunakan teknik analisis

kualitatif dengan interaktif model yaitu komponen reduksi data dan penyajian data

dilakukan bersama dengan pengumpulan data, kemudian diolah dan dianalisis untuk

menjawab permasalahan yang diteliti. Tahap terakhir adalah menarik kesimpulan dari

sumber penelitian yang diolah, sehingga pada akhirnya dapat diketahui mengenai

keistimewaan dan keutamaan dalam pelaksanaan sistem Al-qardhul Hasan pada BMT

Harapan Kita Bantul

Hasil penelitian menunjukkan bahwa penerapan sistem

Al-qardhul hasan

memiliki fungsi sosial yang dapat menolong dan meningkatkan derajat orang-orang

yang tidak mampu. Jika suatu BMT memiliki Baitul Maal yang kuat maka penerapan

Al-qardhul hasan dapat dilaksanakan dengan baik. Ini adalah bentuk kepedulian

BMT terutama BMT Harapan Kita terhadap lingkungan masyarakat sekitar.

Pelaksanaan sistem Al-qardhul hasan ini dapat dirasakan oleh orang-orang yang tidak

mampu tetapi mempunyai profesi, iktikad baik untuk usaha dan dapat dipercaya.

commit to user

vii

ABSTRAK

Meutika Azizah, E.0006173.2010. APPLICATION OF SOCIAL FUNCTION

(CHARITY) BAITUL MAAL WAT TAMWIL ON WAY TO CAPITAL

ASSITANCE SYSTEM AL-QARDHUL HASAN (BENEVOLENT LOAN)

(CASE STUDY IN BMT HARAPAN KITA BANTUL). Faculty of Law Sebelas

Maret University Surakarta.

This study aims to determine how the implementation of system Al-Qardhul

Hasan at BMT Harapan Kita Bantul.

This study is an empirical or sociological law which is descriptive. Sources of

research include primary legal materials and secondary legal material. Collection

techniques of research sources used are interviews and literature study. In this study,

the authors use qualitative analysis techniques with interactive components of the

model: data reduction and presentation of data is done in conjunction with data

collection, then processed and analyzed to answer the problem under study. The last

step is to draw conclusions from research sources are processed, which in turn can be

known about privilege and primacy in the implementation of the system Al-Qardhul

Hasan.

The result showed that application of Al-qardhul hasan have a social function

that can help and improve the degree of people who can not afford if BMT have a

strong Baitul Maal, the application of Al-Qardhul hasan can be performed well. This

is especially a concern BMT Harapan Kita on the environment surronding

communities. Implementation of the system Al-Qardhul hasan can be felt by people

who can not afford but have a profession, in a good faith for the bussiness and can be

trusted.

commit to user

viii

KATA PENGANTAR

Segala puji syukur Penulis panjatkan atas kehadirat Allah SWT, atas

rahmat-NYA sehingga Penulis dapat menyusun dan menyelesaikan Penulisan Hukum yang

berjudul “ PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL

WAT TAMWIL

DENGAN CARA BANTUAN MODAL DENGAN SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS DI BMT

HARAPAN KITA BANTUL)”. Shalawat dan salam semoga selalu tercurah kepada

Nabi Muhammad SAW. Penulisan Hukum atau Skripsi merupakan tugas wajib yang

harus diselesaikan oleh setiap mahasiswa untuk melengkapi syarat memperoleh

derajat sarjana dalam Ilmu Hukum Pada Fakultas Hukum Universitas Sebelas Maret

Surakarta.

Pelaksanaan sistem Al-qardhul Hasan pada BMT Harapan Kita menjadi sangat

menarik untuk diteliti karena adanya fungsi sosial yang sangat membantu

orang-orang yang tidak mampu sehingga dapat meningkatkan derajat mereka untuk terbebas

dari jerat kemiskinan. Penerapan sistem Al-qardhul Hasan dalam BMT Harapan Kita

dilaksanakan dengan baik dan berlandaskan syariah Islam yang tertuang dalam

Al-Quran dan Hadits.

Penulis menyadari bahwa terselesainya Penulisan Hukum ini tidak terlepas

dari bantuan baik moril maupun materiil serta doa dan dukungan berbagai pihak, oleh

karena itu penulis mengucapkan terima kasih kepada :

1.

Bapak Moh. Jamin, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas

Sebelas Maret Surakarta.

2.

Bapak Mohammad Adnan, S.H., M.Hum., selaku Ketua Bagian Hukum dan

Masyarakat yang telah membantu dalam penyusunan skripsi ini.

commit to user

ix

4.

Ibu Zeny Lutfiyah, S.Ag.,M.Ag., selaku Pembimbing II dalam Penulisan Hukum

ini yang bersedia menyediakan waktu, pemikiran dan berbagi ilmu dengan

penulis.

5.

Bapak Syafrudin Yudo W, S.H.,M.H., selaku pembimbing akademis, atas nasehat

yang berguna bagi penulis selama penulis belajar di Fakultas Hukum UNS.

6.

Bapak dan Ibu Dosen Fakultas Hukum UNS yang telah memberikan ilmu

pengetahuan kepada penulis sehingga dapat dijadikan bekal dalam penulisan

skripsi ini.

7.

Ketua Bagian PPH Bapak Lego Karjoko S.H., M.Hum., dan Mas Wawan anggota

PPH yang banyak membantu penulis dalam penulisan skripsi ini.

8.

Segenap staf Perpustakaan Fakultas Hukum UNS, yang telah membantu

menyediakan bahan referensi yang berkaitan dengan topik penulisan hukum.

9.

Bapak Ardian Dwi Yoenanto,S.H.,M.Hum selaku Direktur Utama dari BMT

Harapan Kita di Bantul yang telah memberikan ijin melakukan penelitian di BMT

Harapan Kita.

10. Bapak Izzuddin Yogya selaku Manajer Umum BMT Harapan Kita di Bantul yang

telah memberikan banyak nasehat dan ilmu pengetahuan kepada penulis..

11. Bapak dan Ibu tercinta atas cinta dan kasih sayang, doa, dukungan, semangat dan

segala yang telah diberikan yang tidak ternilai harganya sehingga Penulis dapat

menyelesaikan penulisan hukum ini.

12. My Family, Kakak-kakak penulis, Mas topan dan Mbak Ning, Mas Hasnan yang

selalu membantu dalam urusan finansial, Mbak Resti, Mas Guva, Mbak Rika dan

my little angel Aldhea, terima kasih telah menjadi bagian dari hidupku dan selalu

memberi dukungan.

13. Bapak Gunawan, Bapak Henri karena sudah memberikan kesempatan bekerja

sekaligus mengerjakan skripsi dan teman-teman Customer Service Indosat M2 di

Solo Grandmall ( Siska, Nila, Amel, Mas Tri dan Sofra).

commit to user

x

penelitian dengan sabar. Terima kasih karena selalu setia mendampingi penulis.

Terima kasih telah menjadi semangat dalam hidupku.

15. Sahabat-sahabat tercintaku, Fina Maryuana yang selalu setia memberikan

dukungan dan doa untuk kemajuan walaupun jarak memisahkan, Martina

Wulanjari yang setia jadi sahabatku mulai SMP sampai sekarang, teman SMPku

yang selalu memberikan support, fajar, baskara, riantika yang setia menjadi

sahabatku.

16. Anak-anak genx Rembo, Rani terima kasih sudah memberikan tumpangan

menginap selama penelitian di Jogjakarta, Puri terima kasih karena sudah

memberikan koneksi untuk melakukan penelitian, terima kasih sudah setia

mendengar curhatanku, terima kasih sudah membantu dalam proses penulisan,

Linda terima kasih telah memberikan support agar penulis segera menyelesaikan

skripsi, Ade terima kasih buat motivatornya selama ini, buat dukungan sms dan

telepon untuk mengingatkan agar tidak bermalas-malasan dalam mengerjakan

skripsi, Niko terima kasih karena sering mengingatkan agar jangan terlalu

mementingkan pekerjaanku, Anis terima kasih sudah menjadi teman baik,

menjadi motivator pada penulis.

17. Teman-teman kuliah di Fakultas Hukum UNS angkatan ’06.

18. Teman-teman kecilku, Asti Yuniar, Elisabeth Dyah Listiningrum, Septi

Nurlitasari, yang selalu setia dari kecil sampai dewasa ini, terima kasih buat

persahabatan kita.

Demikian semoga penulisan hukum ini dapat memberikan manfaat kepada

semua pihak, baik untuk akademisi, praktisi maupun masyarakat umum.

Surakarta, Oktober 2010

Penulis

commit to user

xi

DAFTAR ISI

HALAMAN JUDUL...

i

HALAMAN PERSETUJUAN ...

iii

HALAMAN PENGESAHAN...

iv

HALAMAN PERNYATAAN...

v

ABSTRAK ...

vi

KATA PENGANTAR ...

viii

DAFTAR ISI ...

xi

DAFTAR GAMBAR...

xiii

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ...

1

B.

Perumusan Masalah... 6

C.

Tujuan Penelitian ...

6

D.

Manfaat Penelitian ...

7

E.

Metode Penelitian ...

8

F.

Sistematika Penulisan Hukum ...

15

BAB II TINJAUAN PUSTAKA

A.

Kerangka Teori ...

16

1.

Tinjauan Umum Mengenai Baitul Maal Wat Tamwil

a. Sejarah Perkembangan Baitul Maal Wat Tamwil...

16

b. Konsep Dasar Operasional BMT ... ....

19

c. Tujuan dan Ciri-ciri BMT ...

21

d. Prinsip dan Produk BMT ...

24

commit to user

xii

b. Dasar Hukum Al-Qardhul Hasan ...

35

c. Manfaat Al-Qardhul Hasan... ....

36

B. Kerangka Pemikiran ...

38

BAB III HASIL PENELITIAN DAN PEMBAHASAN

A.

Hasil Penelitian

1. Keutamaan dan Keistimewaan Sistem

Al-Qardhul

Hasan Pada BMT Harapan Kita Di Bantul ...

40

2. Penerapan Sistem

Al-Qardhul Hasan Pada BMT

Harapan Kita Di Bantul...

42

B.

Pembahasan

1. Keutamaan dan Keistimewaan Sistem

Al-Qardhul

Hasan Pada BMT Harapan Kita Di Bantul...

52

2. Penerapan Sistem

Al-Qardhul Hasan Pada BMT

Harapan Kita Di Bantul...

56

BAB IV PENUTUP

A. Simpulan ...

70

B. Saran...

72

DAFTAR PUSTAKA

commit to user

xiii

DAFTAR GAMBAR

[image:13.595.168.435.244.498.2]Gambar 1. Model Analisis Interaktif...

14

BAB I PENDAHULUAN

A.

Latar Belakang Masalah

Terjadinya krisis ekonomi di kawasan Asia Tenggara berawal dari

terjadinya devaluasi bath (mata uang Thailand) pada bulan Juli 1997. Krisis ini

tidak hanya membawa kehancuran perekonomian di kawasan Asia Tenggara,

namun juga mempengaruhi pasar saham besar di dunia seperti Hongkong, Eropa,

dan Jepang. Permasalahan mendasar dari krisis keuangan yang berdampak pada

krisis ekonomi ini terutama diakibatkan oleh buruknya kualitas lembaga-lembaga

keuangan yang menerapkan suku bunga sehingga berpotensi melahirkan 3 macam

krisis yaitu krisis keuangan dan moneter, krisis pasar saham dan krisis perbankan

yang semuanya berpengaruh negatif terhadap kehidupan sektor riil (Nurul Huda

dkk, 2008:234).

Pengaruh dari krisis ekonomi ini juga dirasakan di Indonesia. Perekonomian

Indonesia memburuk yang berdampak pada kehidupan masyarakat Indonesia.

Hampir semua sektor mengalami pertumbuhan negatif, kecuali sektor pertanian

dan agrobisnis walaupun hanya mengalami pertumbuhan yang sedikit, itupun

karena pengaruh dari negara kita yang agraris. Krisis yang berawal dari krisis

nilai tukar kemudian diperparah dengan kebijakan moneter seperti penaikkan

suku bunga. Akibatnya banyak pekerja yang di PHK karena perusahaan bangkrut

sehingga menciptakan pengganguran dimana-mana. Masyarakat dihadapkan pada

kelaparan dan kemiskinan.

hanya semangat untuk terbebas dari krisis tetapi harus selalu mendasarkan kepada

Al Qur’an dan Hadist yang dapat beradaptasi sesuai dengan dunia perekonomian

modern sekarang ini.

Perkembangan ekonomi syariah menjadi salah satu yang membuat

perekonomian berbasis Islam menjadi sorotan dunia terutama di tengah-tengah

berbagai skandal finansial yang terjadi di berbagai belahan dunia. Di Indonesia

sendiri, penggunaan ekonomi syariah telah timbul sebagai salah satu ekonomi

alternatif terutama paska krisis moneter yang menghantam Indonesia satu dekade

yang lalu (Bismar Nasution, ”Hukum Ekonomi Syariah Dalam Regulasi

Nasional”. Suara Uldilang. Vol.3, No. XII)

Fenomena penerapan prinsip syariah dalam lembaga keuangan semakin

berkembang pesat, tidak hanya di perbankan tetapi juga lembaga keuangan bukan

bank (LKBB). Di sektor lembaga keuangan bank dikenal dengan perbankan

syariah, sedanagkan pada lembaga keuangan bukan bank dengan mengacu pada

penjelasan Pasal 49 huruf i Undang-undang Nomor 3 Tahun 2006 tentang

Perubahan Atas Undang-undang Nomor 7 Tahun 1989 tentang Peradilan Agama,

terdiri atas lembaga keuangan mikro syariah, asuransi syariah, reasuransi syariah,

reksadana syariah, obligasi syariah dan surat berharga berjangka menengah

syariah, sekuritas syariah, pembiayaan syariah, pegadaian syariah, dana pensiun

lembaga keuangan syariah, dan bisnis syariah.

Baitul Maal Wat Tanwil

(BMT)

tercangkup dalam istilah lembaga keuangan mikro syariah. Keberadaan BMT ini

diharapkan dapat memberikan kontribusi yang nyata dalam pengembangan sektor

ekonomi riil, terlebih bagi kegiatan usaha yang belum memenuhi segala

persyaratan untuk mendapatkan pembiayaan dari lembaga perbankan syariah

(Khotibul Umam, 2009:42).

tumbuh menjadi altrenatif pemulihan kondisi perekonomian di Indonesia.

Istilah-istilah itu biasanya dipakai oleh sebuah lembaga khusus (dalam sebuah

perusahaan atau instansi) yang bertugas menghimpun dan menyalurkan ZIS

(zakat, infaq, shadaqah) dari para pegawai atau karyawannya. Kadang istilah

tersebut dipakai pula untuk sebuah lembaga ekonomi berbentuk koperasi serba

usaha yang bergerak di berbagai lini kegiatan ekonomi umat, yakni dalam

kegiatan sosial, keuangan (simpan-pinjam), dan usaha pada sektor riil

(http://kiamifsifeui.wordpress.com/2008/04/18/essay-1-perkembangan-dan-prospek-bmt tanggal 13 Agustus 2010).

Dalam realitasnya, operasional bank syariah belum dapat secara optimal

menjangkau sektor ekonomi riil di tingkat akar rumput (gross root). Hal demikian

karena ternyata bank syariah sebagai lembaga intermediasi keuangan dalam

menjalankan fungsinya menyalurkan dana kepada masyarakat berupa

memberikan pembiayaan masih mensyaratkan adanya jaminan yang itu

sebenarnya tidak mudah dipenuhi oleh nasabah, khususnya nasabah kecil. Di sisi

lain fakta menunjukkan bahwa operasional bank syariah juga terbatas di wilayah

perkotaan, sedangkan pelaku sektor ekonomi riil sebagian besar berada di

desa-desa. Dengan demikian layanan yang diberikan oleh bank syariah belum dapat

menjangkau sektor ekonomi riil secara optimal. Kondisi tersebut menjadi latar

belakang munculnya lembaga-lembaga keuangan mikro yang sudah menjangkau

hingga pedesaan, yang dikenal dengan sebutan BMT (Khotibul Umam, 2009:43).

BMT is an Islamic micro finance institution, established by individual or

group initiatives to help micro and medium entrepreneurs, especially in villages

or traditional markets, operationally based on Shariah principles and

cooperation. BMT is an unique Islamic micro finance institution established by

Indonesian moslems to abolish ceti or rentenir in Indonesian moslem societies by

providing many financing schemes for helping micro and medium entrepreneurs

individu atau kelompok untuk membantu pengusaha mikro atau pengusaha

menengah, khususnya di desa-desa atau di pasar tradisional dengan landasan

operasional berdasarkan prinsip syariah. BMT adalah lembaga keuangan mikro

Islam yang unik, yang didirikan oleh umat Islam Indonesia untuk menghapus

rentenir pada masyrakat muslim Indonesia dengan menyediakan skema

pembiayaan yang dapat membantu pengusaha mikro dan menengah ( Journal

International of Islamic Economic Journal, published by Islamic Economic

Department FIAI UII, No.1, Vol.1, 2007)

Kemiskinan adalah permasalahan yang dihadapi pemerintah dan sampai

sekarang masih dapat kita rasakan. Departemen sosial mencatat penduduk yang

termasuk miskin berjumlah 76 juta KK (Kepala Keluarga) dan di bawah miskin

berjumlah 20 KK (Kepala Keluarga). Dalam sebuah hadits dikatakan bahwa

kemiskinan itu mendekati kekufuran jadi harus diperangi. Maka dengan adanya

BMT, usaha untuk memerangi kemiskinan juga termasuk dalam salah satu produk

penyaluran dana yang disebut Al-qardhul hasan.

Mengoptimalkan dana

Al-qardhul Hasan mempunyai fungsi sosial (socio

economical benefits). Pada

Baitul Maal Wat Tanwil terdapat jenis pembiayaan

kecil-kecilan, jual sayur keliling, servis sepatu dan kegiatan sejenisnya. Apabila hal ini

bisa dikelola dengan baik, maka akan menciptakan efek pada skala makro

ekonomi. Pemberdayaan ekonomi umat skala kecil dengan konsep

community

empowerment (pemberdayaan masyarakat) merupakan solusi tepat mengatasi

kemiskinan di masyarakat. Dari penjelasan di atas, jelaslah bahwa

Baitul Maal

Wat Tanwil

memiliki prinsip filosofis dan basis operasional yang terintegrasi

dengan nilai-nilai sosial dan aktifitas ekonomi. Hampir semua tokoh-tokoh

pemerhati sosial kemasyarakatan sepakat bahwa kemiskinan yang meningkat

berdampak pada peningkatan angka kriminalitas, semakin rendahnya tingkat

pendidikan dan kesehatan, dapat melahirkan radikalisasi atas kebijakan negara

dan bahkan dapat menciptakan fundamentalisme dalam bergama. Pemerintah

harus punya komitmen yang kuat untuk segera mengatasi maslah kemiskinan

bangsa ini. Marilah pemerintah untuk mulai menghadirkan bank syariah sebagai

salah

satu

kunci

utama

pemecah

masalah

ini

(http://www.karimsyah.com/imagescontent/article/20050923150928, diakses 10

Januari 2010).

Dari latar belakang diatas, maka penulis tertarik untuk mengangkat masalah

dengan Judul Skripsi:

“PENERAPAN FUNGSI SOSIAL (

CHARITY

) PADA

BAITUL MAAL WAT TAMWIL

DENGAN CARA BANTUAN MODAL

SISTEM

AL-QARDHUL HASAN

(

BENEVOLENT LOAN

) (STUDI KASUS

B.

Rumusan Masalah

Perumusan masalah merupakan hal yang penting di dalam suatu penelitian.

Bertitik tolak dari uraian latar belakang masalah, maka perlu dirumuskan suatu

permasalahan yang disusun secara sistematis, agar sasaran yang hendak dicapai

menjadi jelas, tegas, terarah, dan memudahkan pemahaman terhadap masalah

yang diteliti sehingga penelitian ini mencapai tujuan yang diharapkan. Adapun

masalah-masalah yang akan dibahas dalam penelitian ini adalah :

1.

Apa keutamaan dan keistimewaan dari sistem

Alqardhul Hasan (Benevolent

Loan) yang diterapkan pada BMT Harapan Kita Di Bantul?

2.

Bagaimana bentuk penerapan Alqardhul Hasan (Benevolent Loan) pada BMT

Harapan Kita Di Bantul?

C.

Tujuan Penelitian

Penelitian harus mempunyai tujuhan yang jelas sehinngga dapat memberikan

arah dalam penelitian tersebut. Tujuan yang hendak dicapai dalam penelitian ini

adalah:

1.

Tujuan Obyektif

a.

Untuk mengetahui keutamaan dan keistimewaan sistem Al-qardhul Hasan

pada BMT Harapan Kita sehingga bersifat membantu atau menolong umat

muslim.

b.

Untuk mengetahui bentuk penerapan sistem

Al-qardhul Hasan di BMT

Harapan Kita.

2.

Tujuan Subyektif

Harapan Kita.

b.

Untuk memperoleh data-data sebagai bahan penulisan hukum guna

memenuhi salah satu syarat untuk mencapai gelar kesarjanaan dalam

jurusan Ilmu Hukum di Fakultas Hukum Universitas Sebelas Maret

Surakarta.

c.

Sebagai cara untuk menerapkan serta mendalami teori dan ilmu

pengetahuan yang telah diperoleh selama menempuh kuliah di Fakultas

Hukum Universitas Sebelas Maret Surakarta.

D.

Manfaat Penelitian

Dalam setiap penelitian yang diharapkan dapat memberikan manfaat dan

kegunaan yang dapat diambil dalam penelitian tersebut. Adapun manfaat yang

diharapkan sehubungan dengan penelitian ini adalah

1.

Manfaat Teoritis

a.

Memberikan sumbangan pemikiran dan suatu gambaran yang lebih nyata

mengenai penerapan sistem

Al-qardhul Hasan pada

Baitul Maal Wat

Tamwil di BMT Harapan Kita.

b.

Diharapkan penelitian ini dapat memberikan pengetahuan serta pemikiran

yang bermanfaat bagi perkembangan ilmu pengetahuan hukum pada

umumnya serta ilmu hukum dan masyarakat pada khususnya mengenai

penerapan sistem

Al-qardhul Hasan pada

Baitul Maal Wat Tamwil

terutama di BMT Harapan Kita.

c.

Hasil penelitian ini akan bermanfaat pada pengembangan hukum dan

masyarakat, khususnya dalam hukum transaksi keuangan Islam.

terkait serta memberikan kegunaan untuk pengembangan ilmu hukum.

2.

Manfaat Praktis

a.

Untuk dapat mengembangkan kemampuan berpikir penulis sehingga dapat

mengetahui kemampuan penulis dalam menerapkan ilmu hukum yang

diperoleh.

b.

Meningkatkan wawasan dalam pengembangan pengetahuan bagi peneliti

akan permasalahan yang diteliti, dan dapat dipergunakan sebagai bahan

masukan dan referensi bagi peneliti selanjutnya yang berminat pada hal

yang sama.

c.

Untuk melatih penulis dalam mengungkapkan permasalahan tertentu

secara sistematis dan berusaha memecahkan permasalahan yang ada

tersebut dengan metode ilmiah.

d.

Memberikan masukan serta pengetahuan bagi para pihak yang

berkompeten dan terkait langsung dengan penelitian ini.

E.

Metode Penelitian

Suatu penelitian haruslah menggunakan metode yang tepat sesuai dengan

tujuan yang hendak dicapai oleh penulis. Sedangkan dalam penentuan metode

mana yang akan dipergunakan, penulis harus cermat agar metode nanti tepat dan

sesuai, sehingga untuk mendapatkan hasil dengan kebenaran yang dapat

dipertanggungjawabkan dapat tercapai. Peran dari metode penelitian dan

pengembangan ilmu pengetahuan adalah sebagai berikut:

1.

Menambah kemampuan para ilmuwan untuk mengadakan atau melaksanakan

penelitian secara lebih baik atau lebih lengkap.

3.

Memberikan kemungkinan yang lebih besar, untuk melakukan penelitian

interdisipliner.

4.

Memberikan pedoman untuk mengorganisasikan serta mengintegrasikan

pengetahuan mengenai masyarakat.

Dengan demikian maka metodologi penelitian merupakan suatu unsur yang

mutlak harus ada di dalam penelitian dan pengembangan ilmu pengetahuan

(Soerjono Soekanto, 2008: 7).

Berdasarkan hal tersebut, penulis dalam penelitian menggunakan metode

penulisan antara lain sebagai berikut:

1.

Jenis Penelitian

Mengacu pada perumusan masalah dan ditinjau dari tujuan penelitian

hukum, dalam penelitian ini, penulis menggunakan jenis penelitian empiris.

Penelitian hukum empiris adalah penelitian yang menggunakan data primer

sebagai data utama, dimana penulis langsung terjun ke lokasi. Dalam hal ini

penulis ingin mengkaji mengenai penerapan sistem

Al-qardhul Hasan pada

BMT Harapan Kita yang beralamat di Jalan Srandakan, km 6, Mangiran,

Trimurti, Srandakan Yogyakarta.

2.

Sifat Penelitian

3.

Pendekatan penelitian.

Sehubungan dengan tipe penulisan yang digunakan yakni penelitian

empiris, maka di dalam penelitian hukum terdapat pendekatan yang penulis

gunakan yaitu kualitatif. Pendekatan kualitatif adalah pendekatan yang

digunakan oleh penulis dengan mendasarkan data-data yang digunakan

responden secara lisan atau tulisan, dan juga perilakunya yang nyata diteliti

dan dipelajari sebagai suatu yang utuh (Soerjono Soekanto, 2006:250).

Pendekatan kualitatif ini penulis gunakan karena beberapa pertimbangan,

antara lain:

a.

Metode ini mampu menyesuaikan secara lebih mudah untuk berhadapan

dengan kenyataan.

b.

Metode ini lebih peka dan lebih mudah menyesuaikan diri dengan banyak

penajaman dengan pola-pola nilai yang dihadapi (Lexy J.Moleong,

2007:9-10).

4.

Lokasi Penelitian.

Lokasi penelitian ditetapkan dengan tujuan agar ruang lingkup

permasalahan yang akan diteliti lebih sempit dan terfokus, sehingga penelitian

yang dilakukan lebih terarah. Dalam penelitian ini, penulis memilih lokasi

penelitian pada BMT Harapan Kita di Jalan Srandakan km 6, Mangiran,

Trimurti, Srandakan, Bantul Yogyakarta.

5.

Jenis Data.

Data adalah hasil dari penelitian baik berupa fakta-fakta atau

angka-angka yang dapat dijadikan bahan untuk dijadikan suatu sumber informasi,

sedangkan informasi adalah hasil pengolahan data yang dipakai untuk suatu

keperluan. Jenis data yang dipergunakan penulis dalam penelitian ini adalah :

secara langsung dari lapangan yang menjadi obyek penelitian atau

diperoleh secara langsung dari responden-responden berupa keterangan

atau fakta-fakta (Soerjono Soekanto,2006:12). Yaitu berupa hasil

wawancara dengan pihak yang berkompeten di BMT Harapan Kita.

b.

Data Sekunder adalah data yang didapat dari keterangan-keterangan yang

diperoleh secara tidak langsung melalui studi-studi kepustakaan, dokumen

resmi, buku-buku, hasil penelitian yang berujud laporan, buku harian dan

sumber-sumber tertulis lainnya (Soerjono Soekanto, 2006 : 12).

6.

Sumber Data.

Sumber data dalam penelitian merupakan subjek dimana data yang

diperlukan dalam penelitian diperoleh. Sumber data adalah tempat

diketemukan data. Adapun data dari penelitian diperoleh dari dua sumber

yaitu:

a.

Sumber data primer, merupakan sumber data yang berupa keterangan dari

pihak-pihak yang terkait secara langsung dengan permasalahan yang

diteliti (Soerjono Soekanto,2006:12). Dalam hal ini, sumber data primer

merupakan data yang diperoleh secara langsung di lokasi penelitian dari

pihak yang berwenang dalam memberikan keterangan secara langsung

mengenai permasalahan yang diteliti. Yang menjadi sumber data primer

dari penelitian ini adalah pegawai BMT Harapan Kita yang

bertanggungjawab terhadap operasional di BMT tersebut.

a)

Fatwa Dewan Syariah Nasional Nomor 04/DSN-MUI/IV/2000,

tanggal 1 April 2000

b)

Fatwa Dewan Syariah Nasional Nomor 08/DSN-MUI/IV/2000,

tanggal 13 April 2000

c)

Fatwa Dewan Syariah Nasional Nomor 09/DSN-MUI/MUI/IV/2000,

tanggal 13 April 2000

d)

Undang-undang Nomor 25 Tahun 1992 Tentang Perkoperasian.

e)

Undang-undang Nomor 3 Tahun 2006 Tentang Perubahan atas

Undang-undang Nomor 7 Tahun 1989 Tentang Peradilan Agama.

f)

Peraturan Perundang-undangan Nomor 9 Tahun 1995 Tentang

Pelaksanaan Usaha Simpan Pinjam Oleh Koperasi.

g)

Peraturan Menteri Negara Koperasi Nomor 35 Tahun 2007 Tentang

Koperasi Jasa Keuangan Syariah.

h)

Bahan hukum sekunder yaitu bahan yang berisi penjelasan mengenai

bahan hukum primer, yang terdiri dari buku, artikel, karya ilmiah,

majalah, makalah, koran, dan lainnya yang berkaitan dengan penelitian

ini.

7.

Teknik Pengumpulan Data

Teknik pengumpulan data merupakan teknik untuk mengumpulkan data

dari salah satu atau beberapa sumber data yang ditentukan. Untuk

memperoleh data-data yang lengkap dan relevan, maka penulis menggunakan

teknik pengumpulan data sebagai berikut :

b.

Studi Kepustakaan, adalah suatu teknik pengumpulan data dengan cara

mengumpulkan dokumen-dokumen, buku-buku dan bahan pustaka lainnya

yang berkaitan dengan pembahasan penelitian.

8.

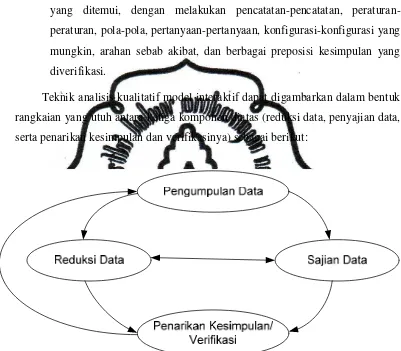

Teknik Analisis Data

Analisis data merupakan langkah selanjutnya untuk mengolah hasil

penelitian

menjadi

suatu

laporan.

Analisis

data

adalah

proses

pengorganisasian dan pengurutan data dalam pola, kategori dan uraian dasar ,

sehingga akan dapat ditemukan tema dan dapat dirumuskan hipotesis kerja

seperti yang disarankan oleh data (Lexy J. Moeleong, 1993).

Dalam penelitian ini, penulis menggunakan teknik analisis kualitatif

dengan model interaktif yaitu komponen reduksi data dan penyajian data

dilakukan bersama dengan pengumpulan data, kemudian setelah data

terkumpul maka tiga komponen tersebut berinteraksi dan bila kesimpulan

dirasakan kurang, maka perlu ada verifikasi dan penelitian kembali

mengumpulkan data lapangan (H.B. Sutopo, 2002: 95).

Menurut H.B. Sutopo, ketiga komponen tersebut adalah:

a.

Reduksi Data

Merupakan proses seleksi, penyederhanaan, dan abstraksi dari data

(fieldnote).

b.

Penyajian Data

[image:26.595.144.517.239.499.2]c.

Kesimpulan atau Verifikasi

Dalam pengumpulan data peneliti harus sudah memahami arti berbagai hal

yang ditemui, dengan melakukan pencatatan-pencatatan,

peraturan-peraturan, pola-pola, pertanyaan-pertanyaan, konfigurasi-konfigurasi yang

mungkin, arahan sebab akibat, dan berbagai preposisi kesimpulan yang

diverifikasi.

[image:27.595.113.514.189.540.2]Teknik analisis kualitatif model interaktif dapat digambarkan dalam bentuk

rangkaian yang utuh antara ketiga komponen diatas (reduksi data, penyajian data,

serta penarikan kesimpulan dan verifikasinya) sebagai berikut:

Gambar 1. Model Analisis Interaktif

F.

Sistematika Penulisan Hukum

Untuk mempermudah pemahaman dan memberikan gambaran secara

menyeluruh mengenai sistematika penulisan hukum yang sesuai dengan

aturan dalam penulisan hukum, maka penulis menjabarkannya dalam

sistematika penulisan hukum sebagai berikut:

BAB I

: PENDAHULUAN

Bab ini berisi mengenai latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian, metode penelitian, dan

sistematika penulisan hukum.

BAB II

: TINJAUAN PUSTAKA

Bab ini berisi mengenai kerangka teori yang terdiri dari tinjauan

umum tentang Baitul Maal Wat Tanwil, tinjauan umum tentang

Al-Qardhul Hasan; serta kerangka pemikiran.

BAB III : HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai

bentuk penerapan

Al-qardhul Hasan

(Benevolent

Loan) pada BMT Harapan Kita di Bantul; serta

keutamaan dan keistimewaan dari sistem

Al-qardhul Hasan

(Benevolent Loan) yang diterapkan pada BMT Harapan Kita di

Bantul.

BAB IV : PENUTUP

Bab ini terbagi dalam dua bagian, yaitu simpulan dan saran terkait

dengan permasalahan yang diteliti.

DAFTAR PUSTAKA

commit to user

16

BAB II TINJAUAN PUSTAKA

A. Kerangka Teori

1.

Tinjauan Umum Mengenai

Baitul Maal Wat Tamwil

.

a.

Sejarah Perkembangan

Baitul Maal Wat Tamwil

.

Jika kita menengok sejarah BMT, sebenarnya di masa Rasulullah

dan sahabat tidak dikenal istilah BMT, yang diketahui saat itu adalah

Baitul Maal, yakni lembaga keuangan dan kekayaan negara yang

dibentuk dan dijalankan oleh Pemerintahan Islam waktu itu. Baitul

Maal berfungsi sebagaimana Departemen Keuangan saat ini yaitu

menjadi petugas pemungut pajak dan pendapatan negara lainnya. Di

masa Rasulullah dan sahabat sampai pemerintahan khilafah islamiyah,

penerimaan pendapatan negara sangat beragam, antara lain

kharaj,

jizyah, dam, ghanimah, dan termasuk zakat, infaq dan shodaqoh.

Pada masa Rasulullah SAW, Baitul Mal lebih mempunyai

pengertian sebagai pihak (al-jihat) yang menangani setiap harta benda

kaum muslimin, baik berupa pendapatan maupun pengeluaran. Saat itu

Baitul Mal belum mempunyai tempat khusus untuk menyimpan harta,

commit to user

Masa Khalifah Abu Bakar Ash Shidiq, Abu Bakar dikenal sebagai

Khalifah yang sangat

wara’ (hati-hati) dalam masalah harta. Bahkan

pada hari kedua setelah beliau

dibai’at sebagai Khalifah, beliau tetap

berdagang dan tidak mau mengambil harta umat dari Baitul Mal untuk

keperluan diri dan keluarganya. Diriwayatkan oleh lbnu Sa’ad (w. 230

H/844 M), penulis biografi para tokoh muslim, bahwa Abu Bakar yang

sebelumnya berprofesi sebagai pedagang membawa barang-barang

dagangannya yang berupa bahan pakaian di pundaknya dan pergi ke

pasar untuk menjualnya. Di tengah jalan, ia bertemu dengan Umar bin

Khaththab. Umar bertanya, “Anda mau kemana, hai Khalifah?” Abu

Bakar menjawab, “Ke pasar.” Umar berkata, “Bagaimana mungkin

Anda melakukannya, padahal Anda telah memegang jabatan sebagai

pemimpin kaum muslimin?” Abu Bakar menjawab, “Lalu dari mana

aku akan memberikan nafkah untuk keluargaku?” Umar berkata,

“Pergilah kepada Abu Ubaidah (pengelola

Baitul Maal), agar ia

menetapkan sesuatu untukmu.” Keduanya pun pergi menemui Abu

Ubaidah, yang segera menetapkan santunan (ta’widh) yang cukup

untuk Khalifah Abu Bakar, sesuai dengan kebutuhan seseorang secara

sederhana, yakni 4000 dirham setahun yang diambil dan Baitul Mal.

Pada Masa Khalifah Umar bin Khathab, selama memerintah Umar

bin Khathab tetap memelihara Baitul Mal secara hati-hati, menerima

pemasukan dan sesuatu yang halal sesuai dengan aturan syariat dan

mendistribusikannya kepada yang berhak menerimanya. Dalam salah

satu pidatonya, yang dicatat oleh lbnu Kasir (700-774 H/1300-1373

M), penulis sejarah dan musafir, tentang hak seorang Khalifah dalam

Baitul Mal, Umar berkata, “Tidak dihalalkan bagiku dari harta milik

sehari-commit to user

hari seseorang di antara orang-orang Quraisy biasa, dan aku adalah

seorang biasa seperti kebanyakan kaum muslimin.

Kondisi yang sama juga berlaku pada masa Utsman bin Affan.

Namun, karena pengaruh yang besar dan keluarganya, tindakan

Usman banyak mendapatkan protes dari umat dalam pengelolaan

Baitul Mal. Dalam hal ini, lbnu Sa’ad menukilkan ucapan Ibnu Syihab

Az Zuhri (51-123 H/670-742 M), seorang yang sangat besar jasanya

dalam mengumpulkan hadis, yang menyatakan, “Usman telah

mengangkat sanak kerabat dan keluarganya dalam jabatan-jabatan

tertentu pada enam tahun terakhir dari masa pemerintahannya. Ia

memberikan

khumus

(seperlima

ghanimah) kepada Marwan yang

kelak menjadi Khalifah ke-4 Bani Umayyah, memerintah antara

684-685 M dari penghasilan Mesir serta memberikan harta yang banyak

sekali kepada kerabatnya dan ia (Usman) menafsirkan tindakannya itu

sebagai suatu bentuk silaturahmi yang diperintahkan oleh Allah SWT.

Ia juga menggunakan harta dan meminjamnya dari Baitul Mal sambil

berkata, ‘Abu Bakar dan Umar tidak mengambil hak mereka dari

Baitul Mal, sedangkan aku telah mengambilnya dan

membagi-bagikannya kepada sementara sanak kerabatku.’ Itulah sebab rakyat

memprotesnya.

commit to user

amanat Allah SWT dan amanat rakyat, maka pada masa pemerintahan

Bani Umayyah

Baitul Mal berada sepenuhnya di bawah kekuasaan

Khalifah tanpa dapat dipertanyakan atau dikritik oleh rakyat.

Sejarah BMT ada di Indonesia, dimulai tahun 1984 dikembangkan

mahasiswa ITB di Masjid Salman yang mencoba menggulirkan

lembaga pembiayaan berdasarkan syari’ah bagi usaha kecil. Kemudian

BMT lebih di berdayakan oleh ICMI sebagai sebuah gerakan yang

secara operasional ditindaklanjuti oleh Pusat Inkubasi Bisnis Usaha

Kecil (PINBUK). BMT adalah lembaga keuangan mikro yang

dioperasikan

dengan

prinsip

bagi

hasil

(syari’ah),

menumbuhkembangkan bisnis usaha mikro dan kecil dalam rangka

mengangkat derajat dan martabat serta membela kepentingan kaum

fakir miskin. Secara konseptual, BMT memiliki dua fungsi :

Baitul

Tamwil

(Bait

= Rumah,

at Tamwil = Pengembangan Harta) –

melakukan kegiatan pengembangan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan

kecil terutama dengan mendorong kegiatan menabung dan menunjang

pembiayaan kegiatan ekonominya. Baitul Maal (Bait = Rumah, Maal

= Harta) – menerima titipan dana zakat, infak dan shadaqah serta

mengoptimalkan distribusinya sesuai dengan pertaturan dan

amanahnya

(http://www.khilafah1924.org/index.php?option=com,

diakses tanggal 13 Agustus 2010).

b.

Konsep Dasar Operasional

Baitul Maal Wat Tamwil.

commit to user

yang sudah maju seperti sekarang ini. Fenomena tersebut sekaligus

menjawab atas keraguan sementara pihak terhadap otentitas ajaran

Islam yang tercermin dalam ayat-ayat Alquran yang telah selesai

diwahyukan Allah SWT.

Islam dalam menentukan suatu larangan terhadap aktivitas

duniawiyah tentunya mempunyai hikmah tersendiri di dalamnya,

dimana hikmah itu akan memberikan kemaslahatan, ketenangan dan

keselamatan hidup di dunia dan di akhirat. Namun demikian, Islam

tidak melarang begitu saja kecuali di sisi lain ada alternatif

konseptional maupun operasional diberikannya, misalnya saja

larangan terhadap riba. Alternatif yang diberikan Islam dalam rangka

menghapuskan riba dalam praktik muamalah yang dilakukan manusia

melalui dua jalan. Jalan pertama dalam bentuk shadaqah atau

Al-qardhul hasan (pinjaman kebaikan) yang merupakan solusi bagi siapa

saja yang melakukan aktifitas riba untuk keperluan biaya hidup

ataupun usaha dalam skala mikro. Sedangkan jalan kedua sistem

perbankan Islam yang di dalamnya menyangkut penghimpunan dana

melalui tabungan mudharabah, deposito (musyarakah), dan giro

(wadiah) yang kemudian disalurkan malalui pinjaman dengan prinsip

bagi hasil (Qordhowi, 1989:25)

commit to user

simpan pinjam oleh koperasi. Juga dipertegas oleh Peraturan Menteri

Negara Koperasi Nomor 35 Tahun 2007 tentang Koperasi Jasa

keuangan syari’ah. Undang-undang tersebut sebagai payung berdirinya

BMT/ Lembaga Keuangan Mikro Syari’ah (http://hendrakholid.net

diakses tanggal 9 Agustus 2010)

c.

Tujuan Dan Ciri-ciri

Baitul Maal Wat Tamwil

.

Sistem operasional dari BMT tidak jauh beda dengan Bank Syariah,

maka tujuan dibentuknya BMT juga sama dengan Bank Syariah,

yaitu:

1)

Mengarahkan kegiatan ekonomi umat untuk bermuamalah secara

Islam, agar terhindar dari praktik-praktik riba atau jenis-jenis

usaha/ perdgangan lain yang mengandung gharar (tipuan), dimana

jenis-jenis usaha tersebut selain dilarang dalam Islam, juga telah

menimbulkan dampak negatif terhadap kehidupan ekonomi umat.

2)

Untuk menciptakan suatu keadilan di bidang ekonomi, dengan

jalan meratakan pendapatan melalui kegiatan investasi, agar tidak

terjadi kesenjangan yang amat besar antara pemilik modal (orang

kaya) dengan pihak yang membutuhkn dana (orang miskin).

3)

Untuk meningkatkan kualitas hidup umat, dengan jalan membuka

peluang berusaha yang lebih besar terutama kepada kelompok

miskin, yang diarahkan kepada kegiatan usaha yang produktif,

menuju terciptanya kemandirian berusaha.

commit to user

pengusaha,

pembinaan

pedagang

perantara,

program

pengembangan modal kerja dan program usaha bersama ( Warkum

Sumitra, 2004:22)

5)

Menumbuhsuburkan dakwah Islam untuk menyadarkan umat

bahwa sistem ekonomi yang berlandaskan syariah merupakan

bagian yang tidak terpisahkan dalam ajaran Islam yang harus

diwujudkan dalam operasional nyata di lapangan sebagai salah

satu bentuk ibadah yang memiliki derajat dan tanggungjawab yang

seimbang dengan ibadah-ibadah lainnya.

6)

Mengerahkan pengumpulan dan pengalokasian dana ZIS dan

simpanan-simpanan secara efisien sesuai dengan karakteristik

penyaluran kedua sumber dana tersebut atas dasar Syariah dan

dukungan manajemen modern ( Jamal Lulail Yunus, 2009:120)

Baitul Maal Wat Tamwil yang beroperasi berdasarkan

prinsip-prinsip syariah menurut ketentuan Al Qur’an dan Al Hadits, memiliki

ciri-ciri itu antara lain:

1)

Berorientasi bisnis, mencari laba bersama, meningkatkan

pemanfaatan ekonomi paling banyak untuk anggota dan

lingkungannya.

commit to user

jumlah bunga jauh lebih besar daripada jumlah pokok pinjaman.

Akibat penerapan bunga berdasarkan persentase seperti ini jelas

mempunyai maksud yang sama dengan bunga berbunga

(compound interest), karena setiap bunga yang sudah jatuh

temponya dan nasabah tidak mampu lagi membayar akan tetapi

diperhitungakan sebagai bagian utang yang otomatis dan secara

terus menerus dikenakan bunga. Hal ini sangat menjerat peminjam

yang pada umumnya posisi ekonominya lebih lemah.

3)

Bukan lembaga sosial, tetapi dapat dimanfaatkan untuk

mengefektifkan penggunaan zakat, infaq dan sadaqah bagi

kesejahteraan orang banyak.

4)

Milik bersama masyarakat kecil bawah dan dari lingkungan BMT

itu sendiri, bukan milik orang seorang.

5)

BMT mengadakan kegiatan keagamaan (pengajian) rutin secara

berkala yang waktu dan tempatnya ditentukan (biasanya madrasah,

mushalla atau masjid). Setelah kegiatan keagamaan biasanya

dilanjutkan dengan perbincangan bisnis dari anggota atau nasabah

BMT.

commit to user

d.

Prinsip dan Produk

Baitul Maal Wat Tamwil

.

Baitul Maal wat Tamwil sebenarnya merupakan dua kelembagaan

yang menjadi satu, yaitu lembaga

Baitul Maal dan lembaga

Baitul

Tamwil. Prinsip dari Baitul Maal adalah :

1)

Produk Penghimpun Dana

Dalam produk penghimpunan dana ini, Baitul Maal menerima

dan mencari dana berupa zakat, infaq, dan shadaqah.

Baitul Maal

juga menerima dana berupa sumbangan, hibah, ataupun wakaf

serta dana yang bersifat sosial.

2)

Produk Penyaluran Dana

Penyaluran dana-dana yang bersumber dari dana-dana

Baitul

Maal

harus bersifat spesifik, terutama dana yang bersumber dari

zakat, karena dana zakat ini sarana penyalurannya sudah

ditetapkan secara tegas dalam Al-Qur’an, yaitu kepada

faqir,

miskin, amilin,mua’laf, fisabilillah, ghorimin, hamba sahaya dan

mushafir. Sedangkan dana di luar zakat digunakan untuk

pengembangan usaha orang-orang miskin, pembangunan lembaga

pendidikan, masjid maupun biaya-biaya operasional kegiatan

sosial lainnya.

Baitul Tamwil tidak jauh berbeda dengan prinsip-prinsip yang

commit to user

Adapun mengenai produk inti dari BMT (sebagai

Baitul

Tanwil) adalah sebagai penghimpun dana dan penyalur dana.

Produk-produknya adalah :

1)

Al-Wadiah

Salah satu prinsip yang digunakan dalam penghimpunan dana

dengan prinsip titipan. Yaitu perjanjian antara pemilik barang

(termasuk uang) dengan penyimpan (termasuk bank) di mana

pihak penyimpan bersedia untuk menyimpan dan menjaga

keselamatan barang atau uang yang dititipkan kepadanya. Jadi

al-wadiah itu merupakan titipan murni yang dipercayakan oleh

pemiliknya dan setiap saat dapat diambil jika pemiliknya

menghendaki.

Dasar Hukum al-wadiah adalah

a)

Al-Qur’an

“Sesungguhnya Allah menyuruh kamu untuk menyampaikan

amanat (titipan), kepada yang berhak menerimanya.”(QS.

An-Nisa’:58)

“Jika sebagian kamu mempercayai sebagian yang lain, maka

hendaklah yang dipercayai itu menunaikan amanat (utangnya),

hendaklah ia bertakwa kepada Tuhannya.” (QS. Al-Baqarah

283)

b)

Al-Hadits

Dari Ibnu Umar berkata, bahwasanya Rasulullah SAW, telah

bersabda: “Tiada kesempurnaan iman bagi orang yang tidak

beramanah, tiada shalat bagi yang tak bersuci.” (HR.

commit to user

Berkata Rasulullah SAW: “Sampaikanlah (tunaikanlah)

amanat kepada yang berhak menerimanya dan jangan

membalas dengan khianat kepada orang yang telah

menghianatimu.” (HR. Abu Daud dan Tirmidzi)

Terdapat dua jenis al-wadiah :

a)

Al-wadiah Amanah.

Pihak penyimpan tidak bertanggungjawab terhadap kerusakan

atau kehilangan barang yang disimpan, yang tidak diakibatkan

oleh perbuatan atau kelalaian penyimpan. Jenis ini mempunyai

karakteristik sebagai berikut:

(1) Harta atau benda yang dititipkan tidak boleh dimanfaatkan

dan digunakan oleh penerima titipan.

(2) Penerimaan titipan hanya berfungsi sebagai penerima

amanah yang bertugas dan berkewajiban untuk menjaga

barang yang dititipkan tanpa mengambil manfaat.

(3) Sebagai konpensasi, penerima titipan diperkenankan untuk

membebankan biaya (fee) kepada yang menitipkan

(Gemala Dewi, 2004:83).

b)

Al-wadiah Dhamanah.

commit to user

(1) Harta atau benda yang dititipkan diperbolehkan untuk

dimanfaatkan penyimpan.

(2) Apabila ada hasil dari pemanfaatan benda titipan, maka

hasil tersebut akan menjadi hak daripenyimpan. Tidak ada

kewajiban dari penyimpan untuk memberikan hasil tersebut

kepada penitip debgai pemilik benda.

2)

Al-Mudharabah

Akad yang sesuai dengan prinsip investasi. Yaitu perjanjian

antara pemilik modal (uang atau barang) dengan pengusaha.

Dimana pemilik modal bersedia membiayai sepenuhnya suatu

proyek/usaha dan pengusaha setuju untuk mengelola proyek

tersebut dengan pembagian hasil sesuai perjanjian. Pemilik modal

sebagai deposan di BMT berperan sebagai investor murni. Pemilik

modal tidak dibenarkan ikut dalam pengeloalaan usaha, tetapi

diperbolehkan membuat usulan dan melakukan pengawasan.

Apabila usaha yang dibiayai mengalami kerugian, maka kerugian

ditanggung sepenuhnya oleh pemilik modal, kecuali kerugian

terjadi karena penyelewengan atau penyalahgunaan pengusaha

(Warkum Sumitra, 2004:34).

“Mudharabah is a very potent tool for removing interest from

society by providing in interest free tool for skill utilization and

ecspecially can helping mobilizing resources of society by

employing them as mudarib while Bank will provide the finance

and lso bear the chances to profit and loss, which is absent in

interest based financing for venture capital” yang artinya

mudharabah adalah alat yang ampuh untuk menghapus bunga dari

commit to user

memobilisasi sumber daya alam, dengan cara memperkerjakan

mereka sebagai

mudarib sedangkan bank (dalam hal ini BMT)

akan menyediakan pembiayaan dan menanggung laba rugi (Journal

International of Islamic Banking Of Economic, Islamic Law and

Law World Paper No. 07-05)

Dasar hukum Al-Mudharabah adalah

a)

Al-Qur’an

”Dan sebagian dari mereka orang-orang yang berjalan

dimuka bumi mencari sebagian karunia Allah SWT.”(QS.

Al-Muzamil:20)

”Apabila telah ditunaikan shalat maka bertebaranlah kamu di

muka bumi dan carilah karunia Allah SWT.” (QS. Al-Jum’ah

10)

”Tidak ada dosa (halangan) bagimu untuk mencari karunia

dari Tuhanmu.” (QS. Al-Baqarah 198)

b)

Al-Hadits

Diriwayatkan oleh Ibnu Abbas bahwasanya ”Sayyidina Abbas

jikalau memberikan dana ke mitra usahanya secara

mudharabah, ia mensyaratkan agar dananya tidak dibawa

mengarungi lautan, menuruni lembah yang berbahaya, atau

membeli ternak yang berparu-paru basah, jika menyalahi

peraturan maka yang bersangkutan bertanggungjawab atas

dana tersebut. Disampaikanlah syarat-syarat tersebut ke

Rasulullah Saw, dan dia pun memperkenankannya.” (Hadis

commit to user

Dari Suhaib r.a bahwa Rasulullah SAW, bersabda: ”tiga

perkara didalamnya terdapat keberkatan, yaitu menjual

dengan pembayaran secara kredit, muqaradhah (nama lain

dari Mudharabah), dan mencampur gandum dengan tepung

untuk keperluan rumah dan bukan untuk dijual”. (HR.Ibnu

Majah)

Secara garis besar, mudharabah terbagi menjadi dua jenis:

a)

Mudharabah Muthlaqah (General Investment).

Dalam prinsip ini hal utama yang menjadi cirinya adalah

pemilik dana (Shahibul Mall) tidak memberikan

batasan-batasan atas dana yang diinvestasikannya atau dengan kata

lain. Pengelola dana/pengusaha/mudharib diberi wewenang

penuh mengelola tanpa terikat waktu, tempat, jenis usaha dan

jenis pelayanannya. Aplikasi perbankan yang sesuai dengan

akad ini adalah tabungan dan deposito berjangka.

b)

Mudharabah Muqayyadah.

Pada jenis akad ini, pemilik modal memberikan batasan atas

dana yang diinvestasikannya. Pengusaha hanya bisa mengelola

dana tersebut sesuai dengan batasan jenis usaha, tempat dan

waktu tertentu saja.

3)

Al-Musyarakah

commit to user

pembagian kerugian dilakukan sesuai pangsa modal

masing-masing.

Al-Musyarakah adalah bentuk pembiayaan berdasarkan akad

kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu,

masing-masing pihak memberikan kontribusi dana dengan

ketentuan bahwa keuntungan dan resiko akan ditanggung bersama

sesuai dengan kesepakatan (Fatwa Dewan Syariah Nasional No.

08/DSN-MUI/IV/2000, tanggal 13 April 2000).

Al-Musyarakah lebih dikenal dengan sebutan syarikat

merupakan gabungan pemegang saham untuk membiayai suatu

proyek, keuntungan dari proyek tersebut dibagi menurut presentase

yang disetujui, dan seandainya proyek tersebut mengalami

kerugian, maka beban kerugian tersebut ditanggung bersama oleh

pemegang saham secara proposional.

"Musyarakah is encourages partnership with a recognized

party. Most of unkown profit of business will be determined

accurately, and major share of profit will go to bank and finally to

its depositors unlike interest based banking when only determined

interest rate goes to bank and its creditors. All this activity will

help in removing the black economy and idle resources to use and

shared with small savers of economy, reducing level of population

below poverty line" yang artinya

Musyarakah adalah mendorong

commit to user

dapat berbagi dengan nasabah dengan tingkat ekonomi rendah dan

mengurangi tingkat penduduk di bawah garis kemiskinan (Journal

International of Islamic Banking Of Economic, Islamic Law and

Law World Paper No. 07-05).

Dasar hukum Al-musyarakah:

a)

Al-Qur’an

”Jikalau saudara-saudara itu lebih dari seorang, maka mereka

bersekutu dalam sepertiga itu.” (Al-Nisa’:12)

”Dan sesungguhnya kebanyakan dari orang-orang yang

berkongsi itu sebagian mereka berbuat zalim kepada sebagian

lain kecuali orang yang beriman dan mengerjakan amal yang

saleh.” (QS. Shad 24)

b)

Al-Hadist

Dalam hadis kudsi yang diriwayatkan dari Abu Hurairah

bahwa Rasulullah Saw, telah bersabda: “Allah Swt telah

berfirman Aku menyukai dua pihak yang sedang berkongsi

selama salah satu dari keduanya tidak menghianati yang lain,

seandainya berkhianat maka Aku keluar dari penyertaan

tersebut.” (HR. Abu Daud).

4)

Al-Murabahah

commit to user

Murabahah akan sangat berguna sekali bagi seseorang yang

membutuhkan barang secara mendesak tetapi kekurangan dana,

pada saat itu ia dianggap kekurangan likuiditas. Ia meminta pada

bank agar membiayai pembelian barang tersebut dan bersedia

menebusnya pada saat diterima. Harga jual pada pemesan adalah

harga beli pokok plus margin keuntungan yang telah disepakati.

Dasar hukum Al-Murabahah:

a)

Al-Qur’an

“Hai orang-orang yang beriman janganlah kamu makan harta

sesamamu dengan jalan yang bathil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama suka diantara

kamu.” (QS. Al-Nisa:29)

“Dan Allah SWT, telah menghalalkan jual beli dan

mengharamkan riba.” (QS. Al-Baqarah:275)

b)

Al-Hadits

Dari Abu Said al-Hudri bahwa Rasulullah Saw, bersabda:

“sesungguhnya jual beli itu harus dilakukan dengan dasar

suka sama suka.” (HR. Al-Baihagi, Ibnu Majah,dan Sahih

menurut Ibnu Hiban).

5)

Al-Bai’u Bithaman Ajil

commit to user

6)

Al-Ijarah

Yaitu perjanjian antara pemilik barang dengan penyewa yang

membolehkan penyewa memanfaatkan barang tersebut dengan

membayar sewa sesuai dengan persetujuhan kedua belah pihak.

Setelah masa sewa berakhir, maka barang akan dikembalikan

kepada pemiliknya.

Ijarah adalah perjanjian yang tetap untuk memanfaatkan

sesuatu dalam waktu tertentu dengan harga yang telah disepakati.

Ijarah juga diterapkan dalam sebagai akad pemindahan hak guna

atas suatu barang atau jasa tertentu melalui pembayaran

sewa/upah, tanpa diikuti dengan pemindahan kepemilikan atas

barang itu sendiri (Fatwa Dewan Syariah Nasional No.

09/DSN-MUI/IV/2000, tanggal 13 April 2000).

7)

Al-Ta’jiri

Yaitu perjanjian antara pemilik barang dengan penyewa yang

membolehkan penyewa untuk memanfaatkan barang tersebut

dengan membayar sewa sesuai dengan persetujuhan kedua belah

pihak. Setelah berakhir masa sewa, maka pemilik barang menjual

barang tersebut kepada penyewa dengana harga yang disetujui

kedua belah pihak.

Dasar hukum Al-Ijarah dan Al-Ta’jiri adalah

a)

Al-Qur’an

”Salah seorang dari kedua wanita itu berkata wahai bapakku

ambillah ia sebagai orang yang bekerja dengan kita karena

commit to user

bekerja adalah orang yang kuat lagi dapat dipercaya.” (QS.

Al-Qashas:26)

b)

Al-Hadits

Dari Ibnu Umar ra.bahwa Rasulullah telah bersabda

”Berikanlah

upah/sewa

buruh

itu

sebelum

kering

keringatnya.” (HR. Ibnu Majah)

8)

Al-qardhul Hasan

Al-qardhul Hasan adalah pemberian harta kepada orang lain

yang dapat ditagih kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan. Dalam literatur fikih klasik, qardh

dikategorikan dalam akad tathawwui atau akad saling mmbantu

bukan transaksi komersial. Sedangkan aplikasinya dapat berupa

Al-qardhul hasan sebagai bentuk sumbangsih kepada dunia usaha

kecil. Pada prinsipnya

Al-qardhul Hasan merupakan pinjaman

dengan tujuhan kebajikan, dimana peminjam hanya perlu

membayar jumlah uang yang dipinjamkan tanpa membayar

tambahan (Gemala Dewi, 2004:96).

2.

Tinjauan Umum Mengenai

Al-Qardhul Hasan

a.

Pengertian

Al-qardhul Hasan

commit to user

mereka yang tergolong lemah ekonominya, dimana sipemijam tidak

dituntut untuk mengembalikan apapun kecuali modal pinjaman (Habib

Nazir. 2004: 541)

Al-qardhul hasan, pinjaman kebaikan.

Al-qardhul hasan

digunakan untuk membantu keuangan nasabah secara cepat dan

berjangka pendek. Produk ini digunakan untuk membantu usaha kecil

dan keperluan sosial. Dana ini diperoleh dari dana zakat, infaq dan

shadaqah.

Dalam perjanjiannya, suatu BMT sebagai kreditor memberikan

pinjaman kepada pihak (nasabah) dengan ketentuan penerimaan

pinjaman akan mengembalikan pinjaman tersebut pada waktu yang

telah ditentukan dalam perjanjian akad dengan jumlah pengembalian

yang sama ketika pinjaman itu diberikan.

Pada dasarnya

Al-qardhul hasan merupakan pinjaman sosial yang

diberikan secara benevolent tanpa ada pengenaan biaya apapun keculi

modal asalnya. Namun sejalan dengan perkembangan dunia ekonomi

keuangan dan perbankan, pinjaman sosial ini tidak mungkin dapat

dilaksanakan tanpa adanya biaya administrasi seperti: biaya materai,

notaris, dan lain-lain, sehingga biaya tersebut menjadi tak terhindar.

Biaya-biaya administrasi tersebut merupakan faktor penunjang,

dimana tidak tercantum dalam nash. Oleh karenanya para ulama

mengambil intrespestasi dari Al-Qur’an dan Al Hadits. Yaitu apabila

suatu kewajiban tidak sempurna kecuali setelah pemenuhan faktor

tertentu, maka pemenuhan faktor tersebut wajib adanya.

b.

Dasar Hukum

Al-qardhul Hasan

commit to user

orang dengan memberi pinjaman yang baik, maka Allah-lah yang

melipatgandakan pengembaliannya. Hal ini tersurat dalam Al-Qur’an:

“Siapakah yang mau memberi pinjaman kepada Allah SWT, pinjaman

yang baik maka Allah akan melipatgandakan pembayaran kepadanya

dengan lipat ganda yang banyak.” (QS. Al Baqarah:245).

Yang dimaksud memberikan pinjaman yang baik kepada Allah

adalah memberikan pinjaman kepada yang sangat membutuhkan

bantuan dengan cara yang baik dengan dasar niat ikhlas karena Allah.

Tawaran yang serupa terulang dengan berupa suruhan langsung dari

Allah setelah suruhan mendirikan shalat dan menunaikan zakat.

“Maka dirikanlah shalat, tunaikanlah zakat dan berikanlah pinjaman

kepada Allah SWT, berupa pinjaman yang baik. ”(QS. Al

Muzamil:20).

Kemudian ditambahkan dengan penegasan Rasulullah SAW,

dalam sabdanya: Dari Ibnu Ma’sud bahwa Rasulullah SAW bersabda:

”Tidaklah seorang muslim meminjamkan dua kali kecuali sama

baginya dengan memberi sekali.” (Hadis terdapat dalam Shahih Ibnu

Hibban).

Begitu pula ditegaskan dalam hadis riwayat Imam Muslim sebagi

berikut: ”Barangsiapa telah memebantu saudaranya yang kesulitan /

lemah di dunia, maka Allah akan membantunya di dunia dan akhirat.

Sesungguhnya Allah SWT senantiasa membantu seorang hamba,

selama hamba tersebut membantu saudaranya.” (HR. Muslim)

c.

Manfaat

Al-qardhul Hasan

Manfaat Al-qardhul hasan antara lain:

commit to user

menanggung biaya materai, biaya notaris dan biaya studi

kelayakan. Besarnya tingkat kepedulian BMT terhadap nasabah

tanpa memandang tingkat ekonominya. BMT memperlakukan

nasabah sebagai mitra usaha yang tidak hanya

pertimbangan-pertimbangan

bisnis

semata,

tetapi

juga

pertimbangan

kemanusiaan.

2)

Memungkinkan nasabah yang sedang dalam kesulitan mendesak

untuk mendapatkan talangan jangka pendek.

3)

Adanya misi sosial kemasyarakatan akan meningkatkan citra baik

dalam meningkatkan loyalitas terhadap masyarakat.

commit to user

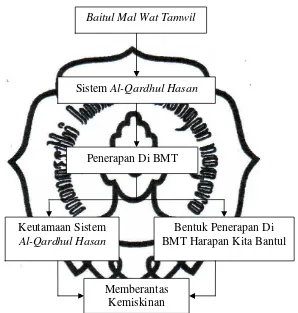

[image:51.595.167.465.201.514.2]B.

Kerangka Pemikiran

Gambar 2. Bagan Kerangka Berfikir

Keterangan :

Semakin berkembangnya kemajuan perekonomian, membuat lembaga

keuangan menjadi dominan. Lembaga keuangan menjadi salah sau faktor

penggerak dalam membantu kelancaran pembangunan nasional. Bukan hanya

lembaga keuangan perbankan tetapi juga lembaga keuangan bukan bank.

Lembaga keuangan bukan bank ini banyak dipilih masyarakat sebagai alat

Keutamaan Sistem

Al-Qardhul Hasan

Bentuk Penerapan Di

BMT Harapan Kita Bantul

Memberantas

Kemiskinan

Baitul Mal Wat Tamwil

Sistem Al-Qardhul Hasan

commit to user

penghimpun dana yang dapat menunjang segala kegiatan ekonomi yang

dilakukan oleh masyarakat. Lembaga Keuangan non Bank yang saat ini

berkembang adalah BMT. BMT sanagat dekat dengan masyrakat terutama

masyarakat dengan ekonomi kecil, yang merakyat sehingga masyarakatpun

menyambut baik dengan keberadan BMT. BMT juga mendapatkan

kepercayaan dari masyarakat karena sesuai dengan prinsip dasar hukum Islam

atau prinsip hukum Islam dimana prinsip hukum Islam sangat menghargai

usaha.

Produk dari BMT pun bermacam-macam, terutama produk dari

Baitul

Tamwilnya. Salah satunya adalah

Al-qardhul hasan yaitu pinjaman lunak

yang nantinya pengembalian jumlahnya sama dengan jumlah ketika

meminjam dan tidak dibebankan biaya apapun. Sehingga dalam penerapan