INDUSTRI PAKAN TERNAK AYAM DI PROPINSI

LAMPUNG DAN JAWA BARAT

ANNA FITRIANI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam tesis

saya yang berjudul

ANALISIS STRUKTUR, PERILAKU DAN KINERJA INDUSTRI PAKAN TERNAK AYAM DI PROPINSI LAMPUNG DAN JAWA BARAT

Merupakan gagasan atau hasil penelitian tesis saya sendiri, dengan bimbingan

Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Tesis ini

belum pernah diajukan untuk memperoleh gelar pada program sejenis di

Perguruan Tinggi lain. Semua data dan informasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, 8 Agustus 2006

Anna Fitriani

Ternak Ayam di Propinsi Lampung dan Jawa Barat (HERMANTO SIREGAR sebagai ketua, dan ARIEF DARYANTO sebagai anggota Komisi Pembimbing).

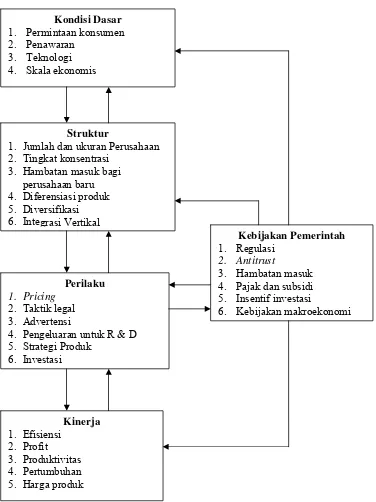

Industri pakan ternak ayam sebagai penyedia pakan jadi bagi perusahaan peternakan ayam memiliki posisi strategis di dalam pembangunan peternakan. Namun di dalam perkembangannya mengalami berbagai hambatan diantaranya sulitnya memperoleh bahan baku (raw material) di dalam negeri sehingga dibutuhkan impor. Perilaku seperti ini tentunya akan berdampak kepada kinerja industri pakan. Selain itu, adanya indikasi struktur industri pakan sekarang ini dikuasai oleh beberapa perusahaan besar dan membentuk oligopoli. Di sisi lain, ada keterkaitan yang kuat antara struktur, perilaku dan kinerja, dimana kinerja nantinya akan menentukan struktur industri selanjutnya. Akan tetapi, secara empiris belum ada data yang menginformasikan keterkaitan dari ketiga komponen tersebut, sehingga perlu dilakukan kajian secara komprehensif.

Penelitian ini bertujuan untuk : (1) mengkaji perilaku bisnis industri pakan ternak ayam melalui analisis keterkaitan Structure – Conduct – Performance

(Struktur – Perilaku – Kinerja), (2) menganalisis arah perkembangan industri pakan ternak ayam dan (3) merumuskan kebijakan bagi pemerintah dalam mendorong perkembangan industri pakan. Penelitian ini menggunakan data pooling yaitu gabungan time series dari tahun 1999 – 2003 dan cross section pada sembilan industri pakan di propinsi Lampung dan Jawa Barat, yang dianalisis melalui pendekatan ekonometrika. Model terdiri dari 17 persamaan struktural dan 3 persamaan identitas dan pendugaan parameter dilakukan dengan metode 2 SLS (Two Stage Least Squares).

Hasil pendugaan menunjukkan bahwa terdapat keterkaitan erat antara struktur, perilaku dan kinerja industri pakan ternak ayam dimana masuknya pesaing baru ke dalam industri mendorong perusahaan menekan biaya produksi melalui pengurangan penggunaan input bahan baku yang harganya relatif mahal dan susah didapat yaitu bungkil kedele. Perilaku biaya ini selanjutnya berdampak kepada efisiensi biaya dan harga output pakan. Selanjutnya harga pakan akan menarik perusahaan untuk masuk atau keluar dari industri. Apabila dilihat dari indikator rasio konsentrasi, struktur pasar pakan di propinsi Lampung cenderung mengarah ke pasar oligopoli, sementara di Jawa Barat mengarah ke persaingan monopolistik. Hasil simulasi menunjukkan bahwa skenario peningkatan permintaan lebih besar dampaknya terhadap industri pakan dibanding skenario peningkatan penawaran dan kenaikan harga input, terutama terkait efisiensi industri.

Perkembangan industri pakan ternak harus didukung dengan meningkatnya permintaan akan produk peternakan melalui peningkatan daya beli dan kesadaran masyarakat akan pentingnya protein asal ternak. Selain itu, penyediaan input berupa bahan baku penyusun pakan terutama bahan baku sumber protein alternatif pengganti bungkil kedele melalui kegiatan penelitian menjadi prioritas utama dalam mendorong perkembangan industri pakan ternak.

© Hak cipta milik Institut Pertanian Bogor, tahun 2006 Hak cipta dilindungi

INDUSTRI PAKAN TERNAK AYAM DI PROPINSI

LAMPUNG DAN JAWA BARAT

Oleh :

ANNA FITRIANI

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nomor Pokok : A151020021

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui,

1. Komisi Pembimbing

Dr. Ir. Hermanto Siregar, M.Ec. Dr. Ir. Arief Daryanto, M.Ec.

Ketua Anggota

Mengetahui,

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian Institut Pertanian Bogor

Prof. Dr. Ir. Bonar M Sinaga, M.A. Dr. Ir. Khairil Anwar Notodiputro, M.S.

Penulis dilahirkan di kota Jambi pada tanggal 28 Oktober 1973, sebagai

anak ketiga dari enam bersaudara pasangan HM. Noer Mong, BE dan Hj. Kartini.

Penulis menyelesaikan pendidikan dasar di SDN 15 Jambi pada tahun 1986. Pada

tahun 1989 lulus dari sekolah menengah SMPN 2 Jambi dan di tahun 1992

menamatkan sekolah menengah atas dari SMAN 1 Jambi.

Pada tahun itu juga penulis melanjutkan ke jenjang Sarjana di Program

Studi Produksi Ternak, Fakultas Peternakan, Universitas Jambi dan

menamatkannya pada tahun 1998. Kemudian tahun 2002 penulis mendapat

beasiswa dari BPPS untuk meneruskan pendidikan Pascasarjana pada Program

Studi Ilmu Ekonomi Pertanian, Institut Pertanian Bogor.

Pada tahun 1999 penulis diangkat sebagai staf pengajar di Fakultas

Peternakan Universitas Jambi untuk mata kuliah Pengantar Ilmu Ekonomi dan

Tataniaga Pertanian pada Laboratorium Ekonomi dan Bisnis.

Penulis menikah dengan Ir. Saiful Helmi Pohan pada tahun 2001 dan telah

dikaruniai tiga orang putra, M. Imam Aqillah Pohan (4.5 tahun), Aulia Zuhdi

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, atas

rahmat dan hidayahnya sehingga tesis ini dapat diselesaikan. Tesis ini menyajikan

hasil penelitian penulis mengenai Analisis Struktur, Perilaku dan Kinerja

Industri Pakan Ternak Ayam di Propinsi Lampung dan Jawa Barat.

Pada kesempatan ini penulis mengucapkan terima kasih banyak dan

penghargaan yang setinggi-tingginya kepada Bapak Dr. Ir. Hermanto Siregar,

MEc., sebagai ketua komisi pembimbing dan Bapak Dr. Ir. Arief Daryanto, MEc.,

sebagai anggota, yang telah banyak mencurahkan waktu dan pikirannya, serta

saran-saran dalam membimbing penulis mulai dari mempersiapkan proposal

sampai penyelesaian tesis ini.

Selanjutnya penulis juga mengucapkan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. W.H. Limbong, MS yang telah bersedia sebagai dosen

penguji luar komisi dan telah banyak memberikan saran dan masukan untuk

mempertajam tesis ini.

2. Rektor Universitas Jambi yang telah mengizinkan dan merekomendasikan

penulis untuk melanjutkan pendidikan Pascasarjana di Institut Pertanian

Bogor.

3. Dekan Fakultas Peternakan Universitas Jambi yang telah mengizinkan penulis

untuk melanjutkan pendidikan Pascasarjana di Institut Pertanian Bogor.

4. Rektor Institut Pertanian Bogor, Dekan Sekolah Pascasarjana dan Ketua

5. Direktorat Jenderal Pendidikan Tinggi yang telah memberikan beasiswa

selama penulis kuliah di Sekolah Pascasarjana Institut Pertanian Bogor.

6. Rekan-rekan EPN 2002, khususnya kepada Ima Aisyah, Mimi, Dwi, Andre,

Bedi, Ardi, Adam, Aneng, Ujay, Endang, dan Elis yang telah banyak

memberikan semangat dan dorongan kepada penulis dalam menyelesaikan

tesis ini.

7. Ungkapan rasa sayang dan terima kasih yang mendalam kepada Papa, Mama,

Kakak Nita Sahara, Adik Neni Urfiani dan Chairunnisa serta Abang dan

Kakak Ipar, atas dorongan dan doanya bagi penulis.

8. Teristimewa kepada Suamiku tersayang, Saiful Helmi Pohan dan

Anak-anakku tercinta, yang telah setia dan sabar menemani penulis dan terus

memberikan dorongan dalam menyelesaikan tesis ini.

Akhirnya penulis menyadari bahwa tesis ini tidak luput dari kekurangan,

namun demikian penulis tetap berharap semoga dapat bermanfaat.

Bogor, Agustus 2006

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 6

1.3. Tujuan dan Kegunaan Penelitian ... 11

1.4. Ruang Lingkup dan Keterbatasan Penelitian ... 12

II. TINJAUAN PUSTAKA ... 14

2.1. Perkembangan Kebijakan Agribisnis Ayam Ras ... 14

2.2. Keterkaitan Agroindustri Pakan Ternak dengan Budidaya Ayam Ras ... 18

2.3. Perkembangan Industri Pakan Ternak ………... 21

2.4. Permasalahan dan Tantangan Industri Pakan Ternak ... 25

2.5. Kebijaksanaan Integrasi Vertikal ………... 33

2.6. Pendekatan Ekonomi Kelembagaan Terhadap Perilaku Industri . . 37

2.7. Tinjauan Studi Terdahulu ... 40

2.7.1. Industri Pakan Ternak ... 40

2.7.2. Structure-Conduct-Performance ………... 43

III. KERANGKA PEMIKIRAN ... 49

3.1. Kerangka Teoritis ... 49

3.1.1. Permintaan Jagung dan Penawaran Pakan Ternak ... 49

3.1.2. Analisa Perilaku Usaha …………... 50

3.2. Kerangka Konseptual ... 67

IV. METODE PENELITIAN ... 70

4.1. Waktu dan Lokasi Penelitian ... 70

4.3.2. Blok Perilaku Industri …………... 75

5.2. Perkembangan Industri Pakan Ternak di Lampung dan Jawa Barat ... 98

6.4. Hubungan Antara Struktur, Perilaku dan Kinerja Industri Pakan ……….……….. 128

VII. DAMPAK PERUBAHAN LINGKUNGAN USAHA TERHADAP STRUKTUR, PERILAKU DAN KINERJA ………. 132

7.1. Hasil Validasi Model Struktur, Perilaku dan Kinerja Industri Pakan Ternak ………. 132

7.2. Simulasi Dampak Perubahan Permintaan dan Penawaran Terhadap Industri Pakan Ternak ………. 134

7.2.1. Dampak Peningkatan Permintaan Pakan Ternak ………. 134

7.2.2. Dampak Peningkatan Penawaran Pakan Ternak ……… 136

7.3. Simulasi Dampak Perubahan Harga Input Terhadap Industri Pakan Ternak ………. 138

7.3.3. Dampak Peningkatan Upah ……… 142

VIII. KESIMPULAN DAN IMPLIKASI KEBIJAKAN ……… 145

8.1. Kesimpulan ………... 145

8.2. Implikasi Kebijakan ... 146

8.3. Saran Penelitian Lanjutan ... 147

DAFTAR PUSTAKA ... 148

LAMPIRAN ……….. 152

Nomor Halaman

1 Perkembangan Jumlah dan Kapasitas Pabrik Pakan di Indonesia

Tahun 1990-2001 ... 22

2 Perkembangan Produksi Pakan dan Penggunaannya di Indonesia

Tahun 1992-2003 ... 23

3 Perkembangan Produksi, Konsumsi, Ekspor dan Impor Jagung

di Indonesia ... 27

4 Perkembangan Penggunaan Jagung di Indonesia, Tahun 1993-2003 …. 28

5 Komposisi Penggunaan Jagung Impor dan Domestik dalam Pembuatan Pakan Ternak di Indonesia, Tahun 1993-2003 ……… 30

6 Perkembangan Produksi, Konsumsi, Ekspor dan Impor Kedelai di

Indonesia ... 31

7 Jenis dan Pengelompokkan Variabel dalam Penelitian ……….. 87

8 Perbandingan Nilai Gizi Jagung dengan Biji-bijian Lain dan Dedak

Padi ……… 94

9 Perbedaan Perilaku Penggunaan Bahan Baku pada Industri Pakan

Ternak di Lampung dan Jawa Barat ………. 96

10 Hasil Estimasi Faktor-faktor yang Mempengaruhi Struktur Industri

Pakan Ternak ………. 110

11 Hasil Estimasi Faktor-faktor yang Mempengaruhi Perilaku Industri

Pakan Ternak ……….. 114

12 Hasil Estimasi Faktor-faktor yang Mempengaruhi Kinerja Industri

Pakan Ternak ……… 123

13 Hasil Validasi Model Ekonometrika Menggunakan Kriteria RMSE,

R-Square dan U-Theil ………. 132

14 Implikasi Kebijakan Pemerintah di dalam memperbaiki SCP Industri,

Nomor Halaman

1 Sistem Agribisnis Ayam Ras ... 19

2 Urutan Segmen Produksi Terintegrasi ... 36

3 Unsur dan Keterkaitan Struktur, Perilaku dan Kinerja Industri ... 53

4 Penetapan Harga pada Pasar Bersaing Sempurna ………. 56

5 Penetapan Harga pada Monopoli Murni dan Persaingan Monopolistik .. 58

6 Penetapan Harga oleh Perusahaan Monopoli dan Bersaing ………….. 59

7 Kurva Permintaan yang Patah (Kinked-Demand Curve) dan Kurva Penerimaan Marjinal yang Terputus pada Pasar Oligopolistik ……. 62

8 Mekanisme tidak Tercapainya Keuntungan Maksimum dalam Kartel … 65 9 Kerangka Pemikiran Struktur dan Keragaan Industri Pakan Ternak Ayam ... 69

10 Diagram Keterkaitan Variabel-variabel dalam SCP Industri Pakan Ternak ... 86

11 Indeks Rasio Konsentrasi Industri Pakan Ternak di Propinsi Lampung Dan Jawa Barat, 1999-2003 ……… 102

12 Pangsa Pasar Industri Pakan Ternak di Propinsi Lampung dan Jawa Barat, 1999-2003 ………..……….. 102

13 Market Power Industri Pakan Ternak di Propinsi Lampung dan Jawa Barat, 1999-2003 ………. 103

14 Harga Pakan Ternak di Propinsi Lampung dan Jawa Barat, 1999- 2003 ………. 104

15 Hubungan Antara Struktur, Perilaku dan Kinerja Industri Pakan …… 131

16 Dampak Peningkatan Permintaan Terhadap Struktur, Perilaku dan Kinerja Industri Pakan Ternak ……….. 135

19 Dampak Peningkatan Harga Jagung Terhadap Struktur, Perilaku dan

Kinerja Industri Pakan Ternak ……….. 141

20 Dampak Peningkatan Upah Terhadap Struktur, Perilaku dan Kinerja

Industri Pakan Ternak ……… 142

Nomor Halaman

1 Data Aktual Peubah Model Analisis SCP Industri Pakan Ternak ... 152

2 Hasil Pengolahan Data Model Analisis Struktur Produksi dan

Keragaan Industri Pakan Ternak Ayam ... 163

3 Hasil Validasi Model Analisis SCP Industri Pakan Ternak Ayam di

Lampung dan Jawa Barat ... 180

4 Hasil Simulasi Dampak Perubahan Faktor Eksternal terhadap SCP

1.1. Latar Belakang

Memasuki era globalisasi dan perdagangan bebas, pembangunan

peternakan mengalami pergeseran paradigma. Titik berat kepada sistem budidaya

(on farm) mengalami pergeseran ke arah yang lebih terintegrasi dan komprehensif, yaitu agribisnis. Agribisnis perunggasan nasional berupa

peternakan ayam ras, secara nasional telah menunjukkan perkembangan yang

sangat mengesankan selama Pembangunan Jangka Panjang I (PJP I). Hampir

tidak ada komoditi pertanian lainnya yang mampu menyamai prestasi

perunggasan nasional, yang hanya dalam kurun waktu kurang dari 25 tahun,

perunggasan nasional telah berhasil melakukan pendalaman struktur baik ke hulu

(subsistem agribisnis hulu) maupun ke hilir (subsistem agribisnis hilir)

sedemikian rupa sehingga dewasa ini perunggasan nasional telah menjadi suatu

agribisnis modern.

Serangkaian kebijakan yang dilakukan pemerintah baik berupa regulasi

maupun deregulasi pada awalnya telah berhasil mendorong perkembangan

agribisnis perunggasan yang antara lain ditunjukkan oleh peningkatan investasi

pada industri hulu (breeding farm, feed mill) maupun industri pengolahan, berkembangnya perunggasan rakyat, berkembangnya poultry shop, Rumah Potong Hewan (RPH) dan Rumah Potong Ayam/Tempat Pemotongan Ayam

(RPA/TPA), yang dalam batas-batas tertentu telah berhasil menembus pasar

ekspor. Hal ini menunjukkan apabila target yang ingin dicapai adalah masalah

pertumbuhan dan pemenuhan kebutuhan dalam negeri maka kebijakan pemerintah

paling tidak sampai dengan pertengahan 1997 dapat dikatakan berhasil. Namun

apabila ditinjau dari aspek pemerataan maka kebijakan regulasi dan deregulasi di

sub sektor perunggasan sampai dewasa ini dapat dikatakan belum berhasil dalam

menjadikan usaha ternak ayam ras sebagai basis peternakan rakyat (Saptana et al, 2002).

Pengalaman masa lalu menunjukkan bahwa usaha ternak skala kecil

berkembang baik apabila rasio (bandingan) harga produk ayam ras dan harga

pakan cukup besar. Hal ini tidak lain karena biaya pakan merupakan bagian

terbesar, antara 65 sampai 85 persen dari biaya produksi. Dengan demikian, kunci

penyelesaian kemelut yang dialami peternakan rakyat dewasa ini adalah

bagaimana memperbesar rasio harga produk dan harga pakan ayam ras.

Untuk memperbesar rasio harga produk dan harga pakan ayam ras, tersedia

tiga alternatif pemecahan : (1) mempertahankan harga produk ayam ras pada

tingkat harga sekarang dan menurunkan harga pakan sampai tercapai rasio yang

menguntungkan bagi kedua belah pihak, (2) mempertahankan harga pakan ayam

ras pada harga sekarang dan meningkatkan harga produk ayam ras sampai pada

rasio yang diinginkan, dan (3) bila harga produk dan harga pakan sama-sama naik,

maka kenaikan harga produk ayam ras harus lebih tinggi dari kenaikan harga

pakannya.

Perkembangan harga produk ayam ras berada di luar kekuasaan dunia

usaha perunggasan yang berwawasan agribisnis. Sedangkan harga pakan ayam ras

berada didalam kekuasaan dunia usaha perunggasan yang berwawasan agribisnis.

Dengan demikian, harga pakan dapat digunakan sebagai alat kendali. Agar alat

suatu posisi skala usaha tertentu, yang dapat berproduksi secara efisien (Alim,

1996).

Industri pakan ayam ras memerlukan bahan baku untuk penyusunan

ransum (pakan) lebih dari 15 jenis. Untuk itu harga dan suplai dari bahan baku

tersebut baik yang diproduksi di dalam negeri atau di impor akan mempengaruhi

industri pakan.

Salah satu kesalahan kita pada masa lalu adalah mendorong pertumbuhan

investasi pabrik pakan dan pembibitan, baik PMDN maupun PMA dengan

mengambil lokasi Jawa Barat. Kebijakan ini telah mendorong pertumbuhan usaha

rakyat di Jawa Barat pula. Padahal Jawa Barat bukanlah wilayah penghasil

tanaman butir-butiran untuk ternak yang utama seperti jagung, kedelai, kacang

tanah dan sebagainya. Namun diakui bahwa Jawa Barat sangat dekat dengan

wilayah konsumsi utama yakni kota Jakarta.

Sejarah membuktikan, bahwa peternakan rakyat menghadapi masalah

dalam mendapatkan bahan baku pakan. Sebagian besar pabrik pakan tradisional

dan skala menengah yang sejak semula melayani usaha rakyat berguguran satu

persatu dan akhirnya punah semuanya. Sebagai gantinya muncul pabrik pakan

skala besar yang menguasai seluruh persediaan bahan baku pakan dalam negeri,

sehingga peternak dipaksa hidup dengan membeli pakan pada harga yang tidak

rasional. Kesulitan dan persaingan di dalam mendapatkan bahan baku di Jawa

Barat telah mendorong perusahaan-perusahaan membangun lebih banyak armada

untuk memperkuat diri sendiri dan akhirnya membentuk kekuatan monopoli.

Terkait dengan kebutuhan industri pakan akan hasil-hasil pertanian berupa

berlokasi dekat dengan sentra produksi butir-butiran. Hal inilah yang menjadi

pertimbangan pemerintah sekarang ini sehubungan dengan pengembangan

wilayah peternakan. Salah satunya di wilayah Lampung. Propinsi ini merupakan

wilayah sentra produksi bahan baku pakan (butir-butiran) dan sudah sejak lama

menjadi daerah pengekspor bahan baku pakan ternak terutama ke Jepang dan

Eropa (Disnakkeswan-Lampung, 2004). Data tahun 1994, di Lampung terdapat 20

buah industri bahan baku pakan ternak dari total 35 industri bahan baku pakan

ternak di wilayah Sumatera, dengan kapasitas produksi 1 216 580 per tahun

(Ekamasni Consulting,1995).

Sejak tahun 1993/1994 propinsi Lampung telah menjadi salah satu

pemasok ternak potong ke pasar raksasa DKI Jakarta dan Jawa Barat. Sekarang

ini Lampung merupakan salah satu propinsi terkemuka dalam industri

perunggasan di Indonesia, dan mempunyai peluang pengembangan yang besar

dengan didukung adanya industri pakan (6 perusahaan), breeder (2 perusahaan), perusahaan yang melaksanakan kemitraan (4 perusahaan), perusahaan

pemotongan ayam (1 perusahaan).

Populasi ayam ras pedaging di Lampung sampai dengan tahun 2003

mencapai 23 juta ekor, sementara konsumsi lokal hanya mencapai 16-17 juta

ekor, ekspor ke Jepang 1 juta ekor dan 5 juta ekor untuk pasar luar propinsi

(Disnakkeswan-Lampung, 2004).

Fenomena krisis moneter di propinsi Lampung ditandai dengan bangkrut

atau tutupnya beberapa usaha ternak. Informasi dari Dinas Peternakan setempat

menyatakan bahwa usaha ternak yang paling parah terkena dampak krisis moneter

mengalami kebangkrutan. Sementara itu untuk usaha ternak pola kemitraan

cenderung lebih bertahan dengan perkiraan persentase kebangkrutan lebih

kurang 30 persen. Kondisi demikian mengisyaratkan bahwa pola kemitraan

sedikit banyaknya dapat dianggap sebagai faktor kunci dalam menopang

eksistensi usaha ternak ditengah terpaan krisis moneter.

Beberapa usaha ternak di luar pola kemitraan yang masih sempat bertahan

terhadap dampak krisis moneter, lebih disebabkan karena relatif kuatnya modal

dan manajemen, serta adanya substitusi pemberian pakan alternatif yang

diistilahkan dengan ”pakan oplosan”. Khusus untuk pakan alternatif, pihak Dinas

Peternakan Lampung Selatan mengemukakan bahwa sebagian peternak telah

mengupayakan oplosan antara jagung, dedak, ikan asin, C2CO3 dengan sebagian

pakan pabrik. Bahan-bahan tersebut tersedia secara lokal baik di pasar maupun di

toko ternak (poultry shop), namun terkadang langka diperoleh dengan harga yang cenderung mahal.

Adanya kelangkaan bahan baku yang dialami peternak Lampung

merupakan suatu ironi, mengingat propinsi ini memiliki potensi sumberdaya

produksi, misalnya dalam penyediaan jagung, dedak, atau bahkan tepung ikan.

Salah satu contoh yang dikemukakan aparat Dinas terkait setempat menyatakan

bahwa produksi jagung Lampung mencapai 1.3 juta ton per tahun. Tingkat

kebutuhan lokal hanya berkisar antara 600–800 ribu ton per tahun, tapi tetap saja

tidak terpenuhi. Bahkan untuk tepung ikan, propinsi ini dikelilingi oleh laut yang

cukup luas, namun tidak bisa memenuhi pasokan lokal setempat.

Bila ditelusuri, menurut aparat Dinas tersebut, di propinsi Lampung

Comfeed, dan PT Anwar Sierad yang memiliki silo-silo untuk menampung dan

menyimpan jagung. Artinya, bahan baku pakan tersebut diindikasikan telah diraup

pabrik pakan tersebut untuk diolah menjadi pakan ternak atau didistribusikan ke

cabang perusahaan di wilayah lain. Sementara untuk tepung ikan, disinyalir di

wilayah setempat terdapat industri produk terkait dengan orientasi ekspor. Oleh

karena itu tidak mengherankan jika kondisi ironi seperti dikemukakan di atas

menjadi kenyataan (Yusdja et al, 2000).

Studi ini dimaksudkan untuk mengetahui perkembangan industri pakan

ternak ayam yang ada di Indonesia sekarang ini, yang diwakili oleh daerah/

propinsi Lampung dan Jawa Barat dengan gambaran yang berbeda seperti yang

telah diungkapkan di atas.

1.2. Perumusan Masalah

Pada tahun 1961 terdapat sekitar 200 pabrik pakan tradisional di Indonesia,

namun pada tahun 1994 hanya terdapat 68 pabrik dan tidak ada pabrik berskala

tradisional. Selanjutnya dilaporkan bahwa jumlah pabrik pakan di Indonesia tahun

1998 sebanyak 67 buah dan di tahun 2000 jumlah perusahaan pakan ternak sedikit

mengalami penurunan menjadi 61 perusahaan (Ditjen Peternakan, 2000).

Walau jumlah pabrik pakan lebih banyak pada tahun 1998 dan 1999,

namun demikian ternyata total kapasitas terpasang justru terbesar berada pada

tahun 2000 dan 2001. Fenomena ini menunjukkan bahwa selama tahun tersebut

banyak pabrik pakan skala kecil yang tidak mampu bertahan (bangkrut),

sebaliknya muncul beberapa pabrik pakan dengan skala yang relatif besar

Keragaman perkembangan industri dicerminkan oleh kondisi internalnya,

terutama dalam kaitannya dengan berbagai indikator kinerja. Keragaman

perkembangan tersebut kemudian mempengaruhi respon industri terhadap

masukan dan fasilitas, baik yang datang dari pihak luar industri maupun strategi

usaha yang dilakukan industri itu sendiri. Beberapa industri memiliki kemampuan

untuk memberi respon yang lebih baik dibandingkan yang lain, dan industri yang

berada pada kelompok ini dapat diidentifikasi sebagai industri yang memiliki

kemampuan usaha yang tinggi. Di lain pihak tantangan terbesar yang saat ini

masih dihadapi oleh industri di Indonesia adalah untuk dapat mewujudkan industri

sebagai badan usaha yang tangguh, yang mampu berusaha secara efisien dan ikut

dalam misi memberdayakan ekonomi rakyat. Hal tersebut dapat diartikan sebagai

tantangan untuk meningkatkan kinerja industri.

Melihat keragaman perkembangan industri dapat diduga bahwa diantara

industri ada yang mampu menjawab tantangan tersebut, tetapi juga ada yang tidak

mampu. Dalam kerangka pemikiran ekonomi kelembagaan, perilaku usaha

(business conduct / business behavior / business strategy) berinteraksi dengan struktur usaha (business structure) yang kemudian akan mempengaruhi kinerja

(business performance). Kinerja itu sendiri pada gilirannya akan membangun struktur usaha pada tahap selanjutnya (Rumelt, 1986 dalam Krisnamurthi, 1998).

Dalam pandangan ini, perilaku usaha dapat diartikan sebagai pengambilan

keputusan usaha yang dilakukan dengan memperhatikan kondisi struktur usaha

menuju pencapaian tujuan usaha tertentu. Perilaku usaha sendiri merupakan hasil

dari pemikiran dasar -bahkan teori -yang memandu pengambil keputusan dalam

dan tingkat perkembangan usaha yang telah dicapai (Kohls and Uhl, 1990 dalam

Krisnamurthi, 1998).

Kenyataan sekarang memperlihatkan bahwa struktur industri unggas

nasional yang ada selama ini tidak berakar pada kekuatan sendiri, tidak

terintegrasi dan tidak jelas apakah untuk elemen budidaya pengembangan usaha

rakyat atau usaha skala besar. Disisi lain, profil industri unggas nasional

mempunyai masalah pada hampir seluruh simpul-simpul agribisnis, mulai dari

pengadaan sarana produksi, budidaya, pengolahan, sampai pada simpul

pemasaran. Simpul-simpul agribisnis tersebut bekerja tidak saling menunjang dan

tidak saling seimbang sehingga strategi dan kebijakan pemerintah menjadi serba

salah. Perlu juga diperhatikan bahwa pemerintah mempunyai komitmen bahwa

budidaya peternakan merupakan sumber lapangan kerja dan mata pencaharian

rakyat terutama di pedesaan. Namun, komitmen ini mendukung adanya intervensi

pemerintah dalam industri unggas nasional. Atas dasar itu usaha-usaha dalam

merancang strategi dan program pembangunan industri unggas yang efektif

menjadi lebih penting (Yusdja, 2000).

Adapun kajian yang dilakukan pada industri perunggasan dipandang

sangat relevan, karena kegiatan pada bidang ini patut diduga telah terjadi praktek

monopoli dalam bentuk kartel, atau paling tidak peternak rakyat menghadapi

masalah ganda yaitu struktur pasar yang oligopolistik pada pasar input dan

struktur yang oligopsonistik pada pasar output. Disamping itu isu adanya integrasi

vertikal yang disertai adanya integrasi horisontal telah menyebabkan peternak

Peternak rakyat banyak yang mengeluh dengan adanya integrasi vertikal

ini. Dalam hal ini peternak akan menghadapi masalah ganda yaitu masalah pada

pasar input dan sekaligus masalah pada pasar output. Peternak akan sebagai price takerpada pasar input dan terpaksa harus membayar harga input yang terkadang tidak rasional. Hal ini antara lain disebabkan oleh : (1) integrasi vertikal yang

dijalankan adalah integrasi vertikal yang semu, sehingga tujuan utama integrasi

vertikal adalah mencapai efisiensi tertinggi tidak tercapai. Hal ini disebabkan

perusahaan peternakan terbagi dalam unit-unit industri yang terpisah yang pada

masing-masing unit perusahaan terdapat margin pemasaran, sehingga peternak

rakyat menghadapi margin ganda dan (2) struktur perusahaan peternakan yang

melakukan integrasi vertikal adalah perusahaan yang oligopolistik, yang bagi

perusahaan akan lebih menguntungkan melakukan kesepakatan-kesepakatan

bisnis dari pada melakukan perang harga. Sementara itu pada sisi pasar output

peternak unggas rakyat menghadapi masalah : (1) pangsa produksi yang dikuasai

baik secara individu maupun kelompok sangatlah kecil dibandingkan pangsa

produksi perusahaan peternakan, (2) tidak ada perbedaan segmentasi dan tujuan

pasar, dan (3) peternak unggas rakyat juga menghadapi struktur pasar yang

oligopsonistik terutama dalam berhadapan dengan inti.

Selama periode 2001-2005, jumlah produksi daging dan populasi ayam ras

di Indonesia rata-rata mengalami peningkatan sebesar 9.9 persen dan 9.8 persen

per tahun (Statistik Peternakan, 2005). Meningkatnya produksi daging dan

populasi ayam ras selanjutnya berdampak terhadap kenaikan permintaan pakan

ayam ras. Permintaan pakan yang meningkat tersebut harus diikuti oleh adanya

dan menurun menjadi 2.7 juta ton pada tahun 1999, kemudian kembali meningkat

berturut-turut menjadi 4.5 juta ton pada tahun 2000 dan mencapai 10 juta ton pada

tahun 2003 (Deptan, 2004).

Meningkatnya produksi pakan tentu semakin meningkatkan kebutuhan

pabrik pakan akan bahan baku pakan. Di dalam komposisi pakan ayam ras, jagung

memiliki proporsi terbesar yaitu berkisar 51.4 persen, disusul bungkil kedelai 18.0

persen, dedak 15.0 persen, pollard 10.0 persen, tepung ikan 5.0 dan feed supplement 0.6 persen (Tangendjaja et al, 2002 dan Deptan, 2002). Terlihat bahwa jagung mempunyai peranan yang sangat besar dalam produksi daging

ayam. Jagung sudah lama merupakan bahan baku populer di seluruh dunia. Selain

harganya relatif murah, juga mengandung kadar kalori yang relatif tinggi,

mempunyai protein dan kandungan asam amino yang lengkap, mudah diproduksi

dalam jumlah yang besar dan sangat digemari oleh ternak. Telah banyak usaha

dilakukan dalam upaya mencari alternatif substitusi jagung, tapi tampaknya belum

ada yang bisa menggantikannya secara sempurna.

Sementara untuk bahan baku bungkil kedele, yang merupakan by product

dari kedelai, produksinya di dalam negeri sangat sedikit sehingga dibutuhkan

impor. Sulitnya memproduksi kedelai terkait dengan kesesuaian lahan di

Indonesia. Setiap tahunnya dibutuhkan impor kedelai lebih dari dua juta ton.

Pada pasar pakan ternak ayam ras, fenomena yang terjadi selama ini adalah

laju kenaikan harga pakan jauh melebihi laju kenaikan harga jagung dan kedelai.

Hal ini dapat dilihat semakin melebarnya rasio harga jagung terhadap pakan

ternak yaitu dari 0.78 pada tahun 1980 menjadi 0.22 pada tahun 1996 (Purba,

masalah dalam pasar ini, karena ketergantungan pabrik pakan terhadap bahan

baku impor masih tinggi, terutama jagung dan bungkil kedelai. Pada tahun 1990,

pangsa penggunaan jagung impor hanya 3.63 persen dari jumlah total kebutuhan

jagung yang dibutuhkan dalam pembuatan pakan. Mulai tahun 1994 pangsa

jagung impor sudah lebih dari 30 persen, bahkan tahun 2000 pangsa penggunaan

jagung impor dan domestik hampir berimbang (47.04 persen berbanding 52.96

persen) (Kariyasa, 2003).

Berdasarkan uraian permasalahan di atas, terlihat jelas bahwa pentingnya

peranan industri pakan dalam menunjang industri perunggasan. Namun untuk

melihat perkembangan ke depan ada beberapa pertanyaan pokok berkaitan dengan

peningkatan kinerja industri pakan yaitu pertama, bagaimana perilaku bisnis

perusahaan pakan ternak yang ada sekarang dan pengaruhnya terhadap kinerja

perusahaan ? kedua, bagaimana arah perkembangan industri pakan ? serta ketiga,

bentuk kebijakan pemerintah seperti apa yang perlu dilakukan agar perkembangan

tersebut dapat mengarah kepada peningkatan kinerja industri pakan dalam rangka

pengembangan peternakan rakyat.

1.3. Tujuan dan Kegunaan Penelitian

Secara umum tujuan penelitian ini adalah untuk mengetahui struktur,

perilaku dan kinerja industri pakan ternak ayam di Lampung dan Jawa Barat,

sedangkan tujuan khusus dari penelitian iniadalah sebagai berikut :

1. Mengkaji perilaku bisnis industri pakan ternak ayam melalui analisis

2. Menganalisis arah perkembangan industri pakan ternak ayam

3. Merumuskan kebijakan bagi pemerintah untuk mendorong perkembangan

industri pakan.

Dengan mengetahui struktur, perilaku dan kinerja industri pakan ternak

ayam ras di Lampung dan Jawa Barat, diharapkan dapat menjadi bahan

pertimbangan bagi para pengambil keputusan untuk program pengembangan

industri pakan ternak ayam ras, khususnya di dalam periode mendatang.

Disamping itu, hasil penelitian ini juga diharapkan menjadi informasi bagi peneliti

lainnya, khususnya peneliti di bidang peternakan.

1.4. Ruang Lingkup dan Keterbatasan Penelitian

Kegiatan penelitian ini diawali oleh suatu diskusi mengenai perkembangan

dan perilaku usaha industri pakan ternak ayam di Lampung dan Jawa Barat.

Kemudian disusun model analisa empirik mengenai struktur, perilaku dan kinerja

usaha industri. Dalam hal ini dianalisa sembilan perusahaan (pabrik) pakan ternak

yang ada di wilayah Lampung dan Jawa Barat. Unit analisis yaitu pabrik pakan

yang menghasilkan sepenuhnya atau sebagian besar pakan untuk ternak ayam.

Kebijakan-kebijakan pemerintah lebih difokuskan pada kebijakan yang berkenaan

dengan industri pakan dan impor bahan baku pakan.

Namun demikian, studi ini memiliki beberapa keterbatasan. Dilihat dari

ruang lingkup, studi ini terbatas pada :

1. Data-data yang tersedia dari berbagai aspek ekonomi di industri pakan ternak

dan tidak secara langsung membahas berbagai aspek non ekonomi yang juga

2. Analisis dibatasi hanya pada aspek produksi pada industri pakan ayam ras,

tanpa membahas lebih lanjut secara mendalam tentang aspek pasar atau

tataniaga bahan baku dan produk akhir pakan ternak ayam ras tersebut

3. Tidak menganalisis aspek perdagangan internasional, walaupun aspek ini

sangat besar pengaruhnya terhadap perkembangan industri pakan ternak ayam

ras dan performance agribisnis ayam ras di Indonesia

4. Harga pakan, volume, biaya produksi untuk masing-masing jenis produk tidak

dapat di disagregasi sesuai dengan diferensiasi produk yang dihasilkan. Harga

II. TINJAUAN PUSTAKA

2.1. Perkembangan Kebijakan Agribisnis Ayam Ras

Perkembangan perunggasan Indonesia dari tahun 1965 hingga sekarang

berjalan dengan tingkat pertumbuhan yang cukup berhasil. Misi penyediaan

pangannya telah mampu ikut menyumbang dan membangun sumber daya

manusia. Tidak kurang dari 200 juta penduduk Indonesia telah mampu

mengkonsumsi rata-rata 11 kg/kapita/tahun hasil unggas dari hasil sebesar 2.5

trilyun kg/tahun. Berarti pula, di bidang ekonomi, tidak kurang dari 20 trilyun

rupiah uang masyarakat beredar untuk membelanjakan hasil-hasil unggas dan ini

semua berarti hasil dari investasi, teknologi, kesepakatan kerja/kesempatan

berusaha yang tumbuh di dalam masyarakat (Oetoro, 2002).

Program pemerintah dalam mengembangkan peternakan ayam ras terlihat

dari adanya program Bimbingan Massal (Bimas) ayam yang dimulai pada 1976.

Program ini dilakukan mirip dengan Bimas padi yang ditujukan untuk

swasembada beras. Program dimulai dengan membangun paket proyek di Bogor

dan Yogyakarta. Mengingat proyek percontohan ini dinilai berhasil, maka

program ini dilanjutkan untuk daerah-daerah lain. Sampai dengan 1977/1978,

program Bimas ini telah meluas ke 18 lokasi dengan jumlah proyek mencapai

2 325 paket dengan nilai kredit sebesar Rp. 813.75 milyar.

Hasil analisis memperlihatkan bahwa program pemberian kredit Bimas

ayam ras tersebut ternyata menguntungkan bagi petani. Oleh karena itu, program

tersebut kemudian dilanjutkan dengan program Bimas broiler (ayam ras pedaging)

sejak tahun 1980. Pada program Bimas ayam broiler ini para peternak kecil yang

dinilai layak, mendapatkan kredit dan diberi jatah paket berupa 500 ekor ayam/

periode atau 2 500 ekor ayam/tahun (tiap periode terdiri dari 7- 8 minggu).

Program Bimas ayam ras broiler maupun ayam ras petelur ini ternyata

berkembang dengan baik karena dapat mendatangkan keuntungan dengan baik

yang menarik bagi peternak peserta Bimas. Walaupun demikian, dalam perjalanan

lebih lanjut, program ini mulai menemui sejumlah masalah di lapangan, terutama

mulai memasuki pelita III (1979-1984), seiring dengan munculnya masalah

pemasaran daging dan telur ayam. Masalah mulai timbul karena dalam kurun

waktu tersebut peternak yang mengelola ayam ras ternyata bukan hanya peserta

Bimas, tetapi meluas ke peternak mandiri yang lahir dari unsur wiraswasta murni

tanpa bantuan kredit dan fasilitas lainnya dari pemerintah.

Banyak di antara peternak mandiri ini memelihara ayam ras dalam jumlah

besar yang mencapai puluhan hingga ratusan ribu dan jutaan ekor. Masalah utama

yang timbul adalah kurangnya bahan baku pakan ternak, terutama pada saat

musim kemarau tiba. Pada saat itu harga pakan ternak menjadi mahal sementara

harga jual daging dan telur ayam relatif stagnan. Dilain pihak, karena

manajemennya yang lebih baik, peternak skala besar mampu menjual produk

daging dan telur ayam dengan harga yang lebih murah dibanding peternak kecil.

Akibatnya, mulai timbul kemelut berupa pertentangan antara peternak kecil

dengan peternak besar.

Sebagai respon terhadap kemelut tersebut, maka pemerintah kemudian

menetapkan sebuah Keputusan Presiden, yakni Keppres No. 50/1981 tanggal

2 November 1981 tentang Pembinaan Usaha Peternakan Ayam Ras dengan inti

1. Perorangan atau badan hukum yang menjalankan usaha peternakan ayam

petelur hanya diperkenankan mengelola jumlah ayam dewasa

sebanyak-banyaknya 5 ribu ekor, sedangkan untuk ayam pedaging maksimum 750 ekor

per minggu

2. Perorangan atau badan hukum yang mengelola ayam petelur atau pedaging

melebihi jumlah yang telah ditentukan, harus mengurangi secara bertahap

sampai dengan batas jumlah yang ditentukan

3. Untuk menjamin tersedianya produksi telur dan daging ayam ras, maka

dilakukan usaha-usaha sebagai berikut:

a. Meningkatkan usaha peternakan ayam ras yang sudah ada untuk mencapai

skala usaha peternakan kecil yang maksimal

b. Mendorong terbentuknya peternakan-peternakan ayam ras baru, baik

melalui Bimas maupun non Bimas.

Keppres No 50/1981 inipada hakekatnya merupakan upaya restrukturisasi

dan stabilisasi di bidang perunggasan setelah terjadinya ketimpangan struktur

usaha dan munculnya pertentangan antara peternak kecil dengan peternak besar.

Namun demikian, pelaksanaan Keppres ini tenyata tidak terlalu sesuai dengan

yang diharapkan. Akibat banyaknya pelanggaran yang terjadi, maka Menteri

Pertanian RI kemudian menerbitkan SK Mentan No. TN 406/Kpts/5/1984

tertanggal 28 Mei 1984. SK Mentan tersebut pada intinya mengatur pola

kerjasama tertutup yang saling menguntungkan antara perusahaan peternakan

sebagai inti dengan peternak sebagai plasma, yang kemudian dikenal sebagai pola

Dalam perkembangannnya, pola PIR ini ternyata belum juga mampu

meredam gejolak di lapangan sehingga dengan berbagai upaya konsolidasi dengan

masyarakat perunggasan, pada tahun 1990, Keppres No 50/1981 dicabut dan

diganti dengan Keppres No 22/1990, yang berisi tentang Kebijakan Pembinaan

Usaha Peternakan Ayam Ras. Untuk mendukung pelaksanaannya, diterbitkan pula

SK Menteri Pertanian No 362/Kpts/TN/120/1990 tentang Ketentuan dan Tatacara

Pelaksanaan Pemberian Izin dan Pendaftaran Usaha Peternakan.

Keppres No 22/1990 pada hakekatnya merupakan upaya deregulasi

tentang bidang perunggasan. Skala usaha yang pada Keppres sebelumnya dibatasi

maka pada Keppres yang baru tersebut tidak lagi diatur. Pengaturan skala usaha

hanya dilakukan pada SK Mentan No 362/1990, yang berisi tentang tatacara

perizinan, bukan pembatasan. Dalam SK Mentan tersebut dinyatakan bahwa

untuk usaha peternakan yang jumlahnya 10 ribu ekor petelur dewasa atau

dibawahnya, maka dimasukkan sebagai kategori peternakan rakyat, yang

pendiriannya tidak memerlukan izin, melainkan hanya cukup dengan

mendaftarkannya saja. Sedangkan untuk ayam pedaging, jumlah maksimum 15

ribu ekor per siklus, dikategorikan sebagai peternakan rakyat, dan bila melebihi

jumlah tersebut, maka dikategorikan sebagai perusahaan peternakan.

Perubahan peraturan perundang-undangan ini menjadi pemicu bagi

berkembangnya agribisnis perunggasan di Indonesia, terutama ayam ras karena

pada saat itulah siapapun boleh mengusahakan peternakan ayam ras, asal

memenuhi persyaratan yang ditentukan. Dengan diberlakukannya Keppres No.

22/1990, maka muncul banyak peternakan ayam ras dalam skala besar yang

dikelola dengan cara-cara modern, baik dalam hal budidaya maupun dalam

2.2. Keterkaitan Agroindustri Pakan Ternak dengan Budidaya Ayam Ras

Industri pakan ayam ras mempunyai keterkaitan ke belakang (backward linkage) dan kaitan ke depan (forward linkage) yang cukup panjang. Kaitan ke belakang dari industri pakan ayam ras adalah kebutuhan akan hasil-hasil pertanian

tanaman pangan sebagai masukan (input), baik yang sudah terolah maupun belum.

Selain daripada itu, industri pakan ayam ras juga memerlukan hasil-hasil industri

lain sebagai pelengkap (supplement) bagi pakan ayam ras. Sedangkan kaitan ke depan berhubungan dengan penggunaan hasil produksi pakan bagi institusi

berikutnya. Dalam hal ini hasil olahan industri pakan digunakan oleh institusi

budidaya ayam ras yang dikelola secara komersial. Selanjutnya hasil budidaya

ayam ras digunakan sebagai masukan bagi industri lain atau dikonsumsi langsung

oleh konsumen. Dengan demikian apabila industri pakan ayam ras didudukkan

dalam sistem agribisnis tanaman pangan ia berada pada posisi sebagai sub-sistem

agroindustri dan bila didudukkan dalam sistem agribisnis ayam ras ia berada pada

posisi sebagai sub-sistem penyediaan sarana produksi ternak (sapronak).

Keterkaitan ini secara sederhana dapat digambarkan sebagaimana terlihat pada

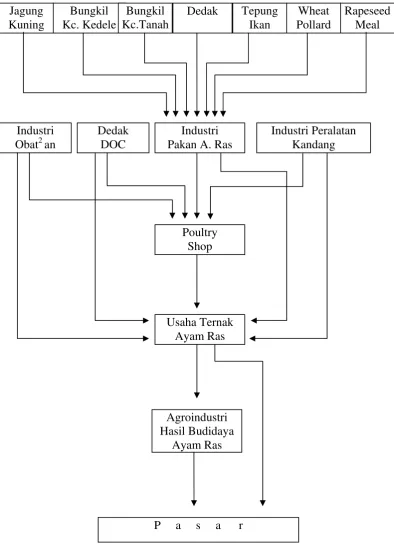

Gambar 1.

Dari Gambar 1 nampak bahwa industri pakan ayam ras sangat tergantung

pada beberapa hasil pertanian tanaman pangan. Sedangkan hasil pertanian

tanaman pangan tergantung pada tingkat kesuburan dan kecocokan lahan serta

musim. Apabila produksi tanaman pangan terganggu oleh musim atau oleh hama,

maka harga dari tanaman pangan tersebut akan bergejolak. Gejolak harga bahan

baku pakan akan berpengaruh terhadap harga pakan ayam ras dan pada gilirannya

bergejolak naik dan tidak diikuti oleh kenaikan harga hasil ternak ayam ras, maka

para peternak akan menderita rugi.

Selain daripada itu, Gambar 1 memperlihatkan pula bahwa ada empat pola

usaha ternak (budidaya) ayam ras, yakni : (1) usaha ternak ayam ras menyediakan

sendiri seluruh sapronaknya baik langsung maupun melalui perusahaan afiliasi,

(2) usaha ternak ayam menyediakan sendiri sebagian sapronaknya, misalnya

usaha ternak menghasilkan sendiri pakan ayam ras tetapi tidak menyediakan DOC

atau sebaliknya, (3) usaha ternak yang membeli sendiri seluruh sapronaknya

langsung dari pabrik, dan (4) usaha ternak ayam ras yang membeli

seluruh sapronaknya melalui poultry shop. Dari empat pola usaha ini, pola satu dan dua mempunyai peluang yang lebih baik dalam berbagai kondisi pasar.

Sedangkan usaha ternak pola empat berada pada posisi bersaing yang lemah dan

sangat peka terhadap perubahan harga sapronak. Dalam keadaan harga sapronak

naik, sedangkan harga produk ayam ras tidak naik, maka usaha ternak pola

keempat iniakan sangat menderita.

Peternakan Rakyat (usaha ternak ayam ras skala kecil) pada umumnya

termasuk dalam kategori usaha ternak pola keempat. Dengan demikian,

sesungguhnya Peternakan Rakyat pada umumnya berada pada kondisi pasar yang

rentan terhadap perubahan harga.

Kerumitan-kerumitan yang dialami oleh dunia usaha ayam ras bersumber

daridua arah, yakni dari luar dan dari dalam dunia usaha ayam ras sendiri. Yang

bersumber dari luar setidak-tidaknya ada tiga sumber yang dominan, yaitu :

(1) berasal dari goncangan harga bahan baku utama pakan ayam ras, (2) berasal

pola konsumsi masyarakat (selera konsumen). Sedangkan yang bersumber dari

dalam dunia usaha ayam ras sendiri, sekurang-kurangnya ada tiga . yaitu: (1) mutu

sarana produksi budidaya ayam ras, (2) pola tataniaga ayam ras, dan (3) kemitraan

secara padu antara semua sub-sistem dalam sistem agribisnis ayam ras.

2.3. Perkembangan Industri Pakan Ternak

Perkembangan industri pakan ternak, khususnya pakan ayam ras, tidak

terlepas dari budidaya ayam ras itu sendiri. Korelasi antara keduanya sangat kuat,

sebab output dari industri pakan dikonsumsi oleh ayam ras sebagai sumber utama

kebutuhan gizi. Disisi lain kemampuan produksi ayam ras tergantung pula pada

unsur-unsur gizi yang dikonsumsinya. Ketika ayam ras mulai memasyarakat di

Indonesia dirasakan perlu untuk mendirikan pabrik pakan. Tahun 1972 dipandang

sebagai titik awal berdirinya usaha ternak ayam ras secara serius, dan pada tahun

ini didirikanlah pabrik-pabrik pakan skala menengah di Jakarta. Pabrik-pabrik

pakan kala itu memasarkan hasil produksinya pada kalangan peternak ayam ras

yang masih terbatas. Namun demikian, tahun 1976 peranan pabrik-pabrik pakan

semakin jelas dan mencapai puncaknya pada tahun 1980-1981 dengan berdirinya

puluhan pabrik pakan, diantaranya banyak yang berskala besar.

Salah satu faktor penyebab berhentinya banyak usaha dalam industri

unggas nasional adalah karena ketergantungan bahan baku pakan dan bibit serta

pinjaman modal pada impor. Dalam krisis moneter dan ekonomi, harga bahan

baku impor melambung, pengembalian utang membengkak, dan pengadaan impor

terpaksa dihentikan. Setelah krisis, ternyata pabrik pakan belum pulih ke posisi

jauh harga pakan melambung sehingga banyak perusahaan yang terpaksa

menghentikan usahanya.

Perkembangan jumlah pabrik pakan, kapasitas terpasang dan kapasitas

terpakai pabrik pakan di Indonesia periode 1990-2001 disajikan pada Tabel 1.

Dalam periode tersebut, rata-rata jumlah pabrik pakan ternak di Indonesia

sebanyak 61 buah, dengan rata-rata total kapasitas 6.3 juta ton atau 102.1 ribu ton

per pabrik.

Tabel 1. Perkembangan Jumlah dan Kapasitas Pabrik Pakan Indonesia Tahun 1990-2001

Walau jumlah pabrik pakan terbanyak berada pada tahun 1998 dan 1999

(67 buah), namun demikian ternyata total kapasitas terpasang justru terbesar

berada pada tahun 2000 dan 2001, dimana jumlah pabrik pada tahun tersebut

total kapasitas maupun rata-rata kapasitas per pabrik pakan periode 1990-2001

mengalami peningkatan berturut-turut 0.63 persen, 12.52 persen dan 11.91 persen

per tahun (Kariyasa, 2003).

Sementara itu, rata-rata kapasitas terpakai dari pabrik pakan selama

periode 1990-2001 hanya sekitar 54.12 persen, itu pun terjadi kecenderungan

menurun sebesar 5.22 persen per tahun. Kondisi ini menunjukkan bahwa hampir

sekitar 45.88 persen terjadi idle capacity, sehingga hal ini diduga sebagai salah satu kenapa biaya produksi pakan di Indonesia relatif masih tinggi.

Tabel 2. Perkembangan Produksi Pakan dan Penggunaannya di Indonesia,

Keterangan: a termasuk untuk kebutuhan selain ternak ayam ras dan stok Sumber : Statistik Peternakan (2004)

Perkembangan produksi pakan dan penggunaannya di Indonesia periode

di Indonesia mencapai 4.1 juta ton, dimana setiap tahunnya cenderung mengalami

peningkatan sebesar 41.40 persen (Tabel 2.). Dari segi penggunaannya, tampak

bahwa pada tahun 1992-1995 lebih dari 93 persen dari total produksi pakan

digunakan untuk memenuhi permintaan peternak ayam ras, sisanya sekitar

6 persen untuk memenuhi permintaan lainnya. Dalam periode 1992-2003 rata-rata

penggunaan pakan untuk ternak ayam ras 2.8 juta ton atau sekitar 73.60 persen.

Walaupun dari segi jumlah permintaan pakan dari peternak ayam ras

mengalami peningkatan sebesar 18.50 persen per tahun, namun dari sisi

pangsanya terhadap total penawaran mengalami penurunan sebesar 4.10 persen

per tahun. Sementara itu, pangsa permintaan lainnya (peternakan lainnya dan

stok) mengalami peningkatan tajam sekitar 228.70 persen pertahun.

Kecenderungan pertumbuhan industri pakan menuju bentuk monopoli

dapat pula dilihat dari porsi produksi pakan dari sekelompok pabrik pakan dalam

industri. Porsi produksi pakan dari pabrik pakan yang hanya berjumlah 12 persen

atau secara absolut berjumlah 8 pabrik pakan memiliki pangsa pasar sebesar 65

sampai 83 persen. Dengan demikian, ke delapan pabrik pakan tersebut dapat

dikatakan sebagai pengendali pasar pakan. Pada kenyataannya ke delapan pabrik

pakan tersebut bergabung dalam organisasi GPMT yang mempertegas adanya

kartel diantara mereka.

Hasil kajian Yusdja dan Saptana (1995) mengungkapkan bahwa ada

kecenderungan pertumbuhan pabrik pakan ke arah bentuk monopoli, yang sampai

saat ini sudah dalam bentuk oligopoli. Hal ini antara lain ditunjukkan oleh :

(1) proporsi produksi pakan dari pabrik pakan berskala besar yang berjumlah 8

keuntungan pabrik pakan (1993) Rp. 265/kg pakan petelur dan Rp. 287/kg pakan

broiler atau sekitar 42-44 persen dari harga jual pakan, (3) bahkan beberapa

perusahaan peternakan skala besar melakukan integrasi vertikal, seperti

perusahaan PT. Japfa Comfeed, PT. Charoen Phokphand, PT. Cargill, PT. Anwar

Sierad, Group Subur, PT. Multi Breeder, dll, dan (4) pada kenyataannya ke

delapan pabrik pakan skala besar ini berada dalam satu organisasi GPMT

(Gabungan Pengusaha Makanan Ternak) yang mempertegas adanya kartel di

antara mereka.

GPMT (Gabungan Pengusaha Makanan Ternak) dikenal sebagai media

yang memperjuangkan nasib pabrik pakan dan mengadakan persekutuan dalam

mengatur harga pakan. Menurut analisis pasar Warta Pertanian (1996) terdapat

dua perusahaan besar yang menguasai lebih setengah pangsa pasar pakan unggas

yang tersedia. Diperkirakan mereka mempunyai pengaruh yang besar dalam

menentukan harga pakan selama ini. Sebagai ilustrasi, pada tahun 2000 terdapat

61 perusahaan pakan ternak seluruh Indonesia dengan kapasitas produksi

10 018 791 ton. Semakin dominannya perusahaan skala besar dapat ditunjukkan

bahwa ditahun 1999 PT. Charoen Pokphand Indonesia (CPI) mempunyai

kapasitas produksi pakan sebesar 2 410 000 ton pertahun. Selanjutnya

dikemukakan oleh pihak PT. CPI bahwa pangsa pasarnya saat ini mencapai 38

persen untuk pakan unggas. Suatu pangsa pasar yang sangat potensial untuk

menjadi leader dalam perusahaan oligopoli.

2.4. Permasalahan dan Tantangan Industri Pakan Ternak

Tingkat keuntungan pabrik pakan ditentukan oleh biaya bahan baku

memenuhi syarat), biaya produksi pakan, dan biaya pemasaran. Keberhasilan

pabrik pakan memperoleh keuntungan yang maksimum ditentukan oleh banyak

faktor. Yusdja dan Pasandaran (1996) memperlihatkan bahwa biaya bahan baku

makanan ternak merupakan biaya terbesar bagi pabrik pakan, yakni 78.8 persen

dari total biaya. Sedangkan biaya memproduksi adalah 7.8 persen dan pemasaran

4.4 persen. Dengan demikian dapat dikatakan bahwa biaya produksi pakan sangat

rendah. Dengan kata lain, biaya investasi relatif kecil sehingga sebenarnya

perusahaan baru tidak akan menghadapi kesulitan jika ingin mendirikan pabrik

pakan. Masalahnya adalah kemampuan dalam menguasai bahan baku.

Sekitar 85-90 persen produksi pakan di Indonesia ditujukan untuk

membuat pakan unggas, yaitu ayam ras pedaging (broiler) dan ayam ras petelur

(layer). Dengan meningkatnya produksi unggas maka produksi pakan juga terus

meningkat. Hal ini dibuktikan dengan meningkatnya produksi pakan di awal

tahun 1970an ketika ayam ras pertama kali dimasukkan ke Indonesia.

Industri pakan ayam ras memerlukan bahan baku lebih dari 15 jenis. Dari

sekian banyak jenis bahan baku yang diperlukan, yang paling sering menimbulkan

gejolak harga pakan adalah jagung kuning, bungkil kacang kedele dan tepung

ikan. Dalam komposisi pakan ayam ras, pihak pabrik memperkirakan kontribusi

jagung kuning berkisar antara 30-55 persen, bungkil kedele antara 10-18 persen

dan tepung ikan sebesar 5 persen.

Melihat komposisi pakan sebagaimana diperkirakan oleh pihak pabrik,

jelaslah bahwa jagung kuning mengambil porsi terbesar dalam formula pakan

ayam ras, kemudian disusul dengan bungkil kedele. Hal ini jelas dikarenakan

sumber energi bisa diperoleh dari bahan lain seperti sorgum, singkong maupun

minyak. Akan tetapi dengan keterbatasan jumlah, harga dan nilai gizi, maka

jagung masih merupakan bahan baku utama untuk membuat ransum ayam.

Dengan demikian tidak mengherankan apabila terjadi guncangan harga dari kedua

bahan baku utama ini harga pakan ayam ras pun ikut terguncang. Oleh karena itu

produksi dan tataniaga kedua bahan baku ini perlu dicermati.

Kebutuhan bahan baku jagung kuning dari sisi kuantitas belum dapat

dipenuhi dari dalam negeri dan kekurangan ini seringkali cukup besar.

Pengalaman menunjukkan bahwa untuk mengatasi kekurangan pasokan jagung

dari dalam negeri dilakukan impor, yang kadang-kadang jumlahnya cukup besar

dan dengan harga yang relatif tinggi dibanding harga jagung domestik.

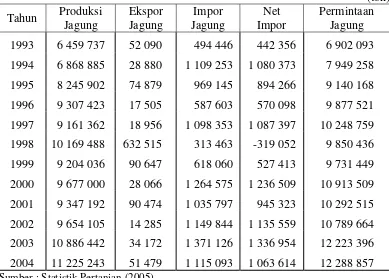

Tabel 3 menunjukkan bahwa peningkatan kebutuhan jagung ini dalam

beberapa tahun terakhir tidak sejalan dengan laju peningkatan produksi di dalam

negeri, sehingga mengakibatkan diperlukannya impor jagung yang makin besar.

Hal yang menjadi kendala untuk meningkatkan produksi jagung Indonesia adalah

produktivitas yang masih rendah, yaitu sekitar 2.4 – 2.9 ton/ha.

Secara umum penggunaan jagung di Indonesia dapat dikelompokkan

menjadi empat yaitu : (1) konsumsi langsung, (2) bahan baku pakan ternak, (3)

bahan baku industri pangan dan (4) kebutuhan lainnya. Perkembangan

penggunaan jagung di Indonesia periode 1993-2003 disajikan pada Tabel 4.

Tabel 4. Perkembangan Penggunaan Jagung di Indonesia, Tahun 1993-2003

Konsumsia Pakanb Industri Pangan dan

Rata-rata penggunaan jagung untuk konsumsi langsung relatif sedikit yaitu

619 ribu ton per tahun atau hanya 6.91 persen dari total penggunaan jagung,

bahkan cenderung mengalami penurunan masing-masing 1.69 persen dan 5.63

persen per tahun menurut volume dan pangsa. Seperti dikutip dalam Kariyasa

(2003), sampai dengan tahun 2001, penggunaan jagung terbesar adalah untuk

kebutuhan industri pangan. Namun setelah tahun 2001, penggunaan jagung

terbesar beralih untuk kebutuhan industri pakan. Sementara itu, rata-rata

penggunaan jagung untuk industri pakan periode 1993-2003 sekitar 3.1 juta ton

atau 33.01 persen dari total penggunaan jagung. Baik dari segi volume maupun

pangsa, penggunaan jagung untuk bahan baku pakan mengalami peningkatan

masing-masing 20.20 persen dan 5.88 persen per tahun.

Tujuan utama dilakukan impor jagung adalah dalam upaya untuk

memenuhi kekurangan kebutuhan jagung dalam negeri khususnya untuk bahan

baku pakan. Sementara itu, penggunaan jagung impor untuk bahan baku industri

makanan dan non makanan masih relatif terbatas, diperkirakan hanya sekitar 15

persen. Pada Tabel 5 disajikan perkembangan komposisi penggunaan jagung

impor dan produksi domestik periode 1993-2003. Pada tahun 1993 dari total

jagung yang digunakan dalam pembuatan pakan ternak, pangsa penggunaan

jagung impor masih sangat kecil yaitu hanya 18.29 persen. Artinya hampir sekitar

81.71 persen masih menggunakan jagung domestik sehingga dapat dikatakan

bahwa jagung impor hanya sebagai pelengkap saja.

Mulai tahun 1994, ketergantungan pabrik pakan Indonesia terhadap jagung

impor sangat tinggi, dimana pada tahun tersebut sekitar 40.29 persen dipenuhi

domestik dalam pembuatan pakan ternak hampir berimbang (47.04 persen dan

52.96 persen). Kondisi ini menunjukkan bahwa ketergantungan pabrik pakan yang

semakin tinggi terhadap jagung impor kurang menguntungkan bagi perkembangan

industri pakan dan peternakan di Indonesia, apalagi dalam sepuluh tahun terakhir

volume jagung yang diperdagangkan dalam pasar dunia sangat kecil (Kasryno,

2002).

Tabel 5. Komposisi Penggunaan Jagung Impor dan Domestik dalam Pembuatan Pakan Ternak di Indonesia, Tahun 1993-2003

Sumber : Tabel 3 dan 4, dimana penggunaan jagung impor untuk non pakan sebesar 15% (diolah)

Namun mulai tahun 2002 penggunaan jagung impor dalam pakan

mengalami penurunan yang signifikan. Pada Tabel 5 juga terlihat bahwa selama

periode 1993-2003 pangsa penggunaan jagung impor mengalami penurunan yaitu

3.66 persen per tahun, sebaliknya pangsa penggunaan jagung produksi domestik

memperlihatkan bahwa produksi jagung Indonesia mulai meningkat dengan

gencarnya penanaman jagung hibrida varietas unggul, karena dari data luas panen

jagung sampai dengan tahun 2005 tidak ada peningkatan signifikan pada luas

panen tanaman jagung. Jagung hibrida varietas unggul sendiri diperkirakan

produktivitasnya berkisar 6 – 8 ton per hektar, yang jika dibandingkan dengan

produktivitas jagung varietas biasa yang hanya berkisar 3 ton per hektar.

Lain halnya dengan kedelai. Indonesia hanya menghasilkan sedikit

tanaman keluarga kacang-kacangan yang satu ini. Buktinya, produksi kedelai

Indonesia, bahkan Asia secara keseluruhan, tergolong rendah dan hampir semua

negara Asia mengandalkan pasokan impor untuk kebutuhan kedelainya. Impor

kedelai Indonesia mencapai lebih dari dua juta ton per tahunnya. Belum lagi

bungkil kedelai yang merupakan by product kedelai dan komponen penting kedua dalam penyusunan ransum pakan ternak. Sejak tahun 2000, impor bungkil kedelai

tercatat diatas 1 juta ton per tahun. Perkembangan produksi, ekspor dan impor

kedelai Indonesia dapat dilihat pada Tabel 6.

Tabel 6. Perkembangan Produksi, Konsumsi, Ekspor dan Impor Kedelai Indonesia

Sementara itu, Sekretaris Jendral Gabungan Pengusaha Makanan Ternak

(GPMT) Fenni Firman Gunadi mengatakan bahwa kenaikan harga pakan dari

Rp. 2 300/kg menjadi Rp. 2 750/kg disebabkan naiknya harga bahan baku pakan

ternak selama periode Januari hingga Maret 20041. Misalnya jagung dari

Rp. 1 100/kg menjadi Rp. 1 200/kg, bungkil kedelai dari 310 menjadi 390 dollar

AS/ton, meat bone meal (MBM) dari 300 menjadi 405 dollar AS/ton. Kenaikan

harga MBM lebih banyak disebabkan berhentinya impor dari AS dan Kanada

karena wabah Mad Cow, sehingga pasokan terbatas dan impor hanya dari

Australia dan Selandia Baru. Selama semester I 2004 produksi pakan ternak

mengalami penurunan sekitar 20 persen hanya 3.6 juta ton dibandingkan semester

I (satu) 2003 sebanyak 3.8 juta ton. Penurunan tersebut karena turunnya konsumsi

pakan ternak akibat wabah Avian Influenza (AI).

Selanjutnya diakui bahwa industri pakan ternak kesulitan mencari bahan

baku pakan ternak, terutama jagung, setelah Cina menghentikan ekspor jagung

mereka. Saat ini negara yang menjadi tujuan impor lainnya adalah Thailand dan

India. Sebenarnya industri pakan lebih menyukai jagung lokal karena mutunya

lebih baik yaitu kadar betakaroten dan proteinnya lebih tinggi. Namun, meski

produksi jagung nasional mencapai 9.8 juta ton masih sulit untuk memenuhi

kebutuhan industri pakan ternak yang mencapai 300 ribu ton/bulan. Alasannya,

panen yang tidak berlangsung kontinu dalam setahun dan daerah sentra produksi

jagung tidak berdekatan dengan industri pakan ternak sehingga harga jagung

impor lebih murah dibandingkan jagung lokal karena mahalnya transportasi.

________________

1

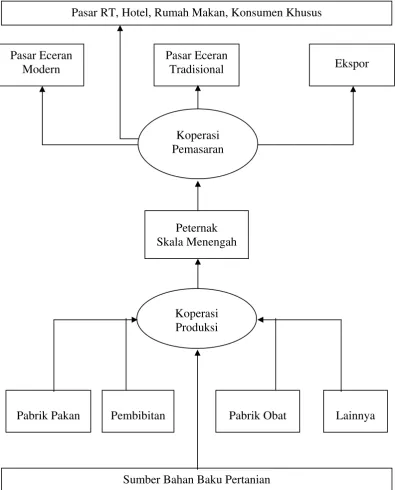

2.5. Kebijaksanaan Integrasi Vertikal

Industri unggas nasional terdiri atas beberapa segmen kegiatan yang satu

sama lain memiliki ketergantungan yang sangat besar karena menyangkut

kebutuhan biologis. Segmen pertama adalah budidaya, kemudian segmen pabrik

pakan, pembibitan, farmasi, industri rumah potong, dan selanjutnya pengemasan.

Menurut Nesheim (1979), urutan segmen produksi terintegrasi berada dalam satu

unit perusahaan, bahkan juga berada dalam satu lokasi perusahaan. Transfer

output intermediate sangat hemat dalam biaya angkutan, kemasan, resiko kematian/ kerusakan dalam perjalanan, resiko penghematan tenaga kerja, dan

tidak ada margin keuntungan pada setiap segmen. Dengan demikian struktur

produksi vertikal semacam itu memberikan hasil akhir yang lebih efisien

dibandingkan jika segmen tersebut berserakan, baik menurut perusahaan maupun

berdasarkan lokasi perusahaan.

Indonesia memiliki corak perkembangan industri unggas yang banyak

didorong oleh pengaruh kebijaksanaan pemerintah. Sebelum tahun 1970, seluruh

rangkaian produksi berada dalam satu unit usaha tetapi dalam ukuran skala kecil

yakni usaha rakyat. Tetapi kemudian perkembangan industri unggas tumbuh

menurut segmen-segmen tersendiri, maka kita mengenal adanya perusahaan

pabrik pakan yang menghasilkan pakan untuk perusahaan pembibitan dan

perusahaan budidaya. Demikian juga kita memiliki perusahaan pembibitan untuk

menghasilkan bibit untuk perusahaan peternakan. Sehingga apa yang dimaksud

dengan peternakan adalah terbatas pada budidaya itu sendiri. Akibatnya

konsumen hasil akhir harus membayar mahal biaya-biaya ekonomi yang

Kemudian setelah tahun 1990 ada kecenderungan industri nasional

membentuk integrasi vertikal, tetapi baru dalam bentuk kesatuan finansial yang

terdiri atas beberapa perusahaan yang tidak terintegrasi baik dalam satu

perusahaan, apalagi dalam satu lokasi. Saat ini kita mengenal beberapa grup yang

memiliki 5sampai 7 perusahaan yang keseluruhannya merupakan segmen-segmen

agribisnis unggas. Berbagai sumber informasi melaporkan antara lain Bisnis

Indonesia (1994), Business Survey and Report (1995), dan Poultry Indonesia (1994) serta didukung oleh data statistik Direktorat Peternakan (1993, 1994 dan

1995) bahwa beberapa perusahaan pabrik pakan skala besar melakukan integrasi

secara vertikal dalam satu kesatuan finansial meskipun dalam bentuk anak-anak

perusahaan. Bahkan beberapa diantaranya melakukan integrasi secara sempurna

dari hulu sampai ke hilir. Contoh perusahaan yang melakukan integrasi sempurna

ini adalah Charoen Pokphand grup, Cargill, Sierad dan terakhir Grup Subur yang

cikal bakalnya adalah perusahaan pakan, pada tahun 1997 meresmikan perusahaan

ketujuh yang bergerak dalam bidang industri peternakan (Poultry Indonesia, 1997)

Secara nasional usaha semacam ini tidak efisien karena hanya

menguntungkan bagi pemilik modal tetapi biaya produksi menjadi lebih tinggi

dan menjadi beban bagi konsumen. Dalam sistem peternakan yang terintegrasi,

semestinya keuntungan perusahaan diperoleh dari pengolahan lebih lanjut (further processing), bukan dari pemeliharaan ayam. Ukuran pemeliharaan ayam per peternaknya menjadi semakin besar. Djarsanto (1997) menyatakan bahwa

masing-masing sub-sistem dalam industri peternakan mau menang sendiri, tidak mau

berpadu. Keadaan ini sama sekali tidak memberikan dampak positif

berubah antara sebelum dan sesudah integrasi. Seharusnya, dengan integrasi,

harga output akan lebih rendah.

Integrasi seperti ini telah memberikan keuntungan secara akumulasi dari

setiap sub-sistem, sehingga memberi keuntungan yang besar bagi pemilik modal.

Apalagi, dengan menguasai pangsa pasar yang besar, maka perusahaan induk

finansial dapat mengatur pasar sehingga menimbulkan suatu integrasi yang

merugikan peternak yang berada diluar integrasi tersebut.

Kini ada masalah pokok yang timbul kepermukaan yakni integrasi vertikal

semu. Integrasi vertikal yang terjadi saat ini masih jauh dari sempurna. Pada

sisi lain integrasi semu ini cenderung tumbuh membentuk monopoli atau

oligopoli. Thailand negara Asia yang sudah maju dalam industri broilernya, telah

sejak semula membangun secara terintegrasi, tetapi terjerumus kedalam bentuk

monopoli (Panayotou, 1989 dalam Yusdja et al, 2000). Sekalipun integrasi tidak saja merupakan suatu keharusan, tetapi memang harus begitu, namun tidak harus

disertai watak monopoli.

Salah satu faktor pendorong terjadinya integrasi yang ada saat ini adalah

karena struktur perizinan. Struktur perizinan usaha yang ada saat ini tidak

menguntungkan sektor pertanian. Sebagai contoh, jika seorang pengusaha

bermaksud mendirikan usaha peternakan ayam, pabrik pakan untuk kebutuhan

sendiri, dan pembibitan, maka dia harus memiliki tiga buah surat izin. Hasilnya

adalah terciptanya tiga buah perusahaan yang terintegrasi secara semu.

Sebagaimana telah diperlihatkan bahwa integrasi semu ternyata mendorong

terjadinya peningkatan biaya. Oleh karena itu pemerintah sebaiknya segera

per sektor dan per komoditas yang berlaku saat ini tidak sesuai bagi membangun

industri ayam ras yang efisien.

Pasar Eceran Modern

Pasar Eceran

Tradisional Ekspor

Koperasi Pemasaran

Pasar RT, Hotel, Rumah Makan, Konsumen Khusus

Peternak Skala Menengah

Koperasi Produksi

Pabrik Pakan Pembibitan Pabrik Obat Lainnya

Sumber Bahan Baku Pertanian

Gambar 2. Urutan Segmen Produksi Terintegrasi

2.6. Pendekatan Ekonomi Kelembagaan Terhadap Perilaku Industri

Kajian terhadap perilaku suatu lembaga ekonomi sangat tergantung pada

konsep pemikiran ekonomi yang mendasarinya. Saat ini terdapat dua aliran

pemikiran besar yang mewarnai hampir setiap kajian ekonomi mikro modern

(Spechler, 1990), yaitu pendekatan neo-klasik dan pendekatan ekonomi

kelembagaan (institusional). Pendekatan neo-klasik menekankan pada

asumsi-asumsi dasar yang telah mapan dan berbagai perangkat teori yang telah lengkap

dan mantap, terutama dalam menjelaskan berbagai perilaku perusahaan, perilaku

konsumen, perilaku pasar, dan hal-hal yang berkaitan dengan kesejahteraan

masyarakat; sebagai hasil dari proses berbagai kajian yang panjang. Neo-klasik

mendasari pemikiran tentang perilaku ekonomi pada beberapa perspektif dasar

yaitu : (a) adanya keseimbangan pasar bersaing sempurna dan ketidaksempurnaan

pasar hanya merupakan pengecualian, (b) faktor (produksi) mendapat imbalan

sesuai dengan nilai dan kontribusi marjinalnya terhadap produksi, hal yang dapat

mempengaruhi kondisi tersebut umumnya diabaikan, (c) selera diasumsikan tetap

dan universal, (d) faktor organisasi dan manajemen diabaikan, (e) pengaruh politis

dan sosial dianggap minimal, dan (f) masalah pemerataan ditangani secara

terpisah dari efisiensi.

Dilain pihak pendekatan ekonomi kelembagaan justru berusaha untuk

mendalami hal-hal yang dinilai sebagai kelemahan dalam pendekatan neo-klasik.

Berangkat dari pemikiran Thorstein Veblen (1857-1929), dan dalam pengaruh

pemikiran beberapa guru ekonomi dan sosiolog Eropa, seperti Gustav Schmoller

(1839-1917), Max Weber (1864-1920) dan Werner Sombart (1883-1941);