Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah

Program Studi Akuntansi

Oleh:

Nama : Anggita Twi Utami K Nim : 21110146

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Anggita Twi Utami K

NIM : 21110146

Tempat Tanggal Lahir : Bandung, 28 Oktober 1993

Agama : Islam

Alamat : Komp. Panghegar, Jl. Pamekar Barat V No. 36 Rt. 06 Rw.03

Telp/HP : 085795391366 / (022) 7800796 Email : [email protected]

DATA PENDIDIKAN

1. SD Negeri Panghegar 1998-2004 Berijazah 2. SMP Plus Al-Ghifari 2004-2007 Berijazah 3. SMA Negeri 10 2007-2010 Berijazah

v

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL... viiii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1Latar Belakang Praktek Kerja Praktek ... 1

1.2Maksud dan Tujuan Kerja Praktek ... 4

1.3Kegunaan Kerja Praktek ... 5

1.4Metode Kerja Praktek ... 6

1.5Lokasi dan Waktu Praktek Kerja Praktek ... 7

1.5.1 Lokasi Praktek Kerja Lapangan ... 8

1.5.2 Waktu Kerja Praktek ... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Umum Perusahan ... 9

2.1.1 Visi Perusahaan. ... 12

2.1.2 Misi Perusahaan ... 12

2.2 Stuktur Organisasi Instansi ... 12

vi

2.4 Aspek kegiatan KPP Pratama Sumedang ... 17

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek ... 26

3.2 Teknis Pelaksanaan Kerja Praktek ... 26

3.3 Hasil Pelaksanaan Kerja Praktek ... 27

3.3.1 Efektivitas Pelayanan Account Representative (AR) ... 27

3.3.2 Tugas dan Fungsi Account Representative (AR) ... 34

3.3.3 Tanggung Jawab Account Representative (AR) ... 38

3.3.4 Mekanisme Kerja Account Representative (AR)... 38

3.3.5 Kendala-Kendala Yang Dihadapi ... 39

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan ... 41

4.2 Saran ... 44

DAFTAR PUSTAKA LAMPIRAN

vii

DAFTAR GAMBAR

viii

DAFTAR TABEL

ix

DAFTAR LAMPIRAN

Lampiran 1 Surat permohonan PKL Lampiran 2 Surat balasan dari Perusahaan Lampiran 3 Daftar hadir

ii

KATA PENGANTAR

Assalamu’alaikumwr.wb

Alhamdulillah, pujidan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan kerja praktek yang berjudul "TINJAUAN ATAS EFEKTIVITAS PELAYANAN ACCOUNT REPRESENTATIVE (Studi Pada Kantor Pelayanan Pajak Pratama Sumedang)" tepat pada waktunya

Adapun tujuan dari pembuatan laporan ini adalah untuk memenuh salah satu tugas matakuliah Kerja Praktek. Dalam mengerjakan laporan ini penulis banyak mengalami kesulitan, hambatan dan juga karena keterbatasan pengetahuan dan kemampuan penulis sehingga mungkin laporan ini masih jauh dari sempurna. Namun semua ini merupakan hasil yang maksimal.

Selama dalam penyusunan laporan ini, penulis banyak menerima bimbingan, arahan, bantuan dan dorongan yang sangat berarti. Sehubungan dengan itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sedalam-dalamnya kepada semua pihak atas bantuan dan kerja samanya kepada :

1. Allah SWT atas segala keridhoan-Nya dan Rahmat-Nya.

2. DR. Ir. Eddy Suryanto Soegoto, MSc. Selaku Rektor Universitas

Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec, Lic, Selaku Dekan Fakultas Ekonomi

iii

keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan

penulis sehingga laporan ini dapat selesai.

6. Siti Kurnia Rahayu SE. M.ak,. Ak, selaku Dosen Wali kelas Ak- 4.

7. Pa Wiwa Sapta Z selaku pembimbing umum di KPP Pratama Sumedang.

8. Seluruh karyawan dan karyawati KPP Pratama Sumedang terutama di

seksi Pengawasan dan Konsultasi II yang telah banyak membantu penulis

selama kerja praktek.

9. Orang tua tercinta yang telah memberikan doa, kasih sayang dan dukungan

baik secara moril maupun secara materil.

10.Keluarga tercinta yang telah memberikan doa dan dukungan baik secara

moril maupun materil serta cinta kasih yang tiada henti yang diberikan

kepada penulis untuk keberhasilan penulis.

11.Teman-teman Akuntansi Angkatan 2010 khususnya kelas AK-4, terima

kasih atas kebersamaannya.

12.Semua pihak yang ikut membantu dan terlibat dalam penyusunan laporan

Kerja Praktek ini.

iv

ini dapat memberikan manfaat yang optimal bagi penulis khususnya dan kita

semua pada umumnya.Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2013 Penulis

Anggita Twi Utami K NIM. 21110146

43

Richard Burton, 2008. Kajian Aktual Perpajakan. Jakarta: Salemba Empat

Rochmat Soemitro. 2011. Dasar-Dasar Hukum Pajak dan Pajak Pendapatan. Yogyakarta : Graha Ilmu

Sugiyono. 2004. Metode Penelitian Bisnis, Bandung :Alfabeta

www.kompas.com

www.google.com

www.ortax.org

www.pajak.go.id

www.portaldjp.com

1 BAB I PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Pajak bersifat dinamik dan mengikuti perkembangan kehidupan sosial dan ekonomi negara serta masyarakatnya. Tuntutan akan peningkatan penerimaan, perbaikan-perbaikan dan perubahan mendasar dalam segala aspek perpajakan menjadi alasan dilakukannya reformasi perpajakan dari waktu ke waktu yang berupa penyempurnaan terhadap kebijakan perpajakan dan system administrasi perpajakan. Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (Kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Rochmat Soemitro, 2011:1).

Kepuasan pelanggan sebagai “Perbedaan antara harapan dan kinerja atau

hasil yang diharapkan”, maksudnya bahwa kepuasan pelanggan tercipta jika

Tingkat kepuasan pelanggan terhadap pelayanan merupakan faktor yang penting dalam mengembangkan suatu sistim penyediaan pelayanan yang tanggap terhadap kebutuhan pelanggan, meminimalkan biaya dan waktu serta memaksimalkan dampak pelayanan terhadap populasi sasaran. Hal tersebut sangat berkaitan dengan instansi pemerintah khususnya dalam hal ini, Direktorat Jenderal Pajak (DJP) telah meluncurkan program perubahan (Change Program) atau reformasi administrasi perpajakan yang secara singkat biasa disebut modernisasi. Adapun jiwa dari program modernisasi ini adalah pelaksanaan Good Governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel dengan memanfaatkannya sistem informasi teknologi yang handal dan terkini. Salah satu strategi yang ditempuh adalah pemberian pelayanan prima Wajib Pajak.

Salah satu konsep nyata dari pelayanan prima adalah adanya Account Representative. Account Representative adalah secara khusus petugas pajak

dengan sebutan AR lebih fokus pada pekerjaan berupa: a) Menganalisa dan memonitor kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya (semacam Tax peyer profile/ company profile); b) Membantu mempercepat proses permohonan surat keterangan yang diperlukan Wajib Pajak; c) Memonitor penyelesaian pemerikasaan pajak dan proses keberatannya; dan d) Menjawab pertanyaan Wajib Pajak atas permasalahan perpajakan serta menginformasikan ketentuan perpajakan terbaru (Ricard Burton, 2008:239).

3

melahirkan jabatan baru di kantor pajak yaitu Account Representative, dimana Account Representative ini merupakan mitra penghubung antara DJP dengan

Wajib Pajak. Setiap Account Representative mempunyai beberapa Wajib Pajak yang harus ditanganinya, dimana terhadap Wajib Pajak tersebut Account Representative berkewajiban untuk memberikan bimbingan/ konsultasi dan

melakukan pengawasan terhadap kepatuhan kewajiban perpajakan. Jika sebelum sistem administrasi perpajakan modern seorang Wajib Pajak harus menghubungi banyak bagian di kantor pajak untuk menyelesaikan urusan perpajakannya, maka saat ini cukup menghubungi Account Representative yang telah diberi tugas menangani Wajib Pajak tersebut (Kompas.com).

Kantor Pelayanan Pajak (KPP) Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees) dimana KPP Pratama Sumedang ini berada dibawah tanggung jawab dari “Kantor

Wilayah Jawa Barat I” dan Wilayah kerja Kantor Pelayanan Pajak Pratama

Sumedang meliputi seluruh Kecamatan dan Kelurahan yang ada di Kabupaten Sumedang.

hubungan dengan Wajib Pajak Orang Pribadi atau Badan adalah bagian Waskon yang bias dinamakan Account Representative yang bertugas untuk:

1. Penyusunan profil Wajib Pajak

2. Analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi, dan

3. Melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. 4. Dari uraian Melakukan pengawasan kepatuhan perpajakan Wajib Pajak 5. Bimbingan/ himbauan dan konsultasi teknik perpajakan kepada Wajib

Pajak

Dari uraian tersebut, maka penulis tertarik untuk membahas mengenai Efektivitas Pelayanan Account Representative yang ada pada KPP Pratama Sumedang sebagai analisa dan objek laporan kerja praktek dengan judul

“Tinjauan atas Efektivitas Pelayanan Account Representative Studi Pada

Kantor Pelayanan Pajak (KPP) Pratama Sumedang”.

1.2Maksud dan Tujuan Kerja Praktek

5

Sedangkan tujuan yang akan dicapai adalah:

1. Untuk mengetahui Efektivitas Pelayanan Account Representative (AR) di KPP Pratama Sumedang.

2. Untuk mengetahui tugas dan tanggung jawab Efektivitas Pelayanan Account Representative di KPP Pratama Sumedang.

3. Untuk mengetahui kendala-kendala Efektivitas Pelayanan Account Representative di KPP Pratama Sumedang.

1.3Kegunaan Kerja Praktek

Informasi-informasi yang berhasil dikumpulkan selama kerja praktek ini baik yang diperoleh dari entitas yang bersangkutan maupun literature, diharapkan akan memberi manfaat bagi penulis, bagi instansi, serta masyarakat secara umum.

1. Bagi Penulis

Hasil kerja praktek ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang Efektivitas Pelayanan Account Representative di KPP Pratama Sumedang.

2. Bagi Instansi

3. Bagi Pihak Lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai Efektivitas Pelayanan Account Representative pada KPP Pratama Sumedang serta menambah pengetahuan rekan mahasiswa lain yang kelak akan membutuhkannya.

1.4Metode Kerja Praktek

Metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu (Sugiyono, 2004:1).

A. Penelitian Lapangan (Field Research)

“Penelitian Lapangan yaitu penelitian yang dilakukan dengan cara

mendatangi langsung tempat yang menjadi objek penelitian” (Moh. Nazir, 2005:65).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian Lapangan (Field Research) adalah penelitian yang dilakukan pengamatan langsung sebagai cara pengumpulan data.

Peneliti melakukan pengumpulan data dengan teknik:

7

2. Pengamatan (Observation) adalah Cara pengambilan data dengan menggunakan mata tanpa ada pertolongan alat standar lain untuk

keperluan tersebut” (Moh. Nazir, 2005:67).

Berdasarkan uraian-uraian diatas penulis dapat menyimpulkan bahwa teknik pengumpulan data wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab langsung dan teknik pengumpulan data pengamatan adalah suatu cara untuk mendaptakan data dengan mengadakan dan pengamatan penelitian secara langsung.

B. Penelitian Kepustakaan (Library Research)

Penelitian Kepustakaan adalah teknik pengumpulan data dengan cara mempelajari, mengkaji dan memahami sumber-sumber data yang ada pada

beberapa buku yang terkait dalam penelitian” (Moh. Nazir, 2005:65).

Berdasarkan definisi di atas penulis dapat menyimpulkan bahwa Penelitian Kepustakaan (Library Research) adalah teknik pengumpulan data memepelajari, mengkaji dan memahami terlebih dahulu dari sumber data yang ada pada perusahaan.

1.5Lokasi dan Waktu Kerja Praktek

tanggal 15 Juli 2013 sampai dengan 31 Agustus 2013. Waktu kerja praktek adalah

hari senin sampai Jum’at 07.30 sampai dengan pukul 16.30.

Tabel 1.1

Aktivitas Kerja Praktek dan Aktivitas di Kantor

NO AKTIVITAS HARI WAKTU PENEMPATAN

1 Kerja Praktek Senin s/d Jum.at 07.30-16.30

Waskon 2 2 Istirahat Senin s/d Kamis 12.00-13.00

Jum.at 12.00-13.30 3 Libur Sabtu s/d Minggu

Tabel 1.2

Waktu Pelaksanaan Kerja Praktek Tahun Akademik 2013/2014

9 BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah Singkat Kantor Pelayanan Pajak Pratama Sumedang

Sejarah kantor pajak di Indonesia diawali setelah Indonesia memproklamasikan kemerdekaannya pada tanggal 17 Agustus 1945. Untuk melaksanakan pemungutan pajak dari rakyat di wilayah pasundan, dibentuk suatu badan yang bernama Inspeksi Keuangan untuk seluruh Kabupaten Bandung, Bekasi, Karawang, Purwakarta, Tasikmalaya, Sumedang, Subang, Garut, Ciamis, dan Banjar. Khusus untuk Inspeksi Keuangan Bandung bertempat tinggal di Gedung Concordia yang sekarang dikenal dengan Gedung Merdeka yang pada waktu itu terletak di Jalan Raya Barat sedangkan pada masa sekarang dikenal dengan Jalan Asia Afrika Bandung.

Berdasarkan Surat Keputusan Menteri Keuangan No. 270/KMK/1989, terhitung mulai 1 April 1989 seluruh kantor inspeksi pajak di Indonesia berganti nama menjadi Kantor Pelayanan Pajak. Untuk wilayah Bandung sendiri dibentuk empat Kantor Pelayanan Pajak, yaitu:

1. Kantor Pelayanan Pajak Bandung Timur 2. Kantor Pelayanan Pajak Bandung Tengah 3. Kantor Pelayanan Pajak Bandung Barat 4. Kantor Pelayanan Pajak Bandung Cimahi

Dengan diterbitkannya Keputusan Menteri Keuangan Republik Indonesia No. 94/KMK.01/1994 tanggal 29 Maret 1994, tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak, terjadi perubahan nama dan pembagian batas wilayah Kantor Pelayanan Pajak, yaitu :

a. Kantor Pelayanan Pajak Bandung Timur diubah namanya menjadi Kantor Pelayanan Pajak Bandung Karees

b. Kantor Pelayanan Pajak Bandung Barat diubah namanya menjadi Kantor Pelayanan Pajak Bandung Tegallega

c. Kantor Pelayanan Pajak Bandung Tengah dipecah menjadi Kantor Pelayanan Pajak Bandung Cibeunying dan Kantor Pelayanan Pajak Bandung Bojonagara

d. Kantor Pelayanan Pajak Bandung Cimahi diubah namanya menjadi Kantor Pelayanan Pajak Cimahi

11

sistem administrasi perpajakan secara bertahap sebagai upaya pelaksanaan good governance dan untuk meningkatkan penerimaan pajak serta efektivitas organisasi

instansi vertikal di lingkungan Direktorat Jenderal Pajak, maka pada tanggal 9 Agustus 2007 ditetapkanlah keputusan Dirjen Pajak Nomor KEP-112/PJ./2007 yang mengatur tentang penerapan organisasi, tata kerja dan saat mulai beroperasinya Kantor Pelayanan Pajak Pratama dan Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP) di lingkungan Kantor Wilayah Direktorat Jenderal Pajak Banten, Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat I dan Kantor Wilayah Direktorat Jenderal Pajak Jawa Barat II.

Dengan terbitnya keputusan Dirjen Pajak tersebut maka terhitung mulai tanggal 28 Agustus 2007 Kantor Pelayanan Pajak Pratama Sumedang yang telah menerapkan Sistem Administrasi Modern dinyatakan resmi berdiri. Kantor Pelayanan Pajak Pratama Sumedang merupakan Kantor Pelayanan Pajak pemekaran dari Kantor Pelayanan Pajak Bandung Karees (yang sekarang bernama Kantor Pelayanan Pajak Pratama Bandung Karees). Sampai saat ini Kantor Pelayanan Pajak Pratama Sumedang berkantor di Jalan H.Ibrahim Adjie (Kiaracondong) Nomor 372 Bandung dan masih berbagi tempat dengan Kantor Pelayanan Pajak Pratama Bandung Karees.

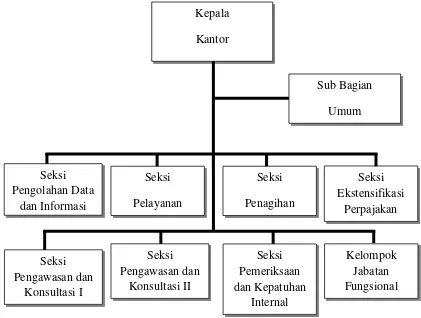

2.2 Struktur Organisasi Instansi

Kantor Pelayanan Pajak (KPP) adalah unsur pelaksanaan Direktorat Jenderal Pajak yang berada di bawah Kantor Wilayah dan bertanggung jawab langsung kepada Kantor Wilayah. Sebagaimana instansi-instansi lainnya, KPP Pratama Sumedang mempunyai struktur organisasi, dimana struktur organisasi tersebut merupakan suatu sarana untuk pembagian kerja sesuai dengan bidangnya, sehingga diharapkan dapat mencapai tujuan dan memudahkan proses kegiatan yang dilaksanakan. Struktur organisasi KPP Pratama Sumedang sebagai berikut :

Tabel 2.1

Struktur Organisasi KPP Pratama Sumedang

13

2.3 Uraian Tugas

Dalam menjalankan tugasnya, KPP Pratama Sumedang dipimpin oleh satu kepala kantor dan dibantu oleh seksi-seksi yang masing-masing dikepalai oleh kepala seksi, dimana tugas-tugasnya, antara lain:

1. Kepala Kantor

Mempunyai tugas sebagai berikut :

- Mengkoordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB dalam wilayah Kabupaten Sumedang - Bertanggungjawab mengamankan penerimaan pajak di Kabupaten

Sumedang

- Melakukan pembinaan terhadap para pegawai di KPP Pratama Sumedang

2. Kepala Subbagian Umum

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkoordinasikan tugas dan fungsi pelayanan dan kesekretariatan terutama dalam hal pengaturan kegiatan tata usaha kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Kepala Seksi Pengolahan Data dan Informasi

pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja kantor.

4. Kepala Seksi Pelayanan

Membantu tugas Kepala Kantor dalam mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan.

5. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan, dan angsuran tunggakan pajak, dan usulan penghapusan piutang pajak.

6. Kepala Seksi Ekstensifikasi Perpajakan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan obyek dan subyek pajak, penilaian obyek pajak, dan kegiatan ekstesifikasi perpajakan.

7. Kepala Seksi Pengawasan dan Konsultasi

15

rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi, dan melakukan evaluasi hasil banding serta pemberian informasi perpajakan. Di KPP Pratama Sumedang terdapat 2 (dua) Kepala Seksi Pengawasan dan Konsultasi yang pembagian tugasnya didasarkan pada cakupan wilayah (teritorial) tertentu.

Tugas Kepala Seksi Pengawasan dan Konsultasi dibantu oleh Account Representatif (Staf Pendukung Pelayanan). Pembagian tugas kerja AR

dilakukan dengan membagi habis wilayah kerja seksi Pengawasan dan Konsultasi berikut seluruh pengawasan pemenuhan kewajiban perpajakannya. Untuk mempermudah pembagian wilayah kerja AR dapat digunakan Peta Wilayah/Blok PBB dengan memperhatikan keseimbangan beban kerja.

8. Kepala Seksi Pemeriksaan dan Kepatuhan Internal

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan pendistribusian Surat Perintah Pemeriksaan serta administrasi pemeriksaan perpajakan lainnya.

9. Kelompok Jabatan Fungsional

berkoordinasi dengan Seksi Pemeriksaan. Sedangkan untuk Pejabat Fungsional Penilai di KPP Pratama Sumedang sampai saat ini belum ada.

2.4 Aspek Kegiatan KPP Pratama Sumedang

KPP Pratama dibentuk dengan “meleburkan” tiga jenis kantor pelayanan

yang ada sebelumnya, yakni Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak Bumi dan Bangunan (KPPBB), dan Kantor Pemeriksaan Pajak (Karikpa). Meskipun terjadi penggabungan, tugas pokok dan fungsi yang melekat pada kantor-kantor tersebut tetap ada melalui struktur baru pada KPP Pratama yang berbasis fungsi. Aspek – aspek kegiatan KPP Pratama Sumedang antara lain :

1. Pelayanan dengan konsep one stop service

Yang dimaksud dengan one stop service adalah semua pelayanan berbagai jenis pajak mulai dari PPh, PPN, PPnBM, Pajak Tidak Langsung lainnya dan PBB dilayani disini.

2. Pemberian informasi perpajakan

Memberikan informasi, penjelasan, penyuluhan dan asistensi perpajakan kepada Wajib Pajak.

3. Pendaftaran Wajib Pajak untuk memperoleh NPWP

17

4. Pengukuhan Pengusaha Kena Pajak (PKP)

Pengusaha Kena Pajak adalah pengusaha (baik orang pribadi maupun badan) yang telah memenuhi syarat untuk melakukan pemungutan, penyetoran dan pelaporan Pajak Pertambahan Nilai (PPN). Apabila pengusaha telah dikukuhkan menjadi PKP maka dia berkewajiban menerbitkan Faktur Pajak dan berhak memperhitungkan PPN yang telah dia bayar terhadap PPN yang dia pungut untuk disetorkan.

5. Perubahan data dan identitas Wajib Pajak

Perubahan data dan identitas Wajib Pajak dapat dilakukan berdasarkan permohonan Wajib Pajak maupun secara jabatan oleh petugas apabila ada data Wajib Pajak yang mengalami perubahan baik nama, alamat tempat kedudukan dan atau tempat usaha, nomor telepon, jenis usaha, status badan hukum, pergantian pengurus, serta data dan identitas Wajib Pajak lainnya.

6. Mutasi NPWP karena pindah domisili atau tempat kedudukan

hanyalah KPP tempat Wajib Pajak tersebut terdaftar dan kewajiban perpajakannya pun akan dipindahkan ke KPP baru.

7. Penghapusan NPWP

NPWP dapat dihapuskan dalam hal :

a. Wajib Pajak orang pribadi yang sudah tidak memenuhi persyaratan subjektif dan/atau objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan;

b. Wajib Pajak badan dalam rangka likuidasi atau pembubaran karena penghentian atau penggabungan usaha;

c. Wanita yang sebelumnya telah memiliki Nomor Pokok Wajib Pajak dan menikah tanpa membuat perjanjian pemisahan harta dan penghasilan;

d. Wajib Pajak bentuk usaha tetap yang menghentikan kegiatan usahanya di Indonesia;

Sebelum dilakukan penghapusan NPWP, maka terhadap Wajib Pajak terlebih dahulu dilakukan pemeriksaan pajak untuk menghitung kembali pajak pajak yang telah dibayar dan apabila masih ada pajak yang masih terutang dan belum dibayar agar dilunasi dulu sebelum kemudian NPWPnya dihapus.

8. Pencabutan pengukuhan PKP

19

Sebelum pengukuhan PKP dicabut, terhadap PKP tersebut terlebih dahulu dilakukan pemeriksaan.

9. Penerimaan Surat Pemberitahuan (SPT Masa dan Tahunan)

Berdasarkan self assessment system, Wajib Pajak diberi kewenangan untuk menghitung, menyetor dan melaporkan sendiri pajak-pajaknya. Sarana yang digunakan untuk menghitung, menyetor serta melaporkan pajak oleh Wajib Pajak disebut Surat Pemberitahuan (SPT). SPT terdiri dari SPT Masa dan SPT Tahunan. SPT Masa adalah SPT yang berisi perhitungan pajak dalam suatu masa/bulan sedangkan SPT Tahunan berisi perhitungan pajak dalam suatu tahun pajak.

10.Pemeriksaan pajak

Sebagai konsekuensi pelaksanaan self assessment system maka perlu dilakukan pemeriksaan pajak untuk menguji kepatuhan pemenuhan kewajiban perpajakan oleh Wajib Pajak.

11.Penerimaan pelaporan pelunasan Surat Ketetapan Pajak (SKP)

Hasil dari pemeriksaan pajak dapat berupa Surat Ketetapan Pajak yang menyebutkan jumlah pajak yang masih harus dibayar oleh Wajib Pajak yang harus segera dilunasi kemudian dilaporkan.

12.Penerimaan permohonan keberatan

permohonan keberatan dilampiri dengan perhitungan jumlah pajak terutang menurut perhitungan Wajib Pajak.

13.Penerimaan permohonan pemindahbukuan

Pajak yang telah disetor atas nama satu Wajib Pajak terhadap satu jenis pajak dapat dimintakan pemindahbukuan kepada atas nama Wajib Pajak yang lain atau jenis pajak yang lain.

14.Penerimaan permohonan mengangsur atau menunda pembayaran pajak Apabila karena satu atau beberapa hal Wajib Pajak tidak mampu membayar pajak yang terutang maka Wajib Pajak tersebut diperbolehkan mengangsur atau menunda pembayaran pajak. Terhadap permohonan ini akan dilakukan penelitian oleh petugas terhadap faktor-faktor yang menyebabkan Wajib Pajak tidak mampu melunasi pajaknya sekaligus untuk kemudian ditentukan apakah permohonannya dikabulkan atau ditolak.

15.Penerimaan permohonan pengembalian kelebihan pembayaran pajak (restitusi)

Apabila terjadi kelebihan pembayaran pajak, Wajib Pajak berhak meminta kembali kelebihan pembayaran pajaknya. Terhadap Wajib Pajak akan dilakukan pemeriksaan untuk mengetahui apakah ada pajak yang masih harus dibayar sebelum kelebihan pajaknya bisa dikembalikan (direstitusi). 16.Penyitaan dan pencabutansita termasuk pemblokiran rekening

21

belum dilunasi maka dapat dilakukan penyitaan terhadap aset Wajib Pajak termasuk pemblokiran rekening Wajib Pajak di bank sebagai jaminan. Apabila dalam jangka waktu tertentu setelah penyitaan dan pemblokiran tersebut Wajib Pajak melunasi utang pajaknya maka penyitaan dan pemblokiran dicabut dan aset yang disita dikembalikan.

17.Pelaksanaan lelang

Apabila dalam jangka waktu tertentu setelah penyitaan Wajib Pajak tidak juga melunasi utang pajaknya, maka terhadap aset yang disita dapat dilakukan pelelangan dan hasilnya digunakan untuk melunasi utang pajaknya.

18.Penerimaan pemberitahuan pembukuan dengan menggunakan computer Wajib pajak diperkenankan melaksanakan pembukuan dengan sistem komputerisasi dengan terlebih dahulu memberitahukannya kepada KPP. 19.Penerimaan pemberitahuan perubahan tahun buku

Apabila Wajib Pajak melakukan perubahan tahun buku, Wajib Pajak harus memberitahukannya kepada KPP.

20.Penerbitan Surat Keterangan Bebas (SKB)

21.Penetapan suatu daerah terpencil

KPP baik secara jabatan maupun karena permohonan Wajib Pajak, dapat menetapkan suatu daerah sebagai daerah terpencil yang memperoleh fasilitas tertentu dibidang perpajakan.

22.Penerbitan Surat Keterangan Fiskal (SKF)

SKF berisi data pemenuhan kewajiban perpajakan Wajib Pajak untuk masa dan tahun tertentu. Umumnya SKF dipergunakan untuk memenuhi persyaratan saat hendak melakukan penawaran pengadaan barang dan atau jasa untuk keperluan pemerintah. SKF diterbitkan apabila ada permohonan dari Wajib Pajak dengan terlebih dahulu dilakukan penelitian oleh petugas. 23.Penerbitan dan pengawasan ijin pemberian meterai dengan mesin teraan

meterai

Dalam rangka menghemat waktu, tenaga dan biaya, Wajib Pajak yang dalam kegiatannya sering memberi meterai terhadap dokumen-dokumennya diperbolehkan menggunakan mesin teraan meterai dengan terlebih dahulu meminta ijin kepada KPP.

24.Penerbitan dan pengawasan ijin pemberian meterai dengan sistem komputerisasi

23

25.Penerimaan permohonan data baru Pajak Bumi dan Bangunan (PBB) Di bidang PBB, self assessment system diterapkan dengan cara pengajuan permohonan data PBB baru apabila Wajib Pajak memiliki objek PBB berupa tanah dan atau bangunan yang belum memiliki Nomor Objek Pajak (NOP)

26.Pencetakan SPPT, STTS dan Salinan SPPT PBB

Surat Pemberitahuan Pajak Terutang (SPPT) adalah surat yang menyebutkan besarnya nilai objek pajak PBB beserta jumlah PBB yang harus dibayar dalam satu tahun. Surat Tanda Terima Setoran adalah surat yang menyebutkan jumlah PBB yang telah disetor dan diberikan kepada Wajib Pajak apabila dia telah melunasi PBBnya. Untuk keperluan tertentu, Wajib Pajak dapat meminta salinan SPPT, misalnya apabila SPPT aslinya hilang.

27.Pemberian pengurangan pembayaran PBB

Terhadap Wajib Pajak tertentu dapat diberikan pengurangan pembayaran PBB, misalnya untuk para veteran perang dan pensiunan.

28.Penerimaan permohonan mutasi PBB

Mutasi PBB dilakukan apabila terjadi perubahan kepemilikan objek pajak PBB. Mutasi dilakukan dengan mengganti identitas Wajib Pajak yang tercantum dalam SPPT PBB.

29.Pemecahan dan penggabungan SPPT PBB

Penggabungan SPPT dilakukan apabila ada dua atau lebih objek pajak PBB yang letaknya bersebelahan tapi dimiliki oleh satu orang Wajib Pajak.

2.5 Visi dan Misi KPP Pratama Sumedang Visi DJP:

Menjadi institusi pemerintah yang menyelanggarakan sistem administrasi perpajakan yang modern, efektif, efisien dan dipercaya masyarakat dengan integritas dan profeionalisme yang tinggi.

Misi DJP:

25 BAB III

PELAKSANAAN KERJAAN PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Penulisan pelaksanaan kerja praktek pada Kantor Pelayanan Pajak Pratama Sumedang di Bagian Pengawasan dan Konsultasi (WASKON) II adalah bagian dimana para Account Representative (AR) bekerja untuk melayani para Wajib Pajak yang menjadi tanggung jawabnya. Para Account Representative (AR) memiliki berbagai macam tugas dan tanggung jawab, namun tugas utamanya adalah memberikan konsultasi, bimbingan dan pengawasan terhadap Wajib Pajak yang menjadi tanggung jawab mereka. Para Account Representative (AR) adalah pegawai Dirjen Pajak yang lebih mengenal secara langsung Wajib Pajak yang terdaftar.

Penulis melaksanakan kerja praktek pada bidang administrasi pada bagian Pengawasan dan Konsultasi. selama kerja praktek, penulis mendapat bimbingan dari Kepala Bagian WASKON II dan para Account Representative (AR). Adapun tugas penulis dalam bidang pelaksanakerja praktek tersebut adalah membantu tugas harian Account Representative (AR) dalam pemberian pelayanan berupa bimbingan, pemberian konsultasi dan pengawasan terhadap Wajib Pajak.

3.2 Teknis Pelaksanaan Kerja Praktek

Pengawasan Konsultasi (Waskon) II. Kuliah kerja praktek dilaksanakan setiap hari kerja, yaitu Senin s/d Jumat mulai pukul 07.30 s/d 16.30 WIB.

Adapun Teknis Pelaksanaan kerja praktek yang telah dilakukan oleh penulis pada Bagian Pengawasan dan Konsultasi (WASKON) II di Kantor Pelayanan Pajak Pratama Sumedang adalah sebagai berikut:

1. Membuat Surat-surat Himbauan, Pemberitahuan, Teguran dan lain-lain yang berhubungan dengan hak dan kewajiban Wajib Pajak.

2. Melakukan pekerjaan administrative pada umumnya.

3. Melakukan pengarsipan surat-surat yang ditujukan kepada WP, kepada Kanwil DJP, kepada seksi-seksi atau instansi dalam lingkungan KPP Pratama Sumedang.

4. Observasi pelayanan berupa konseling yang dilakukan oleh Account Representatiive (AR) terhadap WP di ruang pelayanan di bagian Waskon.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek

3.3.1 Efektivitas Pelayanan Account Representative (AR) di KPP

27

Nomor KEP-304/PJ/UP53/2002 tanggal 17 Oktober 2002 tentang penunjukan secara definitif para pejabat Eselon IV, Account Representative (AR), dan Pejabat Fungsional Pemeriksa Pajak di Lingkungan Kantor Wilayah dan Kantor Pelayanan Pajak Wajib Pajak Besar.

Account Representative (AR) yang juga disebut staff pendukung pelaksana

dalam tiap Kantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan profesional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Seorang pegawai pajak, untuk dapat mendaftar dan mengikuti ujian saring menjadi Account Representative (AR) harus memenuhi persyaratan sebagai berikut:

a. Pangkat minimal pangatur Tingkat I (II d).

b. Pendidikan minimal Diploma III atau sedang menjabat Koordinator Pelksana (d/h Kepala Sub Seksi).

c. Diutamakan telah lulus DTS Dasar pajak I atau II, atau diklat lain yang disetarakan, kecuali pegawai yang dikecualikan dari kewajiban mengikuti diklat tersebut.

Representative (AR), kemudian ditempatkan di Kantor Pelayanan Pajak Modern di lingkungan DJP.

Dengan Self Assesment System yang dianut dalam Sistem Perpajakan Indonesia sekarang ini menuntut Direktorat Jenderal Pajak (DJP) untuk selalu melakukan pembinaan dan pengawasan terhadap Wajib Pajak. Salah satu bentuk pengawasan tersebut adalah melalui pemeriksaan yang diatur dalam Pasal 29 UU KUP. Pemeriksaan pajak merupakan salah satu upaya pemerintah dalam menangani kecurangan yang dilakukan oleh wajib pajak seperti memanipulasi pendapatan atau penyelewengan dana.

29

1. Pengertian Account Representative (AR)

Menurut pengertian Account Representative (AR) di lingkungan Direktorat jendral Pajak adalah:

”Pegawai Direktorat Jenderal Pajak (DJP) yang diberi kepercayaan,

wewenang, dan tanggung jawab untuk memberikan pelayanan, pembinaan, dan pengawasan secara langsung kepada Wajib Pajak tertentu ”.

Sedangkan Menurut Ricard Burton:

”Secara khusus petugas pajak dengan sebutan AR lebih fokus pada

pekerjaan berupa: a) menganalisa dan memonitor kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya (semacam

Tax peyer profile/ company profile); b) membantu mempercepat proses permohonan surat keterangan yang diperlukan Wajib Pajak; c) memonitor penyelesian pemeriksaan pajak dan proses keberatannya; dan d) menjawab pertanyaan Wajib Pajak atas permasalahan perpajakan serta menginformasikan ketentuan perpajakan terbaru.”

(2008:239)

sesuai dengan peraturan perundang-undangan pajak dan berwenang untuk memberikan respon yang efektif, tepat dan benar atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak dalam pelaksanaan kewajibannya, memberikas edukasi kepada Wajib Pajak, asistensi secara langsung, serta mendorong, memofitasi dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak yang menjadi tanggung jawab Account Representative (AR).

DJP memiliki peranan yang penting dalam menjamin bahwa Wajib Pajak mengerti akan kewajiban perpajakannya. Peranan ini diserahkan secara langsung kepada para petugas yang berkompeten dalam menunjang suksesnya sistem kemandirian yang diberikan kepada Wajib Pajak Indonesia. Account Representaive (AR) adalah merupakan ciri utama dari Kantor Pajak Modern. Para perugas AR diharuskan mengetahui seluk beluk dari setiap Wajib Pajaknya mulai dari status, penghasilan, jenis usaha sampai dengan modus operandi yang digunakan dalam menghindari pajak. Secara lebih khusus AR lebih fokus pada pekerjaan berupa menganalisa dan memonitoring kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya dengan menggunakan Tax Payer Profile/ Company Profile, membantu mempercepat proses permohonan surat keterangan

31

Para petugas Account Representative (AR) bekerja pada suatu bagian yaitu Seksi Waskon yaitu Pengawasan dan Konsultasi yang menguasai semua jenis pajak, misalnya untuk Wajib Pajak Badan. Dengan demikian petugas AR adalah petugas yang mengetahui dan menguasai seluruh jenis pajak dengan baik (all taxes in one hand).

2. Pengertian Pelayanan Perpajakan a) Pengertian Pelayanan

Banyak pengertian mengenai pelayanan atau yang disebut dengan jasa, antara lain yaitu menurut pendapat American Marketing Association (1981:41) adalah :

“Services are those separately identifiable, essential intangible

activities which provide want satisfaction and that is not

necessarily tied to the sales of a product or another service. To

produce a service may or not require the use of tangible goods.

However when such use required, there is not transfer of title

(permanent ownership) to these tangible goods” (J. Supranto 2001:227).

Sedangkan pengertian pelayanan atau jasa, yaitu:

“Merupakan pemberian suatu kinerja atau tindakan tak kasat

diproduksi dan dikonsumsi secara bersamaan, dimana interaksi antara pemberi jasa dan penerima jasa mempengarui hasil jasa

tersebut” (Freddy Rangkuti, 2006:26).

Berdasarkan pengertian-pengertian di atas, dapat disimpulkan bahwa pelayanan memiliki beberpa karakteristik, yaitu: (1) Sesuatu yang pada hakekatnya tidak berwujud, (2) Tidak berakibat adanya kepemilikan apapun, (3) Diproduksi dan dikonsumsi secara bersamaan, dan (4) Interaksi antara pemberi jasa dan penerima jasa akan menetukan hasil atau kualitas jasa atau pelayanan tersebut. b) Pengertian Pelayanan Perpajakan

Berbeda dengan pelayanan pelanggan yang dilakukan oleh suatu organisasi atau badan usaha yang bertujuan laba, pelayanan publik atau pelayanan umum adalah pelayanan yang dilakukan oleh aparatur pemerintah atau badan usaha lain yang tidak termasuk badan usaha swasta, yang tidak berorientasi pada laba.

Keputusan Menteri Negara Pendayagunaan Aparatur Negara (Men-Pan) No. 63 tahun 2003 mengartikan pelayanan umum sebagai berikut:

“Pelayanan (umum) adalah segala bentuk kegiatan pelayanan

33

pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan peraturan perundang-undangan” .

Pelayanan pajak sebagai pelayanan publik yang diberikan oleh Direktorat jenderal Pajak, tentu berbeda dengan pelayanan yang diberikan oleh badan usaha yang berorientasi laba. Perbedaan ini dimungkinkan karena, kendati DJP tidak memberikan pelayanan secara maksimal, penerimaan pajak dalam jumlah tertentu tetap akan dapat tercapai, meskipun hasilnya tidak akan maksimal. Hal ini disebabkan system perpajakan self-assessment yang dijalankan di Indonesia, yang memiliki unsur-unsur sebagai berikut:

a) Unsur Otomatis, dimana Wajib Pajak akan secara otomatis menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak-pajak yang terhutang dalam suatu periode tertentu; b) Unsur ditegakkannya hukum, dimana adanya sifat dapat

dipaksakan, dengan pemberian sanksi jika Undang-undang dan peaturan yang mengaturnya dilanggar;

c) Unsur kekuasaan, dimana kekuasaan dapat digunakan untuk menjamin ditaatinya semua hokum dan peraturan-peraturannya Namun demikian, DJP tidak menutup mata

Dalam melaksanankan kesehariannya sebagai perwakilan dari wajib pajak, Account Representative (AR) memiliki tugas-tugas dan fungsi sebagai berikut:

a. Sebagai pegawai penghubung (Liaison Officer) yang menjadi tanggung jawabnya untuk seluruh jenis pajak (PPh, PN, PPnBM dan PBB).

b. Memahami segala ruang lingkup usaha dan pekerjaan Wajib Pajak ynag menjadi tanggung jawabnya.

c. Melakukan pengawasan terhadap seluruh kewajiban perpajakan Wajib Pajak yang menjadi tanggung jawabnya.

d. Membangun hubungan yang sehat, jujur dan transparan dengan Wajib Pajak yang menjadi tanggung jawabnya sehingga tercipta kesadaran WP dalam memenuhi hak dan kewajibannya di bidang perpajakan (Voluntary Compliance).

e. Berkewajiban memberikan data dan informasi mengenai Wajib Pajak yang menjadi tanggung jawabnya kepada seksi terkait untuk tujuan peningkatan kepatuhan maupun penegakan hokum (dengan persetujuan tertulis Kepala kantor).

f. Berkewajiban untuk memutakhirkan (update) data dan informasi yang berkaitan dengan Wajib Pajak yang menjadi tanggung jawabnya.

Lebih spesifiknya tugas Account Representative (AR) dapat dibedakan menjadi 2 (dua) bagian, yaitu yang berhubungan dengan Wajib Pajak dan yang berhubungan dengan atasanya.

35

Melaksanakan pengawasan kepatuhan formal Wajib Pajak;

Melaksanakan penelitian dan analisa kepatuhan material Wajib Pajak;

Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan

kepada Wajib Pajak;

Memberikan konsultasi teknis perpajakan kepada Wajib Pajak;

Membuat dan memutakhirkan profil Wajib Pajak;

Membuat Surat Pemberitahuan Perubahan Besarnya Angsuran PPh

pasal 25;

Membuat uraian penelitian pembebasan/pengurangan pembayaran

angsuran PPh Pasal 25;

Membuat usulan rencana kunjungan kerja ke lokasi Wajib Pajak dalam

rangka pengawasan dan pemutakhiran data Wajib Pajak;

Membuat nota perhitungan dalam rangka penerbitan Surat Tagihan

Pajak (tidak termasuk STP bunga penagihan) Pasal 7, Pasal 8 (2), Pasal 9 (2a) dan Pasal 14 (3);

Membuat konsep nota perhitungan dalam rangka penerbitan

SKPKB/SKPKBT tanpa prosedur pemeriksaan;

Melakukan proses pembetulan ketetapan pajak sebagaimana dimaksud

dalam Pasal 16 UU KUP;

Membuat konsep usulan Wajib Pajak/PKP Fiktif dan Wajib Pajak

Patuh;

Melaksanakan penelitian dalam rangka penerbitan Bukti Pbk

berdasarkan permohonan Wajib Pajak;

Melaksanakan penelitian Bukti pemindahbukuan secara jabatan;

Membuat konsep Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak (SKPPKP), Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP), Surat Keputusan Pemberian Imbalan Bunga (SKPIB), Surat Perintah Membayar Imbalan Bunga (SPMIB), dan Surat Keterangan Pembayaran Pajak Sementara (SKPPS).

Membuat uraian penelitian dalam rangka penerbitan Surat Keterangan

Bebas Pemotongan/Pemungutan PPh dan Pemungutan PPN; Membuat konsep Surat Keterangan Fiskal (SKF) Non Bursa;

Melakukan penelitian dalam rangka penerbitan Surat Ijin Penggunaan

Mesin Teraan Meterai, Surat Ijin Pembubuhan tanda bea meterai lunas dengan teknologi percetakan dan dengan sistem komputerisasi dan memproses pencabutan ijin penggunaannya;

Membuka segel mesin teraan dan membuat Berita Acara-nya;

Melaksanakan pengalihan saldo bea meterai dengan mesin teraan,

pengalihan saldo bea meterai dengan teknologi percetakan dan dengan sistem komputerisasi;

Merekonsiliasikan data Wajib Pajak (WP);

Menyusun konsep uraian pelaksanaan dan konsep evaluasi hasil

37

Membuat konsep laporan penelitian Ijin Perubahan Tahun Buku dan

Metode Pembukuan Pertama;

Membuat konsep tanggapan Laporan Hasil Pemeriksaan (LHP) dari

aparat pengawasan fungsional dan pengawasan masyarakat.

2. Tugas Account Representative (AR) yang berhubungan dengan atasannya: Membuat konsep rencana kerja;

Menyusun estimasi penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi dan keuangan;

Mengusulkan pemeriksaan dan atau penyidikan;

Membuat konsep laporan berkala seksi.

3.3.3 Tanggung Jawab Account Representative (AR) di Kantor Pelayanan Pajak

Account Representative (AR) yang merupakan pegawai Direktorat Jenderal Pajak yang ditunjuk untuk melayani sejumlah Wajib Pajak tertentu yang telah menjadi tanggung jawabnya dan sebagai penghubung antar Kantor Pelayanan Pajak dengan Wajib Pajak memiliki beberapa tanggung jawab yang harus dilaksanakan sebagai berikut:

a. Memberikan pelayanan prima kepada Wajib Pajak.

b. Memberikan penyuluhan tentang kebijakan perpajakan yang berlaku. c. Memberikan bimbingan dan konsultasi terhadap Wajib Pajak yang

menjadi tanggung jawabnya.

e. Mencari, menggumpulkan dan merekam data dan informasi yang diperoleh ke dalam system informasi perpajakan.

f. Melaksanakan dan menyelesaikan seluruh kegiatan yang tercantum pada menu pengawasan alur kerja.

3.3.4 Mekanisme Kerja Account Representative (AR) di Kantor Pelayanan Pajak

Mekanisme kerja pelayanan Account Representative (AR) di dalam Sistem Administrasi Kantor Pelayanan Pajak Modern adalah sebagai berikut:

a. Memberikan pelayanan perpajakan kepada Wajib Pajak yang menjadi tanggung jawabnya yang berkaitan dengan pemenuhan hak dan kewajibannya sesuai dengan prosedur yang berlaku dan tepat waktu. b. Memberikan informasi tentang peraturan perpajakan yang terbaru kepada

Wajib Pajak yang menjadi tanggung jawabnya baik melalui surat atau media elektronik.

c. Menjembatani kepentingan Wajib Pajak dengan seksi terkait dalam rangka memberikan pelayanan prima kepada Wajib Pajak yang menjadi tanggung jawabnya.

3.3.5 Kendala – Kendala Yang Dihadapi

39

Pajak akan memiliki AR yang bertanggung jawab untuk memberikan jawaban atas setiap pertanyaan yang diajukan oleh Wajib Pajak.

39 4.1 Kesimpulan

Berdasarkan hasil penelitian yang dilakukan penulis pada Kantor Pelayanan Pajak Pratama Sumedang tentang Tinjauan Atas Efektivitas Pelayanan Account Representative, maka penulis dapat menarik kesimpulan bahwa :

1. Efektivitas Pelayanan Account Representative di Kantor Pelayanan Pajak Pratama Sumedang melayani para Wajib Pajak untuk membimbing apabila ada hal yang tidak dimengerti atau yang harus dipertanyakan.

Account Representative (AR) yang juga disebut staff pendukung pelaksana

dalam tiap Kantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan professional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

2. Tugas Account Representative (AR) di Kantor Pelayanan Pajak Pratama Sumedang ,melaksanakan pengawasan kepatuhan formal Wajib Pajak, melakukan bimbingan/himbauan mengenai ketentuan perpajakan kepada Wajib Pajak.

40

a. Sebagai pegawai penghubung (Liaison Officer) yang menjadi tanggung jawabnya untuk seluruh jenis pajak (PPh, PN, PPnBM dan PBB).

b. Memahami segala ruang lingkup usaha dan pekerjaan Wajib Pajak ynag menjadi tanggung jawabnya.

c. Melakukan pengawasan terhadap seluruh kewajiban perpajakan Wajib Pajak yang menjadi tanggung jawabnya.

d. Membangun hubungan yang sehat, jujur dan transparan dengan Wajib Pajak yang menjadi tanggung jawabnya sehingga tercipta kesadaran WP dalam memenuhi hak dan kewajibannya di bidang perpajakan (Voluntary Compliance).

e. Berkewajiban memberikan data dan informasi mengenai Wajib Pajak yang menjadi tanggung jawabnya kepada seksi terkait untuk tujuan peningkatan kepatuhan maupun penegakan hukum (dengan persetujuan tertulis Kepala kantor).

f. Berkewajiban untuk memutakhirkan (update) data dan informasi yang berkaitan dengan Wajib Pajak yang menjadi tanggung jawabnya.

pajak, dan memberikan jawaban atas setiap pertanyaan yang diajukan Wajib Pajak.

42

4.2 Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta pelancaran dalam pelayanan Account Representative (AR) kepada wajib pajak yang akan dilaksanakan, antara lain :

1. Dalam melaksanakan tugasnya didalam memberikan bimbingan /himbauan mengenai ketentuan perpajakan kepada Wajib Pajak Account Representative terkadang sulit untuk ditemui di lingkungan kantor, hal ini

menyebabkan kurang keefektifan dalam menjalankan tugasnya sebagai Account Representative. Sehingga perlu ditingkatkan lagi tentang

kedisiplinan dalam kehadiran dan memberikan penghargaan kepada Account Representative yang memiliki kinerja lebih dari Account Representative lainnya.

2. Dalam melaksanakan tanggung jawabnya Account Representative harus bisa memahami segala ruang lingkup usaha, pekerjaan wajib pajak, peraturan terbaru perpajakan sehingga diperlukannya pendidikan dan pelatihan perpajakan untuk Account Representative.