The Influence of Commitment Management on The Implementation

Information Systems In Direktorat Jenderal Pajak Is Called (SIDJP)

With Business Intelligence System Approach At Small Taxpayers Office Bandung

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi Oleh :

NAMA : ALFIN FREDIANSYAH NIM : 21107011

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

Komitmen Manajemen didefinisikan sebagai terlibat dalam dan mempertahankan perilaku yang lain untuk membantu mencapai tujuan sedangkan SIDJP merupakan sistem informasi dalam administrasi perpajakan di lingkungan kantor modern DJP dengan menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan suatu jaringan kerja di kantor pusat. SIDJP dapat dinilai dengan pendekatan Business Intelligence System adalah sebuah proses terorganisir dan sistematis dengan mana organisasi memperoleh, menganalisa, dan menyebarkan informasi internal maupun eksternal yang signifikan untuk kegiatan bisnis mereka dan untuk pengambilan keputusan.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Untuk mengetahui pengaruh digunakan pengujian statistik. Pengujian statistik yang digunakan adalah regresi linier sederhana, perhitungan korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan software SPSS14.0for windows.

Berdasarkan dengan hasil pengujian diketahui bahwa, keeratan hubungan antara komitmen manajemen dan (SIDJP) dengan pendekatan (BIS) pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung (Korelasi Pearson) sebesar 0.624 dan pengaruhnya terhadap implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan (BIS) pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung (Koefisien Determinasi) sebesar 38.9%.

vi

behaviors to help achieve the goal while, SIDJP an information system in the administration of taxation in a modern office environment DJP by using hardware and software that is connected to a network at headquarters. SIDJP approach can be assessed with Business Intelligence System is an organized and systematic process by which organizations acquire, analyze, and disseminate information of significant internal and external to their business activities and for decision making.

The method used in this research is descriptive and verification method. To find out influence in this research used statistical tests. Simple Linear regression, the test statistic used is the calculation of Person Product Moment correlation, coefficient of determination, hypothesis test using the software SPSS 14.0 for windows.

Based on the results of testing known that, the closeness of the relationship between commitment management and implementation (SIDJP) With BIS Approach At Small Taxpayers Office Bandung (Pearson correlation) of 0.624 and its influence on the implementation of (SIDJP) With (BIS) Approach At Small Taxpayers Office Bandung (coefficient of determination) of 38.9%.

vii

melimpahkan rahmat dan hidayah-Nya, serta senantiasa memberikan kesehatan, kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan Skripsi ini.

Skripsi ini di maksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di Universitas Komputer Indonesia Bandung (UNIKOM). Dimana judul

yang diambil yaitu: “PENGARUH KOMITMEN MANAJEMEN

TERHADAP IMPLEMENTASI SISTEM INFORMASI DIREKTORAT JENDERAL PAJAK (SIDJP) DENGAN PENDEKATAN BUSINESS

INTELLIGENCE SYSTEM PADA KANTOR PELAYANAN PAJAK

PRATAMA DI WILAYAH KOTA BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun Skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Ibu Siti Kurnia Rahayu, SE., M.Ak., Ak. Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan skripsi ini, akhirnya dengan doa, semangat penulis mampu melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada Bapak/Ibu:

viii Fakultas Ekomomi

4. Ely Suhayati, SE., M.Si., Ak. Selaku dosen wali kelas sekaligus dosen penguji I yang telah banyak memberikan masukannya demi kebaikan Skripsi ini

5. Ony Widilestariningtyas, SE., M.Si. Selaku dosen penguji II yang telah banyak memberikan masukannya demi kebaikan Skripsi ini.

6. Lukman Effendi selaku Kepala Kantor Bagian Umum Wilayah DJP Jawa Barat I yang telah memberikan ijin penelitian di KPP Wilayah Kota Bandung. 7. Seluruh kepala Sub Bagian Umum di Kantor Pelayanan Pajak Pratama

Wilayah Kota Bandung.

8. Seluruh Kepala Seksi Kantor Pelayanan Pajak Pratama Wilayah Kota Bandung yang telah bersedia menyediakan waktu dan tempat kepada penulis untuk melakukan pengumpulan data guna penyusunan skripsi.

9. Kedua orang tuaku. Papah dan mamah yang selalu mengharapkan anaknya menjadi sarjana, terimakasiah atas semua yang telah kalian berikan kepada saya. alfin sayang papah dan mama. Love you.

10. Untuk Kaka-kakaku dan Adik-adikku tersayang Andris, Ani, Dedi, Angga, serta keluarga besar Papah, Mamah, dan keponakan Kakashie

ix

14. Sahabat ku : Revy Septhian, I Komang Deni U, Aditya Sunarya, Wahyono, Refli Akbar, I Gusti Ketut Wisnu, Dadan Hermawan, Yudi Kristianto, Ivan Permana, Dini Nur Endah, Vita Noviani, Deby Etika Jawiati, Rika Lesmawati yang selalu membantu penulis dan memberi semangat untuk mengerjakan skripsi.

15. Semua teman-teman kelas AK1 (2007) yang tidak penulis sebutkan.

16. Seluruh teman-temanku di Ciparay. Wisnu, Maman, Erik, ujang, rendy, andy, dan teman-teman yang lain yang tidak bisa penulis sebutkan satu per satu 17. Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak

dapat penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan

dari semua pihak yang telah membantu penulis dalam penyusunan skripsi ini. Penulis

berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang membutuhkannya,

atas segala kekurangannya penulis mohon maaf yang sebesar-besarnya.

Terima kasih.

Wassalamua’laikum Wr. Wb

Bandung, Agustus 2011 Penulis

1

1.1. Latar Belakang Penelitian

Direktorat Jenderal Pajak sebagai salah satu instansi pemerintah yang secara struktural berada di bawah Departemen Keuangan, dengan visi menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan kelas dunia yang dipercaya dan dibanggakan masyarakat, menetapkan salah satu misinya, yaitu misi fiskal. Misi fiskal disini adalah untuk menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektifitas dan efisiensi yang tinggi.

SIDJP disusun agar mudah digunakan user (pegawai dan wajib pajak), dan sebagai penunjang modernisasi di bidang business process dengan menyempurnakan bidang teknologi informasi. Produk-produk e-system yang telah ada yaitu e-registration (pendaftaran NPWP secara online), MPN (Modul Penerimaan Negara), e-filing (pelaporan SPT secara online), dan pengembangan Sistem Informasi Direktorat Jenderal Pajak (SIDJP). Selain itu juga tersedia sistem informasi terpadu (Integrated Information System) yang dapat diakses melalui situs www.pajak.go.id.

Kemudian masih terdapat beberapa masalah dalam SIDJP yaitu Sistem informasi yang kurang terintegrasi, pengembangan Information System hanya fokus untuk menggatikan SIP, terdapat masalah pada migrasi data dari SIP/SIPMod ke SIDJP, inefisiensi pemrosesan data dan data redundancy, serta transfer of knowledge dan source code SIDJP tidak dilakukan dengan baik oleh pengembang. (www.scrib.com/SIDJP;2011).

melakukan data mining pada database sistem lama. Kesimpulan tentative, terdapat kegagalan migrasi data. (Dimas. B Putra, 2009, Perkembangan SI DJP, http://dimasbesmaputra.blogspot.com).

Fenomena khusus yang terjadi di KPP Pratama Bandung Cicadas dalam penerapan SIDJP adalah masih dirasakan lambat dalam pengguna SIDJP saat ini karena kapasitas jaringan atau server yang tersedia belum optimal, jadi aksesnya menjadi lambat. SIDJP digunakan di pulau Jawa atau kota-kota besar lainnya sedangkan yang lainnya masih memakai SIPMod bisa dibilang bahwa SIDJP kurang terintegrasi di seluruh indonesia. Karena SIDJP mengandalkan jaringan maka server itu sangat penting bagi SIDJP yang merupakan sistem yang terintegrasi ke seluruh Indonesia. Akibatnya KPP dapat mengalami hambatan dalam migrasi data dan kesulitan mengakses informasi yang sifatnya penting dan mendesak (timelines tidak terakomodir). (Salah satu Kepala Seksi pada KPP Pratama di wilayah kota Bandung:2011).

Komitmen dari manajemen berguna dalam efektivitas dan efisiensi pelaksanaan sistem informasi. Komitmen pimpinan juga diperlukan dalam melakukan perubahan dalam sistem informasi yang diterapkan, karena adanya dorongan perubahan dari internal DJP yang semakin kuat, adanya tekanan dari stakeholders, dan adanya persepsi publik yang masih negatif terhadap kinerja DJP. Oleh karena itu perlu adanya perubahan paradigma di DJP yang ditunjang oleh komitmen dari manajemen.

Dominic Coper (2006) memberikan penjelasan mengenai pentingnya komitmen manajemen dimana kinerja tinggi organisasi mengungkapkan komitmen tinggi manajemen untuk mengembangkan proses dan implementasi teknologi informasi. Implementasi Business Intelligence System (BIS) membutuhkan pemantauan dari top manajemen sehingga manajemen, sumber daya yang lain dan proses sistem informasi dapat menerima umpan balik.

Komitmen manajemen pajak salahsatunya adalah menciptakan kinerja para aparatur pajak yang baik dan dapat bekerja sesuai peraturan yang telah dibuat. Akan tetapi Pada KPP Pratama yang ada di wilayah Bandung sebagian besar terdapat kesenjangan pengetahuan dan ketrampilan yang dimiliki setiap personil. Pengetahuan mengenai pemahaman peraturan perpajakan maupun keterampilan dalam menggunakan sistem informasi secara mendalam tidak dimiliki oleh semua personil. (Salah satu Kepala Seksi pada KPP Pratama di wilayah kota Bandung:2011).

dilaksanakannya pelatihan merupakan salah satu bentuk komitmen manajemen. Pelatihan maupun pembinaan keterampilan ini belum dilaksanakan secara kontinue untuk seluruh pegawai.

Masalah lain adalah terdapat kesulitan menetapkan kebijakan mutu dan sasaran yang akan di capai yang sudah ditentuakan oleh DJP, kebijakan yang sudah ditentukan tersebut biasanya sulit untuk diterapkan di KPP satu dengan KPP yang lainnya, kepala seksi mengetahui apa yang terjadi didalam lingkup kerjanya karena perbedaan situasi atau lingkungan yang berada di setiap KPP tersebut meyulitkan untuk menerapkan kebjakan tersebut. Sedangkan kebijakan itu sendiri sudah ditentuan oleh DJP untuk semua KPP dan setiap KPP harus melaksanakannya dengan baik. Hal ini bisa membuat kinerja suatu bagian menjadi terhambat atau terganggu. (Salah satu Kepala Seksi pada KPP pratama di wilayah kota Bandung:2011). Hal ini penting diperhatikan oleh DJP.

dibutuhkan variabel independen dalam mempengaruhi implementasi sistem informasi yaitu komitmen manajemen. Hal ini sangat penting bahwa personil manajemen yang berpartisipasi dalam proyek ini memiliki visi dan ide tentang manfaat dan kelemahan dari penerapan sistem BI (SIDJP).

Berdasarkan uraian masalah-masalah yang terjadi baik secara umum dan khusus dalam sistem informasi di lingkungan DJP sebagai bentuk business intelligence system dan dalam komitmen manajemen di atas penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH KOMITMEN MANAJEMEN TERHADAP IMPLEMENTASI SISTEM INFORMASI DIREKTORAT JENDERAL PAJAK (SIDJP) DENGAN PENDEKATAN BUSINESS

INTELLIGENCE SYSTEM (BIS) PADA KANTOR PELAYANAN PAJAK

PRATAMA DI WILAYAH KOTA BANDUNG”.

1.2. Identifikasi Masalah

1. Terdapat kesenjangan pengetahuan dan ketrampilan yang dimiliki setiap personil.

2. Terdapat kesulitan dalam memerapkan kebijakan mutu dan sasaran yang sudah ditetapkan DJP.

3. Masih dirasakan lambat dalam pengguna SIDJP saat ini karena jaringan atau kapasitas server yang tersedia belum optimal.

5. Terdapat masalah pada migrasi data dari SIP/SIPMod ke SIDJP.

1.3.Rumusan Masalah

Adapun beberapa perumusan masalah dari penelitian penulis adalah sebagi berikut :

1. Bagaimana Komitmen Manajemen Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Bagaimana Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS). Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Seberapa Besar Implementasi Komitmen Manajemen Terhadap Penerapan Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS) Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

1.4.Maksud Dan Tujuan Penelitian 1.4.1. Maksud Penelitian

1.4.2. Tujuan Penelitian

Adapun tujuan penulis dalam melakukan peneltian yaitu :

1. Untuk mengetahui Komitmen Manajemen Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Untuk mengetahui Implementasi Sistem Informasi Direktorat Jenderal Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Untuk mengetahui besar Pengaruh Komitmen Manajemen Terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

1.5.Kegunaan Penelitian

Dengan adanya penelitian ini penulis mengharapkan hasil dari penelitian ini dapat bermanfaat bagi berbagai pihak antara lain:

1.5.1. Kegunaan Akademis 1. Bagi Penulis

Dijadikan sebagai perkembangan kemajuan teknologi informasi terutama Kantor Pelayanan Pajak yaitu Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Inteligence System (BIS) melalui Komitmen Manajemen.

3. Bagi Peneliti Lain

Pihak lain yang dimaksudkan adalah bagi pembaca dan peneliti berikutnya. Dapat dijadikan sumber informasi dan referensi untuk melakukan penelitian dengan topik-topik yang berkaitan dengan penelitian ini, baik yang bersifat melengkapi maupun melanjutkan.

1.5.2 Kegunaan Praktis

1.6. Lokasi dan Jadwal Penelitian 1.6.1. Lokasi Penelitian

Penulis melaksanakan penelitian di Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung. Dengan lokasi lima KPP yang berada di wilayah kota bandung dengan beralamat sebagai berikut:

Tabel 1.1 Lokasi Penelitian

Nama KPP Alamat

1.6.2. Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada April 2011 sampai dengan Agustus 2011.

Tabel 1.2 Waktu Penelitian

Tahap Prosedur

Bulan Maret

2011

April 2011

Mei 2011

Juni 2011

Juli 2011

Agustus 2011

I

Tahap Persiapan:

1.Bimbingan dengan dosen pembimbing 2.Membuat outline dan proposal skripsi 3.Mengambil formulir penyusunan skripsi 4.Menentukan tempat penelitian

II

Tahap Pelaksanaan:

1.Mengajukan outline dan proposal skripsi 2.Meminta surat pengantar ke instansi/perusahaan 3.Penelitian di instansi/perusahaan

4.Penyusunan skripsi

III

Tahap Pelaporan:

12 2.1 Kajian Pustaka

Dihubungkan dengan judul penelitian, yaitu ”Komitmen Manajemen terhadap Implementasi Business Intelligence System”, dalam Bab ini dikemukakan kajian kepustakaan yang menunjang terhadap analisis hasil penelitian, seperti uraian berikut ini :

2.1.1. Komitmen Manajemen

2.1.1.1.Pengertian Komitmen Manajemen

Definisi Management Commitment oleh Dominic Cooper (2006)

“Management commitment is defined as engaging in and maintain

behaviours that help others achieve a goal”.

Selanjutnya definisi menurut Menurut Wilkinson, A., Redman, T. and Snape yang dikutif oleh Keith Goffin and Marek Szwejczewski

“Top management commitment is recognised by all quality ’gurus’ as being an essential precondition for the success of quality management” and “having recognised the need for Quality Improvement, the first objective is to secure management commitment”.

Definisi umum untuk komitmen digunakan dalam literatur SPI adalah yang didefinisikan dalam CMM (Capability Maturity Model by Software Engineering Institute) (CMU/SEI-94-HB-1, Appendix-6)sebagai berikut :

"Commitment – A pact that is freely assumed, visible, and expected to be kept by all parties”.

Menurut O'Reilly and Chatman (1986) menyatakan tentang komitmen manajemen sebagai berikut :

“Commitment more broadly as a psychological state of attachment that

defines the relationship between a person and an entity”.

Sedangkan pengertian komitmen manajemen menurut Brown (1996) menyatakan bahwa :

“This relationship can be viewed in terms of depth (strength), focus and

terms, which are common in all types and forms of commitments”. Menurut Pekka Abrahamssona & Timo Jokelab (1998)

Menurut Kerstin V. Siakas1 and Elli Georgiadou,(2002)

"Management commitment and leadership are the driving factors for motivating employees to strive for continuous process improvement". Menurut Kimball et al, (2008) adalah :

“The most important criteria for assessment. This is because having

strong management backing will help overcome shortcomings elsewhere in the project”

Dari pegertian – pengertian yang terdapat di atas maka penulis menyimpulkan bahwa komitmen manajemen itu adalah prasyarat penting bagi keberhasilan manajemen untuk Peningkatan Mutu. Selain itu merupakan faktor pendorong untuk memotivasi karyawan agar berupaya meningkatkan kualitas proses yang berkesinambungan. Dengan tujuan membantu mengatasi kekurangan-kekurangan dalam pelaksanaan suatu tugas atau proyek tertentu. Selian itu komitmen manajemen juga harus terlibat langsung dan mempertahankan kinerja yang lain untuk membantu mencapai tujuan

2.1.1.2 Indikator Komitmen Manajemen

Untuk menilai komitmen manajemen, ada beberapa pendapat para ahli mendefinisikan komitmen manajemen, seperti terlihat pada tabel berikut ini :

1. Setting up and serving on a quality committee (Pengaturan dan melayani pada kualitas komite)

2. Formulating and establishing quality policies and objectives (Merumuskan dan menetapkan kebijakan mutu dan sasaran) 3. Providing resources and training

(Menyediakan sumber daya dan pelatihan)

4. Overseeing implementation at all levels of the organization (Mengawasi pelaksanaan di semua tingkat organisasi), dan 5. Evaluating and revising the policy in light of results achieved

(Mengevaluasi dan merevisi kebijakan dalam terang hasil yang dicapai) Sebelum menerapkan Business Intelligence System, suatu organisasi perlu memperhitungkan faktor-faktor yang mempengaruhi implementasi proyek tersebut dimana menurut Kimball et al. (2008:298) faktor-faktor tersebut merupakan tiga bidang penting yang dibutuhkan organisasi dalam menilai persiapan pelaksanaan proyek Business Intelligence System yaitu :

1. Tingkat komitmen dan sponsor dari proyek dari manajemen senior 2. Tingkat kebutuhan bisnis untuk menciptakan implementasi BI 3. Jumlah dan kualitas data bisnis yang tersedia.

2.1.2. Pengertian Sistem Informasi

Berikut ini merupakan definisi mengenai Sistem Informasi menurut para ahli, yaitu :

Menurut Nash dan Robert yang diterjemahkan oleh La Midjan dan Azhar Susanto (2003:8) adalah:

Menurut Krismiaji (2005:16) adalah:

“Cara yang diorganisir untuk mengumpulkan, memasukan, mengelola,

mengendalikan dan melaporkan informasi sedemikian rupa sehingga sebuah organisasi dapat mencapai tujuan yang telah ditetapkan”.

Menurut Wilkinson (2000:8) adalah:

“A formal information system is framework by which coordinate recources collect, process control and manage data throught successive stage in order to finish information via a communication network to various user for one more purposes

Komponen-komponen dari Sistem Informasi meliputi enam bagian yaitu hardware, software, brainware, prosedur, teknologi jaringan komunikasi dan database.

1. Hardware

Hardware merupakan peralatan phisik yang dapat digunakan untuk mengumpulkan, memasukan, memproses, menyimpan dan mengeluarkan hasil pengolahan data dalam bentuk Informasi.

2. Software

Software adalah kumpulan dari program-program yang digunakan untuk menjalankan aplikasi tertentu pada Komputer, sedangkan program merupakan kumpulan dari perintah-perintah computer yang tersusun secara sistematis.

3. Brainware

4. Prosedur

Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulan-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam.

5. Teknologi Jaringan Komunikasi

Jaringan komputer adalah sebuah kumpulan komputer, printer dan peralatan lainnya yang terhubung. Informasi dan data bergerak melalui kabel-kabel sehingga memungkinkan pengguna jaringan komputer dapat saling bertukar dokumen dan data, mencetak pada printer yang sama dan bersama-sama menggunakan hardware/software yang terhubung dengan jaringan.

6. Database

Database merupakan fakta baik berupa angka maupun tulisan yang digunakan sebagai input informasi.

Sistem pengolahan database dilakukan secara Batch daan pengolahan online.

a. Pengolahan secara Batch

b. Pengolahan secara online

merupakan sistem pengolahan data transaksi dimana setiap data yang masuk secara langsung satu persatu diolah. Pada saat yang bersamaan biasanya juga dilakukan proses untuk memperbaharui file master. Pengolahan online dikembangkan untuk memperoleh informasi yang selalu mutakhir

2.1.3 Pengertian Sistem Informasi Direktorat Jenderal Pajak

Menurut Peraturan Dirjen Pajak No. PER - 160/PJ/2006 Pengertian dari Program AplikasiSIDJP adalah sebagai berikut :

“Sistem Informasi Direktorat Jenderal Pajak (SIDJP) adalah merupakan suatu sistem informasi dalam administrasi perpajakan di lingkungan kantor modern DJP dengan menggunakan perangkat keras dan perangkat lunak yang dihubungkan dengan suatu jaringan kerja di kantor pusat”. Tujuan utama dari SIDJP ini untuk menghasilkan profile Wajib Pajak yang bisa menjadi alat pendukung terciptanya data Wajib Pajak yang akurat dengan mengerahkan partisipasi berbagai pihak dalam melakukan monitoring (Pegawai Pajak) terhadap data Wajib Pajak.

(BIS) maksudnya adalah system operasi bisnis suatu instansi/perusahaan yang berbasis kecerdasan baik kecerdasan yang membuat maupun output informasi yang dihasilkan.

2.1.4 ImplementasiBusiness Intelligence System (BIS)

Business Intelligence System mengacu pada komputer berbasis-teknik yang digunakan dalam menggali, dan menganalisis data bisnis. seperti pendapatan penjualan dengan produk dan / atau departemen atau biaya yang terkait dan pendapatan. Teknologi BIS memberikan pandangan historis, saat ini, dan prediksi operasi bisnis. Fungsi umum dari teknologi intelijen bisnis melaporkan, pengolahan analisis online , analisis , data mining , kinerja manajemen bisnis , benchmarking , pertambangan teks , dan analisis prediktif .

2.1.4.1 Pengertian Business Intelligence System

Menurut Lonnqvist dan Pirttimaki (2006:32) Business Intelligence System adalah:

“An organized and systematic process by which organizations acquire, analyze, and disseminate information from both internal and external information sources significant for their business activities and for decision-making”.

Definisi BI lainnya adalah yang sebagaimana diungkapkan oleh DJ Powers (2002):

Kemudian definisi lain dari Moss and Atre (2003)

“Business Intelligence is neither a product nor a system. It is an architecture and a collection of integrated operational as well as decision-support applications and databases that provide the business community easy access to business data”.

Williams & Williams, 2007 menjelaskan bahwa :

“BI as business information and business analyses within the context of key business processes that lead to decisions and actions. In particular, BI means leveraging information assets within key business processes to achieve improved business performance”.

BIS termasuk di dalamnya infrastruktur (data warehouse) dan alat analisis. Pemahaman BI juga berbeda pada content fokusnya serta pada beberapa terkait istilah yang digunakan untuk merujuk kepada BI (termasuk intelijen kompetitif, pesaing intelijen, intelijen strategis, dan lain-lain).

Dalam literatur Amerika Utara, istilah intelijen kompetitif (CIS) ini sering digunakan dan lingkungan eksternal dan sumber informasi eksternal ditekankan. Di Eropa, istilah BIS dianggap sebagai konsep yang luas untuk CIS dan lainnya (Istilah terkait intelijen disebutkan sebelumnya, fokus pada lingkungan eksternal (misalnya strategi, pasar, persaingan, pemasok, pelanggan) dan internal (strategi misalnya, teknologi, budaya, karyawan).

kemampuan analitis bisnis untuk kegiatan bisnis organisasi dan untuk pengambilan keputusan yang berbasiskan data-data.

2.1.4.2 Manfaat Business Intelligence

Bisnis intelijen bertujuan untuk dukungan yang lebih baik pengambilan keputusan bisnis. Jadi sistem BI bisa disebut sebagai sistem pendukung keputusan (DSS). Meskipun istilah business intelligence sering digunakan sebagai sinonim untuk intelijen kompetitif, karena keduanya pengambilan keputusan dukungan, BIS menggunakan teknologi, proses, dan aplikasi untuk menganalisis kebanyakan internal, data terstruktur dan proses bisnis sementara intelijen kompetitif yang dilakukan dengan mengumpulkan, menganalisis dan menyebarkan informasi dengan atau tanpa dukungan dari teknologi dan aplikasi, dan berfokus pada semua sumber informasi dan data (tidak terstruktur atau terstruktur), sebagian besar eksternal, tetapi juga internal untuk perusahaan, untuk mendukung pengambilan keputusan.

Beberapa manfaat mengimplementasikan BI dikemukakan oleh Mike Stedman yang dikutip dari Djoni Darmawikarta (2003:105) adalah sebagai berikut: “Meningkatkan nilai data dan informasi organisasi melalui pembangunan BI, memudahkan pemantauan kinerja organisasi, meningkatkan nilai investasi TI yang sudah ada, menciptakan pegawai yang memiliki akses informasi yang baik (well-informed workers), meningkatkan efisiensi biaya. BI dapat meningkatkan efisiensi karena mempermudah seseorang dalam melakukan pekerjaan”.

1. Measurement, program yang menciptakan hirarki metrik kinerja dan benchmarking yang menginformasikan pemimpin bisnis tentang kemajuan ke arah tujuan bisnis.

2. Analytics, program yang membangun proses kuantitatif untuk sebuah bisnis untuk sampai pada keputusan optimal dan untuk melakukan Bisnis Knowledge Discovery. Sering meliputi data mining, analisis statistik, analisis prediktif, pemodelan prediktif, pemodelan proses bisnis

3. Reporting/Enterprise Reporting, program yang membangun infrastruktur Strategis Pelaporan untuk melayani pengelolaan strategis bisnis, bukan Operasional Pelaporan. Sering melibatkan Data visualisasi, Eksekutif sistem informasi, OLAP.

4. Collaboration/Collaboration platform, program yang mendapat area yang berbeda (baik di dalam dan di luar bisnis) untuk bekerja bersama melalui berbagi data dan Electronic Data Interchange.

2.1.4.3 Elemen-elemen dalam Business Intelligence System 2.1.4.3.1 Data Warehouse

Data warehouse diwajibkan untuk mengekstrak informasi untuk pengambilan keputusan. Weisensee et.al (2005) menjelaskan,

Key stakeholders were interviewed in a series of focus group sessions and were asked to provide information on the following:

Issues with current data/reports

Data elements (candidate dimensions) required to support enterprise-wide information needs

Report frequency and desired distribution method (electronic, web-based, paper)

Amount of historical data required Data hierarchies

Users of the information Security requirements Key performance measures

Success criteria (to measure project's deliverables)

Informasi ini diringkas dan digunakan untuk mengembangkan seluruh hirarki perusahaan dan keputusan dukungan matriks. Pemangku kepentingan dapat menggunakan informasi ini adar dapat melihat, dan bagaimana mereka ingin melihatnya (misalnya, oleh waktu atau lokasi geografis).

Tujuan utama dari pembuatan data warehouse adalah untuk menyatukan data yang beragam ke dalam sebuah tempat penyimpanan dimana pengguna dapat dengan mudah menjalankan query (pencarian data), menghasilkan laporan, dan melakukan analisis. Salah satu keuntungan yang diperoleh dari keberadaan data warehouse adalah dapat meningkatkan efektifitas pembuatan keputusan.

a. Subject Oriented atau berorientasi pada subyek

Sebuah data warehouse dikatakan berorientasi pada subyek karena data disusun sedemikian rupa sehingga semua elemen data yang terkait dengan event/objek yang sama dihubungkan

b. Time-variant, artinya bahwa perubahan data ditelusuri dan dicatat sehingga laporan dapat dibuat dengan menunjukkan waktu perubahannya

c. Non Volatile berarti bahwa data yang telah disimpan tidak dapat berubah. Sekali committed, data tidak pernah ditimpa/dihapus. Data akan bersifat static, hanya dapat dibaca dan disimpan untuk kebutuhan pelaporan

d. Integrated, artinya data warehouse akan mencakup semua data operasional organisasi yang disimpan secara konsisten.

Djoni Darmawikarta (2003) memberikan penjelasan mengenai fungsi utama dari data warehouse meliputi:

a. Pengambilan dan pengumpulan data (termasuk data dari luar organisasi yang dibutuhkan)

b. Mempersiapkan data (transforming), seperti membersihkan dan mengintegrasikan data

c. Penyimpanan data (loading)

d. Penyediaan data untuk analisis (query & reporting)

2.1.4.3.2 Data Mining

Data mining dilakukan dengan tool khusus, yang mengeksekusi operasi data yang telah didefinisikan berdasarkan model analisis. Data mining adalah ekstraksi informasi atau pola yang penting atau menarik dari data yang berada pada basis data yang besar yang selama ini tidak diketahui tetapi mempunyai potensi informasi yang bermanfaat.

yang tersembunyi pada sejumlah besar data yang disimpan. Data mining merupakan proses yang berbeda dengan analisis statistik biasa.

Terdapat empat operasi umum data mining yaitu:

a. Predictive and Classification Modeling, yang biasa digunakan untuk memperkirakan suatu kejadian khusus. Diasumsikan bahwa seorang analis mempunyai pertanyaan khusus untuk ditanyakan.

b. Link Analysis, yang digunakan untuk mencari hubungan antara record-record pada basis data

c. Database Segmentation, yang digunakan untuk mengelompokkan record-record yang berhubungan ke dalam segmen-segmen. Pengelompokkan ini merupakan langkah pertama dari pemilihan data, sebelum operasi data mining lainnya dilakukan

d. Deviation Detection, yang digunakan untuk mencari record-record yang dipandang tidak normal dan memberikan alasan untuk anomali tersebut.

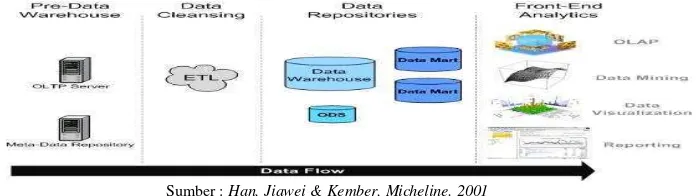

2.1.4.3.3 OLAP (Online Analytical Processing)

OLAP merupakan kunci dari BI, yang digunakan untuk menganalisisis data dan informasi yang pada akhirnya akan menjadi dasar basis Decision Support System (DSS) dan Expert Infotmation System (EIS). Beberapa aktivitas yang dapat dilakukan melalui OLAP antara lain seperti : menlakukan query, meminta laporan yang ad hoc, mendukung analisis statistik, analisis interaktif, serta membangun aplikasi multimedia.

basis data relasional terdiri dari dua dimensi, maka pada basis data multidi mensi terdiri dari banyak dimensi yang dapat dipisahkan oleh OLAP menjadi beberapa sub atribut.

Berdasarkan struktur basis datanya OLAP dibedakan menjadi 3 kategori utama : a. Multidimensional Online Analytical Processing (MOLAP)

Multidimensional Online Analytical Processing (MOLAP) adalah OLAP yang secara langsung mengarah pada basis data multidimensi. MOLAP memproses data yang telah disimpan dalam array multidimensional di mana semua kombinasi data yang mungkin dicerminkan, masing-masing di dalam suatu sel yang dapat diakses secara langsung.

b. Relational Online Analytical Processing (ROLAP)

Relational Online Analytical Processing (ROLAP) adalah suatu format pengolahan OLAP yang melakukan analisis data secara dinamis yang disimpan dalam basis data relasioanal bukan pada basis data multidimensi. ROLAP merupakan bentuk teknologi dari OLAP yang paling berkembang.

c. Hybrid Online Analytical Processing (HOLAP)

Hybrid Online Analytical Processing (HOLAP) merupakan kombinasi antara ROLAP dengan MOLAP. HOLAP dikembangkan untuk mengkombinasikan antara kapasitas data pada ROLAP yang besar dengan kemampuan proses pada MOLAP.

Sumber : Han, Jiawei & Kember, Micheline. 2001 Gambar 2.1. Kedudukan OLAP Dalam BI

2.1.5 Konsep Penghubung

Adapun beberapa konsep penghubung yang penulis pakai dalam penelitian ini diantaranya Kimball et al. (2008:298) yang mengatakan bahwa:

“These are the three critical areas that you need to assess within your organization before getting ready to do a BI project is”

1. The level of commitment and sponsorship of the project from senior management

2. The level of business need for creating a BI implementation 3. The amount and quality of business data available.

“The commitment and sponsorship of senior management is according to Kimball et al, the most important criteria for assessment. This is because having strong management backing will help overcome shortcomings elsewhere in the project. But as Kimball et al state: “even the most elegantly designed DW/BI system cannot overcome a lack of business [management] sponsorship”. It is very important that the management personnel who participate in the project have a vision and an idea of the benefits and drawbacks of implementing a BI system”

Selanjunya Dominic Coper (2006) memberikan penjelasan mengenai pentingnya komitmen manajemen

“Where high performance organization revealed high commitment management to develop processes and information technology implementation. BIS monitoring of the implementation requires top management so that management, other resources and processes information system can receive feedback”

methodology and project management Clear vision and planning Committment management support and sponsorship. Data management and data quality”.

2.2 Kerangka Pemikiran

Sistem Informasi Direktorat Jenderal Pajak (SIDJP) sebagi bentuk dari Business Intelligence System (BIS), dimana Business Intelligence System (BIS) merupakan suatu system informasi berbasis kecerdasan. Basis kecerdasan yang dimaksud adalah kecerdasan manusia dan teknologi yang dibangun dalam system tersebut.

Sistem Informasi Direktorat Jenderal Pajak (SIDJP) sudah mengadop system berbasis kecerdasan tersebut, Sistem Informasi Direktorat Jenderal Pajak (SIDJP) sebagi bentuk Business Intelligence System (BIS) maksudnya adalah system operasi bisnis suatu instansi/perusahaan yang berbasis kecerdasan baik kecerdasan yang membuat maupun output informasi yang dihasilkan, hal ini untuk menunjang kegiatan administrasi perpajakan selain itu SIDJP juga mendukung kinerja aparat pajak sehingga menjadi efektif.

DJ Powers (2002) mengemukakan bahwa

“Business Intelligence describes a concept and method of how to improve the quality of business decision-making based on system-based data. BI is often equated as briefing books, report and query tools and executive information systems. BI is a decision support system based data”

pendorong untuk meningkatkan kualitas organisasi baik dalam hal SDM maupun sistem informasi.

Kemudian Kimball et al (2008:16) menyatakan kembali bahwa:

“The commitment and sponsorship of senior management is according to Kimball et al, the most important criteria for assessment. This is because having strong management backing will help overcome shortcomings elsewhere in the project”

Komitmen manajemen harus memiliki pengaruh didalam organisasi dan harus terhubung dengan baik dalam organisasi. Hal ini sangat ideal bahwa komitmen manajemen harus menuntut, tetapi juga bisa realistis dan mendukung jika pelaksanaannya ternyata memiliki kekurangan atau adanya penundaan. Komitmen manajemen merupakan penentu berhasil atau tidaknya dalam implementasi BIS/SIDJP, dengan adanya komitmen yang kuat dari manajen akan membuat implementasi BIS/SIDJP menjadi baik dan bisa mencapai tujuan yang diharapkan.

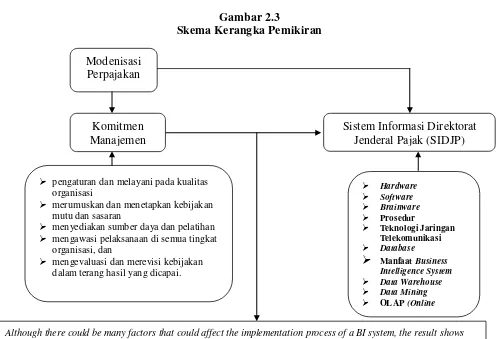

Berdasarkan penjelasan pada kerangka pemikiran di atas maka paradigm dan skema kerangka berfikir adalah sebagai berikut

Gambar 2.2 Paradigma Penelitian

Gambar 2.3

Skema Kerangka Pemikiran

1. Although there could be many factors that could affect the implementation process of a BI system, the result shows that the following are the critical success factors for business intelligence implementation: Committment

management support and sponsorship (Naveen K. Vodapalli,2009)

2. Top Management Team plays a significant role in effective deployment of BI systems (Mohamed Z. Elbashir, Philip A. Collier, Steve G. Sutton,2009)

3. The study provides a CSF framework that consists of seven dimensions and 22 factors crucial for successful BI system implementation. The seven critical dimensions of CSFs are management commitment (Andy Koronios, Jing Gao, William Yeoh,2008)

Modenisasi Perpajakan

Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Komitmen Manajemen Hardware Software Brainware Prosedur

Teknologi Jaringan Telekomunikasi

Database

Manfaat Business Intelligence System Data Warehouse Data Mining OLAP (Online

pengaturan dan melayani pada kualitas organisasi

merumuskan dan menetapkan kebijakan mutu dan sasaran

menyediakan sumber daya dan pelatihan

mengawasi pelaksanaan di semua tingkat organisasi, dan

mengevaluasi dan merevisi kebijakan dalam terang hasil yang dicapai.

KOMITMEN MANAJEMEN BERPENGARUH TERHADAP IMPLEMENTASI SISTEM INFORMASI DIREKTORAT JENDERAL PAJAK (SIDJP) DENGAN

2.3 Hipotesis

Menurut Sugiyono (2009:93) mengungkapkan bahwa pengertian hipotesis adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan.”

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka yang dapat disajikan oleh penulis adalah berhipotesis bahwa “Komitmen Manajemen berpengaruh terhadap Implementasi Sistem Informasi

33

Pada Bab ini diuraikan berbagai hal yang berhubungan dengan metode penelitian yang digunakan dalam pengujian hipotesis, antara lain rancangan penelitian, populasi, sampel dan penentuan besar sampel, cara penarikan sampel, variabel penelitian dan definisi operasional variabel, instrumen penelitian, prosedur pengumpulan data, cara pengolahan dan analisis data, serta pengujian hipotesis.

3.1. Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari suatu permasalahan yang ada.

Objek penelitian menurut Menurut Sugiyono (2009:13) pengertian objek penelitian adalah sebagai berikut:

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Objek penelitian yang digunakan dalam penyusunan skripsi ini adalah Komitmen Manajemen dan Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS). Penelitian akan dilakukan di Kantor Pelayanan Pajak yang berada di wilayah kota Bandung.

3.2 Metode Penelitian

Menurut Sugiono (2009:2) mengemukakan metode penelitian sebagi berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dalam menyusun skripsi ini penulis menggunakan metode deskriptif.

Pengertian metode deskriptif menurut Sugiyono (2009:29) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.”

Menurut Mashuri (2009:45) pengertian metode verifikatif adalah :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

3.2.1 Desain Penelitian

Desain Penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Penjelaskan proses penelitian dapat disimpulkan seperti teori yang dikemukakan oleh Sugiyono (2008: 13) sebagai berikut:

Proses penelitian meliputi: 1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber masalah

Mencari adanya fenomena yang nantinya fenomena tersebut akan diteliti sehingga mendapatkan judul sesuai dengan fenomena yang terjadi . Seperti pengaruh komitmen manajemen terhadap implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan business intelligence system (BIS).

2. Rumusan masalah

merupakan tahap penelitian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak dirumuskan secara jelas.

1. Bagaimana Komitmen Manajemen Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Bagaimana Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS) Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Seberapa Besar Pengaruh Komitmen Manajemen Terhadap Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS) Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah pengaruh komitmen manajemen terhadap implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan business intelligence system (BIS).

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk menjawab rumusan masalah pertama dan kedua, yaitu:

1. Bagaimana Komitmen Manajemen Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Bagaimana Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS). Pada Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

6. Menyusun instrument penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reliabilitas. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reliabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai:

a. Komiten Manajemen yang diperoleh dari data kuesioner yang akan diisi oleh kepala seksi-seksi pada kantor pelayanan pajak pratama di wilayah kota Bandung.

b. Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) Dengan Pendekatan Business Intelligence System (BIS) yang diperoleh dari data data kuesioner yang akan diisi oleh kepala seksi-seksi pada kantor pelayanan pajak pratama di wilayah kota Bandung.

7. Kesimpulan

pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk membuat keputusan.

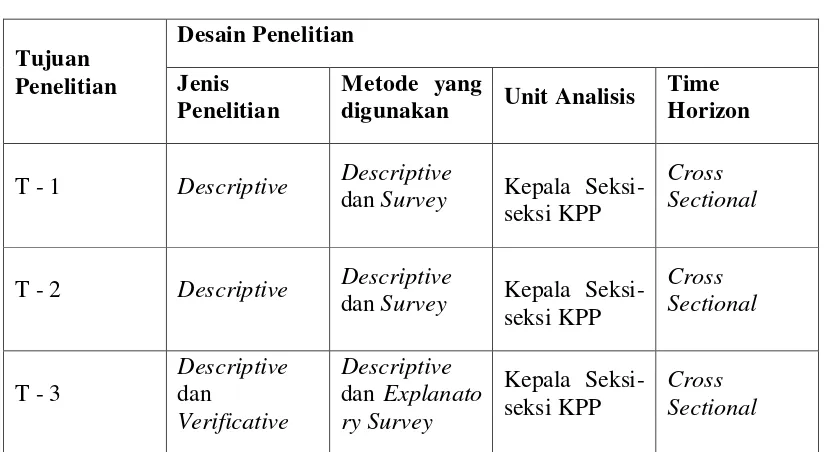

[image:45.595.106.518.262.488.2]Desain penelitian yang lebih sederhana akan dijelaskan dalam bentuk table di bawah ini:

Tabel 3.1 Desain Peneitian Tujuan Penelitian Desain Penelitian Jenis Penelitian

Metode yang

digunakan Unit Analisis

Time Horizon

T - 1 Descriptive Descriptive

dan Survey Kepala Seksi-seksi KPP

Cross Sectional

T - 2 Descriptive Descriptive

dan Survey Kepala Seksi-seksi KPP

Cross Sectional

T - 3

Descriptive dan

Verificative

Descriptive dan Explanato ry Survey

Kepala Seksi-seksi KPP

Cross Sectional

Dari table di atas peneliti uraikan sebagai berikut :

1. Tujuan pertama penelitian adalah untuk mengetahui bagimana pengaruh komitmen manajemen di KPP yang berada di wilayah kota bandung, digunakan metode deskriptif dan survey yang dilakukan dengan cara membandingkan data-data yang diperoleh dengan teori-teori yang relevan. 2. Tujuan kedua penelitian adalah untuk mengetahui bagimana Implementasi

keadan yang ada dengan kepala seksi yang ada di KPP yang beradda di wilayah kota Bandung.

3. Tujuan ketiga penelitian adalah untuk mengetahui seberapa besar pengaruh komitmen manajemen terhadap implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan business intelligence system (BIS) di KPP yang berada di wilayah kota Bandung, digunakan metode deskriptif dan verifikatif yaitu dengan cara mengumpulkan data -data dan informasi tentang kedua variabel tersebut dan menganalisis secara kuantitatif serta melakukan uji hipotesis yang telah ditetapkan.

3.2.2 Operasional Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Adapun definisi operasional menurut Nur Indriantoro dan Bambang Supono (2002:69) menyatakan bahwa:

“Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu dapat digunakan oleh peneliti dalam mengoperasionalkan construct, sehingga memungkinkan bagi peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama atau mengembangkan cara pengukuran constructyang lebih baik”.

1. Variabel bebas/ Independen (Variabel X)

Variabel independent atau variabel bebas menurut Sugiyono (2009:39) yaitu: “Variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbul variabel dependent (terikat)”.

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan diteliti adalah data yang menjadi variabel bebas (variabel X) yaitu komitmen manajemen. Dalam operasionalisasi variabel ini diukur oleh instrument pengukur dalam bentuk kuesioner.

2. Variabel tidak bebas/dependent (Variabel Y)

Variabel dependent atau variabel terikat menurut Sugiyono (2009:40) yaitu:

“Variabel yang dipengaruhi atau yang menjadi akibat,karena adanya

variabel bebas”.

Dalam penelitian ini yang menjadi variabel Y adalah implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan business intelligence system (BIS).

Dalam operasionalisasi untuk variabel komitmen manajemen dan Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan pendekatan Business Intelligece System menggunakan skala ordinal. Pengertian dari skala ordinal menurut Umi Narimawati (2007:23) bahwa skala ordinal adalah:

Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrument pengukur dalam bentuk kuesioner berskala ordinal.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item negative).

Pada jawaban kuesioner diberikan skor pertanyaan yang memiliki jawaban positif dan pertanyaan yang memiliki jawaban negatif. Pertanyaan positif bertujuan untuk mengetahui jawaban yang sesuai dengan kebenaran, sedangkan jawaban negatif bertujuan untuk mengkroscek apakah responden menjawab secara konsisten dan benar-benar menjawab kuesioner.

Pemberian skor atas pilihan jawaban untuk kuesioner yang diajukan adalah sebagai berikut:

Tabel 3.2

Scoring Untuk Jawaban Kuesioner Positif

Jawaban Responden Skor

A 5

B 4

C 3

D 2

E 1

Sumber: Sugiyono (2010:94)

Untuk pertanyaan negatif, tingkat jawabannya terdapat pada tabel 3.4 dibawah ini:

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Negatif

Jawaban Responden Skor

A 1

B 2

D 4

E 5

Sumber: Sugiyono (2010:94)

Selengkapnya mengenai operasionalisasi variable dapat dilihat sebagi berikut ini:

Tabel 3.4 Operasional Variabel

VARIABEL KONSEP INDIKATOR SKALA No. Kuesioner

Manage ment Commit ment (X)

Dominic Cooper (2006)

Management commitment is defined as engaging in and maintain behaviours that help

others achieve a goal”. (Komitmen Manajemen didefinisikan sebagai terlibat dalam dan mempertahankan perilaku yang lain untuk membantu mencapai tujuan)

- Pengaturan dan melayani pada kualitas komite

Ordinal

1,2

- Merumuskan dan menetapkan

kebijakan mutu dan sasaran , 3,4

- Menyediakan sumber daya dan

pelatihan 5,6

- Mengawasi pelaksanaan di

semua tingkat organisasi 7

- Mengevaluasi dan merevisi kebijakan dalam terang hasil yang dicapai. 8,9 Implementa si Business Intelligence System (Y)

Azhar Susanto (2008:52

“Sistem informasi adalah kumpulan dari subsistem apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk

mencapai satu tujuan yaitu mengolah data menjadi informasi yang berarti dan berguna”.

Lonnqvist dan Pirttimaki (2006:32)

“Business Intelligence System is An organized and systematic process by which organizations acquire, analyze, and

disseminate information from both internal and external information sources significant for their business activities and for decision-making. (Business Intelligence System adalah

Hardware

Ordinal

10,11,12,13

Software 14,15

Brainware 16

Prosedur 17,18

Jaringan Komunikasi 19,20,21,22

Database 23,24,25

Manfaat Busines Intellegence

System 26,27

Data Warehouse 28,29

Data Mining 30,31,32,

sebuah proses terorganisir dan sistematis dengan mana organisasi memperoleh, menganalisa, dan menyebarkan informasi internal maupun eksternal yang signifikan untuk kegiatan bisnis mereka dan untuk pengambilan

keputusan)”.

33,34,35

3.2.3 Sumber Data dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data merupakan segala sesuatu yang dapat memberikan keterangan tentang data. Dalam penelitian mengenai “pengaruh komitmen manajemen terhadap implementasi sistem informasi direktorat jenderal pajak (SIDJP) dengan pendekatan business intelligence system (BIS)”, sumber data yang digunakan peneliti terdiri dari data primer. data tersebut dapat dijelaskan sebagai berikut :

1. Data Primer

Definisi data primer menurut Sugiono (2009: 137) sebagi berikut:

“Sumber primer merupakan sumber data yang langsung memberikan data kepada pengumpul data”.

3.2.3.2Teknik Penentuan Data 1. Populasi

Populasi menurut Sugiyono (2009:80) sebagi berikut:

“Populasi merupakan wilayah generalisasi yang terdiri atas objek yang

mempunyai karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Pada penelitian ini yang menjadi populasi adalah 50 orang kepala seksi pada lima Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

2. Sampel

Menurut Sugiyono (2010:118) sampel sebagi berikut:

“Teknik pengambilan sampel yang memberikan peluang yang sama bagi

Menurut Cooper (2006:402) mendefinisikan sensus sebagai berikut: “ Census is a count of all the elements in a population.”.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu penelitian lapangan (field risearch) dan studi kepustakaan (library reseach).

Pengumpulan data primer dilakukan dengan cara: 1. Penelitian lapangan (field research)

Penelitian Lapangan (Fiels Research) yaitu penelitian yang dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang menjadi objek penelitian. Untuk mendapatkan data primer yaitu dengan cara :

a. Metode pengamatan (observasi) yaitu teknik pengumpulan data dengan cara melakukan pengamatan langsung terhadap objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan di Kantor Pelayanan Pajak Pratama di Wilayah Kota Bandung.

b. Wawancara (interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak-pihak terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

pelayanan pajak pratama, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Studi Kepustakaan (Library Research)

Pengumpulan data sekunder dilakukan melalui studi literatur atau studi kepustakaan, dengan cara mempelajari, meneliti, mengkaji, serta menelaah literarur berupa buku-buku (text book), peraruran perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristrik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan-pertanyaan yang layak untuk digunkan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1Uji Validitas

Menurut Sugiono (2010:2) valid adalah

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Suatu alat ukur disebut valid bila dia melakukan apa yang seharusnya dilakukan dengan mengukur apa yang seharusnya diukur

[image:54.595.234.387.423.545.2]Uji validasi dapat diartikan sebagi sesuatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk di ukur. Suatu alat ukur disebut valid bila melakukan apa yang seharusna di lakukan dan mengukur apa yang seharusnya di ukur.

Tabel 3.5

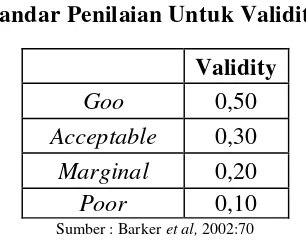

Standar Penilaian Untuk Validitas Validity

Goo 0,50

Acceptable 0,30 Marginal 0,20

Poor 0,10

Sumber : Barker et al, 2002:70

Seperti dilakukan pengujian lebih lanjut, semua item pertanyaan dalam kuesioner harus diuji keabsahannya untuk menentukan valid tidaknya suatu item. Uji validitas dilakukan untuk mengukur pernyataan yang ada dalam kuesioner. Validasi suatu data tercapai jika pernyataan tersebut mampu mengungkapkan apa yang akan di ungkapkan. Uji validitas dilakukan dengan mengkorelasikan masing-masing pertanyaan dengan jumlah skor untuk masing-masing-masing-masing variable. Teknik korelasi yang diunakan adalah teknik korelasi pearson product moment.

Untuk mempercepat dan mempermudah penelitian ini pengujian validitas dilakukan dengan bantuan komputer dengan menggunakan software SPSS 15.0 for windows dengan metode korelasi pearson product moment yang rumusnya

sebagi berikut:

2

2

2

2

Y Y n X X n Y X XY n rr = Koefisien korelasi

n = Ukuran sampel atau banyak data didalam sampel X = Komitmen Manajemen

Y = Implementasi SIDJP dengan pendekatan BIS

Tabel 3.6

Hasil Uji Validitas Kuesioner Komitmen Manajemen

Butir Pertanyaan

Indeks Validitas

Nilai

Kritis Keterangan

item_1 0.711 0.3 Valid

item_2 0.522 0.3 Valid

item_3 0.661 0.3 Valid

item_4 0.694 0.3 Valid

item_5 0.483 0.3 Valid

item_6 0.485 0.3 Valid

item_7 0.656 0.3 Valid

item_8 0.583 0.3 Valid

[image:56.595.167.460.417.748.2]item_9 0.666 0.3 Valid

Tabel 3.7

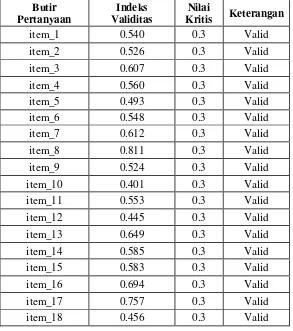

Hasil Uji Validitas Kuesioner

Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan Pendekatan Business Intelligence System

Butir Pertanyaan

Indeks Validitas

Nilai

Kritis Keterangan

item_1 0.540 0.3 Valid

item_2 0.526 0.3 Valid

item_3 0.607 0.3 Valid

item_4 0.560 0.3 Valid

item_5 0.493 0.3 Valid

item_6 0.548 0.3 Valid

item_7 0.612 0.3 Valid

item_8 0.811 0.3 Valid

item_9 0.524 0.3 Valid

item_10 0.401 0.3 Valid

item_11 0.553 0.3 Valid

item_12 0.445 0.3 Valid

item_13 0.649 0.3 Valid

item_14 0.585 0.3 Valid

item_15 0.583 0.3 Valid

item_16 0.694 0.3 Valid

item_17 0.757 0.3 Valid

item_19 0.484 0.3 Valid

item_20 0.589 0.3 Valid

item_21 0.501 0.3 Valid

item_22 0.592 0.3 Valid

item_23 0.497 0.3 Valid

item_24 0.816 0.3 Valid

item_25 0.556 0.3 Valid

item_26 0.516 0.3 Valid

3.2.4.2 Uji Reliabilitas

Menurut Sugiyono (2010:3) yang dimaksud dengan reliabilitas adalah “Drajat konsistensi/keajegan data dalam interval waktu tertentu”

Reliabilitas menunjuk pada suatu pengertian bahwa suatu instrumen cukup dapat dipercaya untuk dapat digunakan sebagai alat pengumpul data, karena instrumen tersebut sudah baik. Instrumen yang sudah dapat dipercaya, yang reliabel akan menghasilkan data yang dapat dipercaya juga. Reliabel artinya dapat dipercaya, jadi dapat diandalkan.

Perngujian ini dilakukan terhadap butir pertanyaan yang termasuk kedalam kategori valid. Pengujian reliabilitas yangdigunakan dalam penelitian ini adalah dengan internal consistency, yaitu dilakuakan denggan cara mencobakan instrument sekali saja, kemudian dianalisis dengan menggunakan suatu teknik perhitungan reliabilitas. Teknik yang digunakan untuk menguji keandalan kuesioner pada penelitian ini adalah metode split-half dari Spearman-Brown dengan langkah-langkahh sebagi berikut:

1. Membagi pertanyaan menjadi belah dua yaitu item ganjil dan genap. 2. Skor untuk masing-masing pertanyaan pada tiap belahan dijumlahkan

3. Mengkorelasikan skor total satu dengan skor total dua dengan korelasi pearson product moment.

4. Mencari reliabilitas untuk keseluruhan pertanyaan denan rumus Spearman-Brown sebagi berikut:

b b i

r

r

r

1

2

Sumber: Sugiono (2008: 186)

Keterangan:

ri = Reliabiitas internal seluruh instrument.

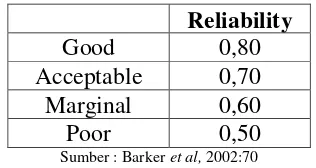

[image:58.595.232.390.426.510.2]r = Korelasi pearson product moment antara belahan pertama dan kedua. Tabel 3.8

Standar Penilaian Untuk Reliabilitas Reliability

Good 0,80

Acceptable 0,70

Marginal 0,60

Poor 0,50

Sumber : Barker et al, 2002:70

Tabel 3.9

Hasil Uji Reliabilitas Kuesioner Kualitas Data dan Kuesioner Implementasi Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan

pendekatan Business Intelligence System

Variabel Indeks

Reliabilitas

Nilai

kritis Keterangan

Komitmen Manajemen 0.795 0.70 Reliabel

Sistem Informasi Direktorat Jenderal Pajak (SIDJP) dengan Pendekatan Business Intelligence

System

0.939 0.70 Reliabel

Koefisien reliabilitas kedua variabel lebih besar dari 0,70 menunjukkan bahwa kuesioner yang digunakan reliabel dalam mengungkap variabel yang sedang diteliti.

3.2.5 Rancangan Analisis Dan Uji Hipotesis 3.2.5.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variabel dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Metode Deskriptif

Metode yang digunakan untuk menjawab rumusan masalah 1 dan 2 digunakan metode deskriptif. Langkah-langkah yang dilakukan adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2. Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut:

RS = � ( −1)

Keterangan :

n = jumlah sampel yang diambil m = jumlah alternatif jawaban tiap item

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, se