LAPORAN TUGAS AKHIR

PRAKTIK KERJA LAPANGAN MANDIRI TENTANG

MEKANISME PEMOTONGAN PAJAK PENGHASILAN PASAL 21 GAJI KARYAWAN TETAP PADA PT. (PERSERO) PELABUHAN

INDONESIA I CABANG BELAWAN

DIAJUKAN OLEH

NAMA : IRMA SURIYANI NIM : 062600063

Untuk memenuhi salah satu syarat menamatkan studi pada Program Diploma III

Administrasi Perpajakan

PROGRAM STUDI DIPLOMA III ADMINISTRASI PERPAJAKAN FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

HALAMAN PERSETUJUAN

LAPORAN TUGAS AKHIR PKLM INI DISETUJUI UNTUK DIPERSENTASIKAN

OLEH :

NAMA : IRMA SURIYANI

NIM : 062600063

PROGRAM STUDI : DIPLOMA III ADMINISTRASI PERPAJAKAN

JUDUL : MEKANISME PEMOTONGAN PAJAK PENGHASILAN

PASAL 21 GAJI KARYAWAN TETAP PADA PT. (PERSERO) PELABUHAN INDONESIA I CABANG

BELAWAN

Ketua PRODIP – III Dosen Pembimbing Supervisor Lapangan Administrasi Perpajakan a.n. General Manager

Manajer Umum

Drs. M. Husni Thamrin, M, Si. Harmaini Hasan, SH. MM Sri Suyono,SH.,M.Hum NIP. 131 572 443 NIP. 060 018 639

Diketahui Oleh : DEKAN FISIP USU

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI... iii

DAFTAR BAGAN DAN TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 5

C. Ruang Lingkup Praktik Kerja Lapangan Mandiri... 7

D. Metode Praktik Kerja Lapangan Mandiri ... 8

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri... 9

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 11

BAB II GAMBARAN UMUM PT. (Persero) PELABUHAN INDONESIA CABANG BELAWAN A. Sejarah dan Perkembangan PT. (Persero) Pelabuhan Indonesia I Cabang Belawan... 13

B. Strktur Organisasi PT. (Persero) Pelabuhan Indonesia I Cabang Belawan... 15

D. Gambaran Karyawan PT. (Persero) Pelabuhan

Indonesia I Cabang Belawan... 19

E. Visi dan Misi PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan ... 24

BAB III DATA PAJAK PENGHASILAN (PPh) PASAL 21 A. Pajak Penghasilan (PPh) Pasal 21 ... 26

B. Dasar Hukum Pajak Penghasilan (PPh) Pasal 21 ... 28

C. Pemotongan Pajak Penghasilan (PPh) Pasal 21 ... 31

D. Objek Dan Subjek Pajak Penghasilan (PPh) Pasal 21... 33

E. Pajak Penghasilan (PPh) Pasal 21 Yang Ditanggung Pemerintah... 39

F. Pengurangan Yang Diperbolehkan Dalam Menghitung Pajak Penghasilan Pasal 21 Bagi Karyawan Tetap ... 40

G. Tarif Pajak Penghasilan... 43

H. Cara Perhitungan Pajak Penghasilan (PPh) Pasal 21 ... 45

BAB IV ANALISIS DAN EVALUASI A. Mekanisme Pemotongan dan Pelaporan Pajak Penghasilan Pasal 21 Atas Karyawan tetap di PT. (Persero) Pelabuhan Indonesia I Cabang Belawan... 53

B. Objek dan Subjek Pajak Penghasilan Pasal 21 di PT. (Persero) Pelabuhan Indonesia I Cabang Belawan... ………….. 54

C. Mekanisme Perhitungan Pajak Penghasilan (PPh)

Pelabuhan Indonesia I Cabang Belawan ... ……….55

D. Mekanisme Penyetoran Pajak Penghasilan (PPh) Pasal 21

Karyawan Tetap yang Dipotong PT. (Persero)

Pelabuhan Indonesia I Cabang Belawan ... ………. 59

E. Mekanisme Pelaporan PPh Pasal 21 Karyawan Tetap

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan... ………… 60

F. Pendaftaran dan Penilaian... ……… 62

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 64

B. Saran ... 66

DAFTAR BAGAN DAN TABEL

Bagan

1. Bagan Struktur organisasi PT. (Persero) Pelabuhan

Indonesia I cabang Belawan……… 16

Tabel

1. Perubahan Penghasilan Tidak Kena Pajak (PTKP) ... 42

2. Tarif Pajak Penghasilan Wajib Pajak Orang Pribadi

sampai Tahun 2008 ... 44

1. Tarif Pajak Penghasilan Wajib Pajak Orang Pribadi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas limpahan rahmat, hidayah dan

kerunia-Nya, sehingga penulis dapat menyelesaikan laporan Praktik Kerja Lapangan Mandiri

ini sebagai Laporan Tugas Akhir, guna memperoleh gelar Ahli Madya Administrasi

Perpajakan yang berjudul “Mekanisme Pemotongan Pajak Penghasilan (PPh) Pasal

21 Karyawan Tetap Pada PT. (Persero) Pelabuhan Indonesia I cabang Belawan”.

Adapun penulisan Laporan Tugas Akhir ini bertujuan agar penulis dapat

mengetahui mekanisme pemotongan pajak penghasilan pasal 21 karyawan tetap pada

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan. Penulis menyadari bahwa

dalam penulisan Laporan Tugas Akhir ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun dari semua pihak

untuk kesempurnaan Laporan Tugas Akhir ini.

Dalam penulisan Laporan Tugas Akhir ini, penulis telah banyak menerima

bantuan baik moril maupun materil berupa dorongan, bimbingan dan kerja sama dari

berbagai pihak, sehingga penulisan Laporan Tugas Akhir ini dapat diselesaikan tepat

pada waktunya.

Untuk itu dalam kesempatan ini penulis menyampaikan rasa hormat dan

terima kasih yang tulus kepada :

1. Bapak Prof. DR. M. Arif Nasution selaku Dekan FISIP USU.

2. Bapak Drs. M. Husni Thamrin Nasution, MA selaku ketua jurusan program

3. Bapak Harmaini Hasan, SH, MM. selaku Dosen Pembimbang yang dengan

ikhlas telah meluangkan waktu untuk memberikan bimbingan dan pengarahan

kepada penulis sampai Laporan Tugas Akhir ini dapat diselesaikan.

4. Bapak Drs. Mukti Sitompul, M.Si selaku Dosen Wali selama ini.

5. Seluruh Staf Pengajar Program Studi Diploma III FISIP USU.

6. Teristimewa kepada kedua orang tua tercinta, Ayahanda Misdi Susanto dan

Ibunda Nurli Hayati Lubis yang selalu memberikan kasih sayang dan selalu

berjuang dalam susah maupun senang memberikan dorongan, perhatian,

nasehat dan doa tulus yang tiada henti-hentinya kepada kami anak-anaknya.

7. Kakanda-kakandaku tersayang (Mbak Dede n bg Ridwan, mbak Iyet) dan

Adindaku Ilham yang selalu memberikan dorongan, perhatian, nasehat dan

doa yang tulus dalam perjuangan menyelesaikan perkuliahan ini..

8. Om dan Tanteku yang selalu memberikan dorongan baik materil n do’a

9. My Special Someone (makasi bwt perhatian, dorongan, nasehat dan doa

dalam menyelesaikan penulisan Laporan Tugas Akhir selam ini)

10. TAX RENGERS ’06 (makasi bwt pertemanan dan kebaikan selama ini),

Marniati (Ni), Rina Khairija (Na), Novi Citra (Ita), Ilmi Fadila(Mie2/Mietoen)

(perjuangan hidup belum berhenti sob, Lanjutkan!!)

11. Junior-junior perpajakn FISIP USU ( fadly, Bayu, Agung, dll..)

12. serta semua pihak yang terkait yang tidak dapat disebutkan satu-persatu yang

telah banyak membantu dan memberikan dorongan dala penulisan Laporan

Kiranya Allah SWT selalu memberkahi segala kebaikan yang telah diberikan.

Dan semoga Laporan Tugas Akhir ini dapat bermanfaat bagi para pembaca. Amin

Yarabbal alamin.

Medan, Juni 2009 Penulis

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam perkembangan ilmu pengetahuan, perguruan tinggi dituntut untuk

meningkatkan kualitas pendidikan di lingkungan kampus. Untuk menjawab tuntutan

tersebut, perguruan tinggi harus melakukan berbagai cara dalam usaha meningkatkan

kualitas tersebut. Salah satunya adalah dengan melakukan kegiatan intrakulikuler

Praktik Kerja Lapangan Mandiri (PKLM).

Melalui praktik ini seorang mahasiswa dapat menerapkan teori-teori yang

telah diperoleh di bangku kuliah. Serta dapat mengembangkan semua keterampilan

yang dimiliki pada instansi-instansi pemerintah maupun perusahaan swasta tempat

mahasiswa tersebut melakukan praktik. Agar mahasiswa dapat mengetahui

bagaimana situasi dunia kerja yang sebenarnya dan siap menjadi tenaga baru yang

terampil dan profesional.

Pajak merupakan salah satu pemasukan negara yang terbesar, hal ini dapat

dilihat dari Anggaran Pendapatan Belanja Negara (APBN) bahwa penerimaan negara

dari sektor pajak yang menjadi primadona, sejak penerimaan negara dari sektor migas

lainnya merosot di pasar internasional. Pajak merupakan alternatif bagi pemerintah

untuk meningkatkan penerimaannya sebagaimana yang telah direncanakan dalam

Rencana Anggaran Pendapatan Belanja Negara (RAPBN). Sehingga untuk

ekstensifikasi pajak (usaha untuk mengoptimalkan penerimaan pajak dengan

meningkatkan faktor-faktor penunjang dari luar) dan intensifikasi pajak (usaha

mengoptimalkan penerimaan pajak dengan meningkatkan faktor-faktor dari dalam),

dan perlunya asas keadilan dan kepastian hukum bagi para pembayar pajak.

Masalah pajak merupakan masalah yang dihadapi pihak pemerintah sebagai

pihak yang memungut pajak dengan rakyat sebagai pihak yang berkewajiban

membayar pajak. Masing-masing pihak memiliki kepentingan dan saling

ketergantungan. Tentang besarnya beban pajak, masyarakat wajib pajak

mengharapkan adanya pemungutan pajak yang adil, artinya besarnya pajak yang

terutang sesuai kemampuan wajib pajak, sedangkan harapan pemerintah sebagai

pemungut pajak, mengharapkan adanya pelunasan pajak yang tepat waktu dan sesuai

dengan ketentuan dan peraturan perundang-undangan pajak yang berlaku.

Penerimaan pajak oleh negara salah satunya diperoleh dari Pajak Penghasilan.

Pajak Penghasilan adalah pajak yang dikenakan atas penghasilan yang

diterima/diperoleh seseorang atau badan dalam tahun pajak atau bagian tahun pajak.

Adanya peraturan Pajak Penghasilan Pasal 21 sebagaimana yang tertuang dalam

Undang-Undang No.7 Tahun 1983 dan selanjutnya diubah dengan Undang-Undang

No.7 Tahun 1991, Undang-Undang No.10 Tahun 1994, Undang-Undang No.17

Tahun 2000 dan terakhir diubah dengan Undang-Undang No. 36 Tahun 2008

mengatur tentang pembayaran pajak dalam tahun pajak melalui pemotongan pajak

atas penghasilan yang diterima atau diperoleh oleh Wajib Pajak Orang Pribadi Dalam

Pajak penghasilan sangat menentukan peningkatan penerimaan pajak, karena

dianggap memiliki peranan dan dapat memberikan sumber penerimaan yang bersifat

elastis khususnya pada karyawan/pegawai tetap di sebuah instansi atau perusahaan.

Para pegawai tetap tidak dapat mengelak untuk tidak membayar pajak karena data

berupa penghasilan lengkap ada pada badan selaku pemberi kerja.

Pajak Penghasilan dapat dilihat dari 2 (dua) subjek pajak yang berbeda yakni

Orang Pribadi dan Badan. Pajak Penghasilan Badan umumnya lebih mudah

teridentifikasi serta pemungutan pajak atas Badan jauh lebih optimal daripada Pajak

Penghasilan Orang Pribadi. Hal ini disebabkan adanya institusi finansial tanpa adanya

informasi transaksi finansial dari tiap orang.

Wajib Pajak PPh Pasal 21 diantaranya adalah :

1. Pejabat Negara

2. Pegawai Negeri Sipil (PNS)

3. Pegawai

4. Pegawai tetap

5. Pegawai dengan status Wajib Pajak Luar Negeri (WPLN)

6. Pegawai lepas

7. Penerima pensiun

8. Penerima honorarium

9. Penerima upah

Objek Pajak Penghasilan Pasal 21 adalah :

Penghasilan yang diterima atau diperoleh secara teratur berupa gaji, uang pensiun

bulanan, upah honorarium (termasuk honorarium anggota dewan komisaris atau

anggota pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu, uang

ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan jabatan,

tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran pensiun,

tunjangan pendidikan anak, beasiswa, hadiah, premi asuransi yang dibayar oleh

pemberi kerja dan penghasilan teratur lainnya dengan nama apapun.

Pemotong Pajak Penghasilan Pasal 21 adalah :

1. Pemberi kerja yang terdiri dari Orang Pribadi dan Badan

2. Bendaharawan Pemerintah Pusat maupun Daerah (menyangkut Pegawai Negeri)

3. Dana pensiun, PT. Jamsostek, PT.Taspen

4. Perusahaan Badan, Bentuk Usaha Tetap.

Namun dalam kenyataan kendala-kendala masih muncul terutama akibat

informasi yang diberikan dalam bentuk buku panduan perpajakan dan pembaca tidak

selamanya mengerti, dimana pihak perusahaan atau disebut juga sebagai pemotong

PPh pasal 21 masih salah dalam melakukan perhitungan sehingga tidak jarang para

pegawainya merasa dirugikan.

Berdasarkan masalah-masalah tersebut di atas, menjadi latar belakang bagi

Penulis untuk melaksanakan Praktik Kerja Lapangan Mandiri (PKLM) pada kantor

pada PT. (Persero) Pelabuhan Indonesia I Cabang Belawan” yang nantinya akan

Penulis uraikan dalam bentuk Laporan Tugas Akhir sebagai salah satu syarat untuk

menyelesaikan Program Studi Diploma III Administrasi Perpajakan, Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sumatera Utara.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

1. Adapun tujuan yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan

Mandiri (PKLM) adalah sebagai berikut :

a. Untuk memperoleh dan melihat secara langsung data mengenai mekanisme

pemotongan Pajak Penghasilan Pasal 21 yang dilakukan oleh PT. (Persero)

Pelabuhan Indonesia I Cabang Belawan.

b. Untuk mengetahui bagaimana kebijaksanaan dan mekanisme pemotongan

Pajak Penghasilan Pasal 21 gaji karyawan.

c. Untuk memperkenalkan secara langsung kepada mahasiswa situasi yang

sebenarnya sehingga diharapkan nantinya mengetahui dan dapat

membedakan dunia kerja dengan dunia pendidikan.

2. Manfaat Praktik Kerja Lapangan Mandiri ( PKLM )

Manfaaat Pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM )

a. Bagi Mahasiswa

1) Mengaplikasikan disiplin ilmu yang telah dipelajari di bangku kuliah ke dalam

perusahaan yang muncul selama melaksanakan Praktik Kerja Lapangan

2) Menumbuhkan dan menciptakan semangat kerja dan profesionalisme dalam

melaksanakan pekerjaan serta mengembangkan tanggung jawab dan disiplin.

3) Menambah wawasan pengetahuan dan pengalaman.

4) Menguji dan mengukur kemampuan yang dimiliki oleh mahasiswa dalam

menghadapi situasi dunia kerja sebenarnya.

b. Bagi Instansi/Perusahaan tempat melaksanakan Praktek Kerja Lapangan Mandiri

1) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai dengan

keahliannya dan nantinya merupakan tenaga ahli yang siap pakai sesuai

dengan bidang ilmu yang diketahui.

2) Dengan dilaksanakan Praktek Kerja Lapangan Mandiri (PKLM) bagi

mahasiswa dituntut sumbangsih terhadap instansi/perusahaan baik berupa

saran maupun kritikan yang bersifat membangun yang dapat digunakan

sebagai bahan masukan dan pertimbangan dalam mengatasi masalah yang ada

untuk dapat meningkatkan kinerja di lingkungan instansi/perusahaan tersebut.

3) Membuka kerja sama yang baik dengan Universitas Sumatera Utara,

khususnya Program Studi Administrasi Perpajakan.

c. Bagi Universitas/Lembaga Pendidikan

1) Membuka interaksi antara universitas dengan instansi/perusahaan yang

bersangkutan dalam memberikan uji nyata mengenai ilmu pengetahuan yang

2) Guna meningkatkan profesionalisme dan memperluas wawasan serta

memantapkan pengetahuan dan keterampilan mahasiswa dalam menerapkan

ilmu khususnya di bidang perpajakan.

3) Memberikan uji nyata disiplin ilmu yang telah disampaikan semasa

perkuliahan.

4) Mempertinggi Image (pandangan) masyarakat terhadap Sumber Daya

Manusia (SDM) yang dihasilkan dari Lembaga Pendidikan Nasional,

Universitas Sumatera Utara khususnya Program Studi Diploma III

Administrasi Perpajakan.

C. Ruang Lingkup Praktek Kerja Lapangan Mandiri

Dalam hal ini Penulis melakukan Praktek Kerja Lapangan Mandiri di kantor

PT. (Persero) Pelabuhan Indonesia-I Cabang Belawan, khususnya pada divisi

keuangan. Dalam PKLM ini Penulis mendapatkan Data Bulan Maret – April Tahun

2009, yang meliputi ruang lingkup dari Praktek Kerja Lapangan Mandiri (PKLM) ini

adalah untuk :

1. Mengetahui sistem dan mekanisme pemotongan Pajak Penghasilan (PPh) Pasal

21 gaji karyawan tetap pada PT. (Persero) Pelabuhan Indonesia I Cabang

Belawan.

2. Mengetahui tingkat kepatuhan PT. (Persero) Pelabuhan Indonesia I Cabang

3. Mengetahui bagaimana kebijaksanaan Pajak Penghasilan (PPh) Pasal 21 gaji

karyawan tetap pada PT. (Persero) Pelabuhan Indonesia I Cabang Belawan.

D. Metode Praktik Kerja Lapangan Mandiri ( PKLM )

Dalam melakukan praktek, Penulis melakukan metode-metode yang

diperlukan dalam Praktek Kerja Lapangan Mandiri untuk mendapatkan dan

mengumpulkan data serta informasi sesuai metode yang digunakan adalah sebagai

berikut :

1. Tahap Persiapan

Pada tahap ini Penulis melakukan pengajuan judul, penentuan tempat Praktik

Kerja Lapangan Mandiri ( PKLM ), mencari dan mengumpulkan bahan untuk

pembuatan proposal, pemberian dosen pembimbing, permohonan surat

jalan/Permohonan dari Fakultas dan sebagainya..

2. Studi Literatur

Pada tahap ini Penulis mencari dan mengumpulkan sumber – sumber pustaka

seperti undang – undang, buku – buku, majalah maupun literatur lain yang

berhubungan dengan Pajak Penghasilan Pasal 21 dalam melaksanakan Praktek

Kerja Lapangan Mandiri.

3. Observasi Lapangan

Pada bagian ini Penulis melakukan observasi lapangan/pengamatan langsung

Mekanisme pemotongan Pajak Penghasilan Pasal 21 atas karyawan tetap pada

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan.

4. Pengumpulan Data

Penulis melakukan pengumpulan data melalui :

a. Data Primer

Data yang diperoleh melalui wawancara terhadap orang-orang yang

dianggap mampu memberikan masukan dan informasi serta observasi

Penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri.

b. Data Sekunder

Data/informasi yang diperoleh melalui studi literatur seperti

sumber-sumber pustaka, Undang-undang, dokumentasi maupun literatur lain yang

berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

5. Analisa dan Evaluasi

Setelah Penulis memperoleh data yang diperlukan telah terkumpul secara

lengkap maka Penulis melakukan analisa dan evaluasi terhadap data atau

keterangan mengenai mekanisme Pajak Penghasilan (PPh) Pasal 21 yang

kemudian akan diinterprestasikan secara objektif, jelas dan sistematis.

E. Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri ( PKLM )

Untuk mengumpulkan data yang diperlukan dalam Praktek Kerja Lapangan

1. Metode Wawancara ( Interview Guide )

Yaitu pengumpulan data dengan mengajukan pertanyaan – pertanyaan

yang ditujukan kepada pegawai yang dianggap mampu memberikan

masukan data primer dan informasi tentang mekanisme pemotongan Pajak

Penghasilan (PPh) Pasal 21 maupun tulisan yang berhubungan dengan

objek studi.

2. Metode Observasi ( Observation Guide )

Yaitu pengumpulan data dengan melakukan pengamatan langsung

ataupun tidak langsung terjun ke lapangan untuk melakukan peninjauan

dengan mengamati, mendengar dan bila perlu membantu mengerjakan

tugas yang diberikan pihak Instansi dengan diberikan petunjuk atau arahan

terlebih dahulu dengan berpedoman pada ketentuan yang berlaku pada

Instansi atas kegiatan yang akan dilakukan dalam pencatatan terhadap

fenomena yang menjadi objek penelitian.

3. Metode Dokumentasi ( Optional Guide )

Yaitu pengumpulan data dengan mengumpulkan dokumen – dokumen

yang berhubungan dengan mekanisme pemotongan Pajak Penghasilan

(PPh) Pasal 21 (seperti : peraturan perundang-undangan perpajakan,

Undang-Undang Perpajakan, lampiran-lampiran formulir), dan meminta

berbagai dokumen dari PT. (Persero) Pelabuhan Indonesia I Cabang

dan data-data lain) yang berhubungan dengan Praktek Kerja Lapangan

Mandiri.

F. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir ini adalah:

BAB I : PENDAHULUAN

Pada bab ini Penulis akan mengemukakan Latar Belakang melakukan

Praktik Kerja Lapangan Mandiri ( PKLM ), Tujuan dan manfaat Praktik

Kerja Lapangan Mandiri, Ruang Lingkup Praktik Kerja Lapangan

Mandiri, Metode Pengumpulan Data Praktik Kerja Lapangan Mandiri, ,

dan Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.

BAB II : GAMBARAN UMUM PT. (Persero) PELABUHAN INDONESIA I CABANG BELAWAN

Pada bab ini Penulis akan menguraikan mengenai sejarah singkat

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan, Struktur

Organisasi, Uraian Tugas Pokok dan Fungsi, Gambaran

Pegawai/Karyawan/anggota/personil.

BAB III : GAMBARAN OBJEK PAJAK

Pada bab ini Penulis akan menjelaskan tentang ketentuan-ketentuan

mengenai Pajak Penghasilan (PPh) Pasal 21, objek dan subjek PPh Pasal

21 Undang-Undang No. 17 Tahun 2000 sebagaimana telah diubah dengan

perundang-undangan, cara perhitungan, cara pelaporan, pendaftaran dan

penilaian dan lain-lain.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini Penulis akan menguraikan mengenai dasar hukum,

Mekanisme dalam pemotongan Pajak Penghasilan (PPh) Pasal 21

karyawan tetap pada PT. (Persero) Pelabuhan Indonesia I Cabang

Belawan. Serta pendaftaran dan penilaiannya.

BAB V : KESIMPULAN DAN SARAN

Dalam bab ini Penulis akan memaparkan bagaimana kesimpulan dari

objek yang telah diteliti serta saran-saran yang membangun bagi

BAB II

GAMBARAN UMUM PT. (Persero) PELABUHAN INDONESIA I CABANG BELAWAN

A. Sejarah dan Perkembangan PT. (Persero) Pelabuhan Indonesia I Cabang Belawan

PT. (Persero) Pelabuhan Indonesia I Cabang Belawan mempunyai lintasan

sejarah yang diawali dengan proses pengambilalihan perusahaan pada zaman Hindia

Belanda pada tahun 1945 – 1950 oleh pemerintahan Republik Indonesia yang dikenal

sebagai proses nasionalisasi perusahaan asing. Pada zaman Hindia Belanda dahulu

perusahaan Pelabuhan Belawan ini bernama Haven Bedrijf yang dipakai terus sampai

tahun 1950. Haven Bedrijf Belawan Deli ini mempunyai karyawan berjumlah 50

(lima puluh) orang yang berstatus pegawai Federal. Yang memegang pimpinan

disebut Dedirecteurder Haven.

Pada tahun 1951 nama Haven Bedrijf dirubah menjadi Jawatan Pelabuhan.

Pimpinan pada Jawatan Pelabuhan adalah Direktur Pelabuhan. Pada periode tahun

1956 – 1961 yang semula bernama Jawatan Pelabuhan diganti lagi dengan nama

Perusahaan Pelabuhan Negara dengan pejabat pimpinan disebut Direktur Perusahaan

Pelabuhan Negara.

Langkah awal perseroan dimulai pada tahun 1961 berdasarkan Peraturan

Pemerintah Nomor 15 Tahun 1961 Lembaran Negara Nomor 128 Tahun 1961, nama

Daerah I atau lebih dikenal dengan singkatan P.N. Pelabuhan Daerah I, dengan

pejabat pimpinan disebut Direktur P.N. Pelabuhan.

Dengan Peraturan Pemerintah Nomor 18 Tahun 1964 sistem organisasi

kepelabuhan berubah. Maka, pengusaha tunggal di pelabuhan adalah Komandan

Penguasa Pelabuhan yang di dalamnya tergabung Syahbandar sebagai staf operasi

dan P.N. Pelabuhan sebagai Staf Service atau Staf Jasa. P.N. Pelabuhan ditetapkan

kembali seperti semula dan organisasi Penguasa Pelabuhan lebih diarahkan kepada

segi ekonomi dan perdagangan. Penguasa pelabuhan dirubah menjadi Administrator

Pelabuhan selaku penanggung jawab tunggal di pelabuhan, di dalam organisasi

Badan Pengusahaan Pelabuhan ( BPP) Belawan dengan dibantu semacam penasehat

yakni Badan Pengawasan Kepala Daerah Pelayanan.

Setelah perubahaan struktur organisasi di pelabuhan berdasarkan PP. No. 1

Tahun 1969 dan PP. No. 18 Tahun 1969 nama penguasa pelabuhan ( port Authoryty)

dirubah menjadi Badan Pengusahaan Pelabuhan ( BPP ).

Berdasarkan Peraturan Pemerintah Nomor 1 Tahun 1983 pelabuhan sebagai

salah satu unsur penunjang kelancaran angkutan laut telah ditata kembali, baik status

pembinaannya maupun pengelolaannya. Seluruh pelabuhan yang diusahakan di

wilayah nusantara, dibagi dalam 4 (empat) kelompok yang pengusahaannya

diselenggarakan secara profesional dan menerapkan prinsip-prinsip manajemen serta

prinsip-prinsip ekonomi perusahaan dalam bentuk Badan Usaha Milik Negara

(BUMN) dengan status Perusahaan Umum ( Perum ) di lingkungan Departemen

Belawan termasuk ke dalam Perum Pelabuhan I bersama 18 Pelabuhan

lainnya yang berada di Sumatera Utara, Aceh dan Riau. Pejabat pimpinan dari Perum

ini terdiri dari beberapa orang direksi, sedang pelabuhan cabangnya dipimpin oleh

kepala cabang, sementara jabatan Adpel tetap ada. Kepala Cabang Pelabuhan

Belawan yang pertama setelah berjalannya Perum Pelabuhan ini adalah Soetrisno

Muali yang dilantik pada tanggal 26 Juli 1984.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 56 Tahun 1991

Tanggal 19 Oktober 1991 tentang Perubahan Status Perusahaan Umum (Perum)

Pelabuhan I menjadi PT. ( Persero ) Pelabuhan Indonesia I yang berkedudukan dan

berkantor pusat di Jl. Krakatau Ujung No. 100 Medan 20241 dan PT. ( Persero )

Pelabuhan Indonesia I Cabang Belawan berkedudukan di Jl. Kapten R. Sulian No. 1

Belawan 20411.

B. Strktur Organisasi PT. (Persero) Pelabuhan Indonesia I Cabang Belawan

Organisasi adalah alat manajemen untuk mencapai tujuan perusahaan secara

efektif dan efesien. Secara khusus PT. ( Persero ) Pelabuhan Indonesia I Cabang

Belawan memiliki struktur organisasi tersendiri yang dapat dilihat pada bagan

DIVISI KOMERSIAL DINAS PENGKAJIAN PASAR & PROMOSI DINAS PUSAT PELAYANAN ADM. JASA/USAHA DINAS PELAYANAN PEMANDU DINAS PELAYANAN PMK & RUPA-RUPA

DINAS PERENCANAAN & PENGENDALIAN USAHA BONGKAR MUAT DINAS PENYIAPAN PERALATAN DINAS OPERASI DINAS TATA USAHA &

KEUANGAN

DIVISI SISTEM & TEKHNOLOGI

INFORMASI

DINAS PENGOPERASIAN SISTEM

DINAS DATA & INFORMASI

DINAS TATA USAHA & RUMAH TANGGA DIVISI UMUM DINAS PERSONALIA DINAS HUKUM & HUMAS DINAS KEAMANAN WAKIL MANAJEMEN MUTU

Bagan 2.1. Struktur Organisasi PT. (Persero) Pelabuhan Indonesia I Cabang Belawan PERWAKILAN

DINAS PENYIAPAN ARMADA

DIVISI PELAYANAN KAPAL & BARANG /PPSA

DINAS PELAYANAN & OPERASI DINAS ANEKA USAHA DIVISI TEKHNIK DINAS PEKERJAAN SIPIL DINAS PERENCANAAN & ADM. TEKNIK DINAS PERALATAN &

iNSTALASI

DINAS ANGGARAN

C. Uraian Tugas Pokok dan Fungsi

Pimpinan tertinggi dari kantor PT. ( Persero ) Pelabuhan Indonesia I Cabang

Belawan dipegang oleh seorang General Manager dan dibantu juga oleh beberapa

divisi untuk menunjang keberlangsungan perusahaan.

Dalam PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan sendiri

pimpinan tertinggi merupakan hasil dari rapat anggota tahunan, yang menjadi titik

tolak dalam pengadaan dan keberlangsungan perusahaan.

Berikut adalah tugas pokok, wewenang dan tanggung jawab atau fungsi dari

masing-masing bagian :

1. General Manager

General manager merupakan unit pelaksana pengusahaan yang berada di

bawah dan bertanggung jawab kepada direksi. General manager bertanggung jawab

atas pelaksanaan pengusahaan jasa ke pelabuhan dan aneka jasa lainnya secara efisien

dalam rangka menunjang kelancaran arus penumpang, arus kapal dan arus barang di

samping untuk mendapatkan keuntungan dan kebijakan yang diterapkan oleh Direksi.

2. Divisi Komersil

Divisi Komersil mempunyai tugas pokok menyiapkan perencanaan,

melaksanakan dan mengendalikan kegiatan pengkajian pasar dan promosi, pusat

pelayanan administrasi jasa usaha serta aneka usaha.

3. Divisi Pelayanan Kapal dan Barang

Divisi ini mempunyai tugas pokok menyiapkan, perencanaan, melaksanakan

kepanduan, pelayanan pemanduan kebakaran dan rupa-rupa, perencanaan dan pusat

pelayanan satu atap serta pelayanan operasi barang.

4. Divisi Teknik

Divisi ini mempunyai tugas pokok menyiapkan perencanaan, melaksanakan

dan mengendalikan investasi dan pemeliharaan prasarana dan sarana pelabuhan,

rekomendasi teknik dan berkaitan dengan IBM, perbekalan teknik/logistik,

pemantauan rencana induk pelabuhan dan lingkungan hidup, serta implementasi

sistem manajemen teknik dan adminstrasi teknik, pelayanan air kapal, dan pelayanan

listrik.

5. Divisi Keuangan

Divisi keuangan mempunyai tugas menyiapkan perencanaan,melaksanakan

dan mengendalikan kegiatan pengendalian anggaran akuntansi dan perbendaharaan

serta kemitraan dan bina lingkungan.

6. Divisi Umum

Divisi umum mempunyai tugas pokok menyiapkan perencanaan,

menyelenggarakan dan mengendalikan tata usaha, rumah tangga, dan keprotokolan,

admintrasi personalia, perencanaan dan pengembangan Sumber Daya Manusia

(SDM), hubungan industrial, hukum dan humas, serta pengamanan lingkungan kerja

dan asset perusahaan.

7. Divisi Sistem dan Teknologi Informasi (STI)

Tugas dari divisi Sistem dan Teknologi Informasi (STI) adalah merencanakan

serta menyusun laporan dan penyiapan informasi, yang juga dibutuhkan pihak –

pihak yang terkait dengan urusan kepelabuhan maupun pihak – pihak yang

mempunyai kepentingan lainnya.

8. Unit Usaha Bongkar Muat

Unit usaha bongkar muat mempunyai tugas pokok menyiapkan perencanaan,

melaksanakan dan mengendalikan kegiatan bongkar muat dan penumpukan,

menyiapkan peralatan dan perawatan serta tata usaha dan keuangan.

D. Gambaran Karyawan PT. (Persero) Pelabuhan Indonesia I Cabang Belawan

Jumlah dari pegawai pada PT. (Persero) Pelabuhan Indonesia I Cabang

Belawan dapat dilihat dalam pengelompokan menurut divisi yang disusun secara

Triwulan dalam satu tahun adalah sebagai berikut :

1. Divisi Umum

a) Struktural

a.1) General Manager : 1 orang

a.2) Manager : 1 orang

a.3) Asisten Manager : 3 orang

a.4) Pj. Asisten Manager : 1 orang

b) Staf

b.1) Staf Junior Tk I : 5 orang

c) Pelaksana

c.1) Pelaksana Senior Tk. I : 5 orang

c.2) Pelaksana Senior Tk. II : 1 orang

c.3) Pelaksana Junior Tk I : 5 orang

2. Divisi Keuangan

a) Struktural

a.1) Manager : 1 orang

a.2) Asisten Manager : 2 orang

b) Staf

b.10 Staf Junior Tk. I : 5 orang

b.2) Staf Junior Tk II : 4 orang

c) Pelaksana

c.1) Pelaksana Senior Tk. I : 6 orang

c.2) Pelaksana Junior Tk. I : 5 orang

3. Divisi Komersial

a) Struktural

a.1) Manager : 1 orang

a.2) Asisten Manager : 3 orang

b) Staf

b.1) Staf Junior Tk.I : 4 orang

c) Pelaksana

c.1) Pelaksana Senior Tk. I : 15 orang

c.2) Pelaksana Senior TK.II : 1 orang

c.3) Pelaksana Junior TK I : 1 orang

4. Divisi Teknik

a) Struktural

a.1) Manager : 1 orang

a.2) Asisten Manager : 3 orang

b) Supervisor

b.1) Supervisor Senior Tk. II : 3 orang

b.2) Supervisor Tk.II : 3 orang

c) Staf

c.1) Staf Junior Tk. I : 1 orang

c.2) Staf Junior Tk. II : 3 orang

d) Pelaksana

d.1) Pelaksana Senior Tk. I : 18 orang

d.2) Pelaksana Junior Tk. II : 9 orang

5. Divisi PKB dan PPSA

a) Struktural

a.1) Manager : 1 orang

b) Fungsional

b.1) Pandu Bandar Utama Tk. II : 17 orang

b.2) Pandu Bandar Pratama : 1 orang

c) Supervisor

c.1) Supervisor Senior Tk. I : 3 orang

c.2) Supervisor Senior Tk. II : 12 orang

c.3) Supervisor Tk. I :1 orang

c.4) Supervisor Tk. II : 6 orang

c.5) Supervisor : 5 orang

d) Staf

d.1) Staf Junior Tk. II : 3 orang

e) Pelaksana

e.1) Pelaksana Senior Tk. I : 50 orang

e.2) Pelaksana Senior Tk. II : 15 orang

e.3) Pelaksana Junior Tk. I : 23 orang

6. Divisi STI

a) Struktural

a.1) Manager : 1 orang

a.2) Asisten Manager : 2 orang

b) Staf

c) Pelaksana

c.1) Pelaksana Senior Tk. I : 1 orang

c.2) Pelaksana Junior Tk. I : 1 orang

c.3) Pelaksana Junior Tk. II : 1 orang

7. Unit Usaha Bongkar Muat

a) Struktural

a.1) Manager : 1 orang

a.2) Asisten Manager : 3 orang

b) Supervisor

b.1) Supervisor Tk. II : 2 orang

c) Staf

c.1) Staf Junior Tk. I : 3 orang

d) Pelaksana

d.1) Pelaksana Senior Tk. I : 6 orang

d.2) Pelaksana Senior Tk. II : 5 orang

d.3) Pelaksana Junior Tk. I : 8 orang

8. Manajemen Mutu

a) Struktural

a.1) Manager : 1 orang

b) Staf

c) Pelaksana

c.1) Pelaksana Senior Tk. I : 1 orang

Secara umum sesuai dengan struktur organisasinya karyawan pada

PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan berjumlah 296 orang. Akan

tetapi apabila dilihat secara lebih khusus yang merupakan karyawan tetap pada

PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan ini hanya berjumlah 279

orang.

Hal ini disebabkan 17 orang hanya merupakan karyawan honorer yang bukan

merupakan pegawai tetap pada PT. ( Persero ) Pelabuhan Indonesia I Cabang

Belawan.

E. Visi dan Misi PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan Visi

PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan telah merumuskan visi

yang merupakan gambaran organisasi yang ingin diwujudkan di masa depan yaitu :

“ Mewujudkan pelayanan ke pelabuhan yang berkualitas dan berada di dalam

jaringan transportasi laut global serta mampu memenuhi harapan stake holder ”.

Dalam upaya mewujudkan visi tersebut diperlukan kemampuan untuk :

a. Mewujudkan keuntungan yang memadai dalam menjalankan bisnis Persero

(profit)

c. Menyempurnakan proses yang menghasilkan nilai bagi pelanggan secara

berkelanjutan (process)

d. Menciptakan Sumber Daya Manusia (SDM) yang produktif dan berkomitmen

(people)

Misi

Menyadari bahwa pelanggan semakin memainkan peran penting di dalam

lingkungan bisnis yang bersaing secara tajam, sedangkan tujuan dari penyedia jasa ke

pelabuhan adalah memberikan kepuasan kepada pengguna jasa mendorong

pertumbuhan ekonomi, maka untuk menempatkan perusahaan pada posisi yang

memiliki daya saing yang kuat dalam jangka panjang, pengelolaan kemampuan

sumber daya manusia dalam memanfaatkan pengetahuan adalah kata kuncinya.

Oleh karena itu, penetapan misi perusahaan difokuskan kepada peningkatan

kualitas pelayanan dan keandalan alat produksi untuk mendukung peran pelabuhan

sebagai pusat logistik melalui aktivitas yang memberikan nilai tambah sehingga dapat

mendorong pertumbuhan ekonomi wilayah. Berdasarkan keyakinan yang dimaksud,

misi PT. ( Persero ) Pelabuhan Indonesia I Cabang Belawan ditetapkan sebagai

berikut :

“ Menyediakan jasa ke pelabuhan yang berkualitas yang berperan sebagai pusat

BAB III

DATA PAJAK PENGHASILAN (PPh) PASAL 21

A. Pajak Penghasilan (PPh) Pasal 21 1. Pengertian Pajak

Sebelum penulis menguraikan pajak penghasilan (PPh) pasal 21 sebaiknya

kita harus mengenal terlebih dahulu apa itu pajak, secara umum pengertian pajak

dapat dikatakan suatu kewajiban kenegaraan berupa pengabdian serta peran aktif

warga negara yang berupa pembangunan nasional yang merupakan kegiatan yang

berlangsung secara terus-menerus dan berkesinambungan yang bertujuan untuk

meningkatkan kesejahteraan rakyat baik materil maupun spiritual, yang

pelaksanaannya diatur dalam undang-undang dan peraturan-peraturan untuk tujuan

kesejahteraan bangsa dan negara.

Pengertian pajak menurut Undang - Undang No.28 Tahun 2007 yaitu :

kontribusi wajib kepada kas negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan undang - undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya

kemakmuran rakyat.

Dari pengertian tersebut dapat disimpulkan bahwa ciri - ciri yang melekat

pada pengertian pajak adalah pajak dipungut berdasarkan undang - undang serta

aturan pelaksanaannya yang sifatnya dapat dipaksakan, dalam pembayaran pajak

dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah, pajak

diperuntukkan bagi pengeluaran-pengeluaran pemerintah, yang bila dilihat dari

pemasukannya masih terdapat surplus, dipergunakan untuk membiayai public

investment dan serta pajak dapat pula mempunyai fungsi sebagai:

1.Fungsi budgetair

Pajak merupakan sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya.

2. fungsi mengatur (regular)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi.

2. Pengertian Pajak Penghasilan, Pajak Penghasilan (PPh) Pasal 21, dan Pegawai Tetap.

Menurut Pasal 4 Undang-Undang No.36 Tahun 2008 tentang Pajak

Penghasilan (PPh), yang dimaksud dengan penghasilan adalah setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak yang berasal dari

Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak yang bersangkutan dengan nama dan dalam bentuk

apapun.

Pajak penghasilan (PPh) tergolong sebagai pajak subjektif yaitu pajak yang

mempertimbangkan keadaan pribadi Wajib Pajak, yang tercermin pada

dijadikan dasar utama dalam menentukan berapa besarnya jumlah pajak yang dapat

dibebankan kepadanya. Penentuan daya pikul seseorang sangat subjektif sifatnya

karena daya pikul dapat ditentukan dengan berbagai ukuran. Jumlah penghasilan,

kekayaan Wajib Pajak, jumlah tanggungan keluarga adalah contoh unsur penentu

dalam mengukur daya pikul.

Pengertian pajak penghasilan (PPh) pasal 21 adalah pajak penghasilan yang

dikenakan atau dipotong oleh pihak lain yang dikenakan atas penghasilan berupa gaji,

upah, honorarium, tunjangan, dan pembayaran lainnya dengan nama dan dalam

bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang

dilakukan Wajib Pajak Orang Pribadi Dalam Negeri.

Pegawai tetap adalah pegawai yang menerima atau memperoleh penghasilan

dalam jumlah tertentu secara teratur, termasuk anggota dewan komisaris dan anggota

dewan pengawas yang secara teratur terus menerus ikut mengelola kegiatan

perusahaan secara langsung, serta pegawai yang bekerja berdasarkan kontrak untuk

suatu jangka waktu tertentu sepanjang pegawai yang bersangkutan bekerja penuh (full

time) dalam pekerjaan tersebut.

B. Dasar Hukum Pajak Penghasilan (PPh) Pasal 21

Setiap pemungutan atau pemotongan yang dilakukan oleh negara tentunya

harus mempunyai dasar hukum. Begitu juga dengan pungutan pajak, dasar hukumnya

termuat dalam Pasal 23 ayat 2 Undang-Undang Dasar 1945 yang menyatakan bahwa

Yang menjadi dasar hukum pemotongan Pajak Penghasilan (PPh) pasal 21

adalah:

a. Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana yang telah diubah dengan Undang-Undang No.16 Tahun

2000, dan terakhir diubah dengan Undang-Undang No.28 Tahun 2007.

b. Undang-Undang No.7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah

diubah dengan Undang-Undang No.17 Tahun 2000, dan diubah terakhir dengan

Undang-Undang No. 36 Tahun 2008.

c. Peraturan Pemerintah No.138 Tahun 2000 tentang Perhitungan Penghasilan Kena

Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan.

d. Peraturan Pemerintah No.149 Tahun 2000 Tentang Pemotongan Pajak

Penghasilan Pasal 21 Atas Penghasilan Berupa Uang Pesangon, Uang Tebusan,

Pensiun, dan Tunjangan Hari Tua.

e. Peraturan Pemerintah No. 45 Tahun 1994 Tentang Pajak Penghasilan Bagi

Pejabat Negara, Pegawai Negeri Sipil, Anggota ABRI, dan Para Pensiunan Atas

Penghasilan Yang Dibebankan Kepada Keuangan Negara Atau Keuangan Daerah.

f. Keputusan Menteri Keuangan No.326/KMK.03/2003 Tentang Penentuan Tanggal

Jatuh Tempo Pembayaran Dan Penyetoran Pajak, Tempat Pembayaran Pajak,

Tata Cara Pembayaran, Penyetoran Dan Pelaporan Pajak, Serta Tata Cara

g. Keputusan Menteri Keuangan No.447/KMK.04/2000 tentang bagian penghasilan

sehubungan dengan pekerjaan pegawai harian dan mingguan serta pegawai tidak

tetap lainnya yang tidak dikenakan pemotongan pajak penghasilan.

h. Peraturan Menteri Keuangan No.250/PMK.03/2008 tentang besarnya biaya

jabatan dan biaya pensiun yang dapat dikurangkan dari penghasilan bruto

pegawai tetap dan pensiunan.

i. Peraturan Direktorat Jenderal Pajak No.15/PJ/2006 Tentang Petunjuk

Pelaksanaan Pemotongan, Penyetoran, Dan Pelaporan Pph Pasal 21 Dan 26

Sehubungan Dengan Pekerjaan, Jasa, Dan Kegiatan Orang Pribadi.

j. Surat Edaran No.SE-17PJ.43/2000 Tanggal 20 Juni 2000 tentang kewajiban

menghitung, memotong, menyetor dan melaporkan pph pasal 21 dan 26 yang

ditentukan untuk setiap bulan takwim.

k. Peraturan Pemerintah No. 47 Tahun 2003 tentang pajak penghasilan yang

ditanggung pemerintah atas penghasilan pekerja dari pekerjaaan.

l. Peraturan Menteri Keuangan No. 43/PMK.03/2009 tentang pajak penghasilan

pasal 21 yang ditanggung pemerintah atas penghasilan pekerja pada kategori

usaha tertentu.

m. Keputusan Menteri Keuangan No. 112/KMK.03/2001 tentang pemotongan pajak

penghasilan pasal 21 atas penghasilan berupa uang pesangon, uang tebusan dan

C. Pemotongan Pajak Penghasilan (PPh) Pasal 21

Pemotongan pajak penghasilan (PPh) pasal 21 yang dimaksud disini adalah

setiap orang pribadi atau badan yang diwajibkan oleh undang-undang pajak untuk

memotong Pajak Penghasilan (PPh) Pasal 21.

Yang bertindak sebagai Pemotong Pajak Penghasilan (PPh) Pasal 21 yang

selanjutnya disingkat “Pemotong Pajak” adalah :

1. Pemberi Kerja yang terdiri dari Orang Pribadi dan Badan, termasuk Bentuk Usaha

Tetap, Badan atau Organisasi Internasional yang tidak dikecualikan sebagai

Pemotong Pajak berdasarkan keputusan menteri keuangan, baik merupakan induk

maupun cabang, perwakilan ataupun unit, yang membayar gaji, upah honorarium,

tunjangan dan pembayaran lain dengan nama dan bentuk apapun sebagai imbalan

sehubungan dengan pekerjaan atau jasa yang dilakukan oleh pegawai atau bukan

pegawai.

2. Bendaharawan Pemerintah termasuk bendaharawan pada pemerintah pusat,

pemerintah daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara

lainnya dan kedutaan besar Republik Indonesia di luar negeri yang membayarkan

gaji, upah, honorarium, tunjangan, dan pembayaran lain, dengan nama apapun

sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan lainnya.

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja dan badan-badan

lain yang membayar uang pensiun dan tabungan hari tua dengan nama apapun.

4. Perusahaan, Badan dan Bentuk Usaha Tetap yang membayar honorarium atau

jasa tenaga ahli dengan status Waib Pajak Dalam Negeri yang melakukan

pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan

atas nama persekutuannya.

5. Perusahaan, Badan dan Bentuk Usaha Tetap, yang membayar honorarium atau

pembayaran lain sebagai imbalan sehubungan dengan kegiatan dan jasa yang

dilakukan oleh orang pribadi dengan status Wajib Pajak Luar Negeri (WPLN).

6. Yayasan (termasuk yayasan di bidang kesejahteraan, rumah sakit, pendidikan,

kesenian, olahraga, kebudayaan), lembaga kepanitiaan, asosiasi, perkumpulan,

organisasi masa, organisasi sosial politik, dan organisasi lainnya dalam bentuk

apapun dalam segala bidang kegiatan sebagai pembayar gaji, upah, honorarium,

atau imbalan dengan nama apapun sehubungan dengan pekerjaan, jasa, kegiatan,

yang dilakukan oleh Orang Pribadi.

7. Perusahaan, Badan dan Bentuk Usaha Tetap yang membayarkan honorarium atau

imbalan lain kepada peserta pendidikan, pelatihan, dan pemagangan.

8. Penyelenggara kegiatan (termasuk badan pemerintah, organisasi termasuk

organisasi Internasional, orang pribadi serta lembaga lainnya yang

menyelenggarakan kegiatan) yang membayar honorarium, hadiah, atau

penghargaan dalam bentuk apapun kepada Wajib Pajak Orang Pribadi Dalam

D. Objek Dan Subjek Pajak Penghasilan (PPh) Pasal 21 1. Objek Pajak Penghasilan (PPh) Pasal 21

Objek pajak dalam Pasal 4 Undang-Undang No. 36 tahun 2008 tentang Pajak

Penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak yang berasal dari Indonesia maupun dari luar Indonesia yang

dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang

bersangkutan dengan nama dan dalam bentuk apapun. Adapun yang menjadi objek

pajak penghasilan pasal 21 menurut Peraturan Direktorat Jendral Pajak

No. 15/PJ/ 2006 adalah sebagai berikut :

a. Penghasilan yang diterima atau yang diperoleh secara teratur berupa gaji, uang

pensiun bulanan, upah, honorarium (termasuk honorarium dewan komisaris atau

dewan pengawas), premi bulanan, uang lembur, uang sokongan, uang tunggu,

uang ganti rugi, tunjangan istri, tunjangan anak, tunjangan kemahalan, tunjangan

jabatan, tunjangan khusus, tunjangan transport, tunjangan pajak, tunjangan iuran

pensiun, tunjangan pendidikan anak, beasiswa, hadiah, premi asuransi, yang

dibayar oleh pemberi kerja, dan penghasilan teratur lainnya dengan nama apapun.

b. Penghasilan yang diperoleh secara tidak teratur berupa tunjangan hari raya,

tantiem, gratifikasi, tunjangan cuti, tunjangan hari raya, tunjangan tahun baru,

bonus, premi tahunan dan penghasilan lain sejenisnya yang sifatnya tidak tetap.

c. Upah harian, mingguan, upah satuan, dan upah borongan.

1) Upah harian adalah upah yang terutang atau dibayarkan atas dasar dan jumlah

2) Upah mingguan adalah upah yang terutang atau yang dibayarkan secara

mingguan.

3) Upah satuan adalah upah yang terutang atau dibayarkan atas banyaknya

satuan yang dihasilkan.

4) Upah borongan adalah upah yang terutang atau dibayarkan atas dasar

penyelesaian pekerjaan tertentu.

d. Uang tebusan pensiun, uang pesangon, uang tabungan hari tua, atau jaminan hari

tua, dan pembayaran lain yang sejenis.

e. Honorarium, hadiah, atau penghargaan, dengan nama atau bentuk apapun, komisi,

beasiswa, dan pembayaran lainnya, sebagai imbalan sehubungan dengan

pekerjaan, jasa dan kegiatan yang dilakukan oleh wajib pajak dalam negeri, terdiri

dari:

1) Tenaga ahli yaitu pengacara, akuntan, arsitek, dokter, konsultan, notaris,

penulis dan aktuaris;

2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang

sinetron, iklan, sutradara, dan seniman lainnya;

3) Olahragawan;

4) Penasehat, pengajar, pelatih, penceramah, dan moderator;

5) Pengarang, peneliti, dan penerjemah;

6) Pemberi jasa dalam bidang teknik, komputer dan sistem aplikasi

telekomunikasi, elektronika, fotografi, dan pemasaran;

8) Pengawas, pengelola proyek, anggota dan pemberi jasa kepada suatu

kepanitian, peserta sidang atau rapat dan tenaga lepas lainnya dalam segala

bidang kegiatan;

9) Pembawa pesanan atau yang menemukan langganan;

10) Peserta perlombaan;

11) Petugas penjaga barang dagang;

12) Petugas dinas luar negeri;

13) Peserta pendidikan, pelatihan, pengamanan;

14) Distributor perusahaan “Multilevel Marketing atau Direct Selling” dan

kegiatan sejenisnya.

f. Gaji, gaji kehormatan, dan tunjangan-tunjangan lainnya yang terkait dengan gaji

dan honorarium atau imbalan lain yang bersifat tidak tetap yang diterima oleh

Pejabat Negara, Pegawai Negeri Sipil serta uang pensiun dan tunjangan-tunjangan

lain yang sifatnya terkait dengan uang pensiun yang diterima oleh pensiunan

termasuk janda atau duda dan atau anak – anaknya.

Tidak termasuk dalam pengertian penghasilan yang dipotong Pajak

Penghasilan (PPh) Pasal 21 (bukan objek pajak) adalah :

a. Pembayaran asuransi dari perusahaan asuransi kesehatan, asuransi kecelakaan,

asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa.

b. Penerimaan dalam bentuk natura dan kenikmatan yang diberikan oleh Wajib

Pajak atau pemerintah, kecuali diberikan oleh bukan Wajib Pajak selain

final dan yang dikenakan Pajak Penghasilan berdasarkan norma penghitungan

khusus (deemed profit).

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah

disahkan oleh menteri keuangan dan iuran jaminan hari tua kepada badan

penyelenggara jamsostek yang dibayar oleh pemberi kerja.

d. Zakat yang diterima oleh Orang Pribadi yang berhak dari badan atau lembaga

Amil Zakat yang dibentuk atau disahkan oleh pemerintah.

Adapun penghasilan yang dipotong Pajak Penghasilan Pasal 21 yang bersifat

final adalah:

a. uang tebusan pensiun yang dibayar oleh dana pensiun yang pendiriannya telah

disahkan oleh menteri keuangan dan tunjangan hari tua atau Tabungan Hari Tua

(THT) yang dibayarkan sekaligus oleh badan penyelenggara Jamsostek.

b. Uang pesangon.

c. Hadiah dan penghargaan pelombaan.

d. Honorarium atau komisi yang dibayarkan kepada penjaja barang dan petugas

dinas luar asuransi.

e. Penghasilan bruto berupa honorarium dan imbalan lainnya dengan nama apapun

yang diterima oleh Pejabat Negara, Pegawai Negeri Sipil, anggota TNI/POLRI

yang bersumber dananya dari keuangan negara dan keuangan daerah, kecuali

yang dibayarkan oleh pegawai negeri sipil golongan II D ke bawah dan anggota

TNI/POLRI berpangkat Pembantu Letnan Satu ke bawah/Ajun Inspektur/Tingkat

2. Subjek Pajak Penghasilan (PPh) Pasal 21

Subjek Pajak menurut Undang-Undang No. 36 Tahun 2008 tentang Pajak

Penghasilan yaitu orang pribadi, warisan yang belum terbagi sebagai suatu kesatuan

menggantikan yang berhak, badan dan bentuk usaha tetap. Adapun yang menjadi

subjek pajak atau penerima penghasilan yang dipotong Pajak Penghasilan Pasal 21

Orang Pribadi yang menerima atau memperoleh penghasilan sehubungan dengan

pekerjaan atau jabatan, jasa dan kegiatan dari pemotong pajak yaitu :

a. Pejabat Negara, yaitu :

1) Presiden dan Wakil Presiden.

2) Ketua, Wakil Ketua, dan Anggota DPR/MPR, DPRD Propinsi, dan DPRD

Kabupaten/Kota.

3) Ketua dan Wakil Ketua Badan Pemeriksa Keuangan.

4) Ketua, Wakil Ketua, Ketua Muda, dan Hakim Mahkamah Agung.

5) Ketua dan Wakil Ketua Dewan Pertimbangan Agung.

6) Menteri, Menteri Negara, dan Menteri Muda.

7) Jaksa Agung.

8) Gubernur dan Wakil Gubernur Kepala Daerah Propinsi.

9) Bupati dan Wakil Bupati Kepala Daerah Kabupaten.

10) Walikota dan Wakil Walikota.

c. Pegawai adalah setiap orang pribadi yang melakukan pekerjaan berdasarkan

perjanjian atau kesepakatan kerja baik tertulis maupun tidak tertulis, termasuk

yang melakukan pekerjaan dalam jabatan negeri atau Badan Usaha Milik Negara.

d. Pegawai tetap adalah orang pribadi yang bekerja pada pemberi kerja yang

menerima atau dean komisaris dan anggota dewan pengawas yang secara teratur,

terus-menerus ikut mengolah kegiatan perusahaan secara langsung.

e. Pegawai dengan status Wajib Pajak Luar Negeri (WPDN) yang menerima atau

memperoleh gaji, honorarium atau imbalan sehubungan dengan pekerjaan, jasa

dan kegiatan.

f. Tenaga lepas adalah arang pribadi yang bekerja pada pemberi kerja yang hanya

menerima imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang

dilakukan.

g. Penerima honorarium adalah orang pribadi yang menerima atau memperoleh

imbalan sehubungan dengan jasa, jabatan, atau kegiatan yang dilakukan.

h. Penerima pensiun adalah orang pribadi atau ahli warisnya yang menerima atau

memperoleh imbalan untuk pekerjaan yang dilakukan di masa lalu termasuk

orang pribadi atau ahli warisnya yang menerima tunjangan hari tua atau tabungan

hari tua.

i. Penerima upah adalah orang pribadi yang menerima upah harian, upah mingguan,

E. Pajak Penghasilan (PPh) Pasal 21 Yang Ditanggung Pemerintah

Pajak Penghasilan (PPh) Pasal 21 yang ditanggung pemerintah diatur dalam

Peraturan Menteri Keuangan (PMK) No. 43/PMK.03/2009 Tanggal 3 Maret 2009

tentang Pajak Penghasilan (PPh) Pasal 21 ditanggung pemerintah atas penghasilan

pekerja pada kategori usaha tertentu yang berupa :

1. PPh 21 ditanggung pemerintah diberikan kepada pekerja yang bekerja pada

bidang usaha tertentu, dengan jumlah penghasilan bruto di atas Penghasilan Tidak

Kena Pajak (PTKP) dan tidak lebih dari Rp. 5.000.000,00 dalam satu bulan.

2. Bidang usaha tertentu secara umum dikategorikan sebagai berikut :

- Kategori usaha pertanian termasuk perkebunan dan peternakan, perburuan dan

kehutanan

- Kategori usaha perikanan, dan

- Kategori usaha industri pengolahan

3. Pajak Penghasilan (PPh) 21 ditanggung pemerintah wajib dibayarkan secara tunai

pada saat pembayaran penghasilan oleh pemberi kerja kepada pekerja (sehingga

menambah take home pay pekerja yang mendapat fasilitas Pajak Penghasilan

F. Pengurangan Yang Diperbolehkan Dalam Menghitung Pajak Penghasilan Pasal 21 Bagi Karyawan Tetap

1. Pengurang Untuk Menghitung Penghasilan Netto

Penghasilan pegawai tetap atau pensiunan yang dipotong pajak untuk setiap

bulan adalah jumlah penghasilan bruto setelah dikurangi dengan biaya jabatan atau

biaya pensiun yang besarnya ditetapkan dengan keputusan menteri keuangan, iuran

pensiun, dan penghasilan tidak kena pajak. Besarnya penghasilan neto pegawai tetap

ditentukan berdasarkan penghasilan bruto dikurangi dengan :

a. Biaya jabatan

Besarnya biaya jabatan yang dapat dikurangkan dari penghasilan bruto untuk

perhitungan pemotongan pajak penghasilan bagi pegawai tetap sebagaimana

dimaksud dalam pasal 21 ayat (3) Undang-Undang No. 17 Tahun 1983 tentang

Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang

No.36 Tahun 2008 ditetapkan sebesar 5% (lima persen) dari penghasilan bruto.

Setinggi-tingginya Rp. 6.000.000,00 atau Rp. 500.000,00 sebulan

(PMK 250/2008).

b. Biaya pensiun

Bagi pensiunan besarnya penghasilan yang dipotong pajak adalah jumlah

penghasilan bruto dikurangi dengan biaya pensiunan dan Penghasilan Tidak Kena

Pajak (PTKP). Dalam penghasilan pensiunan termasuk juga penerima tunjangan

Besarnya biaya pensiunan yang dapat dikurangi dari penghasilan-penghasilan

bruto untuk biaya perhitungan pemotongan pajak penghasilan sebagaimana

dimaksudkan dalam Pasal 21 ayat (3) Undang-Undang No. 7 Tahun 1983 tentang

Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang

No. 36 Tahun 2008 ditetapkan sebesar 5% (lima persen) dari penghasilan bruto.

Setinggi-tingginya Rp. 2.400.000,00 setahun atau Rp.200.000,00 sebulan

(PMK 250/2008).

2. Pengurang Untuk Menghitung Pnghasilan Kena Pajak

Penghasilan Tidak Kena Pajak (PTKP)

a. Besarnya Penghasilan Kena Pajak dari seseorang pegawai dihitung berdasarkan

penghasilan netonya dikurangi dengan Penghasilan Tidak Kena Pajak (PTKP)

pengurang untuk Penghasilan Tidak Kena Pajak telah mengalami beberapa

perubahan dari PTKP 2004, PTKP 2005, PTKP 2006 dan terakhir PTKP 2009.

Penyesuaian besarnya Penghasilan Tidak Kena Pajak ditetapkan dengan Peraturan

Menteri Keuangan yang berwenang mengubah besarnya penghasilan tidak kena

pajak dengan mempertimbangkan perkembangan ekonomi dan moneter harga

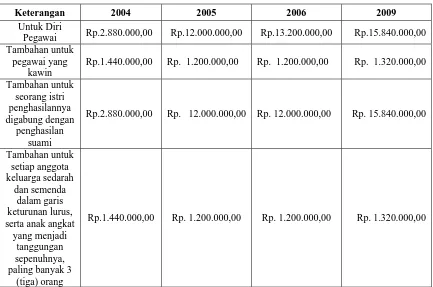

kebutuhan pokok setiap tahunnya. Berikut perubahan PTKP yang dapat dilihat

Tabel 3.1

Perubahan Penghasilan Tidak Kena Pajak

Keterangan 2004 2005 2006 2009

Untuk Diri

Pegawai Rp.2.880.000,00 Rp.12.000.000,00 Rp.13.200.000,00 Rp.15.840.000,00

Tambahan untuk pegawai yang

kawin

Rp.1.440.000,00 Rp. 1.200.000,00 Rp. 1.200.000,00 Rp. 1.320.000,00

Tambahan untuk seorang istri penghasilannya digabung dengan penghasilan suami

Rp.2.880.000,00 Rp. 12.000.000,00 Rp. 12.000.000,00 Rp. 15.840.000,00

Tambahan untuk setiap anggota keluarga sedarah dan semenda dalam garis keturunan lurus, serta anak angkat

yang menjadi tanggungan sepenuhnya, paling banyak 3

(tiga) orang

Rp.1.440.000,00 Rp. 1.200.000,00 Rp. 1.200.000,00 Rp. 1.320.000,00

Sumber : Undang-Undang Republik Indonesia Tentang Pajak Penghasilan No. 36 Tahun 2008 Pasal 17 Ayat (1) dengan 4 kali perubahan

b. Dalam hal karyawati kawin, Penghasilan Tidak Kena Pajak yang dikurangkan

adalah untuk dirinya sendiri, dan dalam hal karyawati tidak kawin pengurangan

Penghasilan Tidak Kena Pajak selain untuk dirinya sendiri ditambah Penghasilan

Tidak Kena Pajak untuk keluarga yang menjadi tanggungan sepenuhnya (paling

banyak 3 orang).

c. Bagi karyawati yang menunjukkan keterangan tertulis dari pemerintah daerah

memperoleh penghasilan, diberikan tambahan Penghasilan Tidak Kena Pajak

(PTKP) dan ditambah PTKP untuk keluarganya.

d. Besarnya Penghasilan Tidak Kena Pajak (PTKP) ditentukan keadaan pada awal

tahun takwin. Adapun bagi pegawai yang baru datang dan menetap di Indonesia

dalam bagian tahun takwin, besarnya PTKP tersebut terhitung berdasarkan

keadaan pada awal bulan tahun takwin yang bersangkutan.

G. Tarif Pajak Penghasilan

Dalam pemungutan pajak, tarif merupakan titik tolak untuk menetapkan

beban pajak, selain pembagian penghasilan kena pajak (PKP) dalam lapisan

penghasilan kena pajak.

Undang-undang pajak penghasilan menurut pendekatan tarif berbeda antara

tarif pajak penghasilan orang pribadi maupun badan, dikenakan Pajak Penghasilan

Pasal 21 merupakan pajak yang dikenakan terhadap Wajib Pajak Orang Pribadi (WP

OP) , maka berdasarkan Undang-Undang No.17 Tahun 2000 Pasal 17 tentang Pajak

Penghasilan (PPh) bagi wajib pajak orang pribadi dalam negeri tarif atau lapisan

Tabel 3.2 Tarif Pajak Penghasilan

Wajib Pajak Orang Pribadi Untuk Tahun Sampai Dengan 2008 Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp.25.000.000,00 5%

Di atas Rp. 25.000.000,00 sampai dengan Rp. 50.000.000,00 10% Di atas Rp. 50.000.000,00 sampai dengan Rp.100.000.000,00 15% Di atas Rp.100.000.000,00 sampai dengan Rp.200.000.000,00 25%

Di atas Rp.200.000.000,00 35%

Sumber : Undang-Undang Republik Indonesia Tentang Pajak Penghasilan No. 17 Tahun 2008 Pasal 17

Sedangkan untuk pengenaan tarif Pajak Penghasilan tahun 2009 dalam

menghitung Pajak Penghasilan terutang digunakan undang-undang pajak penghasilan

yang baru menurut pendekatan tarif yang berbeda antara tarif pajak penghasilan orang

pribadi maupun badan. Pajak Penghasilan (PPh) Pasal 21 merupakan pajak yang

dikenakan terhadap Wajib Pajak Orang Pribadi, berdasarkan

Undang-Undang No.36 Tahun 2008 Pasal 17 bagi Wajib Pajak orang pribadi dalam

negeri. Adapun tarif atau lapisan pengenaan pajak untuk tahun 2009 dapat dilihat

dalam tabel 3.3 sebagai berikut :

Tabel 3.3 Tarif Pajak Penghasilan

Wajib Pajak Orang Pribadi Untuk Tahun 2009

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp.50.000.000,00 5%

Di atas Rp. 50.000.000,00 sampai dengan Rp.250.000.000,00 15% Di atas Rp.250.000.000,00 sampai dengan Rp.500.000.000,00 25%

Di atas Rp.500.000.000,00 30%

H. Cara Perhitungan Pajak Penghasilan (PPh) Pasal 21

Cara menghitung PPh pasal 21 bulanan atas penghasilan teratur pegawai

tetap:

1. Untuk menghitung PPh pasal 21 atas penghasilan tetap, terlebih dahulu dicari

seluruh penghasilan bruto yang diterima atau diperoleh selama sebulan yang

meliputi seluruh gaji, segala jenis tunjangan dan pembayaran teratur lainnya,

termasuk uang lembur dan pembayaran sejenisnya. Selanjutnya dihitung jumlah

penghasilan netto sebulan. Penghasilan netto sebulan dicari dengan cara

penghasilan bruto dikurangi dengan biaya jabatan, iuran pensiun, iuran tabungan

hari tua yang dibayar oleh pegawai kemudian disetahunkan.

a) Untuk memperoleh penghasilan netto setahun penghasilan netto sebulan

dikalikan 12 (bulan).

b) Dalam hal ini seorang pegawai tetap berkewajiban subjektif sebagai wajib

pajak dalam negeri sudah ada dari awal tahun, tetapi mulai bekerja setelah

bulan Januari, maka penghasilan netto yang disetahunkan tersebut dihitung

dengan mengalikan netto sebulan dengan banyaknya bulan sejak pegawai

yang bersangkutan mulai bekerja sampai bulan Desember.

2. Penghasilan netto yang disetahunkan pada huruf a atau b di atas selanjutnya

dikurangi dengan Penghasilan Tidak Kena Pajak untuk memperoleh Penghasilan

Kena Pajak (PKP). Atas dasar Penghasilan Kena Pajak tersebut kemudian

dihitung Pajak Penghasilan Pasal 21 setahun, dengan mengalikan jumlah

3. Untuk memperoleh PPh pasal 21 sebulan atas penghasilan sebagaimana

dimaksudkan pada huruf b, jumlah PPh pasal 21 setahun dibagi dengan

banyaknya bulan pegawai yang bersangkutan bekerja.

4. Tarif yang ditetapkan adalah tarif Pasal 17 Undang - Undang Pajak Penghasilan

No. 36 Tahun 2008. (berdasarkan tarif perolehan terakhir untuk tahun 2009).

5. Untuk perusahaan yang masuk program jamsostek, premi jaminan kecelakaan

kerja, premi jaminan kematian, dan premi jaminan pemeliharaan kerja merupakan

penghasilan bagi pegawai. Ketentuan yang sama diberlakukan juga terhadap

premi asuransi kesehatan, kecelakaan kerja, jiwa, dwiguna, dan asuransi beasiswa

yang dibayarkan oleh pemberi kerja untuk pegawai kepada asuransi lainnya.

Dalam penghitungan PPh pasal 21, premi tersebut digabungkan dengan

penghasilan bruto yang dibayarkan oleh pemberi kerja kepada pegawai.

Contoh Soal Perhitungan Pajak Penghasilan Pasal 21 Terhadap Penghasilan

Pegawai Tetap adalah sebagai berikut :

Tuan Surya status menikah mempunyai 1 (satu) orang anak.. Tuan Surya bekerja

pada PT. XX sebagai pegawai tetap dari awal tahun 2004. Tanggal 6 bulan Mei 2005,

lahir anak kedua. Daftar gaji, tunjangan yang diterimanya dan kewajiban yang harus

di bayarnya adalah sebagai berikut :

Keterangan 2004 - 2005 2006 2009

1. Gaji sebulan Rp. 2.500.000,00 Rp. 3.500.000,00 Rp. 5.000.000,00 2. Premi asuransi

Kecelakaan kerja

Rp. 100.000,00 Rp. 200.000,00 Rp. 400.000,00

3. Premi asuransi Kematian

Rp. 50.000,00 Rp. 100.000,00 Rp. 300.000,00

PT. XX masuk program dana pensiun dan jamsostek membayar

4. Iuran Pensiun Rp. 100.000,00 Rp. 150.000,00 Rp. 300.000,00 5. Iuran Tunjangan

Hari Tua

Rp. 50.000,00 Rp. 100.000,00 Rp. 200.000,00

Tuan Surya membayar

6. Iuran Pensiun Rp. 90.000,00 Rp. 140.000,00 Rp. 200.000,00 7. Iuran Tunjangan

Hari Tua

Rp. 50.000,00 Rp. 60.000,00 Rp. 100.000,00

Hitunglah Pajak Penghasilan Pasal 21 yang diterima oleh Tuan Surya ?

Penyelesaian :

Perhitungan Pajak Penghasilan Pasal 21 Tuan Surya berdasarkan PTKP 2004

Adalah sebagai berikut :

Gaji sebulan Rp. 2.500.000,00

Premi asuransi kecelakaan kerja Rp. 100.000,00

Premi asuransi kematian Rp. 50.000,00 +

Penghasilan bruto per bulan Rp. 2.650.000,00

Pengurangan

1. biaya jabatan

Maksimum yang diperbolehkan Rp. 108.000,00

2. iuran pensiun Rp. 90.000,00

3. iuran THT Rp. 50.000,00 +

Rp. 248.000,00 -

Penghasilan netto sebulan Rp. 2.402.000,00

Penghasilan netto setahun 12 x Rp. 2.402.000,00 = Rp. 28.824.000,00

PTKP setahun

Untuk wajib pajak sendiri Rp. 2.880.000,00

Untuk WP kawin Rp. 1.440.000,00

Tambahan untuk anak Rp. 1.440.000,00 +

Rp. 5.760.000,00 -

Penghasilan kena pajak Rp. 23.064.000,00

PPh pasal 21 terutang setahun :

5% x Rp. 23.064.000,00 = Rp. 1.153.200,00

PPh pasal 21 terutang sebulan

Rp.1.153.200,00.: 12 = Rp. 96.000,00

Perhitungan Pajak Penghasilan Pasal 21 Tuan Surya berdasarkan PTKP 2005

Adalah sebagai berikut :

Gaji sebulan Rp. 2.500.000,00

Premi asuransi kematian Rp. 50.000,00 +

Penghasilan bruto per bulan Rp. 2.650.000,00

Pengurangan

1. biaya jabatan

5% x Rp 2.650.000,00 = Rp. 132.500,00

Maksimum yang diperbolehkan Rp. 108.000,00

2. iuran pensiun Rp. 90.000,00

3. iuran THT Rp. 50.000,00 +

Rp. 248.000,00 -

Penghasilan netto sebulan Rp. 2.402.000,00

Penghasilan netto setahun 12 x Rp. 2.402.000,00 = Rp. 28.824.000,00

PTKP setahun

Untuk wajib pajak sendiri Rp. 12.000.000,00

Untuk WP kawin Rp. 1.200.000,00

Tambahan untuk anak Rp. 1.200.000,00 +

Rp. 14.400.000,00 -

Penghasilan kena pajak Rp. 14.424.000,00

PPh pasal 21 terutang setahun :

5% x Rp. 14.424.000,00 = Rp. 721.200,00

PPh pasal 21 terutang sebulan

Perhitungan Pajak Penghasilan Pasal 21 Tuan Surya berdasarkan PTKP 2006

Adalah sebagai berikut :

Gaji sebulan Rp. 3.500.000,00

Premi asuransi kecelakaan kerja Rp. 200.000,00

Premi asuransi kematian Rp. 100.000,00 +

Penghasilan bruto Rp. 3.800.000,00

Pengurangan

1. biaya jabatan

5% x Rp.3.800.000,00 = Rp. 190.000,00 Maksimum yang diperbolehkan Rp. 108.000,00

2. iuran pensiun Rp. 140.000,00

3. iuran THT Rp. 60.000,00 +

Rp. 308.000,00 -

Penghasilan netto sebulan Rp. 3.492.000,00

Penghasilan netto setahun 12 x Rp. 3.492..000,00 = Rp. 41.904.000,00

PTKP setahun

wajib Untuk pajak sendiri Rp. 13.200.000,00

Untuk WP kawin Rp. 1.200.000,00

Tambahan untuk anak Rp 2.400.000,00 +

Rp. 16.800.000,00 -

PPh pasal 21 terutang setahun :

5% x Rp.25.000.000,00 = Rp. 1.250.000,00

10% x Rp. 104.000,00 = Rp. 10.400,00 +

Rp. 1.260.400,00

PPh pasal 21 terutang sebulan :

Rp. 1.260.400,00 : 12 = Rp. 105.033,33

Perhitungan Pajak Penghasilan Pasal 21 Tuan Surya berdasarkan PTKP 2009

Adalah sebagai berikut :

Gaji sebulan Rp. 5.000.000,00

Premi asuransi kecelakaan kerja Rp. 400.000,00

Premi asuransi kematian Rp. 300.000,00 +

Penghasilan bruto Rp. 5.700.000,00

Pengurangan

1. biaya jabatan

5% x Rp.5.700.000,00 = Rp. 285.000,00

2. iuran pensiun Rp. 200.000,00

3. iuran THT Rp. 100.000,00 +

Rp. 585.000,00 -

Penghasilan neto sebulan Rp. 5.115.000,00

Penghasilan neto setahun 12 x Rp. 5.115.000,00 = Rp. 61.380.000,00

PTKP setahun

wajib Untuk pajak sendiri Rp. 15.840.000,00

Untuk WP kawin Rp. 1.320.000,00

Tambahan untuk anak Rp 2.640.000,00 +

Rp. 19.800.000,00 -

Penghasilan kena pajak Rp. 41.580.000,00

PPh pasal 21 terutang setahun :

5% x Rp. 41.580.000,00 = Rp. 2.079.000,00

PPh pasal 21 terutang sebulan :

BAB IV

ANALISIS DAN EVALUASI