Dharmanegara. Ida bagus agung, 2010, penganggaran perusahaan teori dan aplikasi, cetakan pertama, yogyakarta, graha ilmu

M.nafarin, 2004, penganggaran perusahaan,edisi revisi, jakarta, salemba empat Darsono dan Aripurwanti,2008, penganggaran perusahaan, edisi pertama, jakarta,

mitra wacana media

37 BAB III PEMBAHASAN

A. PENGERTIAN ANGGARAN DAN MANFAAT

Anggaran Mempunyai peranan penting dalam setiap perusahaan/organisasi maka setiap individu yang terlibat langsung dalam kegiatan-kegiatan perusahaan terlebih dahulu harus memahami betul apa itu anggaran dan manfaat anggaran itu sendiri.

Penganggaran merupakan proses penyusunan anggaran, yang dimulai pembuatan panitia, pengumpulan dan pengklasifikasikan data, pengajuan rencana kerja fisik dan keuangan tiap-tiap seksi, bagian, devisi, penyusunan secara menyeluruh, merevisi, dan mengajukan kepada pimpinan puncak untuk disetujui dan dilaksanakan. (Darsono dkk, 2008;1).

Menurut Nafarin ( 2004 : 12 ) anggaran adalah proses penyusunan anggaran yang dibuat untuk mencapai tujuan perusahaan dalam memperoleh laba. Anggaran (budget) merupakan rencana teertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuatitatif dan umumnya dinyatakan dalam satuan uang untuk suatu jangka waktu tertentu. Anggaran merupakan alat manajemen dalam mencapai tujuan dan tidak dapat menggantikan manajemen .

Deskripsi dari perencanaan operasi perusahaan diwujudkan dalam suatu bentuk laporan yang dikenal dengan anggaran. Anggaran dapat diartikan sebagai suatu rencana yang disusun secara sistematis meliputi seluruh kegiatan perusahaan dan dinyatakan dalam unit atau satuan moneter dan berlaku untuk jangka waktu yang akan datang. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. (Nafarin, 2004:12).

Dengan terencananya anggaran yang baik, maka suatu perusahaan dapat mengambil manfaat antara lain :

1. Segala kegiatan dapat terarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan pegawai. 3. Dapat memotivasi pegawai.

4. Menimbulkan rasa tanggung jawab pada pegawai

5. Menghindari pemborosan dan pembayaran yang kurang perlu.

6. Sumber daya, seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

7. Alat pendidikan bagi para manajer. (Nafarin, 2004:15)

Disamping mempunyai manfaat, anggaran juga memiliki beberapa kelemahan- kelemahan antara lain :

1. Anggaran dibuat berdasarkan taksiran dan anggapan sehingga mengandung unsur ketidakpastian.

2. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit, sehingga tidak semua perusahaan mampu menyusun anggaran secara lengkap/ komprehensif dan akurat.

39

Pada intinya anggaran merupakan alat manajemen yang digunakan untuk keperluan perencanaan dan pengawasan kerja instansi. Selain alat perencanaan dan pengawasan kerja, anggaran juga merupakan alat pengkoordinasian semua kegiatan-kegiatan instansi.

Bagan 2.2 : FLOW CHART PROSES PENYUSUNAN ANGGARAN PT. PERTAMINA (persero) Dockyard PB/PS

Sumber Data : PT. Pertamina (persero) Dockyard Pangkalan brandan dan Pangkalan susu 2011

Seluruh staf bagian keuangan menyusun rencana anggaran belanja yang diperlukan, yaitu Anggaran Belanja Pegawai, Anggaran Belanja Barang, Anggaran Biaya Operasional, Anggaran Belanja Pemeliharaan, Anggaran Belanja Perjalanan dan Anggaran Belanja Modal. Setelah selesai menyusun rencana anggaran belanja bagiannya masing-masing, kemudian rencana anggaran tersebut disusun secara keseluruhan untuk diserahkan kepada Asst. Administration. Asst. Administration memeriksa keseluruhan rencana anggaran

Asst. Maitenance Quality Control

Asst.

Operation PS

Asst.

Operation PB

Asst.

Administration

Head of Dockyard

tersebut untuk kemudian meminta persetujuan Head of Dockyard Pangkalan brandan dan Pangkalan susu. Head of Dockyard Pangkalan brandan dan Pangkalan susu kemudian memeriksa rencana anggaran tersebut, dan apabila telah sesuai dengan apa yang diharapkan, Head of Dockyard memberikan persetujuan atas rencana anggaran tersebut, jika tidak terjadi kesesuaian antara yang diharapkan dengan rencana anggaran maka Head of Dockyard harus melakukan koreksi kembali.

A.I Anggaran Biaya Operasional

Anggaran biaya operasional adalah anggaran atau taksiran semua biaya yang dikeluarkan, yang pada hakekatnya dianggap habis dalam masa satu tahun buku. Yang termasuk dalam anggaran oprasional adalah sebagai berikut :

a. Anggaran biaya tetap b. Anggaran biaya variabel c. Anggaran semi variabel a. Anggaran biaya tetap

Anggaran biaya ini adalah biaya yang jumlahnya tetap, tidak berubah meskipun volume produk berubah sampai dengan kapasitas tertentu. Yang termasuk dalam biaya tetap adalah penyusutan, aktiva tetap, pajak bangunan, asuransi dan lain-lain.

Prosedur penyususnan anggaran biaya tetap dapat dilakukan dengan menganalisis biaya tetap masa lalu, kemudian biaya ini diteliti dan dibuat pertimbangan sebelumnya.

41

Anggaran biaya variabel adalah anggaran biaya yang berubah-ubah secara proporsional, sesuai dengan perubahan volume produksi. Ini berarti jika terjadi peningkatan aktivitas perusahaan maka jumlah biaya variabel akan meningkat pula, begitu juga sebaliknya jika aktivitas produksi menurun jumlah biaya variabel pun ikut menurun. Yang termasuk biaya variabel adalah bahan baku langsung, bahan baku tidak langsung ,biaya tenaga kerja langsung, overhead pabrik.

c. Anggaran semi variabel

Anggaran semi variabel adalah anggaran biaya-biaya yang sebagian tetap, dan sebagian lagi bersifat variabel. Yang termasuk dalam biaya semi variabel antara lain adalah biaya pemeliharaan gedung, biaya pemeliharaan mesin, alat-alat, upah, dan gaji karyawan.

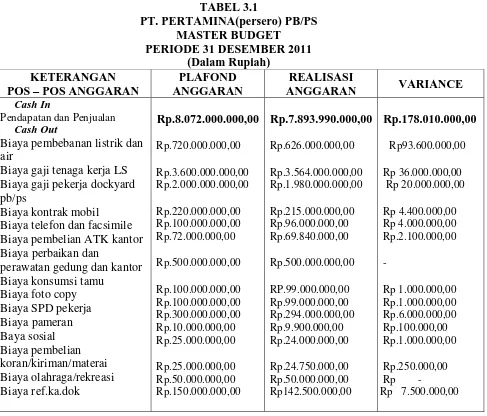

Adapun rencana anggaran biaya oprasional dan docking repair kapal PT.PERTAMINA (persero) Pangkalan brandan dan pangkalan susu (tabel 3.1)

TABEL 3.1

PT. PERTAMINA(persero) PB/PS MASTER BUDGET

PERIODE 31 DESEMBER 2011 (Dalam Rupiah)

KETERANGAN POS – POS ANGGARAN

PLAFOND ANGGARAN

REALISASI

ANGGARAN VARIANCE

Cash In

Pendapatan dan Penjualan Cash Out

Biaya pembebanan listrik dan air

Biaya gaji tenaga kerja LS Biaya gaji pekerja dockyard pb/ps

Biaya kontrak mobil Biaya telefon dan facsimile Biaya pembelian ATK kantor Biaya perbaikan dan

perawatan gedung dan kantor Biaya konsumsi tamu

Biaya foto copy Biaya SPD pekerja Biaya pameran Baya sosial Biaya pembelian koran/kiriman/materai Biaya olahraga/rekreasi Biaya ref.ka.dok Rp.8.072.000.000,00 Rp.720.000.000,00 Rp.3.600.000.000,00 Rp.2.000.000.000,00 Rp.220.000.000,00 Rp.100.000.000,00 Rp.72.000.000,00 Rp.500.000.000,00 Rp.100.000.000,00 Rp.100.000.000,00 Rp.300.000.000,00 Rp.10.000.000,00 Rp.25.000.000,00 Rp.25.000.000,00 Rp.50.000.000,00 Rp.150.000.000,00 Rp.7.893.990.000,00 Rp.626.000.000,00 Rp.3.564.000.000,00 Rp.1.980.000.000,00 Rp.215.000.000,00 Rp.96.000.000,00 Rp.69.840.000,00 Rp.500.000.000,00 RP.99.000.000,00 Rp.99.000.000,00 Rp.294.000.000,00 Rp.9.900.000,00 Rp.24.000.000,00 Rp.24.750.000,00 Rp.50.000.000,00 Rp142.500.000,00 Rp.178.010.000,00 Rp93.600.000,00 Rp 36.000.000,00 Rp 20.000.000,00 Rp 4.400.000,00 Rp 4.000.000,00 Rp.2.100.000,00 Rp 1.000.000,00 Rp.1.000.000,00 Rp.6.000.000,00 Rp.100.000,00 Rp.1.000.000,00 Rp.250.000,00

Rp - Rp 7.500.000,00

Secara keseluruhan beban – beban operasional ini dapat diakumulasikan dengan baik dengan anggaran yang telah ditetapkan, ini membuktikan bahwa dalam perhitungan anggaran beban operasional sebesar Rp.8.072.000.000,00 mengalami kenaikan kas dari jumlah yang terealisasi sebesar Rp.7.893.990.000,00 dari beban operasional yang di anggarkan dalam periode 1 tahun, maka perusahaan mengalmi kenaikan kas sebesar RP.178.010.000,00

43

B. ANALISA PENYUSUNAN DAN PELAKSANAAN ANGGARAN BEBAN OPERASIONAL PADA PT. PERTAMINA(persero)PB/PS

Penyusunan anggaran beban operasional PT. Coffindo dilakukan dalam Rapat Anggota Tahunan yang telah ditentukan dan dihadiri oleh setiap kepala departemen dan dipimpin oleh ketua pengurus.

Dalam penyusunan anggaran ini PT.PERTAMINA(persero)Pangkalan brandan dan pangkalan susu menggunakan beberapa dasar, yaitu :

1. Anggaran tahun lalu

Salah satu pertimbangan didalam penyusunan anggaran tahun yang akan datang adalah anggaran tahun-tahun yang telah lewat. Dalam hal ini yang menjadi perhatian adalah angka-angka di yang sudah lewat

2.Realisasi tahun berjalan

Realisasi tahun berjalan merupakan hal yang paling penting diperhatikan dalam menyusun anggaran, karena angka-angka dari realisasi ini merupakan hal yang paling akurat.

3. Ramalan untuk tahun yang akan datang

Ramalan dalam hal-hal yang mungkin timbul pada masa yang akan datang harus disesuaikan, hal ini penting agar anggaran yang disusun dapat mendekati realisasi tahun yang akan datang.

anggaran. Setelah konsep anggaran tersusun maka akan dibawa ke rapat kerja direktur beserta departemennya di kantor pusat, menilai dan mengadakan evaluasi. Pada saat pengevaluasian inilah para pihak yang berkepentingan menetapkan target yang ingin dicapai oleh PT.PERTAMINA(persero) PB/PS. Langkah terakhir yang dilakukan oleh Head of Dockyard PB/PS perusahaan adalah mengesahkan anggaran tersebut.

Anggaran Belanja harus direncanakan terlebih dahulu guna mendapatkan perencanaan yang baik dan mencapai sasaran sesuai dengan apa yang diharapkan oleh instansi/perusahaan.

Dari Tabel 3.1 dapat disimpulkan bahwa, instansi atau perusahaan merencanakan dan memperkirakan anggaran perencanaan pengeluaran sebesar Rp.8.072.000.000,00 sebagai dasar awal perhitungan jumlah anggaran pengeluaran dan yang terjadi di tahun 2011 dan anggaran yang terealisasi sebesar Rp.7.893.990.000,00

Maka untuk itu perlu dilakukan analisis deskriptif satu perstu beban operasional perusahaan tersebut dalam melihat perkembangan perusahaan tersebut

1. Biaya pembebanan listrik dan air

45

anggarkan tersisa membuat perusahaan dapat menyimpan kembali dana yang tersisa

2. Biaya gaji tenaga kerja LS

Pada pos beban biaya gaji tenaga kerja LS, menganggarkan Rp 3.600.000.000,- dan realisasi beban sebesar Rp 3.564.000.000,- dan sisa anggaran sebesar Rp 36.000.000,- hal ini terjadi karena dalam 80 jumlah karyawan seluruhnya tenaga kerja LS di tahun ini ada yang mengundurkan diri sehingga perusahaan dapat menyimpan kembali dana yang tersisa 3. Biaya gaji pekerja DOCKYARD PB/PS

Pada pos beban biaya gaji pekerja DOCKYARD PB/PS, menganggarkan Rp 2.000.000.000,- dan realisasi beban sebesar Rp 1.980.000.000,- dan sisa anggaran sebesar Rp 20.000.000,- hal ini terjadi karena dalam

penentuan gaji pekerja pimpinan pusat memiliki kebijakan periogratif dan sifatnya rahasia membuat perusahaan dapat menyimpan kembali dana yang tersisa

4. Biaya kontrak mobil

Pada pos beban biaya telefon dan facsimile, menganggarkan Rp 100.000.000,- dan realisasi beban sebesar Rp 96.000.000,- dan sisa anggaran sebesar Rp 4.000.000,- hal ini terjadi karena dalam pengunaan telefon kantor perusahaan lebih teratur sehinga dana yang di anggarkan masih tersisa membuat perusahaan dapat menyimpan kembali dana yang tersisa

6. Biaya pembelian ATK kantor

Pada pos beban pembelian ATK, menganggarkan Rp 72.000.000,- dan realisasi beban sebesar Rp 69.840.000,- dan sisa anggaran sebesar Rp 2.160.000,- hal ini terjadi karena ATK kantor masih banyak yang bisa di gunakan sehingaa tidak perlu mengeluarkan dana yg lebih bnyak dari dsns ysng di anggarkan membuat perusahaan dapat menyimpan kembali dana yang tersisa

7. Biaya perbaikan dan perawatan gedung dan kantor

Pada pos beban biaya perbaikan dan perawatan gedung dan kantor, menganggarkan Rp 500.000.000,- dan realisasi beban sebesar Rp

500.000.000,- hal ini membuat perusahaan mengeluarkan beban anggaran biaya perbaikan dan perawatan gedung dan kantor sesuai dengan anggaran yang di realisasikan

8. Biaya konsumsi tamu

47

berkurang dari tahun sebelumnya membuat perusahaan dapat menyimpan kembali dana yang tersisa

9. Biaya foto copy

Pada pos beban biaya foto copy, menganggarkan Rp 100.000.000,- dan realisasi beban sebesar Rp 99.000.000,- dan sisa anggaran sebesar Rp 1.000.000,- hal ini terjadi karena dalam kebutuhan data dan informasi yang di fotocopy tidak seperti tahun lalau yang memmutuhkan anggaran Rp 100.000.00.00, membuat perusahaan dapat menyimpan kembali dana yang tersisa

10.Biaya SPD Pekerja

Pada pos beban biaya SPD pekerja, menganggarkan Rp 300.000.000,- dan realisasi beban sebesar Rp 294.000.000,- dan sisa anggaran sebesar Rp 6.000.000,- hal ini terjadi karena kegiatan dinas keluar kota pegawai pertamina dan akomodasi di minimalisir membuat perusahaan dapat menyimpan kembali dana yang tersisa

11.Biaya Pameran

12.Biaya sosial

Pada pos beban biaya pengamanan, menganggarkan Rp 25.000.000,- dan realisasi beban sebesar Rp 24.000.000,- dan sisa anggaran sebesar Rp 1.000.000,- hal ini terjadi karena anggaran yang digunakan dalam bantuan sosial yang di butuhkan masyarakat sekitar tidak seperti tahun

sebelumnya membuat perusahaan dapat menyimpan kembali dana yang tersisa

13.Biaya pembelian koran/kiriman/materai

Pada pos beban biaya pembelian koran/kiriman/materai , menganggarkan Rp 25.000.000,- dan realisasi beban sebesar Rp 24.750.000,- dan sisa anggaran sebesar Rp 250.000,- hal ini karena perusahaan dalam

penggunaan materai lebih di kurangi untuk mengurangi biaya membuat perusahaan dapat menyimpan kembali dana yang tersisa

14.Biaya olahraga/rekreasi

Pada pos beban biaya olahraga/rekreasi, menganggarkan Rp 50.000.000,- dan realisasi beban sebesar Rp 50.000.000,- ,- hal ini membuat

perusahaan mengeluarkan beban anggaran biaya perbaikan dan perawatan gedung dan kantor sesuai dengan anggaran yang di realisasikan

15.Biaya fasilitas.KA.DOK

49

TABEL 3.2

PT. PERTAMINA (persero) PB/PS PERHITUNGAN LABA RUGI

PERIODE 31 DESE MBER 2011 ( Dalam Rupiah )

Keterangan 31 Desember 2011

PENDAPATAN

PENDAPATAN USAHA D/R kapal milik pertamina D/R kapal milik pihak III

Sewa aset DOCKYARD PB/PS TOTAL PENDAPATAN USAHA

BIAYA

Biaya D/R kapal milik pertamina Biaya D/R kapal milik pihak III Biaya aset DOCKYARD PB/PS Biaya opersional DOCKYARD PB/PS

TOTAL BEBAN OPERASIONAL PENDAPATAN SETELAH BEBAN

15.600.000.000 14.050.000.000 1.225.000.000

30.875.000.000

8.838.915.032 4.565.000.000 399.500.00 7.893.990.000

21.667.405.032 9.207.594.000

PENUTUP

Dari hasil pembahasan pada beberapa bab sebelumnnya, maka dapat disimpulkan bahwa analisis anggaran beban operasional telah digunakan dengan baik pada PT. Pertamina (persero) Dockyard PB/PS. Pada bab ini akan dikemukakan beberapa kesimpulan dan saran yang dianggap tepat dan dapat bermanfaat bagi pihak instansi/perusahaan yang akan digunakan sebagai acuan perencanaan anggaran belanja instansi untuk tahun-tahun berikutnya

A. KESIMPULAN

1.Dalam penyusunan anggaran beban operasional, PT. pertamina (persero) dockyard PB/PS ini dapat meningkatkan efisiensi perusahaan karena anggaran beban operasional ini berjalan baik dalam hal prosedur penyusunan anggaran dan pihak yang menjadi koordinatornya adalah kepala bagian pembukuan / keuangan sehingga dapat meningkatkan efisiensi perusahaan.

2.Penyusunan anggaran beban operasional PT. pertamina (persero) dockyard ini tidak menggunakan panitia / komite anggaran. Melainkan di susun oles sluruh staf bagian keungan yang kemudian di sahkan oleh head of dockyard .

51

4.Dalam penyusunan anggaran, pada beban biaya pembebanan air dan listrik , beban langganan koran, beban gaji tenaga kerja LS, beban fotocopy, bebanbiaya gaji pekerja DOCKYARD PB/PS, beban kontrak mobil, beban biaya telefondan facsimile, beban biaya sumbangan pihak III, beban biaya pembelian ATK kantor, beban biaya konsumsi tamu, beban SPD pekerja, beban biaya pameran, beban pengamanan dan beban biaya REF.KA.DOK, perusahaan menganggarkan dana yang lebih besar. Sehingga dalam realisasi dana dari beban-beban tersebut lebih kecil maka perusahaan dapat menyimpan kembali dana yang tersisa.

5.Penyusunan anggaran pada beban biaya perbaikan dan perawatan gedung dan kantor dan biaya olahraga/rekreasi, perusahaan tidak mendapatkan keuntungan atau kerugian, karena realisasi dana tersebut sesuai dengan dana yang telah dianggarkan oleh perusahaan.

6.Dari anggaran beban-beban tersebut dapat diabandingkan bahwa rencana anggaran (plafond anggaran) lebih besar daripada realisasi anggaran, sehingga perusahaan tidak mengalami kerugian dalam penyusunan anggaran.

B. SARAN

Setelah menganalisis kinerja instansi dalam menyusun anggaran belanja dan merencanakan anggaran tersebut, penulis mencoba memberikan beberapa saran sebagai berikut :

2.Perlu ditingkatkan pengawasan dari pimpinan perusahaan utnuk mencegah terjadinya pemborosan dana dan menghindari penyelewengan dana dari anggaran yang diterapkan

3.Dalam upaya mewujudkan tujuan perusahaan yang sebenarnya, maka kiranya perlu diambil kebijakan agar perusahaan mampu memperhitungkan estimasi-estimasi kejadian pada masa yang akan datang sehingga realisasi dengan yang dianggarkan tidak jauh berbeda.

4.Peningkatan kualitas sumber daya manusia (skill) yang sekaligus merupakan modal kerja bagi perusahaan guna peningkatan efisiensi dan efektifitas perusahaan. 5.Karena anggaran tidak terlepas dari mekanisme kerja masing-masing badan

organisasi perusahaan, pimpinan perlu mengambil langkah-langkah untuk menciptakan mekanisme kerja yang baik, seperti menciptakan keharmonisan kerja antar badan organisasi

6 BAB II PROFIL INSTANSI

A.Sejarah Ringkas PT. Pertamina (persero)

Perusahaan Minyak dan gas alam / bumi ini didirikan oleh bangsa Belanda. Tetapi dikelola pengembangannya di Indonesia dengan nama PERTAMINA (Perusahaan Pertambangan Minyak dan Gas Bumi Negara) sejak 10 Desember 1957.

Sebelum Pertamina ada bebarapa nama-nama untuk Perusahaan ini, nama-nama tersebut adalah :

- NIGM = Nederlands Indische Gordoli Matschapy.

- BPM = Batafshe Petroluis Matschapy.

- NNGPM = Nederlands New Guinea Petrolia. - CALTEX = California Texas Oil Matschapy. - CUPM = Standard Vacu Petrolus Matschapy.

- SHEEL = Sheel Indonesia.

- PERMIGAN = Perusahaan Minyak dan Gas Nasional.

- PERMINA = Pertambangan Minyak Nasional.

- K K = Kontrak Kerja.

- PH CONTRAK = Production Sheary Contrak. - NKPM = Nederlands Pertolium Contrak.

- PTMRI = Perusahaan Tambang Minyak

Sumatera Utara.

- PERMIRI = Perusahaan Minyak Republik Indonesia.

- PERTAMINA = Perusahaan Pertambangan Minyak dan Gas Bumi Negara.

Perusahaan minyak, gas alam / bumi dan panas bumi di Indonesia berlandaskan pasal 33 UUD 45 yang berbunyi :

Ayat 2 : Cabang-cabang produksi yang penting bagi Negara dan mengusai hajat hidup orang banyak dikuasai oleh Negara. Ayat 3 : Bumi, air dan kekayaan alam yang terkandung didalamnya

dikuasai oleh negara dan dipergunakan untuk sebesar- besarnya kemakmuran rakyat.

Pengelolaan perkembangan Perusahaan pertambangan minyak dan gas alam/bumi mengusahakan hal yang terbaik dengan sebesar - besarnya

untuk memakmuran rakyat dan negara.

Dalam UU No. 44 tahun 1960 terdapat tiga hal, yaitu : 1. Bahan galian migas dikuasai negara.

2. Dilaksanakan oleh Negara.

3. Dilaksanakan oleh pihak lain yang dinamakan kontraktor

B. Tujuan & Makna Logo Pertamina

8

Warna Biru : Handal, Dapat Di Percaya dan Bertanggung Jawab Warna Hijau : Sumber Energy Yang Berwawasan Lingkungan Warna Merah : Keuletan dan Keberanian Menghadapi Masalah

C. Sejarah Pengembangan Dok P. Brandan dan P. Susu 1. Pengoperasian Dok P.Brandan dan P.Susu.

Beroperasinya Dok PB DAN PS, serta pengrehabilitasi perusahaan ini ialah tahun 1972. Perusahaan Dok ini mulai dioperasikan di Pangkalan Brandan. Dok ini juga mengalami pengrehabilitasi kantor dan bengkel pada tahun 1973, slipway I dan II direhabilitasi pada tahun 1982 dan pada tahun 1985 rehabilitasi slipway yang III. Pada tahun berikutnya 1086 mulai mengadakan pemasangan elektromotor winch dan pemasangan jaringan listrik pada tahun 1989.

Sedangkan di Pangkalan Susu sejarah pengemabangan Dok ini mulai beroperasi pada tahun 1967. Pengembangan operasi di Pangkalan Susu lebih dahulu dari pada pengembangan Dok P.Brandan.

Pengembangan gudang Logistik dibangun setelah Power House, yaitu pada tahun 1987, setelah tahun demi tahun pembengunan dilakukan secara terperincian, kemudian pada tahun 1989 membangun jaringan listrik.

Pada periode pelita V Pertamina terlah beroperasi secara optimum, efektif dan efisien Pertamina berada pada tinggat kesehatan operasi Sehat Hal ini dibuktikan dengan tercapainya penilaian wajar tanpa syarat selama empat tahun berturut-turut yaitu tahun 1988-1989, 1989-1990, 1990-1991 dan 1991-1992. 2. Prospek Dok P.Brandan dan P.Susu.

Dok P.Brandan dan P.Susu terletak ditepi selat malaka didaerah perbatasan antar propinsi Sumatera Utara dan Aceh, didaerah ini merupakan satu-satunya Dok Apung yang berada disitu dengan perlengkapan yang memadai seperti tersedianya dua buah slipway serta bengkel - bengkel konstruksi, listrik dan permesinan, sehingga Dok P.Brandan dan P.Susu merupakan satu-satunya docyard terlengkap di Sumatera Utara dan sekitarnya terutama dalam bidang industri maritim, karena umumnya transportasi laut didaerah tersebut memegang peranan utama.

10

3. Kegiatan Operasi.

Kegiatan operasi ini mengamban tugas yang utama dari Dok P.Brandan dan P.Susu yaitu mengadakan perbaikan kapal armada Pertamina pusat dan perbaikan atau pemeliharaan kapal Pertamina PKK Sumbagut.

Disamping itu Dok P.Brandan dan P.Susu juga menerima perbaikan kapal milik pemerintah maupun swasta.Dalam usaha kegiatan ini penekanan biaya operasi dilaksanakan aplikasi “Vessel Management Information System” yang

akan merupakan sarana untuk memacu langkah operasi angkutan laut.

Untuk mengoperasikan bongkar muat angkutan laut tersebut Pertamina mengelola 92 lokasi pelabuhan khusus perminyakan (Pelabuhan laut maupun pelabuhan sungai), baik sebagai pelabuhan bongkar/muat di depot atau pun transit terminal serta ship to ship terminal lengkap dengan sistem penggunaan

lingkungan dari pencemaran, termasuk pengelolaan lingkungan, termasuk pengelolaan kolam pelabuhan daerah khusus tersebut. Sedangkan untuk pemeliharan armada kapal Pertamina milik bebarapa “Dock” (yaitu di P.Brandan, P.Susu, Dumai, Plaju dan Sorong).

D. Sejarah Berdirinya Dok P.Brandan dan P.Susu

Berdiri sejak tahun 1976, Pertamina Dok P.Brandan dan P.Susu pada awal sejarahnya hanyalah sebuah floating Dok di Pangkalan Susu yag diberi tugas untuk melaksanakan pemeliharaan dan perbaikan armada kapal milik Pertamina, walaupun dengan sarana dan tenaga skill yang masih terbatas.

kapal milik. Oleh karena itu tugas pemeliharaan dan perbaikan yang harus diterima oleh Dok P.Susu juga menjadi bertambah besar.

Melihat kondisi ini dan untuk meningkatkan kemampuan Dok P.Susu, maka sejak 1972 di mulailah pengembangan sarana dan tenaga skill Dok P.Susu yang meliputi : Perluasan Areal Dok, Rehabilitas Perkantoran & Bengkel, Bengkel Mekanik Work shop, Bengkel Listrik, Bengkel Plat, Bengkel Pipa, Bengkel Kayu, Gudang Logistik, Power House lengkap dengan jaringan listriknya. Selain itu pada tahun 1972 juga dibangun dan dioperasikan Slipway Dok di Pangkalan Brandan sampai sekarang, sebagai sebuah unit kerja dari Direktorat PKK – Pertamina. Dengan dukungan manajemen Petamina maka Dok P.Brandan dan P.Susu yang merupakan galangan kapal lengkap di Sumatera Utara, secara terus menerus mengembangakna diri menjadi galangan kapal yang tidak hanya melayani pemeliharaan dan perbaikan armada kapal milik Pertamina, tetapi menjadi sebuah industri maritime yang handal, guna menunjang pertumbuhan industri dilingkungan sekitar Sumatera Utara pada khususnya dan pembangunan nasional pada umumnya. Hal ini dengan dipercayainya Dok P.Brandan dan P.Susu dalam perbaikan kapal-kapal milik swasta dan instansi lainnya diluar Pertamina, Sarana-sarana Pelabuhan (Bouy Rambu, SBM, SPM dan lain sebagainya).

E. Pengertian Serta Kapasitas Dok P.Brandan dan P.Susu.

12

galangan akan berisi banyak crane, dok kering, slipway, gudang bebas debu, fasilitas pengecatan dan tempat yang sangat luas untuk perbaikan kapal-kapal tersebut. Perbaikan yang dilakukan dapat berupa perwatan berkala, perbaikan konstruksi lambung kapal, perbaikan propeller sterntube, peralatan engine dan perawatan lainnya.

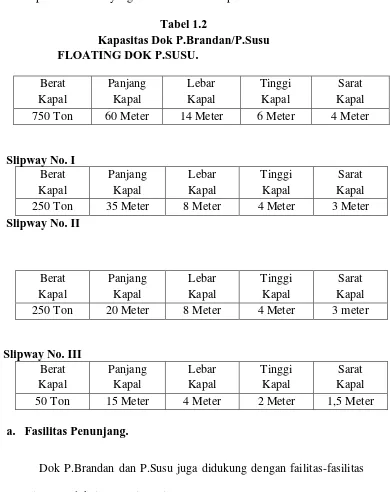

Ukuran kapal maksimum yang direkomendasikan pada saat naik Dok adalah : Tabel 1.2

Kapasitas Dok P.Brandan/P.Susu FLOATING DOK P.SUSU.

Berat Kapal Panjang Kapal Lebar Kapal Tinggi Kapal Sarat Kapal 750 Ton 60 Meter 14 Meter 6 Meter 4 Meter

Slipway No. I Berat Kapal Panjang Kapal Lebar Kapal Tinggi Kapal Sarat Kapal 250 Ton 35 Meter 8 Meter 4 Meter 3 Meter Slipway No. II

Berat Kapal Panjang Kapal Lebar Kapal Tinggi Kapal Sarat Kapal 250 Ton 20 Meter 8 Meter 4 Meter 3 meter

Slipway No. III Berat Kapal Panjang Kapal Lebar Kapal Tinggi Kapal Sarat Kapal 50 Ton 15 Meter 4 Meter 2 Meter 1,5 Meter a. Fasilitas Penunjang.

1. Bengkel Pelat/Las : • Mesin gunting pelat kapasitas sampai ≠ 16 mm x 3000 mm.

• Mesin las diesel.

• Mesin press pelat kapasitas sampai 200 ton x 3000 mm x 1000 mm. • Mesin rol pelat kapasitas sampai

≠ 16 mm x 3000 mm. • Travo las.

2. Bengkel Pipa : • Mesin bending Pipa kapasitas sampai ø 4” x Sudut 200.

• Mesin potong Pipa kapasitas sampai ø 4”

3. Bengkel Kayu : • Mesin Bubut • Mesin Ketam • Mesin Gergaji • Mesin Potong

4. Bengkel Mekanik : • Mesin Bubut, Kapasitas sampai panjang 12 m x ø 0,5 m.

• Mesin Bor Horizontal, Kapasitas sampai ø 750 mm.

• Mesin Bor Vertikal, Kapasitas sampai ø 75 mm.

• Mesin Sekrap, Kapasitas sampai 800 mm. • Alat Balancing Statis, Kapasitas sampai ø 3 m.

• Mesin Frais, Kapasitas sampai 1000 mm x ø 300 mm.

5. Bengkel Listrik : • Electric Oven, Kapasitas sampai 120 C • Universal Test Generator.

14

6. Power House : • Generator, kapasitas 2 x 100 KVA lengkap dengan jaringan listriknya.

7. Alat Angkat : • Floating Dok Crane, kapasitas sampai 4 Ton.

• Forklft kapasitas sampai 10 Ton. • Mobil Crane kapasitas sampai 20 Ton. • Overhead Crane kapasitas sampai 10 Ton.

8. Lain-lain : • Sarana Fire & Safety • Gudang Logistik. • Ultrasonic Tester.

• Mesin Hidroblast tekanan sampai 250 kg/cm².

b. Data – data Dok P.Brandan.

√ Panjang Galangan : 43 Meter. √ Lebar Galangan : 6,20 Meter. √ Panjang Galangan II : 74 Meter. √ Panjang Galangan III : 104 Meter. √ Lebar Galangan II & III : 43 Meter

F. Struktur Organisasi & Personalia

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efesiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

16

Bagan 2.1 : Struktur Organisasi PT. Pertamina (persero) Dockyard Pangkalan brandan dan Pangkalan susu Sumber Data : PT. Pertamina (persero) Dockyard PB/PS 2012

Head of Dockyard PB/PS

Asst.

Administration

Asst. Maitenance

Quality Control Asst. Operation PS

Asst. Operation PB

Administratio n

Keuangan

LK3

Security

Estimasi/Plannin g

Quality Control

Logistic

Struktural PS

Galangan PS

Mekanik PS

Listrik PS

Struktural PB

Galangan PB

Mekanik PB

PIMPINAN PT. PERTAMINA (persero) Dockyard PB/PS Head of Dockyard PB/PS : Chairul Anwar, S.sos Asst. Administration PB/PS : Winarno, ST

Asst. Maitenance Quality Control : Saut Hotma Simanjuntak Asst. Operation PS : Muhammad Husin Asst. Operation PB : Winarno

G. Job Description

1. Head of Dockyard PANGKALAN BRANDAN DAN PANGKALAN SUSU Tugas Kepala Dockyard

1. Menetapkan rencana strategi pengelolaan kegiatan unit usaha Dok pangkalan brandan dan pangkalan susu,untuk mencapai target yang telah di tetapkan oleh manajer jasa martim.

2. Mengawasi pelaksanaan kegiatan pemasaran unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu.

3. Mengawasi pelaksanaan kegiatan perencanaan Teknik Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu.

4. Mengawasi pelaksanaan kegiatan opeasi Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu.

5. Mengawasi kegiatan Administrasi Keuangan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu.

6. Mengawasi pelaksanaan kegiatan layanan Umum Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu.

7. Melakukan pembinaan SDM di lingkungan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

8. Mengkoordini seluruh kegiatan yan ada di Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

Wewenang Kepala Dockyard

1. Menetapkan segi komersial usaha (harga jual dan pemasaran)

18

3. Menandatangani dokumen keuangan sesuai otorisasi

4. Menyusun rencana kegiatan pengadaan Barang / Jasa sesuai otorisasi 5. Melakukan koordinasi dan pengarahan kegiatan pengelolahan Dok

Pangkalan Brandan dan Pangkalan Susu

6. Menetapkan kerja sama bisnis dengan pihak ke- III / Pemerintah 7. Merencanakan penandatanganan penawaran harga, negosiasi

penagihan atas bisnis Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

Tanggung Jawab Kepala Dockyard

1. Perkembangan dan pembunuhan usaha Dok Pangkalan Brandan dan Pangkalan Susu

2. Ketetapan Strategi bisnis 3. Terjaganya kepuasan pelanggan

4. Ketetapan anggaran dan pendapatan Unit usaha Dok Pangkalan Brandan dan Pangkalan Susu

5. Ketetapan ukuran kinerja Susu

6. Peningkatan kompetensi, penempatan regenerasi SDM di lingkungan Dok Pangkalan Brandan dan Pangkalan Susu

7. Penerapan GCG di lingkungan unit usaha Dok Pangkalan Brandan dan Pangkalan Susu

8. Terselenggaranya kegiatan keuangan yang accountable dan auditable

2. Asst. Maintenance Quality Control

Tugas Asst. Maintenance Quality Control Dockyard : 1. Mengkoordinir mengawasi dan melaksanakan kegiatan logistik

a. Merencanakan,mengawasi dan melakukan kegiatan pengendalian dan pengembangan

3. Melaksanakan kegiatan verifikasi dan persediaan barang suku cadang, barang umum, program dan peralatan.

4. Melaksanakan pengembangan sistem dan prosedur logistik serta administrasi

5. Melaksanakan kegiatan perhitungan dan evaluasi estimasi haga pembelian

6. Melaksanakan kegiatan penyusunan anggaran listrik dan anggaran rencana pembelian material

7. Melaksanakan kegiatan penyusunan laporan dan statistik kegiatan logistik

8. Melaksanakan kegiatan administrasi dan sentral file fungsi logistik b. Merencanakan, mengawasi dan melaksanakan kegiatan pengadaan

1. Melaksanakan kegiatan pemesanan material/suku cadang

2. Melaksanakan kegiatan pembelian / pengadaan dan monitoring material stock/direct change dan suku cadang

3. Melaksanakan kegiatan standarisasi, KIMAP, perpustakaan logistik

4. Melaksanakan kegiatan administrasi pengadaan

c. Merencanakan,mengawasi dan melaksanakan kegiatan operasi 1. Melaksanakan kegiatan persiapan material presiden

2. Melaksanakan kegiatan pemeliharaan material persediaan

3. Melaksanakan kegiatan penerimaan dan pengiriman material/suku cadang

4. Melaksanakan kegiatan pengawasan harta benda dan modal

5. Melaksanakan kegiatan proses penghapusan, penyimpanan material berkas,limbah dan persediaan mati (dead stock )

6. Melaksanakan kegiatan oprasi angkutan barang/orang dengan angkutang ringan/berat

7. Melaksanakan kegiatan pemeliharaan jaringan kendaraan angkutan 8. Melaksanakan kegiatan pembebasan dari Bea Cukai

20

10. Melaksanakan kegiatan administrasi in transit/MNYCF 11. Melaksanakan kegiatan administrasi operasi logistik

d. Merncanakan, mengawasi dan melaksanakan kegiatan pembuatan laporan logistik

2. Mengkoordinir, mengawasi dan melaksanakan kegiatan astimasi dan billing

a. Merencanakan dan melaksanakan kegiatan estimasi dan billing kebutuhan & pengguna manhours.material harga/biaya kegiatan perawatan dan perbaikan kapal/alat apung.

b. Merencanakan dan melaksanakan klasifikasi dan evaluasi price list biaya perawatan dan perbaikan kapal/alat apung dan non kapal

3. Mengkoordinir, mengawasi dan melaksanakan kegiatan pembuatan design dan rekayasa

a. Mengawasi dan melaksanakan kegiatan pembuatan design gambar yang meliputi :

1. Kontruksi kapal / alat apung 2. Bagian-bagian mesin

3. Non kapal

4. Kontruksi bangunan sipil (dermaga,bengkel,gedung,dll)

b. Merencanakan diversifikasi usaha daru unit usaha Dok pangkalan Brandan dan Pangkalan Susu

a. Merencanakan dan melaksanakan kegiatan planning berupa perhitungan, spesipikasi teknik dan dock plant untuk melaksanakan pekerjaan docking,floating,/rynning refair kapal/alat apung.

b. Merencanakan dan melaksanakan kegiatan scheduling yang meliputi :

1. Schedule space per tahun 2. Schedule per item pekerjaan

3. Scheduel keseluruhan kegiatan perawatan dan perbaikan kapal/alat apung serta docking / undocking

c. Merencanakan dan melaksanakan kegiatan evalua dan kajian teknologi sebagai bahan usulan peningkatan / pengambangan investasi / aset Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

d. Merencanakan dan melaksanakan arrival neering pada perawatan dan perbaikan kapal / alat apung

e. Merencanakan dan melaksanakan kajian tarif/biaya jasa dok f. Merencanakan dan melaksanakan kegiatan inspeksi kapal g. Pemeriksaan sebelum dan sesudah perawatan dan perbaikan h. Rekomendasi sebelum dan sesudah perawatan dan perbaikan

i. Merencanakan dan melaksanakan kegiatan kajian mutu atas hasil kerja pekerjaan docking dan non kapal

j. Merencanakan dan melaksanakan kegiatan kajian mutu material dan suku cadang

22

a. Merencanakan dan melaksanakan kegiatan lelang yang meliputi : 1. Pekerjaan borongan

2. Jasa perawatan dan perbaikan konstruksi bangunan kapal/alat apung

3. Jasa pemakaian dan permanfaatan mesin dan machinery

b. Merencanakan dan melaksanakan kegiatan kontrak yang meliputi : 1. Sewa nyewa alat berat, kapal/alat aoung dan angkutan ringan 2. Sewa menyewa peralatan kerja operasi/kantor

c. Merencanakan dan melaksanakan kegiatan kontrak Ubit Usaha Dok pangkalan Brandan dan Pangkalan Susu

d. Melaksanakan klegiatan administrasi yang meliputi 1. Korespondensi/agendaris

2. Komputerisasi 3. Filling system

4. Pembuatan laporan kegiatan unit usaha Dok Pangkalan Brandan dan Pangkalan Susu

6. Membuat usulan rencana kerja/rencana anggaran (RK/RA) fungsi perencanaan Teknik Unit Dok pangkalan Brandan / Pangkalan Susu

Wewenang Kepala Perencanaan Teknik

1. Meneteapkan segi komersial usaha (harga jual dan pemasaran)

2. Melakukan koordinar kegiatan pengelolaan dok pangkalan brandan dan pangkalan susu

4. Merencanakan penawaran harga, negosisasi dan penagihan atas bisnis unit dok pangkalan brandan/pangkalan susu

Tanggung Jawab Kepala Perencanaan Teknik

1. Perekmebangan dan pertumbuhan usaha Dok pangkalan Brandan dan Pangkalan susu

2. Ketetapan strategis bisnis 3. Terjaganya kepuasan pelanggan

4. Ketetapan anggaran dan pendapatan Unit Usaha Dok pangkalan Brandan dan Pangkalan Susu

5. Ketetapan Ukuran Kinerja Terpilih

3. Asst. Operation PANGKALAN BRANDAN DAN PANGKALAN SUSU Tugas kepala Operasi

1. Mengkoordinir, merencanakan dan melaksanakan kegiatan operasi Dok pangkalan Brandan, Operasi Dok Pangkalan Susu, maintenance , dan permesinan kapal

a. Merencanakan dan melaksanakan kegiatan Operasi Dok Pangkalan Brandan

1. Workshop dan outfitting, meliputi pemotongan dan pengelasan pipa/plat

2. Dock master, yang meliputi slipway dan dock plant 3. Cleaning dan painting

24

5. Utility dan power plant

6. Carpenter,meliputi pekerjaan kontriksi kayu ( in side dan out side) b. Merencanakan dan melaksanakan kegiatan Operasi Dok pangkalan

Susu

1. Workshop dan outfitting meliputi pemotongan dan pengelasan pipa/pla

2. Dock master, yang meliputi slipway dan dock plant 3. Cleaning dan painting

4. Support, yang meliputi alat berat dan dermaga serta alat apung 5. Utility dan power plant

6. Carpenter,meliputi pekerjaan kontriksi kayu ( in side dan out side) c. Merencanakan dan melaksanakan kegiatan maintenace :

1. Merencanakan dan mengawasi kegiatan maintenace kapal 2. Merencanakan dan mengawasi kegiatan maintenace kapal d. Merencanakan dan melaksnakan kegiatan pemesinan kapal

1. Workshop, yang meliputi : hevy aquipment dan light aquipment serta pengecoran

2. Machinery, yang meliputi : propeller,kemudi,pompa compressor winch dan valve

3. Carpenter, yang meliputi : pekerjaan kontruksi kayu ( in side dan out side )

a. Merencanakandan melaksanakan kegiatan standarisasi dan pembuatan data teknis Operasi Dok pangkalan Brandan,Operasi Dok Pangkalan Susu,maintanace dan permesinan kapal

b. Merencanakan dan melaksanakan kegiatan penyimpanan dan pendistribusian data teknis Operasi Dok Pangkalan Brandan, Operasi Dokpangkalan Susu ,maintenace dan permesinan kapal 3. Mengkoordinir,merencanakan dan merencanakan pengaturan teknisi

dan pelaksanaan pekerjaan Operasi Dok Pangkalan Brandan, Operasi Dok Pangkalan Susu,Maintenace dan permesinan kapal

a. Merencanakan dan melaksanakan kegiatan penyusun dan pengaturan jadwal dan pembagian tugas teknisi

b. Merencanakan dan melaksanakan kegiatan pembuatan program kerja pelaksanaan pekerjaan Operasi Dok Pangkalan Brandan,Operasi Dok Pangkalan Susu,Maintanece dan permesinan kapal

c. Melaksanakan evaluasi kegiatan teknisi

d. Melaksanakan evaluasi kegiatan pelaksanaan pekerjaan Operasi DOK pangkalan Brandan, Dok Pangkalan Susu, Maintanace dan permesinan kapal

26

a. Merencanakan dan melaksanakan kegiatan perencanaan dan pendataan kebutuhan material untuk pelaksanaan pekerjaan Operasi Dok pangkalan Brandan, Dok Pangkalan Susu, Maintenance dan permesinan kapal

b. Merencanakan, dan melaksanakan kegiatan perencanaan dan pendataan kebutuhan peraltan untuk pelaksanaan pekerjaan Operasi Dok pangkalan Brandan, Dok pangkalan Susu, Maintenance dan permesinan kapal

c. Merencanakan dan melaksanakan usulan penyediaan dan pengadaan baru kebutuhan material dan peralatan kerja

d. Merencanakan kegiatan administrasi,korespondensi dan filling 5. Membuat usulan rencana kerja/ rencana anggaran ( RK/RA). Fungsi

Operasi Unit Usaha Dok Pangkalan Brandan/Pangkalan Susu

6. Melaksanakaan pembinaan sumber Daya Manusia fungsi Operasi Dok pangkalan Brandan/Pangkalan Susu

Wewenang Kepala Operasi

1. Menetapkan segi konersial usaha (harga jual dan pemasaran)

2. Menetapkan UKG,promosi jabatan dan mutasi pekerja sesuai otorisasi 3. Melakukan koordinasi dalam kegiatan pengelolaan Unit Usaha Dok

pangkalan Brandan dan Pangkalan Susu

4. Menetapkan kerja sama bisnis dengan pihak ke-III/pemerintah

5. Merencanakan penawaran harga,negosiasi dan penagihan atas bisnis Unit Dok Pangkalan Brandan dan Pangkalan Susu

1. Perkembangan dan pertumbuhan Usaha Dok Pangkalan Brandan/ Pangkalan Susu

2. Ketetapan strategi bisnis 3. Terjaganya kepuasan pelanggan

4. Ketetapan anggaran dan pendapatan Unit Dok pangkalan Brandan/pangkalan Susu

5. Ketetapan Ukuran Kinerja Terpilih

6. Peningkatan kompetensi, penetapan dan regenerasi SDM di lingkungan fungsi Dok Pangkalan Brandan dan Pangkalan Susu

4. Asst. Administration PB/PS

Tugas Administrasi Keuangan

1. Melaksanakan kegiatan akuntansi operasi dan investasi unit usaha Dok Pangkalan Brandan/Pangkalan Susu

a. Melaksanakan kegiatan akuntansi operasi (material,R/K) dan akuntansi investasi

b. Melaksanakan kegiatan pemeriksaan fisik dan Harta inventory Material serta waktu penutupan buku, penghapusan harta benda/material, WIP, proses kapitalisasi dan laporan konsulidasi keuangan

c. Menyusun konsep atas dan hasil Auditor / Akuntan Negara serta penyelesaian follow up huting dengan pihak ke – III

d. Melaksanakan pengawasan atas harta lancar, harta tetap

28

Susu sebagai usulan kepada Manajer Jasa Maritim guna pengesahan lebih lanjut dalam mencapai accountable dan auditable f. Melaksanakan kegiatan administrasi fungsi akuntasi Unit Usaha Dok Pangakalan Brandan dan Pangkalan Susu, berdasarkan prinsip – prinsip akuntasi Indonesia dan buku pedoman Akuntasi Pertamina (accountable dan auditable)

2. Melaksanakan Kegiatan Pembendaharaan Keuangan Unit Usaha Dok Pangakalan Brandan dan Pangkalan Susu

a. Melaksanakan kegiatan Verikasi dan pembayaran/ pengeluaran 1. Gaji/ kompensasi

2. Kerja Lembur 3. Pajak

4. Kas dan Bank

5. Pembelian kebutuhan operasi

b. Melaksanakan kegiatan pembukaan Pendapatan/ Penerimaan biaya jasa dari pihak ke- III yang meliputi :

1. Jasa Dok 2. Jasa lainnya

c. Melaksanakan verivikasi dan penaguhan biaya jasa kepadea pihak ke- III

e. Melaksanakan konsulidasi anggaran belanja biaya operasi dan investasi Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu f. Melaksanakan kegaitan transfer cash recoveries ke Rekening

Direksi

g. Melaksanakan kegaitan perhitungan dan pembukuan gaji pekerja Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

h. Melaksanakan kegaitan perhitungan, pemotongan, penyetoran dan laporah PPh dan PPn

i. Melaksanakan kegiatan penyimpanan return 029 (arus cash)

j. Melaksanakan kegiatan pembuatan laporan pembelajaraan dan penerimaan kas bank

k. Melaksanakan kegiatan persiapan surat pemberitahuan Pajak Terhitung (SPT) dan laporan pajak – pajak pribadi (LP2P)

3. Melaksanakan kegiatan Anggaran Unit Usaha Dok Pangkalan Brandan/Pangkalan Susu

a. Melaksanakan kegiatan verifikasi dan meneliti penggunaan anggaran operasi dan sundris

b. Melaksanakan kegiatan Pembukuan Realisasi Anggaran operasi sundris

c. Melaksanakan penerapan pengelolahan dana

d. Melaksanakan evaluasi dan analisa dan penggunaan dana yang efektif dan efisien

30

kapal yang melaksanakan floating/running repair maupun docking repair

f. Membuat SKOP/SKIP

4. Melaksanakan kegiatan administrasi untuk mempersiapkan laporan keuangan serta penyusunan laporan realisasi anggaran Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

a. Melaksanakan kegaitan pembuatan laporan keuangan dan laporan realisasi anggaran Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu secara periodik

b. Melaksanakan kegiatan pembuatan laporan keuangan hasil LHP (Internal Audit maupun Eksternal Audit)

5. Membuat usulan Rencana Kerja / Rencana Anggaran (RK/RK) fungsi Administrasi Keuangan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

Wewenang Asst. Administrasi Keuangan

1. Melaksanakan segi komersial usaha (harga jual dan pemasaran) 2. Menandatangani dokumen keuangan sesuai otorisasi

3. Melaksanakan koordinasi kegiatan pengelolaan Dok Pangkalan Brandan dan Pangkalan Susu.

Tanggung Jawab Asst. Administrasi Keuangan

1. Perkembangan dan pertumbuhan usaha Dok Pangkalan Brandan dan Pangkalan Susu

2. Ketetapan strategi bisnis

3. Terjaganya kepuasan pelanggan

5. Asst. Personalia PB/PS Tugas Asst. Personalia

1. Mengelola, mengawasi dan melaksanakan kegiatan HRD meliputi : a. Mengelola, mengawasi perencanaan, pengembangan dan pengajian

serta hubungan industrial dan kesejahteraan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu, yang meliputi :

1. Mengawasi kegiatan perencanaan kebutuhan dan pengembangan pekerja serta tenaga kerja Instruktur contrack TWT dan TWTT 2. Mengawasi pelaksanaan kegiatan pengembangan / pembinaan

pekerja yang meliputi :

Penetapan dan mutasi pekerja

Penerimaan pekerja untuk mengikuti pendidikan dan pelatihan sesuai dengan LRPP

Proses kenaikan berkala golongan dan sesuai dengan LPHK

Proses kerja praktek pemagangan sekolah kejuruan serta program pendidikan sistem ganda.

3. Mengawasi, menganalisa dan mendesain kebutuhan pendidikan dan pelatihan

4. Mengawasi pelaksanaan kegiatan pengajian dan SMK

Penentuan gaji pokok

Record gaji pokok

Pembuatan daftar gaji pokok

32

5. Mengawasi dan melaksanakan perhimpuanan, pemeliharaan dan penyajian dan Personalia

6. Mengawasi dan melaksanakan kegiatan hubungan dan kesejahteraan yang meliputi ;

Norma dan syarat – syarat kerja

Astek dan tugas mandiri

Admninistrasi pelanggaran disiplin kerja

Penyusunan RK/RA personalia

Administrasi kecelakaan kerja

Menyelesaikan masalah pemburuhan

Penelitian personalia yang berkaitan dengan kesejahteraan pekerjaan

b. Mengawasi dan melaksanakan kegiatan perawatan pekerja dan jasa – jasa Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu, yang meliputi :

1. Perawatan Pekerja Tatalaksana Personalia

Administrasi cuti

Pembuatan SKPD dan SIJ

Administrasi pengobatran (fasilitas dan kartu berobat)

Administrasi kepesertaan YDPP

UTD

Jasa Personalia

Pemenuhan kebutuhan perumahan

Penunjukan penghunian perumahan

Laporan kerusakan gedung dan perumahan

Penyimpanan kartu dan berkas pekerja dan keluarga Kesejahteraan Pekerja

Olah Raga

Bantuan sosial

Kerohanian dan pembinaan mental 2. Jasa – jasa

Membuat laporan kerusakan gedung/kantor dan perumahan serta usulan perbaikan

Merencanakan, memelihara. Memperbaiki gedung dan perumahan

Memenuhi kebutuhan furniture kantor dan perumahan

Menyediakan kebutuhan alat tulis kantor serta pendistribusiannya

Memelihara keindahan lingkungan gedung/kantor serta, perumahan dan teman

Melayani hubungan telepon, penggunaan faximile dan sound system

c. Mengawasi dan melaksanakan kegiatran organisasi dan tatalaksana serta kehumasan Unit Usaha Dok Pangkalan Brandan / Pangkalan Susu, yang meliputi :

34

Pembuatan usulan perubahan organisasi

Pembuatan job description

Evaluasi jabatan

Pembuatan sistem dan tatakerja

4. Melaksanakan koordinasi dengan instansi terkait baik pemerintah maupun swasta dibidang kehumasan dan membina hubungan baik dengan masyarakat di sekitar kantor Unit Usaha Dok Pangkalan Brandan / Pangkalan Susu.

2. Mengelola Mengawasi dan melaksanakan kegiatan sekuriti dan K3LL a. Merencanakan, mengawasi dan melaksanakan kegiatan sekuriti,

meliputi :

5. Melaksanakan kegiatan pengaman area operasi kerja, jalur transportasi/pelabuhan Dok dan Komplek perumahan pekerja. 6. Melaksanakan kegiatan pengamanan lingkungan operasi kerja dan

seluruh aspek tenaga kerja

7. Melaksanakan kegaitan penyusunan kegiatan manhour TKPP/ tenaga LC

8. Melaksanakan kegiatan pemeliaharaan peralatan sekiriti

9. Melaksanakan kefiatan screening dan penelitian khusus terhadap labour contract

10. Melaksanakan kegiatan pembuatan laporan operasi sekuriti

b. Merencankan, mengawasi, dan melaksanakan kegiatan lingkungan yang meliputi

1. Kebersihan area operasional kerja yang meliputi : Dok, jalur transportasi/pelabuhan Dok dan komplek perumahan

2. Penyediaan sarana dan prasarana lindungan lingkungan

3. Penyusunan kebutuhan material dan peralatan kegitan lindungan lingkungan

4. Pemeliharaan peralatan lindungan lingkungan

5. Pencegahan/penanggulangan perencanaan tumpahan minyak akibat pekerjaan docking/undocking

6. Pembuatan laporan kegiatan lindungan lingkungan

7. Pembinaan hubungan baik dengan instansi dalam pelaksanaan lindungan lingkungan

8. Merencanakan, mengawasi dan melaksanakan kegiatan dan keselamatan dan kesehatan kerja yang meliputi :

9. Pencegahan kebakaran di area kerja dan lingkungan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

10. Penanggulangan bahaya kebakaran dan kecelakaan kerja

11. Fumigasi dan sanitasi gedung, perkantoran, perumahan dan area, kerja di lingkungan Unit Usaha Dok Pangkalan Brandan/Pangkalan Susu

12. Penyusunan dan desain kebutuhan dan peralatan fire & safety serta staging yang meliputi : alat – alat pemadam kebakaran

36

14. Penyiapan dan pemasangan straging untuk keperluan pekerjaan operasional docking

15. Penyusunan kebutuhan manhour/tenaga fungsi keselamatan dan kesehatan kerja

16. Pembuatan laporan fungsi keselataman dan kesehatan kerja.

17. Merencanakan dan mengawasi penyusunan Rencana Kerja/ Rencana Anggaran fungsi Layanan Umum Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

18. Menentukan pembinaan SDM fungsi Layanan Umum Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

Wewenang Asst. Pemasaran dan Layanan Umum

1. Menetapkan segi komersial usaha (harga jual dan pemasaran)

2. Merencanakan dan mengkoordinir penyusunan konsep UKG dan SMK

3. Melakukan koordinasi kegiatan pengelolahan Dok Pangkalan Brandan dan Pangkalan Susu

Tanggung jawab Asst. Pemasaran dan Layanan Umum

1. Perkembangan dan pertumbuhan usaha Dok Pangkalan Brandan dan Pangkalan Susu

2. Ketetapan strategi bisnis

3. Terjadinya kepuasan pelanggan

4. Ketetapan anggaran dan pendapatan Unit Usaha Dok Pangkalan Brandan dan Pangkalan Susu

5. Ketepatan Ukuran Kinerja Terpilih

PENDAHULUAN

A. Latar Belakang

Pertumbuhan dan perkembangan perusahaan dewasa ini menunjukkan persaingan yang semakin sengit dan kuat, baik itu pada perusahaan industri maupun perusahaan jasa. Untuk dapat mengantisipasi persaingan yang demikian ketat perusahaan dituntut dapat bekerja lebih efektif dan efisien dalam mengelola sumber daya tersebut seperti perencanaan beban dan berbagai teknik yang dapat meningkatkan efektifitas usaha. Pada umumnya suatu perusahaan dibentuk untuk mencapai suatu tujuan tertentu,

dimana tujuan umum dari suatu perusahaan adalah mencapai laba (profit), kelangsungan hidup dan pertumbuhan. Dalam mencapai tujuan tersebut, perusahaan menetapkan langkah-langkah yang harus ditempuh dan kemudian diambil suatu tindakan korektif yang mengarah kepada tujuan organisasi atau perusahaan.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh gambaran tentang perkembangan perusahaan. Salah satunya dapat dilihat dari perkembangan keuangannya untuk menunjang keefektifan penggunaan beban operasional perusahaan. Untuk melihat perkembangan keuangan, perusahaan memerlukan adanya analisis terhadap data keuangan dari perusahan yang bersangkutan, yaitu analisis anggaran beban operasional perusahaan tersebut.

2

Dalam melakukan perencanaan sangat erat kaitannya dengan anggaran, karena anggaran adalah menuntut keputusan pengalokasian sumber daya menuju pencapaian sasaran disamping anggaran juga mempunyai fungsi pengawasan yaitu mengawasi apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat. perencanaan penyusunan anggaran merupakan tindakan atau langkah-langkah pemikiran menghubungkan fakta-fakta serta membuat dan menggunakan asumsi –asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan yang diinginkan. Anggaran dan realisasi merupakan komponen yang sangat berhubungan dengan beban dalam bidang operasional perusahaan. Anggaran dan realisasi sangat penting guna menghindari terjadinya penyimpangan beban yang tidak diperlukan yang dapat menyebabkan beban operasional perusahaan semakin besar, karena pada dasarnya perusahaan menginginkan keuntungan yang besar, pertumbuhan yang cepat dan kelangsungan hidup yang lama.

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya. Dengan demikian dapat diartikan bahwa anggaran beban oprerasional adalah suatu pernyataan dari rencana manajemen untuk membuat pedoman dalam pengambilan keputusan rencana anggaran beban operasional dalam jangka waktu periode tetentu. Untuk dapat menghasilkan produk dan memperoleh laba yang optimal, maka

B. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas maka diketahui bahwa suatu perusahaan perlu melakukan penyusunan beban operasional seefisien mungkin untuk mencapai tujuan yang diharapkan perusahaan. Selain itu anggaran ini juga dapat membantu pihak manajemen untuk mengambil keputusan dalam mengelola beban yang akan dikeluarkan. Sehubungan dengan itu maka permasalahan pokok yang akan dibahas di dalam tugas akhir ini yaitu : apakah perencanaan penyusunan anggaran beban Beban Operasional pada PT. PERTAMINA (persero) DOKYARD PB DAN PS sudah berjalan dengan baik secra efektif dan efisien ? “

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui bagaimana PT. PERTAMINA (persero) DOKYARD PB DAN PS melakukan perencanaan dan penyusunan anggaran beban operasaional.

b. Untuk menilai kemampuan perusahaan dalam menyusun anggaran biaya operasional serta realisasinya.

2. Manfaaat Penelitian a. Bagi Penulis

4

b. Bagi Perusahaan

Sebagai bahan masukan dan pertimbangan dalam pengambilan langkah untuk perencanaan dan penyusunan anggaran beban operasional.

c. Bagi Orang Lain

Untuk menambah pengetahuan dan keterampilan dalam perencanaan dan pengendalian beban operasional sebagai bahan masukan informasi ilmiah.

D. Metode Penelitian

Dalam melakukan penelitian ada beberapa metode penelitian yang digunakan , yaitu :

1. Sumber Data

a. Data Primer

Memperoleh data yang diperoleh dengan melakuakn peninjauan langsung ke objek penelitian dengan wawancara dan observasi.

b. Data Sekunder

2. Teknik Pengumpulan Data

a. Wawancara (Interview)

Merupakan wawancara langsung dengan pihak-pihak yang berwenang selaku objek yang memberikan dana dan informasi yang berkaitan dengan objek penelitian.

b. Pengamatan (Observation)

Merupakan pengamatan secara langsung terhadap perusahaan atas kegiatan yang dilakukan dalam pencatatan terhadap kegiatan operasional perusahaan.

c. Kepustakaan ( Library Research )

Merupakan pengumpulan data-data dan informasi mengenai teori-teori anggaran beban operasional.

3. Metode Analisis

a. Metode Deskriptif

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

ANALISIS ANGGARAN BEBAN OPERASIONAL DI PT. PERTAMINA (persero) DOCKYARD PANGKALAN BRANDAN DAN PANGKALAN

SUSU

SUMATERA UTARA

TUGAS AKHIR Oleh:

ISWAN SUMAR SIMANJUNTAK 102101107

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN DIPLOMA III KEUANGAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Assalamu’alaikum. Wr. Wb

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya hingga Penulis dapat menyelesaikan Tugas Akhir ini, sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Keuangan Fakultas Ekonomi Sumatera Utara yang berjudul “Analisis anggaran biaya operasional pada PT.PERTAMINA (persero) PANGKALAN BRANDAN DAN PANGKALAN SUSU”.

Dengan selesainya tugas akhir ini maka penulis ingin mengucapkan rasa terima kasih yang sebesar-besarnya kepada :

1. Teristimewa kepada kedua orangtua tercinta, Ayahanda Pohan simanjuntak dan Ibunda Alm Nurliana siregar yang telah mendidik dan mengasuh Penulis dengan penuh kasih sayang serta atas doa dan kasih sayang nya lah Penulis dapat menyelesaikan tugas akhir ini.

2. Prof. Dr. Azhar Maksum, SE, MEc.Ac, AK, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Yeni Absah, SE, M.Si., selaku Kepala Program Studi Jurusan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara 4. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku Sekretaris Pengelola

Jurusan Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

ii

Penulis dalam menyelesaikan tugas akhir ini.

6. Bapak dan Ibu Dosen serta Staf pegawainya yang banyak membantu Penulis selama menjalankan pendidikan di Fakultas Ekonomi Universitas Sumatera Utara.

7. Staf dan Pegawai PT.PERTAMINA (persero) PANGKALAN BRANDAN DAN PANGKALAN SUSU yang banyak membantu penulis selama mengerjakan tugas akhir ini.

8. Buat kedua kakak saya Siti aisyah simanjuntak, Zuli aisyah simanjuntak, serta kedua adik saya Ridho akbar simanjuntak, Masliana sari simanjuntak dan keluarga yang telah memberikan dorongan kepada Penulis selama ini.

9. buat orang yang paling berpengaruh dalam tugas akhir ini wanita yang saya sayangi dan cintai NUR INDAH PRADIPTA atas semua waktu, perhatian dan semangat nya yang di berikan

10.Keluarga besar HMI Komisariat PAAP USU Alfian alwi, bobby gunawan, Faza fauzan, Dicky imanda, Deri kurniawan, Harris pratama, Fadli ramadhan, Suly astuti, Benazir anisa, Wiyah, Mentari, adik-adik dan seluruh civitas yang tergabung dalam HMI Komisariat PAAP USU yang memberi motivasi selama perkuliahan.

11.Sahabat-Sahabat saya, kalvin zendratu, rahmad ritonga, om sebelah mekanik dari siantar, mhd riski, aidil saputra, izudin marjiq, azmi syahputra dan imam syatria yang banyak memberikan semangat dan motivasi kepada penulis.

kegembiraan terima kasih atas semua motivasi dan dorongan semangatnya.

13.Teman-teman Jurusan Keuangan Stambuk 2010 dan anak AMPI (asal makan pere ikod), Wahyu Setiawan, Bima Quartya, Desy Fauziah, Dina Syavira, dila yuni sanra, uci, healty silitonga, sri wardani,Wahyu Mustika dan temen-temen keuangan yang lain, terimakasih atas doa dan dukungan yang kalian berikan.

Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis

dapatkan. Penulis menyadari bahwa dalam penyajian tugas akhir ini masih banyak

terdapat kekurangan, untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun dari pembaca demi perbaikan-perbaikan dimasa yang akan datang.

Medan, Januari 2014 Penulis

iv DAFTAR ISI

Halaman

Kata Pengantar ... i

Daftar Isi ... iii

Daftar Gambar ... vi

Daftar Tabel ... vii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan Dan manfaat Penelitian ... 3

D. Metode penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 6

A. Sejarah Ringkas PT Pertamina(persero)... 6

B. Tujuan dan Makna Logo Pertamina ... 7

C. Sejarah Pengembangan Dok P.Brandan/P.Susu ... 8

D. Sejarah Berdirinya Dok P.Brandan/P.Susu ... 10

E. Pengertian Serta Kapasitas Dok P.Brandan/P.Susu ... 11

F. Struktur Organisasi & Personalia ... 14

G. Job Description ... 17

BAB III PEMBAHASAN ... 24

A. Pengertian anggaran dan manfaat ... 37

B. Analisa penyusunan dan pelaksanaan anggaran ... 43

BAB IV PENUTUP .. ... 50

A. Kesimpulan ... 50

vi

DAFTAR GAMBAR

Halaman Gambar 2.1 Struktur Organisasi

PT Pertamina (persero)Dockyard PB/PS ... ..15 Gambar 2.2 Flow Chart Proses Penyusunan Anggaran

DAFTAR TABEL