TUGAS AKHIR

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN

DAERAH KOTA MEDAN

OLEH KHAIRUNNISA N

122102001

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : KHAIRUNNISA N

NIM : 122102001

PROGRAM STUDI : D- III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN Tanggal ... Dosen Pembimbing Tugas Akhir

( Drs. Rustam, M.Si, Ak, CA )

Tanggal ... Ketua Program Studi D- III Akuntansi NIP. 19511114 198203 1 002

NIP. 19511114 198203 1 002 ( Drs. Rustam, M.Si, Ak, CA )

Tanggal ... Dekan Fakultas Ekonomi dan Bisnis USU

(

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Nama : KHAIRUNNISA N

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 122102001

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Medan, 2015

KATA PENGANTAR

Bismillahirrahmanirrahim

Assalamu’alaikum Wr.Wb

Tiada untaian kata yang patut penulis ucapkan selain kata syukur Alhamdulillah hanya kepada Allah SWT atas segala nikmat dan karunia yang Allah SWT limpahkan kepada penulis. Atas rahmat dan kemudahan-Nya jugalah sehingga penulis dapat menyelesaikan laporan Tugas Akhir ini yang berjudul “ Fungsi Anggaran sebagai Alat Perencanaan dan Pengawasan pada Dinas Pendapatan Daerah Kota Medan “ . Adapun tugas akhir ini yang dibuat oleh penulis bertujuan untuk melengkapi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa dalam pelaksanaan pembuatan Laporan Tugas Akhir ini banyak sekali kekurangan dan tidak dapat terlaksanakan tanpa adanya pihak-pihak yang telah memberikan bantuan moril dan materil kepada penulis. Untuk itu penulis mengucapkan terima kasih yang sedalam-dalamnya dan tulus kepada semua pihak yang membantu selama mengerjakan laporan ini kepada :

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen Pembimbing Tugas Akhir yang telah meluangkan waktu, pikirannya dan telah memberikan mimbingan, arahan dan koreksi untuk penulis dalam menyelesaikan Tugas Akhir ini.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Sekertaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak dan Ibu Dinas Pendapatan Daerah Kota Medan yang mebantu penulis dalam memperoleh data dalam penyelessaian Tugas Akhir ini. 5. Bapak Muhammad Akhyar Hsb, S.Sos, MSP selaku pembimbing di Dinas

Pendapatan Daerah Kota Medan dalam menyampaikan informasi dan arahan.

6. Ucapan terima kasih penulis spesial kepada Kedua orang tua Penulis, Ayahanda Hamdani Nasution dan Ibunda Nurlela yang tiada henti memberikan motivasi dan doa kepada penulis.

7. Kepada kakak dan adik-adik saya, Hamidah Nasution, Hafizd Darmawan Nasution, Muhammad Fikri Haikal Nasution yang menjadi patokan dan membantu penulis dalam menyelesaikan tugas akhir ini.

9. Teman-teman Akuntansi 2012 grup A Ahmad Fadhil Lubis, Winanda Mutiara Putri Lubis, Rizky Tisa, Rafli Adwira Barus, Rafinaldy Lubis dan yang tak dapat disebutkan satu persatu, penulis menyampaikan banyak terima kasih karena telah banyak memberikan ide dan semangat, dorongan dalam penyelesaian Tugas Akhir ini.

10. Kepada seluruh dosen mulai dari semester I sampai VI yang telah memberikan ilmu pengetahuan yang tak ada habis-habisnyakepada penulis.

11. Buat semua pihak yang telah membantu penulis dalam penyusunan Tugas Akhir ini.

Penulis menyadari bahwa penusunan Tugas Akhir ini masih jauh dari bentuk yang sempurna, karena itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak. Penulis juga berharap semoga Tugas Akhir ini dapat memberikan manfaat yang berguna bagi semua pihak yang membutuhkan.

Medan, 2015

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 4

1. Jadwal Survei/observasi ... 4

2. Rencana Isi ... 5

BAB II DINAS PENDAPATAN DAERAH KOTA MEDAN …….…. 7

A. Sejarah Ringkas Dinas Pendapatan Kota Medan ... 7

C. Job Description ... 11

D. Jaringan Kegiatan ... 19

E. Kinerja Kegiatan Terkini ... 19

F. Rencana Kegiatan ... 20

BAB III FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN ……….. 21

A. Pengertian dan Manfaat Anggaran ... 21

B. Klasifikasi Anggaran ... 22

C. Keuntungan dan Kelemahan Anggaaran ... 24

D. Proses Penyusunan Anggaran ... 25

E. Anggaran sebagai Alat Perencanaan ... 37

F. Anggaran sebagai Alat Pengawasan ... 39

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 41

B. Saran ... 42

DAFTAR PUSTAKA ... 44

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Penelitian dan Penyusunan Tugas Akhir ... 4 3.1 Daftar Realisasi Pajak Daerah pada Dinas Pendapatan Daerah Kota Medan Tahun

Anggaran 2014 ... 27 3.2 Daftar Realisasi Pajak Daerah pada Dinas Pendapatan Daerah Kota Medan Tahun

Anggaran 2014 ... 30 3.3 Daftar Realisasi Pajak Daerah pada Dinas Pendapatan Daerah Kota Medan Tahun

Anggaran 2014 ... 31 3.4 Daftar Realisasi Belanja Daerah Pada Dinas Pendapatan Daerah Kota Medan

DAFTAR GAMBAR

Nomor Judul Halaman

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan atau organisasi yang didirikan pastilah memiliki suatu tujuan yang ingin dicapai. Hal ini berlaku bagi semua jenis organisasi, sama halnya juga yang bergerak di bidang kenegaraan. Untuk mencapai hal tersebut, setiap instansi memerlukan anggaran sebagai alat perencanaan dan pengendalian kegiatan-kegiatan kerja. Proses ini merupakan pembuatan rencana kerja dalam waktu satu tahun. Dalam instansi pemerintahan anggaran ini disebut Anggaran Pendapatan dan Belanja Negara (APBN) yang terdapat di Peraturan Mentri Dalam Negeri No 27 Tahun 2013.

pekerjaan yang menjadi kewajibannya. Di dalam suatu perencanaan, kita harus memperhitungkan berbagai kondisi yang terjadi di berbagai perusahaan. Perencanaan harus menghubungkan sasaran jangka pendek, jangka menengah, dan jangka panjang. Anggaran tahunan harus sesuai dengan sasaran bisnis jangka panjang. Perencanaan juga harus sesuai dengan pengawasan agar dapat meningkatkan profitabilitas. Tujuan utama perencanaan adalah untuk memberikan proses umpan maju agar dapat memberikan arahan kepada setiap manager dalam pengambilan keputusan.

Perencanaan yang baik bukan saja harus mempunyai tujuan dan konsistensi, tetapi juga harus dilakukan pengawasan secara terus menerus. Perencanaan pasti mengharapkan bahwa apa yang direncanakan itu dapat memenuhi sasaran dalam waktu dan biaya yang telah di tentukan. Salah satu langkah strategis untuk mengetahui bagaimana pelaksanaan anggaran dengan cara pengawasan (Kunarjo, 2002:245).

penting dalam mendukung instansi mencapai tujuannya. Pada instansi pemerintah Dinas Pendapatan Daerah Kota Medan, anggaran disusun oleh seorang bendahara yang memiliki wewenang dalam hal penyusunan, perencanaan dan pengawasan. Anggaran yang telah disusun diajukan untuk disetujui oleh DPRD Kota Medan. Oleh karena itu fungsi anggaran harus dikelola dengan baik, maka penulis tertarik untuk membahas tentang anggaran. Maka penulis menyusun tugas akhir ini dengan jadul “FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN.”

B. Rumusan Masalah

Masalah pokok yang dibahas dalam tugas akhir ini adalah: “apakah anggaran yang dibuat tahun 2014 yang digunakan oleh Dinas Pendapatan Daerah Kota Medan telah berfungsi sebagai alat perencanaan dan pengawasan sehingga dapat mencapai tujuan yang telah ditetapkan.”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun maksud dari penelitian ini adalah :

a. Mempelajari dan menilai sistem akuntansi gaji dan upah yang ada pada Dinas Pendapatan Daerah Kota Medan.

b. Mengetahui bagaimana proses penggajian dan pengupahan yang diterapkan Dinas Pendapatan Kota Medan.

2. Manfaat Penelitian

a. Bagi penulis untuk mengembangankan pengetahuan penulis tentang sistem akuntansi gaji dan upah yang diterapkan Dinas Pendapatan Daerah Kota Medan.

b. Bagi pimpinan istansi pemerintah dalam menentukan kebijaksanaan besarnya gaji, upah lembur, besarnya bonus dan fasilitas lainnya yang dapat mendukung kelancaran dan peningkatan hasil kerja pada masa kerja yang akan datang, sehingga Dinas Pendapatan Daerah Kota Medan dapat berkembang sesuai yang di harapakan.

c. Bagi peneliti lainnya dapat berguna sebagai bahan pertimbangan untuk mengadakan penelitian dengan judul yang sama.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

[image:14.612.77.539.610.697.2]Jadwal penelitian terdiri dari berbagai kegiatan. Kegiatan dimulai dari persiapan pelaksanaan survei, pelaksanaan bimbingan untuk penulisan tugas akhir. Jadwal kegiatan untuk lebih jelasnya dapat dilihat di tabel jadwal kegiatan berikut ini.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei Juni Juli

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Penunjukan dosen pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Rencana isi berisi suatu perincian sederhana mengenai isi dari masing-masing bab dalam tugas akhir penulis ini yang disusun secara sistematis sehingga uraian dapat lebih terarah. Untuk itu penelitian membagi pokok pembahasan dalam 4 (empat) bab yaitu sebagai berikut:

BAB I: PENDAHULUAN

Pada bab ini diuraikan latar belakang masalah, rumusan

masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

BAB II: DINAS PENDAPATAN DAERAH KOTA MEDAN

Pada bab ini diuraikan sejarah ringkas Dinas Pendapatan Kota Medan, struktur organisasi Dinas Pendapatan Kota Medan,job

description, jaringan kegiatan, kinerja kegiatan terkini, dan

BAB III : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

Pada bab ini penulis akan menguraikan mengenai pengertian dan manfaat anggaran, klasifikasi anggaran, keuntungan dan kelemahan anggaran, proses penyusunan anggaran, anggaran sebagai alat perencanaan, dan anggaran sebagai alat pengawasan.

BAB I V : KESIMPULAN DAN SARAN

BAB II

DINAS PENDAPATAN DAERAH KOTA MEDAN

A. Sejarah Ringkas Dinas Pendapatan Kota Medan

Pada mulanya Dinas Pendapatan Kota Medan adalah suatu sub bagian pada bagian keuangan yang mengelola bidang penerimaan dan pendapatan daerah. Pada sub bagian ini belum terdapat Sub Seksi, karena pada saat itu wajib pajak/ wajib tetribusi di daerah Kota Medan belum bagitu banyak. Dengan mempertimbangkan perkembangan pembangunan dan laju pertumbuhan di Kota Medan melalui peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian pendapatan. Pada bagian pendapatan dibentuklah beberapa seksi yang mengelola pajak dan retribusi daerah yang merupakan kewajiban para wajib pajak/ wajib retribusi di dalam Kota Medan yang terdiri dari 21 kecamatan diantaranya kecamatan Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Tembung, Medan Timur, Medan Kota, Medan Area, Medan Baru, Medan Polonia, Medan Maimun, Medan Selayang, Medan Sunggal dan lainnya.

seksi-seksi administrasi Dinas Pendapatan, juga dibentuk bagian Tata Usaha yang membawahi 3 (tiga) Kepala Sub Bagian yaitu sub sektor perpajakan, retribusi daerah, dan pendapatan daerah lainnya yang merupakan kontribusi yang cukup penting bagi pemerintah daerah dalam mendukung serta memelihara pembangunan dan di dalam peningkatan penerimaan pendapatan daerah.

Meningkatnya pendapatan daerah hendaknya tidak harus ditempuh dengan cara menaikkan tarif saja, tetapi yang lebih penting dengan memperbaiki atau menyempurnakan administrasi, sistem dan prosedur serta organisasi dari Dinas Pendapatan Daerah yang ada sekarang. Namun kondisi saat ini dirasakan tuntutan untuk perlunya meninjau kembali dan penyempurnaan Manual Pendapatan Daerah (MAPATDA) dimaksud seriring dengan tuntutan gerak pembangunan yang sedang berjalan terutama dari pola pendekatan yang selama ini dilakukan secara sektorat perlu diubah secara fungsional dan disesuaikan dengan kebijaksanaan pemerintah yang paling akhir dibidang perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga berhasil disusun Manual Pendpatan Daerah (MAPATDA).

Adapun penyempurnaan dimaksudkan dituangkan dalam:

2. Instruksi Menteri Dalam Negeri Nomor 10 tangga;\l 26 Mei 1988, tentang pelaksanaan Keputusan Menteri Dalam Negeri Nomor 973/442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1988, tentang pelaksanaan organisasi dan tata kerja Dinas Pendapatan Kota Medan.

Selanjutnya berdasarkan Peraturan Pemerintah Nomor 84 Tahun 2000, Tentang Pedoman Organisasi Perangkat Daerah, msks Pemerintah Kota Medan melakukan Penataan Organisasi yang ditetapkan dengan Peraturan Daerah Kota Medan Nomor 4 Tahun 2001 Tentang Pembentukan Organisasi dan Tata Kerja Dinas-dinas Daerah di Lingkungan Pemerintah Kota Medan, salah satunya adalah Dinas Pendapatan Kota Medan.

Dalam melaksanakan tugas pokok, Dinas Pendapatan Kota Medan menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan

b. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang pendapatan

c. Pembinaan dan pelaksanaan tugas di bidang pendapatan

d. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya

1. Visi Dinas Pendapatan Daerah Kota Medan

2. Misi Dinas Pendapatan Daerah Kota Medan

1) Meningkatkan kualitas pelayanan terhadap sumber dan pengelola pendapatan daerah

2) Meningkatkan sarana dan prasarana dinas

3) Intensifikasi dan eftensifikasi subyek dan obyek pendapatan daerah 4) Meningkatkan penegakan hokum

5) Meningkatkan kesadaran wajib pajak terhadap kewajibannya dalam membayar pajak

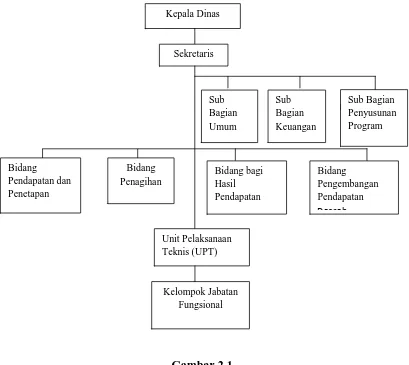

B. Struktur Organisasi Dinas Pendapatan Kota Medan

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Suatu isntansi terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertical, melalui saluran tunggal.

Adapun struktur organisasi Dinas Pendapatan Kota Medan adalah sebagai berikut:

Gambar 2.1

Struktur Organisasi Dinas Pendapatan Daerah Kota Medan Sumber : Pemerintah Daerah Kota Medan

C. Job Description 1. Dinas

Dinas merupakan Unsur Pelaksanaan Pemerintah Daerah, yang dipimpin oleh Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada

Walikota melalui sekretaris daerah. Dinas mempunyai tugas dan pokok

melaksanakan sebagian urusan pemerintah daerah di bidang pendapatan daerah berdasarkan asas etonomi dan tugas pembantuan.

Dalam melaksanakan tugas pokok sebagaimana dimaksud dalam pasal 4 Dinas Pendapatan menyelenggarakan fungsi :

a. Perumusan kebijakan teknis di bidang pendapatan

b. Penyelenggaraan urusan pemerintah dan pelayanan umum di bidang pendapatan

c. Pembinaan dan pelaksanaan tugass dibidang pendapatan

d. Pelaksanaan tugas lain yang diberikan Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat dipimpin oleh sekretaris, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Sekretaris mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup kesekretariatan meliputi pengelolaan administrasi umum, keuangan dan penyusunan program.

Dalam melaksanakan tugas pokok sekretariat menyelenggarakan fungsi: a. Penyusunan rencana, program, dan kegiatan kesekretariatan

b. Pengkoordinasian penyusunan perencanaan program dinas

d. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi dan ketatalaksanaan

e. Pelaksanaan koordinasi penyelenggaraan tugas-tugas dinas f. Penyiapan bahan pembinaan, pengawasan dan pengendalian g. Pelaksanaan monitoring, evaluasi dan pelaporan kesekretariatan

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

Kesekretariatan terdiri dari:

a. Sub Bagian Umum, menyelenggarakan fungsi :

1. Penyusunan rencana, program, dan kegiatan Sub Bagian Umum 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi umum

3. Pengelolaan administrasi umum yang meliputi pengelolaan tata naskah dinas, penataan kearsipan, perlengkapan dan penyelenggaraan kerumah tanggaan dinas

4. Pengelolaan administrasi kepegawaian

5. Penyiapan bahan pembinaan dan pengembangan kelembagaan, ketatalaksanaan dan kepegawaian

6. Penyiapan bahan pembinaan, pengawasan dan pengendalian

7. Penyiapan bahan monitoring, evaluasi dan pelaporan pelaksanaan tugas 8. Pelaksanaan tugas lain yang diberikan oleh sekretaris sesuai tugas dan

b. Sub Bagian Keuangan, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Keauangan 2. Penyusunan bahan petunjuk teknis pengelolaan administrasi keuangan

3. Pelaksanaan pengelolaan administrasi keuangan meliputi keuangan kegiatan penyusunan rencana, penyusunan bahan, pemprosesan, pengusulan

4. Penyiapan bahan pelaksanaan koordinasi pengelolaan administrasi keuangan 5. Penyusunan laporan keuangan dinas

c. Sub Bagian Penyusunan Program, menyelenggarakan fungsi :

1. Penyusunan rencana, program dan kegiatan Sub Bagian Penyusunan Program

2. Pengumpulan bahan petunjuk teknis lingkup penyusunan rencana dan program dinas

3. Penyiapan bahan penyusunan rencana dan program dinas

3. Bidang Pendapatan dan Penetapan

Bidang Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas. Bidang Pendataan dan Penetapan mempunyai tugas pokok melaksanakan sebagai tugas dinas lingkup pendataan, pendaftaran, pemeriksaan penetapan dan pengelolaan data informasi.

Dalam melaksanakan tugas pokok , menyelenggarakan fungsi :

b. Penyusunan petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan dan pengelolaan data dan informasi

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib retribusi dan pendataan daerah lainnya

d. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah lainnya

e. Perencanaan dan penatausahaan hasil pemeriksaan terhadap wajib pajak dan wajib retribusi

f. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang pendataan dan penetapan

g. Pelaksanaan pengelolaan dan informasi baik dari Surat Pemberitahuan Pajak Daerah (SPTPD), Surat Pemberitahuan Retribusi Daerah (SPTRD) 4. Bidang Penagihan

Bidang penagihan dimimpin oleh Kepala Bidang, yang di bawah dan bertanggung jawan kepada Kepala Dinas. Bidang penagihan mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi.

Dalam melaksanakan tugas pokok bidang penagihan menyelenggarakan: Penyusunan rencana, program dan kegiatan bidang penagihan

a. Penyusunan petunjuk teknisa lingkup pembukuan, verifikasi, penagihan, perhitungan, pertimbangan dan restitusi

c. Pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

d. Pelaksanaan penagihan atas tunggakan pajak daerah, retribusi daerah dan pendapatan daerah lainnya.

e. Pelaksanaan perhitungan restituri dan pemindahan bukuan atas pajak daerah, retribusi daerah dan pendapatan daerah lainnya

f. Pelaksanaan telaahan dan saran pertimbangan terhadap keberatan wajib pajak atas permohonan wajib pajak

g. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang penagihan

h. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Dinas sesuai dengan tugas dan fungsinya

5. Bidang Bagi Hasil Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang yang berada di bawah dan bertanggung jawan kepada Kepala Dinas. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan.

Dalam melaksanakan tugas pokok Bidang Hasil Pendapatana, menyelenggarakan fungsi :

b. Penyusunan bahan pentujuk teknis lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil perundang-undangan dan pengkajian pendapatan

c. Pelaksanaan koordinasi dengan instansi pemberi dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan saerah yang sah. Pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak dan bukan pajak provinsi dan dana bagi hasil pajak dan bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan sah.

d. Pelaksanaan pengkajian peraturan perundang-undangan dan pengkajian hasil pendapatan daerah di bidang dana perimbangan dan lain-lain pendapatan yang sah

e. Penyiapan bahan monitoring, evaluasi dan pelaporan lingkup bidang bagi hasil pendapatan

f. Pelaksanaan tugas lainnya yang diberikan oleh Kepala Bidang sesuai dengan tugas dan fungsinya

6. Bidang Pengembangan Pendapatan Daerah

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

a. Penyusunan rencana, program dan kegiatan Bidang Pengembangan Pendapatan Daerah

b. Penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

c. Pelaksanaan pengkajian potensi pajak daerah, retribusi dan pendapatan d. Perhitungan potensi pajak retribusi daerah

e. Pelaksanaan monotoring, evaluasi dan pelaporan lingkup bidang pengembangan pendapatan daerah

Bidang Pengembangan Pendapatan Daerah terdiri dari :

a. Seksi Pengembangan Pajak, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah lingkup pengembangan pajak b. Seksi Retsibusi, mempunyai tugas pokok sebagian tugas bidang

pengembangan pendapatan daerah lingkup pengembangan retribusi c. Seksi Pengembangan Pendapatan Lain-lain, mempunyai tugas pokok sebagian tugas bidang pengembangan pendapatan daerah

6. Unit Pelaksanaan Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksanaan Teknis ditetapkan lebih lanjut dengan Peraturan Walikota

7. Kelompok Jabatan Fungsional

a. Kelompok Jabatan Fungsional terdiri dari sejumpah tenaga fungsional yang diatur dan ditetapkan berdasarkan peraturan perundang-undangan

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang ditunjuk

c. Jumlah Tenaga Kerja Fungsional, ditentukan berdasarkan kebutuhan dan beban kerja

d. Jenis dan Jenjang Jabatan Fungsional diatur berdasarkan peraturan perundang-undangan

D. Jaringan Kegiatan

Instansi pemerintah adalah salah satu organisasi yang melaksanakan fungsinya sesuai dengan yang ditugaskan atau yang diinginkan pemerintah. Dinas Pendapatan Daerah Kota Medan merupakan instansi yang mengumpulkan semua pendapatan daerah yang berasal dari pajak, retribusi dan lainnya untuk didistribusikan ke daerah.

Dinas Pendapatan Daerah Kota Medan lebih berorientasi pada pelayanan masyarakat untuk pemungutan pajak dan sebagainya. Dengan demikian. Diharapkan pelayanan yang dilakukan Dinas Pendapatan mampu menarik masyarakat maupun perusahaan untuk membayar kewajibannya.

E. Kinerja Kegiatan Terkini

Dinas Pendapatan Daerah Kota Medan, terus berusaha agar tujuan yang telah digariskan dapat terwujud.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja kegiatan terkini yang dijalankan Dinas Pendapata Daerah adalah terus memberikan pelayanan yang baik kepada masyarakat, memberikan alternatif-alternatif kepada masyarakat agar dapat dengan mudah membayar pajaknya. Menyadarkan masyarakat bahwa membayar pajak itu penting untuk membangun Kota Medan.

F. Rencana Kegiatan

BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERANCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH

KOTA MEDAN

A. Pengertian dan Manfaat Anggaran

Anggaran merupakan pengembangan dari suatu rencana jangka pendek yang mencakup perbandingan kinerja actual untuk melakukan tindakan korektif guna mencapai sasaran rencana. Dengan demikian dari gambaran tersebut dapat diketahui betapa pentingnya peranan anggaran dalam melaksanakan fungsinya sebagai alat perencanaan dan pengawasan.

Anggaran merupakan salah satu bentuk dari berbagai rencana. Sebagai suatu rencana, anggaran tersusun dari program kerja yang dipadukan dengan asumsi yang didasarkan pada pengalaman masa lalu serta hal-hal relevan lainnya sehingga berguna dalam tahap penilaian sebagai tolak ukur pelaksanaan rencana organisasi. Anggaran juga didefenisikan sebagai suatu rencana tindakan yang disusun sistematis dan dinyatakan secara kuantitatif mengenai apa yang ingin dicapai oleh suatu perusahaan/instansi pada masa mendatang. Anggaran perusahaan mempunyai defenisi yang beraneka ragam, namun apabila diteliti masing-masing defenisi tersebut akan mempunyai pengertian yang sama.

suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan yang dinyatakan dalam unit (satuan) moneter dan berlaku untuk jangka waktu (periode) tertentu yang akan dating.

Dari defenisi tersebut, ada empat unsur anggaran yaitu:

1. Rencana, yaitu suatu penentuan terlebih dahulu tentang aktivitas atau kegiatan yang akan dilakukan di waktu yang akan datang.

2. Kegiatan perusahaan, yaitu mencakup seluruh kegiatan yang akan dilakukan oleh semua bagian-bagian yang ada dalam perusahaan yaitu kegiatan pembelanjaan (marketing), kegiatan produksi (producing), kegiatan pembelanjaan (financing), kegiatan administrasi (administrating) serta kegiatan-kegiatan yang berhubungan dengan masalah-masalah personalia (personel).

3. Dinyatakan dalam unit moneter, yaitu unit (kesatuan) yang dapat diterapkan pada berbagai kegiatan perusahaan yang beraneka ragam. 4. Jangka waktu tertentu yang akan datang, yang menunjukan bahwa anggaran perusahaan disusun untuk dipergunakan dalam jangka waktu tertentu. Hal ini berarti bahwa apa yang dimuat didalam anggaran adalah taksiran-taksiran (forecast) tentang apa yang akan terjadi serta apa yang akan dilakukan diwaktu yang akan datang.

B. Klasifikasi Anggaran

1. Berdasarkan ruang lingkup

a. Anggaran komprehensif, yaitu anggaran perusahaan yang disusun dengan ruang lingkup yang menyeluruh yang mencakup keseluruhan aktivitas perusahaan.

b. Anggaran persial, yaitu anggaran perusahaan yang disusun dengan ruang lingkup yang terbatas.

2. Berdasarkan fleksibilitasnya

a. Anggaran fixed (fixed budget), yaitu anggaran yang disusun untuk periode waktu tertentu dimana volumenya sudah tertentu dan berdasarkan volume tersebut direncanakan revenue, cost, dan evpenses, serta diadakan revisi secara periodik.

b. Anggaran kontinyu (continues budget), yaitu anggaran yang disusun untuk periode waktu tertentu dimana volume tersebut direncanakan revenue, cost, dan expenses, tetapi diadakan revisi secara periodik dan ditambahkan anggaran untuk satu triwulan pada periode berikutnya. 3. Berdasarkan jangka waktu

anggaran biaya penjualan dan promosi, anggaran biaya administrasi, anggaran harga pokok barang yang dijual, anggaran rugi/laba yang diproyeksi, anggaran pendapatan dan pengeluaran lain-lain, anggaran tambahan modal, anggaran kas, pitang dan daftar neraca yang diproyeksi.

b. Anggaran jangka panjang, yaitu anggaran yang menunjukan rencana investasi dalam tahun anggran dengan waktu lebih dari satu tahun.

C. Keuntungan dan Kelemahan Anggaran 1. Keuntungan Anggaran

Anggaran perusahaan merupakan kombinasi dari tigas unsure utama yaitu: pengalaman, pengetahuan tentang teori perusahaan, dan analisis lingkungan internal dan eksternal perusahaan. Anggaran memiliki keuntungan :

a. Mempercepat dan mengefesienkan pencapaian tugas b. Dapat menilai kemajuan kerja (progress) pencapaian tujuan c. Dapat mengetahui lebih dini setiap penyimpangan dari tujuan d. Dapat membedakan antara yang efisien dan yang tidak efisien e. Mengurangi hal-hal yang bersifat kabur, ambivalen, atau ambigius

2. Kelemahan Anggaran

a. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan sungguh-sungguh

b. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya, bukan menggantikannya

c. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya

d. Menyusun anggaran yang cermat memerlukan waktu, uang, dan tenaga yang tidak sedikit

D. Proses Penyusunan Anggaran

Erlina (2012:33) Anggaran Pendapatan dan Belanja Daerah (APBD) adalah recana keuangan tahunan pemerintah daerah di Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). APBD ditetapkan dengan peraturan daerah tahun anggaran APBD meliputi satu tahun, mulai dari tanggal 1 Januari sampai dengan 31 Desember.

Proses perencanaan penyusunan APBD merupakan suatu kegiatan yang utuh dan terpadu yang dilakukan oleh Pemerintah Daerah pada setiap tahun anggaran. Peraturan-peraturan pemerintah mengenai keuangan daerah mengiysaratkan agar laporan keuangan makin inoformatif. APBD terdiri dari tiga bagian yaitu penerimaan, pengeluaran, dan pembiayaan. Menurut Peraturan Dalam Negeri Nomor 13 Tahun 2006, struktur APBD merupakan kesatuan yang terdiri dari:

2. Belanja Daerah 3. Pembiayaan Daerah

Struktur APBD tersebut diklasifikasikan menurut urusan pemerintahan dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan sesuai dengan peraturan perundang-undangan.

1. Pendapatan Daerah

Pendapatan daerah adalah hak daerah yang diakui sebagai penambahan nilai kekayaan bersih dalam periode tahun bersangkutan dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah meliputi semua penerimaan uang melalui Rekening Kas Umum Daerah yang menambah ekuitas dana. Pendapatan Daerah terdiri dari:

a. Pendapatan Asli Daerah b. Dana Perimbangan c. Lain-lain Pendapatan

a. Pendapatan Asli Daerah (PAD)

Tabel 3.1

DAFTAR REALISASI PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN TAHUN ANGGARAN 2014

Sumber : Laporan Keuangan Dinas Pendapatan Daerah Kota Medan Tahun

2014

Realisasi Penerimaan Pajak Daerah Tahun Anggaran 2014 sebesar Rp 664.433.280.128,78 (82,27) dari targer sebesar Rp 802.399.279.770,00 terdiri dari :

a. Pajak Hotel, realisasi sebesar Rp 81,500,000,000.00 atau 100,17% dari target sebesar Rp 81,642,581,350.74

No

Urut

Uraian Penerimaan Target

(Rp)

Realisasi

(Rp)

%

1 Pajak Hotel 81,500,000,000.00 81,642,581,350.74 100,17

2 Pajak Restoran 113,209,441,000.00 106,429,552,172.14 94,01

3 Pajak Hiburan 35,308,417,000.00 29,504,654,723.04 83,56

4 Pajak Reklame 559,161,250,000.00 10,709,910,917.00 18,10

5 Pajak Penerangan Jalan 164,746,171,770.00 190,552,925,861.00 115,66

6 Pajak Parkir 10,000,000,000.00 8,296,753,514.95 82,97

7 BPHTB 330,974,000,000.00 228,392,967,245.00 69,01

8 Pajak Air Tanah 7,500,000,000.00 8,903,934,344.91 118,72

b. Pajak Restoran, realisasi sebesar Rp 113,209,441,000.00 atau 94,01% dari targer sebesar Rp 113,209,441,000.00

c. Pajak Hiburan, realisasi sebesar Rp 29,504,654,723,04 atau 83,56% dari targer sebesar Rp 35,308,417,000.00

d. Pajak Reklame, realisasi sebesar Rp 559,161,250,000.00 atau 18,10% dari targer sebesar Rp 10,709,910,917.00

e. Pajak Penerangan Jalan, realisasi sebesar Rp 164,746,171,770.00 atau 115,66% dari targer sebesar Rp 190,552,925,861.00

f. Pajak Parkir, realisasi sebesar Rp 10,000,000,000.00 atau 82,97% dari targer sebesar Rp 8,296,753,514.95

g. Pajak BPHTB, realisasi sebesar Rp 330,974,000,000.00 atau 69,01% dari targer sebesar Rp 228,392,967,245.00

h. Pajak Air Tanah, realisasi sebesar Rp 7,500,000,000.00 atau 118,72% dari targer sebesar Rp 8,903,934,344.91

Walaupun demikian hanya 4 jenis pajak daerah yang melampaui target yang telah ditetapkan, namun secara kumulatif target yang dibebankan kepada Dinas Pendapatan Kota Medan tercapai sebesar 82.27%

PAD terdiri dari : 1. Pajak Daerah 2. Retribusi daerah

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah (BUMD) b. Bagian laba atas penyertaan modal pada perusahaan milik pemerintah

(BUMN)

c. Bagian laba atas penyertaan modal perusahaan milik swasta

4. Lain-lain PAD yang Sah, meliputi :

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan b. Hasil pemanfaatan atau pendayagunaan kekayaan daerah c. Jasa giro

d. Pendapatan bunga

e. Penerimaan atas tuntutan ganti rugi daerah

f. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

g. Komisi, potongan, atau bentuk lain sebagai akibat dari penjualan atau pengadaan barang atau jasa oleh daerah

h. Pendapatan denda atas keterlambatan pelaksanaan pekerjaan i. Pendapatan denda pajak dan retribusi

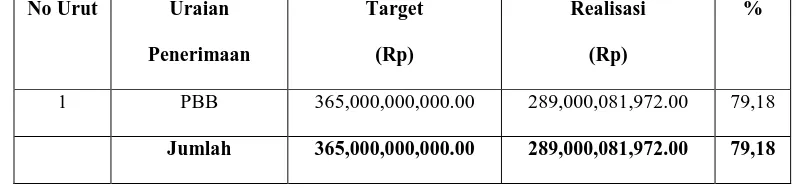

b. Dana Perimbangan

Tabel 3.2

DAFTAR REALISASI PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN TAHUN ANGGARAN 2014

Sumber : Laporan Keuangan Dinas Pendapatan Daerah Kota Medan Tahun

2014

Dalam penyusunan P.APBD Tahun 2014, Pemerintah Kota Medan dalam hal ini Dinas Pendapatan Kota Medan berpedoman kepada Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah. Target Penerimaan PBB yang direncanakan pada P.APBD kota Medan Tahun 2014 sebesar Rp 365.000.000.000,00 sehingga Realisasi dari Target Penerimaan PBB kota Medan Tahun 2014 terdebut sampai dengan laporan keuangan ini dibuat telah terealisasi sebesar Rp 289.000.081.972,00 (79,18%).

Dana perimbangan meliputi: a. Dana Alokasi Umum b. Dana Alokasi Khusus

c. Dana Bagi Hasil, yang meliputi bagi hasil pajak dan bagi hasil bukan pajak.

No Urut Uraian

Penerimaan

Target

(Rp)

Realisasi

(Rp)

%

1 PBB 365,000,000,000.00 289,000,081,972.00 79,18

c. Lain-lain Pendapatan Asli Daerah Yang Sah

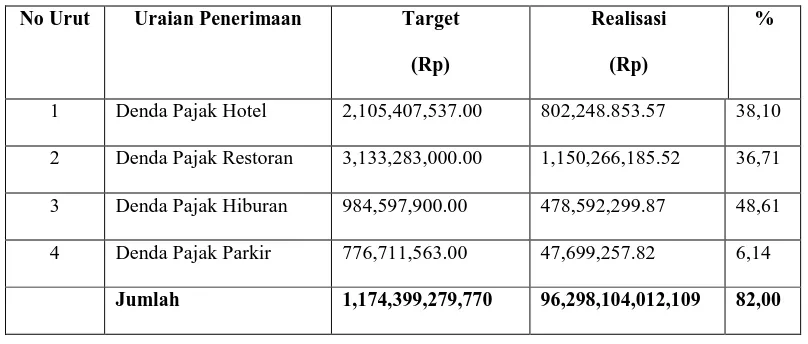

[image:41.612.132.536.359.531.2]Lain-lain Pendapatan Asli Daerah Yang Sah yaitu Penerimaan Pendapatan Denda Pajak yaitu Pendapatan Denda Pajak Hotel, Pendapatan Denda Pajak Restoran, Pendapatan Denda Pajak Hiburan, dan Pendapatan Denda Pajak Parkir dapat dilihat pada table berikut :

Tabel 3.3

DAFTAR REALISASI PAJAK DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN TAHUN ANGGARAN 2014

No Urut Uraian Penerimaan Target

(Rp)

Realisasi

(Rp)

%

1 Denda Pajak Hotel 2,105,407,537.00 802,248.853.57 38,10

2 Denda Pajak Restoran 3,133,283,000.00 1,150,266,185.52 36,71

3 Denda Pajak Hiburan 984,597,900.00 478,592,299.87 48,61

4 Denda Pajak Parkir 776,711,563.00 47,699,257.82 6,14

Jumlah 1,174,399,279,770 96,298,104,012,109 82,00

Sumber : Laporan Keuangan Dinas Pendapatan Daerah Kota Medan Tahun

2014

Medan Tahun 2014 sebesar Rp 1.174.399.279.770 dalam menentukan target lain-lain Pendapatan Daerah yang Sah tidak bias diperhitungkan secara akurat, hanya dapat diprediksi untuk Wajib Pajak yang tidak membayar tepat waktu.

Lain-lain Pendapatan Asli Daerah yang Sah meliputi: a. Pendapatan Hibah

b. Pendapatan Dana Darurat

c. Dana Bagi Hasil Pajak dari Provinsi kepada Kabupaten/Kota

d. Bantuan Keuangan dari Provinsi atau dari Pemerintah Daerah lainnya e. Dana Penyesuaian

f. Dana Otonomi Khusus

2. Belanja Daerah

Tabel 3.4

DAFTAR REALISASI BELANJA DAERAH PADA DINAS PENDAPATAN DAERAH KOTA MEDAN TAHUN ANGGARAN 2014

Uraian Anggaran

(Rp)

Realisasi (Rp)

%

Belanja Pegawai 65.222.295,00 52.292.613.261,00 80,18 Belanja Barang 10.213.607.280,00 7.369.674.336,00 72,16 Belanja Modal 13.158.336.246,00 12.295.962.500,00 93,84 Jumlah Belanja 88.594.238.526,00 71.958.250.097,00 81,22

Sumber : Laporan Keuangan Dinas Pendapatan Daerah Kota Medan Tahun

2014

a. Klasifikasi Belanja Menurut Urusan Wajib

Menurut Permendagri Nomor 13 Tahun 2006 Pasal 32 ayat (2), klasifikasi belanja menurut urusan wajib mencakup:

1) Pendidikan 2) Kesehatan

3) Pekerjaan Umum 4) Perumahan Rakyat 5) Penataan Ruang

8) Ligkungan Hidup

9) Kependudukan dan Catatan Sipil 10) Pemberdayaan Perempuan

11) Keluarga Berencana dan Keluarga Sejahtera 12) Sosial

13) Tenaga Kerja

14) Koperasi dan Usaha Kecil dan Menengah 15) Penanaman Modal

16) Kebudayaan

17) Pemuda dan Olahraga

18) Kesatuan Bangsa dan Plitik Dalam Negeri 19) Pemerintahan Umum

20) Kepegawaian

21) Pemberdayaan Masyaralat dan Desa 22) Statistik

23) Arsip; dan

24) Komunikasi dan Informasi

b. Klasifikasi Belanja Menurut Urusan Pilihan 1) Pertanian

2) Kehutanan

4) Pariwisata

5) Kelautan dan Perikanan 6) Perdagangan

7) Perindustrian; dan 8) Transmigrasi

c. Klasifikasi Belanja Menurut Urusan Pemerintah, Organisasi, Fungsi, Program dan Kegiatan, serta Jenis Belanja

Belanja daerah tersebut mencakup: 1) Belanja Tidang Langsung; dan 2) Belanja Langsung

Komponen belanja tidak langsung dan belanja langsung sebagai berikut: 1. Belanja Tidak Langsung

1) Belanja Pegawai 2) Bunga

3) Subsidi 4) Hibah

2. Belanja Langsung 1) Belanja Pegawai

2) Belanja Barang dan Jasa 3) Belanja Modal

Berdasarkan table 3.4 berikut ini adalah penjelasan : Belanja Operasi Rp 59.662.287.597,00

Belanja Operasi apabila dibandingkan realisasi belanja perasi tahun anggaran 2014 sebesar Rp 59.662.287.597,00 dengan target Rp 75.435.902.280,00 maka terlihat bahwa realisasi belanja operasi 20,91% dibawah anggaran.

Belanja Modal Rp 12.295.962.500,00

Jumlah realisasi belanja modal tahun 2014 adalah Rp 12.295.962.500,00 dengan target Rp 13.158.336.246,00 maka realisasi belanja modal anggarannya sebesar 93,74%.

3. Pembiayaan Daerah

a. Penerimaan Pembiayaan

Permendagri Nomor 13 Tahun 2006 Pasal 60 menyebutkan bahwa Penerimaan Pembiayaan Daerah meliputi:

1) Sisa Lebih Perhitungan Anggaran (SILPA) Tahun Lalu; 2) Pencairan Dana Cadangan

3) Penerimaan pinjaman daerah

4) Hasil penjualan kekayaan daerah yang dipisahkan 5) Penerimaan kembali pemberian pinjaman; dan 6) Penerimaan piutang daerah

b. Pengeluaran Pembiayaan

Pengeluaran Pembiayaan Daerah, meliputi: 1) Pembentukan dan cadangan

2) Penyertaan modal (investasi) pemerintahan daerah 3) Pembayaran utang pokok yang jatuh tempo

4) Pemberian pinjaman daerah

E. Anggaran sebagai Alat Perencanaan

di bawa. Dengan kata lain dapat dikatakan bahwa dengan adanya suatu perencanaan kita dapat mengetahui apa yang harus kita lakukan, bagaimana caranya, kapan waktu yang tepat untuk melakukannya dan siapa yang harus melakukannya.

Anggaran merupakan bagian yang penting dari porses perencanaan karena anggaran menentukan kepastian mengenai pengelolaan sumber daya yang ada menuju pencapaian tujuan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dari struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu diselaraskan.

Anggaran yang angkanya terlalu tinggi sering kali merupakan tanda awal bahwa aktivitas tidak berjalan sebagaimana yang direncanakan. Apabila anggaran menjadi terlalu besar, maka seluruh rencana anggaran mungkin perlu diperbaiki. Dengan kata lain, anggaran merupakan kompas, yang menjadi arah dan pedoman kerja bagi perusahaan untuk mencapai tujuan.

Thompson (1989:9) mengatakan ada empat langkah dalam penyusunan perencanaan, yaitu:

1) Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh sebuah perusahaan atau instansi. Tanpa rumusan yang jelas, maka perusahaan tidak akan menggunakan sumber dayanya secara efektif.

Pemahaman akan posisi perusahaan atau instansi sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3) Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi dengan memperlihatkan factor intern dan ekstern perusahaan walaupun sulit hal tersebut merupakan bagian penting dari perusahaan.

4) Mengembangkan serangkaian tindakan untuk mencapai tujuan

Langkah terakhir dalam prses perencanaan adalah mengembangkan berbagai alternatif tindakan, mengevaluasi alternatif-alternatif ini dan memilih alternative yang paling cocok atau sekurang-kurangnya yang paling memuaskan.

F. Anggaran sebagai Alat Pengawasan

Proses pengawasan atau pengedalian didefenisikan sebagai proses

mengukur dan mengevaluasi kinerja actual dari setiap bagian organisasi dari suatu perusahaan dan kemudian melaksanakan tindakan perbaikan apabila diperlukan. (Weeh, 1996:16). Untuk mengetahui apakah rencana yang telah ditetapkan dijalankan dengan semestinya, maka dibutuhkan suatu pengawasan atau pengendalian. Suatu perusahaan/instansi harus terus diawasi, jika pihak manajemen ingin tetap berada dalam batas-batas yang ditetapkan.

1) Mengukur hasil pekerjaan

2) Membandingkan hasil pekerjaan dengan perencanaan dan memastikan perbedaan, (apabila ada)

3) Mengoreksi penyimpangan yang tidak dikehendaki melalui perbaikan. Fungsi pengawasan dapat dibedakan menjadi tiga tipe:

1) Pengawasan pendahuluan (preliminary control), pengawasan ini memusatkan perhatian pada masalah mencegah timbulnya penyimpangan-penyimpangan pada kuantitas sumber-sumber daya yang digunakan pada sebuah perusahaan/isntansi.

2) Pengawasan pada saat pekerjaan berlangsung (concurrent control), pengawasan ini dilakukan untuk memonitor pekerjaan yang berlangsung, guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana yang telah dicapai.

3) Pengawasan umpan balik (feedback control), pengawasan ini memusat perhatian pada hasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terjadi penyimpangan.

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan/instansi.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu:

a. Dinas Pendapatan Daerah Kota Medan adalah instansi pemerintah yang memungut pajak dan hal-hal yang menambah pendapatan pemerintah.

b. Struktur Organisasi yang terdapat pada Dinas Pendapatan Daerah Kota Medan adalah truktur organisasi yang berbentuk garis lurus, yang merupakan struktur organisasi yang sangat sederhana dimana kekuasaan dan tanggung jawab dari pemimpin tertinggi ke tingkat yang paling rendah

Dan juga data actual tahun-tahun sebelumnya.

d. Dalam penyusunan anggaran, Dinas Pendapatan Daerah Kota Medan menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual tahun-tahun sebelumnya.

e. Anggaran merupakan tolak ukur kinerja perusahaan. Oleh karena itu, tidak baik melakukan revisi anggaran pada periode yang sedang berjalan. Apabila hal tersebut terjadi, anggaran tersebut tidak bias lag dijadikan tlak ukur kinerja.

f. Fungsi anggaran sebagai alat perencanaan yang ada pada Dinas Pendapatan Daerah Kota Medan benar-benar berfungsi dengan baik, karena antara anggaran yang dianggarkan dengan anggaran yang terealisasi hampir sama.

g. Peran utama anggaran sebagai alat pengawasan adalah untuk

mengontrol seluruh kegiatan yang dilakukan perusahaan agar apa yang telah ditargetkan dapat tercapai, selain itu juga untuk menemukan penyimpangan-penyimpangan yang mungkin terjadi agar dapat segera dilakukan tindakan korektif.

B. Saran

a. Sebaiknya dibuat parameter (angka yang menggambarkan kondisi) seperti

Break Event Point. Yang mana parameter tersebut memberikan informasi

kepada pimpinan dari jumlah target penerimaan yang dianggarkan, berapa penerimaan yang harus dicapai agar tidak mengalami kerugian.

b. Perbedaan antara anggaran dengan realisasi harus terus diawasi dan setiap penyimpangan yang terjadi dianalisis guna memahami penyebabnya dan dapat mengetahui tindakan apa yang harus dilakukan untuk

DAFTAR PUSTAKA

Adisaputra, Gunawan. 2003. Anggaran Perusahaan. Edisi Pertama. BPFE Universitas Gajah Mada. Yogyakarta.

Ahmad, Kamaruddin. 2007. Akuntansi Manajemen; Dasar-dasar Konsep Biaya dan Pengambilan Keputusan. Raja Grafindo. Jakarta.

Bahtiar, Arif. 2002. Akuntansi Pemerintahan. Edisi 1. Salemba Empat. Jakarta Darson, Purwanti, Ari. 2007. Penganggaran Perusahaan. Edisi satu. Wacana

Media. Jakarta.

Hani, Handoko T. 2008. Manajemen Personalia dan Sumber Daya Manusia. BPFE Yogyakarta

Munandar. 2001. Penganggaran Perusahaan. Fakultas Ekonomi Universitas Gajah Mada. Ygyakarta.

Perda Kota Medan No. 16 Tahun 1990, Tentang Susunan rganisasi dan Tata Kerja Dinas Pendapatan Kotamadya Daerah TK.II Medan.

Permendagri No. 13. Tahun 2006. Tentang Struktur APBD.

Permendagri No. 13. Tahun 2006. Tentang Klasifikasi Belanja Menurut Urusan Wajib.

Permendagri No. 13. Tahun 2006. Tentang Penerimaan Pembiayaan dan Pengeluaran Pembiayaan Daerah.

Supriyno, RA. 2001. Sistem Pengendalian Manajemen. Buku Dua. Edisi Pertama. BPFE Universitas Gajah Mada. Ygyakarta.