20

LAPORAN TUGAS AKHIR TENTANG

PENGARUH PENYELESAIAN KEBERATAN TERHADAP PENERIMAAN PAJAK DI KANTOR PRLAYANAN PAJAK PRATAMA MEDAN BELAWAN

Oleh :

NAMA : MUZAKI ZULNELA

NIM : 122600060

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT yang telahmemberikan karunia dan kasih sayang-Nya sehingga penulis dapat melakukan pembuatan Laporan Tugas Akhirini dengan judul “PENGARUH PENYELESAIAN KEBERATAN TERHADAP PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN BELAWAN”. Penulisan Laporan Tugas Akhirinidimaksudkan untuk memenuhi salah satu syarat kelulusan Program Diploma IIIAdministrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penulis ingin mengucapkan rasa terima kasih kepada :

1. Papa dan Mama penulis yang tercinta, serta seluruh keluarga penulis yang telah memberikan semangat, doa dan dukungan berupa moral maupun material kepada penulis hingga penulis dapat menjadi seperti sekarang ini. 2. Bapak Drs. Zakaria, M.SPselaku Dosen Pembimbing yang telah memberikan

bimbingan dan saran kepada penulis dalam penyelesaian Laporan Tugas Akhir.

3. Seluruh Staf dan Dosen Diploma III Administrasi Perpajakan FISIP USU yang telah memberikan ilmunya selama penulis menjalani perkuliahan di Universitas Sumatera Utara .

ii

5. Seluruh Anggota KOMPAS USU yang telah membantu penulis dalam penyelesaian Laporan Tugas Akhir.

6. Seluruh Mahasiswa Diploma III Administrasi Perpajakan FISIP USU yang telah banyak memberikan bantuan dan dorongan kepada penulis, yang tidak dapat saya sebutkan satu-persatu yang merupakan teman seperjuangan selama saya kuliah di FISIP USU.

7. Semua pihak yang tidak saya kenal yang membantu saya selama saya kuliah hingga menyelsaiakan Laporan Tugas Akhir ini.

Penulis menyadari bahwa dalam Penulisan Laporan Tugas Akhir ini tidak lepas dari kekurangan. Untuk itu penulis sangat mengharapkan kritik dan saran yang membangun dari semua pihak.

Akhir kata, penulis berharap agar Laporan Tugas Akhir ini dapat bermanfaat bagi pembaca nantinya.

Medan, Agustus2015 Penulis

iii DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan Dan Manfaat Penelitian ... 3

C. Uraian Teoristis ... 4

D. Ruang Lingkup Pembahasan ... 16

E. Metode Pengumpulan Data ... 17

F. Sistematika Penulisan Laporan ... 18

BAB II GAMBARAN UMUM LOKASI A. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan ... 20

B. Visi dan Misi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan ... 22

C. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan ... 24

D. Deskripsi dan Aktivitas Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan ... 26

iv

A. Gambaran Pelaksanaan Proses Penyelesaian Keberatan di KPP Medan Belawan sesuai dengan Standard Operating Procedures

Direktorat Jenderal Pajak ... 34

BAB IV PENUTUP

A. Kesimpulan ... 42 B. Saran ... 42

DAFTAR PUSTAKA ... 44

1 BAB I

PENDAHULUAN

A. Latar Belakang

Sejak berakhirnya era Orde Baru, penerimaan pemerintah dari sektor migas secaraberangsur-angsur tidak lagi menjadi penopang utama lini penerimaan dalam APBNIndonesia.Peranan sektor migas mulai digantikan oleh peranan dari penerimaanpajak.Seperti yang kita ketahui, pada dasawarsa terakhir ini pemerintahmenitikberatkan sumber penerimaan utama negara dari sektor pajak.

Reformasi Perpajakan yang digulirkan pada tahun 1983 telah membawaperubahan besar dalam dunia perpajakan di Indonesia, baik dalam sisi formal maupunmaterial. Salah satu poin penting dalam reformasi pajak tersebut adalah dengandiberlakukannya self assessment system menggantikan official assessment system.Sistem ini menaruh kepercayaan sepenuhnya kepada Wajib Pajak

untuk menjalankankewajiban-kewajiban perpajakannya.Hal ini berarti memberikan tanggung jawabyang lebih besar kepada Wajib Pajak untuk melaksanakan kepercayaan yang telahdiberikan tersebut dengan sebaik-baiknya.Namun, sebagai konsekuensinya, DirjenPajak juga harus memprioritaskan pemenuhan hak-hak perpajakan Wajib Pajak yangmerupakan bagian tak terpisahkan dari kewajiban perpajakan Wajib Pajak.

kecuali apabila Wajib Pajak dapat menunjukkan bahwa jangkawaktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa mengabulkanseluruhnya atau sebagian, menolak atau menambah besarnya jumlah pajak yangmasih harus dibayar. Keputusan-keputusan yang ditetapkan ini akan berpengaruhpada realisasi dari rencana penerimaan pajak di kantor yang bersangkutan.

Berdasarkan hal tersebut, penulis tertarik untuk membahas lebih jauh mengenaipengaruh penyelesaian keberatan terhadap penerimaan pajak di Kantor PelayananPajak Pratama Medan Belawan dengan judul“PENGARUH PENYELESAIAN KEBERATAN TERHADAP PENERIMAAN PAJAK DI KANTOR PELAYANAN PAJAK PRATAMAMEDAN BELAWAN”.

B. TujuanDan Manfaat Penelitian 1. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian adalah sebagai berikut:

a. Untuk mengetahui bagaimana perlakuan KPP Pratama Medan Belawan terhadap WajibPajak terkait dengan penyelesaian permohonankeberatan yang diajukan oleh Wajib Pajak.

2. Manfaat Hasil Penelitian

a. Bagi Pengembangan Ilmu Pengetahuan

Memberikan pengetahuan di bidang perpajakan khususnya tentang penyelesaian keberatan dan memberikan pengetahuan tentang proses pengolahan permohonan keberatan.

b. Bagi lembaga khususnya Kantor Pelayanan Pajak Pratama Medan Belawan Mempererat hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Pepajakan dan membantu KPP Pratama Medan Belawan untuk mensosialisasikan pentingnya Pajak kepada masyarakat.

c. Bagi Masyarakat

Khususnya bagi wajib pajak, apa saja yang harus dilakukan untuk mangajukan keberatan dan tata cara penyelesaiannya serta untuk menambah pengetahuan masyarakat khususnya di bidang perpajakan.

C. Uraian Teoritis

Pengertian pajak menurut Undng-Undang No. 16 Tahun 2009 Pasal 1 tentang Ketentuan Umum dan Tatacara Perpajakan menyatakan pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi kemakmuran rakyat.

b. Menurut Para Ahli

Adapun pendapatbeberapa ahli tentang pengertian pajak antara lain sebagai berikut:

• Menurut Rochmat Soemitro dalam Mardiasmo (2011:1) menyatakan pajak

adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik(kontra prestasi) yang lansung dapat ditunjukan untuk membayar pengeluaran umum.

• Menurut S. I. Djajadiningrat dalam Siti Resmi (2011:1) menyatakan pajak

• Menurut Dr. N. J. Feldman dalam Siti Resmi (2011:2) menyatakan pajak

adalah prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa ada kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum.

2. Keberatan.

a. Pengertian Keberatan

Berdasarkan penjelasan Pasal 25 ayat (1) UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007, Surat Keberatan adalah suratyang diajukan oleh Wajib Pajak apabila Wajib Pajak berpendapat bahwa jumlah rugi,jumlah pajak, dan pemotongan atau pemungutan pajak tidak sebagaimana mestinya.

b. Ruang Lingkup Keberatan.

Berdasarkan Pasal 25 ayat (1) UU KUP, Wajib Pajak dapat mengajukan keberatanhanya kepada Direktur Jenderal Pajak atas suatu :

1) Surat Ketetapan Pajak Kurang Bayar;

2) Surat Ketetapan Pajak Kurang Bayar Tambahan; 3) Surat Ketetapan Pajak Lebih Bayar;

5) Pemotongan atau pemungutan oleh pihak ketiga berdasarkan ketentuanperaturan perundang-undangan perpajakan.

c. Pihak-Pihak Yang Berhak Mengajukan Keberatan.

Menurut Pasal 32 ayat (1) UU KUP, Wajib Pajak selain dapat mengajukan keberatannya sendiri juga dapat diwakilkan oleh wakilnya, dengan syarat-syarat sebagai berikut :

1) badan oleh pengurus;

2) badan yang dinyatakan pailit oleh kurator;

3) badan dalam pembubaran oleh orang atau badan yang ditugasi untuk melakukan pemberesan;

4) badan dalam likuidasi oleh likuidator;

5) suatu warisan yang belum terbagi oleh salah seorang ahli warisnya, pelaksanawasiatnya atau yang mengurus harta peninggalannya; atau

6) anak yang belum dewasa atau orang yang berada dalam pengampuan oleh waliatau pengampunya.

Orang pribadi atau badan juga dapat menunjuk seorang kuasa dengan surat kuasa khusus untuk menjalankan hak dan memenuhi kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan Undang-Undang Nomor 6 Tahun 1983 Tentang Ketentuan Umumdan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-UndangNomor 28 Tahun 2007, syarat-syarat pengajuan keberatan adalah :

1) diajukan secara tertulis dalam bahasa Indonesia,

2) mengemukakan jumlah pajak yang terutang, jumlah pajak yang dipotong ataudipungut, atau jumlah rugi menurut penghitungan Wajib Pajak dengan disertaialasan yang menjadi dasar penghitungan,

3) harus diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat a. ketetapan pajak atau sejak tanggal pemotongan atau pemungutan pajak

kecualiapabila Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapatdipenuhi karena keadaan di luar kekuasaannya, 4) wajib melunasi pajak yang masih harus dibayar paling sedikit sejumlah

pajakyang telah disetujui Wajib Pajak dalam pembahasan akhir hasil pemeriksaan,dalam hal Wajib Pajak mengajukan keberatan atas surat ketetapan pajak.

Sedangkan syarat-syarat pengajuan keberatan yang diatur dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 194/PMK.03/2007 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan adalah :

a. diajukan secara tertulis dalam bahasa Indonesia,

alasan-alasan yang menjadi dasar penghitungan,

c. 1 (satu) surat keberatan diajukan hanya untuk 1 (satu) surat ketetapan pajak, untuk1 (satu) pemotongan pajak, atau untuk 1 (satu) pemungutan pajak,

d. Wajib Pajak telah melunasi utang pajak yang masih harus dibayar paling sedikitsejumlah yang telah disetujui Wajib Pajak dalam pembahasan akhir pemeriksaan,

e. diajukan dalam jangka waktu 3 (tiga) bulan sejak tanggal dikirim surat ketetapan

f. pajak atau sejak tanggal pemotongan atau pemungutan pajak oleh pihak ketiga kecuali Wajib Pajak dapat menunjukkan bahwa jangka waktu tersebut tidak dapatdipenuhi karena keadaan di luar kekuasaan Wajib Pajak (force majeur), dansurat keberatan ditandatangani oleh Wajib Pajak, dan dalam hal surat keberatanditandatangani oleh bukan Wajib Pajak, surat keberatan tersebut harus dilampiri dengan surat kuasa khusus.

Peraturan Direktur Jenderal Pajak Nomor PER – 01/PJ.07/2007 tentang ProsedurPengajuan dan Penyelesaian Permohonan Pembetulan Ketetapan Pajak, Keberatan,Pengurangan atau Penghapusan Sanksi Administrasi, dan Pengurangan atauPembatalan Ketetapan Pajak yang Tidak Benar Pajak Penghasilan, Pajak PertambahanNilai dan Pajak Penjualan atas Barang Mewah mengatur tata cara pengajuankeberatan sebagai berikut.

b. pemotongan/pemungutan pajak,

c. diajukan secara tertulis dalam bahasa Indonesia,

d. mengemukakan jumlah pajak yang terutang atau jumlah pajak yang dipotong atau dipungut, atau jumlah rugi menurut penghitungan Wajib Pajak,disertai dengan alasan-alasan yang jelas,

e. diajukan paling lama 3 (tiga) bulan sejak tanggal surat ketetapan pajak atau tanggal pemotongan atau pemungutan pajak, kecuali karena keadaan di luar kekuasaan Wajib Pajak (force majeur) yang harus disertai bukti pendukung adanya keadaan luar biasa tersebut, dilampiri dengan surat kuasa khusus dalamhal surat keberatan ditandatangani bukan oleh Wajib Pajak sebagaimana diaturdalam Pasal 32 Undang-Undang KUP.

3. Pengambilan Keputusan.

Direktur Jenderal Pajak dalam jangka waktu paling lama dua belas bulan sejak tanggal Surat Keberatan diterima, harus memberi keputusan atas keberatan yang diajukan. Apabila jangka tersebut telah lewat dan Direktur Jenderal Pajak tidak memberi suatu keputusan, maka keberatan yang diajukan tersebut dianggap diterima. Surat Keputusan Keberatan tersebut harus diterbitkan paling lambat tiga bulan sejak Keputusan Keberatan dibuat. Keputusan Direktur Jenderal Pajak atas keberatan dapat berupa :

c) Menambah besarnya jumlah pajak yang terutang.

Dalam hal Wajib Pajak mengajukan keberatan, jangka waktu pelunasan pajak

sebagaimana dimaksud dalam Pasal 9 ayat (3) atau ayat (3a) UU KUP atas jumlah pajak yang belum dibayar pada saat pengajuan keberatan, tertangguh sampai dengan 1(satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

4. Penyelesaian Keberatan

a. Dasar Hukum

1.

Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan

2.

dan Pemenuhan Kewajiban Perpajakan.

3. Peraturan Menteri Keuangan Nomor

Pengajuan dan Penyelesaian Keberatan.

4. Keputusan Direktur Jenderal Pajak Nomor

b.Prosedur

1. Penanganan Pengajuan Keberatan

.Prosedur penanganan pengajuan keberatan di Kantor Pelayanan Pajak adalah sebagaimana ditetapkan pada Lampiran I Surat Edaran Direktur Jenderal Pajak ini yang merupakan bagian yang tidak terpisahkan dari Surat Edaran Direktur Jenderal Pajak ini

a. Penanganan Pengajuan Keberatan yang Memenuhi Persyaratan

1. KPP Pratama mengelompokkan berkas Keberatan berdasarkan kewenangan untuk melaksanakan penelitian:

a. berkas Keberatan yang kewenangan penelitiannya ada pada KPP Pratama;

b. berkas Keberatan yang kewenangan penelitiannya ada pada Kanwil DJP;

c. berkas Keberatan yang kewenangan penelitiannya ada pada Kantor Pusat DJP.

a. dilampiri Lembar Penelitian Persyaratan Pengajuan Keberatan PBB; b. Pengiriman dilakukan dalam jangka waktu paling lama :

1) 10 (sepuluh) hari kerja sejak tanggal penerimaan surat Keberatan dalam hal :

a) kewenangan melakukan penelitian dan menerbitkan keputusan atas pengajuan Keberatan ada apada Kanwil DJP;

b) kewenangan melakukan penelitian dan menerbitkan keputusan atas pengajuan Keberatan ada pada Kantor Pusat DJP.

2) 2 (dua) bulan sejak tanggal penerimaan surat Keberatan dalam hal kewenangan melakukan penelitian ada pada KPP Pratama, disertai laporan hasil penelitian Keberatan.

3. Terhadap pengajuan Keberatan yang telah memenuhi persyaratan, Kepala KPP Pratama/Kepala Kanwil DJP/Direktur Keberatan dan Banding berdasarkan kewenangan untuk melaksanakan penelitian, menugaskan kepada petugas peneliti untuk melakukan penelitian dengan menerbitkan Surat Tugas.

4. Pelaksanaan penelitian dilakukan dengan ketentuan :

a. petugas peneliti melakukan penelitian di kantor terhadap berkas pengajuan Keberatan dan apabila diperlukan, petugas peneliti dapat melanjutkan penelitian di lapangan;

dahulu memberitahukan secara tertulis tanggal pelaksanaan penelitian di lapangan kepada Wajib Pajak;

c. hasil penelitian dituangkan dalam laporan hasil penelitian Keberatan. 5. Penerbitan dan pengiriman Keputusan Keberatan PBB dilakukan dengan

ketentuan :

a. Keputusan Keberatan PBB diterbitkan berdasarkan laporan hasil penelitian Keberatan:

b. Salinan Keputusan Keberatan PBB diberikan kepada :

1) Wajib Pajak atau Kepala Desa/Lurah dalam hal Keberatan diajukan secara kolektif;

2) Kepala KPP Pratama;

3) Kepala Dinas Pendapatan Daerah Kabupaten/Kota atau instansi yang sejenis.

2. Penerimaan dan Penelitian Berkas Keberatan

Prosedur penerimaan dan penelitian berkas keberatan di unit kantor Direktorat Jenderal Pajak yang berwenang untuk menerbitkan keputusan atas keberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah adalah sebagaimana ditetapkan pada Lampiran II Surat Edaran Direktur Jenderal Pajak ini yang merupakan bagian yang tidak terpisahkan dari Surat Edaran Direktur Jenderal Pajak ini.

a. Penerimaan Pengajuan Keberatan dan Penelitian Persyaratan

1. Keberatan diajukan kepada Direktur Jenderal Pajak dan disampaikan ke KPP Pratama, atau Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) dalam wilayah KPP Pratama yang bersangkutan, baik secara langsung atau melalui pos dengan bukti pengiriman surat.

2. Dalam hal diajukan melalui KP2KP, berkas Keberatan harus diteruskan ke KPP Pratama dalam jangka waktu paling lama 3 (tiga) hari kerja terhitung sejak tanggal diterimanya berkas Keberatan.

3. Tanggal penerimaan surat Keberatan yang dijadikan dasar untuk memproses surat Keberatan adalah :

b. tanggal tanda pengiriman surat Keberatan, dalam hal disampaikan melalui pos dengan bukti pengiriman surat.

4. KPP Pratama melaksanakan penelitian persyaratan terhadap pengajuan Keberatan dimaksud dengan menggunakan Lembar Penelitian Persyaratan Pengajuan Keberatan PBB.

5. Pengajuan Keberatan yang tidak memenuhi persyaratan, dianggap bukan sebagai Keberatan sehingga tidak dapat dipertimbangkan. Dalam hal Keberatan diajukan secara kolektif dan terdapat sebagian pengajuan Keberatan tidak memenuhi persyaratan, maka atas sebagian pengajuan Keberatan yang tidak memenuhi persyaratan dimaksud tidak dapat dipertimbangkan.

6. Dalam hal pengajuan Keberatan tidak dapat dipertimbangkan sebagaimana dimaksud pada angka 5, Kepala KPP Pratama dalam jangka waktu paling lama 10 (sepuluh) hari kerja sejak tanggal penerimaan surat Keberatan sebagaimana dimaksud pada angka 3, harus memberitahukan secara tertulis disertai alasan yang mendasari kepada :

a. Wajib Pajak atau kuasanya dalam hal pengajuan Keberatan secara perseorangan;atau

b. Kepala Desa/Lurah setempat dalam hal pengajuan Keberatan secara kolektif.

Prosedur penyelesaian keberatan di unit kantor Direktorat Jenderal Pajak yang berwenang untuk menerbitkan keputusan atas keberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan/atau Pajak Penjualan atas Barang Mewah adalah sebagaimana ditetapkan pada Lampiran III Surat Edaran Direktur Jenderal Pajak ini yang merupakan bagian yang tidak terpisahkan dari Surat Edaran Direktur Jenderal Pajak ini.

D. Ruang Lingkup Pembahasan

Permasalahan yang akan dibahas dalam laporan praktik kerja lapangan inimencakup beberapa hal, yaitu tentang bagaimana pelaksanaan proses penyelesaianpermohonan keberatan di KPP Pratama Medan Belawan, yangselanjutnya dari data tersebut akan dilakukan penghitungan korelasi penyelesaianpermohonan keberatan dengan penerimaan pajak disertai dengan analisisnya. Disamping itu, penulis juga akan mencoba memberikan evaluasi atas pengajuankeberatan terhadap ketetapan pajak yang diterbitkan oleh KPP Pratama Medan Belawan.

E. Metode Pengumpulan Data

Beberapa metode yang digunakan penulis untuk mendapatkan data yang relevandengan permasalahan yang akan dibahas dalam penyusunan laporan praktik kerjalapangan ini yaitu:

Metode ini dilakukan dengan mengumpulkan dasar teoritis tentang masalahyang sedang dibahas dengan cara membaca buku buku, literatur-literatur,perundang-undangan, peraturan pemerintah, surat keputusan menteri keuangan,surat edaran, situs internet, tulisan-tulisan ilmiah maupun sumber-sumber lainyang terkait dengan tema laporan praktik kerja lapangan.

2. Studi lapangan (field research)

Metode ini merupakan metode pengumpulan data yang diperoleh melaluiobservasi lapangan dan pengambilan data-data kuantitatif yang terdapat di KantorPelayanan Pajak Pratama Medan Belawan.

3. Wawancara

Metode ini dilakukan dengan wawancara atau tanya jawab secara langsungdengan pegawai operasional serta para pihak yang berkaitan langsung yang dapatmemberikan informasi berkaitan dengan masalah yang diteliti sesuai dengan ruanglingkup pembahasan dalam laporan praktik kerja lapangan.

4. Metode Statistika

F. Sistematika Penulisan BAB I PENDAHULUAN

Bab I terdiri dari lima sub bab, yaitu latar belakang, tujuan penulisan, ruanglingkup pembahasan, metode pengumpulan data, dan sistematika penulisan laporanpraktik kerja lapangan. Latar belakang berisi alasan yang mendasari penulismelakukan penyusunan laporan praktik kerja lapangan.Tujuan penulisan merupakantujuan yang diharapkan dicapai dalam pembuatan laporan.Ruang lingkuppembahasan dimaksudkan agar dalam penulisan tidak keluar terlalu jauh daripermasalahan yang sedang dibahas. Metode pengumpulan data merupakan carapenulis memperoleh informasi dalam rangka penyusunan laporan. Sedangkansistematika penulisan laporan praktik kerja lapangan dijelaskan dalam sub babsistematika penulisan.

BAB II GAMBARAN UMUM LOKASI

Pada bab ini penulis menjelaskan gambaran umum sejarah singkat , visi dan misi serta struktur organisasi dari KPP Pratama Medan Belawan

BAB III PEMBAHASAN

BAB IV PENUTUP

21 BAB II

GAMBARAN UMUM LOKASI

A.Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Sebagai gambaran umum Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan semula bernama Kantor Pelayanan Pajak Medan Utara didirikan berdasarkan Surat Keputusan Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian diubah namanya menjadi Kantor Pelayanan Pajak (KPP) Medan Belawan dengan surat keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan dengan adanya modernisasi di lingkungan Direktorat Jenderal Pajak, maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak (KPP) Pratama Medan Belawanyang merupakan gabungan dari Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa), yang akan melayani PPh, PPN, PPnBM serta melakukan pemeriksaan tetapi bukan sebagai lembaga yang memutuskan keberatan.

22

dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

1. Status Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan

Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan adalah merupakan instansi Pemerintah di lingkungan Kantor Wilayah DJP Sumatera Utara I, instansi vertikal Direktorat Jenderal Pajak yang mengembang tugas meningkatkan penerimaan Negara dari sektor pajak.

Untuk meningkatkan penerimaan Negara ini dari sektor pajak Kantor Pelayanan Pajak (KPP) Pratama Medan Belawan harus membuat pelayanan yang baik dan memudahkan bagi masyarakat di dalam melaksanakan kewajiban perpajakannya dan melaksanakan ketentuan perundang –undangan yang berlaku. 2. Tugas Pokok Dan Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan

Belawan

KPP Pratama mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Berdasarkan pasal 31 keputusan menteri keuangan RI nomor :443/KMK.01/2001 tanggal 23 juli 2011 kantor pelayanan pajak menyelenggarakanfungsi sebagai berikut :

pajak, serta penilaian objek Pajak Bumi dan Bangunan; b. penetapan dan penerbitan produk hukum perpajakan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan;

n. pelaksanaan administrasi kantor.

Pemerintah secara keseluruhan

Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan. Adapun visi dan misi tersebut adalah sebagai berikut:

1.Visi

Menjadi institusi pemerintah yang menyelenggarakan sistem administrasi perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas dan profesionalisme yang tinggi.Dalam rangka mensosialisasikan sasaran pencapaianpenerimaan pajak, diperlukan sarana pendukung yang harus di persiapkan Kantor Pelayanan Pajak Pratama Medan Belawan secara lebih handal. Beberapa sarana pendukung tersebut antara lain adalah peningkatan etika dan moral aparat, penyempurnaan bank data, penyusunan strategi yang tepat, peningkatan kerjasama dengan pihak ketiga yang terkait dan perbaikan sistem informasi yang akurat.

2. Misi

FISKAL

Menghimpun penerimaan dalam negeri dari sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan undang-undang perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

bangsa dengan kebijakan perpajakan yang meminimalkan distorsi.

POLITIK

Mendukung proses demokratisasi bangsa.

KELEMBAGAAN

Senantiasa memperbaharui diri, selaras dengan aspirasi masyarakat dan teknokrasi perpajakan serta administrasi perpajakan mutakhir.

C.Struktur Organisasi KPP Pratama Medan Belawan

Di setiap perusahaan mempunyai struktur organisasi untuk menggambarkan secara jelas unsur-unsur yang membantu pimpinan dalam menjalankan perusahaan. Dengan adanya struktur organisasi yang jelas dapat diketahui posisi, tugas, dan wewenang setiap anggota. Tujuannya adalah untuk pencapaian kerja dalam organisasi yang berdasarkan pada pola hubungan kerja serta lalu lintas wewenang dan tanggung jawab.

dipimpin oleh kepala seksi/kepala sub.bagian umum dan dibantu oleh account representative (AR) dan pelaksana. Adapun seksi / sub bagian umum dan kelompok fungsional tersebut adalah sebagai berikut :

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi Perpajakan

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Fungsional I

12. Fungsional II

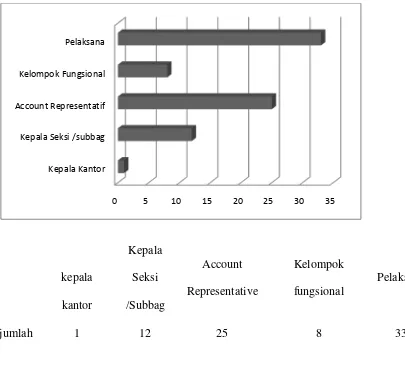

Grafik 2.1 Sebaran Pegawai Berdasarkan Jabatan

kepala kantor

Kepala Seksi /Subbag

Account Representative

Kelompok fungsional

Pelaksana

jumlah 1 12 25 8 33

D. Deskripsi dan Aktifitas Kerja Kantor Pelayanan Pajak (KPP) Pratama

Medan Belawan 1. Kepala Kantor

Kepala Kantor Pelayanan Pajak mempunyai tugas melaksanakan pelayanan,pengawasan adminitrasi pemeriksaan sederhana, penerapan terhadap

0 5 10 15 20 25 30 35

wewenang berdasarkan peraturan perundang-undangan yang berlaku.

2. Sub. Bagian Umum

Sub bagian umum mempunyai tugas melakukan urusan kepegawaian, keuangan, tata usaha dan rumah tangga kantor.

Tugas Kepala Sub Bagian Umum :

a. Pelaksanaan tugas di bidang administrasi penerimaan pengiriman surat – surat serta pelaksanaan tugas bendaharawan.

b. Mendistribusikan surat – surat masuk kepada seksi yang bersangkutan dan pengiriman surat- surat keluar kepada instansi yang terkait.

c. Mengkoordinasikan dan mengawasi pelaksanaan tugas bendaharawan rutin.

d. Memberi nasehat dan menegakkan disiplin kepada pegawai.

e. Memberi penilaian atas pelaksanaan pekerjaan pegawai.

3. Seksi Pengolahan Data dan Informasi ( PDI ) Tugas Seksi PDI :

a. Melakukan pengumpulan, pencarian, dan pengolahan data perpajakan.

d. Urusan tata usaha penerimaan perpajakan.

e. Pelayanan dukungan teknis komputer.

f. Pemantauan aplikasi e-SPT dan e-Filling.

g. Penyiapan laporan kinerja organisasi.

4. Seksi Pelayanan

Tugas Seksi Pelayanan :

a. Menetapkan penerbitan produk hukum perpajakan.

b. Mengadministrasikan dokumen dan berkas perpajakan.

c. Menerima dan mengolah Surat Pemberitahuan ( SPT ) serta penerimaan surat lainnya.

d. Memberikan penyuluhan perpajakan.

e. Melaksanakan registrasi wajib pajak.

f. Memungut fiskal luar negeri di pelabuhan Belawan

permohonan pengangsuran dan penundaan pembayaran pajak. b. Melakukan penerbitan surat tagihan, surat paksa, surat perintah

melakukan penyitaan.

c. Melakukan penyitaan, usulan lelang dan penagihan lainnya.

Di seksi penagihan terdapat beberapa orang Juru Sita Pajak yang telah mendapat pendidikan khusus berkaitan dengan penagihan dan penyitaan pajak.

Tugas Juru Sita Pajak :

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus ( SPPSS ).

b. Memberitahukan Surat Paksa.

c. Melaksanakan penyitaan barang Penanggung Pajak berdasarkan Surat Perintah Penyanderaan ( SPMP ).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan. Juru Sita Pajak dalam melaksanakan tugasnya harus memakai pakaian Juru Sita Pajak dan memperlihatkan kartu tanda pengenal kepada penanggung pajak .

b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi Tugas Seksi Ekstensifikasi :

a.Melakukan pengamatan dan penggalian potensi perpajakan. b.Pendataan obyek dan subyek pajak.

c.Penilaian objek pajak dan kegiatan ekstensifikasi perpajakan

8. Seksi Pengawasan dan Konsultasi Tugas pegawasan dan konsultasi :

a. Melakukan Pengawasan kepatuhan kewajiban perpajakan dari wajib pajak terdaftar.

b. Memberikan Bimbingan / himbauan kepada wajib pajak dan konsultasi teknis perpajakan.

c. Penyusunan Profil wajib pajak.

intensifikasi dan melakukan evaluasi hasil keputusan banding.

Pada pelaksanaannya, wilayah kerja keempat seksi pengawasan dan konsultasi dibagi berdasarkan domisili / tempat tinggal / wilayah tempat wajib pajak terdaftar.

1. Seksi Pengawasan dan Konsultasi I ( WASKON I )

Kepala seksi : Margono

- Kelurahan Kampung Besar. - Kelurahan Martubung. - Kelurahan Sei Mati

- Kelurahan Pekan Labuhan. - Kelurahan Tangkahan. - Kelurahan Nelayan Indah

2. Seksi Pengawasan dan Konsultasi II ( WASKON II ) Kepala Seksi : La Ode Irfah Firdaus

- Kelurahan Labuhan Deli - Keluharan Rengas Pulau - Kelurahan Terjun

- Kelurahan Tanah 600 - Kelurahan Paya Pasir

- Kelurahan Tanjung Mulia Hilir - Kelurahan Mabar

- Kelurahan Kota Bangun - Kelurahan Titi Papan - Kelurahan Mabar Hilir

4. Seksi Pengawasan dan Konsultasi IV ( WASKON IV ) Kepala Seksi : Erwin Sianipar

- Kelurahan Sicanang - Kelurahan Belawan Bahari - Kelurahan Belawan Bahagia - Kelurahan Belawan I

- Kelurhan Belawan II - Kelurahan Bagan Deli

Cat : Wajib Pajak Bendaharawan berada di Pengawasan Seksi Waskon IV

9. Account Resperentative (AR)

pelayanan kepada Wajib Pajak. Wajib Pajak akan dilayani oleh Account Resperentative (AR) yang telah ditunjuk sehingga akan terjalin keterbukaan.

Tugas Account Resperentative (AR) :

a. Melayani penyelesaian permohonan retisusi Pajak Pertambahan Nilai. b. Melayani penerbitan surat perintah membayar kelebihan pajak (SMPKP) c. Melayani penyelesaian permohonan legalisasi ijn prinsip pembebasan Pajak

Penghasilan pasal 22 impor.

10.Fungsional Pemeriksa dan Penilai

35

PEMBAHASAN

A. Gambaran Pelaksanaan Proses Penyelesaian Keberatan di KPP Medan Belawan sesuai dengan Standard Operating Procedures Direktorat

Jenderal Pajak

Keberatan diajukan terhadap suatu SuratKetetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan,Surat Ketetapan Pajak Lebih Bayar, Surat Ketetapan Pajak Nihil, pemotongan ataupemungutan oleh pihak ketiga berdasarkan ketentuan perundang-undanganperpajakan.

Prosespenyelesaian keberatan di KPP Pratama Medan Belawan sesuai dengan Standard Operating Procedures Direktorat Jenderal Pajak adalah sebagai berikut:

a. Wajib Pajak mengajukan permohonan keberatan ke Kantor Pelayanan Pajak melalui Tempat Pelayanan Terpadu.

Pelayanan Terpadu juga memberikan Lembar Isian Surat Keberatan. Petugas Tempat Pelayanan Terpadu kemudian merekam surat permohonan dan dilanjutkan dengan meneruskan surat permohonan beserta kelengkapannya ke Account Representative.

c. Account Representative meneliti persyaratan formal keberatan. Dalam hal berkas keberatan tidak memenuhi persyaratan, Account Representative membuat konsep Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal dan meneruskannya kepada Kepala Seksi Pengawasan dan Konsultasi.

d. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal kemudian meneruskannya ke Kepala Kantor Pelayanan Pajak.

e. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan Formal. f. Surat Pemberitahuan Surat Keberatan Tidak Memenuhi Persyaratan

Formal ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan DokumenWajib Pajak) dan disampaikan kepada Wajib Pajak melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP).

Seksi Pengawasan dan Konsultasi.

h. Kepala Seksi Pengawasan dan Konsultasi meneliti dan memaraf konsep Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal dan meneruskannya kepada Kepala Kantor Pelayanan Pajak. i. Kepala Kantor Pelayanan Pajak menyetujui dan menandatangani Surat

Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal.

j. Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal ditatausahakan di Seksi Pelayanan (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak) dan disampaikan kepada Wajib Pajak melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP). k. Atas permohonan keberatan yang memenuhi persyaratan formal,

Account Representative meneruskan permohonan keberatan ke Seksi Pelayanan untuk dibuatkan Surat Pengantar ke Kantor Wilayah/KPDJP.

l. Pelaksana Seksi Pelayanan mencetak Lembar Penelitian Kelengkapan Berkas, Lembar Pengawasan Penelitian Berkas Keberatan, membuat konsep Surat Pengantar dan meneruskannya kepada Kepala Seksi Pelayanan beserta berkas permohonan dari Wajib Pajak.

meneruskannya kepada Kepala Seksi Pelayanan.

o. Kepala Seksi Pelayanan menugaskan Pelaksana Seksi Pelayanan untuk menatausahakan dan mengirim Surat Pengantar, Surat Keberatan Wajib Pajak, Lembar Pengawasan Arus Dokumen, Lembar Isian Surat Keberatan, Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal, Lembar Penelitian Kelengkapan Berkas, Lembar Pengawasan Penelitian Berkas Keberatan, Salinan Laporan Pemeriksaan Pajak Lengkap yang sudah dilegalisasi oleh Kepala Seksi Pelayanan.

p. Pelaksana Seksi Pelayanan menatausahakan Surat Pengantar beserta berkas permohonan, dan berkas terkait lainnya (SOP Tata Cara Penatausahaan Dokumen Wajib Pajak) dan menyampaikannya ke Kantor Wilayah atau Direktorat Keberatan dan Banding melalui Subbagian Umum (SOP Tata Cara Penyampaian Dokumen di KPP). q. Proses selanjutnya dilaksanakan di Kantor Wilayah (SOP Tata Cara

Penyelesaian Permohonan Keberatan di Kanwil) atau di Direktorat Keberatan dan Banding KPDJP (SOP Tata Cara Penyelesaian Permohonan Keberatan di KPDJP).

Kanwilmelakukan tindak lanjut terhadap berkas keberatan yang diterima dari KPP sebagaiberikut :

1. Direktorat atau Kanwil selaku unit yang menerima berkas keberatan membuatpemberitahuan tertulis kepada KPP yang mengirimkan berkas keberatan tersebutpaling lama 5 (lima) hari kerja sejak berkas diterima. 2. Dalam hal KPP terlambat atau tidak mengirimkan secara lengkap

berkaskeberatan, Direktorat atau Kanwil diminta mencantumkan hal tersebut untukdisampaikan kepada KPP.

3. Direktorat atau Kanwil yang menerima berkas keberatan dari KPP, melakukanpenelitian terhadap kewenangan memproses surat keberatan tersebut.

4. Direktorat atau Kanwil yang menerima berkas yang bukan merupakankewenangannya harus mengirimkan berkas tersebut ke unit kantor yangberwenang paling lama 5 (lima) hari kerja sejak tanggal terima berkas tersebut,dengan tembusan kepada KPP yang mengirimkan berkas. 5. KPP membuat laporan pengiriman berkas keberatan yang diterima, paling

lamatanggal 10 bulan berikutnya kepada Direktur atau Kakanwil.23

Kanwilmembuat surat pemberitahuan ke KPP dalam jangka waktu 10 (sepuluh) hari kerjasejak laporan diterima.

Surat Keputusan Keberatan dibuat rangkap tiga, yang peruntukannya adalah sebagai berikut :

1. Lembar ke-1 untuk Wajib Pajak;

2. Lembar ke-2 untuk KPP penerbit Surat Ketetapan Pajak; 3. Lembar ke-3 untuk kantor pembuat Surat Keputusan.

Dengan tetap memperhatikan tanggal jatuh tempo penyelesaian keberatan SuratKeputusan harus dikirimkan kepada Wajib Pajak melalui pos tercatat paling lambat 2(dua) hari kerja sejak tanggal penerbitan. Kemudian, Direktorat atau Kanwil melakukan konfirmasi penerimaan SuratKeputusan kepada KPP terkait dengan menggunakan Lembar Konfirmasi. LembarKonfirmasi tersebut dikirimkan oleh Direktorat atau Kanwil kepada KPP tempatWajib Pajak terdaftar paling lama tanggal 10 bulan berikutnya setelah diterbitkannyaSurat Keputusan. Selanjutnya, KPP mengirimkan kembali Lembar Konfirmasitersebut kepada Direktorat atau Kanwil paling lama 5 (lima) hari kerja sejak tanggalditerimanya Lembar Konfirmasi. Dalam arus dokumen proses penerimaan permohonan keberatan di KPP, formuliryang digunakan yaitu Lembar Pengawasan Arus Dokumen (LPAD) beserta Surat Permohonan Keberatan dan kelengkapannya. Sedangkan dokumen-dokumen yangharus dibuat dan dicetak antara lain :

4. Surat Pemberitahuan Surat Keberatan Memenuhi Persyaratan Formal 5. Lembar Penelitian Kelengkapan Berkas

6. Lembar Pengawasan Penelitian Berkas Keberatan 7. Surat Pengantar

Berkas keberatan yang dikirimkan oleh KPP ke Direktorat atau Kanwil meliputi :

1. Asli surat keberatan Wajib Pajak;

2. Asli Lembar Pengawasan Arus Dokumen; 3. Lembar Isian Surat Keberatan;

4. Pemberitahuan Surat Keberatan memenuhi Persyaratan Formal; 5. Lembar Penelitian Kelengkapan Berkas;

6. Lembar Pengawasan Penelitian Berkas Keberatan;

43

PENUTUP

A. Simpulan

Berdasarkan data dan fakta yang telah dipaparkan dalam laporan ini, dapat diambil simpulan :

Proses penyelesaian permohonan keberatan di Kantor Pelayanan Pajak Pratama Medan Belawan berdasarkan observasi yang dilakukan olehpenulis telah dijalankan sesuai dengan Standard Operating Procedures Direktorat Jenderal Pajak tentang Tata Cara Penyelesaian PermohonanKeberatan Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atasBarang Mewah di KPP, di mana setiap Surat Keberatan yang masuk akanditeruskan kepada Kantor Wilayah DJP atau KPDJP sesuai dengan arestasinyauntuk diterbitkan keputusan atas keberatan yang diajukan Wajib Pajak tersebut.

B. Saran

Beberapa saran yang dapat penulis berikan antara lain :

45 Mardiasmo, 2011, Perpajakan, Andi, Yogyakarta.

Resmi, Siti, 2011, Perpajakan Teori dan Kasus, Salemba Empat, Jakarta.

Republik Indonesia. Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umumdan Tata Cara Perpajakan sebagaimana telah diubah dengan Undang-UndangNomor 9 Tahun 1994 tentang Perubahan atas Undang-undang Nomor 6 Tahun1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telahdiubah dengan Undang-Undang Nomor 16 Tahun 2000 Ketentuan Umum dan TataCara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 28Tahun 2007 tentang Perubahan Ketiga atas Undang-Undang Nomor 6 Tahun1083 tentang Ketentuan Umum dan Tata Cara Perpajakan.

---._Peraturan Menteri Keuangan Republik Indonesia Nomor

194/PMK.03/2007 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan.

Direktorat Jenderal Pajak. Keputusan Direktur Jenderal Pajak Nomor KEP-

297/PJ/2002 tentang Pelimpahan Wewenang Direktur Jenderal Pajak kepada Para Pejabat di Lingkungan Direktorat Jenderal Pajak sebagaimana telah diubah terakhir dengan Peraturan Direktur Jenderal Pajak Nomor PER- 68/PJ/2007.

---. Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ.07/2007 tentang Prosedur Pengajuan dan Penyelesaian Permohonan Pembetulan Ketetapan Pajak, Keberatan, Pengurangan atau Penghapusan Sanksi Administrasi, dan Pengurangan atau Pembatalan Ketetapan Pajak yang Tidak Benar Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.