FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SKRIPSI

PENGARUH PUBLIKASI LAPORAN ARUS KAS TERHADAP VOLUME PERDAGANGAN SAHAM PADA PERUSAHAAN PROPERTY AND REAL

ESTATE YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

NAMA : PESTARIA R MANALU

NIM : 060503012

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul : “Pengaruh Publikasi Laporan Arus Kas terhadap Volume Perdagangan Saham pada Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departermen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 02 Juli 2010 Yang membuat pernyataan

KATA PENGANTAR

Segala puji, hormat, dan syukur penulis ucapkan kepada Allah Bapa di Surga yang telah memberikan kekuatan dan kasih-Nya sehingga penulis mampu menyelesaikan skripsi yang “Pengaruh Publikasi Laporan Arus Kas Terhadap Volume Perdagangan Saham pada Perusahaan Property and Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI)”

Penulisaan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini dilaksanakan juga untuk memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam penyelesaian skripsi ini penulis banyak mendapat dukungan, bimbingan, dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti, M.Si, Ak. Selaku Ketua Departemen Akuntansi dan Dra. Mutis Ismail, MM, Ak. selaku Sekretaris Departemen Akuntansi Fakultas Universitas Sumatera Utara.

4. Ibu Dra. Mutia Ismail, MM, Ak. Selaku dosen pembanding/penguji I dan Ibu Dra. Salbiah, M.Si, Ak. Selaku dosen pembanding/penguji II yang telah banyak memberikan arahan bagi penulis untuk menyelesaikan skripsi ini. 5. Kepada orangtua penulis ; Ayahanda M.Manalu dan Ibunda D.Br. Silaban,

tercinta, yang telah menberikan dukungan moril dan materil.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 02 Juli 2010

ABSTRAK

Laporan Keuangan mengandung informasi rincian informasi sebuah perusahaan. Dalam Standar Akuntansi Keuangan No. 2, dinyatakan mengenai Arus kas sebagai bagian dari laporan keuangan wajib dipublikasikan sejak tanggal 1 Januari 1995. Laporan arus kas berisi informasi arus kas yang dibagi dalam tiga komponen, yaitu arus kas dari aktivitas operasi (AKOp), arus kas aktivitas investasi (AKIn) dan arus kas aktivitas pendanaan (AKDa).

Tujuan penelitian ini adalah untuk melihat apakah informasi yang tersedia dalam laporan arus kas mempengaruhi keputusan investor dalam menanamkan modalnya. Keputusan investor diharapkan akan terlihat dari perubahan volume perdagangan saham 5 hari sebelum dan sesudah publikasi laporan keuangan. Total sampel yang digunakan sebanyak 13 perusahaan dari perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah purposive sampling. Data mengenai laporan keuangan yang telah diaudit didapat langsung dari

Hasil penelitian ini mengidikasikan bahwa arus kas dari AKOp, AKIn, dan AKDa berpengaruh secara signifikan terhadap volume perdagangan saham secara simultan, di sisi lain secara parsial, hanya arus kas aktivitas operasi saja yang berpengaruh secara signifikan terhadap volume perdagangan saham, sedangkan arus kas investasi dan arus kas pendanaan tidak berpengaruh secara signifikan terhadap volume perdagangan saham.

ABSTRACT

The Financial Statements include spesific information of a firm. Under the Financial Accounting Standards (Standar Akuntansi Keuangan) N0:2, regarding the Cash Flow Statement as part of the financial statement is compulsory to be published since 1st of January 1995. The Statement of Cash Flow contain cash flow information which devided into 3 components, that is cash flow from operating activities (AKOp) cash flow from investing activities, cash flow from financing activities (AKDa).

The objectives of this research is to survey whether the information provided from cash flow statement influence investors in making investment decisions. The decisions of investors are expected to be refelected in the changes of share volume 5 days before and 5 days after the publication of financial report.

The total of 24 samples only from the property an real estate listed in Indonesian Stock Exchange were used in this survey. The method of sampling used is purposive sampling. Data from audited financial statement were obtained directly from th

The result of th is research indicates that AKOp, AKIn, and AKDa react significantly to the share volume simultantly, on the other hand, parcially, only cash flow from operating activities reacts significantly to the share volume, otherwise, cash flow from investing and financing activities react unsignificant to the share volume.

DAFTAR ISI

PERNYATAAN ………... i

KATA PENGANTAR ………. ii

ABSTRAK ……… iv

ABSTARCT ……….. v

DAFTAR ISI ……… vi

DAFTAR GAMBAR ………... ix

DAFTAR TABEL ……… x

DAFTAR LAMPIRAN ……… xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ……….. 5

C. Tujuan Penelitian ……….. 5

D. Manfaat Penelitian ……….... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laporan Keuangan ...……….... 7

2. Laporan Arus Kas ... 11

3. Volume Perdagangan Saham ……… 18

4. Tujuan dan Resiko Investasi ...………... 21

B. Tinjauan Penelitian Terdahulu ………... 23

C. Kerangka Konseptual ...………. 25

BAB III. METODE PENELITIAN

A. Desain Penelitian …...……….. 28

B. Populasi dan Sampel Penelitian ……….. 28

C. Jenis Data ...……….. 30

D. Teknik Pengumpulan Data ...……….. 30

E. Defenisi Operasional dan Pengukuran Variabel .……… 31

F. Metode Analisis Data …...……… 32

G. Jadwal Penelitian ... 39

BAB IV. ANALISIS HASIL PENELITIAN A. Deskripsi Data Statistik ….……….. 40

B. Uji Asumsi Klasik ……..……… 41

a. Uji Normalitas ……….. 42

b. Uji Multikolinearitas ……… 45

c. Uji Autokorelasi ………... 46

d. Uji Heteroskedastisitas ………. 47

C. Pengujian Hipotesis ………..………... 49

D. Pembahasan Hasil Penelitian ………. 54

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ………. 57

B. Keterbatasan Penelitian ……….. 58

C. Saran ……… 58

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ……… 25 Halaman

DAFTAR TABEL

Nomor Judul

Tabel 3.1 Daftar Sampel Emiten ………... 29

Halaman Tabel 3.2 Defenisi Operasional dan Pengukuran Variabel Penelitian……….. 32

Tabel 3.3 Jadwal Penelitian ... 39

Tabel 4.1 Statistik Deskriptif ... 40

Tabel 4.2 Hasil Uji Normalitas ... 42

Tabel 4.3 Hasil Uji Multikolinearitas ... 45

Tabel 4.4 Hasil Uji Autokorelasi ... 46

Tabel 4.5 Hasil Analisis Regresi ... 49

Tabel 4.6 Hasil Uji T... 50

DAFTAR LAMPIRAN

Nomor Judul Lampiran 1 : Daftar Sampel Perusahaan Property and Real Estate

Halaman

yang terdaftar di Bursa Efek Indonesia 2006-2008... 62

Lampiran 2 : Daftar Tanggal Publikasi Laporan Keuangan... 63

Lampiran 3 : Data Volume Perdagangan Saham 2006-2008... 64

Lampiran 4 : Data Laporan Arus Kas Aktivitas Operasi, Aktivitas Investasi, dan Aktivitas Pendanaan 2006-2008... 65

Lampiran 5 : Hasil perhitungan statistik deskriptif... 66

Lampiran 6 : Hasil uji normalitas data... 67

Lampiran 7 : Analisis normal propability plot ………... 68

Lampiran 8 : Uji Kolmogorov-Smirnov ………. 69

Lampiran 9 : Hasil uji multikolinearitas... 69

Lampiran 10 : Hasil uji autokorelasi... 70

Lampiran 11 : Hasil uji heterokedasitas... 70

ABSTRAK

Laporan Keuangan mengandung informasi rincian informasi sebuah perusahaan. Dalam Standar Akuntansi Keuangan No. 2, dinyatakan mengenai Arus kas sebagai bagian dari laporan keuangan wajib dipublikasikan sejak tanggal 1 Januari 1995. Laporan arus kas berisi informasi arus kas yang dibagi dalam tiga komponen, yaitu arus kas dari aktivitas operasi (AKOp), arus kas aktivitas investasi (AKIn) dan arus kas aktivitas pendanaan (AKDa).

Tujuan penelitian ini adalah untuk melihat apakah informasi yang tersedia dalam laporan arus kas mempengaruhi keputusan investor dalam menanamkan modalnya. Keputusan investor diharapkan akan terlihat dari perubahan volume perdagangan saham 5 hari sebelum dan sesudah publikasi laporan keuangan. Total sampel yang digunakan sebanyak 13 perusahaan dari perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan adalah purposive sampling. Data mengenai laporan keuangan yang telah diaudit didapat langsung dari

Hasil penelitian ini mengidikasikan bahwa arus kas dari AKOp, AKIn, dan AKDa berpengaruh secara signifikan terhadap volume perdagangan saham secara simultan, di sisi lain secara parsial, hanya arus kas aktivitas operasi saja yang berpengaruh secara signifikan terhadap volume perdagangan saham, sedangkan arus kas investasi dan arus kas pendanaan tidak berpengaruh secara signifikan terhadap volume perdagangan saham.

ABSTRACT

The Financial Statements include spesific information of a firm. Under the Financial Accounting Standards (Standar Akuntansi Keuangan) N0:2, regarding the Cash Flow Statement as part of the financial statement is compulsory to be published since 1st of January 1995. The Statement of Cash Flow contain cash flow information which devided into 3 components, that is cash flow from operating activities (AKOp) cash flow from investing activities, cash flow from financing activities (AKDa).

The objectives of this research is to survey whether the information provided from cash flow statement influence investors in making investment decisions. The decisions of investors are expected to be refelected in the changes of share volume 5 days before and 5 days after the publication of financial report.

The total of 24 samples only from the property an real estate listed in Indonesian Stock Exchange were used in this survey. The method of sampling used is purposive sampling. Data from audited financial statement were obtained directly from th

The result of th is research indicates that AKOp, AKIn, and AKDa react significantly to the share volume simultantly, on the other hand, parcially, only cash flow from operating activities reacts significantly to the share volume, otherwise, cash flow from investing and financing activities react unsignificant to the share volume.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal Indonesia merupakan satu bentuk pasar dalam pasar keuangan. Pasar ini telah menjadi perhatian banyak pihak khususnya masyarakat bisnis dalam beberapa tahun belakangan ini. Hal ini terutama karena kegiatan pasar modal yang semakin berkembang dan efisien disatu pihak dan dilain pihak meningkatkan keinginan masyarakat untuk mencari alternatif pembiayaan usaha selain bank dan lembaga keuangan bukan bank. Pasar modal sebagai media yang sangat efektif untuk dapat menyalurkan dan menginvestasikan dana yang berdampak produktif dan menguntungkan bagi investor, sehingga diperlukan perencanaan dan penelitian yang sungguh-sungguh serta dilandasi pemikiran yang matang.

mengambil keputusan investasi. Apabila pengumuman infomasi mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan volume perdagangan saham pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, dimana pelaku pasar terlebih dahulu menginterprestasikan dan menganalisis informasi tersebut sebagai sinyal baik (good news) atau sinyal buruk (bad news). Jika pengumuman informasi adalah sebagai sinyal baik bagi investor, maka akan terjadi perubahan volume perdagangan saham, dimana volume perdagangan saham akan naik (signalling theory).

Informasi yang disampaikan oleh manajemen perusahaan, oleh para investor dijadikan sebagai alat analisis dan pengawasan terhadap kinerja manajemen perusahaan. Perusahaan, baik kecil maupun besar, harus memanfaatkan sumber daya seefisien dan seefektif mungkin sehingga berguna untuk mempertahankan atau meningkatkan kinerja perusahaan. Keterbukaan informasi yang disampaikan manajemen dimaksudkan untuk menunjukan keseriuasan dalam mengelola perusahaan secara professional, sehingga dapt mempengaruhi para investor dalam mengambil keputusan investasi

deviden pada masa yang akan datang serta menilai resiko potensial atas investasi yang ditanamkan.

Investor/kreditor harus memperhatikan laporan arus kas, untuk mengetahui ketersediaan kas, karena walaupun perusahaan memperoleh laba, jika kas yang tersedia tidak mencukupi maka ada kemungkinan perusahaan menahan laba tersebut untuk diinvestasikan kembali, bukan dibagikan dalam bentuk deviden. Pihak prinsipal dapat mengetahui mengetahui kinerja manajemen salah satunya melalui laporan arus kas yang dipublikasikan oleh pihak manajemen.

Teori keagenan (agency theory) menyatakan bahwa konflik kepentingan antara manajemen (agen) dan pemilik (prinsipal) timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya. Dalam hubungan keagenan, manajer memiliki asimetri infomasi terhadap pihak eksternal perusahaan, seperti kreditor dan investor. Asimetri informasi terjadi ketika menejer memiliki informasi internal perusahaan relatif lebih banyak dan mengetahui informasi tersebut relatif lebih cepat dibandingkan pihak eksternal tersebut. Dalam kondisi demikian, manajer dapat menggunakan informasi yang diketahuinya untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan kemakmurannya. Ketidakseimbangan inilah yang menimbulkan ketidakpastian investasi bagi prinsipal. Melalui publikasi laporan arus kas, diharapkan akan ada kumunikasi yang lebih baik antara agen dan prinsipal.

masing-masing. Laporan arus kas dapat memberikan informasi mengenai kemampuan perusahaan dalam memenuhi kewajibannya, keberhasilan manajemen dalam mengelola kegiatan investasi, efektivitas dalam menjalankan strategi investasi dan pendanaan.

Semakin wajar dan baik informasi laporan arus kas yang dipublikasikan dan diterima oleh para investor, diharapkan akan membawa pengaruh terhadap volume perdagangan saham. Informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply surat-surat berharga seperti saham, obligasi yaitu dengan cara investor bertransaksi saham di Bursa Efek Indonesia. Besar kecilnya transaksi inilah yang akan membentuk tinggi rendahnya volume perdagangan saham.

Penelitian ini merupakan replikasi dari penelitian Fitra. Perbedaannya adalah (1) Periode penelitian terdahulu adalah dari tahun 2003-2005, sedangkan dalam penelitian ini menggunakan periode 2006-2008 (2) Sampel penelitian terdahulu adalah perusahaan manufaktur, sedangkan dalam penelitian ini peneliti menggunakan perusahaan property and real estate sebagai sampel, dengan alasan, saham perusahaan-perusahaan ini aktif diperdagangkan di Bursa Efek Indonesia. Berdasarkan uraian di atas penulis tertarik untuk membahas apakah terdapat pengaruh informasi laporan arus kas terhadap volume perdagangan saham dengan objek penelitian perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia dalam skripsi yang berjudul “Pengaruh Publikasi Laporan Arus Kas Terhadap Volume Perdagangan Saham Pada Perusahaan Property and Real

Estate yang Terdaftar di Bursa Efek Indonesia (BEI)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan di atas, maka masalah yang akan dibahas oleh peneliti adalah : apakah ada pengaruh antara publikasi laporan arus kas dari aktivitas operasi, arus kas dari aktivitas investasi dan arus kas dari aktivitas pendanaan terhadap volume perdagangan saham di Bursa Efek Indonesia aik secara parsial mapupun secara simultan.

C. Tujuan Penelitian

D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat kepada pihak-pihak sebagai berikut :

1. bagi Penulis, dapat memberikan manfaat untuk lebih memahami pengaruh publikasi laporan arus kas terhadap volume perdagangan saham pada perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia,

2. bagi Investor dan Kreditor, memberikan masukan untuk mengambil keputusan investasi,

BAB II

TINJAUAN PUSTAKA A. Tinjauan Pustaka

1. Laporan Keuangan

a. Pengertian Laporan Keuangan

Pengertian laporan keuangan menurut PSAK No. 1 Paragraf 07 (IAI 2007:2) adalah :

Laporan keuangan merupakan bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya, sebagai laporan arus kas,atau laporan arus dana), catatan dan laporan arus lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengaruh pengungkapan perubahan harga.

b. Tujuan dan Manfaat Laporan Keuangan

Manajemen akan bertanggung jawab atas hasil operasi kepada pemegang saham, pada perusahaan yang berbentuk perseroan. Hasil operasi selama periode tertentu umumnya dilaporkan dalam bentuk informasi akuntansi. Informasi akuntansi ini meliputi informasi tentang kekayaan (company wealth), penghasilan (income), dan kejadian-kejadian ekonomi (economic event) yang mempengaruhi kekayaan dan penghasilan perusahaan.

1) menyediakan informasi yang menyangkut posisi keuangan, kenerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi, 2) laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan,

3) laporan keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Informasi laporan keuangan akan dilaporkan dan dipublikasikan kepada semua pihak yang membutuhkan. Perusahaan kebanyakan melaporkan dan mempublikasikan laporan keuangannya melalui surat kabar. Pempublikasian laporan keuangan merupakan salah satu peristiwa yang sering digunakan untuk mempelajari reaksi pasar, atau yang sering disebut dengan studi peristiwa (event study). Studi peristiwa ini dapat digunakan untuk menguji kandungan

informasi dari suatu pengumuman, dalam hal ini berkaitan dengan publikasi laporan keuangan.

Publikasi laporan keuangan yang mengandung informasi (information content), diharapkan akan membuat pasar bereaksi pada waktu publikasi

tersebut diterima. Reaksi pasar ditunjukkan dengan adanya perubahan harga dan sekuritas yang bersangkutan. Reaksi pasar ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Jika menggunakan abnormal return, maka dapat dikatakan

mengandung informasi tidak akan memberikan abnormal return kepada pasar (Jogianto, 2000).

Para investor tetap harus berusahan untuk mengikuti perkembangan pasar dan sebanyak mungkin informasi karena dasar dari keberhasilan investasi adalah melakukan keputusan berdasarkan informasi (Making Well Informed Decisions). Informasi akan menjadi bermanfaat jika dapat membantu

seseorang/para investor dalam memprediksi hasil-hasil dimasa yang akan datang dari berbagai alternatif tindakan.

Laporan keuangan yang dipublikasikan oleh suatu perusahaan yang merupakan hasil proses akuntansi dimaksudkan untuk menyajikan informasi keuangan yang dapat digunakan untuk memenuhi kebutuhan berbagai pihak ekstern. Untuk mengetahui pertumbuhan pendanaan, ekspansi suatu perusahaan, bagaimana jumlah dana digunakan dalam operasi perusahaan, sehingga diperlukan analisis secara menyeluruh terhadap laporan-laporan. Laporan arus kas merupakan laporan yang tujuannya memberikan informasi yang berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut (PSAK No. 2)

c. Faktor yang Mempengaruhi Kandungan Informasi Laporan Keuangan

Menurut Foster (1986) ada tiga faktor yang dapat mempengaruhi information content of a release (kandungan informasi dari suatu

1) harapan pasar modal (the capital market’s expectation) terhadap kandungan dan waktu dari suatu pengumuman. Terutama suatu ketidapastian terhadap kandunagn maupun terhadap pemilihan waktu dari suatu perusahaan saat mengeluarkan pengumuman. Secara umu,semakin besar ketidakpastian, semakin besar potensi pengumun tersebut akan menyebabkan revisi harga saham.(security prices. Penting untuk dicatat bahwa tersedianya sumber-sumber informasi adalah suatu faktor yang signifikan mempengaruhi harapan pasar modal,

2) implikasi dari pengumuman terhadap distributor security return dimasa yang akan datang. Secara umum, revisi yang relatif paling besar terhadap arus kas akan memberikan implikasi revaluasi yang terbesar pula terhadap security price,

3) kredibilitas dari sumber informasi. Semakin kredibel sumber pengumuman suatu informasi, semakin besar pengaruh revaluasi terhadap pengumuman tersebut. Apakah pengumuman tersebut benar atau salah dipertanyakan alasan-alasannya. Misalnya, beberapa item yang dimasukkan dalam pengumuman merupakan interpretasi terhadap item yang dimasukkan.

d. Faktor yang Mempengaruhi Permintaan Informasi Laporan Keuangan

Foster (1986) menjelaskan bahwa permintaan akan informasi Laporan Keuangan diperoleh dari perbaikan dalam pengambilan keputusan atau penerimaan (penangkapan) yang timbul dengan digunakannnya laporan keuangan tersebut. Faktor-faktor yang menentukan diharapkannya terjadi suatu perbaikan adalah:

1) totensi dan informasi tersebut untuk mengurangi ketidakpastian, 2) terjadinya sumber-sumber informasi yang kompeten.

uang (money supply), maka terdapat beberapa alasan mengapa laporan keuangan lebih mempunyai keunggulan komparatif dibandingkan dengan sumber-sumber informasi lain tersebut yaitu :

1) informasi Laporan Keuangan lebih berhubungan secara langsung dengan kepentingan dari variable,

2) informasi Laporan Keuangan adalah sumber informasi yang lebih dapat dipercaya,

3) informasi Laporan Keuangan adalah sumber informasi yang lebih dapat diperoleh dengan biaya yang lebih murah,

4) informasi Laporan Keuangan adalah sumber informasi yang lebih tepat waktu. Seara umum, potensi lain informasi Laporan Keuangan untuk menjadi lebih tepat waktu lebih besar dengan adanya pengumuman keuangan untuk beberapa tahun kedepan (misalnya, ramalan keuangan) dari pada mengenai laporan akuntansi yang diaudit yang mengandung informasi tahun sekarang dan tahun-tahun sebelumnya.

2. Laporan Arus Kas

a. Tujuan dan Manfaat Laporan Arus Kas

Menurut PSAK No. 2 (2007: paragraf 9 dan 10) pengertian dari arus kas adalah sebagai berikut:

Pada mulanya laporan arus kas belum merupakan bagian dari laporan keuangan, karena sebelum tahun 1971 pelaporan keuangan yang direkomendasikan oleh Generally Accepted Accounting Principle (GAAP) hanya neraca dan laporan laba/rugi. Dalam perkembangan berikutnya yang dilatar belakangi oleh keinginan investor, kreditor dan pemakai lainnya muncul laporan dana sebagai bagian dari laporan keuangan. Akhirnya pada tahun 1961, American Institude and Certified Public Accountant (AICPA) mengakui

pentingnya penggunaan laporan arus kas dan mensponsori riset mengenai hal ini.

Laporan arus kas baru diwajibkan pada tahun 1987 dengan dikeluarkannya Statement of Financial Accounting Standar (SFAS) No. 95 oleh FASB tentang Statement of Cash Flow yang kemudian menjadi efektif sebagai bagian dari laporan keuangan tahunan setelah tanggal 15 Juli 1988. Perusahaan yang terdaftar di Bursa Efek Jakarta diwajibkan mempublikasikan laporan arus kas sebagai bagian yang tidak terpisahkan mulai 1 Januari 1995. FASB merekomendasikan untuk memasukkan laporan arus kas untuk menaksir likuiditas perusahaan, fleksibilitas perusahaan dan keuangan perusahaan, profitabilitas dan risiko. Menurut IFRS dalam IAS (No.7 :42) laporan arus kas diperlukan :

Identifying how cash has flown through a business is very useful in verifying a business performance for a period and movement in net asset position over a period.

Usaha untuk meningkatkan pengungkapan laporan keuangan di Indonesia, ditandai dengan dikeluarkannya Standar Akuntansi Keuangan (SAK) pada tanggal 7 September 1994 oleh Ikatan Akuntan Indonesia (IAI) yang mulai berlaku tanggal 1 Januari 1995. Dalam pernyataan SAK No.2 dinyatakan bahwa perusahaan harus menyusun laporan arus kas dan harus menyajikan laporan tersebut sebagai bagian yang tidak terpisahkan dari laporan keuangan. Tujuan utama dari laporan arus kas adalah memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas suatu unit usaha selama periode tertentu.

Publikasi arus kas oleh suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Proses pengambilan keputusan ekonomi oleh para pemakai laporan keuangan dilakukan dengan melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kapasitas perolehannya.

suatu perusahaan, dengan mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan.

Menurut PSAK No. 2 (paragraf 3 dan 4) :

jika digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Informasi arus kas historis sering dignakan sebagai indikator dari jumlah, waktu, dan kepastian arus kas masa depan. Di samping itu, informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga Laporan arus kas yang dipublikasikan melaporkan penerimaan kas dan pengeluaran kas baik dari aktivitas operasi, investasi, dan pendanaan. Publikasi tersebut akan membantu menunjukkan bagaimana mungkin sebuah perusahaan yang melaporkan kerugian tetap dapat membeli aktiva tetap atau membayar dividen. Pelaporan kenaikan dan penurunan kas bersih menjadi berguna bagi investor, kreditor dan pihak lainnya ingin mengetahui apa yang sedang terjadi dengan sumber dana perusahaan yang paling likuid yaitu kas.

b. Klasifikasi Arus Kas

menurut akivitas memberikan informasi yang memungkinkan para penggunan laporan untuk menilai pengaruh aktivitas terhadap posisi keuangan perusahaan serta jumlah kas dan setara kas. Klasifikasi dan penjelasan mengenai arus kas menurut PSAK No. 2 (paragraf 13-16) secara ringkas adalah sebagai berikut

Aktivitas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. informasi mengenai unsure tertentu arus kas histories bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan. Beberapa contoh arus kas dari aktivitas operasi adalah:

a) penerimaan kas dari penjualan barang dan jasa;

b) penerimaan kas dari royalty, fees, komisi, dan pendapatan lain; c) pembayaran kas kepada pemasok barang dan jasa ;

d) pembayaran kas kepada karyawan;

e) peneriamaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas, dan manfaat asuransi lainnya;

f) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan sebagai bagian dari aktivitas pendanaan dan investasi;

g) penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha perdagangan

Aktivitas Investasi

Pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

a) pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b) penerimaan kas dan penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c) perolehan saham atau instrumen keuangan perusahaan lain;

d) uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya ( kecuali yang dilakukan oleh lembaga keuangan); e) pembayaran kas sehubungan dengan futures constract, forward

trading), atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

Ativitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah:

a) penerimaan kas dari emisi saham atau instrumen modal lainnya; b) pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan;

c) penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya;

d) pelunasan pinjaman;

e) pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lessee).

c. Pola Normal Arus Kas

Pola normal arus kas masuk positif atau arus kas keluar negatif yang dilaporkan pada laporan arus kas berbeda-beda dari tiap aktivitas. Dari aktivitas operasi kebanyakan perusahaan menghasilkan arus kas positif, apabila arus kas negatif dari aktivitas operasi pada suatu periode adalah indikator adanya masalah yang serius atau sebagai akibat besarnya kas keluar untuk peluncuran produk. Perusahaan harus mencari sumber dana dari luar untuk membiayai operasi rutinnya, jika operasi perusahaan tidak menghasilkan kas positif dan apabila perusahaan tidak memiliki cadangan saldo kas yang dibawa dari periode sebelumnya.

panjang/asset yang tidak terpakai melebihi dana lebih cepat daripada menukarnya dengan yang baru.

Arus kas dari aktivitas pendanaan tidak memiliki panduan yang umum. Perusahaan yang sehat bisa saja memiliki angka positif atau negatif. Sebagai contoh, arus kas yang positif dari aktivitas pendanaan mungkin merupakan tanda bahwa sebuah perusahaan sedang melakukan ekspansi dengan cepat sehingga tidak dapat menyediakan kas yang cukup untuk itu, maka kas tambahan harus ada dari pendanaan. Tambahan ini bias diperoleh dari pihak luar seperti kreditur dan penjualan saham Arus kas negatif dari aktivitas pendanaan dapat saja dilaporkan oleh perusahaan yang sudah mapan yang telah mencapai tahap stabil dan memiliki kelebihan kas dari aktivitas operasi yang bias digunakan untuk membayar hutang atau membayar dividen tunai yang besar. Pola arus kas merupakan gambaran umum tentang posisi keuangan perusahaan dalam siklus hidupnya.

3. Volume Perdagangan Saham

tercermin dalam volume perdagangan saham yang meningkat, berarti laporan arus kas mempunyai kandungan informasi.

Penelitian ini hanya menekankan pada analisa pengaruh volume perdagangan saham secara mikro. Hal ini dapat dilihat dari kinerja/prestasi perusahaan melalui laporan arus kas, bukan pada faktor-faktor makro dalam artian pengaruh internal perusahaan seperti penggantian direktur, perubahan kebijakan manjemen dan pengaruh eksternal seperti fluktuasi, ekonomi negara, politik atau kebijakan pemerintah.

4. Tujuan dan Resiko Investasi

Menurut Harianto (1998) : “Secara sederhana investasi dapat diartikan sebagai suatu kegiatan menempatkan dana pada satu atau lebih aset selama periode tertentu dengan harapan dapat memperoleh penghasilan dan peningkatan nilai”. Berdasarkan pengertian tersebut maka menempatkan kas pada tabungan di bank merupakan investasi karena tabungan memberikan penghasilan atau return dalam bentuk bunga. Pembelian saham juga merupakan investasi, karena saham memberikan penghasilan dalam bentuk deviden, serta nilainya dapat diharapkan meningkat dimasa datang.

Menurut PSAK No. 13 (paragraf 3) pengertian investasi adalah :

Perusahaan melakukan investasi yang berbeda beda. Beberapa perusahaan melakukan investasi sebagai cara untuk menempatkan kelebihan dana dan beberapa perusahaan lainnya melakukan perdagangan investasi untuk mempererat hubungan bisnis atau memperoleh suatu keuntungan perdagangan. Apapun yang menjadi motivasi perusahaan dalam melakukan investasi, semuanya ditujukan untuk meningkatkan kesejahteraan perusahaan, baik sekarang maupun dimasa yang akan datang.

B. Tinjauan Penelitian Terdahulu

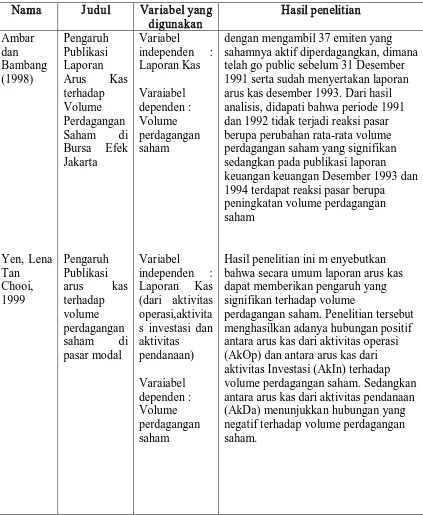

Hasil penelitian terdahulu yang berkaitan dengan laporan arus kas dan volume perdagangan saham dapat dilihat dalam tabel di bawah ini :

Tabel 2.1

dengan mengambil 37 emiten yang sahamnya aktif diperdagangkan, dimana telah go public sebelum 31 Desember 1991 serta sudah menyertakan laporan arus kas desember 1993. Dari hasil analisis, didapati bahwa periode 1991 dan 1992 tidak terjadi reaksi pasar berupa perubahan rata-rata volume perdagangan saham yang signifikan sedangkan pada publikasi laporan keuangan keuangan Desember 1993 dan 1994 terdapat reaksi pasar berupa peningkatan volume perdagangan saham

Hasil penelitian ini m enyebutkan bahwa secara umum laporan arus kas dapat memberikan pengaruh yang signifikan terhadap volume

Fitra,

aktivitas operasi berpengaruh positif dan signifikan terhadap variabel volume perdagangan saham

aktivitas investasi tidak berpengaruh secara signifikan terhadap variabel volume perdagangan saham aktivitas pendanaan

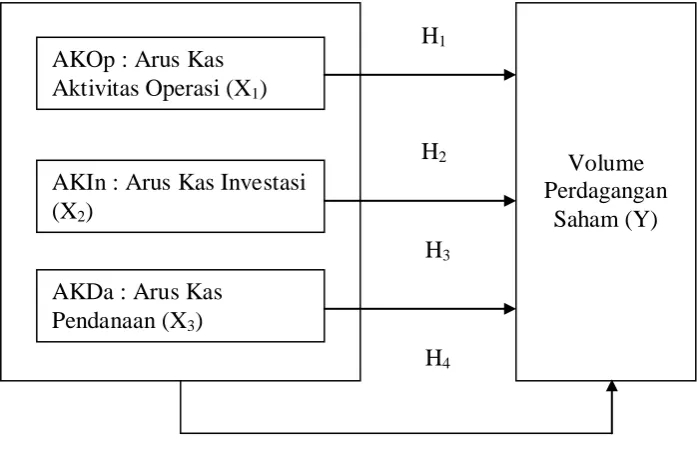

C. Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu, maka pengaruh publikasi arus kas dari aktivitas operasi, arus kas dari aktivitas investasi, arus kas dari aktivitas pendanaan terhadap volume perdagangan saham secara parsial maupun secara simultan dapat digambarkan kerangka konseptual sebagai berikut :

H1

H2

H3

H4

Sumber : Diolah Penulis, 2010

Gambar 2.1 Kerangka Konseptual

Volume perdagangan saham sangat dipengaruhi oleh banyak faktor. Seperti pengaruh internal perusahaan seperti penggantian direktur, perubahan kebijakan manajemen dan pengaruh eksternal seperti fluktuasi, laju inflasi, kebijakan pemerintah dan kondisi ekonomi Negara bersangkut an. Dalam hal ini volume perdagangan saham dipengaruhi oleh publikasi laporan arus kas.

Aktivitas operasi adalah penghasil utama pendapatan perusahaan. Semakin tinggi kemampuan menghasilkan kas, diharapkan dapat meyakinkan investor

AKOp : Arus Kas Aktivitas Operasi (X1)

bahwa operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan pada sumber luar.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aktiva aktiva jangka panjang dan investasi yang tidak termasuk dalam pengertian setara kas. Aktivitas ini berhubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan seperti pembelian mesin produksi, tanah, dan gedung. Kenaikan investasi memungkinkan timbulnya arus kas masa depan yang lebih tinggi apabila kinerja perusahaan baik. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan kombinasi hutang jangka panjang dan modal perusahaan. Aktivitas ini terkait dengan bagaimana perusahaan memperoleh dana dari pihak luar seperti pinjaman/hutang atau penjualan saham apabila dana dari aktivitas operasi tidak mencukupi untuk mendanai investasi pertumbuhan perusahaan. Kemampuan perusahaan dalam membayar hutang jangka panjangnya dan pembayaran deviden kepada investor dari kas yang tersisa dari kegiatan.

Laporan arus kas yang dipublikasikan dan diterima oleh para investor, diharapkan akan membawa pengaruh terhadap volume perdagangan saham, karena informasi yang baru dapat membentuk suatu kepercayaan baru dikalangan para investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply surat-surat berharga seperti saham, obligasi yaitu dengan cara investor

D. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004:51). Berdasarkan latar belakang, rumusan masalah, dan kerangka konseptual, maka peneliti menggunakan hipotesis sebagai berikut:

• H1: ada pengaruh antara AKOp dengan Volume Perdagangan Saham

• H2: ada pengaruh antara AKIn dengan Volume Perdagangan Saham

• H3: ada pengaruh antara AKDa dengan Volume Perdagangan Saham

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Koncoro (2003 : 10) studi kausalitas “berbeda dengan kolerasi, selain mengukur kekuatan hubungan antara dua variabel atau lebih, studi kausalitas juga menunjukkan arah hubungan antara variabel bebas dan variable terikat”. Desain penelitian kausal berguna untuk menganalisis hubungan antara satu variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

B. Populasi dan Sampel Penelitian

Populasi adalah keseluruhan elemen atau individu yang akan diteliti. Menurut Indriantoro (2002 : 115) : “Populasi yaitu sekelompok orang, kejadian, atau segala sesuatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah seluruh perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia sejak tahun 2006 sampai tahun 2008, berdasarkan data yang diperoleh dari Indonesian Capital Market Dorectory (ICMD) 2008, jumlah perusahaan property and real estate yang terdaftar di BEI pada tahun 2006-2008 adalah 48 perusahaan.

Teknik pengambilan sampel yang digunakan adalah purposive sample (sampel bertujuan). Menurut Sugiyono (2006 : 122) : “Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

Adapun kriteria sampel yang digunakan, antara lain :

a. perusahaan yang tergabung dalam property and real estate yang terdaftar di Bursa Efek Indonesia pada tahun 2006-2008,

b. perusahaan tersebut memiliki laporan keuangan yang lengkap dan diaudit selama tahun 2006-2008,

c. perusahaan mempublikasikan laporan tahunan untuk periode 31 Desember 2006-2008,

d. Emiten yang sahamnya aktif diperdagangkan di Bursa Efek Indonesia, selama periode pengamatan.

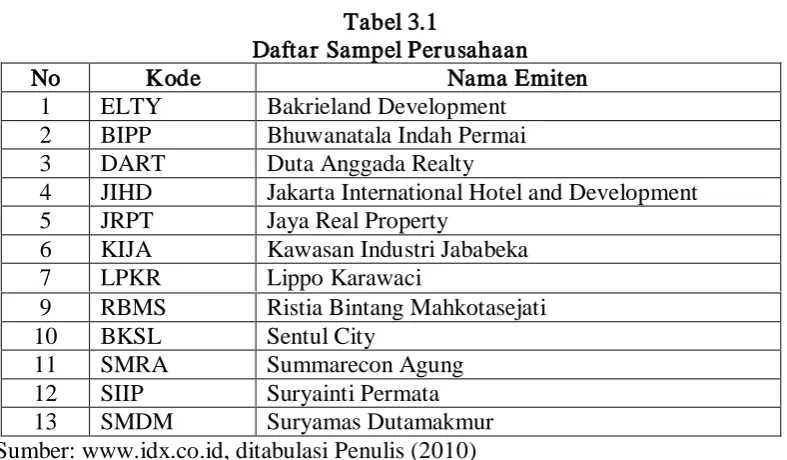

Berdasarkan kriteria tersebut, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 13 sperusahaan, yaitu sebagai berikut :

Tabel 3.1

Daftar Sampel Perusahaan

No Kode Nama Emiten

1 ELTY Bakrieland Development 2 BIPP Bhuwanatala Indah Permai 3 DART Duta Anggada Realty

4 JIHD Jakarta International Hotel and Development 5 JRPT Jaya Real Property

6 KIJA Kawasan Industri Jababeka 7 LPKR Lippo Karawaci

9 RBMS Ristia Bintang Mahkotasejati 10 BKSL Sentul City

C. J enis Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam skala numerik (Kuncoro, 2003:124). Sifat data ini adalah data deret waktu (time series), yaitu data yang merupakan hasil pengamatan dalam suatu rentang waktu tertentu. Jenis data yang digunakan antara lain :

1. laporan Keuangan Tahunan dan Catatan Atas Laporan Arus Kas dari tiap-tiap perusahaan,

2. jurnal atau publikasi lain yang memuat informasi yang relevan dengan penelitian ini.

Sumber data yang diteliti berupa data sekunder. Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain) (Indriantoro, 2002 : 147). Data tersebut diperoleh melalui penelusuran komputerisasi dari situs resmi milik Bursa Efek Indonesia ( Indonesian Stock Exchange), yait elektronik (database) dan Indonesian Capital Market Directory. Indonesian Stock Exchange dipilih sebagai nara sumber uatama dalam penelitian ini atas dasar rasionalitas bahwa Indonesian Stock Exchange merupakan wadah pasar modal resmi di Indonesia

D. Teknik Pengumpulan Data

Capital Market Directory (ICMD) 2008 dan dengan cara mendownload melalui

situs

dibutuhkan dalam penelitian.

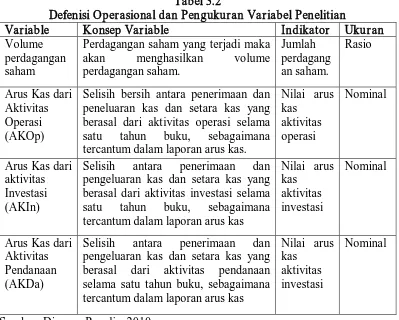

E. Defenisi Operasional dan Pengukuran Variabel Penelitian

Aktivitas Operasi adalah aktivitas penghasilan utama pendapatan perusahaan. Aktivitas operasi mencakup semua efek kas dari setiap transaksi yang merupakan komponen penentuan laba bersih seperti penerimaan kas dari penjualan barang dagangan, pembelian kepada supplier dan pembayaran gaji karyawan.

Aktivitas Investasi adalah aktivitas perolehan atau pelepasan aktiva jangka panjang. Antara lain mencakup penerimaan kas dari penjualan aktiva tetap dan pembelian kas untuk mesin produksi.

Aktivitas Pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah dan komposisi kewajiban jangka panjang dan modal perusahaan. Mencakup penerimaan kas dari penerbitan saham baru dan pengeluaran kas untuk pembayaran hutang.

sebagian hal- hal yang berpengaru terhadap volume perdagangan saham dan masih banyak lagi faktor yang mempengaruhinya.

Tabel 3.2

Defenisi Operasional dan Pengukuran Variabel Penelitian

Variable Konsep Variable Indikator Ukuran Volume

perdagangan saham

Perdagangan saham yang terjadi maka akan menghasilkan volume

Selisih bersih antara penerimaan dan peneluaran kas dan setara kas yang berasal dari aktivitas operasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas.

Nilai arus

Selisih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas investasi selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas

Nilai arus

Selisih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas pendanaan selama satu tahun buku, sebagaimana tercantum dalam laporan arus kas

Nilai arus kas

aktivitas investasi

Nominal

Sumber: Disusun Penulis, 2010 F. Metode Analisis Data

1. Pengujian Asumsi Klasik

Sebelum hasil analisis regresi yang diperoleh tersebut digunakan untuk menguji hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik terhadap model regresi tersebut. Adapun uji asumsi klasik yang dilakukan dalam penelitian ini meliputi :

a. Uji Normalitas

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi apakah residual berdistribusi normal yaitu dengan analisis statistik yang dilakukan dengan uji statistik nonparametrik Kolmogorov Smirnov (K-S) yang dapat dilihat dari :

- nilai Sig atau signifikan atau probabilitas <0,05, maka distribusi data adalah tidak normal

- nilai Sig atau signifikan atau probabilitas >0,05, maka distribuís data adalah normal.

Jika data tidak normal, ada beberapa cara mengubah model regresi menjadi normal menurut Jogiyanto (2004 : 172), yaitu : 1. dengan melakukan transformasi data ke bentuk lain, yaitu :

Logaritma Normal, akar kuadrat, Logaritma 10,

2. lakukan trimming, yaitu memangkas observasi yang bersifat outlier,

3. lakukan winsorzing, yaitu mengubah nilai-nilai data out liers menjadi nilai-nilai minimum atau maksimum yang diizinkan supaya distribusinya menjadi normal.

b. Uji Multikolinearitas

(variabel-variabel bebas tidak ortogonal). Variabel-(variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang bersifat yang memiliki nilai korelasi diantara sesamanya sama dengan nol.

Model regresi yang baik seharusnya tidak ada korelasi antar variabel independen. Ada tidaknya multikolonieritas dapat dideteksi dengan melihat :

1) melihat nilai tolerance, nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance > 0,10,

2) melihat variance inflation factor (VIF), nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai VIF < 10,

3) menganalisis matrik korelasi variabel-variabel independen, menurut Ghozali (2005:93) untuk matrik korelasi adanya indikasi multikolonieritas dapat dilihat jika antar variabel independen ada korelasi yang cukup tinggi umumnya diatas 0,95,

4) membandingkan nilai R2 model utama (awal) terhadap nilai R2 dari masing-masing axilary regression antar variabel independen, 5) melihat nilai Condition Index (CI), jika CI antara 10 dan 30

terdapat multikolonieritas moderat ke kuat, sedangkan jika nilai CI > 30 artinya terdapat multikolonieritas sangat kuat.

terjadi korelasi antara variabel independen, maka dinamakan terdapat problem multikolonieritas.

c. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance residual satu pengamatan ke pengamatan tetap maka disebut homokedastisitas, dan Jika varians berbeda maka disebut heterokedastisitas. Model regresi dikatakan baik jika homokedastisitas. Ada tidaknya heteroskedastistas dapat dilakukan dengan melihat grafik Scatterplot antara nilai prediksi variable dependen dengan residualnya. Dasar analisis menurut Ghozali (2005 : 105) :

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas,

2) jika ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumber Y, maka tidak terjadi heteroskedastisitas.

Menurut Ghozali (2005:107) “analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit menginterprestasikan hasil grafik plot.Uji statistik diperlukan karena lebih dapat menjamin keakuratan hasil”. Ada beberapa uji statistik yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas, antara lain :

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada kolerasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Hal ini paling sering ditemukan pada data runtut waktu atau time series karena “gangguan” pada seseorang individu/kelompok cenderung mempengaruhi ”gangguan” pada individu/kelompok yang sama pada periode berikutnya. Model regresi yang baik adalah model regresi yang bebas dari autokorelasi.

Untuk mengetahui adanya autokorelasi dapat dideteksi dengan menggunakan Durbin Watson statistik. Menurut Ghozali (2002 : 96) cara yang dapat dilakukan untuk mendeteksi masalah autokorelasi adalah dengan menggunakan nilai uji Durbin Watson dengan ketentuan sebagai berikut:

1) tidak ada autokorelasi positif, jika 0 < d < dl, 2) tidak ada autokorelasi positif, jika dl ≤ d ≤ du, 3) tidak ada korelasi negatif, jika 4-dl < d <4, 4) tidak ada korelasi negatif, jika 4 − du ≤ d ≤ 4 − dl,

tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random yaitu dengan melihat nilai probabilitasnya. Menurut Ghozali (2005 : 103) bila signifikan > 0,05 dengan α = 5% berarti residual random dan H0 diterima, sebaliknya bila signifikan <0,05 berarti residual tidak random dan H0 ditolak.

2. Pengujian Hipotesis

Hipotesis diuji dengan analisis regresi linear berganda untuk menganalisis pengaruh variabel independen terhadap variabel dependen. Model regresi yang digunakan yaitu :

Keterangan :

Yit : Rata-rata volume perdagangan saham i pada periode pengamatan t AKOp : Rata-rata Arus Kas dari Aktivitas Operasi perusahaan i pada

periode pengamatan t

AKIn : Rata-rata Arus Kas dari Aktivitas Investasi perusahaan i pada periode pengamatan t

AKDa : Rata-rata Arus Kas dari Aktivitas Pendanaan perusahaan i pada periode pengamatan t

a : Koefisien kontanta/Intercept b1, b2, b3 : Koefisien variabel independen

eit : Variabel gangguan perusahaan i pada periode t

Pengaruh variable independen terhadap variabel dependen secara individu diuji dengan uji T, sedangkan pengaruh variabel independen terhadap variabel dependen secara simultan diuji dengan uji F.

a. Uji T

Uji ini dilakukan untuk menunjukkan seberapa jauh pengaruh variabel independen terhadap variabel dependen. Uji ini digunakan untuk menguji variabel independen, yaitu : arus kas. Uji ini dilakukan dengan membandingkan thitung dengan ttabel dengan ketentuan sebagai berikut :

Jika thitung < α 0,05 ; maka H1 diterima Jika thitung > α 0,05 ; maka H1 ditolak b. Uji F

Uji F digunakan untuk menunjukkan apakah semua variabel-variabel yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Uji ini dilakukan dengan membandingkan signifikansi Fhitung dengan ketentuan sebagai berikut :

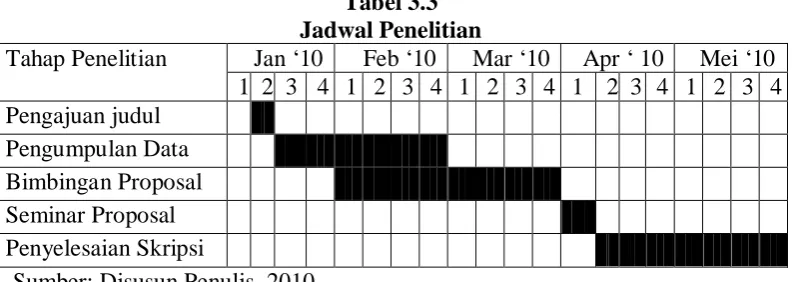

G. J adwal Penelitian

Tabel 3.3 Jadwal Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Deskriptif Data Statistik

Sampel penelitian ini adalah 13 perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia. Data-data yang digunakan adalah laporan arus kas dan volume perdagangan saham dari perusahaan sampel.

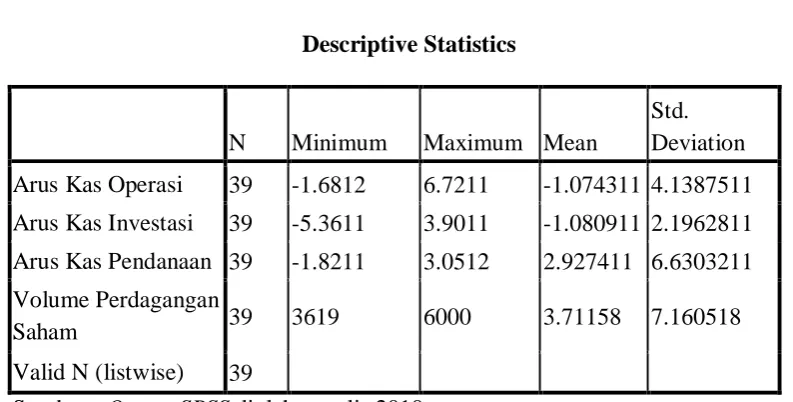

Statistik deskriptif memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata estándar deviasi data yang digunakan dalam penelitian ini :

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation Arus Kas Operasi 39 -1.6812 6.7211 -1.074311 4.1387511 Arus Kas Investasi 39 -5.3611 3.9011 -1.080911 2.1962811 Arus Kas Pendanaan 39 -1.8211 3.0512 2.927411 6.6303211 Volume Perdagangan

Saham 39 3619 6000 3.71158 7.160518 Valid N (listwise) 39

Sumber : Output SPSS diolah penulis 2010

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

2. variabel Arus Kas Investasi memiliki jumlah sampel (N) sebanyak 39, dengan nilai minimum(terkecil) -5.3611, nilai maksimum (terbesar) 3.9011 dan mean (rata-rata) -1.080911. Standar deviasi (simpangan baku) variabel ini adalah 2.1962811,

3. variabel Arus Kas Pendanaan memiliki jumlah sampel (N) sebanyak 39, dengan nilai minimum(terkecil) -1.8211, nilai maksimum (terbesar) 3.0512 dan mean (rata-rata) 2.927411. Standar deviasi (simpangan baku) variabel ini adalah 6.6303211

4. variabel Volume Perdagangan Saham memiliki jumlah sampel (N) sebanyak 39, dengan nilai minimum(terkecil) 3619, nilai maksimum (terbesar) 6000 dan mean (rata-rata) 3.71158. Standar deviasi (simpangan baku) variabel ini adalah 7.160518.

B. Uji Asumsi Klasik

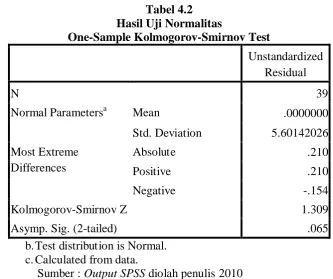

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal serta untuk menghindari bias dalam model regresi. Pengujian normalitas dalam penelitian ini menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal Ha : Data tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0,05 maka H0 diterima, sedangkan jika nilai signifikansi lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2

Normal Parametersa Mean .0000000 Std. Deviation 5.60142026 Most Extreme

Differences

Absolute .210

Positive .210

Negative -.154

Kolmogorov-Smirnov Z 1.309

Asymp. Sig. (2-tailed) .065

b.Test distribution is Normal. c.Calculated from data.

Sumber : Output SPSS diolah penulis 2010

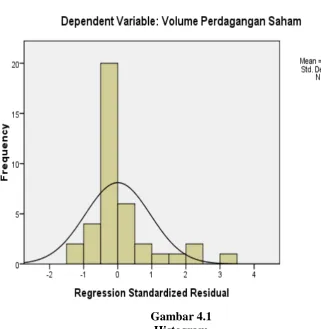

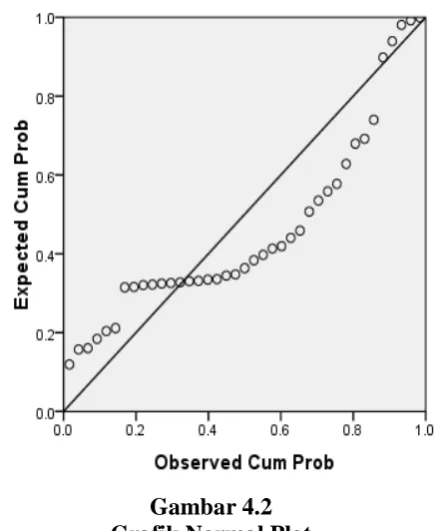

dari 0,05 yakni 0,065>0,05. Dengan demikian data dapat dilanjutkan dengan uji asumsi klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik histogram dan plot data yang terdistribusi normal.

Gambar 4.1 Histogram Sumber : Output SPSS diolah penulis 2010

mengikuti garis diagonal yang tidak menceng (skewness) kiri maupu n menceng kanan.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik polt berikut ini:

Gambar 4.2 Grafik Normal Plot Sumber : Output SPSS diolah penulis 2010

b. Uji Multikolinearitas

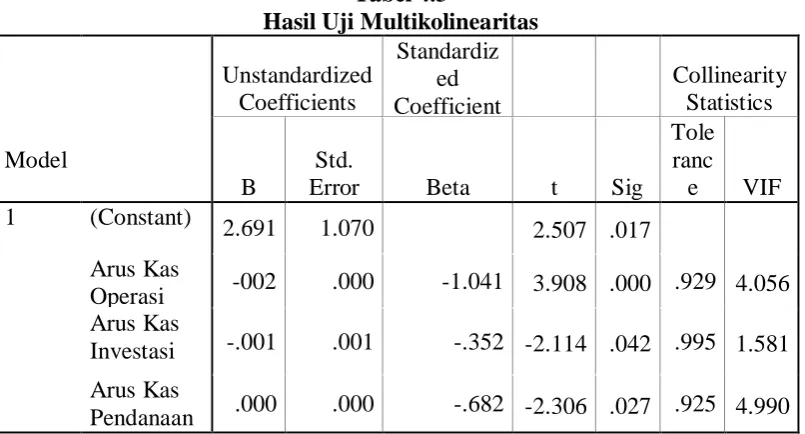

Menurut Ghozali (2005:91) “uji ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi yang kuat antar variabel bebas (independen)”. Multikolinearitas menunjukkan ada tidaknya variabel independen yang memiliki hubungan yang kuat dengan variabel independen lain dalam model regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing variabel independen tidak bias. Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Inflation Factor (VIF), apabila nilai VIF > 10 dan nilai tolerance < 0,1 maka terjadi multikolinearitas (Ghozali, 2005:92).

Tabel 4.3 a. Dependent Variable: Volume Perdagangan Saham

Sumber : Output SPSS diolah penulis 2010

variabel bebas lebih kecil dari 10. Dengan demikian tidak terjadi gejala multikolinearitas dalam variabel bebasnya.

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah bebas dari autokorelasi. Uji autokorelasi yangn digunakan adalah uji Durbin-Watson (DW) dengan hipotesis sebagai berikut :

Ho : tidak ada auto korelasi (r=0) Ha : ada autokorelasi (r≠0)

Pengambilan keputusan ini melihat autokorelasi adalah sebagai berikut : 0 < d < dL : tolak Ho

Berikut adalah hasil uji Durbin-Watson : Tabel 4.4

a. Predictors: (Constant), Arus Kas Pendanaan, Arus Kas Investasi, Arus Kas Operasi

Sumber : Output SPSS diolah penulis 2010

Dari tabel 4.5 dapat dilihat bahwa untuk jumlah sampel sebanyak (N) = 39, dan variabel bebas 3 maka dapat ditentukan berdasarkan tabel Durbin-Watson yaitu:

dl = 1.441 du = 1.647

Maka, nilai D-W diantara dl<DW<4-du yaitu 1.441<1.939<2.353 maka Ho diterima sehingga tidak terdapat autokorelasi pada model regresi.

d. Uji Heteroskedasitas

Gambar 4.3

C. Pengujian Hipotesis

Untuk menguji hipotesis, peneliti menggunakan analisis regresi berganda.Berdasarkan hasil pengolahan data dengan menggunakan program statistik, maka diperoleh hasil sebagai berikut :

Tabel 4.5

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .623 .388 .336 5.83655 1.939

a. Predictors: (Constant), Arus Kas Pendanaan, Arus Kas Investasi, Arus Kas Operasi

b.Dependent Variable: Volume Perdagangan Saham Sumber : Output SPSS,diolah penulis,2010

Pada model Summary diatas dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan nilai R sebesar 0.623 menunjukkan bahawa korelasi atau hubungan antara volume perdangangan saham (dependen) dengan arus kas operasi, arus kas investasi dan arus kas pendanaan mempunyai hubungan sebesar 62,3 %.

1. Uji T (t-test)

Uji T dilakukan untuk mengetahui hubungan antara variabel-variabel independen terhadap variabel dependen secara parsial. Ringkasan hasil uji t untuk penelitian ini adalah sebagai berikut ini.

Tabel 4.6 a. Dependent Variable: Volume Perdagangan

Saham

Sumber : Output SPSS diolah penulis 2010

Dari tabel regresi dapat dilihat besarnya t hitung untuk variabel arus kas operasi adalah 3.908 dengan nilai signifikansi 0.000. Sedangkan t tabel adalah 2,0227 sehingga t hitung > t tabel (3.908>2,0227) dan nilai signifikansi < 0.05 (0.00<0.05) maka dapat disimpulkan variabel arus kas operasi berpengaruh sigifikan terhadap volume perdagangan saham.

Variabel yang ketiga yaitu arus kas pendanaan yang diukur menunjukkan nilai t hitung < t tabel (-2.306<2,0227) dan nilai signifikansi > 0.05 (0.27>0.05). Hasil tersebut membuktikan bahwa variable arus kas pendanaan tidak mempunyai pengaruh yang signifikan terhadap volume perdagangan saham.

Dari tabel 4.7 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut :

VPS = 2.686+0 .2AKOp-0.01 KIn+0.005AKDa

Kemudian model persamaan regresi tersebut dapat diiterpretasikan sebagai berikut:

bo = 2.686, nilai konstanta ini menunjukkan bahwa apabila tidak terdapat variabel AKOp, AKIn, AKDa maka volume perdagangan saham sebesar 2.6862.

b1 = 0.2, nilai koefisien ini menunjukkan bahwa setiap variabel AKOp meningkat sebesar satu satuan maka volume perdagangan saham akan meningkat sebesar 0 .2 atau 20% dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

b2 = 0.01, nilai koefisien ini menunjukkan bahwa setiap variabel arus kas investasi meningkat sebesar satu satuan maka volume perdagangan saham akan menurun sebesar 1 % dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

akan menurun sebesar 0,5 % dengan asumsi variabel independen lainnya dianggap tetap atau sama dengan nol.

Dari hasil pengujian diatas akan dijelaskan pengaruh variabel independen secara satu persatu (parsial)

1) Pengaruh arus kas operasi terhadap volume perdagangan saham mendapatkan bahwa nilai t sebesar 3.908 dengan nilai signifikansi 0.00. Karena signifikansi t lebih kecil dari 0.00 (P<0.05) maka dapat disimpulkan bahwa variabel struktur aktiva berpengaruh secara signifikan terhadap variabel volume perdagangan saham pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia (BEI). Hal ini mendukung H1 yang menyatakan bahwa arus kas operasi berpengaruh terhadap volume perdagangan saham secara parsial,

3) Hasil analisis uji t untuk variabel arus kas investasi memperoleh bahwa nilai t sebesar -2.306 dengan signifikansi sebesar 0.27 karena signifikansi t lebih besar dari 0.05 (P>0.05) maka dapat disimpulkan variabel arus kas investasi tidak berpengaruh secara parsial terhadap volume perdagangan saham pada perusahaan property and real estate yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini tidak mendukung hipotesis penelitian (H3) yang menyatakan bahwa arus pendanaan berpengaruh secara parsial terhadap volume perdagangan saham.

2. Uji F (ANOVA)

Uji F digunakan untuk menguji apakah variabel dependen secara bersama-sama mempengaruhi variabel dependen. Hipotesis untuk pengujian ini adalah sebagai berikut :

1) Ho = tidak ada pengaruh antara variabel struktur aktiva, profitabilitas dan ukuran perusahaan secara bersamaan terhadap struktur modal.

2) Ha = ada pengaruh antara variabel struktur aktiva, profitabilitas, dan ukuran perusahaan secara bersamaan terhadap struktur modal.

yaitu tidak ada pengaruh antara variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan secara bersamaan terhadap variabel volume perdagangan saham.

Tabel 4.7 ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 7.561 3 2.520 7.398 .001

Residual 1.192 35 3.407

Total 1.948 38

a. Predictors: (Constant), Arus Kas Pendanaan, Arus Kas Investasi, Arus Kas Operasi

b. Dependent Variable: Volume Perdagangan Saham Sumber : Output SPSS diolah penulis 2010

Dari hasil pengujian menunjukkan bahwa nilai signifikansi sebesar 0.001 < 0.05 sehingga dapat disimpulkan bawa varabel independen yaitu arus kas operasi, arus kas investasi dan arus kas pendanaan secara bersama-sama berpengaruh secara signifikan terhadap variabel dependen yaitu volume perdagangan saham.

D. Pembahasan Hasil Penelitian

independen hanya dapat menjelaskan variabel dependen sebesar 33,6%. Sedangkan sisanya sebesar 66,4% dijelaskan oleh faktor-faktor lain. Kemampuan variabel independen menjelaskan variabel dependen adalah kecil

estate yang terdaftar di Bursa Efek Indonesia tahun 2006-2008, sesuai dengan

hasil penelitian yang dilakukan Yen (1999) yang menyatakan bahwa antara arus kas dari aktivitas pendanaan (AKDa) menunjukkan hubungan yang negatif terhadap volume perdagangan saham.

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari analisis terhadap hasil penelitian pengaruh informasi laporan arus kas yaitu AKOp (Aktivitas Operasi), AKIn (Aktivitas Investasi) dan AKDa (Aktivitas Pendanaan) terhadap volume perdagangan saham pada perusahaan property and real estate yang terdaftar di Bursa Efek Jakarta periode 2006-2008, maka ada beberapa hal yang dapat disimpulkan sebagai berikut:

1. Berdasarkan kesimpulan dari uji T yang telah dijelaskan di atas, maka dalam penelitian ini hipotesa 1 yaitu variabel aktivitas operasi berpengaruh positif dan signifikan terhadap variabel volume perdagangan saham, dapat dilihat dari (P-value) adalah 0.000 lebih kecil dari tingkat signifikansi α = 5% terbukti. Dan hipotesa 2 yaitu variabel aktivitas investasi tidak berpengaruh secara signifikan terhadap variabel volume perdagangan saham, dapat dilihat dari (P-value) adalah 0,42 lebih besar dari tingkat signifikansi α = 5% tidak terbukti. Hipotesa 3 yaitu variabel aktivitas pendanaan tidak berpengaruh secara signifikan terhadap volume perdagangan dapat dilihat dari (P-value) adalah 0.27 lebih besar dari tingkat signifikansi α = 5%.

0,05. Hasil penelitian ini menunjukkan bahwa investor sudah memanfatkan informasi arus kas untuk pengambilan keputusan investasi.

B. KETERBATASAN PENELITIAN

1. Data yang digunakan dalam penelitian ini adalah data sekunder, sehingga peneliti tidak bisa mengendalikan dan mengawasi kemungkinan terjadinya kesalahan dalam penghitungan.

2. Pemilihan cara pengukuran variabel mungkin kurang tepat dalam penelitian ini sehingga memungkinkan hasil penelitian yang kurang maksimal.

3. Pemilihan sampel yang hanya terbatas pada perusahaan property and real estate saja dan periode pengamatan yang pendek dalam penelitian ini (3 tahun) yaitu data tahun 2006-2008.

C. SARAN

Keterbatasan penelitian yang telah disebutkan di atas membuat penelitian ini perlu pengkajian yang lebih seksama di masa yang akan datang dengan mengurangi atau menghilangkan segala keterbatasannya. Adapun saran untuk penelitian berikutnya adalah sebagai berikut:

1. bagi investor dan calon investor yang tertarik menanamkan modalnya melalui pasar modal, hasil penelitian ini dapat dijadikan tambahan referensi dalam mempertimbangkan keputusannya

perdagangan saham diseputar tanggal publikasi disebabkan oleh informasi arus kas atau informasi laba bersih.

DAFTAR PUSTAKA

Assih, P., Gudono, M., 2000. “Hubungan Tindakan Perataan Laba dengan Reaksi Pasar atas Pengumuman Informasi Laba Perusahaan yang Terdaftar di Bursa Efek Jakarta” .Jurnal Riset Akuntansi Indonesia.Vol 3, No 1: 35-53 Fitra, Irwin Lah Nidi, 2007. “Pengaruh Informasi arus kas terhadap volume

perdagangan saham pada perusahaan manufaktur di Bursa Efek Indonesia

”

Skripsi, Fakultas Ekonomi Universitas Islam Indonesia. Yogyakarta Foster G.1986. Financial Statement. Second Edition. Prentice Hall, Singapore Inc Ghozali, Imam, 2005. Aplikasi Analisis Multivariate dengan menggunakan SPSS,

Badan Penerbit Universitas diponegoro, Semarang

Harianto, Farid dan Siswanto, 1998 “Analisis Investasi di Pasar Modal Indonesia”. Jakarta

Hastuti, Ambar Woro dan Sudibyo , 1998. “Pengaruh Publikasi Laporan Arus Kas terhadap Volume PerdaganganSaham di Bursa Efek Jakarta” . Jurnal Riset Akuntansi. Fakultas Ekonomi UGM

Indriantoro, N. dan Supomo, B., 2002. Metodologi Penelitian Bisnis Untuk Akuntansi dan Manajemen, Balai Penerbitan Fakultas Ekonomi, Yogyakarta

.

Jogiyanto, 2000 Teori Portofolio dan Analisis Investasi, Edisi Kedua, BPFE, Yogyakarta,

Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta.

Stice, Earl K., James D. Stice, dan K. Fred Skousen, 2004. Akuntansi Intermediate, Buku Satu, edisi kelima belas, alih bahasa oleh Safrida Rumondang Parulian dan Ahmad Maulana, PT Salemba Empat, Jakarta Sugiyono, 2006. Metode Penelitian Bisnis, Cetakan kesembilan, Alfabeta, CV,

Bandung.

Ikatan Akuntan Indonesia (IAI), 2007. Standar Akuntansi Indonesia, Salemba Empat, Jakarta.

Fakultas Ekonomi Universitas Sumatera Utara, Departemen Akuntansi, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan Penulisan