PENGARUH KOMITMEN ORGANISASI DAN KOMITMEN PROFESIONAL TERHADAP KEPUASAN KERJA AKUNTAN PUBLIK DENGAN SIKAP PERUBAHAN SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)

Skrispi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

MUHAMAD FURQON NIM: 203082001936

AKUNTANSI AUDIT

FAKULTAS EKONOMI DAN BISNIS UIN SYARIF HIDAYATULLAH JAKARTA

PENGARUH KOMITMEN ORGANISASI DAN KOMITMEN PROFESIONAL TERHADAP KEPUASAN KERJA AKUNTAN PUBLIK DENGAN SIKAP PERUBAHAN SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)

Skrispi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

MUHAMAD FURQON NIM: 203082001936

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Reskino, SE.,Ak, M.Si

NIP. 194906021978031001 NIP. 197409282008012004

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini, Selasa Tanggal Dua Februari Tahun Dua Ribu Sepuluh telah dilakukan Uji Komprehensif atas nama Muhamad Furqon, NIM: 203082001936, dengan

judul skripsi “PENGARUH KOMITMEN ORGANISASI DAN KOMITMEN

PROFESIONAL TERHADAP KEPUASAN KERJA AKUNTAN PUBLIK DENGAN SIKAP PERUBAHAN SEBAGAI VARIABEL INTERVENING (Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 02 Februari 2010

Tim Penguji Ujian Komprehensif

Afif Sulfa, SE., Ak., M.Si Rahmawati, SE., MM

Ketua Sekretaris

Hari ini, Rabu Tanggal Tiga November Tahun Dua Ribu Sepuluh telah dilakukan Uji Skripsi atas nama Muhamad Furqon, NIM: 203082001936, dengan judul

skripsi “PENGARUH KOMITMEN ORGANISASI DAN KOMITMEN

PROFESIONAL TERHADAP KEPUASAN KERJA AKUNTAN PUBLIK DENGAN SIKAP PERUBAHAN SEBAGAI VARIABEL INTERVENING (Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)”.

Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 03 November 2010

Tim Penguji Skripsi

Dr. Yahya Hamja, MM Reskino, SE.,Ak, M.Si

Penguji I Penguji II

Prof. Dr. Abdul Hamid, MS. Rahmawati, SE., MM

Penguji Ahli I Penguji Ahli II

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

1. Nama : Muhamad Furqon

2. Tempat Tanggal Lahir : Jakarta, 7 Desember 1984

3. Alamat : Bukit Pamulang Indah V, Jl. Nuri Blok B5 no

26, Pamulang Timur, Pamulang, Tangerang Selatan

4. Nomor Telepon : 08591103234

5. Status : Belum menikah

6. Agama : Islam

7. Kewarganegaraan : Indonesia

8. Alamat Email : u_corn7@yahoo.com

B. Data Pendidikan Formal

1.1992 - 1998 : SDN Ciputat IX

2.1998 - 2001 : SMPN 85 Jakarta Selatan

3.2001 - 2004 : SMUN 74 Jakarta Selatan

4.2003 - 2010 : Fakultas Ekonomi dan Bisnis Jurusan Akuntansi,

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

C. Data Pengalaman Kerja

1. 1997 - 2010 : PT. Rekso National Food (McDonald’s Indonesia)

D. Data Pendidikan Non Formal

1. 2000 – 2002 : LIA English Course

2. 2000 – 2003 : Merpati Putih

E. Data Pengalaman organisasi

1. 2007 – 2010 : DPW DKI Jaya Satuan

ABSTRACT

This study aims t o analyze t he influence of organizat ional commit ment and professional commit ment on job satisfact ion of public account ant w it h at t it ude change as an int ervening variable. Dat a obt ained in t he form of primary dat a from t he accounting firm in Jakart a. The stat istical met hod used is pat h analysis. Result s indicat ed t hat organizational commit ment affect t he at t itude changes, professional commit ment influence at t itude change, organizational commit ment influence job sat isfaction, public account ant , professional commit ment s affect job satisfact ion of public account ant s, t he at tit ude changes affect job sat isfaction of public accountant s, w hile organizational commit ment , commit ment professional and at t it ude changes affect job sat isfact ion of public account ant s.

ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh komitmen organisasi dan komitmen profesional terhadap kepuasan kerja akuntan publik dengan sikap perubahan sebagai variabel intervening. Data yang diperoleh berupa data primer dari KAP di DKI Jakarta. Metode statistik yang digunakan adalah Analisis jalur. Hasil pengujian menunjukkan bahwa komitmen organisasi berpengaruh terhadap sikap perubahan, komitmen profesional berpengaruh terhadap sikap perubahan, komitmen organisasi berpengaruh terhadap kepuasan kerja akuntan publik, komitmen profesional berpengaruh terhadap kepuasan kerja akuntan publik, sikap perubahan berpengaruh terhadap kepuasan kerja akuntan publik, sedangkan komitmen organisasi, komitmen profesional dan sikap perubahan berpengaruh terhadap kepuasan kerja akuntan public.

KATA PENGANTAR

Alhamdulillah, segala puja dan puji syukur saya panjatkan kehadirat Allah

SWT, atas segala rahmat dan hidayahnya, shalawat serta salam kepada sehingga

saya dapat menyelesaikan skripsi ini sesuai dengan apa yang saya harapkan.

skripsi ini disusun sebagai suatu syarat untuk mencapai tahap kelulusan dalam

proses perkuliahan, mudah-mudahan menjadi karya yang spektakuler.

Skripsi ini disusun untuk memenuhi sebagian syarat yang ditetapkan

dalam rangka mengakhiri studi pada jenjang Strata Satu (S1) Fakultas Ekonomi

dan Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

Dengan selesainya penyusunan skripsi ini, saya tidak lupa menyampaikan

terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah mendukung

dalam penyusunan skripsi saya ini, antara lain kepada:

1. Orang tua saya Bapak (Alm) Abdul Halim dan Ibu Soemarni yang telah

membesarkan saya dan mendoakan serta memberikan dukungan yang sangat

besar terhadap saya, sehingga tersusunnya skripsi yang menjadi persyaratan

mencapai suatu kelulusan.

2. Kakak dan adik Saya (Ridho dan Tauhid) yang sudah membantu saya dalam

3. Bapak Prof. Dr. Abdul Hamid, MS, selaku Dekan Fakultas Ekonomi dan

Bisnis.

4. Bapak Prof. Dr. Yahya Hamja, MM selaku dosen pembimbing I yang telah

memberikan masukan, semangat, dan bimbingan dengan kesabaran.

5. Ibu Reskino, SE.,Ak, M.Si selaku dosen pembimbing II yang telah

memberikan masukan dalam proses penyusunan skripsi saya dengan sabar dan

penuh keikhlasan.

6. Seluruh dosen yang berada di Fakultas Ekonomi dan Bisnis khususnya jurusan

akuntansi yang memiliki peran yang sangat besar bagi saya dalam proses

perkuliahan.

7. Seluruh staf akademik Fakultas Ekonomi Dan Bisnis yang telah bekerja dengan

baik melayani para mahasiswa, semoga amalnya diterima Allah SWT.

8. Jordan, Sulton, Faiz, Zahid, Ririn, suwandi, Firman 2004 dan Kawan-kawan

angkatan 2003 yang sama-sama berjuang dan memberikan semangat sehingga

tersusunnya skripsi. Terus berjuang sampai tetes darah penghabisan..!

9. Sahabat terbaikku Tia Sulistiani Utami yang telah banyak membantu, selalu

memberikan dukungan dan sudah menjadi pendorong/motivasi semangat saya

dalam penyelesaian skripsi

10. Seluruh keluarga besar H. Mahlan dan H. Idrir yang selalu memberikan

motivasi dan semangat terhadap saya

11. Buat karyawan dan team manajemen Mcdonalds pondok cabe

Saya menyadari sekali bahwa dalam penulisan skripsi ini masih jauh dari

kesempurnaan. Dengan segala kerendahan hati saya mohon maaf dan berharap

skripsi ini dapat berguna dan bermanfaat bagi semua. Dan saya berharap skripsi

yang saya susun ini menjadi suatu karya yang baik serta menjadi suatu

persembahan terbaik bagi para dosen-dosen dan teman-teman yang berada di

Fakultas Ekonomi Dan Bisnis.

Demikianlah kata pengantar dari saya dan sebagai suatu introspeksi diri,

saya mohon maaf atas kekurangan dan kesalahannya. Dan kekurangan hanya

terdapat pada diri saya, karena kebenaran sejati hanya milik Allah SWT saya

ucapkan terima kasih.

Jakarta, 17 September 2010

DAFTAR ISI

Halaman

DAFTAR RIWAYAT HIDUP ……….. i

ABSTRACK ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

I. PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

II. TINJAUAN PUSTAKA A. Tinjauan Umum Atas Audit ... 11

1. Pengertian Auditing ... 11

2. Standar Auditing ... 12

B. Organisasi ... 20

1. Definisi Organisasi ... 20

2. Jenis Organisasi ... 21

C. Komitmen Organisasi ... 23

D. Komitmen Profesional ... 29

E. Sikap Perubahan ... 30

F. Kepuasan Kerja ... 34

G. Penelitian Terdahulu ... 43

H. Keterkaitan Antar Variabel ... 45

III. METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ……….. 54

B. Metode Penentuan Sampel ………. 54

C. Metode Pengumpulan Data ... 55

D. Metode Analisis ... 56

E. Operasionalisasi Variabel Penelitian ... 60

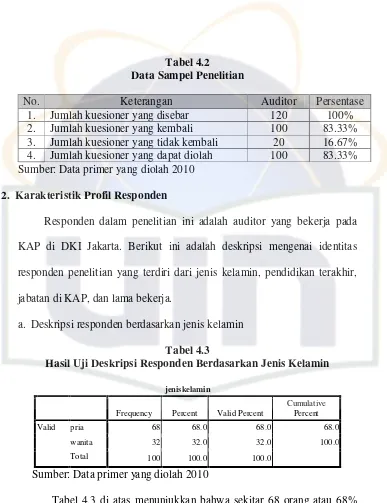

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Sekilas Gambaran Umum Objek Penelitian …………... 65

1. Tempat dan Waktu Penelitian ... 65

2. Karakteristik Profil Responden ... 67

B. Hasil dan Pembahasan ... 71

1. Hasil Uji Validitas ... 71

2. Hasil Uji Reliabilitas ... 73

a. Uji Normalitas ... 74

b. Uji Korelasi ... 75

c. Analisis Jalur (Path Analysis) ... 78

d. Pengaruh Langsung dan Tidak Langsung Persamaan Jalur I ... 81

e. Pengaruh Langsung dan Tidak Langsung Persamaan Jalur II ... 83

f. Diagram Analisis Jalur ... 86

g. Pengujian Hipotesis ... 87

C. Interprestasi ... 98

V. PENUTUP A. Kesimpulan ... 107

B. Implikasi ... 109

C. Saran ... 109

DAFTAR PUSTAKA

DAFTAR TABEL

No. Keterangan Halaman

2.1 Penelitian Terdahulu 43

3.1 Operasionalisasi Variabel Penelitian 60

4.1 Data Distribusi Sampel Penelitian 65

4.2 Data Sampel Penelitian 67

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin 67

4.4 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir 68

4.5 Hasil Uji Deskripsi Responden Berdasarkan Jabatan di KAP 69

4.6 Hasil Uji Deskripsi Responden Berdasarkan Lama Bekerja 70

4.7 Hasil Uji Validitas 71

4.8 Hasil Uji Reliabilitas 73

4.9 Korelasi 76

4.10 Interprestasi Koefisien Korelasi 76

4.11 Pengujian Hubungan Antar Sub Varabel 77

4.12 Koefisien Jalur Persamaan 1 79

4.13 Koefisien Jalur Persamaan 2 80

4.14 Pengaruh Langsung dan Tidak Langsung Komitmen Organisasi

(X1) Terhadap Sikap Perubahan (Y) 81

Profesional (X2) Terhadap Sikap Perubahan (Y) 81

4.16 Koefisien Determinasi 82

4.17 Pengaruh Langsung dan Tidak Langsung Komitmen Organisasi

(X1) Terhadap Kepuasan Kerja (Z) 83

4.18 Pengaruh Langsung dan Tidak Langsung Komitmen

Profesional (X2) Terhadap Kepuasan Kerja (Z) 84

4.19 Pengaruh Langsung dan Tidak Langsung Sikap Perubahan (Y)

Terhadap Kepuasan Kerja (Z) 84

4.20 Koefisien Determinasi 85

4.21 Hasil Uji t 87

4.22 Pengujian Individual 90

4.23 Hasil Uji F 91

4.24 Hasil Uji t 92

4.25 Pengujian Individual 96

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Hubunga Struktural X1, X2 terhadap Y dan Z 53

4.1 Normalitas Data 75

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Kesediaan Responden 111

2 Identitas Responden 112

3 Pernyataan Komitmen Organisasi (X1) 113

4 Pernyataan Komitmen Profesional (X2) 114

5 Pernyataan Sikap Perubahan (Y) 115

6 Pernyataan Kepuasan Kerja Akuntan Publik (Z) 116

7 Jawaban Pernyataan Jenis Kelamin 117

8 Jawaban Pernyataan Pendidikan Terakhir 118

9 Jawaban Pernyataan Jabatan di KAP 119

10 Jawaban Pernyataan Lama Bekerja 120

11 Jawaban Pernyataan Komitmen Organisasi (X1) 121

12 Jawaban Pernyataan Komitmen Profesional (X2) 124

13 Jawaban Pernyataan Sikap Perubahan (Y) 127

14 Jawaban Pernyataan Kepuasan Kerja Akuntan Publik (Z) 130

15 Distribusi Frekuensi Pernyataan Jenis Kelamin 133

16 Distribusi Frekuensi Pernyataan Pendidikan Terakhir 134

17 Distribusi Frekuensi Pernyataan Jabatan di KAP 135

19 Distribusi Frekuensi Pernyataan Komitmen Organisasi (X1) 137

20 Validitas dan Reliabilitas Komitmen Organisasi (X1) 140

21 Distribusi Frekuensi Pernyataan Komitmen Profesional (X2) 141

22 Validitas dan Reliabilitas Komitmen Profesional (X2) 144

23 Distribusi Frekuensi Pernyataan Sikap Perubahan (Y) 145

24 Validitas dan Reliabilitas Sikap Perubahan (Y) 147

25 Distribusi Frekuensi Pernyataan Kepuasan Kerja (Z) 148

26 Validitas dan Reliabilitas Kepuasan Kerja (Z) 152

27 Normalitas Data 153

28 Uji Korelasi 154

29 Persamaan Analisis Jalur 1 155

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Dewasa ini, dunia bisnis sedang menghadapi adanya perubahan yang

terus menerus terjadi kurun waktu yang cukup singkat. Perubahan yang terjadi

dalam dunia bisnis turut menjadi pemicu bagi organisasi untuk terus menerus

melakukan perubahan secara konstan agar dapat mencapai sebuah kesuksesan

(Madsen, Miller & John, 2005). Kata “perubahan” sendiri mengandung arti

sebagai proses yang mengubah tindakan, reaksi, dan interaksi seseorang untuk

bergerak dari keadaan organisasi saat ini menuju keadaan masa depan yang

diinginkan.

Pelaksanaan perubahan dalam organisasi tidak lepas dari adanya

faktor-faktor yang berkontribusi terhadap efektivitas pelaksanaan perubahan tersebut.

Salah satu faktor yang dapat berkontribusi terhadap efektivitas tersebut adalah

kesiapan individu untuk berubah. Kesiapan individu untuk berubah

direfleksikan ke dalam kepercayaan, sikap, dan intensi anggota organisasi

terhadap pelaksanaan perubahan dalam suatu organisasi. Kepercayaan, sikap,

dan intensi tersebut bergantung pada sejauh mana perubahan tersebut

diperlukan dan kapasitas organisasi untuk melaksanakan perubahan tersebut

menahan (resistensi) maupun mendukung usaha untuk melaksanakan

perubahan (Ciliana, 2008).

Kinerja seseorang akan dipengaruhi oleh tingkat kepuasan kerja yang

dimiliki. Kepuasan kerja seseorang juga dipengaruhi baik dari dalam maupun

dari luar. Untuk sisi internal, tentu kepuasan kerja seseorang akan menyangkut

komitmennya dalam bekerja, baik komitmen profesional maupun komitmen

organisasional. Sedangkan dari sisi eksternal, tentu kepuasan kerja

dipengaruhi oleh lingkungan tempat mereka bekerja, baik dari atasan,

bawahan, maupun setingkat (Amilin dan Dewi, 2008).

Perubahan lingkungan, khususnya lingkungan bisnis dan organisasi saat

ini tidak sekedar berjalan sangat cepat tetapi bersifat tidak pasti. Implikasinya

muncul fenomena-fenomena baru seperti globalisasi, dunia tanpa batas atau

hilangnya batas-batas antar negara, antar daerah, bahkan antar individu.

Dalam lingkungan bisnis yang semakin kompleks dan selalu berubah seperti

saat ini diperlukan kepemimpinan yang mampu mengantisipasi ke depan yang

lebih relevan dengan situasi kompleks seperti sekarang ini.

Sukses suatu organisasi sangat ditentukan oleh kemampuan organisasi

itu untuk beradaptasi pada perubahan lingkungan strategik yang dengan

perubahan yang terjadi akan dapat tumbuh dan berkembang. sebaliknya

organisasi yang tidak beradaptasi dengan perubahan lingkungan akan

mengalami kemunduran, oleh karena itu sangat perlu bagi organisasi untuk

menuntut adanya perubahan paradigma di dalam mengelola organisasi

(Ujianto dan Alwi, 2005).

Untuk selalu siap menghadapi perubahan yang selalu terjadi tersebut,

Kantor Akuntan Publik (KAP) sebagai salah satu bisnis di bidang jasa

keuangan dituntut untuk selalu memberikan perhatian yang besar pada

upaya-upaya peningkatan kemampuan sumber daya manusia. Upaya-upaya-upaya tersebut

dilaksanakan melalui pendidikan dan pelatihan baik yang bersifat struktural

ataupun yang bersifat fungsional. Pendidikan dan pelatihan saja tidaklah

cukup, diperlukan adanya pembinaan dan motivasi kerja auditor untuk

menumbuhkan komitmen yang kuat dalam rangka meningkatkan prestasinya.

Hal tersebut sangatlah penting mengingat perhatian orang terhadap komitmen

dewasa ini semakin besar, terutama disebabkan adanya pemahaman bahwa

kinerja berkaitan erat dengan komitmen (Meyer, J.P., Allen, N.J., & Smith,

C.A., 1993).

Komitmen anggota organisasi menjadi hal penting bagi sebuah

organisasi dalam menciptakan kelangsungan hidup organisasi apapun bentuk

organisasinya. Komitmen menunjukkan hasrat karyawan sebuah perusahaan

untuk tetap tinggal dan bekerja serta mengabdikan diri bagi perusahaan

(Amilin dan Dewi, 2008).

Selain itu, pekerjaan sebagai sarana perealisasian diri manusia, maka

manusia harus bekerja dan pekerjaan itu harus menggembirakan,

Tetapi kenyataannya tidak semua auditor merasakan kepuasan ketika

menghadapi pekerjaan. Manusia merasa terasing dengan pekerjaan dan

bereaksi negatif terhadap pekerjaannya. Di sini terlihat bahwa pekerjaan yang

didapatkan merupakan keterpaksaan yang mesti diterimanya karena tidak ada

alternatif lain. Jika ini terjadi maka auditor akan bekerja semaunya, tingkat

mangkir kerja yang tinggi, tidak produktif dan pada puncaknya terjadi

perpidahan kerja.

Terlibatnya individu dalam organisasi dengan bekerja secara baik untuk

mencapai tujuan organisasi merupakan kondisi ideal yang diharapkan

(Robbins, 2003). Individu dituntut tidak hanya berkomitmen pada tugas

spesifik, tetapi juga pada organisasi tempat ia bekerja. Greenberg & Baron

(2003) menyatakan komitmen organisasi yang tinggi pada diri karyawan akan

menguntungkan organisasi, karena akan membuat karyawan lebih stabil dan

produktif. Tingkat komitmen organisasi yang tinggi mengespresikan

kesediaan karyawan untuk berkontribusi sebagai bagian dari keyakinan pada

kesamaan nilai dan tujuan dengan organisasi. Menurut Robbins (2005)

terdapat hubungan yang positif antara komitmen organisasi dan produktivitas

kerja serta hubungan negatif antara komitmen organisasi dengan absenteeism

ataupun dengan turnover.

Robbins (2001) mendefinisikan komitmen organisasi pada organisasi

yaitu sampai tingkat mana seorang karyawan memihak pada suatu organisasi

tertentu dan tujuan-tujuannya, serta berniat memelihara keanggotaan dalam

organisasional adalah loyalitas karyawan terhadap organisas melalui

penerimaan sasaran-sasaran, nilai-nilai organisasi, kesediaan atau kemauan

untuk berusaha menjadi bagian dari organisasi, serta keinginan untuk bertahan

di dalam organisasi.

Dalam membahas komitmen organisasi maka tidak dari membahas nilai.

Beberapa ahli komitmen organisasi menyatakan budaya dengan nilai sebagian

pusat budaya menjadi antecedent penting komitmen organisasi. Meyer &

Allen (1991) menyatakan bahwa 3 faktor komitmen organisasi pada individu

adalah: (1) penerimaan dan keyakinan yang kuat terhadap nilai-nilai dan

tujuan organisasi, (2) kesediaan untuk berusaha dengan sungguh-sungguh atas

nama organisasi, dan (3) keinginan yang kuat untuk mempertahankan

keanggotaan di dalam organisasi.

Penelitian mengenai komitmen dan kepuasan kerja merupakan topik

yang menarik untuk diteliti lebih lanjut, karena masalah kepuasan kerja akan

terus muncul dalam organisasi, serta masih ditemukannya perbedaan antara

beberapa hasil penelitian terdahulu, sehingga dimungkinkan untuk dilakukan

penelitian lanjutan, terutama dalam bidang akuntansi keperilakuan. Hasil

penelitian Tresnaningsih (2003) menyatakan bahwa (1) komitmen

organisasional dan komitmen profesional berpengaruh langsung terhadap

kepuasan kerja, serta (2) komitmen organisasional dan komitmen profesional

berpengaruh secara tidak langsung terhadap kepuasan kerja melalui motivasi

sebagai variabel intervening. Dalam kesimpulannya Tresnaningsih (2003)

komitmen professional terhadap kepuasan kerja lebih besar dari pengaruh

tidak langsung komitmen organisasional dan komitmen profesional terhadap

kepuasan kerja melalui motivasi, sehingga pengaruh tidak langsung melalui

motivasi dapat diabaikan. Hasil penelitian Panggabean (2004) menyatakan

bahwa komitmen organisasional merupakan mediator variabel dalam

hubungan antara kepuasan kerja terhadap keinginan untuk pindah kerja.

Hasil penelitan yang dilakukan oleh Lekattompessy (2003) juga

menunjukkan adanya pengaruh positif dan signifikan antara profesionalisme

dengan komitmen organisasional. Penelitian yang dilakukan terhadap akuntan

publik tersebut menunjukkan bahwa akuntan yang memiliki sikap

profesionalisme tinggi akan mempunyai komitmen yang tinggi terhadap KAP.

Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini

karena cukup penting untuk mengetahui faktor-faktor apa saja yang

mempengaruhi kepuasan kerja. Selain itu juga untuk mengetahui seberapa

besar variabel independen mempengaruhi variabel intervening, independen

mempengaruhi variabel dependen, dan juga seberapa besar pengaruh variabel

intervening dapat mempengaruhi variabel dependen.

Berdasarkan latar belakang masalah di atas maka skripsi ini diberi judul

“Pengaruh Komitmen Organisasi dan Komitmen Profesional terhadap

Kepuasan Kerja Akuntan Publik dengan Sikap Perubahan sebagai Variabel

Intervening (Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)”.

Penelitian ini mengacu pada penelitian yang telah dilakukan oleh

sebelumnya adalah sebagai berikut: (1) Ada penambahan satu variabel

intervening, yaitu variabel sikap perubahan yang diperoleh dari penelitian

Anik dan Arifuddin (2003). Penambahan variabel sikap perubahan selain

disarankan oleh penelitian terdahulu, variabel tersebut juga merupakan bagian

dari penentu yang sangat penting bagi keefektifan berjalannya kegiatan di

dalam organisasi. Keberhasilan dan kepuasan kerja seseorang auditor dalam

suatu pekerjaannya banyak ditentukan oleh sikap perubahan organisasi yang

dimiliki seorang auditor agar menghasilkan kinerja yang maksimal. Penelitian

sebelumnya hanya menguji analisis pengaruh komitmen profesional dan

komitmen organisasional terhadap kepuasan kerja karyawan pada Bank

Bukopin Yogyakarta. Sedangkan penelitian ini menguji pengaruh komitmen

organisasional dan komitmen profesional terhadap kepuasan kerja akuntan

publik dengan sikap perubahan sebagai variabel intervening. (2) Metode

pengujian hipotesis dalam penelitian ini menggunakan metode analisis jalur

(path analysis) untuk menguji korelasi atau hubungan dan pengaruh langsung

dan tidak langsung antara variabel independen terhadap variabel intervening

dan variabel dependen, dan antara variabel intervening terhadap variabel

dependen. Sedangkan penelitian sebelumnya menggunakan metode analisis

regresi linear berganda untuk menguji pengaruh variabel independen terhadap

variabel dependen. Dan (3) Sampel yang digunakan dalam penelitian ini

adalah auditor yang bekerja pada Kantor Akuntan Publik di DKI Jakarta,

sedangkan penelitian sebelumnya menggunakan sampel karyawan yang

B. Perumusan Masalah

Berdasarkan latar belakang masalah, maka yang menjadi pokok

permasalahan dalam penelitian ini adalah:

1. Apakah komitmen organisasi berpengaruh terhadap sikap perubahan?

2. Apakah komitmen profesional berpengaruh terhadap sikap perubahan?

3. Apakah komitmen organisasi berpengaruh terhadap kepuasan kerja

akuntan publik?

4. Apakah komitmen profesional berpengaruh terhadap kepuasan kerja

akuntan publik?

5. Apakah sikap perubahan berpengaruh terhadap kepuasan kerja akuntan

publik?

6. Apakah komitmen organisasi, komitmen profesional berpengaruh terhadap

kepuasan kerja akuntan publik dengan sikap perubahan sebagai variabel

intervening?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sehubungan dengan perumusan masalah di atas maka tujuan penelitian

ini adalah untuk memperoleh bukti empiris tentang:

a. Pengaruh komitmen organisasi terhadap sikap perubahan.

c. Pengaruh komitmen organisasi terhadap kepuasan kerja akuntan publik.

d. Pengaruh komitmen profesional terhadap kepuasan kerja akuntan publik.

e. Pengaruh sikap perubahan terhadap kepuasan kerja akuntan publik.

f. Pengaruh komitmen organisasi, komitmen profesional terhadap

kepuasan kerja akuntan publik dengan sikap perubahan sebagai variabel

intervening.

2. Manfaat Penelitian

Dengan dilaksanakannya penelitian ini, maka hasil penelitian ini

diharapkan dapat memperoleh manfaat bagi banyak pihak antara lain:

a. Bagi Kantor Akuntan Publik

1. Diharapkan dengan adanya penelitian ini dapat memberikan masukan

mengenai pentingnya komitmen organisasi, komitmen profesional dan

sikap perubahan untuk meningkatkan kepuasan kerja akuntan publik

agar dapat memaksimalkn kinerjanya.

2. Sebagai masukan untuk perusahaan dalam hal meningkatkan

kinerjanya, agar memperhatikan aspek-aspek apa saja yang menjadi

kepuasan kerja seorang auditor dalam menghasilkan kinerja yang

optimal.

b. Bagi kepentingan akademik

Diharapkan menjadi bahan bacaan yang memberikan gambaran tentang

komitmen organisasi, komitmen profesional, dan sikap perubahan

c. Bagi peneliti

Dapat menambah pengetahuan dan wawasan serta dapat menerapkan

pengalaman dan ilmu yang telah didapat di bangku kuliah ke dalam

praktek, khususnya yang ada hubungannya dengan masalah penelitian

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Umum Atas Audit 1. Pengertian Auditing

Auditing menurut Arens, Elder, Beasley, dan Jusuf (2009) adalah

sebagai berikut:

“Auditing is the accumulation an evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti mengenai

informasi untuk menentukan dan melaporkan tingkat kesesuaian antara

informasi tersebut dan kriteria yang ditetapkan. Auditing harus dilakukan

oleh orang yang kompeten dan independen.

Menurut Halim (2008), definisi audit yang berasal dari ASOBAC (A

Statement of Basic Accounting Concepts) adalah sebagai berikut:

“Auditing adalah suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditetapkan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan”.

Menurut Agoes (2004) mendefinisikan auditing sebagai berikut:

keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

Berdasarkan definisi di atas, pengertian auditing adalah suatu proses

sistematis dan kritis yang dilakukan oleh pihak yang independen untuk

menghimpun dan mengevaluasi bukti secara obyektif mengenai informasi

dengan tujuan untuk menetapkan dan melaporkan tingkat kesesuaian

antara informasi tersebut dengan kriteria yang ditetapkan, serta

menyampaikan hasilnya kepada para pemakai yang berkepentingan.

2. Standar Auditing

Standar auditing berkenaan dengan kriteria atau ukuran mutu

pelaksanaan audit serta dikaitkan dengan tujuan yang hendak dicapai.

Standar auditing merupakan pedoman bagi auditor dalam menjalankan

tanggung jawab profesionalnya. Standar ini meliputi pertimbangan

kualitas profesional auditor, seperti keahlian dan independensi,

persyaratan pelaporan, dan bahan bukti. Standar auditing terdiri dari

sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu

standar umum, standar pekerjaan lapangan, dan standar pelaporan (IAI,

2001).

a. Standar Umum

1) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

2) Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

3) Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2) Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, permintaan keterangan, dan konfirmasi

sebagai dasar memadai untuk menyatakan pendapat atas laporan

keuangan.

c. Standar Pelaporan

1) Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2) Laporan auditor harus menunjukkan atau menyatakan, jika ada,

penyusunan laporan keuangan periode berjalan dibandingkan

dengan penerapan prinsip tersebut dalam periode sebelumnya.

3) Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai kecuali dinyatakan lain dalam laporan

auditor.

4) Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan

tingkat tanggung jawab yang dipikul oleh auditor.

3. Prosedur Audit

Menurut Arens, et al. (2009) prosedur audit (audit procedure) adalah

rincian instruksi untuk pengumpulan jenis bukti audit yang diperoleh pada

suatu waktu tertentu saat berlangsungnya proses audit. Sedangkan Agoes

(2004) mendefinisikan prosedur audit sebagai langkah-langkah yang harus

dijalankan auditor dalam melaksanakan pemeriksaannya dan sangat

diperlukan oleh asisten agar tidak melakukan penyimpangan dan dapat

bekerja secara efisien dan efektif.

Auditor dalam melaksanakan tugasnya harus mendapatkan bukti

keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan

pendapat atas laporan keuangan (IAI, 2001). Dalam usaha memperoleh

bukti audit kompeten yang cukup, maka auditor sebelum melaksanakan

penugasan audit harus menyusun program audit yang merupakan

kumpulan dari prosedur audit yang akan dijalankan dan dibuat secara

tertulis. Kualitas kerja auditor dapat diketahui dari seberapa jauh auditor

melaksanakan prosedur-prosedur audit yang tercantum dalam program

audit (Malone dan Roberts, 1996 dalam Ulum, 2005).

Prosedur audit yang digunakan dalam penelitian ini ialah prosedur

audit yang dilaksanakan pada tahap perencanaan audit dan tahap pekerjaan

lapangan yang telah ditetapkan dalam Standar Profesional Akuntan Publik

(SPAP). Menurut Herningsih (2002) prosedur audit yang dilaksanakan

pada tahap perencanaan audit dan tahap pekerjaan lapangan tersebut

mudah untuk dilakukan praktik penghentian prematur, antara lain:

a. Membangun pemahaman bisnis industri klien

Auditor harus membangun pemahaman dengan klien tentang jasa yang

akan dilaksanakan untuk setiap perikatan. Pemahaman tersebut

dilakukan untuk mengurangi risiko terjadinya salah interpretasi

kebutuhan atau harapan pihak lain, baik di pihak auditor maupun

klien. Pemahaman tersebut harus mencakup tujuan perikatan,

tanggung jawab manajemen, tanggung jawab auditor, dan batasan

dalam kertas kerjanya atau lebih baik dalam bentuk komunikasi

tertulis dengan klien (PSA No.05 SA Seksi 310, 2001).

b. Pertimbangan atas pengendalian intern dalam audit laporan keuangan

Pengendalian intern adalah suatu proses yang dijalankan oleh dewan

komisaris, manajemen, dan personal lain entitas yang didesain untuk

memberikan keyakinan memadai atas keandalan laporan keuangan,

efektifitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan

ketentuan yang berlaku. Pemahaman memadai atas pengendalian

intern harus diperoleh auditor untuk merencanakan audit dengan

melaksanakan prosedur untuk memahami desain pengendalian yang

relevan dengan audit atas laporan keuangan, dan apakah pengendalian

intern tersebut dioperasikan (PSA No.69 SA Seksi 319, 2001).

c. Pertimbangan auditor atas fungsi auditor intern klien

Auditor intern bertanggung jawab untuk menyediakan jasa analisis

dan evaluasi, memberikan keyakinan dan rekomendasi, dan informasi

lain kepada manajemen entitas dan dewan komisaris, atau pihak lain

yang setara wewenang dan tanggung jawabnya dengan tetap

mempertahankan objektivitasnya berkaitan dengan aktivitas yang

diaudit. Tanggung jawab penting fungsi audit intern adalah memantau

kinerja pengendalian entitas. Pada saat auditor berusaha memahami

intern yang cukup untuk mengidentifikasi aktivitas audit intern yang

relevan dengan perencanan audit (PSA No.33 SA Seksi 322, 2001).

d. Informasi asersi manajemen

Asersi adalah pernyataan manajemen yang terkandung di dalam

komponen laporan keuangan. Asersi tersebut dapat diklasifikasikan

menjadi 4, yaitu keberadaan atau keterjadian (existence or

occurrence), kelengkapan (completeness), hak dan kewajiban (right

and obligation), penilaian (valuation) atau alokasi, serta penyajian dan

pengungkapan (presentation and disclosure). Informasi asersi

manajemen digunakan oleh auditor untuk memperoleh bukti audit

yang mendukung asersi dalam laporan keuangan (PSA No.7 SA Seksi

326, 2001).

e. Prosedur analitik

Prosedur analitik merupakan bagian penting dalam proses audit dan

terdiri dari evaluasi terhadap informasi keuangan yang dibuat dengan

mempelajari hubungan yang masuk akal antara data keuangan yang

satu dengan data keuangan yang lainnya, atau antara data keuangan

dengan data nonkeuangan. Tujuan dari dilakukannya prosedur analitik

adalah membantu auditor dalam merencanakan sifat, saat, dan lingkup

prosedur audit lainnya, sebagai pengujian substantif untuk

saldo akun atau jenis transaksi, serta sebagai review menyeluruh

informasi keuangan pada tahap review akhir audit (PSA No.22 SA

Seksi 329, 2001).

f. Konfirmasi

Konfirmasi adalah proses perolehan dan penilaian suatu komunikasi

langsung dari pihak ketiga sebagai jawaban atas suatu permintaan

informasi tentang unsur tertentu yang berdampak terhadap asersi

laporan keuangan. Konfirmasi dilaksanakan untuk memperoleh bukti

dari pihak ketiga mngenai asersi laporan keuangan yang dibuat oleh

manajemen. Proses konfirmasi mencakup pemilihan unsur yang

dimintakan konfirmasi, pendesainan permintaan konfirmasi,

pengkomunikasian informasi kepada pihak ketiga yang bersangkutan,

memperoleh jawaban dari pihak ketiga, serta penilaian terhadap

informasi atau tidak adanya inforamsi yang disediakan oleh pihak

ketiga mengenai tujuan audit termasuk keandalan informasi tersebut

(PSA No.7 SA Seksi 330, 2001).

g. Representasi manajemen

Representasi manajemen (lisan maupun tertulis) merupakan bagian

dari bukti audit yang diperoleh auditor tetapi tidak merupakan

pengganti bagi penerapan prosedur audit yang diperlukan untuk

memperoleh dasar memadai bagi pendapat auditor atas laporan

representasi lisan yang disampaikan oleh manajemen kepada auditor,

dan menunjukkan serta mendokumentasikan lebih lanjut ketepatan

representasi tersebut, dan mengurangi kemungkinan salah paham

mengenai yang direpresentasikan (PSA No.17 SA Seksi 333, 2001).

h. Pengujian pengendalian Teknik Audit Berbantuan Komputer (TABK)

Penggunaan TABK harus dikendalikan oleh auditor untuk

memberikan keyakinan memadai bahwa tujuan audit dan spesifikasi

rinci TABK telah terpenuhi, dan bahwa TABK tidak dimanipulasi

semestinya oleh staf entitas (PSA No.59 SA Seksi 327, 2001).

i. Sampling audit

Sampling audit adalah penerapan terhadap prosedur audit terhadap

kurang dari seratus persen unsur dalam suatu saldo akun atau

kelompok transaksi dengan tujuan untuk menilai beberapa

karakteristik saldo akun atau kelompok tersebut. Sampling audit

diperlukan oleh auditor untuk mengetahui saldo-saldo akun dan

transaksi yang mungkin sekali mengandung salah saji. Auditor harus

menggunakan pertimbangan profesionalnya dalam perncanaan,

pelaksanaan, dan penilaian sampel, serta dalam menghubungkan bukti

audit yang dihasilkan dari sampel dengan bukti audit lain dalam

penarikan kesimpulan atas saldo akun atau kelompok transaksi yang

berkaitan (PSA No.26 SA Seksi 350, 2001).

Perhitungan fisik berkaitan dengan pemeriksaan auditor melalui

pengamatan, pengujian, dan permintaan keterangan memadai atas

efektivitas metode perhitungan fisik persediaan atau kas dan

mengukur keandalan atas kuantitas dan kondisi fisik persediaan atau

kas klien (PSA No.7 SA Seksi 331, 2001).

B. Organisasi

1. Definisi Organisasi

Organisasi menurut Robbins (1990) merupakan sebuah entitas sosial

yang terkoordinasi secara sadar dengan ikatan yang relatif dapat

diidentifikasi, yang memiliki fungsi mendasar dari keanggotaannya yang

bersifat berkelanjutan, untuk mencapai sebuah tujuan umum atau

seperangkat tujuan bersama. Adapun penjelasan dari definisi tersebut

adalah sebagai berikut:

a. Entitas sosial berarti bahwa organisasi merupakan sebuah unit yang

terdiri dari orang-orang atau sekelompok orang yang saling berinteraksi

satu sama lain. Karena organisasi merupakan sebuah entitas sosial,

maka pola interaksi yang berkembang antar anggotanya haruslah

terjalin dengan harmonis dan serasi untuk meminimalisir hal-hal yang

dapat mengacaukan organisasi. Implikasi paling penting dari definisi ini

adalah secara eksplisit adanya kebutuhan untuk menjalankan koordinasi

b. Terkoordinasi secara sadar bermakna bahwa dalam sebuah organisasi

memerlukan sebuah manajemen atau pihak yang menjalankan fungsi

manajerial.

c. Organisasi memiliki ikatan yang secara relatif dapat diidentifikasi. Hal

ini berarti ikatan dalam organisasi tersebut bisa saja berubah dari waktu

ke waktu dan ada kemungkinan tidak senantiasa jelas dalam

perkembangannya. Namun hal yang harus selalu jelas dalam ikatan ini

adalah adanya ikatan yang secara definitif dapat membedakan antara

anggota organisasi dengan non-anggota organisasi.

d. Individu-individu dalam organisasi memiliki ikatan keanggotaan yang

kontinyu. Ini tidak berarti bahwa status keanggotaan dalam organisasi

berlangsung seumur hidup. Justru secara konstan, biasanya organisasi

akan melakukan pergantian anggota, meskipun besar kemungkinan

tetap ada anggota organisasi yang bertahan menjadi anggota, dengan

derajat keanggotaan yang berubah.

e. Organisasi didirikan untuk mencapai sebuah tujuan bersama. Hal ini

berarti bahwa tujuan besar tersebut tidak dapat dicapai jika hanya

diusahakan seorang diri. Adanya kerja bersama dengan individu lain

memungkinkan tujuan bersama yang ingin diraih, dapat dicapai dengan

lebih efisien.

Dari definisi di atas diketahui bahwa organisasi merupakan sebuah

individu-individu dalam organisasi, memiliki ikatan keanggotaan yang

kontinyu untuk mencapai sebuah tujuan bersama.

2. Jenis Organisasi

Menurut Latif (2009) membagi jenis-jenis organisasi berdasarkan hal

tersebut, maka organisasi dapat dibedakan menjadi tiga jenis.

a. Organisasi formal. Dalam organisasi jenis ini, terdapat tujuan dan

hirarki kewenangan yang jelas. Pola-pola koordinasi yang diterapkan

pun bersifat rasional, dibagi sesuai dengan fungsi-fungsi tertentu untuk

mencapai tujuan organisasi yang telah ditetapkan.

b. Organisasi sosial. Pada jenis organisasi ini, koordinasi yang muncul

bersifat spontan tanpa melibatkan pembagian tugas dan koordinasi yang

rasional demi mencapai tujuan bersama. Diantara jenis organisasi ini

adalah hubungan teman atau peer group. Dalam hubungan teman,

mungkin saja terdapat kesepakatan bersama untuk melakukan suatu

aktivitas dan keinginan mencapai suatu tujuan bersama.

c. Organisasi informal, merupakan organisasi yang pola koordinasinya

hadir diantara para anggota organisasi formal yang sebenarnya tidak

terdapat dalam cetak biru organisasi.

Dalam sebuah organisasi, Munandar (2001) menyebutkan bahwa

secara struktural akan terdapat dua jenis kelompok kerja. Kelompok dalam

organisasi ini dapat dibedakan menjadi dua jenis, yakni kelompok formal

dan kelompok informal. Kelompok formal diberi batasan oleh struktur

tertentu, yang pelaksanaannya diarahkan pada tercapainya tujuan

organisasi. Kelompok informal merupakan organisasi yang tidak diberi

batasan oleh struktur organisasi dan terjadi secara spontan antara sejumlah

tenaga kerja sebagai jawaban terhadap kebutuhan-kebutuhan tertentu.

Kelompok formal dapat dibedakan menjadi kelompok komando dan

kelompok tugas (Munadar, 2001). Ciri khas pada kelompok komando

adalah adanya sejumlah staf yang melapor secara langsung kepada seorang

manajer tertentu. Sementara kelompok tugas merupakan kelompok dalam

yang terdiri dari tenaga kerja yang bekerja bersama untuk menyelesaikan

pekerjaan. Secara definitif, kelompok komando dapat juga dikategorikan

sebagai kelompok tugas. Hal yang membedakan adalah pada kelompok

tugas mungkin saja terdiri dari tenaga kerja yang berasal dari

satuan-satuan kerja lain dalam organisasi dan bersifat sementara.

Berdasarkan definisi di atas, Kantor Akuntan Publik (KAP) yang akan

diteliti termasuk dalam organisasi formal yang didalamnya terdapat

kelompok formal. Hal ini dikarenakan dalam Kantor Akuntan Publik

(KAP) terdapat tujuan dan hirarki kewenangan yang jelas. Terdapat

koordinasi dan dibagi sesuai dengan fungsi-fungsi tertentu untuk mencapai

tujuan organisasi yang telah ditetapkan. Kantor Akuntan Publik (KAP)

memiliki struktur dan hirarki yang jelas serta terdapat kelompok formal

yang diberi batasan oleh struktur organisasi yang berisi rincian tugas-tugas

pekerjaan dan tanggung jawab tertentu, yang pelaksanaannya diarahkan

C. Komitmen Organisasi

Komitmen anggota organisasi menjadi hal penting bagi sebuah

organisasi dalam menciptakan kelangsungan hidup sebuah organisasi apapun

bentuk organisasinya. Komitmen menunjukkan hasrat karyawan sebuah

perusahaan untuk tetap tinggal dan bekerja serta mengabdikan diri bagi

perusahaan (Amilin dan Dewi, 2008).

Robbins (2001) mendefinisikan komitmen pada organisasi yaitu sampai

tingkat mana seorang karyawan memihak pada suatu organisasi tertentu dan

tujuan-tujuannya, serta berniat memelihara keanggotaan dalam organisasi

tersebut. Sedangkan menurut Hatmoko (2006), komitmen organisasional

adalah loyalitas karyawan terhadap organisasi melalui penerimaan

sasaran-sasaran, nilai-nilai organisasi, kesediaan atau kemauan untuk berusaha

menjadi bagian dari organisasi, serta keinginan untuk bertahan di dalam

organisasi.

Menurut Anik dan Arifuddin (2003), komitmen dapat didefinisikan

sebagai berikut:

1. Sebuah kepercayaan pada dan penerimaan terhadap tujuan-tujuan dan

nilai-nilai dari organisasi dan atau profesi.

2. Sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna

kepentingan organisasi dan atau profesi.

3. Sebuah keinginan untuk memelihara keanggotaan dalam organisasi dan atau

Dari ketiga definisi di atas diketahui bahwa komitmen merupakan

kepercayaan, kemauan, dan keinginan untuk kepentingan organisasi dan atau

profesi. Menurut Anik dan Arifuddin (2003) mengemukakan komitmen

organisasi terbangun bila masing-masing individu mengembangkan tiga sikap

yang saling berhubungan terhadap organisasi dan atau profesi antara lain:

1. Identification yaitu pemahaman atau penghayatan dari tujuan organisasi.

2. Involment yaitu perasaan terlibat dalam suatu pekerjaan atau perasaan

bahwa pekerjaannya adalah menyenangkan.

3. Loyality yaitu perasaan bahwa organisasi adalah tempat bekerja dan tempat

tinggal.

Berdasarkan beberapa definisi dan pemaparan di atas, peneliti

mendefinisikan komitmen organisasi sebagai sikap kerja seseorang yang

merupakan hasil dari identifikasi diri dengan tujuan dan nilai-nilai organisasi

yang mempengaruhi keputusan pekerja untuk tetap mempertahankan

keanggotaannya dalam organisasi.

Terdapat berbagai definisi yang berusaha menjelaskan mengenai

komitmen organisasi. Untuk itu Meyer & Allen (1997) mendefinisikan

komitmen organisasi sebagai:

“is a psychological state that (a) characterizes the employee’s relationship with the organization, and (b) has implications for the decision to continue membership in the organization”.

Dari penjelasan di atas, komitmen organisasi dapat diartikan sebagai

organisasi dan mempengaruhi keputusan karyawan untuk melanjutkan

keanggotaannya dalam organisasi tersebut.

Komitmen organisasi dengan penekanan pada ikatan afektif sebagai

kekuatan relatif dari identifikasi dan keterlibatan individu dengan organisasi

tertentu, komitmen organisasi yang berfokus pada persepsi dipandang sebagai

keuntungan yang diasosiasikan dengan mempertahankan keterlibatan dalam

organisasi dan kerugian yang diasosiasikan dengan meninggalkan organisasi.

Pekerjaan yang memiliki komitmen merasa memiliki kewajiban moral untuk

bertahan dalam organisasi, terlepas dari status, fasilitas dan kepuasan yang

diberikan oleh organisasi kepadanya.

Dari definisi di atas, peneliti menyimpulkan untuk menggunakan

pengertian komitmen organisasi dari Meyer & Allen (1997) yaitu bahwa

komitmen organisasi merupakan suatu kondisi psikologis yang ditandai

dengan keterkaitan dan keterlibatan individu pada suatu organisasi yang

melibatkan faktor afektif, kontinuans dan normatif sebagai perasaan kewajiban

untuk tetap mempertahankan keanggotaannya serta persepsi mengenai

kerugian yang akan muncul jika menghentikan keanggotaan di organisasi.

Berdasarkan hal tersebut di atas, komitmen organisasi terdiri dari tiga

komponen, yaitu: (1) penerimaan terhadap tujuan organisasi, (2) keinginan

untuk bekerja keras bagi organisasi, dan (3) keinginan untuk tetap berada

dalam organisasi.

Dari ketiga komponen tersebut telah berkembang menjadi tiga bentuk

a. Komitmen afektif

Komitmen ini berupa hubungan emosional yang kuat dari individu kepada

organisasi. Hubungan emosional yang kuat akan berdampak pada

keinginan individu untuk tetap bekerja pada suatu perusahaan karena

mereka setuju dengan tujuan dan nilai-nilai dari perusahaan. Individu

dengan komitmen afektif yang tinggi memiliki keinginan untuk tetap

berada pada suatu organisasi karena mereka memang menginginkannya.

b. Komitmen kontinuans

Komitmen ini terkait dengan dan keinginan yang kuat dari individu untuk

tetap bekerja pada suatu organisasi karena dipengaruhi oleh perasaan

kerugian yang akan ditimbulkan bila meninggalkan pekerjaan tersebut.

Kecenderungan bertahannya individu dalam komponen kontinuans karena

mereka merasakan kebutuhan untuk mempertahankan keanggotaannya.

Selain itu karyawan juga mempertimbangkan hal-hal yang telah

diinvestasikannya selama bekerja di organisasi.

c. Komitmen normatif

Komitmen ini menggambarkan perasaan kewajiban untuk tinggal dalam

suatu organisasi oleh individu. Komitmen normatif pada diri karyawan

karena mereka merasa harus terus menjadi anggota organisasi. Karyawan

dengan memiliki komitmen normatif karena adanya tekanan normatif yang

terinternalisasi dalam diri karyawan selama proses sosialisasi nilai-nilai

pada masa awal bergabung. Hal ini akan mengakibatkan tanggung jawab

Menurut Meyer & Allen (1997), faktor-faktor yang mempengaruhi

komitmen afektif dapat digolongkan ke dalam tiga kelompok yaitu:

1. Karakteristik Organisasional

Salah satu karakteristik organisasi yang dapat mempengaruhi komitmen

afektif adalah struktur organisasi.

2. Karakteristik Personal

Salah satu karakteristik organisasi yang dapat mempengaruhi komitmen

afektif adalah yang berhubungan dengan usia (organisasi dan masa kerja

disuatu posisi).

3. Pengalaman Kerja

Salah satu karakteristik organisasi yang dapat mempengaruhi komitmen

afektif adalah yang berhubungan dengan tantangan kerja, tingkat otonomi

dan berbagai keahlian yang digunakan oleh pekerja.

Menurut Meyer & Allen (1997), faktor-faktor yang mempengaruhi

komitmen afektif dapat digolongkan ke dalam dua kelompok yaitu:

1. Investasi

Karyawan yang meyakini keahlian dan training yang telah diperolehnya

selama berada di suatu organisasi sulit untuk diterapkan di organisasi lain

akan memiliki komitmen kontinuans yang besar dibandingkan mereka

security yang akan dialami individu ketika meninggalkan organisasi akan

berpengaruh positif pada komitmen kontinuans terhadap organisasi.

2. Alternatif

Persepsi mengenai alternatif pekerjaan lain yang tersedia memiliki korelasi

negatif dengan komitmen kontinuans. Individu yang mempersepsikan

bahwa ada banyak alternatif pekerjaan yang tersedia baginya di luar

organisasi akan memiliki komitmen kontinuans yang lebih rendah

dibandingkan individu yang mempersepsikan alternatif yang sedikit.

Perkembangan komitmen normatif pada karyawan dalam organisasi

didasari oleh tekanan yang dialami individu pada masa awal sosialisasi baik

dari keluarga maupun budaya serta selama masa sosialisasi yang mereka

dapatkan pada masa awal bergabung dengan organisasi. Pada masa sosialisasi

ini, individu akan diajarkan mengenai tingkah laku dan sikap yang dituntut

oleh organisasi. Dalam proses sosialisasi individu belajar hal-hal apa saja yang

dihargai dan diharapkan dari mereka oleh keluarga, budaya serta organisasi.

Kepada individu juga ditanamkan pentingnya kesetiaan pada suatu organisasi.

Komitmen normatif juga terbentuk dengan adanya psychological

contract antara pekerja dan organisasi. Psychological contracts ini terdiri dari

keyakinan pihak-pihak yang terlibat dalam hubungan mengenai tanggung

jawab dari masing-masing pihak. Pemahaman psycohological contracts

bersifat subjektif dan berbeda pada masing-masing pihak.

Komitmen profesional adalah tingkat loyalitas individu pada Profesinya

seperti yang dipersepsikan oleh individu tersebut (Larkin, 1990) dalam

Ujianto dan Alwi (2005). Tidak ada hubungan antara pengalaman internal

dengan komitmen profesionalisme, lama bekerja hanya mempengaruhi

pandangan profesionalisme, hubungan dengan sesama profesi, keyakinan

terhadap peraturan profesi dan pengabdian pada profesi. Hal ini disebabkan

bahwa semenjak awal tenaga profesi telah dididik untuk menjalankan

tugas-tugas yang komplek secara independen dan memecahkan permasalahan yang

timbul dalam pelaksanaan tugas-tugas dengan menggunakan keahlian dan

dedikasi mereka secara profesional.

Komitmen Profesional dapat didefinisikan sebagai (1) Sebuah

kepercayaan dan penerimaan terhadap tujuan-tujuan dan nilai-nilai dari

profesi, (2) Sebuah kemauan untuk menggunakan usaha yang

sungguh-sungguh guna kepentingan profesi, (3) sebuah keinginan untuk memelihara

keanggotaan dalam profesi.

E. Sikap Perubahan

Menurut Anik dan Arifuddin (2003) mengungkapkan bahwa perubahan

membuat sesuatu untuk menjadi lain. Adapun perubahan terencana merupakan

kegiatan perubahan yang disengaja dan berorientasi tujuan. Tujuan dari

perubahan terencana: (1) perubahan itu mengupayakan perbaikan kemampuan

organisasi untuk menyesuaikan diri terhadap perubahan dalam lingkungan (2)

jenis perubahan organisasi yang memiliki implikasi utama terhadap

pengelolaan sumber daya manusia dan sangat mungkin tetap berlangsung

dalam abad 21: (1) perubahan yang terus berlangsung ke arah strategi berfokus

pada konsumen dan kualitas menyeluruh, (2) restrukturisasi organisasi dan

terus berlangsungnya upaya perampingan perusahaan dan pemutusan

hubungan kerja, dan (3) inisiatif untuk merespon terhadap tuntutan angkatan

kerja yang semakin beragam.

Menurut Anik dan Arifuddin (2003) proses perubahan membutuhkan

waktu karena organisasi merupakan sistem yang komplek dengan berbagai

ketergantungan, dengan mengadakan perubahan berarti kolaborasi dan

kemitraan antar manajer lini, profesional sumber daya manusia dan semua

karyawan. Idealnya kerja sama ini terjadi selama berlangsungnya semua fase

perubahan, di mulai dari pengertian terhadap sifat perubahan organisasi itu

sendiri dan terus berlanjut pada perencanaan, pelaksanaan, penelitian kembali,

dan menyesuaikan kembali sumber daya manusia, pengembangan organisasi

hampir selalu berfokus pada nilai (values), sikap (attitudes), kepemimpinan

(leadership), iklim organisasi (organizations’ climate) variabel manusia

(people variables). Pengembangan organisasi mengkonsentrasikan pada

perasaan (feel ings) dan emosi (emotions), ide dan konsep, menempatkan

pentingnya pertimbangan pada keterlibatan individual dan partisipasi.

Untuk mencapai keberhasilan dalam melakukan perubahan, organisasi

harus senantiasa berada dalam keadaan yang siap untuk berubah. Namun,

terbuka, mempersiapkan diri dengan baik, dan siap untuk berubah (Eby, L.T.,

Adams, D.M., Russell, J.E.A, & Gaby, S.H., 2000). Banyak penelitian

menemukan bahwa kesiapan karyawan untuk berubah merupakan faktor yang

penting dalam keberhasilan usaha untuk melakukan perubahan.

Kesiapan individu untuk berubah didefinisikan sebagai sikap

komprehensif yang secara simultan dipengaruhi oleh isi (apa yang berubah),

proses (bagaimana perubahan diimplementasikan), konteks (lingkungan

dimana perubahan terjadi), dan individu (karakterisitik individu yang diminta

untuk berubah) yang terlihat di dalam suatu perubahan (Holt, Armenakis,

Field, dan Harris, 2007). Kesiapan individu untuk berubah secara kolektif juga

merefleksikan sejauh mana individu atau sekelompok individu cenderung

untuk menyetujui, menerima, dan mengadopsi rencana spesifik yang bertujuan

untuk mengubah keadaan saat ini (Ciliana, 2008).

Kesiapan merefleksikan keyakinan, sikap, dan intensi anggota-anggota

organisasi bergantung pada sejauh mana perubahan diperlukan dan kapasitas

organisasi untuk melaksanakan perubahan tersebut dengan sukses. Kesiapan

merupakan tanda kognitif bagi seseorang untuk memilih antara tingkah laku

menahan dan mendukung usaha perubahan. Untuk mengurangi resistensi

anggota organisasi, maka perlu dibentuk kesiapan untuk berubah terlebih

dahulu. Selanjutnya, (Madsen et al., 2005) menjelaskan bahwa kesiapan lebih

dari sekedar memahami perubahan dan atau menyakini perubahan. Kesiapan

spesifik. Kesiapan untuk berubah akan meningkatkan potensi bagi efektivitas

usaha perubahan.

Berdasarkan uraian di atas, penelitian mendefinisikan kesiapan individu

untuk berubah sebagai sikap komprehensif yang secara simultan dipengaruhi

oleh isi, proses, konteks, dan individu yang terlibat di dalam suatu perubahan,

yang merefleksikan sejauh mana kecenderungan individu untuk menyetujui,

menerima, dan mengadopsi rencana spesifik yang bertujuan untuk mengubah

keadaan saat ini.

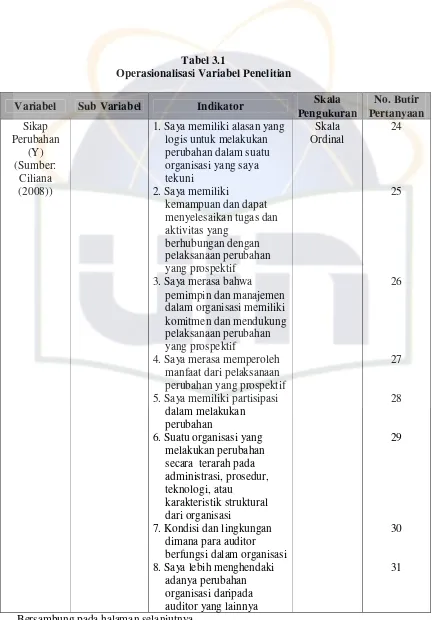

Domain-domain dari kesiapan individu untuk berubah (Holt et al., 2007),

yaitu:

1. Appropriateness (ketepatan untuk melakukan perubahan)

Individu merasakan adanya alasan yang logis untuk berubah dan adanya

kebutuhan untuk perubahan yang prospektif, serta berfokus pada manfaat

dari perubahan bagi perusahaan, efisiensi yang diperoleh dari perubahan,

dan kongruensi tujuan perusahaan dengan tujuan perubahan.

2. Change Efficacy (rasa percaya terhadap kemampuan diri untuk berubah)

Individu merasa bahwa ia memiliki kemampuan dan dapat menyelesaikan

tugas dan aktivitas yang berhubungan dengan pelaksanaan perubahan yang

prospektif.

3. Management Support (dukungan manajemen)

Individu merasa bahwa pemimpin dan manajemen dalam organisasi

memiliki komitmen dan mendukung pelaksanaan perubahan yang

4. Personal Benefit (manfaat bagi individu)

Individu merasa bahwa ia akan memperoleh manfaat dari pelaksanaan

perubahan yang prospektif.

Dalam mengukur kesiapan individu untuk berubah, penelitian perlu

memperhatikan beberapa perspektif yang terkandung di dalam domain-domain

kesiapan untuk berubah antara lain (Holt et al., 2007):

1. Proses perubahan: langkah-langkah yang dilakukan selama implementasi

perubahan. Salah satu dimensi dari proses perubahan adalah sejauh mana

partisipasi pegawai diperbolehkan.

2. Isi dari perubahan organisasi: inisiatif spesifik yang diperkenalkan. secara

tipikal, isi dari perubahan organisasi terarah pada administrasi, prosedur,

teknologi, atau karakteristik struktural dari organisasi.

3. Konteks organisasi: kondisi dan lingkungan dimana para pegawai

berfungsi dalam organisasi.

4. Atribut individual dari pegawai: beberapa pegawai lebih menghendaki

adanya perubahan organisasi daripada pegawai yang lainnya.

F. Kepuasan Kerja

Menurut Spector (2000) kepuasan kerja merupakan variabel sikap

(attitudinal variable) yang merefleksikan apa yang dirasakan seseorang

mengenai pekerjaannya. Pernyataan tersebut sejalan dengan pendapat Riggio

(2000) dalam Ciliana (2008) bahwa kepuasan kerja merupakan perasaan dan

memandang kepuasan kerja sebagai sikap seseorang terhadap pekerjaannya

sebagai hasil penilaian terhadap perbedaan antara jumlah ganjaran positif

yang ia terima dengan jumlah yang ia percaya seharusnya ia terima.

Anik dan Arifuddin (2005) mengatakan bahwa kepuasan kerja adalah

suatu tingkatan perasaan yang positif/negatif tentang beberapa aspek dari

pekerjaan, situasi kerja, dan hubungan dengan rekan sekerja. Kepuasan kerja

tergantung pada tingkat perolehan intrinsik dan ekstrinsik dan pada

pandangan pekerja terhadap perolehan tersebut. Tingkat perolehan

mempunyai nilai yang berbeda-beda bagi orang yang berbeda-beda. Bagi

orang tertentu, pekerjaan yang penuh tanggung jawab dan yang menantang

mungkin menghasilkan perolehan yang netral atau bahkan negatif. Bagi

orang lain, perolehan pekerjaan semacam itu mungkin mempunyai nilai yang

positif. Orang mempunyai nilai (valensi) yang berbeda-beda, yang dikaitkan

dengan perolehan pekerjaan. Perbedaan tersebut akan menimbulkan

perbedaan tingkat kepuasan kerja bagi tugas pekerjaan yang intinya sama.

Anik dan Arifuddin (2005) mengatakan bahwa perbedaan individu yang

penting lainnya adalah keterlibatan orang dalam pekerjaan. Orang berbeda

dalam tingkat (1) sampai seberapakah pekerjaan merupakan pusat perhatian

dan kehidupannya, (2) sampai seberapakah orang aktif ikut berperan serta

dalam pekerjaan, (3) sampai seberapakah mereka merasakan pekerjaan sangat

penting bagi harga dirinya, (4) sampai seberapakah orang merasakan

pekerjaan itu berkesesuaian dengan dirinya. Orang yang tidak terlibat dalam

dengan mereka yang terlibat. Hal inilah yang menyebabkan bahwa dua orang

dapat melaporkan tingkat kepuasan yang berbeda-beda untuk hasil kerja yang

sama. Perbedaan lain adalah keadilan yang dirasakan tentang perolehan orang

lain. Jika perolehan itu dirasakan kurang adil, maka pekerja akan merasa

tidak puas dan berusaha mencari jalan untuk mendapatkan keadilan.

Kepuasan kerja dapat pula didefinisikan sebagai keadaan emosi yang

menyenangkan sebagai hasil persepsi seseorang terhadap pekerjaannya,

apakah pekerjaan tersebut dapat memenuhi atau memfasilitasi tercapainya

pemenuhan nilai pekerjaan yang penting bagi orang tersebut. Kepuasan kerja

sebagai cara pandang seseorang terhadap pekerjaannya, apakah ia

memandang pekerjaannya sebagai sesuatu yang menyenangkan atau sesuatu

yang tidak menyenangkan (Ciliana, 2008).

Berdasarkan pernyataan beberapa tokoh di atas, peneliti mendefinisikan

kepuasan kerja sebagai perasaan, sikap, dan persepsi seseorang terhadap

pekerjaannya, baik secara keseluruhan maupun dari aspek-aspek

pekerjaannya, yang menghasilkan keadaan emosi yang menyenangkan bagi

orang tersebut.

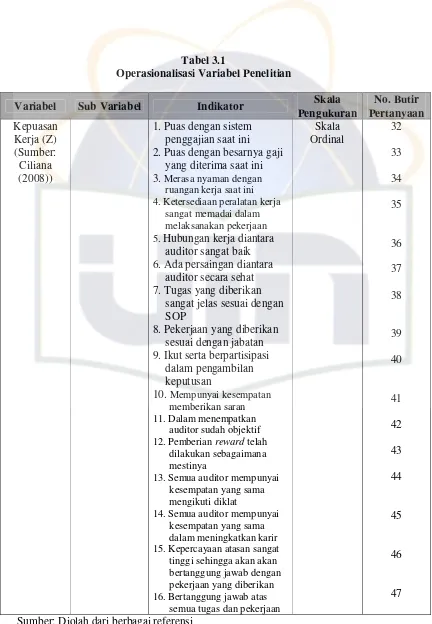

Menurut Spector (1997) faktor-faktor penyebab kepuasan kerja dapat

diklasifikasikan ke dalam dua kategori umum, yaitu faktor-faktor lingkungan

pekerjaan dan faktor-faktor individu. Enam faktor penyebab kepuasan kerja

yang termasuk ke dalam faktor lingkungan pekerjaan antara lain:

Individu yang merasakan kepuasan intrinsik ketika melakukan

tugas-tugas dalam pekerjaannya akan menyukai pekerjaan mereka dan memiliki

motivasi untuk memberikan performa yang lebih baik.

2. Batasan dari organisasi (organizational constraints)

Batasan dari organisasi adalah kondisi lingkungan pekerjaan yang

menghambat performa kerja karyawan. Karyawan yang mempersepsikan

adanya tingkat batasan yang tinggi cenderung untuk tidak puas dengan

pekerjaannya.

3. Peran dalam pekerjaan

Ambiguitas peran dan konflik peran memiliki hubungan dengan kepuasan

kerja. Karyawan mengalami ambiguitas peran ketika ia tidak memiliki

kepastian mengenai fungsi dan tanggung jawabnya dalam pekerjaan.

Sedangkan konflik peran terjadi ketika individu mengalami tuntutan yang

bertentangan terhadap fungsi dan tanggung jawabnya.

4. Konflik antara pekerjaan dan keluarga

Konflik antara pekerjaan dan keluarga terjadi ketika tuntutan dalam

pekerjaan dan tuntutan keluarga saling bertentangan satu sama lain.

Konflik tersebut memiliki hubungan yang signifikan dengan kepuasan

kerja. Karyawan yang mengalami tingkat konflik yang tinggi cenderung

untuk memiliki tingkat kepuasan kerja yang rendah.

5. Gaji

Hubungan antara tingkat gaji dan kepuasan kerja cenderung lemah.

yang sangat kuat pengaruhnya terhadap kepuasan kerja. Walaupun tingkat

gaji bukan merupakan hal yang penting, keadilan dalam pembayaran gaji

dapat menjadi sangat penting karena karyawan membandingkan dirinya

dengan orang lain dan menjadi tidak puas jika memperoleh gaji yang

lebih rendah dari orang lain dan menjadi tidak puas jika memperoleh gaji

yang lebih rendah dari orang pada pekerjaan yang sama. Hal yang dapat

menjadi lebih penting daripada perbedaan gaji adalah bagaimana

karyawan menyadari bahwa pembagian gaji sudah diatur oleh kebijakan

dan prosedur yang adil. Oleh karena itu, proses pembagian gaji memiliki

dampak yang lebih besar terhadap kepuasan kerja daripada tingkat gaji

yang sesungguhnya.

6. Stress kerja

Dalam setiap pekerjaan, setiap karyawan akan menghadapi kondisi dan

situasi yang dapat membuat mereka merasa tertekan (stress). Kondisi dan

situasi tersebut tidak hanya mempengaruhi keadaan emosional pada