SISTEM INFORMASI AKUNTANSI PAJAK KENDARAAN BERMOTOR

PADA DINAS PENDAPATAN DAERAH PROVINSI

SUMATERA UTARA

Oleh :

ELLY SABETH GINTING

112102154

PROGRAM STUDI D3 AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa,

atas segala kasih dan karunia yang telah diberikan sehingga penulis dapat

menyelesaikan Tugas Akhir ini dengan judul “SISTEM INFORMASI

AKUNTANSI PAJAK KENDARAAN BERMOTOR PADA DINAS

PENDAPATAN DAERAH PROVINSI SUMATERA UTARA”.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat

guna mengakhiri proses pembelajaran di Program Diploma III Akuntansi

Fakultas Ekonomi dan Bisnis Sumatera Utara.

Dalam melaksanakan proses penyelesaian penulisan Tugas Akhir

ini, penulis tidak terlepas dari hambatan-hambatan dan banyak kesulitan

dalam menyelesaikannya Tugas Akhir ini. Pada kesempatan ini penulis

ingin mengucapkan terima kasih yang sebesar-besarnya kepada seluruh

pihak yang membantu dalam proses menyelesaikan Tugas Akhir ini,

antara lain:

1. Bapak Prof.Dr.Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bapak Drs.Rustam, M.Si, Ak, selaku Ketua Program Studi DIII

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs.Rasdianto, M.Si, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan bimbingan serta petunjuk dalam penyelesaian

4. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis beserta staff

pegawai.

5. Bapak Kepala Dinas Pendapatan Provinsi Sumatera Utara Medan

Selatanyang telah memberikan kesempatan untuk riset dan telah

membantu selama proses penelitian berlangsung.

6. Bapak dan Ibu pegawai Dinas Pendapatan Daerah Provinsi Sumatera

Utara yang telah membantu selama proses penelitian ini berlangsung.

7. Bapak dan Ibu pegawai Sistem Administrasi Manunggal dibawah Satu

Atap (SAMSAT) yang telah membantu serta mendukung dalam

proses penelitian hingga pembuatan Tugas Akhir berlangsung.

8. Teristimewa kepada Ayah dan Ibunda Tercinta N.Ginting dan T. Br

Sitepu yang telah memberikan dukungan serta doa yang tiada

henti-hentinya selama ini.

9. Buat saudara/I ku tersayang Annicke Ned Ginting dan Tommy Ned

Ginting yang telah membantu dan senantiasa mendukung penulis

dalam Doa.

10. Sahabat-sahabat ku terima kasih atas dukungan serta bantuan yang

telah dilakukan selama proses perkuliahan serta pada semua yang

telah kita lalui selama ini, semoga persahabatan kita akan tetap abadi.

11. Buat teman-teman yang tidak tersebut namanya satu persatu terkhusus

Grup C Angkatan 2011.

Penulis menyadari masih banyak kesalahan baik dari isi maupun

maksimal dan banyaknya bantuan dari segala pihak, akhirnya Tugas Akhir

ini dapat terselesaikan. Untuk itu penulis mengharapkan saran dan kritik

yang bersifat membangun dari pembaca demi kesempurnaan Tugas Akhir

ini. Semoga Tugas Akhir ini dapat bermanfaat bagi kita semua, saya

ucapkan terima kasih.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR...i

DAFTAR ISI ...iv

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

BAB I : PENDAHULUAN A. Latar Belakang Masalah...1

B. Rumusan Masalah...5

C. Tujuan dan Manfaat Penelitian...6

D. Rencana Penulisan...7

1. Jadwal Penelitian...7

2. Rencana Isi...8

BAB II : DINAS PENDAPATAN DAERAH PROVINSI SUMATER UTARA A. Sejarah Ringkas ...10

B. Struktur Organisasi...12

C. Uraian Tugas (Job description)...13

D. Jaringan Usaha/Kegiatan...31

E. Kinerja Terkini...33

BAB III : SISTEM INFORMASI AKUNTANSI PAJAK KENDARAAN

BERMOTOR PADA DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

A. Sistem Informasi Akuntansi...36

B. Pengendalian dan Sistem Informasi Akuntansi

Pajak Kendaraan Bermotor pada Dinas Pendapatan

Daerah Provinsi Sumatera Utara...38

C. Perancangan Sistem Informasi Akuntansi

Pendapatan pada Pajak Kendaraan Bermotor...42

D. Analisis Sistem Pemungutan Pajak Kendaraan Bermotor ...44

E. Upaya Peningkatan Pendapatan Asli Daerah

dari Pajak Kendaraan Bermotor...50

BAB IV : KESIMPULAN DAN SARAN

A. Kesimpulan...57

B. Saran...59

DAFTAR TABEL

TABEL Judul Halaman

1.1. Jadwal Penulisan...7

2.1. Program & Kegiatan...32

2.2. Tujuan & Indikator Kerja...34

3.1. Target Penerimaan PKB Provinsi Sumatera Utara...43

3.2. Sistem Organisasi SAMSAT...46

DAFTAR GAMBAR

GAMBAR Judul Halaman

2.1. Strukutur Organisasi Dinas Pendapatan

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam meningkatkan kehidupan masyarakat, ini dapat dibuktikan

dengan adanya semakin tinggi tingkat konsumsi terhadap barang-barang

produksi. Dengan pembangunan yang semakin meningkat sehingga

diperlukan dana yang tidak sedikit jumlahnya. Maka dari itu instansi

kepemerintahan akan memenuhi dalam pembiayaan pembangunan ini

memperoleh sumber pembiayaan baik dari luar negeri berupa pinjaman

dari luar negeri.

Sumber yang diperoleh dalam negeri merupakan berupa penjualan

hasil alam dan produksi dalam negeri serta penerimaan pemerintah dari

sektor pajak. Dengan adanya kebijaksanaan dari pemerintah, maka sumber

pembiayaan yang bersumber dari pembiayaan dalam negeri baik dengan

ekspor komoditi serta penerimaan pemerintah yang berasal dari sektor

pajak. Adapun sumber pembiayaan pembangunan yang diperoleh dari

dalam negeri hendaknya digali secara intensif dan efektif serta

bertanggungjawab tanpa melupakan azas keadilan bagi masyarakat. Yang

mana dalam hal ini pemerinta berperan dan tanggungjawab masyarakat

dalam keikutsertaannya dapat dilihat dari berbagai bidang pembangunan

yang sangat diharapkan oleh pemerintah, salah satu peran dari mayarakat

yang merupakan keikutsertaan dalam tanggungan tersebut adalah sebagai

kewajibannya membayar pajak, baik pajak pusat maupun pajak daerah.

Untuk memenuhi pembiayaan program-program pembangunan daerah,

maka pemerintah daerah memperoleh sumber pendapatan daerah yang

salah satunya adalah Pembayaran Pajak Kendaraan Bermotor.

Adapun sumber pendapatan daerah tersebut digunakan dan

dimanfaatkan dalam pembiayaan pembangunan daerah dan Pajak

Kendaraan Bermotor ini sangat tergantung dari seberapa banyak

kendaraan bermotor yang beredar di masyarakat.

Dalam melakukan pemungutan pajak kendaraan bermotor ini telah

melibatkan tiga instansi pemerintah yaitu: Dinas Pendapatan Daerah,

Polisi Republik Indonesia, dan PT. Persero Asuransi Kerugian Jasa

Raharja. Dalam melaksanakan proses pencatatan dan pembayaran pajak

kendaraan bermotor menggunakan Sistem Administrasi Manunggal

dibawah Satu Atap (SAMSAT) yang dilakukan oleh SAMSAT terdiri

dalam melakukan proses pengeluran STNK, pembayaran pajak, BBNKB

dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Selanjutnya dalam mewujudkan tercapainya kesatuan dalam

rangka wawasan nusantara serta kebijakan yang baik bagi masyarakat

sekitar wilayah Dinas Pendapatan Daerah Provinsi Sumatera Utara, maka

pengaturan yang akan dilakukan bagi pajak kendaraan bermotor oleh

daerah dilaksanakan dalam melakukan pola keterpaduan dan keseragaman

secara Nasional sehingga diperlukan perkembangan teknologi semakin

informasi yang berbasis teknologi. Dampak dari globalisasi terasa

berbagai aspek terlebih dalam bidang komputerisasi perusahaan atau

organisasi telah mengakui peran komputer yang sangat membantu,

terutama dalam menanggapi tuntutan era teknologi yang meningkatkan

kemampuan berkomputerisasi.

Salah satu syarat untuk dapat berkomputerisasi adalah penyediaan

suatu sistem informasi akuntansi yang cepat, tepat dan akurat. Dengan

adanya informasi yang cepat, tepat dan akurat maka suatu perusahaan atau

organisasi dapat mengambil keputusan yang cepat dan tepat pula.

Penerapan teknologi dalam sistem informasi perusahaan hendaknya

mempertimbangkan pemakai sistem sehingga teknologi yang diterapkan

dapat bermanfaat sesuai dengan tugas dan kemampuan pemakai.

Dengan otomatisasi atau sistem informasi yang berdasarkan pada

komputer berbagai fungsi dapat dilakukan secara tepat dan cepat sehingga

disetiap organisasi yang ada saat ini telah banyak tersedia peralatan

dengan teknologi tinggi yang bernilai sangat mahal. Peralatan tersebut

digunakan untuk mendukung sistem informasi yang mereka butuhkan,

sehingga diharapkan akan mampu meningkatkan kinerja organisasi.

Keberhasilan sistem informasi suatu perusahaan tergantung bagaimana

sistem itu dijalankan, kemudahan sistem itu bagi para pemakainya, dan

pemanfaatan teknologi yang digunakan.

Sistem informasi berpengaruh positif terhadap kepuasan pemakai

pengembangan sistem informasi. Pengembangan dan pemanfaatan

teknologi informasi pada dasarnya sebagai sarana atau alat. Namun

demikian keberadaannya sangat penting dan sangat signifikan untuk

meningkatkan efesiensi dan efektifitas kerja. Demikian juga dilingkungan

Dinas Pendapatan Daerah Provinsi Sumatera Utara pengembangan

teknologi informasi sudah dimulai. Beberapa produk pengembangan

teknologi informasi dilingkungan Dinas Pendapatan Daerah salah satunya

pelayanan Samsat Corner dan Samsat Gerai. Adapun yang dimaksud

dengan Pelayanan Samsat yaitu pelayanan pembayaran Pajak Kendaraan

Bermotor dengan tidak memperhatikan domisili dari wajib pajak.

Pelayanan untuk Samsat Corner terletak di Sun Plaza dan Plaza Medan

Fair dan untuk Samsat Gerai terletak di Samsat Gerai Marelan dan Samsat

Gerai. Pelayanan Samsat Link, sistem ini selain berpengaruh terhadap

kinerja individu lebih efektif dan efisien juga banyak direspon oleh

masyarakat karena untuk membayar Pajak Kendaraan Bermotor.

Berdasarkan uraian diatas dinyatakan bahwa sistem informasi

akuntansi sangat berperan dalam melaksanakan proses pelayanan di

lingkungan Dinas Pendapatan Daerah Provinsi Sumatera Utara salah

satunya merupakan Pajak Kendaraan Bermotor. Oleh karena itu penulis

tertarik untuk membuat Tugas Akhir yang berjudul “SISTEM

INFORMASI AKUNTANSI PAJAK KENDARAAN BERMOTOR

PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA

B. Rumusan Masalah

Adapun pokok bahasan penelitian ini, akan ditinjau rumusan masalah

berikut:

1. Bagaimana peranan Sisitem Informasi Akuntansi pada Pajak

Kendaraan Bermotor yang ditargetkan pada Dinas Pendapatan

Daerah Provinsi Sumatera Utara, yang meliputi:

a. Banyak penjual/pembeli kendaraan bermotor menunda

melaporkan tranksaksi jual beli pada kantor Samsat setempat,

sehingga sulit untuk menjaring BBN-II

b. Masih banyak pemilik beca bermotor yang tidak memenuhi

kewajibannya membayar Pajak Kendaraan Bermotor (PKB)

serta biaya pemeliharaan kendaraan bermotor.

c. Adanya kecenderungan angkutan plat hitam ingin merubah

plat menjadi kuning agar ringan membayar pajak, padahal

dalam operasionalnya angkutan ini lebih berorientasi mencari

keuntungan

d. Kurangnya kesadaran pihak leasing untuk melunasi Pajak

Kendaraan Bermotor terhadap kendaraan kendaraan yang

ditarik dari wajib pajak, padahal subjek dan wajib PKB

adalah orang atau badan yang menguasi curian motor

(RANMOR). Ini terjadi karena keterbatasan kewenangan

Dinas Pendapatan Daerah Provinsi Sumatera Utara dalam hal

2. Faktor-faktor apa saja yang dapat mempengaruhi adanya

Pendapatan Asli Daerah dari Pajak Kendaraan Bermotor pada

Dinas Pendapatan Daerah Provinsi Sumatera Utara?

C. Tujuan dan Manfaat Penelitian

Tujuan penelitian yang dicapai antara lain sebagai berikut:

1. Untuk mengembangkan dan menerapkan berbagai pengetahuan

dalam bidang ekonomi akuntansi yang akan diperoleh mahasiswa

di bangku kuliah pada praktik dunia kerja sesungguhnya.

2. Menambah ilmu pengetahua dan kemampuan yang dimiliki

mahasiswa/i sebagai bekal menghadapi dunia ekonomi.

3. Untuk menunjang kompetensi tenaga ahli madya akuntansi

4. Untuk memenuhi pesyaratan menyelesaikan perkuliahan DIII

Akuntansi.

5. Untuk mempersiapkan mental mahasiswa dalam berinteraksi

dengan keadaan dunia kerja yang nyata.

6. Menambah wawasan dan pengetahuan yang lebih luas, serta

menerapkan teori-teori yang diperoleh selama perkuliahan.

Manfaat penelitian yang dicapai dengan antara lain sebagai berikut:

1. Bagi penulis, menambah wawasan dan pengetahuan yang lebih luas

dalam menganalisis sistem informasi pada Pajak Kendaraan

Bermotor serta mendapatkan pengetahuan dalam sistem

2. Bagi Akademis, menambah perbendaharaan perpustakaan sehingga

dapat dijadikan acuan mahasiswa yang akan mendapatkan

penelitian selanjutnya terutama yang berhubungan dengan Sistem

Informasi Akuntansi Pajak Kendaraan.

3. Bagi Instansi, hasil penelitian ini dapat digunakan untuk

penyempurnaan dalam perbaikkan sistem informasi dan mengamati

kinerja petugas yang didasarkan oleh kemampuan sistem informasi.

D.Rencana Penulisan

1. Jadwal Survei/Observasi

Adapun jadwal yang akan dilakukan dari bulan Juni sampai selesai

dibulan Juli 2014 dalam melakukan riset di Dinas Pendapatan Daerah

Provinsi Sumatera Utara serta yang akan dilakukan dalam proses

penyusunan Tugas Akhir. Agar lebih jelasnya dapat dilihat dari tabel

berikut:

Tabel 1.1

Jadwal Survei/Observasi

No.

Kegiatan

JUNI 2014

I II III IV

1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukkan Dosen Pembimbing

5 Pengumpulan Data

6 PenyusunanTugas Akhir

7 Bimbingan Tugas Akhir

2. Rencana Isi

Untuk mempermudah dalam melakukan proses penulisan Tugas

Akhir ini, Penulis telah membuat sistematika pembahasan dalam 4 (empat)

bab, dimana setiap bab akan saling berkaitan dalam proses penyusunan.

Agar lebih jelas penulis membuat sistematika berikut:

BAB I : PENDAHULUAN

Dalam Bab ini penulis akan membahas tentang Latar

Belakang Masalah, Rumusan Masalah, Tujuan dan Manfaat

Penelitian dan Rencana Penulisan. Rencana Penulisan terbagi

atas dua yaitu Jadwal Survei/Observasi serta Rencana Isi.

BAB II : DINAS PENDAPATAN DAERAH SUMATERA UTARA

Pada Bab II ini penulis akan membahas tentang Sejarah

Singkat, Struktur Organisasi dan Personalia, Uraian Tugas

(Job Description), Kegiatan Instansi, dan Rencana Kegiatan

Instansi.

BAB III : SISTEM INFORMASI AKUNTASI PAJAK

KENDARAAN BERMOTOR PADA DINAS

PENDAPATAN PROVINSI SUMATERA UTARA

Pada Bab III ini penulis akan membahas tentang Sistem

Informasi Akuntansi, Pengendalian dan Sistem Informasi

Akuntansi Pajak Kendaraan Bermotor Pada Dinas

Sistem Informasi Akuntansi Pendapatan Pajak Kendaraan

Bermotor, Analisis Sistem Informasi Pemungutan Pajak

Kendaraan Bermotor serta Upaya Peningkatan Pendapatan

Asli Daerah dari Pajak Kendaraan.

BAB IV : KESIMPULAN DAN SARAN

Pada Bab IV ini penulis akan membahas tentang Kesimpulan

dan Saran.

BAB II

DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Pada mulanya urusan pengelolaan Pendapatan Daerah berada

dalam koordinasi Biro Keuangan sebagai Bagian Pajak dan Pendapatan.

Berdasarkan surat keputusan Gubernur Sumatera Utara Nomor

102/II/GSU tanggal 6 Maret 1973 tentang Susunan Oranisasi Tata Kerja

Setwilda Tingkat I Sumatera Utara, sejak 16 Mei 1973 Biro Keuangan

berubah nomenkltur menjadi Direktorat Keuangan. sebagai konsekuensi

perubahan tersebut maka Bagian Pajak dan Pendapatan mengalami

perubahan menjadi Sub Direktorat Pendapatan Daerah pada Direktoriat

Keuangan. Perubahan terus dilakukan dengan diterbitkannya SK Gubernur

Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU (sebagai

tindaklanjut Surat Keputusan Menteri dalam Negeri R.I. tanggal 7

nopember 1974 Nomor Finmat 7/15/3/74), sehingga sejak tanggal 1 April

1975, Sub Direktorat Pendapatan Daerah ditingkatkan statusnya menjadi

Direktorat Pendapatan Daerah. Selanjutnya, melalui SK Mendagri No.

KUPD 3/12/43 tertanggal 1 September 1975 tentang “Pembentukan Dinas

Pendapatan Daerah Tingkat II seluruh Indonesia”, Direktorat Pendapatan

Daerah berubah menjadi Dinas Pendapatan Daerah. Semula

Pembentukannya dilakukan berdasarkan SK Gubernur Sumatera Utara

Perda Propinsi Sumatera Utara Nomor 4 Tahun 1976 (mulai berlaku

tanggal 31 Maret 1976).

Sebagai tindaklanjut dari UU RI Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah Peraturan Pemerintahan Republik Indonesia (PP R.I)

Nomor 84 Tahun 2000 tentang Pedoman Orgnisasi Perangkat Daerah ,

Pemeritahan Provinsi Sumater Utara mengeluarkan Peraturan Daerah

(Perda) Nomor 3 tanggal 31 juli 2001 tentang Dinas-Dinas sebagai Instusi

teknis, yang membentuk Pemerintah Provinsi (Gubernur) dalam

melaksanakan tugas desentralisasi, desentralisasi dan tugas pembantu

(medebewind). Salah satu dinas tersebut adalah DINAS PENDAPATAN

DAERAH PROINSI SUMATERA UTARA (DIPENDASU). Mengingat

luasnya wilayah kerja Dinas Pendapatan yang meliputi seluruh wilayah

Sumatera Utara maka untuk efisiensi dan efektifitas pelaksanaan

tupoksinya maka dibentuk UPTD/Unit Pelaksana Teknis Dinas

(sebelumnya disebut cabang dinas). UPTD ini terdapat organisasi Sistem

Administrasi Bersama di Bawah Satu Atap (SAMSAT). Sampai tahun

2004, telah dibentuk sebanyak 14 unit, yang terkait dengan Kantor

Bersama SAMSAT. Sebagai pernyelenggara sebagian kewenangan

pemerintah maupun tugas dekonsentrasi dibidang pendapatan daerah,

Dinas Pendapatan Daerah Provinsi Sumatera Utara memiliki peranan yang

strategis “sebagai pengelola utama sumber Pendapatan Asli Daerah (PAD)

yang digunakan mendanai belanja Provinsi Sumatera Utara, dengan

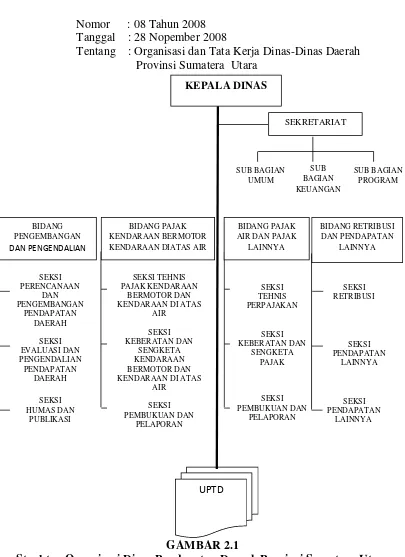

B. Struktur Organisasi

Peraturan Daerah Provinsi Sumatera Utara

Nomor : 08 Tahun 2008 Tanggal : 28 Nopember 2008

Tentang : Organisasi dan Tata Kerja Dinas-Dinas Daerah

Provinsi Sumatera Utara

Struktur Organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara

(Sumber: Buku Profil Dinas Pendapatan Daerah Provinsi Sumatera Utara

UPTD

DAN PENGENDALIAN

SEKRETARIAT KENDARAAN DIATAS AIR

BIDANG PAJAK KENDARAAN DI ATAS

B. Uraian Tugas (Job Description)

1. KEPALA DINAS

(1) Kepala Dinas Pendapatan mempunyai tugas membantu Gubernur

dalam melaksanakan tugas otonomi, tugas dekonsentrasi dan tugas

pembantu di bidang pendapatan.

(2) Untuk menyelenggarakan tugas Kepala Dinas menyelenggarakan

fungsi:

a. Penyiapan konsep kebijakan daerah, ketentuan dan standar

pelaksanaan daerah kabupaten/kota serta standar pelaksanaan

tugas-tugas dinas dibidang pendapatan daerah.

b. Penyelenggaraan koordinasi dan kerja sama dengan pihak

terkait, pembinaan, pengendalian teknis dan evaluasi panggilan

potensi, pemberdayaan potensi dan pemungutan sumber yang

di tetapkan.

c. Penyusunan dan pelaksanaan rencana jangka menengah dan

tahunan dibidang pendapatan daerah, sesuai kebijakan daerah,

ketentuan dan standar yang diterapkan.

d. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan

fungsinya kepada Gubernur melalui Sekretaris Daerah sesuai

standar yang ditetapkan.

e. Pelaksanaan tugas lain yang diberikan oleh gubernur dan

sekretaris daerah sesuai standar yang ditetapkan masukan yang

(3) Untuk melaksanakan tugas dan fungsi Kepala Dinas dibantu oleh :

A. Sekretaris .

B. Kepala Bidang Pengembangan dan Pengendalian.

C. Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan

di Atas Air.

D. Kepala Bidang Pajak Air dan Pajak Lainnya.

E. Kepala Unit Pelaksanaan Teknis Dinas Pendapatan Daerah

Provinsi Sumatera Utara.

F. Kepala Unit Pelaksana Teknis Dinas Pendapatan Daerah

Provinsi Sumatera Utara.

A. Sekretaris

(1) Sekretaris mempunyai tugas membantu Kepala Dinas dalam

pembinaan dan pengelolaan kepegawaian, keuangan, umum dan

penyusunan program.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point (1),

Seretaris menyelanggarakan fungsi :

a. Penyusunan dan penyempurnaan standar penyelenggaraan

urusan pemberdayaan kepegawaian, keuangan, tata usaha dan

administrasi umum barang / perlengkapan serta penyusunan

program.

b. Perencanaan dan pengadaan, kebutuhan internal dan kebuuhan

administrasi umum barang/ perlengkapan serta penyempurnaan

c. Perencanaan, pengelolaan dan peningkatan pendayagunaan

organisasi dan kepegawaian, sesuai ketentuan dan standar yang

ditetapkan.

d. Perencanan, pengelolaan, dan pengurusan pertanggung

jawaban keuangan dinas, sesuai ketentuan dan standar yang

ditetapkan.

e. Perencanaan dan peningkatan sistem kerja serta pengelolaan

barang/perlengkapan dinas, sesuai ketentuan dan standar yang

ditetapkan.

f. Pelaksanaan tugas lain yang diberikan Kepala Dinas, sesuai

dengan bidang tugas dan fungsinya.

g. Pemberian masukan yang perlu kepada Kepala Dinas, sesuai

bidang tugas dan fungsinya.

(3) Untuk melaksanakan tugas dan fungsi sebagaiman di maksud point

(1), sekretaris dibantu oleh :

a. Sub Bagian Sekretaris Umum

b. Sub Bagian Keuangan

c. Sub Bagian Program

a) Sub Bagian Umum mempunyai tugas:

a. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar prosedur

penyelenggaraan urusan tata usaha, administrasi umum

b. Menyelenggarakan urusan tata usaha, administrasi, umum

dan barang/ perlengkapan serta administrasi kepegawaian

sesuai ketentuan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Sekretaris,

sesuai bidang tugasnya.

d. Memberikan masukan yang perlu kepada Sekretaris,

sesuai bidang tugasnya.

e. Melaporkan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Sekretaris, sesuai standar yang

ditetapkan.

b) Sub Bagian Keuangan mempunyai tugas :

a) Mengumpulkan, mengelola dan menyajikan bahan/data

untuk perencanaan pembaharuan dan penyempurnaan

standar prosedur dan akuntabilitas pengelolaan keuangan.

b) Menyelenggarakan administrasi keuangan dan membuat

laporan keuangan sesuai ketentuan dan standar yang

diterapkan.

c) Melaksanakan tugas lain yang diberikan oleh Sekretaris,

sesuai bidang tugasnya.

d) Memberikan masukan yang perlu kepada Sekretaris,

sesuai bidang tugasnya.

e) Melaporkan dan mempertanggungjawabkan pelaksanaan

c) Sub Bagian Program mempunyai tugas :

a. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar prosedur

penyusunan program dinas.

b. Menghimpun dan menyusun rencana belanja dinas, sesuai

ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Sekretaris,

sesuai bidang tugasnya.

d. Memberikan masukan yang perlu kepada Sekretaris sesuai

bidang tugasnya.

2. Kepala Bidang Pengembangan dan Pengendalian

(1) Kepala Bidang Pengembangan dan Pengendalian mempunyai tugas

membentu Kepala Dinas dalam bidang penyusunan perencanaan

dan pengembangan pendapatan daerah, evaluasi dan pengendalian

pendapatan daerah serta hokum dan publikasikan.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point(1), Kepala

Bidang Pengembangan dan Pengendalian menyelenggarakan

fungsi:

a. Penyusunan rencana strategis jangka menengah dan tahunan

dinas, sesuai ketentuan dan standar yang ditetapkan.

b. Pelaksanaan penyusunan perencanaan dan pengembangan

pendapatan daerah, evaluasi dan pengendalian pendapatan

c. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai bidang tugas dan fungsinya.

d. Pemberian yang dimasukan yang perlu kepada Kepala Dinas

sesuai bidang tugasnya.

e. Pelaporan dan pertanggungjawaban atas peaksanaan tugas

dan fungsinya kepada kepala dinas sesuai standar yang

ditetapkan.

(3) Untuk melaksanakan tugas sebagaimana dimaksud poin (1), Kepala

Bidang Pengembangan dan Pengendalian dibantu oleh :

1. Seksi Pengembangan dan Pengendalian Pendapatan Daerah;

2. Seksi Evaluasi dan Pengendalian Pendapatan Daerah;

3. Seksi Hukum dan Publikasi;

1) Seksi Pengembangan dan Pengendalian Pendapatan Daerah,

mempunyai tugas :

a. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk menyempurnakan dan penyusunan standar

penerimaan, panggilan dan pengolahan potensi daerah

dan perencanaan target pendapatan daerah.

b. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Pengembangan dan Pengendalian, sesuai

bidang tugasnya.

c. Memberikan masukan yang kepada Kepala Bidang

d. Melaksanakan pengkajian dakam pengembangan

pengolahan sumber pendapatan daerah, sesuai

ketentuan dan standar yang ditetapkan.

e. Melaporkan dan mempertanggungjawabkan

pelaksanaan tugas kepada Kepala Bidang

Pengembangan dan Pengendalian sesuai standar yang

ditetapkan.

2) Seksi Evaluasi dan Pengendalian Pendapatan Daerah,

mempunyai tugas:

a. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar evaluasi

pengendalian pendapatan daerah.

b. Melaksanakan evaluasi dan pembinaan pendapatan

daerah, sesuai ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Pengembangan dan Pengendalian sesuai bidang

tugasnya.

d. Memberikan masukan yang perlu kepada Kepala

Bidang Pengembangan dan Pengendalian sesuai bidang

tugasnya.

e. Melaporkan dan mempertanggungjawabkan

pelaksanaan tugasnya kepada Kepala Bidang

3) Seksi Hukum dan Publikasi mempunyai tugas :

a. Menyelenggarakan penyusunan dan eksaminasi produk

hukum.

b. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Pengembangan dan Pengendalian sesuai

ketentuan dan standar yang ditetapkan.

c. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyempurnaan dan penyusuhan bahan laporan

untuk publikasi.

d. Menyelenggrakan publikasi sesuai standard dan

rencana yang di tetapkan.

e. Memberikan masukan yang perlu kepada Kepala

Bidang Pengembangan dan Penegendalian sesuai

bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan

pelaksanaan tugasnya kepada Kepala Bidang

Pengembangan dan Pengendalian sesuai standar yang

ditetapkan.

3. Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di

Atas Air (PKB-KAA)

(1) Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di Atas

Air yang selanjutnya disebut PKB-KAA mempunyai tugas

keberatan dan sengketa PKB-KAA, pembukuan dan pelaporan

PKB-KAA serta Bea Balik Nama/Kendaraan Bermotor-Kendaraan

di Atas Air yang selanjutnya disebut BBN/KB-KAA.

(2) Untuk melaksanakan tugas tersebut, Kepala Bidang PKB-KAA,

mempunyai tugas:

a. Penyusunan dan penyempurnaan standar teknis pengelolaan

PKB-KAA serta BBN/KB-KAA, penatausahaan dan

pemberian pertimbangan penyelesaian keberatan pajak,

intensifikasi dan ekstensifikasi pemungutan, pembukuan dan

pelaporan.

b. Pelaksanaan, pengkoordinasian dan pengendalian program

jangka menengah dan tahunan dibidang teknis perpajakan,

keberatan PKB-KAA, pembukuan dan pelaporan sesuai

ketentuan dan standar yang ditetapkan.

c. Penyelenggaraan koordinasi dan pengolahan data dalam

pengelolaan PKB-KAA serta BBN/KB-KAA, Intensifikasi

dan Ekstifikasi, Keberatan PKB-KAA, sesuai ketentuan dan

standar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala dinas

sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu dari kepala Bidang PKB

kepada Kepala Dinas sesuai dengan tugas bidang yang

f. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas

dan fungsinya kepada Kepala Dinas, sesuai standar yang

ditetapkan.

(3) Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud point

(1), Kepala Bidang PKB-KAA dibantu oleh :

a. Seksi Teknis PKB-KAA.

b. Seksi Keberatan dan Sengketa PKB-KAA.

c. Seksi Pembukuan dan Pelaporan.

a) Seksi Teknis PKB-KAA mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar bimbingan

teknis pemungutan dan pengelolaan surat paksa serta

intensifikasi dan ekstifikasi pemungutan PKB-KAA serta

BBN/KB-KAA.

b. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyusunan rencana jangka menengah dan tahunan

pengembangan dan peningkatan teknis perpajakan sesuai

ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan pemberian bimbingan teknis

pemungutan dan pengelolaan intansifikasi/ekstensifikasi

pemungutan serta sosialisasi ketentuan yang berlaku

sesuai ketentuan dan standar yang telah ditetapkan

d. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang PKB-KAA sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang

PKB-KAA sesuai bidang tugasnya.

f. Melaporkan dan mempertanggung jawabkan pelaksanaan

tugasnya kepada Kepala Bidang PKB-KAA sesuai standar

yang ditetapkan.

b) Seksi Keberatan, Piutang dan Penagihan PKB-KAA

mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempunaan dan penyusunan standar pengajuan

permohana atas keberatan Pajak Kendaraan Bermotor

yang selanjutnya disebut PKB, Pajak Kendaraan di Atas

Air yang selanjutnya disebut PKAA, Bea Balik Nama

Kendaraan Bermotor yang selanjudnya disebut BBN-KB,

Bea Balik Nama Kendaraan di Atas Air yang selanjutnya

di sebut BBN-KAA dari wajib pajak, memberikan

pertimbangan atas keberatan PKB-PKAA, BBN-KB,

BBN-KAA, merumuskan kebijakan dalam rangka

penagihan piutang PKB-KAA, BBN-KB dan BBN-KAA.

b. Mengumpulkan, mengolah dan menyajikan bahan/data

pengembangan dan peningkatan pembukuan pelaporan

sesuai ketentuan dan standar yang di tetapkan.

c. Menyelenggarakan urusan pembukuan, penelitian dan

pembuatan laporan dan Unit-unit Pelaksana Teknis Dinas

sesuai ketentuan standar yang ditetapkan.

d. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk perhitungan biaya pemungutan PKB/BBN-KB,

PKA/BBN-KAA, bagi hasil PKB/BBN-KB,

PKAA/BBN-KAA kepada pemerintah kabupaten / kota.

e. Melaksanakan tugas lain yang diberikan oleh /kepala

Bidang PKB-KAA sesuai bidang tugasnya.

f. Memberikan masukan yang perlu kepada Kepala Bidang

PKB-KAA, sesuai bidang tugasnya.

4. Kepala Bidang Pajak Air dan Pajak Lainnya

(1) Kepala Bidang Pajak Air dan Pajak Lainnya, mempunyai tugas

membantu Kepala Dinas dalam bidang teknis perpajakan,

keberatan dan sengketa perpajakan, pembukuan dan pelaporan.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point (1),

Kepala Bidang Pajak Air dan Pajak Lainnya menyelenggarakan

fungsinya :

a. Penyusunan dan penyempurnaan standar teknis perpajakan,

keberatan dan sengketa perpajakan, pembukuan dan

b. Pelaksanaan, pengkoordinasian dan pengendalian program

pembangunan jangka menengah dan tahunan sesuai standar

yang di tetapkan, rencana jangka menengah tahunan dibidang

teknis perpajakan, keberatan dan sengketa perpajakan,

pembukuan dan pelaporan.

c. Pelaksanaan, koordinasi dan pendataan dalam pengelolaan

teknis perpajakan, keberatan dan sengketa perpajakan,

pembukuan dan pelaporan sesuai ketentuan dan standar yang

ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai ketentuan dan standar yang ditetapkan.

e. Pemberian masukan yang perlu kepada Kepala Dinas sesuai

ketentuan dan standar yang ditetapkan.

(3) Untuk melaksanakan tugas dan fungsinya sebagaimana dimaksud

point (1) Kepala Bidang Pajak Air dan Pajak Lainnya dibantu oleh:

a. Seksi Teknis Perpajakan

b. Seksi Keberatan dan Sengketa Perpajakan

c. Seksi Pembukuan dan Pelaporan

a) Seksi Teknis dan Perpajakan

a. Mengumpulkan, mengelola dan menyajikan bahan/ata

untuk penyempunaan dan penyusunan standar bimbingan

teknis pemungutan dan pengelolaan surat paksa serta

pengembalian dan pemanfaatan air bawah tanah/air

permukaan yang selanjutnya disebut PPP-ABT/APU dan

pajak bahan bakar kendaraan bermotor yang selanjudnya

disebut PBB-KB

b. Mengumpulkan, mengelola dan menyajikan bahan/data

untuk penyusunan rencana jangka menengah dan tahunan

pengembangan dan peningkatan teknis perpajakan sesuai

ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan bimbingan teknis pemungutan

pengelolaan, pengelolaan surat paksa,

intensifikasi/ekstensifikasi pemungutan serta sosialisasi

ketentuan yang berlaku sesuai ketentuan dan standar yang

ditetapkan.

d. Melaksanaan tugas lain yang diberikan oleh Kepala

Bidang Pajak Air dan Lainnya sesuai bidang tugasnya.

e. Melaporkan dan mempertanggungjawabkan pelaksanan

tugasnya kepada Kepala Bidang Pajak Air dan Lainnya

sesuai bidang tugasnya.

b) Seksi Keberatan dan Sengketa Perpajakan mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar-standar

pengajuan permohonan keberatan, penetapan denda dan

b. Mengumpulkan, megelola dan menyajikan bahan/data

untuk penyusunan rencana jagka menengah dan tahunan

pengembangan dan peningkatan keberatan perpajakan

lainnya sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan penangan atas keberatan dri wajib

pajak, pemberian pertimbangan atas keberatan perpajakan

lainnya sesuai ketentuan dan standar yang ditetapkan.

d. Melaksankan tugas lain yang diberikan oleh Kepala

Bidang Pajak Air dan Pajak Lainnya sesuai bidang

tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang

Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertangungjawabkan pelaksanaan

tugasnya kepada Kepala Bidang Pajak Air dan Pajak

Lainnya sesuai bidang tugasnya.

c) Seksi Pembukuan dan Pelaporan mempunyai tugas :

a. Mengumpulkan, megolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar

pembukuan, pembuatan laporan, penelitian laporan dan

perhitungan bagian provinsi dan kabupaten/kota dari

PPP-ABT/APU dan PBB-KB.

b. Mengumpulkan, mengolah dan menyajikan bahan/data

pengembangan dan peningkatan pembukuan pelaporan

sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan urusan pembukuan, penelitian an

pembuatan laporan penetapan dan realisas, denda dan

tunggakan serta penelitia laporan dari Unit Pelaksanaan

Teknis Dinas sesuai ketentuan dan stanar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Pajak Air dan Pajak Lainnya sesuai bidang

tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang

Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertanggung jawabkan pelaksanaan

tugasnya kepada Kepala Bidang Pajak Air dan Pajak

Lainnya sesuai bidang tugasnya.

5. Kepala Bidang Retribusi dan Pendapatan Lainnya

(1) Kepala Bidang Retribusi dan Pendapatan Lainnya mempunyai

tugas membantu Kepala Dinas dalam bidang teknis retribusi,

pendapatan lainnya, pembukuan dan pelaporan.

(2) Untuk melaksanakan tugas sebagaimana dimaksud point (1),

Kepala Bidang Retribusi dan Pendapatan Lainnya

menyelenggarakan fungsi:

a. Penyusunan dan penyempurnaan standar teknis retribusi,

b. Pelaksanaan dan pengkoordinasian dan pengendalian rencana

pembangunan jangka menengah dan tahunan dibidang

retribusi dan pendapatan lainnya sesuai ketentuan dan standar

yang ditetapkan.

c. Pelaksanaan koordinasi, bimbingan teknis, sosialisasi dan

penetapan dan pemungutan retribusi dan pendapatan lainnya,

menyiapkan bahan dalam teknis retribusi dan pendapatan

lainnya, intensifikasi dan ekstensifikasi serta pembukuan dan

pelaporan sesuai ketentuan dan stanar yang ditetapkan.

d. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas

sesuai bidang tugas dan fungsinya.

e. Pemberian masukan yang perlu kepada Kepala Dinas sesuai

bidang tugas dan fungsinya.

(3) Untuk melaksanakan tugas dan fungsi sebagaimana dimaksud point

(1) Kepala Kepala Bidang Retribusi dan Pendapatan Lainnya

dibantu oleh :

a. Seksi Retribusi

b. Seksi Pendapatan Lainnya

c. Seksi Pembukuan dan Pelaporan

a) Seksi Retribusi mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar penetapan

retribusi, penetapan target serta koordinasi dan kerja sama

dalam pemungutan retribusi.

b. Mengumpulan, mengolah dan menyajikan bahan/data

untuk penyusunan rencana jangka menengah dan tahunan

pengembangan dan peningkatan teknis retribusi sesuai

ketentuan dan standar yang ditetapkan.

c. Menyelenggraan bimbingan teknis penetapan,

pemungutan dan administrasi retrebusi, sosialisasi standar

yang ditetapkan, serta penetapan target retribusi sesuai

ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Retribusi dan Pendapatan Lainnya sesuai bidang

dan tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang

Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Kepala Bidang Retribusi dan Pendapatan

Lainnya sesuai bidang tugasnya.

b) Seksi Pendapatan Lainnya, mempunyai tugas:

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar koordinasi,

pemungutan dan pengadministrasian serta optimalisasi

(BHP-

BP), Penerimaan Lainnya dan setoran laba Badan Usaha

Milik Daerah yang selanjutnya disebut BUMD;

b. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyusunan rencana jangka menengah dan tahunan

pengembangan dan peningkatan pendapatan lainnya,

sesuai ketentuan dan standar yang ditetapkan;

c. Menyelenggarakan koordinasi dan optimalisasi

pendapatan lainnya dan setoran laba BUMD, sesuai

ketentuan dan standar yang ditetapkan;

d. Melaksanakan tugas lain yang diberikan oleh Kepala

Bidang Retribusi dan Pendapatan Lainnya, sesuai bidang

tugasnya;

e. Memberikan masukan yang perlu kepada Kepala Bidang

Retribusi dan Pendapatan Lainnya, sesuai bidang

tugasnya;

f. Melaporkan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Kepala Bidang Retribusi dan Pendapatan

Lainnya, sesuai standar yang ditetapkan;

c) Seksi Pembukuan dan Pelaporan, mempunyai tugas:

a. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyempurnaan dan penyusunan standar – standar

pendapatan lainnya, serta penelitian laporan dari instansi

pemungut;

b. Mengumpulkan, mengolah dan menyajikan bahan/data

untuk penyusunan rencana jangka menengah dan tahunan

pengembangan dan peningkatan pembukuaan dan

pelaporan, sesuai ketentuan dan standar yang ditetapkan;

c. Menyelenggarakan pembukuaan dan pelaporan

penerimaan retribusi, pendapatan lainnya serta penelitiaan

atas pelaporan dari unit pemungut, sesuai ketentuan dan

standar yang ditetapkan;

C. Jaringan Usaha/Kegiatan

Strategi pencapaian tujuan/sasaran Dinas Pendapatan Provinsi

Sumatera Utara terdiri dari kebijakan dan program. Kebijakan merupakan

ketentuan-ketentuan yang telah disepakati untuk dijadikan

pedoman/pegangan atau petunjuk dalam pelaksanaan program dan

kegiatan agar lebih terarah, terpadu sesuai dengan situasi dan kondisi yang

ada. Kebijakan yang telah ditetapkan dijabarkan secara rinci dalam

program strategis dan selanjutnya kebijakan dan program ini akan

dijabarkan dalam bentuk kegiatan-kegiatan.

Strategi Dinas Pendapatan Daerah Provinsi Sumatera Utara yang

dapat mendukung dalam tercapainya proses kegiatan yang melewati

sasaran dan target dapat dilihat dalam program dan kegiatan-kegiatan

Tabel 2.1

Program dan Kegiatan

PROGRAM KEGIATAN

Program Peningkatan Sarana Prasarana Aparatur

1 Penyediaan Prasarana

(membangun gedung baru)

2 Perbaikan Prasarana (rehabilitasi gedung)

3 Perbaikan Sarana (fasilitas) Kantor

4 Pemenuhan Sarana (melengkapi

fasilitas) Kantor Program Peningkatan Kapasitas

Sumber Daya Aparatur

1 Memberikan kesempatan yang seluas-luasnya kepada PNS untuk mengikuti jenjang pendidikan formal (program belajar dan izin belajar)

2 Penyertaan PNS pada diklat teknis (kursus penjenjangan untuk peningkatan karier)

3 Penyertaan PNS pada diklat fungsional (kursus untuk meningkatkan kemampuan fungsional)

4 Melaksanakan study banding keluar Provinsi Sumatera Utara 5 Melaksanakan bimbingan teknis

implementasi peraturan perundang-undangan

6 Melakukan evaluasi secara

berkala terhadap kinerja para staf Program Peningkatan

Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

1 Pemasangan dan Pengembangan Jaringan Teknologi Informasi

Program Peningkatan Pendapatan Daerah

1 Meningkatkan koordinasi dengan berbagai pihak

2 Melakukan sosialisasi

3 Melakukan Razia

4 Pendistribusian Wilayah

D. Kinerja Terkini

Untuk mengetahui pencapaian kinerja Dinas Pendapatan Daerah

Provinsi Sumatera Utara perlu diketahui capaian kinerja kebijakan,

program, dan sasaran kegiatan. Capaian kinerja ini menunjukkan hal-hal

yang ingin dicapai oleh seluruh jajaran Dinas Pendapatan Kota Medan

melalui implementasi seluruh kebijakan program dan kegiatan.

Dalam penilaian maupun pengukuran kinerja kegiatan yang

dilakukan dapat dilihat dari sejauh mana adanya kesesuaian antara

program dengan kegiatan yang dilaksanakan yang dapat dilihat daril

Tujuan dan Indikator Kinerja berikut:

Tabel 2.2

Tujuan dan Indikator Kerja

NO TUJUAN INDIKATOR KINERJA

1 Meningkatkan Kualitas Administrasi Perkantoran

Meningkatkan kelancaran rutinitas tugas pokok dan fungsi

2 Meningkatkan Sarana

Prasarana Aparatur

Menyediakan sarana dan prasarana sesuai kebutuhan dan berkualitas

3 Meningkatkan Disiplin

Aparatur

Meningkatkan kepatuhan terhadap ketentuan kepegawaian

4 Memfasilitasi Pindah/Purna Tugas PNS

Mengoptimalkan sistem administrasi kepegawaian

5 Meningkatkan Kapasitas

Sumber Daya Aparatur

Mempersiapkan sumber daya manusia yang berkualitas dan memiliki integritas serta akuntabel)

6 Meningkatkan Pengembangan

Sistem Pelaporan Capaian Kinerja dan Keuangan

Mempersiapkan tercapainya sistem pelaporan pendapatan daerah cepat, tepat dan akuntabel 7 Meningkatkan Pendapatan

Daerah

E. Rencana Usaha/Kegiatan

Rencana Usaha Kegiatan merupakan tindakan nyata untuk

melakukan program, dalam jangka waktu tertentu, yang dilaksanakan

untuk mencapai sasaran dan tujuan tertentu sesuai dengan kebijakan yang

telah ditentukan.

Tujuan penyusunan rencana usaha kegiatan Dinas Pendapatan

Daerah Provinsi Sumatera Utara adalah untuk mencapai sasaran dengan

tujuan yang sudah ditetapkan. Berikut kebijakan yang yang telah

ditentukan:

1. Kebijakan Optimalisasi Pajak Provinsi

2. Kebijakan Optimalisasi Retribusi Provinsi

3. Kebijakan Optimalisasi Lain-Lain Pendapatan Daerah

4. Kebijakan Penetapan Harga

BAB III

SISTEM INFORMASI AKUNTANSI PAJAK KENDARAAN

BERMOTOR PADA DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

A. Sistem Informasi Akuntansi

Tugas pengolahan data instansi dilaksanakan oleh sistem informasi

akuntansi (SIA) yang mengumpulkan data kegiatan Instansi yang lalu

memprosesnya menjadi informasi yang berguna bagi pihak internal

maupun eksternal instansi, kecuali pesaing. Dengan jenis yang demikian,

akhirnya dapat diketahui beberapa karakteristik Sistem Informasi

Akuntansi (SIA), yaitu melaksanakan tugas yang diperlukan, berpegang

pada prosedur standar, menangani data yang rinci, berfokus pada data

masa lampau, dan menyediakan informasi pemecah masalah yang

minimal.

Dalam mengemukakan pengertian Sistem Informasi Akuntansi

secara rinci penulis mengemukakan pengertian setiap suku kata yang

terdapat dalam peristilahan tersebut, sebagai berikut:

1. Sistem

Menurut Mulyadi (2001:5), “Sistem merupakan suatu organisasi

formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan manajemen

Menurut James A. Hall (2009:6), “Sistem merupakan kelompok dari

dua atau lebih komponen atau subsistem saling berhubungan yang

berfungsi dengan tujuan yang sama”.

2. Informasi

Menurut James A. Hall (2009:15), “Informasi merupakan penyebab

pengguna data mengambil tindakan yang akan dilakukan atau tidak

dilakukan dan dilihat dari apakah informasi tersebut memungkinkan

penggunannya untuk mengambil tindakan dalam mengatasi masalah,

mengurangi ketidakpastian, serta dalam membuat keputusan”.

3. Akuntansi

Menurut Carl S. Warren, James M, Reeve, dan Philip E, Fees

(2005:10), “Akuntansi merupakan defenisi sebagai sistem informasi

yang menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan”.

Menurut Muhammad Gadde (1993:85), “Akuntansi adalah suatu

proses pengumpulan, pencatatan, penganalisaan peringkasan,

pengklasifikasian, dan pelaporan tranksaksi keuangan dari suatu

kesatuan ekonomi untuk menyediakan informasi keuangan bagi para

pemakai laporan yang berguna untuk pengambilan keputusan.

Jadi, Sistem Informasi Akuntansi merupakan suatu komponen yang

mengumpulkan, menggolongkan, mengolah, menganalisa, dan

mengkombinasikan informasi keuangan yang relevan untuk

B. Pengendalian dan Sistem Informasi Akuntansi Pajak Kendaraan

Bermotor Pada Dinas Pendapatan Daerah Provinsi Sumatera Utara

Kendaraan bermotor merupakan semua kendaraan beroda beserta

gandengannya yang digunakan di semua jenis jalan darat dan digerakkan

oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi

untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak

kendaraan bermotor yang bersangkutan, termasuk alat-alat besar dalam

operasinya menggunakan roda motor dan tidak melekat secara permanen

serta kendaraan bermotor yang dioperasikan di air. Adapun juga yang

disebut dengan kendaraan bermotor umum yang merupakan setiap

kendaraan bermotor yang digunakan untuk angkutan barang atau orang

dengan dipungutnya bayaran, kendaraan tersebut harus membayar tarif

Pajak Kendaraan Bermotor yang selanjutnya disebut dengan PKB yang

merupakan pajak atas kepemilikan atau penguasaan kendaraan bermotor.

Jenis kendaraan bermotor terdiri dari sepeda motor, mobil

penumpang, mobil bus, mobil barang, alat-alat berat dan alat-alat besar.

Kendaraan bermotor juga ada yang disebut dengan penguasaan Kendaraan

Bermotor yang dimaksud dengan penguasa kendaraan bermotor adalah

kendaraan bermotor beroda beserta gandengannya, yang dioperasikan

semua jenis jalan darat, yang terdiri dari:

a. Kereta Api

b. Kendaraan Bermotor yang semata-mata digunakan untuk

c. Kendaraan Bermotor yang dimiliki atau dikuasai kedutaan,

konsulat, perwakilan negara asing dan asas timbal balik dan

lembaga-lembaga Internasional yang memperoleh fasilitas

pembebasan pajak dari pemerintah

d. Kendaraan Bermotor yang dioperasikan diatas air

Dasar pengenaan Pajak Kendaraan Bermotor (PKB) dihitung sebagai

perkalian dari dua unsur pokok yang terdiri dari:

a. Nilai jual Kendaraan Bermotor

b. Bobot yang mencerminkan secara relatif tingkat kerusakan jalan

dan pencemaran lingkungan akibat penggunaan kendaraan

bermotor

Namun ketentuan perhitungan dasar pengenaan pajak kendaran

bermotor sebagaimana yang diatas dapat ditinjau kembali setiap tahunnya.

Khusus untuk kendaraan bermotor yang digunakan diluar jalan umum,

termasuk alat-alat besar serta kendaraan di air, dasar pengenaan pajak

kendaraan bermotor adalah nilai jual kendaraan bermotor, namun nilai jual

kendaran bermotor ditentukan berdasarkan harga pasaran umum atas suatu

kendaraan bermotor. Dalam harga pasaran umum suatu kendaraan

bermotor tidak diketahui, nilai jual kendaraan bermotor dapat ditentukan

berdasarkan sebagian atau seluruh faktor-faktor berikut:

a. Harga kendaraan bermotor dengan isi silinder atau satuan tenaga

b. Penggunaan kendaraan bermotor untuk umum atau pribadi

c. Harga kendaraan bermotor dengan merek kendaraan bermotor

yang sama

d. Harga kendaraan bermotor dengan tahun pembuatan kendaraan

bermotor yang sama

e. Harga kendaraan bermotor dengan pembuat kendaraan bermotor

f. Harga kendaraan bermotor dengan kendaraan bermotor yang

sejenis

g. Harga kendaraan bermotor berdasarkan dokumen Pemberitahuan

Import Barang (PIB)

Pada Peraturan Daerah Nomor 1 Tahun 2011 Pasal 8 Tentang Pajak

Daerah Provinsi Sumatera Utara tarif Pajak Kendaraan Bermotor (PKB)

ditetapkan sebesar:

a. 1,75% kepemilikan pertama untuk Kendaraan Bermotor Pribadi;

b. 1% untuk kendaraan bermotor angkutan umum;

c. 0,5% untuk kendaraan ambulans, pemadam kebakaran, sosial

keagamaan; Pemerintah/TNI/POLRI dan Pemerintah Daerah;

d. 0,2% untuk kendaraan bermotor alat-alat berat dan alat-alat besar;

Kepemilikan Kendaraan Bermotor pribadi kedua dan seterusnya untuk

kendaraan roda dua atau lebih, tarif pajaknya ditetapkan secara progresif,

kepemilikan kendaraan bermotor didasarkan atas nama dan alamat yang

a. Kepemilikan kedua 2%

b. Kepemilikan ketiga 2,5%

c. Kepemilikan keempat 3%

d. Kepemilikan kelima dan seterusnya sebesar 3,5%

Pajak Kendaraan Bermotor (PKB) dikenakan untuk masa pajak 12

bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor,

untuk Pajak Kendaraan Bermotor (PKB) yang karena keadaan kahar masa

pajaknya tidak sampai 12 bulan, dapat dilakukan restitusi atas pajak yang

belum dilalui 14 hari sebelum berakhirnya masa PKB, Gubernur atau

Kepala Dinas dapat menerbitkan Surat Pemberitahuan Kewajiban Pemilik

Kendaraan Bermotor (Super KPKB), Surat pemberitahuan kewajiban

pemilik kendaraan bermotor (Super KPKB) sebagaimana dalam bentuk

surat dan elektronik.

Setiap wajib pajak melaporkan data objek pajak, pelaporan yang

akan dilakukan harus secara jelas, benar dan lengkap serta ditandatangani

oleh Wajib Pajak sehingga kecil kemungkinan terjadi kesalahan jika

dilakukan secara akurat, orang yang diberi kuasa olehnya atau ahli waris,

pelaporan disampaikan paling lambat:

a. Untuk kendaraan baru 30 (tiga puluh) hari sejak saat kepemilikan

b. Untuk kendaraan bermotor mutasi, 30 (tiga puluh) hari sejak

tanggal Surat Keterangan Fiskal/Kwitansi/Surat Keterangan

c. Untuk kendaraan bukan baru sampai dengan tanggal berakhirnya

masak pajak.

C. Perancangan Sistem Informasi Akuntansi Pendapatan Pajak

Kendaraan Bermotor

Pajak Kendaraan Bermotor merupakan salah satu primadona bagi

pembiayaan pembangunan di Daerah, Pajak Kendaraan Bermotor

merupakan pemungutan yang dilakukan oleh Pemerintah Provinsi

Sumatera Utara dan merupakan salah satu sumber pendapatan daerah yang

potensial, yang pemungutannya diatur berdasarkan Peraturan Daerah No.1

Pasal 3 Tahun 2011 tentang Pajak Kendaraan Bermotor. Dijelaskan pula,

bahwa semua orang pribadi atau badan yang memiliki dan/atau menguasai

kendaraan bermotor wajib membayar pajak dengan nama Pajak Kendaraan

Bermotor (PKB) yang dipungut di Wilayah Daerah tempat kendaraan

bermotor didaftarkan.

Fakta bahwa Pajak Daerah bermasalah antara target dan

realisasinya, demikan juga terhadap Pajak Kendaraan Bermotor. Maka dari

itu penermaan Pajak Kendaraan Bermotor haruslah diimbangi dengan

efektivitas dalam proses pemungutannya. Pengelolaan Pajak Kendaraan

Bermotor dilakukan dengan tujuan untuk mengetahui sejauh mana

efektivitas penerimaan-penerimaan Pajak Kendaraan Bermotor sebagai

komponen Pendapatan Asli Daerah khususnya pada Provisnsi Sumatera

efektif apabila realisasi melampui target yang telah ditetapkan. Berikut ini

merupakan target dan realisasinya Pajak Kendaraan Bermotor di Provinsi

Sumatera Utara.

Tabel 3.1

Target Penerimaan Pajak Kendaraan Bermotor Provinsi Sumatera Utara

TAHUN TARGET

PENERIMAAN

REALISASI SELISIH

2011 20.014.015.000 34.503.070.678 172.39%

2012 1.199.234.457,34 1.211.332.519.878 100.22%

2013 1.340.999.154.058 1.343.966.124.830 172.39%

Sumber: Laporan Realisasi Anggaran Pajak Kendaraan Bermotor pada Dinas Pendapatan Daerah Provinsi Sumatera Utara

Berdasarkan tabel diatas dari tahun 2012 hingga tahun 2013

penerimaan dari Pajak Kendaraan Bermotor mengalami kenaikan yang

cukup siginifikan, apalagi jika dilihat pada tahun 2013, hal ini tentunya

dapat membangun pemikiran yang positif dari masyarakat bahwa

pihak-pihak yang terkait dalam pemungutan Pajak Kendaraan Bermotor ini telah

menjalankan peran dan fungsinya masing-masing dengan baik

dikarenakan kenaikan yang terjadi pada penerimaan pendapatan pajak

tersebut. Namun perlu diperhatikan bahwa kenaikan yang cukup

siginifikan ini tidak dibarengi dengan hasil yang berkesinambungan,

dalam arti lain selalu berfluktuasi. Namun jika dilihat secara keseluruhan

dari tahun 2011 ke 2012 presentase keefektifannya Penerimaan Pajaknya

bahwa penerimaan Pajak Kendaraan Bermotor pernah mengalami

penurunan yang signifikan dalam penerimaan tarif pajak tersebut.

Maka dari itu sebaiknya pihak-pihak yang terkait dan berwenang

dalam pemungutan Pajak Kendaraan Bermotor ini harus perlu

mengevaluasi, mengkaji kembali, lalu berusaha lebih meningkatkan

kinerjanya dalam pemungutan maupun dalam mengelola Pajak Kendaraan

Bermotor ini, sehingga diharapkan kedepannya Pajak Kendaraan Bermotor

ini dapat diandalkan dalam meningkatkan Pendapatan Asli Daerah yang

nantinya diperlukan untuk membiayai pembangunan Provinsi Sumatera

Utara

D. Analisis Sistem Informasi Pemungutan Pajak Kendaraan Bermotor

Sistem pemungutan pajak kendaraan bermotor dilingkungan

Provinsi Sumatera Utara merupakan salah satu primadona pendapatan

pada Dinas Pendapatan Daerah Provinsi Sumatera Utara dikarenakan tiap

tahunnya jumlah kendaraan bermotor mengalami penambahan.

Untuk menghasilkan kinerja pelayanan yang baik dalam hal ini wajib

pajak kendaraan bermotor, maka terbenutuklah loket-loket yang terdiri

dari:

1) Loket 1 : pengambilan formulir

2) Loket2 : pendaftaran, penerbitan SKPD, penetapan PKB, dan

penetapan SWDLLJ

3) Loket 3 : Pembayaran PKB dan pengecapan

Dalam melakukan pembayaran wajib pajak instansi memberikan

layanan bagi masyarakat melalui sistem kerja sama dengan jasa perbankan

dalam hal ini Bank Daerah SUMUT untuk memudahkan wajib Pajak

dalam memenuhi kewajibannya membayar PKB/KB layanan ini sejalan

dengan budaya organisasi Dinas Pendapatan Provinsi Sumatera Utara

yakni melakukan Prima dalam Pelayanannmya, berikut fasilitas yang telah

diberikan:

1. Samsat Drive Thru : Counter layananan pembayaran Pajak Kendaraan

Bermotor (PKB) dengan pengesahan STNK sehingga mempermudah

Wajib Pajak dalam memenuhi kewajibannya dalam membayar Pajak

Kendaraan Bermotor (PKB).

2. Sistem dan prosedur layanan Samsar Drive Thru membawa kendaraan

yang bersangkutan ke lokasi Dhrive Thru. Wajib Pajak tidak perlu

turun dari kendaraannya, cukup hanya mempersiapkan dokumen asli.

3. Samsat Corner yakni layanan pengesahan STNK, pembayaran PKB

dan SWDKLIJ di pusat pembelanjaan (Mall, Supermarket,

Hypermarket). Durasi maksimal 5 menit (terhitung sejak berkas

diproses). Samsat Corner yang telah beroperasi Samsat Corner Sun

Plaza dan Samsat Corner Plaza Medan Fair.

4. Bus Keliling merpakan fasilitas layanan pembantu yang disiapkan

untuk pengesahan STNK, pembayaran PKB dan SWDKLLJ dengan

menggunakan kendaraan bermotor yang beroperasi dari satu tempat

Adapula faktor-faktor yang mempengaruhi efektivitas dalam

sistem pemungutan Pajak Kendaraan Bermotor pada Dinas Pendapatan

Daerah Provinsi Sumatera Utara, yang meliputi:

Pertama, luasnya wilayah pengelolaan pajak Provinsi Sumatera

Utara, maka sejak dibentuk tanggal 1 September 1975 dalam rangka

efisiensi dan efektivitas pelaksanaan tugas pokok dan fungsinya, secara

bertahap dilakukan pembentukan/pengembangan Unit Pelaksana Teknis

Dinas/UPTD. Dalam perkembangannya, pada beberapa UPTD ini terdapat

organisasi SAMSAT (Sistem Administrasi Manunggal dibawah Satu

Atap). Sampai tahun 2004, telah terbentuk sebanyak 14 unit UPTD, yang

sekaligus terkait dengan Kantor Bersama SAMSAT, yakni:

Tabel 3.2

SAMSAT PEMBANTU UNIT

1 Kota Medan & Sebagian

Deli Serdang

Medan Utara;

Didukung oleh Samsat Corner Plaza Medan Fair, Bus Keliling; Samsat Keliling Drive Thru;

1

Medan Selatan;

Didukung oleh Samsat Corner Sun Plaza, Bus Setempat Keliling dan Samsat Gerai Marelan;

5 Kabupaten Serdang

Berdagai

Sei Rampah 1

7 Kota Pematangsiantar Pematangsiantar 1

8 Kabupaten Simalungun Perdagangan 1

9 Kabupaten Tiba Samosir Balige 1

10 Kabupaten Samosir Pangururan 1

11 Kabupaten Tapanuli Utara Tarutung 1

12 Kabupaten Humbang

Hasundutan

Dolok Sanggul 1

13 Kota Sibolga Sibolga 1

14 Kabupaten Tapanuli

Tengah

Barus 1

15 Kota Tanjung Balai Tanjung Balai 1

16 Kota Padang Sidempuan Padang Sidempuan 1

17 Kabupaten Tapanuli

Selatan

Sibuhuan 1

18 Kabupaten Asahan Kisaran 1

19 Kabupaten Batu Bara 1. Lima Puluh

2. Samsat Gerai Indrapura

1

20 Kabupaten Dairi Sidikalang 1

21 Kabupaten Pakpak Bharat Salak 1

22 Kabupaten Karo Kabanjahe 1

23 Kabupaten Labuhan Batu Rantau Prapat 1

24 Kabupaten Labuhan Batu

Selatan

Kota Pinang 1

25 Kabupaten Labuhan Batu

Utara

Aek Kanopan 1

26 Kabupaten Mandailing Natal

29 Kabupaten Nias Selatan Teluk Dalam 1

30 Kabupaten Nias Utara -

31 Kota Gunung Sitoli -

32 Kabupaten Padang Lawas Sibuhuan 1

33 Kabupaten Padang Lawas

Utara

Gunung Tua 1

Agar unit pelayanan ini proporsional dalam memberikan pelayanan

sehingga menghasilkan pengelolaan yang efesien dan efektif sesuai

dengan keberadaan Kabupaten dan Kota yang saat ini berjumlah 32

Kabupaten/Kota, maka disetiap Kabupaten/Kota harus terdapat

Kedua, Rendahnya tingkat kesadaran wajib pajak dalam membayar

pajak, yang dapat berpengaruh pada besarnya penerimaan pajak yang

digunakan untuk pembangunan daerah. Karena masih banyak wajib pajak

yang menunggak dalam pembayaran pajak

Ketiga, Masih kurangnya pengetahuan tentang pajak oleh wajib

pajak mengakibatkan proses pemungutan pajak jadi terhambat.

Keempat, ketidak seimbangnya antara jumlah petugas pemungutan

pajak dengan jumlah wajib pajak yang setiap tahun semakin meningkat.

Kelima, secara umum kondisi sarana dan prasarana yang ada

belum memadai untuk mendukung kelancaran proses administrasi. Oleh

sebab itu, dalam rangka optimalisasi pendapatan daerah, upaya-upaya

penataan terus dilakukan, baik dengan cara meningkatkan kualitasnya

maupun dengan cara menambah kuantitasnya.

Berdasarkan uraian diatas maka dapat disimpulkan bahwa

faktor-faktor yang mempengaruhi efektivitas sistem pemungutan Pajak

Kendaraan Bermotor pada Unit Pelayanan Pendapatan Daerah khususnya

pemungutan Pajak Kendaraan Bermotor yang terdiri dari faktor internal

dan faktor eksternal

Faktor internal dapat dilihat dari sarana dan prasarana yang belum

memadai, petugas yang masih terbatas yang dapat memperlambat

dan waktu yang kurang efesien dalam pelayanan sehingga belum

mencapai target.

Sedangkan faktor eksternal dapat dilihat dari luas wilayahnya yang

menyebabkan penerimaan belum mencapai target karena keterlambatan

dalam proses pelaporan dari wajib pajak dan tingkat kesadaran wajib pajak

yang masih kurang dalam tata cara pemungutan.

E.

Upaya Peningkatan Pendapatan Asli Daerah dari Pajak

Kendaraan Bermotor

Pendapatan Asli Daerah (PAD) merupakan indikator penting untuk

menilai tingkat kemandirian pemerintah daerah dibidan keuangan,

semakin tinggi peranan Pendapatan Asli Daerah dalam Anggaran

Pendapatan dan Belanja Daerah (APBD), mencerminkan keberhasilan

usaha atau tingkat kemampuan daerah dalam pembiayaan dan

penyelenggaraan pembangunan serta pemerintah, dengan meningkatnya

PAD, akan mengurangi ketergantungan pemerintah daerah terhadap

subsidi atau bantuan pemerintah pusat. Selain itu pemerintah daerah akan

lebih leluasa membelanjakan penerimaannya sesuai dengan prioritas

pembangunan yang sedang dilaksanakan didaerahnya.

Pajak Kendaraan Bermotor merupakan salah satu pemasok

Pendapatan Asli Daerah (PAD), dan PAD merupakan salah satu bagian

dari APBD. APBD merupakan dasar dan modal penyelenggaraan otonomi

pentingnya posisi dan fungsi PKB dalam pelaksanaan otonomi dan

pembangunan daerah. Oleh karena itu upaya peningkatan PAD melalui

PKB perlu dilakukan terlebih penyelenggaraan otonomi dan pembangunan

daerah memerlukan modal finansial yang begitu banyak, dan jumlah

kendaraan bermotor semakin lama semakin banyak. Hal ini merupakan

peluang bagi upaya peningkatan PAD. Hal ini pula yang menyebabkan

PKB menjadi primadona dalam upaya peningkatan PAD.

Jika melakukan upaya peningkatan PAD melalui sektor PKB,

berarti harus melakukan upaya peningkatan PKB terlebih dahulu.

Meningkatnya perolehan PKB menjadikan meningkatnya pula PAD, dan

meningkatnya PAD maka meningkat pula APBD. Demikian juga

sebaliknya jika perolehan PKB menurun maka mengakibatkan penurunan

terhadap PAD, dan menurunnya PAD akan menurunkan perolehan APBD.

Jadi diantara PKB, PAD, dan APBD memiliki hubungan dan pengaruh

yang signifikan. Ada beberapa hal yang dapat dilakukan untuk

meningkatkan PKB, antara lain:

1. Dengan membuat aturan yang dapat menunjang upaya peningkatan

PKB;

2. Melengkapi sarana dan prasarana yang diperlukan untuk

meningkatkan upaya pendapatan Pajak Kendaraan Bermotor

3. Dengan memberitahukan kepada masyarakat tentang penitingnya

membayar pajak, agar masyarakat dapat membayar wajib pajak taat

Dalam upaya peningkatan Pendapatan Asli Daerah pada Pajak Kendaraan

Bermotor juga mengalami banyak hambatan, berikut yang dapat dilakukan

PKB sehinggan dapat menanggulangi hambatan-hambatan yang terjadi,

antara lain:

a. Memperbaiki aturan hukumnya;

b. Meningkatkan kualitas dan kuantitas petugas pelaksana

c. Melengkapi fasilitas (sarana dan prasarana)

d. Memerbaiki kondisi masyarakat, meningkatkan kesadaran wajib

Pajak Kendaraan Bermotor agar taat dan tepat melaksanakan

kewajibannya membayar Pajak Kendaraan Bermotor.

Akan tetapi walaupun demikian hambatan jugan akan tetap ada. Hal ini

wajar karena memang kondisi sosial ekonomi, tingkat pendidikan, watak,

sifat masyarakat yang beraneka ragam, sehingga dapat mempengaruhi

ketaatan mereka dalam membayar Pajak Kendaraan Bermotor.

Hambatan-hambatan yang ditemui diwilayah Kantor Bersama SAMSAT adalah:

a. Wajib Pajak Kendaraan Bermotor yang pindah alamat tanpa

pemberitahuan. Hal ini akan menyulitkan petugas dalam

mencarinya;

b. Kendaraan yang dibeli secara kredit dengan menggunakan jasa

leasing akan tetapi karena tidak dapat mengangsur cicilannya

kemudian kendaraan ditarik kembali. Hal ini menyebabkan pembeli

c. Kendaraan yang sudah rusak atau hilang yang kemudian

menyebabkan Wajib Pajak Kendaraan Bermotor tidak mau

membayar Pajak Kendaraan Bermotornya;

d. Kendaraan yang sudah dipindahtangankan (dijual) kepada pihak

lain tetapi masih belum balik nama. Karena merasa sudah menjual

kendaraannya maka pemilik pertama tidak mau membayar PKB

nya, sedangkan pemilik baru juga kurang memperhatikan

kewajiban membayar Pajak Kendaraan Bermotornya.

Fakta lain menyatakan, walaupun jumlah penerimaan daerah yang

berasal dari Pendapatan Asli Daerah (PAD) cenderung menunjukkan

peningkatan dan memberikan konstribusi yang besar terhadap penerimaan

daerah, pencapaian hasil relatif masih dibawah target. Khususnya

pencapaian target (realisasi) penerimaan pajak daerah dari sub-sektor

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

Bermotor (BBN-KB), berikut realisasi penerimaan Pendapatan Asli

Daerah.

Tabel 3.3

Realisasi Penerimaan Pendapatan Asli Daerah Untuk Bulan Mei Tahun 2014