SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA

MODAL PADA KABUPATEN / KOTA DI SUMATERA UTARA

OLEH :

YULI ASTUTI 110522120

PROGRAM STUDI STRATA-1 AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli

Daerah (PAD) dan Dana Perimbangan Terhadap Pengalokasian Belanja Modal pada Kabupaten / Kota di Sumatera Utara” adalah benar hasil karya tulis saya

sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah saya tuliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Yang Membuat Pernyataan

KATA PENGANTAR

Alhamdullillahi rabbil alamin, puji syukur yang tiada terhingga penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan hidayah-Nya penulis dapat menyelesaikan skripsi ini dengan tepat sesuai dengan waktu yang

direncanakan. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara. Dalam rangka

memenuhi kewajiban tersebut maka penulis menyusun skripsi ini dengan judul “Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Perimbangan Terhadap Pengalokasian Belanja Modal pada Kabupaten / Kota di Sumatera Utara”.

Penulis menyampaikan terima kasih kepada orang tua tersayang. Ayahanda Joli dan Ibunda Sukma Wati yang telah sabar dan tulus mendidik, membesarkan dan selalu berusaha memberikan yang terbaik untuk peneliti,

sehingga peneliti dapat bertahan, bersemangat, dan terus berusaha dalam meraih cita-cita.

Pada kesempatan ini peneliti ingin menyampaikan terima kasih kepada: 1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak

Ekonomi USU.

4. Bapak Drs. Syamsul Bahri Trb, MM, Ak., selaku Dosen Pembimbing penulis yang telah menyempatkan waktu untuk memberikan bimbingan, arahan

dalam proses penyelesaian skripsi, sehingga penulisan skripsi ini dapat terselesaikan dengan baik.

5. Bapak Drs. Idhar Yahya, MBA, Ak., selaku Dosen Pembaca dan Penilai

penulis.

6. Abangda Habibi, S.Kom., Adinda Yuliana, Abangda Aulia Rahman, S.Pd.I,

saudara penulis Rahman Tiau dan Ai, dan tak lupa juga EMPECE community,

sahabat terbaik penulis, Yani, Yuni, Unyuq, Unie, Sri, dan Kak Neni, Sahabat seperjuangan penulis, Yuni, Imeh, Tika, Bibeh dan seluruh sahabat S1

Akuntansi Ekstensi stambuk 2011 yang tidak dapat disebutkan namanya satu per satu, terima kasih atas doa, bantuan, inspirasi, motivasi, dan

nasehat-nasehatnya. Semoga ukhwah kita tetap terjalin dengan baik karena Allah Swt. Aamiin.

Penulis menyadari adanya kekurangan dan kelemahan dalam penulisan skripsi ini maka dari itu, penulis sangat berharap kritik dan saran yang membangun untuk penyempurnaan skripsi ini. Demikianlah yang dapat penulis

sampaikan, semoga skripsi ini bermanfaat bagi semua pihak terutama bagi peneliti selanjutnya.

Medan, Juli 2013

Penulis

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA

MODAL PADA KABUPATEN / KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Pajak dan Sumber Daya Alam berpengaruh signifikan positif terhadap Pengalokasian Belanja Modal pada kabupaten / kota di Sumatera Utara.

Jenis penelitian ini adalah penelitian asosiatif yang bersifat kausal. Jenis data yang digunakan adalah data sekunder yang diperoleh dari Laporan realisasi APBD Badan Pusat Statistik (BPS) Sumatera Utara melalui situs Direktorat Jenderal Perimbangan Keuangan Republik Indonesia Penelitian ini menggunakan sampel sebanyak 19 kabupaten / kota dari 33 kabupaten / kota yang ada di Sumatera Utara dari tahun 2009 sampai dengan tahun 2011. Adapun teknik pengambilan sampel ini yaitu dengan menggunakan

purposive sampling. Teknik Analisis yang digunakan yaitu analisis regresi berganda dengan menggunakan software SPSS versi 20 for windows. Data yang telah dikumpulkan terlebih dahulu diuji dengan menggunakan uji asumsi klasik, kemudian setelah itu dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini dilakukan dengan uji t, uji f dan uji koefisien determinan (R2).

Hasil penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah dan Dana Alokasi Khusus berpengaruh secara signifikan positif terhadap pengalokasian belanja modal. Sedangkan Dana Alokasi Umum dan Dana Bagi Hasil Pajak dan Sumber Daya Alam tidak berpengaruh terhadap pengalokasian belanja modal. Secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap pengalokasian belanja modal. Hal ini dapat dijelaskan berdasarkan perhitungan koefisien determinasi (R2) diperoleh nilai Adjusted R2 sebesar 0,722 artinya hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber Daya Alam terhadap Pengalokasian Belanja Modal adalah erat yaitu sebesar 72,2 %. sedangkan sisanya sebesar 27,8 % dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

THE INFLUENCE OF OF LOCAL OWN REVENUE AND BALANCING FUND TOWARD THE CAPITAL EXPENDITURE IN REGENCY/CITY

AT NORTH SUMATRA PROVINCE.

The purpose of this research is to examine the significant impact of Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund toward the Capital Expenditure in regency/city at North Sumatra Province.

The kind of this research is an assosiative one with causal research design. The data of this research is the secondary data that taken from the realization of Region Income and Expenditure Budget (APBD) of The Central Bureau Statistics (BPS) in North Sumatra and the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia regencies/cities at North Sumatra Province. The technic of this sampling is purposive sampling. The technic analyze is used multiple regression with 20 version of SPSS software for windows. Firstly, the data that collected and examined with classical assumption test, after that done Hypothesis test. The Hypothesis test in this research use t test, f test, and coefficient determinant test.

The result of this research shows that partially Local Own Revenue and Special Alocation Fund influence positive significantly toward the Capital Expenditure. While General Alocation Fund and Tax-sharing Fund, and Natural Resources Revenue-sharing Fund don’t influence significantly the Capital Expenditure. Simultaneously, Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund influence positive significantly toward the Capital Expenditure. It can show from coefficient determinant obtained Adjusted R2 value 0,722 which means that there is a firm relation among Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund toward the Capital Expenditure. That is 72.2 %. While The rest 21 % influenced given by other variables is not mentioned in this research model.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Uraian Teoritis ... 8

2.1.1 Keuangan Daerah dan APBD ... 8

2.1.2 Pengertian Anggaran Pendapatan dan Belanja Daerah .... 10

2.1.3 Struktur APBD... 11

2.1.4 Pendapatan Asli Daerah (PAD) ... 17

2.1.4.1 Pengertian Pendapatan Asli Daerah (PAD)... 17

2.1.4.2 Klasifikasi Pendapatan Asli Daerah (PAD)... 20

2.1.5 Dana Perimbangan... 23

2.1.5.1 Dana Alokasi Umum... 25

2.1.5.2 Dana Alokasi Khusus... 29

2.1.6 Dana Bagi Hasil ... 30

2.1.6.1 Dana Bagi Hasil Pajak ... 31

2.1.6.2 Dana Bagi Hasil Sumber Daya Alam ... 33

2.1.7 Belanja ... 40

2.1.7.1 Pengertian dan Klasifikasi Belanja Modal ... 40

2.2 Tinjauan Penelitian Terdahulu ... 45

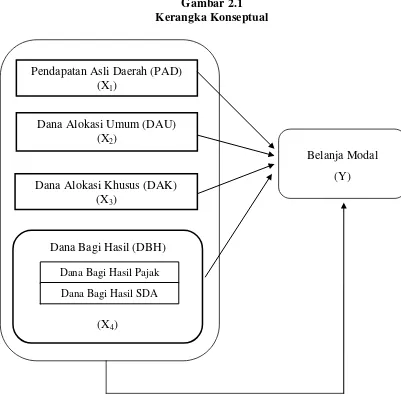

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 46

2.3.1 Kerangka Konseptual Penelitian ... 46

2.4 Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN ... 50

3.1 Jenis Penelitian ... 50

3.2 Tempat dan Waktu Penelitian ... 50

3.3 Batasan Operasional ... 51

3.4 Defenisi Operasional dan Pengukuran Penelitian ... 51

3.5 Populasi dan Sampel Penelitian... 54

3.5.2 Sampel Penelitian ... 55

3.6 Jenis Data Penelitian... 57

3.7 Metode Pengumpulan Data ... 57

3.8 Teknik Analisis ... 58

3.8.1 Analisis Deskriptif ... 58

3.8.2 Uji Asumsi Klasik ... 59

3.8.3 Analisis Regresi Berganda ... 62

3.8.4 Uji Hipotesis ... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 66

4.1 Gambaran Umum Kab/Kota Propinsi Sumatera Utara ... 66

4.2 Hasil Penelitian ... 70

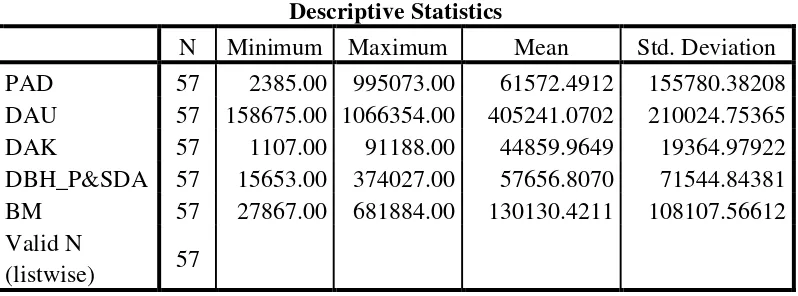

4.2.1 Analisis Deskriptif ... 70

4.2.2 Uji Asumsi Klasik ... 71

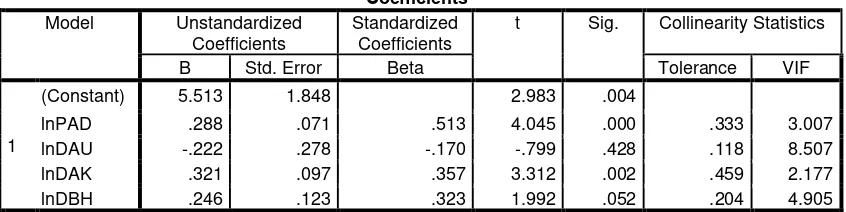

4.2.3 Analisis Regresi Berganda ... 79

4.2.4 Pengujian Hipotesis ... 83

4.3 Pembahasan ... 88

4.3.1 Hasil Analisis Data Secara Parsial ... 88

4.3.1.1 Pengaruh PAD terhadap Belanja Modal ... 88

4.3.1.2 Pengaruh DAU terhadap Belanja Modal ... 89

4.3.1.3 Pengaruh DAK terhadap Belanja Modal ... 89

4.3.1.4 Pengaruh DBH Pajak dan SDA terhadap Belanja Modal ... 90

4.3.2 Hasil Analisis Data Secara Simultan ... 91

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.2 Saran ... 94

DAFTAR PUSTAKA ... 96

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Jenis Belanja Modal dan Komponen-komponennya ... 43

2.2 Tinjauan Penelitian Terdahulu ... 45

3.1 Definisi Operasional dan Pengukuran Penelitian ... 52

3.2 Daftar Pemerintahan Kabupaten dan Kota di Sumatera Utara ... 54

3.3 Daftar Populasi dan Sampel Penelitian ... 56

4.1 Daftar sampel Pemerintahan Kabupaten/Kota ... 69

4.2 Statistik Deskriptif ... 70

4.3 One Sample Kolmogorov Smirnov Test ... 73

4.4 Uji Multikolinearitas ... 75

4.5 Uji Autokorelasi ... 79

4.6 Hasil Analisis Regresi ... 80

4.7 Uji Statistik t ... 84

4.8 Uji Simultan ... 86

DAFTAR GAMBAR

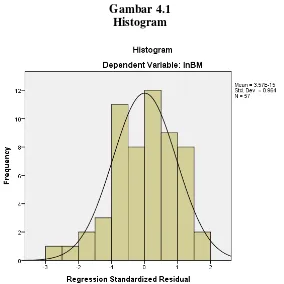

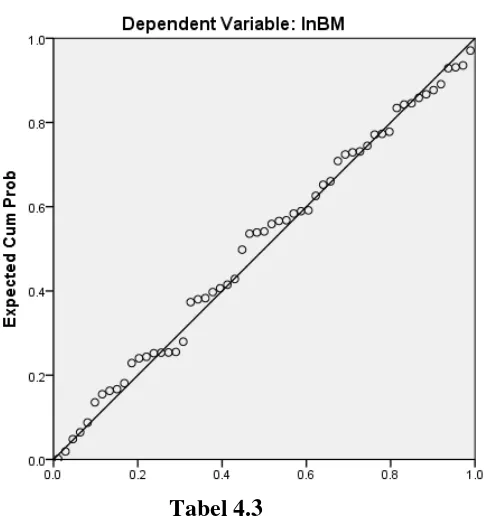

No. Gambar Judul Halaman 2.1 Kerangka Konseptual ... 48 4.1 Histogram ... 72 4.2 Normal P-P Plot ... 73 4.3 Hasil Uji Heteroskedastisitas Sebelum Transformasi dengan

Logaritma Natural ... 76 4.4 Hasil Uji Heteroskedastisitas Setelah Transformasi dengan

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman 1 Rekap Data Keuangan Daerah Kab/Kota Sumatera Utara

Tahun 2009-2011 ... 99

2 Rekap Data Keuangan Daerah Setelah Transformasi dengan Logaritma Natural ... 102

3 Data Realisasi Pendapatan Asli Daerah ... 105

4 Data Realisasi Dana Alokasi Umum ... 106

5 Data Realisasi Dana Alokasi Khusus ... 107

6 Data Realisasi Dana Bagi Hasil Pajak dan SDA ... 108

7 Data Realisasi Belanja Modal ... 109

8 Statistik Deskriptif ... 110

9 Hasil Uji Normalitas dengan Grafik Histogram Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 111

10 Hasil Uji Normalitas dengan Normal Probability Plot Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 112

11 One sampel kolmogorov- Smirnov Test Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 113

12 Hasil Uji Heteroskedastisitas Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 114

13 Hasil Uji Autokorelasi Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 115

14 Hasil Analisis Regresi Sebelum dan Sesudah Transformasi Data ke Logaritma Natural ... 116

15 Hasil Uji t, Uji F, dan Koefisien Determinasi (R2) ... 117

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD) DAN DANA PERIMBANGAN TERHADAP PENGALOKASIAN BELANJA

MODAL PADA KABUPATEN / KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk mengetahui apakah Pendapatan Asli Daerah (PAD), Dana Alokasi Umum, Dana Alokasi Khusus, dan Dana Bagi Hasil Pajak dan Sumber Daya Alam berpengaruh signifikan positif terhadap Pengalokasian Belanja Modal pada kabupaten / kota di Sumatera Utara.

Jenis penelitian ini adalah penelitian asosiatif yang bersifat kausal. Jenis data yang digunakan adalah data sekunder yang diperoleh dari Laporan realisasi APBD Badan Pusat Statistik (BPS) Sumatera Utara melalui situs Direktorat Jenderal Perimbangan Keuangan Republik Indonesia Penelitian ini menggunakan sampel sebanyak 19 kabupaten / kota dari 33 kabupaten / kota yang ada di Sumatera Utara dari tahun 2009 sampai dengan tahun 2011. Adapun teknik pengambilan sampel ini yaitu dengan menggunakan

purposive sampling. Teknik Analisis yang digunakan yaitu analisis regresi berganda dengan menggunakan software SPSS versi 20 for windows. Data yang telah dikumpulkan terlebih dahulu diuji dengan menggunakan uji asumsi klasik, kemudian setelah itu dilakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini dilakukan dengan uji t, uji f dan uji koefisien determinan (R2).

Hasil penelitian ini menunjukkan bahwa secara parsial Pendapatan Asli Daerah dan Dana Alokasi Khusus berpengaruh secara signifikan positif terhadap pengalokasian belanja modal. Sedangkan Dana Alokasi Umum dan Dana Bagi Hasil Pajak dan Sumber Daya Alam tidak berpengaruh terhadap pengalokasian belanja modal. Secara simultan Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber Daya Alam mempunyai pengaruh signifikan positif terhadap pengalokasian belanja modal. Hal ini dapat dijelaskan berdasarkan perhitungan koefisien determinasi (R2) diperoleh nilai Adjusted R2 sebesar 0,722 artinya hubungan antara Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber Daya Alam terhadap Pengalokasian Belanja Modal adalah erat yaitu sebesar 72,2 %. sedangkan sisanya sebesar 27,8 % dipengaruhi oleh variabel lain yang tidak dimasukkan dalam model penelitian.

ABSTRACT

THE INFLUENCE OF OF LOCAL OWN REVENUE AND BALANCING FUND TOWARD THE CAPITAL EXPENDITURE IN REGENCY/CITY

AT NORTH SUMATRA PROVINCE.

The purpose of this research is to examine the significant impact of Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund toward the Capital Expenditure in regency/city at North Sumatra Province.

The kind of this research is an assosiative one with causal research design. The data of this research is the secondary data that taken from the realization of Region Income and Expenditure Budget (APBD) of The Central Bureau Statistics (BPS) in North Sumatra and the website of Directorate General of Fiscal Balance, Ministry of Finance, Republic of Indonesia regencies/cities at North Sumatra Province. The technic of this sampling is purposive sampling. The technic analyze is used multiple regression with 20 version of SPSS software for windows. Firstly, the data that collected and examined with classical assumption test, after that done Hypothesis test. The Hypothesis test in this research use t test, f test, and coefficient determinant test.

The result of this research shows that partially Local Own Revenue and Special Alocation Fund influence positive significantly toward the Capital Expenditure. While General Alocation Fund and Tax-sharing Fund, and Natural Resources Revenue-sharing Fund don’t influence significantly the Capital Expenditure. Simultaneously, Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund influence positive significantly toward the Capital Expenditure. It can show from coefficient determinant obtained Adjusted R2 value 0,722 which means that there is a firm relation among Local Own Revenue, General Alocation Fund, Special Alocation Fund, Tax-sharing Fund, and Natural Resources Revenue-sharing Fund toward the Capital Expenditure. That is 72.2 %. While The rest 21 % influenced given by other variables is not mentioned in this research model.

PENDAHULUAN

1.1 Latar Belakang Masalah

Sistem pemerintahan daerah sangat erat kaitannya dengan otonomi daerah yang saat ini telah berlangsung di Indonesia. Dulunya, sistem

pemerintahan di Indonesia bersifat terpusat atau sentralisasi, dimana di dalam sistem ini seluruh kewenangan terpusat dan diatur secara ketat oleh

pemerintah pusat. Sehingga hal ini menyebabkan inisiatif dan prakarsa daerah cenderung mati dikarenakan pemerintah daerah hanya menjalankan peraturan-peraturan yang dibuat oleh pemerintah pusat sebagai tujuan,

bukan sebagai alat untuk meningkatkan kesejahteraan masyarakat. Tetapi seiring bergantinya tahun dan dampak yang negatif banyak terlihat dari

sistem tersebut, maka sistem itu mengalami perubahan menjadi sistem desentralisasi dimana di dalam sistem ini adanya penyerahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengurusi urusan

rumah tangganya sendiri berdasarkan prakarsa dan aspirasi dari rakyatnya. Sehingga dengan adanya desentralisasi maka menyebabkan perubahan

paradigma pemerintahan di Indonesia. Sistem pemerintahan inilah yang sampai sekarang digunakan.

Desentralisasi sangat berhubungan erat dengan otonomi daerah, hal

ini dikarenakan otonomi daerah merupakan kewenangan daerah untuk mengurus dan mengatur sendiri urusan pemerintahan dan kepentingan

berlaku. Sehingga dengan pelaksanaan otonomi daerah diharapkan daerah mampu mengatur sistem pemerintahannya sendiri dengan memaksimalkan

potensi daerah yang dimiliki. Walaupun demikian, ada beberapa hal yang tetap dikendalikan oleh pemerintah pusat. Seperti hubungan diplomatik, kerjasama perdagangan, pertahanan, keamanan, yuridis, moneter dan

fiskal nasional dan agama. Hal ini sesuai dengan Undang-Undang Republik Indonesia No. 32 Tahun 2004 tentang Pemerintahan Daerah

pasal 10.

Pelaksanaan otonomi daerah memberikan kewenangan yang sangat luas bagi daerah, baik itu dalam hal stabilitas politik untuk membuat

kebijakan terutama yang menyangkut kepentingan rakyat banyak maupun pelimpahan wewenang di bidang keuangan sehingga sering disebut dengan

otonomi fiskal atau desentralisasi fiskal. Desentralisasi fiskal memberikan kewenangan kepada daerah untuk mengelola keuangan daerahnya. Pemerintah daerah diberi kewenangan dalam menggali sumber-sumber

penerimaan sesuai dengan potensi yang dimiliki untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan melalui

pendapatan asli daerah (PAD) dan dana transfer dari pemerintahan pusat. Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang berasal dari pajak daerah, retribusi daerah, hasil kekayaan milik daerah

yang dipisahkan dan lain-lain PAD yang sah, yang bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang

merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam

rangka pelaksanaan Desentralisasi. Yang termasuk ke dalam dana perimbangan yaitu Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), Dana Bagi Hasil Pajak dan Sumber Daya Alam.

Berkaitan dengan pelayanan terhadap masyarakat, belanja modal merupakan hal yang tak kalah penting yang harus dikeluarkan oleh

pemerintah daerah untuk meningkatkan produktivitas perekonomian daerah. Menurut Erlina (2012:169), “belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberikan manfaat

lebih dari satu periode akuntansi”. Belanja Modal dilakukan oleh Pemerintah Daerah dalam rangka pembentukan modal yang sifatnya

menambah aset tetap sebagai investasi jangka panjang yang memberikan manfaat lebih dari satu periode akuntansi, yang menimbulkan konsekuensi pengeluaran untuk biaya pemeliharaan yang sifatnya rutin untuk

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Dilihat dari kenyataannya, belanja daerah banyak digunakan untuk pengeluaran belanja rutin daerah yang kurang produktif. Sehingga hasil dari pendapatan daerah dan transfer dana dari pusat tidak begitu terlihat.

Oleh karena itu, belanja daerah seharusnya lebih ditekankan kepada belanja modal khususnya pada peningkatan infrastruktur daerah.

semakin tinggi pengalokasian belanja modal maka semakin tinggi pula produktivitas perekonomian daerah dan pengetahuan serta jalur akses

antara suatu daerah dengan daerah lain, provinsi atau bahkan negara semakin terjangkau. Sehingga hal ini akan berdampak positif dan menciptakan masyarakat mandiri yang memiliki pengetahuan dan

wawasan yang luas serta produktivitas yang tinggi yang akan menciptakan lapangan kerja di daerah tersebut. Maka dari itu, pemerintah daerah harus

dapat memanfaatkan pendapatan daerah dan transfer dana dari pusat dengan sebaik-baiknya untuk pembangunan daerahnya.

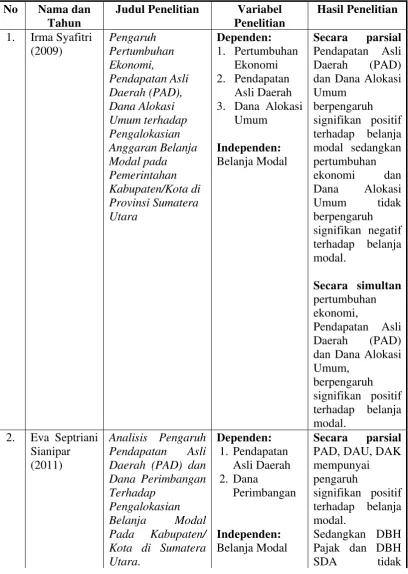

Terkait dengan hal di atas, Syafitri (2009) melakukan penelitian

tentang Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah (PAD), Dana Alokasi Umum terhadap Pengalokasian Anggaran Belanja Modal

pada Pemerintahan Kabupaten/Kota di Provinsi Sumatera Utara. Hasil Penelitiannya menunjukkan bahwa secara parsial Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum berpengaruh signifikan positif terhadap

belanja modal sedangkan pertumbuhan ekonomi dan Dana Alokasi Umum tidak berpengaruh signifikan negatif terhadap belanja modal. Sedangkan

secara simultan pertumbuhan ekonomi, Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum, berpengaruh signifikan positif terhadap belanja modal. Kemudian Sianipar (2011) juga melakukan penelitian replikasi

sejenis mengenai pengaruh Pendapatan asli daerah dengan transfer pemerintah terhadap belanja modal pada Kab/Kota di Sumatera Utara.

variabel penelitiannya. Sianipar lebih merincikan dana perimbangan baik itu yang berasal dari dana alokasi umum, dana alokasi khusus dan dana

bagi hasil pajak dan sumber daya alam tetapi tidak memasukkan variabel pertumbuhan ekonomi. Menurut Sianipar, dana alokasi umum baik secara parsial dan simultan berpengaruh signifikan positif terhadap belanja

modal. Dan perbedaan peneliti terdahulu lainnya terletak pada periode waktu penelitian. Penelitian terdahulu meneliti dengan data yang ada pada

tahun 2007-2009 dan hanya pada beberapa kabupaten dan kota di Sumatera Utara saja. Oleh karena keterbatasan penelitian terdahulu tersebut, saya selaku penulis tertarik untuk melakukan penelitian replikasi

dengan lebih banyak sample yang akan diteliti yaitu pada tahun 2009-2011.

Berdasarkan penjelasan di atas peneliti akan membuat karya ilmiah berupa skripsi dengan judul “Pengaruh Pendapatan Asli Daerah (PAD)

dan Dana Perimbangan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Sumatera Utara”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis membuat perumusan masalah dalam bentuk pertanyaan sebagai

berikut : “Apakah Pendapatan Asli Daerah (PAD) dan Dana Perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi Khusus, serta Dana

parsial dan simultan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara?”.

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini sesuai dengan rumusan masalah di atas

adalah: Untuk mengetahui apakah Pendapatan Asli Daerah (PAD) dan Dana Perimbangan yang terdiri dari Dana Alokasi Umum, Dana Alokasi

Khusus, serta Dana Bagi Hasil Pajak dan Sumber Daya Alam berpengaruh signifikan secara parsial dan simultan terhadap Pengalokasian Belanja Modal pada Kabupaten/Kota di Provinsi Sumatera Utara.

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dalam penelitian ini adalah :

1. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis mengenai pemerintahan daerah yang sehubungan dengan pengaruh

Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber Daya Alam terhadap

Pengalokasian Belanja Modal di Kabupaten/Kota di Sumatera Utara. 2. Bagi Pemerintah Daerah, diharapkan hasil penelitian menjadi bahan

rujukan serta tambahan informasi dalam hal pengelolaaan keuangan

daerah baik itu dari segi Pendapatan Asli Daerah, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Bagi Hasil Pajak dan Sumber

Pemerintahan Kota/Kabupaten di Provinsi Sumatera Utara sehingga pemerintahan daerah dapat memanfaatkan potensi wilayah dengan

efektif dan efisien.

3. Bagi peneliti selanjutnya, diharapkan hasil penelitian ini dapat memberikan kontribusi ilmiah serta sumber referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1. Uraian Teoritis

2.1.1. Keuangan Daerah dan Anggaran Pendapatan dan Belanja Daerah Berdasarkan Peraturan Menteri Dalam Negeri No. 21 Tahun 2011, “Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka

penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut”. Yang dimaksud dengan hak disini

adalah hak untuk memungut sumber-sumber penerimaan daerah, seperti pajak daerah, retribusi daerah, hasil perusahaan milik daerah, dan lain-lain,

dan atau hak untuk menerima sumber-sumber penerimaan lain seperti dana alokasi umum dan dana alokasi khusus sesuai peraturan yang ditetapkan. Hak tersebut dapat menaikkan kekayaan daerah. Sedangkan yang

dimaksud dengan kewajiban adalah kewajiban untuk mengeluarkan uang untuk membayar tagihan-tagihan pada daerah dalam rangka

menyelenggarakan fungsi pemerintahan, infrastruktur, pelayanan umum, dan pengembangan ekonomi. Kewajiban tersebut dapat menurunkan kekayaan daerah. (Halim 2007 : 25).

Keuangan daerah dikelola melalui manajemen keuangan daerah. Menurut Halim (2007:27), “manajemen keuangan daerah adalah

pada suatu daerah untuk mencapai tujuan yang dikehendaki daerah tersebut.” Sedangkan Menurut Renyowijoyo (2008 : 211), Manajemen

Keuangan Daerah adalah alat untuk mengurus dan mengatur rumah tangga pemerintahan daerah. Alat untuk melaksanakan manajemen keuangan daerah disebut dengan tata usaha daerah.

Menurut Mamesah dalam Halim (2007:27), “tata usaha keuangan daerah dibagi menjadi dua golongan yaitu tata usaha umum dan tata usaha

keuangan. Tata usaha umum menyangkut kegiatan surat-menyurat, mengagenda, mengekspedisi, menyimpan surat-surat penting atau mengarsipkan, dan kegiatan dokumentasi lainnya. Sedangkan tata usaha

keuangan pada intinya adalah “tata buku yang merupakan rangkaian kegiatan yang dilakukan secara sistematis di bidang keuangan berdasarkan

prinsip standarisasi, dan prosedur tertentu sehingga dapat memberikan informasi aktual di bidang keuangan.”

Menurut Halim (2007 : 25), Ruang lingkup keuangan daerah terdiri

atas keuangan daerah yang dikelola langsung dan kekayaan daerah dipisahkan. Yang termasuk dalam keuangan daerah yang dikelola

langsung adalah APBD dan barang-barang inventaris milik daerah, sedangkan keuangan daerah yang dipisahkan adalah BUMD.”

Berdasarkan Permendagri No. 13 Tahun 2006, Ruang lingkup

keuangan daerah meliputi :

a. hak daerah untuk memungut pajak daerah dan retribusi daerah serta melakukan pinjaman;

c. penerimaan daerah; d. pengeluaran daerah;

e. kekayaan daerah yang dikelola sendiri atau oleh pihak lain berupa uang, surat berharga, piutang, barang, serta hak-hak lain yang dapat dinilai dengan uang, termasuk kekayaan yang dipisahkan pada perusahaan daerah; dan

f. kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam rangka penyelenggaraan tugas pemerintahan daerah dan/atau kepentingan umum.

2.1.2 Pengertian Anggaran Pendapatan dan Belanja Daerah (APBD)

Menurut Erlina (2012 : 33), “Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan tahunan pemerintah daerah di

Indonesia yang disetujui oleh Dewan Perwakilan Rakyat Daerah.”

Berdasarkan Undang-Undang Republik Indonesia No. 32 Tahun 2004, “Anggaran Pendapatan dan Belanja Daerah disebut APBD adalah

rencana keuangan tahunan pemerintah daerah yang ditetapkan dengan peraturan daerah”. Definisi ini disesuaikan lagi dengan Permendagri No.

21 Tahun 2011, “Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD,

dan ditetapkan dengan peraturan daerah”. Peraturan daerah adalah peraturan perundang-undangan yang dibentuk oleh DPRD dengan

2.1.3 Struktur APBD

APBD pada dasarnya memuat rencana keuangan daerah dalam

rangka melaksanakan kewenangan untuk penyelenggaraan pelayanan umum selama satu periode anggaran. Tahun Anggaran APBD meliputi masa satu tahun, mulai dari tanggal 1 Januari sampai dengan tanggal 31

Desember. Sesuai dengan pendekatan kinerja yang diterapkan pemerintah saat ini, maka setiap alokasi APBD harus disesuaikan dengan tingkat

pelayanan yang akan dicapai. Sehingga kinerja pemerintah daerah dapat diukur melalui evaluasi terhadap laporan APBD.

Adapun unsur-unsur APBD menurut Halim (2007:20) adalah :

1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci; 2. Adanya sumber penerimaan yang merupakan target minimal

untuk menutupi biaya terkait aktivitas tersebut, dan adanya biaya yang merupakan batas maksimal pengeluaran yang akan dilaksanakan;

3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk angka;

4. Periode anggaran, biasanya satu tahun.

Di era (pasca) reformasi, bentuk APBD mengalami perubahan yang cukup mendasar. Bentuk APBD yang pertama didasari oleh

Keputusan Menteri Dalam Negeri (Kepmendagri) Nomor 29 Tahun 2002 tentang Pedoman Pengurus, Pertanggungjawaban, dan Pengawasan

Keuangan Daerah, serta Tata Cara penyusunan Anggaran Pendapatan dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah, dan Penyusunan Perhitungan Anggaran Pendapatan dab Belanja Daerah.

13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Peraturan-peraturan di era reformasi keuangan daerah mengisyaratkan

agar laporan keuangan semakin informatif. Untuk itu, dalam bentuk yang baru, APBD terdiri atas tiga bagian, yaitu pendapatan, belanja, dan pembiayaan. Pembiayaan merupakan kategori baru yang belum ada pada

APBD di era prareformasi. Adanya Pos Pembiayaan merupakan upaya agar APBD semakin informatif, yaitu memisahkan pinjaman dari

pendapatan daerah. Hal ini sesuai dengan definisi pendapatan sebagai hak pemda, sedangkan pinjaman belum tentu menjadi hak pemda.

Adapun bentuk dan struktur APBD berdasarkan Permendagri No.

13 Tahun 2006 pasal 22 ayat (1) yaitu pendapatan daerah, belanja daerah, dan pembiayaan daerah. Struktur APBD dimaksud pada ayat (1)

diklasifikasikan menurut urusan pemerintahan daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintahan tersebut sesuai dengan peraturan perundang-undangan. Sedangkan klasifikasi APBD yang

disebutkan tersebut menurut urusan pemerintahan dan organisasi sebagaimana dimaksud dapat disesuaikan dengan kebutuhan berdasarkan

ketentuan yang ditetapkan dengan peraturan perundang-undangan. Menurut Erlina (2012 : 33), Struktur APBD terdiri atas :

1. Anggaran Pendapatan, terdiri atas :

• Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah,

retribusi daerah, hasil pengelolaan kekayaan daerah, dan

• Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana

Alokasi Umum (DAU) dan Dana Alokasi Khusus.

• Pendapatan lain-lain yang sah seperti dana hibah atau dana darurat.

2. Anggaran Belanja, yang digunakan untuk keperluan penyelenggaraan tugas pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan/

atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran

berikutnya.

Menurut Halim (2012 : 39) Dalam APBD yang baru, pendapatan, belanja, dan pembiayaan tersebut dikelompokkan kembali menjadi berikut

ini:

1. Pendapatan, dibagi menjadi tiga kategori, yaitu pendapatan asli

daerah (PAD), Dana Perimbangan, dan Pendapatan lain-lain yang sah.

2. Belanja, dibagi menjadi dua bagian yaitu sebagai berikut:

a. Belanja tidak langsung, yaitu belanja yang tidak terkait langsung dengan program dan kegiatan pemerintah daerah. Belanja tidak

langsung diklasifikasikan menjadi belanja pegawai yang berisi gaji dan tunjangan pejabat dan PNS daerah, belanja subsidi, belanja bunga, belanja hibah, belanja bagi hasil, belanja bantuan

b. Belanja langsung, yaitu belanja yang terkait langsung dengan program kegiatan pemerintah daerah. Belanja langsung

dikelompokkan menjadi belanja pegawai yang berisi honorarium, dan penghasilan yang terkait langsung dengan pelaksanaan belanja barang dan jasa, dan belanja modal.

3. Pembiayaan yang dikelompokkan menurut sumber-sumber pembiayaan, yaitu sumber penerimaan dan pengeluaran daerah.

maan Sumber pembiayaan berupa penerimaan daerah merupakan sisa lebih anggaran tahun sebelumnya, penerimaan tunjangan dan obligasi, hasil penjualan aset daerah yang dipisahkan dan transfer

dari dana cadangan. Sedangkan sumber pembiayaan berupa pengeluaran daerah terdiri atas pembayaran utang pokok yang telah

jatuh tempo, penyertaan modal, transfer dana cadangan, dan sisa lebih anggaran tahun yang sedang berlangsung.

Adapun Fungsi Anggaran Pendapatan dan Belanja Daerah yaitu:

1. Fungsi otorisasi bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi pendapatan dan belanja pada tahun bersangkutan.

Tanpa dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan untuk dilaksanakan.

2. Fungsi Perencanaan bermakna bahwa anggaran daerah menjadi

3. Fungsi Pengawasan mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan

penyelenggaraan pemerintah daerah.

4. Fungsi Alokasi mengandung makna bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja, mengurangi

pengangguran, dan pemborosan sumberdaya, serta meningkatkan efisiensi dan efektifitas perekonomian daerah.

5. Fungsi distribusi memiliki makna kebijakan-kebijakan dalam penganggaran daerah harus memperhatikan rasa keadilan dan kepatuhan.

6. Fungsi stabilitasi memiliki makna bahwa anggaran daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan

fundamental perekonomian daerah.

Keberhasilan pelaksanaan otonomi daerah dapat dicerminkan dari peningkatan pelayanan dan kesejahteraan masyarakat, keadilan, pemerataan,

keadaan yang semakin maju, serta terdapat keserasian antara pusat dan daerah serta antar daerah. Hal yang dapat mewujudkan keadaan tersebut

salah satunya apabila kegiatan APBD dilakukan dengan baik. Dikarenakan pada saat ini pemerintah menggunakan penganggaran berbasis pendekatan kinerja, maka reformasi anggaran tidak hanya pada aspek perubahan struktur

APBD, namun juga diikuti dengan perubahan proses penyusunan anggaran. Penganggaran berbasis kinerja mencerminkan beberapa hal.

program-program yang diusulkan dalam mencapai tujuan ini. Ketiga, data kuantitatif yang dapat mengukur pencapaian serta pekerjaan yang dilaksanakan untuk

tiap-tiap program. Penganggaran dengan pendekatan kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas. Efisiensi itu sendiri adalah perbandingan antara output dengan input. Suatu aktivitas dikatakan efisien,

apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit.

Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau

didukung oleh suatu anggaran biaya yang cukup dan penggunaan biaya tersebut harus efisien dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja,

maka mindset kita harus fokus pada "apa yang ingin dicapai". Kalau fokus ke "output", berarti pemikiran tentang "tujuan" kegiatan harus sudah

tercakup di setiap langkah ketika menyusun anggaran. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan

sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan membangun

dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini

disebut juga dengan Anggaran Berbasis Kinerja (ABK).

Dalam APBD terdapat surplus ataupun defisit. Selisih antara anggaran pendapatan daerah dengan anggaran belanja daerah

mengakibatkan terjadinya surplus atau defisit APBD. Menurut Darise (2009) mengatakan bahwa:

- Surplus Anggaran, terjadi apabila Anggaran Pendapatan Daerah diperkirakan lebih besar dari Anggaran Belanja Daerah. Dalam hal APBD diperkirakan surplus digunakan / dimanfaatkan untuk pembayaran pokok utang, penyertaan modal (investasi) daerah, pemberian pinjaman kepada pemerintah pusat/ daerah, transfer ke dana cadangan dan sisa lebih tahun anggaran berjalan. Pemanfaatan surplus disebut pengeluaran pembiayaan.

- Defisit Anggaran, terjadi apabila Anggaran Pendapatan Daerah diperkirakan lebih kecil dari Anggaran Belanja Daerah. Dalam hal APBD diperkirakan defisit, ditetapkan pembiayaan untuk menutup defisit tersebut yang diantaranya bersumber dari sisa lebih perhitungan anggaran lalu, penggunaan dana cadangan, penerimaan pinjaman, hasil penjualan kekayaan daerah yang dipisahkan dan penerimaan kembali pemberian pinjaman atau penerimaan piutang. Langkah-langkah untuk menutupi defisit disebut penerimaan pembiayaan.

2.1.4. Pendapatan Asli Daerah (PAD)

2.1.4.1. Pengertian Pendapatan Asli Daerah (PAD)

Menurut Kadjatmiko (2002), Pendapatan Asli Daerah (PAD)

adalah penerimaan yang diperoleh Daerah dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

rekening Kas Umum Negara / Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi

hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah. Sedangkan Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 menyatakan bahwa Pendapatan Daerah adalah hak pemerintah daerah

yang diakui sebagai penambah nilai kekayaan bersih. Komisi, rabat, potongan, atau pendapatan lain dengan nama dan dalam bentuk apa pun

yang dapat dinilai dengan uang, baik secara langsung sebagai akibat dari penjualan, tukar menukar, hibah, asuransi dan/atau pengadaan barang dan jasa termasuk pendapatan bunga, jasa giro atau pendapatan lain

sebagai akibat peyimpanan dana anggaran pada bank serta pendapatan dari hasil pemanfaatan barang daerah atas keegiatan lainnya merupakan

pendapatan daerah.

Pendapatan Asli Daerah (PAD) diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan

daerah, untuk meningkatkan dan meratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu mengatur dan mengurus rumah

tangganya sendiri dari sumber-sumber yang berasal dari wilayahnya. Halim (2007: 96) mengatakan bahwa Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil pengelolaan

Undang-Undang No. 33 Tahun 2004 Pasal 1 menyebutkan bahwa Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku. Pendapatan Asli Daerah merupakan sumber penerimaan daerah

yang asli digali di daerah yang digunakan untuk modal.

Secara teoritik, PAD merupakan suatu sumbangan nyata yang

diberikan oleh masyarakat setempat guna mendukung status otonom yang diberikan kepada daerahnya. Tanda dukungan dalam bentuk besarnya perolehan PAD penting artinya bagi suatu pemerintah daerah agar

memiliki keleluasaan yang lebih dalam melaksanakan pemerintahan sehari-hari maupun pembangunan yang ada di wilayahnya. Seorang pakar

dari World Bank berpendapat bahwa batas 20 % perolehan PAD merupakan batas minimum untuk menjalankan otonomi daerah. Sekiranya PAD kurang dari angka 20 % tersebut, maka daerah tersebut akan

kehilangan kredibilitasnya sebagai kesatuan yang mandiri.

PAD bertujuan memberikan kewenangan kepada Pemerintah

Daerah untuk mendanai pelaksanaan otonomi daerah sesuai dengan potensi Daerah sebagai perwujudan Desentralisasi.

2.1.4.2.1. Klasifikasi Pendapatan Asli Daerah (PAD)

1. Pajak Daerah.

Sesuai UU Nomor 34 Tahun 2000 jenis pendapatan pajak untuk kabupaten/kota terdiri dari:

- pajak hotel, - pajak restoran, - pajak hiburan, - pajak reklame,

- pajak penerangan jalan,

- pajak pengambilan bahan galian golongan C, - pajak parkir.

2. Retribusi Daerah.

Retribusi daerah merupakan pendapatan daerah yang berasal dari retribusi. Terkait dengan UU Nomor 34 Tahun 2000 jenis pendapatan retribusi untuk kabupaten/kota meliputi objek pendapatan sebagai berikut :

- retribusi pelayanan kesehatan

- retribusi pelayanan persampahan/kebersihan - retribusi penggantian biaya cetak KTP

- retribusi penggantian biaya cetak akte catatan sipil - retribusi pelayanan pemakaman

- retribusi pelayanan pengabuan mayat

- retribusi pelayanan parkir di tepi jalan umum - retribusi pelayanan pasar

- retribusi pengujian kendaraan bermotor

- retribusi pemeriksaan alat pemadam kebakaran - retribusi penggantian biaya cetak peta

- retribusi pengujian kapal perikanan - retribusi pemakaian kekayaan daerah

- retribusi jasa usaha pasar grosir atau pertokoan - retribusi jasa usaha tempat pelelangan

- retribusi jasa usaha terminal

- retribusi jasa usaha tempat khusus parkir

- retribusi jasa usaha tempat penginapan/pesanggrahan/villa - retribusi jasa usaha penyedotan kakus

- retribusi jasa usaha rumah potong hewan - retribusi jasa usaha pelayanan pelabuhan kapal - retribusi jasa usaha tempat rekreasi dan olahraga - retribusi jasa usaha penyebrangan di atas air - retribusi jasa usaha pengolahan limbah cair

- retribusi jasa usaha penjualan produksi usaha daerah - retribusi izin mendirikan bangunan

- retribusi izin tempat penjualan minuman beralkohol - retribusi izin gangguan

3. Hasil pengelolaan kekayaan milik daerah yang dipisahkan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan. Jenis pendapatan ini dirinci menurut objek pendapatan yang mencakup:

- Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD.

- Bagian laba atas penyertaan modal pada perusahaan milik negara/BUMD.

- Bagian laba penyertaan modal pada perusahaan milik swasta swasta atau kelompok usaha masyarakat.

4. Lain-lain PAD yang sah.

Pendapatan ini merupakan penerimaan daerah yang berasal dari lain-lain milik Pemda. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebut di atas. Jenis pendapatan ini meliputi objek pendapatan berikut:

- hasil penjualan aset daerah yang tidak dipisahkan, - jasa giro,

- pendapatan bunga,

- penerimaan atas tuntutan ganti kerugian daerah,

- penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan pengadaan barang, dan jasa oleh daerah, - penerimaan keuangan dari selisih nilai tukar rupiah terhadap

mata uang asing,

- pendapatan denda atas keterlambatan pelaksanaan pekerjaan, - pendapatan denda pajak,

- pendapatan denda retribusi, - pendapatan eksekusi atas jaminan, - pendapatan dari pengembalian, - fasilitas sosial dan umum,

- pendapatan dari penyelenggaraan pendidikan dan pelatihan, - pendapatan dari angsuran/cicilan penjualan.

Sedangkan menurut Erlina (2012 : 150), Lain-lain pendapatan daerah yang sah dibagi menurut jenis pendapatan yang terdiri dari :

1. Hibah; Pendapatan hibah yang masuk dalam kategori ini adalah dalam bentuk kas dan setara kas. Kelompok pendapatan hibah berasal dari pemerintah lainnya, badan/lembaga/organisasi swasta dalam negeri, kelompok masyarakat/ perorangan dan lembaga luar negeri yang tidak mengikat.

3. Dana Bagi Hasi Pajak dari Provinsi dan Pemerintah Daerah lainnya; Kelompok dana bagi hasil dari provinsi pemerintah daerah lainnya terdiri dari dana bagi hasil pajak dari provinsi, dana bagi hasil pajak dari kabupaten, dan dana bagi hasil pajak dari kota.

4. Dana Penyesuaian dan Otonomi Khusus.

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah lainnya. Kelompok bantuan keuangan dari provinsi atau pemerintah daerah lainnya terdiri dari bantuan keuangan dari provinsi, bantuan keuangan dari keuangan dari kabupaten, dan bantuan keuangan dari kota.

2.1.5. Dana Perimbangan

Menurut Kadjatmiko (2002) dalam prosiding workshop Internasional, Dana Perimbangan merupakan sumber penerimaan daerah dalam bentuk transfer dana dari Pemerintah Pusat. Sedangkan berdasarkan

Peraturan Pemerintah Republik Indonesia No. 55 Tahun 2005, “Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang

dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan Desentralisasi.”

Pendapatan transfer yang disebut sebagai dana perimbangan

menurut Halim (2007) merupakan pendapatan daerah yang diperoleh dari otoritas pemerintah di atasnya. Noerdiawan, dkk. (2007 : 181) juga

mengatakan bahwa pendapatan transfer merupakan pendapatan yang bersumber dari transfer pemerintah pusat dalam rangka pelaksanaan otonomi daerah.

hanya pada dana perimbangan. Setelah peraturan ini muncul, terdapat transfer dana lain di luar dana perimbangan.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, kelompok

pendapatan berupa pendapatan transfer ini digolongkan menjadi dua jenis pendapatan (untuk provinsi) dan menjadi tiga jenis pendapatan (untuk

kabupaten/kota) yaitu:

1. transfer pemerintah pusat-dana perimbangan, meliputi: a. Dana Bagi Hasil Pajak

b. Dana Bagi Hasil bukan Pajak (Sumber Daya Alam) c. Dana Alokasi Umum

d. Dana Alokasi Khusus

2) transfer pemerintah pusat-lainnya, meliputi: a. Dana otonomi khusus

b. Dana Penyesuaian

3) transfer pemerintah provinsi, meliputi: a. Pendapatan bagi hasil pajak b. Pendapatan bagi hasil lainnya.

Implementasi kebijakan perimbangan keuangan Pusat dan Daerah melalui Dana Perimbangan ditujukan untuk mengurangi ketidakmampuan

daerah dalam membiayai kebutuhan pengeluarannya dari PAD dan dengan melihat kenyataannya bahwa kebutuhan Daerah dan kemampuan

keuangan Daerah dalam membiayai kebutuhan tersebut sangat bervariasi, sehingga Dana Perimbangan bertujuan mengurangi kesenjangan fiskal antara Pemerintah dan Pemerintahan Daerah dan antar-Pemerintah Daerah

keseimbangan keuangan antara Pemerintah Pusat dan Daerah dan antara Pemerintah Daerah.

Dana Perimbangan yang terdiri dari Dana Bagi Hasil dari penerimaan pajak dan SDA, Dana Alokasi Umum, dan Dana Alokasi Khusus merupakan sumber pendanaan bagi daerah dalam pelaksanaan

desentralisasi, yang alokasinya tidak dapat dipisahkan satu dengan yang lain mengingat tujuan masing-masing jenis penerimaan tersebut saling

mengisi dan melengkapi.

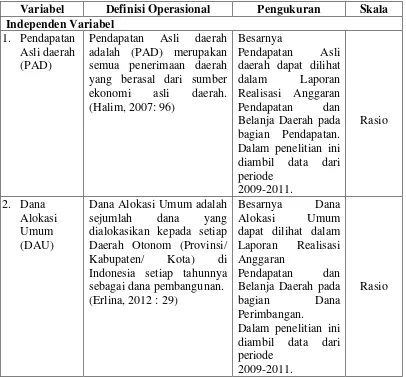

2.1.5.1. Dana Alokasi Umum

Menurut Erlina (2012 : 29), Dana Alokasi Umum adalah sejumlah dana yang dialokasikan kepada setiap Daerah Otonom (Provinsi/

Kabupaten/ Kota) di Indonesia setiap tahunnya sebagai dana pembangunan.

Berdasarkan Peraturan Pemerintah Republik Indonesia No. 55

Tahun 2005, “Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan untuk pemerataan

kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi.

Dana Alokasi Umum tersebut dialokasikan untuk provinsi dan

kabupaten/kota yang merupakan salah satu komponen belanja pada APBN, dan menjadi salah satu komponen pendapatan pada APBD. Tujuan

mendanai kebutuhan daerah otonom dalam rangka pelaksanaan desentralisasi.

Jumlah Dana Alokasi Umum setiap tahun ditentukan berdasarkan Keputusan Presiden. Setiap provinsi/kabupaten/kota menerima DAU dengan besaran yang tidak sama, dan ini diatur secara mendetail dalam

Peraturan Pemerintah. Besaran DAU dihitung menggunakan rumus/formulasi statistik yang kompleks, antara lain dengan variable

jumlah penduduk dan luas wilayah yang ada di setiap masing-masing wilayah/ daerah.

Jumlah keseluruhan DAU ditetapkan dalam APBN, dengan

ketentuan sebagai berikut:

1. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari

Pendapatan Dalam Negeri Neto.

2. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintahan yang menjadi

kewenangan provinsi dan kabupaten/kota.

3. Jika penentuan proporsi tersebut belum dapat dihitung secara

kuantitatif, proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%.

DAU untuk suatu daerah dialokasikan berdasarkan formula yang

berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah. Formula penghitungan DAU adalah :

dimana,

Kebutuhan fiskal daerah merupakan kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum (antara lain kesehatan, pendidikan, infrastruktur, dan pengentasan kemiskinan). Setiap kebutuhan

pendanaan tersebut diukur secara berturut-turut menggunakan variable jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, PDRB,

dan IPM, sedangkan kapasitas fiskal daerah dihitung berdasarkan Pendapatan Asli Daerah dan Dana Bagi Hasil.

DAU atas dasar celah fiskal untuk suatu kabupaten/kota dihitung

berdasarkan perkalian bobot kabupaten/kota yang bersangkutan dengan jumlah DAU seluruh kabupaten/kota. Bobot kabupaten/kota merupakan

perbandingan antara celah fiskal kabupaten/kota yang bersangkutan dan total celah fiskal seluruh kabupaten/kota.

Kebutuhan fiskal daerah dihitung berdasarkan perkalian antara

total belanja daerah rata-rata dengan penjumlahan dari perkalian masing-masing bobot variable dengan indeks jumlah penduduk, indeks luas

wilayah, Indeks Kemahalan Konstruksi, Indeks Pembangunan manusia, DAU = Celah Fiskal + Alokasi

dan Indeks Produk Domestik Regional Bruto per kapita, sedangkan kapasitas fiskal daerah merupakan penjumlahan dari Pendapatan Asli

Daerah dan DBH.

Daerah yang memiliki nilai celah fiskal lebih besar dari 0 (nol), menerima DAU sebesar alokasi dasar ditambah celah fiskal. Daerah yang

memiliki nilai celah fiskal sama dengan 0 (nol) menerima DAU sebesar alokasi dasar. Daerah yang memiliki nilai celah fiskal negatif dan nilai

negative tersebut lebih kecil dari alokasi dasar, menerima DAU sebesar alokasi dasar setelah diperhitungkan nilai celah fiskal. Dan, daerah yang memiliki nilai celah fiskal negatif tetapi nilai negatif tersebut sama atau

lebih besar dari alokasi dasar, tidak menerima DAU.

2.1.5.2. Dana Alokasi Khusus (DAK)

Menurut Erlina (2012 : 30), Dana Alokasi Khusus adalah alokasi dari anggaran pendapatan dan belanja negera kepada Provinsi/

Kabupaten/Kota tertentu dengan tujuan untuk mendanai kegiatan khusus yang merupakan urusan pemerintah daerah dan sesuai dengan prioritas

nasional.

Kadjatmiko (2002 : 85) mengatakan bahwa Dana Alokasi Khusus adalah dana yang berasal dari APBN, yang dialokasikan kepada daerah

untuk membantu membiayai kebutuhan khusus.

Pengalokasian DAK ditentukan dengan memperhatikan

DAK diusulkan oleh Menteri Teknis dan baru ditetapkan setelah berkoordinasi dengan Mentri Dalam Negeri, Mentri Keuangan, dan Mentri

Negara Perencanaan Pembangunan Nasional, sesuai dengan Renja Pemerintah. Ketetapan tentang kegiatan khusus tersebut disampaikan kepada Mentri Keuangan.

Setelah menerima usulan kegiatan khusus, Menteri Keuangan melakukan penghitungan alokasi DAK, yang dilakukan melalui dua

tahapan, yaitu:

1. Penentuan daerah tertentu yang menerima DAK. Daerah tersebut harus memenuhi kriteria umum, kriteria khusus, dan kriteria teknis.

2. Penentuan besaran alokasi DAK masing-masing daerah, yang ditentukan dengan perhitungan indeks berdasarkan kriteria umum,

kriteria khusus, dan kriteria teknis.

Kriteria umum adalah perumusan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah

dikurangi belanja Pegawai Negeri Sipil Daerah.

2.1.6. Dana Bagi Hasil

Menurut Erlina (2012 : 29), Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan pada daerah

dengan memperhatikan potensi daerah penghasil berdasarkan angka persentase tertentu untuk mendanai kebutuhan daerah. Dana Bagi hasil

2.1.6.1. Dana Bagi Hasil Pajak

Berdasarkan Peraturan Pemerintah Nomor 55 Tahun 2005

menyatakan bahwa DBH yang bersumber dari pajak dan sumber daya alam. DBH yang bersumber dari Pajak terdiri atas :

a. PBB (Pajak Bumi dan Bangunan)

b. BPHTB (Biaya Perolehan Hak atas Tanah dan Bangunan) c. PPh Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21.

Penerimaan Negara dari PBB dibagi dengan imbangan 10% untuk Pemerintah dan 90% untuk daerah. DBH PBB untuk daerah sebesar 90% dibagi dengan rincian 16,2 % untuk provinsi yang bersangkutan, 64,8 %

untuk kabupaten/kota yang bersangkutan, dan 9% untuk biaya pemungutan. Sedangkan bagian pemerintah yang 10% dialokasikan untuk seluruh

kabupaten dan kota, dengan rincian 6,5 % dibagikan secara merata kepada seluruh kabupaten dan kota, dan 3,5 % dibagikan sebagai insentif kepada kabupaten dan/ kota yang realisasi penerimaan PBB sector Pedesaan dan

Perkotaan pada tahun anggaran sebelumnya mencapai/ melampaui rencana penerimaan yang ditetapkan.

Penerimaan Negara dari Biaya Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dibagi dengan imbangan 20 % untuk Pemerintah dan 80% untuk daerah. DBH BPHTB untuk daerah sebesar 80% dibagi dengan

dialokasikan dengan porsi yang sama besar untuk seluruh kabupaten dan kota.

Penerimaan Negara dari PPh Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 dibagikan kepada daerah sebesar 20 % dengan rincian 8% untuk provinsi yang bersangkutan dan 12% untuk

kabupaten/kota dalan provinsi yang bersangkutan.

Penyaluran DBH PBB dan BPHTB dilaksanakan berdasarkan

realisasi penerimaan PBB dan BPHTB tahun anggaran berjalan dengan 3 (tiga) tahap yaitu bulan April, Agustus, dan November. Sedangkan Penyaluran DBH PPh WPOPDN dan PPh Pasal 21 dilaksanakan

berdasarkan prognosa realisasi penerimaan PPh WPOPDN dan Pasal 21 tahun anggaran berjalan dan dilaksanakan secara triwulan yaitu:

1. Penyaluran triwulan pertama sampai dengan triwulan ketiga masing-masing sebesar 20% dari alokasi sementara.

2. Penyaluran triwulan keempat didasarkan pada selisih antara

Pembagian Definitif dengan jumlah dana yang telah dicairkan selama triwulan pertama sampai dengan triwulan ketiga.

Jika terjadi kelebihan penyaluran karena penyaluran triwulan pertama sampai dengan triwulan ketiga yang didasarkan atas pembagian sementara lebih besar daripada pembagian definitif maka kelebihan

Penetapan alokasi DBH Pajak ditetapkan oleh Menteri Keuangan. DBH pajak itu sendiri disalurkan dengan cara pemindahbukuan dari

rekening kas umum negara ke rekening kas umum daerah.

2.1.6.2. Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam)

Dana Bagi Hasil Bukan Pajak (Sumber Daya Alam) berasal dari penerimaan sumber daya alam kehutanan, pertambangan umum, perikanan,

pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

Penyaluran Dana Bagi Hasil Sumber Daya Alam dilaksanakan

berdasarkan realisasi penerimaan sumber daya alam tahun anggaran berjalan dan dilaksanakan secara triwulan. Penyaluran ini dilaksanakan

dengan cara pemindahbukuan dari rekening Kas Umum Negara ke Rekening Kas Umum Daerah.

Penetapan alokasi sumber daya alam yang berada pada wilayah

yang berbatasan atau berada pada lebih dari satu daerah, Mentri Dalam Negeri menetapkan daerah penghasil sumber daya alam berdasarkan

pertimbangan mentri teknis terkait paling lambat 60 (enam puluh) hari setelah diterimanya usulan pertimbangan dari Mentri Teknis. Mentri Teknis bertugas menetapkan daerah penghasil dan dasar perhitungan DBH

Sumber Daya Alam paling lama 60 hari sebelum tahun anggaran bersangkutan dilaksanakan setelah berkonsultasi dengan Mentri Dalam

a. Sumber Daya Alam Kehutanan

Sumber Daya Alam Kehutanan berasal dari Iuran Izin Usaha

Pemanfaatan Hutan (IIUPH), Provisi Sumber Daya Hutan (PSDH), dan Dana Reboisasi (DR). Pembagian Dana Bagi Hasil Sumber Daya Alam yang berasal dari hutan ditetapkan sebagai berikut:

a. DBH Kehutanan yang berasal dari IIUPH dibagi dengan imbangan 20% untuk pemerintah dan 80% untuk daerah.

Dimana, 80% untuk daerah dibagi dengan rincian 16% untuk provinsi yang bersangkutan dan 64% untuk kabupaten/kota penghasil.

b. DBH Kehutanan yang berasal dari PSDH dibagi dengan imbangan 20% untuk pemerintah dan 80% untuk daerah.

Dimana, 80% untuk daerah dibagi dengan rincian 16% untuk provinsi yang bersangkutan dan 32% untuk kabupaten/kota penghasil, serta 32% untuk kabupaten/kota lainnya dalam

provinsi yang bersangkutan.

c. DBH Kehutanan yang berasal dari Dana Reboisasi dibagi dengan

imbangan 60% untuk pemerintah dan 40% untuk kabupaten/kota penghasil untuk mendanai kegiatan rehabilitasi hutan dan lahan.

b. Sumber Daya Alam Pertambangan Umum

(Royalty). Pembagian Dana Bagi Hasil Sumber Daya Alam yang berasal dari pertambangan umum ditetapkan sebagai berikut:

a. DBH yang berasal dari Iuran Tetap (Land-rent) dibagi dengan imbangan 20 % untuk pemerintah dan 80 % untuk daerah. Dimana, 80 % untuk daerah dibagi dengan rincian 16 % untuk

provinsi yang bersangkutan dan 64% untuk kabupaten/kota penghasil.

b. DBH yang berasal dari Iuran dan Iuran Eksplorasi dan Iuran Eksploitasi (Royalty) dibagi dengan imbangan 20% untuk pemerintah dan 80% untuk daerah. Dimana, 80% untuk daerah

dibagi dengan rincian 16% untuk provinsi yang bersangkutan dan 32% untuk kabupaten/kota penghasil dan 32% untuk

kabupaten/kota lainnya dalam provinsi yang bersangkutan. c. Sumber Daya Alam Perikanan

Sumber Daya Alam Perikanan berasal dari Pungutan

Pengusahaan Perikanan dan Pungutan Hasil Perikanan. Pembagian Dana Bagi Hasil Sumber Daya Alam Perikanan ini ditetapkan

d. Sumber Daya Alam Pertambangan Minyak dan Gas Bumi (Migas)

Penerimaan negara dari sumber daya alam sektor pertambangan minyak dan gas yang dibagikan ke daerah adalah penerimaan negara dari sumber daya alam sektor pertambangan dan

gas alam dari wilayah daerah yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya.

Berdasarkan Peraturan Menteri Keuangan tentang Penetapan Perkiraan Alokasi Dana Bagi Hasil Sumber Daya Alam Pertambangan Minyak Bumi dan Gas Bumi (Migas), DBH Sumber

Daya Alam pertambangan minyak bumi dibagi dengan imbangan 84,5% untuk pemerintah dan 15,5% untuk daerah. DBH

pertambangan minyak bumi sebesar 15% dibagi dengan rincian 3% untuk provinsi yang bersangkutan, 6% untuk kabupaten/kota penghasil, dan 6% untuk seluruh kabupaten/kota lainnya dalam

provinsi yang bersangkutan. DBH pertambangan minyak bumi sebesar 0,5% dibagi dengan rincian 0,1% untuk provinsi yang

bersangkutan, 0,2% untuk kabupaten/kota penghasil, serta 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

Sementara itu, DBH Sumber Daya Alam Pertambangan Gas Bumi dibagi dengan imbangan 69,5 % untuk pemerintah dan 30,5%

dengan rincian 6% untuk provinsi yang bersangkutan, 12% untuk kabupaten/kota penghasil, dan 12% untuk seluruh kabupaten/kota

lainnya dalam provinsi yang bersangkutan. DBH Pertambangan Gas bumi sebesar 0,5% dibagi dengan rincian 0,1% untuk provinsi yang bersangkutan, 0,2% untuk kabupaten/kota penghasil, serta 0,2%

untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. DBH Sumber Daya Alam Pertambangan Panas Bumi

sebear 80% dibagi dengan rincian 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil, dan 32% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

Penyaluran DBH Pertambangan Minyak Bumi dan Gas Bumi ke daerah dilakukan dengan menggunakan asumsi dasar harga

minyak bumi tidak melebihi 130% (seratus tiga puluh persen) dari penetapan dalam APBN tahun berjalan. Dalam hal asumsi dasar harga minyak bumi yang ditetapkan dalam APBN Perubahan

melebihi 130 % (seratus tiga puluh persen), selisih penerimaan negara dari minyak bumi dan gas bumi sebagai dampak dari

kelebihan dimaksud dialokasikan dengan menggunakan formula DAU. Ketentuan mengenai tata cara penghitungan selisih penerimaan negara dari minyak bumi dan gas bumi sebagaimana

dimaksud diatur lebih lanjut dalam Peraturan Menteri Keuangan. DBH yang berasal dari Pertambangan Minyak Bumi dan Gas Bumi

e. Sumber Daya Alam Pertambangan Panas Bumi

Dana Pertambangan Panas Bumi berasal dari setoran bagian

pemerintah dan Iuran Tetap dan Iuran Produksi. Pembagian Dana Bagi Hasil Sumber Daya Alam Pertambangan Panas Bumi ini ditetapkan dengan imbangan untuk pemerintah 20% dan untuk

daerah 80%. Dimana, 80% untuk daerah dibagi dengan rincian 16% untuk provinsi yang bersangkutan dan 32% untuk kabupaten/kota

penghasil, serta 32% dibagi dengan porsi yang sama besar kepada seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

2.1.7. Belanja

Belanja adalah semua pengeluaran kas umum Negara/kas daerah

yang mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah pusat/daerah. Berdasarkan Permendagri Nomor 13 tahun 2006 sebagaimana telah diubah dengan Pemendagri Nomor 59 tahun 2007 dan adanya perubahan kedua dengan Peraturan Menteri Dalam Negeri nomor

21 Tahun 2011 tentang Perubahan kedua, belanja dikelompokkan menjadi: 1. Belanja Langsung.

2. Belanja Tidak langsung

Belanja tidak langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja bunga, subsidi, hibah, bantuan

sosial.

2.1.7.1 Pengertian dan Klasifikasi Belanja Modal

Menurut Ulum (2005 : 205), “Belanja modal adalah pengeluaran anggaran untuk perolehan investasi permanen, aset tetap, dan aset lainnya

yang berwujud yang digunakan dalam menunjang kegiatan pemerintah pusat/daerah dan melayani masyarakat”. Klasifikasi belanja modal untuk

pemerintah pusat/daerah antara lain meliputi belanja perolehan investasi permanen dan belanja pembelian aset tetap.

Erlina (2012:169) mengemukakan bahwa belanja modal adalah

pengeluaran anggaran untuk perolehan aset tetap berwujud yang memberikan manfaat lebih dari satu periode akuntansi. Nilai aset tetap

dalam belanja modal yaitu sebesar harga beli/bangun aset ditambah seluruh belanja yang terkait dengan pengadaan aset sampai aset tersebut siap digunakan. Sehingga dengan kata lain, Belanja modal dilakukan dalam

rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk

mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

Menurut Syaiful (2006) Belanja modal dikategorikan dalam 5 (lima) kategori utama yaitu:

a. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurugan, perataan, pematangan tanah, pembuatan sertipikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

b. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai. c. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/ biaya yang digunakan untuk pengadaan/ penambahan/ penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

d. Belanja Modal Jalan, Irigasi dan Jaringan

Belanja Modal Jalan, Irigasi dan Jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/ penambahan/ penggantian/ peningkatan pembangunan / pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

e. Belanja Modal Fisik Lainnya

Tabel 2.1

Jenis Belanja Modal dan Komponen-komponennya

No Jenis Belanja Modal Komponen Biaya yang dimungkinkan di dalam Belanja Modal

1. Belanja Modal Tanah a. Belanja Modal Pembebasan Tanah

b. Belanja Modal Pembayaran Honor Tim Tanah

c. Belanja Modal Pembuatan Sertifikat Tanah d. Belanja Modal Pengurugan dan Pematangan

Tanah

e. Belanja Modal Biaya Pengukuran Tanah f. Belanja Modal Perjalanan Pengadaan Tanah 2. Belanja Modal

Gedung dan Bangunan

a. Belanja Modal Bahan Baku Gedung dan Bangunan

b. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Gedung dan bangunan

c. Belanja Modal Sewa Peralatan Gedung dan Bangunan

d. Belanja Modal Perencanaan dan Pengawasan Gedung dan Bangunan

e. Belanja Modal Perizinan Gedung dan Bangunan

f. Belanja Modal Pengosongan dan Pembongkaran Bangunan Lama

g. Gedung dan Bangunan

h. Belanja Modal Honor Perjalanan Gedung dan Bangunan

3. Belanja Modal Peralatan dan Mesin

a. Belanja Modal Bahan Baku Peralatan dan Mesin

b. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis

c. Peralatan dan Mesin

d. Belanja Modal Sewa Peralatan, Peralatan dan Mesin

e. Belanja Modal Perencanaan dan Pengawasan Peralatan dan Mesin

f. Belanja Modal Perizinan Peralatan dan Mesin

g. Belanja Modal Pemasangan Peralatan dan Mesin

4. Belanja Modal Jalan, Irigasi, dan jaringan

a. Belanja Modal Bahan Baku Jalan dan Jembatan

b. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Tekhnis Jalan dan Jembatan c. Belanja Modal Sewa Peralatan Jalan dan

Jembatan

d. Belanja Modal Perencanaan dan Pengawasan Jalan dan Jembatan

e. Belanja Modal Perizinan Jalan dan Jembatan f. Belanja Modal Pengosongan dan

Pembongkaran Bangunan Lama Jalan dan Jembatan

g. Belanja Modal Perjalanan Jalan dan Jembatan

h. Belanja Modal Bahan Baku Irigasi dan Jaringan

i. Belanja Modal Upah Tenaga Kerja dan Honor Pengelola Teknis Irigasi dan Jaringan j. Belanja Modal Sewa Peralatan Irigasi dan

Jaringan

k. Belanja Modal Perencanaan dan Pengawasan Irigasi dan Jaringan

l. Belanja Modal Perizinan Irigasi dan Jaringan m. Belanja Modal Pengosongan dan

Pembongkaran Bangunan Lama Irigasi dan Jaringan