1 1.1Latar Belakang Kerja Praktek

Kondisi perekonomian sekarang ini cenderung menciptakan iklim yang semakin ketat bagi setiap perusahaan yang ingin mempertahankan dan mengembangkan eksistensinya. Dalam memenuhi tuntutannya diatas, maka perlu dilakukan suatu perencanaan dan pengelolaan yang terpadu dari semua fungsi yang ada dalam suatu perusahaan, agar tetap mempunyai kondisi yang baik untuk mencapai tujuannya. Menghadapi hal ini, berbagai kebijakan dan strategi terus diterapkan dan ditingkatkan. Kebijakan yang ditempuh manajemen antara lain meningkatkan pengawasan dalam perusahaan (internal control).

Pada PT INTI (Persero) yang bergerak dalam bidang telekomunikasi ini, menyadari pentingnya pengendalian internal (internal control) yang efektif guna membantu perusahaan dalam peningkatan kinerja, mencegah kecurangan dan penyajian laporan keuangan yang dapat diandalkan. Pentingnya pengendalian internal dalam suatu perusahaan dengan adanya Satuan Pengawasan Internal (SPI) diatur dalam SK Menteri BUMN Nomor kep-117/M-MBU/2002. Pada pasal 11 dinyatakan bahwa, “Direksi harus menetapkan suatu Sistem Pengendalian Internal

yang efektif untuk mengamankan investasi dan aset BUMN” dan UU BUMN

Nomor 19 Tahun 2003 tanggal 19 Juni 2003 juga telah mewajibkan BUMN untuk membentuk unit pengendalian internal. Keberadaan fungsi SPI pada PT INTI (Persero) menjamin efektivitas pengendalian internal.

Dalam upaya meningkatkan efektifitas suatu pengendalian internal, maka salah satu unsur yang paling penting adalah adanya suatu bagian dalam perusahaan yang bertugas untuk menilai kualitas kegiatan yang telah dijalankan oleh perusahaan, bagian ini disebut audit internal. Audit internal bertugas untuk membantu menunjang efektifitas pengandalian internal. Agar audit efektif maka pemeriksaan harus bersikap independen.

Kas salah satu unsur aktiva yang paling penting karena kas merupakan alat pembayaran yang bebas dan siap digunakan untuk membiayai kegiatan operasional perusahaan. Manajemen bertanggung jawab atas penerimaan dan pengeluaran kas. Tujuan utama manajemen kas adalah untuk memastikan bahwa kas mencukupi dan tersedia untuk memenuhi kebutuhan operasional perusahaan. Tujuan ini dapat dicapai dengan melakukan pengelolaan yang baik atas penerimaan dan pengeluaran kas. Salah satu cara pengelolaan kas yaitu manajemen dapat merencanakan untuk mengivestasikan kelebihan kas yang dimiliki.

Hampir setiap transaksi perusahaan dengan pihak luar menggunakan kas. Oleh karena itu kas mempunyai sifat mudah dipindahtangankan dan tidak dapat dibuktikan pemiliknya maka uang kas yang keluar akan mudah disalahgunakan. Melihat keadaan kas yang demikian beresiko, maka sangat penting dibuatkan suatu perlindungan dan pemeriksaan terhadap kas dalam aktivitas perusahaan.

Pemeriksaan kas dilakukan untuk mengetahui pengurusan, pembukuan, pencatatan, penyimpanan uang kas, pengaturan dokumen keuangan apakah sesuai dengan peraturan dan ketentuan yang berlaku.

judul “TINJAUAN ATAS PEMERIKSAAN KAS PADA PT INTI (PERSERO)”.

1.2 Maksud Dan Tujuan Kerja Praktek

Maksud dari penulis mengadakan penelitian ini adalah untuk memperoleh dan mengumpulkan data atau keterangan serta informasi yang berhubungan dengan permasalahan yang akan dibahas oleh penulis yaitu untuk mengetahui penyajian informasi relevan tentang pemeriksaan kas selama suatu periode pada PT INTI (persero).

Berdasarkan masalah yang ada, maka tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah :

1. Untuk mengetahui pedoman pelaksanaan pemeriksaan kas pada PT INTI (persero)

2. Untuk mengetahui prosedur dalam pemeriksaan kas pada PT INTI (persero)

3. Untuk mengetahui hambatan atau kendala dan upaya-upaya yang dilakukan oleh auditor dalam mengatasinya pada proses pemeriksaan kas pada PT INTI (persero)

1.3 Kegunaan Hasil Kerja Praktek

1. Bagi Penulis

Penelitian ini dapat digunakan sebagai bahan masukan dan perbandingan yang dapat menambah wawasan dan ilmu pengetahuan serta menjadi informasi dasar yang memadai tentang pemeriksaan kas pada PT INTI (persero).

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan sumbangan pemikiran atau informasi serta masukan positif bagi manajemen perusahaan yang berhubungan dengan pemeriksaan kas dan sebagai bahan pertimbangan dalam mengambil keputusan agar mampu meningkatkan kinerjanya pada masa yang akan datang. 3. Bagi pihak lainnya

Dapat menjadi tambahan referensi dan tambahan informasi mengenai pemeriksaan kas, serta menambah pengetahuan rekan mahasiswa lain yang kelak akan membutuhkannya.

1.4 Metode Kerja Praktek

Dalam penyusunan laporan kerja praktek ini penulis menggunakan metode Block Release, yaitu suatu penelitian yang dilaksanakan dalam suatu periode

selama satu periode tertentu. Adapun teknik pengumpulan data yang dilakukan adalah sebagai berikut :

a) Penelitian Lapangan ( Field research )

1. Pengamatan ( Observaion )

Pengamatan (Observaion) adalah teknik penelitian dan pengumpulan data dengan cara mengamati objek secara langsung pada PT INTI (persero) Bandung. Teknik ini menuntut adanya pengamatan dari si peneliti baik secara langsung maupun tidak langsung terhadap objek penelitiannya. Instrumen yang dipakai dapat berupa lembar pengamatan, paduan pengamatan dan lain-lain.

2. Wawancara (Interview)

Wawancara (Interview) adalah salah satu teknik pengumpulan data yang pelaksanaanya dapat dilakukan secara langsung berhadapan dengan yang diwawancara, dapat juga secara tidak langsung seperti memberikan daftar pertanyaan untuk dijawab pada kesempatan lain. Penulis memperoleh data dengan mewawancarai pegawai bagian audit. b) Penelitian Kepustakaan (library research)

1.5 Lokasi dan Waktu Kerja Praktek

Dalam penyusunan laporan kerja praktek ini, penulis melakukan penelitian di PT INTI (persero) Bandung yang berlokasi di Jl. Mohamad Toha No.77 Bandung 40253, Indonesia. Tlp (022) 520-1501, fax (022) 520-2444. Sedangkan waktu kerja praktek yang dilaksanakan dalan satu periode penuh yaitu dari tanggal 5 Juli 2010 sampai dengan 6 Agustus 2010. Hari kerja praktek yang berlaku dari hari

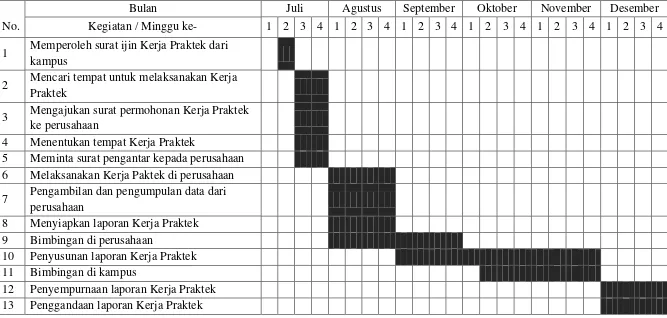

Jadwal Penelitian

No.

Bulan Juli Agustus September Oktober November Desember

Kegiatan / Minggu ke- 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Memperoleh surat ijin Kerja Praktek dari

kampus

2 Mencari tempat untuk melaksanakan Kerja Praktek

3 Mengajukan surat permohonan Kerja Praktek ke perusahaan

4 Menentukan tempat Kerja Praktek

5 Meminta surat pengantar kepada perusahaan 6 Melaksanakan Kerja Paktek di perusahaan 7 Pengambilan dan pengumpulan data dari

perusahaan

8 Menyiapkan laporan Kerja Praktek 9 Bimbingan di perusahaan

10 Penyusunan laporan Kerja Praktek 11 Bimbingan di kampus

[image:8.842.103.770.140.458.2]9

2.1 Sejarah PT Industri Telekomunikasi Indonesia (Persero)

PT Industri Telekomunikasi Indonesia resmi berdiri melalui peraturan pemerintah No.34 Tahun 1974. Sejak tanggal 28 Desember 1974 dengan keputusan Menteri Keuangan Republik Indonesia No.34 Kep.171/MK/IV/12/1974 merupakan suatu Badan Usaha Milik Negara (BUMN) dengan status perseroan yang dibawahi oleh departemen keuangan sebagai pemilik saham. Dengan demikian PT.INTI (persero) setiap tahunnya diaudit oleh Badan Pengawas Keuangan dan Pembangunan (BPKP). Selain itu PT.INTI (persero) memiliki auditor internal dibawah Satuan Pengawas Intern (SPI).

Berdasarkan PP No.59 Tahun 1989,PT.INTI dimasukan kedalam kelompok BPIS (Badan Pengelola Industri Strategis) bersama sembilan perusahaan lainnya, yaitu: PT.PINDAD, PT.PAL Indonesia, PT.DAHANA, PT.KRAKATAU STEEL, PT.IPTN (Industri Pesawat Terbang Nusantara), PT.LEN (Lembaga Elektronika Nasional), PT.BOMA BISMA INDRA, PT.BARATA, PT.INKA (Industri Kereta Api)

Sebelum tahun 1945

Tahun 1926 didirikan Laboratorium PTT (Pos,Telepon,Telegram) di Tegalega (sekarang JL.Moch.Toha No.77).Kemudian pada tahun 1929, Laboratorium ini menjadi bagian penting bagi penelitian dan pengembangan pertelekomunikasian di indonesia.

Tahun 1945-1960

Setelah perang dunia ke-2 selesai, Laboratorium tersebut ditingkatkan kedudukannya menjadi labolatorium telekomunikasi yang mencakup seluruh bidang telepon,telegrap dan radio. Sedangkan bengkel pusat diubah menjadi pusat telekomunikasi.

Tahun 1960-1968

Tahun 1968-1974

Pada tanggal 1-3 Oktober 1970, diadakan rapat kerja pos dan telekomunikasi di Jakarta. Selanjutnyan, berdasarkan surat keputusan Menteri perhubungan RI nomor : KM.32/R/PHB/1973 ditetapkan langkah-langkah sebagai berikut:

1. Dalam tubuh LPP POSTEL, diresmikan bagian Industri Telekomunikasi oleh Presiden RI pada tanggal 22 juni 1968 di bandung.

2. Untuk keperluan industri diatas, ditetapkan bentuk hukum sebaik-baiknya, sehingga cakup kualiatas di LPPI POSTEL telah diubah menjadi LPP POSTEL.

3. Sehubungan dengan itu, dianggap tepat apabila proyek tersebut ditetapkan Sebagai proyek industri yang dipimpin oleh Lembaga Penelitian dan Pengembangan Pos dan Telekomunikasi. Kemudian dengan PP RI nomor 34 tahun 1974, proyek industri pada Departemen Perhubungan dijadikan sebagai suatu badan pelaksana kegiatan produksi alat-alat dan perangkat telekomunikasi dalam memenuhi sarana dan prasarana telekomunikasi.

notaris Abdul Latief, Jakarta No.332, proyek industri telekomunikasi diubah menjadi PT.INTI (persero) sejak tanggal 30 Desember 1974. Tahun 1974-1979

Tahap ini merupakan percobaan menuju industri dengan tingkat perkembangan yang masih belum stabil. Hasil produksi yang penting adalah pesawat radio HF/SBB dan alat penunjang kelancaran pemilu berupa Sambungan Telepon Kendaraan Bermotor (STKB).

Tahun 1980-1990

Periode ini merupakan periode pemantapan struktur menuju lepas landas pelita IV. Perkembangan terutama didukung oleh keputusan pemerintah dengan sasaran program dan ditetapkan sistem telekomunikasi nasional sehingga melahirkan pabrik telekomunikasi digital pertama di Indonesia. Tahun 1991- sekarang

Masih merupakan rencana dimana PT.INTI (persero) bersama dengan industri dalam negri lainnya, harus mampu untuk tumbuh dan berkembang secara mandiri. Hal ini karena usaha pencapaian teknologi merupakan dasar bagi pencapaian sasaran tersebut.

Visi dan Misi PT Industri Telekomunikasi Indonesia (Persero)

Setiap perusahaan memiliki visi, misi, dan strategi perusahaan agar persahaan tersebut mencapai apa yang diinginkan. Begitu juga dengan PT. INTI (Persero) sebagai salah satu perusahaan terkemuka dalam mensukseskan industri telekomunikasi diindonesia memiliki visi dan misi yang jelas demi kemudahan bersama.

a. Visi PT. INTI (Persero)

PT. INTI bertujuan menjadi pilihan pertama bagi para pelanggan untuk

mentransformasikan “MIMPI” menjadi “REALITA” (To be the customer's first

choice in transforming DREAMS into REALITY).

b. Misi PT.INTI (Persero)

1. Fokus PT. INTI akan tertuju sepenuhnya pada kegiatan jasa engineering yang sesuai dengan spesifikasi dan permintaan konsumen.

2. Dalam menjalankan bisnis, PT.INTI akan berusaha semaksimal mungkin untuk kepentingan pemangku kepentingan (stakeholders).

3. Akan dikembangkan jejaring bisnis yang sinergis, baik dengan pemakai jasa PT.INTI maupun pemasok demi menumbuhkembangkan kinerja yang saling menguntungkan.

pembatasan tugas dan tanggung jawab dari unit-unit organisasi yang ada dalam suatu perusahaan.

Struktur organisasi adalah keseluruhan yang menunjukan antara fungsi-fungsi dan otoritas relatif serta tanggung jawab individu yang memimpin atau bertanggung jawab atas masing-masing fungsi respektif.

Bentuk yang digunakan adalah struktur organisasi fungsional, namun secara bertahap perusahaan mulai mengoorientasikan ke bentuk divisional sejalan dengan dibentuknya divisi-divisi.

Struktur organisasi perusahaan terdiri dari; A.Direksi

B.Internal Audit

C.Pusat Pengembangan Bisnis dan Produk D.Divisi Sekretariat Perusahaan dan SDM E. Divisi Keuangan

F. Unit PKBL (Program Kemitraan dan Bina Lingkungan) G.Unit RICE (Regional Infocom Centre of Excellence) H.Unit Bisnis yang terdiri dari;

a. Divisi Jaringan Telekomunikasi Tetap (JTT) b. Divisi Jaringan Telekomunikasi Seluler (JTS) c. Divisi Jasa Integrasi Teknologi (JIT)

2.3 Deskripsi Jabatan PT Industri Telekomunikasi Indonesia (Persero) A. Direksi

Merupakan dewan yang bekerjasama secara kolektif dibawah koordinasi direktur utama. Tiap-tiap direktur bertanggung jawab atas berjalannnya fungsi-fungsi unit organisasi dan mempunyai kewenangan menetapkan kebijakan strategis dan operasional sesuai dengan fungsinya.

1. Direksi terdiri dari:

a. Direktur utama, bertanggung jawab atas berjalannya semua fungsi organisasi di perusahaan dan berwenang menetapkan arah kebijakan serta strategi perusahaan yang menyeluruh.

b. Direktur Pemasaran, bertanggung jawab atas fungsi-fungsi dibawah ini: 1. Fungsi pemasaran

2. Fungsi Account Manager 3. Kebijakan Promosi

4. Kebijakan penjualan dan Kontrak penjualan 5. Kebijakan Harga

6. Kebijakan Pemasok

7. Kebijakan Hubungan Pelanggan (CRM)

c. Direktor Operasi dan Teknik, bertanggung jawab atas fungsi-fungsi dibawah ini:

1. Fungsi Enginering/ Rekayasa atatu apengembangan Produk/Jasa 2. Fungsi Manajemen Proyek

4. Fungsi Logistik

5. Fungsi Pelayanan Purna Jual

d. Direktur Administrasi dan Keuangan, bertanggung jawab atas fungsi-fungsi dibawah ini:

1. Fungsi Akuntansi dan Keuangan 2. Fungsi Administrasi

3. Fungsi Hukum 4. Fungsi Humas

5. Funsi pengelola Sumber Daya Alam 6. Fungsi Kesekretariatan Perusahaan 7. Fungsi Sistem Informasi Manajemen 8. Fungsi Manajemen Aset

Dalam melaksanakan tugas dan fungsinya direksi dibantu oleh Kepala Divisi dan atau Kepala Unit Organisasi serata dibantu oleh Staf Ahli Direksi.

B. Internal Audit

1. Perencanaan, pengendalian dan pengembangan audit 2. Audit Operasional

3. Audit Keuangan 4. Tindak Lanjut Temuan

Kepala Internal Audit menjalankan tugasnya sesuai dengan ketentuan dan norma-norma pengawasan yang berlaku.

C. Pusat Pengembangan Bisnis dan Produk

Pusat pengembangan bisnis dan Produk unit organisasi yang dibentuk untuk membantu Direksi dalam melaksanakan beberapa tugas strategis di Bidang Pengenbangan Bisnis Perusahaan dan Pengembangan Produk.

1. Pusat pengembangan bisnis dan produk dipimpin oleh pejabat struktural layer 1 / Senior General Manager

2. Untuk melaksanakan tugasnya Kepala Pusat Pengembangan Bisnis dan Produk dibantu oleh beberapa unit dan fungsi-fungsi sebagai berikut: a. Bagian kesekretariatan PUSBISPRO dan SIM yang dipimpin dan

dikelola oleh pejabat struktural layer 2

b. Bidang pengembangan bisnis yang dipimpin dan dikelola oleh pejabat struktural layer 1 / General Manajer

3. Bagian kesekretariatan PUSBISPRO dan SIM melaksanakan funsi kesekretariatan uti organisasi PUSBISPRO dan funsi strategi perencanaan dan pengendalian pengembangan SIM perusahaan.

4. Bidang pengenbangan bisnis perusahaan terdiri dari beberapa kelompok yang melaksanakan beberapa fungsi yang mencakup namun tidak terbatas pada:

a. Kelompok kajian bisnis

Kelompok kajian bisnis melaksanakan fungsi kajian bisnis dengan kajian yang tertuang dalam dokumen kajian bisnis yang meliputi namun tidak terbatas pada:

- Dokumen SWOT Analysis - Dokumen Business Portofolio - Dokumen Business Plan b. Kelompok perencanaan strategi

Kelompok perencanaan strategi melaksanakan fungsi penyusunan dokumen perencanaan strategi yang meliputi namun tidak terbatas pada:

- RJPP - SCI

c. Kelompok manajemen kualitas

melaksanakan mentoring implementasi/penerapan manajemen kualitas dan membantu pelaksanaan sertifikasi dan atau penerapan manajemen kualitas yang meliputi namun tidak terbatas pada:

- ISO (International Standard Organization) - MB (Malcom Baldrige)

- BSC (Balance Score Card)

5. Bidang pengembangan produk terdiri dari beberapa kelompok yang melaksanakan beberapa fungsi yang mencakup namun tidak terbatas pada: a. Kelompok perencanaan teknologi

Melaksanakan fungsi-fungsi analisa perkembangan teknologi, penyusunan arah strategi adaptasi perusahaan dengan perkembangan teknologi dn penyusunan dokumen perencanaan teknologi yang meliputi namun tidak terbatas pada Technology Road penyusunan kebijakan Map.

b. Kelompok pengenbangan produk

Melaksanakan fungsi-fungsi penyusunan kebijakan arah produk, mengkoordinasikan pelaksanaan dan atau melaksanakan pengembangan produk serta melakukan pendaftaran patent HAKI (hak atas kekayaan intelektual) dari produk hasil pengembangan mandiri perusahaan pada Genuine Product.

c. Kelompok peningkatan kandungan lokal

melaksanakan usaha-usaha peningkatan kandungan lokal produk yang akan dijual perusahaan kepada pelanggan.

6. Kepala pusat pengembangan bisnis dan produk bertanggung jawab mengkoordinasikan pelaksanaan fungsi unitnya baik internal unit maupun antara unit dengan unit lainnya.

D. Divisi Sekretariat Perusahaan dan SDM

Pembentukan divisi sekretariat perusahaan dan SDM ditujukan untuk mendukung dan membantu Direksi mengelola dan menjalankan kegiatan perusahaan meliputi bidang administrasi perusahaan, humas, hukum, pengembangan sistem SDM dan organisasi, pengembangan pelayanan SDM.

Divisi sekretariat perusahaan dan SDM melaksanakan fungsi-fungsi meliputi namun tidak terbatas pada:

a. Fungsi administrasi perusahaan, menangani urusan administrasi perkantoran, umum, kerumahtanggaan, infrastruktur SIM dan pengadaan. b. Fungsi hukum, menangani urusan administrasi hukum dan fungsi

dukungan dan atau pelayanan hukum serta evaluasi penerapan GCG. c. Fungsi humas, menangani komunikasi internal, komunikasi korporasi,

komunikasi media dan fungsi dukungan pelayanan humas.

e. Fungsi pengembangan dan pelayanan SDM, menangani urusan pengembangan SDM, sistem informasi SDM, administrasi pelayanan personalia daaan kesejahterrraan, hubungan industial dan penggajian.

E. Divisi Keuangan

Pembentukan divisi keuangan ditujukan untuk mendukung dan membantu direksi, mengelola dan menjalankan kegiatan pada bidang keuangan perusahaan meliputi tidak terbatas pada; perencanaan pengembangan sistem akuntansi dan keuangan, akuntansi dan anggaran, pendanaan, manajemen aset dan pajak dan asuransi.

Divisi keuangan melaksanakan fungsi-fungsi yang meliputi namun tidak terbatas pada:

a. Fungsi perencanaan pengembangan sistem akuntansi dan keuangan, menangani urusan yang meliputi fungsi administrasi perencanaan dan pengembangan sistem akuntansi dan keuangan, dan pelaksanaan serta pengelolaannya.

b. Fungsi akuntansi dan anggaran, menangani urusan yang meliputi pda fungsi akuntansi, laporan manajemen, pengendalian anggaran dan verifikasi.

d. Fungsi manajemen aset, menangani urusan pada funsi optimalisasi asit dan portofolio investasi.

e. Fungsi pajak dan asuransi, menangani urusan pad apajak dan asuransi.

F. Unit PKBL (Program Kemitraan dan Bina Lingkungan)

Pembentukan unit PKBL (Program Kemitraan dan Bina Lingkungan) ditujukan untuk mendukung dan membantu Direksi dalam mengemban tugas dari pemerintah dalam melaksanakan program kemitraan unit usaha kecil dan menengah dengan perusahaan dan program pembinaan lingkungan perusahaan.

Unit PKBL melaksanakan fungsi-fungsi yang meliputi namun tidak terbatas pada:

a. Fungsi perencanaan dan pengendalian program kemitraan dan bina lingkungan.

b. Fungsi operasional program kemitraan dan bina lingkungan.

G. Unit RICE (Regional Infocom Center of Excellence)

Pembentukan Unit RICE ditujukan untuk mendukung dan membantu Direksi dalam mengemban tugas dari pemerintah Departemen Perindustrian sebagai inkubator usaha kecil dan menengah bidang infocom atau sebagai salah satu Regional Infocom Center of Exellence.

a. Fungsi administrasi RICE yang meliputi namun tidak terbatas pada perencanaan dan evaluasi program garapan RICE dan hal-hal yang bersifat administratif.

b. Fungsi kelompok operasional program RICE yang mempunyai tugas meliputi:

Menusun strategi dan program kerja, anggaran untuk pelaksanaan program kerjanya.

Melaksanakan bagi usaha kecil dan menengah dibidang IT dan membangun hubungan baik dengan komunitas di bidang IT. Merencanakan dan melaksanakan kegiatan pelatihan, seminar,

workshop dan event organizer yang berkaitan dengan bidang IT bagi usaha kecil dan menengah.

Menguoayakan sumber dana dan fasilitas untuk pelaksanaan program RICE dari pemerintah dan pihak-pihak terkait lainnya. Mengevaluasi efektivitas kegiatan pelatihan, seminar, workshop

dan pelaksanaan kegiatan-kegiatan lainnya yang berkaitan dengan bidang RICE.

H. Unit Bisnis

meningkatkan nilai tambah perusahaan melalui usaha-usaha memupuk keuntungan bagi perusahaan dengan menjalankan proses bisnis:

Rekayasa produk / jasa Pemasaran

Pengadaan matrial dan

Pengantaran produk, instalasi dan test commissionoing Integrasi sistem

Penyerahan dan layanan produk / jasa Purna jual di area bisnisnya masig-masing.

Kepala divisi bertanggung jawab dalam membuat dan menyusun organisasi, uraian tugas unit-unit kerja di lingkungannya, sistem dan prosedur, penempatan serta pengembangan kompetensi SDM dilingkungan divisinya membuat laporan manajemen yang dibutuhkan oleh top manajemen serta mempunyai kewenangan melakukan pengambilan keputusan lainnnya ayng berkenaan dengan penegelolaan usahanya.

Area Bisnis

DIVISI AREA BISNIS

JTT Perangkat telekomunikasi yang menjadi kebutuhan pelanggan dari operator telekomunikasi fix (TelCo).

Solusi IT yang menjadi VAS (Value Added Service), Embedded SW bagi operator telekomunikasi fix

JTS Perangkat telekomunikasi yang menjadi kebutuhan pelanggan dari operator telekomunikasi seluler.

Solusi IT yang menjadi VAS (Value Added Service), Embedded SW bagi operator telekomunikasi seluler.

JIT Repair and maintance baik dari operator telekomunikasi fix maupun operator telekomunikasi seluler.

Jasa produksi

Solusi IT atau VAS (Value Added Service), Embedded SW bagi pelanggan enterprice diluar dari area IT Div. JTS dan Div JIT JTP Perangkat Telekomunikasi ataupun solusi IT/MIS bagi

nonpublik (komunitas tertutup / privat) antara lain: Hankam, Polri, dan komunitas tertutup lainnya.

KWH meter

Jasa pelayanan IDC

INTI tone

Solusi IT / MIS yang mengarah pada bisnis Manage Service OSP Mencakup area bisnis jaringan optik dan tembaga.

2.4 Aspek Kegiatan PT Industri Telekomunikasi Indonesia (Persero)

Dalam masa 3 tahun mendatang, dimana tekanan persaingan global semakin kuat, PT INTI (Persero) akan lebih memfokuskan pada kompetensi bidang jasa engineering-nya dengan produk perangkat keras yang di-out source ke Vendor global yang kompetitif. Jasa engineering yang akan ditekuni oleh PT INTI (Persero) meliputi Sistem Infokom :

a. Manajemen jaringan

b. Pengembangan piranti lunak dan piranti keras c. Optimalisasi jaringan

d. Solusi teknologi informasi Integrasi Teknologi :

a. Manajemen proyek pembangunan b. Desain Jaringan (tetap dan nirkabel) c. Integrasi logistik berbasis pengetahuan d. Integrasi sistem komunikasi

Selain itu sesuai dengan kebutuhan pengguna, PT INTI (Persero) juga menyiapkan diri untuk menjadi Penyedia Solusi Total Infokom, termasuk mencarikan penyelesaian permasalahan pendanaan yang dihadapi konsumen.

Sejak tahun 1975 sampai dengan sekarang PT. INTI (Persero) telah melakukan kerja sama dengan perusahaan dari Negara lain seperti :

a. SIEMENS AG Jerman b. Japan Radio Co. Ltd. Jepang

c. Bell Telecommunication Manufacturing Ltd./ ITT Belgia d. Nippon Electric Ltd. Philadlphia, Amerika

e. VIZ Manufacturing Ltd. Philadelphia, Amerika f. ERICCSON, Swedia

Adapun kegiatan utama yang meliputi seluruh tata kerja PT. INTI, yaitu : a. Engineering system

b. Perancangan c. Pabrikasi d. Perakitan

28 3.1 Bidang Pelaksanaan Kerja Praktek

Penulis melaksanakan Kerja Praktek di PT. INTI (Persero) Bandung. Penulis ditempatkan pada divisi Satuan Pemeriksaan Intern (SPI). SPI dipimpin oleh Kepala Internal Audit yang bertanggung jawab kepada Direktur Utama dan ditujukan untuk mendukung dan membantu Direktur Utama dalam mengawasi jalannya kegiatan usaha. dalam pelaksanaan Kerja Praktek tersebut penulis diberikan pengarahan dan bimbingan mengenai kegiatan instansi.

3.2 Teknis Pelaksanaan Kerja Praktek

Adapun Teknis Pelaksanaan Kerja Praktek, yaitu sebagai berikut:

1. Mendapatkan penjelasan umum mengenai kepegawaian dan struktur organisasi PT.INTI (persero). Informasi dan penjelasan singkat mengenai sejarah perusahaan, budaya, dan nilai - nilai dasar perusahaan.

2. Perkenalan dengan para staff dan karyawan divisi Satuan Pemeriksaan Intern (SPI) pada PT. INTI (persero).

3. Mendapatkan penjelasan mengenai sistem pemeriksaan yang dilaksanakan divisi Satuan Pemeriksaan Intern (SPI).

5. Menyesuaikan kebijakan pajak yang baru dengan kebijakan pajak perusahaan.

6. Menghitung laba kotor yang diperoleh perusahaan pada bulan juni. 7. Menginput data penjualan dan HPP.

8. Meninput tinjauan dan rekomendasi audit. 9. Menginput data tindak lanjut audit.

10. Menginput tentang pengawasan melekat (waskat) pada BUMN berdasarkan keputusan Menteri Dalam Negeri.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1 Pedoman Pelaksanaan Pemeriksaan Kas

Audit atas kas adalah merupakan audit atau pemeriksaan yang dilakukan oleh bagian Internal Auditor terhadap akun kas yang bertujuan untuk opini atas tingkat kewajaran yang disajikan dalam laporan keuangan. Audit kas di PT INTI (Persero) berpedoman pada;

1. Peraturan BPK No 1 tahun 2007 2. SPAP

Kondisi dapat dijadikan suatu tolak ukur oleh seorang auditor untuk mengevaluasi dan mengumpulkan informasi dalam lingkup akuntansi dan keuangan. Jadi seorang auditor harus memahami ruang lingkup akuntansi dan keuangan dalam melakukan pemeriksaan, khususnya pemeriksaan keuangan atau finansial audit, karena proses audit merupakan kebalikan dari proses akuntansi.

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses atau produk. Audit dilaksanakan oleh pihak yang kompeten, objektif, tidak memihak, yang dikenal dengan sebutan auditor. Tujuannya adalah untuk melaksanakan verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan dengan standar, regulasi, dan praktek yang telah disetujui dan diterima.

Sebagai ilmu pengetahuan, definisi auditing sendiri telah dirumuskan oleh beberapa ahli diantaranya menurut Sukrisno Agus menyatakan bahwa:

”Auditing adalah suatu pemeriksaan secara kritis dan sistematis, oleh

pihak yang independen, terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat

mengenai kewajaran laporan keuangan tersebut.”

(2008;3) Adapun pengertian audit menurut Mulyadi menyatakan bahwa;

“Secara umum auditing adalah suatu proses sistematik untuk memperoleh

dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,serta penyampaian hasil-hasilnya kepada pemakai

yang berkepentingan.”

Sedangkan pengertian auditing menurut Ely dan Siti menyatakan bahwa;

“Auditing adalah proses yang sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai informasi tingkat kesesuaian antara tindakan atau peristiwa ekonomi dengan kriteria yang telah ditetapkan, serta melaporkan hasilnya kepada pihak yang membutuhkan, dimana auditing harus dilakukan oleh orang yang kompeten dan

independen.”

(2010;14)

Dari bebarapa definisi yang telah dikemukakan diatas, maka dapat disimpulkan bahwa audit (pemeriksaan) merupakan suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti-bukti tersebut untuk menilai dan melaporkan tingkat kesesuaian dengan kriteria yang telah ditetapkan, kepada pihak yang bersangkutan, dan audit dilakukan oleh orang yang kompeten dan independen.

Maka audit memiliki unsur dan karakteristik penting, yaitu;

1. Audit suatu proses sistematik, untuk pengumpulan dan pengevaluasian bukti atau informasi secara objektif.

2. Pernyataan mengenai kegiatan dan kejadian ekonomi untuk menetapkan tingkat kesesuaian informasi.

3. Adanya kriteria yang telah ditetapkan

Pengertian Kas

Dalam laporan ini menurut Zaki Baridwan dalam bukunya Intermediate Accounting dikatakan bahwa:

“Kas merupakan suatu alat pertukaran dan juga digunakan sebagai ukuran

dalam akuntansi. Dalam neraca, kas merupakan aktiva yang paling lancar, dalam arti paling sering berubah. Hampir pada setiap transaksi dengan pihak luar selalu mempengaruhi kas. Kas adalah aktiva yang tidak produktif oleh karena itu harus dijaga supaya jumlah kas tidak terlalu besar sehingga tidak

ada “iddle cash”. Daya beli uang bisa berubah-ubah mungkin naik atau turun tetapi kenaikan atau penurunan daya beli ini tidak akan

mengakibatkan penilaian kembali terhadap kas”.

(1995:85) Menurut Sofyan Syarif Harahap dalam bukunya Analisa Laporan Keuangan mengatakan bahwa :

“Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap

saat serta surat berharga lainnya yang sangat lancar yang memenuhi syarat setiap saat dapat ditukar menjadi kas, tanggal jatuh temponya sangat dekat.

Kecil resiko perubahan nilai yang disebabkan perubahan tingkat bunga.”

(2001:258) Menurut Kieso & Weygandt dalam bukunya Akuntansi Intermediate mengatakan bahwa:

“Kas, harta yang paling likuid, adalah media pertukaran baku dan dasar bagi

pos lainnya. Kas umumnya diklasifikasikan sebagai harta lancar. Agar dapat

dilaporkan sebagai “kas”, pos bersangkutan harus siap tersediauntuk

pembayaran kewajiban lancar, dan harus bebas dari setiap ikatan kontraktual yang membatasi penggunaannya dalam pemenuhan hutang”.

(1995:402) Dari definisi tersebut dapat ditarik kesimpulan sebagai berikut:

1. Digunakan sebagai alat tukar.

3. Kas merupakan konsep dana yang berbentuk uang atau surat berharga yang berguna bagi para investor dan kreditor untuk penilaian di masa yang akan datang.

4. Kas merupakan aktiva paling likuid.

Audit atas akun kas ini mengacu pada program audit yang terdiri dari prosedur audit kas berdasarkan periode yang telah ditetapkan. Namun sebelum melakukan audit, Internal Auditor membuat suatu perencanaan audit. Perencanaan audit kas ini disusun atas dasar pertimbangan hasil audit tahun sebelumnya dengan harapan hasil audit tahun yang berjalan akan lebih baik dari tahun sebelumnya, yang meliputi;

1. Struktur organisasi dan pemahaman atas sistem dan prosedur pengendalian yang dirancang dan dilaksanakan pada entitas yang diperiksa.

2. Pertimbangan hasil audit sebelumnya 3. Penetapan tingkat materialitas

Pelaksanaan pemeriksaan kas harus mengacu pada pedoman pemeriksaan kas itu sendiri. Pedoman pemeriksaan kas tersebut mencakup hal-hal mengenai:

Ruang Lingkup Pemeriksaan Kas

Ruang Lingkup Pemeriksaan Kas meliputi pemeriksanaan bagian-bagian kas yang sah, pemeriksaan penatausahaan kas termasuk bukti penerimaan/pengeluaran serta hal-hal lain yang dianggap perlu oleh Kepala Satuan Kerja yang ada kaitannya dengan pemeriksaan kas tersebut :

a. Penutupan Buku Kas Umum b. Pemeriksaan Kas (Cash Opname)

c. Pencocokan saldo UP, saldo tunai, saldo Bank, saldo panjar, saldo pajak * PNB dan saldo uang LS Bendahara

d. Pemeriksaan penyelenggaraan BKU dan buku-buku pembantu maupun buku-buku tambahan

e. Pengecekan kewajaran pemberian dan penyelesaian uang muka

f. Pemeriksaan cara penyimpanan uang, surat berharga/kertas berharga dan arsip dokumen keuangan pemeriksaan terhadap tugas-tugas bendahara lainnya yang dianggap perlu.

Wewenang Pemeriksaan Kas

Jangka Waktu Pemeriksaan Kas

Pemeriksaan Kas dilakukan oleh Kepala Satuan Kerja sekurang-kurangnya sekali dalam 3 bulan sedangkan waktu pelaksanaannya ditetapkan sendiri olehnya. Pengecualian dapat diberikan terhadap keadaan seperti dibawah ini :

a. Pemeriksaan Kas dapat dilakukan sewaktu-waktu apabila terdapat dugaan yang kuat bahwa telah terjadi kerugian atas pengurusan uang oleh Bendahara

b. Apabila dalam kurun waktu 3 bulan terdapat pemeriksaan oleh aparat pengawasan fungsional, maka Kepala Satuan Kerja cukup mengirimkan fotocopy dari Berita Acara Pemeriksaan Kas atau laporan hasil pemeriksaan yang dibuat oleh Pemeriksa. Pemeriksa Kas berikutnya harus dilakukan sekurang-kurangnya 3 bulan setelah tanggal pemeriksaan oleh aparat fungsional.

Syarat-syarat Pemeriksaan Kas 1. Dilakukan secara mendadak

Pemeriksaan dilakukan tanpa memberitahukan terlebih dahulu baik secara lisan maupun tulisan, agar tidak terjadi penyembunyian fakta.

2. Pada waktu jam kerja

Pemeriksaan hanya sah apabila dilakukan pada jam kerja resmi yang berlaku pada Satuan Kerja bersangkutan.

3. Dilakukan secara formal

nama pribadi.

4. Mengisi buku pemeriksaan

Setiap kegiatan pemeriksaan wajib dicatat dalam Buku Pemeriksaan yang khusus dibuat untuk keperluan itu atau dicatat dalam sampul halaman akhir.

Pemeriksaan Kas oleh Kepala Satuan Kerja adalah serangkaian kegiatan yang dilaksanakan untuk mengetahui dan menilai apakah penatausahaan Bendahara Pengeluaran dilaksanakan sesuai dengan perturan perundang-undangan yang berlaku.

Dari petunjuk pelaksanaan pemeriksaan kas yang di uraikan kita dapat mengetahui secara jelas bagaimana seharusnya pemeriksaan itu dilaksanakan. Mulai dari ruang lingkup pemeriksaan kas yang menjelaskan bagian apa saja yang akan diperiksa, wewenang pemeriksaan kas yang mengharuskan hanya orang yang mempunyai wewenang yang bisa melakukan pemeriksaan, jangka waktu pemeriksaan kas, syarat-syarat pemeriksaan kas, serta tujuan pemeriksaan kas secara menyeluruh.

3.3.2 Prosedur Audit Kas pada PT Industri Telekomunikasi Indonesia (Persero)

Pemeriksaan yang dilakukan terhadap kas meliputi kas dan kas kecil, bank, serta uang dalam perjalanan. Adapun prosedur dalam pelaksanaan audit atas Kas pada PT INTI (Persero) adalah sebagai berikut;

Kas dan kas kecil

Tujuan pemeriksaan kas dan kas kecil adalah untuk meyakinkan posisi kas pada tanggal neraca benar-benar milik atau dikuasai perusahaan, sahnya transaksi kas, dan ketetapan jumlah dan penyajian posisi kas dalam neraca.

Adapun prosedur dalam pelaksanaan pemeriksaan kas dan kas kecil adalah sebagai berikut:

a. Lakukan penutupan buku kas per tanggal pemeriksaan dan tentukan saldonya.

b. Adakan cash opname

Hitung uang tunai yang ada, kertas-kertas berharga, prangko, bukti yang belum dibukukan termasuk bon-bon sementara serta kertas-kertas berharga lainnya yang terdapat dalam brankas.

Apabila cash opname dilakukan sesudah tanggal neraca, bila praktis lakukan tarik-mundur (trace back) ke tanggal neraca.

c. Bandingkan saldo uang menurut cash opname dengan saldo buku. d. Buat berita acara pemeriksaan kas.

e. Jika terdapat beberapa kas dan atau kas kecil lakukan cash opname secara serentak.

g. Cek saldo awal perkiraan kas dibuku besar dan saldo akhir pada KKP tahun lalu.

h. Periksa penjumlahan (footing and crossfooting) lembaran-lembaran buku kas secara uji petik (sampling) dan perhatikan pemindahan saldo pada lembaran tersebut kelembaran berikutnya.

i. Jika kas kecil menggunakan “Sistem Imprest”, teliti apakah sudah ada pertanggungjawaban dari dana imprest sebelum diadakan pengisian kembali.

Periksa apakai dokumen-dokumen yang dipertanggungjawabkan tersebut sudah lengkap untuk menghindarkan bukti-bukti tersebut dipakai berulang-ulang.

j. Tentukan sampel bukti-bukti kas yang akan diperiksa. k. Teliti sampel bukti-bukti kas dan buku-buku hariannya.

Untuk pekerjaan tersebut mentakan contoh tandatangan dan paraf pejabat-pejabat yang berwenang.

l. Periksa sahnya penerimaan-penerimaan dan pengeluaran-pengeluaran kas dengan dokumen-dokumen dasarnya untuk menentukan apakah tidak ada lapping.

n. Minta konfirmasi langsung dari pegawai yang bersangkutan mengenai kas bon yang material yang dijumpai saat cash opname.

o. Periksa ketetapan pemakaian kurs bagi valuta asing dalam kas. p. Buat daftar koreksi yang diperlukan.

q. Buat kesimpulan dan komentar hasil pemeriksaan kas dan kas kecil.

Bank

Tujuan pemeriksaan bank adalah untuk meyakinkan posisi bank pada tanggal neraca benar-benar milik atau dikuasai perusahaan, meyakinkan sahnya transaksi bank, dan ketetapan jumlah dan penyajian posisi bank dalam neraca.

Adapun prosedur dalam pelaksanaan pemeriksaan bank adalah sebagai berikut:

a. Lakukan rekonsiliasi saldo akhir bank akhir tahun buku dengan rekening koran serta saldo bilyet dari bank yang bersangkutan.

b. Cek angka neraca dengan saldo akhir perkiraan bank di buku besar dan saldo buku bank.

c. Periksa cek yang masih beredar (outstanding cheque).

d. Periksa apakah pembayaran-pembayaran dengan cheque atau transfer uang antar bank dibukukan tepat pada tanggal pembuatan cek atau bukti transfer untuk menentukan apakah tidak terjadi kiting, setelah dilakukan konfirmasi atau rekonsiliasi dengan rekening koran bank.

f. Periksa pembayaran-pembayaran dan penerimaan-penerimaan lewat bank dengan bukti-bukti yang bersangkutan.

g. Adakan pengujian mengenai hubungan mutasi buku bank dengan buku kas.

h. Periksa apakah pemberian kode dalam bukti pembukuan telah benar. i. Periksa apakah pemberian kode perkiraan-perkiraan dalam buku bank

telah sesuai dengan kode dalam bukti pembukuan.

j. Periksa ketelitian penjumlahan dalam buku bank dan register cek (daftar cek yang sudah dikeluarkan yang memuat tanggal, nomor, jumlah dan kepada siapa) untuk sedikitnya dua bulan termasuk bulan terakhir.

k. Periksa apakah terjadi overdraft dan selidiki sebab terjadinya.

l. Minta saldo bilyet bank melalui perusahaan pertanggal pemeriksaan dan lakukan rekonsiliasi.

m. Periksa kurs saldo bank dalam valuta asing pertanggal neraca dan bandingkan dengan kurs yang berlaku.

n. Buat daftar koreksi yang diperlukan.

o. Buat kesimpulan dan komentar hasil pemeriksaan bank.

Uang Dalam Perjalanan

Adapun prosedur dalam pelaksanaan pemeriksaan uang dalam perjalanan adalah sebagai berikut:

a. Minta dan periksa daftar uang dalam perjalanan yang belum diselesaikan. b. Cek jumlah debet dan kredit pos uang dalam perjalanan, kelompokkan

menurut waktu timbulnya dan dari unit mana.

c. Teliti sebab-sebab uang dalam perjalanan yang belum dapat diselesaikan. d. Adakan pengujian di unit yang bersangkutan.

e. Buat daftar koreksi yang diperlukan.

f. Buat kesimpulan dan komentar hasil pemeriksaan uang dalam perjalanan.

Prosedur audit kas merupakan tahapan-tahapan yang harus dilaksanakan dalam proses pemeriksaan kas. Sebagai acuan auditor dalam melaksanakan proses pemeriksaan. Pemeriksaan kas yang dilaksanakan harus sesuai dengan prosedur yang ada.

3.3.3 Hambatan atau Kendala dan Upaya-upaya yang Dilakukan oleh Auditor dalam Mengatasinya pada Proses Pemeriksaan Kas pada PT INTI (Persero)

Dalam menjalankan tugasnya auditor seringkali menemukan kendala yang bisa menghambat pemeriksaan. Kendala-kendala ini biasanya akan mengganggu para auditor dalam menjalankan prosedur pemeriksaanya secara benar dan sesuai dengan prosedur yang ada. Hambatan-hambatan yang ada diantaranya :

1. Kesulitan dalam memperoleh data yang berhubungan dengan kas.

2. Adanya pihak-pihak yang sulit diajak berdiskusi atau dimintai keterangan mengenai hal-hal yang berkaitan saat dilakukan proses pemeriksaan. 3. Adanya perbedaan antara kas yang tercatat dengan kas yang ada secara

fisik.

Dengan adanya hambatan-hambatan tersebut maka auditor berupaya untuk mengatasinya. Upaya yang dilakukan auditor dalam mengatasi hambatan yang ada, diantaranya :

1. Meminta izin kepada kepala bagian (atasan) divisi yang akan di audit. 2. Melakukan pendekatan serta mengadakan rapat kecil agar pihak yang

bersangkutan mau berdiskusi atau dimintai keterangan mengenai pemeriksaan kas.

43 BAB IV

KESIMPULAN DAN SARAN

4.1Kesimpulan

Dari hasil pembahasan pelaksanaan kerja praktek tersebut dan setelah penulis menganalisa, memahami dan mempelajari serta menguraikan masalah tentang pelaksanaan pemeriksaan kas, maka penulis mencoba menyimpulkan beberapa hasil dari kerja praktek yang dilakukan di PT. INTI (Persero) yaitu :

1. Petunjuk Pelaksanaan Pemeriksaan Kas bertujuan untuk memberikan penjelasan mengenai ruang lingkup pemeriksaan kas, pejabat yang mempunyai kewenangan dalam melakukan pemeriksaan kas, jangka waktu pemeriksaan kas, serta syarat-syarat dalam melakukan pemeriksaan kas.

2. PT INTI (Persero) telah memiliki prosedur dan tujuan yang jelas dalam melakukan audit atau pemeriksaan terhadap kas, maka akan diperoleh suatu kesimpulan bahwa kas perusahaan telah dicatat, diklasifikasikan dan diungkapkan dengan wajar.

Upaya yang dilakukan perusahaan untuk mengatasi hambatan yaitu dengan cara meminta Izin Kepada kepala bagian (atasan) divisi yang akan di audit, melakukan pendekatan serta mengadakan rapat kecil agar pihak yang bersangkutan mau berdiskusi atau dimintai keterangan mengenai pemeriksaan kas, serta menyesuaikan antara kas yang tercatat dengan bukti fisik kas perusahaan dan konfirmasi dengan pihak yang bersangkutan.

4.2Saran

Berdasarkan uraian diatas, maka penulis mengajukan beberapa saran untuk peningkatan serta kelancaran dalam proses pemeriksaan kas, diantaranya adalah :

1. Prosedur pemeriksaan kas pada PT INTI (Persero) sudah sesuai dengan prosedur yang ada. Namun akan lebih baik seiring dengan berjalanya waktu jika terus dilakukan evaluasi-evaluasi terhadap prosedur pemeriksaan kas yang ada agar tetap bisa dijadikan pedoman untuk pemeriksaan kas di perusahaan.

2. Perlu adanya komunikasi yang baik antar pihak yang diperiksa dan pihak auditor dalam pemeriksaan kas dan mendata bukti fisik penambahan dan pengurangan kas sesuai tanggal dan nomor transaksi.

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Studi S-1 Program Studi Akuntansi

Oleh : ARNI PURWANTI

21107053

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

45

Agoes Sukrisno. 2008. Auditing Pemeriksaan oleh Kantor Akuntan Publik Jilid satu. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Baridwan, Zaki, Drs., Akt., Msc. 1995. Intermediate Accounting. Yogyakarta: BPFE-Yogyakarta.

Kieso, dkk. 1995. Akuntansi Intermediate, Edisi Ke-10 Jilid 1. Jakarta: Erlangga. Mulyadi. 2002. Auditing Edisi 6. Jakarta: Salemba Empat.

Rahayu, Siti Kurnia dan suhayati Ely. 2010. Auditing Konsep Dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta: Graha Ilmu.

DATA PRIBADI

Nama Lengkap : ARNI PURWANTI

Tempat Tanggal Lahir : Bandung, 19 Mei 1989

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Jurang Gg. Mama Uar No. 550 Rt. 06 Rw. 04 Bandung 40161

DATA PENDIDIKAN

SDN SUKAJADI II Bandung 1996 - 2002

SMPN 12 Bandung 2002 - 2004

SMA PASUNDAN 8 Bandung 2004 - 2007

i

Assalamu’alaikum Wr. Wb

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek. Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang dilakukan di PT INTI (Persero) yang berjudul “TINJAUAN ATAS PEMERIKSAAN KAS PADA PT.INTI (PERSERO)”. Laporan ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh progran studi Stara 1 pada program studi Akuntansi FE di Universitas Komputer Indonesia Bandung (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini masih banyak kekurangannya bahkan jauh dari sempurna, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

ii yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Ak. Selaku Ketua Porgram Studi Akuntansi dan Dosen Wali Kelas Akuntansi-2.

4. Lilis Puspitawati, SE.,M.Si Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan laporan kerja praktek.

5. Staff Kesekretariatan Program Studi Akuntansi (Mbak Senny dan Mbak Dona serta A gugun) makasih banyak untuk pelayanan dan informasinya. 6. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

7. Bapak Yulizar, selaku pembimbing perusahaan yang telah membimbing penulis selama penelitian pada PT INTI (Persero) Bandung.

8. Seluruh Staff dan Karyawan, bagian Intenal Audit PT Industri Telekomunikasi Indonesia (Persero) Bandung.

iii ini.

11.Untuk sahabat-sahabatku terima kasih atas dukungan dan bantuannya. 12.Semua teman-temanku kelas Akuntansi-2 terima kasih atas dukungan dan

bantuannya.

13.Seluruh pihak-pihak yang telah membantu penyusunan laporan ini yang tidak dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis dalam penyusunan laporan kerja praktek ini.

Terima kasih.

Wassalamua’laikum Wr. Wb.

Bandung, Desember 2010