MODEL PENGEMBANGAN KEMITRAAN USAHA

PERIKANAN TANGKAP DENGAN LEMBAGA KEUANGAN

DI PESISIR UTARA PROPINSI JAWA BARAT

CHARLES BOHLEN PURBA

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI DISERTASI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa Disertasi Model Pengembangan Kemitraan Usaha Perikanan Tangkap Dengan Lembaga Keuangan Di Pesisir Utara Propinsi Jawa Barat adalah karya saya dengan arahan dari Komisi Pembimbing dan belum pernah diajukan kepada Perguruan Tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun yang tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam daftar pustaka di bagian disertasi ini.

Bogor, Juni 2009

Charles Bohlen Purba

ABSTRACS

CHARLES BOHLEN PURBA. Development Model of Capture Fishing Effort Partnership with Financial Institutions in North Shore of West Java Province. (Advisors : JOHN HALUAN, DOMU SIMBOLON, SUGENG HARI WISUDO).

Until now, fisheries business in Indonesia are dominated by micro, small and medium entrepreneurs, who are fisherman or fish processor. The fisheries statistics of 2006 shows that about 90.9 % from 412,497 units of fishing fleets are not motorized, but with patch engine and motorboat below 5 GT. If we look at there contribution to the GNP, these fisheries give about 4.04 % or Rp. 71.9 trillion of total Rp. 1,778.7 trillion (BPS, 2008), although this sector have wide range of business and with huge numbers of small and medium entrepreneurs. The excuses of less in developing and contributing fisheries effort, include capture fisheries in north shore of West Java, are dominated with capital limitation and imprecisely aim of development of fisheries effort. Whereas, until today fisheries effort in north shore of West Java became the main sea fish supplier to country capital citizens and industry, also export from Jakarta and other harbors in West Java. This research is trying to solve the problems through captured fisheries financial feasibility analysis that have been developed, endorse the role of financial institutions in the research site, also determining the priority of development strategy in partnership between fisheries effort and financial institutions, and redesign the model of those partnerships in north shore of West Java.

This research is carried out in a residence which has intensive activities of capture fisheries at north shore of West Java, there are Cirebon Residence, Indramayu residence, Subang Residence and Karwang Residence. Data collection that used in this research is consisting of surveying, intensive interview and multi stage cluster sampling. And the data analysis that used is system approach, financial analysis (Henley and Spash, 1993), Linear Goal Programming (LGP), and hierarchy analysis with Analytical Hierarchy Process (AHP).

The results shows that capture fisheries effort which reasonable to be developed in Cirebon Residence are consist of fisheries effort with payang, other raise net, drift gill net (JIH), state gill net (JIT), and hand line. Therefore the reasonable fisheries effort to be developed in Indramayu Residence is consist of fisheries effort with payang, fish trap, drift gill net (JIH), state gill net (JIT), and shells collecting. Therefore the reasonable fisheries effort to be developed in Subang Residence is consist of fisheries effort with tonda line fishing, round gill net (JIL), state gill net (JIT), and shells collecting. Therefore the reasonable fisheries effort to be developed in Karawang Residence is consist of fisheries effort with fish trap, drift gill net (JIH), sero, and state gill net (JIT). The properly of those capture fisheries effort are because all of those fulfill all conditions of critical parameter, such as net present value (NVP), net benefit – cost ratio (B/C Ratio), internal rate of return (IRR), return of investment (ROI), and payback period (PP).

reaching Rp. 7,410,000,000, Rp. 741,000,000 and Rp. 222,300,000 each year. Financial institutions which could be optimally in credit allocation/financing/service in Indramayu Residence are Jabar-Banten Bank and KPL Mina Sumitra. And its optimal allocations are for (1) Peduli Credit and Micro Credit from Jabar-Banten Bank optimally could be reaching Rp. 442,400,000 and Rp. 105,600,000 each year, (2) Investment Credit, Micro Credit, and Business Development from KPL Mina Sumitra optimally could be reaching Rp. 9,280,000,000, Rp. 928,000,000 and Rp. 464,000,000 each year. Financial institutions which could be optimally in credit allocation/financing/service in Subang Residence are Central Asia Bank and KUD Mina Bahari Mandiri. And its optimal allocations are for (1) Time Credit and Business Development from Central Asia Bank optimally could be reaching Rp. 3,752,500,000 and Rp. 375,250,000 each year, (2) Huge Financing (Special), Big-Medium Class Financing, and Small Class Financing from KUD Mina Bahari Mandiri optimally could be reaching Rp. 4,067,500,000, Rp. 1,627,000,000 and Rp. 162,700,000 each year. Financial institutions which could be optimally in credit allocation/financing/service in Karawang Residence are KUD Mina Singaperbangsa and Bank Rakyat Indonesia (BRI). And its optimal allocations are for (a) Main Group Credit, Micro Credit and Business Development from KUD Mina Singaperbangsa optimally could be reaching Rp. 11,725,000,000, Rp. 703,500,000 and Rp. 703,500,000 each year, (b) General Business Credit, Agribusiness Credit and Rural Effort Credit from Bank Rakyat Indonesia optimally could be reaching Rp. 4,030,000,000, Rp. 806,000,000 and Rp. 120,900,000 each year.

Development strategy for partnership between capture fisheries effort and financial institutions in north shore of West Java, listed based on priority, there are (1) Government Guarantee for Small Capture Fisheries Effort which have interest ratio about 0.252; (2) Restructuring of License, Credit Conditions and Payment Systems with interest ratio about 0.224; (3) Amelioration of Business Management and Cash Flow with interest ratio about 0.209; (4) Involvement Financial Institutions in the Operational of Potential Capture Fishing Efforts with interest ratio about 0.160; and (5) Development of Partnership Controlling System by Government with interest ratio about 0.154.

General model that designed for partnership development is divided into four sections; there are partner selection, partner operational, optimally credit allocation/financing/service, and implementing strategy which supporting in partnership. Part of partner selection is used to evaluate the partner candidate of capture fisheries effort, is it reasonable or not based on financially to be developed and to get financing support. Part of partner operational is technical model about implementing partner activities that consist of kind and credit allocation/financing/service, credit value, credit conditions, time credit, partner capture fisheries effort candidate and financing needs. Part of optimally allocation is integrated with partner operational model matrixes that consist about optimal credit allocation/financing/service which is served by financial institutions and depend on capture fisheries effort needs which reasonable to be developed in every location. Part of implementing strategy consist of directions and rules about implementing priority strategies for intervention to any kind stakeholders interests which there are in location, in the order to support partnership of capture fisheries effort with financial institutions.

RINGKASAN

CHARLES BOHLEN PURBA. Model Pengembangan Kemitraan Usaha Perikanan Tangkap dengan Lembaga Keuangan di Pesisir Utara Propinsi Jawa Barat. (Pembimbing : JOHN HALUAN, DOMU SIMBOLON, SUGENG HARI WISUDO).

Kegiatan perikanan di Indonesia, hingga saat ini masih didominasi oleh usaha mikro, kecil dan menengah (UMKM), baik oleh nelayan penangkap maupun nelayan pengolah hasil tangkapan. Statistik perikanan tahun 2006 menunjukkan sekitar 90,9 % dari 412.497 unit armada perikanan yang digunakan oleh seluruh nelayan di Indonesia merupakan perahu tanpa motor, perahu motor tempel dan kapal motor yang berukuran di bawah 5 GT. Bila melihat kontribusinya terhadap PDBN, maka sektor perikanan hanya menyumbangkan sekitar 4,04 % atau Rp. 71,9 triliun dari total Rp. 1.778,7 triliun (BPS, 2008), meskipun sektor ini mempunyai jangkauan usaha sangat luas dan dengan UKM yang paling banyak. Kurang berkembangnya dan berkontibusinya sektor perikanan ini termasuk usaha perikanan tangkap di pesisir utara Jawa Barat dominan karena pada keterbatasan modal dan kurang tepatnya usaha perikanan tangkap yang dikembangkan. Padahal selama ini, usaha perikanan di pesisir utara Jawa Barat merupakan pemasok utama ikan laut untuk penduduk Ibu Kota, industri dan ekspor via Jakarta, dan beberapa lokasi di Jawa Barat. Penelitian ini mencoba membantu pemecahannya melalui analisis kelayakan finansial perikanan tangkap yang dikembangkan, mengoptimalkan peran lembaga keuangan yang ada, menentukan prioritas strategi pengembangan kemitraan usaha perikanan tangkap dengan lembaga keuangan, dan mendesain model pengembangan kemitraan tersebut di pesisir utara Jawa Barat.

Penelitian ini dilaksanakan pada kabupaten yang padat kegiatan perikanan tangkapannya di pesisir utara Jawa Barat, yaitu Kabupaten Cirebon, Kabupaten Indramayu, Kabupaten Subang, dan Kabupaten Karawang. Metode pengumpulan data yang digunakan terdiri dari survai, wawancara mendalam, dan multi stage cluster sampling. Sedangkan metode analisis yang digunakn terdiri dari pendekatan sistem, analisis finansial (Hanley dan Spash, 1993), analisis linear goal programming (LGP) dan analisis hieraraki menggunakan Analytical Hierarchy Process (AHP).

Hasil analisis menunjukkan bahwa usaha perikanan tangkap yang layak dikembangkan di Kota Cirebon terdiri dari usaha perikanan payang, jaring angkat lainnya, jaring insang hanyut (JIH), jaring insang tetap (JIT), dan hand line. Usaha perikanan tangkap yang layak dikembangkan di Kabupaten Indramayu terdiri dari usaha perikanan payang, bubu, jaring insang hanyut (JIH), jaring insang tetap (JIT), dan pengumpulan kerang. Usaha perikanan tangkap yang layak dikembangkan di Kabupaten Subang terdiri dari usaha perikanan pancing tonda, jaring insang lingkar (JIL), jaring insang tetap (JIT), dan pengumpulan kerang. Usaha perikanan tangkap yang layak dikembangkan di Kabupaten Karawang terdiri dari usaha perikanan bubu, jaring insang hanyut (JIH), sero, dan jaring insang tetap (JIT). Layaknya usaha perikanan tangkap tersebut dikembangkan karena memenuhi syarat untuk semua parameter kritis net present value (NPV), net benefit – cost ratio (B/C ratio), internal rate of return (IRR), dan return of investment (ROI) dan payback period.

dapat dioptimalkan masing-masing menjadi Rp 936.250.000 dan Rp 74.900.000 per tahun, dan (3) Kredit Bisnis Umum, Kredit Modal Kerja (KMK), dan Kredit Usaha Pedesaan (KUPEDES) dari Bank Rakyat Indonesia dapat dioptimalkan masing-masing menjadi Rp 7.410.000.000, Rp 741.000.000, dan Rp 222.300.000 per tahun. Lembaga keuangan yang dapat dioptimalkan peran atau alokasi kredit/pembiayaan/jasanya di Kabupaten Indramayu adalah Bank Jabar-Banten dan KPL Mina Sumitra. Adapun alokasi optimal peran tersebut adalah : (1) Kredit Peduli dan Kredit Mikro dari Bank Jabar-Banten dapat dioptimalkan masing-masing menjadi Rp 422.400.000 dan Rp 105.600.000 per tahun, (2) Kredit Investasi, Kredit Mikro, dan Pembinaan Usaha dari KPL. Mina Sumitra dapat dioptimalkan masing-masing menjadi Rp 9.280.000.000, Rp 928.000.000, dan Rp 464.000.000 per tahun. Lembaga keuangan yang dapat dioptimalkan peran di Kabupaten Subang adalah Bank Central Asia (BCA) dan KUD Mina Bahari Mandiri. Adapun alokasi optimal peran tersebut adalah : (1) Kredit Berjangka dan Pembinaan Usaha dari Bank Central Asia (BCA) dapat dioptimalkan masing-masing menjadi Rp 3.752.500.000 dan Rp 375.250.000 per tahun, (2) Pembiayaan besar (Khusus), Pembiayaan kelas menengah besar, dan Pembiayaan kelas kecil dari KUD Mina Bahari Mandiri dapat dioptimalkan masing-masing menjadi Rp 4.067.500.000, Rp 1.627.000.000, dan Rp 162.700.000 per tahun. Lembaga keuangan yang dapat dioptimalkan peran di Kabupaten Karawang adalah KUD Mina Singaperbangsa dan Bank Rakyat Indonesia (BRI). Adapun alokasi optimal peran tersebut adalah : (1) Kredit Kelompok Utama, Kredit Mikro, dan Pembinaan Usaha dari KUD Mina Singaperbangsa dapat dioptimalkan masing-masing menjadi Rp 11.725.000.000, Rp 703.500.000, dan Rp 703.500.000 per tahun, dan (2) Kredit Bisnis Umum, Kredit Agribisnis dan Kredit Usaha Pedesaan (KUPEDES) dari Bank Rakyat Indonesia dapat dioptimalkan masing-masing menjadi Rp 4.030.000.000, Rp 806.000.000, dan Rp 120.900.000 per tahun.

Strategi untuk pengembangan kemitraan usaha perikanan tangkap dengan lembaga keuangan di pesisir utara Jawa Barat berdasarkan prioritasnya berturut-turut adalah : (1) Penjaminan Usaha Kecil Perikanan Tangkap oleh Pemerintah dengan rasio kepentingan (RK) 0,252; (2) Penataan Perijinan, Persyaratan Kredit dan Sistem Angsuran dengan rasio kepentingan 0,224; (3) Perbaikan Manajemen Usaha dan Cash Flow dengan rasio kepentingan 0,209; (4) Pelibatan Lembaga Keuangan Dalam Operasi Usaha Perikanan Tangkap Potensial dengan rasio kepentingan 0,160; dan (5) Pengembangan Sistem Pengawasan Kemitraan oleh Pemerintah dengan rasio kepentingan 0,154.

Model umum pengembangan kemitraan yang didesain terbagi dalam empat bagian, yaitu seleksi kemitraan, operasional kemitraan, optimalisasi alokasi kredit/pembiayaan/jasa, dan implementasi strategi untuk mendukung kemitraan. Bagian seleksi kemitraan digunakan untuk evaluasi terhadap usaha perikanan tangkap calon mitra apakah layak atau tidak secara finansial untuk dikembangkan dan mendukung mendapat dukungan pembiayaan. Bagian operasional kemitraan merupakan model teknis tentang pelaksanaan kegiatan kemitraan yang terdiri dari jenis dan alokasi kredit/pembiayaan/jasa, nilai kredit, persyaratan kredit, lama kredit, usaha perikanan tangkap calon mitra dan kebutuhan pembiayaannya. Bagian optimalisasi alokasi terintegrasi pada matriks model operasional kemitraan memuat tentang alokasi optimal dari kredit/pembiayaan/jasa yang disediakan oleh lembaga keuangan berdasarkan kebutuhan usaha perikanan tangkap yang layak dikembangkan di setiap lokasi. Bagian implementasi strategi memuat arahan dan rambu-rambu tentang pelaksanaan strategi prioritas terhadap intervensi kepentingan berbagai stakeholders yang ada di lokasi dalam rangka mendukung kemitraan usaha perikanan tangkap dengan lembaga keuangan.

© Hak Cipta milik IPB, Tahun 2009

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

MODEL PENGEMBANGAN KEMITRAAN USAHA

PERIKANAN TANGKAP DENGAN LEMBAGA KEUANGAN

DI PESISIR UTARA PROPINSI JAWA BARAT

CHARLES BOHLEN PURBA

Disertasi

Sebagai salah satu syarat untuk memperoleh gelar Doktor pada

Program Studi Teknologi Kelautan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi Ujian Tertutup : Prof. Dr. Mulyono S Baskoro, MSc

Dr. Ir. M. Fedi A Sondita, MSc

Penguji Luar Komisi Ujian Terbuka : Prof. Dr. Martani Huseini

RIWAYAT HIDUP

Penulis dilahirkan di Medan pada tanggal 24 September 1953 sebagai anak ke 5 dari Bpk. St. M H Purba (Alm) dan Ibu Ch Br. Simbolon (Alm). Menikah pada Tahun 1985 dengan Istri M. HB Br. Tambunan BSc, dan dikaruniai anak perempuan Ruth E R Purba. Pendidikan formal dimulai di SD Negeri 01 Tahun 1965 di Tebing tinggi, SMP Negeri 02 Tahun 1968 di Bandung, SMA Negeri 05 Tahun 1971 di Bandung, Sarjana Muda akutansi Tahun 1976 di Jakarta, Sarjana Ekonomi Universitas Pancasila Tahun 1983 di Jakarta, Pasca Sarjana (S2) Jurusan Bisnis Administrasi Universitas Indonesia Tahun 1995 di Jakarta, Program S3 TKL IPB Tahun Ajaran 2005/2006 di Bogor.

Karya berkaitan dengan disertasi diterbitkan dalam Buletin PSP Vol XVII No.1 April 2008 dengan judul Kelembagaan Keuangan Pengelolaan Industri Hasil Perikanan Tangkap di Indonesia, Buletin PSP Volume XVIII No. 1 bulan April 2009 dengan judul “Model Pengembangan Kemitraan Usaha Perikanan Tangkap dengan Lembaga Keuangan di Kabupaten Indramayu, Beberapa Catatan tentang Kebijakan Pengelolaan Perikanan Indonesia dalam buku yang diterbitkan Pusat Riset Perikanan Tangkap Departemen Kelautan dan Perikanan Tahun 2007 ISBN : 978-979-1156-05-9, dan Metodologi Pengembangan Industri Transportasi Laut di Indonesia yang diterbitkan dalam Majalah Manajemen Industri dan Perdagangan Volume 2 No. 4 bulan Juli 2008 ISSN 1411-142X.

Penulis bekerja Tahun 1975 sebagai pegawai negeri sipil (PNS) di Departemen Keuangan, pada Tahun 1988 sebagai Kepala Seksi di Dit.Jen Anggaran Departemen Keuangan, Tahun 1995 sebagai Kasub Bag Umum pada Kantor Tata Usaha Anggaran Samarinda, Tahun 1996 sebagai Kepala Kantor Perbendaharaan dan Kas Negara di Baucau Propinsi Timor-Timur, Tahun 1999 sebagai Kepala Kantor Perbendaharaan dan Kas Negara Pematang Siantar, Tahun 2002 sebagai Kepala Kantor Verifikasi Pelaksanaan Anggaran Propinsi Bangka Belitung, Tahun 2004 sebagai Kepala Bidang Perbendaharaan dan Kekayaan Negara Kanwil XII Dit Jen Perbendaharaan Bandung, Tahun 2005 sebagai Kepala Biro Keuangan Departemen Kelautan dan Perikanan RI, Tahun 2006 s/d Sekarang sebagai Kepala Bidang Pelaksanaan Anggaran Kanwil XI Dit Jen Perbendaharaan Jakarta. Penulis mempunyai pengalaman mengajar sebagai dosen Program Diploma III STAN Departemen Keuangan Tahun 1989 – 1996, Dosen Fakultas Ekonomi Universitas Simalungun Pematang Siantar Tahun 1999 – 2000, Dosen Program Diploma III FISIP UNPAD Bandung Tahun 2004 – 2006, Dosen Akademi Pimpinan Perusahaan Departemen Perindustrian RI Tahun 2006- Sekarang, Dosen Sekolah Tinggi Management Industri Departemen Perindustrian RI Tahun 2006 – Sekarang. Mendapat Tanda Kehormatan Satya Lencana 20 Tahun dari Presiden RI Tahun 1999.

Judul Disertasi : Model Pengembangan Kemitraan Usaha Perikanan Tangkap dengan Lembaga Keuangan di Pesisir Utara Propinsi Jawa Barat.

Nama : Charles Bohlen Purba

NRP : C561059074

Disetujui Komisi Pembimbing

Prof. Dr. Ir. John Haluan M.Sc Ketua

Dr. Ir. Domu Simbolon M.Si Dr. Ir. Sugeng Hari Wisudo M.Si

Anggota Anggota

Mengetahui

Ketua Program Studi Dekan Sekolah Pascasarjana Teknologi Kelautan

Prof. Dr. Ir. John Haluan M.Sc Prof. Dr. Ir. Khairil A. Notodiputro, MS

i

PRAKATA

Dengan ucapan Puji dan Syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala berkat dan karunia-Nya sehingga disertasi ini dapat diselesaikan dengan tepat waktu. Judul yang dipilih dalam penelitian ini adalah Model Pengembangan Kemitraan Usaha Perikanan Tangkap dengan Lembaga Keuangan di Pesisir Utara Propinsi Jawa Barat.

Dalam kesempatan ini penulis mengucapkan terima kasih kepada Bpk. Prof. Dr. Ir. John Haluan M.Sc selaku ketua komisi pembimbing, Bpk Dr. Ir. Domu Simbolon M.Si dan Bpk. Dr. Ir. Sugeng Hari Wisudo, M.Si selaku anggota komisi pembimbing yang telah memberikan bimbingan secara langsung maupun tidak langsung berupa saran , arahan, serta ilmu pengetahuan. Selain itu penulis diberikan dorongan motivasi dan semangat yang tinggi untuk segera menyelesaikan studi sesuai dengan waktu yang ditentukan, dan membantu penulis dalam menyelesaikan masalah-masalah yang timbul selama proses penelitian dan penyusunan disertasi ini. Semoga apa yang telah diberikan oleh komisi pembimbing kiranya Tuhan Yang Maha Esa selalu memberikan limpahan Berkat dan RahmatNya kepadanya.

Ucapan terima kasih disampaikan kepada Prof. Dr. Ir. Khairil A. Notodiputro, MS, Prof. Dr. Ir. Marimin, M.Sc, Prof. Dr. Daniel R Monintja, Prof. Dr. Martani Huseini, Dr.Victor P H Nikijulu, M.Sc, Prof. Dr. Mulyono S Baskoro, M.Sc, Dr. Ir Agus Oman Sudrajat, M.Sc, Dr. Eko Sri Wiyono S.Pi, M.Si, Dr. Ir. M Fedi A Sondita, MSc, Dr.Mustaruddin,S.TP, yang telah memberikan dorongan dan membantu dalam pengumpulan dan pengolahan data serta memberikan kontribusi dalam penyelesaian disertasi ini.

Penulis mengucapkan terima kasih kepada orang tua St. M. H . Purba(Alm)/ Ch. Br. Simbolon (Alm), Mertua Prof. Dr. ASS Tambunan SH (Alm) / M Br. Sinaga, dan Istri M. HB Tambunan dan Anak Tercinta Ruth E R Purba yang masih studi di Universitas Indonesia, Ir. Rusman Purba, MBA, Movren Heylen Purba, Letkol Chk Robert Purba, SH, MKn, Hotsar Mauli Purba, Dra Sainur Purba, dr. Herdiman B Purba, SpRM, dr. Ruliando Hasea Purba, MARS, SpRM yang telah memberikan dorongan dan doa selama penulis menempuh pendidikan.

Kepada semua pihak yang penulis tidak dapat sebutkan satu persatu yang telah membantu baik langsung maupun tidak langsung semoga Tuhan Yang Maha Esa memberikan Rahmat dan Berkat yang berlipat ganda. Terakhir penulis berharap semoga Disertasi ini dapat bermanfaat bagi siapa saja yang membacanya, Amin.

Bogor, Juni 2009

DAFTAR ISI

1 PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

1.5 Ruang Lingkup Penelitian ... 6

1.6 Kerangka Pemikiran ... 7

1.7 Hipotesis Penelitian ... 10

2 TINJAUAN PUSTAKA ... 11

2.1 Usaha Perikanan Tangkap ... 11

2.2 Sumber-Sumber dan Model-Model Pendanaan Usaha bagi Usaha Perikanan Tangkap ... 18

2.3 Tugas dan Tanggung Jawab Pemerintah pada Sektor Perikanan .... 20

2.4 Sumber Pembiayaan bagi Kegiatan Sektor Perikanan dan Kelautan... 21

2.4.1 Sumber dari lembaga keuangan non-bank ... 21

2.4.2 Sumber dari lembaga keuangan perbankan ... 24

2.5 Hasil Penelitian Terdahulu... 27

2.6 Kemitraan Usaha ... 31

3. METODOLOGI PENELITIAN ... 34

3.1 Tempat dan Waktu Penelitian ... 34

3.2 Jenis Data yang Dikumpulkan ... 35

3.3 Metode Pengumpulan Data ... 36

3.4 Analisis Data ... 39

3.4.1 Pendekatan sistem ... 39

3.4.2 Analisis finansial usaha perikanan tangkap ... 41

3.4.3 Analisis linear goal programming (LGP) ... 44

3.4.4 Analisis strategi pengembangan kemitraan usaha perikanan tangkap dengan lembaga keuangan ... 46

4 HASIL PENELITIAN ... 51

4.1 Perkembangan Kegiatan Perikanan Tangkap di Pesisir Utara Jawa Barat ... 51

4.2 Kondisi Finansial Usaha Perikanan Tangkap di Pesisir Utara Jawa Barat ... 54

4.2.1 Kondisi finansial usaha perikanan tangkap di Kota Cirebon ... 54

4.2.2 Kondisi finansial usaha perikanan tangkap di Kabupaten Indramayu ... 58

4.2.3 Kondisi finansial usaha perikanan tangkap di Kabupaten Subang ... 63

4.3 Optimalisasi Peran Lembaga Keuangan ... 72

4.3.1 Identifikasi lembaga keuangan dan jenis kredit/ pembiayaan yang ditawarkan ... 72

4.3.2 Hasil optimalisasi peran lembaga keuangan ... 78

4.4 Sistem Pengembangan Kemitraan Perikanan Tangkap ... 81

4.5 Hasil Analisis Hierarki Pengembangan Kemitraan Usaha Perikanan Tangkap dengan Lembaga Keuangan... 85

4.5.1 Pengembangan hierarki ... 85

4.5.2 Stakeholders ... 88

4.5.3 Kriteria/aspek pengelolaan ... 90

4.5.4 Opsi strategi pengembangan kemitraan ... 95

5 PEMBAHASAN ... 99

5.1 Kelayakan Usaha Perikanan Tangkap di Pesisir Utara Jawa Barat 99

5.1.1 Kelayakan usaha perikanan tangkap di Kota Cirebon ... 99

5.1.2. Kelayakan usaha perikanan tangkap di Kabupaten Indramayu ... 101

5.1.3 Kelayakan usaha perikanan tangkap di Kabupaten Subang 104

5.1.4 Kelayakan usaha perikanan tangkap di Kabupaten Karawang ... 106

5.2 Pola Optimalisasi Peran Lembaga Keuangan ... 108

5.2.1 Pola optimalisasi peran lembaga keuangan di Kota Cirebon ... 108

5.2.2 Pola optimalisasi peran lembaga keuangan di Kabupaten Indramayu ... 110

5.2.3 Pola optimalisasi peran lembaga keuangan di Kabupaten Subang ... 113

5.2.4 Pola optimalisasi peran lembaga keuangan di Kabupaten Karawang ... 115

5.3 Realisasi Peran Lembaga Keuangan Dalam Mendukung Kemitraan ... 118

5.4 Strategi Pengembangan Kemitraan ... 122

5.4.1 Prioritas strategi pengembangan kemitraan ... 122

5.4.2 Perbandingan strategi prioritas dengan lainnya dalam mengakomodir kepentingan stakeholder ... 123

5.5 Desain Model Pengembangan Kemitraan ... 130

5.5.1 Seleksi kemitraan ... 130

5.5.2 Operasional kemitraan ... 132

5.5.3 Implementasi strategi pengembangan kemitraan... 142

5.5.4 Model kemitraan... 145

6 KESIMPULAN DAN SARAN ... 148

6.1 Kesimpulan ... 148

6.2 Saran ... 149

DAFTAR PUSTAKA ... 151

DAFTAR TABEL

Halaman 1 Perkembangan produksi usaha perikanan tangkap tahun 2001-2005... 3 2 Produksi perikanan di perairan laut dan perairan umum tahun

2000-2006 (satuan : ton) ... 15 3 Ketentuan skala banding berpasangan ... 48 4 Kriteria uji konsistensi dan uji sensitivitas AHP ... 49 5 Jenis dan jumlah (unit) usaha perikanan tangkap di pesisir utara

Jawa Barat ... 52 6 Nilai produksi jenis komoditas unggulan di pesisir utara Jawa

Barat ... 53

7 Produksi perikanan tangkap di pesisir utara Jawa Barat ... 54 8 Kondisi pembiayaan (cost) usaha perikanan tangkap di Kota Cirebon.. 55 9 Kondisi manfaat (benefit) usaha perikanan tangkap di Kota Cirebon.. 56

10 Kondisi finansial usaha perikanan tangkap di Kota Cirebon ... 57 11 Kondisi pembiayaan (cost) usaha perikanan tangkap di Kabupaten

Indramayu ... 59 12 Kondisi manfaat (benefit) usaha perikanan tangkap di Kabupaten

Indramayu ... 60 13 Kondisi finansial usaha perikanan tangkap di Kabupaten

Indramayu ... 62 14 Kondisi pembiayaan (cost) usaha perikanan tangkap di Kabupaten

Subang ... 64 15 Kondisi manfaat (benefit) usaha perikanan tangkap di Kabupaten Subang ... 65 16 Kondisi finansial usaha perikanan tangkap di Kabupaten

Subang ... 66 17 Kondisi pembiayaan (cost) usaha perikanan tangkap di Kabupaten

18 Kondisi manfaat (benefit) usaha perikanan tangkap di Kabupaten Karawang ... 69 19 Kondisi finansial usaha perikanan tangkap di Kabupaten

Karawang ... 71 20 Lembaga keuangan yang berinteraksi dominan dengan kegiatan

masyarakat pesisir di pesisir utara Propinsi Jawa Barat ... 73

21 Keputusan kelayakan pengembangan usaha perikanan tangkap

di Kota Cirebon ... 100 22 Keputusan kelayakan pengembangan usaha perikanan tangkap

di Kabupaten Indramayu ... 102 23 Keputusan kelayakan pengembangan usaha perikanan tangkap

di Kabupaten Subang ... 104 24 Keputusan kelayakan pengembangan usaha perikanan tangkap

di Kabupaten Karawang ... 107 25 Pola optimalisasi kredit/pembiayaan/jasa dari lembaga keuangan

pada usaha perikanan tangkap di Kota Cirebon ... 109 26 Pola optimalisasi kredit/pembiayaan/jasa dari lembaga keuangan

pada usaha perikanan tangkap di Kabupaten Indramayu ... 111 27 Pola optimalisasi kredit/pembiayaan/jasa dari lembaga keuangan

pada usaha perikanan tangkap di Kabupaten Subang ... 114 28 Pola optimalisasi kredit/pembiayaan/jasa dari lembaga keuangan

pada usaha perikanan tangkap di Kabupaten Karawang ... 116 29 Alternatif pengembangan usaha perikanan tangkap dengan kredit

dari lembaga keuangan ... 119 30 Formula evaluasi finansial usaha perikanan tangkap calon mitra .... 131 31 Matriks kemitraan pemanfaatan kredit/pembiayaan/jasa di Kota

Cirebon ... 138 32 Matriks kemitraan pemanfaatan kredit/pembiayaan/jasa di Kabupaten

34 Matriks kemitraan pemanfaatan kredit/pembiayaan/jasa di Kabupaten Karawang ... 141

DAFTAR GAMBAR

Halaman 1 Kerangka pemikiran penelitian ... 9 2 Proporsi kontribusi UKM dan usaha besar terhadap PDB Nasional

tahun 2005-2006 (menurut harga berlaku) ... 12 3 Jumlah tenaga kerja usaha kecil tahun 2005-2006 ... 13 4 Jumlah tenaga kerja usaha menengah tahun 2005-2006 ... 14 5 Proporsi jumlah tenaga kerja UKM dan usaha besar tahun

2005-2006 ... 14 6 Jumlah tenaga kerja UKM dan usaha besar tahun 2005-2006 ... 15

7 Skema hubungan lembaga keuangan dengan usaha perikanan

tangkap dan komponen-komponennya ... 17 8 Skema penyaluran pendanaan dan pembinaannya selain sumber

perbankan ... 19 9. Peta lokasi penelitian ... 34 10 Skema pengumpulan data dan analisis dalam penelitian ... 37 11 Diagram lingkar sebab-akibat pengembangan kemitraan perikanan

tangkap ... 83 12 Diagram input-output sistem pengembangan kemitraan perikanan

tangkap ... 84 13 Struktur hierarki pengembangan kemitraan usaha perikanan tangkap

dengan lembaga keuangan ... 87 14 Hasil analisis kepentingan stakeholders terkait dengan goal... 89 15 Komulasi perbandingan berpasangan (Format AHP) diantara stakeholders terkait ... 90 16 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

nelayan ... 91 17 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

18 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

perbankan ... 93 19 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

koperasi ... 93 20 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

PEMDA ... 94 21 Hasil analisis kepentingan aspek pengelolaan dalam pandangan

konsumen ... 95 22 Hasil analisis kepentingan opsi strategi pengembangan kemitraan 96 23 Tampilan hasil analisis pada hierarki goal-perbankan-aspek

TNDB-opsi strategi pengembangan kemitraan ... 97 24 Tampilan hasil analisis pada hierarki goal-koperasi-aspek PP-opsi

strategi pengembangan kemitraan ... 98 25 Perbandingan strategi PUKOP dengan strategi PPPKSDA dalam

mengakomodir kepentingan stakeholders ... 124 26 Perbandingan strategi PUKOP dengan strategi PMUDCF dalam

mengakomodir kepentingan stakeholders ... 125 27 Perbandingan strategi PUKOP dengan strategi PLKDOUP dalam

mengakomodir kepentingan stakeholders ... 127 28 Perbandingan strategi PUKOP dengan strategi PSPKOP dalam

mengakomodir kepentingan stakeholders ... 128 29 Perbandingan menyeluruh semua opsi strategi dalam mengakomodir

semua aspek yang terkait di lokasi ... 129 30 Model kemitraan usaha perikanan tangkap dengan lembaga

DAFTAR LAMPIRAN

Halaman 1 Hasil analisis finansial usaha perikanan tangkap di Kota Cirebon .... 157 2 Hasil analisis finansial usaha perikanan tangkap di Kabupaten

Indramayu ... 161 3 Hasil analisis finansial usaha perikanan tangkap di Kabupaten

Subang ... 165 4 Hasil analisis finansial usaha perikanan tangkap di Kabupaten

Karawang ... 168 5 Kecenderungan manfaat (benefit) usaha perikanan tangkap di Kota

Cirebon ... 172 6 Perilaku manfaat (Bt) dan pembiayaan (Ct) usaha perikanan jaring

insang tetap di Kabupaten Indramayu ... 173 7 Perbandingan perilaku manfaat (benefit) usaha perikanan rawai

tetap dan pancing lainnya di Kabupaten Indramayu ... 174 8 Perbandingan perilaku manfaat (benefit) usaha perikanan JIT dan

JIL di Kabupaten Subang ... 175 9 Perbandingan manfaat (Bt) dan pembiayaan (Ct) dari usaha perikanan JIT di Kabupaten Subang ……….. 176 10 Perbandingan perilaku manfaat (Bt) usaha perikanan JIT, JIL, dan JIH di Kabupaten Karawang ………. 177 11 Kebutuhan bantuan pembiayaan/biaya talangan tahunan dari usaha perikanan tangkap di Kota Cirebon ... 178 12 Jumlah usaha perikanan tangkap (UPT) yang membutuhkan bantuan

pembiayaan di Kota Cirebon ... 179

13 Kebutuhan bantuan pembiayaan/biaya talangan tahunan dari usaha perikanan tangkap di Kabupaten Indramayu ... 180 14 Jumlah usaha perikanan tangkap (UPT) yang membutuhkan bantuan

16 Jumlah usaha perikanan tangkap (UPT) yang membutuhkan bantuan

pembiayaan di Kabupaten Subang ... 183 17 Kebutuhan bantuan pembiayaan/biaya talangan tahunan dari usaha perikanan tangkap di Kabupaten Karawang ... 184 18 Jumlah usaha perikanan tangkap (UPT) yang membutuhkan bantuan

pembiayaan di Kabupaten Karawang ... 185 19 Hasil analisis peran lembaga keuangan di Kota Cirebon ……… 186 20 Hasil analisis peran lembaga keuangan di Kabupaten Indramayu ... 190 21 Hasil analisis peran lembaga keuangan di Kabupaten Subang ……….. 194 22 Hasil analisis peran lembaga keuangan di Kabupaten Karawang ……. 198 23 Struktur hierarki pengembangan kemitraan dalam format Expert

Choice ... 202 24 Perbandingan kepentingan diantara aspek pengelolaan dalam

pandangan nelayan ... 203 25 Perbandingan kepentingan diantara aspek pengelolaan dalam

pandangan pedagang/pengolah ikan ... 204 26 Perbandingan kepentingan diantara aspek pengelolaan dalam

pandangan perbankan ... 205 27 Perbandingan kepentingan diantara aspek pengelolaan dalam

pandangan koperasi ... 206 28 Perbandingan kepentingan diantara aspek pengelolaan dalam

pandangan pemerintah daerah (PEMDA) ... 207 29 Perbandingan kepentingan diantara aspek pengelolaan dalam pandangan konsumen ... 208 30 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

pemerintah (PUKOP) oleh intervensi kepentingan nelayan (RK sensitif : < 0,429 - 1) ... 209 31 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

32 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh pemerintah (PUKOP) oleh intervensi kepentingan pedagang/pengolah ikan (tetap stabil pada RK = 1) ... 211 33 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

pemerintah (PUKOP) oleh intervensi kepentingan perbankan (RK sensitif : 0 - < 0,022) ... 212 34 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

pemerintah (PUKOP) oleh intervensi kepentingan perbankan (RK

sensitif : 0 - < 0,017) ... 213 35 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

pemerintah (PUKOP) oleh intervensi kepentingan PEMDA (RK

sensitif : < 0,312 – 1) ... 214 36 Sensitivitas strategi penjaminan usaha kecil perikanan tangkap oleh

pemerintah (PUKOP) oleh intervensi kepentingan konsumen/

DAFTAR ISTILAH

Alat pengumpul kerang : alat bantu yang digunakan untuk mengumpulkan kerang yang terbuat dari kayu, bambu, rotan atau lainnya.

Analisis finansial : analisis yang digunakan untuk menilai kelayakan suatu usaha menggunakan beberapa parameter finansial atau keuangan tertentu.

Analisis linear goal programming : suatu analisis yang digunakan untuk mengoptimalkan beberapa tujuan/sasaran yang ingin dicapai dalam pengembangan suatu kegiatan atau proyek.

Analytical Hierarchy Process : suatu analisis dengan pendekatan hierarki interaksi/organisatoris yang menggunakan ciri-ciri sistem sebagai titik tolak analisis.

Bagan : alat tangkap yang lampu untuk menarik/

mengumpulkan ikan, jaring sebagai perangkap di dalam perairan, dan dioperasikan dengan cara menarik jaring ke atas bila ikan sudah terlihat banyak mengumpulkan di bagian perairan tas jaring. Bank : lembaga keuangan formal yang didirikan oleh

pemerintah atau swasta untuk mengelola uang yang berasal dari pemerintah, swasta, atau masyarakat umum serta memiliki cabang pada beberapa daerah tanpa dibatasi oleh batas administrasi dan geografi daerah.

Bagan perahu : bagan yang dioperasikan menggunakan perahu. Benefit-Cost Ratio : parameter finansial yang digunakan untuk mengukur

perbandingan dimana present value sebagai pembilang terdiri atas total dari manfaat bersih investasi yang bersifat positif, sedangkan sebagai penyebut terdiri atas present value total yang bernilai negatif atau pada keadaan biaya kotor lebih besar daripada manfaat kotor investasi.

Bubu : alat tangkap yang terbuat dari kayu, bambu atau logam yang dalam pengoperasiannya dibiarkan tenggelam di perairan.

Gillnet : alat tangkap yang konstruksinya terdiri dari hanya satu lembar jaring (biasa juga disebut jaring insang satu lembar). Besar mata jaring semuanya sama, pada bagian atasnya dilengkapi dengan pelampung dan pada bagian bawahnya dilengkapi dengan pemberat.

Hand line : alat tangkap pancing yang dioperasikan menggunakan tangan tanpa alat bantu apapun.

Internal Rate of Return : parameter finansial yang digunakan untuk mengukur suku bunga maksimal yang menyebabkan Net Present Value (NPV) bernilai 0 (nol) (keadaan batas antara untung dan rugi)

Investasi : nilai uang atau barang yang ditanamkan pada suatu usaha.

Jala : alat tangkap yang terbuat dari jaring yang bagian tengah dipasang tali ris (penarik) dan ujungnya diberi pemberat, serta dioperasikan dengan cara dilempar ke perairan.

Jaring angkat : alat tangkap yang terbuat dari jaring ukuran sedang yang dioperasikan dengan cara diturunkan dan diangkat.

Jaring insang hanyut : gillnet yang dalam pengoperasiannya dibiarkan hanyut di perairan.

Jaring insang lingkar : gillnet yang dalam pengoperasiannya dipasang secara melingkar di perairan.

Jaring insang tetap : gillnet yang dalam pengoperasiannya ujungnya diikat dengan mekanisme tertentu di dasar perairan. Kelayakan finansial : kesesuaian hasil analisis finansial dengan standar

nilai dari parameter finansial.

Kemitraan : pola kerjasama antar stakeholder dalam menjalankan suatu usaha dengan harapan memberi manfaat bagi stakeholders tersebut.

Koperasi : lembaga keuangan sektoral yang didirikan oleh suatu kelompok masyarakat untuk mengelola uang yang berasal dari anggota dan untuk anggota pada suatu daerah tertentu guna mendukung usaha yang dijalankan oleh anggotanya.

Lembaga keuangan : lembaga yang bergerak di bidang keuangan dan mempunyai kemampuan untuk memberikan kredit, pembiayaan atau jasa keuangan.

Manfaat bersih : manfaat yang bisa dinikmati oleh pelaku usaha setelah semua komponen biaya dikeluarkan.

Manfaat kotor : manfaat yang bisa dinikmati oleh pelaku usaha sebelum komponen biaya dikeluarkan.

Net Present Value (NPV) : parameter finansial yang digunakan untuk menilai manfaat investasi suatu usaha yang merupakan jumlah nilai kini dari manfaat bersih dan dinyatakan dalam rupiah.

Pancing : alat tangkap yang menggunakan kail/mata pancing yang diberi umpan untuk mengelabui ikan.

Pancing tonda : alat tangkap pancing yang dioperasikan secara bergerak menggunakan perahu.

Pancing yang lain : alat tangkap pancing yang tidak termasuk kelompok rawai, hand line, atau lainnya yang sudah standar dan dikenal secara umum.

Parameter finansial : aspek-aspek yang dinilai dalam melakukan analisis finansial serta mempunyai standar nilai

Payback Period (PP) : parameter finansial yang digunakan untuk mengukur lamanya pengembalian investasi dari benefit (pendapatan) yang diterima pemilik

Pembiayaan : nilai uang atau barang yang dikeluarkan untuk menjalankan suatu usaha baik berupa investasi maupun biaya operasional. Pembiayaan dapat dikeluarkan oleh pelaku usaha atau pihak tertentu seperti lembaga keuangan yang menyertakan modal pada suatu usaha.

Pukat : alat tangkap yang terbuat dari jaring yang pada ujungnya diberi kantong sebagai perangkap ikan dan dioperasikan dengan cara ditarik menggunakan perahu atau lainnya.

Pukat pantai : pukat yang digunakan untuk menangkap ikan demersal di sekitar pantai dan dioperasikan dengan cara ditarik dari pinggir pantai.

Pukat udang : pukat yang digunakan untuk menangkap udang dan dioperasikan dengan cara ditarik menggunakan perahu/armada khusus.

Present value : nilai dari manfaat/penerimaan yang diterima saat ini oleh pelaku usaha

Rawai : alat tangkap pancing yang menggunakan ratusan mata pancing yang dipasang berbaris dari ujung ke ujung.

Rawai tetap : rawai yang dalam pengoperasiannya ujungnya diikat dengan mekanisme tertentu di dasar perairan.

Return of Investment : parameter finansial yang digunakan untuk mengukur tingkat pengembalian investasi dari manfaat yang diterima pemilik.

Sero : alat tangkap yang berbuat dari jaring ukuran besar yang bagian utamanya terdiri penajo sebagai pengarah ikan dan kantong sebagai perangkap ikan, serta dioperasikan secara diam perairan yang tenang (biasanya perairan teluk atau pulau kecil yang tenang).

Sistem : kumpulan objek - objek yang terangkai dalam interaksi dan kesaling bergantungan yang teratur untuk mencapai suatu tujuan.

Stakeholders : pihak - pihak yang berkepentingan atau terkait di suatu lokasi atau pada suatu kegiatan.

1

PENDAHULUAN

1.1 Latar Belakang

Potensi lestari perikanan laut Indonesia diperkirakan sebesar 6,4 juta ton per tahun yang tersebar di perairan wilayah Indonesia dan ZEE (Zona Ekonomi Eksklusif) dengan jumlah tangkapan yang diperbolehkan sebesar 5,12 juta ton pertahun atau sekitar 80 persen dari potensi lestari. Di samping itu juga terdapat potensi perikanan lain yang berpeluang untuk dikembangkan, yaitu (1) perikanan tangkap di perairan umum seluas 54 juta ha memiliki potensi produksi 0,9 juta ton per tahun; (2) budidaya laut yang meliputi budidaya ikan, budidaya moluska dan budidaya rumput laut; (3) budidaya air payau dengan potensi lahan pengembangan sekitar 913.000 ha; (4) budidaya air tawar meliputi budidaya di perairan umum, budidaya di kolam air tawar dan budidaya mina padi di sawah; serta (5) bioteknologi kelautan untuk pengembangan industri farmasi, kosmetik, pangan, pakan dan produk-produk non-konsumsi (DKP 2004a).

Produksi perikanan tangkap dari penangkapan ikan di laut dan di perairan umum pada tahun 2006 masing-masing sekitar 4.468.010 ton dan 301.150 ton (DJPT 2007). Sementara produksi perikanan budidaya pada tahun 2006 mencapai 2.625.800 ton. Produksi perikanan budidaya didominasi oleh udang 327.260 ton, rumput laut 1.079.850 ton, ikan mas 285.250 ton, bandeng 269.530 ton, nila 227.000 ton, ikan lele 94.160 ton, gurameh 35.570 ton dan kerapu 8.430 ton (DJPB 2007). Dengan melihat potensi sumberdaya perikanan yang dimiliki Indonesia tersebut dan produksi yang dihasilkannya menunjukkan bahwa sektor perikanan memiliki potensi yang baik untuk berkontribusi di dalam pertumbuhan perekonomian Indonesia.

merupakan salah satu penyebab lambatnya pertumbuhan ekonomi sektor kelautan dan perikanan karena produktivitas usaha yang dijalankan relatif rendah.

Badan Pusat Statistik (BPS) melaporkan jumlah usaha kecil dan menengah (UKM) di Indonesia pada tahun 2006 mencapai hampir 49 juta unit. Dari angka tersebut hanya 13% saja yang mampu mengakses perbankan, sedangkan yang 87% mengandalkan modal sendiri. Padahal hampir 99% pelaku ekonomi di negeri ini bersandar pada sektor UKM yang menyerap lebih dari 85 juta tenaga kerja, menyediakan kebutuhan barang dan jasa hingga 57%, dan kontribusi terhadap produk domestik bruto mencapai 56,7%. Khusus untuk UKM di bidang perikanan yang jumlahnya mencapai 26,2 juta unit pada tahun 2006, merupakan UKM yang memiliki akses perbankan paling sedikit, dan selama ini lebih banyak yang mendapatkan modal kerja dari rentenir atau tengkulak yang cenderung memberatkan nelayan. Terkait dengan ini, maka dukungan lembaga keuangan terhadap pembiayaan usaha perikanan tangkap dalam suatu kemitraan yang lebih adil dan saling menguntungkan bagi kedua belah pihak sangat diperlukan. Kemitraan merupakan pola kerjasama yang dianggap lebih adil dan menempatkan pihak-pihak yang menjalin kerjasama pada posisi sama yang saling membutuhkan, sehingga jalinan kerjasama yang dibangun lebih langgeng.

ini sangat logis karena UKM yang dikelola nelayan ini memiliki akses perbankan paling sedikit seperti disebutkan sebelumnya.

Tabel 1 Perkembangan produksi usaha perikanan tangkap tahun 2001 – 2005

Sumber: Ditjen Perikanan Tangkap (2006)

Kurang berkembangnya sektor perikanan, khususnya usaha perikanan tangkap juga terlihat di Propinsi Jawa Barat. Permasalahan utama yang dihadapinya memang terletak pada keterbatasan modal dalam menjalankan usaha bagi para pelakunya. Hingga saat ini masih sedikit lembaga keuangan, baik milik pemerintah maupun swasta, dan lembaga-lembaga pembiayaan lainnya yang mau menjalin mitra dengan usaha nelayan ini baik dalam bentuk kredit biasa ataupun memberikan pinjaman dengan bunga ringan atau tanpa agunan sebagaimana kemitraan yang dikembangkan dengan UKM lainnya, misalnya kelompok tani. Akibatnya, usaha yang dijalankan oleh nelayan tersebut masih sangat bergantung pada tengkulak atau rentenir yang tidak terlalu banyak syarat termasuk tidak perlu persyaratan kelayakan finansial usaha yang selalu menjadi bahan evaluasi awal lembaga keuangan. Berdasarkan studi awal, faktor penyebab berkembangnya kemitraan yang cenderung deskriminatif antara nelayan dengan para tengkulak atau rentenir adalah kebutuhan mendesak terhadap modal usaha, mudah administrasinya, dan telah terbiasa (tradisi). Sementara jenis pinjaman nelayan kepada tengkulak dapat berupa uang, alat tangkap dan lainnya. Padahal kekuatan modal tengkulak dan rentenir juga terbatas, sehingga dalam pembiayaan pun terbatas, sedangkan mereka mengharapkan keuntungan yang besar dari nelayan yang diberi pinjaman. Akibatnya nelayan sering hanya mencari penghasilan untuk

Produksi (ton) No Jenis Ikan

makan hari itu saja, sehingga program atau usaha untuk peningkatan kesejahteraan pun menjadi minim bahkan tidak ada. Efeknya adalah sebagian besar kehidupan nelayan terutama di pesisir utara Propinsi Jawa Barat berada di bawah garis kemiskinan. Tentu interaksi dan kemitraan seperti ini tidak adil dan terlalu merugikan bagi nelayan pesisir utara Propinsi Jawa Barat.

Permasalahan ini harus diselesaikan dengan tepat dan efektif agar kemitraan usaha perikanan tangkap dengan lembaga keuangan yang ada akan berkembang secara optimal dan saling menguntungkan. Kemitraan tersebut diduga dapat dirangsang melalui peran aktif lembaga keuangan dan pemerintah dalam membantu usaha yang dijalankan oleh nelayan tersebut. Misalnya dengan memberlakukan persyaratan kredit yang dipermudah, pemerintah menjadi penjamin kredit dan kelanggengan mitra usaha perikanan tangkap dengan lembaga keuangan, sekaligus sebagai pengawas, lembaga keuangan terlibat lebih teknis dalam mitra usaha (menangani langsung keuangan usaha), atau mengembangkan skema-skema mitra usaha yang lebih meringankan nelayan tangkap, pengolah dan pedagang ikan namun tetap menguntungkan lembaga keuangan. Oleh karena itu, penelitian yang mendalam dan menyeluruh sangat diperlukan guna menghasilkan model pengembangan kemitraan yang lebih tepat dan secara nyata dapat mendorong perkembangan yang lebih baik bagi usaha perikanan tangkap di pesisir utara Propinsi Jawa Barat.

1.2 Perumusan Masalah

Interaksi dan kemitraan pengusaha perikanan tangkap dengan lembaga keuangan belum harmonis dan belum dapat diandalkan untuk mengatasi permasalahan penyediaan modal usaha perikanan tangkap. Hal ini menyebabkan permasalahan turunan, yaitu :

menetapkan persyaratan kredit dan lainnya yang cukup ketat untuk ukuran pengelolaan yang tradisional tersebut.

(2) Kalaupun dukungan permodalan ada pada beberapa usaha perikanan tangkap selama ini, terkadang juga kurang optimal baik dalam jumlah maupun pelayanan, sehingga produktivitas usaha menjadi terganggu. Dalam kaitan ini, maka optimalisasi dukungan dan peran perlu menjadi target bagi lembaga keuangan atau pemberi kredit lainnya sehingga lebih menguntungkan bagi kedua belah pihak.

(3) Strategi kerjasama dan kemitraan yang dibangun antara lembaga keuangan dengan usaha ekonomi kecil dan menengah terkadang kurang berjalan dengan baik. Hal ini dapat terjadi karena strategi yang diterapkan kurang mengakomodir kepentingan semua komponen atau pihak terkait sehingga sering terjadi benturan dalam implementasinya.

1.3 Tujuan Penelitian

Tujuan umum penelitian ini adalah menyusun model pengembangan kemitraan usaha perikanan tangkap dengan lembaga keuangan di pesisir utara Propinsi Jawa Barat. Sedangkan tujuan khusus dari penelitian ini yang menjadi turunan dari penyusunan model adalah :

(1)Menganalisis kondisi finansial usaha perikanan tangkap sehingga dapat diketahui usaha perikanan tangkap yang layak dan tidak layak mendapat dukungan dari lembaga keuangan.

(2)Mengoptimalkan peran lembaga keuangan dalam mendukung usaha perikanan tangkap yang dianggap layak dikembangkan.

(3)Menentukan prioritas strategi pengembangan kemitraan usaha perikanan tangkap dengan lembaga keuangan.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

(1) Masukan bagi dunia usaha khususnya usaha perikanan tangkap dan lembaga keuangan dalam menjalin kerjasama dan kemitraan yang lebih efektif, optimal dan saling menguntungkan, serta mengakomodir berbagai perubahan nyata yang terjadi.

(2) Masukan bagi pemerintah dalam menyusun kebijakan terkait dengan pengembangan usaha perikanan tangkap terutama yang melibatkan lembaga keuangan dalam hal pendanaan.

(3) Masukan berarti bagi pengembangan ilmu dan pengetahuan dalam bidang perikanan dan kelautan

(4) Menambah pengetahuan para stakeholders, khususnya dalam penelitian lanjutan dalam pengembangan usaha perikanan tangkap yang melibatkan lembaga keuangan sebagai penyokong dana.

1.5 Ruang Lingkup Penelitian

Supaya penelitian ini lebih fokus agar mencapai manfaat yang diharapkan tersebut, ruang lingkup penelitian dibatasi pada :

(1)Kajian kondisi finansial usaha perikanan tangkap sehingga dapat diketahui usaha perikanan tangkap yang layak dan tidak layak mendapat dukungan dari lembaga keuangan yang terdiri dari analisis Net Present Value (NPV), Benefit-Cost Ratio (B/C ratio), Internal Rate of Return (IRR), Return on Investment (ROI) dan Payback Period (PP).

(2)Kajian optimalisasi peran lembaga keuangan dalam mendukung usaha perikanan tangkap yang dianggap layak dikembangkan sebagai bagian utama model pengembangan kemitraan yang analisisnya berupaya mencari alokasi optimal pemanfaatan potensi sumberdaya perikanan, finansial usaha perikanan, kondisi ekonomi dan budaya, alokasi modal kerja, jenis pembiayaan paling tepat, dan sistem dan mekanisme kerjasama.

terhadap berbagai perubahan nyata yang terjadi sehingga antisipasi dapat dilakukan secara matang.

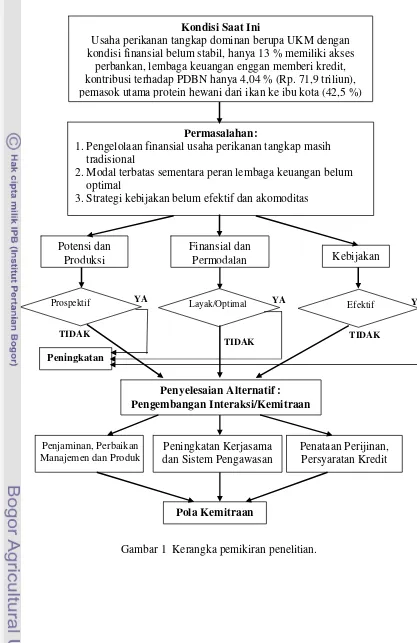

1.6 Kerangka Pemikiran

Usaha perikanan tangkap di Indonesia dewasa ini masih didominasi oleh usaha kecil dan menengah (UKM). Pada tahun 2006, jumlah usaha kecil dan menengah (UKM) tersebut mencapai hampir 49 juta unit, namun hanya 13% saja yang mampu mengakses perbankan. Kondisi ini cukup mengkhawatirkan karena sektor perikanan tangkap ini menyediakan lapangan pekerjaan bagi 85,4 juta orang, menyediakan kebutuhan barang dan jasa hingga 57%, dan kontribusi terhadap produk domestik bruto mencapai 53,2% (BPS 2008). Lemahnya akses permodalan ini sangat terasa pada UKM sektor pertanian, peternakan, kehutanan dan perikanan dengan hanya berkontribusi 23,3 % (Rp. 412 trilun) terhadap Produk Domestik Brutto Nasional tahun 2006, dan khusus sektor perikanan hanya menyumbangkan 4,04 % (Rp. 71,9 triliun) saja. Rendahnya kontribusi sektor perikanan terutama perikanan tangkap umumnya disebabkan oleh masih sedikitnya lembaga keuangan, baik milik pemerintah maupun swasta, dan lembaga-lembaga pembiayaan lainnya yang mau menyalurkan kredit atau memberikan pinjaman dengan bunga ringan atau bahkan tanpa agunan kepada sektor ini. Akibatnya modal kerja bagi nelayan, pengolah, dan pedagang ikan juga terbatas, tidak stabil, dan tidak seimbang dengan tanggung jawab yang diemban.

keuangan/finansialnya sebagian besar masih tradisional sehingga data penting untuk mengevaluasi kelayakan usaha tidak tersedia. Hal ini diperkirakan menjadi salah satu alasan mengapa lembaga keuangan (perbankan, koperasi, dan lainnya) enggan membantu permodalan usaha penangkapan ikan, baik dalam bentuk kredit maupun lainnya.

Gambar 1 Kerangka pemikiran penelitian.

TIDAK

YA YA

TIDAK

YA

TIDAK

Permasalahan:

1.Pengelolaan finansial usaha perikanan tangkap masih tradisional

2.Modal terbatas sementara peran lembaga keuangan belum optimal

3.Strategi kebijakan belum efektif dan akomoditas Kondisi Saat Ini

Usaha perikanan tangkap dominan berupa UKM dengan kondisi finansial belum stabil, hanya 13 % memiliki akses

perbankan, lembaga keuangan enggan memberi kredit, kontribusi terhadap PDBN hanya 4,04 % (Rp. 71,9 triliun), pemasok utama protein hewani dari ikan ke ibu kota (42,5 %)

Potensi dan Produksi

Finansial dan

Permodalan Kebijakan

Peningkatan

Penyelesaian Alternatif : Pengembangan Interaksi/Kemitraan

Penjaminan, Perbaikan Manajemen dan Produk

Peningkatan Kerjasama dan Sistem Pengawasan

Penataan Perijinan, Persyaratan Kredit

Pola Kemitraan

Layak/Optimal

1.7Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah :

(1)Ada beberapa usaha perikanan tangkap kondisi finansialnya tidak baik sehingga tidak layak mendapat dukungan dari lembaga keuangan.

(2)Peran lembaga keuangan belum optimal dalam mendukung usaha perikanan tangkap di pesisir utara Propinsi Jawa Barat.

2

TINJAUAN PUSTAKA

2.1 Usaha Perikanan Tangkap

Sebagai negara maritim terbesar di Asia Tenggara dengan panjang pantai lebih dari 80.000 kilometer, Indonesia memiliki peluang besar menjadi negara produsen unggulan di bidang perikanan. Apalagi, perikanan merupakan urat nadi penghasilan bagi mayoritas penduduk di kawasan pesisir. Indonesia menempati peringkat kelima dunia pada tahun 2004 sebagai produsen perikanan tangkap dan budidaya. Peringkat pertama adalah China, disusul Peru, Amerika Serikat, dan Cile. Produksi perikanan tangkap Indonesia pada 2007 berkisar 4,94 juta ton dan perikanan budidaya sekitar 3,08 juta ton yang menyumbang produk domestik bruto sekitar 3 %. Meski demikian, kiprah Indonesia masih tertinggal ketimbang negara tetangga dalam perdagangan internasional (FAO 2007).

Di Asia, Indonesia hanya menduduki peringkat keempat sebagai eksportir perikanan sesudah China, Thailand, dan Vietnam. Ekspor perikanan Vietnam kini sudah menembus 3 miliar dollar AS, sedangkan nilai ekspor perikanan Indonesia selama 2007 hanya 2,3 miliar dollar AS dengan pasar ekspor terbesar adalah AS, Jepang, dan Uni Eropa (UE). Pemerintah menargetkan nilai ekspor perikanan mencapai 3 miliar dollar AS pada tahun 2009. Namun, belum lagi mencapai target ekspor itu, Indonesia dihadang persoalan serius dalam stok perikanan nasional. Stok perikanan pada 2007 berkisar 6,4 juta ton dengan pemanfaatan mencapai 5,8 juta ton (90,6%) atau melampaui batas pemanfaatan sebesar 80% dari total stok. (Imron 2008). Menurut WALHI (2006) Indonesia memasuki krisis ikan pada 2015 jika ekosistem tidak diselamatkan. Persoalan ancaman stok perikanan itu merupakan akumulasi dampak dari penangkapan ikan yang berlebihan (overfishing), maraknya penangkapan ikan secara ilegal, dan perusakan ekosistem laut.

90,9% merupakan perahu tanpa motor, perahu motor tempel dan kapal motor yang berukuran di bawah 5 GT. Keadaan ini merupakan salah satu penyebab lambatnya pertumbuhan ekonomi sektor kelautan dan perikanan karena produktivitas usaha yang dijalankan relatif rendah. (DKP 2004a)

Akan tetapi pada tahun 2005, peran UKM terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp. 1.491,06 triliun atau 53,54 persen, kontribusi usaha kecil (UK) tercatat sebesar Rp. 1.053,34 triliun atau 37,82 persen dan usaha menengah (UM) sebesar Rp. 437,72 triliun atau 15,72 persen dari total PDB nasional, selebihnya adalah usaha besar (UB) yaitu Rp. 1.293,90 triliun atau 46,46 persen (Hermawan 2006).

Gambar 2 Proporsi kontribusi UKM dan usaha besar terhadap PDB Nasional tahun 2005 – 2006 (menurut harga berlaku).

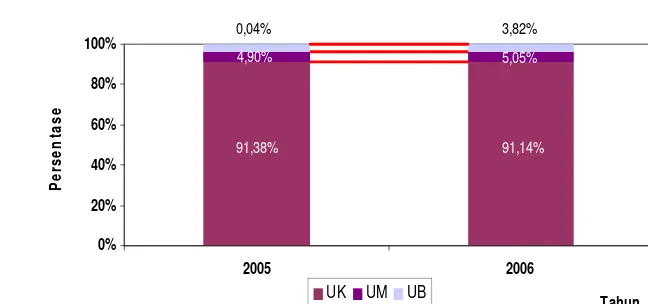

Pada tahun 2006, peran UKM terhadap penciptaan PDB nasional menurut harga berlaku tercatat sebesar Rp. 1.778,75 triliun atau 53,28 persen dari total PDB nasional, mengalami perkembangan sebesar Rp. 287,68 triliun atau 19,29 persen dibanding tahun 2005. Kontribusi UK tercatat sebesar Rp. 1.257,65 triliun atau 37,67 persen dan UM sebesar Rp. 521,09 triliun atau 15,61 persen, selebihnya sebesar Rp. 1.559,45 triliun atau 46,72 persen merupakan kontribusi UB. Dalam hal penyerapan tenaga kerja, peran UKM pada tahun 2005 tercatat sebesar 83.233.793 orang atau 96,28 persen dari total penyerapan tenaga kerja yang ada, kontribusi UK tercatat sebanyak 78.994.872 orang atau 91,38 persen dan UM sebanyak 4.238.921 orang atau 4,90 persen (Depkominfo 2007).

37,82% 37,67%

15,72% 15,61%

46,46% 46,72%

0% 20% 40% 60% 80% 100%

2005 2006

Tahun

P

er

se

n

tase

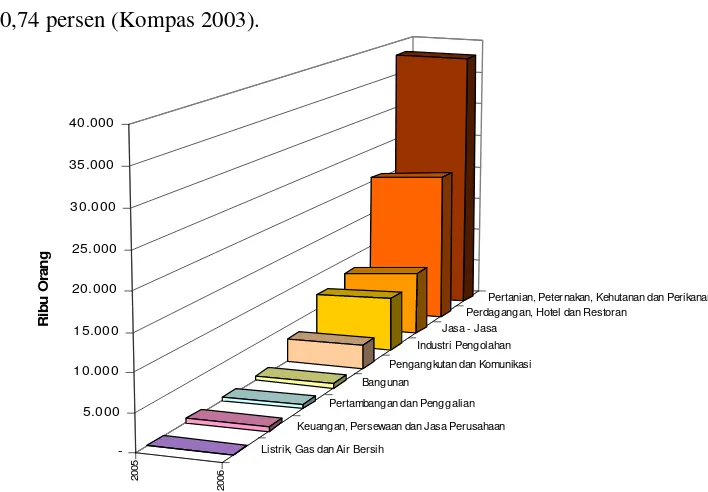

Untuk UK sektor Pertanian, Peternakan, Perhutanan dan Perikanan tercatat memiliki peran terbesar dalam penyerapan tenaga kerja yaitu sebanyak 38.039.281 orang atau 48,15 persen dari total tenaga kerja yang diserap. Sedangkan sektor ekonomi yang memiliki penyerapan tenaga kerja terbesar pada UM adalah sektor Industri Pengolahan yaitu sebanyak 1.727.038 orang atau 40,74 persen (Kompas 2003).

Gambar 3 Jumlah tenaga kerja usaha kecil tahun 2005 – 2006.

Pada tahun 2006, UKM mampu menyerap tenaga kerja sebesar 85.416.493 orang atau 96,18 persen dari total penyerapan tenaga kerja yang ada, jumlah ini meningkat sebesar 2,62 persen atau 2.182.700 orang dibandingkan tahun 2005. Kontribusi usaha kecil (UK) tercatat sebanyak 80.933.384 orang atau 91,14 persen dan usaha menengah (UM) sebanyak 4.483.109 orang atau 5,05 persen. Rincian penyerapan tenaga kerja pada UK dan UM di berbagai sektor disajikan pada Gambar 3 dan Gambar 4. Untuk UK sektor Pertanian, Peternakan, Perhutanan dan Perikanan tercatat memiliki peran terbesar dalam penyerapan tenaga kerja yaitu sebanyak 37.965.878 orang atau 46,91 persen dari total tenaga kerja yang diserap. Jumlah tersebut mengalami penurunan sebesar 73.403 orang atau 0,19 persen dari tahun sebelumnya. Sedangkan sektor ekonomi yang memiliki penyerapan tenaga kerja terbesar pada UM adalah sektor Industri

20

05

200

6

Listrik, Gas dan Air Bersih

Keuangan, Persewaan dan Jasa Perusahaan Pertambangan dan Penggalian

Bangunan

Pengangkutan dan Komunikasi Industri Pengolahan

Jasa - Jasa

Perdagangan, Hotel dan Restoran

Pertanian, Peternakan, Kehutanan dan Perikanan

-5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000

R

ibu Or

a

Pengolahan yaitu sebanyak 1.827.073 orang atau 40,75 persen (Depkominfo 2007).

Gambar 4 Jumlah tenaga kerja usaha menengah tahun 2005 – 2006.

Gambaran mengenai perkembangan penyerapan tenaga kerja UK, UM dan UB tahun 2005 - 2006 disajikan pada gambar berikut.

91,14% 91,38%

5,05% 4,90%

3,82% 0,04%

0% 20% 40% 60% 80% 100%

2005 2006

Tahun

Pe

rs

e

n

ta

se

UK UM UB

2005

2006

Pertambangan dan Penggalian Listrik, Gas dan Air Bersih

Bangunan

Pengangkutan dan Komunikasi

Keuangan, Persewaan dan Jasa Perusahaan Jasa - Jasa

Perdagangan, Hotel dan Restoran

Pertanian, Peternakan, Kehutanan dan Perikanan Industri Pengolahan

-200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

Ri

b

u

O

ra

n

[image:40.612.130.454.514.666.2]g

78.995 Ribu Orang 80.933 Ribu Orang 4.239 Ribu Orang

4.483 Ribu Orang

3.212 Ribu Orang

3.388 Ribu Orang

74.000 76.000 78.000 80.000 82.000 84.000 86.000 88.000 90.000

2005 2006

Tahun

Ri

bu O

ra

n

g

UK UM UB

Gambar 6 Jumlah tenaga kerja UKM dan usaha besar tahun 2005 – 2006.

Permintaan pasar dunia untuk konsumsi ikan akan terus menguat. Beberapa negara maju diperkirakan menjadi importir bersih produk perikanan pada tahun 2030 dengan volume impor mencapai 21 juta ton. Pasar ekspor China juga dinilai potensial dengan konsumsi diprediksi naik dari 33 juta ton pada tahun 1997 menjadi 53 juta ton pada tahun 2020. Untuk mengimbangi peningkatan permintaan tersebut, pemerintah berupaya meningkatkan produksi perikanannya. Memang produksi perikanan tangkap meningkat dari tahun ke tahun kendati tidak terlalu besar. Pada tahun 2005 total produksi perikanan tangkap mencapai 4,705 juta ton, pada tahun 2006 naik menjadi 4,769 juta ton, dan pada tahun 2007 menjadi 4,942 juta ton atau naik 3% dibanding tahun 2006. Rendahnya kenaikan produksi tersebut karena perikanan tangkap saat ini sifatnya pengendalian yang sudah ada, sebab hasil penangkapan selama ini sudah hampir mendekati batas penangkapan yang diperbolehkan (Citrasari 2004).

Tabel 2 Produksi perikanan di perairan laut dan perairan umum tahun 2000 – 2006 (satuan : ton)

Tahun 2000 2001 2002 2003 2004 2005 2006 Kenaikan

Rata-rata

Perairan Laut 3.807.191 3.966.480 4.073.506 4.383.103 4.320.241 4.408.499 4.468.010 2,74 Perairan Umum 318.334 310.240 304.989 309.693 330.880 297.369 301.150 2,55

Pembatas terbesar pada peningkatan produksi adalah kurangnya peningkatan teknologi, perluasan pasar dan biaya operasional yang tinggi, terutama bahan bakar yang mencapai 60% biaya produksi. Untuk itu diperlukan bantuan dari berbagai pihak untuk menyediakan modal usaha atau modal operasional yang meringankan nelayan dalam penggunaan sebelum dan setelah produksi. Mengingat masih banyak lembaga keuangan yang membatasi kredit atau penyaluran modal bagi usaha bidang perikanan, terutama perikanan tangkap (Sparre dan Venema 1999).

Usaha perikanan tangkap skala kecil dan menengah memang menghadapi banyak permasalahan. Secara umum dapat diangkat 4 (empat) faktor yang sangat dominan mempengaruhi keberhasilan upaya pengembangan usaha perikanan tangkap skala kecil (tradisional) ini, yaitu: pemasaran, produksi, organisasi, keuangan dan permodalan.

Produk perikanan mudah rusak dan tidak tahan lama (high perishable), sehingga pelaku usaha perikanan tangkap skala kecil dan menengah selalu berada pada posisi sulit untuk berkembang akibat harga jual produk yang diterima sangat rendah dan cenderung tidak sebanding dengan resiko maupun biaya yang telah dikeluarkannya (Kotler 1997). .

Usaha perikanan tangkap yang bergantung dengan laut sangat berbeda dengan bidang-bidang lainnya. Usaha perikanan tangkap di laut relatif lebih sulit diprediksi keberhasilannya karena sangat peka terhadap faktor eksternal (musim dan iklim) serta faktor internal (teknologi, sarana dan prasarana penangkapan ikan dan modal). Kerentanan dalam proses produksi akan mengakibatkan adanya fluktuasi dalam perolehan hasil tangkapannya (Pearce dan Robinson 1997).

antara pelaku usaha skala kecil dengan mitranya. Namun kebanyakan program pengembangan tersebut berjalan relatif tidak lancar (terseok-seok) (Hou 1997).

Salah satu isu masalah pokok yang krusial dan selalu menjadi momok pada usaha perikanan tangkap skala kecil dan menengah adalah permasalahan keuangan dan permodalan. Keterbatasan sumber modal ini bukan disebabkan oleh karena tidak adanya lembaga keuangan dan kurangnya uang beredar, namun disebabkan oleh karena tidak beraninya lembaga keuangan berkecimpung pada kegiatan usaha ini. Kondisi tersebut memang beralasan (bila ditinjau dari sisi ekonomi) karena kegiatan usaha penangkapan ikan skala kecil (tradisional) ini diperparah oleh ketidakpastian dalam memperoleh hasil tangkapannya. Sangat wajar apabila lembaga keuangan menghindari rasa ketakutan yang besar terhadap resiko kredit macet. Dalam kasus seperti ini biasanya lembaga keuangan menetapkan syarat agunan (collateral) yang tinggi dan sulit untuk dapat dipenuhi oleh para pelaku usaha penangkapan ikan skala kecil (tradisional)( (Nurani dan Wisudo 2007).

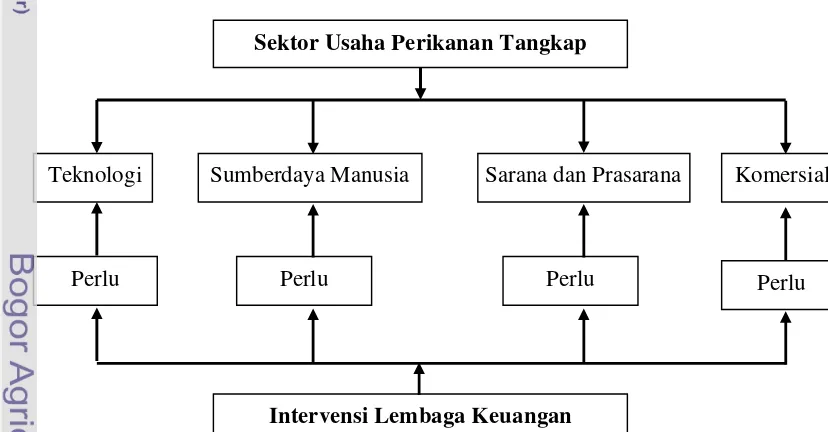

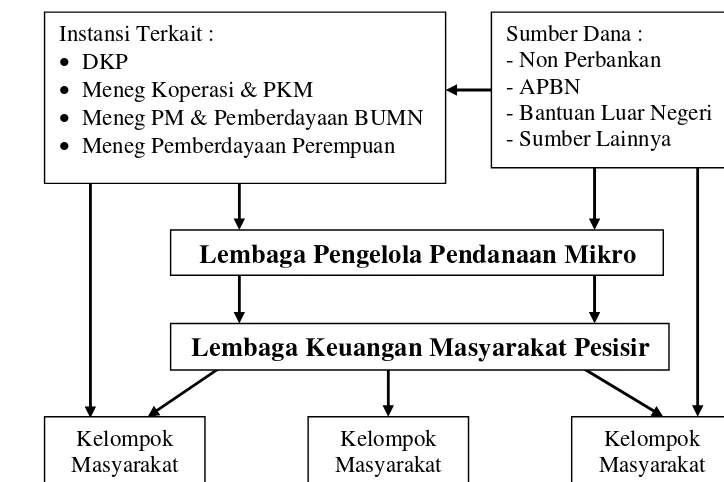

[image:43.612.99.513.416.632.2]Menurut Ihsan (2000), keterkaitan pengembangan usaha perikanan tangkap di Indonesia dengan lembaga keuangan dapat dilihat pada Gambar 7.

Gambar 7 Skema hubungan lembaga keuangan dengan usaha perikanan tangkap dan komponen-komponennya.

Sektor Usaha Perikanan Tangkap

Teknologi Sumberdaya Manusia Sarana dan Prasarana Komersial

Intervensi Lembaga Keuangan

2.2 Sumber-Sumber dan Model-Model Pendanaan Usaha bagi Usaha Perikanan Tangkap

Sumber pendanaan untuk usaha perikanan tangkap hingga saat ini telah banyak dikenal (DKP 2004b), yaitu:

(1)Perbankan : yang meliputi skim komersial, skim syariah, dan skim kredit program bersubsidi.

(2)Non Perbankan : yang meliputi keuntungan BUMN, modal ventura, dan permodalan nasional madani.

(3)APBN

(4)Bantuan Luar Negeri

(5)Sumber lainnya: yang meliputi individu, koperasi, perusahaan, yayasan, bursa efek, lembaga dana dan kredit pedesaan, serta swadaya masyarakat.

Adapun mekanisme penyaluran pendanaan dan pembinaannya selain sumber perbankan secara garis besar (Kotler dan Armstrong 1997 ; Depkominfo 2007) dapat dikemukakan sebagai berikut (Gambar 8) :

1) Dana disalurkan melalui instansi terkait atau langsung kepada lembaga pengelola dana mikro, yaitu sebuah organisasi yang bersifat nirlaba, berbadan hukum dan memenuhi semua persyaratan sesuai peraturan yang berlaku serta berpengalaman di bidang pengelolaan penyaluran pendanaan mikro dan pengembangan masyarakat; atau langsung disalurkan melalui Lembaga Keuangan Masyarakat Pesisir setempat, yaitu unit lapangan dari Lembaga Pengelola Dana Mikro.

2) Kemudian dana tersebut disalurkan pada kelompok masyarakat yang terdiri dari 5 (lima) anggota, dimana setiap anggota tidak diperbolehkan memiliki hubungan keluarga.

[image:45.612.126.488.77.318.2]

Gambar 8 Skema penyaluran pendanaan dan pembinaannya selain sumber perbankan (Depkominfo 2007).

Grameen Bank adalah model pendanaan skala kecil untuk mengembangkan usaha ekonomi produktif masyarakat pesisir (termasuk didalamnya usaha perikanan tangkap skala kecil) melalui penyediaan modal, pembinaan usaha secara kontinyu dan intensif, dan pendampingan berkelanjutan yang mandiri (Umarwanto 2006).

Model pembinaan usaha kecil oleh BUMN adalah sebuah model pembinaan dengan memanfaatkan dana dari bagian laba BUMN, dimana pembinaannya dapat berupa pendidikan, kemampuan kewirausahaan, manajemen serta keterampilan teknis produksi termasuk juga pinjaman modal kerja dan investasi, jaminan kredit, pemasaran dan promosi hasil produksi serta bantuan penyertaan. Misalnya Pemerintah telah mengeluarkan kebijakan berupa: (i) kebijakan memberikan sebagian laba (keuntungan) BUMN (1-5%), dan (ii) kebijakan alokasi subsidi non BBM. Bahkan telah dikembangkan lembaga keuangan mikro dengan menerapkan sistem kredit komersial pada tingkat bunga yang serendah mungkin, dimana pemerintah dapat berperan sebagai penjamin

Kelompok Masyarakat

Kelompok Masyarakat

Lembaga Pengelola Pendanaan Mikro

Lembaga Keuangan Masyarakat Pesisir

Sumber Dana : - Non Perbankan - APBN- Bantuan Luar Negeri - Sumber Lainnya Instansi Terkait :

• DKP

• Meneg Koperasi & PKM

• Meneg PM & Pemberdayaan BUMN • Meneg Pemberdayaan Perempuan

dan pembina teknis, sementara pihak perbankan berperan dalam penyediaan modal dan pembinaan manajemen keuangan dan organisasi (Depkominfo 2007).

Menurut Umarwanto (2006), kemitraan adalah kerjasama antara usaha kecil dengan usaha menengah atau usaha besar, dimana terjadi proses pembinaan dan pengembangan terhadap usaha kecil oleh usaha menengah atau usaha besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan. Misalnya, sejak tahun 2000 Pemerintah juga menerapkan sistem dana bergulir dalam Program Pemberdayaan Ekonomi Pesisir (PEMP) yang bukan bersifat charity (hadiah), tetapi lebih diarahkan untuk empowerment (pemberdayaan), sehingga diharapkan dapat terus berkembang dan menyentuh sebagian besar masyarakat pesisir/nelayan. DKP (2004c) menyatakan bahwa dana bergulir dari pemerintah juga ada yang dikelola oleh Lembaga Ekonomi Pengembangan Pesisir (LEPP), yang disampaikan langsung kepada masyarakat pesisir/nelayan sebagai stakeholders utama dengan fokus pada peningkatan lapangan kerja dan kesempatan berusaha, berbasis pada sumber daya lokal, berorientasi pada masa depan dan berkelanjutan, serta bertumpu pada pengembangan sumberdaya manusia dan penguatan kelembagaan lokal yang bersifat partisipatif. Untuk mencapai tujuan strategis tersebut, telah dibentuk kelembagaan usaha berupa Lembaga Ekonomi Pengembangan Pesisir Mikro Mitra Mina (LEPP-M3) sebagai embrio