PERANAN INTERNAL AUDIT UNTUK MENCAPAI PENGAWASAN

YANG EFEKTIF PADA PT COCA COLA BOTTLING

COMPANY MEDAN

OLEH:

NAMA : AMSAL TARIGAN

NIM : 030503057

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Dengan ini saya menyatakanbahwa skripsi yang berjudul:”Peranan Internal Audit Untuk Mencapai Pengawasan Yang Efektif Pada PT Coca cola Bottling Company Medan” adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat,dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi S-1 dapartemen akuntansi Fakultas Ekonomi Universitas Sumatera Utara.Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya dan apabila dikemudian hari peryataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan,5 April 2010 Yang memuat pernyataan

senantiasa memberikan kesehatan dan kemampuan kepada penulis untuk mencapai

menyelesaikan skripsi ini.Apa yang termuat dalam skipsi ini pasti telah dikuasai dan

dipahami betul oleh banyak orang yang mungkin saja sebagian diantaranya berpendapat

bahwa apa yang telah di tuliskan tidaklah cukup untuk dapat disebut sebagai suatu karya

ilmiah.Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dan

masih banyak terdapat kekurangan akibat keterbatasan yang penulis miliki.untuk itu

dengan segala kerendahan hati,penulis menerima masukan berupa kritikan dan

saran-saran yang bersifat membangun.

Penulis menyadari tanpa bimbingan dan petunjuk dari dosen pembimbing dan

pihak lain,maka sulit bagi penulis untuk dapat menyelesaikan skripsi ini,oleh sebab

itu,pada kesempatan ini penulismengucapkan banyak terima kasihkepada:

1.Bapak Drs.Jhon Tafbu Ritonga,MEc selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara

2.Bapak Drs.Hasan Sakti Siregar,M.Si,Ak selaku Ketua Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara

3.Ibu Dra.Mutia Ismail MM,Ak ,selaku Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara

4.Bapak Drs.Zainal AT Silangit,Ak selaku Dosen Pembimbing yang telah meluangkan

waktu dan memberikan arahan kepada penulis dalam menyelesaikanskripsi ini.Bapak Drs

penyelesain penulisan skripsi ini

6.Ayahanda T.Tarigan dan Ibunda K br Sembiring yang penulis sangat cintai dan sayangi

yang penuh rasa sayang telah mengasuh dan membimbing tanpa kenal lelah,serta berkat

doanya pula penulis dapat menyelesaikan penulisan skripsi ini.Kakak saya S br Tarigan

terima kasih atas dorongannya dan doanya agar skripsi saya ini dapat diselesaikan dengan

baik dan juga untuk segenap kelurga saya yang lain yang tidak dapat saya sebutkan satu

persatu saya ucapkan terima kasih banyak atas dorongan dan doanya

7.Teman teman saya mahasiswa ekonomi khususnya stambuk 2003 ,saya ucapkan banyak

terima kasih atas dorongan dan doanya selama ini.

Pihak pihak yang saya sebutkan diatas memiliki peran yang sangat besar bagi

penulis,jasa,kebaikan,serta kasih saying mereka semua tidak mungkin penulis

balas,karenanya penulis serahkan kepada Tuhan Yang Maha Kuasa untuk

membalasnya.akhirya penulis berharap agar ilmu yang penulis dapatkan selama duduk di

bangku perkualiahan dapat diamalkan dan dapat bermanfaat kepada masyarakat luas

nantinya.

Medan,5 April 2010

Penulis

sebagaimana fungsinya sebagai fungsi sebagai pengawas sudah berjalan efektif pada PT

Coca cola Bottling Company Medan.Penelitian yang dilakukan adalah berupa studi

kasus,dengan mengumpulkan data primer dan data sekunder dan teknik analisis

deskriptif.pengumpulan data dilakukan dengan teknik kepustakaan atau dokementasi.

Berdasakan penelitian yang telah dilakukan dapat disimpulkan bahwa internal

audit telah melakukan pengawasan yang efektif dalam perusahaan .Adapun manfaat yang

diperoleh perusahaan dengan adanya pengawasan yang efektif adalah meningkatnya

kinerja perusahaan yang lebih sehat dan lebih kuat.Oleh karenanya itu,menurut penulis

dengan adanya pengawasan yang dilakukan oleh internal audit jika berjalan efektif maka

tujuan dari perusahaan dapat tercapai.

Company Medan adopted going run and arranged as required in effective.This study has

been completed with a case study, by collecting primary data and secondary data and

adopted a descriptive analytical technique.the collecting of data is conducted is condected

in library research and documentation.

Based on the research that has been conducted then can be taken a conclusion that

intern audit has conducted an effective controlling in that organization.the profitable

taken in this case perhaps to increase organization capabilities in order stronger and and

more healthy organization.So,in referring with it,it is reasonable by effective

controlling,it is in order to archieve the target of the organization.

BAB I PENDAHULUAN

A. Latar Belakang Masalah ... B. Perumusan Masalah ... C. Tujuan Penelitian

D. Manfaat Penelitian ………

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis……… 1. Pengertian Internal Auditing

2. Pengertian Internal Auditor 3. Pengawasan Intern yang efektif 4. Fungsi Internal Auditor

5. Kedudukan Internal Auditor 6. Independensi Internal Auditor 7. Laporan Internal Auditor

B.Jenis Data ... C.Teknik Pengumpulan Data ... D.Metode Analisa Data ... E.Lokasi dan Jadwal Penelitian ………...

BAB IV HASIL PENELITIAN

A.Data Penelitian ... 1. Gambaran Umum PT Coca-cola Bottling Company Medan ... a. Sejarah Singkat Perusahaan ……….. b. Struktur Organisasi Perusahaan ………... c. Aktivitas Perusahaan ... 2. Pengawasan Internal Auditor ... 3. Kedudukan Internal Auditor ... 4. Independensi Internal Auditor ... 5. Fungsi Internal Auditor ... 6. Laporan Internal Auditor... 7. Peranan Internal Auditor agar tercapainya pengawasan yang efektif B. Analisis Hasil Penelitian

A.Kesimpulan ... B. Saran ...

DAFTAR PUSTAKA

sebagaimana fungsinya sebagai fungsi sebagai pengawas sudah berjalan efektif pada PT

Coca cola Bottling Company Medan.Penelitian yang dilakukan adalah berupa studi

kasus,dengan mengumpulkan data primer dan data sekunder dan teknik analisis

deskriptif.pengumpulan data dilakukan dengan teknik kepustakaan atau dokementasi.

Berdasakan penelitian yang telah dilakukan dapat disimpulkan bahwa internal

audit telah melakukan pengawasan yang efektif dalam perusahaan .Adapun manfaat yang

diperoleh perusahaan dengan adanya pengawasan yang efektif adalah meningkatnya

kinerja perusahaan yang lebih sehat dan lebih kuat.Oleh karenanya itu,menurut penulis

dengan adanya pengawasan yang dilakukan oleh internal audit jika berjalan efektif maka

tujuan dari perusahaan dapat tercapai.

Company Medan adopted going run and arranged as required in effective.This study has

been completed with a case study, by collecting primary data and secondary data and

adopted a descriptive analytical technique.the collecting of data is conducted is condected

in library research and documentation.

Based on the research that has been conducted then can be taken a conclusion that

intern audit has conducted an effective controlling in that organization.the profitable

taken in this case perhaps to increase organization capabilities in order stronger and and

more healthy organization.So,in referring with it,it is reasonable by effective

controlling,it is in order to archieve the target of the organization.

BAB I

PENDAHULUAN

A.

Latar Belakang Masalah

Setiap perusahaan didirikan dengan tujuan untuk memperoleh laba. Seorang pimpinan perusahaan yang bijaksana akan selalu mengusahakan supaya jumlah laba yang diperoleh merupakan ukuran mengenai kemajuan perusahaan atau keberhasilan sebuah perusahaan untuk mencapai tujuan tersebut.Pengawasan secara terus-menerus terhadap seluruh operasi perusahaan perlu dilakukan.

Pelaksanaan pengawasan di dalam perusahaan dapat dilakukan secara langsung oleh anggota perusahaan (internal auditor) dan dapat dilakukan melalui suatu system yang disebut dengan system pengawasan intern atau internal control system. Struktur pengawasan intern perusahaan bertujuan untuk mengamankan atau melindungi harta milik perusahaan, melihat kecermatan dan keandalan data akuntansi, meningkatkan efisiensi usaha dapat mendorong ditaatinya kebijaksanaan menajemen yang telah digariskan.

penilaian terhadap struktur pengendalian intern perusahaan. Jika terdapat pemberian rekomendasi perbaikan kepada manajemen sehingga tercipta suatu pengawasan intern yang baik yang akan menunjang tercapainya tujuan usaha secara efektif.

Internal auditor dapat menjalankan fungsinya dengan baik dan dapat memberikan hasil kerja yang optimal apabila bagian internal auditor ini memiliki kebebasan indenpendensi yang memadai terhadap bagian yang diauditnya. Sikap ini mutlak harus dipertahankan dalam melaksanakan fungsinya sehingga manajemen melalui informasi yang diberikan kepadanya dapat mengikuti setiap perkembangan yang terjadi dalam perusahaan. Manajemen juga dapat menggunakan informasi tersebut sebagai bahan pertimbangan dalam pengambilan keputusan.

Perusahaan pada era saat ini, memerlukan sistem pengendalian manajemen yang efektif untuk menjaga keamanan aset serta melindungi fungsi manajemen agar tetap berjalan sebagaimana mestinya. Melihat indikasi timbulnya kecurangan dipihak manajemen, maka diperlukan fungsi auditor internal, sehingga kinerja manajemen tetap berada dalam koridor yang semestinya. Namun diperlukan untuk melihat femomena empiris yang terdapat dalam perusahaan ini.

mengenai: “ Peranan Internal Auditor Untuk Mencapai Pengawasan yang

Efektif pada PT Coca-cola Bottling Company Medan”.

B.

Perumusan Masalah

Perumusan masalah merupakan awal dari penelitian dan merupakan langkah yang penting serta pekerjaan yang sulit dalam penelitian. Berdasarkan uraian diatas penulis mencoba merumuskan masalah yang menjadi dasar dalam penyusunan skripsi ini :

1. Apakah internal auditor itu sendiri sesuai dengan fungsi dan kedudukannya dapat berperan dalam upaya tercapainya pengawasan yang efektif pada PT Coca cola Bottling Company Medan?

2. Apakah fungsi internal auditor pada PT Coca cola Bottling Company Medan sudah dilaksanakan sebagaimana mestinya dalam usaha peningkatan efisiensi operasi perusahaan?

C.

Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui efektivitas peranan internal auditor itu sendiri sesuai dengan fungsi dan kedudukannya dalam upaya tercapainya pengawasan yang efektif pada PT Coca cola Bottling Company Medan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian adalah :

1. Bagi penulis, yaitu untuk menambah pengetahuan penulis tentang apa yang diteliti, melalui penelitian ini penulis dapat mengamati secara langsung bagaimana pelaksanaan dilapangan dan dibandingkannya dengan berbagai teori terkait yang pernah dipelajari.

2. Bagi PT Coca cola Bottling Company Medan yaitu dapat menjadi bahan masukan berupa saran untuk penerapan dan pengawasan yang efektif sesuai dengan praktek yang ada dilapangan.

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1.Pengertian Internal Auditing

Perusahaan yang masih mempunyai ukuran relatif kecil dimana operasi atau kegiatan perusahaan dapat dikerjakan beberapa orang, pemilik atau pemimpin dapat mengawasi dan mengendalikan segala sesuatu yang terjadi dalam perusahaan secara langsung.

Setelah perusahaan berkembang menjadi besar maka partisipasi pemilik atau pemimpin tidak dapat seperti keadaan perusahaan telah meluas sedemikian rupa sehingga struktur organisasi menjadi lebih kompleks. Dengan adanya permasalahan baru tersebut manajemen perlu mendelegasikan tanggung jawab dan wewenang ketingkat supervisi yang ada. Dengan demikian manajemen dituntut untuk menjaga harta milik perusahaan, mencegah serta menentukan kesalahan dan penggelapan.

efektif, diperlukan suatu bagian khusus dalam perusahaan yaitu internal audit departemen untuk melakukan penilaian secara terus menerus terhadap sistem pengawasan intern perusahaan. Departemen internal audit inilah yang diharapkan dapat memberikan masukan informasi tentang hal-hal yang perlu mendapat perbaikan dalam sistem pengertian internal auditing, berikut ini dikutip beberapa defenisi internal auditing.

The institute of internal auditing dalam statement of responsibility of internal auditor (2000,204), mengemukakan defenisi mengenai internal auditing sebagai berikut:

“Internal auditing is an independent appraisal activity within an organization for the review of accounting. Financial and other operations as service to manajement. Its manajerial control which function by measuring and avaluating the effectiveness of other control”.

Tujuan tersebut dicapai dengan:

a. Meneliti apakah pelaksanaan sistem pengawasan dibidang akuntansi, keuangan dan operasi cukup dan memenuhi syarat.

b. Menilai apakah kebijaksanaan, rencana dan prosedur yang telah ditentukan dan telah ditaati.

c. Menilai kecermatan data akuntansi dan data lain dalam organisasi.

d. Menilai mutu pelaksanaan tugas-tugas yang telah diberikan masing-masing anggota manajemen.

Pelaksanaan atau fungsi audit sebagaimana diungkapkan diatas disebut dengan internal auditor.

Menurut Holmes dan Burns (2000:152) Internal auditing adalah “kegiatan penilaian independen dalam organisasi untuk meriview operasi sebagai jasa yang diberikan kepada manajemen”.

Dari defenisi diatas dapat disimpulkan bahwa internal auditing adalah suatu fungsi penilaian yang bebas dalam suatu organisasi guna menelaah atau mempelajari dan menilai kegiatan-kegiatan perusahaan guna memberi saran-saran kepada manajemen. Kegiatan penilaian ini bersifat independent bukanlah dalam arti absolute yang berarti bebas dari semua ketergantungan seperti halnya eksternal auditor.

Bagian-bagian yang penting dari defenisi diatas adalah:

a. Internal yaitu menunjukkan bahwa aktivitas auditing dilaksanakan dalam organisasi. Karyawan yang sudah ada dalam organisasi itu dapat melakukan aktivitas audit internal atau aktivitas itu bisa diserahkan kepada professional lain dari luar organisasi yang melayani entitas tersebut.

b. Independen dan objektif yaitu menjelaskan bahwa pertimbangan auditor akan bernilai bila bebas dari penyimpangan.

c. Pendekatan yang sistematis dan berdisiplin yaitu mengisaratkan bahwa auditor internal mengikuti standar professional yang mengatur pekerjaan audit internal.

d. Membantu organisasi mencapai tujuannya yaitu menunjukkan bahwa auditing internal dilakukan untuk membantu atau memberi manfaat bagi keseluruhan organisasi dan diarahkan oleh sasaran serta tujuan organisasi tersebut

Organisasi profesi auditor intern mendefenisikan internal auditing “sebagai fungsi penilaian yang independen dari aktivitas yang diaudit”.

2.Pengertian Internal Auditor

terhadap laporan keunagan perusahaan yang tidak hanya pada para pemimpin perusahaan tetapi juga pihak-pihak diluar perusahaan yang memerlukan informasi mengenai perusahaan untuk pengambilan keputusan tentang hubungan mereka terhadap perusahaan.

Menurut Mulyadi (2002:29), menyatakan bahwa Auditor Intern adalah auditor yang bekerja dalam perusahaan (perusahaan Negara maupun perusahaan swasta) yang tugasnya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadapa kekeyaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Menurut Guy alderman winters (2005:15) menyatakan bahwa : “Karyawan tetap yang dipekerjakan oleh suatu entitas untuk melaksanakan audit dalam organisasi tersebut”.

Dari defenisi diatas , seorang auditor sangat berkepentingan dengan penentuan apakah kebijakan dan prosedur telah diikuti atau tidak serta berkepentingan dengan pengamanan aktiva organisasi. Auditor internal juga terlibat dalam penelahan (review) efektivitas dan efisiensi prosedur operasi serta dalam penentuan keandalan informasi yang dihasilkan oleh ogranisasi tersebut.

langsung kepada presiden direktur, pimpinan tertinggi perusahaan lainnya, atau bahkan kepada komite audit dari dewan direksi.

Menurut Alvin A.Arens (2003:24), tanggung jawab auditor intern sangat beragam bergantung pada pemberi kerja diantaranya: “beberapa auditor intern hanya terdiri dari satu atau dua orang staff saja yang menghabiskan sebagian besar waktunya untuk melakukan rutinitas auditor kepatuhan. Auditor intern lainnya terdiri dari sejumlah staff yang memiliki tanggung jawab yang beragam, termasuk area lainnya diluar akuntansi”.

Seorang auditor intern, agar dapat bekerja secara efektif harus berada dalam posisi yang independen terdapat lini fungsi dalam suatu organisasi, tetapi ia tidak independen terdapat organisasi sepanjang masih terdapat hubungan antara pemberi kerja dan pekerja. Auditor intern menyediakan informasi yang amat bernilai bagi pihak manajemen dalam proses pembuatan keputusan yang berkaitan dengan efektivitas operasi perusahaan. Para pengguna informasi yang berada di luar perusahaan kemungkinan besar tidak akan menyadarkan dirinya pada informasi yang telah diuji oleh auditor intern saja terutama disebabkan oleh ketiadaan indepedensi dari auditor intern tersebut.

auditor intern lainnya memperoleh baik sertifikat akuntan public maupun setifikat auditor intern.

3.Pengawasan Intern yang efektif

Sebelum menganalisa karakteristik pengawasan intern yang efektif, sebaiknya dijelaskan lebih dahulu pengertian dan tujuan pengawasan intern, prinsip-prinsip pengawasan intern, keterbatasan pengawasan intern serta karakteristik dan cirri-ciri pengawasan intern yang efektif.

Menurut Boynton Johnson and Kell (2003:373) Pengendalian intern adalah suatu proses, yang dilaksanakan oleh dewan direksi, manajemen, dan personil lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan yang memadai berkenaan dengan pencapaian tujuan dalam kategori sebagai berikut:

a.Keandalan pelaporan keuangan

b.Kepatuhan tehadap hukum dan peraturan yang berlaku c.Efektivitas dan efisiensi operasi.

Ikatan Akuntan Indonesia (2001:319.2) mendefenisikan pengendalian intern adalah sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personil lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini: (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, (c) kepatuhan terhadap hukum dan peraturan yang berlaku.

Dari defenisi-defenisi seperti yang dikemukakan sebelumnya, dapat diambil kesimpulan bahwa tujuan dari sistem pengawasan intern atau istilah sekarang dikenal sebagai struktur pengendalian intern adalah sebagai berikut: a. Menjaga keamanan harta milik perusahaan

b. Memeriksa ketelitian dan kebenaran data akuntansi c. Meningkatkan efisiensi dalam operasi

Prinsip-prinsip pengawasan intern

Sistem pengawasan intern tidak berlaku universal untuk semua perusahaan namun pedoman pada beberapa prinsip yang langsung membantu fungsinya dalam sistem pengawasan intern.

Menurut Tuanakota (2000:46) menggambarkan pengawasan intern yang baik adalah “secara umum dapat dikatakan bahwa suatu struktur pengawasan adalah baik, jika tidak seorang pun berada dalam kedudukan sedemikian rupa sehingga ia dapat membantu kesalahan dan meluruskan tindakan-tindakan yang tidak dinginkan dalam waktu yang tidak terlalu lama”.

Efektivas pengawasan intern keuangan atau akuntansi didasarkan pada konsepsi pertanggung jawaban, sehingga prinsip utama intern keuangan atau akuntansi adalah sebagai berikut:

a. Tanggung jawab atas pelaksanaan setiap tugas harus ditetapkan.

Tanpa pembebanan tanggung jawab yang tepat, kualitas akan menjadi tidak efisien.

b. Akuntansi dan operasi keuangan harus dipisahkan.

Petugas pembukuan tidak boleh diberi wewenang untuk mengontrol operasi keuangan yang akan dicatatnya. Petugas yang harus diselenggarakan buku besar tidak boleh mencampuri urusan penerima atau pengeluaran uang atau mencatat penjualan tunai.

c. Seluruh alat atau prosedur yang membuktikan ketelitian harus dimanfaatkan untuk menjamin kebenaran operasi dan akuntansi.

besar kemungkinan kesalahan itu akan ditemukan bila pelaksanaan transaksi itu dipecah atau dipisah antara beberapa orang.

e. Pegawai harus dipilih secara hati-hati dan dilatih dengan baik.

Latihan yang baik akan menghasilkan mutu pelaksanaan yang lebih baik, biaya berkurang, dan pegawai bertindak lebih waspada.

f. Pegawai harus diikat dalam suatu perjanjian pengikatan merupakan perlindungan atau proteksi bagi pimpinan atau majikan dan akan berguna bagi penghalang pengaruh psikologis bagi pegawai yang tergoda untuk melakukan kecurangan.

g. Penugasan terhadap pegawai harus digilir (rotated), bila mungkin pejabat yang memegang posisi penting diharuskan mengambil cuti. h. Instruksi operasi harus diusahakan secara tertulis, singkat dan jelas

supaya tidak disalah tafsiran oleh pelaksana. Pedoman prosedur akan meningkatkan dan mendorong efesiensi serta mencegah kesalahan.

j. Perkiraan buku besar yang ditunjang dengan buku tambahan (controlling account) harus dipakai seluas mungkin. Perkiraan buku besar pengontrol ini memuat jumlah satu atau lebih transaksi yang secara detailnya dalam buku tambahan. Hal ini akan meningkatkan ketelitian serta memudahkan pembagian tugas diantara pegawai.

k. Peralatan mekanis atau elektronis. Bila memungkinkan atau dapat dijalankan secara ekonomis harus dipergunakan. Walaupun kesalahan dan memanipulasi tetap harus diamati dalam hal adanya pemakaian peralatan mekanis atau elektroniks prosedur operasi akan dipermudah, pembagian kerja akan ditingkatkan dan pengawasan intern diperkuat. Prinsip-prinsip diatas hanya sebagai pedoman umum, namun tidak dapat menjamin tidak akan terjadinya penyelewengan sama sekali walaupun keseluruhan unsur berjalan dengan baik. Hal ini disebabkan karena keterbatasan pengawasan intern itu sendiri ataupun sebab-sebab lain, misalnya: pengawasan intern yang ada tidak sesuai lagi akibat perkembangan perusahaan.

Setiap pengawasan yang bagaimanapun baiknya tetap memiliki kelemahan-kelemahan itu sendiri sering dimanfaatkan oleh orang atau oknum yang mempunyai kesempatan melakukan penyelewengan dan penipuan atau tindakan yang merugikan perusahaan.

Adapun kelemahan pengawasan intern tersebut sebagai berikut:

manipulasi. Apabila terjadi persekongkolan maka akan sulit untuk menemukan indikasinya.

b. Keterbatasan biaya penyelenggaraan.

Biaya yang dibutuhkan untuk pengawasan intern tidak boleh melebihi manfaat yang diperoleh, misalnya kecurangan yang sering terjadi pada biaya gaji dan upah, biaya penyelenggaraan pengawasan internnya tidak boleh melebihi kerugian yang terjadi. Keterbatasan biaya penyelenggaraan pengawasan intern salah satu factor penghambat terlaksananya pengawasan intern yang memadai.

c. Kelemahan manusia

Pelaksana pengawasan intern adalah manusia, karena sering melakukan pekerjaan yang rutin dan otomatis, tidak lagi melakukan pengawasan secara baik. Kelemahan ini sering dipergunakan pula oleh orang atau hokum yang berniat tidak baik terhadap perusahaan.

Keterbatasan atau kelemahan pengawasan intern diatas merupakan kendala untuk tercapainya pengawasan intern yang efektif dan memadai. Tanggung jawab pembinaan pengawasan intern dilimpahkan pada pimpinan, sebab pengawasan intern yang bagaimanapun baiknya sangat mudah dilanggar oleh pimpinan. Apabila dibahas secara dalam, unsur utama penyebab lemahnya pegawasan intern adalah manusia pelaksananya. Manusia sebagai unsur dari internal control adalah lebih penting perannya dari unsur yang lain seperti prosedur maupun catatan.

4.Fungsi Internal Auditor

Secara umum fungsi internal auditor dalam perusahaan adalah untuk mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan dalam perusahaan. Agar internal auditor dapat melaksanakan fungsinya dengan baik ada beberapa syarat yang harus dimiliki.

Menurut Tjitrosudojo (2000:189) mengemukakan tujuh ciri yang harus dimiliki oleh seorang internal auditor yaitu:

a. Ia harus mempunyai pandangan yang luas untuk melakukan pemeriksaan pengelolaan. Ia harus berfikir sebagai seorang pimpinan organisasi yang tidak terkekang oleh program pemeriksaan atau tradisi.

b Pandangan yang luas tersebut harus didasarkan pada pertimbangan yang sehat. Dalam mengambil suatu keputusan yang mantap ia harus memperoleh semua fakta yang diperlukan.

c. Pemeriksaan yang modern haruslah percaya pada diri sendiri dan kepada pekerjaannya. Kepercayaan dibuktikan dengan adanya keberanian memasuki bidang pekerjaan baru.

d. Imajinasi merupakan jiwa penggerak kemajuan e. Inisiatif adalah kekuatan yang melengkapi gagasan. f. Sikap

Harus memelihara hubungan baik dengan pihak yang diperiksanya. g. Kepemimpinan

Pemeriksaan harus mempunyai sifat kepemimpinan yang diperlukan untuk melancarkan kepercayaan dan untuk merangsang tindakan.

Berdasarkan uraian diatas, maka syarat minimal yang harus dimiliki seorang auditor setidak-tidaknya meliputi:

a. Pengetahuan yang baik dibidang akuntansi dan auditing. b. Sikap yang objektif dan independent.

c. Sifat jujur, bijaksana dan mampu bekerja sama.

Bidang internal audit yang banyak dikenal para pada mulanya tertuju pada pemeriksaaan data akuntansi, bidang ini lebih dikenal dengan financial audit. Namun sejalan dengan semakin mendesaknya kebutuhan akan informasi bagi manajemen sebagai input dalam pengambilan keputusan dan kebijaksanaan, maka kegiatan operasional manajemen juga dimasukkan sebagai salah satu bidang yang diawasi dan diperiksa internal auditor. Bidang ini dikenal dengan nama manajemen audit.

Setelah memahami uraian diatas, maka dapat disimpulkan bahwa internal auditor memiliki andil yang cukup tinggi bagi suatu perusahaan. Sebagai seorang staf dari pimpinan perusahaan, seorang internal auditor harus dapat bertugas dengan baik, sehingga perannya dalam menunjang sistem pegawasan intern dapat berlangsung dengan optimal. Seorang internal auditor juga bertugas melakukan pemeriksaan dan penilaian yang bebas atas kegiatan operasional, data akuntansi dan catatan keuangan lainnya.

Sejalan dengan perkembangan jaman yaitu perkembangan sistem informasi akuntansi. Aktivitas internal auditor yang dijalankan melalui fungsi-fungsi internal auditor telah diartikan sebagai suatu pemeriksaan dan penyajian data yang objektif mengenai hasil analisa, penilaian, rekomendasi dan komentar atas aktivitas manajemen yang diperiksanya.

Menurut Kosasih (2000:277-278) menggolongkan secara terperinci fungsi Internal auditor yaitu:

a Menentukan baik tidaknya internal control dengan memperhatikan

b Bertanggung jawab dalam menentukan apakah pelaksanaannya menaati peraturan, rencana policy, dan prosedur yang telah ditetapkan sampai menilai apakah hal tersebut perlu diperbaiki atau tidak.

c Memverifikasi adanya dan keutuhan kekayaan (asset) termasuk mencegah dan menemukan penyelewengan.

d. Menilai kehematan, efesiensi, efektivitas kegiatan.

e. Melaporkan secara objektif apa yang diketahuinya kepada manajemen disertai rekomendasi perbaikannya.

Fungsi-fungsi diatas dapat dijelaskan sebagai berikut:

a. Dengan mengkaji ulang secara cermat atas bagian organisasi dan uraian fungsi yang menjelaskan pembagian tugas-tugas. Tinjauan ulang ini harus memperlihatkan apakah pengawasan atas setiap orang didalam perusahaan memadai atau tidak dan tidak boleh seorang pun yang menepati posisi yang bertentangan dengan kebijaksanaan pegawasan internal yang sehat.

b Mengetahui apakah pelaksanaan telah dilakukan sesuia dengan kontrak yang telah disetujui dan rencana yang telah ditetapkan sebelumnya.

c. Dengan mencocokkan daftar kekayaan perusahaan dengan kenyataan yang ada.

d. Memastikan bahwa sistem akuntansi yang ada telah dilaksanakan sesuai dengan yang digariskan perusahaan dan apakah laporan telah disusun dengan benar.

Agar internal auditor dapat bekerja secara efektif ada sasaran-sasaran audit tertentu yang harus ditetapkan dan harus senantiasa dikaji ulang agar fungsi internal audit dapat bekerja. Sasaran audit intern dapat dibagi atas 2 bagian yaitu:

a Sasaran pengawasan akuntansi bSasaran pengawasan administrative

Dari keterangan diatas dapat dijelaskan sebagai berikut:

1. Sasaran pengawasan akuntansi (accounting control abjectives)

Dalam mencapai sasaran pengawasan akuntansi, para auditor harus menentukan keandalan pengawasan akuntansi yang berlangsung memusatkan perhatian kepada pencegahan atau penemuan kekeliruan dan penyelewengan atau kecurangan yang material. Ada beberapa langkah yang dapat diterapkan oleh auditor dalam mencapai sasaran ini yaitu: a. Mengidentifikasi jenis kekeliruan dalam penyelewengan akuntansi

yang mungkin terjadi.

b. Menetapkan prosedur yang harus mencegah atau menemukan kekeliruan dan penyelewengan semacam itu.

c. Menuju transaksi serta prosedur-prosedur untuk menemukan apakah prosedur-prosedur yang diperlukan sudah digariskan dan dipatuhi secara memuaskan.

membantu dalam menentukan pengaruhnya terhadap sifat, watak atau luasnya prosedur auditing.

2. Sasaran

Untuk mencapai sasaran pengawasan administrative, auditor bertanggung jawab menentukan ketaatan terhadap kebijaksanaan perusahaan dan mencatat serta melaporkan penyelewengannya. Ada beberapa langkah yang dapat dilakukan internal auditor untuk mencapai sasaran ini yaitu: a. Evaluasi atas upaya organisasional seperti yang dicerminkan oleh

hubungan pelaporan dalam perusahaan.

b. Tinjauan ulang yang cermat atas bagan organisasi dan uraian posisi yang menjelaskan pembagian upaya-upaya itu. Tunjauan ulang ini harus memperlihatkan apakah memadai atau tidak dan tidak boleh ada seorang pun yang menempati posisi yang bertentangan dengan kebijakan pengendalian internal yang sehat.

c. Evaluasi atas saluran komunikasi di dalam perusahaan khususnya komunikasi dengan maanjemen puncak dan dengan komite audit. Saluran ini harus diterapkan dengan jelas sehingga pelaporan akan tetap actual dan objektif.

d. Pengujian dan evaluasi atas kebijakan perusahaan.

2.

Kedudukan Internal Auditor

Kedudukan ataupun status internal auditor dalam struktur organisasi mempunyai pengaruh terhadap luasnya kegiatan, peranan serta tingkat kebebasan didalam menjalankan tugasnya sebagai auditor. Kedudukan internal auditor hendaknya ditempatkan sedemikian rupa sehingga ia dapat melaksanakan wewenang dan tanggung jawab dengan baik. The Institute of Internal Auditor menyatakan:

“Internal auditing is a staff or advisory function rather than a line or operating function. Therefore the internal auditor does not exercise direct authority over other persons in the organization”.

Dari pernyataan tersebut dapat dipahami bahwasanya kedudukan internal auditor dalam suatu organisasi merupakan posisi staf dengan tugas utamanya memberikan informasi yang dibutuhkan oleh manajemen. Internal auditor tidak mempunyai wewenang langsung terhadap pejabat lain dalam organisasi. Kedudukan internal auditor hendaknya menjamin kebebasan relative sehingga ia dapat melaksanakan penilaian-penilaian yang tidak memihak dan tanpa prasangka.

Untuk menjamin keadaan ini, maka langkah-langkah yang ditempuh yaitu:

a.Manajemen dan dewan komisaris harus memberikan dukungan penuh kepada internal auditor.

mempunyai wewenang yang cukup tinggi untuk menjamin jangkauan audit yang luas serta tindak lanjut yang sebaik-baiknya atas rekomendasi-rekomendasi sebagaimana dilaporkan dalam pelaporan pemeriksaan.

c.Fungsi-fungsi, wewenang bagian internal auditor haruslah ditulis dengan jelas pada sebuah dokumen formal, dan sebaiknya disetujui dewan komisaris.

d.Pimpinan bagian internal auditing harus mempunyai jalur hubungan langsung dengan dewan komisaris, yang berguna untuk menyampaikan laporan secara berkala dan membicarakan hal-hal yang dianggap penting bagi perusahaan.

Untuk menjamin bahwa internal auditor akan bersifat objektif dalam melaksanakan pemeriksaan,internal auditor hendaknya jangan dilibatkan dengan tanggung jawab operasional. Hal ini disebabkan ia tidak mungkin bersikap obyektif dalam menilai pencapaian suatu fungsi yang bertanggung jawab dan wewenangnya pernah dilimpahkan padanya.

Kedudukan internal auditor dalam struktur organisasi perusahaan yang satu dengan perusahaan yang lain tentu tidak sama, karena hal ini tergantung pada situasi dan kondisi perusahaan serta tujuan yang hendak dicapai dalam pembentukan bagian internal auditor.

terarah akan menghambat jalannya arus pelaporan dari internal auditor kepada pihak manajemen.

Menurut Sucipto (www.google.co.id) ada tiga alternative kedudukan internal auditor dalam struktur organisasi perusahaan yaitu:

a. Internal auditor sebagai staf direksi

Penempatan bagian internal auditor sebagai staf direksi dimaksudkan untuk membantu pihak wakil presiden yang membidangi bagian keuangan dalam melakukan pegawasan atas keseluruhan kegiatan operasional.

b. Internal auditor dibawah koordinasi departemen controller

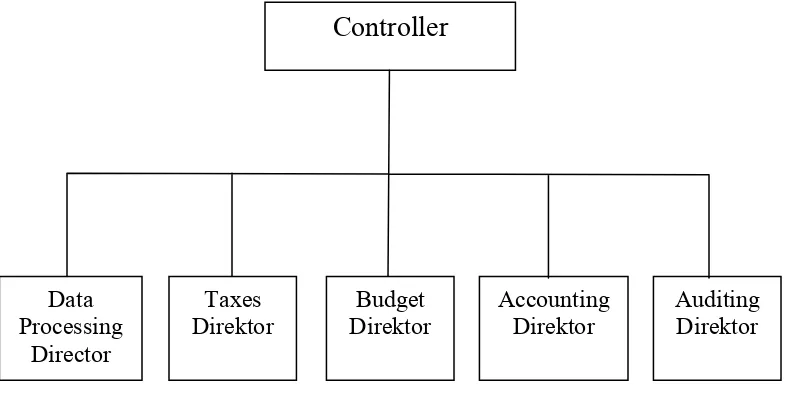

Penempatan bagian internal auditor dibawah koordinasi departemen controller dimaksudkan untuk membantu pengawasan atas ruang lingkup biang keuangan.

c. Internal auditor dibawah dewan direksi

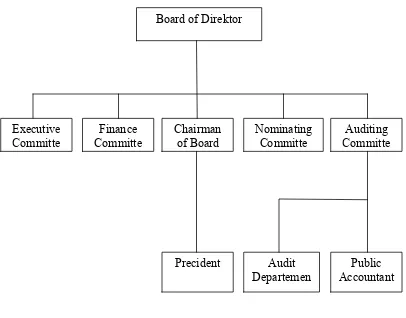

Ketiga alternative tersebut dapat dilihat dalam gambar struktur organisasi berikut dibawah ini:

Gambar 1

Bagan bagian Internal auditing merupakan staf wakil direksiperusahaan

Gambar 2

Bagan bagian internal auditing berada dibawah koordinasi controller

Vice president

finance

Auditing Chief Auditor Accounting Controller

Finance Treasure

Controller

Data Processing

Director

Accounting Direktor Budget

Direktor Taxes

Direktor

Gambar 3

Bagan bagian internal auditing merupakan staf dewan direksi Board of Direktor

Executive Committe

Finance Committe

Chairman of Board

Nominating Committe

Auditing Committe

Precident Audit Departemen

6.Independensi Internal Auditor

Independensi merupakan dasar dari profesi auditing. Hal itu berarti bahwa auditor akan bersikap netral terhadap entitas, dan oleh karena itu akan bersifat objektif. Publik dapat mempercayai fungsi audit karena auditor bersikap tidak memihak serta mengakui adanya kewajiban untuk bersikap adil.

Meskipun entitas adalah klien editor, namun CPA tetap memiliki tanggung jawab yang lebih besar kepada para pengguna laporan auditor yang jelas lebih diketahui. Auditor tidak boleh mempromosikan diri atau pertimbangannya dibawah kelompok apapun dan siapapun. Independensi, integritas dan objektivitas auditor mendorong pihal ketiga untuk menggunakan laporan kuangan yang terdapat dalam laporan auditor dengan rasa yakin dan percaya sepenuhnya.

Menurut mulyadi (2002:26) Independensi berarti “sikap mental yang bebas dari pengaruh, tidak dikendalikan oleh pihal lain”. Independensi juga berarti “adanya kejujuran dalam diri auditor dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak memihak dalam diri auditor dalam merumuskan dan menyatakan pendapatnya”.

a. Sebagai seorang yang melakukan audit secara independent, auditor dibayar oleh kliennya atas jasanya tersebut.

b.Sebagai penjual jasa sering kali auditor mempunyai kecenderungan untuk memuaskan keinginan kliennya.

c.Mempertahankan sikap mental independent sering kali dapat menyebabkan lepasnya klien.

Independensi memungkinkan internal auditor untuk melakukan pekerjaan audit secara bebas dan objektif, juga memungkinkan internal auditor membuat pertimbangan penting secara netral dan tidak menyimpang. Independensi dapat dicapai melalui status organisasi dan objektivitas. Independensi dapat mencakup dua aspek yaitu:

a. Status organisasi, haruslah berperan sehingga memungkinkan untuk melaksanakan tugas dengan baik serta mendapat dukungan dari pimpinan tingkat atas, status yang dikehendaki adalah bahwa bagian internal auditor harus bertanggung jawab pada pimpinan yang memiliki wewenang yang cukup untuk menjamin jangkauan auditor yang luas, pertimbangan dan tindakan yang efektivitas atas temuan audit dan sasaran perbaikan audit.

7.Laporan Internal Auditor

Hasil akhir dari suatu pemeriksaan intern adalah berupa laporan yang ditujuakan kepada pemimpin perusahaan. Jadi laporan internal auditor adalah sarana pertanggung jawaban pelaksanaan tugas internal auditor dan sarana untuk memeriksa saran-saran kepada pimpinan perusahaan. Dengan kata lain dalam lingkup sistem pengendalian intern laporan berarti pernyataan mengenai suatu transaksi atau kegiatan baik bersifat kualitas maupun kuantitas yang dibuat secara periodik. Dan dilain pihak bagi yang menerimanya, fungsi laporan adalah sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dibebankan.

Laporan internal auditor mutlak perlu karena internal auditor lebih berfungsi sebagai staff karena tidak dapat mengambil tindakan bila dalam pemeriksaannya menemukan kesalahan maupun penyimpangan-penyimpangan. Disamping itu laporan menjadi penting karena dapat dijadikan referensi berharga mengenai perkerjaan pemeriksaan untuk pemeriksaan selanjutnya dimasa yang akan datang.

Selanjutnya controller menganalisa dan menyampaikan hasil analisanya kepada pimpinan tertinggi untuk mengambil langkah berikutnya.

The institute of Internal Auditors (2001:282) memberikan defenisi laporan audit sebagai berikut: “Audit report is a communication cocering the objective of the assighment. The scope of the examination, anymilitationmade or encountered, and the findings and the recommendation”.

Laporan auditor menurut defenisi diatas merupakan suatu komunikasi yang didalamnya tujuan dari penugasan, luas pemeriksaan, batasan yang dibuat juga saran atau rekomendasi kepada pempinan perusahaan.

Menurut Standar Profesional Akuntan Publik (SPAP) (2001:150.2) standar pelaporan yaitu:

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informative dalam laporan keuangan harus dipandang memadai kecuali denyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan jika pendapat secara keseluruhan tidak dapt diberikan maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Adapun tujuan dari laporan audit adalah sebagai berikut:

a. Laporan auditor adalah merupakan hasil kesimpulan dari hasil pemeriksaan.

c Sebagai dasar untuk kemudian diambil tindakan oleh manajemen terhadap penyimpangan yang terjadi.

Laporan internal auditor dapat berupa laporan lisan dan laporan tertulis. Dalam data tertulis, laporan disampaikan secara lengkap dan menyeluruh (comprehensive). Sementara laporan lisan dapat berupa paparan atas hal-hal yang dianggap perlu ditonjolkan dan cenderung informasi yang disampaikan tidak menyeluruh. Dalam penyampaian laporan tertulis ada beberapa pedoman yang harus diikuti agar laporan tersenut mudah dipahami oleh pohak pembaca laporan. Hal ini dapat dikatakan sebagai suatu sistematika penyusunan laporan yang digunakan oleh internal auditor. Untuk dapat menyusun laporan dengan baik dan agar dapat dengan mudah dipahami oleh pembaca, maka ada beberapa krteria yang dapat dijadikan pedoman:

1. Langsung 2. Ringkas 3. Tepat 4. Persuasif 5. Konstruktif

6. Mengundang perhatian 7. Tepat waktu

Kriteria diatas dapat dijelaskan sebagai berikut: 1. Langsung

menutupi temuan penting akan menjengkelkan pembaca yang mencari kesimpulan dan rekomendasi.

2. Ringkas

Kalimat-kalimat harus dibuat secara singkat dan ringkas mengenai ide-ide penting. Penjelasan yang terlalu panjang dan sangat rinci akan membingungkan pembaca.

3. Tepat

Setiap laporan harus menggunakan suatu strategi yang tepat untuk informasi penting yang akan disajikan, bahasa laporan harus kreatif, kata-kata yang dipilih dan susunannya harus mencerminkan tingkat kepentingan yang bervariasi diantara item yang disajikan.

4. Persuasif

Pembaca perlu memperhatikan informasi yang disajikan sebelum mereka termotivasi untuk melakukan tindakan terhadapnya. Laporan audit harus relevan, menggambarkan resiko temuan dan manfaat rekomendasi.

5. Kontruktif

Pembaca tidak membaca secara sederhana, sekedar untuk menemukan kesalahan, tetapi lebih jauh lagi untuk mempelajari tindak lanjut pemecahan.

Laporan audit akan mendapat perhatian lebih banyak bila ia mengundang untuk dibaca.

7. Tepat waktu

Nilai laporan audit secara langsung berhubungan dengan kecepatan informasi.

Dengan kata lain agar laporan dapat dimanfaatkan secara efektif dan memuaskan bagi si penerima laporan maak prinsip penyiapan laporan dapat diperinci menjadi lima prinsip sebagai berikut:

a. Pertanggung jawaban (responsibility) ialah prinsip yang menghendaki bahwa laporan harus disusun sesuai dengan pertanggung jawabannya. b. Pengecualian (exeption) ialah prinsip yang menghendaki bahwa laporan

harus disusun dan mewujudkan hal-hal yang menyimpang dari ukuran yang ditentukan.

c. Perbandingan (fingures comparative) ialah prinsip yang menghendaki agar laporan perlu ada perbandingan dengan data atau angka-angka lainnya.

d. Makin ringkas untuk tingakt yang lebih tinggi (increasingly summary) ialah laporan harus semakin ringkas untuk bagian yang lebih tinggi.

8.Peranan Internal Auditor agar tercapainya pengawasan

yang efektif

Internal auditor mempunyai peranan yang sangat penting dalam mencapai tujuan perusahaan yang telah ditentukan. Perlunya konsep audit internal dikarenakan bertambah luasnya ruang lingkup perusahaan. Oleh karena itu semakin besar suatu perusahaan, maka semakin luas pula rentang pengendalian yang dipikul pimpinan, sehingga manajemen harus menciptakan suatu pengendalian yang efektif untuk mencapai suatu pengelolaan yang optimal dengan mempertimbangkan manfaat dan biayanya.

Karena keterbatasan manajemen dalam mengendalikan aktivitasnya itu, perusahaan memerlukan internal auditor yang akan membantu manajemen dalam menentukan apakah rencana-rencana operasi, keuangan, kebijakan dan prosedur-prosedur yang dijalankan sesuai dengan ketentuan yang telah ditetapkan. Sehingga audit yang dilakukan dalam suatu perusahaan merupakan kegiatan penilaian dan verifikasi atas prosedur-prosedur. Data yang tercatat berdasarkan atas kebijakan dan rencana perusahaan, sebagai salah satu fungsi dalam upaya mengawasi aktivitasnya.

bisnis, proses bisnis, layanan informasi, sistem atau proyek. Jika tindakan audit berhasil dalam meningkatkan kinerja perusahaan maka berarti menunjang kearah perbaikan kinerja secara keseluruhan.

Menurut Standar Profesi Akuntan Publik (SPAP) (2001:322.1) menyatakan peranan internal auditor yaitu:

a. Salah satu tanggung jawab auditor dalam audit atas laporan keuangan berdasarkan standar auditing yang diterapkan Ikatan Akuntan Indonesia adalah untuk memperoleh bukti audit kompeten yang cukup sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan entitas. Dalam memenuhi tanggung jawab ini, auditor mempertahankan independensinya dari entitas tersebut.

b. Auditor intern bertanggung jawab untuk menyediakan jasa analisis dan evaluasi memberikan keyakinan dan rekomendasi, dan informasi lain kepada manajemen entitas dan dewan komisaris, atau pihak lain yang setara wewenang dan tanggung jawabnya. Untuk memenuhi tanggung jawabnya tersebut, auditor intern mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang diauditnya.

c.Kerangka konseptual

Kantor Pusan PT Coca-cola

Bottling Company Jakarta

Manajemen PT Coca-cola Bottling Company Medan Yang dilaporkan adalah laporan

keuangan

Internal audit

BAB III

METODE PENELITIAN

Adapun metode penelitian yang digunakan untuk memperoleh data dan keterangan yang diperlukan dalam penelitian ini antara lain :

A. Klasifikasi Penelitian

Penelitian yang dilakukan berupa studi deskriptif yaitu dengan cara menguraikan tentang sifat-sifat dan keadaan yang sebenarnya dari objek penelitian.

Menurut erlina (2007:113) ada dua jenis studi deskriptif yaitu:

1. Metode kasus, metode ini lebih sering digunakan untuk menemukan ide-ide baru mengenai hubungan antar variable yang kemudian diuji lebih lanjut dalam penelitian eksploratif. Perbedaan metode kasus dalam studi eksploratif dan studi deskriptif terletak pada hasil akhirnya. Bila pengujian lebih lanjut diperlukan, maka penelitian tersebut bersifat eksploratif.

2. Metode statistik, merupakan metode yang paling luas diterapkan dalam penelitian bisnis. Penelitian yang disebut survei secara umum menggunakan metode statistik.

B. Jenis Data

Jenis data yang penulis gunakan dalam penulisan skripsi ini antara lain: 1. Data Primer

wawancara, contohnya: kedudukan dan fungsi internal auditor pada PT Coca-cola Bottling Company Medan.

2. Data Sekunder

Data sekunder adalah berupa data yang diperoleh dari perusahaan dalam bentuk yang sudah jadi, seperti struktur organisasi perusahaan, sejarah perusahaan, laporan laba rugi periode tahun buku dan laporan laba rugi periode tahun berjalan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan:

1. Teknik wawancara yaitu dilakukan dengan Tanya jawab secara langsung dengan pihak-pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian di PT Coca-cola Bottling Company.

2. Teknik observasi yaitu teknik dengan mengadakan pengamatan langsung terhadap obyek yang diteliti. Dalam hal ini peneliti melakukan observasi tersebut data sekunder yang telah diperoleh dari PT Coca-cola Bottling Company Medan.

D. Metode Analisis Data

Analisa dilakukan dengan menggunakan metode meliputi, metode diskriptif, metode komperatif.

Metode analisis terlebih dahulu mengumpulkan data yang ada, kemudian diklasifikasikan, dianalisis selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti.

2. Metode komparatif

Metode analisis dengan membandingkan data yang diperoleh dari objek penelitian dengan teori yang diperoleh selama perkuliahan untuk menyimpulkan apakah sistem informasi akuntansi yang digunakan perusahaan sudah dapat menghasilkan informasi yang handal.

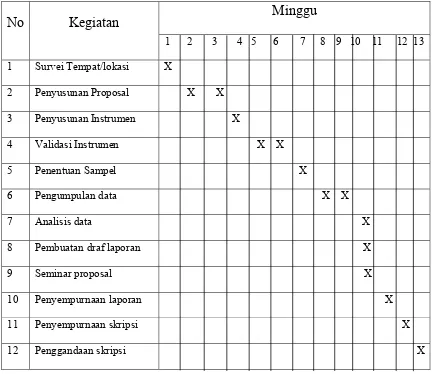

E. Lokasi dan Jadwal Penelitian Lokasi Penelitian

Jadwal Penelitian

Minggu

No Kegiatan

1 2 3 4 5 6 7 8 9 10 11 12 13

1 Survei Tempat/lokasi X

2 Penyusunan Proposal X X

3 Penyusunan Instrumen X

4 Validasi Instrumen X X

5 Penentuan Sampel X

6 Pengumpulan data X X

7 Analisis data X

8 Pembuatan draf laporan X

9 Seminar proposal X

10 Penyempurnaan laporan X

11 Penyempurnaan skripsi X

12 Penggandaan skripsi X

BAB IV

HASIL PENELITIAN

A.

Data Penelitian

1. Gambaran umum PT. Coca Cola Bottling Company Medan a. Sejarah singkat PT. Coca Cola Bottling Company Medan

Pada awalnya perusahaan ini adalah pabrik Bir, yang menghasilkan bir galion dan es batangan, perusahaan ini milik Prancis yang berdiri tahun 1975. Perusahaan ini menjangkau pemasaran wilayah :

1. Sumut 2. Aceh 3. Riau 4. Padang

Karena berbagai macam masalah, perusahaan tersebut dijual ke PT Multi Bintang Indonesia milik Belanda yang sebelumnya milik Prancis. PT Multi Bintang milik Belanda memberhentikan produk es batangan dan melanjutkan pruduk bir, dimana hak paten bir tersebut berpindah dari Prancis ke Belanda. Produk PT Multi Bintang Indonesia yaitu:

4. Fanta 5. Green sand 6. Supersandi

Pemasaran bir bintang meliputi 4 wilayah untuk soft drink dan seluruh Sumatera untuk bir. Tahun 1990 perusahaan ini diambil alih oleh Van Java Australia yang hanya memproduksi minuman Ringan sedangkan Bir di stop produksi karena tidak sesuai pembayaran royalty dan sampai saat ini produksi minuman Ringan tersebut sanggup mensuplai konsumen untuk empat propinsi yaitu meliputi : 1. Propinsi Aceh

2. Propinsi Sumatera Utara 3. Propinsi Riau

4. Propinsi Jambi

b. Struktur organisasi PT. Coca Cola Bottling Company Medan

Struktur Organisasi ini yang dianut perusahaan adalah struktur organisasi jenis fungsional dan dikenal dengan PT.CCBC ini Fungsion yaitu penugasan dari kantor pusat sampai kebawahan satu garis saja:

Presiden Direktur

Jakarta

I Produksi Keuangan Personalia/ HRD

II Produksi Keuangan Personalia / HRD

III Produksi Keuangan Personalia/HRD

I. Region Kantor pusat Jakarta

2.Aktivitas PT. Coca Cola Bottling Company Medan

Pada PT.Coca Cola Bottling Company Medan adalah perusahaan minuman ringan (soft drinks yang terbesar di kota medan). Produk

perusahaan ini bukan hanya dikenal di Medan maupun Indonesia, akan tetapi dikenal dan terkenal di seluruh dunia dan dengan standar mutu yang sama di Negara manapun diproduksi. Bahan utama yang diolah produk ini disamakan atau disalurkan dari Negara asal atau pemegang hak patent.

Contohnya untuk seluruh dunia yang memproduksi fanta maka wajib membeli bubuk fanta dari Negara pemegang hak patent fanta yaitu Prancis. Untuk itu coca cola dan sprite maka bubuknya wajib mengimport dari Negara Amerika Serikat dan untuk produk Grend sand wajib mengimport bubuk grend sand dari Negara Swiss. Dengan demikian seluruh produk tersebut fanta, coca cola dan grend sand wajar sama, dan negara atau pabrik tersebut hanya mencampur dan membotolkan maka wajar namanya Bottling atau pembotolan. Yaitu 5 kg bubuk tersebut dicampur dengan Air+Gula+Gas dapat menghasilkan 200 liter produk jadi.

3. Pengawasan Internal Auditor

auditor dan hanya wajib melaporkan bukan bertindak dan internal auditor tidak member opini dan tidak harus akuntan. Internal auditor dapat melakukan dengan pemeriksaan sehari-hari karena dengan internal auditor adalah karyawan PT. Coca Cola Bottling Company Medan sehingga sebagaimana melakukan pemeriksaan pada perusahaan ini sehingga laporan internal auditor tetap ada secara rutin kepada pimpinan perusahaan yaitu siperlukan atau tidak diperlukan internal auditor tetap membuat laporan. Demikian juga disuruh atau tidak internal auditor tetap melakukan pertanggung jawaban secara independent. Misalnya untuk kas atau tanggung jawab internal auditor berhak memeriksa kasir berapa jumlah uang yang ada dan terinci mulai dari uang pecahan yang paling kecil sampai berupa lembar uang pecahan yang paling besar lalu dicek dengan transaksi cash masuk, cash keluar dan lain-lain. Jumlahnya harus tidak bisa selisih kecil, jika ada selisih berarti ada kecurangan. Stock finish good produk Coca Cola, Fanta dan lainnya harus dilihat dan dihitung jumlahnya untuk satu hari dan tanggal yaitu berapa krat stock awal dan berapa krat produk per minggu dan berapa terjual dan berapa sisa harus pas jika tidak berarti ada kecurangan baik pada penjualan produksi dan lain-lain. Pemeriksaan dilakukan secara zigzag agar sukar diketahui untuk kapan diperiksa dan pemeriksaan laporan ini tidak harus setiap hari karena mengganggu kerja karyawan.

disengaja maka tenaga auditor cukup memberikan saran-saran saja maupun peringatan agar tidak akan terulang kembali.

4. Kedudukan Internal Auditor

Kedudukan maupun internal auditor merupakan hal yang harus diperhitungkan dalam melakukan tugasnya sebagai pemeriksa, kedudukan internal auditor harus ditetapkan setinggi mungkin agar dia dapat menjangkau pemeriksaan sekuat mungkin. Pada PT. Coca Cola Bottling Company Medan ini karena milik asing wajar audit atau pemeriksaan diutamakan dimana pemilik jauh dengan asalnya sedangkan operasionalnya jauh agar dapat memantau dan melindungi harta PT. Coca Cola Bottling Company Medan ini diutamakan tenaga internal auditor yang ada di dalam perusahaan dan ada juga tenaga eksternal audit untuk memeriksa laporan. Dengan kedudukan yang tinggi tersebut maka setiap pemeriksaan dengan mudah mendapatkan data yang dibutuhkan, kedudukan internal auditor juga akan menjamin kualitas laporan yang dibutuhkan manajemen. Contoh kedudukan dengan tenaga internal auditor pada PT. Coca Cola Bottling Company Medan (Lihat struktur organisasi).

2. Independensi Internal Auditor

untuk melakukan tugasnya sehari-hari. Dan dengan independensi tersebut laporan yang dihasilkan oleh tenaga internal auditor semakin objektif. Secara umum laporan auditor dipercaya karena nama yang disandangnya jadi jika internal auditor bersifat curang maka hancurlah proses tersebut, dimana laporan yang dibuatnya tidak pada tempatnya. Dan keputusan yang diambil manajemen salah yang artinya hancur lah perusahaan tersebut. Pengalaman tenaga internal auditor pada PT. Coca Cola Bottling Company Medan adalah sebagai berikut :

a. Internal auditor dibatasi melakukan pemeriksaan, laporan internal auditor selalu diatur oleh orang-orang tersebut agar tidak terbongkar hal-hal tersebut.

b. Pemeriksaan memakai jadwal sehingga sukar menemukan kecurangan sebelum diperiksa diatur duluan.

c. Tenaga auditor belum pengalaman dan bukan latar belakang yang bagus.

Dengan demikian independensi tenaga auditor tidak wajar dan kurang setuju.

3. Fungsi Internal Auditor

tersebut sama dengan masuk tong sampah saja sehingga gairah tenaga auditor jadi berkurang.

Pada PT. Coca Cola Bottling Company Medan ini laporan yang menyangkut kecurangan sudah pasti ditindak lanjuti jika dilengkapi denga bukti yang otentik. Akan tetapi, laporan yang tidak tepat atau kurang pas dan tanpa bukti maka tidak akan ditanggapi maka laporan tersebut harus mutlak dapat dipertanggung jawabkan.

Adapun fungsi internal auditor untuk PT. Coca Cola Bottling Company Medan adalah sebagai berikut :

a. Internal auditor diperlukan perusahaan untuk mengantisipasi kecurangan sebelum masuk tenaga eksternal audit.

b. Internal auditor sewaktu waktu atau setiap saat dapat bertindak mengamankan harta perusahaan.

c. Internal auditor dapat memantau agar karyawan mengerjakan dan mengikuti garis-garis yang telah ditetapkan.

d. Jika pun ada kecurangan cepat dapat ditemukan yaitu antisipasi dini lebih baik.

e. Walaupun internal auditor hanya berada ditempat tidak bekerja maka si pembuat kecurangan berfikir dua kali yaitu martabat tenaga pemeriksa yang cukup tinggi.

4. Laporan Internal Auditor

Produk akhir dari akuntansi adalah laporan yang dimulai dari transaksi sebagaimana laporan tersebut harus berdasarkan transaksi juga. Suatu laporan yang cukup handal berarti transaksi cukup handal dan bukti asli yang dapat dipertanggung jawabkan maka untuk mengawal mulai dari awal hingga hasil akhir adalah tenaga internal auditor berada ditempat setiap saat, hal inilah yang ditetapkan oleh PT. Coca Cola Bottling Company Medan.

Hasil akhir dari suatu pemeriksaan internal auditor adalah laporan dan laporan tersebut ditujukan kepada pimpinan perusahaan. Jadi laporan internal auditor adalah sarana untuk memeriksa saran-saran kepada pimpinan perusahaan. Dengan kata lain ruang lingkup internal control laporan berarti pernyataan mengenai suatu transaksi baik bersifat kualitas maupun kuantitas yang dikerjakan secara periodic. Dan dilain pihak bagi yang menerima laporan tersebut fungsi laporan sebagai media informasi untuk menilai sejauh mana tugas-tugas yang dapat dipertanggung jawabkannya.

laporan maka yang mengambil tindakan adalah pimpinan perusahaan. Laporan dapat menjadi penting dan berharga karena dapat dijadikan referensi mengenai pekerjaan pemeriksaan untuk pemeriksaan dimasa yang akan datang sebagai pedoman.

Laporan internal auditor yang dikerjakan PT. Coca Cola Bottling Company Medan ini langsung kepada pimpinan tertinggi perusahaan yaitu Presiden Direktur yang ada di Jakarta akan tetapi, copy laporan tersebut ada pada Direktur Keuangan yang ada di cabang Medan. Dari laporan internal auditor tersebut pimpinan cabang dapat memberikan pendapat atas perintah kantor usat Jakarta.

5. Peranan Internal Auditor Agar Tercapainya Pengawasan Yang Efektif

Medan ini mempergunakan tenaga auditor yang intern harus dikaitkan dengan manfaatnya setimpal dengan biaya. Karena keterbatasan tenaga manajemenlah maka diperlukan tangan tembahan yaitu audit inenal akan tetapi biaya yang dikeluarkan harus sebanding dengan manfaat yang diperoleh.

Data yang tercatat berdasarkan atas kebijakan dan rencana perusahaan sebagai salah satu fungsi dalam upaya mengawasi aktivitasnya. Teori dasar dipergunakannya tenaga audit di dalam perusahaan adalah audit diperlukan atau ditujukkan untuk memperbaiki kinerja perusahaan demikian juga tenaga audit intern yang ada pada PT. Coca Cola Bottling Company Medan dapat memperbaiki kinerja perusahaan. Disisi departemen audit jika tindakan berhasil dalam menunjang kearah perbaikan kinerja secara keseluruhan.

Dilihat dari hasil kerja internal auditor yang ada pada PT. Coca Cola Bottling Company Medan ini adalah sebagai berikut :

a. Salah satu tenggung jawab auditor dalam audit adalah laporan yang harus terkait antara manfaat dan biaya.

b. Auditor bertanggung jawab ke Presiden Direktur di kantor pusat Jakarta copy laporan ada pada Direktur Keuangan Medan.

B.

Analisis Hasil Penelitian

Secara lisan kedudukan internal auditor mempunyai peranan atau kekuasaan yang sangat berperan melakukan pemeriksaan demikian juga pada PT. Coca Cola Bottling Company Medan kedudukan internal auditor cabang cukup tinggi yaitu bertanggung jawab kepada direksi dan copy laporannya kepada manajemen keuangan cabang Medan. Jadi walaupun pertanggung jawabannya ke direksi di kantor pusat Jakarta tetapi copy laporannya ada pada manajemen keuangan yang ada di Medan. Dengan demikian maka kekuasaan dan keberanian internal auditor cukup kuat jika dilihat dari posisi kedudukannya, yaitu internal auditor bebas memeriksa seluruh karyawan mulai dari yang terendah sampai jabatan tertinggi untuk cabang Medan. Sehingga laporannya sesuai dengan kedudukannya mempunyai peranan yang sangat penting.

2. Independensi Internal Auditor

pemeriksaan pada semua level maupun jabatan dengan independensinya ini maka dia tidak boleh mempromosikan diri atau hal-hal lain yang dapat merusak citra pemeriksa.

Internal auditor dengan kebebasannay tersebut dia yakin dan percaya diri maka dapat dibedakan dengan bukti asli yang otentik yang dapat dipertanggung jawabkan.

3. Fungsi Internal Auditor

Secara unum fungsi internal auditor adalah mengamankan harta perusahaan dari berbagai bentuk kecurangan, selain itu internal auditor berusaha mengawasi atau menjamin pelaksanaan kegiatan agar sesuai dengan ketentuan-ketentuan yang telah ditetapkan di dalam perusahaan. Agar internal auditor berfungsi dengan baik maka berbagai syarat yang harus dipenuhi yaitu :

a. Internal auditor mempunyai pendangan luas atau mengawasi seluruh kegiatan PT. Coca Cola Bottling Company Medan secara menyeluruh karena bagaimana internal auditor memeriksa jika tidak mengawasi seluruh bentuk perusahaan yang diperiksanya.

b. Internal auditor harus berupa didalam latar belakang akuntasni dan berbagai pandangan positif setiap mengambil keputusan dan tindakan. c. Internal auditor dengan latar belakang tersebut harus percaya diri dan

d. Memiliki motivasi yang baik, dan bertanggung jawab melihat semua kejadian

e. Sikapnya jelas dan bertanggung jawab perusahaan dan tanpa ikatan.

f. Sikap yang jujur dan berjiwa kepemimpinan dan lalu profil dan tidak dapat dipengaruhi oleh siapapun juga walaupun dibawah ancaman.

4. Laporan Internal Auditor

Pekerjaan internal auditor di akhiri dengan bentuk laporan yang ditujukkan kepada direksi PT. Coca Cola Bottling Company Medan dan copy laporan tersebut berada pada manajer keuangan cabang Medan. Laporan internal auditor tersebur merupakan sarana pertanggung jawaban pelaksanaan tugas internal auditor dan juga untuk memberikan saran-saran kepada manajemen PT. Coca Cola Bottling Company Medan secara rutinitas. Laporan tersebut merupakan ruang lingkup system internal control yang artinya pernyataan mengenai suatu transaksi atau kegiatan baik yang bersifat kualitas maupun yang bersifat kuantitas yang dikerjakan secara rutin. Untuk para petinggi yang menerima laporan keuangan tersebut fungsi laporan menerapkan suatu informasi untuk memberikan penilaian sejauh mana tugas-tugas yang diemban untuk di pertanggung jawabkan.

Bottling Company Medan. Mulai dari data masuk sampai kepada data uang tunai harus diketahui pimpinan. Jika cuma saja internal auditor pada PT. Coca Cola Bottling Company Medan ini hanya memeriksa dan melaporkan dan tidak bertindak sedangkan tindakan dilakukan oleh pimpinan sesuai dengan laporan yang didasari bukti yang otentik.

5. Peranan Internal Auditor Agar Tercapai Pengawasan Yang Efektif

Auditor diminta berperan untuk pengawasan setelah tercapainya pengawasan harus pula diikuti dengan kata efektif atau efisien. Dengan kata lain pengawasan dan tercapai waktunya juga sesuai biayanya terjangkau jadi antara tujuan pengawasan dengan waktu juga biaya harus singkron. Peranan internal auditor pada PT. Coca Cola Bottling Company Medan ini juga harus dihubungkan antara kedudukan, fungsi, laporan, independemsi yang harus saling terkait agar peranan internal auditor tersebut dapat mencapai efisien dan efektif. Jadi tenaga internal auditor yang ada pada PT. Coca Cola Bottling Company Medan ini cukup satu orang tetapi dapat mengawasi seluruh perusahaan dengan waktu yang cukup singkat, karena bukan pada setiap saat harus diperiksa laporan kas dan bukan pula setiap hari haru inventory taking.

BAB V

KESIMPULAN DAN SARAN

Untuk menyelesaikan skripsi ini mulai dari Bab I Pendahuluan, Bab II Tinjauan Pustaka, Bab III Metode Penelitian dan Bab IV mengenai data penelitian dan analisis hasil penelitian maka pada bab terakhir ini adalah Bab V untuk kesimpulan dan saran-saran. Adapun kumpulan dan saran-saran yang dibuat penulis pada skripsi ini adalah sebagai berikut:

A. Kesimpulan

Adapun kesimpulan yang penulis buat pada skripsi ini adalah secara singkat, tepat, padat dan berurutan sebagai berikut:

1. PT Coca-cola Bottling Company Medan adalah perusahaan yang bergerak untuk membotolkan minuman ringan yang mencampur minuman hasil import dari negara asal dicampur lalu dibotolkan sehingga kualitas sama diseluruh dunia untuk jenis produk Coca-cola, Fanta, Sprite dan terkecuali prestea.

2. Internal auditor yang ada pada PT Coca-cola Bottling Company Medan ini adalah tenaga audit sebelum masuk tenaga external audit, tenaga ini adalah tenaga tetap yang berada pada perusahaan setiap saat dan tenaga ini adalah perpanjangan tangan pada manajemen sebagai kuping dan mata untuk melihat jujur dari jangkauan manajer tersebut. 3. Kedudukan internal audit adalah dilihat dari kedudukan internal audit

staf cabang Medan. Dengan kedudukannya tersebut maka semakin kuat haknya untuk memeriksa seluruh laporan yang ada pada kantor cabang Medan tersebut

4. Fungsi internal audit, dilihat dari fungsinya maka internal audit tersebut diharapkan perusahaan untuk melindungi harta milik yang ada dan memeriksa sedini mungkin berbagai bentuk kecurangan dan berusaha untuk meneliti segala garis-garis yang telah ditetapkan perusahaan tersebut. Jika ada kesalahan atau kecurangan lebih cepat terdeteksi.

5. Indenpendensi internal audit, selain teori adalah suatu moto bagi internal audit untuk berbuat tidak berpihak kepada siapapun kecuali berpihak kepada kebenaran dan diikuti oleh bukti asli yang autentik. 6. Laporan internal audit, internal audit mempunyai tujuan untuk

membuat laporan sebagai pertanggung jawaban kerja yang diembannya. Jadi untuk masa tertentu internal audit memeriksa dengan tiba-tiba misalnya stoek of name kas, persediaan analisa piutang dan hasil dari pemeriksaan tersebut dibuat laporan sebagai pertanggung jawaban tugas yang ada pada pundaknya.

7. Peranan internal audit agar tercapai tujuan yang efektif

Coca-cola Bottling Company Medan tenaga internal auditor yang dipekerjakan cukup efektif satu orang tenaga internal audit cukup memeriksa harta perusahaan cabang Medan.

B. Saran-saran

Adapun saran-saran yang penulis buat pada skripsi ini adalah sebagai berikut:

1. Sebaiknya PT Coca-cola Bottling Company Medan membatasi produk import dan sebagai gantinya produk lokal yang ditingkatkan seperti Frestea, dan 100% bahan baku dalam negeri.

2. Agar lebih efesien tenaga internal audit tidak usah menetap di Medan melainkan satu tenaga audit cukup untuk tiga cabang dan orangnya harus rotasi.

3. Dengan rotasi tenaga audit dan datangnya mendadak maka sulit untuk dideteksi.

pelayanan Verifikasi : Pendekatan Terpadu, Edisi Sembilan, PT Indeks,

Jakarta.

Boynton, William C, Johnson Raymond N, and Kell Walter G, 2003. Modern

Auditing, Jilid I, Edisi ketujuh, Erlangga, Jakarta.

Boynton, William C, Johnson Raymond N, and Kell Walter G, 2003. Modern

Auditing, Jilid II, Edisi ketujuh, Erlangga, Jakarta.

Erlina dan Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Edisi Pertama, USU

Press, Medan.

Guy, Dan M, Aldermar, Wayn C and Winters, Alan J, 2005. Auditing, edisi

pertama, Erlangga, Jakarta

Holmes, Athur W and David C Burns, 2000. Auditing Standar And Procedures,

Edisi Kesembilan, Jilid II, Erlangga, Jakarta.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku

Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi,

Medan.

Kosasih, Rukhyat, 2000. Peranan dan Fungsi Internal Auditor, Edisi Ketiga, PT

Eresco, Bandung.

(Manajemen Auditing), PT Ichtiar Baru Van hoeve, Jakarta.

Tuanakotta, Theodorus M, 2000. Teori Akuntansi, Buku I, Fakultas Ekonomi

Universitas Indonesia, Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar Akuntansi keuangan, Salemba Empat,

Jakarta.

Ikatan Akuntan Indonesia, 2001. Standar ProfesionalAkuntan Publik, Salemba

Empat, Jakarta.