ANALISIS KEPUASAN NASABAH

TERHADAP PRODUK TABUNGAN SIMPEDES

PADA PT BANK RAKYAT INDONESIA (PERSERO) Tbk

UNIT MANGUNREJA-TASIKMALAYA

Oleh :

FITRA ROSTIANA

H24051241

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Fitra Rostiana. H24051241. Analisis Kepuasan Nasabah terhadap Produk Tabungan Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Mangunreja-Tasikmalaya. Di bawah bimbingan W. H. Limbong.

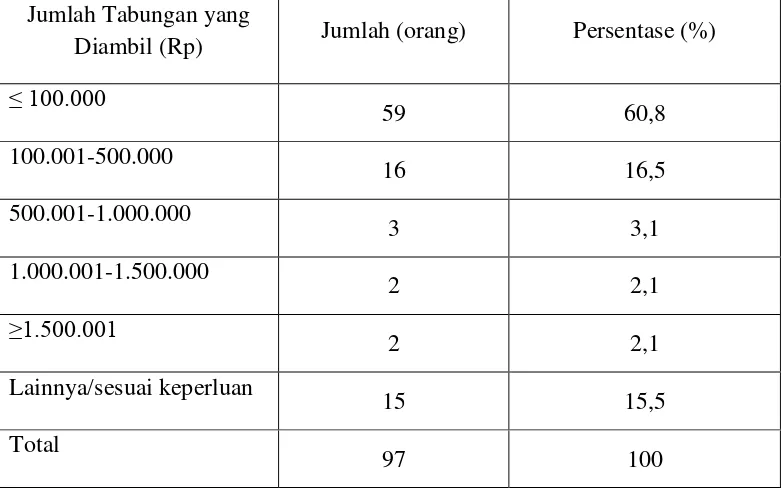

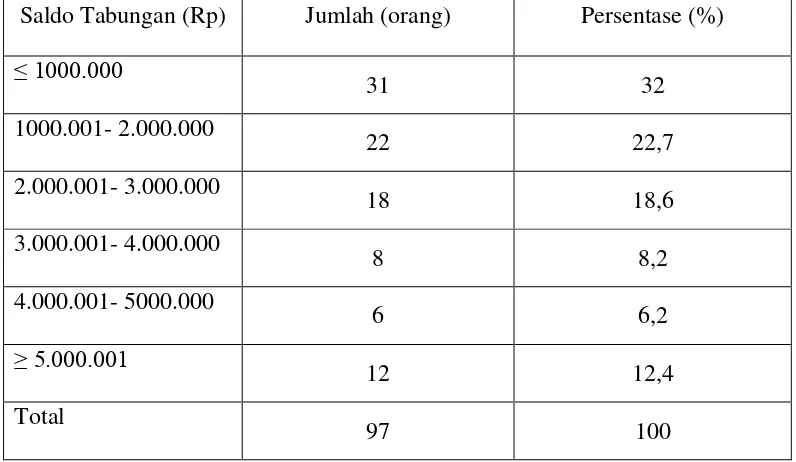

Dalam persaingan di dunia perbankan kepuasan maupun ketidakpuasan nasabah menjadi topik yang hangat dibicarakan. Kepuasan pelanggan ditentukan oleh kualitas barang/jasa yang dikehendaki pelanggan. PT Bank Rakyat Indonesia (Persero) Tbk merupakan bank yang tertua yang ada di Indonesia. Visi BRI adalah menjadi bank terkemuka yang mengutamakan kepuasan nasabah. Jelas sekali di sini bahwa kepuasan nasabah adalah hal yang utama. Suatu bank dapat memuaskan nasabahnya, jika bank mengetahui dan memahami atribut apa yang sebenarnya diinginkan dan dibutuhkan oleh nasabah. Untuk mengetahui apa yang diinginkan oleh nasabahnya, maka suatu pendekatan melalui survey kepuasan nasabah terhadap produk-produk BRI dapat dilakukan. Salah satu produk tabungan unggulan yang ditawarkan oleh BRI Unit ini adalah Simpedes BRI.

Tujuan dari penelitian ini adalah : (1) Mengidentifikasi karakteristik nasabah Simpedes BRI Unit Mangunreja, (2) Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Simpedes, (3) Menganalisis kinerja atribut Simpedes BRI Unit Mangunreja dalam memenuhi kepentingan nasabah, dan (4) Menganalisis tingkat kepuasan nasabah Simpedes BRI Unit Mangunreja. Penarikan sampel dilakukan dengan teknik purposive sampling dengan jumlah responden sebanyak 97 orang. Metode pengumpulan data dilakukan dengan menggunakan instrumen kuesioner, wawancara terstruktur dengan pihak bank, dan studi pustaka. Alat analisis yang digunakan adalah Important Performance Analysis, Customer Satisfaction Index, dan gap analysis.

ANALISIS KEPUASAN NASABAH

TERHADAP PRODUK TABUNGAN SIMPEDES PADA PT

BANK RAKYAT INDONESIA (PERSERO) Tbk UNIT

MANGUNREJA

–

TASIKMALAYA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan ManajemenInstitut Pertanian Bogor

Oleh

FITRA ROSTIANA

H24051241

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK TABUNGAN SIMPEDES PADA PT BANK RAKYAT INDONESIA (PERSERO) Tbk

UNIT MANGUNREJA – TASIKMALAYA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FITRA ROSTIANA

H24051241

Menyetujui, Mei 2009

Prof. Dr. Ir. W. H. Limbong, MS Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Tasikmalaya, 17 April 1986. Penulis merupakan anak pertama dari dua bersaudara pasangan Bapak Achmad Jaenudin dan Ibu Lilis Rostiati. Pada tahun 1993 penulis menyelesaikan pendidikan di TK PGRI Mangunreja, lalu melanjutkan ke Sekolah Dasar Negeri IV Mangunreja. Pada tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri I Singaparna, kemudian pada tahun 2002 melanjutkan ke Sekolah Menengah Atas Negeri I Singaparna dan masuk program IPA. Selama mengikuti pendidikan, penulis aktif di OSIS dan Paskibra. Pada tahun 2003, penulis menjadi Paskibraka Kabupaten Tasikmalaya.

Pada tahun 2005, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Ujian Seleksi Masuk IPB (USMI). Setelah lulus dari TPB dengan sistem mayor minor, penulis diterima di Departemen Manajemen (FEM) IPB, dan minor Ilmu Ekonomi. Selama mengikuti perkuliahan penulis sering mengikuti

KATA PENGANTAR

Puji dan Syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penelitian dan penyusunan skripsi. Shalawat dan salam, penulis haturkan kepada junjungan kita Nabi Besar Muhammad SAW beserta keluarga dan sahabatnya. Skripsi dengan judul “Analisis Kepuasan Nasabah terhadap Produk Tabungan Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Mangunreja-Tasikmalaya” disususn sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dari

berbagai pihak, baik dalam bentuk moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Keluarga tercinta : Mamah, Bapak, Ade, Erizta Praja, Paman dan Bibi sekeluarga, yang selalu memberi dukungan, dan doa yang tulus sehingga penulis dapat menyelesaikan skripsi ini.

2. Prof. Dr. Ir. W. H. Limbong, MS selaku dosen pembimbing skripsi atas arahan, masukan, dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

3. Dr. Ir. Jono M Munandar dan Dra. Siti Rahmawati selaku dosen penguji. 4. Seluruh staf pengajar dan karyawan di Departemen Manajemen, FEM IPB. 5. Bapak Dudung selaku KaUnit BRI Mangunreja, A Iman, Teh Ira, dan staf BRI

Unit lainnya yang telah banyak membantu dalam pelaksanaan penelitian. 6. Sahabatku Ocy, Uti, Parma, Kulompok Tilu, teman-teman seperjuangan minor

dan satu bimbingan skripsi, serta semua mene 42 lainnya.

Penulis menyadari dalam penyusunan skripsi ini masih jauh dari sempurna, maka kritik dan saran sangat diharapkan. Semoga skripsi ini bermanfaat bagi semua orang terutama bagi pihak-pihak yang berkepentingan. Amin.

Bogor, Mei 2009

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ...iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

I. PENDAHULUAN...1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teoritis ... 8

2.2. Uji Validitas dan Reliabilitas ... 20

2.3. Metode Analisis Data ... 21

2.4. Penelitian Terdahulu ... 25

2.5. Kerangka Pemikiran ... 26

III. METODE PENELITIAN ... 29

3.1. Lokasi dan Waktu Penelitian ... 29

3.2. Jenis dan Sumber Data ... 29

3.3. Metode Penentuan Jumlah dan Penarikan Sampel... 29

3.4. Metode Pengumpulan Data ... 30

3.5. Pengolahan dan Analisis Data ... 30

IV. GAMBARAN UMUM PENELITIAN ... 32

4.1. Gambaran Industri Perbankan ... 32

4.2. Gambaran PT BRI (Persero) Tbk ... 34

4.3. Karakteristik Nasabah ... 40

V. HASIL DAN PEMBAHASAN ... 45

5.1. Aspek Nasabah ... 45

5.2. Kepuasan Nasabah ... 53

5.3. Kesesuaian Antara Tingkat Kepuasan dan Tingkat Kepentingan ... 77

5.4. IPA ... 79

5.5. CSI ... 87

5.6. Gap Analysis ... 88

VI. KESIMPULAN DAN SARAN ... 93

6.1. Kesimpulan ... 93

6.2. Saran ... 94

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No Halaman

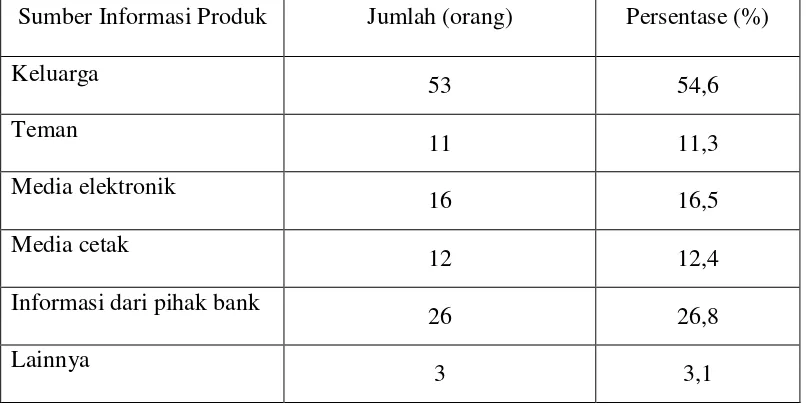

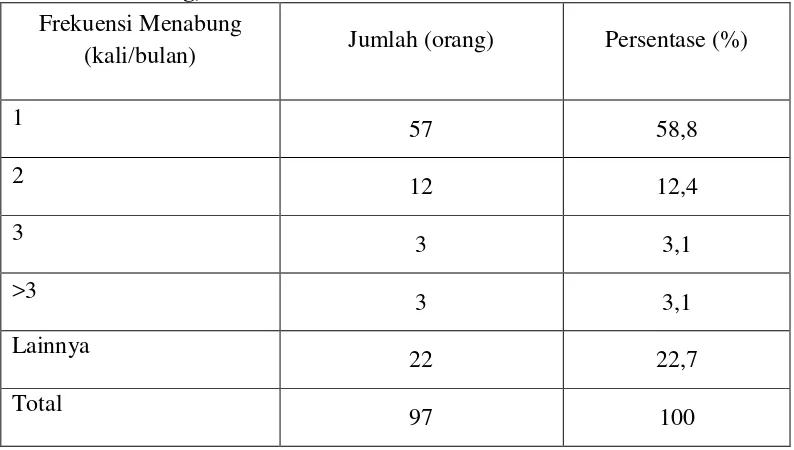

1 Produk Tabungan Pilihan Nasabah. ... 2 2 Skor/Nilai Tingkat Kepentingan dan Tingkat Kepuasan. ... 22 3 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Tujuan Menabung ... 45 4 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jenis Simpanan yang Dipilih ... 46 5 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Sumber Informasi Produk Simpanan... 46 6 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Pihak yang Mempengaruhi dalam Pemilihan Produk Simpedes ... 47 7 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Pertimbangan dalam Memilih Produk Simpedes ... 48 8 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Kepemilikan Rekening di Bank Lain ... 49 9 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Frekuensi Menabung ... 49 10 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jumlah Uang yang Ditabung dalam Sebulan ... 50 11 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Frekuensi Pengambilan Tabungan ... 51 12 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jumlah Uang yang Diambil ... 52 13 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Saldo Tabungan ... 53 14 Penyebaran Nasabah Menurut Tingkat Kepentingan terhadap Atribut Keamanan Menabung ... 54 15 Penyebaran Nasabah Menurut Tingkat Kepuasan terhadap Atribut Keamanan Menabung ... 54 16 Penyebaran Nasabah Menurut Tingkat Kepentingan terhadap Atribut Bunga

yang Diperoleh ... 55 17 Penyebaran Nasabah Menurut Tingkat Kepuasan terhadap Atribut Bunga

ANALISIS KEPUASAN NASABAH

TERHADAP PRODUK TABUNGAN SIMPEDES

PADA PT BANK RAKYAT INDONESIA (PERSERO) Tbk

UNIT MANGUNREJA-TASIKMALAYA

Oleh :

FITRA ROSTIANA

H24051241

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

ABSTRAK

Fitra Rostiana. H24051241. Analisis Kepuasan Nasabah terhadap Produk Tabungan Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Mangunreja-Tasikmalaya. Di bawah bimbingan W. H. Limbong.

Dalam persaingan di dunia perbankan kepuasan maupun ketidakpuasan nasabah menjadi topik yang hangat dibicarakan. Kepuasan pelanggan ditentukan oleh kualitas barang/jasa yang dikehendaki pelanggan. PT Bank Rakyat Indonesia (Persero) Tbk merupakan bank yang tertua yang ada di Indonesia. Visi BRI adalah menjadi bank terkemuka yang mengutamakan kepuasan nasabah. Jelas sekali di sini bahwa kepuasan nasabah adalah hal yang utama. Suatu bank dapat memuaskan nasabahnya, jika bank mengetahui dan memahami atribut apa yang sebenarnya diinginkan dan dibutuhkan oleh nasabah. Untuk mengetahui apa yang diinginkan oleh nasabahnya, maka suatu pendekatan melalui survey kepuasan nasabah terhadap produk-produk BRI dapat dilakukan. Salah satu produk tabungan unggulan yang ditawarkan oleh BRI Unit ini adalah Simpedes BRI.

Tujuan dari penelitian ini adalah : (1) Mengidentifikasi karakteristik nasabah Simpedes BRI Unit Mangunreja, (2) Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Simpedes, (3) Menganalisis kinerja atribut Simpedes BRI Unit Mangunreja dalam memenuhi kepentingan nasabah, dan (4) Menganalisis tingkat kepuasan nasabah Simpedes BRI Unit Mangunreja. Penarikan sampel dilakukan dengan teknik purposive sampling dengan jumlah responden sebanyak 97 orang. Metode pengumpulan data dilakukan dengan menggunakan instrumen kuesioner, wawancara terstruktur dengan pihak bank, dan studi pustaka. Alat analisis yang digunakan adalah Important Performance Analysis, Customer Satisfaction Index, dan gap analysis.

ANALISIS KEPUASAN NASABAH

TERHADAP PRODUK TABUNGAN SIMPEDES PADA PT

BANK RAKYAT INDONESIA (PERSERO) Tbk UNIT

MANGUNREJA

–

TASIKMALAYA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan ManajemenInstitut Pertanian Bogor

Oleh

FITRA ROSTIANA

H24051241

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KEPUASAN NASABAH TERHADAP PRODUK TABUNGAN SIMPEDES PADA PT BANK RAKYAT INDONESIA (PERSERO) Tbk

UNIT MANGUNREJA – TASIKMALAYA

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FITRA ROSTIANA

H24051241

Menyetujui, Mei 2009

Prof. Dr. Ir. W. H. Limbong, MS Dosen Pembimbing

Mengetahui,

Dr. Ir. Jono M. Munandar, M.Sc Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Tasikmalaya, 17 April 1986. Penulis merupakan anak pertama dari dua bersaudara pasangan Bapak Achmad Jaenudin dan Ibu Lilis Rostiati. Pada tahun 1993 penulis menyelesaikan pendidikan di TK PGRI Mangunreja, lalu melanjutkan ke Sekolah Dasar Negeri IV Mangunreja. Pada tahun 1999, penulis melanjutkan pendidikan di Sekolah Lanjutan Tingkat Pertama Negeri I Singaparna, kemudian pada tahun 2002 melanjutkan ke Sekolah Menengah Atas Negeri I Singaparna dan masuk program IPA. Selama mengikuti pendidikan, penulis aktif di OSIS dan Paskibra. Pada tahun 2003, penulis menjadi Paskibraka Kabupaten Tasikmalaya.

Pada tahun 2005, penulis diterima di Institut Pertanian Bogor (IPB) melalui jalur Ujian Seleksi Masuk IPB (USMI). Setelah lulus dari TPB dengan sistem mayor minor, penulis diterima di Departemen Manajemen (FEM) IPB, dan minor Ilmu Ekonomi. Selama mengikuti perkuliahan penulis sering mengikuti

KATA PENGANTAR

Puji dan Syukur penulis panjatkan ke hadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan penelitian dan penyusunan skripsi. Shalawat dan salam, penulis haturkan kepada junjungan kita Nabi Besar Muhammad SAW beserta keluarga dan sahabatnya. Skripsi dengan judul “Analisis Kepuasan Nasabah terhadap Produk Tabungan Simpedes pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Mangunreja-Tasikmalaya” disususn sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen.

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dari

berbagai pihak, baik dalam bentuk moril maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih kepada :

1. Keluarga tercinta : Mamah, Bapak, Ade, Erizta Praja, Paman dan Bibi sekeluarga, yang selalu memberi dukungan, dan doa yang tulus sehingga penulis dapat menyelesaikan skripsi ini.

2. Prof. Dr. Ir. W. H. Limbong, MS selaku dosen pembimbing skripsi atas arahan, masukan, dan bimbingan yang sangat bermanfaat selama menyelesaikan tugas akhir ini.

3. Dr. Ir. Jono M Munandar dan Dra. Siti Rahmawati selaku dosen penguji. 4. Seluruh staf pengajar dan karyawan di Departemen Manajemen, FEM IPB. 5. Bapak Dudung selaku KaUnit BRI Mangunreja, A Iman, Teh Ira, dan staf BRI

Unit lainnya yang telah banyak membantu dalam pelaksanaan penelitian. 6. Sahabatku Ocy, Uti, Parma, Kulompok Tilu, teman-teman seperjuangan minor

dan satu bimbingan skripsi, serta semua mene 42 lainnya.

Penulis menyadari dalam penyusunan skripsi ini masih jauh dari sempurna, maka kritik dan saran sangat diharapkan. Semoga skripsi ini bermanfaat bagi semua orang terutama bagi pihak-pihak yang berkepentingan. Amin.

Bogor, Mei 2009

DAFTAR ISI

Halaman

ABSTRAK

RIWAYAT HIDUP ... iii

KATA PENGANTAR ...iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ...xi

I. PENDAHULUAN...1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 3

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 6

1.5. Ruang Lingkup Penelitian ... 7

II. TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teoritis ... 8

2.2. Uji Validitas dan Reliabilitas ... 20

2.3. Metode Analisis Data ... 21

2.4. Penelitian Terdahulu ... 25

2.5. Kerangka Pemikiran ... 26

III. METODE PENELITIAN ... 29

3.1. Lokasi dan Waktu Penelitian ... 29

3.2. Jenis dan Sumber Data ... 29

3.3. Metode Penentuan Jumlah dan Penarikan Sampel... 29

3.4. Metode Pengumpulan Data ... 30

3.5. Pengolahan dan Analisis Data ... 30

IV. GAMBARAN UMUM PENELITIAN ... 32

4.1. Gambaran Industri Perbankan ... 32

4.2. Gambaran PT BRI (Persero) Tbk ... 34

4.3. Karakteristik Nasabah ... 40

V. HASIL DAN PEMBAHASAN ... 45

5.1. Aspek Nasabah ... 45

5.2. Kepuasan Nasabah ... 53

5.3. Kesesuaian Antara Tingkat Kepuasan dan Tingkat Kepentingan ... 77

5.4. IPA ... 79

5.5. CSI ... 87

5.6. Gap Analysis ... 88

VI. KESIMPULAN DAN SARAN ... 93

6.1. Kesimpulan ... 93

6.2. Saran ... 94

DAFTAR PUSTAKA ... 95

DAFTAR TABEL

No Halaman

1 Produk Tabungan Pilihan Nasabah. ... 2 2 Skor/Nilai Tingkat Kepentingan dan Tingkat Kepuasan. ... 22 3 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Tujuan Menabung ... 45 4 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jenis Simpanan yang Dipilih ... 46 5 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Sumber Informasi Produk Simpanan... 46 6 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Pihak yang Mempengaruhi dalam Pemilihan Produk Simpedes ... 47 7 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Pertimbangan dalam Memilih Produk Simpedes ... 48 8 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Kepemilikan Rekening di Bank Lain ... 49 9 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Frekuensi Menabung ... 49 10 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jumlah Uang yang Ditabung dalam Sebulan ... 50 11 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Frekuensi Pengambilan Tabungan ... 51 12 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jumlah Uang yang Diambil ... 52 13 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Saldo Tabungan ... 53 14 Penyebaran Nasabah Menurut Tingkat Kepentingan terhadap Atribut Keamanan Menabung ... 54 15 Penyebaran Nasabah Menurut Tingkat Kepuasan terhadap Atribut Keamanan Menabung ... 54 16 Penyebaran Nasabah Menurut Tingkat Kepentingan terhadap Atribut Bunga

yang Diperoleh ... 55 17 Penyebaran Nasabah Menurut Tingkat Kepuasan terhadap Atribut Bunga

DAFTAR GAMBAR

No Halaman

1 Diagram Perkembangan Simpedes BRI Unit Mangunreja ... 4 2 Model Diskonfirmasi Harapan dari Kepuasan dan Ketidakpuasan ... 14 3 Diagram Cartesius Tingkat Kepentingan dan Kepuasan ... 23 4 Kerangka Pemikiran Penelitian ... 28 5 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jenis Kelamin... 41 6 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan

Usia... 41 7 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan

Pekerjaan...42 8 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan

Pendidikan... 42 9 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Jarak

Tempat Tinggal ke BRI...43 10 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan Pendapatan... 44 11 Penyebaran Nasabah Simpedes BRI Unit Mangunreja Berdasarkan

DAFTAR LAMPIRAN

No Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Persaingan di dunia perbankan saat ini sangatlah ketat. Keadaan tersebut ditandai dengan banyaknya bank yang ada di Indonesia baik itu bank milik pemerintah ataupun swasta yang bersaing untuk menyerap dana dari masyarakat. Dalam persaingan tersebut kepuasan maupun ketidakpuasan nasabah menjadi topik yang hangat dibicarakan pada tingkat nasional, internasional, industri, dan perusahaan jasa. Kepuasan pelanggan ditentukan oleh kualitas barang/jasa yang dikehendaki pelanggan, sehingga jaminan kualitas menjadi prioritas utama bagi setiap perusahaan dan dijadikan sebagai tolak ukur keunggulan daya saing

perusahaan.

Maraknya iklan perbankan yang juga mensponsori beberapa acara televisi membuat masyarakat awam bingung menabung di bank mana. Banyak masyarakat terjebak pada tingkat bunga menggiurkan, fasilitas phone banking (layanan informasi perbankan melalui telepon genggam), kerja sama dengan beberapa bank lain, dan layanan satu atap. Jika dilihat dari sudut pandang masyarakat, pemilihan bank ditentukan oleh beberapa faktor diantaranya keamanan, kenyamanan, lokasi, suku bunga, dan biaya. Yang dimaksud dengan faktor keamanan adalah masyarakat yang menabungkan uangnya di bank tersebut (nasabah) merasa bahwa uangnya akan aman. Untuk ukuran kenyamanan tercermin dari kualitas layanan produk yang inovatif sesuai kebutuhan dan preferensi nasabah.

Tabel 1. Produk Tabungan Pilihan Nasabah

No Produk Tabungan No Produk Tabungan

1 Batara (BTN) 6 Tabungan Mandiri (Bank Mandiri)

2 Britama (BRI) 7 Tahapan (BCA)

3 Harian (Bank Niaga) 8 Tahapan (Bank Lippo)

4 Simaskot (BRI) 9 Tabungan Plus (BNI)

5 Simpedes (BRI) 10 Tabungan Plus Utama (BNI) Sumber: Irawan, 2003

PT Bank Rakyat Indonesia (Persero) Tbk adalah bank yang tertua yang ada di Indonesia. Selama lebih dari 113 tahun BRI melayani masyarakat hampir di seluruh Indonesia. Dengan peningkatan sistem pelayanan dan penambahan produk yang ada di BRI khususnya BRI Unit, diharapkan dapat memberikan kepuasan kepada nasabah dan selanjutnya dapat meningkatkan tabungan maupun pinjamannya. BRI Unit sebagai salah satu unit kerja terdepan yang ada di BRI, sejak tahun 1986 berupaya memobilisasi dana dari masyarakat bagi kepentingan likuiditasnya. BRI Unit Mangunreja merupakan perwakilan dari BRI Kanca Singaparna untuk melayani masyarakat yang ada di Kecamatan Mangunreja dan sekitarnya. Salah satu produk tabungan unggulan yang ditawarkan oleh BRI Unit ini adalah Simpedes BRI.

Tabungan Simpedes BRI adalah simpanan masyarakat dalam bentuk tabungan dengan mata uang rupiah yang dapat dilayani di Kantor Cabang Khusus, Kanca, KCP, BRI Unit, yang penyetoran dan pengambilannya tidak dibatasi baik frekuensi maupun jumlahnya sepanjang memenuhi ketentuan yang berlaku. Simpedes juga merupakan salah satu produk yang ada di BRI Unit yang dapat memobilisasi dana dari masyarakat. Adapun ketentuan dan syarat Tabungan Simpedes BRI adalah : (1) Setoran awal minimal Rp 100.000, (2) Setoran

selanjutnya minimal Rp 50.000, (3) Biaya administrasi bulanan dan biaya penutupan rekening sesuai ketentuan yang berlaku, (4) Rekening pasif Rp 25.000,

triliun atau naik 22,76 persen dari jumlah Simpdes BRI posisi akhir Desember 2005 sebesar Rp 29,62 triliun. Sejalan umurnya yang semakin bertambah, maka produk Simpedes BRI makin disenangi penabung, terlihat dari jumlah Tabungan Simpedes BRI yang berhasil dihimpun semakin meningkat. Jumlah Simpedes secara nasional akhir Desember 2007 mencapai Rp 40,01 triliun dengan jumlah penabung 29,2 juta orang.

Visi BRI adalah menjadi bank terkemuka yang mengutamakan kepuasan nasabah. Jelas sekali di sini bahwa kepuasan nasabah adalah hal yang utama. Pemasar bank pada umumnya menginginkan nasabah yang diciptakannya dapat dipertahankan selamanya. Namun, hal ini cukup sulit mengingat adanya perubahan pada diri pelanggan mengenai selera, aspek psikologis, kondisi lingkungan sosial dan budaya yang berdampak pada proses keputusan pembelian pelanggan. Kepuasan merupakan bentuk evaluasi kinerja keseluruhan berdasarkan semua pengalaman masa lalu dalam mengkonsumsi produk (jasa) yang berkaitan dengan perusahaan. Tingkat kepuasan nasabah merupakan salah satu modal bagi suatu bank untuk dapat memenangkan persaingan.

Suatu bank dapat memuaskan nasabahnya jika bank mengetahui dan memahami atribut apa yang sebenarnya diinginkan dan dibutuhkan oleh nasabah. Untuk mengetahui apa yang diinginkan oleh nasabahnya, maka suatu pendekatan

melalui survey kepuasan nasabah dapat dilakukan. Dengan survey ini, akan diperoleh informasi mengenai karakteristik atribut yang diinginkan oleh nasabah, melihat apakah BRI telah memenuhi keinginan nasabah tersebut, dan memberikan kesan positif bahwa BRI menaruh perhatian pada nasabahnya.

1.2. Perumusan Masalah

nasabah Simpedes BRI Unit Mangunreja sampai tahun 2005 mengalami peningkatan, tetapi mulai tahun 2006 sampai akhir Desember 2008 jumlahnya mengalami penurunan. Hal ini diperkirakan karena nasabah kurang puas atas produk Tabungan Simpedes tersebut. Perkembangan Simpedes di BRI Unit Mangunreja dapat dilihat pada Gambar 1.

Gambar 1. Diagram Perkembangan Simpedes BRI Unit Mangunreja Sumber : PT Bank Rakyat Indonesia (Persero) Tbk, 2008

Kepuasan bisa mempengaruhi loyalitas nasabah dan akan berdampak pada peningkatan atau penurunan jumlah nasabah Simpedes. Oleh karena itu, mengetahui kepuasan nasabah juga sangat penting bagi pihak bank untuk bisa meningkatkan jumlah nasabahnya. Kepuasan pelanggan adalah tingkat perasaan seseorang setelah membandingkan kinerja atau hasil yang ia rasakan dengan harapannya. Kepuasan nasabah berhubungan dengan atribut dan kinerja atribut Simpedes. Nasabah BRI Unit Mangunreja yang terdiri dari berbagai karakteristik

tersebut mempunyai beberapa keluhan yang mengurangi tingkat kepuasan mereka terhadap produk Simpedes. Keluhan itu diantaranya adalah mengenai belum

adanya fasilitas mesin ATM di BRI Unit Mangunreja yang bisa lebih memudahkan transaksi mereka, dan tingkat suku bunga simpanan yang dirasa kurang tinggi. Suku bunga bank didefinisikan sebagai balas jasa yang diberikan oleh bank kepada nasabah atas pinjaman yang diberikan dari tabungannya. Adapun perhitungan bunga menurut ketentuan umum Simpedes BRI dalam buku

0 500 1000 1500 2000 2500 3000 3500 4000

Des 2004 Des 2005 Des 2006 Des 2007 Des 2008

Diagram Perkembangan Simpedes BRI Unit

Mangunreja

Tabungan Simpedes BRI, meliputi (Sumber : PT Bank Rakyat Indonesia (Persero) Tbk, 2008) :

1. Besarnya suku bunga ditetapkan oleh bank dan setiap terjadi perubahan suku bunga akan diberlakukan tanpa pemberitahuan terlebih dahulu kepada penabung.

2. Bunga dibayarkan setiap akhir bulan dengan cara ditambah bukukan pada saldo terakhir (setelah dikurangi pajak sesuai ketentuan yang berlaku), yang tercatat dalam buku Tabungan Simpedes BRI atas nama penabung.

3. Saldo di bawah Rp 100.000,- tidak diberikan bunga.

Tingkat suku bunga yang berlaku pada Tabungan Simpedes sekarang berkisar 2-3% per tahun, sesuai dengan ketetapan Bank Rakyat Indonesia. Nasabah juga banyak mengeluhkan tentang besarnya biaya administrasi tiap bulannya yang langsung dipotong dari saldo akhir Tabungan Simpedes tiap nasabah. Biaya administrasi yang dikenakan pada nasabah menurut ketentuan umum Simpedes BRI (dalam buku Tabungan Simpedes) yang berlaku, meliputi : 1. Biaya administrasi bulanan

2. Biaya penutupan rekening

3. Biaya penggantian buku tabungan

Mutu pelayanan dan mutu jasa yang ditawarkan suatu bank akan menjadi sesuatu yang bermanfaat apabila didasarkan pada kepentingan nasabah dan kinerja bank itu sendiri. Dengan demikian penting untuk mengetahui atribut-atribut apa saja yang dianggap penting oleh nasabah berdasarkan keluhan-keluhan yang diterima tadi sehingga pihak bank bisa lebih memfokuskan untuk meningkatkan kinerja atribut yang dianggap penting oleh nasabah Simpedes. Dari uraian tersebut akhirnya dapat dirumuskan pertanyaan-pertanyaan sebagai berikut :

1. Bagaimana karakteristik nasabah Simpedes BRI Unit Mangunreja ?

2. Atribut apakah yang dianggap penting oleh nasabah untuk memenuhi kepuasannya terhadap produk Tabungan Simpedes BRI ?

3. Bagaimanakah kinerja atribut Simpedes BRI Unit Mangunreja dalam memenuhi kepentingan nasabah ?

4. Bagaimana tingkat kepuasan nasabah Simpedes BRI Unit Mangunreja ?

1.3. Tujuan Penelititan

Berdasarkan perumusan masalah yang ada, maka penelitian ini bertujuan untuk :

1. Mengidentifikasi karakteristik nasabah Simpedes BRI Unit Mangunreja.

2. Menganalisis atribut yang diinginkan nasabah terhadap produk Tabungan Simpedes BRI.

3. Menganalisis kinerja atribut Simpedes BRI Unit Mangunreja dalam memenuhi kepentingan nasabah.

4. Menganalisis tingkat kepuasan nasabah Simpedes BRI Unit Mangunreja.

1.4. Manfaat Penelitian

1.5. Ruang Lingkup Penelitian

Penelitian ini mempunyai ruang lingkup sebagai berikut : 1. Produk yang diteliti terbatas pada Simpedes BRI.

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Produk

Menurut Lovelock dan Wright (2005), produk adalah output inti (baik jasa maupun barang) yang dihasilkan suatu perusahaan. Produk juga dapat diartikan sebagai keseluruhan konsep objek atau proses yang memberikan sejumlah nilai kepada konsumen (Hamdani dan Lupiyoadi, 2006). Berdasarkan daya tahan dan wujudnya, Kotler (2005) membagi produk menjadi tiga, yaitu : (1) Barang tidak tahan lama, (2) Barang tahan lama, dan (3) Jasa.

(1) Barang tidak tahan lama (non durable goods)

Barang tidak tahan lama adalah barang-barang berwujud yang biasanya

dikonsumsi dalam satu atau beberapa kali penggunaan. Contoh : makanan, sabun.

(2) Barang tahan lama (durable goods)

Barang tahan lama adalah barang berwujud yang biasanya tetap bertahan walaupaun sudah digunakan berkali-kali. Contoh : pakaian, lemari es, sepeda

motor.

(3) Jasa (services)

Jasa adalah produk-produk yang tidak berwujud, tidak terpisahkan, dan mudah habis. Contoh : jasa pendidikan, jasa dokter, jasa salon, jasa bank.

2.1.2. Dimensi Kualitas Produk

Beberapa dimensi yang berpengaruh dalam membentuk kualitas produk menurut Irawan (2003), adalah : (1) Fungsi, (2) Keandalan, (3) Fitur, (4) Usia Produk, dan (5) Kesesuaian.

1. Fungsi (Performance)

Dimensi ini merupakan dimensi yang paling dasar dan berhubungan dengan fungsi utama dari suatu produk. Konsumen akan sangat kecewa apabila harapan mereka terhadap dimensi ini tidak terpenuhi.

2. Keandalan (Reliability)

probabilitas produk gagal menjalankan fungsinya. 3. Fitur (Features)

Dimensi ini dapat dikatakan sebagai aspek sekunder. Perkembangan fitur hampir tidak ada batasnya sejalan dengan perkembangan teknologi, sehingga fitur ini menjadi target produsen untuk berinovasi dalam upaya memuaskan pelanggan.

4. Usia Produk (Durability)

Durability atau keawetan menunjukkan suatu pengukuran terhadap siklus produk, baik secara teknis maupun waktu.

5. Kesesuaian (Conformance)

Dimensi ini menunjukkan seberapa jauh suatu produk dapat menyamai standar atau spesifikasi tertentu. Produk yang mempunyai conformance tinggi berarti produk tersebut sesuai dengan standar yang telah ditentukan.

Lovelock dan Wright (2005) mendefinisikan atribut produk sebagai semua fitur (baik yang berwujud maupun yang tidak berwujud) suatu barang atau jasa yang dapat dinilai pelanggan. Atribut yang melekat dalam produk menjadi bahan pertimbangan dalam keputusan pembelian produk (Sumarwan, 2004). Atribut tersebut meliputi atribut fisik yang menggambarkan ciri-ciri fisik produk (ukuran, jenis, merek, warna, kemasan, harga, rasa) dan atribut abstrak yang

menggambarkan karakteristik subjektif dari suatu produk berdasarkan persepsi pelanggan (prestise, kemudahan).

2.1.3. Jasa

tersebut dan menyampaikannya kepada orang-orang. Berdasarkan prosesnya, jasa dibedakan menjadi (Tjiptono, 2007) : (1) People processing, (2) Possession processing, (3) Mental Stimulus processing, dan(4) Information processing. 1. People processing adalah pelayanan langsung kepada pelanggan dan bisa

terlihat. Contohnya salon (rambut pelanggan bisa terlihat).

2. Possession processing. Jika yang dilayani benda (yang bisa diraba atau dilihat) milik pelanggan. Contohnya bengkel mobil, pelanggannya tidak ikut diperbaiki.

3. Mental Stimulus processing. Jika yang dilayani adalah langsung pelanggan, tetapi tidak bisa dilihat secara langsung. Contonya bioskop, yang dilayani adalah mental pelanggan (dengan film komedi, action, drama, horor). 4. Information processing. Jika yang dilayani adalah benda milik pelanggan yang

tidak terlihat. Contohnya bank. Jika kita ke bank, yang diolah oleh mereka adalah informasi hak kepemilikan kita. Misalnya saldo tabungan, dan transfer uang.

Cara penanganan untuk tiap tipe processing jelas berbeda-beda, tetapi intinya tetap sama, yaitu kepuasan pelanggan. Menurut karakteristiknya jasa dapat dibagi manjadi (Tjiptono, 2007) : (1) Intangibility, (2) Inseparability, (3) Variability, (4) Perishability, dan(5) Lack of Ownership.

(1) Intangibility/maya/tidak teraba

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat, atau benda, maka jasa adalah suatu perbuatan, tindakan, pengalaman, proses, kinerja, atau usaha. Oleh sebab itu, jasa tidak dapat dilihat, dirasa, dicium, didengar, atau diraba sebelum dibeli dan dikonsumsi.

(2) Inseparability (tidak terpisahkan)

(3) Variability (bervariasi)

Jasa bersifat sangat variabel karena merupakan non-standardized output, artinya banyak variasi bentuk, kualitas dan jenis, tergantung kepada siapa, kapan, dan di mana jasa tersebut diproduksi.

(4) Perishability (cepat hilang)

Jasa cepat hilang, tidak dapat disimpan, dan tidak tahan lama. Kamar hotel dan kursi kereta api yang kosong akan berlalu begitu saja karena tidak dapat disimpan. Jasa tidak mungkin disimpan dalam persediaan. Artinya, jasa tidak bisa disimpan, dijual kembali kepada orang lain, atau dikembalikan kepada produsen jasa dimana ia membeli jasa. Bila permintaan bersifat konstan, kondisi ini tidak menjadi masalah karena staf dan kapasitas penyedia jasa bisa direncanakan untuk memenuhi permintaan.

(5) Lack of Ownership

Merupakan perbedaan dasar antara jasa dan barang. Pada pembelian barang, konsumen memiliki hak penuh atas penggunaan dan manfaat produk yang dibelinya. Sedangkan pada pembelian jasa, pelanggan mungkin hanya memiliki akses personal atas suatu jasa untuk jangka waktu terbatas.

Kotler (2005) juga mendefinisikan kualitas. Menurutnya kualitas adalah keseluruhan ciri serta sifat dari suatu produk atau pelayanan yang berpengaruh

pada kemampuannya untuk memuaskan kebutuhan yang dinyatakan atau yang tersirat. Kualitas produk (jasa) adalah sejauh mana produk (jasa) memenuhi spesifikasi-spesifikasinya (Hamdani dan Lupiyoadi, 2006). Menurut ISO 9000, kualitas adalah derajat yang dicapai oleh karakteristik yang inheren dalam memenuhi persyaratan. Kualitas merupakan perpaduan antara sifat dan karakteristik yang menentukan sejauh mana keluaran dapat memenuhi persyaratan kebutuhan pelanggan.

nyata, kasat mata). Kesepuluh dimensi tersebut disederhanakan menjadi lima dimensi, yaitu : (1) Tangibles, (2) Reliability, (3) Responsiveness, (4) Assurance, dan (5) Emphaty.

1. Tangibles/bukti fisik

Yaitu kemampuan suatu perusahaan dalam menunjukkan eksistensinya pada pihak eksternal. Penampilan dan kemampuan sarana dan prasarana fisik perusahaan dan keadaan lingkungan sekitarnya adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa yang meliputi fasilitas fisik (gedung, gudang, dan lain sebagainya), perlengkapan dan peralatan yang dipergunakan (teknologi), serta penampilan pegawainya.

2. Reliability/keandalan

Yaitu kemampuan perusahaan untuk memberikan pelayanan sesuai dengan yang dijanjikan secara akurat dan terpercaya. Kinerja harus sesuai dengan harapan pelanggan yang berarti ketepatan waktu, pelayanan yang sama untuk semua pelanggan tanpa kesalahan, sikap yang simpatik dan dengan akurasi yang tinggi.

3. Responsiveness/ketanggapan

Yaitu suatu kemampuan untuk membuat dan memberikan pelayanan yang cepat (responsive) dan tepat kepada pelanggan, dengan penyampaian informasi yang jelas. Misalnya tindakan pegawai bank yang cepat tanggap ketika nasabah sedang menghadapi masalah.

4. Assurance/jaminan dan kepastian

Yaitu pengetahuan, kesopansantunan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan kepada perusahaan. Assurance terdiri dari beberapa komponen antara lain: kredibilitas (credibility), keamanan (security), kompetensi (competence) dan sopan santun (courtesy). Misalnya keterampilan teller dalam melayani kebutuhan nasabah. 5. Emphaty

spesifik. Emphaty terdiri dari komponen communication (komunikasi) dan understanding the customer (memahami pelanggan).

2.1.4. Kepuasan Pelanggan

Tingkat kepuasan merupakan salah satu modal bagi suatu perusahaan untuk dapat memenangkan persaingan bisnis. Konsep kepuasan pelanggan masih bersifat abstrak. Menurut Mowen (dalam Tjiptono, 2007) kepuasan pelanggan adalah sikap keseluruhan terhadap suatu barang atau jasa setelah perolehan dan pemakaiannya. Secara umum kepuasan pelanggan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan kinerja (hasil) yang dirasakan dengan kinerja yang diharapkan (Keller dan Kotler, 2007).

Jadi tingkat kepuasan merupakan fungsi dari perbedaan antara kinerja yang dirasakan dengan harapan dan kunci untuk mempertahankan pelanggan. Apabila kinerja di bawah harapan, maka pelanggan akan kecewa. Sedangkan bila kinerja sesuai dengan harapan, maka pelanggan akan puas, dan bila kinerja melebihi harapan, pelanggan akan sangat puas. Harapan pelanggan dapat dibentuk oleh pelanggan masa lampau, komentar dari kerabatnya, dan janji serta informasi pemasar dan saingannya. Pelanggan yang puas akan setia lebih lama, kurang sensitif terhadap harga, dan memberi komentar yang baik tentang perusahaan.

Teori yang menjelasakan bagaimana kepuasan atau ketidakpuasan

Gambar 2. Model Diskonfirmasi Harapan dari Kepuasan dan Ketidakpuasan (Sumarwan, 2004)

Dari model tersebut dapat kita katakan bahwa produk akan berfungsi sebagai berikut :

a. Produk berfungsi lebih buruk dari yang diharapkan, inilah yang disebut sebagai

diskonfirmasi negatif (negative disconfirmation). Produk yang berfungsi buruk, tidak sesuai dengan harapan konsumen akan menyebebkan kekecewaan,

sehingga konsumen merasa tidak puas.

b. Produk berfungsi seperti yang diharapkan, inilah yang disebut sebagai konfirmasi sederhana (simple confirmation). Produk tersebut tidak memberikan rasa puas, dan produk tersebut tidak mengecewakan konsumen. Konsumen akan memiliki perasaan netral.

c. Produk berfungsi lebih baik dari yang diharapkan, inilah yang disebut sebagai diskonfirmasi positif (positive disconfirmation). Jika ini terjadi, maka konsumen akan merasa puas.

2.1.5. Faktor yang Menetukan Tingkat Kepuasan Pelanggan

Menurut Irawan (2003) terdapat lima faktor utama yang menentukan tingkat kepuasan pelanggan, yaitu : (1) Kualitas Produk, (2) Kualitas Pelayanan, (3) Faktor Emosional, (4) Harga, (5) Biaya dan Kemudahan.

Pengalaman produk dan merek

Evaluasi mengenai fungsi merek yang

sesungguhnya Harapan mengenai

merek seharusnya berfungsi

Evaluasi gap antara harapan dan yang

sesungguhnya

Ketidakpuasan emosional: Merek

tidak memenuhi harapan

Konfirmasi harapan : Fungsi merek tidak

berbeda dengan harapan

(1) Kualitas Produk Konsumen atau pelanggan akan merasa puas bila hasil evaluasi menunjukkan bahwa produk yang mereka gunakan berkualitas.

(2) Kualitas Pelayanan Pelanggan akan merasa puas apabila mereka mendapatkan pelayanan yang baik atau yang sesuai dengan yang diharapkan.

(3) Faktor Emosional Konsumen akan merasa bangga dan mendapatkan keyakinan bahwa orang lain akan kagum terhadap dia bila menggunakan produk dengan merek tertentu, tingkat kepuasannya cenderung akan lebih tinggi. Kepuasannya bukan karena kualitas dari produk tersebut tetapi self-esteem atau social value yang membuat pelanggan menjadi puas terhadap merek produk tertentu.

(4) Harga

Produk yang mempunyai kualitas yang sama tetapi menetapkan harga yang relatif murah akan memberikan value yang lebih tinggi kepada pelanggannya.

(5) Biaya dan Kemudahan Biaya dan kemudahan untuk mendapatkan produk atau jasa merupakan faktor

yang menentukan tingkat kepuasan pelanggan. Pelanggan yang tidak perlu mengeluarkan biaya tambahan atau tidak perlu membuang waktu untuk

mendapatkan suatu produk atau jasa akan cenderung puas terhadap produk atau jasa tersebut.

2.1.6. Alat untuk Mengukur Kepuasan Pelanggan

Kotler (2005) mengemukakan empat metode yang digunakan perusahaan untuk mengukur kepuasan pelanggan, yaitu :

a) Sistem Keluhan dan Saran

Organisasi yang berpusat pada pelanggan mempermudah para pelanggannya guna memasukkan saran dan keluhan. Misalnya dengan menyediakan nomor telepon bebas pulsa, menggunakan situs web dan email untuk komunikasi dua arah yang cepat.

b) Survey Kepuasan Pelanggan

pelanggan, perusahaan tersebut juga perlu bertanya lagi guna mengukur minat pelanggan membeli ulang dan mengukur kecenderungan atau kesediaan merekomendasikan perusahaan dan merek kepada orang lain.

c) Belanja Siluman

Perusahaan dapat membayar orang untuk berperan sebagai calon pembeli guna melaporkan titik kuat dan titik lemah yang dialami sewaktu membeli produk perusahaan dan pesaing. Pembelanja misterius itu juga bahkan dapat menguji cara karyawan penjualan di perusahaan itu menangani berbagai situasi.

d) Analisis Pelanggan yang Hilang

Perusahaan harus menghubungi para pelanggan yang berhenti membeli atau yang telah beralih ke pemasok lain guna mempelajari alasan kejadian itu. Misalnya dengan wawancara terhadap pelanggan yang keluar segera setelah berhenti membeli, dan memantau tingkat kehilangan pelanggan.

2.1.7. Pentingnya Memuaskan Pelanggan

Mempertahankan pelanggan adalah lebih penting daripada menarik pelanggan. Kunci mempertahankan pelanggan adalah kepuasan pelanggan. Seorang pelanggan yang puas akan (Kotler, 2005) :

1. Membeli kembali atau menjadi lebih setia

2. Berbicara yang baik kepada orang lain mengenai perusahaan atau memberikan

komentar yang menguntungkan tentang perusahaan dan produknya

3. Membeli lebih banyak jika perusahaan memperkenalkan produk baru dan menyempurnakan produk yang ada

4. Memberikan gagasan produk pada perusahaan

5. Membutuhkan biaya pelayanan yang lebih kecil daripada pelanggan baru karena transaksi menjadi rutin

6. Kurang memperhatikan merek perusahaan pesaing dan iklannya 7. Membeli produk lain dari perusahaan yang sama

2.1.8. Pengertian Bank

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank merupakan suatu badan usaha yang melaksanakan berbagai macam jasa, seperti mengedarkan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai perusahaan-perusahaan, dan lain-lain (Abdurrachman dalam Dendawijaya, 2005).

Bank juga diartikan sebagai suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan, yang menyalurkan dana dari pihak berkelebihan dana kepada pihak yang membutuhkan dana atau kekurangan dana pada waktu yang ditentukan (Dendawijaya, 2005). Sebagai perantara keuangan maupun sebagai penyedia jasa keuangan, bank adalah suatu perusahaan yang memiliki motif mencari keuntungan dalam menjalankan usahanya. Kepercayaan merupakan dasar keberadaan perbankan. Secara fundamental bank memiliki dua fungsi, yaitu perolehan (pengumpulan) dana dan fungsi pengguna (penyalur) dana. Sumber dana yang ada berasal dari dana sendiri, dana masyarakat (sumber dana pihak ketiga), dan dana lain.

Sumber dana pihak ketiga yang berasal dari masyarakat ini dalam bentuk simpanan berupa tabungan, deposito, dan giro. Simpanan merupakan fungsi

terbesar dan terpenting dalam aktivitas pengumpulan dana yang mendominasi lebih kurang 80% sampai dengan 90% sumber dana bank. Bank juga memperoleh dana melalui peminjaman sumber lain, baik yang bersifat jangka pendek maupun jangka panjang seperti peminjaman Bank Indonesia, penjualan surat-surat berharga. Tambahan modal terutama diperoleh bank melalui penjualan saham di pasar modal serta hutang jangka panjang.

2.1.9. Jenis dan Fungsi Bank

Menurut Undang-Undang Nomor 7 tahun 1992 tentang perbankan, fungsi bank dibedakan dalam jenis berikut :

a. Bank Sentral ialah bank yang memperoleh hak untuk mengedarkan uang logam dan uang kertas.

lainnya. Di dalam usahanya bank umum terutama memberikan kredit berjangka pendek.

c. Bank Perkreditan Rakyat (BPR) ialah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau tabungan pada bank lain.

2.1.10. Kegiatan Perbankan

Kegiatan bank umum secara lengkap meliputi kegiatan sebagai berikut : (a) Menghimpun dana, (b) Menyalurkan dana, dan (c) Memberikan jasa-jasa

lainnya.

a. Menghimpun dana (funding)

Kegiatan ini merupakan kegiatan membeli dana dari masyarakat. Kegiatan membeli dana biasanya dilakukan dengan cara menawarkan berbagai jenis simpanan (rekening/account) seperti : (1) Giro (Demand deposit). Menurut UU Perbankan No.10 Tahun 1998, giro adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. Pengertian dapat ditarik setiap saat adalah bahwa uang yang sudah disimpan di rekening giro dapat ditarik berkali-kali dalam sehari selama dana masih tercukupi, dan selain itu harus memenuhi syarat dari bank yang bersangkutan. Penarikan dapat berupa penarikan tunai atau non tunai, (2) Tabungan (Saving Deposit). Menurut UU Perbankan

No.10 Tahun 1998, tabungan adalah simpanan yang penarikannya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau bilyet giro atau alat lainnya yang dipersamakan, (3) Deposito (Time Deposit). Menurut UU Perbankan No.10 Tahun 1998, deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

b. Menyalurkan dana (leanding)

Bentuk kredit tersebut dapat berupa : (1) Kredit Investasi. Merupakan solusi tepat bagi pengusaha UMKM yang membutuhkan pembiayaan investasi aktiva tetap (seperti pengadaan mesin, peralatan, kendaraan operasional, pembelian/renovasi bangunan usaha). Selain itu, bank juga memberikan solusi bagi pengusaha yang telah/sedang menjalankan proyek (namun mengalami hambatan biaya untuk menyelesaikan proyek tersebut) dengan adanya kredit investasi refinancing, (2) Kredit modal kerja (KMK). Merupakan salah satu layanan bank yang bertujuan untuk membiayai tambahan modal kerja yaitu piutang dan tambahan persediaan. Dalam pengajuan kredit modal kerja, nasabah disyaratkan untuk menyediakan dana sendiri minimum sebesar 30% dari total kebutuhan modal usaha, (3) Kredit perdagangan yang diberikan kepada para pedagang baik agen-agen maupun pengecer, (4) Kredit konsumsi. Merupakan kredit yang diberikan bank kepada debitur untuk keperluan pembelian barang-barang konsumsi, (5) Kredit produktif yang dapat digunakan untuk menghasilkan barang atau jasa.

c. Memberikan jasa-jasa lainnya (service)

Jasa bank merupakan kegiatan penunjang untuk mendukung kelancaran kegiatan dalam menghimpun dan menyalurkan dana. Bahkan saat ini kegiatan ini memberikan kontribusi keuntungan yang tidak sedikit. Semakin banyak jasa-jasa yang diberikan oleh suatu bank maka akan semakin baik, terlebih lagi jika

didukung dengan adanya kecanggihan teknologi. Kegiatan jasa bank ini seperti: (1) Menerima setoran-setoran dan pembayaran-pembayaran, (2) Transfer, (3) Kliring, (4) Inkaso, (5) SDB, dan(6) Letter of Credit.

(1) Menerima setoran-setoran dan pembayaran-pembayaran seperti : setoran

pembayaran tagihan rekening telepon, setoran pembayaran tagihan rekening listrik, setoran pembayaran Pajak Bumi dan Bangunan, setoran

pembayaran gaji pegawai, setoran pembayaran pensiun pegawai (Taspen), dan setoran BPIH (Biaya Perjalanan Ibadah Haji) lunas.

(2) Transfer, adalah layanan pengiriman uang baik dalam bentuk mata uang rupiah maupun valas antar bank.

Tertarik melalui lembaga kliring, yang dinyatakan dalam mata uang rupiah. Warkat yang dapat diteruskan yaitu: cek, bilyet giro, surat bukti penerimaan transfer, nota kredit dan warkat-warkat lainnya yang disetujui oleh Bank Sentral (BI).

(4) Inkaso, adalah penagihan oleh bank yang bertindak untuk dan atas nama seseorang kepada seseorang atas dasar suatu hak tagihan dalam bentuk surat berharga. Warkat inkaso adalah surat berharga yang merupakan hak tagihan yang digolongkan sebagai warkat inkaso : Cek, Bilyet Giro (BG), Aksep/Promes, dan Kwitansi yang sudah ditandatangani serta sudah jatuh tempo.

(5) SDB, adalah jasa penitipan atau penyimpanan dokumen berupa surat-surat berharga atau benda berharga sehingga nasabah tersebut tidak perlu menyimpan barang dan surat berharga tersebut di rumah karena kekhawatiran akan keamanannya.

(6) Letter of credit, adalahsuatu jaminan bersyarat dari bank pembuka L/C untuk membayar wesel-wesel yang ditarik sepanjang memenuhi persyaratan yang ditetapkan dalam L/C untuk mendukung kegiatan ekspor impor.

2.2. Uji Validitas dan Reliabilitas

Pengujian validitas dimaksudkan untuk mengetahui sejauh mana alat

pengukur (instrumen) mengukur apa yang ingin diukur (Umar, 2003). Uji validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-masing pertanyaan dengan skor total. Teknik yang dipakai untuk menguji validitas kuesioner adalah teknik korelasi product moment, yaitu sebagai berikut :

r

xy=

nΣ

xy-

ΣxΣy

………...(1)√

(nΣx

2-

(Σx

2))(nΣy

2-

(Σy

2))

Dimana : rxy = Korelasi antara x dan yn = Jumlah responden

x = Skor masing-masing pertanyaan

y = Skor total

dalam mengukur gejala yang sama (Umar, 2003). Reliabilitas alat ukur dalam bentuk skala dapat dicari dengan menggunakan teknik alpha cronbach, dengan rumus sebagai berikut :

k

Σσ

2r

11= k-1 1-

σ

12

………..………..(2)

Dimana : r 11 = Reliabilitas instrumen

K = Banyaknya butir pertanyaan

Σσ2 = Jumlah ragam butir σ12 = Jumlah ragam total

Nilai ragam dapat dicari dengan menggunakan rumus sebagai berikut :

Σx

2

Σ

x

2-

σ

2= n

………..………...(3)n

Dimana : n = Jumlah Responden x = Nilai skor yang dipilih

Penilaian koefisien alpha cronbach berdasarkan aturan sebagai berikut : 0,00-0,20 = Kurang Reliabel

>0,20-0,40 = Agak Reliabel >0,40-0,60 = Cukup Reliabel >0,60-0,80 = Reliabel

>0,80-1,00 = Sangat Reliabel

Uji validitas dan reliabilitas dilakukan pada 30 sampel yang bukan responden, dimana nilai korelasi yang dihitung dinyatakan sahih apabila nilai r lebih dari 0,361. Pengujian ini diolah dengan menggunakan software Microsoft Excel dan SPSS for Windows versi 15.

2.3. Metode Analisis Data

2.3.1. IPA

sangat tidak penting. Sedangkan untuk tingkat kepuasan dikategorikan menjadi sangat puas, puas, cukup puas, tidak puas, dan sangat tidak puas. Jadi, keduanya menggunakan skala likert 1 - 5 dengan skor/nilai yang digunakan sebagai berikut :

Tabel 2. Skor/Nilai Tingkat Kepentingan dan Tingkat Kepuasan

Skor/Nilai Tingkat Kepentingan Tingkat Kepuasan

1 Sangat tidak penting Sangat tidak puas

2 Tidak penting Tidak puas

3 Cukup penting Cukup puas

4 Penting Puas

5 Sangat penting Sangat puas

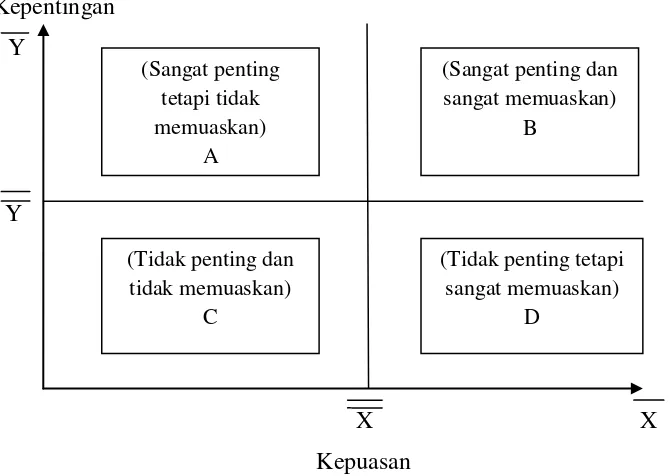

Nilai tingkat kepentingan dan tingkat kepuasan masing-masing atribut yang diperoleh dari seluruh responden kemudian dihitung ratanya. Nilai rata-rata tingkat kepentingan yang diperoleh tersebut diplotkan dengan nilai rata-rata-rata-rata kepuasan untuk atribut yang sesuai pada sebuah diagram kartesius. Setelah itu diagram tersebut dibuat menjadi empat kuadran dengan cara menghitung rata-rata dari nilai rata-rata yang diperoleh tadi. Besarnya nilai rata-rata tingkat kepentingan dan nilai rata-rata tingkat kepuasan ini akan menentukan letak garis yang akan membagi diagram kartesius menjadi empat kuadran seperti pada Gambar 3.

Penilaian tingkat kepentingan dan tingkat kepuasan akan menghasilkan suatu tingkat kesesuaian. Untuk menghitung tingkat kesesuaian nasabah dapat dilakukan dengan membandingan bobot tingkat kepuasan atribut produk yang dirasakan dengan bobot tingkat kepentingan atribut tersebut. Jika bobot tingkat kepuasan lebih besar atau sama dengan bobot tingkat kepentingan berarti kinerja

Kepentingan Y

Y

[image:46.595.117.452.89.327.2]X X Kepuasan

Gambar 3. Diagram Cartesius Tingkat Kepentingan dan Kepuasan Keterangan :

X = Rata-rata bobot penilaian responden terhadap tingkat kepuasan atribut produk

Y = Rata-rata bobot penilaian responden terhadap tingkat kepentingan atribut produk

X = Rata-rata dari rata-rata bobot penilaian responden terhadap kepuasan atribut

produk

Y = Rata-rata dari rata-rata bobot penilaian responden terhadap kepentingan atribut produk

A = Menunjukkan faktor atau atribut yang dianggap mempengaruhi kepuasan pelanggan, termasuk unsur-unsur yang dianggap sangat penting, namun pihak bank belum melaksanakannya sesuai dengan keinginan pelanggan, sehingga mengecewakan/tidak puas.

B = Menunjukkan unsur jasa pokok yang telah berhasil dilaksanakan pihak bank, untuk itu wajib dipertahankan. Dianggap sangat penting dan

memuaskan.

C = Menunjukkan beberapa faktor yang kurang penting pengaruhnya bagi pelanggan, pelaksanaannya oleh bank biasa-biasa saja. Dianggap kurang penting dan kurang memuaskan.

(Sangat penting tetapi tidak

memuaskan)

A

(Sangat penting dan sangat memuaskan)

B

(Tidak penting dan tidak memuaskan)

C

(Tidak penting tetapi sangat memuaskan)

D = Menunjukkan faktor yang kurang penting dalam mempengaruhi pelanggan akan tetapi kinerja yang dihasilkannya sangat memuaskan.

2.3.2. CSI

Tahapan-tahapan pengukuran CSI menurut Stratford (2004) adalah sebagai berikut :

1. Menghitung Weight Factor (WF), yaitu mengubah nilai rata-rata kepentingan menjadi angka persentase dari total rata-rata tingkat kepentingan seluruh atribut yang diuji, sehingga didapatkan total WF sebesar 100%.

2. Menghitung Weighted Score (WS), yaitu nilai perkalian antar nilai rata- rata tingkat kepuasan masing-masing atribut dengan WF masing-masing atribut.

3. Weighted Total (WT), yaitu menjumlahkan WS total dari semua atribut. 4. Menghitung Satisfaction Index, yaitu WT dibagi dengan skala maksimal

yang digunakan (dalam penelitian ini skala maksimalnya adalah 5), kemudian dikali 100%.

Kriteria tingkat kepuasan pelanggan secara keseluruhan adalah sebagai berikut :

0,00 – 0,34 = Tidak puas

0,35 – 0,50 = Kurang puas 0,51 – 0,65 = Cukup puas 0,66 – 0,80 = Puas

0,81 – 1,00 = Sangat puas

2.3.3. Gap Analysis

tingkat pelayanan BRI Unit Mangunreja yang diterima oleh nasabah Simpedes. Tingkat kepentingan adalah atribut yang dianggap penting oleh nasabah dari produk Tabungan Simpedes. Analisis gap ini dihitung dengan menggunakan rumus sebagai berikut :

Nilai Gap = Tingkat Kepuasan - Tingkat Kepentingan

2.4. Penelitian Terdahulu

Penelitian Gunawan (2004), mengenai kepuasan debitur kredit Guna Bakti dengan menggunakan metode deskriptif dan Importance Performance Analysis menghasilkan beberapa kesimpulan yaitu : atribut pelayanan yang masuk ke dalam kuadran I (prioritas utama) dimana tingkat kepentingan pelanggan tinggi tetapi tingkat pelaksanaannya rendah adalah pelayanan diberikan dengan cepat, kenyamanan ruang tunggu, dan letak yang mudah dijangkau (strategis). Pada kuadran II (pertahankan prestasi), dimana tingkat kepentingan dan pelaksanaannya tinggi adalah pelayanan diberikan tepat waktu, petugas dapat berkomunikasi dengan baik dengan debitur, kejujuran dalam bertransaksi, petugas dapat memberikan informasi yang akurat, petugas ramah dan sopan dalam memberikan pelayanan, dan kebersihan ruangan secara umum.

Pada kuadran III (prioritas rendah), dimana tingkat kepentingan dan pelaksanaanya sama-sama rendah adalah pelayanan yang diberikan sesuai dengan

prosedur yang ditetapkan, petugas memahami kebutuhan debitur, petugas berpenampilan rapi dan bersih, dan peralatan perlengkapan yang tersedia lengkap dan sesuai dengan kebutuhan debitur. Pada kuadran IV (berlebihan), dimana tingkat kepentingan pelanggan rendah tetapi pelaksanaannya tinggi adalah kemudahan dalam proses layanan, kesibukan petugas tidak mengganggu terhadap layanan kepada debitur, petugas tanggap dalam penanganan keluhan debitur, petugas cepat dalam penanganan keluhan debitur, petugas dapat memberikan layanan yang bersifat individual kepada debitur, dan kemudahan menghubungi melalui telepon.

nasabah merupakan hal yang menjadi prioritas utama yang dilihat nasabah. Sedangkan atribut yang dianggap tidak penting adalah hadiah (2,92). Responden menganggap hadiah bukanlah sesuatu yang mereka prioritaskan. Tingkat kinerja BNI dengan skor rata-rata tertinggi adalah multiguna produk (4,24). Sedangkan atribut yang dianggap memiliki kinerja terburuk pada BNI adalah hadiah (2,99). Namun, hal ini tidak terlalu menjadi hal yang perlu diprioritaskan untuk perbaikan, karena responden menganggap hadiah yang diperoleh sebagai atribut yang tidak penting.

Astria (2008) melakukan survey mengenai kepuasan nasabah terhadap produk Permata Tabungan Syariah dengan menggunakan metode Important Performance Analysis dan CSI . Dari survey tersebut diperoleh kesimpulan bahwa terdapat tujuh atribut yang mempunyai skor di atas rata-rata (4,162), yaitu atribut keamanan menabung (4,329), jaringan yang luas (4,319), kemampuan dan kesigapan karyawan (4,319), cepat tanggap terhadap keluhan (4,309), kecepatan dan kemudahan transaksi (4,216), ketelitian administrasi (4,175), dan sistem antrian (4,164). Sedangkan atribut lokasi mempunyai tingkat kepentingan paling rendah (3,948). Untuk tingkat kinerja, keamanan menabung mempunyai skor yang paling tinggi (4,350), sedangkan atribut besarnya setoran awal dan saldo minimum dianggap mempunyai kinerja terburuk (3,896).

Dari ketiga peneliti tersebut dapat diperoleh suatu kesimpulan bahwa metode IPA, CSI, dan Analisis Gap digunakan untuk menganalisis kepuasan konsumen. Dengan tujuan yang sama, yaitu menganalisis kepuasan nasabah produk Tabungan Simpedes BRI Unit Mangunreja, peneliti akan menggunakan metode Important Performance Analysis, Customer Satisfaction Index, dan Gap Analysis. Adapun data mengenai karakteristik nasabah akan dianalisis dengan metode deskriptif.

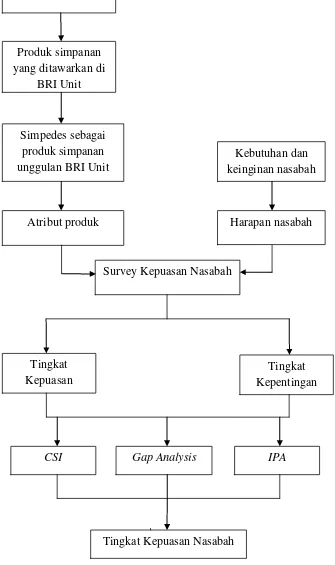

2.5. Kerangka Pemikiran

Langkah pertama dalam penelitian ini dimulai dengan mengetahui visi BRI. Kemudian mengetahui jenis simpanan yang ditawarkan oleh BRI Unit. Salah

dari sisi manfaat yang diberikan kepada nasabahnya yang terkandung dalam atribut-atribut Simpedes tersebut.

Setelah itu dilakukan pengumpulan data dengan cara memberikan kuesioner kepada nasabah sebagai responden dan wawancara kepada pihak BRI Unit Mangunreja. Pembagian kuesioner dilakukan untuk mengumpulkan data dengan cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan jawabannya. Pertanyaan-pertanyaan tersebut mencakup data demografi nasabah, tingkat kepentingan atribut Simpedes, dan tingkat kepuasan nasabah atas atribut-atribut tersebut. Sementara itu wawancara dilakukan pada pihak BRI untuk memperoleh informasi mengenai produk Simpedes.

Gambar 4. Kerangka Pemikiran Penelitian Visi BRI

Produk simpanan yang ditawarkan di

BRI Unit

Simpedes sebagai produk simpanan unggulan BRI Unit

Atribut produk

Tingkat Kepuasan

Tingkat Kepentingan Kebutuhan dan keinginan nasabah

Harapan nasabah

CSI Gap Analysis IPA

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank Rakyat Indonesia Unit Mangunreja, Kabupaten Tasikmalaya dari bulan Februari sampai dengan April 2009. Pemilihan BRI Unit sebagai tempat penelitian dilakukan secara sengaja dikarenakan nasabah Simpedes paling banyak melakukan pembukaan rekeningnya di BRI Unit, tidak seperti Britama yang ditangani di Kantot Cabang BRI. BRI Unit Mangunreja sendiri merupakan perwakilan dari BRI Cabang Singaparna-Tasikmalaya yang mempunyai jumlah nasabah yang cukup banyak.

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh dari nasabah dan pihak bank, sedangkan data sekunder diperoleh dari pustaka dan internet yang relevan dengan topik penelitian.

3.3. Metode Penentuan Jumlah dan Penarikan Sampel

Penentuan jumlah sampel yang dipilih dari populasi nasabah dilakukan dengan metode Slovin (Umar, 2003) dengan rumus :

n = N ………...(4)

1 + N (e)2

Dimana : n = Ukuran sampel N = Ukuran populasi

e = Kesalahan pengambilan sampel sebesar 10%.

Dari data bulan Desember 2008 diperoleh populasi nasabah Simpedes yang aktif sebesar 2.568 orang. Dengan demikian jumlah sampel yang diambil dalam penelitian ini adalah :

n = 2.568 1 + 2.568 ( 0,1)2 n = 97 responden

(Judgmental sampling). Nasabah yang dipilih sebagai responden adalah yang memiliki rekening Simpedes.

3.4. Metode Pengumpulan Data

Ada dua syarat penting yang berlaku pada sebuah angket kuesioner, yaitu keharusan sebuah angket kuesioner untuk valid dan reliabel. Uji validitas digunakan untuk menghitung nilai korelasi (r) antara data pada masing-masing pertanyaan dengan skor total. Reliabel pada dasarnya adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Jenis uji reliabilitas yang digunakan pada penelitian ini yaitu teknik paralel (parallel form). Uji validitas dan uji reliabilitas ini dilakukan sebelum pengumpulan data.

Adapun metode pengumpulan data yang digunakan adalah sebagai berikut : 1)Studi pustaka

Studi pustaka merupakan metode pengumpulan data dan informasi yang diperoleh dari pustaka, laporan-laporan, penelitian sebelumnya yang berkaitan, literatur.

2)Wawancara

Wawancara dilakukan kepada pihak bank dalam bentuk diskusi dan pengajuan beberapa pertanyaan yang sebelumnya telah disusun oleh peneliti (lampiran 1). Dari hasil wawancara ini diperoleh informasi yang berkaitan

dengan topik penelitian yang dilakukan. 3)Kuesioner

Dalam kuesioner terdapat beberapa pertanyaan yang harus dijawab oleh nasabah selaku responden (lampiran 2). Pertanyaan-pertanyaan tersebut mencakup aspek nasabah, tingkat kepentingan atribut Simpedes, dan tingkat kepuasan nasabah atas atribut-atribut tersebut.

3.5. Pengolahan dan Analisis Data

(1) Important Performance Analysis. Metode ini digunakan untuk menganalisis atribut yang dianggap penting dan kepuasan yang dirasakan nasabah. Cara ini dapat melihat tingkat kepentingan pelanggan yang diukur dalam kaitannya dengan apa yang seharusnya dikerjakan oleh perusahaan untuk menghasilkan suatu produk atau jasa yang bermutu.

(2) CSI. Digunakan untuk menentukan tingkat kepuasan secara keseluruhan dengan pendekatan yang mempertimbangkan tingkat kepentingan atribut-atribut mutu jasa yang diukur.

(3) Gap Analysis. Analisis gap dilakukan untuk mengukur kesenjangan yang terjadi. Hasil dari analisis ini memberikan informasi mengenai seberapa besar suatu atribut produk atau jasa telah memenuhi harapan konsumen atau pelanggan.

IV. GAMBARAN UMUM PENELITIAN

4.1. Gambaran Industri Perbankan

4.1.1. Sejarah Perbankan

Sejarah dikenalnya kegiatan perbankan dimulai dari jasa penukaran uang. Oleh karena itu bank dikenal sebagai tempat menukar uang atau sebagai meja tempat menukarkan uang. Dalam sejarah, para pedagang dari berbagai kerajaan melakukan transaksi dengan menukarkan uang dengan mata uang kerajaan yang lain. Kegiatan penukaran uang ini dikenal dengan perdagangan valuta asing. Dalam perkembangan selanjutnya kegiatan operasional perbankan bertambah lagi menjadi tempat penitipan uang atau yang disebut sekarang ini kegiatan simpanan.

Kemudian kegiatan perbankan berkembang dengan kegiatan peminjaman uang dengan cara uang yang semula disimpan oleh masyarakat, oleh perbankan dipinjamkan kembali ke masyarakat yang membutuhkannya. Akibat dari kebutuhan masyarakat akan jasa keuangan semakin meningkat dan beragam,

maka dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat baik yang berada di negara maju ataupun negara berkembang. Dewasa ini perkembangan dunia perbankan semakin pesat dan modern baik dari segi ragam produk, kualitas pelayanan, dan teknologi yang dimiliki. Perbankan semakin mendominasi perkembangan ekonomi dan bisnis suatu negara.

4.1.2. Krisis Perbankan Indonesia

Dalam menghadapi krisis perbankan ini, BRI dinilai termasuk bank yang cukup tangguh menjalaninya. Imbas krisis terhadap kinerja BRI tidak separah yang dialami bank-bank lain. Selama krisis BRI tidak pernah mengalami krisis likuiditas dan karena itu kepercayaan nasabah tetap terjaga. Bisnis mikro yang dikelola BRI juga merupakan penyangga dalam keadaan krisis. Kekuatan utama yang dimiliki dalam bisnis mikro adalah luasnya jaringan, tata kerja yang sederhana serta ramping, dan SDM yang terlatih. Jaringan kerja bisnis mikro ditopang oleh tidak kurang dari 4.050 kantor BRI Unit. BRI Unit ini merupakan gugus usaha yang otonom dengan sistem tata kerja yang ramping dan sederhana. Demikian halnya dengan BRI Unit Mangunreja, kesederhanaan tidak hanya tercermin dari fisik kantor tetapi juga dalam produk dan prosedur kerja. Selain krisis, berbagai tantangan internal dan eksternal juga harus dihadapi oleh industri perbankan dalam era globalisasi ini.

Tantangan internal yang dih