DAFTAR PUSTAKA

Agustino, Leo. 2008. Dasar-dasar Kebijakan Publik. Bandung: Alfabeta Darmawi, Herman. 2010. ManajemenRisiko. Jakarta :BumiAksara

Dorfman, Mark S. 2007. Introduction to Risk Management and Insurance. Englewood Cliffs, NewJersey: Prentice Hall.Elizabeth Pate Cornell, Lea A

Davis, Gordon B. 1999.Kerangka Dasar Sistem Informasi Manajemen Bagian I:

Pengantar. Diterjemahkan oleh Andreas S. Adiwardana. Cetakan kesebelas. Jakarta: PT. Ikrar Mandiriabadi

Hopkin, Paul. 2010. Fundamentals Of Risk Management: Understanding,

Evaluating, And Implementing Effective Risk Management. London:

Kogan Page Limited

Idroes, Ferry N. 2008. Manajemen Risiko Perbankan: Pemahaman Pendekatan 3

Pilar Kesepakatan Basel II Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia. Jakarta: Rajawali Pers

Kountur, Ronny. 2008. Mudah Memahami Manajemen Risiko Perusahaan. Jakarta: Penerbit PPM

Moeleong, Lexy. 2006. Metodologi Penelitian Kualitatif. Bandung : PT. Remaja Rosdakarya

Salim, Abbas. 2007. Asuransi&ManajemenRisiko. Jakarta : PT RajaGrafindoPersada

Subarsono, AG, Drs, M.Si, MA. 2005. Analisis Kebijakan Publik. Yogyakarta: Pustaka Pelajar.

Tangkilisan, HeselNogi S. 2003.KebijakanPublik yang Membumi.Yogyakarta: Lukman Offset.

Usman, Husaini. 2009. MetodologiPenelitianSosial. Jakarta: BumiAksara.

Vassaroti, Colin. 1996. Risk Management: a Customs Perspective, Australian Customs Service.

Winarno, Budi. 2002. Teoridan Proses KebijakanPublik. Yogyakarta: Media Pressindo.

Miami, Any. 2008. Analisis Penetapan Tingkat Risiko (Risk Ranking) di Bidang

Impor. Depok: Universitas Indonesia Karya Akademis

Dlava, Deviyanto T. 2012. Implementasi Manajemen Risiko Dalam Bidang

Undang-Undang Republik Indonesia 17 Tahun 2006 tentang Kepabeanan

Perundang-Undangan

PeraturanMenteriKeuanganNomor191/PMK.09/2008

tentangPenerapanManajemenRisiko di KementerianKeuangan

Peraturan Menteri Keuangan Nomor 131/PMK.01/2011 tentang Organisasi dan Tata Kerja Direktorat Jenderal Bea dan Cukai

Keputusan Direktur Jenderal Bea Dan Cukai Nomor KEP-97/BC/2003 tentangProfil Importir Dan Profil Komoditi Untuk Penetapan Jalur Dalam Pelayanan Impor

Peraturan Direktur Jenderal Bea Dan Cukai Nomor P-08/BC/2009 tentang Petunjuk Pelaksanaan Pengeluaran Barang Impor Untuk Dipakai

Keputusan Direktur Jenderal Bea dan Cukai KEP-89/BC/2002 tentang pembentukan tim penyusunan Database Profil Importir

Peraturan Menteri Keuangan Nomor 224/PMK.04/2015 tentang Pengawasan Terhadap Impor dan Ekspor Barang Larangan dan/atau Pembatasan.

Peraturan Menteri Keuangan Nomor 161/PMK.04/2007 tentang Pengawasan Terhadap Impor atau Ekspor Barang Larangan dan/atau Pembatasan.

Sumber Lainnya

(diakses pada Sabtu 10 Oktober 2015 pukul 00.39 wib)

pukul 01.00 wib)

April 2016 pukul 21.32 wib)

BAB III

GAMBARAN UMUM DESKRIPSI LOKASI PENELITIAN DAN PENGAWASAN PABEAN

III.1 Latar Belakang/Sejarah Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean C Teluk Nibung Kota Tanjungbalai

Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean C

(KPPBC TMPC) Teluk Nibung berlokasi di kota Tanjungbalai Asahan dengan

wilayah pengawasan meliputi Kota Tanjung Balai, Kabupaten Batu Bara,

Kabupaten Asahan, Kabupaten Labuhan Batu, Kabupaten Labuhan Batu Selatan,

dan Kabupaten Labuhan Batu Utara. Penempeatan lokasi kantor di Kota

Tanjungbalai yang berdekatan dengan muara Sungai Asahan sangat strategis

dikarenakan kegiatan ekonomi masyarakat yang berkaitan dengan ekspor, impor,

dan terminal, dan terminal penumpang internasional dilakukan melalui Sungai

Asahan. Dalam perkembangannya, KPPBC Tipe Madya C Teluk Nibung telah

mengalami beberapa kali transformasi. Dahulu berasma Kantor Inspeksi Bea dan

Cukai Teluk Nibung, kemudian berubah menjadi KPBC Tipe C Teluk Nibung,

selanjutnya menjadi KPPBC Tipe A3 Teluk Nibung, dan berdasarkan Peraturan

Menteri Keuangan Nomor 131/PMK.01/2011 TANGGAL 18 Agustus 2011

Gambar 3.1 Wilayah Kerja KPPBC TMP C Teluk Nibung

III.2 Visi Misi Direktorat Jenderal Bea Dan Cukai

Adapun visi dan misi Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean C, yaitu:

Visi :

“Menjadi administrasi kepabeanan dan cukai dengan standar internasion al”.

Misi :

1. Mengamankan hak keuangan negara;

2. Memfasilitasi perdagangan;

4. Melindungi masyarakat.

III.3 Tugas dan Fungsi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C Teluk Nibung Kota Tanjungbalai

1. Tugas Pokok

Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C

Teluk Nibung mempunyai tugas melaksanakan pengawasan dan pelayanan di

bidang kepabeanan dan cukai dalam daerah wewenangnya berdasarkan

peraturan perundang-undangan.

2. Fungsi Pokok

a. Industrial Assisstance; berupa :

1. Pelaksanaan pelayanan teknis di bidang kepabeanan dan cukai;

2. Penerimaan, penyimpanan, pemeliharaan dan pendistribusian dokumen

kepabeanan dan cukai;

3. Pelaksanaan pengolahan data, penyajian informasi dan laporan

kepabeanan dan cukai

b. Community Protector; berupa :

1. Pelaksanaan intelijen, patroli, penindakan, dan penyidikan di bidang

kepabeanan dan cukai;

2. Pengelolaan dan pemeliharaan sarana operasi, sarana komunikasi dan

senjata api, dll.

c. Trade Facilitator; berupa :

1. Pelaksanaan pemberian perijinan dan fasilitas di bidang kepabeanan dan

cukai;

2. Pelaksanaan administrasi kantor pengawasan dan pelayanan bea dan

cukai, dll.

d. Revenue Collector; berupa :

1. Pelaksanaan pemungutan dan pengadministrasian bea masuk, cukai, dan

pungutan negara lainnya.

III.4 Struktur Organisasi Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean C Teluk Nibung

Berdasarkan Keputusan Menteri Keuangan Nomor 131/KMK.01/2011

Tentang Susunan Organiasasi Kantor Pengawasan dan Pelayanan Bea dan

Cukai Tipe Madya Pabean C dalam hal ini kantor yang berada di Teluk

Gambar 3.2 Struktur Organisasi KPPBC TMP C Teluk Nibung

Sumber : KPPBC TMP C Teluk Nibung Kota Tanjungbalai

Adapun penjelasan gambar adalah sebagai berikut :

1. Subbagian Umum mempunyai tugas melaukan urusan tata usaha, kepegawaian,

keuangan dan rumah tangga Kantor Pengawasan dan Pelayanan, serta

penyusunan rencana kerja dan laporan akuntabilitas.

Dalam melaksanakan tugas, Subbagian Umum menyelenggarakan fungsi:

a. pelaksanaan urusan tata usaha, kepegawaian, penyusunan rencana kerja dan

laporan akuntabilitas; dan

Kepala Kantor Seksi Penindakan dan Penyidikan Subseksi Intelijen Subseksi Penindakan dan Sarana Operasi Subseksi Penyidikan dan Barang Hasil Penindakan Seksi Perbendaharaan Subseksi Administrasi Manifest, Penerimaan, dan Jaminan Subseksi Administrasi Penagihan dan Pengembalian Seksi Pelayanan Kepabeanan dan Cukai dan Dukungan

Teknis

Subseksi Hanggar Pabean dan

Cukai Subseksi Pengolahan Data dan

Administrasi Dokumen Seksi Kepatuhan Internal dan Penyuluhan Subseksi Kepatuhan Pelaksanaan Tugas Subseksi Penyuluhan dan Layanan Informasi Kelompok Jabatan Fungsional Subbagian Umum Urusan Tata Usaha dan

b. pelaksanaan urusan keuangan, anggaran, kesejahteraan, serta rumah tangga dan

perlengkapan.

Subbagian Umum terdiri atas:

a. Urusan Tata Usaha dan Kepegawaian memiliki tugas melakukan urusan tata

usaha dan kepegawaian, serta penyusunan rencana kerja dan laporan

akuntabilitas.

b. Urusan Keuangan dan Kepegawaian memiliki tugas melakukan urusan

keuangan, anggaran, dan kesejahteraan pegawai.

c. Urusan Rumah Tangga memiliki tugas melakukan urusan rumah tangga dan

perlengkapan.

2. Seksi Penindakan dan Penyidikan memiliki tugas melakukan intelijen, patroli,

dan operasi pencegahan dan penindakan pelanggaran peraturan

perundang-undangan di bidang kepabeanan dan cukai, penyidikan tindak pidana

kepabeanan dan cukai, serta pengelolaan dan pengadministrasian sarana

operasi, sarana komunikasi, dan senjata api.

Dalam melaksanakan tugasnya, Seksi Penindakan dan Penyidikan

menyelenggarakan fungsi:

a. pengumpulan, pengolahan, penyajian, serta penyampaian informasi, dan hasil

intelijen di bidang kepabeanan dan cukai;

c. pelaksanaan patroli dan operasi pencegahan dan penindakan pelanggaran

peraturan perundangan-undangan di bidang kepabeanan dan cukai;

d. penyidikan tindak pidana di bidang kepabenan dan cukai;

e. pemeriksaan sarana pengangkut;

f. pengawasan pembongkaran barang;

g. penghitungan bea masuk, cukai, pajak dalam rangka impor, dan administrasi

terhadap kekurangan/kelebihan bongkar, serta denda administrasi atas

pelanggaran lainnya;

h. penatausahaan dan pengurusan barang hasil penindakan dan barang bukti;

i. pengumpulan data pelanggran peraturan perundang-undangan kepabeanan dan

cukai;

j. pemantauan tindak lanjut hasil penindakan dan penyidikan di bidang

kepabeanan dan cukai; dan

k. pengelolaan dan pengadministrasian sarana operasi, sarana komunikasi, dan

senjata api Kantor Pengawasan dan Pelayanan.

Seksi Penindakan dan Penyidakan terdiri atas:

a. Subseksi Intelijen memiliki tugas melakukan pengumpulan, pengolahan,

penyajian, dan penyampaian informasi dan hasil intelijen, analisis laporan

barang, dan laporan pengawasan lainnya serta pengelolaan pangkalan data

intelijen.

b. Subseksi Penindakan dan Sarana Operasi memiliki tugas melakukan pelayanan

pemeriksaan sarana pengangkut, patroli dan operasi pencegahan dan

penindakan pelanggaran peraturan perundang-undangan di bidang kepabeanan

dan cukai serta pengawasan pembongkaran barang, pengelolaan dan

pengadministrasian sarana operasi, sarana komunikasi, dan senjata api Kantor

Pengawasan dan Pelayanan.

c. Subseksi Penyidikan dan Barang Hasil Penindakan mempunyai tugas

melakukan penyidikan tindak pidana di bidang kepabeanan dan cukai,

penghitungan bea masuk, pajak dalam rangka impor dan denda administrasi

terhadap kekurangan atau kelebihan bongkar dan denda administrasi atas

pelanggaran lainnya, pemantauan tindak pidana di bidang epabeanan dan

cukai, pengumpulan data pelanggaran peraturan perundang-undangan, serta

penatausahaan dan pengurusan barang hasil penindakan dan barang bukti.

Seksi Perbendaharaan mempunyai tugas melakukan pemungutan dan

pengadministrasian bea masuk, bea keluar, cukai, dan pungutan negara lainnya

yang dipungut oleh Direktorat Jenderal, pelayanan kepabeanan atas sarana

Dalam melaksanakan tugas, Seksi Perbendaharaan menyelenggarakan

fungsi:

a. pengadministrasian penerimaan bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa tempat penimbunan pabean, dan pungutan negara

lainnya yang dipungut oleh Direktorat Jenderal;

b. pengadministrasian jaminan serta pemroresan penyelesaian jaminan pengguhan

bea masuk, jaminan Pengusaha Pengurusan Jasa Kepabeanan (PPJK), jaminan

dalam rangka keberatan dan banding serta jaminan lainnya;

c. penerimaan, penatausahaan, penyimpanan, pengurusan permintaan dan

pengembalian pita cukai;

d. penagihan dan pengadministrasian pengembalian bea masuk, bea keluar, cukai,

denga administrasi, bunga, sewa tempat penimbunan pabean, pungutan negara

lainnya yang dipungut oleh Direktorat Jenderal, serta pengadministrasian dan

penyelesaian premi;

e. penerbitan dan pengadministrasian surat teguran atas kekurangan pembayaran

bea masuk, bea keluar, cukai, denda administrasi, bunga, sewa tempat

penimbunan pabean, dan pungutan negara lainnya yang telah jatuh tempo;

f. penerbitan dan pengadminitrasian surat paksa dan penyitaan, serta administrasi

pelelangan;

g. pengadministrasian dan penyelesaian surat keterangan impor kendaraan

h. penyajian laporan realisasi penerimaan bea masuk, bea keluar, cukai, dan

pungutan negara lainnya;

i. penerimaan dan penatausahaan rencana kedatangan sarana pengangkut dan

jadwal kedatangan sarana pengangkutan barang; dan

k. perhitungan denda adminstrasi terhadap keterlambatan penyerahan dokumen

sarana pengangkut.

Seksi Perbendaharaan terdiri atas:

a. Subseksi Administrasi Manifes, Penerimaan, dan Jaminan memilika tugas

melakukan palayanan penerimaan, penelitian, penatausahaan, dan

pendistribusian rencana sarana pengangkutan, jadwal kedatangan sarana

pengangkut dan manifes, penyelesaian manifes kedatangan dan keberangkatan

sarana pengangkut, pelayanan penerimaan, penelitian, penatausahaan,

pendistribusian, dan penyelesaian dokumen pemberitahuan pengangkut barang

serta penghitungan denda administrasi terhadap keterlambatan penyerahan

dokumen sarana pengangkutan, melakukan pengadministrasian penerimaan

bea masuk, bea keluar, cukai, denda administrasi, bunga, sewa tempat

penimbunan pabean, dan pungutan negara lainnya yang dipungut oleh

Direktorat Jenderal, penerimaan, penatausahaan, penyimpanan, dan pengurusan

permintaan pita cukai, pengadministrasian dan penyelesaian surat keterangan

impor kendaraan bermotor, penyajian laporan realisasi penerimaan bea masuk,

bea keluar, cukai, dan pungutan negara lainnya, pelayanan fasilitas

pengadministrasian jaminan dan pemroresan jaminan penangguhan bea masuk,

jaminan PPJK, jaminan dalam rangka kebertan dan banding serta jaminan

lainnya.

b. Subseksi Administrasi Penagihan dan Pengembalian.memilikitugas melakukan

penagihan kekurangan pembayran bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa Tempat Penimbunan Pabean dan punguatn negara

lainna yang dipungut oleh Direktorat Jenderal, penerbitan dan

pengadministrasian surat teguran, surat paksa, penyitaan dan

pengadministrasian pelelangan, pengadministrasian dan penyelesaian premi,

serta pengadministrasian pengembalian bea masuk, bea keluar, cukai, denda

administrasi, bunga, sewa temoat penimbunan pabean, pita, denda, dan

pungutan negara lainnya yang dipungut oleh Direktorat Jenderal.

Seksi Pelayanan Kepabeanan dan Cukai dan Dukungan Teknis mempunyai

tugas melakukan pelayanan teknis dan fasilitas serta dukungan teknis di bidang

kepabeanan dan cukai, melakukan pengoperasian komputer dan sarana

penunjangnya, pengelolaan dan penyimpanan data dan file, pelayanan

dukungan teknis komunikasi data, pertukaran data elektronik, pengolahan data

kepabeanan dan cukai, penerimaan dan cukai, serta penyajian data kepabeanan

Dalam melaksanakan tugasnya, Seksi Pelayanan Kepabeanan dan Cukai dan

Dukungan Teknis menyelenggarakan fungsi:

a. pelayanan fasilitas dan perijinan di bidang kepabeanan dancukai;

b. penelitian pemberitahuan impor, ekspor, dokumen cukai;

c. pemeriksaan dan pencacahan barang, pemeriksaan badan dan pengoperasian

sarana deteksi;

d. penelitian pemberitahuan klasifikasi barang, tarif bea masuk, tarif bea keluar,

nilai pabean dan fasilitas impor serta penelitian kebenaran penghitungan bea

masuk, bea keluar, cukai, pajak dalam rangka impor dan pungutan negara

lainnya;

e. penetapan klasifikasi barang , tarif bea masuk, tarif bea keluar dan nilai

pabean;

f. Pelayanan dan pengawasan pengeluaran barang impor dari kawasan pabean

g. Pengawasan pemasukan dan pengeluaran barang di Tempat Penimbubab

Berikat dan Tempat Penimbunan Pabean;

h. Pelayanan dan pengawasan pemasukan, penimbunan dan pemuatan barang

ekspor ke sarana pengangkut ;

i. Pelaksanaan urusan pembukuan dokumen cukai;

k. Pemeriksaan Pengusaha Barang Kena Cukai, buku daftar dan dokumen yang

berhubungan dengan barang kena cukai;

l. Pelaksanaan pengawasan dan pemantauan produksi, harga dan kadar barang

kena cukai;

m. Pengelolaan tempat penimbunan pabean;

n. Penatausahaan penimbunan, pemasukan dan pengeluaran barang di Tempat

Penimbunan Berikat dan Tempat Penimbunan Pabean;

o. Pelaksanaan urusan penyelesaian barang yang dinyatakan tidak dikuasai,

barang yang dikuasai negara, dan barang yang menjadi milik negara;

p. Penyiapan pelelangan atas barang yang dinyatakan tidak dikuasai, barang yang

dikuasai negara, dan barang yang menjadi milik negara;

q. Pelaksanaan urusan pemusnahan barang yang dinyatakan tidak dikuasai, barang

yang dikuasai negara, dan barang yang menjadi milik negara atau busuk;

r. Pelayanan dukungan teknis komunikasi data, pertukaran data elektronik,

pengolahan data kapabean dan cukai, serta penyajian data dan file;

s. Pelayanan dukungan teknis komunikasi data, pertukaran data elektronik,

pengolahan data kapabean dan cukai, serta penyajian data kapabean dan cukai;

t. Melakukan penerimaan, penelitian kelengkapan dan pendistribusian dokumen

Seksi Pelayanan Kepabeanan dan Cukai dan Dukungan Teknis terdiri:

a. Subseksi Hanggar Pabean dan Cukai memiliki tugas melakukan pelayanan

fasilitas dan perijinan di bidang kepabeanan, penelitian pemberitahuan impor

dan ekspor, pemeriksaan dan pencacahan barang, pemeriksaan badan dan

pengeperasian sarana deteksi, penelitian pemberitahuan klasifikasi barang, tarif

bea masuk, tarif bea keluar, cukai, dan pajak dalam rangka impor dan pungutan

negara lainnya, penetapan klasifikasi barang, tarif bea masuk, tarif bea keluar

dan nilai pabean, pelayanan dan pengawasan pemasukan dan pengeluaran

barang di Tempat Penimbunan Berikat dan Tempat Penimbunan Pabean,

pelayanan dan pengawsan pemasukan, penimbunan dan pemuatan barang

ekspor ke saran pengaangkut, pengelolaan tempat penimbunan pabean,

penatausahaan penimbunan, pemasukan dan pengeluaran barang di Tempat

Penimbunan Berikat, pelaksanaan urusan pennyelesaian barang yang

dinyatakan tidak dikuasai, barang yang dikuasai negara, dan barang yang

menjadi milik negara, penyiapan pelelangan atas barang yang dinyatakan tidak

dikuasai, barang yang dikuasai negara, dan barang yang menjadi milik negara,

pelaksanaan urusan pemusnahan barang yang dinyatakan tidak dikuasai,

barang yang dikuasai, dan barang yang menjadi milik negara dan atau busuk,

pelayanan fasilitas dan perijinan di bidang cukai, penatausahaan dan penelitian

pemberitahuan dokumen cukai dan Pengusaha Barang Kena Cukai, penelitian

kebenaran penghitungan cukai dan pungutan negara lainnya, pelaksanaan

urusan pembukuan dokumen cukai, pelaksanaan urusan pemusnahan dan

dan dokumen yang berhubungan dengan barang kena cukai, serta pelaksanaan

pengawasan an pemantauan produksi, harga dan kadar barang kena cukai.

b. Subseksi Dukungan Teknis dan Distribusi Dokumen melakukan tugas

pengoperasian komputer dan saran penunjangnya, pengelolaan dan

penyimpanan data dan file, pelayanan dukungan teknis komunikasi data,

pertukaran data elektronik, pengolahan data kepabeanan dan cukai, serta

penyajian data kepabeanan dan cukai, melakukan pnerimaan, penelitian

kelengkapan data pendistribusian dokumen kepabeanan dan cukai.

Seksi Kepatuhan dan Penyuluhan mempunyai tugas melakukan pengawasan

pelaksanaan tugas dan evaluasi kinerja di lingkungan Kantor Pengawasan dan

Pelayanan Bea dan Cukai dan bimbingan kepatuhan, konsultasi, dan layanan

informasi di bidang kepabeanan dan cukai.

Dalam melaksanakan tugas nya, Seksi Kepatuhan dan Penyuluhan

menyelenggarakan fungsi:

a. pengawasan pelaksanaan tugas di bidang pelayanan kepebanan dan cukai;

b. pengawasan pelaksanaan tugas di bidang administrasi;

c. pengawasan pelaksanaan tugas intelijen, penindakan dan penyidikan di bidang

kepabeanan dan cukai;

d. evaluasi kinerja di bidang pelayanan dan pengawasan kepabeanan dan cukai;

f. pelaporan dan pemantauan tindak lanjut hasil pemeriksaan aparat pengawasan

fungsional dan pengawasan fungsional dan pengawasan masyarakat;

g. penyuluhan dan publikasi peraturan perundangan-undangan di bidang

kepabeanan dan cukai;

h. pelayanan informasi di bidang kepabeanan dan cukai;

i. bimbingan kepatuhan pengguna jasa di bidang kepabeanan dan cukai; dan

j. konsultasi di bidang kepabeanan dan cukai.

Seksi Kepatuhan dan Penyuluhan terdiri atas:

a. Subseksi Kepatuhan Pelaksanaan Tugas memiliki tugas melakukan

pengawasan pelaksanaan tugas, evaluasi kinerja serta penyiapan bahan

rekomendasi peningkatan pelaksanaan tugas di bidang pelayanan kepabeanan,

cukai, dan administrasi, bidang intelijen, penindakan, penyidikan tindak pidana

di bidang kepabenana dan cukai, serta pelaporan dan pemantauan tindak lanjut

hasil pemeriksaan aparat pengawasan fungsional dan pengawasan masyarakat.

b. Subseksi Penyuluhan dan Layanan Informasi mempunyai tugas melakukan

penyuluhan dan publikasi peraturan perundang-undangan di bidang

kepabeanan dan cukai dan melakukan pelayanan informasi, bimbingan dan

III.4 Pengawasan Pabean

Pengawasan Pabean sebagai metode untuk mencegah dan mendeteksi

adanya pelanggaran kepabeanan.

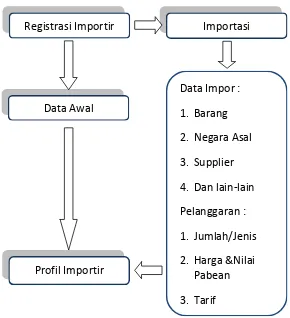

A. Pengawasan Dalam Registrasi Importir

1. Registrasi Importir adalah kegiatan pendaftaran yang dilakukan oleh importir

ke Direktorat Jenderal Bea dan Cukai untu mendapatkan Nomor Identitas

Kepabeanan (NIK).

2. NIK adalah nomor identitasi yang bersifat pribadi yang diberikan oleh DJBC

kepada importir yang telah melakukan registrasi yntyk mengakses atau

berhubungan dengan sistem kepabenan yang menggunakan teknologi

informasi maupun secara manual.

3. Surat Pemberitahuan Registrasi (SPR) adalah surat pemberitahuan telah

memenuhi syarat registrasi importir yang berisi NIK.

Tata Cara mendapat SPR :

1. Untuk melakukan registrasi importir, importir mengajukan permohonan

kepada Direktur Jenderal dengan mengisi formulir isian yang meliputi data

tentang :

a. eksistensi

b. identitas pengurus dan penanggung jawab

d. kepastian penyelenggaraan pembukuan

2. Formulir isian disampaikan melalui situs resmi Direktorat Jenderal Bea dan

Cukai.

3. Pejabat Bea dan Cukai melakukan penelitian formulir isian, meliputi

penelitian administrasi dan dapat dilakukan pemeriksaan lapangan.

4. Hasil registrasi importasi diberitahukan kepada importir paling lama 30 (tiga

puluh) hari diterimanya Formulir Isian secara lengkap dan benar.

5. Terhadap Importir yang tidak memenuhi ketentuan, diberikan pemberitahuan

disertai alasan yang jelas melalui situs resmi Direktorat Jenderal Bea dan

Cukai.

Setiap perubahan data mengenai alamat dan/atau identitas pengeurus dan

penganggung jawab dan/atau jenis usaha dalam formulir isian (pada waktu

diajukan registrasi) wajib diberitahukan secara tertulis kepada Direktur Jenderal

Bea dan Cukai u.p Direktur Audit.

B. Pengawasan Pabean Dalam Mekanisme Arus Pengeuaran Barang Impor

1. Pemberitahuan Pabean

a. Saat Kedatanan Sarana Pengangkut

Sarana Pengangkut dan muatannya yang memasuki daerah pabean

diwajibkan memberitahukan kedatangannya, yaitu dengan cara membuat

udara yaitu saat mendarat di landasan bandar udara. Pemberitahuan Pabean ini

dapat diartikan sebagai pelaporan yang dilakukan paling lambat delapan jam sejak

kedatangan sarana pengangkut melalui udara.

b. Tata Cara dan Dokumen

Sebelum sarana pengangkut tibda di pelabuhan tujuan, perusahaan

pengangkutan atau agennya berkewajiban untuk :

- Menyerahkan Pemberitahuan Rencana Kedatangan Sarana Pengangkut

(RKSP) secara tertullis dalam rangkap dua lembar atau melalui media

elektronik kepada Pejabat manifest di Kantor Pelayanan Bea dan Cukai

pelabuhan tujuan

Pemberitahuan Rencana Kedatangan Sarana Pengangkut tersebut juga harus

dilengkapi dengan :

- Manifest yaitu semua barang/muatan yang diangkut didalam sarana pengangkut,

dapat diketahui secara rincimengenai jenis, jumlah, berat barang, nama

consignee,notify party, alamat, carrier, dan lainnya.

- Pelabuhan asal

- Pelabuhan tujuan

- Rencana tanggal kedatangan

- Daftar penumpang dan atau awak sarana pengangkut

Setelah penyerahan Pemberitahuan Rencana Kedatangan Sarana Pengangkut,

akan diberikan bukti penerimaan yang merupakan persetujuan pembongkaran

barang impor.

C. Pembongkaran

Pembongkaran adalah menurunkan muatan sarana pengangkut yang datang

dari luar daerah pabean untuk selanjutnya dibawa ke tempat penimbunan

sementara atau tempat penimbunan lainnya. Pembongkaran harus atas

permohonan pemilik barang/pengusaha/agen sarana pengangkut dan mendapatkan

izin dari kepala kantor pabean. Jangka waktu pelaksanaan pembongkaran adalah

paling lambat delapan jam sejak kedatangan sarana pengangkut melalui udara.

Jangka waktu pelaksanaan pembongkaran dibatasi dengan pertimbangan bahwa

kelancaran arus barang akan terhambat apabila kegiatan tersebut tidak segera

dilaksanakan.

D. Penimbunan

Penimbunan diartikan sebagai kegiatan menyimpan barang untuk sementara

waktu dengan tujuan untuk dipindahkan ke tempat lainnya. Barangbarang impor

yang datang dari luar daerah pabean dan setelah dibongkar, harus ditimbun di

tempat-tempat yang telah ditentukan. Adapun tempat-tempat penimbunan adalah

Kawasan Pabean, Tempat Penimbunan Sementara, Gudang Berikat, Gudang

E. Pemeriksaan Pabean

Pemeriksaan pabean dimaksudkan sebagai pemeriksaan yang dilakukan

berkaitan dengan pemasukan barang/impor. Pemeriksaan Pabean mencakup :

1. Pemeriksaan Administrasi, yaitu penelitian yang berkisar atas kelengkapan

dokumen-dokumen induk dan pelengkap, cara pengisian pemberitahuan

kebenaran nilai pabean/tarif, biaya pengangkutan, asuransi dan lainnya.

2. Pemeriksaan fisik atas barang dilakukan untuk mengetahui kebenaran

pemberitahuan jenis, jumlah, tipe, bahan, dan sebagainya. Pemeriksaan yang

dilakukan oleh Pejabat Pabean merupakan suatu sistem dan tata laksana dibidang

pabean. Pemberitahuan menganut prinsip selfassessment dan dikaji dalam sistem

pemeriksaan. Pemeriksaan administrasi dapat dilaksanakan melalui sistem EDI

(Electronic Data Interchange), atau dikenal dengan sistem pertukaran data

elektronik. Adapun prosedur dalam pemeriksaan administrasi yang dilakukan

adalah sebagai berikut :

a. Pertama, memasukkan data-data importasi barang ke dalam disket, kemudian

menyerahkan kepada pabean beserta dokumen pelengkap dan bukti pembayaran

untuk diteliti.

b. Kedua, importir mempunyai hubungan langsung (on line) melalui komputer

dengan kantor Pelayanan Pabean di pelabuhan pembongkaran dan mentransfer

data-data ke dalam Pemberitahuan Impor Barang melalui program aplikasi PIB

dan mencetak (print

c. Ketiga, menggunakan jasa dari penyedia jasa EDI di tempat-tempat tertentu dan

mempunyai hubungan (link) ke sistem komputer di Kantor Pelayanan Bea dan

Cukai.

Secara cepat data-data tersebut akan direspons, berupa penolakan atau reject

yang berarti bahwa PIB harus diperbaiki atau dilengkapi, perlu ditambah kalau

ada kekurangan dokumen yang diperlukan. Jika diterima atau accepted, PIB

tersebut akan diberikan nomor pendaftaran oleh Pejabat yang mengelola sistem

tersebut. Pemeriksaan fisik dilakukan untuk mengetahui jumlah dan jenis barang

impor yang diperiksa. Pemeriksaan fisik dapat dilakukan melalui Hi Co Scan

yaitu alat penerawang dengan teknologi tinggi, tanpa membuka peti kemas dan

cukup memasukkan truk pengangkut peti kemas yang berisi barang-barang impor

ke dalam ruang penerawang berdaya tinggi. Kegiatan ini merupakan kegiatan

untuk mencocokkan antara yang diberitahukan dengan kenyataan fisik yang

sebenarnya dan mencegah adanya :

a. Uraian barang yang tidak benar (misdiscription)

b. Barang yang tidak diberitahukan (unreported)

c. Kesalahan pemberitahuan negara asal

e. Barang yang termasuk dilarang/dibatasi

f. Pemberitahuan klasifikasi barang dan nilai pabean yang tidak benar

Pemeriksaan fisik atas barang impor yang dikemas dalam kemasan

a. Dalam hal jumlah petikemas 5(lima) atau kurang, pemeriksaan fisik sebesar 10

% (sepuluh persen) atau 30% (tiga puluh persen) dari seluruh jumlah kemasan

yang diberitahukan, dengan jumlah minimal dua kemasan.

b. Dalam hal jumlah kemasan lebih dari 5(lima), pemeriksaan fisik dilakukan

sebesar 10% (sepuluh persen) atau 30% (tiga puluh persen) dari seluruh jumlah

petikemas yang diberitahukan, dengan jumlah minimal 1(satu) peti kemas.

Pemeriksaan fisik 10%(sepuluh persen) atau 30% (tiga puluh persen) ditingkatkan

menjadi 100% (seratus persen) dalam hal :

1. Jumlah atau jenis barang di packing list tidak jelas

2. Barang impor tidak dikemas dalam kemasan yang bernomor

3. Jumlah dan/atau nomor kemasan tidak sesuai dengan packing list

4. Jumlah dan/atau jenis barang yang diperiksa kedapatan tidak sesuai dengan

packing list.

Pemeriksaan fisik 100% (seratus persen) dilakukan terhadap :

a. Pemeriksaan fisik karena jabatan

b. Terhadap barang impor terkena Nota Hasil Intelijen

c. Barang impor dalam bentuk curah

F. Pengeluaran Barang dari Kawasan Pabean

Pengeluaran barang dimaksudkan sebagi pengeluaran dari Tempat

Penimbunan Sementara atau tempat-tempat lainnya, dengan tujuan untuk

ditimbun, disimpan atau dikeluarkan ke peredaran bebas. Pengeluaran dari

• Pengeluaran barang dilakukan setelah importir menyerahkan pemberitahuan

pabean

• Pengisian pemberitahuan diterapkan azas self assessment yaitu menghitung,

melaporkan, dan membayar sendiri bea masuk serta pungutan dalam rangka

impor yang harus dilunasi.

Pelaksanaan asas self assessment ini bertujuan untuk mempermudah

importir dalam mengurus barang-barangnya, menyederhanakan prosedur

penelitian administrasi dan kelancaran arus barang.

-BAB IV

PENYAJIAN DAN ANALISIS DATA

Setelah mengumpulkan data terkait dengan implementasi manajemen risiko

di bidang impor di KPPBC Teluk Nibung Tanjungbalai dari berbagai informan,

baik informan kunci, informan utama, maupun informan tambahan yakni beberapa

pegawai di Teluk Nibung Tanjungbalai selaku pihak yang mengimplementasikan

manajemen risiko dalam memfasilitasi kegiatan impor, maka dalam bab ini

penulis akan menyajikan data yang telah diperoleh selama melakukan penelitian

di lapangan untuk selanjutnya dapat dianalisis berdasarkan teori-teori yang telah

dipaparkan di bab sebelumnya.

Adapun data yang telah dikumpulkan penulis diperoleh melalui proses

wawancara terhadap beberapa informan dan melakukan observasi (pengamatan

secara langsung). Informan kunci terdiri dari satu orang yaitu Bapak Irawan

selaku Kasubsi Hanggar Pabean dan Cukai I.

Informan utama terdiri dari empat orang yaitu Bapak Aulia Arif Nasution

selaku Kasubsi Penindakan dan Penyidikan,Bapak Andi Suhendri selaku Kasubsi

Perbendaharaan, Bapak Nukman Manalu selaku Pelaksana Pemeriksa, Bapak

Irvan Ardiyansyah Wijanarko selaku Pelaksana Pemeriksa.

Pertanyaan-pertanyaan yang diajukan pada saat proses wawancara

merupakan pertanyaan yang berasal dari pedoman wawancara yang telah disusun

oleh penulis, namun penulis tidak hanya terpaku pada pertanyaan-pertanyaan yang

ada. Dalam pelaksanaannya, pertanyaan-pertanyaaan tersebut berkembang sesuai

Inti usaha Bea dan Cukai dalam hal pengawasan dan pelayanan sangat

terkait dengan manajemen risiko. Fungsi pengawasan dan pelayanan yang

dilakukan oleh Bea dan cukai bisa dikatakan saling kontradikftif. Pengawasan

berhubungan dengan tugas untuk memastikan pergerakan arus barang dan

dokumen sesuai dengan hukum yang berlaku, pengomptimalan penerimaan

negara, sedangkan pelayanan berhubungan dengan kelancaran arus barang.

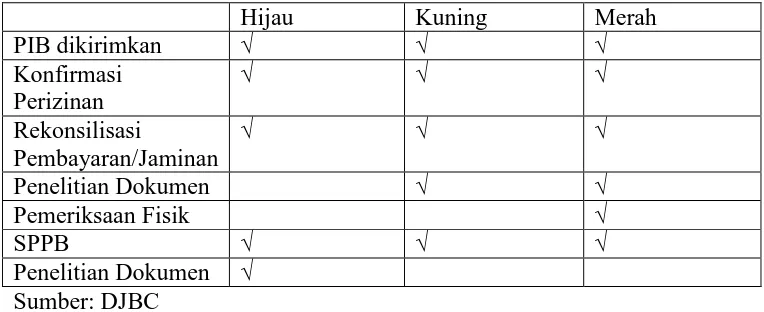

Sehingga dibutuhkan sebuah terobosan untuk menjalankan kedua fungsi tersebut

secara berdampingan. Penetapan jalur merah, kuning, hijau, dan sebagainya

merupakan bagian dari implementasi manajemen risiko. Manajemen risiko telah

lama dilaksanakan sejak berlakunya Undang-Undang No. 10 Tahun 1995 tentang

Kepabeanan dalam pelayanan kepada pihak yang menggunakan jasa kepabeanan.

Implementasi manajemen risiko ini banyak kebijakan, peraturan hingga

undang-undang yang mengatur Bea dan Cukai.

IV.1 Prinsip-Prinsip Manajemen Risiko di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Pabean Madya C Teluk Nibung Kota Tanjungbalai

Sebagai perpanjangan tangan dari Direktorat Jenderal Bea dan Cukai pusat

yang berlokasi di Jakarta, Undang-Undang Nomor 17 Tahun 2006 tentang

Kepabeanan merupakan dasar hukum Bea Cukai melaksanakan tugas dan

fungsinya. Untuk menerapkan prinsip-prinsip manajemen risiko di Kantor

Pengawasan Dan Pelayanan Bea dan Cukai Tipe Pabean Madya C Teluk Nibung

berdasarkan data yang diperoleh oleh peneliti. Mengenai prinsip “patuh terhadap

peraturan perundang-undangan”, berikut pernyataan dari informan Bapak Irawan

selaku Kasubsi Hanggar Pabean dan Cukai:

“Manajemen risiko ini merupakan pendekatan yang efektif dan efisien dalam hal pengawasan barang impor. Manajemen risiko memiliki output penjaluran yaitu hijau, kuning, merah untuk di KPPBC TMP C Teluk Nibung. Pengawasan ini sudah diatur dalam peraturan kementerian keuangan dan peraturan direktorat jenderal bea dan cukai.”

Bea dan Cukai dalam pelaksanaan tugasnya berdasarkan kepada

peraturan-peraturan, keputusan-keputusan, dan undang-undang tentang segala kegiatan

impor, setiap pelanggaran yang dilakukan oleh importir tentunya begitu akan

diterapkan sanksi pidana maupun sanksi administrasi kepada setiap pelanggar.

Dalam pengendalian risiko juga Bea dan Cukai menggunakan INSW untuk

pengawasan terhadap impor barang larangan dan/atau pembatasan. Dalam

kecepatan pemeriksaan Bea dan Cukai mengacu kepada peraturan tentang

manajemen risiko yang telah diputuskan dalam beberapa jalur.

Prinsip manajemen risiko yang kedua adalah “memiliki orientasi jangka

panjang”. Berikut pernyataan Bapak Irawan Bapak Irawan selaku Kasubsi

Hanggar Pabean dan Cukai:

dievaluasi secara terus menerus sehingga mempengaruhi track record importir itu sendiri. Dari track record itu maka akan diputuskan ke jalur apa kegiatan impor itu harus diletakkan. Jadi, kegiatan impor selalu diupdate dari track record importir tersebut.

Bea dan Cukai menerapkan manajemen risiko untuk orientasi waktu yang

panjang. Dengan manajemen risiko maka setiap pelanggaran dalam kegiatan

impor akan berdampak dalam track record profil importir tersebut. Track Record

profil imporir tersebut akan dianalisa untuk diletakkan ke jalur importir yang baik

atau buruk. Pengendalian risiko ini tentunya sangat bepengaruh akan kekuatan

wilayah Indonesia untuk meblokir barang-barang ilegal, hak-hak negara yang

didapat dari importir akan maksimal sehingga akan berdampak pada pendapatan

negara yang lebih optimal.

Prinsip yang ketiga adalah manajemen risiko itu “berimbang”. Berikut

pernyataan dari Bapak Irawan selaku Kasubsi Hanggar Pabean dan Cukai:

barang-barang importir tersebut. Importir juga diwajibkan membuat dan mengisi atau mentransfer data pemberitahuan pabean secara manual maupun elektronik sebelum mengeluarkan barang-barang impornya sesuai dengan peraturan yang berlaku. Pemberitahuan ini yang disebut dengan Pemberitahuan Impor Barang dan Pemberitahuan Ekspor Barang. Dalam pemeriksaan barang yang dilakukan dalam rangka pengendalian risiko, jalur hijau, kuning, dan merah yang telah ditetapkan akan membuat tugas pejabat bea cukai menjadi efektif dan efisien yang berarti pejabat bea cukai tidak perlu memeriksa semua barang yang telah sampai di pelabuhan karena akan menimbulkan banyak kerugian seperti penimbunan barang karena ruang yang terbatas, kekurangan petugas untuk memeriksa, dan memperlambat ketersediaan barang di pasar. Dengan penerapan jalur tersebut maka barang-barang impor akan cepat untuk diperiksa tanpa menimbulkan kongesti (penumpukan barang akibat pemeriksaan yang lambat).”

Prinsip ini memiliki arti bahwa setiap pelayanan untuk kegiatan impor

diberikan secara adil dan tidak mendahulukan kepentingan-kepentingan tertentu.

Para pengguna jasa (importir) diwajibkan melakukan self assesment yaitu

menghitung, menetapkan dan membayar sendiri pungutan yang harus dibayarkan

kepada bea dan cukai. Jika importir tidak bisa melakukan kewajiban itu, maka

boleh diberikan kepada PPJK (Pengusaha Pengurusan Jasa Kepabeanan) untuk

menghitung bea atas barang-barang importir tersebut. Importir juga diwajibkan

elektronik kepada bea cukai sesuai peraturan yang berlaku. Pemberitahuan ini

akan ditindaklanjuti bea dan cukai untuk dilakukan pemeriksaan terhadap

barang-barang tersebut sebelum dikeluarkan dari tempat penimbunan sementara.

Pemeriksaan ini dilakukan dengan manajemen risiko sesuai dengan outputnya

jalur hijau, kuning, dan merah untuk menciptakan kondisi pekerjaan yang efektif

dan efisien. Untuk mengantisipasi terjadinya penimbunan barang akibat petugas

bea cukai yang sedikit dibandingkan jumlah barang, kelambatan pemeriksaan, dan

kerugian-kerugian lainnya.

IV.2 Implementasi Manajemen Risiko Bidang Impor di Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Pabean Madya C Teluk Nibung Kota Tanjungbalai

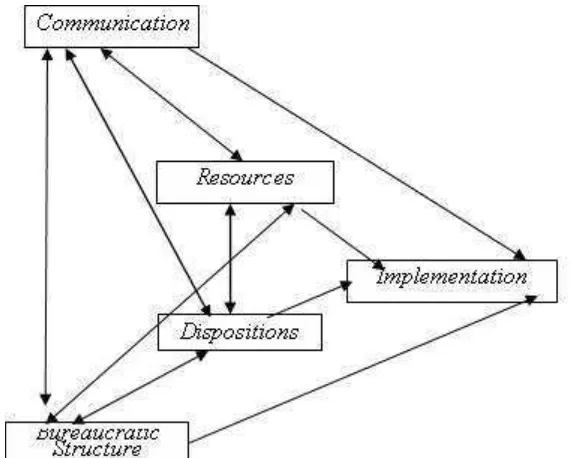

Dalam pengimplementasian kebijakan maka peneliti menggunakan teori

dari George Edward III untuk menganalisis manajemen risiko ini. Ada empat

variabel yang digunakan dalam teori ini, yaitu komunikasi, sumberdaya, disposisi,

dan struktur birokrasi. Dengan menggunakan empat variabel ini, akan dihasilkan

penjelasan tentang penerapan manajemen risiko di bidang impor yang telah di

laksanakan oleh KPPBC TMP C Teluk Nibung Tanjungbalai.

A. Komunikasi

Komunikasi yang efektif antara pembuat kebijakan, pelaksana kebijakan,

dan kelompok sasaran akan mempermudah pencapaaian tujuan dari implementasi

kebijakan. Komunikasi meliputi transmisi, kejelasan informasi, dan konsistensi

informasi. Untuk mengetahui keberhasilan komunikasi dalam proses

terjadi antara pembuat kebijakan kepada implementor kebijakan. Kejelasan

informasi yang disampaikan kepada pelaksana mutlak harus dipahami agar

kebijakan yang telah dibuat dapat dijalankan dengan baik. Kemudian, konsistensi

informasi yang disampaikan kepada pelaksana kebijakan harus benar dan akurat

agar tidak terjadi keraguan yang dapat merugikan sebuah organisasi pemerintah

dikarenakan ketidaktegasan dalam mengambil keputusan yang baik dan benar.

Berdasarkan data hasil wawancara dengan Bapak Irawan selaku Kasubsi

Hanggar Pabean dan Cukai I mengenai proses komunikasi yang terjadi dalam

pengawasan dan pelayanan di bidang impor di KPPBC TMP C Teluk Nibung

Tanjungbalai terjalin dengan baik. Hal ini dibuktikan dengan pernyataan beliau :

“Komunikasi yang baik antara petugas dalam setiap seksi dari pelayanan dan pengawasan di bidang impor. Koordinasi tiap seksi untuk kegiatan impor telah berjalan sesuai SOP yang telah ada. Tidak terdapat kendala karena semuanya telah terukur dari pihak KPPBC, hanya melaksanakannya. Jadi, setiap tugas yang telah diembankan bisa kami laksanakan secara individu maupun berkerjasama antar seksi”

Dari pengamatan peneliti di lokasi, terlihat kesibukan para pegawai dengan

perangkat bantu tugasnya masing-masing seperti meja kerja, komputer, alat tulis,

pedoman-pedoman dalam melaksanakan tugasnya. Tidak seperti para pegawai

negeri sipil yang biasa terlihat di kantor Pemda yang terkesan berleha-leha di

ruang berkumpul yang pernah peneliti amati.

Di KPPBC TMP C Teluk Nibung ini terlihat para pegawai mengerjakan

tugas dan fungsi mereka sesuai dengan jabatannya. Dari pengamatan yang telah

memegang berkas-berkas yang perlu ditangani dan memberikan perhatian hingga

pengarahan kepada bawahannya untuk melaksanakan tugas dengan baik.

Dalam pelaksanaan pengawasan dan penelitian kegiatan impor, KPPBC

TMP C mendapatkan Pemberitahuan Impor Barang untuk dilakukan pengawasan

dan penelitian terhadap barang dan dokumen untuk mengantisipasi risiko yang

tidak dapat dilakukan oleh DJBC Pusat. Dikarenakan pihak KPPBC TMP C lebih

mendalami permasalahan yang ada di lapangan sehingga dituntut untuk

memberikan laporan kepada DJBC Pusat atas permasalahan-permasalahan yang

terjadi untuk di evaluasi risikonya. Instruksi yang jelas diberikan dalam

pemeriksaan risiko atas barang-barang impor kepada pelaksana pemeriksa. Ketika

Pemberitahuan Impor Barang datang, maka pelaksana pemeriksa akan melakukan

pengawasan dan penelitian atas risiko barang-barang yang telah sampai di

pelabuhan dan telah di timbun di gudang penyimpanan sementara. Hal tersebut

dikatakan oleh Nukman Manalu selaku Pelaksana Pemeriksa :

“Instruksi pemeriksaan barang impor diberikan saat saat kapal datang setelah bongkar dari kapal dan dimasukkan ke gudang/tempat penimbunan sementara, sesuai dengan manifes tadi barang baru diperiksa.”

Terkait dengan koordinasi dengan lembaga lain mengenai risiko yang ada di

dalam kegiatan impor, Bea Cukai bekerjasama dengan pihak aparat lainnya dan

mengumpulkan berbagai informasi intelijen agar dapat melakukan penindakan

atas pelanggaran oleh importir. Hal ini dilakukan untuk memaksimalkan

penerapan manajemen risiko sehingga mampu memberikan efek jera kepada

importir yang kurang baik track recordnya. Hal ini disebutkan oleh Bapak Aulia

“Pihak kami bekerja sama dengan instansi lain dalam melakukan penindakan hukum atas pelanggaran yang terjadi. Terkait dengan penerimaan negara maupun penegakan hukum serta pengawasan, kita berkoordinasi dengan pihak aparat lainnya dan menggalang informasi intelijen agar dapat melakukan penindakan atas pelanggatan yang terjadi.”

Komunikasi yang jelas dan konsisten yang berada di internal KPPBC TMP

C Teluk Nibung Tanjungbalai terjalin dengan baik sehingga para pelaksa mampu

mengerti instruksi pengawasan dan penelitian kegiatan impor, begitu juga dengan

koordinasi dengan instansi pemerintah yang lain terjalin dengan baik sehingga

mampu menindak dan menyidik risiko-risiko yang dapat merugikan dan juga

memberikan efek jera bagi importir yang nakal.

B. Sumber Daya

Kelancaran dalam pengimplementasian kebijakan membutuhkan dukungan

sumber daya manusia yang berkompetensi dan sumberdaya finansial yang

dianggarkan dengan tepat. Tanpa sumberdaya yang mencukupi, maka kebijakan

akan sulit untuk dilaksanakan secara efektif dan efisien. Meskipun isi kebijakan

telah dikomunikasikan secara jelas dan tepat, tetapi jika implementor masih

memiliki kekurangan dari segi sumber daya, maka kebijakan tidak akan berjalan

dengan baik. Sumber daya ini meliuti jumlah staf, keahlian dari para pelaksana,

informasi yang relevan dan cukup untuk mengimplementasikan kebijakan, dan

pemenuhan sumber-sumber terkait dalam pelaksanaan program, adanya

kewenangan yang menjamin bahwa program dapat diarahkan kepada sebagaimana

yang diharapkan, serta adanya fasilitas-fasilitas pendukung yang dapat dipakai

Berdasarkan data sekunder yang peneliti dapatkan mengenai para pegawai

di KPPBC TMP C Teluk Nibung Tanjungbalai, para pegawai didominasi oleh

lulusan Sekolah Tinggi Akuntansi Negara (STAN) jurusan Bea dan Cukai yang

menjabat sebagai Pelaksana Pemeriksa, Kasubsi, Kasi, Kaur, Kasubag, Hingga

Kepala Kantor. Kemudian, pegawai lainnya merupakan lulusan dari Sekolah

Tinggi Lanjutan Atas (SLTA) yang pada umumnya menjadi Pelaksana Pemeriksa

di seksi berbagai seksi. Berdasarkan hasil pengamatan peneliti saat berada di

dalam ruangan Kepabeanan dan Cukai dan Dukungan Teknis, peneliti melihat dan

mendengar saat pejabat bea cukai berbicara dengan seseorang yang mengurus

biaya pabean, mereka membicarakan biaya pembayaran yang harus disetorkan

kepada bea can cukai, peneliti mengamati pejabat tersebut sangat cepat

menghitung biaya yang harus dibayarkan tersebut. Begitu juga saat peneliti

mengamati seorang pegawai yang bernama Nukman Manalu mengambil lembaran

pedoman Kurs yang berubah-ubah setiap saat untuk dipakai saat dilapangan untuk

menghitung biaya-biaya yang harus didapatkan dan disetor ke pabean.

Ada permasalahan yang peneliti dapatkan melalui informan bernama Aulia

Nasution selaku Aulia Arif Nasution Kasubsi Penindakan dan Penyidikan

mengenai jumlah personil yang kurang mencukupi untuk Seksi yang dijabatinya,

dikarenakan terlalu banyak tugas yang diemban seksi tersebut, dari tugas di

dalam kantor hingga tugas patroli di laut dalam rangka mengawasi

penyelundupan.

Kecukupan jumlah pegawai dalam melaksanakan beban kerja perlu

disesuaikan agar tidak terjadi kelebihan beban kerja maupun kelebihan jumlah

pegawai untuk beban kerja yang sedikit. Jumlah pegawai yang sesuai dengan

beban kerja akan mempengaruhi kinerja sebuah organisasi.

Selain sumber daya manusia, sarana dan prasarana juga menentukan dalam

keberhasilan implementasi sebuah kebijakan. Keberhasilan sumberdaya manusia

dalam melaksanakan tugasnya dipengaruhi oleh keberadaan sarana dan prasarana.

Banyak Sarana dan prasarana yang dimiliki KPPBC TMP C Teluk Nibung

Tanjungbalai dalam pencapaian visi misnya. Sarana seperti kapal patroli,

kendaraan dinas, komputer, meja kerja, dan sebagainya. Prasarana seperti gedung

kantor, gedung penimbunan, ruangan kerja, aula, X-Ray, dan sebagainya. Terkait

dengan penerapan manajemen risiko saat pemeriksaan barang impor. Sarana dan

prasarana digunakan untuk mendukung pelaksanaan tugas pemeriksaan seperti

yang disebutkan oleh Bapak Nukman Manalu selaku Pelaksana Pemeriksa :

“Untuk mendukung tugas pemeriksaan yang akan dilakukan di sini ada sumberdaya manusia ditambah peralatan pemeriksaan contohnya fourclift, tenaga orang untuk memindahkan barang biar bisa diperiksa, baru alat-alat untuk menunjang pemeriksaan barang. Jika ada barang mencurigakan di gudang penyimpanan sementara baru kadang dipakai anjing pelacak.”

Untuk meningkatkan kehandalan para pegawai, maka kegiatan

pelatihan/diklat perlu dilaksanakan. Seperti yang disebutkan oleh Bapak Aulia

“Diklat dalam kegiatan intelijen analis maupun taktis dapat memilah profil pengguna jasa yang juga sebagai bagian dari manajemen risiko.”

Berbagai sumberdaya yang dimiliki oleh KPPBC TMP C Teluk Nibung

Tanjungbalai masih memiliki kekurangan untuk pelaksanaan tugasnya. Terlebih

pada formasi di Seksi Penindakan dan Penyidikan yang terasa kekurangan jumlah

pegawai dalam melaksanakan tugas-tugasnya.

C. Disposisi

Kebijakan yang berjalan dengan efektif membutuhkan hubungan yang

saling mendukung antara pembuat kebijakan dengan para pelaksana kebijakan

(implementor). Disposisi ini menyangkut karakter yang dimiliki oleh implementor

yaitu dari segi komitmen dan kejujuran saat mengimplementasikan suatu

kebijakan.

Informasi yang didapatkan dari hasil wawancara dengan setiap informan

menunjukkan sikap yang baik dengan tidak ada penolakan dari para pegawai

dalam melaksanakan kegiatan-kegiatan dalam pengawasan dan pelayanan bidang

impor. Karena semuanya sudah diatur dalam SOP sehingga tugas-tugas yang

diemban wajib dilaksanakan dengan baik. Hal itu terbukti dengan pernyataan dari

Bapak Irawan selaku informan kunci bahwa hampir tidak ada kendala dalam

pelaksanaan tugas-tugas yang diemban dalam pengawasan dan pelayanan di

Berdasarkan pengamatan yang diperoleh saat di lokasi penelitian, setiap

pegawai di KPPBC TMP C Teluk Nibung Tanjungbalai Asahan melaksanakan

tugas-tugasnya secara maksimal. Hal itu dapat dilihat dari kesibukan-kesibukan

diantara pegawai dalam melaksanakan tugas-tugasnya.

D. Struktur Birokrasi

Variabel terkahir dalam proses implementasi adalah struktur birokrasi.

Birokrasi merupakan alat yang dibuat oleh pemerintah untuk menyediakan

pelayananan publik dan perencana, pelaksana, dan pengawas kebijakan. Struktur

birokrasi yang dimiliki oleh pelaksana kebijakan (implementor) mempengaruhi

lancar tidaknya sebuah implementasi. Pada umumnya birokrasi yang panjang dan

berbelit akan menciptakan kualitas pelayanan publik yang tidak baik. Sehingga

dalam pelayanan publik diperlukan struktur birokrasi yang efektif dan efisien.

Aparat birokrasi yang ideal adalah aparat birokrasi yang tidak dibebani oleh

tugas-tugas kantor lain diluar tugas-tugas pelayanan kepada masyarakat. Selain itu, aparat

yang ideal seharusnya juga tidak memiliki pekerjaan atau kegiatan lain, seperti

pekerjaan sambilan di luar pekerjaan kantor yang dapat mengganggu kewajiban

tugas-tugas penyelenggaraan pelayanan. Kinerja pelayanan aparat birokrasi akan

dapat maksimal apabila semua waktu dan konsentrasi untuk melayani masyarakat.

Dalam hal ini, Bea dan Cukai yang berada di bawah naungan Kementerian

Keuangan Republik Indonesia sebagai alat yang digunakan pemerintah untuk

memungut hak-hak negara dari berbagai pajak dan sebagai pintu masuk dan

memiliki struktur organisasi yang telah diatur dalam Peraturan Menteri Keuangan

Nomor : 131/PMK.01/2011 tentang organisasi dan Tata Kerja Instansi Vertikal

Direktorat Jenderal Bea dan Cukai yaitu Sub Bagian Umum, Seksi Penindakan

dan Penyidikan, Seksi Perbendaharaan Seksi Pelayanan Kepabeanan dan Cukai

dan Dukungan Teknis, Seksi Kepatuhan dan Penyuluhan, Kelompok Jabatan

Fungsional. Dalam Menjalankan tugas pokok dan fungsinya sebagai pelayanan

ekspor dan impor KPPBC TMP C Teluk Nibung berupaya untuk memberikan

pelayanan terbaik kepada masyarakat.

Struktur organisasi KPPBC TMP C Teluk Nibung Tanjungbalai yang relatif

pendek mendukung proses implementasi manajemen risiko dalam kegiatan impor.

Karena dengan struktur yang jelas tugas dan fungsinya dan relatif pendek

memberikan kemudahan bagi Kepala Kantor maupun Kasi atau Kasub untuk

mengkoordinir dan mengawasi bawahnya.

IV.2.1 Manajemen Risiko di KPPBC TMP C Teluk Nibung Kota Tanjungbalai

Manajemen risiko yang berkembang sejak tahun 1970 di negara-negara

maju dan baru diterapkan di Indonesia pada akhir tahun 2005, telah dikenal dalam

lingkungan DJBC sejak tahun delapan puluhan. Risiko dapat diperkirakan dan

dihitung melalui analisis resiko berdasarkan teori probabilitas. Manajemen risiko

merupakan penerapan prosedur manajemen secara sistematik untuk

mengidentifikasikan, menganalisis, menghitung/memperkirakan, serta mengambil

diterapkan untuk mempermudah tugas inti Bea Cukai yaitu memeriksa barang

yang masuk daerah pelabuhan agar risiko-risiko pelanggaran bisa diperkecil dan

juga tidak menghambat proses perdagangan internasional dikarenakan

pemeriksaan yang lambat. Seperti wawancara peneliti kepada Bapak Irawan

selaku Kasubsi Kasubsi Hanggar Pabean dan Cukai I :

“Ini kan wilayah pabean kita, jadi barang-barang yang masuk ke sini sudah dianggap barang impor, wajib bayar kalau barang akan dipakai. Karena Bea Cukai tugas intinya memeriksa barang agar tidak ada pelanggaran dan tugas inti ini gak boleh menghambat perdagangan internasional maka diperlukan penjaluran impor barang sesuai manajemen risiko yang telah ditentukan Bea Cukai pusat yang di Jakarta. Kalau udah dikasih jalur kan meriksa nya lebih cepat. Ada jalur hijau, kuning, merah. Sekali Pemberitahuan Impor Barang masuk ke kantor itu kan ratusan box yang sampai dipelabuhan, kan gak mungkin diperiksa satu-persatu dengan jumlah petugas yang terbatas. Kalau importir mangeluarkan barangnya dari pelabuhan harus ada izin dari Bea Cukai dulu. Di semua negara juga begitu, gak diperiksa semua barang yang masuk.

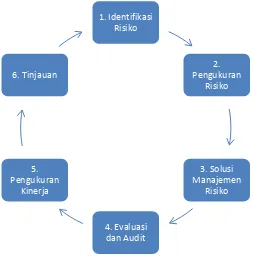

Berikut adalah sistem manajemen risiko :

1. Identifikasi Risiko

Pada tahap ini, identifikasi risiko apa saja yang akan dihadapi. Adapun

Pihak berkepentingan ini adalah pengirim barang, penerima barang, sarana

pengangkut, pelabuhan tujuan, pemerintah, dan manajemen itu sendiri.

2. Pengukuran Risiko

Pengukuran risiko mengacu pada dua faktor, kuantitas risiko dan kualitas

risiko. Kuantitas risiko terkait dengan berapa banyak nilai, atau eksposur yang

rentan terhadap risiko. Kualitas risiko terkait dengan kemngkinan suatu risiko

muncul. Semakin tinggi kemungkinan risiko terjadi, semakin tinggi pula

risikonya. Penetapan tingkat risiko ini dilakukan dengan membagi risiko ke dalam

tiga tingkatan, yaitu Hi-risk, Medium-risk, dan Low-risk.

3. Solusi Manajemen Risiko

Ada beberapa model yang bisa diterpkan dalam mengelola risiko. Ada yang

pengelolaan risiko secara teknikal, penetapan modal risiko, dan struktur organisasi

pengelolaan.

4. Evaluasi dan Audit

Manajemen perlu memastikan bahwa pelaksanaan pengelolaan risiko

berjalan sesuai dengan rencana. Selain itujuga, risiko itu sendiri berkembang

monitor dan pengendalian bertujuan untuk memantau perkembangan terhadap

5. Pengukuran Kinerja

Model yang diterapkan sesuai dengan tujuan pengelolaan risiko. Perubahan

ini berdampak pada pergeseran peta risiko yang otomatis pada perubahan prioritas

risiko.

6. Tinjauan

Dapat diartikan sebagai penilaian kembali atas objek, sistem, dan solusi

yang diberikan oleh manajemen. Dalam tinjauan ini juga dapat dipertimbangkan

dalam hal penerapan sistem yang belum tepat serta peningkatan solusi dalam

manajemen risiko. Skema manajemen risiko ini sebagai suatu rangkaian yang

[image:43.595.171.424.429.685.2]berulang.

Gambar 4.1 Skema Manajemen Risiko Sumber: DJBC 1. Identifikasi

Risiko

2. Pengukuran

Risiko

3. Solusi Manajemen

Risiko

4. Evaluasi dan Audit 5.

Adapun informasi yang didapat dari informan tentu terkait dengan

penerapan manajemen risiko di bidang impor di KPPBC Teluk Nibung

Tanjungbalai. Dalam perdagangan internasional, dalam hal ini kegiatan impor

sangat berkaitan dengan peran dan fungsi Bea dan Cukai sebagai “pintu utama”

masuk ke wilayah Indonesia. Tentunya kegiatan impor memiliki berbagai

ancaman yang dapat mengganggu hingga membahayakan wilayah Indonesia

seperti berlebihnya jumlah komoditas di pasar yang dapat mengganggu kestabilan

pasar, terjadi penyelundupan yang termasuk ke dalam kegiatan impor ilegal,

penerimaan pajak atas impor yang tidak sesuai yang mengakibatkan tidak

terpenuhinya hak-hak negara secara maksimal, dan sebagainya. Untuk itu

diperlukan sebuah terobosan untuk menghadapinya.

Bea dan Cukai sebagai “ujung tombak” yang terbiasa menghadapi berbagai

risiko ini memerlukan suatu praktik ilmu yang jitu untuk diterapkan. Manajemen

risiko merupakan suatu praktik ilmu yang jitu dalam usaha mencegah dan

menangangi risiko. Penerapan manajemen risiko di bidang impor mampu

memperkecil/mehilangkan risiko pelanggaran yang akan masuk ke dalam wilayah

pabean Indonesia. Hal ini sesuai dengan yang disebutkan oleh Bapak Irawan

selaku Kasubsi Hanggar Pabean dan Cukai I:

Dengan mengimplementasikan manajemen risiko, Bea dan cukai mampu

mengantisipasi dan menangani risiko dalam kegiatan impor secara efektif dan

efisien. Tugas untuk melaksanakan pengawasan dan pemeriksaan dokumen

hingga komoditi impor secara efektif dan efisien dengan sumber daya terbatas

yang dimiliki Bea dan Cukai. Hal ini sesuai dengan yang dikatakan oleh Bapak

Aulia Nasution sebagai Kasubsi Penindakan dan Penyidikan:

“Tujuan penerapan manajemen risiko adalah agar pelaksanaan pekerjaan pengawasan dalam kegiatan impor dapat dilakukan secara efektif dan efisien dengan sumber daya terbatas.”

Hal senada juga dikatakan oleh Bapak Irvan Ardiyansyah Wijanarko selaku

Pelaksana Pemeriksa:

“Tujuan untuk mengantisipasi dan menangani risiko adanya kesalahan dalam hal impor secara efektif dan efisien, mampu untuk mengidentifikasi, mengukur, dan mengendalikan risiko dalam kegiatan impor, mampu mengintegrasikan proses manajemen risiko ke dalam perencanaan, pelaksanaan, dan evaluasi kerja untuk mengurangi risiko pelanggaran dalam impor.”

Risiko adalah suatu ketidakpastian yang dapat merugikan sebuah organisasi

dalam menyukseskan visi dan misinya. Pencegahan dan penanggulangan/mitigasi

yang matang diperlukan untuk menghadapi setiap risiko pelanggaran dalam

kegiatan impor. Beberapa risiko-risiko pelanggaran yang biasa dihadapi oleh Bea

dan Cukai adalah importir salah menentukan Bea Masuk dan Pajak Dalam Rangka

Impor (PDRI), pencantuman jumlah, jenis, klasifikasi yang tidak sesuai antara

dokumen dengan barang yang diimpor, tidak memenuhi aturan larangan

pembatasan, kurangnya kelengkapan dokumen, kerusakan barang atau kemasan

ini sesuai dengan yang disebutkan oleh Bapak Irawan selaku Kasubsi Hanggar

Pabean dan Cukai I:

“Risiko yang biasa kita hadapin dari kegiatan impor ini seperti terjadinya praktek manipulasi jumlah, jenis, klasifikasi, dan harga barang impor sehingga tidak terpenuhinya hak-hak negara pungutan bea masuk, pajak dalam rangka impor, dan pungutan negara lainnya. Ada juga kecurangan yang sengaja dilakukan dengan maksud memperkecil bea masuk padahal nilai impornya itu besar, karena pada dasarnya gak ada orang yang mau bayar pajak tinggi. Kalau sudah terdeteksi pelanggaran begini maka importir bisa kena sanksi dan kena tambah bayar. Track recordnya juga berpengaruh misalnya biasa dia masuk medium-risk jadi ke high-risk.”

Hal senada juga dikatakan oleh Bapak Irvan Ardiyansyah Wijanarko selaku

Pelaksana Pemeriksa:

“Risiko pelanggaran yang biasa terjadi adalah importir yang salah menentukan tarif Bea Masuk dan PDRI, barang yang diangkut tidak sesuai dengan yang diberitahukan, kurangnya kelengkapan dokumen, kerusakan barang yang sebenarnya dan atau kerusakan kemasan barang.

IV.2.2 Risiko Pelanggaran di Bidang Impor

Ada banyak risiko/pelanggaran yang harus mampu dicegah dan dimitigasi

oleh Bea Cukai. Setiap risiko memiliki dampaknya tersendiri, dari risiko kecil

hingga besar yang berdampak pada eksistensi institusi Bea dan Cukai hingga

membahayakan negara. Berikut adalah jenis-jenis pelanggaran dalam bidang

1. Penyelundupan

Penyelundupan adalah barangsiapa yang melakukan kegiatan mengimpor

atau mengekspor barang tanpa mengindahkan atau sama sekali tidak

memenuhi ketentuan atau prosedur sebagaimana yang telah ditetapkan oleh

Undang-undang No.10 Tahun 1995 Tentang Kepabeanan.

2. Uraian barang tidak benar

Uraian Barang Tidak Benar dilakukan untuk memperoleh keuntungan

dari bea masuk yang rendah atau menghindari peraturan larangan dan

pembatasan

3. Pelanggaran nilai barang

Dapat terjadi nilai barang sengaja dibuat lebih rendah untuk menghindari

bea masuk atau sengaja dibuat lebih tinggi untuk memperoleh restitusi

(draw-back) yang lebih besar.

4. Pelanggaran negara asal barang

Memberitahukan negara asal barang dengan tidak benar misalkan negara

asal Jepang diberitahukan Thailand dengan maksud memperoleh preferensi

tarif di negara tujuan. Pelanggaran Fasilitas Keringanan Bea Masuk Atas

Barang Yang Diolah. Yaitu tidak mengekspor barang yang diolah dari bahan

5. Pelanggaran impor sementara

Tidak mengekspor barang seperti dalam keadaan semula.

6. Pelanggaran perizinan impor

Misalnya memperoleh izin mengimpor bibit bawang putih ternyata dijual

ke pasaran bebas sabagai barang komnsumsi.

7. Pelanggaran transit barang

Barang yang diberitahukan transit ternyata di impor untuk menghindari

bea.

8. Pemberitahuan jumlah muatan barang tidak benar

Tujuannya agar dapat membayar bea masuk lebih rendah atau untuk

menghindari kuota.

9. Pelanggaran tujuan pemakaian

Misalnya memperoleh pembebasan bea masuk dalam rangka Penanaman

Modal Asing (PMA) tetapi dijual untuk pihak lain.

10. Pelanggaran spesifikasi barang dan perlindungan konsumen

Pemberitahuan barang yang menyesatkan untuk menghindari persyaratan

11. Barang melanggar hak atas kekayaan intelektual

Yaitu barang palsu atau bajakan yang diimpor disuatu negara atau

diekspor dari suatu negara.

12. Transaksi gelap

Transaksi yang tidak dicatat dalam pembukuan perusahaan untuk

menyembunyikan kegiatan ilegal. Pelanggaran ini dapat diketahui dengan

mengadakan audit ke perusahaan yang bersangkutan.

13. Pelanggaran pengembalian bea

Klaim palsu untuk memperoleh pengembalian bea/pajak dengan

mengajukan dokumen ekspor yang tidak benar.

14. Usaha fiktif

Usaha fiktif diciptakan untuk mendapatkan keringanan pajak secara tidak

sah. Contohnya adalah perusahaan yang melakukan ekspor fiktif yang

ternyata tidak mempunyai pabrik dan alamat kantornya tidak dapat

ditemukan.

15. Likuidasi palsu

Perusahaan beroperasi dalam periode singkat untuk meningkatkan

pendapatan dengan cara tidak membayar pajak. Kalau pajak terhutang sudah

menumpuk kemudian menyatakan bangkrut untuk menghindari pembayaran.

dipakai oleh Importir yang sudah sering dikenakan tambah bayar supaya bisa

memperoleh jalur hijau maka ia mendirikan perusahaan baru.

Sistem self-assesment memberikan kepercayaan yang besar kepada para

pengguna jasa kepabeanan. Namun, kepercayaan tersebut harus diimbangi dengan

tanggung jawab, kejujuran, dan kepatuhan dalam pemenuhan ketentuan

undang-undang yang berlaku. Dalam hal pengguna jasa kepabeanan melakukan tindakan

yang tidak sesuai dengan ketentuan dalam undang-undang kepabeanan, maka

penanganan atas pelanggaran ketentuan kepabeanan lebih dititikberatkan pada

penyelesaian secara fiskal yaitu berupa pembayaran sejumlah uang kepada negara

dalam bentuk denda. Sanksi administrasi selain ditujukan untuk memulihkan

hak-hak negara juga dimaksudkan untuk menjamin ditaatinya aturan yang secara tegas

[image:50.595.51.564.502.755.2]telah diatur dalam perundang-undangan.

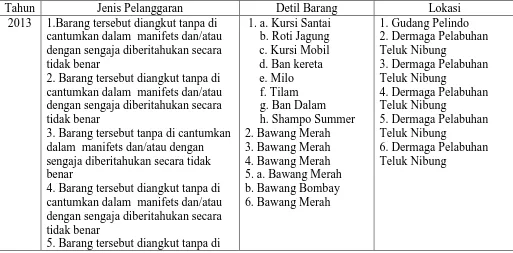

Tabel 4.1 Data Pelanggaran Impor di KPPBC TMP C Teluk Nibung

Tahun Jenis Pelanggaran Detil Barang Lokasi

2013 1.Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

2. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

3. Barang tersebut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

4. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

5. Barang tersebut diangkut tanpa di

1. a. Kursi Santai b. Roti Jagung

c. Kursi Mobil d. Ban kereta e. Milo f. Tilam g. Ban Dalam h. Shampo Summer 2. Bawang Merah 3. Bawang Merah 4. Bawang Merah 5. a. Bawang Merah b. Bawang Bombay 6. Bawang Merah

1. Gudang Pelindo 2. Dermaga Pelabuhan Teluk Nibung

3. Dermaga Pelabuhan Teluk Nibung

4. Dermaga Pelabuhan Teluk Nibung

5. Dermaga Pelabuhan Teluk Nibung

cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

6. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

2014 1. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

2. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

3. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

4. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

1. a. Bawang merah b. Ban Bekas

c. Kasur Bekas

2. Plastik Toys

3. Plastik Toys

4. Plastik Toys

1. Dermaga Pelabuhan Teluk Nibung

2. Gudang PT. Pelindo Pelabuhan Teluk Nibung

3. Gudang PT. Pelindo Pelabuhan Teluk Nibung

4. Gudang PT. Pelindo Pelabuhan Teluk Nibung

2015 1. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

2. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar Wijaya

3. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

4. Barang tersebut diangkut tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

5. Barang tersebut diangkut dengan tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan secara tidak benar

6. Barang tersebut diangkut dengan tanpa di cantumkan dalam manifets dan/atau dengan sengaja diberitahukan

1. Bawang Merah 2. Stationery (alat tulis) 3. Stationery (alat tulis) 4. Stationery (alat tulis) 5.a. Mata ikan merek

sago produk thailand b. Wafer coklat merek

Vfood produk thailand c. Biskuit merek

Majestik produk

Malaysia d. Karpet tanpa merek

warna ungu dalam

keadaan bekas e. lingkar sepeda motor

tanpa merek dalam

keadaan bekas f. Ban luar merek

Bridgestone made ini Indonesia dan merek goodyear made in malaysia dalam keadaan bekas

1. Kanwil Sumut 2. Gudang PT. Pelindo Pelabuhan Teluk Nibung 3. Gudang PT. Pelindo Pelabuhan Teluk Nibung 4. Gudang PT. Pelindo Pelabuhan Teluk Nibung 5. Pelabuhan Teluk Nibung

6. Pelabuhan Teluk Nibung

secara tidak benar

7. a. Diduga terkena aturan lartas b. Terdapat perbedaan jumlah dan jenis barang

c. Kekurangan pembayaran

g. Ban Dalam mobil dalam keadaan bekas 6. Jaring Ikan

7. Sparepart of water pump, Motorcycle part, Bicycle, Esppreso Maker Dll

2016 1. Tidak Tercantum dalam manifes 2. Tidak Tercantum dalam manifes 3. Tidak Tercantum dalam manifes 4. Tidak Tercantum dalam manifes 5. Tidak Tercantum dalam manifes

1. Roti

2. Pakaian bekas 3. Pakaian bekas 4. Pakaian bekas

5. Minuman mengandung Etil Alkohol

1. Pelabuhan Pelindo Teluk Nibung

2. Tempat Penimbunan Pabean Bagan Asahan 3. Tempat Penimbunan Pabean Bagan Asahan 4. Tempat Penimbunan Pabean Bagan Asahan 5. KPPBC TMP C Teluk Nibung

Sumber : KPPBC TMP C Teluk Nibung

Dari tabel pelanggaran impor di KPPBC TMP C Teluk Nibung diatas, kerap

terjadi jenis pelanggaran yang impor sama di sepanjang tahun 2013 hingga 2016.

Undang-undang kepabeanan pada dasarnya menganut asas menghitung dan

menyetor sendiri bea masuk atau bea keluar yang terhutang oleh importir atau

eksportir (self-assesment). Berikut uraian tentang pelanggaran impor yang pernah

terjadi di KKPBC TMP C Teluk Nibung :

1. barang yang diimpor tersebut diangkut tanpa di cantumkan dalam manifes

(daftar barang) dan/atau dengan sengaja diberitahukan secara tidak benar yang

diangkut ke pelabuhantujuannya agar dapat membayar bea masuk lebih rendah

atau untuk menghindari kuota.

2. barang yang diangkut terkena aturan lartas (larangan pembatasan), berarti

tersebut adalah barang yang dilarang dan/atau dibatasi impornya sehingga

negara ini. Tidak sembarangan. Harus ada izin dan/atau rekomendasi dari

instansi yang berwenang.

3. terdapat perbedaan jumlah dan jenis barang, berarti uraian pelanggaran ini

dilakukan untuk memperoleh keuntungan dari bea masuk yang

rendah/tindakaningin membayar pajak lebih besar ke Bea & Cukai atas barang

yang diangkut.

4. dan kekurangan pembayaran, berarti importir tidak membayar penuh

kewajibannya atas barang yang sudah diangkut, sehingga menyebabkan tidak

terpenuhinya hak negara atas pajak barang yang diimpor tersebut.

Pelanggaran-pelanggaran dalam kegiatan impor di atas merupakan

risiko-risiko yang diantisipasi oleh Bea Cukai untuk bisa diatasi se