A. Identitas Diri

1. Nama : Tresia Valentin

2. Tempat & Tanggal Lahir : Purwakarta, 01 Nopember 1987 3. Jenis Kelamin : Perempuan

4. Agama : Islam

5. Status : Belum Nikah

6. Warga Negara : Indonesia

7. Alamat : Jl. Purnawarman Barat No. 24 RT 52/08 Sindang Kasih Purwakarta

B. Pendidikan Formal

1. Sekolah Dasar Negri IV Purwakarta : 1994 s/d 2000 2. SMP Negri 6 Purwakarta : 2000 s/d 2003 3. SMA PGRI 1 Purwakarta : 2003 s/d 2005 4. Internasional School Nijmegen Belanda : 2005 s/d 2007 5. Diploma Nievou 2 ROC Nijmegen Belanda : 2007 s/d 2009 6. Tahun 2009 diterima sebagai mahasiswa pada jurusan

Dollar Effect of Exchange Rate Policy and Dividend Policy on The

Stock Price Transportations Companies Listed in Indonesian Stock

Exchange Period 2007-2011

SKRIPSI

DiajukanUntukMemenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

PadaProgram StudiManajemen

Oleh :

Tresia Valentin

21209115

PROGRAM STUDIMANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

karunia-Nya, sehingga penulis dapat menyelesaikan Skripsi ini dengan tepat waktu.

Adapun tujuan penyusunan Skripsi ini adalah untuk memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Program Studi Manajemen Ekenomi di Universitas Komputer Indonesia. Skripsi ini berjudul “Pengaruh Kurs Dollar Dan Kebijakan Deviden Terhadap Harga Saham Pada Peusahaan Transportasi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2011”.

Dengan keterbatasaan pengetahuan yang ada, penulis tidak dapat menyelesaikan laporan akhir ini tanpa peran serta pihak lain. Oleh karena itu izinkanlah penulis untuk menyampaikan ucapan terimakasih yang sebesar-besarnya kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto Selaku Rektor Universitas Komputer Indonesia, Bandung.

2. Prof. Dr. Hj. Erni Tisnawati Sule, SE., M.Si Selaku Dekan Universitas Komputer Indonesia Bandung.

3. Dr. Raeny Dwi Santy SE., M.Si Selaku Ketua Program Studi Manajemen Ekonomi.

tante Marjan zeg ik, mijn dank voor uw gebed en ondersteuning diejullie aan mij geven om het helemaal te kunnen doen, bedank voor alle adviezen en ondersteuning. Ik hou heel veel van jullie.

7. Keluarga besar yang telah memberikan dorongan baik moril maupun material serta doa dan kasih sayang yang tidak henti-hentinya sehingga penulis dapat menyelesaikan penelitian ini.

8. Voor mijn vriendje ik wil jou bedanken voor jouw steun en dat je altijd er voor me bent. Ik hou van jou schat.

9. Rekan-rekan seperjuangan di MN-3 angkatan 2009 Manajemen Ekonomi UNIKOM.

Didalam penulisan laporan ini. Penulis telah berupaya semaksimal mungkin, penulis menyadari bahwa laporan ini masih jauh dari sempurna. Untuk itu penulis akan selalu menerima dengan tangan terbuka segala masukan yang ditujukan untuk menyempurnakan laporan ini dan semoga bermanfaat bagi kita semua.

Bandung, Juli 2013

LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii

MOTTO ... iii

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xii

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian... 8

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PENELITIAN DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Nilai Tukar Valuta Asing ... 11

2.1.1.1 Faktor-Faktor Yang Mempengaruhi Nilai Tukar Valuta Asing ... 12

2.1.1.2 Kebijakan-Kebijakan Nilai Tukar ... 15

2.1.1.3 Jenis-jenis Valuta Asing ... 16

2.1.2 Dividend ... 17

2.1.2.1 Dividend Payout Ratio (DPR) ... 21

2.1.3 Harga Saham ... 22

2.1.3.1 Faktor Yang Mempengaruhi Harga Saham ... 24

2.1.3.2 Klasifikasi Saham ... 27

2.1.3.3 Jenis-Jenis Nilai Saham ... 28

2.1.3.4 Metode Penilaian Harga Saham ... 28

2.1.4 Penelitian Terdahulu ... 30

2.2 Kerangka Pemikiran ... 33

2.2.1 Keterkaitan Antar Variabel ... 35

2.2.1.1 Hubungan Kurs Dollar dengan Haga Saham ... 35

2.2.1.2 Hubungan Deviden dengan Harga Saham ... 36

3.2. Metode Penelitian ... 40

3.3.1 Desain Penelitian ... 41

3.3.2 Operasional Variabel Penelitian ... 42

3.3.3 Sumber dan Teknik Penentuan Data ... 45

3.2.3.1 Sumber Data ... 45

3.2.3.2 Teknik Penentuan Data... 45

3.2.4 Teknik Pengumpulan Data ... 46

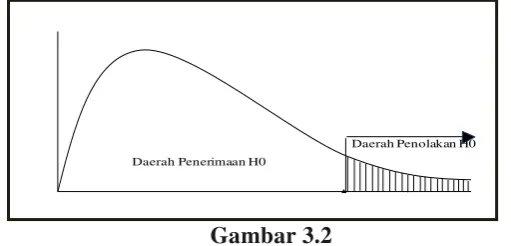

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 49

3.2.5.1 Rancangan Analisis ... 49

3.2.3.2 Pengujian Hipotesis ... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 61

4.1 Gambaran Umum Perusahaan Transportasi ... 61

4.1.1 Sejarah PT Berlian Laju Tanker Tbk ... 62

4.1.2 PT Centris Multi Persada Pratama Tbk ... 63

4.1.3 PT Humpuss Intermoda TransportasiTbk ... 64

4.1.4 PT Rig Tenders Indonesia Tbk ... 65

4.1.5 PT Zebra Nusantara Tbk ... 66

4.1.6 Aktivitas Perusahaan ... 67

4.2 Analisis Deskriptif ... 67

4.2.1 Perkembangan Kurs Dollar Pada Perusahaan Transportasi Yang Terdatar di Bursa Efek Indonesia Tahun 2007-2011 ... 68

4.4.1 Pengujian Hipotesis Secara Simultan ... 86

4.4.2 Pengujian Hipotesis Secara Parsial ... 88

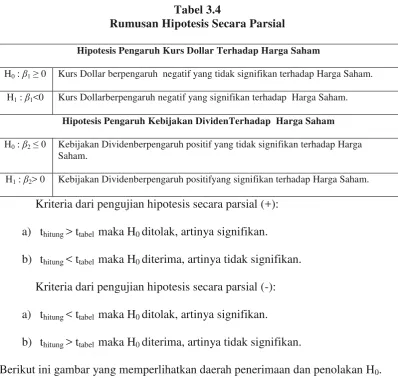

4.4.2.1 Pengujian Hipotesis Kurs Dollar Terhadap Harga Saham Secara Parsial ... 88

4.4.2.2 Pengujian Hipotesis Kebijakan Dividen (DPR) terhadap Harga Saham Secara Parsial ... 91

BAB IV KESIMPULAN DAN SARAN ... 94

5.1 Kesimpulan ... 94

Agus Harjito dan Martono. 2007. Manajemen Keuangan, Ekonusa. Yogyakarta. Agus Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi, Yogyakarta:

Alfabeta

Ahmad Jamli. 2002. Dasar-dasar Keuangan Internasional, edisi 1. BPFE UGM: Yogyakarta.

Alwi, Iskandar Z. 2003. Pasar Modal, Teori dan Aplikasi. Jakarta:Nasindo Internusa.

Ashamu. 2010. Pasar Modal, Teori dan Aplikasi. Jakarta:Nasindo Internusa.

Bambang Riyanto. (2001). Dasar-dasar Pembelanjaan Perusahaan, Edisi 4 Cetakan ketujuh, BPFE, Yogyakarta.

Bayu Cahyosusil. 2008. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4 Cetakan ketujuh, BPFE, Yogyakarta.

Brigham & Gapenski. 2001. Intermediate Financial Management. XII.

Darmaji, Tjiptono & Fakhruddin. 2000. Pasar Modal Indonesia. Jakarta: Salemba Edi Subiyantoro. 2003. Pasar Modal Indonesia. Jakarta: Salemba

Gujarati, Domodar. 2003. Basic Econometric 3st ed. New York: McGraw Hill. Guntur Irianto. 2007. Basic Econometric 3st ed. New York: McGraw Hill.

Yogyakarta: UPP AMP YKPN

J. Gitman. 2004. Priciples of Managerial Finance 12th. US: Lawrence.

Jonathan Sarwono. 2006. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Graha Ilmu.

Kusnadi. 2002. Akuntansi Keuangan Menengah, Prinsip, Prosedur 8: metode, Edisi Pertama, Brawijaya Malang.

Nopirin. 2001. Ekonomi Internasional Edisi 2. BPFE: Yogyakarta. Nurmala. 2006. Ekonomi Internasional Edisi 2. BPFE: Yogyakarta. Puspita. 2005. Ekonomi Internasional Edisi 2. BPFE: Yogyakarta.

Ridwan S. dan Inge Barlian. 2003. Manajemen Keuangan 2 Edisi keempat. Literata Lintas Media Jendela Ilmu Dunia, Jakarta.

Rusdin. 2008. Manajemen Keuangan 2 Edisi keempat. Literata Lintas Media Jendela Ilmu Dunia, Jakarta.

Sugeng Raharjo. 2010. Manajemen Keuangan 2 Edisi keempat. Literata Lintas Media Jendela Ilmu Dunia, Jakarta.

YKPN, Yogyakarta.

Suramaya Suci Kemal. 2012. Pengantar Pengetahuan Pasar Modal, Edoso ketiga, UPPAMP YKPN, Yogyakarta.Umi Narimawati. 2008. Analisis Multifariat Untuk Penelitian Ekonomi. Yogyakarta: Penerbit Graha Ilmu.

Watson Denzil and Head Antony. (2004). Coorporate Finance Principles and

Practice, 3 th Edition, Prentice Hall, England.

1.1 Latar Belakang Penelitian

Pasar modal adalah salah satu entitas bisnis yang paling kompleks.

Pasar modal dalam banyak hal sangat menentukan kehidupan perekonomian suatu

negara. Bahkan tidak jarang keberadaan pasar modal kerap juga menjadi salah satu

indikator untuk mengukur maju tidaknya tingkat perekonomian suatu negara.

Pada umumnya badan usaha masuk ke pasar modal dalam rangka

mencari tambahan dana dalam jumlah yang besar dan cepat dari investor

atau masyarakat. Pasar modal berperan besar sebagai alternatif pembiayaan

atau pendanaan jangka panjang perusahaan selain perbankan. Peran tersebut

semakin signifikan sehingga potensi ekonomi terus tumbuh dan berkembang

sehingga perusahaan-perusahaan membutuhkan pendanaan untuk membiayai

investasi dan perluasan usaha dan upaya untuk menangkap peluang-peluang bisnis.

Pada umumnya, investor yang menanamkan modalnya di pasar modal

mengharapkan deviden dan capital gain. Pemain saham atau investor perlu

memiliki sejumlah informasi yang berkaitan dengan dinamika harga saham agar

bisa mengambil keputusan tentang saham perusahaan yang layak untuk

dipilih.Penilaian saham secara akurat bisa meminimalkan resiko sekaligus

membantu investor mendapatkan keuntungan wajar, mengingat investasi saham di

keuntungan relatif besar. Investasi di pasar modal sekurang-kurangnya perlu

memperhatikan dua hal, yaitu: keuntungan yang diharapkan dan resiko yang

mungkin terjadi. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan

yang besar sekaligus beresiko.

Semakin berkembangnya kegiatan pengembangan perusahaan tentunya

membutuhkan dana yang cukup besar. Usaha untuk memenuhi kebutuhan dana

tersebut tentunya diperlukan usaha untuk mencari tambahan dana (berupa fresh

money) untuk disuntikan ke dalam perusahaan sebagai pengganti ataupun sebagai

penambah dana yang sedang dijalankan ataupun untuk pengembangan dan

perluasan bidang usaha,dalam rangka pemenuhan dana tersebut selain mencari

pinjaman, perusahaan dapat mencari tambahan modal dengan cara mencari pihak

lain yang berpartisipasi dalam menanamkan modalnya,hal ini dapat dilakukan

dengan penjualan sebagian saham dalam bentuk efek kepada masyarakat luas.

Usaha ini dikenal dengan istilah penawaran umum (go public) di pasar modal.

Harga saham mencerminkan juga nilai dari suatu perusahaan.Perusahaan

yang kinerja keuangannya baik mengakibatkan sahamnya banyak diminati

investor.Kinerja yang baik dapat dilihat dalam laporan keuangan yang

dipublikasikan oleh perusahaan (emiten). Emiten berkewajiban mempublikasikan

laporan keuangan pada periode tertentu. Laporan keuangan ini sangat berguna bagi

investor untuk mambantu dalam pengambilan keputusan investasi, seperti menjual,

membeli, atau menanam saham. Saham-saham yang disukai investoryaitu

saham-saham dengan fundamental perusahaan yang baik, banyak diperdagangkan dan

Saham menjadi salah satu alternatif investasi di pasar modal yang paling

banyak digunakan oleh para investor karena keuntungan yang diperoleh lebih

besar dan dana yang dibutuhkan investor untuk melakukan investasi tidak begitu

besar jika dibandingkan dengan obligasi. Tujuan perusahaan melakukan investasi

saham adalah untuk memaksimalkan kesejahteraan pemegang saham dengan cara

memaksimalkan nilai saham perusahaan yang pada akhirnya akan mencerminkan

harga saham tersebut.

Perkembangan perekonomian dunia yang dinamis berdampak pada

kebijakan perekonomian Indonesia, baik secara langsung maupun tidak langsung.

Menurunnya nilai tukar rupiah terhadap dollar AS dapat menyebabkan inflasi.

Inflasi menyebabkan kecendrungan dalam masyarakat untuk lebih berhemat dalam

membelanjakan uangnya, karena harga-harga menjadi meningkat dan hal tersebut

tentu akan menurunkan minat masyarakat untuk berinvestasi.

Merosotnya nilai tukar menyebabkan melemahnya daya beli masyarakat

yang berakibat pada semakin berkurangnya laba yang didapat oleh perusahaan,

karena kesulitan menjual produk yang dihasilkan perusahaan tersebut. Kondisi

seperti ini menyebabkan lemahnya perdagangan di bursa saham, sehingga

menyebabkan harga saham terus merosot.

Investor berkepentingan pada keuntungan yang akan diperoleh perusahaan

dan prospeknya di masa depan. Kebijakan devidendyang lebih besar dari

perusahaan sejenis akan lebih diminati investor, mengakibatkan permintaan saham

devidend tinggi dapat dikatakan sebagai faktor yang dapat menaikkan harga

saham.

Dalam penelitian ini, peneliti mengambil data Perusahaan jasa Transportasi

yang terdaftar di Bursa Efek Indonesia, yaitu: PT. Berliana Maju Tanker Tbk, PT.

Centris Multi Persada Pratama Tbk, PT. Humpus Intermoda Transportasi Tbk, PT.

Rig Tender Indonesia Tbk, dan PT. Zebra Nusantara Tbk. Perusahaan tersebut

dipilih untuk diteliti kerena pertama Perusahaan transportasi adalah salah satu

pelaksana dalam pembangunan ekonomi sebuah Negara, kedua pengaruh industri

transportasi dapat menciptakan pasar tenaga kerja.

Tabel 1.1

Kurs Dollar, Rata-rata Devidend Payout Ratio danRata-rata Harga Saham Perusahaan Transportasi yang terdaftar di Bursa Efek Indonesia

Periode 2007 – 2011

Gejolak perekonomian global pada saat ini cukup signifikan termasuk

krisis keuangan Eropa yang melanda Yunani menimbulkan efek domino,

berturut-turut ekonomi Irlandia, Portugal, Italia, dan Spanyol terguncang, dampak krisis ini

juga terasa di Indonesia melalui jalur keuangan dan jalur perdagangan. Jalur

keuangan terlihat dari anjloknya Indeks Harga Saham Gabungan (IHSG) pada

tahun 2008 yang memberikan warna terhadap perkembangan resiko global di

Indonesia.

Berdasarkan tabel diatas, Pergerakan nilai tukar rupiah terhadap US$ terus berfluktuasi. Memasuki tahun 2008, nilai tukar rupiah melemah dan berada dilevel Rp.10.950/US$ yang merupakan nilai tukar terlemah terhadap US$ pada lima tahun terakhir. Nilai tukar rupiah terhadap US$ tahun 2009 melakukan recovery menjadi sebesar Rp.9400/US$. Tahun 2011 kembali melemah dan berada di level Rp.9068/US$. Melambungnya harga minyak dunia yang sempat menembus level US$120/barrel memberikan kontribusi yang cukup besar terhadap meningkatnya permintaan valuta asing sebagai konsekuensi Negara pengimpor minyak. Kondisi ini menyebabkan nilai tukar rupiah melemah terhadap US$ dan berada kisaran Rp9.065 sampai Rp11.000 per US$.

Kenaikan suku bunga juga mengakibatkan aktifitas dalam negeri menjadi lebih

menarik bagi para penanam modal dalam negeri maupun luar negeri. Terjadinya

penanaman modal cenderung mengakibatkan naiknya nilai mata uang yang

semuanya tergantung pada besarnya perbedaan tingkat suku bunga di dalam dan di

luar negeri, maka perlu dilihat mana yang lebih murah, di dalam atau di luar

negeri. Dengan demikian sumber dari perbedaan itu akan menyebabkan terjadinya

Sesuai dengan melemahnya nilai tukar rupiah atas dollar AS bukan tidak

mungkin para emiten sektor indrustri manufaktur sebsektor indusri transportasi

memiliki beban perusahaan yang semakin tinggi sehingga akan berpengaruh

terhadap kinerja keuangan perusahaan. Kondisi ini tentunya akan mempengaruhi

investor untuk melakukan investasi yang akhirnya berdampak pada harga saham

emiten industri transportasi.

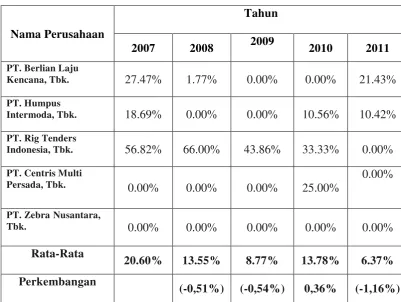

Dividend Payout Ratio perusahaan transportasi cenderung kecil dan

berfluktuasi. Hal tersebut bisa dilihat dari dari tabel 1.1 dimana menurunya nilai

DPR 2008 diikuti dengan menurunya harga saham perusahaan-perusahaan

transportasi yang terdaftar di bursa efek Indonesia.

Fenomena perkembangan Kurs Dollar, Kebijakan Deviden dan Harga

Saham yang ditunjukan dalam tabel 1.1 menjadi menarik untuk diteliti karena hal

ini bertentangan dengan teori dimana deviden merupakan indikator kondisi

perusahaan masa datang, maka penurunan deviden pada suatu periode tertentu

akan berdampak terhadap menurunnya harga saham. Penurunan deviden akan

menurunkan nilai pasar saham dan kondisi yang sebaliknya kenaikan deviden akan

meningkatkan nilai pasar saham.Naik turunnya harga saham yang dipengaruhi

oleh perubahan nilai tukar mata uang asing dan deviden dapat mempengaruhi

pengembalian dan tingkat keuntungan, nilai tukar dan deviden yang wajar akan

mendorong pergerakan iklim investasi yang secara langsung mampu mengangkat

perekonomian negara secara makro, karena para investor baik dari dalam maupun

memberikan keuntungan bagi para investor itu sendiri. Tarjo dan Jogiyanto (2003:

132)

Berdasarkan fenomena diatas, peneliti ingin memperoleh bukti empiris

mengenai pengaruh kurs dolar dan dividend payout ratio terhadap harga saham,

maka penulis tertarik untuk mengambil judul: ”Pengaruh Kurs Dolar dan

Kebijakan Dividen terhadap Harga Saham Pada Perusahaan Transportasi

yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan diatas,pada

perusahaan-perusahaan transportasi yang terdaftar di Bursa Efek Indonesia

mengalami trend negatif pada nilai kurs dan nilai deviden payout ratio yang

berdampak pada turunnya harga saham perusahaan-perusahaan transportasi yang

terdaftar di Bursa Efek Indonesia.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian di atas penulis merumuskan masalah

diantaranya sebagai berikut:

1. Bagaimana perkembangan Kurs Dollar tahun 2007-2011.

2. Bagaimana perkembangan Kebijakan Devidend pada Perusahaan Transportasi

3. Bagaimana perkembangan Harga Saham pada Perusahaan Transportasi yang

Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

4. Seberapa besar pengaruh Kurs Dollar dan Kebijakan Devidend terhadap

Harga Saham secara simultan dan parsial pada Perusahaan Transportasi yang

Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

1.3 Maskud dan tujuan penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk memperoleh informasi yang aktual

mengenai pengaruh kurs dollar dan kebijakan dividendterhadap harga saham.

1.3.2. Tujuan Penelitian

Sedangkan tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui perkembangan Kurs Dollar tahun 2007-2011.

2. Untuk mengetahui perkembangan Kebijakan Dividend pada Perusahaan

Transportasi Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

3. Untuk mengetahui perkembangan Harga Saham pada Perusahaan Transportasi

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

4. Untuk mengetahui besarnya pengaruh secara simultan dan parsial Kurs Dollar

dan Kebijakan Dividend terhadap Harga Saham pada Perusahaan Transportasi

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

1.4 Kegunaan Penelitian

Penelitian ini dilakukan melalui pengumpulan dan pengolahan data agar

1.4.1. Kegunaan Akademis

1. Hasil penelitian ini diharapkan dapat menjadi sumbangan ilmu manajemen

keuangan, terutama menyangkut pengaruh kurs dollar dan kebijakan dividend

terhadap harga saham.

2. Membandingkan antara ilmu pengetahuan dan teori-teori pengaruh kurs dollar

dan kebijakan dividend terhadap harga saham.yang telah dipelajari dengan

kenyataan empiris yang terjadi dalam dunia usaha.

1.4.2. Kegunaan Praktis

1. Hasil penelitian ini diharapkan menjadi sumbangan pemikiran kepada

perusahaan dalam pengambilan keputusan terkait dengan Pengaruh Kurs

Dollar, dan Kebijakan Dividend Terhadap Harga Saham

2. Hasil penelitian ini diharapkan menjadi sumbangan pemikiran dan bahan

referensi untuk peneliti selanjutnya dengan bidang kajian yang sama.

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Peneliti melakukan penelitian di Perusahaan Transportasi yang terdaftar di

Bursa Efek Indonesia dan data diperoleh dari Indonesian Stock Exchange (IDX)

yang bertempat di Jalan Jendral Sudirman Kav. 52-53 Jakarta Selatan. Telepon:

(021) 5150515 Fax: (021) 5150330 Email: [email protected]. Dengan

yang beralamat di Jalan Veteran No.10 Bandung. Telepon: (022) 42143949 Fax:

(022) 4214359 Email: [email protected]

1.5.2 Waktu Penelitian

Waktu penelitian yang dilakukan oleh Peneliti sampai penyusunan selesai

yaitu selama 5 bulan, mulai dari bulan Januari sampai dengan bulan Mei 2013.

Tabel 1.2 Waktu Penelitian

NO AKTIVITAS

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Tahap Persiapan

2 Pengambilan

Data

3 Usulan Penelitian

4 Penyusunan

Laporan

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Nilai Tukar Valuta Asing

Nilai tukar mata uang atau yang sering disebut dengan kurs merupakan suatu unit mata uang asing dalam mata uang domestik terhadap mata uang asing. Nilai tukar suatu mata uang merupakan perbandingan nilai dua atau beberapa mata uang yang berbeda yang ditentukan oleh perpotongan kurva permintaan dan kurva penawaran pasar dari mata uang asing tersebut.

Menurut Hamdy Hady (2001:15) “Valuta Asing (Valas) atau Foreign exchange (Forex) atau foreign currency diartikan sebagai mata uang asing dan alat pembayaran lainnya yang digunakan untuk melakukan atau membiayai transaksi ekonomi keuangan internasional dan mempunyai catatan kurs resmi pada bank sentral”

Sedangkan menurut Joko Salim (2008:4)definisi dari nilai tukar adalah: Harga sebuah mata uang jika dibeli dengan mata uang asing. Perubahan nilai tukar dipengaruhi oleh jumlah permintaan, sesuai dengan hukum permintaan yaitu jika permintaan meningkat maka harganya pun akan naik. Hal ini juga berlaku pada nilai tukar Rupiah, jika banyak orang yang menukarkan mata uang asingnya terhadap Rupiah maka Rupiah akan menguat.

Brigham & Gapenski (2001: 1026), mengemukakan exchange rate specifies the number of unit of a given currency that can be purchased for one unit of another currency. Artinya, secara umum nilai tukar diartikan sebagai harga yang ditetapkan atas suatu mata uang untuk mendapatkan satu satuan mata uang lainnya.

Hubungan antara nilai tukar rupiah dengan harga sahambersifat negatif yaitu apabila terjadi penurunan nilai tukar mata uang rupiahterhadap US$ (rupiah terdepresiasi) maka harga saham akan mengalamipeningkatan. M. Arifin dan Fakhruddin(2000: 322).

2.1.1.1 Faktor-Faktor Yang Mempengaruhi Nilai Tukar Valuta Asing

Ada beberapa faktor utama yang mempengaruhi tinggi rendahnya nilai tukar mata uang dalam negeri terhadap mata uang asing. Menurut Hamdy Hady (2001:46-53) Faktor-faktor tersebut adalah :

1. Supply dan Demand Foreign Currency

valas tersebut adalah impor barang dan jasa, ekspor modal dan transfer valas lainnya.Sesuai dengan teori mekanisme pasar, setiap perubahan permintaan dan penawaran valas yang terjadi di bursa valas tentu akan mengubah harga atau nilai valas tersebut yang ditunjukan oleh kurs valas atau forex rate-nya.

2. Posisi Balane Of Payment (BOP)

Balance Of Payment atau neraca pembayaran Internasional adalah suatu

catatan yang disusun secara sistematis tentang semua transaksi ekonomi internasional yang meliputi perdagangan, keuangan, dan moneter antara penduduk suatu negara dan penduduk luar negri untuk satu periode tertentu biasanya satu tahun periode.

3. Tingkat Inflasi

Bagaimana inflasi dapat mempengaruhi kurs valas atau forex dapat digambarkan pada Gambar grafik berikut :

Sumber : Hamdy Hady (2001:50) Data Diolah Gambar 2.1

Pada keadaan semula kurs valas atau forex Rp/USD adalah sebesar Rp 4.500 per USD diasumsikan inflasi di USA meningkat cukup tinggi (misalnya 5%), sedangkan inflasi di Indonesia relative stabil (hanya 1%) dan barang-barang yang di jual di Indonesia dan USA relative sama dan saling mengsubstitusi. Dalam keadaan demikian harga barang-barang di USA akan lebih mahal sehingga impor USA dari jepang akan meningkat. Impor USA yang meningkat ini akan mengakibatkan permintaan terhadap Rp meningkat pula.

4. Tingkat Bunga

Hampir sama dengan pengaruh inflasi, maka perkembangan atau perubahan tingkat bunga pun dapat berpengaruh terhadap kurs valas baik itu positif maupun negatif.

5. Tingkat Pendapatan

Faktor ke lima yang dapat mempengaruhi kurs valas atau forex rate adalah tingkat pendapatan masyarakat di suatu negara. Seandainya kenaikan pendapatan masyarakat di Indonesia tinggi sedangkan kenaikan jumlah barang yang tersedia relative kecil, tentu impor barang akan meningkat, peningkatan impor ini akan membawa efek kepada demand valas yang pada gilirannya akan mempengaruhi kurs valas.

6. Pengawasan pemerintah

7. Ekspektasi dan Spekulasi/Isu/Rumor

Adanya harapan bahwa tingkat inflasi atau defisit BOT-USA menurun atau sebaliknya juga dapat mempengaruhi kurs valas USD. Adanya spekulasi atau isu devaluasi Rp karena defisit current account yang besar juga berpengaruh kepada kurs valas dimana valas secara umum mengalami apresiasi.

2.1.1.2 Kebijakan-kebijakan Nilai Tukar

Pada umumnya dikenal beberapa macam sistem penerapan kurs valas atau forex rate, sebagai berikut:

1. Sistem kurs tetap/ stabil atau fixed exchange rate system

2. Sistem kurs mengambang/ berubah atau floating exchange rate system yang terdiri dari :

- Freely floating rate atau clean float - Managed float atau dirty float

3. Sistem kurs terkait atau pegged exchange rate system

Floating exchange rate adalah sistem kurs mengambang. Dalam hal ini nilai tukar suatu mata uang atau valas ditentukan oleh kekuatan permintaan dan penawaran pada bursa valas. Apabila penentuan kurs valas di bursa valas tersebut terjadi tanpa campur tangan pemerintah, maka disebut sebagai system clean float atau freely floating system atau sistem kurs mengambang murni. Sebaliknya, apabila pemerintah turut campur tangan mempengaruhi permintaan dan penawaran terhadap valas di bursa valas, maka disebut sebagai durty float atau float system atau sistem kurs mengambang terkendali.

2.1.1.3 Jenis-jenis Valuta Asing

Menurut R. Agus Sartono (2001:71) jenis kurs dapat dibedakan menjadi tiga jenis transaksi yaitu:

1. Kurs Beli dan Kurs Jual

Kurs beli (bid rate) adalah kurs dimana bank bersedia untuk membeli satu mata uang, sedangkan kurs jual (offer rates) adalah kurs yang ditawarkan bankuntuk menjual suatu mata uang dan biasanya yang lebih tinggi dari kurs beli. Selisih antara kurs beli dan kurs jual disebut bid-offer, spread atau trading margin.

2. Kurs Silang

uang Krona Swedia jarang ditemukan, namun kurs kedua mata uang selalu tersedia dalam USD. Kurs masing-masing mata uang tersebut dapat dibandingkan dalam USD, sehingga dapat ditentukan kurs antara Rupiah dan Krona.

3. Kurs Spot dan Kurs Forward

Spot exchange rates adalah kurs mata uang dimana mata uang asing dapat dibeli atau dijual dengan penyerahan atau pengiriman pada hari yang sama atau maksimal dalam 48 jam. Forward exchange rate adalah kurs yang ditentukan sekarang untuk pengiriman sejumlah mata unag di masa mendatang berdasarkan kontrak forward.

Adapun tiga prinsip pokok dalam bursa valas yang dikemukakan oleh Hamdy Hady (2001:16) adalah :

a. Pengertian Kurs Jual dan Kurs Beli sesalu dilihat dari sisi atau pihak Bank atau Money Changer atau pedagang valas.

b. Kurs Jual selalu lebih tinggi daripada Kurs Beli atau sebaliknya Kurs Beli selalu lebih rendah daripada Kurs Jual.

c. Kurs Jual/Beli suatu mata uang (valas) adalah sama dengan Kurs Beli/Jual mata uang (valas) lawannya, dengan kata lain Kurs Jual/Beli USD adalah sama dengan Kurs Beli/Jual Rupiah.

2.1.2 Dividend

para investor lebih menyukai memperoleh dividend dari pada capital gain, hal inidisebabkan karena dividendlebih mudah diperkirakan daripada capital gain.

Watson dan Head (2004:178) menyatakana dividend is a cash payment made on a quarterly or semi annual basis by company to its shareholders, it is a distribution of after tax profit. Artinya, deviden adalah pembayaran tunai yang

dilakukan setiap tiga bulan atau setengah tahun sekali kepada para pemegang saham yang merupakan distribusi dari keuntungan sesudah pajak.

Deviden adalah proporsi laba atau keuntungan yang dibagikan kepada para pemegang saham dalam jumlah sebanding dengan lembar jumlah saham yang dimiliki investor.Ridwan S. Sundjaja dan Inge Barlian (2003:437) mengemukakan bahwa deviden merupakan pembagian keuntungan yang diberikan perusahaan penerbit saham atas keuntungan yang dihasilkan perusahaan. Kusnadi (2002:408) mengemukakan deviden merupakan distribusi (alokasi/pembagian) laba yang diperoleh perusahaan pada pemilik perusahaan (pemegang saham).

Terdapat beberapa jenis deviden yang dapat dibayarkan kepada para pemegang saham, tergantung pada kondisi dan kemampuan perusahaan yang bersangkutan. Jenis-jenis deviden menurut Ridwan S. Sundjaja dan Inge Barlian (2003: 340) yang akan dibagikan perusahaan kepada pemegang saham adalah sebagai berikut :

1. Cash Dividend

2. Stock Dividend

Deviden saham adalah deviden yang dibayarkan dalam bentuk saham. Pembayaran stock dividend juga harus didasarkan adanya laba atau surplus yang tersedia. Dengan adanya pembayarandeviden saham ini maka jumlah saham yang beredar akan meningkat. Namun pembayaran deviden saham ini tidak akan merubah posisi likuiditas perusahaan, sebab yang dibayarkan oleh perusahaan bukan merupakan bagian dari arus kas perusahaan.

3. Property Dividend

Adalah deviden yang dibayarkan dalam bentuk barang (aktiva selain kas). Property dividend yang dibagikan ini haruslah merupakan barang yang dapat

dibagi-bagikan atau bagian-bagian yang homogen serta penyerahannya kepada pemegang saham tidak akan mengganggu kontinuitas perusahaan. Jadi dalam hal ini mungkin saja terjadi pembayaran devidendalam bentuk barang-barang yang dihasilkan atau diperdagangkan oleh perusahaan yang bersangkutan. 4. Script Dividend

Adalah dividend yang dibayarkan dalam bentuk surat(scrip) janji hutang. Perseroan akan membayar sejumlah tertentu pada waktu tertentu. Sesuai dengan yang tercantum dalam scrip tersebut.

5. Liquidating Dividend

Kebijakan deviden menurut Suad Husnan (2001:333) yaitu sebagai kebijakan yang menyangkut tentang masalah penggunaan laba yang menjadi hak para pemegang saham. Pada dasarnya, laba tersebut bisa dibagi sebagai deviden atau ditahan untuk diinvestasikan kembali. Ridwan S.Sundjaja dan Inge Barlian (2003:390) mendefinisikan bahwa kebijakan deviden adalah pertimbangan antara pembayaran kepada pemegang saham dan investasi dalam perusahaan.

Perusahaan mempunyai tujuan untuk memaksimalkan profit dan memaksimalkan kekayaan pemegang saham.Manajer keuangan dalam usahanya untuk memaksimalkan kekayaan pemegang saham, dihadapkan pada tiga macam keputusan yaitu keputusan investasi (investment decision), keputusan pendanaan (berhubungan dengan perbaikan sisi kanan neraca dan kebijakan deviden), dan keputusan manajemen aktiva. Horne (2005:3).

Brigham dan Gapenski (2001:437) mengemukakan dividend policy involves the decision to pay earning or to retain and reinvestment them in the firm.Artinya, kebijakan deviden meliputi keputusan untuk membayarkan laba

sebagai deviden atau ditahan untuk diinvestasikan kembali ke perusahaan.

Bambang Riyanto (2001:265) mendefinisikan kebijakan deviden sebagai berikut:

Berdasarkan definisi di atas, kebijakan deviden merupakan suatu rencana perusahaan dalam memutuskan apakah keuntungan yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai deviden atau digunakan kembali sebagai modal investasi kerja bagi perusahaan. Deviden merupakan faktor yang menarik bagi calon investor dan pemegang saham, karena hal ini menunjukkan besarnya pendapatan yang akan diterimanya.Kebijakan deviden adalah kekuasaan yang diserahkan kepada dewan direksi untuk menentukan apakah deviden harus dibayarkan atau tidak, begitu pula dengan asal dan jumlah deviden.

2.1.2.1 Dividend Payout Ratio (DPR)

Martono dan Agus Harjito (2007: 52) mengutarakan bahwa kebijakan deviden merupakan keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk deviden atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Martono dan Agus Harjito melanjutkan, Rasio pembayaran deviden (dividend payout ratio) menentukan jumlah laba dibagi dalam bentuk deviden kas dan laba yang ditahan sebagai sumber pendanaan.

kepada investor dan deviden yang ditahan untuk membiayai operasional perusahaan.

Dividend Payout Ratio merupakan indikasi atas persentase jumlah pendapatan yangdiperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas Gitman (2003: 522). Dividend Payout Ratio (DPR) ini ditentukan perusahaan untuk membayar deviden kepada para pemegang saham setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Gitman (2003: 522) menyatakan, penghitungan DPR dinyatakan dalam formula sebagai berikut:

2.1.3 Harga Saham

Harga saham adalah sebesar nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima R. Agus Sartono(2001:141). Harga saham yang terjadi di pasar akan sangat berarti bagi perusahaan karena harga tersebut akan menentukan besarnya nilai perusahaan.

Saham yang diperjualbelikan di pasar modal ditentukan oleh permintaan dan penawaran atas saham tersebut, seperti yang dikemukakan oleh Horne dan Wachowichz (2005:5):

Artinya, nilai harga pasar saham sebagai tolak ukur kinerja suatu usaha, nilai ini mengindikasikan bagaimana suatu manajemen memperlakukan para pemegang sahamnya. Para investor yang merasa tidak puas dengan kinerja suatu manajemen perusahaan boleh menjual modal investasinya dan menginvestasikannya ke perusahaan lain. Apabila hal ini mempengaruhi pemegang saham lainnya maka harga pasar per lembar saham akan menurun.

Berdasarkan pernyataan di atas dapat dikatakan bahwa harga pasar sahamyang terbentuk di pasar ditentukan oleh kekuatan permintaan dan penawaran. Jikapenawaran akan saham tinggi, maka harga saham tersebut akan naik.

Nilai saham terbagi atas 3 jenis Rusdin (2008:68) yaitu :

(1) Nilai nominal (Nilai Pari)

Merupakan nilai yang tercantum dalam sertifikat saham yangbersangkutan. (2) Nilai Dasar

Pada prinsipnya, harga dasar saham ditentukan dari harga perdana saatsaham tersebut diterbitkan, harga dasar ini akan berubah sejalan dengandilakukannya berbagai tindakan emiten yang berhubungan dengan saham.

(3) Nilai Pasar

2.1.3.1. Faktor yang Mempengaruhi Harga Saham

Menurut Alwi (2003: 87), ada beberapa faktor yang mempengaruhi pergerakan harga saham atau indeks harga saham, antara lain:

1) Faktor Internal (Lingkungan mikro)

- Pengumuman tentang pemasaran, produksi, penjualan sepertipengiklanan, rincian kontrak, perubahan harga, penarikan produk baru,laporan produksi, laporan keamanan produk, dan laporan penjualan.

- Pengumuman pendanaan (financing announcements), sepertipengumuman yang berhubungan dengan ekuitas dan hutang.

- Pengumuman badan direksi manajemen (management-board of directorannouncements) seperti perubahan dan pergantian direktur, manajemen,dan struktur organisasi.

- Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

- Pengumuman investasi (investment annuncements), seperti melakukanekspansi pabrik, pengembangan riset dan, penutupan usaha lainnya.

- Pengumuman ketenagakerjaan (labour announcements), sepertinegoisasi baru, kontrak baru, pemogokan dan lainnya.

share (EPS) dan dividend per share (DPS), price earning ratio (PER), net profit margin, return on assets (ROA), dan lain-lain.

2) Faktor eksternal (Lingkungan makro) Diantaranya antara lain :

- Pengumuman dari pemerintah seperti perubahan suku bunga tabungandan deposito, kurs valuta asing, inflasi, serta berbagai regulasi danderegulasi ekonomi yang dikeluarkan oleh pemerintah.

- Pengumuman hukum (legal announcements), seperti tuntutan karyawanterhadap perusahaan atau terhadap manajernya dan tuntutan perusahaanterhadap manajernya.

- Pengumuman industri sekuritas (securities announcements), sepertilaporan pertemuan tahunan, insider trading, volume atau harga sahamperdagangan, pembatasan/penundaaan trading.

- Gejolak politik dalam negeri dan fluktuasinilai tukar juga merupakanfaktor yang berpengaruh signifikan pada terjadinya pergerakan hargasaham di bursa efek suatu negara.

- Berbagai isu baik dari dalam negeri dan luar negeri.

Suad Husnan (2001:288) mengemukakan bahwa penilaian harga saham merupakan suatu mekanisme bentuk merubah serangkaian variabel ekonomi atau variabel perusahaan yang diramalkan (yang diamati) menjadi perkiraan tentang harga saham.

(current market price) saham tersebut. Nilai Intrinsik (NI) menunjukkan present value arus kas yangdiharapkan dari saham tersebut (Jogiyanto, 2008: 8). Pedoman

yang dipergunakan adalah sebagai berikut :

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai undervalued (harganya terlalu rendah), dan karenanya seharusnya dibeli atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila NI < harga saat ini, maka saham tersebut dinilai overvalued (harganya terlalu mahal) dan karena seharusnya dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar harganya dan berada dalam kondisi keseimbangan.

Penjelasan diatas mengisyaratkan bahwa faktor penting yang selalu mendapat perhatian dalam harga saham adalah faktor nilai intrinsik saham itu sendiri.

2.1.3.2 Klasifikasi Saham

Saham dapat diklasifikasikan atas beberapa hal yaitu cara peralihan hak, hak tagihan atau klaim dan kinerja saham M. Fakhruddin (2001: 12). Adapun penjelasan klasifikasi saham adalah sebagai berikut :

1. Cara peralihanhak

Jika dilihat dari cara peralihan hak, maka saham dapat diklasifikasikan atas : a. Saham atas unjuk (bearer stocks), artinya pada saham tersebut tidak

tertulis nama pemiliknya agar mudah dipindahtangankan dari satu investor ke investor lainnya.

b. Saham atas nama (registerred stocks), merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, dimana cara peralihannya harus melalui prosedur tertentu.

2. Hak tagihan atau klaim

Jika ditinjau dari segi kemampuan dalam hal klaim, maka saham terbagi atas : a. Saham biasa (common stocks), yaitu merupakan saham yang

menempatkan pemiliknya yang paling yunior terhadap pembagian deviden, dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan saham yang banyak dikenal dan diperdagangkan di pasar.

2.1.3.3 Jenis-jenis Nilai Saham

Jenis-jenis nilai saham tersebut menurut Sunariyah (2004: 80) adalah sebagai berikut :

1. Nilai Nominal (Par Value)

Merupakan harga saham pertama yang tercantum pada sertifikat badan usaha. 2. Nilai Buku (Book Value)

Merupakan nilai saham akan bermacam-macam dari waktu perusahaan didirikan, nilai saham tersebut sewaktu-waktu akan berubah karena adanya kenaikan atau penurunan harga saham dan adanya laba ditahan.

3. Nilai Dasar (Base Value)

Nilai dasar sari suatu saham sangat berkaitan dengan harga saham yang bersangkutan setelah dilakukan penyesuaian karena aksi emiten, nilai dasar ini merupakan harga perdana saham tersebut.

4. Nilai Pasar (Market Place)

Merupakan harga suatu saham pada pasar yang sedang berlangsung di Bursa Efek.

2.1.3.4 Metode Penilaian Harga Saham

Menurut Suad Husnan (2001: 345) mengemukakan bahwa untuk menilai harga saham dilakukan dua teknik analisis, yaitu:

1. Analisis Fundamental (Fundamental analysis)

hubungan variabel-varabel tersebut sehingga diperoleh taksiran harga saham. Analisis fundamental umumnya dilakukan dengan tahapan melakukan analisis ekonomi terlebih dahulu diikuti dengan analisis industri dan akhirnya analisis perusahaan yang menerbitkan saham tersebut. Penggunaan pendekatan ini didasarkan atas pemikiran bahwa kondisi perusahaan tidak hanya dipengaruhi oleh faktor-faktor internal perusahaan, tetapi faktor-faktor eksternal juga ikut mempengaruhi kondisi perusahaan.

2. Analisis Teknikal (Technical analysis)

Analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tersebut (kondisi pasar) di waktu yang lalu. Perkiraan yang mendasari analisis tersebut adalah (1) bahwa harga saham mencerminkan informasi yang relevan, (2) bahwa informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu, dan (3) karenanya perubahan harga saham akan mempunyai pola tertentu dan pola tersebut akan berulang. Analisis teknikal pada dasarnya merupakan usaha untuk menentukan kapan akan membeli atau menjual saham, dengan memanfaatkan indikator-indikator teknis atau menggunakan analisis grafis. Informasi tentang harga dan volume perdagangan merupakan alasan utama untuk analisis.

2.1.4 Penelitian Terdahulu

Sebagai perbandingan, pada tabel dibawah ini tentang penelitian terdahulu yang dilakukan oleh peneliti lain sehingga dapat membedakan keoriginalitasan penelitian ini sebagai berikut:

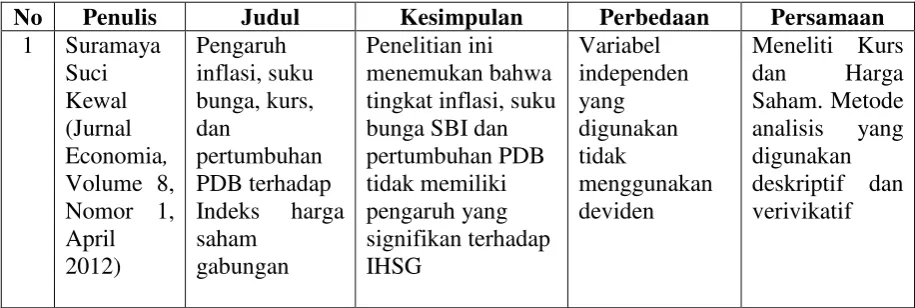

1. Sunarya Suci Kewal (2012) Jurnal Economia, Volume 8, Nomor 1, Apil 2012, Pengaruh inflasi, suku bunga, kurs, dan petumbuhan PDB terhadap Indeks harga saham gabungan. Hasil peneltian ini menemukan bahwa tingkat inflasi, suku bunga SBI dan petumbuhan PDB tidak memiliki pengauh yang signifikan terhadap IHSG.

2. Yualita ahma Fariza (2007), Pengaruh Rasio Pembayaan Deviden Dan Returnon Investment Terhadap Harga Saham Perusahaan makanan dan minuman Yang Go Public Di Busa Efek Jakarta. Hasil penelitian ini adalah perhitungan analisis data diketahui bahwa secaa serempak deviden dan return on investment berpengarus signifikan terhadap harga saham. 3. Nurmala (2006) Jurnal Mandiri, volume 9, no. 1, juli-september 2006,

Pengaruh kebijakan dividen terhadap harga saham perusahaan-perusahaan otomotif di Bursa Efek Jakarta. Hasil penelitian ini adalah tingginya haga saham tidak mempengauhi kebijakan dividen yang diharapkan oleh ketiga perusahaaan otomotif tersebut, karena harga saham bukan satu-satunya factor yang dapat mempengaruhi kebijakan dividend.

ISHG. Hasil penelitian ini mengemukan bahwa Pengaruh Bunga Deposito, Kus Dollar, dan Harga Emas berpengarus signifikan terhadap ISHG. 5. Sugeng Rahajo (2010), Pengaruh inflasi, nilai kurs rupiah, dan tingkat

suku bunga terhadap Harga saham di bursa efek Indonesia.

6. S.O Ashamu (ISSN:1857-7881), Dividend Policy As Strategic Tool Of Financing In Public Firms: Evidence From Nigeria. The study finds out among other thing that the changes in the payout ratio of a company significantly determine the changer in the value of the company.

7. Edi Subiyantoro (2003) Jurnal Manajemen & Kewirausahaan Vo, 5, NO Sepetember 2003:171-180, Analisis factor-faktor yang mempengaruhi harga saham. Hasil penelitan ini adalah dengan menggunakan analisis regrensi makan diketahui bahwa harga saham dipengaruhi oleh book value equity per share and return on equity.

8. Bayu Cahyosusilo (2008), Pengaruh kurs dollar, inflasi dan suku bunga terhadap Harga Saham di BEI. Hasil penelitian ini adalah pengarus kurs dollar, inflasi dan suku bunga berpengarus terhadap Harga saham di BEI.

Tabel 2.1 Penelitian Terdahulu

No Penulis Judul Kesimpulan Perbedaan Persamaan

parsial

Sumber: Kumpulan Jurnal dan Skripsi

2.2 Kerangka Pemikiran

Nilai tukar valuta asing mata uang dipercayakan bisa membantu investor dalam meramalkan apa yang akan terjadi dipasar modal, termasuk di Indonesia. Bagi negara yang “kurang kuat” nilai mata uangnya, maka valuta asing

merupakan salah satu alternatif investasi bagi masyarakat yang tinggal di negara tersebut. Investor dapat melihat fluktuasi nilai tukar valuta asing dengan indikator Kurs Bank Indonesia, Kurs Jual dan Kurs Beli dan Kurs Tengah Bank Indonesia, dalam penelitian ini indikator yang digunakan adalah Kurs Tengah Bank Indonesia.Menurut Joko Salim (2008:45), kurs tengah tersebut didapatkan dari rumus :

Kurs Tengah

=

Bagi perusahaan yang membutuhkan dana dalam memenuhi kebutuhan dana operasi dan investasi dapat disediakan dari dua sumber, yaitu sumber pendanaan yang berasal dari dalam perusahaan (internal), antara lain terdiri dari modal sendiri dan laba yang ditahan. Sumber pendanaan perusahaan yang berasal dari luar perusahaan (eksternal) antara lain melalui modal pinjaman baik jangka pendek maupun jangka panjang atau melalui emisi saham kepada masyarakat di pasar modal. Pembiayaan perusahaan dengan menggunakan saham adalah suatu jenis pembiayaan yang menarik bagi perusahaan. Perusahaan akan memberikan sebagian labanya kepada pemegang saham dalam bentuk deviden.

adalah selisih antara nilai jual dengan nilai beli saham apabila investor menjual saham tersebut. Suad Husnan (2001: 243).

Analisis dan memilih saham dapat dilakukan melalui dua pendekatan dasar, yaitu analisis fundamental dan analisis teknikal. Jogiyanto (2008: 8) Analisis fundamental sebagai salah satu pendekatan yang mempelajari antara harga saham dengan kondisi perusahaan, analisis fundamental didalamnya menganalisis faktor-faktor ekonomi yang mempengaruhi perusahaan untuk memprediksi perkembangan perusahaan di masa yang akan datang. Kondisi keuangan suatu perusahaan merupakan faktor yang penting untuk berinvestasi dalam saham, jika kondisi keuangan perusahaan menunjukkan hasil yang baik, hal ini berarti kinerja perusahaan tersebut baik, dan hal tersebut menunjukkan bahwa harga saham perusahaan tersebut tinggi dan tentu saja para investor akan tertarik dengan saham tersebut, karena itu berarti perusahaan tersebut dalam kondisi yang baik dan akan memberikan para investor keuangan yang mereka inginkan.

2.2.1. Keterkaitan Antar Variabel

2.2.1.1 Hubungan Kurs Dollar dengan Harga Saham

penjualan ekspor maka profibilitas perusahaan akan menurun. Dengan demikian secara teori, nilai tukar mata uang memiliki hubungan negative dengan return saham. Puspita (2005: 101-113).

2.2.1.2 Hubungan Deviden dengan Harga Saham

Dividend Payout Ratio (DPR) merupakan salah satu faktor yang

mempengaruhi harga saham, seperti yang dikemukakan oleh Gitman (2003: 522), Dividend Payout Ratio (DPR) ditentukan perusahaan untukmembayar dividen

kepada para pemegang saham setiap tahun, penentuan DPRberdasarkan besar kecilnya laba setelah pajak. Berdasarkan pernyataan tersebut, maka besar kecilnya deviden yang diberikan kepada pemegang saham ditentukan oleh besar kecilnya laba bersih yang dihasilkan perusahaan, apabila laba bersih yang dihasilkan perusahaan menurun maka deviden yang dibayarkan akan menurun.

Deviden merupakan salah satu potensi keuntungan dari investasi melalui saham. Pihak manajemen perusahaan perlu memperhatikan kebijakan deviden yang akan diterapkan dalam rangka menarik minat investor untuk menanamkan modalnya dalam bentuk kepemilikan saham.

dengan membagi Dividend Per Share (DPS) dari setiap periode laporan keuangan.Gitman (2003: 544).

Pencapaian keuntungan yang diharapkan, perusahaan membutuhkan dana untuk membiayai kegiatan perusahaan dan dana tersebut dapat diperoleh di pasar modal. Keuntungan dari penjualan saham dapat ditentukan berdasarkan tingkat profitabilitas yang dinilai dengan earning per share dan dividend payout ratioyang dapat dilihat dari hasil publikasi laporan keuangan sebuah perusahaan.

Laporan tersebut selanjutnya dapat menjadi sumber informasi bagi investor untuk membeli saham. Harga saham adalah nilai pasar yang merupakan harga dari saham di pasar bursa pada saat tertentu. Jogiyanto (2008: 8).

2.2.1.3 Hubungan Kurs Dollar dan Deviden dengan Harga Saham

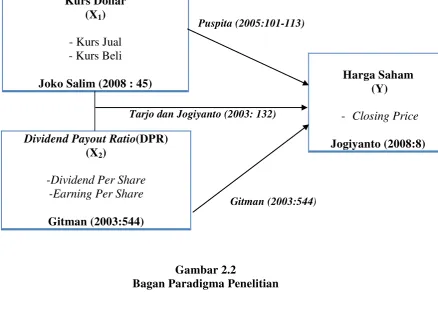

Berdasarkan penjelasan diatas, dapat dikemukakan keterkaitan antara Kurs Dollar, Earning Per Share dan Dividend Payout Ratio terhadap harga saham pada paradigma penelitian dibawah ini :

Puspita (2005:101-113)

Gambar 2.2

Bagan Paradigma Penelitian

2.3 Hipotesis Penelitian

Hipotesis merupakan persyaratan sementara atau dugaan jawaban sementara yang paling memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah. Dengan kata lain, hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian.

Kurs Dollar (X1) - Kurs Jual - Kurs Beli

Joko Salim (2008 : 45) Harga Saham (Y)

- Closing Price

Jogiyanto (2008:8)

Dividend Payout Ratio(DPR) (X2)

-Dividend Per Share -Earning Per Share

Gitman (2003:544)

Gitman (2003:544)

Menurut Umi Narimawati (2008:73), mengemukakan bahwa:

“Hipotesis merupakan kebenaran sementara yang perlu diuji kebenarannya.”

Menurut Sugiyono (2010:159) dikatakan bahwa:

“Hipotesis adalah jawaban sementara terhadap rumusan masalah

penelitian yang selanjutnya akan dibuktikan kebenarannya secara empiris atau nyata.”

3.1. Objek Penelitian

Objek penelitian yang menjadi fokus penulis dalam penelitian ini adalah

sebagai berikut:

1. Kurs Dollar dan Kebijakan Dividen (dividend payout ratio) sebagai variabel

bebas (variabel independen).

2.Harga Saham sebagai variabel terikat (variabel dependen).

Penelitian dilakukan pada Perusahaan Transportasi Yang Terdaftar Di

Bursa Efek Indonesia Tahun 2007 -2011”. Penelitian ini melalui studi kasus di

Bursa Efek Indonesia (BEI).

3.2 Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan

metode verifikatif. .Penelitian metode deskriptif dan verifikatif menurut Sugiyono

(2004: 11) yaitu:

a. Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai

variable mandiri, baik satu variable atau lebih (independen) tanpa membuat

perbandingan, atau menghubungkan dengan variabel lain. Metode deskriptif

digunakan untuk mengetahui perkembangan Kurs Dollar, Kebijakan Dividen

b. Metode Verifikatif merupakan penelitian yang bertujuan mengetahui

hubungan antara dua varialel atau lebih, atau metode yang digunakan untuk

menguji kebenaran dari suatu hipotesis. Metode verifikatif digunakan untuk

mengetahui pengaruh atau bentuk hubungan kausal Kurs Dollar, dan

Kebijakan Dividen (dividend payout ratio) terhadap Harga Saham pada

Perusahaan Transportasi yang Terdaftar Di Bursa Efek Indonesia Tahun 2007

-2011.

3.2.1 Desain Penelitian

Desain penelitian merupakan semua proses penelitian yang akan dilakukan

mulai dari perencanaan sampai dengan pelaksanaan penelitian.

Dalam penelitian ini, penulis menerapkan desain penelitian yang lebih

luas, yang mencakup proses-proses berikut ini:

1. Mengidentifikasi masalah yang terjadi pada Perusahaan Transportasi Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011mengenai Kurs Dollar,

dan Dividend Payout Ratio terhadap Harga Saham.

2. Mengumpulkan data-data mengenai Kurs Dollar, dan Kebijakan Dividen

(dividend payout ratio) terhadap Harga Saham pada Perusahaan Transportasi

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2007 -2011.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai

Kurs Dollar dan Kebijakan Dividen (dividend payout ratio) terhadap Harga

Saham pada Perusahaan Transportasi YangTerdaftar Di Bursa Efek Indonesia

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

5. Mengidentifikasi, memberi nama variabel-variabel dan membuat definisi

operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data-data yang telah diperoleh serta menguji kebenaran

hipotesis, baik secara manual maupun menggunakan media komputer.

7. Membuat kesimpulan terhadap hasil uji hipotesis.

8. Menyusun laporan hasil penelitian.

Gambar 3.1

Gambar Desain Penelitian

3.2.2 Operasionalisasi Variabel Penelitian

Variabel pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal

tersebut, kemudian ditarik kesimpulannya. Sugiyono (2004 : 31).

Kurs Dollar (X1)

Kebijakan Deviden (X2)

Tiga variabel yang digolongkan dalam variable independen dan dependen,

yaitu sebagai berikut:

1. Variabel Independen

Variabel independen atau sering disebut sebagai variabel bebas adalah

merupakan variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen (Sugiyono, 2004:33). Pada

penelitian ini variabel-variabel independen yang digunakan adalah :

1. Kurs dollarsebagai variabel yang mempengaruhi atau independen

variabel (X1).

2. Kebijakan Dividen (dividend payout ratio) sebagai variabel yang

mempengaruhi atau indipenden variabel (X2).

2. Variabel Dependen

Variabel dependen sering disebut sebagai variabel terikat. Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena

adanya variabel bebas (Sugiyono, 2004:33). Variabel dependen yang

digunakan dalam penelitian ini adalah harga saham. Harga saham adalah nilai

pasar yang merupakan harga dari saham di pasar bursa pada saat tertentu.

(Jogiyanto, 2008 : 8)

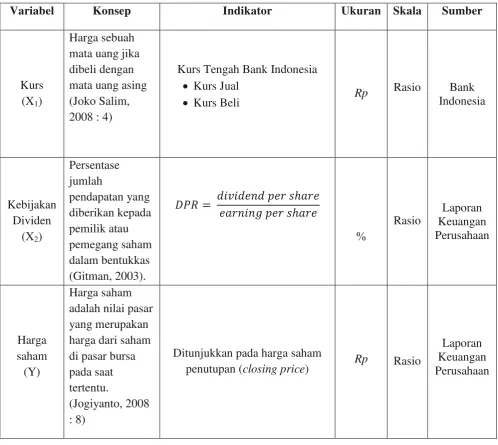

Secara lebih rinci dapat dilihat pada table operasionalisasi variabel di

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Ukuran Skala Sumber

3.3.3 SumberdanTeknik Penentuan Data

3.2.3.1 Sumber data

Dalam penelitianini, data yang digunakan adalah data yang bersifat

kuantitatif karena dinyatakan dengan angka-angka yang menunjukan nilai

terhadap variabel yang diwakilinya. Data kuantitatif digunakan untuk

mengevaluasi peristiwa dari balik data tersebut.

Sumber data yang digunakan oleh penulis dalam penelitian adalah data

sekunder, dimana datanya sudah tersedia dan tidak perlu diubah lagi. Data-data ini

merupakan data yang berhubungan secara langsung dengan penelitian yang

dilaksanakan dan bersumber dari Perusahaan Transportasi Yang Terdaftar Di

Bursa Efek Indonesia pada Tahun 2007 -2011.

3.2.3.2 Teknik Penentuan Data

1) Populasi

Populasi adalah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang diterapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2004 : 72), dalam melakukan penelitian ini penulis memilih populasi dari

subjek penelitian adalah Perusahaan Transportasi Yang Terdaftar Di

Bursa Efek Indonesia pada Tahun 2005 -2011.

2) Sampel

Sampel merupakan bagian dari jumlah karakteristik yang dimiliki oleh

populasi, sehingga apa yang dipelajari dari sampel itu kesimpulannya akan

diberlakukan juga untuk populasi.

3) Teknik Sampling

Sugiyono (2004:74), mengemukakan teknik sampling merupakan teknik

pengambilan sampel. Teknik sampling yang digunakan dalam penelitian ini

adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan

tertentu (Sugiyono, 2004:78). Berdasarkan perusahaan transportasi yang listing di

Bursa Efek Indonesia, penulismeneliti 5 yaitu: PT. Berliana Maju Tanker Tbk,

PT. Centris Multi Persada Pratama Tbk, PT. Humpus Intermoda Transportasi Tbk,

PT. Rig tender Indonesia Tbk, PT. Zebra Nusantara Tbk. Perusahaan yang

memenuhi kriteria sebagai sampel penelitian, dengan kriteria perusahaan

transportasi yang terdaftar di BEI selama 5 tahun berturut-turut dari

tahun2007-2011.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1) Studi Pustaka (Library Research)

Menurut Jonathan Sarwono (2006:26), teknik pengumpulan data dengan cara

studi pustaka yaitu mempelajari berbagai literatur yang berhubungan dengan

objek penelitian yang akan dibahas guna mendapatkan landasan teori mengenai

masalah yang akan diteliti. Melalui studi pustaka ini penulis mengumpulkan data

dan mempelajari serta membaca pendapat para ahli yang berhubungan dengan

menunjang penelitian. Sehingga penelitian yang dilakukan mempunyai landasan

teori yang kuat dan menunjang. Artinya penelitian yang dilakukan dengan cara

membaca buku-buku di perpustakaan, dan tulisan-tulisan yang berkaitan dengan

masalah-masalah yang akan diteliti oleh penulis, seperti studi kepustakaan melalui

jurnal, textbook, karya tulis yang berhubungan dengan penelitian ini, serta

mengakses website Indonesia Stock Exchange melalui internet dengan alamat

http://www.idx.co.id. Selain itu penulis melakukan browsing, yaitu pengumpulan

data atau informasi dengan mengamati lewat internet untuk mengetahui objek

penelitian yang diteliti.

2) Studi Lapangan (Field Research)

Menurut Jonathan Sarwono (2006:82), studi lapangan dilakukan untuk

mengkombinasikan antara pencarian literature (literatur studi), survei berdasarkan

pengalaman dan atau studi kasus dimana peneliti berusaha mengidentifikasi

variabel-variabel penting dan hubungan antar variabel tersebut dalam situasi

permasalahan tertentu. Dengan kata lain, studi lapangan merupakan penelitian

yang dilakukan dengan mengadakan penelitian langsung terhadap perusahaan

yang menjadi objek penelitian. Dalam teknik ini, penulis terjun langsung ke

lapangan untuk mengumpulkan, mengelola, dan menganalisis data-data yang

diperlukan. Adapun studi lapangan yang dilakukan penulis dalam penelitian ini

a) Observasi (Pengamatan Langsung)

Menurut Jonathan Sarwono (2006:224), observasi merupakan pengumpulan

data dengan cara mengamati kegiatan perusahaan yang berhubungan dengan

masalah yang diteliti. Kegiatan observasi meliputi melakukan pencatatan secara

sistematik kejadian-kejadian, perilaku, objek-objek yang dilihat dan hal-hal lain

yang diperlukan dalam mendukung penelitian yang sedang dilakukan. Dalam hal

ini, penulis melakukan pengumpulan data dengan cara penelitian langsung

terhadap objek-objek penelitian terkait dengan data Perusahaan Transportasi Yang

Terdaftar Di Bursa Efek Indonesia pada Tahun 2007-2011. Data dan informasi

yang diperoleh secara langsung dari sumber-sumber tertulis yang dimiliki

perusahaan. Pengamatan langsung ini dimaksudkan untuk melengkapi data yang

diperlukan serta membandingkan keterangan yang diperoleh sebelumnya dengan

ketepatan yang ada di perusahaan.

b) Studi Dokumentasi

Teknik pengumpulan data melalui studi dokumentasi ini dilakukan dengan

cara mencatat data yang berhubungan dengan masalah yang akan diteliti dari

dokumen-dokumen dan catatan-catatan yang dimiliki perusahaan. Berdasarkan

penelitian ini diharapkan akan memperoleh data mengenai data Perusahaan

Transportasi Yang Terdaftar Di Bursa Efek Indonesia pada Tahun 2005-2011

yaitu mengenai Kurs Dollar, dan Kebijakan Dividen (Dividend Payout Ratio)

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Kegiatan penelitian setelah data dari seluruh sumber data terkumpul

adalah melakukan analisis data. Metode analisis adalah proses mencari dan

menyusun secara sistematis data yang telah diperoleh dari hasil observasi

lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam

kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam

pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membuat

kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Menurut Sugiyono (2008:147), menerangkan bahwa:

Analisis data adalah kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Kegiatan dalam analisis data adalah mengelompokan data, mentabulasi data, menyajikan data tiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang telah diajukan.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan metode kuantitatif dengan menggunakan

analisis regresi linier berganda, uji asumsi klasik, uji korelasi, dan uji koefisien

determinasi.

Berikut merupakan penjelasan dari masing-masing metode yang digunakan :

1) Analisis Kualitatif (Deskriptif)

Menurut Sugiyono (2008:14), mengemukakan bahwa:

“Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan

dilapangan, dan membuat laporan penelitian secara mendetail.”

Analisis deskriptif ini akan memberikan gambaran tentang suatu data yang

akan diteliti sehingga dapat membantu dalam mengetahui karakteristik data

sampel. Dalam penelitian ini analisis deskriptif dilakukan untuk menjawab tujuan

penelitian mengenai Kurs Dollar, dan Kebijakan Dividen (Dividend Payout Ratio)

terhadap Harga Saham pada Perusahaan Transportasi Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2007 -2011 yang selanjutnya dituangkan dalam bentuk

diagram batang, yaitu dengan cara membandingkan selisih perkembangan tahun

dasar dengan perkembangan tahun berikutnya dibandingkan dengan

perkembangan tahun dasar kemudian dikalikan 100%, lalu diuraikan ke dalam

grafik, tabel atau diagram untuk perhitungan masing-masing besaran likuiditas,

ukuran perusahaan, dan kebijakan dividen setiap tahunnya, dengan rumus :

Keterangan :

Pn = Perkembangan tahun dasar

P1 = Perkembangan tahun berikutnya

a) Kurs Dollar (X1)

Nilai tukar valuta asing mata uang dipercayakan bisa membantu investor

dalam meramalkan apa yang akan terjadi dipasar modal, termasuk di Indonesia.

Bagi negara yang “kurang kuat” nilai mata uangnya, maka valuta asing

merupakan salah satu alternatif investasi bagi masyarakat yang tinggal di negara

tersebut. Investor dapat melihat fluktuasi nilai tukar valuta asing dengan indikator

Kurs Bank Indonesia, Kurs Jual dan Kurs Beli dan Kurs Tengah Bank Indonesia,

dalam penelitian ini indikator yang digunakan adalah Kurs Tengah Bank

Indonesia. Menurut Joko Salim (2008:45)

b) Dividend Payout Ratio (X2)

Dividend Payout Ratio merupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang

saham dalam bentuk kas (Gitman, 2003:544). Dividend Payout Ratio (DPR) ini

ditentukan perusahaan untuk membayar deviden kepada para pemegang saham

setiap tahun, penentuan DPR berdasarkan besar kecilnya laba setelah pajak.

Rumus:

c) Harga Saham

Harga saham adalah nilai pasar yang merupakan harga dari saham di pasar

bursa pada saat tertentu. (Jogiyanto, 2008:8). Penentuan Harga Saham

ditunjukkan oleh harga penutupan (closing price).

2) Analisis Kuantitatif (Verifikatif)

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka

(numeric). Dalam hal ini penulis melakukan analisis pada Kurs Dollar, dan