RANCANGAN STRATEGIS PENGUKURAN KINERJA

BERBASIS

BALANCED SCORECARD

PADA INSPEKTORAT

JENDERAL KEMENTERIAN KEHUTANAN

Oleh

PRIMA PANJI MULYA PERMANA

H24087030

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN

PRIMA PANJI MULYA PERMANA. H24087030. Rancangan Strategis

Pengukuran Kinerja Berbasis Balanced Scorecard Pada Inspektorat Jenderal Kementerian Kehutanan. Di bawah bimbingan LINDAWATI KARTIKA.

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagai dokumen pengukuran kinerja harus memuat indikator keberhasilan kinerja Instansi dalam mencapai sasaran strategi yang telah ditetapkan dalam Rencana Strategi. Pada LAKIP Inspektorat Jenderal Kementerian Kehutanan tidak menggambarkan indikator keberhasilan kinerja secara keseluruhan sebagaimana telah ditetapkan dalam Rencana Strategi. Menurut Peraturan Kepala BAPENAS Nomor 5 Tahun 2014 menjelaskan dalam proses penyusunan Rencana Strategi Kementerian/Lembaga mekanisme atau alur kegiatan yang harus dilalui salah satunya proses teknokratik. Balanced Scorecard metode yang mampu mengubah perencanaan strategis dari sebuah proses teknokratik menjadi pusat syaraf sebuah organisasi, sehingga lebih mudah pemahaman anggota organisasi terhadap visi, misi dan sasaran. Penerapan Balanced Scorecard pada organisasi pemerintah juga sesuai dengan amanat Undang-Undang Nomor 17 Tahun 2003 tentang penerapan anggaran berbasis prestasi kerja yang menuntut perlunya suatu sistem pengukuran yang dapat mencerminkan adanya akuntabilitas kinerja serta adanya aturan Menteri Pendayagunaan Aparatur Negara No. 20 Tahun 2008 agar Kementerian dan Lembaga pemerintah membuat Indikator Kinerja Utama (IKU) berbasis BSC. Tujuan penelitian ini adalah (1) membuat rancangan Indikator Kinerja Utama yang menjawab sasaran Rencana Strategi 2010 – 2014, (2) membuat rancangan peta strategi dari Inspektorat Jenderal Kementerian Kehutanan menggunakan pendekatan BSC, (3) menganalisa perancangan pengukuran kinerja Inspektorat Jenderal Kementerian Kehutanan berdasarkan BSC.

Penelitian dilakukan di Inspektorat Jenderal Kementerian Kehutanan pada bulan Februari hingga April 2014. Data menggunakan adalah data primer dan data sekunder. Pengumpulan data dengan menggunakan wawancara dan studi pustaka. Penarikan responden untuk wawancara menggunakan teknik judgment sampling dimana responden merupakan pakar dari pihak Akademik, Sekretaris Inspektorat Jenderal, Kepala Sub Bagian Program, Auditor Utama dan Muda. Metode penelitian merupakan deskriptif evaluative. Pengolahan data dilakukan dengan Analytical Hierarchy Process (AHP) dengan melakukan perbandingan berpasangan dengan bantuan perangkat lunak expert choice.

Indikator kinerja utama dalam LAKIP tidak selaras dengan Rencana Strategi Inspektorat Jenderal. Hal tersebut diperoleh setelah melakukan alignment terhadap visi ke misi, misi ke tujuan dan diagnosa dengan parameter

ABSTRACT

The performance accountability of government agencies report (LAKIP) as performance measurement document it has to contain the successful of the agencies performance in achieving the strategy that have been legitimated on the strategic plan. In the LAKIP Inspectorate General Ministry of Forestry it is not describe as the successful of the whole performance as it set out in the strategic plan. The drafting process of the strategic plan ministry or agencies the technocratic process is one of activity that must be passed into the central nervous of an organization, so the members of organization will be easier to understand the vision, mission and target. Based on these problems, we need to do a design that includes performance indicator measuring the success of the aligned with the strategic plan, that is balanced scorecard. Research purposes are 1) To make design of key performance indicators that answer the target of Strategic Plan 2010 – 2014; 2) To make design strategy map from Inspectorate General Ministry of Forestry using balanced scorecard approach; 3) To analyze the performance’s design of measurement at Inspectorate General Ministry of Forestry based on Balanced Scorecard. The Reseacrh result are : 8 strategies and 12 key performance indicator that has been classified in 4 perspective balanced scorecard. Key words : Balance Scorecard, performance measurement, strategy map

ABSTRAK

Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) sebagai dokumen pengukuran kinerja harus memuat indikator keberhasilan kinerja Instansi dalam mencapai sasaran strategi yang telah ditetapkan dalam Rencana Strategi. Pada LAKIP Inspektorat Jenderal Kementerian Kehutanan tidak menggambarkan indikator keberhasilan kinerja secara keseluruhan sebagaimana telah ditetapkan dalam Rencana Strategi. Proses penyusunan Rencana Strategi Kementerian/Lembaga mekanisme kegiatan yang harus dilalui salah satunya proses teknokratik. balanced scorecard metode yang mampu mengubah perencanaan strategis dari sebuah proses teknokratik menjadi pusat syaraf sebuah organisasi, sehingga memudahkan anggota organisasi memahami visi, misi dan sasaran. Berdasarkan permasalahan tersebut, perlu dilakukan perancangan pengukuran kinerja yang memuat indikator kinerja keberhasilan yang selaras dengan Rencana Strategi, yaitu dengan balanced scorecard.

RANCANGAN STRATEGIS PENGUKURAN KINERJA

BERBASIS

BALANCED SCORECARD

PADA INSPEKTORAT

JENDERAL KEMENTERIAN KEHUTANAN

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

PRIMA PANJI MULYA PERMANA

H24087030

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

iii

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 23 Februari 1985 di kota Bogor. Penulis

adalah anak pertama dari 4 bersaudara dari bapak Mulyana Syarief AS (alm) dan

ibu Wati Purnawati.

Riwayat pendidikan penulis antara lain TK Al Ghazaly (1990 – 1991), SD Negeri Sindang Barang 1 (1991 -1997), SMP Negeri 6 Bogor (1997 – 2000), SMA Negeri 6 Bogor (2000 -2003). Diploma Program Studi Teknologi

Perlindungan Sumberdaya Hutan Departemen Silvikultur Fakultas Kehutanan,

Institut Pertanian Bogor (2003 – 2006).

Riwayat pekerjaan penulis antara lain bekerja pada PT Karvak Nusa

Geomatika (2006 – 2008) sebagai Assistance Site Coordinator, PT Asuransi Bumiputera Muda 1967 (2008 -2010) sebagai Staf Bond dan Kredit, Sejak 2010

penulis bekerja pada Inspektorat Jenderal Kementerian Kehutanan sebagai

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat kasih sayang dan karunia-Nya sehingga skripsi ini dapat

diselesaikan. Tema skripsi adalah pengukuran kinerja, dengan judul Perancangan

Pengukuran Kinerja Di Inspektorat Jenderal Kementerian Kehutanan Dengan

Pendekatan Balanced Scorecard.

Penulis mengucapkan terimakasih kepada Ibu Lindawati Kartika, SE., M.Si

selaku pembimbing. Selain itu karyawan Inspektorat Jenderal Kementerian

Kehutanan atas ketersediaan waktu dalam mendukung penyusunan skripsi ini.

Semoga skripsi ini bermanfaat bagi pembaca.

Bogor, Juli 2014

v

UCAPAN TERIMAKASIH

Penulis dalam penyusunan skripsi dibantu oleh berbagai pihak, baik secara

moril maupun materil. Oleh karena itu, penulis menyampaikan banyak

terimakasih kepada :

1. Ibu Lindawati Kartika, SE, M.Si sebagai dosen pembimbing yang telah banyak

meluangkan waktunya untuk memberi bimbingan, saran, dan pengarahan

kepada penulis.

2. Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc selaku penguji sidang yang bersedia

meluangkan waktunya dan memberikan arahan dan saran kepada penulis

3. Ibu Dr. Ir. Anggraini Sukmawati, MM selaku penguji sidang yang bersedia

meluangkan waktunya dan memberikan arahan dan saran kepada penulis

4. Bapak Ir. Prie Supriadi MM selaku Inspektur Jenderal Kementerian Kehutanan

yang telah memberikan ijin untuk melakukan penelitian di Inspektorat

Jenderal.

5. Semua dosen dan karyawan/wati di Program Sarjana Alih Jenis IPB yang telah

memberikan ilmunya kepada penulis.

6. Semua pihak yang telah membantu penulis menyelesaikan skripsi ini yang

tidak dapat disebutkan satu persatu. Semoga Allah SWT membalas semua

kebaikan dan memberikan pahala atas semua bantuan yang telah diberikan

vi

DAFTAR ISI

RINGKASAN

RIWAYAT HIDUP ... iii

KATA PENGANTAR ... iv

UCAPAN TERIMA KASIH ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

1.5 Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA ... 6

2.1 Manajemen Strategi ... 6

2.2 Penilaian Kinerja ... 6

2.3 Konsep Balanced Scorecard ... 6

2.4 Analytical Hierachy Process ... 7

2.5 Hasil Penelitian Relevan ... 7

III. METODOLOGI PENELITIAN ... 9

3.1 Kerangka Pemikiran ... 9

3.2 Tahapan Penelitian ...11

3.3 Lokasi dan Waktu Penelitian ...12

3.4 Jenis dan Sumber Data ...12

3.5 Metode Pengumpulan Data ...13

3.6 Metode Pengambilan Contoh ...13

3.7 Metode Analisa Data ...13

IV. HASIL DAN PEMBAHASAN ...17

4.1 Gambaran Umum Inspektorat Jenderal Kementerian Kehutanan ...17

4.1.1 Visi Inspektorat Jenderal ...20

4.1.2 Misi Inspektorat Jenderal ...20

4.2 Alignment ...20

4.2.1 Alignment Visi ke Misi Inspektorat Jenderal ...21

4.2.2 Alignment Misi ke Tujuan Inspektorat Jenderal ...21

4.2.3 Alignment Tujuan ke Sasaran Inspektorat Jenderal ...22

vii

4.3 Penentuan Ukuran Kinerja dan Sasaran Strategi ...27

4.4 Penetapan Target ...30

4.5 Perancangan Balanced Scorecard ...36

4.6 Peta Strategi Inspektorat Jenderal ...39

4.7 Inisiatif Strategi ...41

KESIMPULAN DAN SARAN ...47

1. Kesimpulan ...47

2. Saran ...48

DAFTAR PUSTAKA ...49

LAMPIRAN ...50

viii

DAFTAR TABEL

NO Halaman

1. Tabel Pengukuran Capaian Kinerja Inspektorat Jenderal ... 2

2. Model penilaian SMART-C ... 14

3. Model penjabaran strategi kedalam Balanced Scorecard ... 15

4. Matrik perbandingan berpasangan ... 15

5. Skala pembobotan ... 16

6. Bagan menguji keselarasanVisi ke Misi Inspektorat ... 21

7. Bagan menguji keselarasan Misi ke Tujuan Inspektorat ... 22

8. Bagan menguji keselarasan Tujuan Inspektorat ke Sasaran Inspektorat ... 23

9. Diagnosa SMART-C Indikator Kinerja Inspektorat ... 24

10. Ukuran kinerja pencapaian strategi BSC Inspektorat Jenderal ... 30

11. Target kinerja Inspektorat Jenderal dengan BSC ... 35

12. Dashboard perspektif keuangan ... 37

13. Dashboard perspektif pelanggan ... 37

14. Dashboard perspektif manajemen internal ... 38

15. Dashboard perspektif pertumbuhan dan pembelajaran ... 39

16. Inisiatif strategi perspektif keuangan ... 42

17. Inisiatif strategi perspektif pelanggan ... 43

18. Inisiatif strategi perspektif manajemen internal ... 44

ix

DAFTAR GAMBAR

NO Halaman

1. Kerangka Pemikiran Penelitian ...10

2. Tahapan Penelitian ...11

3. Struktur Organisasi Inspektorat Jenderal ...18

x

DAFTAR LAMPIRAN

NO Halaman

I. PENDAHULUAN

1.1 Latar Belakang

Diberlakukannya Peraturan Pemerintah Republik Indonesia Nomor 60

Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah merupakan salah satu

cara untuk mendorong pengelolaan keuangan negara yang efektif, efisien,

transparan dan akuntabel. Untuk mencapai hal tersebut instansi pemerintah

diwajibkan membentuk Sistem Pengendalian Intern Pemerintah (SPIP) dengan

tujuan memberikan keyakinan yang memadai bagi tercapainya efektivitas dan

efisiensi pencapaian dan tujuan penyelenggaraan pemerintah negara, keandalan

pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan

perundang-undangan. Pelaksanaan SPIP dilakukan oleh Aparat Pengawasan

Intern Pemerintah (APIP), yang terdiri atas Badan Pengawasan Keuangan

Pemerintah (BPKP), Inspektorat Jenderal, Inspektorat Provinsi dan Inspektorat

Kabupaten/Kota.

Peraturan Menteri Kehutanan No.P.40/Menhut-II/2010 tentang Organisasi

dan Tata Kerja Kementerian Kehutanan menjelaskan bahwa Inspektorat Jenderal

Kementerian Kehutanan mempunyai tugas pokok melaksanakan pengawasan

intern di lingkungan Kementerian Kehutanan. Inspektorat Jenderal terdiri atas

Sekretariat Inspektorat Jenderal, Inspektorat I, Inspektorat II, Inspektorat III,

Inspektorat IV dan Inspektorat Investigasi.

Inspektorat Jenderal Kementerian Kehutanan selaku APIP di lingkup

Kementerian Kehutanan merupakan unsur manajemen yang penting dalam

mewujudkan pemerintahan yang baik dan bersih. Pengukuran kinerja instansi

pemerintah terangkum dalam Laporan Akuntabilitas Kinerja Instansi Pemerintah

(LAKIP) berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara

dan Reformasi Birokrasi Nomor 29 Tahun 2010 tentang Pedoman Penyusunan

Penetapan Kinerja dan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah

menjelaskan fokus pelaporan kinerja dalam LAKIP. Hasil pengukuran kinerja

Inspektorat Jenderal Kementerian Kehutanan untuk periode 2011 sampai dengan

2

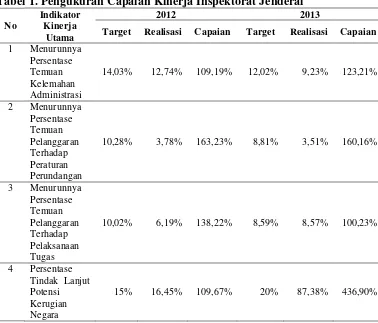

Tabel 1. Pengukuran Capaian Kinerja Inspektorat Jenderal

No

Indikator Kinerja

Utama

2012 2013

Target Realisasi Capaian Target Realisasi Capaian

1 Menurunnya

Sumber : LAKIP Inspektorat Jenderal Kementerian Kehutanan, 2013

Inspektorat Jenderal Kementerian Kehutanan telah menetapkan Indikator

Kinerja Utama (IKU) yaitu menurunnya persentase temuan kelemahan

administrasi, menurunnya persentase temuan pelanggaran terhadap peraturan

perundangan dan menurunnya persentase temuan pelanggaran terhadap

pelaksanaan tugas ketiga IKU tersebut dinilai semakin tinggi realisasi

menunjukkan semakin rendahnya pencapaian kinerja. IKU persentase tindak

lanjut potensi kerugian negara dinilai semakin tinggi realisasi menggambarkan

pencapaian indikator kinerja yang semakin baik.

LAKIP merupakan dokumen pengukuran kinerja yang menilai tingkat

kinerja yang dicapai dengan standar, rencana atau target dengan menggunakan

indikator kinerja yang telah ditetapkan. Kinerja Instansi Pemerintah adalah

gambaran pencapaian sasaran ataupun tujuan instansi pemerintah sebagai

penjabaran dari visi, misi, dan strategi instansi pemerintah yang mengindikasikan

tingkat keberhasilan dan kegagalan pelaksanaan kegiatan-kegiatan sesuai dengan

3

pengukuran kinerja harus memuat indikator keberhasilan kinerja Instansi dalam

mencapai sasaran strategi yang telah ditetapkan dalam Rencana Strategi. Pada

LAKIP Inspektorat Jenderal tidak menggambarkan indikator keberhasilan kinerja

secara keseluruhan sebagaimana telah ditetapkan dalam Rencana Strategi.

Sesuai Peraturan Menteri Perencanaan Pembangunan Nasional/Kepala

BAPENAS Nomor 5 Tahun 2014 menjelaskan dalam penyusunan Rencana

Strategi Kementrian/Lembaga (Renstra-K/L) harus berpedoman pada Rencana

Pembangunan Jangka Menengah Nasional (RPJMN) 2015 – 2019, salah satu

mekanisme atau alur kegiatan yang harus dilalui adalah proses teknokratik. Proses

teknokratik adalah proses perencanaan yang dilakukan dengan menggunakan

metode dan berpikir ilmiah untuk menganalisis kondisi obyektif dengan

mempertimbangkan beberapa skenario pembangunan selama periode rencana

berikutnya. Inspektorat Jenderal merupakan salah satu unit organisasi

Kementerian Kehutanan pada level esselon I yang bertanggungjawab

melaksanakan program unit esselon I serta kebijakan Kementerian Kehutanan.

Atas dasar tersebut dalam penyusunan Rencana Strategi Inspektorat Jenderal

Kementerian Kehutanan wajib berpedoman pada RPJMN.

Balanced scorecard (BSC) adalah sebuah sistem manajemen yang memberdayakan organisasi untuk memperjelas visi dan strategi serta

menjabarkannya ke dalam tindakan. BSC metode yang mampu mengubah

perencanaan strategis dari sebuah proses teknokratik menjadi pusat syaraf sebuah

organisasi, sehingga lebih mudah pemahaman anggota organisasi terhadap visi,

misi dan sasaran.

Penerapan Balanced Scorecard pada organisasi pemerintah juga sesuai dengan amanat Undang-Undang Nomor 17 Tahun 2003 tentang penerapan

anggaran berbasis prestasi kerja yang menuntut perlunya suatu sistem pengukuran

yang dapat mencerminkan adanya akuntabilitas kinerja serta adanya aturan

Menteri Pendayagunaan Aparatur Negara No. 20 Tahun 2008 agar Kementerian

4

1.2 Perumusan Masalah

Pengukuran kinerja sangat penting kaitannya dalam mengukur penerapan

strategi yang telah ditetapkan sebelumnya. Pada Instansi pemerintah yang menjadi

alat pelaporan atas kinerja adalah Laporan Kinerja Instansi Pemerintah (LAKIP)

yang dilaporkan secara periodik. Pada Inspektorat Jenderal Kementerian

Kehutanan antara LAKIP dengan Rencana Strategi adalah Indikator Kinerja

Utama (IKU) yang dilaporkan dalam LAKIP tidak sesuai dengan IKU yang telah

ditetapkan dalam Rencana Strategi. Menurut Peraturan Kepala BAPENAS Nomor

5 Tahun 2014 menjelaskan dalam proses penyusunan Rencana Strategi

Kementrian/Lembaga (Renstra-K/L) mekanisme atau alur kegiatan yang harus

dilalui salah satunya proses teknokratik. Balanced Scorecard (BSC) metode yang mampu mengubah perencanaan strategis dari sebuah proses teknokratik menjadi

pusat syaraf sebuah organisasi, sehingga lebih mudah pemahaman anggota

organisasi terhadap visi, misi dan sasaran.

Berdasarkan hal tersebut, maka diperoleh rumusan sebagai berikut:

1. Bagaimana keselarasan Indikator Kinerja Utama dalam LAKIP dengan

Rencana Strategi 2010 – 2014 ?

2. Bagaimana rancangan peta strategi dari Inspektorat Jenderal Kementerian

Kehutanan menggunakan pendekatan BSC ?

3. Bagaimana perancangan pengukuran kinerja Inspektorat Jenderal

Kementerian Kehutanan berdasarkan BSC ?

1.3 Tujuan Penelitian

Tujuan penelitian yang dilakukan di Inspektorat Jenderal Kementerian

Kehutanan adalah:

1. Membuat rancangan Indikator Kinerja Utama yang menjawab sasaran

Rencana Strategi 2010 – 2014.

2. Membuat rancangan peta strategi dari Inspektorat Jenderal Kementerian

Kehutanan menggunakan pendekatan BSC.

3. Menganalisa perancangan pengukuran kinerja Inspektorat Jenderal

5

1.4 Manfaat Penelitian

Manfaat penelitian yang dilakukan di Jenderal Kementerian Kehutanan

adalah:

1. Hasil penelitian ini dapat dijadikan masukan bagi Inspektorat Jenderal

Kementerian Kehutanan dalam pengukuran kinerja.

2. Hasil penelitian ini dapat dijadikan bahan informasi mengenai perancangan

pengukuran kinerja.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi pada perancangan sistem pengukuran

II. TINJAUAN PUSTAKA

2.1 Manajemen Strategi

Strategi merupakan program luas untuk menetukan dan mencapai tujuan

organisasi serta respon organisasi pada lingkungannya sepanjang waktu (Stoner,

Freeman dan Gilbert, 1996). Strategi menunjukkan pola tindakan yang dipilih

oleh organisasi dalam mewujudkan visi melalui misi (Wright, Pringle dan Kroll

1992 dalam Mulyadi 2001).

Menurut Mulyadi (2001) manajemen strategi adalah suatu proses yang

digunakan oleh manajer dan karyawan untuk merumuskan dan

mengimplementasikan strategi dalam penyediaan nilai terbaik bagi pelanggan

untuk mewujudkan visi organisasi.

2.2 Penilaian Kinerja

Penilaian kinerja dilakukan terhadap segenap sumber daya manusia maupun

organisasi secara periodik, untuk mengukur, menilai dan mengevaluasi tentang

seberapa jauh kemampuan sumberdaya manusia dalam melaksanakan tugasnya

(Wibowo, 2009). Menurut Nawawi (2005) penilaian kinerja merupakan suatu

usaha mengidentifikasi, mengukur atau menilai dan mengelola pelaksanaan

pekerjaan oleh pegawai.

2.3 Konsep Balanced Scorecard

Balanced Scorecard (Kaplan dan Norton 2000) merupakan alat analisis pengukuran kinerja yang mampu menterjemahkan misi dan strategi kedalam

berbagai tujuan dan ukuran, yang tersusun kedalam 4 perspektif : finansial,

pelanggan, proses bisnis internal serta pertumbuhan dan pembelajaran. Scorecard

memberi kerangka kerja, bahasa, untuk mengkomunikasikan misi dan strategi

serta menggunakan pengukuran untuk memberi informasi kepada para pekerja

tentang faktor yang mendorong keberhasilan saat ini dan masa yang akan datang.

Kerangka Balanced Scorecard tidak hanya terbatas untuk organisasi bisnis, akan

tetapi organisasi publik juga dapat menggunakannya dengan penempatan tumpuan

7

keuangan, maka dalam organisasi sektor publik tumpuannya adalah perspektif

pelanggan. Tujuan utama organisasi publik adalah bukan maksimalisasi hasil

finansial, tetapi keseimbangan pertanggungjawaban finansial (anggaran) melalui

pelayanan kepada pihak-pihak yang berkepentingan (stakeholder) sesuai dengan

visi misi organisasi pemerintah dengan pertimbangan organisasi pemerintah cenderung menekankan “pelayanan publik” yang berkualitas (Gasperz 2006).

2.4 Analytical Hierachy Process

Metode Analytical Hierachy Process (AHP) merupakan metode untuk mencari ranking atau urutan prioritas dari berbagai alternative dalam pemecahan

suatu permasalahan.

Menurut Saaty (2004) tahapan pengambilan keputusan dalam metode AHP

meliputi:

1. Mendefinisikan masalah dan menetukan solusi yang diinginkan.

2. Membuat struktur hierarki yang diawali dengan tujuan utama.

3. Membuat matrik perbandingan berpasangan yang menggambarkan kontribusi

relatif atau pengaruh setiap elemen terhadap tujuan atau kriteria yang setingkat

diatasnya.

4. Menormalkan data yaitu dengan membagi nilai dari setiap elemen dari matrik

berpasangan dengan nilai total dari setiap kolom.

5. Menghitung nilai eigen vector dan menguji konsistensinya, jika tidak konsisten pengambil data perlu diulangi.

6. Mengulangi langkah 3,4 dan 5 untuk seluruh hierarki.

7. Menghitung eigen vector dari setiap matrik perbandingan berpasangan.

8. Menguji konsistensi hierarki. Jika tidak memenuhi dengan CR<0,1 maka

penilaian harus diulang kembali.

2.5 Hasil Penelitian Relevan

Nugroho (2009) mengemukakan pengukuran kinerja Inspektorat Khusus

pada Inspektorat Jenderal Departemen Kehutanan tahun 2007 dan 2008 dengan

8

terendah adalah 7 dan skor tertinggi adalah 35. Dengan demikian, kinerja

Inspektorat Khusus secara keseluruhan dengan menggunakan pendekatan

Balanced Scorecard dapat dikualifikasikan baik.

Akbar (2011) melakukan penelitian dengan judul pengukuran kinerja

perusahaan jasa dengan pendekatan Balanced Scorecard pada PT. Pandu Siwi Sentosa. Hasil dari penelitian ini adalah perancangan sistem pengukuran kinerja

serta hasil dari pengukuran kinerja menggunakan Balanced Scorecard adalah sebesar 91,57 persen.

Rivaldi (2011) dalam penelitian berjudul rancangan pengukuran kinerja di

Yogya Bogor Junction dengan pendekatan Balanced scorecard mengemukakan Yogya Bogor Junction dan pusat harus menyamakan persepsi dengan fokus pada perwujudan visi dan misi perusahaan guna mempertajam strategi dalam mencapai

tujuan yang telah ditetapkan.

Okviyesha (2014) melakukan penelitian dengan judul analisis pengukuran

kinerja organisasi menggunakan Balanced Scorecard (studi kasus Badan Penelitian Pengembangan dan Informasi Kementerian Tenaga Kerja dan

Transmigrasi RI). Hasil penelitian tersebut adalah peta strategi menunjukkan

hubungan sebab akibat antar sasaran strategis pada setiap perspektif. Perspektif

pelanggan berada di posisi teratas pada peta strategi Balitfo menyusul dibawahnya

perspektif manajemen internal dan pada posisi paling bawah terdapat perspektif

III. METODOLOGI PENELITIAN

3.1 Kerangka Pemikiran

Inspektorat Jenderal Kementerian Kehutanan mendapat peran sebagai APIP

di Kementerian Kehutanan. Atas dasar peran tersebut, Inspektorat Jenderal

memiliki tanggung jawab dan posisi strategis sebagai institusi yang mendorong

terselenggaranya pembangunan dan pelayanan masyarakat di bidang kehutanan

berjalan sesuai dengan tujuan yang telah ditetapkan. Atas kondisi tersebut evaluasi

kinerja perlu dilakukan, sehingga dari hasil evaluasi didapat informasi sebagai

masukan serta pertimbangan bagi pihak manajemen dan pengambil keputusan

dalam pengukuran kinerja organisasi.

Balanced Scorecard merupakan salah satu alat manajemen untuk merancang strategi dan mengukur kinerja secara komprehensif melalui empat perspektif,

yaitu perspektif keuangan, perspektif pelanggan, perspektif bisnis internal dan

perspektif pembelajaran dan pertumbuhan untuk mencapai tujuan organisasi

berdasarkan visi dan misi organisasi.

Langkah pertama dalam penelitian ini adalah menganalisa visi, misi, tujuan

dan sasaran serta indikator kinerja utama dari Inspektorat Jenderal Kementerian

Kehutanan apakah sudah sesuai dan saling adanya keterkaitan. Berdasarkan hasil

analisa tersebut disusun menjadi sebuah rancangan sasaran strategi dan indikator

kinerja utama Inspektorat Jenderal Kementerian kehutanan berdasarkan empat

10

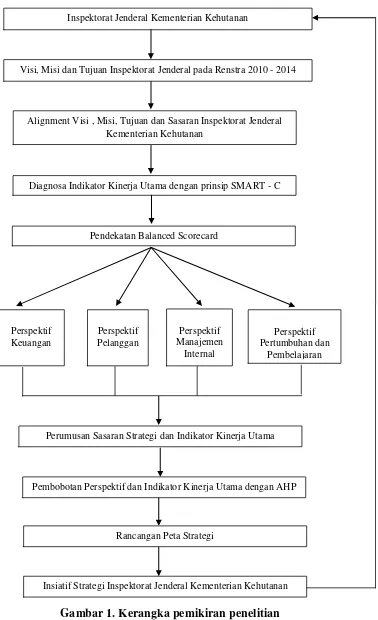

Gambar 1. Kerangka pemikiran penelitian

Visi, Misi dan Tujuan Inspektorat Jenderal pada Renstra 2010 - 2014

Alignment Visi , Misi, Tujuan dan Sasaran Inspektorat Jenderal Kementerian Kehutanan

Diagnosa Indikator Kinerja Utama dengan prinsip SMART - C Inspektorat Jenderal Kementerian Kehutanan

Pendekatan Balanced Scorecard

Perumusan Sasaran Strategi dan Indikator Kinerja Utama

Insiatif Strategi Inspektorat Jenderal Kementerian Kehutanan Rancangan Peta Strategi

Perspektif Keuangan

Perspektif Pelanggan

Perspektif Manajemen

Internal

Perspektif Pertumbuhan dan

Pembelajaran

11

3.2 Tahapan Penelitian

Tahapan penelitian yang akan dilakukan dapat dilihat pada gambar 2 di

bawah.

Gambar 2 Tahapan Penelitian

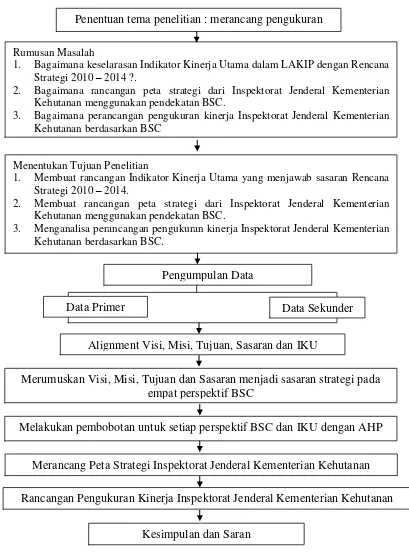

Penentuan tema penelitian : merancang pengukuran kinerja

Rumusan Masalah

1. Bagaimana keselarasan Indikator Kinerja Utama dalam LAKIP dengan Rencana Strategi 2010 – 2014 ?.

2. Bagaimana rancangan peta strategi dari Inspektorat Jenderal Kementerian Kehutanan menggunakan pendekatan BSC.

3. Bagaimana perancangan pengukuran kinerja Inspektorat Jenderal Kementerian Kehutanan berdasarkan BSC

Menentukan Tujuan Penelitian

1. Membuat rancangan Indikator Kinerja Utama yang menjawab sasaran Rencana Strategi 2010 – 2014.

2. Membuat rancangan peta strategi dari Inspektorat Jenderal Kementerian Kehutanan menggunakan pendekatan BSC.

3. Menganalisa perancangan pengukuran kinerja Inspektorat Jenderal Kementerian Kehutanan berdasarkan BSC.

4.

Merumuskan Visi, Misi, Tujuan dan Sasaran menjadi sasaran strategi pada empat perspektif BSC

Melakukan pembobotan untuk setiap perspektif BSC dan IKU dengan AHP

Merancang Peta Strategi Inspektorat Jenderal Kementerian Kehutanan

Rancangan Pengukuran Kinerja Inspektorat Jenderal Kementerian Kehutanan dengan pendekatan BSC

Kesimpulan dan Saran Pengumpulan Data

Data Primer Data Sekunder

12

Pada tahap awal penelitian adalah menentukan tema yaitu pengukuran

kinerja. Tahapan berikutnya membuat perumusan masalah, yang kemudian

dilanjutkan dengan melakukan kajian pustaka guna mengumpulkan teori – teori

yang relevan dengan tema penelitian dan tujuan sebagai batasan dari penelitian.

Setelah batasan dari penelitian telah ditetapkan maka ditentukan rancangan

pengumpulan dan analisa data. Pada tahapan dilakukan pengumpulan data. Data

yang diambil adalah data primer yang berasal dari observasi dan wawancara. Data

sekunder diperoleh dari Inspektorat Jenderal Kementerian Kehutanan maupun

sumber lainnya. Hasil dari data primer dan sekunder tersebut menjadi bahan untuk

melakukan alignment antara visi ke misi, misi ke tujuan , dan tujuan ke sasaran. Untuk menilai Indikator Kinerja Utama yang telah ada dilakukan dengan prinsip

SMART-C. Hasil analisa tersebut digunakan untuk merumuskan Visi, Misi,

Tujuan dan Sasaran empat perspektif Balanced Scorecard (BSC). Setelah membuat rumusan baru maka dilakukan pembobotan menggunakan metode

analytic hierarchy process (AHP), hasil pembobotan menjadi dasar menyusun peta strategi berdasarkan empat perspektif BSC. Setelah selesai membuat peta

strategi, berikutnya membuat rancangan pengukuran kinerja dan pada tahap

terakhir penetapan inisiatif strategi.

3.3 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Inspektorat Jenderal Inspektorat Jenderal

Kementerian Kehutanan Republik Indonesia yang terletak di Jalan Gatot Subroto

Gedung Manggala Wanabakti Senayan Jakarta. Penelitian ini dilakukan selama 3

bulan, yaitu dilakukan mulai bulan Februari hingga April 2014.

3.4 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian adalah data primer dan

sekunder. Data primer diperoleh dengan wawancara langsung dengan pihak

manajemen, sedangkan data sekunder diperoleh melalui buku, majalah, jurnal,

13

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini, antara lain:

1. Wawancara, yaitu metode pengumpulan data cara mengajukan pertanyaan

secara langsung kepada responden.

2. Kuesioner, yaitu pengambilan data dengan memberikan form kepada pihak

tertentu yang telah ditetapkan oleh peneliti.

3. Observasi, yaitu pengamatan terhadap penerapan kebijakan di Inspektorat

Jenderal Kementerian Kehutanan.

4. Teknik kepustakaan, yaitu memperoleh informasi melalui buku, majalah,

jurnal, laporan penelitian terdahulu, internet dan laporan yang diterbitkan

instant terkait.

3.6 Metode Pengambilan Contoh

Metode pengambilan contoh yang digunakan dalam memilih responden

adalah metode expert sampling. Metode expert sampling adalah sampel yang berasal dari orang yang memiliki pengetahuan atau keahlian dalam suatu bidang.

Yang dipilih sebagai responden adalah pihak akademisi (Dosen), pejabat

struktural (Sekretaris Inspektorat Jenderal dan Kepala Sub Bagian Program) dan

auditor senior (Auditor Muda dan Utama) lingkup Inspektorat Jenderal

Kementerian Kehutanan.

3.7 Metode Analisa Data

Data yang diperoleh akan diolah agar menjadi informasi yang diterapkan

secara konseptual dengan manajemen strategi, teknik analisa yang digunakan

adalah:

1. Metode Alignement

Proses identifikasi dari keselarasan antara visi, misi, sasaran strategis dan

Indikator Kinerja Utama (IKU) sudah selaras. Untuk memperoleh gambaran

sebuah keadaan secara ojektif mengenai keselarasan tersebut maka dilakukan

14

2. Diagnosa SMART-C

Diagnosa ini adalah cara untuk mengetahui karakteristik indikator kinerja

yang baik dan cukup memadai guna pengukuran kinerja unit organisasi yang

bersangkutan yaitu memenuhi prinsip SMART-C, yaitu : Specific (S);

Measureable (M); Achievable (A); Relevant (R);Time Bound (T); dan

Continuously improve (C). Masing-masing Indikator Kinerja Utama dinilai, model penilaian SMART-C terlihat pada Tabel 2.

Tabel 2. Model penilaian SMART-C

No Sasaran Strategi

Indikator Kinerja Utama

Kriteria

Nilai Skor Ket

S M A R T C

Indikator Kinerja Utama (IKU) tersebut dinilai dengan menggunakan

prinsip SMART-C apabila dinyatakan sesuai kriteria maka diberi nilai 1 apabila

tidak diberi 0. Untuk penetapan skor berdasarkan rentang nilai 0 – 25 masuk

kategori rendah, 26 – 50 masuk kategori sedang, 51 – 75 masuk kategori baik dan

76 – 100 masuk kategori sangat baik.

3. Perhitungan Bobot Perspektif Balanced Scorecard

Analisa penilaian kinerja dengan membuat kerangka guna menerjemahkan

visi dan misi organisasi dengan tujuan kemudian dilakukan pembobotan,

pengukuran lag indicator (ukuran hasil) dan lead indicator (ukuran pemicu) serta penetapan target. Langkah – langkah yang dilakukan yaitu:

a. Merancang peta strategi

Peta strategi disusun berdasarkan perspektif BSC dan

memepertimbangkan hubungan sebab akibat dari setiap strategi. Dalam

tahapan ini terdiri dari beberapa tahapan, yakni penentuan sasaran strategi,

ukuran strategi dan target yang diharapkan organisasi.

b. Penjabaran strategi

Strategi yang telah dirumuskan, selanjutnya strategi dijabarkan kedalam

masing – masing perspektif BSC. Model penjabaran strategi terlihat pada

15

Tabel 3. Model penjabaran strategi kedalam Balanced Scorecard

Perspektif Sasaran Ukuran Target

Hasil Pemicu

Keuangan Pelanggan Proses Manajemen Internal Pertumbuhan dan

Pembelajaran

c. Penentuan prioritas

Tahapan ini adalah menentukan proses penentuan prioritas dari masing

indikator – indikator yang telah ditetapkan. Proses ini menggunakan metode

pairwise comparison.

d. Konsistensi logika

Tahapan ini bertujuan menentukan kesesuaian antar definisi dari

jawaban responden. Penilaian dari pairwise comparison dilanjutkan dengan mengunakankan software expert choice.

e. Pembobotan pada setiap indikator menggunakan pairwisecomparison

Menentukan susunan prioritas elemen adalah dengan menyusun

perbandingan berpasangan yaitu membandingkan dalam bentuk

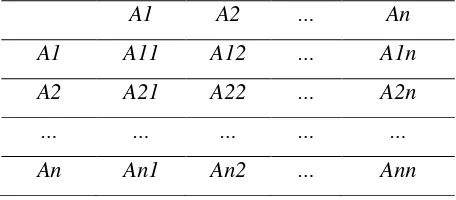

berpasangan seluruh elemen untuk setiap sub hirarki. Contoh, terdapat n

objek yang dinotasikan (A1,A2,… ,An) yang dinilai berdasarkan pada nilai kepentingannya. Berikut contoh matrik perbandingan berpasangan pada

Tabel 4.

Tabel 4. Matrik perbandingan berpasangan

A1 A2 … An

A1 A11 A12 … A1n

A2 A21 A22 … A2n

… … … … …

An An1 An2 … Ann

Membuat matriks perbandingan berpasangan memerlukan

besaran-besaran yang mampu mencerminkan perbedaan antara faktor dengan faktor

16

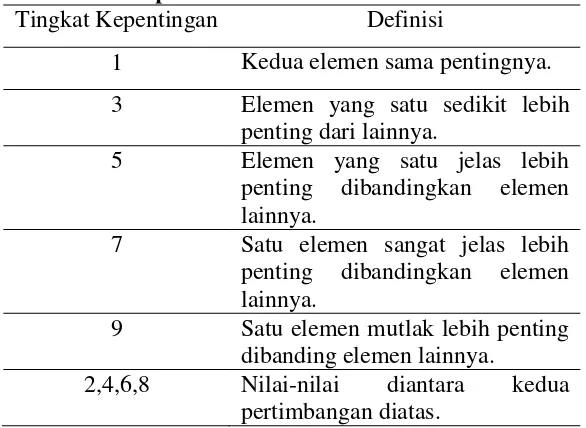

pendekatan AHP dengan skala Saaty mulai dari bobot 1 sampai 9, seperti

terlihat pada Tabel 5.

Tabel 5. Skala pembobotan

Tingkat Kepentingan Definisi

1 Kedua elemen sama pentingnya.

3 Elemen yang satu sedikit lebih penting dari lainnya.

5 Elemen yang satu jelas lebih penting dibandingkan elemen lainnya.

7 Satu elemen sangat jelas lebih penting dibandingkan elemen lainnya.

9 Satu elemen mutlak lebih penting dibanding elemen lainnya.

2,4,6,8 Nilai-nilai diantara kedua pertimbangan diatas.

Pada pengisian judgement pada tahap matrik banding berpasangan terdapat kemungkinan terjadinya penyimpangan dalam membandingkan

elemen satu dengan elemen lainnya, sehingga diperlukan uji konsistensi.

Dalam AHP penyimpangan ditoleransi dengan rasio inkonsistensi dibawah

10%. Untuk memperoleh hasil yang baik, rasio inkonsistensi harus bernilai

kurang dari atau sama dengan 10%. Rasio inkonsistensi diperoleh setelah

matrik diolah dengan software computer Expert Choice 2000. Jika rasio yang dihasilkan memiliki nilai diatas 10% maka mutu informasi harus

ditinjau kembali dan diperbaiki, antara lain dengan memperbaiki pertanyaan

ketika melakukan pengisian ulang kuesioner serta mengarahkan responden

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Inspektorat Jenderal Kementerian Kehutanan

Berdasarkan Peraturan Menteri Kehutanan Republik Indonesia Nomor

P.40/Menhut-II/2010 tentang Organisasi dan Tata Kerja Kementerian Kehutanan.

Inspektorat Jenderal Kementerian Kehutanan adalah unsur pengawas yang

dipimpin oleh Inspektur Jenderal dan berada di bawah dan bertanggung jawab

kepada Menteri Kehutanan.

Berdasarkan peraturan tersebut, Inspektorat Jenderal Kementerian

Kehutanan mempunyai tugas untuk melaksanakan pengawasan intern di

lingkungan Kementerian Kehutanan. Dalam melaksanakan tugas Inspektorat

Jenderal mempunyai fungsi :

1. Penyiapan perumusan kebijakan pengawasan intern di lingkungan Kementerian

Kehutanan.

2. Pelaksanaan pengawasan intern di lingkungan Kementerian Kehutanan

terhadap kinerja dan keuangan melalui audit, reviu, evaluasi, pemantauan dan

kegiatan pengawasan lainnya.

3. Pelaksanaan pengawasan untuk tujuan tertentu atas penugasan Menteri

Kehutanan.

4. Penyusunan laporan hasil pengawasan di lingkungan Kementerian Kehutanan.

5. Pelaksanaan urusan administrasi Inspektorat Jenderal.

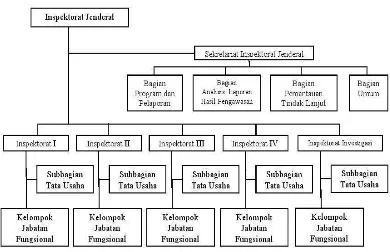

Inspektorat Jenderal terdiri atas Sekretariat Inspektorat Jenderal, Inspektorat

I, Inspektorat II, Inspektorat III, Inspektorat IV dan Inspektorat Investigasi.

18

Gambar 3 Struktur organisasi Inspektorat Jenderal Sumber : Inspektorat Jenderal Kementerian Kehutanan, 2014

Sekretariat Inspektorat Jenderal mempunyai tugas melaksanakan

pelayanan teknis administrasi kepada seluruh satuan organisasi di lingkungan

Inspektorat Jenderal, dipimpin oleh Sekretaris Inspektorat Jenderal. Sekretariat

Inspektorat Jenderal menyelenggarakan fungsi :

1. Pelaksanaan koordinasi dan penyusunan rencana dan program kerja

pengawasan, serta pelaporan. Dilaksanakan oleh bagian program dan pelaporan

yang dipimpin seorang Kepala Bagian.

2. Pelaksanaan analisis laporan hasil pengawasan. Dilaksanakan oleh bagian

analisis laporan hasil pengawasan yang dipimpin seorang Kepala Bagian.

3. Pelaksanaan pemantauan tindak lanjut hasil pengawasan. Dilaksanakan oleh

bagian pemantauan tindak lanjut yang dipimpin seorang Kepala Bagian.

4. Pengelolaan urusan kepegawaian, keuangan, organisasi dan tata laksana; dan

pengelolaan urusan tata usaha dan rumah tangga Inspektorat Jenderal.

Dilaksanakan oleh bagian umum dipimpin seorang Kepala Bagian.

Inspektorat I mempunyai tugas melaksanakan pengawasan intern terhadap

kinerja, keuangan, dan administrasi melalui audit, reviu, evaluasi, pemantauan dan

kegiatan pengawasan lainnya, pengawasan untuk tujuan tertentu atas penugasan

19

Alam, Inspektorat Jenderal, serta instansi kehutanan di Provinsi Nangroe Aceh

Darussalam, Sumatera Utara, Riau, Kepulauan Riau, Sumatera Barat, Jambi,

Sumatera Selatan, Bengkulu, Bangka Belitung dan Lampung. Inspektorat I terdiri

atas Subbagian Tata Usaha dan Kelompok Jabatan Fungsional Auditor serta

dipimpin oleh Inspektur I.

Inspektorat II mempunyai tugas tugas melaksanakan pengawasan intern

terhadap kinerja, keuangan, dan administrasi melalui audit, reviu, evaluasi,

pemantauan dan kegiatan pengawasan lainnya, pengawasan untuk tujuan tertentu

atas penugasan Menteri pada Unit Kerja Direktorat Jenderal Bina Pengelolaan

Daerah Aliran Sungai dan Perhutanan Sosial, Badan Penyuluhan dan

Pengembangan Sumber Daya Manusia Kehutanan, serta instansi kehutanan di

Provinsi Banten, DKI Jakarta, Jawa Barat, Jawa Tengah, DI Jogyakarta, Jawa

Timur, Bali, Nusa Tenggara Barat dan Nusa Tenggara Timur. Inspektorat II terdiri

atas Subbagian Tata Usaha dan Kelompok Jabatan Fungsional Auditor serta

dipimpin oleh Inspektur II.

Inspektorat III mempunyai tugas tugas melaksanakan pengawasan intern

terhadap kinerja, keuangan, dan administrasi melalui audit, reviu, evaluasi,

pemantauan dan kegiatan pengawasan lainnya, pengawasan untuk tujuan tertentu

atas penugasan Menteri pada Unit Kerja Direktorat Jenderal Bina Usaha

Kehutanan, Badan Penelitian dan Pengembangan Kehutanan, serta instansi

kehutanan di Provinsi Kalimantan Selatan, Kalimantan Barat, Kalimantan Timur,

Kalimantan Tengah, Papua dan Papua Barat. Inspektorat III terdiri atas Subbagian

Tata Usaha dan Kelompok Jabatan Fungsional Auditor serta dipimpin oleh

Inspektur III.

Inspektorat IV mempunyai tugas tugas melaksanakan pengawasan intern

terhadap kinerja, keuangan, dan administrasi melalui audit, reviu, evaluasi,

pemantauan dan kegiatan pengawasan lainnya, pengawasan untuk tujuan tertentu

atas penugasan Menteri pada Unit Kerja Direktorat Jenderal Planologi Kehutanan,

Sekretariat Jenderal serta instansi kehutanan di Provinsi Sulawesi Utara,

Gorontalo, Sulawesi Tengah, Sulawesi Tenggara, Sulawesi Selatan, Sulawesi

20

Usaha dan Kelompok Jabatan Fungsional Auditor serta dipimpin oleh Inspektur

IV.

Inspektorat Investigasi mempunyai tugas melaksanakan pengawasan,

pengumpulan bahan meneliti, menganalisis, dan mengevaluasi atas kasus

pelanggaran yang berindikasi praktek-praktek korupsi, kolusi dan nepotisme,

pelanggaran administrasi, menindak lanjuti pengaduan masyarakat, serta

melaksanakan tugas lain berdasarkan instruksi khusus Menteri, dan cakupan yang

ditetapkan oleh Inspektur Jenderal. Inspektorat Investigasi terdiri atas Subbagian

Tata Usaha dan Kelompok Jabatan Fungsional Auditor serta dipimpin oleh

Inspektur Investigasi.

4.1.1 Visi Inspektorat Jenderal

Visi adalah pernyataan tentang tujuan organisasi yang diekspresikan dalam

produk dan pelayanan yang ditawarkan, kebutuhan yang dapat ditanggulangi,

kelompok masyarakat yang dilayani, nilai-nilai yang diperoleh serta aspirasi dan

cita-cita masa depan.

Pernyataan visi Inspektorat Jenderal Kementerian Kehutanan tahun 2010 -

2014 : Menjadi Instansi Pengawas Internal Yang Profesional Guna Mendukung

Pembangunan Sektor Kehutanan.

4.1.2 Misi Inspektorat Jenderal

Misi adalah merupakan langkah – langkah dan strategi untuk mencapai visi

organisasi. Pernyataan misi Inspektorat Jenderal Kementerian Kehutanan adalah :

1. Menguatkankelembagaan pengawasan Inspektorat Jenderal.

2. Meningkatkanperanan pengawasan.

3. Mengawalpenerapan Reformasi Birokrasi.

4.2 Alignment

Alignment merupakan proses identifikasi dari keselarasan antara visi, misi, sasaran strategis dan Indikator Kinerja Utama (IKU) sudah selaras. Sehingga

untuk mengetahui keselarasan antara visi, misi, sasaran strategis dan IKU yang

21

alignment tersebut dilakukan validitas oleh pihak manajemen sebagai objektivitas penilaian dari alignment.

4.2.1 Alignment Visi ke Misi Inspektorat Jenderal

Visi Inspektorat Jenderal Kementerian Kehutanan adalah Menjadi Instansi

Pengawas Internal Yang Profesional Guna Mendukung Pembangunan Sektor

Kehutanan

Misi Inspektorat Jenderal Kementerian Kehutanan antara lain:

1. Menguatkan kelembagaan pengawasan Inspektorat Jenderal

2. Meningkatkan peranan pengawasan

3. Mengawal penerapan Reformasi Birokrasi

Untuk menunjukkan keselarasan antara visi dan misi Inspektorat Jenderal

seperti ditunjukan oleh Tabel 6.

Tabel 6 Bagan menguji keselarasan Visi ke Misi Inspektorat Jenderal

Visi Inspektorat Jenderal Inline Misi Inspektorat Jenderal

Menjadi Instansi Pengawas Internal Yang Profesional Guna Mendukung Pembangunan Sektor Kehutanan

Menguatkankelembagaan pengawasan Inspektorat Jenderal.

Meningkatkanperanan pengawasan.

Mengawalpenerapan Reformasi Birokrasi. Keterangan :

- Kata-kata yang digarisbawahi dan ditebalkan menunjukan kesamaan arti - : menunjukan keselarasan

Sumber : Rencana Strategi Inspektorat Jenderal 2010 – 2014

Visi Inspektorat Jenderal inline dengan misi Inspektorat Jenderal. Misi pertama dan kedua menunjukan penjabaran dari poin menjadi intansi pengawas

internal yang professional. Misi ketiga yaitu mengawal penerapan Reformasi

Birokrasi merupakan pendukung guna mencapai pemerintahan yang baik (good governance), hal ini tidak selaras dengan visi.

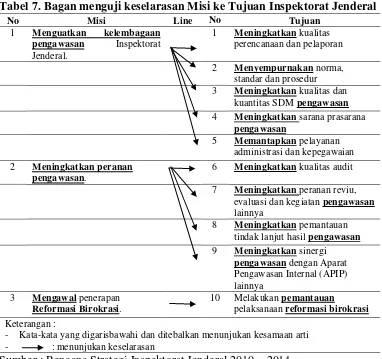

4.2.2 Alignment Misi ke Tujuan Inspektorat Jenderal

Tujuan merupakan penjabaran dari pernyataan visi dan misi sebagai hasil

akhir yang akan dicapai, tujuan ditetapkan dengan mengacu pada pernyataan visi

22

dicapai pada masa akan datang. Misi dan tujuan Inspektorat Jenderal dijabarkan

pada Tabel 7.

Tabel 7. Bagan menguji keselarasan Misi ke Tujuan Inspektorat Jenderal

No Misi Line No Tujuan

1 Menguatkan kelembagaan

pengawasan Inspektorat

Jenderal.

1 Meningkatkan kualitas perencanaan dan pelaporan

2 Menyempurnakan norma,

standar dan prosedur

3 Meningkatkan kualitas dan kuantitas SDM pengawasan

4 Meningkatkan sarana prasarana pengawasan

5 Memantapkan pelayanan

administrasi dan kepegawaian

2 Meningkatkan peranan

pengawasan.

6 Meningkatkan kualitas audit

7 Meningkatkan peranan reviu, evaluasi dan kegiatan pengawasan lainnya

8 Meningkatkan pemantauan tindak lanjut hasil pengawasan

9 Meningkatkan sinergi pengawasan dengan Aparat Pengawasan Internal (APIP) lainnya

3 Mengawal penerapan Reformasi Birokrasi.

10 Melakukan pemantauan

pelaksanaan reformasi birokrasi Keterangan :

- Kata-kata yang digarisbawahi dan ditebalkan menunjukan kesamaan arti - : menunjukan keselarasan

Sumber : Rencana Strategi Inspektorat Jenderal 2010 – 2014

Secara keseluruhan misi dan tujuan Inspektorat Jenderal selaras, dalam hal

ini sepuluh tujuan Inspektorat Jenderal menggambarkan dari misi yang telah

ditetapkan. Tujuan pertama hingga kelima merealisasikan dari misi pertama,

sedangkan tujuan keenam sampai kesembilan merealisasikan dari misi kedua.

Tujuan kesepuluh merealisasikan dari misi ketiga.

4.2.3 Alignment Tujuan ke Sasaran Inspektorat Jenderal

Sasaran merupakan hasil yang akan dicapai rumusan yang spesifik, terukur

dalam jangka waktu tertentu secara berkesinambungan sejalan dengan tujuan yang

23

Tabel 8. Bagan menguji keselarasan Tujuan ke Sasaran Inspektorat Jenderal

No Tujuan Inline No Sasaran

1 Meningkatkan kualitas perencanaan dan pelaporan

1 Tersedianya rencana pengawasan yang mantap.

2 Tersedianya laporan yang lengkap dan akurat. ()

3 Tersedianya informasi pengawasan.

2 Menyempurnakan norma, standar dan prosedur

4 Tersedianya norma, standar dan prosedur yang lengkap.

3 Meningkatkan kualitas dan kuantitas SDM pengawasan

5 Tersedianya kualitas SDM pengawasan sesuai kualifikasi. 6 Tersedianya kuantitas SDM

pengawasan sesuai kebutuhan. 4 Meningkatkan sarana

prasarana pengawasan

7 Terpenuhinya sarana pengawasan.

8 Terpenuhinya sarana rumah tangga dan perkantoran.

9 Terpenuhinya sarana mobilitas.

5 Memantapkan pelayanan administrasi dan kepegawaian

10 Tercukupinya kebutuhan pelayanan administrasi.

11 Tercukupinya kebutuhan pelayanan kepegawaian.

6 Meningkatkan kualitas audit 12 Termanfaatkannya hasil audit kinerja.

13 Termanfaatkannya hasil audit investigasi.

7 Meningkatkan perananreviu, evaluasi dan kegiatan pengawasan lainnya

14 Termanfaatkannya hasil reviu, evaluasi dan pengawasan lainnya.

8 Meningkatkan pemantauan tindak lanjut hasil pengawasan

15 Termanfaatkannya hasil

penyelesaian tindak lanjut laporan hasil audit.

9 Meningkatkan sinergi pengawasan dengan Aparat Pengawasan Internal (APIP) lainnya

16 Termanfaatkannya hasil koordinasi bidang pengawasan.

10 Melakukan pemantauan pelaksanaan reformasi birokrasi

17 Termanfaatkannya hasil pemantauan pelaksanaan reformasi birokrasi.

Keterangan :

- Kata-kata yang digarisbawahi dan ditebalkan menunjukan kesamaan arti - : menunjukan keselarasan

Sumber : Rencana Strategi Inspektorat Jenderal 2010 – 2014

Tujuan dan sasaran Inspektorat Jenderal Kementerian Kehutanan saling

berkesinambungan, artinya sasaran yang dibuat selaras dengan tujuan yang telah

24

4.2.4 Penilaian Sasaran dan Indikator Kinerja Utama Inspektorat Jenderal dengan SMART-C

Indikator kinerja utama adalah ukuran keberhasilan dari suatu tujuan dan

sasaran strategis organisasi.

Pemilihan dan penetapan indikator kinerja utama harus memenuhi

karakteristik indikator kinerja yang baik dan cukup memadai guna pengukuran

kinerja unit organisasi yang bersangkutan, sesuai dengan prinsip SMART-C yaitu:

a. Specific (S); b. Measureable (M); c. Achievable (A); d. Relevant (R);

e. Time Bound (T); dan f. Continuously improve (C).

Indikator kinerja merupakan penjabaran tingkat keberhasilan dari suatu

tujuan dan sasaran organisasi, sehingga indikator kinerja harus selaras dengan

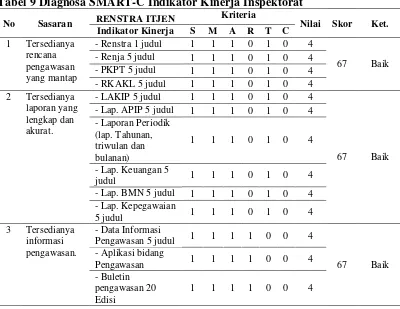

sasaran yang telah ditetapkan. Berikut Tabel 9 yang menggambarkan sasaran dan

indikator kinerja Inspektorat Jenderal berdasarkan Rencana Strategis 2010 – 2014.

Tabel 9 Diagnosa SMART-C Indikator Kinerja Inspektorat

26

Rata – Rata Nilai Persentase 49 Sedang

27

Berdasarkan hasil analisa sasaran dan indikator kinerja Inspektorat Jenderal

dengan menggunakan syarat SMART-C dan menggunakan skor dengan penetapan

skor berdasarkan rentang nilai 0 – 25 masuk kategori rendah, 26 – 50 masuk

kategori sedang, 51 – 75 masuk kategori baik dan 76 – 100 masuk kategori sangat

baik. Berdasarkan penilaian terhadap indikator kinerja Inspektorat Jenderal

dengan menggunakan prinsip SMART-C (spesific, measurable, achievable, relevant, time bound dan continuously improve). Didapat nilai skor 49 sehingga masuk kategori sedang dan indikator kinerja utama secara umum masih bersifat

output bukan berbasis outcome dan belum memenuhi syarat SMART-C sehingga perlu dilakukan perbaikan.

Ada perbedaan antara Indikator Kinerja Utama (IKU) yang disampaikan

pada Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP) dengan

Rencana Strategi Inspektorat Jenderal 2010 – 2014. Seharusnya IKU yang

tercantum dalam LAKIP harus selaras dengan rencana strategi, karena LAKIP

merupakan sarana bagi Instansi Pemerintah untuk melaporkan kinerja sesuai

dengan rencana kerja yang telah ditetapkan dalam rencana strategi.

Atas kondisi tersebut perlu dirancang IKU yang sesuai dengan rencana

strategi dan dilaporkan pula dalam LAKIP sehingga terdapat keselarasan antara

rencana strategi dan LAKIP. Berdasarkan Peraturan Menteri Pendayagunaan

Aparatur Negara No. PER/20/MENPAN/11/2008 dalam Petunjuk Penyusunan

Indikator Kinerja Utama, IKU pada unit kerja setingkat Eselon I adalah indikator

hasil (outcome).

4.3 Penentuan Ukuran Kinerja dan Sasaran Strategi

Ada dua ukuran untuk mengukur keberhasilan pencapaian sasaran strategi,

yaitu ukuran hasil dan ukuran pemacu kinerja. Ukuran hasil (outcomes measures

atau lag indikator) adalah ukuran yang menunjukkan keberhasilan pencapaian sasaran strategi. Ukuran pemicu kinerja (performance driver measure atau lead indicator) adalah ukuran yang menunjukan penyebab atau pemacu ketercapaian ukuran hasil.

Ukuran-ukuran strategi untuk mengukur pencapaian sasaran strategi

28

1. Perspektif Keuangan

Sasaran pertama dalam perspektif keuangan adalah peningkatan

pengelolaan anggaran yang optimal, hal tersebut dipicu dengan meningkatkan

daya serap anggaran Inspektorat Jenderal, diterapkan dengan persentase

penyerapan Daftar Isian Penggunaan Anggaran (DIPA) Inspektorat Jenderal.

Sasaran kedua adalah peningkatan kualitas opini laporan keuangan

Kementerian Kehutanan, sasaran ini dipicu oleh pemeringkatan kinerja dan

audit laporan keuangan oleh Badan Pemeriksa Keuangan (BPK) dengan hasil

berupa rating audit BPK.

2. Perspektif Pelanggan

Pelanggan merupakan pengguna jasa tugas dan fungsi Inspektorat

Jenderal. Tugas utama dari Inspektorat Jenderal adalah melaksanakan

pengawasan di lingkungan Kementerian Kehutanan. Sasaran strategi pada

perspektif ini adalah peningkatan peran Inspektorat Jenderal dalam

pengawasan pengelolaan keuangan negara, dengan ukuran pemicu kinerja

pertama meningkatnya kualitas pengawasan Inspektorat Jenderal. Hal

tersebut diterapkan dengan hasil nilai kepuasan pengguna jasa pengawasan

melalui kegiatan survey. Ukuran pemicu kedua adalah meningkatnya

penanganan pengaduan masyarakat yang diukur dengan persentase

pengaduan masyarakat yang selesai ditindaklanjuti. Ukuran pemicu ketiga

membangun sistem pengendalian intern Pemerintah di Satuan Kerja, dengan

ukuran hasilnya berupa persentase Satuan Kerja yang melaksanakan SPIP.

3. Perspektif Manajemen Internal

Sasaran strategi dalam perspektif manajemen internal pada Inspektorat

Jenderal adalah meningkatkan kualitas perencanaan kegiatan dan anggaran.

Ukuran hasil dari sasaran strategi tersebut adalah persentase sasaran dalam

rencana strategis Inspektorat Jenderal yang diprogramkan dalam Rencana

Kerja dan Anggaran Kementerian Negara/Lembaga (RKA K/L). Hal ini

ditujukan agar kegiatan yang dilaksanakan dalam satu periode anggaran

selaras dengan rencana strategi yang telah ditetapkan, sehingga rencana

29

Sasaran strategi peningkatan kualitas pengawasan, pendampingan dan

konsultasi dalam melakukan sistem penjaminan mutu pengawasan internal

diukur dengan ukuran pemicu kinerja meningkatnya nilai SAKIP dengan

menerapkan persentase Satuan Kerja dengan nilai Laporan Kinerja Instansi

Pemerintah (LAKIP) kategori A. Nilai SAKIP mencerminkan keberhasilan

pelaksanaan akuntabilitas kinerja di Instansi Pemerintah. Ukuran pemicu

berikutnya yang digunakan adalah konsistensi antara kegiatan, penggunaan

anggaran dan tugas fungsi Satuan Kerja dan meningkatnya kualitas, dengan

ukuran hasil persentase Satuan Kerja yang telah melaksanakan kegiatan

dalam DIPA sesuai tugas dan fungsi. Ukuran pemicu terakhir adalah

meningkatnya kualitas pendampingan dan konsultasi Inspektorat Jenderal

dalam pembuatan laporan keuangan dengan ukuran hasil kinerja persentase

Satuan Kerja yang memenuhi standar laporan keuangan.

Sasaran strategi lainnya adalah membangun Instansi yang bebas korupsi,

kolusi dan nepotisme. Meningkatnya upaya Satuan Kerja pencegahan

korupsi, kolusi dan nepotisme diterapka sebagai ukuran pemicu kinerja dari

sasaran strategi tersebut. Hal ini diterapkan dengan meningkatkan nilai

implementasi Penilaian Inisiatif Anti Korupsi (PIAK), dan bertujuan agar

menciptakan lingkungan yang bebas korupsi, kolusi dan nepotisme pada

Satuan Kerja lingkup Kementerian Kehutanan.

4. Perspektif Pertumbuhan dan Pembelajaran

Inspektorat Jenderal memfokuskan perspektif pertumbuhan dan

pembelajaran pada peningkatan kapasitas aparat pengawas intern pemerintah

di lingkungan Inspektorat Jenderal. Ukuran pemicu kinerja dari sasaran

strategi tersebut adalah meningkatkan aparat pengawas intern pemerintah

sesuai dengan standar kompetensi jabatan dengan ukuran hasil persentase

pengawas intern pemerintah yang telah memenuhi standar kompetensi

jabatan. Ukuran-ukuran hasil dan ukuran-ukuran pemicu kinerja dari empat

30

Tabel 10. Ukuran kinerja pencapaian strategi BSC Inspektorat Jenderal

Sasaran Strategi Ukuran Strategi

Ukuran Pemicu Ukuran Hasil

Keuangan

Peningkatan Pengelolaan Anggaran Yang Optimal

Meningkatkan daya serap anggaran Inspektorat Jenderal

Pemeringkatan kinerja dan audit laporan keuangan oleh BPK

Nilai kepuasan pengguna jasa pengawasan

Meningkatnya penanganan pengaduan masyarakat

Persentase pengaduan masyarakat yang selesai ditindaklanjuti program Inspektorat Jenderal yang terealisasikan dalam RKA/KL

Persentase sasaran dalam Rencana Strategis Inspektorat Jenderal yang diprogramkan dalam

Meningkatnya nilai SAKIP Persentase Satker dengan nilai LAKIP kategori A Konsistensi antara kegiatan,

penggunaan anggaran dan tugas fungsi Satker

Persentase Satker yang telah melaksanakan kegiatan dalam DIPA sesuai tugas dan fungsi

Meningkatnya kualitas pendampingan dan konsultasi Itjen dalam pembuatan laporan keuangan

Persentase Satker yang memenuhi standar laporan keuangan

Membangun Instansi Yang Bebas KKN

Meningkatkan upaya Satker pencegahan KKN

Aparat Pengawas Intern Pemerintah di Lingkungan Inspektorat Jenderal

Meningkatkan Aparat Pengawas Intern Pemerintah sesuai dengan standar kompetensi jabatan

Persentase Aparat Pengawas Intern Pemerintah yang telah memenuhi standar kompetensi jabatan

Sumber : Rencana Strategi Inspektorat Jenderal 2010 – 2014

4.4 Penetapan Target

Dalam pencapaian visi dan misi Inspektorat Jenderal diperlukan target guna

31

berguna sebagai pemicu kinerja maksimal bagi Inspektorat Jenderal dan

pegawainya untuk mencapai keberhasilan. Penetapan target tersebut didasarkan

atas pertimbangan tersendiri sesuai dengan strategi yang ditetapkan. Penetapan

target ini berdasarkan hasil wawancara dengan pihak yang kompeten di

Inspektorat Jenderal. Penetapan target Inspektorat Jenderal berdasarkan perspektif

BSC adalah sebagai berikut:

1. Perspektif Keuangan

Salah satu penilaian keberhasilan pengelolaan anggaran adalah besarnya

penyerapan DIPA pada satu tahun anggaran. Pedoman yang digunakan untuk

penilaian terhadap penyerapan anggaran adalah pedoman LAKIP tersebut

menyebutkan skala penilaian terdiri dari 4 (empat) kategori, yaitu kurang

baik, yaitu apabila penyerapan anggaran di bawah 55 %, skala sedang apabila

tingkat penyerapan anggaran adalah 55 % - 70 %, skala baik yaitu apabila

tingkat penyerapan anggaran adalah 70% - 85% dan dianggap sangat baik

apabila tingkat penyerapan anggaran adalah 85 % - 100 %. Inspektorat

Jenderal menetapkan target untuk penyerapan anggaran sebesar 97%.

Pemeriksaan keuangan yang dilaksanakan oleh Badan Pemeriksa

Keuangan dimaksudkan untuk memberikan opini apakah laporan keuangan

yang telah disajikan oleh Instansi Pemerintah secara wajar sesuai dengan

Standar Akuntansi Pemerintahan (SAP). BPK dapat memberikan empat jenis

opini, yaitu Wajar Tanpa Pengecualian (WTP/unqualified opinion), Wajar Dengan Pengecualian (WDP/Qualified opinion), Tidak Memberikan Pendapat (TMT/Disclaimer opinion) dan Tidak Wajar (TW/Adverse opinion).

Opini WTP diberikan dengan kriteria: sistem pengendalian internal

memadai dan tidak ada salah saji yang material atas pos-pos laporan

keuangan. Secara keseluruhan laporan keuangan telah menyajikan secara

wajar sesuai dengan Standar Akuntansi Pemerintah.

Opini WDP diberikan dengan kriteria antara lain: sistem pengendalian

internal memadai, namun terdapat salah saji yang material pada beberapa pos

laporan keuangan. Laporan keuangan dengan opini WDP dapat diandalkan,

32

diungkapkan auditor atas pos yang dikecualikan tersebut agar tidak

mengalami kekeliruan dalam pengambilan keputusan.

Opini TMP diberikan apabila terdapat suatu nilai yang secara material

tidak dapat diyakini auditor karena ada pembatasan lingkup pemeriksaan oleh

manajemen sehingga auditor tidak cukup bukti dan atau sistem pengendalian

intern yang sangat lemah.

Opini TW diberikan jika sistem pengendalian internal tidak memadai dan

terdapat salah saji pada banyak pos laporan keuangan yang material. Dengan

demikian secara keseluruhan penyajian laporan keuangan tidak sesuai dengan

SAP. Inspektorat Jenderal menetapkan target yaitu hasil pemeriksaan laporan

keuangan Kementerian Kehutanan oleh BPK mendapat opini WTP.

2. Perspektif Pelanggan

Pelanggan dalam organisasi Pemerintah adalah masyarakat dan para

pemilik kepentingan. Sehingga penilaian terhadap pelayanan atau jasa

pengawasan yang dilakukan oleh Inspektorat Jenderal perlu dilakukan.

Inspektorat Jenderal menetapkan nilai 3 dalam penilaian kepuasan pengguna

jasa Inspektorat Jenderal.

Masyarakat merupakan salah satu pelanggan dari Inspektorat Jenderal,

salah satu bentuk pelayanan Inspektorat Jenderal terhadap masyarakat adalah

menindaklanjuti pengaduan masyarakat yang disampaikan pada Inspektorat

Jenderal. Sebagai wujud tanggung jawab kepada masyarakat merupakan suatu

kewajiban bagi Inspektorat Jenderal untuk menindaklanjuti seluruh

pengaduan masyarakat yang masuk. Inspektorat Jenderal menetapkan target

seluruh atau 100% pengaduan masyarakat yang disampaikan pada Inspektorat

Jenderal untuk ditindaklanjuti hingga tuntas.

Tujuan Sistem Pengendalian Intern Pemerintah adalah mencapai

keandalan laporan keuangan, pengamanan aset dan ketaatan terhadap

peraturan yang berlaku. Pasal 2 Peraturan Pemerintah Nomor 60 Tahun 2008

tentang Sistem Pengendalian Intern Pemerintah (SPIP) menyebutkan Menteri

selaku pengguna anggaran dan atau pengguna barang wajib

menyelenggarakan Sistem Pengendalian Intern dibidang pemerintahan

33

Untuk menindaklanjuti dari hal tersebut maka Inspektorat Jenderal

membangun Sistem Pengendalian Intern Pemerintah di satuan kerja sehingga

terwujud efektifitas pengawasan dan pengendalian mulai dari satuan kerja.

Inspektorat Jenderal menargetkan 40% dari jumlah satuan kerja di lingkup

Kementerian Kehutanan telah melaksanakan SPIP.

3. Perspektif Manajemen Internal

Kualitas perencanaan kegiatan dan anggaran merupakan aspek penting

dalam mewujudkan pengelolaan anggaran yang optimal, sehingga

program-program yang telah ditetapkan dalam Rencana Strategi Inspektorat Jenderal

dapat direalisasikan. Inspektorat Jenderal menetapkan target 70% program

yang ada dalam Rencana Strategi Inspektorat Jenderal dan direalisasikan pada

RKA K/L Inspektorat Jenderal.

Tujuan pelaksanaan evaluasi Sistem Akuntabilitas Kinerja Instansi

Pemerintah (SAKIP) adalah memperoleh informasi tentang implementasi

SAKIP, menilai akuntabilitas kinerja instansi pemerintah, memberikan saran

perbaikan untuk peningkatan kinerja dan penguatan akuntabilitas instansi

pemerintah, dan memonitor tindak lanjut rekomendasi hasil evaluasi

sebelumnya. Hasil dari evaluasi tersebut berupa kategori yang dibedakan

skala nilai tertentu sebagai berikut, kategori AA nilai angka >85 – 100

(memuaskan), kategori A nilai angka >75 – 85 (sangat baik), kategori B nilai

angka >65 – 75 (baik), kategori CC nilai angka >50 – 65 (cukup), kategori C

nilai angka >30 – 50 (kurang) dan kategori D nilai angka 0 – 30 (sangat

kurang). Dalam hal ini Inspektorat Jenderal menetapkan target untuk evaluasi

SAKIP Kementerian Kehutanan mendapat kategori A.

Sasaran strategi peningkatan kualitas pengawasan, pendampingan dan

konsultasi dalam melakukan sistem penjamin mutu pengawasan internal,

sasaran ini memiliki 2 (dua) ukuran hasil kinerja, yaitu: persentase satuan

kerja yang telah melaksanakan kegiatan dalam DIPA sesuai tugas dan fungsi

satuan kerja, dan persentase satuan kerja yang memenuhi standar laporan

keuangan pemerintah. Satuan kerja diharapkan melaksanakan tugas dan

fungsi sesuai aturan yang berlaku, salah satunya menerapkan pengelolaan