UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH SISTEM PEMBERIAN TUNJANGAN PENSIUN

TERHADAP MANFAAT PENSIUN DAN TINGKAT KEPUASAN

PENSIUNAN PADA PTPN IV (PERSERO) MEDAN

OLEH:

NAMA : RAFIKA SARI

NIM : 040503042

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

“Pengaruh Sistem Pemberian Tunjangan Pensiun Terhadap Manfaat

Pensiun dan Tingkat Kepuasan Pensiunan Pada PTPN IV (PERSERO)

Medan”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh perusahaan.

Medan, 04 Januari 2008 Yang Membuat Pernyataan,

Rafika Sari

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdulillahirabbil ‘alamin. Tak ada kata yang dapat mengalahkan nikmatnya mengucap syukur kehadirat Allah SWT. Sesungguhnya Allah SWT tidak akan pernah memutuskan doa dan harapan hamba-Nya. Tak terhingga nikmat yang senantiasa Allah SWT berikan baik berupa kesempatan, kesehatan, kemudahan, petunjuk dan hidayah yang menjadi sumber kekuatan bagi penulis untuk menyelesaikan skripsi ini. Semoga kiranya Allah SWT juga meridhoi ilmu yang penulis peroleh dalam perkuliahan dan pembuatan skripsi ini. Tak lupa penulis menghanturkan shalawat teriring salam kepada junjungan kita Nabi Muhammad SAW yang telah berjuang mengeluarkan kita dari zaman Jahiliyah yang penuh kebodohan ke zaman yang bergelimpang pengetahuan.

Skripsi ini ditulis melalui serangkaian penelitian yang dilakukan demi kepentingan akademis. Penulis menyadari adanya kekurangan, keterbatasan dan ketidaksempurnaan dalam penyelesaian skripsi ini. Oleh sebab itu, penulis sangat mengharapkan saran dan kritik yang membangun untuk perbaikan di masa yang akan datang.

dan kakakku yakni : Ilhamuddin, SH; Nova Rina Siregar, Amk; Adhayani, SP; M. Whendy Iskandar, STP; M. Zulfahmi, SSos dan keponakanku tersayang M. Alfi Syahrin.

Disamping itu, penulis juga hendak mengucapkan terima kasih kepada beberapa pihak antara lain :

1. Bapak Drs. John Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak selaku Ketua Departemen Akuntansi USU dan Bapak Fahmi Natigor Nst, SE, MAcc, Ak selaku Sekretaris Departemen Akuntasi USU yang senantiasa memberi dorongan dan masukan yang sangat membangun demi kesempurnaan skripsi ini.

3. Bapak Iskandar Muda, SE, MSi, Ak selaku pembimbing yang telah banyak membantu dan memberi petunjuk sehingga penulis dapat menyelesaikan tugas akhir ini.

4. Ibu Erlina, SE, Ph.D, Ak selaku penguji I yang senantiasa memberi masukan kepada penulis dengan tulus dan tanpa pamrih.

5. Ibu Risanty, SE, MSi, Ak selaku penguji II yang juga telah memberi masukan dan saran yang sangat membantu dalam penyelesaian skripsi ini.

7. Dosen FE USU khususnya jurusan Akuntansi yang telah mengajarkan berbagai ilmu yang sangat berguna bagi penulis.

8. Bapak Rusdi Lubis, SH, Ibu Hj. Deriati, MM dan Bapak B. Sihombing, SE dari Bagian Dapenbun PTPN IV yang telah memberi kesempatan kepada penulis untuk melakukan riset di bagian bersangkutan.

9. Bapak Supriadi dari bagian Dapenbun PTPN IV Medan yang telah banyak membantu penulis dalam mengakses data.

10. Bapak Saiful B. Mahali yang selalu mengingatkan penulis untuk Tawakal kepada ALLAH SWT.

11. Para pegawai Fakultas Ekonomi khususnya pada Departemen Akuntansi. 12. Teman-teman penulis antara lain : Zulaika, Irene, Rizky Wahyuni,

Diana, Wati, Rika, Dewi Anggra, Anggih, Rizky Amelia, Martinus, Heru, Ema, Icut, Siska, Ira, Rizka, Ella, Amel, Diana, dan Trisna.

13. Sahabat lama antara lain : Keluarga dan teman tersayang : Kaka’, Bona, Bono, Bino, Boni, Tola, Uma,Vivo, Toby, dll yang selalu menemani dan menghibur penulis serta Listri yang selalu menjaga mereka.

14. Seluruh teman di Fakultas Ekonomi USU khususnya Jurusan Akuntansi S1 dengan sejuta kenangan indah yang tak kan pernah terlupa.

Medan, 04 Januari 2008

Penulis

Rafika Sari

ABSTRAK

Tujuan penulisan skripsi dengan judul “Pengaruh Sistem Pemberian Tunjangan Pensiun Terhadap Manfaat Pensiun dan Tingkat Kepuasan Pensiunan Pada PTPN IV (PERSERO) Medan” ini adalah untuk mengetahui sebesar mana pengaruh sistem pemberian tunjangan pensiun yakni sistem bayar per bulan dan sistem bayar sekaligus terhadap manfaat pensiun dan tingkat kepuasan pensiunan sehingga dapat dilihat apakah ada perbedaan penerapan kedua sistem tersebut. Hal ini sangat berguna bagi perusahaan mengingat rumitnya perhitungan pensiun dan penerapan pensiun yang terbaik.

Adapun jenis data yang digunakan adalah data primer yakni berasal dari wawancara dan kuesioner, serta data skunder yakni berasal dari PTPN IV khususnya bagian Dana Pensiun Perkebunan yang berupa data perhitungan manfaat pensiun.Hipotesis akan diuji dengan statistic non-parametrik yaitu uji Mann-Withney karena data tidak terdistribusi dengan normal. Populasi adalah seluruh pensiunan PTPN IV yang terdaftar di Cabang Medan dan sample nya adalah pensiunan yang memperoleh pensiun normal.

Kesimpulan yang diperoleh adalah bahwa penggunaan sistem pensiun yang berbeda akan mempunyai dampak yang juga berbeda terhadap kepuasan pensiunan dan manfaat pensiun. Ternyata kepuasan pensiunan lebih dipengaruhi oleh pemilihan sistem pensiun daripada manfaat pensiun dan kepuasan yang lebih tinggi tercapai dengan penggunaan sistem pensiun bayar per bulan.

ABSTRACT

The main purpose of writing the skripsi with title " The Influence Of Pension System To Retired Benefit and Retired Satisfaction of PTPN IV( PERSERO) Medan" is to know about the influence of pension system between monthly contribution system and at once contribution system to the retired benefit and satisfaction of retired. It also can used to prove the differences between the systems which is very important to the company by choosing the best pension system.

The research used primary data from quetioner and interview, and also sekundery data from PTPN IV specially from Pension Fund in the form of calculation benefit of pension. The hypothesis will be test with non-parametric statistic named Mann-Withney U Test the because of unnormally distribution data. Population include the entire of retired which enlist in PTPN IV Medan and the sample is retired obtaining normal pension.

As a conclusion is the usage of different retired system will impact to retired benefit and retired satisfaction. The satisfaction more influence by election of retired system than retired benefit and the higher satisfaction held by monthly contribution system.

DAFTAR ISI

PERNYATAAN ……….. i

KATA PENGANTAR ……… ii

ABSTRAK ……….. v

ABSTRACT ……… vi

DAFTAR ISI ……….. vii

DAFTAR TABEL ……….. x

DAFTAR GAMBAR ………. xii

DAFTAR LAMPIRAN ………. xiii

BAB I PENDAHULUAN ……… 1

A. Latar Belakang ………. 1

B. Perumusan Masalah……...……… 4

C. Tujuan dan Manfaat Penelitian……….………... 4

1. Tujuan Penelitian ………. 4

2. Manfaat Penelitian ………... 5

D. Kerangka Konseptual dan Hipotesis ……… 6

1. Kerangka Konseptual ……… 6

2. Hipotesis ……….. 6

BAB II TINJAUAN PUSTAKA ……….. 7

A. Pengertian Dana Pensiun………… ………. 7

B. Program Pensiun………... 8

C. Sistem Pemberian Tunjangan Pensiun dan Manfaat Pensiun... 11

BAB III METODE PENELITIAN ……….. 17

A. Jenis Penelitian……….. ………... 17

B. Variabel Penelitian………… ……….. 17

C. Jenis Data……… ……… 17

D. Teknik Pengumpulan dan Pengolahan Data….………. 18

E. Perhitungan Manfaat Pensiun……… ……… 18

F. Model Analisis Data…………. ……….. 19

1. Uji Kualitas Data ……… 19

2. Uji Normalitas Data ………... 19

G. Pengujian Hipotesis………….……… 21

H. Populasi dan Sample Penelitian……… ………. 22

I. Jadwal dan Lokasi Penelitian……… ………. 22

BAB IV HASIL PENELITIAN ……….. 23

A. Sejarah Organisasi………….………. 23

1. Sejarah PTPN IV ………... 23

2. Sejarah DAPENBUN ………. 28

3. Struktur Organisasi DAPENBUN PTPN IV Medan….. 31

B. Analisis Hasil Penelitian……… ……… 33

1. Manfaat Pensiun ………. 33

a. Manfaat Pensiun Bayar per Bulan ……… 33

b. Manfaat Pensiun Sekaligus ……….. 37

2. Kepuasan Pensiunan ………. 40

b. Uji Normalitas Data ……… 48

c. Model Analisis Data ……… 57

d. Pengujian Hipotesis ……… 65

BAB V KESIMPULAN DAN SARAN ………. 70

A. Kesimpulan……… ……… 70

B. Saran…….. ……… 72

DAFTAR PUSTAKA ……… 73

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan zaman dan kemajuan kegiatan usaha, berbagai cara dan instrumen dikembangkan untuk meningkatkan kepuasaan pihak-pihak yang terkait, tak terkecuali kepada karyawan. Tak dapat dipungkiri bahwa pemberian fasilitas kepada karyawan menjadi salah satu faktor penting untuk memotivasi, menumbuhkan loyalitas dan semangat kerja. Apabila karyawan mampu bekerja dengan optimal, diharapkan produktivitas perusahaan akan meningkat. Pada akhirnya, hal ini akan meningkatkan nilai perusahaan di masa yang akan datang.

Imbalan atau fasilitas perusahaan ada yang diberikan saat karyawan masih aktif bekerja ataupun diberikan setelah karyawan pensiun. Sesuai dengan UU No. 11 Tahun 1992 tentang Dana Pensiun menunjukkan perlunya jaminan hari tua agar karyawan dapat bekerja dengan tenang. Pada dasarnya, program pensiun merupakan suatu program yang diadakan oleh perusahaan atau pemberi kerja maupun pemerintah untuk menyediakan manfaat pada para pekerjanya. Tujuan dibentuknya program pensiun tak lain adalah menyisihkan sebagian dana selama masa produktif karyawan sehingga pada saat berakhir masa kerja, dana tersebut dapat dikembalikan kepada karyawan.

Imbalan pensiun diberikan dalam bentuk imbalan moneter kepada karyawan, sedangkan fasilitas pasca pensiun biasanya dibagikan dalam bentuk pemeliharaan kesehatan maupun asuransi jiwa.

Pemberian tunjangan pensiun ini sangat tergantung pada kebijaksanaan masing-masing perusahaan. Tunjangan pensiun dapat dibagikan dalam sekali waktu ketika karyawan pensiun atau dapat pula dibagikan setiap bulan sepanjang umur pensiunan yang bersangkutan. Tentu saja penerapan sistem yang berbeda ini akan menimbulkan biaya yang berbeda pula.

Operasi dana pensiun yang telah dibentuk di Indonesia ialah pensiun pegawai negeri yang dibiayai hampir seluruhnya dari pajak. Selain itu berbagai BUMN dan perusahaan swasta yang relatif besar juga telah mengadakan program pensiun ini. Sumber pendanaannya berasal dari potongan gaji karyawan dan subsidi-subsidi perusahaan yang bersangkutan.

Dalam menyelenggarakan pembayaran tunjangan pensiun, perusahaan harus memperhitungkan nilai inflasi dimasa depan. Hal ini dikarenakan tunjangan pensiun ini akan dibagikan pada karyawan dalam rentang waktu yang relatif lama yaitu dari saat karyawan terdaftar di perusahaan hingga karyawan pensiun yang terjadi dalam hitungan belasan, bahkan mungkin puluhan tahun ke depan sehingga berbagai aspek makro maupun mikro harus turut dipertimbangkan.

pensiun akan menambah biaya perusahaan terkait dengan perhitungan dan pembagian dana.

Saat ini, tidak hanya Pegawai Negeri yang merasakan manfaat pensiun ini. Perusahaan Swasta pun berlomba-lomba meningkatkan citra dan nilainya dengan turut memberikan tunjangan pensiun kepada karyawannya. Hal ini seperti semakin menegaskan keberadaan dan pentingnya SDM dalam perusahaan yang akan mengoperasikan kegiatan perusahaan. Tunjangan pensiun sejatinya turut memotivasi dan meningkatkan loyalitas karyawan untuk bekerja dengan optimal hingga berakhir masa tugasnya.

Ada 2 jenis program pensiun, yaitu program pensiun manfaat pasti dan program pensiun iuran pasti. Kedua jenis program ini memliliki cara perhitungan yang berbeda, demikian pula dengan pengakuan beban periode berjalan.

Selain adanya alternatif program pensiun, dalam penyelenggaraan pemberian pensiun juga dikenal 2 sistem yang berbeda yaitu sistem pensiun bayar sekaligus dan sistem pensiun bayar per bulan. Akibat adanya program dan sistem pemberian tunjangan pensiun yang berbeda ini akan menimbulkan perbedaan dalam perhitungan manfaat pensiun. PTPN IV sebagai lokasi penelitian penulis menggunakan program pensiun manfaat pasti. Oleh karena itu, penulis akan mencoba meneliti dan melihat perbedaan manfaat pensiun bayar per bulan atau bayar sekaligus dalam program pensiun manfaat pasti.

Pemberian Tunjangan Pensiun Terhadap Manfaat Pensiun Dan Tingkat

Kepuasan Pensiunan Pada PTPN IV (PERSERO) Medan”.

B. Perumusan Masalah

Penulis merumuskan masalah sebagai berikut :

1. Apakah ada pengaruh sistem pemberian tunjangan pensiun antara pensiun bayar per bulan atau pensiun bayar sekaligus terhadap tingkat kepuasan pensiunan?

2. Apakah ada pengaruh sistem pemberian tunjangan pensiun antara pensiun bayar per bulan atau pensiun bayar sekaligus terhadap besarnya manfaat pensiun?

3. Apakah ada perbedaan pengaruh antara pemberian tunjangan pensiun dibayarkan sekaligus dengan dibayarkan setiap bulan terhadap kepuasan pensiunan?

4. Apakah ada perbedaan pengaruh antara pemberian tunjangan pensiun dibayarkan sekaligus dengan dibayarkan setiap bulan terhadap manfaat pensiun?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui cara perhitungan dan pengaruh sistem pemberian tunjangan pensiun antara pensiun dibayar per bulan dan dibayar sekaligus terhadap besarnya manfaat pensiun.

b. Untuk mengetahui apakah ada pengaruh sistem pemberian tunjangan pensiun antara pensiun dibayar per bulan dan pensiun dibayar sekaligus terhadap tingkat kepuasan pensiunan PTPN IV.

c. Untuk melihat apakah ada perbedaan pengaruh antara sistem pemberian tunjangan pensiun per bulan dan sekaligus terhadap manfaat pensiun. d. Untuk melihat apakah ada perbedaan pengaruh antara sistem pemberian

tunjangan pensiun per bulan dan sekaligus terhadap kepuasan pensiunan.

2. Manfaat Penelitian

Manfaat yang ingin diperoleh dari penelitian ini adalah:

a. Bagi penulis, menambah wawasan dan pengetahuan tentang program pensiun cara perhitungan manfaat pensiun. Selain itu, penulis dapat melihat pengaruh sistem pemberian tunjangan pensiun terhadap manfaat pensiun dan tingkat kepuasan pensiunan

c. Bagi pihak lain, memberikan sumbangan penelitian di bidang analisis program pensiun ditinjau dari besarnya manfaat pensiun yang akan diterima dan kepuasan pensiunan.

D. Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual

Sistem Pensiun Bayar per

Bulan

Sistem Pensiun Bayar Sekaligus

Manfaat Pensiun

Kepuasan Pensiunan PTPN IV

2. Hipotesis

BAB II

TINJAUAN PUSTAKA

Beberapa terminologi penting sehubungan dengan program pensiun akan dijelaskan dalam pembahasan berikut.

A. Pengertian Dana Pensiun

Menurut Pernyataan Standar Akuntansi Keuangan No. 18 tentang Akuntansi Dana Pensiun, “Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun”.

Sedangkan menurut Wahab (2005:34) “Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan pembayaran berkala kepada peserta pada saat mencapai usia pensiun atau pada saat lain, dengan cara yang ditetapkan dalam peraturan Dana Pensiun”.

Menurut UU Dana Pensiun (UU RI No.11 Tahun 1992) “Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun (Pasal 1 Ayat 1 UU No. 11 Tahun 1992)”. Ada 2 jenis dana pensiun yaitu :

2. Dana Pensiun Lembaga Keuangan adalah dana pensiun yang didirikan oleh Bank atau perusahaan asuransi jiwa untuk menyelenggarakan program pensiun iuran pasti bagi perorangan, baik bagi karyawan pemberi kerja maupun pekerja mandiri yang terpisah dari Dana Pensiun Pemberi Kerja bagi karyawan Bank atau Perusahaan Asuransi Jiwa yang bersangkutan ( Pasal 1 Ayat 4 UU No. 11 Tahun 1992).

Dana Pensiun harus terdaftar secara hukum sehingga para pesertanya tetap mendapat kepastian hukum dari program yang diikutinya. Hal ini berlaku untuk Dana Pensiun Pemberi Kerja maupun untuk Dana Pensiun Lembaga Keuangan. Bagaimanapun juga kedua jenis dana pensiun ini memiliki fungsi yang sama yakni untuk menyediakan program pemberian manfaat pensiun bagi pesertanya. Hanya saja peserta program pensiun disini sangat berbeda dimana dalam Dana Pensiun Pemberi Kerja, pesertanya adalah para karyawan yang dipekerjakan oleh Dana Pensiun bersangkutan. Sedangkan dalam Dana Pensiun Lembaga Keuangan, pesertanya adalah pihak eksternal atau non-pegawai dari Dana Pensiun bersangkutan.

B. Program Pensiun

Menurut Pernyataan Standard Akuntansi Keuangan No. 18 tentang Akuntansi Dana Pensiun, ”Program Pensiun adalah setiap program yang mengupayakan manfaat pensiun bagi peserta”.

melibatkan tiga pihak : pemberi kerja, yang memberikan kontribusi pada program pensiun; pekerja yang menerima imbalan; dan dana pensiun. Dana pensiun (pension fund) terpisah dari pemberi kerja dan diadministrasikan oleh pihak yang ditunjuk (trustee).

Sedangkan menurut Kieso, Weygandt, dan Warfield (dalam Wibowo: 2002: 147), “Program pensiun (pension plan) adalah sebuah perjanjian yang menetapkan bahwa pemberi kerja atau majikan memberikan tunjangan (pembayaran) kepada para karyawan setelah mereka pensiun atas jasa-jasa yang mereka berikan ketika masih bekerja”.

Sebelum lahirnya UU Dana Pensiun, dikenal beberapa istilah Dana Pensiun yaitu :

1. Program pensiun yang dikelola oleh perusahaan/pemberi kerja yang dibayarkan dari cadangan perusahaan (book reserve) atau dari biaya perusahaan (pay as you go).

2. Program pensiun yang dikelola oleh yayasan dana pensiun yang telah memperoleh persetujuan Menteri Keuangan sebelumnya dan telah memperoleh fasilitas perpajakan dari pemerintah.

3. Program pensiun pegawai negeri sipil atau pejabat negara yang dikelola oleh PT. Taspen.

4. Program pensiun anggota TNI dan Polri yang dikelola oleh PT. Asabri.

Kesepakatan Kerja Bersama (KKB) adalah perjanjian/kesepakatan yang diadakan antara Serikat Pekerja atau Serikat-Serikat Pekerja yang telah terdaftar pada Departemen Tenaga Kerja dengan Pengusaha atau Perkumpulan Pengusaha yang berbadan hukum yang pada umumnya atau semata-mata memuat syarat-syarat kerja yang harus diperhatikan dalam perjanjian kerja.

Dasar hukum atau peraturan perundang-undangan yang mengatur KKB adalah: UU No. 21 Tahun 1954, PP No. 49 Tahun 1954, UU No. 18 Tahun 1956, Peraturan Menteri Tenaga Kerja No. 01 Tahun 1985.

Program pensiun dapat dibagi dalam 2 kategori utama yaitu : pensiun imbalan pasti dan pensiun iuran pasti. Menurut Pernyataan Standar Akuntansi Keuangan No. 18 (2002 : 24.2) :

Program Pensiun Iuran Pasti ( Defined Contribution Plans) adalah program pensiun yang iurannya ditetapkan dalam peraturan Dana Pensiun dan seluruh iuran serta hasil pengembangannya dibukukan pada rekening masing-masing peserta sebagai manfaat pensiun. Program Pensiun Manfaat Pasti (Defined Benefit Plans) adalah program pensiun yang manfaatnya ditetapkan dalam peraturan Dana Pensiun atau Program Pensiun lain yang bukan merupakan Program Pensiun Iuran Pasti.

Menurut Wild, Subramanyam dan Halsey (dalam Bachtiar: 2005:178) : Pensiun imbalan pasti (defined benefit) menentukan jumlah pensiun yang dijanjikan oleh pemberi kerja untuk disediakan bagi pensiunan. Dalam program ini pemberi kerja menampung resiko kinerja dana pensiun. Pensiun iuran pasti (defined contribution) menentukan jumlah kontribusi pemberi kerja pada program pensiun. Dalam program ini, pekerja menaanggung resiko kinerja dana pensiun.

Menurut Wahab (2001: 4) :

peserta berhenti bekerja yang kemudian harus dibelikan anuitas dari Perusahaan Asuransi Jiwa.

Adapun dalam penelitian ini, akan difokuskan pada program pensiun manfaat pasti / imbalan pasti karena program inilah yang dipergunakan dalam perhitungan manfaat pensiun di PTPN IV.

C. Sistem Pemberian Tunjangan Pensiun dan Manfaat Pensiun

Ada 2 sistem yang dapat dipilih dalam memberikan tunjangan pensiun kepada ex-pegawai, yaitu sistem pensiun dibayar sekaligus ketika masa kerja pegawai yang bersangkutan berakhir dan sistem pensiun dibayar per bulan sejak masa kerja pegawai yang bersangkutan berakhir hingga pekerja meninggal dunia. Bahkan tak jarang sistem pemberian tunjangan pensiun dibayar per bulan tetap berlanjut meskipun pensiunan bersangkutan meninggal dunia, sesuai dengan kebijaksanaan perusahaan pemberi kerja dan dana pensi. Hal ini dikenal dengan nama pensiun janda/pensiun duda.

Berdasarkan Keputusan Menteri Keuangan No. 343 Th. 1998 Pasal 2 : Rumus Bulanan Manfaat Pensiun merupakan hasil perkalian dari : 1. Faktor penghargaan per tahun masa kerja dalam persentase.

2. Masa Kerja.

3. Penghasilan Dasar Pensiun bulan terakhir atau rata-rata Penghasilan Dasar Pensiun selama beberapa bulan terakhir (PhDP).

Rumus Sekaligus Manfaat Pensiun merupakan hasil perkalian dari : 1. Faktor penghargaan per tahun masa kerja yang dinyatakan dalam desimal. 2. Masa Kerja.

3. Penghasilan Dasar Pensiun bulan terakhir atau rata-rata Penghasilan Dasar Pensiun selama bulan terakhir.

Rumus Manfaat pensiun yang digunakan wajib dimuat dalam peraturan Dana Pensiun. Dalam hal pensiun dihitung dengan menggunakan Rumus Bulanan, besar faktor penghargaan per tahun tidak boleh melebihi 2,5% (dua setengah per seratus) dan Manfaat Pensiun per bulan tidak boleh melebihi 80% (delapan puluh per seratus) dari Penghasilan Dasar Pensiun per Bulan. Dalam hal Manfaat Pensiun dihitung dengan menggunakan Rumus Sekaligus, besar faktor penghargan per tahun masa kerja tidak boleh melebihi 2,5 (dua setengah), dan Manfaat Pensiun tidak boleh melebihi 80 (delapan puluh) kali Penghasilan Dasar Pensiun per bulan.

1. Jumlah iuran per tahun yang dibukukan atas nama masing-masing peserta dalam Program pensiun Iuran Pasti, sebanyak-banyaknya 20% (dua puluh per seratus) dari Penghasilan Dasar Pensiun per tahun.

2. Dalam Hal peserta turut mengiur, iuran peserta sebanyak-banyaknya 60% (enam puluh per seratus) dari iuran pemberi kerja.

Dalam Petunjuk Pelaksanaan (JUKLAK) Peraturan Dana Pensiun Perkebunan yang disahkan berdasarkan Keputusan Menteri Keuangan No. KEP-352/KM.6/2004 Tanggal 24 Agustus 2004, manfaat pensiun dibagi menjadi beberapa jenis yang mempunyai formula perhitungan masing-masing. Adapun pembagian manfaat pensiun dan formula perhitungannya adalah sebagai berikut : 1. Manfaat Pensiun Normal

Batasan : Masa Kepesertaan >= 3 Tahun

Rumus Perhitungan : Masa Kerja x Penghargaan Manfaat Pensiun x PhDP = PMKP (Penghargaan Masa Kerja Pensiun) x PhDP

2. Manfaat Pensiun Dipercepat

Batasan : Masa kepesertaan >= 3 Tahun

Rumus Perhitungan : Nilai Sekarang x PMKP x PhDP 3. Manfaat Pensiun Cacat

Batasan :

1. Masa Kerja Pensiun yang dihitung = (Usia Pensiun Normal – Usia pada saat berhenti kerja karena cacat) + Masa Kerja Sampai Berhenti.

c. Manfaat Pensiun diberikan mulai bulan berikutnya sejak peserta diberhentikan karena cacat.

d. Usia peserta pada saat berhenti bekerja karena cacat tidak dibulatkan. Rumus Perhitungan : PMKP x PhDP

4. Manfaat Pensiun Ditunda

Rumus Perhitungan : Manfaat Pensiun Ditunda per bulan x {Faktor SOLP + (60% x Faktor SOLJ)} x 12

Manfaat pensiun sekaligus akan dihitung berdasarkan rumus manfaat pensiun sekaligus yang digunakan BPK berdasarkan website http://www1.bpkpenabur.or.id/danpen/penduan/4g_manfaat_pensiun.htm

sebagai berikut:

1. Manfaat Pensiun Normal

Faktor Nilai Sekarang Sekaligus x Manfaat Pensiun Normal Per Bulan x 12 2. Manfaat Pensiun Dipercepat

Faktor Nilai Sekarang Sekaligus x Manfaat Pensiun Dipercepat Per Bulan x 12

3. Manfaat Pensiun Cacat

Faktor Nilai Sekarang Sekaligus x Manfaat Pensiun cacat Per Bulan x 12 4. Manfaat Pensiun Ditunda

Faktor Nilai Sekarang Sekaligus x (Faktor Penghargaan x Masa Kerja x PhDP) x 12

Jumlah nominal untuk peserta program pensiun pada golongan yang menerima penghasilan dasar pensiun yang sama bisa saja berbeda karena faktor PMKP yang tidak sama. Akibatnya, manfaat pensiun sekaligus juga berbeda untuk masing-masing peserta karena pada dasarnya manfaat pensiun sekaligus dapat dihitung setelah manfaat pensiun per bulan diketahui. Hal ini berlaku untuk manfaat pensiun normal, manfaat pensiun dipercepat, manfaat pensiun cacat, maupun manfaat pensiun ditunda.

D. Kepuasan Pensiunan

Menurut Philip Kolter (2004:42) “ Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya”. Dalam konteks kepuasan pensiunan, dapat diartikan sebagai perasaan senang atau kecewa pensiunan yang muncul setelah membandingkan antara persepsinya terhadap

penerimaan manfaat pensiun dan harapannya. Menurut Ike Janita Dewi (2006:46), “penyebab rasa tidak puas pada dasarnya terdiri dari berbagai hal seperti upah,

keuntungan tambahan, kebijakan dan adaministrasi perusahaan, perilaku pengawasan, kondisi kerja, dan beberapa faktor lain yang tidak langsung berkaitan dengan tugas“.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Penelitian ini ditujukan untuk melihat hubungan antara 2 variabel atau lebih. (Sugiono,2004) Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan antara sistem pemberian tunjangan pensiun terhadap manfaat pensiun dan kepuasan pensiunan .

B. Variabel Penelitian

Variabel penelitian terdiri dari :

1. Variabel independent atau variabel bebas. Merupakan variabel yang mempengaruhi variabel terikat, yaitu pensiun dibayar setiap bulan atau pensiun dibayar sekaligus.

2. Variabel dependent atau variabel terikat. Merupakan variabel yang dipengaruhi oleh variabel bebas yaitu manfaat pensiun dan tingkat kepuasan pensiunan pegawai PTPN IV.

C. Jenis Data

Jenis data yang dikumpulkan berupa data kualitatif dan kuantitatif yaitu : 1. Data primer adalah data yang belum diolah yang diperoleh langsung dari

dari hasil wawancara dan pengisian kuesioner terhadap sample pensiunan PTPN IV.

2. Data sekunder adalah data yang telah diolah yang diperoleh dari perusahaan, antara lain :

a. Struktur Organisasi Dapenbun PTPN IV b. Laporan Dana Pensiun PTPN IV meliputi :

- rumus manfaat pensiun yang digunakan, - jumlah pensiunan, dan

- perhitungan manfaat pensiun pada PTPN IV..

D. Teknik Pengumpulan dan Pengolahan Data

Adapun teknik pengumpulan dan pengolahan data dalam penelitian ini terdiri dari :

1. Teknik Dokumentasi, yakni memperoleh data langsung dari tempat penelitian yaitu PTPN IV berupa data biaya manfaat pensiun.

2. Kuesioner kepada pensiunan karyawan PTPN IV

E. Perhitungan Manfaat Pensiun

Terhadap data skunder dari PTPN IV meliputi biaya tunjangan pensiun akan dibuat proyeksi biaya untuk masing-masing sistem.

1. Rumus Manfaat Pensiun Bayar per Bulan =

2. Rumus Manfaat Pensiun Bayar Sekaligus =

Faktor Nilai Sekarang (FNS) berdasarkan Tabel Nilai Sekarang dari Aktuaria pada perhitungan/Valuasi terakhir x Biaya Pensiun per Bulan x 12.

F. Uji Kualitas Data

Untuk data kuesioner tentang sistem pemberian tunjangan pensiun terhadap kepuasan pensiunan dengan manfaat pensiun sebagai variabel intervening pada PTPN IV.

Kuesioner menggunakan pengukuran konstruk berdasarkan skala interval. Skala interval tidak hanya mengelompokkan individu tertentu menurut kategori tertentu dan menentukan urutan kelompok, namun juga mengukur besaran (magnitude) perbedaan preferensi antar individu. Terhadap data kuesioner dilakukan pengujian sebagai berikut:

- Uji konsistensi internal dengan koefisien Cronbach Alpha, dimana item yang diukur dinyatakan reliable bila Cronbach Alpha > 0,5.

- Uji Validitas konstruk dengan cara mengkorelasikan antara skor masing-masing item dan skor totalnya dan nilai validitas dilihat dari Coeficient Pearson Corelation.

G. Uji Normalitas Data

Grafik. Untuk melihat normal atau tidaknya data dengan Kolmogorov-Smirnov, pedoman pengambilan keputusan dapat dilihat dari :

i. Nilai Sig < 0,05; maka distribusi data adalah tidak normal. ii. Nilai Sig > 0,05; maka distribusi data adalah normal.

Sedangkan bila pengujian dengan grafik. normal atau tidaknya suatu data dapat dideteksi juga melalui Plot Grafik Histogram hanya saja gambar grafik terkadang menyesatkan karena kelihatan distribusinya normal tetapi secara statistic sebenarnya tidak normal. (Imam Ghozali, 2005)

H. Model Analisis Data

Untuk melihat pengaruh antara sistem pemberian tunjangan pensiun terhadap manfaat pensiun, serta pengaruh antara sistem pemberian tunjangan pensiun terhadap kepuasan pensiunan secara terpisah akan digunakan analisis regresi sederhana. Uji Regresi digunakan untuk meramalkan suatu variabel dependent (Y) berdasarkan satu variabel independent (X) dalam suatu persamaan linear. (Cornelius Trihendradi, 2005).

Adapun formula yang digunakan adalah sebagai berikut :

Y1,2 = a + b X

Keterangan :

Y1 : Manfaat Pensiun Y2 : Kepuasan Pensiunan a : Konstanta

X : Sistem Pensiun

I. Pengujian Hipotesis

• Uji Mann-Whitney

Uji Mann-Withney adalah salah satu uji yang popular dari Two Independent Sample Test. Pada hakikatnya, Two Independent Sample Test sama dengan uji Independent-Sample T Test dengan prasyarat yang lebih longgar. Kelonggaran tersebut meliputi mampu digunakan untuk data yang yidak terdidtribusi dengan normal. Test ini digunakan untuk menetapkan apakah nilai variabel tertentu berbeda diantara 2 kelompok. (Cornelius Trihendradi, 2005)

Ha diterima apabila Asymp. Sig (2-tailed) < 0,05 Formula yang digunakan sebagai berikut :

• t = 1- 1 se ( 1) Dengan kriteria :

H1 diterima jika t* > t-tabel ( ) t = 0

(Gujarati, 1999 : 74)

• R² = ESS TSS Keterangan :

ESS = Jumlah Kuadrat Yang dijelaskan TSS = Jumlah Total Kuadrat

• F = R² / 2 (1- R²)/(N-3) (Gujarati, 1999 : 121)

J. Populasi dan Sample Penelitian

Populasi yang akan diteliti adalah para pensiunan pegawai PTPN IV. Dikarenakan luasnya populasi dan keterbatasan akses, penulis akan mengambil seluruh populasi pensiunan normal yang termasuk dalam wilayah pemberian pensiun cabang medan.

Jumlah pensiunan normal berdasarkan ktiteria tersebut adalah sebanyak 322 orang. Setelah 2 minggu penyebaran kuesioner, dilihat berapa kuesioner yang kembali. Apabila kuesioner kembali kurang dari 30, maka waktu pengembalian kuesioner ditingkatkan menjadi 1 bulan. Namun jika dalam 2 minggu ternyata kuesioner yang kembali sudah mencapai 30 buah, maka akan langsung dilakukan berbagai test yang diperlukan selanjutnya.

.Dalam penelitian ini, penulis mengambil sample perhitungan manfaat pensiun terbatas pada manfaat pensiun normal. Alasan yang mendasari pemilihan manfaat pensiun normal adalah untuk menyeragamkan perhitungan sehingga meningkatkan daya banding hasil, dan pada kenyataan di lapangan manfaat pensiun normal paling banyak digunakan.

K. Jadwal dan Lokasi Penelitian

BAB IV

HASIL PENELITIAN

A. Sejarah Organisasi

1. Sejarah PTPN IV

Perseroan Terbatas Perkebunan Nusantara IV (Persero) dibentuk berdasarkan Peraturan Pemerintah No. 9 Tahun 1996 tanggal 14 Februari 1996, tentang penggabungan kebun-kebun yang berada di wilayah Sumatera Utara dari PT. Perkebunan VI, PT. Perkebunan VII dan PT. Perkebunan VIII (Akte Notaris Harun Kamil, SH Nomor : 37 tertanggal 11 Maret 1996).

Pada saat ini PT. Perkebunan Nusantara IV (Persero) mengelola lahan perkebunan dengan luas : 135.874,96 Ha yang terdiri:

Kelapa sawit seluas :126.343,85Ha Kakao seluas :4.135Ha

Teh seluas :5.396,11Ha(Areal Konsesi 151.968,43 Ha).

Produk yang dihasilkan terdiri dari : CPO, PK, PKO, PKM, RBD Olein (minyak goreng), crude stearin dan fatty acids serta teh dan biji kakao kering. Jumlah kebun dan unit yang dikelola, sebanyak 37 unit, tersebar di 8 wilayah pemerintah kabupaten/kotamadya.

Fasilitas pengolahan yang dimiliki PTPN IV :

a. 16 unit PKS, kapasitas : 606 ton TBS/jam atau 3 juta ton TBS/tahun. b. 6 unit pabrik teh, kapasitas : 367 ton daun teh basah/hari.

d. 1 unit pabrik pengolah inti sawit, kapasitas : 400 ton/hari.

e. 1 unit pabrik minyak goreng, kapasitas : 500 ton/hari (Anak Perusahaan). Untuk mendukung kegiatan rancang bangun dan pemeliharaan pabrik, PTPN IV memiliki 1 unit workshop : ” Pabrik Mesin Tenera ” di Dolok Ilir. Untuk pelayanan kesehatan kepada karyawan dan masyarakat lingkungan, perusahaan memiliki 3 unit Rumah Sakit dengan kapasitas : 671 tempat tidur. Untuk memberikan pelayanan pendidikan kepada anak karyawan dan masyarakat sekitar, PTPN IV memiliki 163 sekolah yang terdiri dari :

-38 unit TK -96 unit SD -23 unit SLTP

-4 unit SMU/Setingkat.

-Jumlah Tenaga Kerja di PTPN IV sampai dengan Mei 2005 sebanyak 36.509orang.

(Sumber : http://www.lpp.ac.id/ptpn.php?id=90 )

Komoditi perkebunan yang dihasilkan PTPN IV adalah sebagai berikut : 1. Kelapa Sawit

Melalui kegiatan investasi produk kelapa sawit, Perusahaan mampu meningkatkan pertumbuhan sekaligus memperbesar peluang pasarnya. Produk hasil olahan yang dihasilkan dari komoditi kelapa sawit terdiri dari minyak kelapa sawit (CPO) beserta produk turunannya berupa RBD Olein,Stearine, Fatty Acid, RBD Palm Olein dan Margarine, dan Inti Sawit berupa Palm Kernel Oil (PKO) dan Palm Kernel Meals (PKM).

Dari segi pendapatan produk kelapa sawit sebagai komoditas utama memberikan kontribusi utama dan memberikan kontribusi terbesar yaitu sebesar 89 % dari total Hasil penjualan perusahaan dengan komposisi ekspor sebesar 51 % dan lokal sebesar 49% . Dengan upaya intensif yang menyeluruh dibidang produktifitas tanaman maupun peningkatan rendemen pabrik, angka penjualan produk kelapa sawit akan terus ditingkatkan sehingga mencapai angka pertumbuhan sebesar 8% pertahun.

2. Kakao (Coklat)

Areal tanaman kakao mempunyai luas areal sebesar 5% dari total luas areal konsesi atau sebesar 7.626 Ha yang seluruhnya merupakan areal tanaman.PTPN IV menghasilkan produk berupa biji kakao basah dan selanjutnya diolah menjadi biji kakao kering. Kontribusi yang dihasilkan komoditi kakao terhadap hasil panjualan hanya 3% dari total hasil penjualan perusahaan.

mutu produk sekaligus menerapkan strategi pasar untuk memanfaatkan peluang yang ada serta memperoleh harga terbaik.

3. Kopi

Luas areal tanaman teh mencapai 6 % dari total luas areal konsesi atau sebesar 8.571 Ha dengan komposisi perbandingan areal tanaman menghasilkan (TM) dengan areal tanaman belum menghasilkan (TBM) masing-masing sebesar 95 berbanding 5. Produk hasil jadi daun teh basah terdiri dari Grade I, Grade II, dan Off Grade dengan kontribusi hasil penjualan sebesar 8% dari total hasil penjualan perusahaan yang meliputi pangsa pasar ekspor sebesar 93 % dan pasar lokal sebesar 7 %. Untuk produk teh perusahaan tetap mengupayakan mempertahankan pasar yang ada dengan terus melakukan peningkatan produktivitas dan peningkatan mutu produk serta menciptakan strategi dan memanfaatkan peluang untuk memperoleh harga terbaik.

Hasil operasi dan kegiatan produksi komoditi-komoditi tersebut akan dilaporkan dalam bentuk laporan keuangan.Dalam menyajikan laporan yang relevan bagi pihak-pihak yang terkait, PTPN IV memiliki standard pelaporan keuangannya. Adapun laporan keuangan yang wajib dibuat antara lain :

1. Laporan Management umum Triwulan, berisi laporan kegiatan perusahaan dan laporan keuangan pokok selama jangka waktu 3 (tiga) bulan

3. Laporan Keuangan Konsolidasi (PT Perkebunan Nusantara IV dan anak Perusahaan ) Audited, diterbitkan oleh auditor Independen yang ditunjuk ke perusahaan.

4. Laporan Keuangan Induk Perusahaan Audited, diterbitkan oleh auditor Independen yang ditunjuk perusahaan.

5. Laporan Tahunan Audit atas Kepatuhan terhadap perundang-undangan yang berlaku, diterbitkan oleh auditor Independen yang ditunjuk perusahaan.

6. Laporan Tahunan Audit Pengendali Intern, diterbitkan oleh auditor Independen yang ditunjuk perusahaan.

7. Laporan Tahunan Audit mengenai Penilaian tingakat Kesehatan Perusahaan, diterbitkan oleh Audirtor Indepanden yang ditunjuk perusahaan.

8. Laporan tahuna Audit atas Pengelolaan Pembinaan Usaha Kecil dan Koperasi (PUUK) dan Bina Lingkungan (BL), diterbitkan oleh auditor Independen yang ditunjuk perusahaan.

9. Rencana Kerja dan Anggaran perusahaan (RKAP) selama jangka waktu 1(satu) tahun.

10. Rencana Jangka Panjang Perusahaan (RJPP) selama jangka waktu 5 (liam) tahun.

Struktur Organisasi

diberlakukan sejak tanggal 01 September 2003 yang terdapat pada gambar 4.1 berikut :

KOMISARIS

13 BAGIAN

KANWIL JAKARTA

2 UNIT USAHA 6 UNIT USAHA

USAHA

35 UNIT USAHA DIREKSI

RUPS

GAMBAR 4.1

Struktur Organisasi PTPN IV

(Sumber : http://www.ptpn4.co.id/sci.pdf )

2. Sejarah DAPENBUN (Dana Pensiun Perkebunan)

DAPENBUN merupakan kelanjutan dari Yayasan Dana Pensiun

mendapat pengesahan dari Menteri Keuangan RI dengan surat No.S-270/MK.6/1978 tanggal 4 Juli 1978.

Berdasarkan keputusan Menteri Keuangan No.KEP-344/KM.17/1999 tanggal 23 September 1999 disetujui program pensiun karyawan pimpinan (staf) dan program pensiun karyawan pelaksana (non staf) yang dapat dikelola oleh DAPENBUN. Pada tanggal 27 Desember 1999 dibuat kesepakatan kerja bersama antara Badan Musyawarah Direksi PT Perkebunan Nusantara dengan Gabungan Serikat Pekerja Perkebunan Nusantara I sampai dengan XIV. Kesepakatan tersebut mencakup perubahan status karyawan staf dan non staf menjadi satu jenjang menurut golongan/jabatan, yang berdampak pada perubahan dalam Penghasilan Dasar Pensiun (PhDP). Perubahan PhDP tersebut berdampak terhadap perubahan perhitungan iuran pensiun sesuai Keputusan Direksi PT Perkebunan Nusanatara X (Persero) selaku pendiri DAPENBUN No.XP-SURKP/02.002 tanggal 26 Juni 2002 dan telah mendapatkan pengesahan dari Menteri Keuangan RI melalui keputusan No.KEP-068/KM.6/2003 tanggal 28 Pebruari 2003 serta telah ditempatkan dalam Lembaran Berita Negara RI No.19 Tahun 2003 dan Tambahan Berita Negara RINo.29 Tahun 2003.

a. Maksud dan Tujuan DAPENBUN

b. Struktur Organisasi

Struktur organisasi dan uraian tugas jabatan DAPENBUN ditetapkan berdasarkan Surat Keputusan Direksi DAPENBUN No. 30/D/KPTS/31.VII/2001 tanggal 31 Juli 2001. Dalam pengelolaan kegiatan DAPENBUN sehari-hari, pengurus dibantu oleh 5 kepala bagian. Kepala satuan pengawasan intern bertanggung jawab kepada direktur utama. Kepala bagian investasi dan kepala bagian kepesertaan bertanggung jawab kepada direktur investasi dan kepesertaan sedang kepala bagian umum dan kepala bagian keuangan bertanggung jawab kepada direktur keuangan dan umum. Pada akhir tahun 2004, DAPENBUN memiliki 17 cabang terdiri dari 14 cabang berkedudukan di kantor – kantor Direksi PTPN, 3 cabang yang berkedudukan di Badan/Lembaga. Kepala cabang di masing-masing cabang di kantor PTPN tersebut dijabat secara ex-officio oleh Direktur SDM masing – masing pemberi kerja.

c. Susunan Pengurus

Susunan Direksi DAPENBUN berdasarkan Surat Keputusan Direksi PTPN X selaku pendiri DAPENBUN No.XP-SURKP/03.01 tanggal 13 Januari 2003 dan No.XP-SURKP/05.03 tanggal 7 Pebruari 2005 , adalah sebagai berikut :

1) Direktur Utama : Drs. H. Samingoen 2) Direktur : Drs. Anang Sujat

Susunan Dewan Pengawas berdasarkan Surat Keputusan Direksi PT PN X selaku pendiri DAPENBUN No.XP-SURKP/02.07 tanggal 16 Pebruari 2003, nama dan susunan Dewan Pengawas DAPENBUN adalah sebagai berikut :

1) Ketua : Drs. H. Akmaluddin Hasibuan 2) Anggota : Ir. H. Amri Siregar

3) Anggota : Ir. H. Basuki Adjibrata

4) Anggota : DR. Ir. Didiek Hadjar Goenadi, MSc, APU 5) Anggota : Drs. H.N.S Ginting

6) Anggota : Drs. H. Bambang Sudibyo, MSc 7) Anggota : R.H.D Djuhari

8) Anggota : H.M Yusuf

(Sumber : http://www.bpk.go.id/doc/hapsum/2006i/bumn/18_HP_DAPENBUN.pdf )

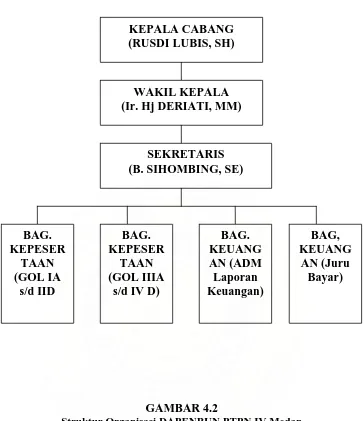

3. Struktur Organisasi DAPENBUN PTPN IV Medan

BAG,

Struktur Organisasi DAPENBUN PTPN IV Medan

Keterangan:

1. Bagian Kepesertaan (Gol IA s/d II D) : i Imanuel Sembiring, BA

ii Aman

iii Bambang Hermanto iv M. Endrano

v Hadmaji

i Supriadi ii Sukristinah

3. Bagian Keuangan (ADM Laporan Keuangan) : i Ajon Habdi Saragih

ii Kurniaty Purba

4. Bagian Keuangan (Juru Bayar) i Seri Menda Ginting

(Sumber : Data DAPENBUN PTPN IV Medan)

B. Analisis Hasil Penelitian

1. Manfaat Pensiun

Manfaat pensiun merupakan tunjangan penghargaan kerja yang diberikan perusahaan kepada pegawainya. Pemberian tunjangan pensiun ini sesuai dengan kebijakan masing-masing perusahaan dengan arahan dan perlindungan dari pemerintah yang diatur dengan UU atau Keputusan Menteri. Dua sistem pensiun yang dapat dipilih adalah sistem pensiun bayar per bulan dan bayar sekaligus.

a. Manfaat Pensiun Bayar per Bulan

Perusahaan objek penelitian yakni PTPN IV Medan bekerja sama dengan Dana Pensiun Perkebunan menggunakan sistem pembayaran pensiun berkala (pensiun bayar per bulan). Namun, apabila peserta program pensiun dalam hal ini pensiunan pegawai PTPN IV menghendaki tunjangan pensiunnya dibayarkan sekaligus dapat mengajukan permohonan kepada perusahaan.

Keterangan :

Berdasarkan tabel 4.1 diatas dapat dilihat formula yang digunakan DAPENBUN PTPN IV untuk menghitung manfaat pensiun normal bagi pesertanya. Secara garis besar formula tersebut adalah sebagai berikut :

Masa Kerja (MK) x Penghargaan Manfaat Pensiun (PMP) x PhDP.

Penghargaan manfaat pensiun disesuaikan dengan masa kerja masing-masing peserta dan dapat dilihat pada lampiran II. Sedangkan PhDP adalah gaji penuh yang diterima sesuai dengan golongan terakhir sebelum pensiun.

Masa kerja peserta pensiun sangat diperhitungakan. Dalam hal ini, perbedaan satu bulan lama bekerja juga akan meningkatkan faktor pengali yang digunakan. Dengan kata lain, perhitungan masa kerja tidak hanya dalam satuan tahun, melainkan satuan bulannya juga sangat mempengaruhi.

Contoh:

Mulai pensiun normal : 01 – 12 - 2004 Mulai bekerja : 20 – 09 - 1975

Masa kerja : 03 - 29 = 29 Tahun 3 Bulan

Faktor PMKP (Penghargaan Masa Kerja Pensiun) untuk masa kerja 29 tahun 3 bulan adalah sebesar 63,13%.

Mulai pensiun normal : 01 - 12 - 2004 Mulai bekerja : 20 - 08 - 1975

Faktor PMKP (Penghargaan Masa Kerja Pensiun) untuk masa kerja 29 tahun 4 bulan adalah sebesar 63,33% atau sebesar 0,2 % lebih besar daripada PMKP sebulan sebelumnya.

Berdasarkan peraturan yang dikeluarkan DAPENBUN pada tahun 2004 maka peserta pensiun normal yang terhitung pensiun sejak tahun 2004 akan dikenai penambahan tunjangan dengan faktor pengali sebesar 104/100 x 110/100 x 110/100. Adapun pertimbangan perlunya penambahan tunjangan ini semata-mata dikarenakan inflasi yang meningkat serta nilai tukar rupiah yang belum dapat dikatakan kuat terhadap mata uang primer seperti US Dollar, Poundsterling, atau EURO. Diharapkan penambahan tunjangan pensiun tersebut akan mengurangi beban pensiunan dan dapat meningkatkan kesejahteraan.

b. Manfaat Pensiun Sekaligus

Pembayaran pensiun sekaligus dapat menjadi alternatif yang menarik dalam pengelolaan manfaat pensiun. Salah satu daya tarik utama terhadap sistem ini adalah jumlah pembayaran yang relatif terlihat lebih besar. Pensiunan akan menerima tunjangan pensiun sekali saja terhitung sejak memasuki usia pensiun. Dengan demikian diharapkan pensiunan akan dapat menggunakan dan mangelola tunjangan tersebut dengan sebaik-baiknya karena dikemudian hari mereka tidak akan memperoleh tunjangan lainnya dari perusahaan.

Keterangan :

Berdasarkan tabel 4.2, formula yang digunakan dalam menghitung manfaat pensiun sekaligus diatas adalah sebagai berikut:

Faktor Perkalian x Manfaat Pensiun Bayar per Bulan x 12

Dengan demikian, dalam menghitung manfaat pensiun sekaligus tetap membutuhkan data dan perhitungan manfaat pensiun bayar per bulan. Meskipun menggunakan formula BPK, namun faktor perkalian yang digunakan tetap sesuai dengan peraturan DAPENBUN yakni berasal dari Juklak Peraturan DAPENBUN yang dapat dilihat pada lampiran III. Faktor perkalian pembayaran manfaat pensiun sekaligus bagi peserta ini juga tergantung pada usia pensiunan.

2. Kepuasan Pensiunan

Setelah mengetahui besarnya manfaat pensiun yang akan diterima peserta program pensiun baik berdasarkan sistem bayar per bulan maupun sistem bayar sekaligus, penulis akan melihat sebesar apa kepuasan yang dirasakan pensiunan terhadap 2 alternatif sistem tersebut dengan menggunakan kuesioner. Pertanyaan yang diajukan didesain untuk mengetahui kepuasan pensiunan.

a. Uji Kualitas Data

Uji Validitas kuesioner menggunakan koefisien Pearson Correlation, sedangkan uji Reliabititas menggunakan Croncbach Alpha.

Hasil pengujian kualitas data adalah sebagai berikut :

1. Uji Validitas

Keterangan :

Berdasarkan tabel 4.3 diatas dapat diketahui sejauh mana instrumen pengukur dalam hal ini kuesioner mampu mengukur tingkat kepuasan pensiunan. Dari hasil analisis korelasi antara masing-masing skor pertanyaan terhadap tingkat kepuasan pensiunan diperoleh kesimpulan sebagai berikut :

• Koefisien korelasi dari butir pertanyaan 1 (Q1) sampai dengan

pertanyaan 10 (Q10) dengan skor untuk masing-masing pertanyaan adalah signifikan secara statistik.

• Dengan semua butir pertanyaan yang berkorelasi positif dengan

konsep kepuasan pensiunan terhadap sistem pensiun bayar per bulan, maka kesimpulan yang dapat diambil adalah bahwa kuesioner kepuasan pensiunan ini memiliki instrument yang valid.

1.2 Uji Validitas Kuesioner kepuasan pensiunan (sistem bayar sekaligus)

Terhadap kuesioner kepuasan pensiunan untuk sistem pensiun bayar sekaligus juga diuji untuk mengetahui validitasnya. Tujuannya adalah untuk meningkatkan keyakinan bahwa kuesioner yang digunakan benar-benar sesuai untuk mengukur gejala dan menghasilkan data yang valid.

Keterangan :

Berdasarkan tabel 4.4 diatas, dapat diketahui bahwa :

• Koefisien korelasi dari butir pertanyaan 1 (Q1) sampai dengan

pertanyaan 10 (Q10) dengan skor untuk masing-masing pertanyaan adalah signifikan secara statistik.

• Dengan semua butir pertanyaan yang berkorelasi positif dengan

konsep kepuasan pensiunan terhadap sistem pensiun bayar sekaligus, maka kesimpulan yang dapat diambil adalah bahwa kuesioner kepuasan pensiunan ini memiliki instrument yang valid.

2. Uji Reliabilitas

Reliabilitas adalah ukuran yang menunjukkan konsistensi dari alat ukur dalam mengukur gejala yang sama di lain kesempatan. Konsistensi berarti kuesioner tersebut stabil jika digunakan untuk mengukur konsep atau konstruk dari suatu kondisi ke kondisi yang lain.

2.1 Uji Reliabilitas kuesioner kepuasan pensiunan (sistem bayar per bulan).

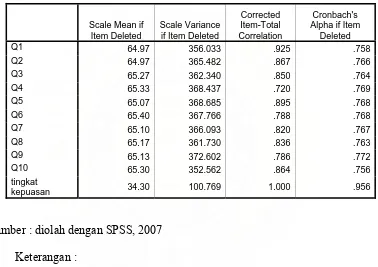

Uji Reliabilitas kuesioner kepuasan pensiunan (sistem bayar per bulan) terdapat pada tabel 4.5, tabel 4.6, dan tabel 4.7 berikut :

TABEL 4.5 Scale Statistics

Mean Variance Std. Deviation N of Items

68.60 403.076 20.077 11

TABEL 4.6

Reliability Statistics

Cronbach’s Alpha N of Items

.787 11

Sumber : diolah dengan SPSS, 2007

TABEL 4.7

Q1 64.97 356.033 .925 .758

Q2 64.97 365.482 .867 .766

Q3 65.27 362.340 .850 .764

Q4 65.33 368.437 .720 .769

Q5 65.07 368.685 .895 .768

Q6 65.40 367.766 .788 .768

Q7 65.10 366.093 .820 .767

Q8 65.17 361.730 .836 .763

Q9 65.13 372.602 .786 .772

Q10 65.30 352.562 .864 .756

tingkat

kepuasan 34.30 100.769 1.000 .956

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.5, tabel 4.6 dan tabel 4.7 diatas dapat disimpulkan beberapa hal antara lain :

• Rata-rata jawaban kuesioner adalah 68,60.

• Dari nilai total (Total Correlation) untuk setiap item jawaban dengan

hasil statistik diatas diketahui bahwa masing-masing item pertanyaan adalah reliable untuk mengukur kepuasan pensiunan.

• Dari hasil pengujian reliabilitas untuk semua butir jawaban kuesioner

terlihat bahwa nilai alpha adalah sebesar 0,787. Hasil sebesar 0,787 menunjukkan bahwa kuesioner bersifat reliable karena sudah melebihi nilai minimum Croncbach Alpha sebesar 0,60.

• Secara keseluruhan disimpulkan bahwa desain kuesioner tersebut

adalah reliable secara statistik.

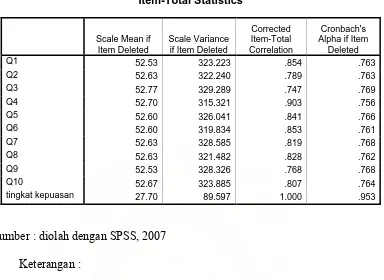

2.2 Uji Reliabilitas kuesioner kepuasan pensiunan (sistem bayar sekaligus).

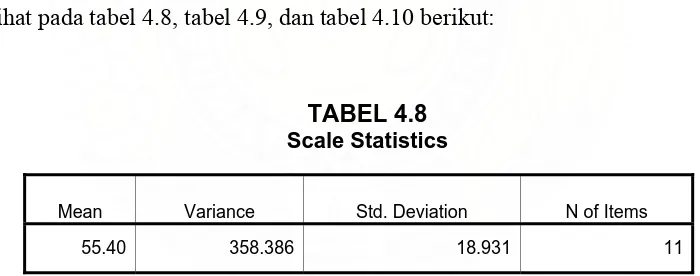

Uji Reliabilitas kuesioner kepuasan pensiunan (sistem bayar sekaligus) dapat dilihat pada tabel 4.8, tabel 4.9, dan tabel 4.10 berikut:

TABEL 4.8

Scale Statistics

Mean Variance Std. Deviation N of Items

55.40 358.386 18.931 11

Sumber : diolah dengan SPSS, 2007

TABEL 4.9

Reliability Statistics

Cronbach's Alpha N of Items

.786 11

TABEL 4.10

tingkat kepuasan 27.70 89.597 1.000 .953

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.8, tabel 4.9 dan tabel 4.10 diatas dapat disimpulkan beberapa hal antara lain :

• Rata-rata jawaban kuesioner adalah 55,40.

• Dari nilai total (Total Correlation) untuk setiap item jawaban dengan

kepuasan pensiun sistem pensiun bayar sekaligus terlihat bahwa nilai korelasi adalah signifikan. Demikian pula nilai alpha untuk setiap nomor pertanyaan yang mana nilai alpha lebih besar dari 0,6. dari hasil statistik diatas diketahui bahwa masing-masing item pertanyaan adalah reliable untuk mengukur kepuasan pensiunan.

• Dari hasil pengujian reliabilitas untuk semua butir jawaban kuesioner

menunjukkan bahwa kuesioner bersifat reliable karena sudah melebihi nilai minimum Croncbach Alpha sebesar 0,60.

• Secara keseluruhan disimpulkan bahwa desain kuesioner tersebut

adalah reliable secara statistik.

b. Uji Normalitas Data

Setelah dilakukan pengujian kualitas data terhadap kuesioner kepuasan pensiunan untuk masing-masing sistem, dilanjutkan dengan melakukan pengujian asumsi klasik khusus untuk uji normalitas data. Hal ini diperlukan untuk menentukan uji yang tepat dalam melihat perbedaan kedua sistem sesuai dengan hipotesis yang dibentuk. Jika data terdistribusi normal akan digunakan t-test untuk melihat perbedaannya, sedangkan jika data tidak normal akan digunakan Mann-Withney test.

Untuk melihat normal atau tidaknya data kepuasan pensiunan dan manfaat pensiun digunakan uji statistik Kolmogorov-Smirnov dan uji normalitas dengan grafik.

Adapun hasil pengujian normalitas data adalah sebagai berikut :

1. Uji normalitas data kepuasan pensiunan

1.1 Uji Statistik Kolmogorov-Smirnov

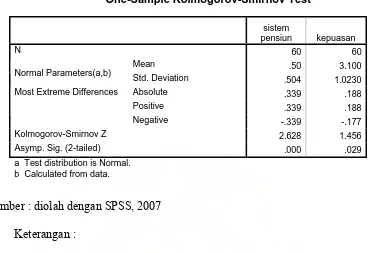

TABEL 4.11

Kolmogorov-Smirnov Z 2.628 1.456

Asymp. Sig. (2-tailed) .000 .029

a Test distribution is Normal. b Calculated from data.

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.11 diatas dapat dilihat nilai K-S untuk variabel sistem pensiun sebesar 2,628 dengan probabilitas signifikansi 0,000. Dengan demikian dapat disimpulkan bahwa variabel sistem pensiun tidak terdistribusi dengan normal karena nilai sig < α (0,00 < 0,05). Begitu pula dengan nilai K-S variabel kepuasan dengan probabilitas signifikansi 0,029. Variabel kepuasan juga tidak terdistribusi dengan normal karena nilai sig < α (0,029 < 0,05).

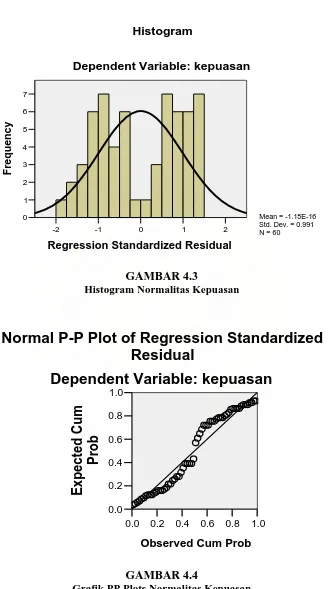

1.2 Uji Normalitas dengan Grafik

2

Normal P-P Plot of Regression Standardized

Residual

GAMBAR 4.4

Grafik PP Plots Normalitas Kepuasan

Keterangan :

Berdasarkan gambar 4.3 dapat dilihat ketidaknormalan data karena bentuk histogram tidak mengikuti pola normal distribusi data. Demikian pula dengan hasil tampilan pada gambar 4.4 dimana nilai PP Plots tidak terletak disekitar garis diagonal yang berarti data tidak normal.

Setelah dilakukan transformasi data ternyata data tetap tidak normal baik dependent variable maupun independent variable. Data independent variable yang menggunakan dummy variable tetap tidak dapat dinormalkan dengan perlakuan transformasi.

2. Uji normalitas data manfaat pensiun

2.1 Uji Statistik Kolmogorov-Smirnov

Uji Statistik Kolmogorov-smirnov untuk data manfaat pensiun dapat dilihat pada tabel 4.12 berikut :

TABEL 4.12

Kolmogorov-Smirnov Z 2.628 2.464

Asymp. Sig. (2-tailed) .000 .000

a Test distribution is Normal. b Calculated from data.

Keterangan :

Berdasarkan tabel 4.12 diatas dapat dilihat nilai K-S untuk variabel sistem pensiun sebesar 2,628 dengan probabilitas signifikansi 0,000. Dengan demikian dapat disimpulkan bahwa variabel sistem pensiun tidak terdistribusi dengan normal karena nilai sig < α (0,00 < 0,05). Begitu pula dengan nilai K-S variabel kepuasan dengan probabilitas signifikansi juga sebesar 0,00. Variabel kepuasan tidak terdistribusi dengan normal karena nilai sig < α (0,00 < 0,05).

2.2 Uji Normalitas dengan Grafik

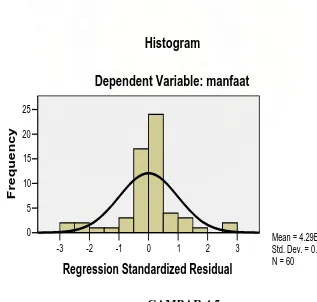

Adapun hasil pengujian normalitas dengan grafik untuk melihat distribusi data manfaat pensiun akan ditampilkan dalam gambar 4.5 dan 4.6 berikut :

1.0

Normal P-P Plot of Regression Standardized Residual

GAMBAR 4.6

Grafik PP Plots Normalitas Manfaat

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan gambar 4.5 dapat dilihat ketidaknormalan data karena bentuk histogram terlalu runcing dan tidak mengikuti pola histogram normal. Demikian pula dengan hasil tampilan pada gambar 4.6 dimana nilai PP Plots tersebar sangat jauh dari garis diagonal yang berarti data tidak normal.

dilakukan pengujian normalitas data dimana manfaat pensiun per bulan diakumulasikan selama 10 tahun.

3. Uji normalitas data manfaat pensiun (akumulasi 10 tahun manfaat

pensiun per bulan)

Secara umum, rata-rata masa penerimaan pensiun per bulan adalah 10 tahun. Jika sebelum 10 tahun penerima pensiun normal meninggal dunia, ahli waris tetap akan memperoleh pensiun sesuai kondisi yakni pensiun janda/duda atau pensiun yatim. Dengan demikan dapat diasumsikan jumlah nominal manfaat pensiun per bulan selama 10 tahun untuk dibandingkan dengan manfaat pensiun sekaligus agar dapat meningkatkan daya banding antar 2 sistem tersebut. Walau jumlah nominal tidak pasti sesuai dengan kondisi sebenarnya, namun dipastikan akan mendekati nilai sebenarnya.

TABEL 4.13

Benefit per bulan dalam 10 tahun

NAMA MOHD. HAYAT NASUTION, Drs Rp1,077,430.00 Rp129,291,600,00 ANTA HIDAYAT PULUNGAN, Dr Rp 819,665.00 Rp 98,359,800.00 ANTHONIUS PURBA, Ir. Rp1,054,265.00 Rp126,511,800.00 BILLER PANGGABEAN, Ir. Rp1,144,580.00 Rp137,349,600.00 MUHAMMAD YAHYA, Ir. Rp1,306,130.00 Rp156,735,600.00 YUNUS NASUTION Rp1,237,395.00 Rp148,487,400.00 SYAMSUL KOMAR HASIBUAN Rp 889,935.00 Rp106,792,200.00 BATARA SIREGAR, Ir. Rp1,219,580.00 Rp146,349,600.00 MUHAMMAD RIZAL TAMPUBOLON Rp1,171,835.00 Rp140,620,200.00 SOEDJONO, Drs. Rp1,190,660.00 Rp142,879,200.00 HUALE SITANGGANG Rp 466,150.00 Rp 55,938,000.00 TEGUH BUDIYONO Rp1,357,895.00 Rp162,947,400.00

SANIP Rp 780,300.00 Rp 93,636,000.00

HALASAN SIMANJUNTAK Rp 958,920.00 Rp115,070,400.00 FACHRUDDIN DAMANIK Rp1,148,545.00 Rp137,825,400.00 SUHYANI HANAFIAH Rp 466,150.00 Rp 55,938,000.00 ARMAN KAHAR Rp 992,815.00 Rp119,137,800.00 ASFAN EFFENDI NAINGGOLAN Rp1,599,495.00 Rp191,939,400.00 HASANUDDIN, BSc. Rp1,604,195.00 Rp192,503,400.00

SUBIYANTO Rp1,031,865.00 Rp123,823,800.00

DAULAT EFFENDI SIMANJUNTA Rp 982,550.00 Rp117,906,000.00 MINTO SUASTI Rp 698,860.00 Rp 83,863,200.00 ASRON SIREGAR Rp1,036,035.00 Rp124,324,200.00 DOLOK POHAN Rp1,036,035.00 Rp124,324,200.00 CHAIRIL ANWAR Rp1,036,035.00 Rp124,324,200.00 SUPRIATNOTO Rp1,089,470.00 Rp130,736,400.00

(Sumber : data DAPENBUN PTPN IV Medan)

Setelah dilakukan perhitungan rata-rata manfaat pensiun per bulan selama 10 tahun, kembali dilakukan pengujian normalitas data. Namun data tetap tidak normal

3.1 Uji Statistik Kolmogorov-Smirnov

Uji Statistik Kolmogorov-smirnov untuk data manfaat pensiun per bulan selama 10 tahun dapat dilihat pada tabel 4.14 berikut :

TABEL 4.14

Kolmogorov-Smirnov Z 2.628 .473

Asymp. Sig. (2-tailed) .000 .978

a Test distribution is Normal. b Calculated from data.

Sumber : diolah dengan SPSS, 2007 Keterangan :

c. Model Analisis Data

Model analisis data yang dipergunakan adalah model regresi sederhana untuk melihat pengaruh sistem pemberian tunjangan pensiun terhadap tingkat kepuasan pensiunan serta melihat pengaruh sistem pemberian tunjangan pensiun terhadap manfaat pensiun.

Adapun formula regresi sederhana adalah : Y = a + b X

1. Regresi sederhana untuk sistem pensiun dengan kepuasan pensiunan

Hasil pengujian regresi sederhana untuk melihat kepuasan pensiunan dapat dilihat dalam tabel 4.15 sebagai berikut :

TABEL 4.15

a Predictors: (Constant), sistem pensiun b Dependent Variable: kepuasan

Sumber : diolah dengan SPSS, 2007 Keterangan :

amat terbatas. Meskipun demikian ada kelemahan mendasar pengunaan koefisien determinasi yaitu bias terhadap jumlah variabel independent yang dimasukkan ke dalam model. Setiap tambahan satu variabel independent, maka R Square pasti meningkat tidak perduli apakah variabel tersebut berpengaruh secara signifikan terhadap variabel dependen. (Imam Ghozali, 2005)

Kelinieran akan ditunjukkan dalam tabel 4.16 berikut ini :

TABEL 4.16

a Predictors: (Constant), sistem pensiun b Dependent Variable: kepuasan

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel diatas, F Hitung adalah 6,865 sedangkan F tabel adalah 4,00. Dengan demikian model linier antara variabel sistem pensiun dengan variabel kepuasan pensiunan adalah signifikan karena F Hitung > F tabel.

Koefisien yang memaparkan nilai konstanta a dan b ditampilkan dalam tabel 4.17 sebagai berikut :

TABEL 4.17

Coefficientsa

3.430 .178 19.256 .000

-.660 .252 -.325 -2.620 .011

(Constant)

Keterangan :

Berdasarkan tabel 4.17 diatas dapat dibentuk persamaan linier sebagai berikut :

Y = 3,430 – 0,660 X

Dapat ditarik kesimpulan bahwa sistem pensiun yang ada tidak terlalu dapat menggambarkan kepuasan pensiunan. Ada faktor-faktor lain yang mempengaruhi kepuasan pensiunan, tidak semata-mata karena jenis sistem yang dipilih.

Selain itu, berdasarkan persamaan regresi yang dibentuk, dapat disimpulkan bahwa sistem pensiun berbanding terbalik dengan kepuasan pensiunan. Untuk sistem pensiun bayar per bulan, akan terbentuk kepuasan pensiunan sebesar :

Y = 3,430 – 0,660 (0) = 3,430

Sedangkan kepuasan pensiunan untuk sistem pensiun bayar per bulan akan berkurang sebesar 0,660 yakni sebagai berikut :

Y = 3,430 – 0,660 (1) = 2,770

2. Regresi sederhana untuk sistem pensiun dengan manfaat pensiun

Hasil pengujian regresi sederhana untuk melihat kepuasan pensiunan dapat dilihat pada tabel 4.18 sebagai berikut :

TABEL 4.18

a Predictors: (Constant), sist_pens b Dependent Variable: manfaat

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.18, dapat disimpulkan bahwa tingkat hubungan antar variabel yang ditunjukkan oleh nilai R adalah sebesar 92,9%. Sedangkan koefisien determinasi (R Square) sebesar 86,3% menunjukkan seberapa besar kemampuan model dalam menjelaskan variasi variabel dependen.

Kelinieran akan ditunjukkan dalam tabel 4.19 berikut ini :

TABEL 4.19

ANOVA

Model

Sum of Squares df Mean Square F Sig.

1 Regression 108127089837357100 1 108127089837357100 364.923 .000 Residual 17185448523844540 58 296300836618009

Total 125312538361201600 59

a Predictors: (Constant), sist_pens b Dependent Variable: manfaat

Sumber : diolah dengan SPSS, 2007

Keterangan :

Koefisien yang memaparkan nilai konstanta a dan b akan ditampilkan dalam tabel 4.20 berikut :

TABEL 4.20

1 (Constant) 3142720.884 .749

sist_pens a Dependent Variable: manfaat

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.20 diatas dapat dibentuk persamaan linier sebagai berikut :

Y = 1009801,333 + 84902724.667 X

Dengan demikian dapat ditarik kesimpulan bahwa sistem pensiun yang ada dapat menggambarkan manfaat pensiunan dengan signifikan.

3. Regresi sederhana untuk sistem pensiun dengan manfaat pensiun (manfaat

pensiun per bulan dengan asumsi selama 10 tahun)

Hasil pengujian regresi sederhana untuk melihat kepuasan pensiunan dapat dilihat pada tabel 4.21 sebagai berikut :

TABEL 4.21

a Predictors: (Constant), sis_pens b Dependent Variable: manfaat

Keterangan :

Berdasarkan tabel 4.21, dapat disimpulkan bahwa tingkat hubungan antar variabel yang ditunjukkan oleh nilai R adalah sebesar 48,1%. Sedangkan koefisien determinasi (R Square) sebesar 23,2% menunjukkan seberapa besar kemampuan model dalam menjelaskan variasi variabel dependen. Dapat dilihat bahwa setelah data manfaat pensiun per bulan diperhitungkan untuk 10 tahun dan diuji kembali, ternyata hubungan yang terlihat antara sistem pensiun dengan manfaat pensiun lebih kecil daripada pengujian sebelumnya pada tabel 4.18. Hal ini disebabkan oleh terlampau besarnya jenjang nilai antara manfaat pensiun bayar per bulan yang belum diakumulasikan dengan manfaat pensiun bayar sekaligus.

Kelinieran akan ditunjukkan dalam tabel 4.22 berikut ini

TABEL 4.22

ANOVAb

1.774 1 1.774 17.476 .000a

5.888 58 .102

Squares df Mean Square F Sig.

Predictors: (Constant), sis_pens a.

Dependent Variable: manfaat b.

Sumber : diolah dengan SPSS, 2007

Keterangan :

Koefisien yang memaparkan nilai konstanta a dan b akan ditampilkan dalam tabel 4.23 berikut :

TABEL 4.23

Coefficientsa

18.568 .058 319.191 .000

-.344 .082 -.481 -4.180 .000

(Constant)

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.23 diatas dapat dibentuk persamaan linier sebagai berikut :

Y = 18,568 X – 0,344 X

Dengan demikian dapat ditarik kesimpulan bahwa sistem pensiun yang ada berbanding terbalik dengan manfaat pensiun apabila sistem pensiun bayar per bulan telah diakumulasikan selama periode rata-rata yakni 10 tahun. Untuk manfaat pensiun bayar sekaligus akan lebih rendah daripada manfaat pensiun bayar per bulan selama 10 tahun dengan penurunan sebesar 0,344.

4. Regresi sederhana untuk manfaat pensiun dengan kepuasan pensiunan

TABEL 4.24

a Predictors: (Constant), LNmanfaat b Dependent Variable: kepuasan pensiun

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.24, dapat disimpulkan bahwa tingkat hubungan antar variabel manfaat pensiun dengan kepuasan pensiunan yang ditunjukkan oleh nilai R adalah sebesar 21,4%. Sedangkan koefisien determinasi (R Square) sebesar 4,6% menunjukkan seberapa besar kemampuan model dalam menjelaskan variasi variabel dependen. Ada banyak faktor lainnya yang ternyata lebih mempengaruhi kepuasan pensiunan, tidak semta-mata berasal dari jumlah manfaat pensiun.

Kelinieran akan ditunjukkan dalam tabel 4.25 berikut ini :

TABEL 4.25 ANOVA

Model

Sum of Squares df Mean Square F Sig.

1 Regression 502.689 1 502.689 2.776 .101(a)

Residual 10504.311 58 181.109

Total 11007.000 59

a Predictors: (Constant), LNmanfaat b Dependent Variable: kepuasan pensiun

Sumber : diolah dengan SPSS, 2007

Keterangan :

variabel kepuasan pensiunan adalah tidak signifikan karena F Hitung < F tabel (2,776< 4,00).

Koefisien yang memaparkan nilai konstanta a dan b akan ditampilkan dalam tabel berikut :

a Dependent Variable: kepuasan pensiun

Sumber : diolah dengan SPSS, 2007 Keterangan :

Berdasarkan tabel 4.26 diatas dapat dibentuk persamaan linier sebagai berikut :

Y = -80,247 + 5,815 X

Sehingga dapat disimpulkan bahwa setiap pertambahan 1 rupiah manfaat pensiun akan menambah kepuasan pensiunan sebesar 5,815. Variabel manfaat pensiun berbanding lurus dengan variabel kepuasan pensiunan. Apabila tidak ada manfaat pensiun yang dibagikan kepada peserta pensiun, maka kepuasan pensiunan akan bernilai negatif yakni sebesar 80,247 atau dengan kata lain, para pensiunan tidak akan mendapatkan kepuasan sama sekali.

d. Pengujian Hipotesis

dinormalkan. Oleh sebab itu, pengujian hipotesis akan menggunakan statistik non-parametrik yaitu Mann-Withney. Pengujian terhadap beda penerapan sistem pensiun akan dipaparkan sebagai berikut :

1. Uji Mann-Withney terhadap kepuasan pensiunan

Uji Mann-Withney terhadap kepuasan pensiunan dapat dilihat pada tabel 4.27 berikut :

TABEL 4.27 Ranks

system pensiun N Mean Rank Sum of Ranks

kepuasan per bulan 30 36.37 1091.00

sekaligus 30 24.63 739.00

Total 60

Sumber : diolah dengan SPSS, 2007 Keterangan :

Tabel Ranks diatas memaparkan nilai Mean Rank dan Sum of Rank. Berdasarkan hasil pengujian dapat disimpulkan bahwa tingkat kepuasan pensiunan terhadap sistem pensiun bayar per bulan lebih tinggi daripada pensiun bayar sekaligus. Hal ini ditunjukkan dari rata-rata hasil dimana kepuasan pensiunan terhadap sistem pensiun bayar per bulan adalah sebesar 36,37 sedangkan untuk sistem pensiun bayar sekaligus hanya sebesar 24,63.

Signifikansi perbedannya akan ditampilkan dalam tabel 4.28 berikut :

TABEL 4.28 Test Statistics

kepuasan

Mann-Whitney U 274.000

Wilcoxon W 739.000

Z -2.607

Asymp. Sig. (2-tailed) .009

a Grouping Variable: sistem pensiun