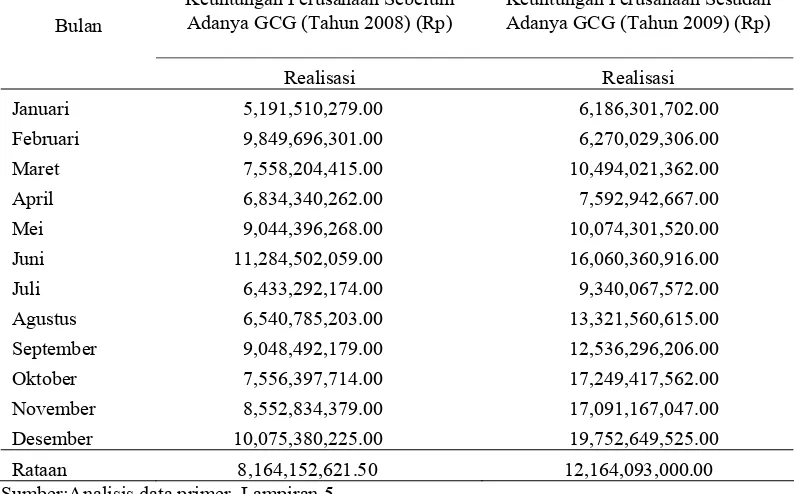

Pengaruh Tata Kelola Perusahaan Yang Baik (Good Coorporate Governance) Terhadap Peningkatan Pendapatan Karyawan Di PT. Perkebunan Nusantara IV Kebun Bah Jambi

Teks penuh

Gambar

Dokumen terkait

Hasil penelitian ini menunjukkan bahwa variabel peranan audit internal (X) dalam penerapan good pension fund governance (tata kelola yang baik) (Y) di Dana

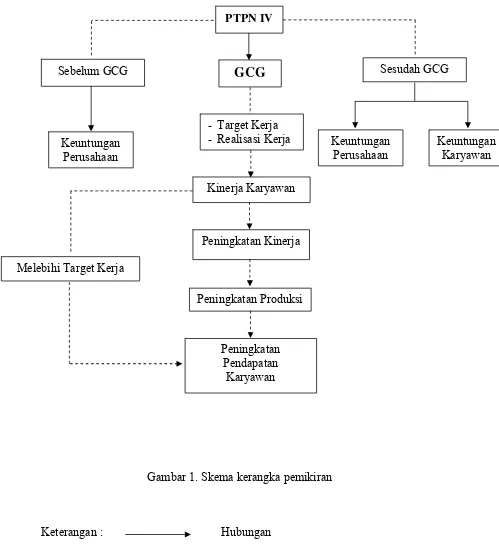

Terdapat enam hal tujuan dari penerapan Good Corporate Governance (GCG) pada BUMN. a) Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan,

Terdapat enam hal tujuan dari penerapan Good Corporate Governance (GCG) pada BUMN. a) Memaksimalkan nilai BUMN dengan cara meningkatkan prinsip keterbukaan,

Artinya penulis melihat kenyataan di lapangan tentang penerapan prinsip-prinsip tata kelola perusahaan yang baik atau good corporate governance ( GCG) oleh PT. Japfa

Berdasarkan hasil penilaian sendiri (self assessment) atas fakta-fakta yang ada, secara komposit, Penilaian Penerapan Tata Kelola (Good Corporate Governance) Tahun 2016

Hasil penelitian ini menunjukkan bahwa Tata Kelola Pariwisata Good Toursm Governance Pantai Tanjung Bira di Kabupaten Bulukumba adalah tidak berjalan secara maksimal atau belum susuai

Latar Belakang Dalam rangka membangun Koperasi Simpan Pinjam atau Usaha Simpan Pinjam KSP/USP yang sehat, tangguh dan mandiri, diperlukan pelaksanaan Good Corporate Governance GCG

Hambatan-hambatan yang terjadi dalam pelaksanaan Penerapan Prinsip-prinsip Good Governance Dalam Tata Kelola Pemerintahan Desa Margamulya Kecamatan Kawali Kabupaten Ciamis berdasarkan