PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

DASAR PENETAPAN PENGENAAN BEA BALIK NAMA

KENDARAAN BERMOTOR (BBN-KB) PADA KANTOR

SISTEM ADMINISTRASI MANUNGGAL SATU ATAP

(SAMSAT) KABANJAHE

O

L

E

H

ELFRIDA MAHA NIM : 072600028

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Salam Sejahtera

Puji dan syukur Penulis panjatkan pada Tuhan Yang Maha Esa,karena atas

rahmat dan karunianya sehingga Penulis menyelesaikan Tugas Akhir dengan baik.

Dalam penulisan Tugas Akhir ini Penulis menyadari,dimana masih banyak

kekurangan yang harus dibenahi.Meskipun demikian Penulis berusaha semaksimal

mungkin agar Tugas Akhir ini dapat tersususun dengan baik dan selesai sebagaimana

mestinya.Oleh sebab itu dengan segala kerendahan hati dan sikap terbuka Penulis

menerima segala saran dan kritik dari semua pihak yang bersifat membangun kearah

perbaikan demi kesempurnaan Penulisan ini dan dapat memberikan manfaat dimasa

yang akan datang.

Pada kesempatan ini Penulis mengakui bahwa tanpa bantuan dari pihak-pihak

yang terkait Penulis tidak dapat menyelesaikan laporan ini dengan baik,untuk itu

Penulis mengucapkan Terima Kasih yang sebesar-besarnya kepada semua pihak yang

telah membantu dan telah memberikan banyak motivasi kepada Penulis dalam hal

menyelesaikan Laporan ini,terutama sekali kepada :

1. Bapak Prof.Dr.M.Arif Nasution, MA selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

2. Bapak Drs.Husni Thamrin Nasution,M Si selaku Ketua Jurusan Program Studi

Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu

3. Bapak Drs.Mukti Sitompul,M Si selaku Dosen Pembimbing yang telah

membimbing dan mengarahkan serta meluangkan waktunya kepada Penulis

dalam penulisan Laporan ini.

4. Ibu Hj.Tuti Arni Pulungan,SH selaku Kepala Kantor SAMSAT Kabanjahe yang

membantu Penulis dalam menyelesaikan Tugas Akhir ini.

5. Bapak Mahyudin Pane,S Sos selaku kasi PKB/BBN-KB dan sekaligus sebagai

supervisor Lapangan yang telah banyak membimbing dan meluangkan

waktunya kepada Penulis.

6. Terima Kasih buat Para Dosen PRODIP III Administrasi Perpajakan yang telah

memberikan Ilmu pengetahuan selama masa perkuliahan.

7. Terima kasih kepada seluruh Pegawai PRODIP III Administrasi Perpajakan

terutama kepada abangda ijal atas bantuan dan informasinya yang sangat

penting bagi penulis.

8. Teristimewa dan paling utama kepada orangtua Penulis,Ayahanda Momen

Maha dan Ibunda Roslina Berutu tercinta yang selalu ada membantu dan

memberikan dukungan yang begitu besar buat Penulis dalam menyelesaikan

Tugas Akhir ini.

9. Buat abang-abang (Rolan Maha,Herwin Maha) adik (Fredy Maha,Nova

Maha,Martin Maha)yang sangat Penulis sayangi yang selalu mendukung

10. Buat saudara sepupu (eva,githa,frans,dion) Penulis ucapakan terima kasih atas

dukungannya selama ini.

11. Kepada Tulang Sihar Berutu (+) Nantulang Dessy Tambunan dan adik tercinta

Arland Berutu yang selama masa perkuliahan selalu membantu dan

memberikan dukungannya kepada penulis.

12. Buat teman-teman kelas A Stambuk 2007 Martha,elfin,bayu,joel,fadly,

manto,dan semuanya yang tidak dapat penulis sebutkan satu-persatu yang

sudah banyak membantu dan memberikan semangat kepada Penulis dalam

menyelesaikan Tugas Akhir ini dan buat kawan-kawan Stambuk 2007

seluruhnya (Thx 4 ALL)

Akhir kata Penulis ucapkan Terima Kasih kepada semua pihak yang

membantu .Harapan Penulis semoga Laporan Tugas Akhir ini bisa bermanfaat bagi

semua pihak dan bisa menambah pengetahuan dan wawasan kita semua.

Akhirnya kepada Tuhan Yang Maha Esa jugalah Penulis kembali berserah

diri,muda h-mudahan Penulis mendapat berkat dari Tuhan Yang Maha Esa karena

tiada kata satupun yang dapat terwujud jika tidak atas kehendak dan seizinnya.

Medan, Juni 2010 Penulis

DAFTAR ISI

KATA PENGANTAR...

DAFTAR ISI...

BAB I PENDAHULUAN

A.Latar Belakang PKLM... 1

B.Tujuan dan Manfaat PKLM... 3

C.Ruang Lingkup PKLM... 6

D.Metode PKLM... 6

E.Metode Pengumpulan Data... 7

F.Sistematika Penulisan Laporan PKLM... 8

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN A.Sejarah Singkat Dinas Pendapatan Daerah Provinsi Sumatera Utara UPT SAMSAT Kabanjahe... 10

B.Struktur Organisasi... 13

C. Uraian Tugas Pokok dan Fungsi... 16

D.Gambaran Pegawai pada Kantor UPT Kabanjahe... 24

BAB III GAMBARAN DATA OBJEK PAJAK KENDARAAN BERMOTOR A.Pengertian Pajak... 25

B. Ketentuan Umum BBN-KB... 26

D.Tarif Pajak dan Cara Penghitungan Pajak………….. 32

E.Proses Pemungutan BBN-KB………. 37

F.Dasar Pengenaan BBN-KB………. 42

G.Saat Terjadinya BBN-KB……… 43

BAB IV ANALISIS DAN EVALUASI

A.Dasar Pengenaan Target Penerimaan BBN-KB UPT

SAMSAT Kabanjahe... 44

B.Target dan Realisasi Penerimaan BBN-KB UPT

SAMSAT Kabanjahe... 45

C.Hambatan-Hambatan utama Dalam target PKB/BBN-KB

di Kantor SAMSAT Kabanjahe...

D. Upaya-upaya yang Dilakukan Oleh Kantor SAMSAT

Kabanjahe dalam Penerimaan BBN-KB……… 47

BAB V Kesimpulan dan Saran

A. Kesimpulan………. 49

B. Saran……… 51

DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM)

Dalam menghadapi era globalisasi dan peningkatan usaha

pembangunan,maka Pemerintah harus tetap meningkatkan penerimaan Negara.Selain

dari sektor Migas dan Non Migas sebagai penerimaan negara yang utama juga

meningkatkan penerimaan negara melalui sektor Pajak khususnya Pajak Daerah.

Sesuai dengan peraturan yang ditetapkan dalam Undang-Undang Nomor 32

Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah,maka

Pemerintah Daerah diberikan wewenang untuk mengatur rumah tangga daerahnya

sendiri.

Untuk membiayai rumah tangga daerah tersebut,Pemerintah sendiri telah

menetapkan Undang-Undang mengenai pemungutan pajak yang dilakukan

berdasarkan ketetapan yang berlaku.Pada Undang-Undang Nomor 28 Tahun 2009

tentang pajak daerah dan restribusi daerah,dimana diberi kewenangan yang lebih

besar kepada daerah untuk pemungutan pajak daerahnya sendiri dan dapat

meningkatkan akuntabilitas daerah.

Pajak yang dikelola oleh pemerintah daerah terdiri dari Pajak Provinsi dan

Kendaraan Bermotor (BBNKB) yang sangat menunjang bagi pemasukan anggaran

rumah tangga daerah.

Pengenaan Pajak terhadap BBNKB,merupakan fasilitas potensial bagi

Pendapatan Asli Daerah (PAD).Untuk menopang pendapatan anggaran rumah tangga

daerah sendiri,sesuai dengan ketetapan yang berlaku dan sesuai dengan

Undang-Undang Nomor 34 Tahun 2000 tentang pajak daerah dan Undang-Undang-Undang-Undang Nomor 33

Tahun 2004 Perimbangan Keuangan antara pemerintah pusat dan daerah.Dengan

adanya kepastian hukum pemerintah yang kuat dalam menentukan dan memungut

pajak dan di lain pihak masyarakat lebih memahami akan pentingnya pajak bagi

pembangunan.

Jika dilihat dari Pendapatan Asli Daerah (PAD) maka BBNKB merupakan

pendapatan yang cukup besar dibandingkan dengan pendapatan asli daerah

lainnya.Bea Balik Nama Kendaraan Bermotor (BBNKB) merupakan jenis pajak yang

prioritas dan menghasilkan rata-rata sekitar 35% dan 40% dari total pendapatan pajak

seluruhnya.

Selain itu,melihat kenyataan di lapangan semakin banyak masyarakat yang

memiliki kendaraan bermotor tentunya akan menambah pemasukan pemerintah

daerah.Dan adanya mata kuliah Pajak dan Retribusi Daerah menjadi dasar teori dalam

melakukan Praktik Kerja Lapangan Mandiri (PKLM) dan dilakukan sebagai salah

satu syarat dalam menyelesaikan studi pada Program Studi Diploma III Administrasi

Kantor SAMSAT Kabanjahe merupakan salah satu SAMSAT Induk di

Dipenda Provinsi Sumatera Utara dengan wilayah kerja Kabupaten Tanah

Karo.Daerah ini semakin berkembang dan semakin banyak pengguna kendaraan

bermotor.SAMSAT Kabanjahe terdiri dari tiga instansi yaitu:

POLDASU,DIPENDA,dan PT.A.K. JASA RAHARJA dan sekarang disebut dengan

Unit Pelaksana Teknis (UPT).Ketiga instansi ini mempunyai tugas dan fungsi yang

berbeda tetapi mempunyai objek dana yang sama yaitu Kendaraan Bermotor.

Dengan adanya Praktik Kerja Lapangan Mandiri (PKLM) ini,mahasiswa

diharapkan dapat mengetahui Dasar Penetapan Pengenaan Bea Balik Nama

Kendaraan Bermotor dan kendala apa saja yang dihadapi oleh SAMSAT

Kabanjahe.Praktik Kerja Lapangan Mandiri ini juga dapat memberikan pengalaman

dan pengetahuan bagi mahasiswa serta dapat menerapkan teori-teori yang diterima

dari dosen,khususnya dosen Program Studi Diploma III Administrasi Perpajakan

FISIP USU.

Hal ini lah yang menjadi dasar penulis melaksanakan Praktik Kerja Lapangan

Mandiri dengan judul ”DASAR PENETAPAN PENGENAAN BEA BALIK

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik kerja lapangan mandiri (PKLM) merupakan salah satu syarat yang

wajib dilaksanakan oleh mahasiswa untuk menyelesaikan Program Studi Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Imu Politik Universitas

Sumatera Utara.

1. Tujuan

Adapun Tujuan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

a. Untuk mengetahui tentang dasar penetapan pengenaan BBNKB

b. Untuk mengetahui terjadinya BBNKB pada kantor SAMSAT

Kabanjahe

c. Untuk mengetahui tata cara perhitungan BBNKB

d. Untuk mengetahui hambatan-hambatan utama dalam pelaksanaan

pemenuhan kewajiban pada UPTD Kabanjahe.

e. Untuk mengetahui upaya-upaya yang dilakukan oleh kantor SAMSAT

Kabanjahe dalam meningkatkan pungutan BBNKB.

2. Manfaat

Adapun yang menjadi manfaat dalam Praktik Kerja Lapangan Mandiri

(PKLM)dapat diuraikan sebagai berikut:

a. Bagi Mahasiswa

1) Mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan kedalam

permasalahan yang dihadapi di dalam PKLM di Kantor SAMSAT

2) Untuk mengetahui lebih dalam tentang dasar penetapan pengenaan

BBNKB

3) Untuk meningkatkan,memperluas dan memantapkan keterampilan dan

kemampuan mahasiswa sebagai bekal memasuki lapangan kerja yang

sesuai keahliannya.

4) Untuk meningkatkan komunikasi maupun pendekatan terhadap kantor

dimana mahasiswa mengadakan penelitian.

5) Untuk memperoleh pengalaman secara langsung mengenai situasi

dunia kerja yang sebenarnya.

b. Bagi Kantor SAMSAT Kabanjahe

1) Sebagai sarana untuk membina hubungan baik/kemitraan dengan

FISIP USU khususnya Program Studi Diploma III Administrasi

Perpajakan dengan kantor SAMSAT Kabanjahe.

2) Sumber masukan penerimaan akan tenaga-tenaga terampil yang sesuai

dengan keahlian ilmu di bidang Perpajakan

3) Untuk memperoleh ide-ide baru baik berupa efisiensi peningkatan dan

perbaikan sistem birokrasi kantor SAMSAT Kabanjahe.

c. Bagi Program Studi Diploma III Administrasi Perpakan

1) Meningkatkan hubungan kerjasama antara Program Studi Diploma III

Administrasi Perpajakan dengan kantor SAMSAT Kabanjahe

2) Membuka interaksi antara dosen dengan instansi Pemerintahan

Studi Diploma III Administrasi Perpajakan kepada kalangan praktisi

Perpajakan Daerah.

4) Memberikan masukan bagi lembaga pendidikan dalam rangka

peningkatan

perencanaan dan pembangun.

C.Ruang Lingkup Praktik Kerja Lapangan Mandiri

Yang menjadi ruang lingkup yang mendasar Praktik Kerja Lapangan

Mandiri (PKLM) adalah:

1. Dasar pengenaan BBNKB

2. Cara menghitung dasar pengenaan BBNKB

3. Saat terjadinya BBNKB

4. Penetapan target dan realisasi BBNKB tahun anggaran 2008-2009

5. Hambatan yang ditemui dan upaya yang dilakukan SAMSAT Kabanjahe

dalam memungut BBNKB.

D.Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta perolehan informasi

sesuai dengan metode yang digunakan dalam PKLM adalah sebagai berikut:

1. Tahap Persiapan

Dalam tahap ini penulis melakukan persiapan yang dibutuhkan mulai dari

pemilihan objek PKLM,pemilihan lokasi PKLM,mengajukan proposal

2. Studi Literatur

Hal ini berkaitan dengan pengkajian konsep dengan teori,sesuai dengan

judul PKLM yang penulis lakukan,beserta artikel ilmiah serta

sumber-sumber lain yang mendukung penulisan laporan ini.

3. Observasi Lapangan

Dalam hal ini penulis melakukan pengamatan sesuai dengan data yang ada

pada instansi yang bersangkutan mengenai objek studi khususnya

penetapan BBNKB.

4. Pengumpulan Data

Dalam pengumpulan data penulis melakukan dua metode yaitu:

a. Data Primer

Yaitu data yang diperoleh dari pihak-pihak yang berkompetendan

mengenai objek topik PKLM

b. Data Sekunder

Yaitu data yang diperoleh dari buku,undang-undang dan referensi

lainnya.

5. Analisa Data dan Evaluasi

Dalam Praktik Kerja Lapangan Mandiri ini,penulis akan menuliskan

secara sistematis seluruh data-data yang diperoleh sesuai dengan

fakta-fakta yang ada secara aktual dan cermat,kemudian menganalisisnya untuk

E.Metode Pengumpulan Data

Dalam pelaksaan Praktik Kerja Lapangan Mandiri ini penulis melakukan

pengumpulan data melalui:

1. Daftar Pertanyaan

Yaitu studi dengan mengajukan pertanyaan-pertanyaan langsung terhadap

pihak kantor SAMSAT Kabanjahe yang dianggap mampu memberikan

masukan data dan informasi yang bermanfaat bagi penyusunan laporan.

2. Daftar Observasi (Observation)

Yaitu studi yang dilakukan dengan pengamatan langsung atas kegiatan

yang dilakukan di Kantor Samsat Kabanjahe untuk melihat dan

mengetahui berbagai fenomena yang akan dihadapi dalam melaksanakan

PKLM.

3. Daftar Dokumentasi

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat daftar

dokumentasi yang diperoleh dari instansi dalam hal ini Kantor SAMSAT

Kabanjahe.

F.Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Adapun yang menjadi sistematika dalam penyusunan Laporan Akhir adalah

sebagai berikut:

Dalam bab ini diuraikan mengenai latar belakang PKLM tentang pajak

BBNKB,pembahasan dan penjelasan,tujuan penulisan serta bentuk

sistematika penulisan laporan PKLM

BAB II :GAMBARAN UMUM KANTOR SAMSAT KABANJAHE

Dalam bab ini penulis menguraikan sejarah singkat Samsat Kabanjahe,

Stuktur organisasi,uraian tugas pokok dan fungsi serta gambaran pegawai

Instansi.

BAB III :GAMBARAN DATA OBJEK PAJAK BBNKB

Dalam bab ini penulis menguraikan secara sistematis mengenai

gambaran Umum BBNKB,pengertian,ketentuan umum,nama,objek dan

subjek,tarif BBNKB dan cara perhitungannya,proses pemungutan

BBNKB,dasar Pengenaan BBNKB dan saat terjadinya BBNKB.

BAB IV :ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menjelaskan tentang data-data yang telah

dikumpulkan melalui proses analisis dan evaluasi data.

BAB V :KESIMPULAN DAN SARAN

Pada bab ini penulis mengemukakan tentang kesimpulan dan saran-saran

mengenai objek PKLM dan permasalahan yang penulis hadapi selama

BAB II

GAMBARAN UMUM OBJEK LOKASI PKLM

A. Sejarah Singkat Berdirinya UPT Dinas Pendapatan Daerah Provinsi Sumatera Utara (SAMSAT Kabanjahe)

Dinas Pendapatan Provinsi Sumatera Utara pada mulanya mengurusi

pengolahan pajak dan pendapatan daerah berada dibawah Biro Keuangan pada

sekretariat Wilayah tingkat I Sumatera Utara yaitu merupakan satu bagian.

Selanjutnya berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I

Sumatera Utara,tentang susunan organisasi dan tata sekretariat Wilayah Daerah

Tingkat I Provinsi Sumatera Utara maka ”Biro Keuangan” ditingkatkan menjadi

Direktorat Keuangan.

Dengan demikian tentu bagian pajak dan pendapatan daerah berubah menjadi

”Sub Direktorat Pendapatan Daerah” pada Direktorat Keuangan Daerah

tersebut.Dengan terbitnya SK Gubernur Kepala Daerah Tngkat I Sumatera Utara

tanggal 21 Maret 1975 Nomor 137/II/GSU terhitung tanggal 1 April 1975,maka Sub

Direktur Pendapatan Daerah ditingkatkan menjadi ”Direktorat Pendapatan Daerah”

pada tanggal 1 September 1975 keluarlah Surat Menteri Dalam Negeri Nomor KUPD

3/12/43 tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas

Pendapatan Daerah II diseluruh Indonesia,maka bersama dengan itu Direktorat

Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara adalah

berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

tanggal 31 Maret 1976 Nomor 143/II/GSU,dengan persetujuan DPRD,pembentukan

dinas ini ditetapkan dalam Peraturan Daerah Tingkat I Sumatera Utara Nomor 4

tahun 1976.

Dalam usahanya meningkatkan pelaksaan tugas serta pelayanan kepada

masyarakat,maka diperlukan pengembangan organisasi Dinas Pendapatan Provinsi

Tingkat I Sumatera Utara.Dengan membentuk cabang Dinas Pendapatan Provinsi di

Sumatera Utara di Kabupaten dan Kota Madya Tingkat II,maka berdasarkan

Keputusan Menteri Dalam Negeri Nomor KUPD 717/39/26 tanggal 31 Maret 1978

dibentuklah cabang Dinas pendapatan Daerah Tingkat I Sumatera Utara.Cabang

Dinas Pendapatan Provinsi Daerah Tingkat I Sumatera Utara di kabupaten/kotamadya

Daerah Tingkat II,yang telah dibentuk dengan beberapa Keputusan Gubernur Kepala

Daerah Tingkat II. Telah dibentuk dengan beberapa Keputusan Gubernur Kepala

Daerah Tingkat I Sumatera Utara yang telah terpisah-pisah,maka dalam rangka

meningkatkan daya guna pengelolaan Pendapatan Daerah Tingkat I Sumatera

Utara,dirasa perlu disempurnakan dan dikembangkan.

Kemudian sesuai dengan Surat Menteri Dalam Negeri Nomor 061/2743/S

tanggal 22 November 1999 perihal sebutan Undang-Undang Nomor 22 tahun 1999

tentang Pemerintahan Daerah,maka terhitung sejak tanggal keluarnya surat

diubah namanya menjadi ”Dinas Pendapatan Provinsi Sumatera Utara” dan Cabang

Dinas Daerah Provinsi Sumatera Utara.

Dalam pengembangannya dan pemekaran untuk pelayanan yang lebih luas

kepada wajib pajak.Berdasarkan Keputusan Gubernur Sumatera Utara Nomor

060/254/K tahun 2002 tentang tugas,fungsi,dan tata kerja Unit PelaksanaTeknis

(UPT) pada Dinas Pendapatan Provinsi Sumatera Utara.

Untuk meningkatkan pelayanan kepada masyarakat pemilik kendaraan

bermotor,maka dengan dikeluarkannya Surat Keputusan bersama Tiga Menteri yaitu

Menteri Pertahanan dan Keamanan (Menhankam),Menteri Keuangan (Menkeu) dan

Menteri Dalam Negeri (Mendagri) Nomor Kep/169/13/MK/1976 tertanggal 28

September 1976,tentang pelaksanaan Penyelenggaraan Sistem Baru Pendaftaran

Kendaraan Bermotor yang disebut ”Sistem Administrasi Manunggal Satu Atap (On

Line Room Operation)”

SAMSAT merupakan gabungan dari tiga instansi yang mempunyai tugas dan

fungsi yang berbeda tetapi mempunyai objek dana yaitu Kendaraan Bermotor yang

berdomisili di Daerah Provinsi Sumatera Utara,

Instansi yang terkait dalam Kantor Bersama SAMSAT yaitu :

1. Kepolisian Daerah Sumatera Utara yaitu SATLANTAS POLDASU

2. Pemerintah Daerah Provinsi Sumatera Utara yaitu Dinas Pendapatan

Daerah Provinsi Sumatera Utara

3. Departemen Keuangan yaitu PT.(Pesero) Jasa Raharja Cabang Kota

Berdirinya Cantor Bersama SAMSAT adalah merupakan tindak dari Surat

Keputusan Bersama Tiga Menteri (Menhankam,Menkeu,Mendagri) yang membentuk

kerjasama dengan sistem baru yang disebut Sistem Administrasi Manunggal Satu

Atap (On Line Ander Room Operation) dengan tujuan sebagai berikut :

1. Sebagai usa untuk lebih meningkatkan pelayanan kepada masyarakat

pemilik kendaraan bermotor yang berdomisili di daerah Sumatera Utara

2. Meningkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan

dari sector Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama

Kendaraan Bermotor (BBN-KB)

3. Meningkatkan Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama

Medan yang merupakan aparat Departemen Keuangan Sumatera Utara

4. Sebagai usaha menyeragamkan tindakan,ketertiban,kelancaran,dan

pengadaan administrasi Kendaraan Bermotor

B. Stuktur Organisasi

Untuk mencapai tujuan diperlukan sarana dan prasarana agar tugas yang

diemban dapat diselesaikan dengan sebaik-baiknya,atau sebab itu diperlukan sarana

yang tepat salah satunya diantaranya adalah organisasi.

Sebelum penulis menjelaskan struktur UPT SAMSAT Kabanjahe,penulis

akan terlebih dahulu menjelaskan pengertian struktur dan organisasi.Pengertian

struktur adalah bagian yang menggambarkan bagan-bagan fungsi kegiatan dan

pekerjaan.Sementara organisasi adalah wadah untuk melaksanakan keseluruhan

ditetapkan bersama.Jadi struktur organisasi adalah suatu sistem pembagian tugas

kegiatan antara dua orang atau lebih untuk mencapai tujuan bersama.

1.Struktur Organisasi UPT SAMSAT Kabanjahe terdiri dari :

a. KA UPT

b. Sub Bagian Tata Usaha

c. Seksi Pajak Kendaraan Bermotor (PKB)

d. Seksi Pajak Kendaraan di Atas Air (PKDA)

e. Seksi Pajak Pengambilan dan Pemanfaatan ABT/APU dan PBB-KB

f. Seksi Retribusi

g. Seksi Pendapatan lain-lain

2. Unit Pelaksaan Teknis (UPT) Dinas Pendapatan terdiri dari : a. SAMSAT Induk

1) SAMSAT Medan Utara

2) SAMSAT Medan Selatan

3) SAMSAT Binjai

4) SAMSAT Stabat

5) SAMSAT Lubuk Pakam

6) SAMSAT Tebing Tinggi

7) SAMSAT Kisaran

8) SAMSAT Pematang Siantar

9) SAMSAT Rantau Parapat

11) SAMSAT Kabanjahe

12) SAMSAT P.Sidimpuan

13) SAMSAT Sidikalang

14) SAMSAT Sibolga

15) SAMSAT Panyabungan

16) SAMSAT Gunung Sitoli

17) SAMSAT Tarutung

18) SAMSAT Balige

b. SAMSAT Pembantu

1) SAMSAT Panglakan Brandan

2) SAMSAT Sei Rempah

3) SAMSAT Perdagangan

4) SAMSAT Lima Puluh

5) SAMSAT Aek Kanopan

6) SAMSAT Kota Pinang

7) SAMSAT Gunung Tua

8) SAMSAT Barus

9) SAMSAT Sibuhuan

10) SAMSAT Natal

11) SAMSAT Teluk Dalam

12) SAMSAT Dolok Sanggul

14) SAMSAT Salak

C. Uraian Tugas Pokok dan Fungsi

Adapun uraian tugas pokok dan fungsi pada Kantor UPT SAMSAT

Kabanjahe adalah sebagai berikut :

1. Kepala Unit Pelaksana Teknis

a. Penyusunan dan penyempurnaan standar-standar pendataan potensi,penyuluhan,

pengadministrasian,dan pengutipan.

b. Penyetoran dan penyempurnaan standar-standar hasil pengutipan PKB-KAA,

BBNKB-KAA,PPP-ABT/APU,PBB-KB,Retribusi dan Pendapatan lain-lain.

c. Penyelenggaraan optimalisasi pendapatan potensi,pengadministrasian,pengutipan

dan penyetoran ke Kas Daerah pelaporan hasil pengutipan PKB-KAA,BBNKB,

PPP-ABT/APU,PBB-KB,Retribusi dan pendapatan lain-lain serta pelaporannya

sesuai ketentuan dan standar yang ditetapkan.

d. Pelaksaan tugas lain yang diberikan oleh Kepala Dinas Wakil Kepala Dinas,sesuai

bidang tugas dan fungsinya

e. Pemberian masukan yang perlu kepada Kepala Dinas dan Wakil

Kepala Dinas,sesuai bidang dan fungsinya

f. Pelaporan dan pertanggung-jawaban atas pelaksaan tugas dan fungsinya

kepada Kepala Dinas dan Wakil Kepala Dinas,sesuai standar yang ditetapkan.

2. Subbag Tata Usaha

a. Mengajukan daftar barang cetakan dan ATK setiap bulan

dan Gaji petugas kebersihan dan serta jaga malam

c. Mendata dan mengumpulkan laporan bulanan setiap seksi untuk dikirimkan kepada

Kadipenda Provsu sebagai bahan pelaksanaan kegiatan setiap hari

e. Menginventariskan seluruh laporan bulanan setiap seksi kepada Ka.UPT

f. Meneruskan usulan gaji berkala dan kenaikan pangkat pegawai.

3. Seksi PKB

a. Melakukan pendataan potensi,penetapan dan penagihanpajak kendaraan bermotor

b. Menerima dan memproses/pengajuan keberatan dari wajib pajak kendaraan

bermotor

c. Menetapkan daftar tagihan tunggakan dan denda kendaraan bermotor

d. Membuat/menetapakan daftar tagihan Bea Balik Nama Kendaraan Bermotor

e. Membuat,menyusun dan menyimpan kartu pengendalian (kartu box)

f. Membuat Surat penggantian Hilang Tanda Lunas Pajak

g. Membuat surat keterangan keringanan denda Pajak KendaraanBermotor

h. Membuat surat panggilan tagihan pajak kepada wajib pajak yang menunggak

i. Pelaporan dan pertanggung jawaban pelaksaan tugas kepada Ka.UPT

3. Seksi Pajak Kendaraan Di atas Air

a. Melaksanakan pendataan potensi,penetapan dan penagihan penerimaan Pajak

Kendaraan Di atas Air

b. Menerima dan memproses usul/pengajuan keberatan wajib pajak kendaraan

c. Menetapakan daftar jumlah tagihan,tunggakan dan denda pajak kendaraan di atas

air

d. Memberikan masukan yang perlu kepada UPT

e. Pelaporan dan pertanggung jawaban pelaksaan tugas kepada Ka.UPT

4. Seksi Pajak PPP ABT/APU

a. Melakukan pendataan potensi,penetapan dan penagihan penerimaan Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah

b. Menerima dan memproses usul/pengajuan keberatan wajib pajak pemakai air

bawah tanah

c. Menetapakan daftar jumlah tagihan,tunggakan dan denda pajak pengambilan dan

pemanfaatan Air Bawah Tanah

d. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada Ka.UPT

5. Seksi Retribusi

a. Melakukan pendataan,pengenaan dan penagihan,menerima Retribusi Pelayanan

Jasa Ketatausahaan

b. Menerima dan memproses usul/pengajuan keberatan wajib retribusi

c. Membuat daftar jumlah tagihan dan denda retribusi sesuai standar yang ditetapakan

d. Memberikan masukan yang perlu kepada Ka.UPT

e. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada Ka.UPT

6. Seksi Pendapatan Lain-lain

a. Melakukan Pendataan,pengenaan dan penagihan,menerima sumbangan pihak

b. Memproses usul/pengajuan keberatan dari wajib pajak yang dikenakan SP3

c. Membuat daftar jumlah tagihan dan denda setiap jenis pendapatan lain-lain

d. Memberikan masukan yang perlu kepada Ka.UPT

e. Pelaporan dan pertanggung jawaban pelaksanaan tugas kepada Ka.UPT

7. Unit Pelaksaan Teknis Dinas Pendapatan/Kantor Bersama SAMSAT,terdiri dari 5 (lima ) loket yaitu:

1. Loket I :Melayani formulir,biaya administrasi STNK

Kartu Dana Nota Cek Fisik dan SPT

2. Loket II :Cheking fisik kendaraan

3. Loket III :Melayani pendaftaran,penelitian dan penetapan

4. Loket IV :Melayani pembayaran (kasir) PKB,BBN-KB,SWDKLLJ

(sumbangan wajib daerah kecelakaan lalu lintas jalan)

5. Loket V :Penyerahan STNK (Plat Nomor Kartu Dana Peting PKB

dan Kartu TLP)

1. Pelaksanaan Tugas pada loket I (petugas terdiri dari 2 unsur)

a. Pengembalian formulir dan STNK dan STP

b. Membayar biaya plat dan biaya administrasi sesuai table yang tercantum di loket

c. Tabel : Tabel nilai jual kendraan bermotor diisi dimeja yang telah disediakan

sesuai petunjuk dengan melampirkan :

1) BPKB asli

2) Surat penggantian STNK sementara

4) Kwitansi jual beli (bila BBN)

5) Nota pajak (TLP)

6) Fiskal antar daerah/provinsi

7) Surat keterangan pindah dari daerah asal

1.1. Petugas Polri :

a. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai

dengan permintaan pemohon

b. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran

c. Mencatat nomor formulir dan nomor kendaraan/nama pemilik pada buku

registrasi penyediaan formulir

d. Memberikan tanda paraf pada setiap persyaratan permohonan

1.2. Petugas DIPENDA

a. Memberi penerangan dan penjelasan yang diperlukan oleh wajib pajak

atau pemohon STNK

b. Menyerahkan surat pemberitahuan (SPT) PKB

1.3. Petugas PT.(Persero) A.K.Jasa Raharja

a. Memberikan penerangan kepada pemohon tentang kewajibannya dalam

hal pembayaran SWDKLLJ dan premi asuransi Jasa Raharja

b. Khusus kepada pemilik kendaraan bermotor umum,memeriksa resi

pelunasan premi asuransi Jasa Raharja

a. Merubah bentuk sifat

b. Mutasi Ranmor

c. Ganti mesin

d. Pindah luar daerah

e. Lapor daerah

f. Yang dicurigai tersangkut kejahatan

2.1. Petugas DIPENDA

a. Meneliti formulir SPT PKB yang diterima dari petugas polri atas

kelengkapan persyaratan dan SPT

b. Menetapkan dan mengesahkan besarnya PKB dan BBN-KB serta pungutan

lainnya dalam nota pajak

c. Memberikan nomor SKUM dan kohir pada nota pajak dan melakukan

administrasi penetapan

d. Apabila terjadi kesalahan penetapan selesaikan secara khusus sesuai

ketentuan yang berlaku

2.2. Petugas PT.(Persero) A.K. Jasa Raharja

a. Meneliti berkas dan nota pajak yang diterima dari Sub kelompok kerja

penetapan PKB/BBN-KB

b. Menetapkan SWDKLLJ dan atau dendanya serta mensyahkan dengan

membubuhkan paraf pada nota pajak

a. Menyerahkan formulir pada petugas loket sesuai klasifikasi pengurusan

loket II B (tempat pendaftaran ranmor teliti ulang untuk pemeriksaan)

b. Loket III C dan D (tempat pendaftaran ranmor teliti ulang yang dikuasakan

setelah surat kuasanya diajukan ke loket khusus)

c. Loket III E :

1) Tempat pendaftaran ranmor BBN-STNK hilang ganti nomor polisi ganti

mesin-Dinas-Ex lelang-Hibah

2) Menerima resi bukti pengurusan STNK yang akan dibawa ke kasir untuk

pembayaran PKB-BBNKB-SWDKLLJ

3.1. Petugas Polri

a. Menerima,meneliti kelengkapan dan keabsahan berkas permohonan

b. Melakukan penelitian pada daftar pencarian barang dan daftar pemblokiran

c. Membubuhkan paraf pada syarat pendaftaran yang diterima,pada resi

(tanda penerimaan) dan memberikan resi tersebut kepada pemohon

d. Menerima dan meneliti hasil pemeriksaan fisik kendaraan bermotor

disesuaikan dengan dokumen kendaraan bermotor

e. Apabila ternyata dalam penelitian pemeriksaan fisik dilakukan adanya

perbedaan atau kejanggalan,ataupun tercantum dalam daftar pencarian

berkas dan pemohon tersebut diselesaikan secara khusus dengan

ketentuan yang berlaku.

4. Pelaksanaan Tugas pada Loket IV (hanya dari unsur Dipenda)

1. Bendahara Khusus Penerimaan

a. Menerima nota pajak dari pemohon/penetapan

b. Menerima pembayaran sesuai dengan nota pajak dan membubuhkan

validasi pada nota pajak tersebut

c. Menyerahkan lembar asli nota pajak lepada pemohon

d. Mendistribusikan tindakan nota pajak masing-masing lepada Dependa

dan PT.(Persero) A.K. JASA RAHARJA

e. Menyalurkan uang penerima kepada instansi atau pihak yang berhak

menerima

f. Membukukan.

5. Pelaksanaan Petugas pada Loket V (Petugas terdiri dari 1 unsur)

1. Petugas Dipenda

a. Menerima nota pajak asli dan lembar kedua yang telah dibayar lunas oleh

pemohon.

b. Menyerahkan nota pajak asli lepada pemohon

c. Menyerahkan nota pajak lembar kedua PKB kepada petugas Jasa Raharja

D. Gambaran Pegawai pada Kantor UPT Kabanjahe

Secara umum gambaran dari pegawai Dinas Pendapatan Daerah Sumatera

Utara Khususnya UPT Kabanjahe,dapat digambarkan sebagai berikut :

Tabel I

Gambaran Pegawai Kantor Unit Pelaksana Teknis Kabanjahe

No Nama NIP Gol Jabatan

1 Hj.Tuti Arni Pulungan,SH 400040295 IV/b Ka.UPT Kabanjahe

2 Lubis Tumanggor,S.Sos 400027839 III/c Kasubbag TU

3 Mahyudin Pane,S.Sos 400033178 III/c Kasi PKB

4 Ollyria,SE 400037379 III/c PL.Kasi Retribusi

5 Drs.Sangap Tarigan 400025163 III/d Kasi P3 ABT/APU

6 Dra.Dahniar 400027923 III/d Kasi PKDA

7 Hotman Sinambela 400027899 III/d Pemegang Kas

8 Sampurno 710007244 II/c PL Kasi PLL

9 M.Edisyah Putera Siregar 400072788 II/c Staf

10 Karisma H. Silalahi 400084926 II/c Staf

11 Paingottua Tumanggor 400083227 II/a Staf

12 Salomo Sitepu 400084906 II/a Staf

BAB III

GAMBARAN DATA TENTANG BEA BALIK NAMA KENDARAAN BERMOTOR

A. Pengertian Pajak

Untuk lebih mendalami pembahasan mengenai BBN-KB ada baiknya terlebih

dahulu kita mengerti arti pajak yang sebenarnya,maka banyak para ahli memberikan

batasan pajak.

Prof.Dr.M.J.H Smith dalam bukunya ”De Economicshe Betekenis

Belastingen” Pajak adalah prestasi kepada pemerintah yang terutang melalui

norma-norma umum dan yang dapat dipaksakan ,tanpa adanya kontraprestasi yang dapat

ditunjukkan dalam hal yang individual,yang dimaksudkan untuk membiayai

pengeluaran pemerintah (Wiraman B.Ilyas dan Richad Burton,2002:5).

Prof.Dr .Rochmat Soemitro,SH Pajak adalah iuran rakyat kepada negara

berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapatkan

kontraprestasi yang langsung yang dapat ditunjukkan dan yang dapat digunakan

untuk membayar pengeluaran umum (Wirawan B.Ilyas dan Richad Burton,2002:5).

Pajak daerah disebut juga dengan Pajak yaitu iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang,yang dapat digunakan untuk membiayai penyelenggaraan Pemerintah

B. Ketentuan Umum Bea Balik Nama Kendaraan Bermotor

Adapun ketentuan umum Bea Balik Nama Kendaraan Bermotor berdasarkan

Peraturan Daerah Provinsi Sumatera Utara Nomor 4 Tahun 2002 adalah sebagai

berikut:

1. Daerah adalah Provinsi Sumatera Utara

2. Pemerintah Daerah adalah Pemerintah Provinsi Sumatera Utara yaitu Kepala

Daerah beserta perangkat daerah otonom sebagai Badan Eksekutif Daerah.

3. Kepala Daerah disebut Gubernur adalah yang memimpin penyelenggaraan

Pemerintah Daerah berdasarkan kebijakan yang ditetapkan bersama DPRD.

4. DPRD adalah Badan Legislatif Daerah Provinsi Sumatera Utara.

5. Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih beserta

gandengannya yang digunakan di semua jenis jalan darat,dan digerakkan oleh

peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk

mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan

bermotor yang bersangkutan,termasuk alat-alat besar lainnya yang bergerak.

6. Penyerahan Kendaraan Bermotor adalah penyerahan hak milik kendaraan

bermotor sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau

keadaan yang terjadi karena jual beli,tukar menukar ,hibah,termasuk hibah

wasiat dan hadiah,warisan,atau pemasukan ke dalam badan usaha.

7. Bea Balik Nama Kendaraan Bermotor (BBN-KB) merupakan pajak yang

dikenakan terhadap penyerahan hak milik kendaraan bermotor sebagai akibat

8. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan

baik yang melakukan usaha maupun yang tidak melakukan usaha yang

meliputi Perseroan Terbatas,Perseroan Komanditer,Perseroan lainnya,BUMN

atau BUMD dengan nama dan bentuk apapun,Firma,Kongsi,Koperasi,Dana

Pensiun,Persekutuan,Perkumpulan,Yayasan,Organisasi Sosial Politik,atau

Organisasi yang sejenis,Bentuk Usaha Tetap dan bentuk badan lainnya.

9. Wajib Pajak adalah orang atau badan yang menurut ketentuan Peraturan

Perundang-undangan Perpajakan Daerah diwajibkan untuk melakukan

pembayaran pajak yang terutang,termasuk pemungut atau pemotongan pajak

tertentu.

10.Masa Pajak adalah jangka waktu lamanya sama dengan 1 (satu) bulan takwim

atau jangka waktu yang ditetapkan dengan keputusan Kepala Daerah.

11.Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat,dalam

masa pajak,dalam tahun pajak,atau dalam bagian tahun pajak,menurut

Ketentuan Peraturan Perundang-undangan Perpajakan Daerah.

12.Tahun Pajak adalah jangka waktu yang lamanya sama dengan 1 (satu) tahun

takwim kecuali bila wajib pajak menggunakan tahun buku yang tidak sama

dengan tahun takwim.

13.Bagian tahun pajak adalah bagian dari jangka waktu 1 (satu) tahun pajak.

14.Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data

kegiatan penagihan pajak kepada wajib pajak serta pengawasan

penyetorannya.

15.Surat Pemberitahuan Pajak Daerah yang selanjutnya disingkat SPTPD adalah

surat yang digunakan oleh wajib pajak untuk melaporkan perhitungan dan

pembayaran pajak yang terutang menurut peraturan perundang-undangan

perpajakan daerah.

16.Surat Setoran Pajak Daerah,yang selanjutnya disingkat SSPD,adalah surat

yang digunakan oleh wajib pajak untuk melakukan pembayaran atau

penyetoran pajak yang terutang ke kas daerah atau ke tempat pembayaran lain

yang ditetapkan oleh Kepala Daerah.

17.Surat Ketetapan Pajak Daerah yang disingkat dengan SKPD adalah surat

ketetapan pajak yang menentukan besarnya jumlah pokok yang terutang.

18.Surat Ketetapan Pajak Daerah Kurang Bayar yang selanjutnya disingkat

SKPDKB adalah surat ketetapan pajak yang menentukan besarnya jumlah

pokok wajib pajak,jumlah kredit pajak,jumlah kekurangan pembayaran pokok

pajak,besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

19.Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan yang selanjutnya

disingkat SKPDKBT adalah Surat ketetapan pajak yang menentukan

tambahan atas jumlah pajak yang telah ditetapkan.

20.Surat Ketetapan Pajak Daerah Lebih Bayar yang selanjutnya disingkat

sama besarnya dengan jumlah kredit pajak lebih besar dari pajak yang

terutang atau tidak seharusnya terutang.

21.Surat Ketetapan Pajak Nihil yang selanjutnya disingkat dengan SKPDN

adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama

besarnya dengan jumlah kredit pajak tidak terutang dan tidak ada kredit pajak.

22.Surat Tagihan Pajak Daerah yang selanjutnya disingkat STPD adalah surat

untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga

dan/atau denda.

23.Isi Silinder adalah isi ruang yang berbentuk bulat torak pada mesin kendaraan

bermotor yang ikut menentukan besarnya kekuatan mesin.

24.Tahun Pembuatan kendaraan bermotor adalah tahun perakitan.

25.Nilai Jual Kendaraan Bermotor adalah nilai jual kendaraan bermotor yang

diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor

sebagaimana tercantum dalam tabel nilai jual kendaraan bermotor yang

berlaku.

26.Putusan Banding adalah putusan badan penyelesaiansengketa pajak atas

banding terhadap surat keputusan keberatan yang diajukan oleh wajib pajak.

27.Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap

surat ketetapan pajak daerah,surat ketetapan pajak daerah kurang bayar,surat

ketetapan pajak daerah kurang bayar tambahan,surat ketetapan pajak daerah

lebih bayar,surat ketetapan pajak nihil,atau terhadap potongan atau

28.Surat Ketetapan Pembetulan adalah surat keputusan yang membetulkan

kesalahan tulis,kesalahan hitung dan/atau kekeliruan dalam penetapan

ketentuan tertentu dalam peraturan perundang-undangan perpajakan daerah

yang terdapat dalam surat ketetapan pajak daerah,surat ketetapan pajak daerah

kurang bayar.surat ketetapan pajak daerah kurang bayar tambahan,surat

ketetapan daerah lebih bayar,surat ketetapan pajak nihil atau surat tagihan

pajak daerah.

29.Pemeriksaan adalah serangkaian kegiatan untuk mencari,mengumpulkan,

mengolah data dan/atau keterangan lainnya untuk menguji kepatuhan

pemenuhan kewajiban perpajakan daerah dan untuk tujuan lain dalam rangka

melaksanakan ketentuan peraturan perundang-undangan perpajakan daerah.

30.Penyidikan tindak pidana di bidang perpajakan daerah adalah serangkaian

tindakan yang dilakukan oleh penyidik pegawai negeri sipil,yang salanjutnya

disebut penyidik,untuk mencari serta mengumpulkan bukti yang dengan bukti

itu membuat terang tindak pidana dibidang perpajakan daerah yang terjadi dan

menemukan tersangkanya.

C. Nama,Objek dan Subjek

Dengan nama Bea Balik Nama Kendaraan Bermotor adalah penyerahan

kepemilikan dan/atau penguasaan kendaraan bermotor termasuk penyerahan

kendaraan bermotor dan/atau kendaraan di atas air,sebagaimana dimaksud diatas

adalah pemasukan kendaraan bermotor dan kendaraan diatas air dari luar negeri

1. Untuk dipakai sendiri oleh orang pribadi yang bersangkutan

2. Untuk diperdagangkan

3. Untuk dikeluarkan kembali dari wilayah pabean Indonesia.Digunakan untuk

pameran,penelitian,dan kegiatan olah raga bertaraf internasional.

Pengecualian yang dimaksud diatas tidak berlaku apabila selama 3 (tiga)

tahun berturut-turut tidak dikeluarkan kembali dari wilayah pabean Indonesia.

Dikecualikan sebagai objek pajak Bea Balik Nama Kendaraan Bermotor

adalah penyerahan kendaraan bermotor kepada:

1. Pemerintah pusat dan pemerintahan daerah.

2. Kedutaan,Konsulat,perwakian asing,dan lembaga-lembaga internasional

dengan azas timbal balik.

3. Pemerintahan Kabupaten/Kota.

Penguasaan Kendaraan Bermotor oleh orang pribadi atau badan yang bukan

pemiliknya untuk jangka waktu lebih dari dua belas bulan dianggap sebagai

penyerahan kendaraan bermotor dalam hak milik,pada saat lampaunya dua belas

bulan dihitung sejak saat penguasaan,kecuali jika penguasaan itu adalah akibat dari

perjanjian sewa termasuk leasing (sewa guna usaha),sewa beli dan akibat jabatannya.

Subjek Pajak Bea Balik Nama Kendaraan Bermotor adalah orang pribadi atau

badan yang menerima penyerahan kendaraan bermotor.Wajib Pajak Bea Balik Nama

Kendaraan Bermotor adalah orang pribadi yang menerima penyerahan bermotor.

1. Untuk orang pribadi adalah orang yang bersangkutan,kuasanya atau ahli

warisnya.

2. Untuk badan adalah pengurus atau kuasanya.

D. Tarif Pajak dan Cara Perhitungan Pajak

Sebagaimana dimaksud diatas tabel ditinjau kembali setiap tahun.Tarif Bea

Balik Nama Kendaraan Bermotor ditetapkan sebagai berikut:

1. Penyerahan Pertama

a. 10% untuk kendaraan bermotor bukan umum.

b. 10% untuk kendaraan bermotor umum.

c. 0,3% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

2. Penyerahan kedua dan selanjutnya:

a. 1% untuk kendaraan bermotor bukan umum

b. 1% untuk kendaraan bermotor umum.

c. 0,03% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

3. Penyerahan karena warisan:

a. 0,1% untuk kendaraan bermotor bukan umum

b. 0,1% untuk kendaraan bermotor umum.

c. 0,3% untuk kendaraan bermotor alat-alat berat dan alat-alat besar.

Dasar pengenaan Bea Balik Nama Kendaraan Bermotor (BBN-KB) umum

adalah 60% dari nilai jual kendaraan bermotor sebagaimana tercantum dalam

Sedangkan,dasar pengenaan Bea Balik Nama Kendaraan Bermotor alat-alat

berat dan alat-alat besar adalah 60% dari nilai jual Kendaraan Bermotor sebagaimana

tercantum dalam Permendagri Nomor 9 Tahun 2007.

Kendaraan Bermotor yang langsung di import sendiri dan nilai jualnya yang

tidak tercantum pada peraturan Gubernur Sumatera Utara,maka yang dipakai sebagai

perhitungan dasar pengenaan BBN-KB adalah dengan membandingkan Nilai Jual

Kendaraan Bermotor (NJKP) atas merek,jenis,tipe,CC,dan Tahun pembuatan Negara

produsen yang sama atau disesuaikan dengan harga pasaran umum (HPU) yang

berlaku di daerah setelah di kurangi 10% atau mempedomani harga Pemberitahuan

Import Barang (PIB).

Apabila harga yang tercantum dalam Pemberitahuan Import Barang/Faktur

dalam bentuk satuan valuta asing,maka untuk menghitung BBN-KB digunakan kurs

yang berlaku pada saat pendaftaran.

Nilai jual kendaraan roda 3 seperti becak mesin merk

DKW,REX,Rejino,Minerwa,Micle,Sack,Cejrus,Dercartia,Miyapet,Zudapp dan

sejenisnya,50 cc keatas tahun 1963 sebesar Rp.750.000,-(Tujuh Ratus Lima Puluh

Ribu Rupiah).Nilai jual Bak Becak Mesin (R d 3) Rp.1000.000,-(Satu Juta

Rupiah).(Peraturan Gubernur Sumatera Utara Nomor 8 Tahun 2007).

Pokok Pajak Bea Balik Nama Kendaraan Bermotor yang terutang dihitung

dengan cara mengalihkan tarif dengan dasar pengenaan Pajak Bea Balik Nama

Kendaraan Bermotor.BBN-KB yang terutang dipungut diwilayah daerah tempat

Orang pribadi atau badan yang menyerahkan kendaraan bermotor wajib

melaporkan secara tertulis kepada Kepala Daerah,atas terjadinya penyerahan hak

milik selambat-lambatnya 30 (tiga puluh) hari sejak saat penyerahan kendaraan

bermotor.

Pokok Pajak BBN-KB dihitung dengan cara mengalihkan dengan dasar

pengenaan pajak BBN-KB.Dasar pengenaan BBN-KB adalah nilai jual dari

kendaraan bermotor,yang mana nilai jual kendaraan bermotor diperoleh dari Harga

Pasaran Umum (HPU) atau berdasarkan tabel yang telah ditetapkan (Permendagri

Nomor 29 tahun 2009 tentang NJKB dan BBN-KB).

Contoh :

1. Tuan Micky membeli mobil Honda,new city IDSI,1,5 SAT tahun 2005

dari shoorum “Graha Real”,

Maka perhitingan BBN-KB I =10% x Nilai Jual Kendaraan Bermotor

=10% x Rp.137.000.000,-

=RP.13.700.000,-

2. Tuan Irvan membeli mobil Honda,new city IDSI,1,5 SAT tahun 2005

dari tuan Micky,

Maka perhitungan BBN-KB II=1% x Nilai Jual Kendaraan Bermotor

=1% x Rp.137.000.000,-

=Rp.1.370.000,-

Maka perhitungan BBN-KB I =3% x Nilai Jual Kendaraan Bermotor

=3% x Rp.180.000.000,-

=Rp.5.400.000,-

4. CV.Intan Permai membeli alat-alat berat merk Daewoo FD 25 (forklift)

tahun 2001 dari tuan Vino

Maka perhitungan BBN-KB II=0,3% x Nilai Jual Kendaraan Bermotor

=0,3% x Rp.180.000.000,-

=Rp.540.000,-

BBN-KB yang terutang dipungut diwilayah kerja Daerah tempat kendaraan

bermotor didaftarkan.

Nilai Jual Kendaraan Bermotor (NJKB)diperoleh dari Harga Pasaran Umum

(HPU) atau berdasarkan Tabel (Permendagri) dan nilai Nilai Jual Kendaraan

Bermotor (NJKB) yang tidak tertera dalam Permendagri dapat ditetapkan melalui

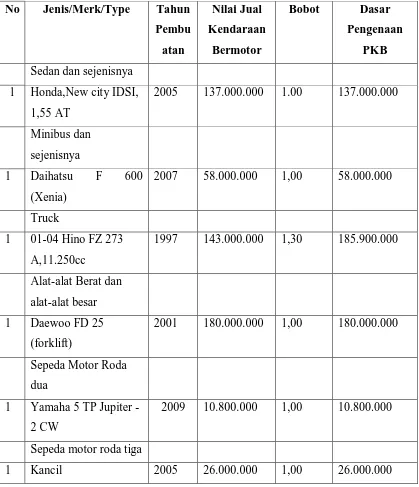

Tabel 2 : Nilai Jual Kendaraan Bermotor Tahun 2009

2005 137.000.000 1.00 137.000.000

Minibus dan

1997 143.000.000 1,30 185.900.000

Alat-alat Berat dan

alat-alat besar

1 Daewoo FD 25

(forklift)

2001 180.000.000 1,00 180.000.000

Sepeda Motor Roda

dua

1 Yamaha 5 TP Jupiter

-2 CW

2009 10.800.000 1,00 10.800.000

Sepeda motor roda tiga

1 Kancil 2005 26.000.000 1,00 26.000.000

E. Proses Pemungutan BBN-KB

1. Pendaftaran Pertama Kendaraan Bermotor

Dalam pendaftaran pertama kendaraan bermotor wajib pajak haruslah

memenuhi persyaratan yang telah ditetapkan oleh Kantor SAMSAT KABANJAHE.

Adapun persyaratannya adalah sebagai berikut :

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy,

bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

2) Untuk badn hukum : Salinan Akte Pendirian + 1 lembar fotocopy

domisili,surat kuasa bermaterai cukup dan ditanda tangani oleh

Pimpinan serta dibubuhi cap Badan Hukum bersangkutan.

3) Untuk Instansi Pemerintah (termasuk BUMN dan BUMD):Surat

tugas/Surat kuasa bermaterai cukup dan ditanda tangani oleh

Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. Faktur

d. Sertifikat uji tipe,tanda bukti lulus uji tipe atau buku tanda bukti lulus uji

berkala,sertifikat NIK (VIN) dan tanda pendaftaran tipe.

e. Kendaraan Bermotor yang mengalami perubahan bentuk harus

melampirkan surat keterangan dari perusahaan karoseri yang mendapatkan

izin.

Memenuhi persyaratan.

g. Bukti hasil pemeriksaaan fisik kendaraan bermotor.

2. Pengesahan STNK setiap tahun

Persyaratan :

a. Mengisi formulir SPPKB yang sekaligus berfungsi sebagai pernyataan tidak

terjadi perubahan spesifikasinkendaraan bermotor.

b. Identitas :

1) Untuk perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy

bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

2) Untuk badan hukum : salinan akte pendirian + 1 lembar fotocopy

keterangan Domisili,surat kuasa bermaterai cukup dan ditanda

tangani oleh Pimpinan serta dibubuhi cap Badan Hukum

bersangkutan.

3) Untuk Instaansi Pemerintah (termasuk BUMN dan BUMD) :Surat

Tugas/Surat Kuasa bermaterai cukup dan ditanda tangani oleh

Pimpinan serta dibubuhi cap Badan Hukum bersangkutan.

c. STNK asli

d. BPKB asli

e. Bukti pelunasan PKB/BBN-KB dan SWDKLLJ (SKPD yang telah

3. Perpanjangan STNK setelah 5 (lima) tahun

Persyaratan :

a. Mengisi formulir SPPKB

b. Identitas :

1) Untuk perorangan : Tanda Jati Diri yang sah + 1 lembar fotocopy,

bagi yang berhalangan melampirkan Surat Kuasa bermaterai cukup.

2) Untuk badan hukum : salinan akte Pendirian + 1 lembar fotocopy

keterangan domosili,surat kuasa bermaterai cukup dan ditanda

tangani oleh pimpinan serta dibubuhi cap Badan Hukum

Bersangkutan.

3). Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) : Surat

tugas/surat kuasa bermaterai cukup dan ditanda tangani oleh

Pimpinan serta dibubuhi cap Instansi yang bersangkutan.

c. STNK asli atau surat keterangan dari kepolisian apabila tidak dapat

menyerahkan STNK

d. BPKB asli

e. Bukti pelunasan PKB/BBN-KB dan SWDKLLJ (SKPD yang telah

divalidasi) taahun terakhir.

f. Bukti hasil pemeriksaan fisik kendaraan bermotor.

4. Pendaftaran Kendaraan Mutasi

a. Pendaftaran kendaraan bermotor tukar nama atas dasar jual beli.

1) Mengisi formulir SPPKB

2) Identitas

3) STNK asli

4) BPKB asli

5) Kwitansi pembelian yang sah

6) Bukti pelunasan PKB/BBN-KB dan SWDKLLJ (SKPD yang telah

divalidasi tahun terakhir.

7) Bukti hasil pemeriksaan fisik kendaraan bermotor.

b. Pendaftaran kendaraan bermotor tukar nama atas dasar hibah/warisan

Persyaratan :

1) Mengisi formulir SPPKB

2) Identitas

3) STNK asli

4) BPKB asli

5) Surat keterangan kematian dan persetujuan ahli waris/akte notaries/Putusan

Pengadilan Negeri

6) Surat hibah bermaterai cukup/akte notaris

7) Khusus bagi kendaraan yang belum melunasi bea masuk melampirkan

formulir C dari bea dan cukai,pengecualian dari syarat ini diatur oleh

Dirjen Bea Cukai.

8) Bukti pelunasan PKB/BBNKB dan SWDKLLJ (SKPD yang telah

9) Bukti hasil pemeriksaan fisik kendaraan bermotor.

5. Penelitian Berkas

a. Cek persyaratan dan kelengkapan berkas

b. Pendaftaran

c. Menyampaikan berkas ke penetapan.

6. Penetapan

a. Membuat perhitungan dan penetapan

b. Membuat ranmor kohir

c. Mencetak ketetapan tanda lembar SKPD

d. Menyampaikan berkas pada korektor (final checking)

7. Final Checking

a. Meneliti kebenaran perhitungan dan penetapan

b. Meneliti data Pajak dalam ketetapan BBN-KB.

8. Pembayaran

a. Menerima pembayaran dari wajib pajak

b. Membukukan hasil penerimaan

c. Menyampaikan SKPD pada loket embossing STNK

d. Menyampaikan berkas kepada petugas kartu box

e. Menyetor hasil penerimaan kasir kepada bendaharawan (PKKP)

f. Menyetor hasil penerimaan PKKP kepada Bank Sumut.

9. Penagihan

a. Menghimpun dan membukukan berkas tunggakan pajak

b. Membuat dan menyampaikan Surat Tagihan Pajak yang belum

mendaftarkan dan yang menunggak kepada wajib pajak.

c. Membuat penetapan denda tunggakan pajak bagi hasil yang

menyelesaikan tunggakan.

d. Mengirim berkas penyelesaian tunggakan kepada petugas kartu box.

10. Pelaporan

a. Mempersiapkan laporan dan target dan realisasi penerimaan.

b. Laporan permintaan dan pemakaian SPT/SKPD dan pemakaian formulir

lainnya.

c. Setoran Bank dan laporan tunggakan serta laporan lainnya.

F. Dasar Pengenaan Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Dasar pengenaan BBN-KB adalah nilai jual kendaraan bermotor.

Adapun yang dimaksud dengan Nilai Jual Kendaraan Bermotor adalah nilai jual

kendaraan bermotor yang diperoleh berdasarkan Harga Jual Umum (HPU),atas suatu

kendaraan bermotor sebagaimana tercantum dalam tabel nilai jual kendaraan

bermotor yang berlaku,dan apabila tidak ada tabel maka nilai jual kendaraan

bermotor ditentukan berdasarkan faktor-faktor :

a. Isi silinder dan satuan bermotor

b. Penggunaan kendaraan bermotor

d. Tahun kendaraan bermotor

e. Tahun pembuatan kendaraan bermotor

f. Merek kendaraan bermotor

g. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan

h. Dokumen untuk impor dan jenis kendaraan bermotor tertentu.

G. Saat Terjadinya Bea Balik Nama Kendaraan Bermotor ( BBN-KB)

Saat terjadinya Bea Balik Nama Kendaraan Bermotor (BBN-KB) adalah saat

dimana dilakukan penyerahan hak milik kendaraan bermotor,sebagai akibat

perjanjian dua pihak atau perbuatan sepihak atau terjadi karena jual

beli,tukar-menukar,warisan,atau pemasukan ke dalam badan usaha.

BAB IV

ANALISIS DATA DAN EVALUASI

A. Dasar Penetapan Target Penerimaan BBN-KB UPT SAMSAT Kabanjahe Dalam menentukan target penerimaan pajak pada tahun anggaran baru oleh

Dispenda,dilakukan evaluasi terhadap Realisasi penerimaan dari keseluruhan objek

pajak maupun sumber-sumber Pendapatan Asli Daerah dilakukan secar bersama oleh

Sub Dinas Program dan evaluasi serta Sub Dinas Pajak PKB/PKDA.Hasil dari

evaluasi tersebut diajukan untuk menilai kinerja SAMSAT dalam satu tahun anggaran

(yakni Tahun Anggaran sebelumnya) sekaligus untuk menetapkan target penerimaan

tahun berikutnya yang ditetapkan dengan persetujuan DPRD pada suatu Objek Pajak

didasarkan pada hasil kinerja SAMSAT dalam usahanya memenuhi target

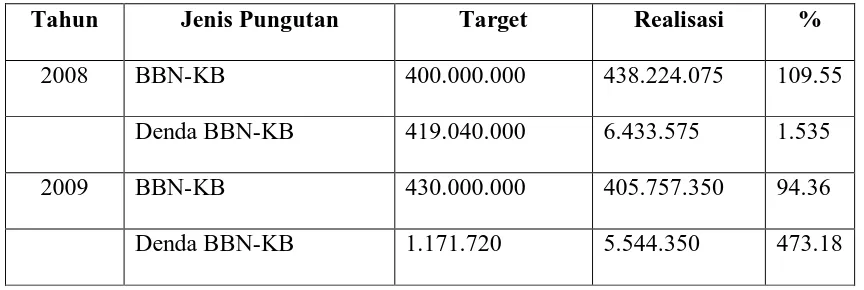

B. Target dan Realisasi Penerimaan BBN-KB UPT SAMSAT Kabanjahe Angggaran 2008 s/d 2009

Tabel 3

Penetapan Target dan Realisasi BBN-KB Tahun Anggaran 2008 s/d 2009

Tahun Jenis Pungutan Target Realisasi %

2008 BBN-KB 400.000.000 438.224.075 109.55

Denda BBN-KB 419.040.000 6.433.575 1.535

2009 BBN-KB 430.000.000 405.757.350 94.36

Denda BBN-KB 1.171.720 5.544.350 473.18

SUMBER : UPT SAMSAT KABANJAHE

Dari tabel yang disajikan diatas dapat diketahui bahwa target penerimaan

BBN-KB tahun 2008 yang ditetapkan oleh DIPENDA Provinsi Sumatera Utara (UPT

SAMSAT Kabanjahe) adalah Rp.400.000.000,sedangkan yang terealisasi adalah

Rp.438.224.075 dan atau 109.55% dan denda BBN-KB yang ditetapkan adalah

Rp.419.040.000 dan yang terealisasi sebesar Rp.6.433.575,penerimaannya naik dari

target yang ditentukan (over target).

Melihat dari hasil penerimaan BBN KB tahun 2008 yang melebihi target

maka untuk penetapan target tahun 2009 yang ditentukan oleh DIPENDA Provinsi

Sumetera Utara penerimaan target ditetapkan menjadi Rp.430.000.000.Penetapan ini

realisasinya BBN KB tahun 2009 mengalami penurunan dari target yang telah

ditetapkan dari Rp.430.000.000 menjadi Rp.405.757.350 sedangkan untuk target

penerimaan denda BBN-KB ditetapkan sebesar Rp.1.171.720 dan yang terealisasi

sebesar Rp.5.544.350.

Penurunan ini disebabkan adanya Keputusan Gubernur Sumatera Utara

tentang Penghapusan Denda PKB/BBN-KB sejak tanggal 1 September s/d 31

Desember.Selain itu faktor perekonomian juga mempengaruhi penurunan penerimaan

BBN KB tersebut.

Penduduk Kabupaten Karo yang sebagian besar bermata pencaharian dengan

bertani atau bercocok tanam merasa terbebani dengan biaya pertanian yang semakin

mahal dan tidak diimbangi dengan hasil penjualan pertanian mereka yang murah.

C. Hambatan-Hambatan Utama Dalam Pencapaian Target PKB/BBN-KB pada Kantor SAMSAT Kabanjahe.

Hambatan-hambatan utama dalam pencapaian targat PKB/BBN-KB pada

Kantor SAMSAT Kabanjahe antara lain :

1. Banyak pemilik kendaraan bermotor tidak mendaftarkan keabsahan

kepemilikan kendaraan bermotornya,khususnya kendaraan yang berasal

dari luar daerah maupun luar Provinsi Sumatera Utara.

2. Lokasi kantor UPT Kabanjahe yang bagi sebagian wilayah pedesaan

terlalu jauh,kurang lebih mempengaruhi WP dalam memenuhi

D. Upaya-Upaya yang Dilakukan Oleh SAMSAT Kabanjahe Dalam Meningkatkan Penerimaan Pungutan BBN KB

Adapun upaya-upaya yang dilakukan oleh UPT Kabanjahe adalah :

1. Mengadakan razia terpadu PKB/BBN-KB khususnya kendaraan bermotor

yang telah habis masa berlaku PKB dan kendaraan yang berasal dari luar

daerah maupun luar Provinsi Sumatera Utara.

2. Mengadakan sosialisasi terhadap pemilik kendaraan bermotor agar

mem-BBN kan kendarannya,khususnya dari luar daerah maupun luar

Provinsi Sumatera Utara yang telah menetap di Kabupaten Tanah Karo

agar segera mengurus mutasi kendaraannya.

3. Mengirimkan Surat Pemberitahuan kepada pemilik kendaraan bermotor

apakah kendaraanyamasih dimiliki sendiri,telah rusak berat,hilang,disita

bank/dealer atau telah dijuak kepada orang lain.

4. Pemasangan papan himbauan dibeberapa tempat strategis agar masyarakat

segera membalik namakan kendaraannya demi keabsahan miliknya.

5. Pemberlakuan Pajak Progresif (akan diberlakukan)

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Dari apa yang dibahas diatas,maka penulis dapat mengambil beberapa

kesimpulan sebagai akhir dari keseluruhan Praktik Kerja Lapangan Mandiri (PKLM)

yang dilaksanakan pada Kantor SAMSAT Kabanjahe adalah sebagai berikut :

1. Dasar penetapan BBN KB adalah nilai jual kendaraan bermotor.

Nilai Jual Kendaraan Bermotor diperoleh dari table yang telah ditetapkan

2. Saat terjadinya BBN KB adalah saat dimana dilakukannya penyerahan

hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak atau

perbuatan sepihak atau terjadi karena jual beli,tukar menukar,warisan,atau

pemasukan ke dalam badan usaha

3. Kantor Bersama SAMSAT diartikan sebagai Sistem Administrasi

Manunggal Satu Atap yang merupakan gabungan dari 3 (tiga) instansi

yaitu : POLRI,DIPENDA,PT.Jasa Raharja dan sekarang disebut Unit

Pelaksana Teknis (UPT)

4. Tarif BBN KB terdiri dari tiga penyerahan yaitu :

a. Penyerahan pertama :

a. 10% untuk kendaraan bermotor bukan umum

b. 10% untuk kendaraan bermotor umum

c. 0,3% untuk kendaraan bermotor alat-alat berat dan alat-alat

b. Penyerahan kedua dan selanjutnya yaitu :

a. 1% untuk kendaraan bermotor bukan umum

b. 1% untuk kendaraan bermotor umum

c. 0,03% untuk kendaraan bermotor alat-alat berat dan besar

c. Penyerahan karen warisan yaitu :

a. 0,1% untuk kendaraan bermotor bukan umum

b. 0,1% untuk kendaraan bermotor umum

c. 0,03% untuk kendaraan bermotor alat-alat berat dan alat-alat

besar

5. Penetapan target penerimaan BBN KB pada Kantor SAMSAT Kabanjahe

dilakukan dengan cara mengkaji realisasi penerimaan objek pajak

tersebut pada Tahun Anggaran sebelumnya,memperhatikan Peraturan

Daerah yang berlaku serta meninjau data potensi BBN KB yang tersedia

6. Target Penerimaan BBN KB untuk tahun 2008 pada Kantor SAMSAT

Kabanjahe yang ditetapkan DIPENDA adalah Rp.400.000.000,- sedangkan

yang terealisasi adalah Rp.438.224.075,- sudah termasuk denda BBN KB

7. Target Penerimaan BBN KB untuk tahun 2009 pada Kantor SAMSAT

mengalami penurunan dari yang telah ditetapkan DIPENDA sebesar

Rp.430.000.000,- yang terealisasi hanya sebesar Rp.405.757.350,-..

8. Hambatan-hambatan yang mempengaruhi pemenuhan kewajiban pada

UPT SAMSAT Kabanjahe adalah pemilik kendaraan tidak mendaftarakan

memilih menggunakan biro jasa darp pada menyelesaikannya sendiri,

Lokasi UPT Kabanjahe yang terlalu jauh dijangkau dari pedesaan dan

belum terealisasinya proses berkas berdasarkan domisili wilayah kerja.

9. Upaya-upaya yang dilakukan UPT SAMSAT Kabanjahe dalam

peningkatkan penerimaan pungutan BBN KB adalah melakukan razia

terpadu,menghimbau agar mendaftarkan kepemilikan kendaraannya dan

melakukan koordinasi dengan instansi terkait.

B. Saran

Sebagai akhir dari laporan ini penulis juga mempunyai saran-saran yang

mungkin dapat bermanfaat dalam peningkatan penerimaan BBN KB bagi UPT

SAMSAT Kabanjahe maupun bagi Program Studi Diploma III Administrasi

Perpajakan.Adapun saran-saran yang dapat penulis berikan adalah dari hasil

pengamatan selama melaksanakan PKLM ini antara lain :

1. Agar meningkatkan frekuensi razia secara merata dan rutin sehingga

masyarakat lebih ingat akan pemenuhan kewajiban perpajakannya

2. Memberikan penjelasan kepada WP tentang BBN KB serta perannya

dalam pembangunan daerah melalui media massa atau media lainnya

3. Memberikan penjelasan-penjelasan kepada masyarakat mengenai dasar

penetapan BBN KB,perhitungan BBN KB,dan tarif BBN KB kepada

wajib pajak agar dapat mengetahui tentang tata cara perhitungan BBN KB

4. Peningkatan pelayanan kepada masyarakat hendaknya terus ditingkatkan

pajak kendaraannya.

5. Diharapkan kepada PEMDA agar dapat meningkatkan jumlah sarana dan

prasarana sehingga dapat memaksimalkan pekerjaan kepada Kantor

SAMSAT Kabanjahe dalam mencapai target penerimaan yang telah

ditetapkan

6. Membuat papan himbauan dibeberapa tempat agar masyarakat segera

membalik-namakan kendaraannya demi keabsahan kepemilikannya

7. Hendaknya Program Studi Diploma III Administrasi Perpajakan FISIP

USU meningkatkan hubungannya dengan kantor/instansi pemerintah

melalui kerja sama yang bersifat membangun sehingga kantor/instansi

pemerintah tersebut dapat mendukung program studi kampus yang

DAFTAR PUSTAKA

Azhari A, dan Samudra,1995,Perpajakan di Indonesia,PT.Gramedia Pustaka

Utama,Jakarta.

Mardiasmo, Dr.MBA,AK,2002, Perpajakan,Penerbit Andi,Yogyakarta

Soemitro,Rochmat, Prof.Dr,SH,1991, Pajak dan Pendapatan,PT.Eresco

Bandung.

Waluyo,dan Wirawan B.Ilyas,1999, Perpajakan Indonesia,Penerit Salemba

Empat,Jakarta.

Pemerintah Daerah Sumatera Utara Nomor 4 Tahun 2002 tenteng

BBN-KB Peraturan Sumatera Utara Nomor 9 Tahun 2007 tentang

Perhitungan Dasar Pengenaan PKB dan BBN-KB.

Pemerintah Daerah Sumatera Utara,Keputusan Bersama Kepala Kepolisian

Republik Indonesia,DJ Pemerintah Umum dan OTDA,Direktur Utama

PT.A.K Jasa Raharja tentang Pedoman Tata Laksana SAMSAT.

Pemerintah Daerah Sumatera Utara,Keputusan Gubernur Sumatera Utara

Nomor 060.254.K Tahun 2002 tentang Tugas,Fungsi dan Tata

Kerja UPT pada Dipenda Provinsi Sumatera Utara.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan