SKRIPSI

PENGARUH AUDITQUALITY, AUDIT TENURE, AUDITREPORTLAG, DAN PROFITABILITAS TERHADAP OPINI AUDIT GOINGCONCERN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI PERIODE 2010-2013

OLEH

HERMIN GRACE 100503103

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh audit quality yang diproksikan dengan auditor industry specialization, audit tenure, audit report lag, dan profitabilitas yang diproksikan dengan net profit margin ratio terhadap opini

going concern. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 20 perusahaan yang diperoleh melalui metode

purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan dan laporan auditor independen yang dipublikasikan di situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi logistik untuk pengujian hipotesis.

Hasil pengujian yang diperoleh dalam penelitian ini adalah audit quality

dan audit report lag memiliki pengaruh signifikan terhadap opini going concern, sedangkan audit tenure dan profitabilitas tidak berpengaruh terhadap opini going concern.

ABSTRACT

The purpose of this research is to analyze the effect of audit quality using proxy auditor industry specialization, audit tenure, audit report lag, and profitability using proxy net profit margin ratio on going concern opinion. Population used in this research is manufacturing companies listed in Indonesian Directory Exchange from 2010-2013. This research uses 20 sample companies achieved using purposive sampling. Data used in this research is secondary data are financial statement and independent audit report published at www.idx.co.id. The analytic method is quantitative descriptive using logistic regression to examine hypotheses.

The results indicate audit quality and audit report lag are significantly affect the going concern opinion, meanwhile audit tenure and profitability have no effect on going concern opinion.

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ” Pengaruh Audit Quality, Audit Tenure, Audit

Report Lag, dan Profitabilitas terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013”, adalah benar hasil karya sendiri dan judul yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika pernulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Februari 2015

KATA PENGANTAR

Segala hormat, puji, dan syukur penulis ucapkan kepada Tuhan Yesus Kristus Yang Maha Kuasa karena atas rahmat, hikmat, penyertaan, dan berkat-Nya kepada penulis sehingga penilis dapat menyelesaikan Skripsi dengan judul “Pengaruh Audit Quality, Audit Tenure, Audit Report Lag, dan Profitabilitas

terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2010-2013”.

Selama proses penyusunan skripsi ini, penulis telah banyak mendapat bimbingan, pengarahan, bantuan, dukungan serta doa dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada pihak-pihak yang telah memberikan bantuan.

1. Bapak Prof. Dr. Azhar Maksum, MEC., AC., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi, Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S1 Akuntansi, dan Ibu Dra. Mutia Ismail, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Dosen Penguji I dan Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., CA., selaku Dosen Pembanding. Terima kasih atas saran dan masukan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini. 5. Secara khusus penulis persembahkan kepada kedua orang tua yang sangat

penulis sayangi, Bapak, N. Rajagukguk dan Mama, H. br. Panjaitan, serta adik-adik penulis Hendratmo William Pratama Rajagukguk, Samuelvan October Nando Rajagukguk, dan Ruth Novrimel Debora Rajagukguk. Terimakasih buat semua kasih sayang, kesabaran, doa, pengorbanan, didikan dan semangat yang sangat berarti.

6. Dosen-dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu yang sangat berharga dan para staf dan pegawai yang membantu dalam setiap proses penyelesaian skripsi ini.

7. Keluarga besar yang selalu pengertian, setia memberikan doa, dukungan, dan nasihat yang membangun.

8. Sahabat seperjuangan mulai dari awal perkuliahan: Tiurma Rophinita Martatilova Siahaan (Youngskie), untuk semua tawa, canda, semangat, tangis, motivasi, dan perhatian yang kita bagi bersama.

Lian, atas semua diskusi dan banyolan konyol kita, semoga pertemanan kita terjalin terus.

10.Karyawan di tempat nongkrong favorit, Music Coffee, untuk keramahan dan kenyamanan serta musik-musik yang selalu menemani penulis dalam mengerjakan skripsi. Thanks for the super fast free Wi-fi that I always use for hours dan kepada pihak-pihak lainnya yang ikut memberikan kontribusi namun tidak dapat penulis sebutkan satu per satu.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, Februari 2015 Penulis

DAFTAR ISI

2.2. Tinjauan Penelitian Terdahulu ... 27

terhadap opini audit going concern ... 37

2.4.4. Pengaruh profitabilitas terhadap opini audit going concern ... 38

BAB III METODE PENELITIAN ... 39

3.1. Jenis Penelitian ... 39

3.2. Populasi dan Sampel Penelitian... 40

3.3. Jenis dan Sumber, dan Metode Pengumpulan Data ... 42

3.4. Definisi Operasional... 42

3.4.1. Variabel Dependen ... 43

3.5.1. Statistik Deskriptif ... 47

3.5.2. Analisis Regresi Logistik ... 48

3.5.3. Pengujian Model ... 49

3.5.3.1. Menguji Model Fit dan Keseluruhan (Overall Fit Model)... 49

3.5.3.2. Menguji Kelayakan Model Regresi ... 49

3.5.3.3. Koefisien Determinasi (R2) ... 50

3.5.3.4. Matriks Klasifikasi... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1. Deskriptif Penelitian... 51

4.2. Analisis Hasil Penelitian ... 51

4.2.1. Statistik Deskriptif ... 52

4.2.2. Analisis Regresi Logistik... 55

4.2.3. Pengujian Model ... 56

4.2.3.1. Menguji Model Fit dan Keseluruhan (Overall Fit Model) ... 57

4.2.3.2. Menguji Kelayakan Model Regresi ... 58

4.2.3.3. Koefisien Determinasi ... 59

4.2.4.4. Matriks Klasifikasi ... 61

4.3. Pembahasan Hasil Penelitian ... 62

opini audit going concern ... 63

4.3.3. Pengaruh audit report lag terhadap opini audit going concern... 63

4.3.4. Pengaruh profitabilitas terhadap opini audit going concern ... 64

BAB V KESIMPULAN DAN SARAN ... 65

5.1. Kesimpulan ... 65

5.2. Keterbatasan Penelitian ... 66

5.3. Saran ... 67

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

Halaman

Tabel 2.1. Penelitian Terdahulu ... 29

Tabel 3.1. Proses Seleksi Sampel Berdasarkan Kriteria ... 40

Tabel 3.2. Definisi Operasional dan Skala Pengukuran Variabel Penelitian ... 45

Tabel 4.1. Statistik Deskriptif Variabel-Variabel Penelitian ... 52

Tabel 4.2. Statistik Frekuensi Variabel Penelitian ... 53

Tabel 4.3. Statistik Frekuensi Variabel Opini Going Concern ... 54

Tabel 4.4. Statistik Frekuensi Variabel AuditQuality ... 54

Tabel 4.5. Regresi Logistik ... 55

Tabel 4.6. Hasil Uji Overall Fit Model -2Log Likelihood Awal ... 57

Tabel 4.7. Hasil Uji Overall Fit Model -2Log Likelihood Akhir ... 57

Tabel 4.8. Hosmer and Lemeshow Test ... 58

Tabel 4.9. Nagelkerke R Square ... 60

DAFTAR GAMBAR

Halaman

DAFTAR LAMPIRAN

Halaman

Lampiran 1. Tabel Populasi dan Sampel ... 74

Lampiran 2. Tabel Opini Audit, Audit Quality Audit Report Lag, dan Profitabilitas ... 80

Lampiran 3. Statistik Deskriptif ... 83

Lampiran 4. Statistik Frekuensi ... 84

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh audit quality yang diproksikan dengan auditor industry specialization, audit tenure, audit report lag, dan profitabilitas yang diproksikan dengan net profit margin ratio terhadap opini

going concern. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2010-2013. Penelitian ini menggunakan sampel sebanyak 20 perusahaan yang diperoleh melalui metode

purposive sampling. Data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan keuangan dan laporan auditor independen yang dipublikasikan di situs www.idx.co.id. Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi logistik untuk pengujian hipotesis.

Hasil pengujian yang diperoleh dalam penelitian ini adalah audit quality

dan audit report lag memiliki pengaruh signifikan terhadap opini going concern, sedangkan audit tenure dan profitabilitas tidak berpengaruh terhadap opini going concern.

ABSTRACT

The purpose of this research is to analyze the effect of audit quality using proxy auditor industry specialization, audit tenure, audit report lag, and profitability using proxy net profit margin ratio on going concern opinion. Population used in this research is manufacturing companies listed in Indonesian Directory Exchange from 2010-2013. This research uses 20 sample companies achieved using purposive sampling. Data used in this research is secondary data are financial statement and independent audit report published at www.idx.co.id. The analytic method is quantitative descriptive using logistic regression to examine hypotheses.

The results indicate audit quality and audit report lag are significantly affect the going concern opinion, meanwhile audit tenure and profitability have no effect on going concern opinion.

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Dewasa ini, pertumbuhan perusahaan sangat meningkat di Indonesia. Pertumbuhan ini ditandai dengan semakin banyak dan berkembangnya perusahaan yang go public dan semakin pesat pula aktivitas di Bursa Efek Indonesia (BEI). Perusahaan sebagai mesin perekonomian negara, sesuai dengan Peraturan Pemerintah No.64 Tahun 1999 yang menyatakan bahwa perlu disediakan kemudahan untuk memperoleh informasi keuangan tahunan perusahaan untuk meningkatkan efisiensi dan daya saing perekonomian nasional, diwajibkan untuk menyajikan laporan keuangan yang sesuai dengan standar akuntansi yang ditetapkan dan telah diaudit oleh akuntan publik bersertifikat dan terdaftar di Bapepam.

informasi laporan keuangan yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan (IAI, 2009).

Untuk mendapatkan informasi yang andal bagi pengambil keputusan, maka pengambil keputusan dapat meminta jasa akuntan publik untuk mengaudit laporan keuangan penyaji informasi (Rahayu dan Suhayati, 2010:7). Akuntan publik yang selanjutnya disebut auditor sebagai pihak independen diharapkan memberikan jaminan kepada pengguna laporan keuangan mengenai kewajaran laporan keuangan yang disajikan. Auditor memainkan peranan penting dalam jaringan informasi di suatu perusahaan. Tugas seorang auditor adalah memberikan opininya atas laporan keuangan perusahaan yang diauditnya, apakah wajar sesuai dengan prinsip akuntansi yang berlaku umum atau tidak. Hasil penilaian inilah yang nantinya akan menjadi informasi dan pertimbangan bagi pengguna laporan keuangan untuk mengambil keputusan ekonomi seperti yang telah disebutkan sebelumnya.

Kualitas opini audit yang diberikan oleh auditor tidak dapat dinilai hanya sebatas yang disajikan dalam laporan keuangan, tetapi juga harus mempertimbangkan masalah eksistensi dan kontinuitas perusahaan dengan melihat adanya kemungkinan gangguan atas kelangsungan hidup perusahaan (going concern). Gangguan yang dimaksud dapat berupa masalah hukum (lawsuit), arus kas negatif, kurangnya modal kerja, dan lain sebagainya.

hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit. Maka dari itu, di samping memberikan opini mengenai kewajaran penyajian laporan keuangan, memberikan opini mengenai keberlangsungan usaha (going concern) kliennya juga merupakan bagian dari tanggung jawab auditor.

Perusahaan mendapatkan opini audit going concern ketika adanya kondisi atau informasi tertentu yang menunjukkan ketidakmampuan perusahaan dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktivanya kepada pihak luar melalui bisnis operasional, restrukturisasi utang, perbaikan operasi yang dipaksakan, dan kegiatan serupa lainnya. Kondisi ini disebut sebagai financial distress yang dapat mengacu kepada kebangkrutan karena perusahaan mengalami arus kas negatif, rasio keuangan yang buruk dan kegagalan dalam memenuhi kewajibannya sehingga keberlangsungan usaha diragukan. Selain masalah yang berkaitan dengan kondisi finansial perusahaan, masalah internal lainnya seperti pemogokan kerja oleh karyawan atau kurang baiknya hubungan perusahaan dengan pegawainya bisa menjadi pertimbangan yang digunakan auditor untuk memberikan opini going concern. Adapun contoh masalah eksternal perusahaan yaitu pengaduan gugatan pengadilan, kehilangan pelanggan atau pemasok utama, kehilangan lisensi atau paten penting, dan adanya bencana alam yang menyebabkan kelangsungan hidup perusahaan berada dalam kondisi diragukan.

menyatakan opini going concern. Kondisi-kondisi tersebut, antara lain adanya kecenderungan auditor memuaskan keinginan kliennya karena auditor dibayar oleh kliennya; dan jika auditor mempertahankan sikap mental yang bebas, maka akan menyebabkan lepasnya klien.

Bagi auditor, memberikan opini going concern bagi entitas yang diauditnya merupakan hal yang sulit dilakukan karena akan memicu banyak masalah. Misal, akan muncul hipotesis self-fulfilling prophecy yang menyatakan bahwa apabila auditor memberikan opini going concern, maka perusahaan akan menjadi lebih cepat bangkrut karena investor membatalkan investasinya atau kreditor menarik dana yang diberikan kepada perusahaan tersebut (Venuti, 2007). Penyebab yang lain adalah tidak terdapatnya prosedur penetapan status going concern yang terstruktur (Joanna, 1994). Meskipun demikian, pengungkapan opini audit going concern harus tetap dilakukan agar perusahaan dapat mengambil langkah tepat untuk menyelamatkan usahanya yang sempat mengalami masalah.

Contoh kasus dimana auditor tidak mampu memprediksi keberlangsungan hidup kliennya adalah kasus Enron. Kasus ini terjadi karena adanya skandal akuntansi yang sistematis melibatkan pihak manajemen dan auditor eksternal perusahaan, yaitu KAP Arthur Anderson dimana Enron melakukan mark up

pendapatan dan menyembunyikan hutang lewat business partnership. Akibatnya KAP Arthur Anderson dipersalahkan atas kebangkrutan yang dialami Enron.

politik, termasuk hal-hal yang berkaitan dengan auditor, seperti kualitas audit (audit quality), masa kerja audit (audit tenure), dan audit report lag. Sedangkan dari faktor internal biasanya dikaitkan dengan kemampuan manajemen dalam mengelola semua sumber daya yang dimiliki perusahaan agar mampu membayar hutang-hutangnya dan meningkatkan penjualannya agar perusahaan dapat bertahan dalam persaingan bisnis yang ketat secara kontiniu. Dalam hal ini misalnya, profitabilitas yang berkaitan dengan kemampuan perusahaan menghasilkan laba. Rasio profitabilitas yang digunakan dalam penelitian ini diproksikan dengan net profit margin ratio (NPRM). Oleh karena itu, kajian atas opini audit going concern dapat dilakukan dengan melihat faktor-faktor seperti

audit quality, audit tenure, audit report lag, dan profitabilitas (net profit margin ratio).

Motivasi penulis meneliti tentang opini audit going concern adalah karena mengingat betapa pentingnya tanggung jawab auditor dalam mengungkapkan masalah going concern dalam laporan auditor atas laporan keuangan yang digunakan investor dan calon investor sebagai acuan dalam pengambilan keputusan investasi di pasar modal. Penulis memilih perusahaan manufaktur sebagai objek yang diteliti karena perusahaan manufaktur memberikan kontribusi yang besar terhadap perekonomian Indonesia. Selain itu data keuangan perusahaan manufaktur lebih reliable dalam penyajian akun-akun laporan keuangan seperti cash flow, penjualan, perubahan modal, dan lain-lain.

penelitian berpengaruh signifikan terhadap opini audit going concern. Hasil penelitian Santosa dan Wedari (2007) yang menggunakan proksi afiliasi internasional KAP menyatakan bahwa kualitas audit tidak berpengaruh terhadap penerimaan opini audit going concern.

Dalam penelitian Junaidi dan Hartono (2010), Knechel dan Vanstraelen (2007), dan Lim dan Tan (2009) menyatakan audit tenure memiliki pengaruh signifikan terhadap penerimaan opini audit going concern. Penelitian selanjutnya oleh Januarti dan Fitrianasari (2008) menunjukkan audit tenure tidak berpengaruh secara signifikan dalam penerimaan opini audit going concern.

Penelitian mengenai pengaruh audit report lag terhadap opini audit going concern yang dilakukan oleh Januarti (2009) menyebutkan ARL berpengaruh positif dan tidak signifikan terhadap opini audit going concern. Sementara, penelitian Agustina dan Zulaikha (2013) menyatakan audit lag tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Januarti dan Fitrianasari (2008) melakukan penelitian tentang pengaruh profitabilitas terhadap opini audit going concern dan menyatakan bahwa profitabilitas tidak memiliki pengaruh terhadap opini audit going concern.

Adanya gap research antara hasil penelitian dan keinginan untuk membuktikan konsistensi hasil penelitian sebelumnya, penulis termotivasi untuk melakukan penelitian lebih lanjut dengan judul “ Pengaruh audit quality, audit

tenure, audit report lag, dan profitabilitas terhadap opini audit going concern

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan maka yang menjadi perumusan masalah di dalam penelitian ini adalah :

1) Apakah audit quality berpengaruh terhadap penerimaan opini audit

going concern?

2) Apakah audit tenure berpengaruh terhadap penerimaan opini audit

going concern?

3) Apakah audit report lag berpengaruh terhadap penerimaan opini audit going concern?

4) Apakah profitabilitas berpengaruh terhadap penerimaan opini audit

going concern?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah dipaparkan, maka tujuan dari penelitian ini adalah mendapatkan bukti empiris tentang :

1) pengaruh audit quality terhadap penerimaan opini audit going concern,

2) pengaruh audit tenure terhadap penerimaan opini audit going concern,

3) pengaruh audit report lag terhadap penerimaan opini audit going concern, dan

1.4 Manfaat Penelitian

Adapun manfaat yang didapatkan dari hasil penelitian ini adalah sebagai berikut :

1) Bagi Peneliti, untuk menambah pengetahuan dan pemahaman peneliti mengenai pengaruh audit quality, audit tenure, audit report lag, dan profitabilitas terhadap penerimaan opini audit going concern.

2) Bagi Investor dan Calon Investor, diharapkan dapat memberikan informasi sebagai bahan pertimbangan mengenai going concern

(keberlangsungan usaha suatu perusahaan) sehingga investor dan calon investor dapat mengambil keputusan yang tepat dalam melakukan investasi.

3) Bagi Auditor Independen, diharapkan dapat memberikan bahan pertimbangan dan bahan referensi dalam melakukan audit terkhususnya ketika melakukan audit yang berhubungan dengan

going concern.

4) Bagi Manajemen Perusahaan, diharapkan dapat memberikan referensi bagi manajemen perusahaan dalam menentukan kebijakan-kebijakan yang akan diambil untuk keberlangsungan perusahaannya.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1 Teori Signalling (Signalling Theory)

Signalling theory adalah bagaimana akuntansi dapat digunakan untuk menyatakan sinyal informasi tentang perusahaan. Laporan keuangan sering digunakan untuk memberikan sinyal tentang perusahaan, terutama ketika trend

pendapatan menjadi sorotan untuk mengindikasikan kemungkinan pendapatan di masa depan (Godfrey et.al., 2010:395). Teori signalling menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak eksternal dan adanya dorongan perusahaan untuk memberikan informasi tersebut kepada pihak eksternal.

investor yang sebelumnya telah berinvestasi dalam perusahaan. Berdasarkan uraian di atas dapat disimpulkan bahwa kualitas audit akan memberikan sinyal terkait kualitas perusahaan, kualitas saham perusahaan, dan kualitas investasi dari perusahaan tersebut yang berkaitan pula dengan kemampuan perusahaan untuk dapat goingconcern.

Publikasi laporan tahunan yang menunjukkan kondisi perusahaan yang

profitable memberikan sinyal bahwa perusahaan memiliki prospek yang baik di masa mendatang dan sinyal ini tentu bernilai positif (good news). Ketika perusahaan mempunyai profitabilitas yang tinggi diharapkan memperoleh laba yang tinggi sehingga kemungkinan kecil bagi perusahaan mendapat opini audit

going concern (Januarti, 2008). Perusahaan dengan tingkat profitabilitas tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat agar segera dapat memberitahukan kabar baik kepada publik dan mendapat respon positif dari publik. Publikasi yang melewati batas ketentuan Bapepam (90 hari) memberikan sinyal bahwa perusahaan memiliki masalah dalam laporan keuangan yang kemungkinan dikarenakan auditor membutuhkan ARL yang lama.

2.1.2 Teori Kepatuhan (Compliance Theory)

dalam Peraturan Bapepam Nomor X.E.1 Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-06/BL/2006 tentang Kewajiban Penyampaian Laporan Berkala oleh Perusahaan Efek; dan Peraturan Bapepam Nomor X.K.2 Salinan Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: KEP-346/BL/2011 tentang Penyampaian Laporan Keuangan Berkala Emiten atau Perusahaan Publik.

Peraturan-peraturan tersebut mengisyaratkan terdapat kepatuhan setiap individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Ketepatan waktu ini berhubungan dengan audit report lag. Jika ARL yang dibutuhkan lama, penyampaian laporan keuangan akan tidak tepat waktu.

Kepatuhan terhadap masa perikatan audit (audittenure) telah diatur dalam Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 yang menjelaskan bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk tiga tahun buku berturut-turut. Sesuai dengan standar auditing yang telah ditetapkan oleh IAI bahwa selain memberikan opini audit, auditor juga harus bertanggung jawab dalam pengungkapan going concern

Teori kepatuhan dapat membuat seseorang lebih patuh pada peraturan yang berlaku, sama seperti perusahaan yang berusaha tepat waktu dalam menyampaikan laporan keuangannya karena selain sebagai kewajiban, juga bermanfaat bagi para pengguna laporan keuangan (Sulistyo, 2010). Sama halnya dengan auditor yang berusaha untuk memberikan kinerja terbaiknya berupa kualitas audit. Auditor juga harus patuh dalam memenuhi tugas sesuai dengan jangka waktu audittenure-nya.

2.1.3 Auditing

Hasil audit yang telah dilakukan oleh auditor dilaporkan dalam laporan audit yang merupakan sarana bagi auditor untuk menyatakan opininya atas laporan keuangan, atau dalam kasus tertentu dapat menyatakan tidak memberikan opini, dan menyatakan apakah auditnya telah dilaksanakan berdasarkan standar auditing yang telah ditetapkan oleh IAI. Opini yang diberikan merupakan pernyataan kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia (SA Seksi 110 paragraf 01). Tuanakotta (1982:7) menyebutkan prinsip auditing antara lain: kebenaran dasar (basic truth) yang menunjukkan bagaimana tujuan pemeriksaan dapat dicapai. Prinsip-prinsip lainnya adalah prinsip pemberian informasi secara lengkap dan tidak menyesatkan (full disclosure); prinsip konsistensi (consistency) yaitu penerapan prinsip akuntansi yang sama tahun ini dengan tahun sebelumnya agar informasi dapat dibandingkan; prinsip materialitas (materiality) yang membedakan penting atau tidaknya suatu hal tergantung dari sifat dan/atau besarnya hal tersebut; dan prinsip lainnya.

Adapun tahapan kegiatan audit yang dilakukan, baik untuk perusahaan besar maupun kecil adalah sebagai berikut (Jusup, 2001:169).

1. Penerimaan penugasan audit

Pada umumnya, keputusan untuk menerima (atau menolak) sudah dilakukan sejak enam bulan hingga sembilan bulan sebelum tahun akhir buku yang akan diperiksa. Dalam tahap ini, yang perlu diterapkan adalah standar umum dari standar auditing.

2. Perencanaan dan perancangan audit

Perencanaan dan perancangan penugasan audit yang baik harus bisa menghasilkan pendekatan audit yang efektif dengan biaya yang masuk akal (Rahayu dan Suhayati, 2009:107). Pada tahap ini, standar umum dan standar pekerjaan lapangan adalah standar yang perlu diterapkan. Prosedur yang dapat dipertimbangkan oleh auditor dalam perencanaan dan perancangan audit biasanya mencakup review terhadap catatan auditor yang berkaitan dengan entitas dan pembahasan dengan personel lain dalam kantor auditor dan personel klien tersebut.

3. Pelaksanaan pengujian audit

Tahap ini sering disebut sebagai tahap pelaksanaan pekerjaan lapangan dan merupakan bagian penting dalam proses audit. Pengujian ini dilakukan tiga sampai empat bulan sebelum akhir tahun buku hingga satu samapi tiga bulan setelah akhir tahun buku. Standar yang diterapkan dalam tahap ini adalah satndar umum dan standar pekerjaan lapangan dari standar auditing. Tujuan utama dilaksanakannya tahap pelaksanaan pengujian audit ini adalah mendapatkan bukti audit mengenai efektivitas Struktur Pengendalian Intern (SPI) klien dan kewajaran laporan keuangannya. 4. Penyelesaian dan pelaporan hasil audit

Tahap ini adalah tahap akhir dalam proses audit. Tahap ini merupakan proses yang sangat subyektif dan sangat bergantung pada pertimbangan profesional auditor (Rahayu dan Suhayati, 2010:115). Pada tahap pelaporan hasil audit harus menerapkan standar umum dan standar pelaporan dari standar auditing.

2.1.4 Auditor

yang disediakan auditor adalah jasa atestasi dan yang termasuk dalam jasa atestasi adalah :

a) Jasa audit umum atas Laporan Keuangan,

b) Jasa pemeriksaan atas Laporan Keuangan Prospektif,

c) Jasa pemeriksaan atas pemeriksaan informasi keuangan performa, d) Jasa review atas laporan keuangan, dan

e) Jasa atestasi lainnya seperti tercantum dalam SPAP.

Auditor independen (independent auditors), yang dikenal sebagai auditor eksternal, adalah akuntan publik bersertifikat (certified public accountant; CPA) yang mempunyai kantor praktik sendiri dan menawarkan jasa audit serta jasa lain kepada klien (Guy, Alderman, dan Winters, 2002:11). Auditor independen mengaudit seluruh laporan keuangan perusahaan terbuka dan banyak perusahaan tertutup. Adapun hasil akhir dari proses auditing adalah pelaporan hasil auditing yang berisi opini auditor atas pemeriksaan laporan keuangan klien.

Auditor internal (internal auditor) adalah karyawan tetap yang dipekerjakan oleh suatu entitas untuk melaksanakan audit dalam organisasi tersebut. Tugas utama auditor internal adalah melaksanakan audit ketaatan (compliance audit) dan audit operasional (operational audit). Auditor internal biasanya melaporkan kepada dewan direktur organisasi, yaitu pengguna utama hasil kerja auditor internal.

digunakan oleh berbagai badan pemerintahan. Aktivitas yang dilakukan oleh auditor pemerintah adalah (Rahayu dan Suhayati, 2010:14):

a) Audit keuangan (financial audits): 1. Audit laporan keuangan,

2. Audit atas hal-hal yang berkaitan dengan keuangan b) Audit kinerja (performance audits):

1. Audit ekonomi dan efisiensi operasi organisasi

2. Audit atas program pemerintahan dan BUMN (efektivitas)

2.1.5 Opini Audit

Seperti yang telah disebutkan sebelumnya bahwa auditor bertugas memberikan opininya sebagai hasil pemeriksaan laporan keuangan klien. Opini tersebut yaitu (Mulyadi, 2002):

a. Opini wajar tanpa pengecualian (Unqualified Opinion)

b. Opini wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (Unqualified Opinion with Explanatory Language)

c. Opini wajar dengan pengecualian (Qualified Opinion) d. Opini tidak wajar (Adverse Opinion)

2.1.6 Keberlangsungan Usaha (Going Concern)

Menurut Belkaoui (2006:271), going concern adalah dalil yang menyatakan bahwa suatu entitas akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab, serta aktivitas-aktivitasnya yang tiada henti. Kesinambungan operasi entitas akan menghasilkan laporan keuangan yang bersifat sementara sesuai periode aktivitas dan akan saling berhubungan satu dengan yang lainnya secara berkelanjutan. Postulat going concern digunakan sebagai dasar bahan pertimbangan pada saat penyusunan laporan keuangan atau pada saat akuntansi menghadapi berbagai pilihan dalam proses penyusunan standar akuntansi karena kenyataan bahwa kelangsungan hidup perusahaan di masa yang akan datang sifatnya tidak pasti (Riduwan, 2007).

Purba (2009) menyebutkan ada beberapa kondisi yang berujung pada ketidakmampuan entitas bisnis mempertahankan kelangsungan hidupnya (going concern):

1. Keuangan

Kondisi keuangan perusahaan merupakan kunci utama untuk melihat apakah perusahaan akan mampu mempertahankan kelangsungan hidupnya atau tidak pada masa mendatang. Kondisi keuangan mencerminkan kemampuan perusahaan dalam pelunasan bunga pinjaman kepada kreditur dan memenuhi kewajiban yang akan jatuh tempo dalam waktu dekat. Apabila kondisi keuangan memburuk, maka kemungkinan perusahaan untuk going concern pun akan menurun pula. Demikian sebaliknya, jika kondisi keuangan mengalami perkembangan ke arah yang positif atau mengalami kestabilan, kemungkinan goingconcern-nya akan meningkat.

2. Moneter

a. Sosial

Risiko kerawanan sosial adalah risiko yang berkaitan dengan kehidupan masyarakat, dapat timbul sebagai dampak sampingan, misalnya tingkat kriminalitas tinggi dan penyakit sosial lainnya. b. Politik

Perusahaan adalah bagian dari sebuah rezim yang berkuasa sebagai pihak regulator. Hal ini berakibat pada iklim investasi suatu negara yang pasti akan dipengaruhi oleh situasi politik negara tersebut.

c. Pasar

Kemampuan perusahaan menguasai pasar sangat memengaruhi keberhasilan perusahaan menghasilkan laba. Apabila sebuah perusahaan kehilangan kemampuan menguasai pangsa pasar, maka secara otomatis kemampuan going concern-nya akan mengalami penurunan. Hal ini dipengaruhi oleh daya saing, regulasi, jalur produksi, inovasi produk, teknologi, dan lain sebagainya.

d. Teknologi

Seperti yang telah dijelaskan sebelumnya, perusahaan harus mampu mempertahankan dan memperluas pangsa pasarnya. Hal ini menuntut perusahaan untuk menguasai teknologi agar dapat berhubungan dengan lingkungan bisnisnya.

kelangsungan hidup perlu menjadi pertimbangan auditor dalam memberikan opini (Dewayanto, 2011).

2.1.7 Opini Audit GoingConcern

Auditor bertanggung jawab untuk mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu pantas, tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (SPAP, 2001: SA Seksi 341 paragraf 2). IAI (2001) memaparkan langkah-langkah yang akan ditempuh auditor dalam mengevaluasi kemampuan going concern perusahaan dengan cara berikut ini.

1) Auditor mempertimbangkan apakah seluruh hasil prosedur yang dilaksanakannya menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pas. Mungkin diperlukan informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

2) Jika auditor yakin terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

a. memperoleh informasi mengenai rencana manajemen untuk mengurangi dampak kondisi dan peristiwa tersebut,

b. mengevaluasi apakah rencana tersebut efektif dilaksanakan. 3) Setelah mengevaluasi rencana manajemen, auditor mengambil

kesimpulan apakah masih terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian (unqualified opinion), yang dinyatakan oleh auditor. SA Seksi 341 paragraf 06 menjelaskan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas (tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit).

IAI (2001) mencontohkan kondisi atau peristiwa yang berkaitan adalah sebagai berikut.

1) Tren negatif, misalnya kerugian operasi yang terjadi berulang, kurangnya modal kerja, arus kas negatif dari kegiatan usaha, jeleknya rasio keuangan yang penting.

2) Kemungkinan adanya financial distress, misalnya kegagalan memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok atas pengajuan permintaan kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan besar sebagian aktiva.

4) Masalah luar yang telah terjadi, misalnya pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

2.1.8 Audit Quality

Kualitas audit (audit quality) menurut DeAngelo (1981) adalah probabilitas error dan irregularities yang dapat dideteksi dan dilaporkan. Probabilitas pendeteksian dipengaruhi oleh isu yang merujuk pada audit yang dilakukan oleh auditor untuk menghasilkan pendapatnya. Isu-isu yang berhubungan dengan isu audit adalah kompetensi auditor, persyaratan yang berkaitan dengan pelaksanaan audit, dan persyaratan pelaporan.

O’Keefe (1994) berpendapat bahwa auditor industry specialization

berhubungan positif dengan kualitas audit diukur dengan penilaian kepatuhan auditor terhadap GAAS. Auditor yang memiliki banyak klien dalam industri yang sama akan memiliki pemahaman yang lebih dalam tentang risiko audit khusus yang mewakili industri tersebut, tetapi akan membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam fee audit. Sehingga, para peneliti memiliki hipotesis bahwa auditor dengan konsentrasi tinggi dalam industri tertentu akan memberikan kualitas yang lebih tinggi (Deis dan Giroux, 1992). Auditor dengan spesialisasi industri tertentu memiliki pengetahuan yang spesifik tentang industri klien sehingga dapat memahami karakteristik perusahaan dalam industri tersebut secara lebih komprehensif dan mampu meningkatkan kemampuan untuk mendeteksi kesalahan yang terjadi. Spesialisasi dalam industri tertentu menjadi sebuah tren, dan para peneliti menemukan bahwa auditor dengan spesialisasi menghasilkan penghematan finansial dan keuntungan dalam kualitas (Hogan and Jeter, 1999).

2.1.9 Audit Tenure

lebih mengenai industri dan kondisi keuangan klien yang ditanganinya sehingga akan lebih mudah mendeteksi masalah going concern, atau malah sebaliknya. Perikatan audit yang lama akan menjadikan auditor kehilangan independensinya, sehingga kemungkinan untuk memberikan opini going concern justru akan sulit. Selain mengaburkan skeptisme profesional auditor, audit tenure yang lama akan menimbulkan masalah lain, seperti adanya keinginan menyelesaikan masalah yang dihadapi oleh klien demi menjaga hubungan baik yang telah terjalin, dan adanya anggapan auditor bahwa hasil proses audit yang sedang berlangsung akan sama seperti hasil sebelumnya. Bagi klien, menjaga hubungan kerja sama yang panjang dengan auditor dianggap akan lebih ekonomis.

2.1.10 Audit Report Lag

Audit Report Lag (ARL) didefinisikan sebagai periode waktu penyelesaian audit yang diukur dari tanggal penutupan tahun fiskal perusahaan hingga tanggal diterbitkannya laporan audit. Menurut Lai dan Cheuk (2005), “An audit report lag or audit delay is a period from a company’s year-end date to the audit report

date”. Definisi tersebut menyimpulkan bahwa semakin lama waktu yang

dibutuhkan auditor menyelesaikan proses audit, semakin lama pula audit report lag-nya.

Menurut Abdula (1996), semakin panjang waktu yang dibutuhkan di dalam mempublikasikan laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan milik klien, maka semakin besar pula kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan bisa menyebabkan insider trading dan rumor-rumor lain di bursa saham. Lamanya ARL yang dibutuhkan selama proses pengauditan mempengaruhi publikasi laporan keuangan. ARL yang lama akan mengakibatkan berkurangnya kualitas isi informasi yang terkandung dalam laporan keuangan sehingga mempengaruhi tingkat ketidakpastian keputusa n yang didasarkan pada informasi yang dipublikasikan. Penelitian Ahmad et. al.(2005) menyatakan ARL dapat dibagi menjadi dua komponen, yaitu client cycle time

perusahaan. Knechel dan Payne (2001) dalam penelitiannya membagi ARL dalam 3 komponen, yaitu :

1. Scheduling Lag, yaitu selisih waktu antara akhir tahun fiskal perusahaan dengan dimulainya pekerjaan lapangan auditor.

2. Fieldwork Lag, yaitu selisih waktu antara dimulainya pekerjaan lapangan dan saat penyelesaiannya.

3. Reporting Lag, yaitu selisih waktu antara saat penyelesaian pekerjaan lapangan dengan tanggal laporan auditor.

2.1.11 Profitabilitas

Profitabilitas adalah jumlah relatif laba yang dihasilkan dari sejumlah investasi atau modal yang ditanamkan dalam suatu usaha. Profitabilitas sebagai indikator keberhasilan perusahaan untuk dapat menghasilkan laba memiliki pengaruh dalam publikasi laporan keuangan. Rasio ini menggambarkan kemampuan perusahaan dalam menghasilkan laba, baik dalam hubungannya dengan penjualan, asset, maupun modal saham tertentu. Semakin tinggi profitabilitas, maka semakin tinggi pula kemampuan perusahaan untuk menghasilkan laba. Dalam penelitian ini, profitabilitas diukur dengan Net Profit Margin Ratio (NPMR), dimana laba bersih sebelum pajak dibagi dengan penjualan bersih.

sehubungan dengan kegiatan usahanya. Sejalan dengan hal yang disebutkan sebelumnya, semakin besar NPMR maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Peningkatan kepercayaan investor untuk berinvestasi ini memiliki efek positif pada kemampuan perusahaan untuk mempertahankan keberlangsungan usahanya. Secara umum, ketika margin laba bersih perusahaan menurun dari waktu ke waktu, segudang masalah bisa jadi penyebabnya, mulai dari penurunan penjualan, kurangnya hubungan dengan pelanggan, sampai adanya manajemen pengeluaran yang tidak memadai.

2.2. Tinjauan Penelitian Terdahulu

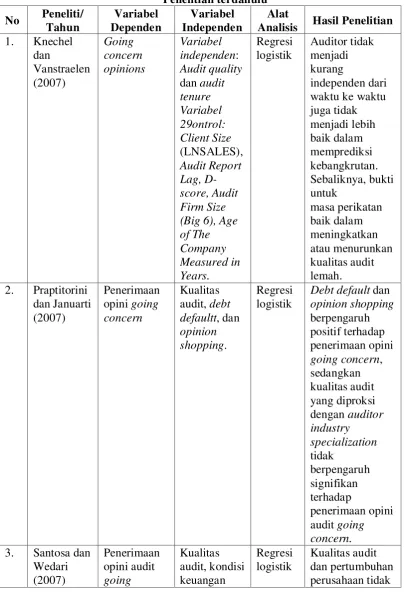

Knechel dan Vanstraelen (2007) melakukan penelitian tentang pengaruh

audit tenure dan audit quality terhadap opini going concern dengan variabel kontrol ukuran perusahaan klien, audit report lag, prediksi model kebangkrutan, ukuran KAP, dan usia perusahaan. Hasil penelitiannya adalah auditor tidak menjadi kurang independen dari waktu ke waktu juga tidak menjadi lebih baik dalam memprediksi kebangkrutan. Sebaliknya, bukti untuk masa perikatan baik dalam meningkatkan atau menurunkan kualitas audit lemah.

Pada penelitian Praptitorini dan Januarti (2007) yang menguji pengaruh kualitas audit, debt defaultt, dan opinion shopping terhadap penerimaan opini audit going concern menunjukkan hasil bahwa debt default dan opinion shopping

audit yang diproksi dengan auditor industry specialization tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

Penelitian Santosa dan Wedari (2007) menguji pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan terhadap penerimaan opini going concern. Hasil penelitiannya adalah kualitas audit dan pertumbuhan perusahaan tidak berpengaruh terhadap opini going concern. Opini audit sebelumnya berpengaruh positif terhadap opini going concern sedangkan ukuran perusahaan dan kondisi keuangan berpengaruh negatif terhadap opini goingconcern.

Januarti dan Fitrianasari (2008) menguji rasio keuangan (rasio likuiditas, rasio profitabilitas, rasio aktivitas, rasio leverage, rasio pertumbuhan penjualan, rasio nilai pasar) dan rasio non keuangan (ukuran perusahaan, reputasi KAP, opini audit tahun sebelumnya, auditor client tenure, audit lag) yang mempengaruhi auditor dalam memberikan opini going concern pada auditee. Hasil pengujiannya adalah hanya satu rasio keuangan yaitu rasio likuiditas dan dua rasio non keuangan (opini audit tahun sebelumnya dan audit lag) yang memiliki pengaruh signifikan terhadap pemberian opini going concern oleh auditor pada auditee.

tenure berpengaruh signifikan terhadap penerimaan opini going concern

sedangkan audit lag, opinion shopping, kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap penerimaan opini going concern.

Kartika (2012) menguji kondisi keuangan perusahaan, kualitas audit, opini audit tahun sebelumnya, pertumbuhan perusahaan, dan opinion shopping terhadap penerimaan opini audit going concern. Hasil pengujiannya adalah Kondisi keuangan, kualitas audit, dan opinion shopping tidak berpengaruh terhadap penerimaan opini going concern sedangkan opini audit tahun sebelumnya dan pertumbuhan perusahaan berpengaruh terhadap penerimaan opini going concern.

Penelitian selanjutnya dilakukan oleh Agustina dan Zulaikha (2013) yang menguji pengaruh ukuran KAP, opini audit tahun sebelumnya, penjualan perusahaan, indikator kerugian operasi perusahaan, audit lag, debt default, rasio kecukupan arus kas, dan rasio lancer terhadap opini audit going concern. Hasil pengujiannya adalah ukuran KAP tidak berpengaruh positif terhadap opini going concern, opini audit sebelumnya berpengaruh signifikan terhadap opini going concern, sedangkan penjualan perusahaan, indikator kerugian operasi perusahaan,

audit lag, debt default, rasio kecukupan arus kas, dan rasio lancar tidak berpengaruh signifikan terhadap penerimaan opini goingconcern.

penjualan

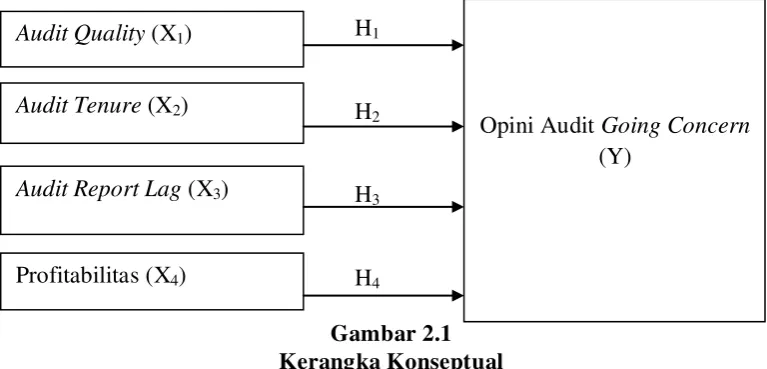

Penelitian ini memiliki empat variabel independen dan satu variabel dependen. Variabel independen yang digunakan adalah audit quality, audit tenure, audit report lag, dan profitabilitas. Variabel dependen yang digunakan adalah opini audit going concern.

Laporan keuangan adalah sumber informasi yang menunjukkan kondisi keuangan entitas dan akan digunakan oleh investor dalam mengambil keputusan ekonomi. Dari laporan keuangan dapat dilihat rasio-rasio keuangan yang menggambarkan kinerja manajemen, termasuk di dalamnya rasio net profit margin (NPMR). Dalam kaitannya dengan teori signaling, kualitas audit yang diberikan auditor spesialis yang digambarkan melalui laporan audit akan menjadi sinyal mengenai kondisi perusahaan yang diauditnya. Jika auditor spesialis menerbitkan opini going concern atas perusahaan yang diauditnya, maka akan berdampak pada keputusan investasi investor maupun calon investor karena opini tersebut memberi sinyal bahwa kondisi perusahaan untuk bertahan hidup diragukan.

Auditor bertanggung jawab memberikan opini audit atas laporan keuangan dan pengungkapan kemampuan perusahaan untuk going concern. Opini yang dikeluarkan auditor harus berkualitas dan tanpa rekayasa. Kepatuhan auditor untuk melaksanakan tanggung jawab ini erat kaitannya dengan teori kepatuhan. Pemahaman auditor, kemampuan auditor menguasai karakteristik lingkungan bisnis sebuah industri, dan pengalaman mengaudit banyak entitas yang berada dalam satu industri tertentu (spesialisasi industri auditor) akan membuat opini audit lebih berkualitas dan auditor lebih mudah memprediksi masalah going concern-nya sebuah entitas. Jika kualitas audit yang dimiliki auditor tinggi maka perikatan audit antara auditor dengan klienakan diperpanjang.

Dalam pengungkapan masalah going concern entitas, auditor tidak boleh dipengaruhi oleh lamanya audittenure yang terjalin dengan entitas. Dua argumen yang mendukung hubungan negatif lama audit tenure dengan kualitas audit yang berkaitan dengan pengungkapan masalah going concern entitas, yaitu (a) adanya erosi independensi auditor yang disadari atau tidak, muncul karena ikatan loyalitas yang berpengaruh kepada obyektivitas auditor; dan (b) berkurangnya kapabilitas auditor untuk bersikap kritis akibat familiaritas yang dirasakan auditor sehingga pendekatan pengujian audit kreatif yang sering terjadi saat awal perikatan audit semakin terbatas juga (Wibowo dan Rosietta, 2008).

2.4 Hipotesis Penelitian

pemecahan persoalan ataupun untuk dasar penelitian lebih lanjut (Susanti, 2010 : 229). Menurut Sugiyono (2006 : 51)

Hipotesis merupakan jawaban sementara terhadap rumusan masalah, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empirik.

Dari pengertian di atas, pengembangan hipotesis yang dapat dirumuskan dalam penelitian ini adalah sebagai berikut.

2.4.1 Pengaruh audit quality terhadap opini audit going concern

Audit quality adalah gabungan probabilitas seorang auditor untuk dapat menemukan dan melaporkan penyelewengan yang terjadi dalam sistem akuntansi klien. Vanstraelen (1999) menyatakan bahwa mengidentifikasi masalah going concern perusahaan berkaitan dengan kompetensi seorang auditor. Kompeten atau tidaknya seorang auditor dapat dinilai dari pengalaman audit, pengetahuan, dan pemahaman spesifik tentang industri yang ditangani oleh auditor. Jika seorang auditor memiliki kompetensi dalam menangani industri tertentu, dapat disimpulkan bahwa dia adalah auditor spesialis industri tersebut.

Auditor yang memiliki spesialisasi industri akan lebih mudah mendeteksi kesalahan maupun penyelewengan yang terdapat dalam sistem akuntansi kliennya. Auditor juga akan lebih mudah mendeteksi dan mengungkapkan kemampuan

tercermin dalam opini audit ini dapat menjadi sinyal yang menunjukkan kondisi perusahaan yang nantinya akan menjadi pertimbangan auditor dalam mengambil keputusan bisnis. Mayangsari (2003) dalam penelitiannya mengungkapkan bahwa spesialisasi auditor berpengaruh positif terhadap integritas laporan keuangan.

Berdasarkan uraian tersebut, dapat dirumuskan hipotesis sebagai berikut. H1 : Auditquality berpengaruh terhadap opini audit goingconcern

2.4.2 Pengaruh audit tenure terhadap opini audit goingconcern

Vanstraelen (1999) menyebutkan memutuskan untuk mengungkapkan keraguan atas going concern-nya sebuah perusahaan merupakan hal yang berkaitan dengan independensi seorang auditor. Independensi auditor erat kaitannya dengan jangka waktu dan keakraban hubungan kerja sama auditor dengan klien-nya dan akan mempengaruhi kualitas audit yang akan diberikan. Tingkat kualitas audit dan juga kepatuhan auditor dapat diukur dari objektivitasnya dalam pengungkapan opini goingconcern.

Semakin lama audit tenure yang terjalin, independensi auditor akan mengabur, dan kemampuan untuk mengungkapkan masalah ketidakmampuan untuk going concern yang dimiliki klien juga akan semakin rendah. Hasil penelitian Junaidi dan Hartono (2009) menemukan bukti bahwa audit tenure

berpengaruh terhadap penerbitan opini audit modifikasi going concern oleh auditor.

2.4.3 Pengaruh auditreportlag terhadap opini audit goingconcern

Audit report lag adalah jumlah kalender antara tanggal disusunnya laporan keuangan dengan tanggal selesainya pekerjaan lapangan yang muncul karena adanya kebutuhan informasi dan pengumpulan alat-alat pembuktian yang cukup memadai. Semakin lama waktu penyelesaian proses audit, semakin lama pula ARL sebuah perusahaan dan dapat mengakibatkan keterlambatan dalam publikasi laporan keuangan. Lamanya proses audit ini memungkinkan aditor untuk menemukan kecukupan bukti yang mengarah pada penerbitan opini going concern. Ketepatan waktu dalam publikasi laporan keuangan kepada Bapepam menunjukkan kepatuhan perusahaan dan auditor terhadap peraturan yang ada. McKeown et al. (1991) menyebutkan bahwa opini audit going concern lebih banyak ditemui ketika pengeluaran opini terlambat. Penelitian Januarti dan Fitrianasari (2008) menunjukkan bahwa audit lag berpengaruh positif terhadap penerimaan opini

going concern.

Berdasarkan uraian di atas, hipotesis selanjutnya sebagai berikut: H3 : Audit report lag berpengaruh terhadap opini audit going concern.

2.4.4 Pengaruh profitabilitas terhadap opini audit going concern

diharapkan laba yang diperoleh perusahaan semakin tinggi sehingga kecil kemungkinan perusahaan mendapat opini going concern. Berdasarkan penelitian yang dilakukan Komalasari (2004), profitabilitas cenderung mempengaruhi auditor dalam memberikan opini audit. Net Profit Margin Ratio (NPM) diperoleh dengan membagi laba/ rugi bersih dengan penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha, serta meyakinkan investor untuk tetap berinvestasi dalam perusahaan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Berdasarkan tujuan penelitian, peneliti menggunakan penelitian dasar (basic research) yakni penelitian yang berkaitan dengan pemecahan masalah berupa persoalan yang bersifat teoretis dan tidak mempunyai pengaruh secara langsung dengan penentuan kebijakan, tindakan, atau kinerja tertentu (Indriantoro dan Supomo, 1999:23). Berdasarkan karakterisitik masalah, penelitian ini merupakan penelitian kausal komparatif (causal-comparative research) yaitu tipe penelitian dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 1999:27), dan berdasarkan jenis datanya, penelitian ini adalah penelitian penelitian arsip (archival research) yang merupakan penelitian terhadap fakta yang tertulis (dokumen) atau berupa arsip data (Indriantoro dan Supomo, 1999:30).

3.2 Populasi dan Sampel Penelitian

Sampel ialah meneliti sebagian dari elemen-elemen populasi (Indriantoro dan Supomo, 1999 : 155). Hasil penelitian dengan menggunakan sampel akan diberlakukan pula untuk populasi. Berdasarkan hal ini, sampel penelitian harus benar-benar mewaliki atau representatif. Adapun sampel dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI.

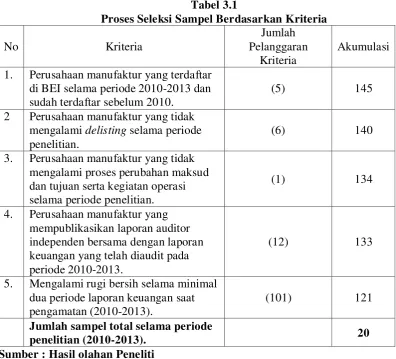

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling yang lebih dikhususkan pada penggunaan judgment sampling. Judgment sampling adalah tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan pertimbangan tertentu yang umumnya disesuaikan dengan tujuan atau masalah penelitian (Indriantoro dan Supomo, 1999 : 131). Adapun kriteria penelitian sampel dalam penelitian ini adalah :

1. Perusahaan manufaktur yang terdaftar di BEI selama periode 2010-2013 dan sudah terdaftar sebelum 2010.

2. Perusahaan manufaktur yang tidak mengalami delisting selama periode penelitian.

3. Perusahaan manufaktur yang tidak mengalami proses perubahan maksud dan tujuan serta kegiatan operasi selama periode penelitian.

4. Perusahaan manufaktur yang mempublikasikan laporan auditor independen bersama dengan laporan keuangan yang telah diaudit pada periode 2010-2013.

keuangan perusahaan yang bermasalah yang menimbulkan kesangsian auditor tentang kemampuan perusahaan mempertahankan kelangsungan usahanya.

Berdasarkan kriteria tersebut, maka didapat sampel perusahaan berjumlah dengan empat tahun pengamatan.

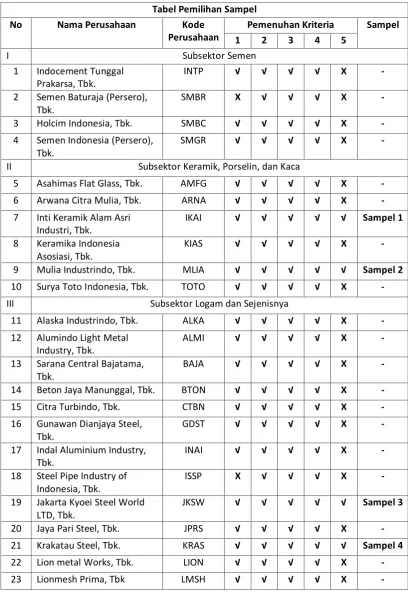

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1. Perusahaan manufaktur yang terdaftar

di BEI selama periode 2010-2013 dan sudah terdaftar sebelum 2010.

(5) 145

2 Perusahaan manufaktur yang tidak mengalami delisting selama periode penelitian.

(6) 140

3. Perusahaan manufaktur yang tidak mengalami proses perubahan maksud dan tujuan serta kegiatan operasi selama periode penelitian.

(1) 134

4. Perusahaan manufaktur yang mempublikasikan laporan auditor independen bersama dengan laporan keuangan yang telah diaudit pada periode 2010-2013.

(12) 133

5. Mengalami rugi bersih selama minimal dua periode laporan keuangan saat pengamatan (2010-2013).

(101) 121

Jumlah sampel total selama periode

penelitian (2010-2013). 20

Sumber : Hasil olahan Peneliti

3.3 Jenis, Sumber, dan Metode Pengumpulan Data

sebelumnya dan sumber data sekunder misalnya buku, laporan perusahaan, jurnal, internet, dan sebagainya (Erlina, 2011:31). Dengan kata lain, data sekunder merupakan data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak dipublikasikan.

Data yang diperoleh adalah kombinasi antara data time series dengan data

cross section. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan cross section merupakan sekumpulan data untuk meneliti suatu fenomena tertentu dalam satu kurun waktu (Umar, 2003). Sumber data yang digunakan dalam penelitian ini diperoleh dari

website Bursa Efek Indonesia, dengan cara mengunduh melalui situs www.idx.co.id dari tahun pengamatan 2010 hingga 2013 yang berupa laporan auditor independen dan laporan keuangan perusahaan yang diamati.

3.4 Definisi Operasional

Definisi operasional dari variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Dependen – Opini Audit Going Concern

variabel ini merupakan tujuan utama peneliti (Sekaran dan Bougie, 2010). Dalam penelitian ini, variabel dependen yang digunakan adalah opini audit going concern.

Opini audit going concern adalah opini audit yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan entitas untuk mempertahankan kelangsungan hidupnya (SPAP, 2001). Opini audit going concern merupakan audit report dengan modifikasi mengenai going concern yang mengindikasikan bahwa dalam penilaian auditor terhadap resiko perusahaan tidak dapat bertahan dalam bisnis. Opini audit going concern diukur dengan menggunakan variabel dummy, dimana perusahaan manufaktur yang menerima

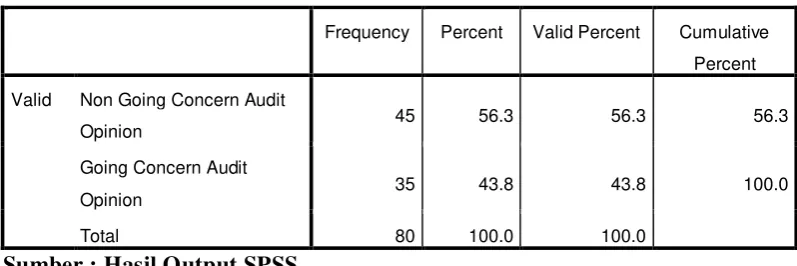

Going Concern Audit Opinion (GCAO) akan diberi angka 1 sedangkan angka 0 akan diberikan jika perusahaan menerima Non Going Concern Audit Opinion

(NGCAO).

3.4.2 Variabel Independen

3.4.2.1Audit Quality

Dalam penelitian ini, audit quality diproksikan menggunakan auditor industry specialization yang dilihat dari dominasi auditor pada suatu industry dimana auditor dikatakan sebagai spesialis apabila memiliki jumlah klien yang paling banyak dalam suatu industry (Balsam et. al., 2003). Variabel ini diukur dengan menggunakan variabel dummy dimana angka 1 diberikan jika auditor memiliki spesialisasi industri, dan 0 jika sebaliknya.

3.4.2.2Audit Tenure

Variabel audit tenure dalam penelitian ini diukur dengan menghitung jumlah tahun dimana auditor yang sama telah melakukan perikatan audit terhadap klien. Tahun pertama perikatan dimulai dengan angka 1 dan ditambah dengan satu untuk tahun-tahun berikutnya. Perhitungan audit tenure perusahaan yang melakukan afiliasi dengan KAP big four difokuskan pada perikatan klien dengan KAP lokal afiliasinya. Jadi jika ada perubahan afiliasi, maka perhitungan audit tenure akan dimulai dari awal. Dasar penetapan tenure di atas telah disebutkan dalam Peraturan Menteri Keuangan (PMK) Nomor 17 Tahun 2008 pasal 3 tentang Pembatasan Masa Pemberian Jasa.

3.4.2.3Audit Report Lag

Lennox (2004) mengindikasikan kemungkinan keterlambatan opini yang dikeluarkan bisa disebabkan karena (1) auditor lebih banyak melakukan pengujian, (2) manajer mungkin melakukan negoisasi dengan auditor, dan (3) auditor memperlambat pengeluaran opini dengan harapan manajemen dapat memecahkan masalah yang dihadapi, sehingga terhindar dari opini going concern.

3.4.2.4Profitabilitas

Profitabilitas (Net Profit Margin Ratio (NPMR)) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha, serta meyakinkan investor untuk tetap berinvestasi dalam perusahaan dengan adanya marjin tertentu yang telah disediakan perusahaan dari hasil operasinya sebagai kompensasi bagi investor.

Rasio ini dihitung sebagai berikut :

� � � � � � =�� � ��� �� x %

Tabel 3.2

dalam

3.5 Teknik Analisis Data

Teknis analisis data yang digunakan dalam penelitian ini adalah analisis regresi logistic (logistic regression) dengan bantuan SPSS Ver. 20. Regresi logistik digunakan dalam penelitian ini karena variabel dependen bersifat dummy

dan tidak memerlukan asumsi normalitas data pada variabel bebasnya. Tahapan dalam uji regresi logistik ini adalah :

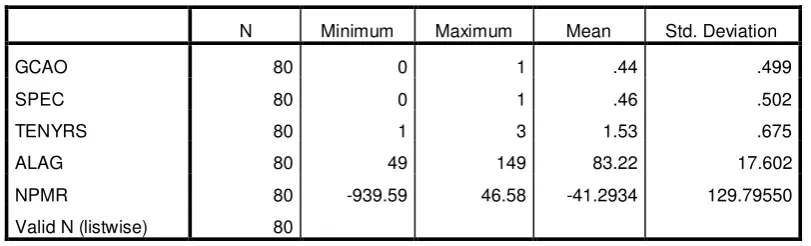

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, dan maksimum-minimum (Ghozali 2011:19). Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Standar deviasi digunakan untuk menilai dispersi rata-rata dari sampel. Maksimum-minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini perlu dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat untuk dijadikan sampel penelitian.

3.5.2 Analisis Regresi Logistik

tenure, audit report lag, dan profitabilitas berpengaruh terhadap opini audit going concern. Regresi logistic umumnya dipakai jika asumsi multivariate normal distributon tidak dipenuhi. Persamaan regresi logistik dengan yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut :

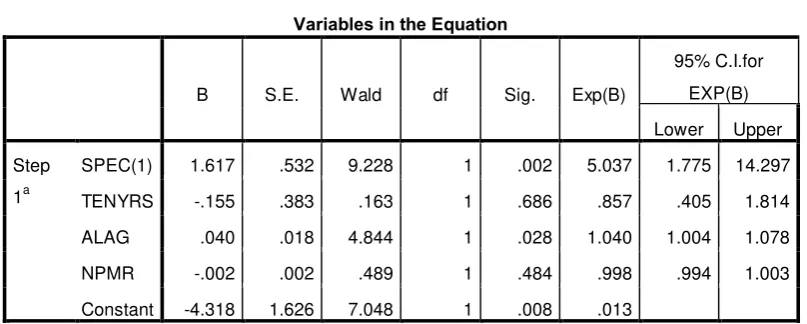

GCAO = α + β1SPEC + β2TENYRS + β3ALAG + β4NPMR + ε

Keterangan :

GCAO : Opini audit going concern (variabel dummy, 1 = opini

going concern, 0 = opini non goingconcern)

α : Konstanta

β1 - β4 : Koefisien Regresi

SPEC : Kualitas audit (audit quality) yang diproksikan dengan

auditor industry specialization (dummy variable, 1= auditor spesialis industri, 0 = auditor bukan spesialis industri) TENYRS : Audit Tenure, diukur dengan menghitung lama masa

pemberian jasa audit oleh auditor

ALAG : Audit Report Lag, lama waktu antara tanggal akhir tahun fiskal sampai dengan tanggal laporan audit

NPMR : Net Pofit Margin Ratio sebagai proksi dari profitabilitas

3.5.3 Pengujian Model

3.5.3.1Menguji Model Fit dan Keseluruhan Model (Overall Model Fit) Hipotesis yang digunakan untuk menilai model fit adalah :

H0 : Model yang dihipotesiskan fit dengan data Ha : Model yang dihipotesiskan tidak fit dengan data

Statistik yang digunakan berdasarkan pada fungsi Likelihood. Likelihood

dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL. Log Likelihood pada regresi logistik mirip dengan pengertian “SumofSquareError” pada model regresi sehingga penurunan

Log Likelihood menunjukkan model regresi yang semakin baik.

3.5.3.2Menguji Kelayakan Model Regresi

Adapun hipotesis untuk menilai kelayakan model regresi ini adalah : H0 : Tidak ada perbedaan antara model dengan data

Ha : Ada perbedaan antara model dengan data

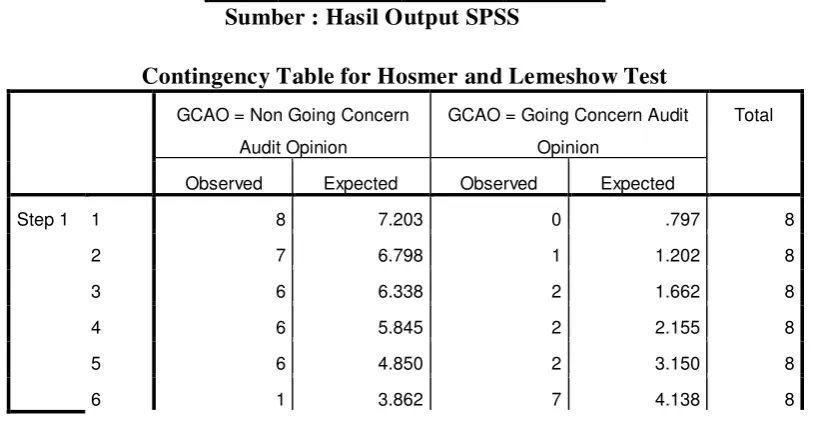

Kelayakan model regresi dinilai dengan menggunakan Hosmer and

Lemeshow’s Goodness of Fit Test. Jika nilai Hosmer and Lemeshow’s Goodness