i

STUDI ATAS INTENSI WHISTLEBLOWING PADA

AUDITOR

Oleh :

ADINDA AYU IRFANI TANDI NIM: 232011005

SKRIPSI

Diajukan kepada Fakultas Ekonomika dan Bisnis guna memenuhi sebagian dari persyaratan-persyaratan untuk mencapai gelar Sarjana Ekonomi

FAKULTAS: EKONOMIKA DAN BISNIS

PROGRAM STUDI: AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2014

iv Abstract

This research examined the relationship of professional commitment and professional skepticism to intention whistleblowing. Participants who used are 40 external auditors who work in Semarang, Solo, and Yogyakarta. Researcher takes the personality type and locus of control internal as moderating variables in the relationship of professional commitment and professional skepticism to intention whistleblowing. The research result show that professional commitment haven’t related to intention whistleblowing, professional skepticism have relation to intention whistleblowing, 3 personalities of big five personality and locus of control internal have moderated the relationship of professional commitment and professional skepticism to intenton whistleblowing. The conclusion is professional commitment and 2 personalities of big five personality haven’t increased the intention whistleblowing, however professional skepticsm, extraversion, agreebleness, conscientiousness and locus of control internal have increased.

Keywords: whistleblowing, auditor, professional commitment, professional skepticism, personality type, big five personality, locus of control internal, extraversion, agreebleness, conscientiousness, neuroticism, openness to experience.

v

Saripati

Penelitian ini menguji hubungan komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing. Peneliti juga memasukkan tipe kepribadian dan locus of control internal sebagai variabel pemoderasi dalam hubungan komitmen profesional and skeptisme profesional auditor terhadap intensi melakukan

whistleblowing. Penelitian ini memfokuskan untuk menguji hubungan komitmen

profesional dan skeptisme profesional auditor terhadap intensi melakukan

whistleblowing dengan tipe kepribadian dan locus of control internal sebagai variabel

pemoderasi. Data yang digunakan adalah 40 orang auditor eksternal yang bekerja di Kantor Akuntan Publik (KAP) di Semarang, Solo, dan Yogyakarta. Hasil penelitian menunjukkan bahwa komitmen profesional tidak berhubungan dengan intensi melakukan whistleblowing, skeptisme profesional berhubungan dengan intensi melakukan whistleblowing, 3 kepribadian dari big five personality dan locus of control internal memoderasi hubungan komitmen profesional dan skeptisme profesional terhadap intensi melakukan whistleblowing. Ini berarti bahwa komitmen profesional, dan 2 kepribadian dari big five personality tidak dapat meningkatkan intensi auditor untuk melakukan whistleblowing, hanya skeptisme professional, extraversion,

agreebleness, dan conscientiousness, serta locus of control internal yang dapat

meningkatkan intensi whistleblowing.

Kata kunci: whistleblowing, auditor, komitmen profesional, skeptisme profesional, tipe kepribadian, big five personality, locus of control internal, extraversion, agreebleness,

vi

Kata Pengantar

Dengan mengucapkan puji syukur kehadirat Tuhan Yang Maha Esa, atas segala rahmat dan karunia-Nya, penulis menyelesaikan skripsi dengan judul: “Studi atas Intensi Whistleblowing pada Auditor”.

Mulai perencanaan sampai dengan penyelesaian skripsi ini, penulis telah banyak mendapatkan bantuan-bantuan dari berbagai pihak, oleh karena itu dalam kesempatan ini penulis mengucapkan banyak terima kasih kepada pihak-pihak sebagai berikut :

1. Tuhan Yang Maha Esa, yang telah memberikan kasih karunia-Nya serta selalu menyertai dalam setiap proses skripsi.

2. Alm. Bapak Fransiskus Tiknoyo Tandi dan Ibu Lusi Supri Mulyati, serta kakak-kakak Anna Ariestina Tandi, Adimas Okanagara Tandi dan Juliana yang selalu memberikan doa, dukungan dan semangat baik secara moril maupun spirituil. 3. Ibu Dr. Intiyas Utami, SE, MSi, Ak, CA. selaku Dosen Pembimbing Akademik

Angkatan 2011 Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga.

4. Teman-teman Akuntansi yang lain yang telah menjadi teman seperjuangan dan memberi dukungan serta doa dalam melalui kuliah selama ini.

5. Seluruh Dosen Fakultas Ekonomi Jurusan Akuntansi Fakultas Ekonomi Universitas Kristen Satya Wacana Salatiga yang telah mengajar dan membagikan banyak ilmu pengetahuan baru dalam kuliah selama ini.

6. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Akhirnya skripsi ini terselesaikan, disadari bahwa skripsi ini jauh dari sempurna. Untuk itu penulis dengan rendah hati mengharapkan kritik dan saran yang dapat memberikan kesempurnaan pada penulisan skripsi ini. Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis, juga pihak yang membutuhkan.

Salatiga, 1 Oktober 2014

vii

Daftar Isi

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan ... .iii

Abstract ... iv

Saripati ... v

Kata Pengantar ... vi

Daftar Isi ... vii

Daftar Tabel ... ix

Daftar Lampiran ... x

PENDAHULUAN ... 1

TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 6

Reasoned Action Theory ... 6

Whistleblowing ... 9

Komitmen Profesional Auditor ... 10

Skeptisme Profesional Auditor ... 10

Tipe Kepribadian ... 11

Locus of Control Internal ... 13

Hubungan Komitmen Profesional dengan Intensi Whistleblowing ... 14

Hubungan Skeptisme Profesional dengan Intensi Whistleblowing ... 15

Peran Tipe Kepribadian dalam Hubungan antara Komitmen Profesional dan Skeptisme Profesional Auditor terhadap Intensi Melakukan Whistleblowing ... 16

viii

Peran Locus of Control dalam Hubungan antara Komitmen Profesional dan Skeptisme Profesional Auditor terhadap Intensi Melakukan

Whistleblowing ... 21

Kerangka Pikir ... 23

METODE PENELITIAN ... 23

Jenis Data dan Prosedur Pengumpulan Data ... 23

Pengukuran Konsep ... 24

Teknik Analisis ... 26

ANALISIS DAN PEMBAHASAN ... 26

Karakteristik Demografis Responden ... 26

Statistik Deskriptif ... 27

Pengujian Validitas dan Reliabilitas ... 28

Pengujian Hipotesis ... 28

SIMPULAN, IMPLIKASI, KETERBATASAN, DAN SARAN ... 32

DAFTAR PUSTAKA ... 33

DAFTAR RIWAYAT HIDUP ... 39

ix

Daftar Tabel

Tabel 1 Hasil Pengujian Validitas Komitmen Profesional ... 40

Tabel 2 Hasil Pengujian Validitas Skeptisme Profesional ... 41

Tabel 3 Hasil Pengujian Validitas Neuroticism ... 42

Tabel 4 Hasil Pengujian Validitas Extraversion ... 42

Tabel 5 Hasil Pengujian Validitas Openness to Experience ... 42

Tabel 6 Hasil Pengujian Validitas Agreebleness ... 43

Tabel 7 Hasil Pengujian Validitas Conscientiousness ... 43

Tabel 8 Hasil Pengujian Validitas Locus of Control Internal ... 43

Tabel 9 Hasil Pengujian Validitas Whistleblowing ... 44

Tabel 10 Hasil Pengujian Reliabilitas ... 44

Tabel 11 Deskripsi Data Responden ... 44

Tabel 12 Frekuensi Data Responden ... 45

Tabel 13 Deskripsi Variabel Penelitian ... 28

Tabel 14 Interval Kekuatan Hubungan ... 46

x

Daftar Lampiran

1. Hasil Pengujian Validitas dan Reliabilitas ... 40

2. Karakteristik Demografis Responden ... 44

3. Hasil Pengujian Hipotesis ... 46

1 PENDAHULUAN

Kepercayaan masyarakat terhadap profesi akuntan mengalami penurunan akibat sejumlah skandal keuangan perusahaan, termasuk Enron, WorldCom, Tyco, dan

Adelphia Communication. Hal ini menunjukkan terdapat masalah etika yang melekat

dalam lingkungan pekerjaan para akuntan profesional (Ponemon dan Gabhart 1993). Fenomena skandal keuangan tersebut dapat diungkapkan dengan whistleblowing.

Whistleblowing menurut Near dan Miceli (1985) adalah apabila anggota organisasi

melaporkan kesalahan yang mereka yakini tindakan tidak sah di luar lingkup otoritas organisasi maka ini benar-benar whistleblowing. Jika anggota organisasi hanya memberikan sugesti untuk memperbaiki tindakan organisasi yang mereka tidak suka, hal ini dapat mewakili beberapa bentuk lain dari pembangkangan. Mereka tidak melihat

whistleblowing sebagai tindakan penyimpangan karyawan. Kegiatan whistleblowing

bukan "tindakan tidak sah oleh karyawan yang dimaksudkan untuk merugikan organisasi formal", seperti pencurian, penggelapan, pembatasan output, dan lain-lain.

Fenomena skandal keuangan Indonesia yang mirip dengan Enron adalah skandal manipulasi laporan keuangan yang dilakukan oleh PT Kimia Farma tahun 2002 (BUMN 2002). Sementara fenomena whistleblowing yang terjadi di Indonesia beberapa di antaranya kasus Gayus Tambunan di bidang perpajakan (Wikipedia), skandal Allianz Utama dalam kurun waktu 2001-2008 yang terbongkar pada tahun 2005 (Bisnis Indonesia 2012), kasus Prita Mulyasari pada tahun 2009 (Kompasiana), serta adanya

whistleblowing di bidang politik seperti terdapat pada kasus M. Nazaruddin tahun 2011

(Kompas 2011).

Berkaitan dengan fenomena whistleblowing tersebut muncul sejumlah riset empiris yang mencurahkan perhatian pada masalah ini. Auditor diharapkan memiliki komitmen profesional sehingga mengutamakan profesionalisme dan etika profesi mereka. Menurut Taylor dan Curtis (2010) komitmen profesional merupakan salah satu faktor penentu dalam keputusan seseorang untuk melaporkan perilaku tidak etis yang mereka temukan. Komitmen profesional didefinisikan sebagai sejauh mana individu menganut nilai-nilai moral yang ideal dan penegakan peraturan dalam komunitas

2

profesionalnya (Gendron et al. 2006). Taylor dan Curtis (2010) menemukan hubungan positif antara komitmen profesional dan niat auditor senior untuk melakukan

whistleblowing. Akuntan yang mempunyai komitmen profesional tinggi lebih mungkin

untuk melakukan whistleblowing. Sedangkan menurut Jalil (2012) bahwa komitmen profesional tidak dapat meningkatkan intensi auditor untuk melakukan whistleblowing dan locus of control internal, dimungkinkan ada faktor lain yang menjadi penghalang bagi seseorang untuk melakukan whistleblowing, misalnya faktor pembalasan yang akan diterima oleh whistleblower. Sementara, Elias (2008) menemukan hubungan yang signifikan pada tingkat komitmen profesional dengan whistleblowing.

Dalam hal whistleblowing untuk mengungkapkan kesalahan dipengaruhi pula sikap skeptisme profesional dari seorang auditor. Standar Profesional Akuntan Publik mendefinisikan skeptisme profesional sebagai sikap auditor yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit (IAI 2001, SA Seksi 230.06). Standar auditing tersebut mensyaratkan agar auditor memiliki sikap skeptisme profesional dalam mengevaluasi dan mengumpulkan bukti audit terutama yang berkaitan dalam tugas mendeteksi kecurangan.

Penelitian Beasley et al. (2001) yang didasarkan pada Accounting and Auditing

Releases (AAERs) menyatakan bahwa salah satu penyebab kegagalan auditor dalam

mendeteksi kecurangan adalah rendahnya tingkat skeptisme profesional audit. Berdasarkan penelitian tersebut, dari 45 kasus kecurangan dalam laporan keuangan, 24 kasus (60%) di antaranya terjadi karena auditor tidak menerapkan tingkat skeptisme profesional yang memadai. Sementara Carpenter dan Reimers (2013) menemukan hubungan yang signifikan antara penekanan mitra pada skeptisme profesional mempengaruhi penilaian risiko fraud oleh auditor. Secara khusus, auditor yang mengalami penekanan mitra tinggi memberikan penilaian risiko penipuan tinggi ketika tingkat indikator fraud kuat dibandingkan auditor yang mengalami mitra penekanan rendah. Namun, ketika tingkat fraud lemah, auditor yang mengalami penekanan mitra tinggi pada skeptisisme profesional masih memberikan penilaian risiko penipuan tinggi dibandingkan auditor yang mengalami mitra penekanan rendah pada skeptisisme profesional. Hasil penelitian mereka menunjukkan bahwa penekanan pada skeptisisme

3

profesional secara signifikan mempengaruhi pilihan auditor untuk faktor risiko fraud yang relevan (yaitu penilaian skeptis) dan prosedur fraud audit yang relevan (yaitu tindakan skeptis) ketika tingkat indikator fraud kuat. Auditor dalam kondisi PS tinggi secara signifikan memilih faktor risiko fraud lebih relevan dan prosedur fraud audit relevan daripada auditor dalam kondisi PS rendah ketika tingkat indikator fraud kuat.

Berkaitan dengan skeptisme profesional, riset ini pun menambahkan tipe kepribadian dan locus of control internal sebagai variabel pemoderasi hubungan komitmen profesional dan skeptisme profesional terhadap intensi melakukan

whistleblowing. Variabel pemoderasi dalam penelitian ini berasal dari intern individu

karena ditengarai auditor dengan tipe kepribadian tertentu dari big five personality dan auditor yang memiliki kendali atas pekerjaannya atau disebut memiliki internal locus of

control tersebut dapat mempengaruhi (memperkuat atau memperlemah) sikap sekaligus

norma subjektif yaitu komitmen profesional dan skeptisme profesional terhadap intensi melakukan whistleblowing. Perbedaan sifat kepribadian dan perbedaan tingkat locus of

control internal menyebabkan auditor memiliki persepsi yang berbeda atas komitmen

dan skeptisme yang dimiliki sebagai auditor.

Dalam penelitian Noviyanti (2008), tipe kepribadian berkaitan dan berpengaruh terhadap skeptisme profesional. Menurut Samuel (1981), kepribadian adalah organisasi dinamis dalam diri individu dari sistem-sistem psikofisik yang menentukan perilaku karakteristik dan pikiran individu. Auditor yang memiliki sikap skeptis yang tinggi biasanya memiliki ciri-ciri kepribadian yang selalu berpikiran logis dan membuat keputusan berdasarkan fakta-fakta (Noviyanti 2008). Tipe kepribadian diasumsikan menjadi salah satu alasan mengapa individu cenderung berperang dalam tindakan

whistleblowing dan memulai aksi yang diarahkan ke memecahkan tantangan organisasi

(Miceli 2004). Dalam penelitian ini tipe kepribadian dispesifikasikan dalam big five

personality. Big five personality adalah organisasi hirarkis ciri-ciri kepribadian dari segi

lima dimensi dasar: Extraversion, Agreeableness, Conscientiousness, Neuroticism, dan

Openness to Experience (McCrae dan John 1992). Kepribadian dalam bentuk extraversion tinggi, agreeableness rendah, dan dominan tinggi dalam interaksi

4

interpersonal, memprediksi perilaku proaktif dalam bentuk whistleblowing (BjØrkelo et

al. 2010).

Penelitian ini mengacu pula pada penelitian Chiu (2003) mengenai locus of

control, independensi auditor dan moral reasoning. Locus of control atau lokus

pengendalian merupakan kendali individu atas pekerjaan mereka dan kepercayaan mereka terhadap keberhasilan diri (Kreitner dan Kinicki 2005). Menurut Forte (2004)

locus of control mengacu pada yang menyebabkan atribut keberhasilan dan kegagalan

individu. Individu menanggapi beberapa motivator external (misalnya pekerjaan yang lebih baik, promosi, gaji yang lebih tinggi) tetapi motivator yang paling ampuh adalah tekanan intern (keinginan untuk meningkatkan kepuasan kerja, harga diri, kualitas hidup). Forte menunjukkan bahwa ketika orang melihat locus of control untuk berada dalam diri mereka sendiri, mereka tidak hanya lebih kreatif dan produktif tetapi mereka juga percaya bahwa potensi unik mereka sedang dipuaskan; dengan demikian, semakin besar akan menjadi prestasi mereka. Ketika pengalaman individu berulang kali gagal, mereka memilih menghapus diri dari konteks kegagalan dengan mentransfer ke pekerjaan lain, meninggalkan perusahaan, bergerak atau menghubungkan kegagalan untuk faktor-faktor luar, seperti adanya bos yang kejam atau upah yang rendah. Penelitian Chiu menemukan bahwa auditor dengan locus of control internal pada tingkat

moral reasoning yang rendah atau tinggi akan bersikap secara independen dan etis.

Sementara berdasarkan Trevino (1986), Chiu (2003) menggunakan locus of control sebagai pemoderasi antara hubungan ethical judgement dengan kecenderungan melakukan whistleblowing. Hasil analisis regresi menyatakan bahwa locus of control setiap responden memoderasi hubungan antara ethical judgement dengan kecenderungan melakukan whistleblowing.

Hasil-hasil penelitian terdahulu menunjukkan bahwa riset tentang

whistleblowing selama ini cenderung hanya berhubungan dengan faktor komitmen

profesional. Namun diduga bahwa whistleblowing juga dapat berhubungan dengan tingkat skeptisme profesional karena whistleblowing berhubungan dengan kegiatan mendeteksi kecurangan yang dipengaruhi oleh faktor skeptisme profesional seorang auditor. Auditor yang memiliki skeptisme profesional akan secara kritis mengevaluasi

5

bukti audit maupun wrongdoing dan melakukan whistleblowing. Terdapat riset yang menunjukkan (Noviyanti 2008) bahwa tipe kepribadian dapat berpengaruh pada

judgment auditor. Hal ini dapat mendukung dugaan bahwa tipe kepribadian juga

berhubungan dengan whistleblowing yang salah satunya berasal dari judgement seorang auditor untuk menilai wrongdoing. Demikian juga, whistleblowing diduga berhubungan dengan locus of control internal dikarenakan individu yang memiliki locus of control internal yakin bahwa nasib atau event-event dalam kehidupannya berada di bawah kontrol dirinya sehingga individu tidak terpengaruh oleh organisasi untuk tetap berambisi dan berkomitmen melakukan whistleblowing. Sementara itu dalam dunia empiris, masih kurang riset yang menunjukkan ada atau tidak adanya faktor skeptisme profesional, tipe kepribadian dan locus of control internal yang berhubungan terhadap intensi melakukan whistleblowing. Berdasar perbedaan beberapa riset tersebut dan kurangnya riset, penelitian ini bertujuan untuk 1) meneliti hubungan komitmen profesional terhadap intensi melakukan whistleblowing kepada auditor sebagai sampel penelitian. Hal ini dikarenakan komitmen profesional mengacu ke keadaan psikologis yang mencirikan hubungan individu dengan organisasi di mana dia sedang bekerja (Allen dan Grisaffe 2001); 2) meneliti hubungan skeptisme profesional terhadap intensi melakukan whistleblowing kepada auditor. Diduga bahwa rendahnya tingkat skeptisme profesional auditor dapat menyebabkan kegagalan dalam mendeteksi kecurangan yang berpengaruh terhadap intensi untuk tidak melakukan whistleblowing; 3) meneliti peran tipe kepribadian sebagai variabel pemoderasi hubungan komitmen profesional dan skeptisme profesional terhadap intensi untuk melakukan whistleblowing. Dalam penelitian ini lebih lanjut tipe kepribadian dispesifikasikan ke big five personality; 4) meneliti peran locus of control internal sebagai variabel pemoderasi hubungan komitmen profesional dan skeptisme profesional terhadap intensi untuk melakukan

whistleblowing. Diduga terdapat faktor locus of control internal yang dapat memperkuat

hubungan komitmen profesional dan skeptisme profesional terhadap intensi untuk melakukan whistleblowing. Beberapa penelitian menyatakan seseorang dengan karakteristik yang terkait dengan locus of control internal dianggap memiliki perilaku etis yang umumnya tidak dapat diterima dalam organisasi tempat ia bekerja dibandingkan dengan locus of control eksternal (Glausser 1982 dalam Near dan Miceli

6

1985). Hal ini merujuk kepada seseorang dengan locus of control internal melihat

whistleblowing sebagai langkah yang harus mereka ambil untuk mengontrol kegiatan

mereka agar tidak mendapat sanksi.

Penelitian ini diharapkan dapat memperkaya penelitian mengenai faktor-faktor yang berhubungan dengan whistleblowing di bidang akuntansi yaitu faktor komitmen profesional dan skeptisme professional, serta faktor tipe kepribadian dan locus of

control sebagai variabel pemoderasi. Secara praktik, penelitian ini diharapkan dapat

memberikan gambaran akan pentingnya komitmen profesional, skeptisme profesional, tipe kepribadian, dan locus of control internal yang seharusnya dimiliki seorang auditor. Bagi regulator, diharapkan dapat menjadi bahan pertimbangan dalam membuat kebijakan dan aturan untuk meningkatkan intensi auditor melakukan whistleblowing. Bagi pimpinan KAP dan auditor dengan memahami faktor-faktor yang berhubungan dengan intensi whistleblowing, diharapkan dapat memotivasi auditor agar dapat meningkatkan intensi untuk melakukan whistleblowing. Bagi para akademisi, peneliti, dan para pelatih program profesional untuk akuntan publik, penelitian ini memberikan masukan bagi perkembangan pendidikan akuntansi terutama dalam bidang auditing. TINJAUAN TEORI DAN PENGEMBANGAN HIPOTESIS

Reasoned Action Theory

Theory Reasoned Action (TRA) pertama kali dicetuskan oleh Ajzen pada tahun

1980. Teori ini disusun menggunakan asumsi dasar bahwa manusia berperilaku dengan cara yang sadar dan mempertimbangkan segala informasi yang tersedia. Dalam TRA ini, Ajzen menyatakan bahwa niat seseorang untuk melakukan suatu perilaku menentukan akan dilakukan atau tidak dilakukannya perilaku tersebut. Lebih lanjut, Ajzen mengemukakan bahwa niat melakukan atau tidak melakukan perilaku tertentu dipengaruhi oleh dua penentu dasar, yang pertama berhubungan dengan sikap (attitude

towards behavior) dan yang lain berhubungan dengan pengaruh sosial yaitu norma

7

TRA dari Ajzen kurang banyak digunakan dan kurang banyak dikenal. Model ini

menggunakan pendekatan kognitif dan didasari ide bahwa “…humans are reasonable

animals who, in deciding what action to make, system atically process and utilize the information available to them…”. TRA merupakan teori perilaku manusia secara umum,

aslinya teori ini dipergunakan di dalam berbagai macam perilaku manusia, khususnya yang berkaitan dengan permasalahan sosial-psikologis, kemudian makin bertambah digunakan untuk menentukan faktor-faktor yang berkaitan dengan perilaku kesehatan.

Teori ini menghubungkan keyakinan (beliefs), sikap (attitude), kehendak/intensi

(intention), dan perilaku (behavior). Untuk mengetahui apa yang akan dilakukan

seseorang, cara terbaik untuk meramalkannya adalah mengetahui intensi orang tersebut. Intensi ditentukan oleh sikap dan norma subyektif. Komponen pertama mengacu pada sikap terhadap perilaku. Sikap ini merupakan hasil pertimbangan untung dan rugi dari perilaku tersebut (outcome of the behavior). Dipertimbangkan pula pentingnya konsekuensi-konsekuensi yang akan terjadi bagi individu (evaluation regarding the

outcome). Komponen kedua mencerminkan dampak dari norma-norma subyektif.

Norma sosial mengacu pada keyakinan seseorang terhadap bagaimana dan apa yang dipikirkan orang-orang yang dianggapnya penting (referent person) dan motivasi seseorang untuk mengikuti pikiran tersebut.

Keuntungan teori ini adalah memberi pegangan untuk menganalisis komponen perilaku dalam item yang operasional. Bagaimana sejumlah pencegahan harus dipertimbangkan supaya model ini dipergunakan dengan tepat. Fokus sasaran adalah prediksi dan pengertian perilaku yang dapat diamati secara langsung dan di bawah kendali seseorang. Artinya bahwa perilaku sasaran harus diseleksi dan diidentifikasikan secara jelas. Tuntutan ini memerlukan pertimbangan mengenai tindakan (action), sasaran (target), konteks (context), waktu (time).

Lebih lanjut, sebuah konsep penting dalam teori ini ialah fokus perhatian

(salience). Istilah ini mengacu intervensi yang efektif, pertama-tama harus menentukan

hasil dan kelompok referensi yang penting bagi perilaku populasi yang dipertimbangkan. Hal ini berbeda dari perilaku populasi yang satu ke populasi yang

8

lain. Ini mengacu pada norma nilai dan norma-norma dalam kelompok sosial yang diselidiki, sebagai indikator penting untuk memprediksikan perilaku yang akan diukur. Dengan menggunakan model Fishbein, dapat dikatakan yang penting bukankah budaya itu sendiri, tetapi cara budaya mempengaruhi sikap, intensi dan perilaku.

Penelitian ini mengaplikasikan TRA untuk meneliti intensi melakukan

whistleblowing yang dipengaruhi sikap dan norma subjektif dari individu. Variabel

komitmen professional, skeptisme professional, tipe kepribadian dan locus of control internal disebut sebagai sikap karena variabel-variabel tersebut merupakan proses evaluasi yang sifatnya internal serta dapat diketahui melalui seperti keyakinan dan perasaan individu (Sarwono et al 2009). Menurut Fishbein dan Ajzen sikap diukur dengan suatu prosedur yang menempatkan individual pada skala evaluatif dua kutub, misalnya suka atau tidak, setuju atau menolak. Auditor memiliki komitmen dan skeptisme karena dengan memiliki hal tersebut berarti auditor merasa suka dengan pekerjaannya dan yakin telah beretika dengan baik dalam pekerjaannya. Whistleblowers sendiri merupakan orang yang beretika tinggi dalam pekerjaan. Variabel locus of

control internal dan tipe kepribadian disebut sebagai sikap ditentukan oleh keyakinan

bahwa kesuksesan ada di kontrol dirinya sendiri dan kepribadian merupakan kebiasaan dan perasaan seseorang yang berlangsung terus menerus sehingga menjadi sikap entah itu baik maupun buruk. Mercer dan Clayton (2012) menyatakan bahwa sejumlah studi menunjukkan bahwa sifat-sifat kepribadian, seperti ketelitian, impulsivitas, dan ekstraversi dapat memiliki peran yang lebih langsung dalam mempengaruhi perilaku tertentu.

Kedua variabel bebas dalam penelitian ini juga dapat menjadi norma subjektif. Hal ini dikarenakan komitmen profesional dan skeptisme profesional muncul dari sesuatu yang diharapkan oleh norma-norma yang muncul secara subjektif dalam masyarakat dan kepercayaan individu tentang pandangan “orang-orang penting” (Ajzen 1991). Misalnya dengan mengamati bahwa auditor senior yang dihormati dan disegani memiliki pandangan bahwa memiliki komitmen dan skeptisme dalam pekerjaan serta mengungkapkan kecurangan yang diketahui itu perlu sehingga individu menganggap hal tersebut benar. Pengaruh sosial/norma subjektif ini berinteraksi dengan sikap dari

9

dalam individu sehingga menghasilkan intensi melakukan whistleblowing. Dengan adanya norma subjektif auditor berpersepsi bahwa komunitas profesionalnya mengharapkan auditor mempunyai komitmen dan skeptisme dalam etika bekerja dan didukung adanya sikap komitmen dan skeptisme dari internal individu maka dapat meningkatkan intensi whistleblowing yang merupakan perilaku berdasar etika yang baik dan whistleblowing dipersepsikan merupakan keharusan yang diharapkan oleh masyarakat serta dilakukan oleh individu komitmen yang tinggi dalam profesinya dan keingintahuan untuk mengungkapkan kecurangan serta diperkuat juga oleh tipe kepribadian dan locus of control internal. Perbedaan sifat kepribadian dan perbedaan tingkat locus of control internal menyebabkan auditor mungkin memiliki persepsi yang berbeda atas komitmen dan skeptisme yang dimiliki sebagai auditor dalam mendukung intensi whistleblowing.

Whistleblowing

Whistleblowing (Near dan Miceli 1985) adalah apabila anggota organisasi

melaporkan kesalahan yang mereka yakini tindakan tidak sah di luar lingkup otoritas organisasi maka ini benar-benar whistleblowing. Jika anggota organisasi hanya memberikan sugesti untuk memperbaiki tindakan organisasi yang mereka tidak suka, hal ini dapat mewakili beberapa bentuk lain dari pembangkangan. Mereka tidak melihat

whistleblowing sebagai tindakan penyimpangan karyawan. Kegiatan whistleblowing

bukan "tindakan tidak sah oleh karyawan yang dimaksudkan untuk merugikan organisasi formal", seperti pencurian, penggelapan, pembatasan output, dll.

Sedangkan menurut Dworkin dan Near (1997), whistleblowing sebagai suatu bentuk tindakan warga Negara yang baik, yang harus didorong bahkan diberi penghargaan. Sebaliknya whistleblowing itu sendiri dapat dipandang sebagai penyimpangan di beberapa organisasi, persepsi ini tidak konsisten; untuk alasan ini, yang terbaik adalah tidak mempertimbangkan whistleblowing sebagai perilaku menyimpang, kecuali informasi yang bertentangan disediakan dalam kasus tertentu. (Near dan Miceli 1985). Tindakan whistleblowing dapat dilakukan oleh setiap individu dengan cara yang berbeda (Chiu 2003). Terjadinya whistleblowing dapat disebabkan

10

dari adanya penanaman nilai yang kuat terhadap suatu organisasi. Meskipun demikian,

whistleblowing dianggap sebagai tindakan yang dilematis karena whistleblower

dihadapkan pada dua pilihan, yaitu loyal kepada perusahaan atau mengungkapkan fakta yang terjadi dalam perusahaan mereka (Near dan Miceli 1995).

Whistleblowers umumnya dilihat sebagai martir tanpa pamrih untuk kepentingan

umum dan akuntabilitas organisasi; lainnya melihat mereka sebagai "omongan cerita" atau "snitches," semata-mata mengejar kemuliaan pribadi dan ketenaran. Beberapa akademisi (seperti Thomas Alured Faunce) merasa bahwa whistleblowers seharusnya minimal berhak untuk diberi anggapan bahwa mereka sedang berusaha untuk menerapkan prinsip-prinsip etika dalam menghadapi rintangan dan whistleblowing yang akan lebih dihormati dalam sistem pemerintahan jika memiliki dasar akademis yang lebih kuat dalam etika moralitas. Besar kemungkinan bahwa banyak orang bahkan tidak mempertimbangkan whistleblowing, bukan hanya karena takut akan pembalasan, tetapi juga karena takut kehilangan hubungan mereka di tempat kerja dan di luar pekerjaan (Georgiana 2011).

Komitmen Profesional Auditor

Menurut Gendron et al. (2006), komitmen profesional didefinisikan sebagai sejauh mana individu menganut nilai-nilai moral yang ideal dan penegakan peraturan dalam komunitas profesionalnya. Komitmen profesional mengacu pada lampiran bahwa individu membentuk profesi mereka yang melibatkan kepercayaan dan penerimaan, tujuan dan nilai-nilai profesi (Elias 2006). Sedangkan menurut Aranya dan Ferris (1984), komitmen profesional mengacu pada kekuatan yang relatif dari identifikasi dengan dan keterlibatan dalam suatu profesi tertentu, serta kemauan untuk mengerahkan usaha atas nama profesi dan keinginan untuk mempertahankan keanggotaan di dalam organisasi. Karakteristik komitmen profesional meliputi (1) keyakinan dan penerimaan nilai dan tujuan profesi, (2) kemauan untuk mengupayakan dengan sungguh-sungguh kepentingan profesi, (3) keinginan untuk menjaga keanggotaan dalam profesi (Aranya dan Ferris 1984). Komitmen profesional berhubungan dengan peningkatan kinerja (Lee

11 Skeptisme Profesional Auditor

Standar Profesional Akuntan Publik (IAI 2001) menyatakan skeptisme profesional auditor sebagai suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Para teoritis dan praktisi auditing sepakat bahwa skeptisisme profesional merupakan sikap mutlak yang harus dimiliki auditor (Tuanakotta 2011). Salah satu penyebab dari suatu kegagalan audit adalah rendahnya skeptisme profesional. Skeptisme profesional yang rendah menumpulkan kepekaan auditor terhadap kecurangan, baik yang nyata maupun yang berupa potensi, atau terhadap tanda-tanda bahaya yang mengindikasikan adanya kesalahan dan kecurangan. Skeptisme profesional akan membantu auditor dalam menilai dengan kritis resiko yang dihadapi dan memperhitungkan resiko tersebut dalam bermacam-macam keputusan untuk menerima atau menolak klien, memilih metode dan teknik audit yang tepat, menilai bukti-bukti audit yang dikumpulkan dan seterusnya.

Menurut Brown-Liburd et al. (2013) ketika profesional skeptisisme auditor tinggi, mereka lebih etis dengan menjadi konservatif dan mereka lebih tegas daripada ketika auditor tidak memiliki skeptisisme profesional. Berdasarkan pendekatan Nelson (2009) bahwa auditor yang menunjukkan skeptisisme profesional yang tinggi adalah auditor yang relative membutuhkan bukti yang lebih persuasif dalam hal kualitas dan/atau kuantitas untuk diyakinkan bahwa sebuah pernyataan adalah benar, Brown-Liburd et al. (2013) menghubungkan skeptisme profesional terhadap negosiasi auditor dengan klien dan menemukan bahwa auditor yang tidak menunjukkan skeptisisme profesional lebih cenderung untuk menyetujui keinginan klien daripada auditor yang menunjukkan profesional skeptisisme.

Tipe Kepribadian

Personality (kepribadian) berasal dari kata Latin persona yang artinya topeng.

12

kepribadian sebagai diri seseorang yang tampil di hadapan publik. Dengan kata lain, aspek kedirian yang kita pilih untuk ditampilkan di dunia (Olson 2010). Kepribadian didefinisikan oleh Maddi (1968) sebagai karakteristik dan kecenderungan seseorang yang bersifat konsisten yang menentukan prilaku psikologi seseorang seperti cara berpikir, berperasaan, dan bertindak. Meskipun tidak ada definisi tunggal yang diterima oleh semua teoritisi kepribadian, namun dapat dikatakan bahwa kepribadian adalah suatu pola watak yang relatif menetap atau permanen, dan sebuah karakter khas atau unik yang menunjukkan konsistensi, sekaligus individualitas bagi perilaku seseorang (Muis 2009). Menurut Samuel (1981), kepribadian adalah organisasi dinamis dalam diri individu dari sistem-sistem psikofisik yang menentukan perilaku karakteristik dan pikiran individu. Walter Mischel (1976) dalam Samuel (1981), menggambarkan kepribadian sebagai pola khas perilaku (termasuk pikiran dan emosional) yang adaptasi karakteristik masing-masing individu terhadap situasi hidupnya. Sementara menurut Mastuti (2005), kepribadian adalah sebuah karakteristik di dalam diri individu yang relatif menetap, bertahan, yang mempengaruhi penyesuaian diri individu terhadap lingkungan. Dan Pervin et al. (2004) menggunakan definisi kepribadian adalah karakteristik seseorang yang menyebabkan munculnya konsistensi perasaan, pemikiran, dan perilaku. Konsep tipe kepribadian merujuk kepada pengelompokan sifat yang berbeda. Konsep tipe menyatakan secara tidak langsung tingkat regularitas dan generalitas perilaku yang lebih besar. Walaupun orang dapat memiliki banyak sifat dengan banyak tingkatan, sifat-sifat itu dideskripsikan sebagai “kelompok” tipe sifat tertentu. Misalnya, individu dideskripsikan sebagai introvert atau extrovert, dan dideskripsikan pula berdasarkan apakah orang itu ramah atau suka memusuhi orang lain (Horney 1945 dalam Pervin et al. 2004).

Secara khusus faktor-faktor yang mempengaruhi terbentuknya kepribadian ada dua yaitu faktor genetik dan faktor lingkungan (Pervin et al. 2004). Faktor genetik mempunyai peranan penting didalam menentukan kepribadian khususnya yang terkait dengan aspek yang unik dari individu (Caspi 2000, Rowe 1999 dalam Pervin et al. 2004). Pendekatan ini mengidentifikasi kualitas kepribadian tertentu yang diperkirakan memiliki basis biologis. Faktor lingkungan mempunyai pengaruh yang membuat

13

seseorang sama dengan orang lain karena berbagai pengalaman yang dialaminya. Faktor lingkungan terdiri dari faktor kultur, kelas sosial, keluarga, dan teman sebaya. Di antara faktor lingkungan yang mempunyai pengaruh signifikan terhadap kepribadian adalah pengalaman individu sebagai hasil dari keanggotaan kuktur tertentu. Masing-masing kultur mempunyai pola pranata perilaku, ritual dan keyakinan sendiri-sendiri. Sebagai akibatnya, mayoritas anggota kultur akan memiliki karakteristik kepribadian yang mirip (Pervin et al. 2004). Faktor lain yaitu faktor kelas sosial membantu menentukan status individu, peran yang mereka jalankan, kewajiban yang mengikat dan hak yang dimiliki. Faktor ini mempengaruhi bagaimana individu melihat dirinya dan bagaimana mereka memerhatikan anggota dari kelas sosial lain (Pervin et al. 2004). Salah satu faktor lingkungan yang paling penting adalah pengaruh keluarga (Collins et al. 2000, Halvelson dan Wampler 1997, Maccoby 2000 dalam Pervin et al. 2004). Orang tua yang hangat dan penyayang atau yang kasar dan menolak, akan mempengaruhi perkembangan kepribadian pada anak. Menurut Pervin et al. (2004), lingkungan teman sebaya mempunyai pengaruh dalam perkembangan kepribadian. Pengalaman pada masa kecil dan remaja dalam suatu kelompok mempunyai pengaruh terhadap perkembangan kepribadian.

Lebih lanjut di penelitian ini, tipe kepribadian akan dispesifikasi sebagai big five

personality. Big five personality atau yang juga disebut dengan five factor model (FFM)

oleh McRae dan John (1992) dibuat berdasarkan pendekatan yang lebih sederhana. Model ini terdiri dari lima faktor dan terdapat beberapa istilah untuk menjelaskan kelima faktor tersebut. Namun, di sini akan disebut dengan istilah-istilah berikut: 1)

Neuroticism (N), 2) Extraversion (E), 3) Openness to New Experience (O), 4) Agreeableness (A), 5) Conscientiousness (C). Dimensi ini dapat ditemukan dalam

kata-kata sifat serta dalam kuesioner yang dibuat untuk mengoperasionalkan berbagai teori kepribadian. FFM dapat memberikan bahasa yang umum untuk psikolog dari tradisi-tradisi yang berbeda, fenomena dasar teori kepribadian untuk menjelaskan, kerangka alami untuk mengorganisir penelitian, dan panduan untuk penilaian yang komprehensif dari individu yang harus bernilai bagi pendidikan, industri/organisasi, dan psikolog klinis. Untuk lebih mudah mengingatnya, istilah-istilah tersebut di atas disingkat

14

menjadi OCEAN (John 1990 dalam Pervin et al. 2004). Neuroticism berlawanan dengan stabilitas emosional yang mencakup perasaan-perasaan negatif, seperti kecemasan, kesedihan, mudah marah, dan tegang. Openness to experience menjelaskan keluasan, kedalaman, dan kompleksitas dari aspek mental dan pengalaman hidup. Extraversion dan agreeableness merangkum sifat-sifat interpersonal, yaitu apa yang dilakukan seseorang dengan dan kepada orang lain. Yang terakhir conscientiousness menjelaskan perilaku berorientasi tugas dan tujuan dan kemampuan mengendalikan dorongan yang dipersyaratkan secara sosial (Pervin et al. 2004).

Locus of Control Internal

Konsep tentang locus of control (pusat kendali) pertama kali dikemukakan oleh Julian Rotter (1966), seorang peneliti kepribadian. Locus of control atau lokus pengendalian merupakan kendali individu atas pekerjaan mereka dan kepercayaan mereka terhadap keberhasilan diri. Lokus pengendalian ini terbagi menjadi dua yaitu lokus pengendalian internal yaitu individu mengaitkan hasil dengan tindakan mereka sendiri, sedangkan lokus pengendalian eksternal yaitu individu mengaitkan hasil dengan lingkungan yang di luar kendali mereka seperti keberuntungan atau nasib. Di dalam penelitian ini akan berfokus pada lokus pengendalian internal yang bercirikan seseorang memiliki keyakinan bahwa mereka bertanggung jawab atas perilaku kerja mereka di organisasi. Rotter berpendapat bahwa orang cenderung menghubungkan penyebab dari perilaku terutama pada diri mereka sendiri atau pada faktor lingkungan. Locus of

control merupakan salah satu variabel kepribadian (personality), yang didefinisikan

sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri (Kreitner dan Kinicki 2005). Beberapa hasil penelitian pada lokus pengendalian menunjukkan bahwa kelompok internal memiliki motivasi yang lebih besar, pengharapan yang lebih kuat bahwa usaha akan mengarah pada prestasi, dan memiliki prestasi yang lebih tinggi pada tugas yang melibatkan proses belajar (Kreitner dan Kinicki 2005).

Robbins dan Judge (2008) mendefinisikan locus of control atau lokus kendali sebagai tingkat dimana individu yakin bahwa mereka adalah penentu nasib mereka

15

sendiri. Internal adalah individu yang yakin bahwa mereka merupakan pemegang kendali atas apa-apa pun yang terjadi pada diri mereka, sedangkan eksternal adalah individu yang yakin bahwa apapun yang terjadi pada diri mereka dikendalikan oleh kekuatan luar seperti keberuntungan dan kesempatan. Menurut Robbins dan Judge, individu dengan evaluasi inti diri positif melihat lebih banyak tantangan dalam pekerjaan mereka; individu juga merasa diri mereka memiliki kendali atas pekerjaan mereka, cenderung menghubungkan hasil-hasil positif dengan tindakan-tindakan mereka sendiri; dan mereka akan bekerja lebih karena mereka menentukan tujuan yang lebih ambisius, berkomitmen, dan bertahan lebih lama dalam berusaha mencapai tujuannya.

Menurut Forte (2004) locus of control mengacu pada yang menyebabkan atribut keberhasilan dan kegagalan individu. Individu menanggapi beberapa motivator extemal (misalnya pekerjaan yang lebih baik, promosi, gaji yang lebih tinggi) tetapi motivator yang paling ampuh adalah tekanan intern (keinginan untuk meningkatkan kepuasan kerja, harga diri, kualitas hidup). Forte menunjukkan bahwa ketika orang melihat locus

of control untuk berada dalam diri mereka sendiri, mereka tidak hanya lebih kreatif dan

produktif tetapi mereka juga percaya bahwa potensi unik mereka sedang dipuaskan; dengan demikian, semakin besar akan menjadi prestasi mereka. Ketika pengalaman individu berulang kali gagal, mereka memilih menghapus diri dari konteks kegagalan dengan mentransfer ke pekerjaan lain, meninggalkan perusahaan, bergerak atau menghubungkan kegagalan untuk faktor-faktor luar, seperti adanya bos yang kejam atau upah yang rendah.

Hubungan Komitmen Profesional dengan Intensi Whistleblowing

Beberapa penelitian telah dilakukan untuk menguji pengaruh komitmen profesional terhadap perilaku pengambilan keputusan etis auditor. Pengembangan hipotesis dalam penelitian ini terkait komitmen profesional dengan whistleblowing didasarkan pada beberapa penelitian terdahulu. Elias (2008) menunjukkan bukti adanya hubungan antara komitmen profesional dengan whistleblowing, serta menjelaskan adanya perbedaan persepsi di antara mahasiswa audit mengenai whistleblowing. Taylor

16

dan Curtis (2010) juga menemukan pengaruh signifikan antara komitmen profesional auditor dengan kemungkinan untuk melaporkan whistleblowing. Namun Jalil (2012) tidak menemukan hubungan komitmen profesional terhadap intensi whistleblowing pada auditor. Penelitian ini berusaha menemukan hubungan komitmen profesional terhadap intensi melakukan whistleblowing dengan menggunakan sampel auditor yang merupakan profesi seseorang di mana seorang auditor mungkin lebih berkomitmen menurut etika profesinya dalam organisasi. Hal ini didasarkan adanya perbedaan hasil dari penelitian-penelitian terdahulu yang menggunakan sampel mahasiswa audit dengan sampel auditor. Auditor dengan komitmen profesional yang tinggi dalam profesinya diduga lebih terdorong untuk melakukan whistleblowing karena terdorong komitmen profesi selaku auditor yang seharusnya mengungkapkan kesalahan dan kecurangan baik dari klien maupun organisasi. Berdasarkan penelitian terdahulu dan argumen-argumen disajikan hipotesis sebagai berikut:

H1: Semakin tinggi komitmen profesional maka semakin tinggi intensi whistleblowing Auditor.

Hubungan Skeptisme Profesional dengan Intensi Whistleblowing

Penelitian Beasley et al. (2001) menyatakan bahwa salah satu penyebab kegagalan auditor dalam mendeteksi kecurangan adalah rendahnya tingkat skeptisme profesional audit. Carpenter dan Reimers (2013) menemukan hubungan yang signifikan antara penekanan mitra pada skeptisme profesional mempengaruhi penilaian risiko

fraud oleh auditor. Brown-Liburd et al. (2013) menghubungkan skeptisme profesional

terhadap negosiasi auditor dengan klien dan menemukan bahwa auditor yang tidak menunjukkan skeptisme profesional lebih cenderung untuk menyetujui keinginan klien daripada auditor yang menunjukkan skeptisme profesional. Namun, riset-riset empiris yang menguji apakah skeptisme profesional mempengaruhi intensi whisleblowing pada auditor belum banyak dilakukan. Oleh karena itu, penelitian ini berusaha menemukan hubungan skeptisme profesional dengan intensi melakukan whistleblowing. Diduga bahwa whistleblowing berhubungan dengan kegiatan mendeteksi kecurangan yang dipengaruhi oleh faktor skeptisme profesional seorang auditor. Auditor yang memiliki skeptisme profesional yang tinggi akan secara kritis mengevaluasi bukti audit dan

17

melakukan pula whistleblowing dengan rasa keingintahuan mengevaluasi kesalahan dan kecurangan yang terjadi dalam organisasi. Dari uraian tersebut maka dirumuskan hipotesis sebagai berikut:

H2: Semakin tinggi skeptisme profesional maka semakin tinggi intensi whisteblowing Auditor.

Peran Tipe Kepribadian dalam Hubungan antara Komitmen Profesional dan Skeptisme Profesional Auditor terhadap Intensi Melakukan Whistleblowing

Tipe kepribadian diasumsikan menjadi salah satu alasan mengapa individu cenderung berperang dalam tindakan whistleblowing dan memulai aksi yang diarahkan ke memecahkan tantangan organisasi (Miceli 2004). Penelitian ini menggunakan pengukuran big five personality yang menggunakan trait kata tunggal sebagai sebuah

item. Pengukuran ini dikembangkan oleh Paul T. Costa dan Robert R. McCrae. Alat

yang digunakan untuk mengukur ini dinamakan NEO-PI-R yaitu The

Neuroticism-Extraversion-Openness (NEO) Personality Inventory (PI) Revised (R). Faktor-faktor di

dalam big five meliputi neuroticism, extraversion, openness to experience,

agreeableness, dan conscientiousness. Dari lima faktor di dalam big five,

masing-masing dimensi terdiri dari beberapa facet. Facet merupakan trait yang lebih spesifik yang menyusun faktor big five yang lebih luas (Costa dan McCrae 1992 dalam Pervin et

al. 2004).

Trait neuroticism menilai kestabilan dan ketidakstabilan emosi. Mengidentifikasi kecenderungan individu apakah mudah mengalami stres, mempunyai ide-ide yang tidak realistis, kecanduan atau dorongan yang berlebihan, dan mempunyai coping response yang maladaptif (Costa dan McCrae 1992 dalam Pervin et al. 2004). Dimensi ini menampung kemampuan seseorang untuk menahan stres. Orang dengan kemantapan emosional atau neuroticism rendah cenderung berciri tenang, rileks, tidak emosional, kukuh, puas diri dan aman. Facet-nya adalah cemas, kesadaran diri, depresi, rentan, impulsive, kemarahan.

Hasil penelitian Barrick dan Mount (1991) tentang kaitan big five personality dengan kinerja, dalam hal ini menggunakan korelasi terhadap big five personality

18

sebagai prediktor dari kinerja dan kecakapan dalam pelatihan pada lima level pekerjaan adalah faktor neuroticism berpengaruh terhadap kinerja polisi. Neurotisisme menyangkut masalah psikologis, umumnya berhubungan dengan negative affectivity (Watson dan Clark 1997 dalam BjØrkelo et al. 2010). Penelitian Miceli et al. (2001)

menemukan bahwa individu yang melakukan kesalahan akan memiliki negative

affectivity yang tinggi. Sementara itu, whistleblowing yang berhubungan dengan behavior voice berhubungan negatif dengan neuroticism (LePine dan Van Dyn 2001).

Oleh karena itu, dapat diduga individu yang memiliki neuroticism tidak terdorong untuk memiliki komitmen professional dan skeptisme profesional sehingga tidak melakukan

whistleblowing karena memiliki rasa cemas, stress, tidak aman dan takut akan balasan

dari pihak lain apabila mengungkapkan kesalahan yang ada. Hipotesis yang akan diuji adalah:

H3a: Seorang auditor dengan tipe kepribadian neuroticism yang rendah akan semakin memperkuat hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

Extraversion menilai kuantitas dan intensitas interaksi interpersonal, level

aktivitasnya, kebutuhan untuk didukung, dan kapasitas untuk menikmati (Costa dan McCrae 1992 dalam Pervin et al. 2004). Dimensi ini menunjukkan tingkat kesenangan seseorang akan hubungan. Kaum ekstravert (ekstraversinya tinggi) cenderung ramah dan terbuka serta menghabiskan banyak waktu untuk mempertahankan dan menikmati sejumlah besar hubungan. Sementara kaum introvert cenderung tidak sepenuhnya terbuka, menahan diri, menyendiri, tidak gembira, berorientasi pada tugas, diam, dan bijaksana. Facet-nya adalah senang berteman, level aktivitas, ketegasan, pencari kegemparan, emosi positif, kehangatan.

Berdasarkan hasil penelitian Barrick dan Mount (1991) tentang kaitan big five

personality dengan kinerja yaitu faktor extraversion berpengaruh terhadap kinerja untuk

level pekerjaan manajer. Penelitian sebelumnya telah menunjukkan bahwa

whistleblowing terkait dengan extraversion (LePine dan Van Dyn 2001, BjØrkelo et al.

2010). Oleh karena itu, dapat dibuat dugaan bahwa auditor dengan extraversion akan cenderung melakukan whistleblowing dikarenakan auditor terdorong memiliki

19

komitmen profesional dan skeptisme profesional karena adanya motivasi untuk melakukan perubahan dan menyukai tantangan, serta memiliki emosi positif. Auditor dengan extraversion diduga tidak akan hanya diam apabila mengetahui adanya kesalahan yang terjadi dalam organisasi. Hipotesis yang akan diuji adalah:

H3b: Seorang auditor dengan tipe kepribadian ekstraversion akan semakin memperkuat hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

Openness to experience menilai usahanya secara proaktif dan penghargaannya

terhadap pengalaman demi kepentingannya sendiri. Menilai bagaimana ia menggali sesuatu yang baru dan tidak biasa (Costa dan McCrae 1992 dalam Pervin et al. 2004). Dimensi ini mengamanatkan tentang minat seseorang. Orang terpesona oleh hal baru dan inovasi, ia akan cenderung menjadi imajinatif, benar-benar sensitif dan intelek. Sementara orang yang di sisi lain kategori keterbukaannya ia nampak lebih konvensional, membumi, sedikit minat, tidak artistik dan tidak analitis. Facet-nya adalah fantasi, estetis, perasaan, ide, aksi, nilai.

Berdasarkan hasil penelitian Barrick dan Mount (1991) tentang kaitan big five

personality dengan kinerja adalah faktor openness berpengaruh terhadap kinerja untuk

level pekerjaan kecakapan dalam memberikan pelatihan. Sedangkan studi sebelumnya telah menunjukkan bahwa openness to experience terhadap pengalaman tidak berhubungan dengan whistleblowing (LePine dan Van Dyn 2001). Oleh karena itu BjØrkelo et al. (2010) tidak menguji openness to experience terhadap whistleblowing

meskipun hasil dari penelitian LePine dan Van Dyn tidak teruji. Namun, dalam penelitian ini diduga bahwa individu dengan tingkat openness yang tinggi maka akan selalu memiliki rasa ingin tahu terhadap kesalahan yang terjadi dalam organisasi dan akan menganalisis yang berarti auditor dengan openness terdorong memiliki komitmen dan skeptisme profesional sebagai auditor untuk intensi melakukan whistleblowing. Hipotesis yang akan diuji adalah:

H3c: Seorang auditor dengan tipe kepribadian openness to new experience akan semakin memperkuat hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

20

Agreebleness menilai kualitas orientasi interpersonal seseorang dengan

sepanjang kontinum dari perasaan terhadap antagonism dalam pemikiran, perasaan, dan tindakan (Costa dan McCrae 1992 dalam Pervin et al. 2004). Dimensi ini merujuk kepada kecenderungan seseorang untuk tunduk kepada orang lain. Orang yang sangat mampu bersepakat jauh lebih menghargai harmoni daripada ucapan atau cara mereka. Mereka tergolong orang yang kooperatif dan percaya pada orang lain. Orang yang menilai rendah kemampuan untuk bersepakat memusatkan perhatian lebih pada kebutuhan mereka sendiri ketimbang kebutuhan orang lain, tidak kooperatif, selalu curiga, pendendam, pemarah, dan manipulatif. Facet-nya adalah terus terang, percaya, altruisme, kesederhanaan, kelembutan, kerelaan.

Berdasarkan hasil penelitian Barrick dan Mount (1991) tentang kaitan big five

personality dengan kinerja yaitu faktor agreeableness berpengaruh terhadap kinerja

untuk level pekerjaan manajer dan polisi. Agreeableness yang tinggi mungkin menunjukkan seorang individu yang tidak ingin membahayakan hubungannya, sementara agreeableness rendah merupakan indikasi tindakan yang bisa diambil. Penelitian sebelumnya telah menunjukkan agreeableness secara negatif berhubungan dengan whistleblowing (LePine dan Van Dyn 2001, BjØrkelo et al. 2010).

Berdasar riset terdahulu tersebut dapat diduga bahwa semakin tinggi tingkat

agreeableness, individu akan semakin terdorong untuk tidak memiliki komitmen

profesional dan skeptisme profesional sehingga tidak melakukan whistleblowing dikarenakan individu mengikuti kemauan dan tunduk kepada orang lain untuk menutupi kesalahan serta individu tersebut tidak ingin masuk dalam konflik dikarenakan sifat lembut dan kerelaannya. Hipotesis yang akan diuji adalah:

H3d: Seorang auditor dengan tipe kepribadian agreeableness yang rendah akan semakin memperkuat hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

Conscientiousness atau ketelitian menilai kemampuan individu di dalam

organisasi, baik mengenai ketekunan dan motivasi dalam mencapai tujuan sebagai perilaku langsungnya. Berlawanan dengan orang yang bergantung kepada orang lain

21

dan cerewet dengan mereka yang malas dan pembangkang (Costa dan McCrae 1992 dalam Pervin et al. 2004). Dimensi ini merujuk pada jumlah tujuan yang menjadi pusat perhatian seseorang. Orang yang mempunyai skor tinggi cenderung terorganisir, dapat diandalkan, pekerja keras, disiplin diri, tepat waktu, cermat, rapi, ambisius, dan keras hati. Sementara yang skornya rendah ia cenderung tidak berjuang, malas, acuh, sembrono, lemah niat dan hedonistis. Facet-nya adalah disiplin diri, penuh tanggung jawab, kompeten, teratur, tenang, berjuang untuk mendapatkan prestasi.

Berdasarkan hasil penelitian Barrick dan Mount (1991) tentang kaitan big five

personality dengan kinerja adalah faktor conscientiousness berpengaruh terhadap

kinerja untuk semua level pekerjaan. Sementara itu, conscientiousness justru bisa menjadi kecenderungan untuk menjadi seorang karyawan aktif dan bertanggung jawab yang mengambil alih tanggung jawab ketika masalah timbul. Ini berarti bahwa auditor terdorong memiliki komitmen profesional dan skeptisme profesional yang tinggi dalam bekerja. Whistleblowers sendiri adalah individu yang harus mampu melanjutkan niat mereka tentang pelaporan kesalahan yang dirasakan. Orang-orang ini mungkin karena itu ditandai dengan conscientiousness yang tinggi. Riset terdahulu menunjukkan bahwa

conscientiousness berhubungan secara positif dengan whistleblowing (LePine dan Van

Dyn 2001, Tangirala dan Ramanujam 2008). Oleh karena itu, dapat diduga bahwa semakin tinggi tingkat conscientious berarti individu tersebut akan semakin memiliki komitmen untuk tetap melakukan whistleblowing. Hipotesis yang akan diuji adalah: H3e: Seorang auditor dengan tipe kepribadian conscientious akan semakin memperkuat

hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

Peran Locus of Control dalam Hubungan antara Komitmen Profesional dan Skeptisme Profesional Auditor terhadap Intensi Melakukan Whistleblowing

Eksternal mungkin merasa mati kutu untuk mengubah hasil karena mereka memandang bahwa mereka tidak diketahui orang lain, bukan diri mereka sendiri yang menentukan perjalanan hidup mereka. Individu dengan locus of control internal mengenali hubungan langsung antara tindakan dan hasil mereka. Dengan demikian, internal lebih mungkin untuk mengambil tanggung jawab atas tindakan mereka, dan

22

karenanya kurang rentan terhadap atribut hasil untuk faktor eksternal. Seorang individu dengan locus of control internal cenderung akan melihat bahwa situasi yang diberikan berada di bawah kendali mereka atau bahwa mereka bisa mempengaruhi tindakan orang lain (Chiu 2003). Kreitner & Kinichi (2005) mengatakan bahwa hasil yang dicapai locus

of control internal dianggap berasal dari aktifitas dirinya. Seseorang yang mempunyai

internal locus of control akan memandang dunia sebagai sesuatu yang dapat diramalkan, dan perilaku individu turut berperan di dalamnya. Sama seperti tindakan organisasi yang sebelumnya dapat mempengaruhi persepsi apakah laporan akan menghasilkan hasil yang diinginkan, kepribadian individu juga dapat mempengaruhi persepsinya. Sehingga, seorang individu yang umumnya percaya bahwa tindakannya dapat membawa perubahan (seseorang dengan internal locus of control) lebih cenderung melakukan

whistleblowing (Curtis dan Taylor 2009). Oleh karena itu, dapat diduga bahwa individu

yang memiliki keyakinan bahwa nasib atau event-event dalam kehidupannya berada di bawah kontrol dirinya, dikatakan individu tersebut memiliki internal locus of control di mana individu tidak terpengaruh oleh organisasi untuk tetap berambisi dan memiliki komitmen profesional melakukan whistleblowing karena berdasarkan Robbins dan Judge (2009) individu dengan evaluasi inti diri positif dalam hal ini lokus kendali internal akan melihat lebih banyak tantangan dalam pekerjaan mereka; individu juga merasa diri mereka memiliki kendali atas pekerjaan mereka, cenderung menghubungkan hasil-hasil positif dengan tindakan-tindakan mereka sendiri; dan mereka akan bekerja lebih karena mereka menentukan tujuan yang lebih ambisius, berkomitmen, dan bertahan lebih lama dalam berusaha mencapai tujuannya. Dapat dikatakan bahwa auditor dengan internal locus of control dapat meningkatkan komitmen profesional dan skeptisme profesional sehingga mendukung intensi melakukan whistleblowing karena auditor memandang komitmen dan skeptisme dibawah kendali atau tindakannya sendiri, dan mereka cenderung bertindak positif. Dari riset sebelumnya dan argumen-argumen disajikan hipotesis sebagai berikut:

H4: Semakin tinggi locus of control internal akan semakin memperkuat hubungan antara komitmen profesional dan skeptisme profesional auditor terhadap intensi melakukan whistleblowing.

23 Kerangka Pikir

METODE PENELITIAN

Jenis Data dan Prosedur Pengumpulan Data

Penelitian ini dilakukan dengan metode survey dengan menyebarkan kuesioner kepada responden potensial yaitu auditor eksternal yang bekerja di Kantor Akuntan Publik di Semarang, Solo, dan Yogyakarta. Kuesioner yang dikirimkan dimasukkan ke dalam amplop tertutup dan dikembalikan lagi dalam keadaan amplop tertutup. Ini dilakukan untuk menjaga kerahasiaan jawaban responden.

Teknik pengambilan sampel menggunakan metode convinience sampling. Peneliti mengirimkan kuesioner kepada KAP yang bersedia untuk menerimanya. Terkumpul sebanyak 6 KAP yang bersedia menerima kuesioner dengan total kuesioner yang dikirimkan sebanyak 45 kuesioner. Pengiriman kuesioner dilakukan selama 3 minggu, mulai dari tanggal 1 Agustus 2014 sampai dengan 21 Agustus 2014. Masa pengembalian kuesioner berkisar antara satu sampai tiga minggu dari tanggal pengiriman. Intensi Melakukan Whistleblowing Komitmen Profesional Auditor Locus of Control Internal Skeptisme Profesional Auditor Tipe Kepribadian H2 H1 H4 H3 + + + +/ -

24 Pengukuran Konsep

Dalam penelitian ini variabel yang digunakan adalah komitmen profesional, skeptisme profesional, tipe kepribadian, locus of control internal dan intensi

whistleblowing. Berikut adalah definisi operasional serta pengukuran variabel yang

digunakan untuk masing-masing variabel:

a. Komitmen profesional didefinisikan sebagai sejauh mana individu menganut nilai-nilai moral yang ideal dan penegakan peraturan dalam komunitas profesionalnya (Gendron et al. 2006). Komitmen profesional merupakan variabel bebas dalam penelitian ini. Variabel ini diukur dengan menggunakan kuesioner yang dikembangkan oleh Maltz dan Kohli (1996). Instrumen ini terdiri dari 6 pertanyaan, dengan 1 item pertanyaan menggunakan nilai kebalikan. Variabel ini diukur dengan menggunakan 5 poin skala Likert, skala 1 berarti sangat tidak setuju dan skala 5 adalah sangat setuju.

b. Skeptisme profesional oleh Standar Profesional Akuntan Publik (IAI 2001) didefinisikan sebagai suatu sikap yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Skeptisme profesional merupakan variabel bebas dalam penelitian ini. Variabel ini diukur dengan menggunakan kuesioner yang dikembangkan oleh Hurtt (2010). Instrument terdiri dari 30 pertanyaan, dan item no 1, 10, 11, 16, 17, 19, 25, 26 adalah kebalikan. Variabel ini diukur dengan menggunakan 5 poin skala Likert, skala 1 berarti sangat tidak setuju dan skala 5 adalah sangat setuju.

c. Kepribadian adalah karakteristik seseorang yang menyebabkan munculnya konsistensi perasaan, pemikiran, dan perilaku (Pervin et al. 2004). Konsep tipe kepribadian merujuk kepada pengelompokan sifat yang berbeda. Konsep tipe menyatakan secara tidak langsung tingkat regularitas dan generalitas perilaku yang lebih besar. Walaupun orang dapat memiliki banyak sifat dengan banyak tingkatan, sifat-sifat itu dideskripsikan sebagai “kelompok” tipe sifat tertentu. Tipe kepribadian merupakan variabel pemoderasi dalam penelitian ini dan

25

dispesifikasi menjadi big five personality. Kuesioner trait yang digunakan untuk mengetahui derajat dari kelima trait subjek penelitian diadaptasi dari konsep A

Five-Factor Theory oleh McCrae dan Costa (1992) dalam Pervin et al. (2004)

yang terdiri dari 45 item dengan 38 item positif dan 7 item negative yang ditandai dengan *. Kuesioner ini menjaring penghayatan subjek penelitian akan

trait yang dimilikinya. Variabel ini diukur dengan menggunakan 5 poin skala

Likert, skala 1 berarti sangat tidak setuju dan skala 5 adalah sangat setuju. d. Locus of control merupakan salah satu variabel kepribadian (personality), yang

didefinisikan sebagai keyakinan individu terhadap mampu tidaknya mengontrol nasib (destiny) sendiri (Kreitner dan Kinicki 2005). Locus of control dibedakan menjadi dua yaitu locus of control internal dan locus of control eksternal. Penelitian menggunakan locus of control internal sebagai variabel pemoderasi dan diukur menggunakan instrumen yang dikembangkan oleh Spector (1988). Instrumen terdiri dari 16 pertanyaan, kemudian hanya 8 item pertanyaan yang digunakan untuk mengukur variabel locus of control internal. Variabel ini diukur dengan menggunakan 5 poin skala Likert, skala 1 berarti sangat tidak setuju dan skala 5 adalah sangat setuju.

e. Whistleblowing (Near dan Miceli 1985) adalah apabila anggota organisasi melaporkan kesalahan yang mereka yakini tindakan tidak sah di luar lingkup otoritas organisasi maka ini benar-benar whistleblowing. Jika anggota organisasi hanya memberikan sugesti untuk memperbaiki tindakan organisasi yang mereka tidak suka, hal ini dapat mewakili beberapa bentuk lain dari pembangkangan. Intensi whistleblowing merupakan variabel terikat yang diukur dengan menggunakan kasus yang dikembangkan oleh Schultz et al. (1993). Hanya tiga dari enam kasus yang digunakan dalam penelitian ini, yaitu kasus yang terkait dengan kasus akuntansi untuk mengukur whistleblowing. Kasus pertama berkaitan dengan penemuan fraud yang dilakukan oleh manajemen. Kasus kedua, akuntan mengetahui akibat buruk bagi perusahaan jika dilakukan penyesuaian data laporan keuangan, dan di kasus ketiga akuntan dituntut untuk melakukan kecurangan dengan mencatat penjualan konsinyasi di mana barang

26

belum secara actual terjual sehingga menggelembungkan laba. Dari setiap kasus yang ada, responden diminta untuk menilai tingkat keseriusan kasus, tanggung jawab responden terhadap kasus, biaya yang mungkin dikeluarkan oleh responden dalam mengungkap kasus, dan intensi responden untuk melakukan

whistleblowing. Variabel ini diukur dengan menggunakan 5 poin skala Likert

terkait intensi melakukan tindakan whistleblowing, skala 1 berarti semakin rendah intensi melakukan whistleblowing dan skala 5 adalah semakin tinggi intensi melakukan whistleblowing.

Teknik Analisis

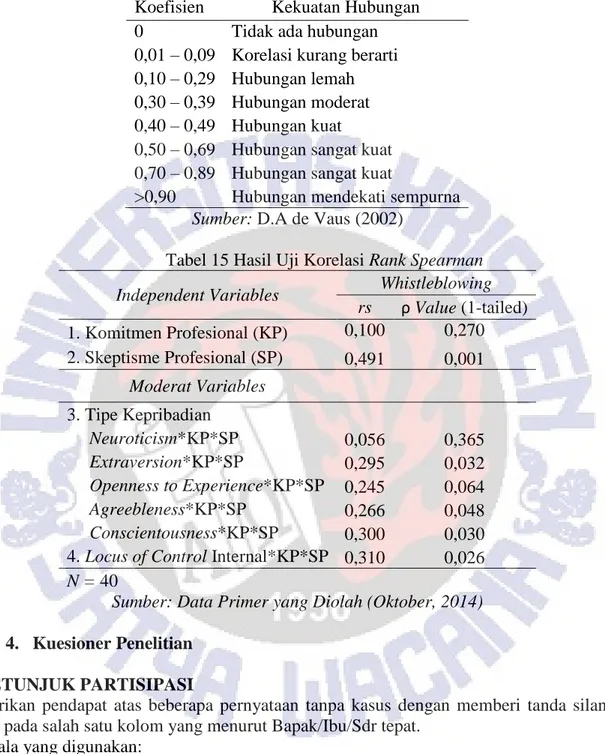

Penelitian ini menggunakan uji Korelasi Rank Spearman untuk menguji hipotesis yang sudah dirumuskan dari data non-parametrik yang diperoleh karena angket diperoleh dengan jumlah kecil sebesar 40 angket yang menguji hubungan variabel independen terhadap variabel dependen dengan menggunakan jenis skala Likert.

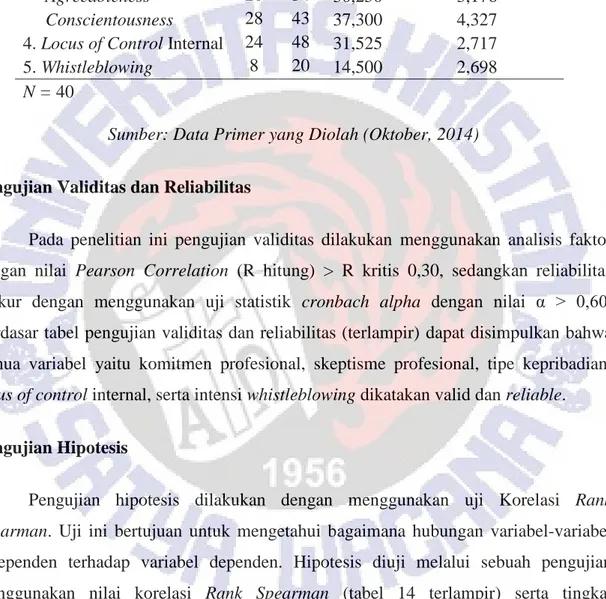

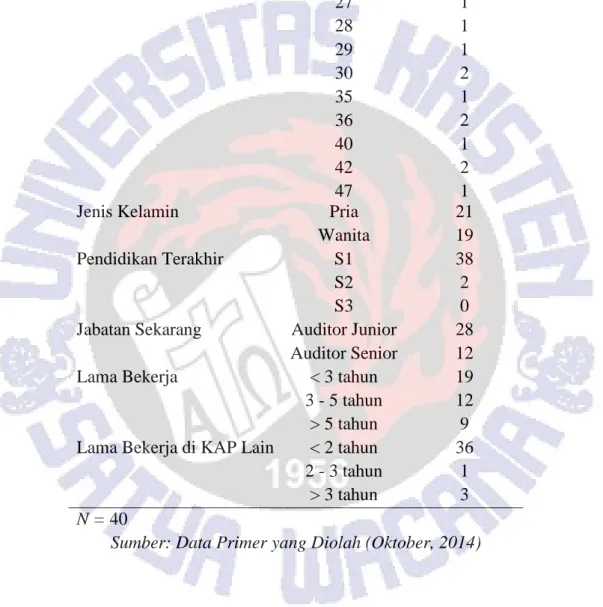

ANALISIS DAN PEMBAHASAN Karakteristik Demografis Responden

Kuesioner yang dikirimkan berjumlah 45 kuesioner dengan jumlah kuesioner yang kembali sebanyak 40 kuesioner dan pemilihan sampel dilakukan dengan metode

convenience sampling. Berdasar tabel 11 dan 12 (terlampir), responden dalam penelitian

ini sebagian besar adalah pria yaitu 21 orang (52,5%) dan sisanya perempuan. Mayoritas responden berumur 24 tahun yaitu sebanyak 8 orang (20%) Umur minimal responden adalah 21 tahun dan maksimal adalah 47 tahun dengan rata-rata umur responden adalah 27,325 tahun. Lama kerja responden mayoritas kurang dari 3 tahun sebanyak 19 orang (47,5%). Responden didominasi oleh auditor junior yaitu 28 orang (70%). Responden memiliki pengalaman kerja minimal selama 0 tahun dan paling lama adalah lebih dari 3 tahun. Pengalaman kerja responden mayoritas kurang dari 2 tahun sebanyak 36 orang (90%).