commit to user

i

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN DIVIDEN PADA PERUSAHAAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

M. ANAS

NIM: S4309037

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

commit to user

v

HALAMAN PERSEMBAHAN

Setiap coretan pada karya ini merupakan wujud dari KeEsaan dan Hidayah yang diberikan Allah SWT kepada

hambanya,

dan wujud kesetiaan sebagai pengikut nabi Muhamad SAW

Setiap dentingan waktu terwujudnya karya ini merupakan ketulusan doa Ayah dan Ibunda yang senantiasa mengiringi

langkahku yang senantiasa mengukir jiwa dan raga dengan penuh kasih sayang.

Setiap aura semangat yang menyelimuti diriku merupakan jerih payah Kakak-ku, saudara dan sahabat-sahabat dekatku

Terima kasih telah memberi warna kehidupan dan inspirasi yang engkau siratkan kepadaku

Setiap goresan tinta dalam setiap bab di karya ini merupakan hasil hempasan kritik dan saran dari

pembimbingku.

Dan hasil karya sederhana ini merupakan wujud dari hasil usahaku dan doaku,

Untuk menemukan suatu makna kehidupan yang hakiki

commit to user

vi

HALAMAN MOTTO

Allah mencintai orang yang cermat dalam meneliti soal-soal yang meragukan dan yang tidak membiarkan akalnya dikuasai oleh nafsunya.

(Nabi Muhammad SAW.)

Sebaik-baik manusia adalah mereka yang memberikan manfaat bagi sesama manusia.

(Nabi Muhammad SAW.)

Harga kebaikan manusia adalah diukur menurut apa yang telah dilaksanakan/diperbuatnya.

(Ali bin Abi Thalib)

Manusia tidak akan mencapai pada kebahagiaan kecuali dengan ilmu dan ibadah, seluruh manusia akan binasa kecuali orang-orang yang berilmu, dan orang-orang yang berilmu akan binasa kecuali orang-orang yang melaksanakan ilmunya, dan orang-orang yang melaksanakan ilmunya akan binasa kecuali orang-orang yang akhlas di dalam bekerja.

commit to user

vii

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT, karena

berkat rahmat, karunia dan hidayah-Nya peneliti dapat menyelesaikan tesis ini.

Tesis dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kebijakan

Dividen pada Perusahaan yang terdaftar di Bursa Efek Indonesia” ini disusun

untuk memenuhi persyaratan mencapai derajad Magister Program Studi Magister

Akuntansi Universitas Sebelas Maret Surakarta.

Peneliti menyadari bahwa dalam penyusunan Tesis ini bukan hasil dari

jerih payah sendiri, akan tetapi banyak pihak yang telah membantu. Pada

kesempatan ini peneliti ingin menyampaikan rasa terima kasih yang tulus kepada

semua pihak yang telah membantu baik secara langsung maupun tidak langsung

hingga selesainya Tesis ini. Dengan kerendahan hati, peneliti mengucapkan

terima kasih kepada:

1. Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret.

2. Prof. Dr. Ir. Ahmad Yunus, M.S., selaku Direktur Program Pascasarjana

Universitas Sebelas Maret.

3. Dr. Wisnu Untoro, M.S., selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret.

4. Dr. Payamta, M.Si., Ak., CPA., selaku Ketua Program Studi Magister

commit to user

viii

5. Dra. Y. Anni Aryani, M.Prof.Acc., Ph.D., Ak., selaku Sekretaris Program Studi

Magister Akuntansi Universitas Sebelas Maret, dan selaku pembimbing I yang

telah meluangkan waktu dan pikiran, serta memotivasi peneliti dalam

penyusunan tesis.

6. Drs. Subekti Djamaluddin, M.Si., Ak., selaku pembimbing II yang telah

memberikan waktu dan segala kemudahan serta kesabaran mengarahkan dalam

penyusunan tesis.

7. Bapak Ibu dosen beserta staf di Program Studi Magister Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta yang telah banyak memberikan

bimbingan keilmuan, khususnya dalam disiplin Ilmu Akuntansi.

Surakarta, Juli 2012

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

ABSTRAK ... xvi

ABSTRACT ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 10

C. Tujuan Penelitian ... 13

commit to user

x

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN

HIPOTESIS ...

15

A. Landasan Teori ... 15

1. Konsep Kebijakan Dividen ... 15

2. Teori-Teori Terkait Dividend Payout ... 17

3. Faktor-Faktor yang Berpengaruh Terhadap Kebijakan Dividen ... 26 a. Kepemilikan Manajerial ... 26

b. Kepemilikan Institusional ... 29

c. Profitabilitas ... 30

d. Financial Leverage ... 32

e. Ukuran Perusahaan ... 33

B. Pengembangan Hipotesis ... 34

1. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen ... 34 2. Pengaruh Kepemilikan Institusional terhadap Kebijakan Dividen ... 38 3. Pengaruh Profitabilitas terhadap Kebijakan Dividen .. 42

4. Pengaruh Financial Leverage terhadap Kebijakan Dividen ... 45 5. Ukuran Perusahaan ... 50

commit to user

xi

BAB III METODE PENELITIAN ... 54

A. Metode Penelitian ... 54

B. Pengumpulan Data dan Pemilihan Sampel ... 54

C. Definisi Operasional dan Pengukuran Variabel ... 55

1. Kebijakan Dividen ... 55

2. Kepemilikan Manajerial ... 56

3. Kepemilikan Institusional ... 56

4. Profitabilitas ... 57

5. Financial Leverage ... 57

6. Ukuran Perusahaan ... 58

D. Teknik Analisis Data ... 58

1. Uji Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Multikolinieritas ... 60

c. Uji Heteroskedastisitas ... 61

d. Uji Autokorelasi ... 62

2. Pengujian Hipotesis ... 62

a. Model Persamaan Regresi Berganda ... 62

b. Uji t ... 63

c. Uji F ... 65

d. Uji R2 ... 66

commit to user

xii

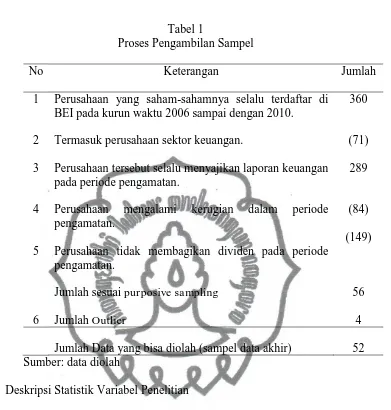

A. Deskripsi Data ... 67

1. Deskripsi Sampel ... 67

2. Deskripsi Statistik Variabel Penelitian ... 68

B. Hasil Analisis Data ... 69

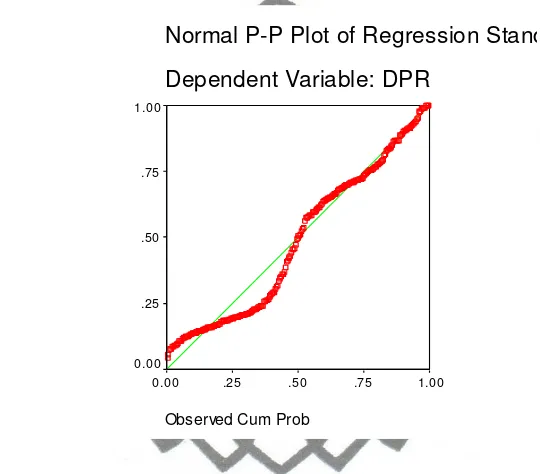

1. Pengujian Asumsi Klasik ... 68

a. Uji Normalitas ... 68

b. Uji Multikolinieritas ... 71

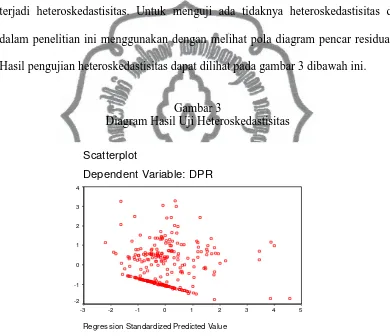

c. Uji Heteroskedastisitas ... 72

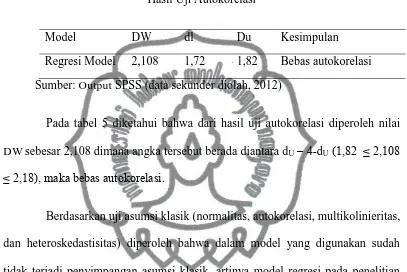

d. Uji Autokorelasi ... 73

2. Pengujian Hipotesis ... 73

a. Persamaan Regresi Linier Berganda ... 73

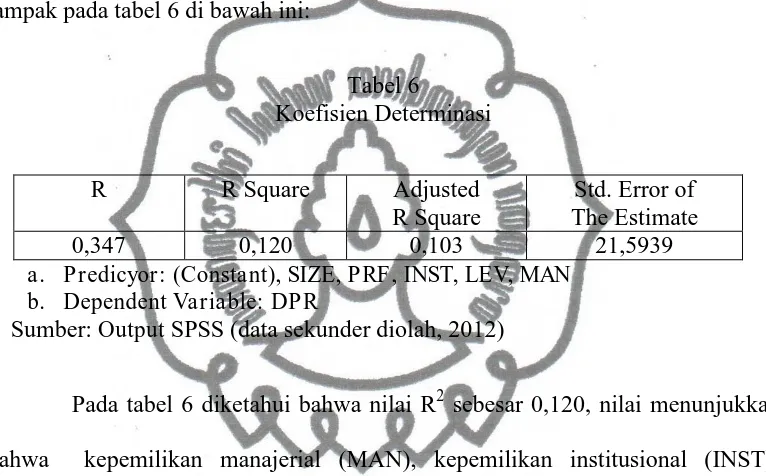

b. Koefisien Determinasi ... 75

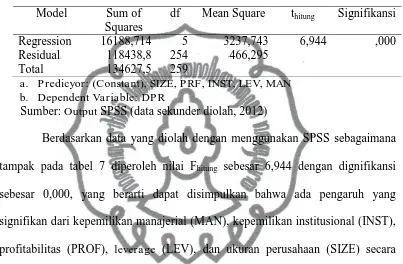

c. Uji F ... 75

d. Uji t ... 76

C. Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN ... 87

A. Kesimpulan ... 87

B. Keterbatasan Penelitian ... 88

C. Saran-Saran ... 89

D. Implikasi ... 89

DAFTAR PUSTAKA ... 92

commit to user

xiii

DAFTAR TABEL

Halaman

Tabel 1 Proses Pengambilan Sampel ... 68

Tabel 2 Deskripsi Statistik ... 68

Tabel 3 Uji Normalitas dengan Rasio Skewness ... 70

Tabel 4 Hasil Uji Multikolinieritas ... 71

Tabel 5 Hasil Uji Autokorelasi ... 73

Tabel 6 Koefisien Determinasi ... 75

Tabel 7 Hasil Uji F ... 76

commit to user

xiv

DAFTAR GAMBAR

Halaman

Gambar 1 Bagan Pengaruh Variabel Independen dan Variabel

Kontrol terhadap Variabel Independen ...

53

Gambar 2 Grafik Normal Probability Plot Uji Normalitas ... 70

commit to user

xv

DAF TAR LAMPIRAN

Halaman

commit to user

i ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN DIVIDEN PADA PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

M. ANAS

NIM: S4309037

Penelitian ini bertujuan untuk menguji secara empiris faktor-faktor yang mempengaruhi kebijakan dividen dari perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Secara khusus penelitian ini bertujuan untuk mengetahui: pengaruh kepemilikan manajerial, kepemilikan institusional, profitabilitas, financial leverage, dan ukuran perusahaan terhadap kebijakan dividen baik parsial maupun simultan. Populasi penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia, dengan periode pengamatan lima tahun (2006-2010). Berdasarkan unit purposive sampling diperoleh sampel 56 perusahaan, dan setelah pengujian outlier diperoleh dalam 52 perusahaan. Data yang dikumpulkan berdasarkan panel (pooling data) untuk mendapatkan unit analisis sebanyak 260 atau (52 x 5). Metode penelitian ini adalah kuantitatif, dan data yang diperoleh melalui dokumentasi dari Indonesian Capital Market Directory (ICMD) tahun 2011. Penelitian ini terdiri dari lima variabel independen, yaitu kepemilikan manajerial, kepemilikan institusional, profitabilitas, financial leverage, dan ukuran perusahaan, dan satu variabel terikat, kebijakan dividen. Pengolahan data untuk pengujian hipotesis dilakukan dengan menggunakan rumus regresi linier berganda dengan pengolahan data program SPSS. Hasil penelitian menunjukkan bahwa variabel kepemilikan institusional (INST), profitabilitas (PROF) dan ukuran perusahaan (SIZE) memiliki pengaruh positif dan signifikan terhadap kebijakan dividen, sedangkan variabel kepemilikan manajerial (MAN) dan financial leverage (LEV) tidak secara signifikan mempengaruhi kebijakan dividen. MAN, INST, PROF, LEV dan variabel SIZE berpengaruh signifikan secara simultan terhadap kebijakan dividen. Hasil analisis regresi berganda menunjukkan konstanta -35,767, yang berarti bahwa jika semua variabel independen konstan jumlah tersebut akan turun sebesar 35,767.

commit to user

ii ABSTRACK

ANALYSIS OF FACTORS AFFECTING THE DIVIDEND POLICY OF THE COMPANY LISTED IN STOCK EXCHANGE IN INDONESIA

M. ANAS

NIM: S4309037

This study aims to test empirically the factors that influence dividend policy of the company listed in Indonesia Stock Exchange (BEI). Specifically this study aims to determine: the effect of managerial ownership, institutional ownership, profitability, financial leverage, and firm size on dividend policy either partially or simultaneously. This study population is non-financial companies listed on the Indonesia Stock Exchange, with a five-year observation period (2006-2010). Based on purposive sampling unit obtained a sample of 56 companies, and after the testing of outliers obtained in 52 companies. Data compiled by the panel (pooling data) in order to obtain the unit of analysis as much as 260 or (52 x 5). This research method is quantitative, and data obtained by documentation from the Indonesian Capital Market Directory (ICMD) in 2011. This study consists of five independent variables, namely managerial ownership, institutional ownership, profitability, and firm size, and one dependent variable, the dividend policy. Processing of data for hypothesis testing is done using multiple linear regression formula with a data processing program SPSS. The results showed that the variables of institutional ownership (INST), profitability (PROF) and company size (SIZE) has positive and significant impact on dividend policy, while the managerial ownership variable (MAN) and financial leverage (LEV) did not significantly influence the dividend policy. MAN, INST, PROF, LEV and SIZE variables simultaneous significant effect on dividend policy. The results of multiple regression analysis showed a constant of -35.767, which means that if all the independent variables and constant control of the amount will fall by 35.767. Keywords: managerial ownership, institutional ownership, profitability, financial

commit to user

1

BAB I

PENDAHULUAN

A.Latar Belakang Masalah

Kebijakan dividen (dividend policy) merupakan kebijakan manajemen yang berkaitan dengan penentuan berapa banyak laba yang akan dibagikan dan

dibayarkan kepada para pemegang saham dan berapa banyak yang harus ditanam

kembali di dalam perusahaan sebagai laba ditahan (retained earnings) pada setiap akhir periode. Kebijakan dividen merupakan bagian integral dari keputusan

pembelanjaan perusahaan. Weston dan Copeland (1997) menyatakan dividend payout ratio (DPR) adalah dividen kas tahunan dibagi dengan laba perlembar saham (LPS). Rasio ini menunjukkan persentase laba perusahaan yang dibayarkan

kepada para pemegang saham biasa berupa dividen kas. Apabila laba ditahan

perusahaan saat ini lebih besar jumlahnya, berarti laba yang akan dibayarkan

sebagai dividen menjadi lebih kecil.

Oleh karenanya, masalah dalam kebijakan dan pembayaran dividen tidak

saja berdampak kepada perusahaan namun juga kepada investor. Para investor

mempunyai tujuan meningkatkan kesejahteraannya dengan mendapatkan return baik dalam bentuk dividend yield maupun capital gain. Sementara di pihak lain perusahaan membutuhkan sumber dana, utamanya dari dalam perusahaan itu

sendiri untuk mempertahankan dan meningkatkan kelangsungan hidupnya

sekaligus dapat memberikan kesejahteraan kepada para pemegang saham.

Brigham dan Houston (1996) mengemukakan bahwa isu tentang

commit to user

2

perusahaan menggunakan dividen sebagai cara untuk memperlihatkan kepada

pihak luar atau calon investor sehubungan dengan stabilitas dan prospek

pertumbuhan perusahaan di masa yang akan datang. Kedua, dividen memegang

peranan penting dalam struktur permodalan perusahaan. Menurut teori residual dividend, perusahaan akan membayarkan dividen kepada para pemegang saham hanya jika perusahaan tersebut sudah tidak mempunyai kesempatan melakukan

suatu investasi yang menguntungkan, dalam hal ini jika memiliki net present value positif.

Dalam menetapkan kebijakan dividen, seorang manajer keuangan

menganalisis kebutuhan pembelanjaan yang dapat dipenuhi dari dalam perusahaan

sendiri. Hal ini perlu dilakukan mengingat hasil operasi yang akan ditanamkan

kembali dalam perusahaan sesungguhnya merupakan dana pemilik perusahaan

yang tidak dibagikan sebagai dividen. Brigham dan Hoston (2006) menyatakan,

dengan mempertimbangkan risiko dan hasilnya, perlu diputuskan apakah lebih

baik hasil operasi tersebut dibagikan sebagai dividen ataukah ditanamkan kembali

dalam bentuk laba ditahan, yang merupakan sumber dana permanen yang

pemanfaatannya perlu mendapatkan pertimbangan dalam upaya perluasan dan

pengembangan usaha. Dengan demikian wewenang dalam mengendalikan

kebijakan dividen merupakan salah satu wewenang yang didelegasikan para

pemegang saham kepada dewan direksi (manajemen). Dengan demikian

manajemen harus memperhatikan faktor-faktor yang berpengaruh terhadap

kebijakan dividen tersebut. Penetapan kebijakan dividen perlu dilakukan secara

commit to user

3

Dalam menentukan kebijakan dividen bukan persoalan mudah karena akan

mempengaruhi kinerja, nilai dan harga saham perusahaan (Brigham dan Hoston

2006)

Masalah kebijakan dividen juga terkait dengan masalah keagenan.

Pemegang saham menunjuk manajer untuk mengelola perusahaan agar dapat

meningkatkan nilai perusahaan dan kesejahteraan pemegang saham (Sugeng

2009). Dengan kewenangan yang dimiliki, dalam praktiknya, sering terjadi

manajer bertindak bukan untuk kepentingan pemegang saham melainkan untuk

kepentingan pribadinya sendiri. Untuk mengawasi dan menghalangi perilaku

oportunis manajer tersebut maka pemegang saham harus bersedia mengeluarkan

kos pengawasan. Kos ini dinamakan kos keagenan (agency cost). Fitrijanti dan Hartono (2002) menyatakan bahwa ada beberapa pendekatan yang dapat

dilakukan untuk mengurangi agency cost, yaitu: (1) dengan meningkatkan kepemilikan saham perusahaan oleh manajemen, (2) dengan meningkatkan

dividend payout ratio, (3) meningkatkan pendanaan dengan utang, (4) institutional investor sebagai monitoring agents. Adapun peranan kepemilikan institusional ini, Kania dan Bacon (2005) menyatakan bahwa distribusi saham

antara pemegang saham dari luar yaitu institutional investor dan shareholders dispersion dapat mengurangi agency cost. Karena kepemilikan mewakili suatu sumber kekuasaan (source of power) akan dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen, maka adanya kepemilikan oleh

commit to user

4

kepemilikan oleh institusi lain akan mendorong peningkatan pengawasan yang

lebih optimal terhadap kinerja manajemen.

Menurut teori residual dividend, perusahaan akan membayarkan dividen kepada pemegang saham hanya jika perusahaan tersebut sudah tidak mempunyai

kesempatan untuk melakukan suatu investasi yang menguntungkan, dalam hal ini

net present value yang positif. Chang dan Rhee (1990) menyatakan bahwa semakin tinggi tingkat pertumbuhan perusahaan (asset growth) maka semakin banyak dana yang dibutuhkan oleh perusahaan tersebut untuk investasi, sehingga

dana yang tersedia dari laba akan ditahan sebagai retained earnings dan tidak dibayarkan sebagai dividen.

Studi empiris terhadap faktor-faktor yang mempengaruhi kebijakan

dividen telah banyak dilakukan. Hasil penelitian Parthington (1989) menyatakan

terdapat tujuh variabel yaitu profitabilitas, stabilitas dividen, earnings, likuiditas, cash flow, investasi dan pembiayaan yang perlu dipertimbangkan dalam kebijakan dividen karena terkait pula dengan kebijakan manajemen perusahaan. Penelitian

ini bermaksud menguji variabel-variabel yang berhubungan dengan hasil

operasional perusahaan yang tercermin dalam laporan keuangan. Hal ini

didasarkan atas pertimbangan bahwa apapun kebijakan manajemen perusahaan

hasil operasionalnya disajikan dalam laporan keuangan.

Kania dan Bacon (2005) menyatakan bahwa viriabel-variabel independen

commit to user

5

sebagaimana dihipotesiskan, yang berarti semakin tinggi profitabilitas,

pertumbuhan risiko, likuiditas, kontrol dan ekspansi semakin rendah dividend payout rationya. Adapun dua variabel independen yang lain yaitu financial leverage (debt to total assets) dan institutional ownership menghasilkan simpulan yang bertentangan dengan hipotesis teori yang kemukakannya. Hasil studi empiris

Kania dan Bacon (2005) ini menyatakan bahwa financial leverage dan institutional ownership berpengaruh positif signifikan terhadap dividend payout ratio, yang berarti semakin besar financial leverage semakin besar pula dividend payout ratio, demikian halnya dengan institutional ownership, semakin besar prosentase saham yang dimiliki oleh institusi semakin besar pula dividend payout rationya.

commit to user

6

teori yang telah dikemukakannya. Pengaruh positif institutional ownership terhadap dividend payout dapat disebabkan karena institutional ownership tidak akurat dijadikan proksi dari share turnover, dan ada keinginan perusahaan untuk membagikan dividen yang lebih besar sebagai sinyal bagi pemilik institusional

untuk meningkatkan reputasi dan akses modal. Pengaruh positif debt to equity terhadap dividend payout disebabkan kerena perusahaan ingin meyakinkan reputasinya dengan pendanaan yang kuat akan memungkinkan memperoleh akses

yang mudah akan modal eksternal untuk mendapatkan peluang bertumbuh.

Adapun variabel insider ownership, likuiditas dan float berpengaruh negatif terhadap dividend payout. Selanjutnya dikemukakan bahwa perusahaan-perusahaan dengan perolehan laba yang lebih besar lebih menyukai untuk

membayarkan dividen yang lebih besar pula, sedangkan perusahaan yang

menghadapi ketidakpastian terkait perolehan laba di masa yang akan datang akan

memilih DPR yang lebih rendah yang berarti pula mereka menghindari risiko

dengan memotong dividen di masa mendatang (Myers dan Bacon 2004).

Nugroho (2004) menyatakan bahwa secara parsial baik return on asset maupun growth masing-masing berpengaruh signifikan positif terhadap variabel DPR, dan cash ratio tidak berpengaruh signifikan terhadap DPR, sedangkan debt to total asset berpengaruh signifikan negatif terhadap DPR. Ini mengindikasikan bahwa apabila manajemen mengambil kebijakan meningkatkan jumlah utangnya

maka akan berpengaruh terhadap penurunan dividen yang dibagikan. Namun

commit to user

7

ROA, cash ratio, DTA, growth dan size mempunyai pengaruh signifikan positif terhadap variabel DPR.

Abdelsalam et al. (2008) melakukan studi empiris untuk menguji pengaruh komposisi dewan direksi dan struktur kepemilikan terhadap kebijakan

dividen di Mesir. Hasil penelitian juga menujukkan bahwa kepemilikan

institusional dan kinerja perusahaan keduanya berpengaruh positif terhadap

kebijakan dividen (yang diukur dengan DPR). Hasil penelitian ini mengonfirmasi

bahwa perusahaan-perusahaan dengan ruturn yang lebih tinggi atas equity dan semakin tinggi tingkat kepemilikan institusional perusahaan maka semakin tinggi

pula tingkat dividen yang dibagikan (DPR), sedangkan variabel komposisi dewan

direksi tidak berhubungan secara signifikan dengan kebijakan dividen (DPR).

Hasil uji empiris terkait faktor-faktor yang berpengaruh terhadap

kebijakan dividen juga pernah dilakukan oleh Dewi (2008), yang hasilnya

menyatakan bahwa semakin tinggi kepemilikan manajerial, kepemilikan

institusional, kebijakan utang dan profitabilitas akan semakin menurunkan

kebijakan dividen (DPR). Namun demikian, hasil penelitian juga menyatakan

bahwa semakin besar suatu perusahan memiliki kecenderungan untuk menaikkan

kebijakan dividen, dan demikian sebaliknya untuk perusahaan dengan ukuran

yang lebih kecil.

Hasil penelitian Kouki dan Guizani (2009) menunjukkan bahwa terdapat

pengaruh free cash flow yang kuat atas kebijakan dividen. Semakin banyak dana kas yang tersedia semakin tinggi dividen per lembar saham yang akan

commit to user

8

bahwa kepemilikan institusional berpengaruh negatif terhadap DPR dan tingkat

kepemilikan oleh negara berpengaruh positif terhadap kebijakan dividen. Ini

mengindikasikan bahwa yang terjadi di perusahaan-perusahaan di Tunisia adalah

semakin tinggi kepemilikan perusahaan secara terkonsentrasi semakin besar

dividen yang akan didistribusikan. Adapun pengaruh ukuran perusahaan atas

dividen menunjukkan adanya pengaruh negatif dan signifikan. Jadi semakin besar

ukuran perusahaan semakin kecil dividend payout rationya. Temuan berikutnya menyatakan bahwa perusahaan-perusahaan dengan kesempatan investasi yang

lebih baik lebih menyukai untuk membayarkan dividen dan

perusahaan-perusahaan dengan leverage yang tinggi memiliki kecenderungan menetapkan kebijakan dividend payout ratio yang lebih rendah.

Studi empiris untuk menguji hubungan antara kepemilikan institusional

dan kepemilikan manajerial dengan kebijakan dividen telah banyak dilakukan,

namun menghasilkan inkonsistensi antara temuan yang satu dengan lainnya.

Kania dan Bacon (2005) melakukan penelitian untuk menguji secara empirik

pengaruh kepemilikan institusioal dengan kebijakan dividen. Hasilnya

menunjukkan bahwa kepemilikan institusional berpengaruh negatif dan signifikan

terhadap kebijakan dividen. Demikian halnya dengan studi empiris yang

dilakukan oleh Putri dan Nasir (2006); Dewi (2008); dan Kouki dan Guizani

(2009) telah menghasilkan temuan yang memperkuat hasil penelitian Kania dan

Bacon (2005). Namun, temuan yang berbeda telah ditunjukkan oleh Myers dan

Bacon (2004). Melalui studi empirisnya ia menyimpulkan bahwa kepemilikan

commit to user

9

Myers dan Bacon tersebut diperkuat hasil penelitian berikutnya yang dilakukan

oleh Abdelsalam et al. (2008). Sugeng (2009) menyimpulkan bahwa struktur kepemilikan, termasuk kepemilikan institusional yang lebih tinggi tidak terbukti

secara meyakinkan berdampak kepada pembayaran dividen yang lebih kecil

karena keberadaan mereka dianggap tidak mampu menekan agency problem. Sugeng (2009) meneliti pengaruh struktur kepemilikan dan struktur

modal terhadap kebijakan inisiasi dividen di Indonesia dan diperoleh temuan

bahwa variabel struktur kepemilikan terbukti tidak berpengaruh signifikan

terhadap dividend initiation policy. Penyebabnya diduga karena keunikan struktur kepemilikan di lingkungan perusahaan-perusahaan public di Indonesia yang umumnya didominasi oleh institutional holding yang tidak independen dengan pihak manajemen. Institutional holding ini umumnya terdiri dari holding companies yang merupakan perusahaan-perusahaan keluarga yang juga melibatkan manajemen di dalamnya. Sebaliknya, penelitian ini membuktikan

adanya pengaruh positif signifikan variabel struktur modal terhadap kebijakan

inisiasi dividen. Temuan ini juga menawarkan keunikan yang mengindikasikan

bahwa keberadaan kreditur selaku pemilik dana utang di lingkungan

perusahaan-perusahaan public di Indonesia tidak memberikan kontribusi yang signifikan pada upaya monitoring terhadap manjemen dalam rangka menekan agency problem. Diduga para kreditur sudah cukup merasa aman dengan collateralizable assets yang dimiliki perusahaan sehingga mereka tidak perlu melakukan

commit to user

10

Meskipun banyak penelitian dengan topik faktor-faktor yang

berpengaruh terhadap kebijkan dividen telah dilakukan, namun masih terdapatnya

inkonsistensi hasil penelitian-penelitian terdahulu sebagaimana telah dipaparkan

di atas, memotivasi peneliti untuk melakukan penelitian lebih lanjut dengan

menguji secara empiris faktor-faktor yang mempengaruhi kebijakan dividen

dengan menggunakan variabel-variabel kepemilikan manajerial, kepemilikan

institusional, leverage, profitabilitas dan ukuran perusahaan pada perusahaan-perusahaan public yang tercatat di Bursa Efek Indonesia (BEI) selama lima tahun terkahir (2006-2010).

B.Perumusan Masalah

Hasil penelitian faktor-faktor yang berpengaruh terhadap kebijakan

dividen menunjukkan fenomena berupa adanya gap antara data empiris dengan teori yang mendasarinya di samping juga adanya inkonsistensi temuan pada

masing-masing variabel antara peneliti satu dengan lainnya.

Hasil penelitian Kouki dan Guizani (2009) menunjukkan bahwa lebih

tinggi kepemilikan dari lima pemegang saham terbesar semakin tinggi

pembayaran dividen yang dilakukan perusahaan. Sementara Sugeng (2009)

menyimpulkan bahwa struktur kepemilikan terbukti tidak berpengaruh secara

signifikan terhadap kebijakan dividen. Kania dan Bacon (2005) dan Dewi (2008)

juga menyatakan bahwa semakin tinggi kepemilikan saham oleh manajerial maka

semakin rendah kebijakan dividen.

Kania dan Bacon (2005) melalui penelitiannya telah melakukan uji

commit to user

11

penelitiannya menyatakah bahwa ternyata institutional ownership berpengaruh negatif terhadap dividend payout ratio. Hasil penelitian tersebut diperkuat dengan beberapa penelitian berikutnya. Ismiyati dan Hanafi (2003); Putri dan Nasir

(2006); dan Kouki dan Guizani (2009) yang menghasilkan temuan bahwa

kepemilikan institusional berpengaruh negatif terhadap kebijakan dividen. Namun

hasil penelitian Moh’d et al. 1995 (dalam Kania dan Bacon 2005); Myers dan

Bacon (2004); Dewi (2008) dan Abdelsalam et al. (2008) menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap kibijakan dividen. Temuan

ini memperkuat argumen yang menyatakan bahwa kepemilikan institusional lebih

mementingkan stabilitas pendapatan (return) melalui pembagian dividen.

Hasil penelitian Chang dan Rhee (1990) konsisten dengan hasil

penelitian Kania dan Bacon (2005); dan Dewi (2008) yang menyatakan bahwa

profitabilitas berpengaruh negatif terhadap kebijakan dividen, artinya semakin

tinggi profitabilitas yang dicapai oleh perusahaan semakin sedikit dividen yang

dibayarkan. Adapun Parthington (1989) menyatakan bahwa dengan meningkatnya

profitabilitas yang dicapai oleh suatu perusahaan akan meningkatkan harapan

investor untuk mendapatkan dividen yang lebih tinggi pula, ini berarti semakin

besar keuntungan yang diperoleh, semakin besar pula kemampuan perusahaan

membayar dividen. Hasil penelitian Damayanti dan Achyani (2006) memperkuat

temuan tersebut. Demikian pula halnya dengan studi empirik yang dilakukan oleh

commit to user

12

Myers dan Bacon (2004) dan Kania dan Bacon (2005) menyatakan

bahwa debt to total assets ratio dan debt to equity sebagai ukuran financial leverage berhubungan positif dengan dividend payout ratio sebagai proksi dari kebijakan dividen. Temuan tersebut diperkuat hasil penelitian Sugeng (2009)

dengan mengemukakan argumentasi bahwa perusahaan-perusahaan yang

diobservasi mementingkan pembayaran dividen yang lebih tinggi untuk mencapai

pertumbuhan atau financial leverage, sehingga dapat disimpulkan bahwa semakin tinggi financial leverage semakin besar kebijakan devidennya. Kontradiksi hasil temuan tersebut ditunjukkan oleh Jensen et al. (1992) yang menyatakan bahwa kebijakan utang mempengaruhi kebijakan dividen secara negatif. Hasil penelitian

Ismiyanti dan Hanafi (2003); Dewi (2008) dan Kouki dan Guizani (2009) juga

menunjukkan bahwa kebijakan utang berpengaruh negatif terhadap kebijakan

dividen.

Hasil penelitian Suharli (2007) menyatakan bahwa veriabel firm size berpengaruh secara signifikan terhadap variabel payout rasio. Prihantoro (2003) menyatakan bahwa variabel size of firm tidak berpengaruh secara langsung negatif terhadap dividen payout ratio. Hal ini sama dengan hasil penelitian Damayanti dan Achyani (2006) yang menyebutkan bahwa variabel ukuran perusahaan tidak

berpengaruh signifikan terhadap dividen payout ratio. Hasil penelitian tersebut bertentangan dengan hasil penelitian Chang dan Rhee (1990) yang menyatakan

bahwa ukuran perusahaan mempunyai pengaruh signifikan positif terhadap

commit to user

13

Perumusan masalah penelitian ini adalah adanya fenomena empiris yang

berbeda dengan teori (theory gap) dan terdapatnya hasil penelitian yang inkonsisten (research gap) antara satu dengan lainnya terhadap faktor-faktor yang mempengaruhi kebijakan dividen, sebagaimana dipaparkan di atas. Dalam

penelitian ini, dengan menggunakan waktu pengamatan selama lima tahun

terakhir (2006-2010), akan dianalisis faktor-faktor yang mempengaruhi kebijakan

dividen pada perusahaan-perusahaan public yang tercatat di Bursa Efek Indonesia. Oleh karena itu pertanyaan penelitian (research question) dapat dirumuskan sebagai berikut:

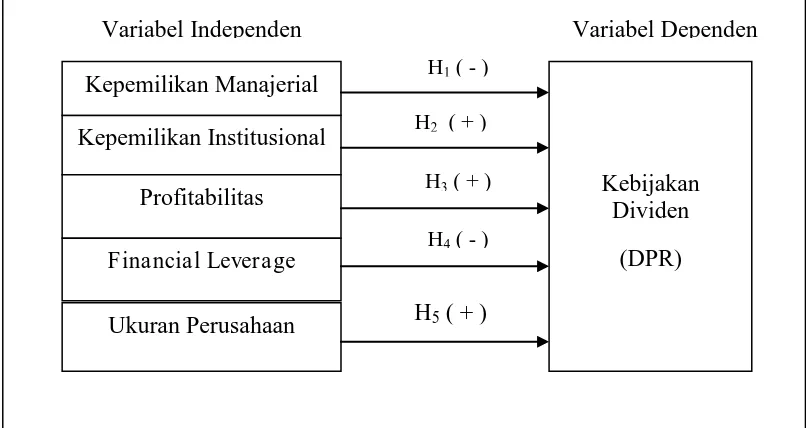

1. Apakah kepemilikan manajerial berpengaruh terhadap kebijakan dividen ?.

2. Apakah kepemilikan institusional berpengaruh terhadap kebijakan dividen ?.

3. Apakah financialleverage berpengaruh terhadap kebijakan dividen ?. 4. Apakah profitabilitas berpengaruh terhadap kebijakan dividen ?.

5. Apakah ukuran perusahaan berpengaruh terhadap kebijakan dividen ?.

6. Apakah kepemilikan manajerial, kepemilikan institusional, financial leverage, profitabilitas dan ukuran perusahaan secara simultan berpengaruh terhadap

kebijakan dividen ?.

C.Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian akan

dijelaskan sebagai berikut:

1. Menguji pengaruh kepemilikan manajerial terhadap kebijakan dividen.

commit to user

14

3. Menguji pengaruh financialleverage terhadap kebijakan dividen. 4. Menguji pengaruh profitabilitas terhadap kebijakan dividen.

5. Menguji pengaruh ukuran perusahaan terhadap kebijakan dividen.

6. Menguji pengaruh kepemilikan manajerial, kepemilikan institusional, financial leverage, profitabilitas dan ukuran perusahaan secara simultan terhadap kebijakan dividen.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa

pihak, yaitu:

1. Investor dan investor potensial, yaitu bahwa hasil penelitian ini diharapkan

dapat memberikan informasi mengenai faktor-faktor apa saja yang dapat

memberikan pengaruh terhadap kebijakan dividen sehingga dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan investasi di pasar

modal.

2. Bagi manajemen perusahaan, yaitu bahwa hasil penelitian ini diharapkan bisa

digunakan sebagai bahan pertimbangan dalam pengambilan keputusan terkait

dengan kebijakan dividen yang akan diterapkan oleh perusahaan.

3. Bagi akademisi, hasil penelitian ini diharapkan dapat memberikan bukti

empiris terbaru mengenai faktor-faktor yang berpengaruh terhadap kebijakan

dividen sehingga dapat memberikan wawasan dan pengetahuan yang lebih

mendalam serta dapat digunakan sebagai rujukan untuk penelitian-penelitian

commit to user

15

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A.Landasan Teori

1. Konsep Kebijakan Dividen

Dividen merupakan sebagian dari laba yang diperoleh perusahaan yang

akan dibagikan kepada para pemegang saham jika perusahaan mendapatkan

keuntungan. Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu beban

bunga dan pajak. Karena dividen diambil dari keuntungan bersih perusahaan

maka keuntungan tersebut akan mempengaruhi besarnya dividen payout. Tentang hal ini (Ang 1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih

perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan.

Hartono (2011) mengemukakan bahwa dividen merupakan hak

pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan

dalam dividen, semua pemegang saham biasa mendapatkan haknya yang sama.

Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah

membayar dividen untuk saham preferen.

Bila ditinjau dari jenisnya Widoadmodjo (1996) menyatakan bahwa

dividen adalah bagian dari laba yang diberikan emiten kepada para pemegang

commit to user

16

yang diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan.

Dividen ditentukan berdasarkan Rapat Umum Pemegang Saham (RUPS) dan jenis

pembayarannya tergantung kepada kebijakan pimpinan.

Dalam menjalankan tugasnya, manajer keuangan akan dihadapkan pada

keputusan penggunaan keuntungan yang diperoleh akan dibagikan dalam bentuk

dividen atau ditahan untuk keperluan tambahan investasi atau kombinasi

keduanya. Husnan (1996) menyatakan bahwa kebijakan dividen menyangkut

masalah penggunaan laba yang menjadi hak para pemegang saham, dan laba

tersebut bisa dibagi sebagai dividen atau laba yang ditahan untuk diinvestasikan

kembali. Dengan demikian dimungkinkan membagi laba sebagai dividen dan pada

saat yang sama menerbitkan saham baru. Brigham dan Houston (2006)

menyatakan bahwa ketika memutuskan berapa banyak dividen yang harus

didistribusikan kepada para pemegang saham, para manajer keuangan harus

senantiasa ingat bahwa sasaran perusahaan adalah untuk memaksimalkan nilai

pemegang saham. Akibatnya, rasio pembayaran sasaran (target pauout ratio), yang dinyatakan sebagai prosentase dari laba bersih yang akan dibayarkan sebagai

dividen tunai, sebaiknya sebagian besar didasarkan pada preferensi investor untuk

dividen versus keuntungan modal. Dalam hal ini yang perlu mendapatkan

perhatian adalah apakah investor menyukai (1) membiarkan perusahaan

mendistribusikan laba sebagai dividen tunai atau (2) membiarkan melakukan

pembelian kembali saham atau menanamkan kembali laba dalam bisnis, yang

commit to user

17

Selanjutnya Brigham dan Houston (2006) mengatakan bahwa setiap perubahan

dalam kebijakan pembayaran akan memiliki dua dampak yang saling

bertentangan. Oleh sebab itu, kebijakan dividen optimal (optimal dividend policy) sebuah perusahaan harus mencapai suatu keseimbangan di antara dividen saat ini

dan pertumbuhan di masa depan sehingga dapat memaksimalkan harga saham.

Riyanto (2001) mengemukakan bahwa kebijakan dividen bersangkutan

dengan penentuan pembagian pendapatan (earnings) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau

untuk digunakan di dalam perusahaan, yang berarti laba tersebut harus ditahan di

dalam perusahaan. Kebijakan dividen merupakan hal yang penting karena dua

alasan, yaitu: (1) pembayaran dividen mungkin akan mempengaruhi harga saham,

dan (2) pendapatan yang ditahan (retained earnings) biasanya merupakan sumber tambahan modal sendiri yang terbesar dan terpenting untuk pertumbuhan

perusahaan (Riyanto 2001).

2. Teori-teori terkait Dividend Payout

Ketika manajemen memutuskan berapa banyak kas yang harus

didistribusikan kepada para pemegang saham, para manajer harus senantiasa

memperhatikan bahwa sasaran perusahaan adalah untuk memaksimalkan nilai

pemegang saham. Akibatnya, rasio pembayaran sasaran (target payout ratio), yang dinyatakan sebagai persentase dari laba bersih yang akan dibayarkan sebagai

dividen tunai, sebaiknya sebagian besar didasarkan pada preferensi investor

commit to user

18

1. Dividend Irrelevant Theory

Miller dan Modigliani (1961) dalam Brigham dan Houston (2006)

menyatakan bahwa kebijakan dividen (dividend policy) sebuah perusahaan tidak memiliki pengaruh pada baik nilai (harga saham) maupun biaya modalnya. Miller

dan Modigliani (MM) menyatakan bahwa nilai sebuah perusahaan akan

tergantung hanya pada laba yang diproduksi oleh aktiva-aktivanya, bukan pada

bagaimana laba tersebut akan dibagi menjadi dividen dan saldo laba ditahan.

Secara teori Miller dan Modigliani berpendapat bahwa setiap pemegang saham

dapat membuat kebijakan dividennya sendiri. Untuk membuktikan teorinya,

Miller dan Modigliani mengemukakan asumsi sebagai berikut:

a) Tidak ada pajak perseorangan dan pajak penghasilan perusahaan.

b) Tidak ada biaya emisi atau flotation cost dan biaya transaksi.

c) Kebijakan penganggaran modal perusahaan independen terhadap dividend payout ratio.

d) Investor dan manajer mempunyai informasi yang sama tentang

kesempatan investasi di masa yang akan datang.

e) Distribusi pendapatan di antara dividen dan laba ditahan tidak berpengaruh

terhadap tingkat keuntungan yang disyaratkan oleh investor.

2. Bird in the hand theory

Gordon dan Litner (1963) dalam Brigham dan Houston (2006)

menyatakan bahwa tingkat keuntungan yang disyaratkan akan naik apabila

pembagian dividen dikurangi, karena investor lebih yakin terhadap penerimaan

commit to user

19

laba ditahan. Terkait hal ini Miller dan Modigliani (1961) dalam Brigham dan

Houston (2006) berpendapat dan telah membuktikannya secara matematis bahwa

investor merasa sama saja apakah menerima dividen saat ini atau menerima

capital gain di masa yang akan datang. Dengan kata lain, tingkat keuntungan yang disyaratkan tidak dipengaruhi oleh dividend payout ratio. Argumen Gordon dan Litner tersebut oleh MM disebut sebagai pemikiran burung di tangan (bird in the hand). Selanjutnya Gordon dan Litner (1963) dalam Brigham dan Houston (2006) beranggapan investor memandang bahwa satu burung di tangan lebih berharga

daripada seribu burung di udara. Sementara MM berpendapat bahwa tidak semua

investor berkepentingan untuk menginvestasikan kembali dividen mereka di

perusahaan yang sama dengan memiliki risiko yang sama. Oleh sebab itu, tingkat

risiko pendapatan mereka di masa yang akan datang bukannya ditentukan oleh

dividendpayout tetapi ditentukan oleh tingkat risiko investasi baru. 3. Tax preference theory

Jika capital gain dikenakan pajak dengan tarip lebih rendah daripada pajak atas dividen, maka saham yang memiliki pertumbuhan tinggi menjadi lebih

menarik. Sebaliknya, jika capital gain dikenai pajak yang sama dengan pendapatan atas dividen, maka keuntungan capital gain menjadi berkurang. Namun demikian karena pajak atas capital gain baru dibayar setelah saham dijual, sementara pajak atas dividen harus dibayar setiap tahun setelah pembayaran

dividen Brigham dan Houston (2006). Selain itu periode investasi juga

mempengaruhi pendapatan investor. Jika investor hanya membeli saham untuk

commit to user

20

dan pajak atas dividen. Jadi investor akan meminta tingkat keuntungan setelah

pajak yang lebih tinggi terhadap saham yang memiliki dividend yield yang tinggi daripada saham dengan dividend yield yang rendah. Oleh karena itu, teori ini menyarankan bahwa perusahaan sebaiknya menentukan dividend payout yang rendah atau bahkan tidak membagikan dividen.

4. Pecking Order Hypothesis (POH)

Berdasarkan Pecking Order Hypothesis (POH) dinyatakan bahwa perusahaan lebih mengutamakan dana internal daripada dana eksternal.

Kecukupan dana internal dapat dilihat dari besarnya laba, laba ditahan, atau arus

kas. Apabila dana eksternal dibutuhkan, maka perusahaan lebih mengutamakan

penggunaan utang daripada ekuitas. POH pertama kali diperkenalkan oleh Myers

dan Majluf pada tahun 1984. Ide dasar POH sangat sederhana, yaitu perusahaan

membutuhkan dana eksternal hanya apabila dana internal tidak cukup dan sumber

dana eksternal yang lebih diutamakan adalah utang daripada emisi saham. Myers

dan Majluf (1084) dalam Brigham dan Daves (2004) menyatakan bahwa asimetri

informasi menyebabkan perusahaan lebih mengutamakan dana internal daripada

dana eksternal karena asimetri informasi tersebut menyebabkan pendanaan

eksternal terlalu mahal bagi perusahaan. Lebih lanjut mereka berpendapat bahwa

perusahaan tergantung pada internal funds karena ingin memaksimumkan kekayaan pemegang saham yang sudah ada. Penjualan saham baru bukan

kepentingan dari pemegang saham yang sudah ada melainkan hanya akan

mengakibatkan penurunan nilai saham yang sudah ada. Perusahaan akan memilih

commit to user

21

menerbitkan utang bebas risiko (risk free debt) maka tidak akan berdampak terhadap nilai saham yang sudah ada ataupun dengan penerbitan utang berisiko

mempunyai pengaruh lebih sedikit terhadap nilai saham yang sudah ada

dibandingkan dengan menerbitkan saham baru.

Pecking Order Hypothesis ini mendasarkan diri pada empat asumsi, yaitu:

a) Dividend policy bersifat konstan (sticky), b) Lebih baik dana internal dibanding eksternal,

c) Bila menggunakan dana eksternal pilih surat berharga bebas risiko,

d) Jika diperlukan banyak dana eksternal maka memilih urutan surat berharga

dari risk free debt, risky debt, convertible security, saham preferen, common stock.

5. Teori Pensinyalan/Hipotesis Kandungan Informasi (signaling theory)

Ketika MM mengemukakan teori irelevansi dividen, mereka berasumsi

bahwa setiap orang, baik investor maupun manajer, memiliki informasi yang

identik dengan laba dan dividen perusahaan di masa yang akan datang. Namun

pada kenyataannya, investor yang berbeda akan memiliki pandangan yang

berbeda mengenai baik tingkatan pembayaran dividen di masa depan maupun

ketidakpastian yang inhern di dalam pembayaran-pembayaran tersebut, dan para

manajer memiliki informasi yang lebih baik mengenai prospek-prospek masa

depan daripada pemegang saham publik.

Brigham dan Houston (2006) mengemukakan bahwa adanya peningkatan

commit to user

22

sedangkan pemotongan dividen biasanya akan mengarah pada penurunan harga

saham. Hal ini menjadi indikasi bahwa investor, secara agregat, lebih menyukai

dividen daripada keuntungan modal. Namun demikian MM berpendapat

sebaliknya, bahwa kenaikan dividen yang lebih tinggi daripada yang diharapkan

adalah suatu sinyal kepada investor bahwa manajemen perusahaan meramalkan

laba masa depan yang baik. Sebaliknya, pengurangan dividen, atau peningkatan

yang lebih kecil daripada yang diharapkan, adalah suatu sinyal bahwa manajemen

sedang meramalkan laba yang buruk di masa mendatang. Jadi, MM berpendapat

bahwa reaksi investor terhadap perubahan kebijakan dividen tidak sepenuhnya

menunjukkan bahwa investor lebih menyukai dividen daripada saldo laba ditahan.

Sebaliknya, mereka berpendapat bahwa perubahan harga setelah

tindakan-tindakan dividen yang diambil sebenarnya menunjukkan bahwa terdapat

kandungan informasi, atau pensinyalan (information signaling content) yang penting di dalam pengumuman dividen. Dengan demikian dapat disimpulkan

bahwa berdasarkan signaling theory dinyatakan bahwa investor akan memandang perubahan dividen sebagai suatu sinyal peramalan laba oleh manajemen (Brigham

dan Houston 2006).

6. Clientele Theory of Dividend

Clientele Theory of Dividend merupakan teori yang menyatakan bahwa pemegang saham yang berbeda akan memiliki preferensi yang berbeda terhadap

kebijakan dividen perusahaan. Beiner (2001) menyatakan bahwa kelompok

commit to user

23

begitu membutuhkan uang saat ini lebih senang jika perusahaan menahan

sebagian besar laba bersih perusahaan.

Dengan demikian kebijakan dividen merupakan keputusan pembayaran

dividen yang mempertimbangkan maksimalisasi harga saham saat ini dan periode

mendatang. Dalam penentuan besar-kecilnya dividen yang akan dibayarkan, ada

perusahaan yang sudah merencanakannya dengan menetapkan target DPR

didasarkan atas perhitungan keuntungan yang diperoleh setelah dikurangi pajak.

Untuk dapat membayar dividen perusahaan dapat membuat suatu rencana

pembayarannya. Brigham dan Houston (2006) dalam hal ini mengemukakan

bahwa:

a) Perusahaan mempunyai target DPR jangka panjang,

b) Manajer menfokuskan pada tingkat perubahan dividen daripada tingkat

absolut,

c) Perubahan dividen yang meningkat dalam jangka panjang untuk menjaga

penghasilan. Perubahan penghasilan yang sementara tidak untuk

mempengaruhi DPR.

d) Manajer bebas membuat perubahan dividen untuk keperluan cadangan.

Sebagaimana dikemukakan oleh Brigham dan Houston (2006) bahwa

jika sebuah perusahaan menahan dan menginvestasikan kembali laba daripada

membayarkan dividen, para pemegang saham yang membutuhkan laba saat ini

akan berada dalam posisi yang kurang menguntungkan. Nilai dari saham mereka

mungkin akan naik, tetapi mereka akan terpaksa harus bersusah payah menjual

commit to user

24

(atau perwakilan individu-individu) juga akan secara legal dihalangi dari menjual

sahamnya dan kemudian “menghabiskan modal”. Di lain pihak, para pemegang

saham yang menabung dan bukannya menghabiskan dividen mungkin lebih

menyukai kebijakan dividen yang rendah, karena semakin kecil dividen yang

dibayarkan oleh perusahaan, maka semakin kecil pajak saat ini yang harus

dibayarkan oleh para pemegang saham, dan semakin kecil pekerjaan yang harus

dilakukan untuk menginvestasikan kembali dividen setelah pajak mereka. Karena

itu, investor yang menginginkan laba investasi saat ini sebaiknya memiliki saham

di perusahaan-perusahaan dengan pembayaran dividen yang tinggi, sedangkan

investor yang tidak membutuhkan laba investasi saat ini sebaiknya memiliki

saham di perusahaan-perusahaan dengan pembayaran dividen yang rendah.

Brigham dan Houston (2006) juga mengemukakan bahwa seperti

pemegang saham yang dapat berganti perusahaan, perusahaan juga dapat

mengubah kebijakan dividennya dari satu kebijakan ke kebijakan yang lain dan

kemudian membiarkan pemegang saham yang tidak menyukai kebijakan yang

baru menjual sahamnya kepada investor lain yang menyukainya. Dalam teori

Clientele Effect dinyatakan bahwa satu pelanggan sama baiknya dengan pelanggan yang lain, sehingga adanya efek pelanggan tidak selalu dapat diartikan

bahwa kebijakan dividen lebih baik daripada kebijakan yang lain.

7. Arbritage Pricing Theory (APT)

Menurut Arbritage Pricing Theory (APT) dinyatakan bahwa investor dalam mencari keuntungan tidak perlu melakukan portofolio optimal. Investor

commit to user

25

mempengaruhi perubahan itu, baik yang berasal dari faktor makro maupun faktor

khas (unique factors) dalam perusahaan atau yang lebih banyak dikenal dengan sebutan faktor fundamental.

Dalam teori investasi pada pasar uang dan pasar modal, investor akan

melakukan pembelian saham atau menjual saham bergantung pada apakah return saham lebih besar hasilnya dibandingkan dengan deposito atau bunga obligasi.

Jadi penilaian layak tidaknya investor memegang saham akan dilihat apakah

return (perubahan harga saham) lebih menguntungkan. Faktor fundamental merupakan faktor-faktor yang berhubungan dengan kondisi perusahaan (emiten)

yang meliputi kondisi manajemen, sumber daya manusia, dan kondisi keuangan

perusahaan yang tercermin dalam kinerja keuangan perusahaan. Kinerja keuangan

ditunjukkan dalam laporan keuangan perusahaan yang meliputi neraca, laporan

laba-rugi, laporan perubahan posisi keuangan, laporan arus kas, dan catatan atas

laporan keuangan.

Ada dua pendekatan yang dapat digunakan dalam analisis fundamental

yaitu pendekatan nilai sekarang (present value approach) dengan basis suku bunga dan pendekatan rasio PER (P/E ratio approach). Pendekatan nilai sekarang disebut juga sebagai metode kapitalisasi laba (capitalization of income method) karena merupakan proses kapitalisasi nilai-nilai masa depan yang didiskontokan

menjadi nilai sekarang. Jika investor percaya bahwa nilai dari perusahaan

tergantung dari prospek perusahaan tersebut di masa mendatang dan prospek ini

merupakan kemampuan perusahaan untuk menghasilkan aliran kas di masa yang

commit to user

26

mendiskontokan nilai-nilai arus kas (cash flow) di masa depan menjadi nilai sekarang (Hartono 2011).

Analisis fundamental pada dasarnya adalah melakukan analisis historis

atas kekuatan keuangan dari suatu perusahaan yang sering disebut sebagai

company analysis. Data yang digunakan adalah data historis, artinya data yang telah terjadi dan mencerminkan keadaan keuangan yang sebenarnya pada saat

analisis. Dalam company analysis, para pemodal atau investor akan mempelajari laporan keuangan perusahaan dengan tujuan untuk mengetahui kekuatan dan

kelemahan perusahaan, mengidentifikasi kecenderungan atau pertumbuhan yang

mungkin ada, mengevaluasi efisiensi operasional dan memahami sifat dasar dan

karakteristik operasional perusahaan tersebut.

Hal penting dan biasanya menjadi pusat perhatian investor maupun para

analis keuangan (financial analyst) dalam menganalisis data historis adalah posisi keuntungan kompetitif perusahaan, profit margin dan pertumbuhan laba perusahaan, likuiditas aktiva perusahaan terutama berhubungan dengan

kemampuan keuangan perusahaan dalam memenuhi kewajiban jangka pendeknya,

tingkat leverage (penggunaan dana pinjaman) terhadap shareholders equity dan pertumbuhan operasional penjualan perusahaan (Ang 1997).

3. Faktor-faktor yang Berpengaruh terhadap Kebijakan Dividen

a. Kepemilikan Manajerial

Manajemen perusahaan mempunyai kecenderungan untuk memperoleh

keuntungan yang sebesar-besarnya dengan biaya pihak lain. Perilaku ini biasa

commit to user

27

cenderung tidak menyukai risiko (risk averse). Jensen dan Meckling (1976) menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung

bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar

maksimalisasi nilai dalam pengambilan keputusan pendanaan, termasuk kebijakan

dividen. Lebih lanjut Jensen dan Meckling (1976) menyatakan bahwa kondisi di

atas merupakan konsekuensi dari pemisahan fungsi pengelola dengan fungsi

kepemilikan atau sering disebut dengan the separation of the decision-making and risk bearing functions of the firm. Manajemen tidak menanggung risiko atas kesalahan dalam mengambil keputusan, risiko tersebut sepenuhnya ditanggung

oleh pemegang saham (principal). Oleh karena itu manajemen cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak produktif untuk

kepentingan pribadinya, seperti peningkatan gaji dan status.

Pada agency theory yang disebut principal adalah pemegang saham dan yang dimaksud agen adalah manajemen yang mengelola perusahaan. Dalam

manajemen keuangan, sebagaimana dikemukakan oleh Brigham dan Daves

(2004) tujuan utama perusahaan adalah memaksimumkan kemakmuran pemegang

saham. Untuk itu maka manajer yang diangkat oleh pemegang saham harus

bertindak untuk kepentingan pemegang saham, tetapi ternyata sering ada konflik

antara manajemen dan pemegang saham. Konflik ini disebabkan karena adanya

perbedaan kepentingan antara manajer dan pemegang saham.

commit to user

28

yang timbul dari potensi conflict of interest antara agent (manajer) dengan principal (pemilik perusahaan) akibat adanya pemisahan antara kedua belah pihak tersebut. Agency cost merupakan biaya yang timbul dalam rangka mengendalikan atau memonitor tindakan manajer agar sesuai dengan kepentingan principal. Dasar dari agency cost model ini adalah ketika manajer disadari bisa bertindak tidak sesuai dengan kepentingan investor/pemegang saham, maka pemegang

saham menggunakan mekanisme tertentu untuk mengontrol tindakan manajer

tersebut. Salah satu dari mekanisme ini adalah melalui pembayaran dividen

dengan payout yang tinggi (Sugeng 2009). Namun, sebagaimana dikemukakan Easterbrook (1984) bahwa efektivitas dividen sebagai salah satu sarana

monitoring bergantung pula pada sarana-sarana monitoring yang lainnya,

misalnya struktur kepemilikan dan struktur modal perusahaan.

Jensen dan Meckling (1976) mengemukakan bahwa agency cost akan rendah di dalam perusahaan dengan kepemilikan manajerial (managerial ownership) yang tinggi, karena hal ini memungkinkan adanya penyatuan antara kepentingan pemegang saham dengan kepentingan manajer yang dalam hal ini

berfungsi sebagai agent dan sekaligus sebagai principal. Hal yang sama juga bisa terjadi di perusahaan dengan large block shareholder (pemegang saham dalam jumlah besar) yang biasanya terdiri dari para pemegang saham institusi

commit to user

29

untuk mengendalikan agency cost. Rasionalnya adalah bahwa dengan kepemilikan manajerial yang tinggi agency problem menjadi rendah antara manajer dengan pemegang saham, sedangkan dengan terdapatnya large block shareholder yang tinggi monitoring dapat dilakukan secara lebih efektif oleh pemegang saham (Sugeng 2009)

b. Kepemilikan Institusional

Kepemilikan institusional adalah proporsi saham yang dimiliki oleh

pihak institusi pada akhir tahun yang diukur dalam prosentase (Kania dan Bacon,

2005). Proporsi kepemilikan saham oleh institusional yang tinggi akan

menghasilkan upaya-upaya pengawasan yang lebih insentif sehingga dapat

membatasi perilaku oportunistik manajer, yang dapat berupa pelaporan laba oleh

manajemen secara oportunistik untuk memaksimumkan kepentingan pribadinya

(Siregar et.al 2005).

Menurut teori keagenan, sebagaimana dikemukakan Jensen dan

Meckling (1976) dinyatakan bahwa perusahaan yang memisahkan fungsi

pengelolaan dengan fungsi kepemilikan akan rentan terhadap konflik keagenan

(agency conflict). Penyebab konflik antara manajer dengan pemegang saham diantaranya adalah pembuatan keputusan yang berkaitan dengan kebijakan

dividen (Kania dan Bacon, 2005; Myers dan Bacon, 2004; Weston dan Copeland,

1997).

Untuk mengawasi dan menghalangi perilaku oportunis manajer maka

pemegang saham harus bersedia mengeluarkan kos pengawasan tersebut, kos ini

commit to user

30

dilakukan untuk mengurangi agency cost, yaitu: (1) dengan meningkatkan kepemilikan saham perusahaan oleh manajemen, (2) dengan meningkatkan

dividend payout ratio, (3) meningkatkan pendanaan dengan utang, (4) institutional investor sebagai monitoring agents. Adapun peranan kepemilikan

institusional ini (Moh’d et al, 1995 dalam Kania dan Bacon, 2005) menyatakan

bahwa distribusi saham antara pemegang saham dari luar yaitu institutional investor dan shareholders dispersion dapat mengurangi agency cost. Karena kepemilikan mewakili suatu sumber kekuasaan (source of power) akan dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen,

maka adanya kepemilikan oleh investor institusional seperti perusahaan asuransi,

bank, perusahaan investasi dan kepemilikan oleh institusi lain akan mendorong

peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen.

c. Profitabilitas

Return On Assets (ROA)/Return On Investment (ROI) sebagaimana dikemukakan oleh Ang (1997) adalah tingkat keuntungan bersih yang berhasil

diperoleh perusahaan dalam menjalankan operasionalnya. ROA/ROI diukur dari

laba bersih setelah pajak (earnings after tax) terhadap total aset yang mencerminkan kemampuan perusahaan dalam penggunaan investasi yang

digunakan untuk operasi perusahaan dalam rangka menghasilkan profitabilitas.

ROA/ROI, sebagai salah satu ukuran profitabilitas, juga merupakan ukuran

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

commit to user

31

menunjukkan kinerja perusahaan yang semakin baik karena tingkat kembalian

investasi (return) yang semakin besar.

Menurut Hanafi (2004) perusahaan yang memiliki aliran kas atau

profitabilitas yang baik akan bisa membayar dividen atau meningkatkan dividen.

Hal sebaliknya akan terjadi, jika aliran kas tidak baik. Alasan lain pembayaran

dividen adalah untuk menghindari akuisisi oleh perusahaan lain. Perusahaan yang

mempunyai kas yang berlebihan sering menjadi target dalam akuisisi. Untuk

menghindari akuisisi, perusahaan tersebut bisa membayarkan dividen, dan

sekaligus juga membuat senang pemegang saham.

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba pada masa yang akan datang dan merupakan indikator keberhasilan operasi

perusahaan. Hartono (2011) menyatakan bahwa perusahaan yang mempunyai

profitabilitas tinggi akan menarik minat investor untuk menanamkan modalnya

dengan harapan akan mendapatkan keuntungan yang tinggi pula.

Oleh karena dividen diambilkan dari keuntungan bersih yang diperoleh

perusahaan selama suatu periode tertentu, maka keuntungan tersebut akan

mempengaruhi besarnya dividend payout. Perusahaan yang memperoleh keuntungan cenderung akan membayarkan porsi keuntungan yang lebih besar

sebagai dividen. Semakin besar keuntungan yang diperoleh, maka semakin besar

pula kemampuan perusahaan untuk membayar dividen (Damayanti dan Achyani

2006).

Dividen merupakan bagian dari laba bersih yang diperoleh oleh

commit to user

32

keuntungan. Keuntungan yang layak dibagikan kepada para pemegang saham

adalah keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya,

seperti beban bunga dan pajak. Karena dividen diambilkan dari keuntungan bersih

perusahaan maka keuntungan tersebut akan mempengaruhi besarnya dividend payout. Perusahaan yang memperoleh keuntungan cenderung akan membayar porsi keuntungan yang lebih besar sebagai dividen. Semakin besar keuntungan

yang diperoleh maka akan semakin besar pula kemampuan perusahaan untuk

membayar dividen. Atribut profitabilitas ini diwakili oleh tingkat keuntungan

setelah pajak dibagi dengan total aset (Chang dan Rhee 1990).

d. Financial Leverage

Debt to equity ratio (DER) merupakan rasio yang digunakan untuk mengkur tingkat leverage (penggunaan utang) terhadap total shareholders’ equity yang dimiliki oleh perusahaan (Ang 1997). Faktor ini mencerminkan kemampuan

perusahaan dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa

bagian modal sendiri yang digunakan untuk membayar utang. Semakin besar rasio

yang ditunjukkan semakin besar kewajiban yang ditanggung perusahaan dan

semakin rendah rasio DER menunjukkan semakin besar kemampuan perusahaan

dalam memenuhi kewajibannya.

Apabila perusahaan menentukan bahwa pelunasan utangnya akan

diambilkan dari laba ditahan, berarti perusahaan harus menahan sebagian besar

dari pendapatannya untuk kepentingan tersebut, ini berarti hanya sebagian kecil

saja pendapatan yang dapat dibayarkan sebagai dividen (Riyanto 2001).

commit to user

33

tersedia bagi pemegang saham, artinya semakin tinggi kewajiban perusahaan akan

semakin menurunkan kemampuan perusahaan membayar dividen (Suharli 2007).

Prihantoro (2003) menyatakan bahwa debt to equity ratio mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya, yang ditunjukkan oleh

berapa bagian dari modal sendiri yang digunakan untuk membayar utang. Oleh

karena itu semakin rendah DER akan semakin tinggi kemampuan perusahaan

untuk membayar semua kewajibannya. Semakin besar proporsi utang dalam

struktur modal suatu perusahaan, maka semakin besar jumlah kewajiban yang

harus ditanggung oleh perusahaan, dengan demikian semakin besar pula risiko

yang harus dihadapi atau ditanggung oleh perusahaan.

Peningkatan utang pada gilirannya akan mempengaruhi besar kecilnya

laba bersih yang tersedia bagi para pemegang saham sebagai bentuk dividen yang

akan diterimanya, karena kewajiban tersebut lebih diprioritaskan penyelesaiannya

daripada pembagian dividen (Prihantoro 2003). Jika beban utang tinggi, maka

kemampuan perusahaan untuk membagi dividen akan semakin rendah, sehingga

debt to equity ratio mempunyai hubungan dengan dividend payout ratio. e. Ukuran Perusahaan

Farinha (2002) menyatakan bahwa ukuran perusahaan (firm size) merupakan faktor penting yang bukan saja hanya sebagai proksi pada biaya

keagenan tatapi juga dengan biaya transaksi yang berhubungan dengan penerbitan

saham sehubungan dengan ukuran perusahaan. Smith dan Watts (1992)

menunjukkan dasar teori bahwa pengaruh dari ukuran perusahaan terhadap

commit to user

34

lebih baik seharusnya membayar dividen yang tinggi kepada para pemegang

sahamnya, sehingga antara ukuran perusahaan dan pembayaran dividen memiliki

hubungan yang positif (Farinha 2002).

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang

mudah menuju pasar modal, sementara perusahaan yang baru dan yang masih

kecil akan banyak mengalami kesulitan untuk memiliki akses ke pasar modal.

Karena kemudahan akses ke pasar modal cukup berarti untuk fleksibilitas dalam

rangka memperoleh dana yang lebih besar, maka perusahaan dengan size yang besar memiliki rasio pembayaran dividen lebih tinggi daripada perusahaan dengan

size yang kecil (Chang dan Rhee 1990).

B.Pengembangan Hipotesis

Dalam penelitian ini digunakan empat variabel independen yaitu:

kepemilikan manajerial, kepemilikan institusional, profitabilitas dan financial leverage, dan satu variabel kontrol yaitu ukuran perusahaan. Adapaun variabel dependen dalam penelitian ini adalah kebijakan dividen. Pengaruh masing-masing

variabel independen dan variabel kontrol dengan variabel dependen diuraikan

berikut ini:

1. Pengaruh Kepemilikan Manajerial terhadap Kebijakan Dividen

Pada agency theory yang disebut principal adalah pemegang saham dan yang dimaksud agent adalah manajemen yang mengelola perusahaan. Dalam manajemen keuangan, sebagaimana dikemukakan oleh Brigham dan Gapenski

commit to user

35

saham. Untuk itu maka manajer yang diangkat oleh pemegang saham harus

bertindak untuk kepentingan pemegang saham, tetapi ternyata sering ada konflik

antara manajemen dan pemegang saham. Konflik ini disebabkan karena adanya

perbedaan kepentingan antara manajer dan pemegang saham.

Manajemen perusahaan mempunyai kecenderungan untuk memperoleh

keuntungan yang sebesar-besarnya dengan biaya pihak lain. Perilaku ini biasa

disebut sebagai keterbatasan rasional (bounded rationality) dan pemegang saham cenderung tidak menyukai risiko (risk averse). Jensen dan Meckling (1976) menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung

bertindak untuk mengejar kepentingan dirinya dan sudah tidak berdasar

maksimalisasi nilai dalam pengambilan keputusan pendanaan, termasuk kebijakan

dividen. Lebih lanjut Jensen dan Meckling (1976) menyatakan bahwa kondisi di

atas merupakan konsekuensi dari pemisahan fungsi pengelola dengan fungsi

kepemilikan atau sering disebut dengan the separation of the decision-making and risk bearing functions of the firm. Manajemen tidak menanggung risiko atas kesalahan dalam mengambil keputusan, risiko tersebut sepenuhnya ditanggung

oleh pemegang saham (principal). Oleh karena itu manajemen cenderung melakukan pengeluaran yang bersifat konsumtif dan tidak produktif untuk

kepentingan pribadinya, seperti peningkatan gaji dan status.

Penyebab lain terjadinya konflik antara manajer dengan pemegang saham

adalah keputusan dividen. Para pemegang saham hanya peduli terhadap risiko