PENGARUH SISTEM ELEKTRONIC PAYMENTTERHADAP KEPUTUSAN PEMBELIAN PRODUK MINUMANBUBBLE

DRINK DI ERA MILENIAL

(Studi Pada Gulu GuluChesse TeaSun Plaza Medan)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk MenyelesaikanPendidikan Pada Program Studi Ilmu Administrasi Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

Disusun Oleh:

YOLANDA PATRICIA PERANGIN-ANGIN 160907109

PROGRAM STUDI ILMU ADMINISTRASI BISNIS FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

2020

ABSTRAK

PENGARUH SISTEM ELEKTRONIC PAYMENTTERHADAP KEPUTUSAN PEMBELIAN PRODUK MINUMANBUBBLE DRINK DI

ERA MILENIAL

(Studi Pada Gulu Gulu Chesse Tea Sun Plaza Medan) Nama : Yolanda Patricia Perangin-angin

NIM : 160907109

ProgramStudi : Ilmu Administrasi Bisnis Fakultas : Ilmu Sosialdan IlmuPolitik DosenPembimbing : Ainun Mardhiyah, S.AB, M.AB

Pembayaran elektronik merupakan sistem pembayaran yang memanfaatkan teknologi informasi dan komunikasi yang efektif dan efisien untuk proses dalam transaksi pembayaran. Electronic payment memiliki peran yang penting melakukan keputusan pembelian. Pengambilan keputusan konsumen merupakan suatu proses pemilihan salah satu dari beberapa alternatif penyelesaian masalah yang dikumpulkan oleh konsumen dan mewujudkannya dengan tindak lanjut yang nyata. Penelitian ini bertujuan untuk menganalisis bagaimana pengaruh electronic payment terhadap keputusan pembelian pada Gulu Gulu Chesse Tea Sun Plaza.

Penelitian ini dilakukan untuk meneliti pengaruh electronic payment dan terhadap keputusan pembelian konsumen pada konsumen Gulu Gulu Chesse Tea Sun Plaza Medan. Penelitian ini dilatarbelakangi oleh tingginya permintaan konsumen akan minuman bubble drink yang mengakibatkan banyaknya jumlah merek bubble drink yang mulai bermunculan dan munculnya pesaing baru dalam industri usaha minuman bubble drink.

Metode penelitian yang digunakan adalah kuantitatif dengan pendekatan asosiatif. Penelitian ini menggunakan 96 responden sebagai sampel penelitian dan teknik pengumpulan sampel menggunakan metode non probability sampling dengan teknik purposive sampling. Pengumpulan data primer dalam penelitian ini menggunakan kuesioner tertutup dan data sekunder diperoleh dari jurnal penelitian terdahulu serta buku-buku. Metode analisis data yang digunakan adalah uji validitas, uji reliabilitas, uji asumsi klasik yang dsertai dengan regresi linier sederhana dan uji hipotetis.

Hasil penelitian menunjukkan bahwa Ha diterima, yaitu electronic payment berpengaruh signifikan terhadap keputusan pembelian. Kemudahan, kenyamanan dan potongan harga yang didapatkan konsumen ketika melakukan pembayaran secara elektronik membuat konsumen mengambil keputusan untuk membeli produk tersebut. Indikator electronic payment memberikan pengaruh tertinggi terhadap keputusan pembelian dalam penelitian ini. Indikator penentuan waktu pembelian memberikan pengaruh terendah terhadap keputusan pembelian Gulu Gulu Chesse Tea Sun Plaza Medan, karena konsumen bukan membeli produk minuman tersebut karena mengadakan promosi atau di hari libur melainkan karena sesungguhnya konsumen menyukai citra khas dari minuman.

Kata Kunci: Electronic Payment, Keputusan Pembelian,Bubble Drink

ABSTRACT

THE EFFECT OF ELECTRONIC PAYMENT SYSTEMS FOR DECISIONS TO PURCHASE BUBBLE DRINK BEVERAGES IN THE MILLENNAL ERA

(

Study of Gulu GuluChesse TeaSun Plaza Medan)Name : Yolanda Patricia Perangin-angin

NIM : 160907109

Study Program : Business Administration Faculty : Social and Political Sciences Lecturer : Ainun Mardhiyah, S.AB, M. AB

Electronic payment is a payment system that utilizes effective and efficient information and communication technology for processing payment transactions.

Electronic payments have an important role in making purchasing decisions.

Consumer decision making is a process of selecting one of several alternative solutions to problems collected by consumers and making it happen with real follow-up. This study aims to analyze how the effect of electronic payments on purchasing decisions at Gulu Gulu Chesse Tea Sun Plaza.

This research was conducted to examine the effect of electronic payment and on consumer purchasing decisions on consumers of Gulu Gulu Chesse Tea Sun Plaza Medan. This research is motivated by the high consumer demand for bubble drink drinks which has resulted in the large number ofbrands bubble drink that have begun to emerge and the emergence of new competitors in the beverage business industry bubble drink.

The research method that was used was quantitative with the associative approach. This research used 96 respondents as the research sample and the technique of sample gathering used the non probability sampling method along with the purposive sampling technique. Closed questionnaires were used to gather primary data in this research, and secondary data was gathered from research journals in the past along with books. The data analysis method that was used was validity test, reliability test, classic assumption test which were accompanied with simple linear regression and hypothetic test.

The results showed that Ha is accepted, namely electronic payment has a significant effect on purchasing decisions. The ease, convenience and price discounts that consumers get when making electronic payments make consumers make decisions to buy these products. The electronic payment indicator has the highest influence on purchasing decisions in this study. The indicator of determining the time of purchase has the lowest influence on the purchase decision of Gulu Gulu Chesse Tea Sun Plaza Medan, because consumers do not buy the beverage product due to a promotion or on a holiday but because consumers actually like the distinctive taste of the drink.

Keywords: Electronic Payment, Purchase Decision, Bubble Drink

KATA PENGANTAR

Segala puji dan hormat kepada Bapa, Putra dan Roh Kudus yang telah memberikan kasih karuniaNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini disusun untuk diajukan sebagai salah satu syarat untuk menyelesaikan studi dan memperoleh gelar Sarjana Ilmu Administrasi Bisnis, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

Skripsi ini berjudul “Pengaruh Electronic Payment dan Terhadap Keputusan Pembelian Konsumen Pada Konsumen Gulu Gulu Chesse TeaSun Plaza Medan”.Isi dari skripsi ini penulis menjelaskan seberapa besar pengaruh electronic payment terhadap keputusan pembelian konsumen pada konsumen Gulu Gulu Chesse Tea Sun Plaza Medan

Penulis menyadari banyak kesulitan yang penulis alami dalam penyusunan skripsi ini, namun dengan adanya perhatian, arahan, dan bimbingan dari berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini, oleh karena itu, pada kesempatan ini penulis menyampaikan ungkapan terimakasih kepada :

1. Bapak Dr. Muryanto Amin, S.Sos, M.Si selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara

2. Bapak Prof. Dr. Marlon Sihombing, MA selaku Ketua Program Studi Ilmu Administrasi Bisnis FISIP USU.

3. Ibu Dr. Beti Nasution, M.Si selaku Sekretaris Program Studi Ilmu Administrasi Bisnis FISIP USU dan juga selaku Ketua Penguji saya.

4. Ainun Mardhiyah, S.AB, M.ABselaku Dosen Pembimbing skripsi yang telah bersedia memberikan sumbangan pemikiran, koreksi, bimbingan serta arahan

dengan sabar dalam membantu penulis menyelesaikan skripsi ini dengan baik dan benar.

5. Dr. Beti Nasution, M.Si selaku dosen penguji skripsi yang telah memberikan kritik, saran, dan masukan untuk membuat skripsi saya bisa jadi lebih baik lagi.

6. Seluruh staff dan dosen Program Studi Ilmu Administrasi Bisnis yang telah memberikan ilmu pada penulis.

7. Kedua orangtua penulis Bapak Drs. Musa Jasmen Perangin-angin dan Ibu Iriani Tarigan yang selalu mendukung dan mendoakan setiap perjalanan hidup saya terutama dalam penyelesaian skripsi ini. Saya mengucapkan terima kasih banyak, semoga hasil yang saya peroleh saat ini dan yang akan datang dapat memberikan kebanggaan bagi keluarga dan bermanfaat bagi orang lain.

8. Kedua abang penulis Rizky Pratenta Perangin-angin, SH dan Ivan Enrico Perangin-angin, SE yang selalu memberi dukungan dan masukan pada penulis.

9. Eli Yulianti Sembiring dan Timothy Elson Napitupulu yang selalu siap sedia membantu penulis dalam segala kesulitan, dukungan doa, dan selalu memberikan semangat kepada penulis.

10. Teman – teman terdekat penulis Nofi Hartati Harefa, Berliana Napitupulu dan Tia Jerni terimakasih sudah mendukung dan mendoakan dalam proses pembuatan skripsi ini.

11. Teman-teman terdekat penulis “The Comels” Fatihah Dinda Zahra, Febrina Monica Ginting, Henny Pratiwi, dan Sarbjit yang sudah menemani perkuliahan penulis selama hampir 4 tahun ini.

12. Seluruh teman – teman Program Studi Ilmu Administrasi Bisnis angkatan 2016 terkhusus kelas A.

13. Seluruh pihak-pihak yang namanya tidak bisa penulis sebut satu persatu.

Terimakasih atas semuanya, baik itu bimbingan, arahan, dan nasehat agar peneliti menjadi lebih baik dan lebih baik lagi.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini. Penulis sangat mengharapkan kritik dan saran yang membangun dari semua pihak. Semoga skripsi ini membawa manfaat bagi pembaca.

Medan, 2020

Yolanda Patricia Perangin-angin

DAFTAR ISI

ABSTRAK ………iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI………..vi

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xiv

DAFTAR GRAFIK ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian... 10

1.4 Manfaat Penelitian... 11

BAB II KERANGKA TEORI ... 13

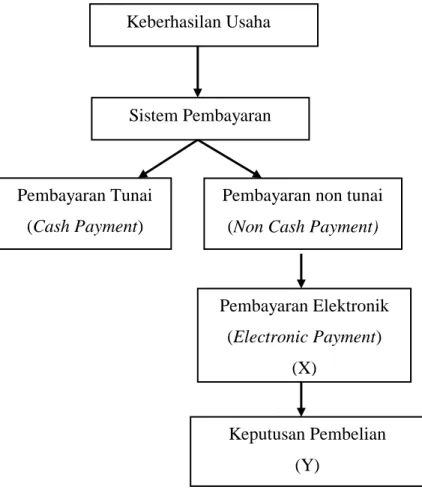

2.1 Keberhasilan Usaha ... 16

2.1.1 Defenisi Keberhasilan Usaha ... 16

2.1.2Faktor Yang Mempengaruhi Keberhasilan Usaha ... 18

2.1.3 Indikator Keberhasilan Usaha ... 15

2.2 Sistem Pembayaran ... 16

2.2.1 Pengertian Sistem Pembayaran ... 16

2.2.2 Jenis Sistem Pembayaran ... 18

2.3 Electronic Payment (e-payment) ... 29

2.3.1 Pengertian Electronic Payment ... 29

2.3.2 Jenis – Jenis Electronic Payment ... 30

2.3.3 Indikator Elektronic Payment ... 31

2.3.4 Keamanan E-payment ... 32

2.4 Keputusan Pembelian ... 33

2.4.1 Pengertian Keputusan Pembelian ... 33

2.4.2 Faktor-Faktor Yang Mempengaruhi Keputusan Pembelian...34

2.4.3 Indikator Keputusan Pembelian ... 39

2.4.4 Proses-Proses dalam Keputusan Membeli ... 40

2.5 Penelitian Terdahulu ... 41

2.6 Kerangka Berpikir Konsep Penelitian ... 40

2.7 Kerangka Konsep Penelitian ... 41

BAB III METODEPENELITIAN ... 49

3.1 Bentuk Penelitian ... 49

3.2 Lokasi dan Waktu Penelitian... 49

3.3 Populasi dan Sampel ... 49

3.3.1 Populasi ... 49

3.3.2 Sampel ... 50

3.4 Hipotesis Penelitian ... 51

3.5 Definisi Operasional ... 51

3.6 Data dan Teknik Pengumpulan Data ... 54

3.6.1 Data ... 54

3.6.2 Teknik Pengumpulan Data ... 54

3.7 Skala Pengukuran Variabel ... 55

3.8 Metode Analisa Data ... 57

3.8.1 Metode Uji Instrumen ... 57

3.8.2 Uji Asumsi Klasik ... 58

3.8.3 Analisis Linier Sederhana ... 59

3.8.4 Uji Hipotesis... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 62

4.1 Gambaran Umum ... 62

4.1.1 Gambaran Gulu Gulu Chesse Tea ... 62

4.2 PenyajianData... 64

4.2.1 Identitas Responden ... 65

4.2.1.1 Identitas Responden Berdasarkan Jenis Kelamin ... 65

4.2.1.2 Identitas Responden Berdasarkan Usia Responden ... 66

4.2.1.3 Identitas Responden Berdasarkan Pendapatan (uang saku)/bulan ... 67

4.2.1.4Identitas Responden Berdasarkan Mengetahui Tentang Pembayaran Elektronik ... 68

4.2.2Distribusi Jawaban Responden ... 70

4.2.2.1 Variabel Elektronic Payment (X) ... 70

4.2.2.2 Jawaban RespondenVariabel Keputusan Pembelian (Y) 82 4.3 Hasil Uji Statistik... 94

4.3.1 Uji Instrumen ... 94

4.3.2 Uji Asumsi Klasik ... 98

4.3.3 Analisis Regresi Linear Sederhana ... 100

4.3.4 Pengujian Hipotesis ... 102

4.4 Pembahasan ... 104

BAB V PENUTUP ... 112

5.1Kesimpulan... 112

5.2 Saran ... 113 DAFTAR PUSAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1. 1 Jumlah dan Transaksi yang Dilakukan KonsumenPada Gulu Gulu

Chesse Tea Sun Plaza Medan... 8

Tabel 1. 2 Jenis dan Jumlah Elektronic Payment yang DigunakanKonsumenPada Gulu Gulu Chesse Tea Sun Plaza Medan... 9

Tabel 3. 1 Operasionalisasi Variabel ... 48

Tabel 3. 2 Instrumen Skala Likert ... 50

Tabel 4. 1 Identitas Responden Berdasarkan Jenis Kelamin... 60

Tabel 4. 2 Identitas Responden Berdasarkan Usia ... 667

Tabel 4. 3 Identitas Responden Berdasarkan Pendapatan... 62

Tabel 4. 4 Identitas Responden Berdasarkan MengetahuiTentang Pembayaran Elektronik ... 63

Tabel 4. 5 Identitas Responden Pertama Kali MengenalTentang Pembayaran Elektronik ... 64

Tabel 4. 6 Jawaban Responden Tentang Mudah MelakukanTransaksi Pembayaran Menggunakan OVO/DANA / SHOPEE PAY/ATM BCA/ATM MANDIRI TanpaHarus Terikat Dengan Aplikasi Yang Lain... 65

Tabel 4. 7 Jawaban Responden Tentang Tidak Merasa KesulitanDalam Menggunakan Prosedur/Tahapan PelaksananTransaksi Pembayaran Menggunakan OVO/DANA / SHOPEE PAY/ATM BCA/ ATM MANDIRI ... 66

Tabel 4. 8 Jawaban Responden Tentang PenggunaanOVO / DANA/SHOPEE PAY/ATM BCA/ ATM MANDIRISudah Dapat Terhubung Dengan Baik Terhadap Platform(Dasar Untuk Menjalankan Sistem Yang Akan Digunakan) Sudah Terstandarisasi ... 67

Tabel 4. 9 Jawaban Responden Tentang Penggunaan TransaksiYang Dilakukan Menggunakan Sistem OVO/DANA / SHOPEE PAY/ATM BCA/ATM MANDIRI SudahTerintegrasi Dengan Baik ... 68

Tabel 4. 10 Jawaban Responden Tentang Sistem KeamananYang Digunakan Pada OVO/DANA/SHOPEE PAY /ATM BCA/ATM MANDIRI Sudah Dilengkapi DenganDigital Signature (Kode Identifikasi) Yang DapatMenjamin Akuntabilitas Sistem ... 69

Tabel 4. 11 Jawaban Responden TentangProses Enkripsi(Proses Mengamankan Suatu Informasi DenganMembuatInformasi Tersebut Tidak Dapat DibacaTanpaBantuan Khusus) Yang Digunakan Pada SistemOVO/DANA/SHOPEE PAY/ATM BCA/ATMMANDIRI Dapat Menjamin Keamanan PenggunaPada Saat Proses Pembayaran ... 70

Tabel 4. 12 Jawaban RespondenTentang TidakMemiliki Kekhawatiran Pada Setiap MelaksanakanTransaksi Pada OVO/DANA/SHOPEE PAY/ATM BCA / ATM MANDIRI ... 71

Tabel 4. 13 Jawaban RespondenTentangKerahasiaan Data Pribadi Terjaga Dengan BaikMenggunakan OVO/DANA/SHOPEE PAY/ATM BCA / ATM MANDIRI ... 72

Tabel 4. 14 Jawaban Responden Tentang TidakPernah Mengetahui atau

MendengarAdanyaKebocoran Data Pribadi Pengguna OVO/DANA / SHOPEE PAY/ATM BCA / ATM MANDIRI KepadaPihak Yang Tidak Bertanggung Jawab ... 73 Tabel 4. 15 Jawaban Responden Tentang NilaiMinimum Yang Dapat Dilakukan

Dalam SetiapTransaksi Menggunakan OVO/DANA/SHOPEE

PAYATM BCA/ ATM MANDIRI Sangat Sesuai ... 74 Tabel 4. 16 Jawaban Responden Tentang NilaiMaksimum Yang Dapat Dilakukan

DalamSetiap Transaksi Menggunakan OVO/DANA / SHOPEE

PAY/ATM BCA/ ATM MANDIRISangat Sesuai ... 75 Tabel 4. 17 Jawaban Responden Tentang MenggunakanOVO/DANA/SHOPEE

PAY/ATM BCA/ATM MANDIRI Dikarenakan Biaya TransaksiYang Dibebankan Cukup Murah Dan TidakMembebani Pengguna ... 76 Tabel 4. 18 Jawaban Responden Tentang PenetapanBiaya Transaksi Pada

OVO/DANA/SHOPEE PAY/ATM BCA/ATM MANDIRI Dilakukan Secara TransparanDan Terbuka Tidak Ada Yang Disembunyikan Dikarenakan Diinformasikan Dengan Jelas Nama Pengguna, Waktu Transaksi Dan Total Biaya Yang Sudah Dikeluarkan Kepada

Pengguna Dengan Baik ... 77 Tabel 4. 19 Jawaban Responden Tentang Memiliki KetertarikanTerhadap Produk

Minuman Bubble Drink Gulu GuluChesse Tea Sun Plaza Medan (Dilihat Dari Harga,Kualitas, Kemasan, Ukuran Dan Cita Rasa) ... 78 Tabel 4. 20 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun Plaza MedanKarenaBanyak Pilihan Produknya ... 79 Tabel 4. 21 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun Plaza MedanKarena Keunggulan Produknya Yaitu Lelehan Keju Yang Ditambahkan Di Atas Minuman ... 79 Tabel 4. 22 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun Plaza MedanKarena Sudah Popular Dan

Dikenal Luas OlehMasyarakat ... 80 Tabel 4. 23 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun Plaza Medan Karena Memiliki Reputasi

DanCitra Yang Baik ... 81 Tabel 4. 24 Jawaban Responden Tentang Memilih MinumanBubble Drink Gulu

Gulu Chesse Tea Sun PlazaMedan Karena Harga Minuman Bubble Drink Gulu-Gulu Chesse Tea Sun Plaza Medan Sesuai

DenganKualitas Produk... 82 Tabel 4. 25 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun Plaza Medan Karena Memiliki Akses Jalan Menuju LokasiSun Plaza Medan Yang Mudah dan Cepat ... 83 Tabel 4. 26 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun PlazaMedan Karena Dari Mulai Proses Pembelian, PembayaranDan Penerimaan Produk Dilayani Dengan Ramah Dan Merasa Puas Atas Pelayanan ... 84 Tabel 4. 27 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun PlazaMedan Karena Sedang Mengadakan Promosi... 85

Tabel 4. 28 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu

Gulu Chesse Tea Sun PlazaMedan Hanya Pada Saat Hari Libur ... 86

Tabel 4. 29 Jawaban Responden Tentang MembeliMinuman Bubble Drink Gulu Gulu Chesse TeaSun Plaza Medan Setiap Hari Karena SesungguhnyaMenyukai Citra Khas Dari Minuman ... 87

Tabel 4. 30 Jawaban Responden Tentang Merasa AmanDan Nyaman Ketika Membeli Minuman BubbleDrink Gulu Gulu Chesse Tea Sun Plaza Medan ... 88

Tabel 4. 31 Jawaban Responden Tentang Membeli MinumanBubble Drink Gulu Gulu Chesse Tea Sun PlazaMedan Karena Adanya Pembayaran Non Tunai(Electronic Payment) Yang Memudahkan DalamProses Pembayaran ... 89

Tabel 4. 32 Jawaban Responden Tentang MenyediakanAlat Pembayaran Non Tunai (Electronic Payment)Yang Lengkap Dan Aman. ... 89

Tabel 4. 33Hasil Uji Validitas Variabel Elektronic Payment (X) ... 91

Tabel 4. 34Hasil Uji Validitas Keputusan Pembelian Konsumen (Y) ... 92

Tabel 4. 35Hasil Uji Reliabilitas Variabel Elektronic Payment (X) ... 93

Tabel 4. 36Hasil Uji Reliabilitas Variabel Loyalitas Konsumen (Y) ... 93

Tabel 4. 37Hasil Uji Normalitas Kolmogorov – Smirnov ... 94

Tabel 4. 38Hasil Uji Analisis Linear Sederhana ... 97

Tabel 4. 39Hasil Uji Signifikansi Parsial (Uji T) ... 98

Tabel 4. 40Hasil Uji Koefisien Determinasi (R2) ... 99

DAFTAR GAMBAR

Gambar 2. 1 ... 39

Gambar 4. 1 ... 54

Gambar 4. 2 ... 55

Gambar 4. 3 ... 55

Gambar 4. 4 ... 56

Gambar 4. 5 ... 89

Gambar 4. 6 ... 90

DAFTAR GRAFIK

Grafik 1. 1 ... 1 Grafik 1. 2 ... 5 Grafik 1. 3 ... 6

BAB I PENDAHULUAN

1.1 Latar Belakang

Saat ini, waralaba yang paling banyak digeluti oleh para calon pebisnis dan pebisnis adalah bisnis makanan dan minuman.Hal tersebut dipahami mengingat makanan dan minuman menjadi kebutuhan maupun gaya hidup masyarakat Indonesia. Meningkatnya usaha di sektor waralaba makanan dan minuman ini sampai memerlukan pengaturan lebih lanjut dari pemerintah yang membatasi kepemilikan outlet waralaba makanan dan minuman. Hal ini menunjukkan bahwa tren waralaba di sektor makanan dan minuman memiliki prospek yang baik sekaligus persaingan yang sengit.

Grafik 1. 1

Data Pertumbuhan Industri Makanan dan Minuman 2010 – 2019 Sumber : Bank Indonesia dan Kementerian Perdagangan tahun 2019

Grafik 1.1 dijelaskan bahwa Industri makanan dan minuman (mamin) merupakan salah satu sektor penting bagi perekonomian nasional. Grafik menunjukan terjadinya peningkatan (PDB) industri makanan dan minuman setiap

tahunnya mulai di tahun 2010 mencapai 300.000 sampai di tahun 2019 mencapai 700.000 miliar rupiah. Pada tahun 2019 pertumbuhan produk domestik bruto (PDB) industri makanan dan minuman mencapai diatas 6,77%. Angka itu di atas pertumbuhan PDB industri nasional sebesar 5,07%. Sektor tersebut pun berkontribusi sebesar 35,58% terhadap PDB Industri Non Migas dan sebesar 6,35% terhadap PDB Nasional. Tahun 2018 ekspor industri makanan tumbuh 11,71% sedangkan minuman tumbuh 3,16%. Tahun 2019 sektor tersebut mampu menarik investasi sebesar US$383 juta dan Rp8,9 triliun hingga triwulan I Tahun 2019. Hal ini menjadikan sektor makanan dan minuman sebagai salah satu sektor penyumbang kontribusi PDB terbesar.

Salah satu usaha minuman yang terkenal di pasar kuliner saat ini dan sering ditemui di pusat perbelanjaan adalah kedai minuman bubble drink.

Minuman yang ditambahkan topping tapioka jelly ataupun topping yang bertekstur serupa dinamakan bubble drink. Hal ini menjadi tren di Indonesia dan tentu saja membuka pasar baru yang menarik. Anang Sukandar, ketua Asosiasi Franchise Indonesia (AFI) menyatakan bahwa bakal berkembang bisnis bubble drink di Indonesia karena masyarakat Indonesia selalu melihat prospek dari sesuatu yang baru.Masing-masing dari setiap merek mengalami penambahan outlet setiap tahunnya. Dengan banyaknya jumlah merek bubble drinkyang mulai bermunculan di Indonesia, hal ini menunjukkan bahwa adanya permintaan (demand) dari masyarakat yang kuat, tetapi keadaan demand yang kuat dari masyarakat menimbulkan munculnya pesaing baru dalam industri ini.

Dengan banyaknya jumlah merek bubble drink yang mulai bermunculan dan munculnya pesaing baru dalam industri usaha minuman bubble drink Gulu

Gulu Chesse Tea merupakan usaha mimuman bubble drink yang tetap sukses dan terkenal. Gulu Gulu Chesse Tea menjadi merek yang sukses dan terkenal dikarenkan memiliki keunikan tersendiri terhadap citra rasa yang khas daripada merek minuman bubble drink lainnya. Keunikan dari Gulu Gulu Chesse Tea dengan merek minuman bubble drink lainnya yaitu adanya lelehan keju diatas minuman yang dilelehkan kemudian dibakar sedikit atas lelehan keju itu yang membuat minuman menjadi nikmat karena asin dari keju dan manis dari rasa minuman yang dipadukan dan tidk lupa campuran bubble didalam minuman tersebut. Gulu Gulu Chesse Tea merupakan usaha minuman bubble drink yang baru, namun dilihat dari ekspansi outlet Gulu Gulu Chesse Tea sudah meningkat tiap tahunnya. Merek penjualan dengan lisensi terbanyak. Gulu Gulu Chesse Tea merupakan minuman yang identik disajikan dengan lelehan keju diatasnya, sehingga menambahkan kenikmatan minuman dengan perpaduan topping bubble.

Banyak berbagai varian rasa menu yang ditawarkan oleh Gulu Gulu Chesse Tea seperti kopi, cokelat, strawberry, red valvet, tea original, keju, dan rasa lainnya.

Minuman Gulu Gulu Chesse Tea sendiri bisa juga dipesan tanpa bubble atau dengan bubble.

Melihat kondisi persaingan yang semakin ketat, Gulu Gulu Chesse Tea terus meningkatkan kekuatan yang ada dalam perusahaan dengan cara memunculkan perbedaan atau keunikan yang dimiliki perusahaan dibandingkan dengan pesaing lainnya untuk mendapatkan minat beli konsumen. Gulu Gulu Chesse Tea termasuk minuman bubble drinkterkenal dikalangan masyarakat saat ini karena keunikannya adanya tambahan lelehan keju yang nikmat diatasnya yang berbeda dari yang lain. Menyikapi hal ini, Gulu Gulu Chesse Tea selalu

melakukan inovasi yang akan merebut hati konsumen dan berusaha menawarkan berbagai rangsangan yang mampu menarik minat konsumen untuk melakukan keputusan untuk membeli olahan produk minuman bubble drink dari Gulu Gulu Chesse Tea.

Selain menyediakan berbagai macam varian rasa Gulu Gulu Chesse Tea juga menyediakan sistem pembayaran yang berbeda yaitu dengan pembayaran tunai dan pembayaran nontunai (elektronic payment). Pembayaran tunai dilakukan dengan cara konsumen memberikan uang cashkepada kasir sesuai dengan jumlah pembayaran yang tertera pada struk. Pembayaran dengan cara non tunai (elektronic payment )konsumen Gulu Gulu Chesse Tea Sun Plaza Medandapat melakukan transaksi pembayaran dengan cara memakai kartu ATM MANDIRI, ATM BCA, OVO, DANA dan SHOPEE PAY. Gulu Gulu Chesse Tea juga menyediakan alat untuk sistem pembayaran elektronic payment tersebut sehingga memudahkan konsumen untuk melakukan transaksi pembayaran dengan mudah dan cepat.Elektronic payment sendiri memudahkan konsumen yang jarang membawa uang tunai jika ingin membeli minuman tersebut. Selain itu, untuk menarik perhatian konsumenyang menggunakan elektronic paymentseperti OVO, DANA, ATM dan SHOPPE PAY konsumen akan mendapatkan beberapa potongan harga atau diskon tergantung syarat dan ketentuan yang berlaku. Itulah salah satu keuntungan yang didapatkan konsumen ketika membeli minuman bubble drink padaGulu Gulu Chesse Tea Sun Plaza Medan.

Proses pengambilan keputusan yang rumit sering melibatkan beberapa keputusan. Suatu keputusan melibatkan pilihan diantara dua atau lebih alternatif tindakan. Sebelum melakukan kegiatan pembelian, ada lima tahapan yang

dilakukan oleh konsumen untuk dapat menentukan suatu produk yang akan dibeli.

Tahapan tersebut meliputi pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pembelian. Dengan adanya kemudahan dalam melakukan kegiatan pembayaran melalui sistem online, konsumen dapat menjadikan layanan tersebut menjadi alternatif dalam melakukan pembayaran tanpa harus membawa uang tunai kemanapun. Keputusan pembelian yang dilakukan oleh konsumen berkaitan dengan preferensi belanja dengan berbagai metode pembelian yang dilakukan oleh konsumen. Keputusan pembelian berulang oleh konsumen sangat diharapkan oleh para pelaku usaha demi terciptanya loyalitas terhadap produk yang diberikan oleh pelaku usaha.

Konsumen hanya akan menjadi loyal ketika mereka merasakan kepuasan.

Kepuasan itu bersumber ketika, sebagai penjual, fokus pada penyediaan layanan kepada konsumen. Pengaplikasian layanan yang terbarukan sudah dilakukan oleh pihak Gulu Gulu Chesse Tea Sun PlazaMedan dengan memannfaatkan sistem pembayaran secara elektronic payment untuk mempermudah transaksi pembayaran produk yang dibeli.

Grafik 1. 2

Alasan Penggunaan Dompet Digital

Sumber : Ipsos Indonesia tahun 2020

Grafik 1.2 menjelaskan kenyamanan menjadi alasanutama konsumen lebih memilih untuk menggunakan dompet digital dibandingkan uang tunai, yakni 68%.

Sebab, mereka tidak perlu membawa uang banyak dan kartu debit/kredit serta tidak khawatir dengan uang pas dan kembalian ketika membayar. Selanjutnya, alasan penggunaan karena promo hanya sebesar 23%. Dengan begitu, berdasarkan survei yang sama, konsumen akan tetap bertransaksi dengan dompet digital meski beragam promo yang selama ini berlaku dihapuskan. Konsumen juga menggunakan dompet digital dengan alasan keamanan, sebesar 9%, seperti adanya catatan transaksi dan kemudahan blokir akun jika telepon seluler hilang.

Salah satu perkembangan yang terjadi di dunia teknologi adalah lahirnya internet. Internet merupakan hasil dari perkembangan teknologi informasi yang bisa diakses siapapun, kapanpun, dan dimanapun, dengan internet kegiatan pembayaran transaksi jual beli, pengelolaan informasi, kemudahan aktifitas pengiriman produk, dan juga kegiatan pemasaran untuk dapat menjangkau konsumen dapat dilakukan lebih mudah dan cepat. Jaringan internet adalah suatu sistem jaringan komunikasi berskala besar antar komputer terbuka, dimana jaringan internet dapat menghubungkan segala platform sistem operasi agar dapat berkomunikasi dan informasi yang lewat didalamnya dapat mudah disadap serta diawasi.

Grafik 1. 3

Grafik Batang Volume dan Nilai Transaksi Uang Elektronik

Sumber : Bank Indonesia tahun 2019

Grafik 1.3 menjelaskan data Bank Indonesia (BI) menunjukkan, volume transaksi uang elektronik pada akhir 2018 melonjak 209,8% menjadi 2,9 miliar transaksi dibandingkan 2017 sebesar 943,3 juta transaksi. Hingga Juli 2019, volume transaksi uang elektronik telah mencapai 2,7 miliar transaksi atau mendekati angka pada akhir 2018.Hal yang sama juga terjadi pada nilai transaksi uang elektronik yang melonjak hingga 281,39%. Pada 2018 nilai transaksi uang elektronik mencapai Rp 47,2 triliun. Angka tersebut meningkat sebesar Rp 34,8 triliun atau hampir tiga kali lipat dibandingkan 2017 yang sebesar Rp 12,4 triliun.Hingga Juli 2019 nilai transaksi uang elektronik sudah melampaui nilai transaksi pada 2018, yaitu sebesar Rp 69 triliun. Peningkatan transaksi uang elektronik sejalan dengan program Gerakan Nasional Non Tunai (GNNT) yang dicanangkan oleh BI sejak 2014.

Gulu Gulu Chesse Tea sudah memanfaatkan teknologi internet dengan menggunakan sistem pembayaran secara elektronik. Kemudahan dalam melakukan kegiatan transaksi elektronic paymentyang akan dilayani bagi

konsumen bagi konsumen Gulu Gulu Chesse Tea dan juga berbagai keuntunganyang ditawarkan ketikan menggunakanelektronic payment.

Kenikmatan rasa minuman yang ditawarkan dan kemudahan transaksi yang ditawarkan merupakan beberapa faktor yang menjadi tinjauan para konsumen dalam kegiatan keputusan pembelian.

Tabel 1. 1

Jumlah dan Transaksi yang Dilakukan Konsumen Pada Gulu Gulu Chesse Tea Sun Plaza Medan

BULAN Jenis Transaksi Oktober

2019

November 2019

Desember 2019

Januari 2020

Februari 2020

Tunai 4682 3462 2350 2046 1290

Non Tunai 5898 4141 4493 2998 3210

Sumber: Pemilik Gulu Gulu Chesse Tea Sun Plaza Medan tahun 2020

Jenis transaksi yang terjadi pada Gulu Gulu Chesse Tea Sun Plaza Medan berdasarkan Tabel 1.1 menunjukkan jumlah konsumen yang melakukan transaksi pembayaran secara non tunai (electronic payment) lebih besar jika dibandingkan dengan pembayaran transaksi secara tunai. Konsumen Gulu Gulu Chesse Tea Sun Plaza Medan yang menggunakan sistem pembayaran tunai berjumlah 13.830 orang dan konsumen Gulu Gulu Chesse Tea Sun Plaza Medan yang menggunakan sistem pembayaran electronic payment berjumlah 20.740 Sistem pembayaran electronic payment Gulu Gulu Chesse Tea Sun Plaza Medan dalam tabel dapat dilihat terjadi penaikan dan penurunan tiap bulannya itu disebabkan pada bulan november 2019 sampai februari 2020 Gulu Gulu Chesse Tea Sun Plaza Medan tidak mengadakan pemotongan harga atau promo diskon besar besaran seperti bulan sebelumnya hanya pemotongan sepuluh ribu setiap produk ketika membeli

produk minuman dan melakukan pembayaran secara elektronik. Pemanfaatan sistem pembayaran secara non tunai (electronic payment) yang memanfaatkan teknologi secara QR Code yang memiliki lebih banyak keuntungan berupa efektifitas dalam penggunaannya dan juga terdapat berbagai jenis promo secara berkala yang ditawarkan oleh perusahaan jasa pembayaran secara non tunai, dalam realisasinya sudah menunjukkan hasil yang optimal dan juga signifikan melalui data yang ada.

Tabel 1. 2

Jenis dan Jumlah Elektronic Payment yang Digunakan Konsumen Pada Gulu Gulu Chesse Tea Sun Plaza Medan

JENIS TRANSAKSI BULAN DANA OVO SHOPEE

PAY

ATM MANDIRI

ATM BCA OKTOBER

2019

841 4880 - 85 92

NOVEMBER 2019

734 2860 185 242 120

DESEMBER 2019

600 2060 430 130 100

JANUARI 2020

90 1816 897 87 108

FEBRUARI 2020

127 1681 1055 143 204

JUMLAH 2392 13297 2567 687 624

Sumber: Pemilik Gulu Gulu Chesse Tea Sun Plaza Medan tahun 2020

Hasil data dari Tabel 1.2 menunjukkan bahwa jenis transaksi elektronic payment yang paling banyak digunakan konsumen Gulu Gulu Chesse Tea Sun Plaza Medan mulai dari bulan Oktoeber 2019 sampai Februari 2020 adalah OVO

berjumlah 13.297 orang dan yang kedua adalah Shopee Pay berjumlah 2.567 orang. Konsumen Gulu Gulu Chesse Tea Sun Plaza Medan yang melakukan pembayaran menggunakan OVO lebih merasa mudah dan nyaman dalam penggunaan applikasinya dan lebih banyak promo menarik yang didapat konsumen pada saaat melakukan transaksi konsumen juga tidak merasa ribet atau kesusahan. Itulah yang menjadikan penggunaan OVO lebih besar dari yang lainnya. Dari data diatas menunjukkan tingginya antusiasme pembelian elektronik (elektronic payment) dan berkunjung langsung ke toko memiliki lebih banyak keuntungan dikarenakan mereka bisa mengetahui harga produk terkini dan potongan harga dari Gulu Gulu Chesse Tea Sun Plaza Medan.

Berdasarkan latar belakang masalah yang sudah dipaparkan diatas, peneliti tertarik untuk membuat sebuah penelitian dengan judul “Pengaruh Sistem Elektronic Payment (E-Payment) terhadap Keputusan Pembelian Konsumen Produk Minuman Bubble Drink (Studi Pada Gulu Gulu Chesse Tea Sun Plaza Medan)”.

1.2 Rumusan Masalah

Berdasarkan uraian dari latar belakang di atas, maka yang menjadi perumusan masalah dalam penelitian ini bagaimana pengaruhsistem pembayaran elektronik terhadap keputusan pembelian produk minuman bubble drink pada Gulu Gulu Chesse Tea Sun Plaza Medan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah tersebut maka yang menjadi tujuan penelitian ini adalah untuk menganalisis bagaimana pengaruh sistem pembayaran

elektronik terhadap keputusan pembelian produk minuman bubble drinkpada Gulu Gulu Chesse Tea Sun Plaza.

1.4 Manfaat Penelitian

Setiap penelitian dilakukan guna memperoleh manfaat yang berguna bagi seluruh pihak-pihak yang bersangkutan. Manfaat yang diharapkan oleh penulisdalam melakukan penelitian ini antara lain sebagai berikut:

1. Bagi Peneliti

Penelitian ini diharapkan dapat bermanfaat untuk melatih, menerapkan, meningkatkan dan menambah wawasan dan ilmu pengetahuan serta lebih mengerti dan memahami teori-teori yang didapat selama proses perkuliahan.

Penulis juga ingin menambah pengetahuan di bidang perilaku konsumen khususnya pada keputusan konsumen dalam membeli suatu produk.

2. Bagi Program Studi Ilmu Administrasi Bisnis

Penelitian ini dapat menjadi masukan bagi program studi dan memberikaninformasi tambahan yang berguna bagi mahasiswa/i dalam melakukanpenelitian dengan objek maupun masalah yang sama dan mengembangkan dimasa yang akan datang atau ingin mengadakan penelitian.

3. Bagi Perusahaan

Penelitian ini diharapkan berguna sebagai bahan evaluasi terhadap perusahaan, terutama perusahaan yang menggunakan sistem pembayaran secara elektronik (e-payment). Sebagai sarana untuk memperluas pengetahuan dan lebih memahami pengaruh electronic payment terhadap keputusan pembelian produk minuman bubble drink di era milenial sehingga dapat mengembangkan sistem

pembayaran yang efektif dan efisien kedepannya sehingga menajadi acuan dalam mempertahankan produk.

BAB II

KERANGKA TEORI 2.1. Keberhasilan Usaha

2.1.1 Definisi Keberhasilan Usaha

Pengusaha merupakan seseorang yang berani mengambil sikap, berpikir dan bertindak dalam menciptakan pekerjaan sendiri serta berkarir secara mandiri.Setiap pengusaha pasti menginginkan keberhasilan pada usaha yang didirikannya.Keberhasilan usaha merupakan tujuan utama dari sebuah perusahaan, dimana segala aktivitas yang ada di dalamnya ditujukan untuk mencapai suatu keberhasilan.Pada umumnya, keberhasilan suatu usaha dapat diukur dari laba usaha yang berhasil dicapai oleh perusahaan dalam kurun waktu tertentu.Menurut Suryana (2003:285) keberhasilan usaha dapat diartikan sebagai suatu keberhasilan dari bisnis dalam mencapai tujuanya. Sedangkan menurut Ina Primiana (2009:49), keberhasilan usaha adalah permodalan sudah terpenuhi, penyaluran yang produktif dan tercapainya tujuan organisasi.Selanjutnya, Henry Faizal Noor (2007:397) mendefinisikan keberhasilan usaha pada hakikatnya adalah keberhasilan dari bisnis mencapai tujuanya, suatu bisnis dikatan berhasil bila mendapatkan laba, karena laba adalah tujuan dari seseorang melakukan bisnis.

Sementara itu, Algifari (2003:118) mengemukakan bahwa keberhasilan usaha dapat dilihat dari efisiensi proses produksi yang dikelompokkan berdasarkan efisiensi secara ekonomis. Dari pengertian yang dikemukakan para ahli diatas dapat disimpulkan bahwa, keberhasilan usaha adalahtercapainya tujuan yang diinginkan suatu perusahaan, permodalan yang sudah terpenuhi, penyaluran barang/jasa yang produktif, laba yang meningkat dalam kurun waktu tertentu, serta adanya efisiensi proses produksi secara ekonomis.

2.1.2. Faktor-Faktor Yang Mempengaruhi Keberhasilan Usaha

Menurut Tulus Tambunan (2002:14) ada banyak faktor yang mempengaruhi keberhasilan usaha baik dari faktor internal maupun eksternal.

Faktor internal yang mempengaruhi keberhasilan usaha adalah:

1. Kekuatan modal

2. Kualitas sumber daya manusia (SDM) 3. Penguasaan teknologi

4. Sistem manajemen

5. Jaringan bisnis dengan pihak luar 6. Tingkat enterpreneurship

Sedangkan faktor eksternal yang mempengaruhi keberhasilan usaha adalah:

1. Kebijakan ekonomi 2. Sistem perekonomian

3. Sistem perburuhan dan kondisi perburuhan 4. Tingkat pendidikan masyarakat

2.1.3 Indikator Keberhasilan Usaha

Menurut Henry Faizal Noor (2007:397) indikator keberhasilan dari suatu usaha adalah sebagai berikut:

1. Laba (profitability)

Laba merupakan tujuan utama dari bisnis. Laba usaha adalah selisih antara pendapatan dan biaya. Pendapatan suatu perusahaan berasal dari penjualan barang dan jasa yang dihasilkan atau diproduksinya.

2. Produktivitas dan efisiensi

Besar kecilnya produktifitas suatu usaha akan sangat menentukan besar kecilnya suatu produksi. Hal ini akan mempengaruhi besar kecilnya suatu penjualan dan pada akhirnmya menentukan besar kecilnya pendapatan, sehingga akan mempengaruhi besar kecilnya yang diperoleh. Sementara itu, biaya yang dikeluarkan oleh perusahaan untuk memperoleh barang dan jasa yang menjadi bisnisnya tergantung dari tingkat efisien produk yang dihasilkan semakin tinggi efisiensinya maka semakin rendah biaya produksi yang dikeluarkan, begitupun sebaliknya.

3. Daya saing

Daya saing adalah kemampuan atau ketangguhan dalam bersaing untuk merebut perhatian dan loyalitas konsumen.Suatu bisnis dapat dikatakan berhasil, bila dapat mengalahkan pesaing atau paling tidak masih bisa bertahan menghadapi pesaing. Perhatian dan loyalitas konsumen dapat di rebut bila suatu perusahaan dapat memuaskan suatu kebutuhan serta keinginan konsumen. Tanpa memiliki daya saing yang memadai, sulit bagi perusahaan untuk dapat bertahan hidup di tengah persaingan yang makin ketat ini. Oleh karena itu, maka inti dari daya saing yang harus dimiliki perusahaan adalah kemampuan dalam berinovasi untuk menciptakan dan merebut peluang pasar baru yang bermunculan di masyarakat.

4. Kompetensi dan etika usaha

Kompetensi merupakan akumulasi dari pengetahuan, hasil penelitian dan pengalaman secara kuantitatif maupun kualitatif dalam bidangnya sehingga dapat menghasilkan inovasi sesuai dengan tuntunan zaman. Kompetensi perlu

diperbaiki dan disesuaikan dengan perkembangan yang terjadi agar perusahaan tetap dapat mempertahankan daya saingnya sedangkan etika bisnis adalah perilaku dalam melaksanakan bisnis, yang secara garis besar dapat dirumuskan sebagai perilaku berbisnis tidak merugikan kepentingan orang lain baik individu maupun kelompok masyarakat luas untuk dapat mempertahankan daya saing atau keunggulan yang sudah dimilikinya, maka perusahaan perlu merawatnya melalui dua hal penting, yaitu terus menerus meningkatkan kompetensi dan secara bersamaan mengedepankan etika dalam berusaha.

5. Terbangunnya citra baik

Citra baik perusahaan terbagi menjadi dua yaitu: thrust internal dan thrust eksternal. Thrust internal adalah amanah atau kepercayaan dari segenap orang yang ada dalam perusahaan. Indikator tumbuhnya thrust internal adalah rendahnya tingkat absensi karyawan, rendahnya turnover karyawan, meningkatkan produktivitas dan efisiensi perusahaan dan sebagainya. Sedangkan thrust eksternal adalah dengan timbulnya amanah atau percaya dari segenap stakeholder perusahaaan, baik itu konsumen, pemasok, pemerintah maupun masyarakat luas, bahkan juga pesaing. Indikatornya adalah terbangunnya citra perusahaan yang baik, meningkatnya penjualan, rendahnya tingkat komplain , meningkatnya pesanan, dan sebagainya.

2.2 Sistem Pembayaran

2.2.1 Pengertian Sistem Pembayaran

Bank Indonesia dalam Undang-undang No. 23 Tahun 1999 menjelaskan sistem pembayaran adalah suatu sistem yang mencakup seperangkat aturan,

lembaga, dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbuk dari suatu kegiatan ekonomi.

Menurut Pohan (2011:71) menyatakan bahwa sistem pembayaran adalah suatu sistem yang melakukan pengaturan kontrak, fasilitas pengoperasian dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan dan penerimaan instruksi pembayaran, serta pemenuhan kewajiban pembayaran yang dikumpulkan melalui pertukaran “nilai” antarperorangan, bank dan lembaga lainnya baik domestik maupun antarnegara (cross border).

Menurut Seno (2012:103) sistem pembayaran adalah infrastruktur yang terdiri dari institusi, instrumen, peraturan, prosedur, standar, dan teknis.

Infrastruktur ini diadakan untuk menyelenggarakan transfer nilai moneter antara semua pihak. Sistem pembayaran yang efisien mengurangi biaya pertukaran barang dan jasa, dan sangat diperlukan untuk fungsi antar-bank, uang, dan pasar modal. Namun, sistem pembayaran yang lemah mungkin dapat sangat menghambat pada stabilitas dan pembangunan kapasitas ekonomi.

Menurut Mulyati (2003:2) sistem pembayaran adalah suatu sistem yang mencakup pengaturan kontrak atau perjanjian, fasilitas, operasional dan mekanisme teknis yang digunakan untuk penyampaian, pengesahan dan penerimaan instruksi pembayaran, serta pemenuhan kewajiban pembayaran melalui pertukaran nilai antar perorangan bank dan lembaga lainnya baik domestik maupun cross border antar negara.

Inti dari pengertian diatas menyatakan bahwa sistem pembayaran merupakan rancangan atau mekanisme menggunakan instrumen pembayaran yang

dapat menggerakkan kegiatan ekonomi, serta pembayaran akan meningkatkan efesiensi dan mengurangi tingkat terhadap transaksi ekonomi.

2.2.2 Jenis Sistem Pembayaran

Menurut Pohan (2011:55) mendefenisikan jenis sistem pembayaran berdasarkan jenis transaksi yang dilakukan umumnya dikenal dalam beberapa kelompok, seperti pembayaran tunai (cash) dan pembayaran non tunai (non cash).

2.2.2.1 Pembayaran Tunai (cash)

Menurut Pohan (2011:55) alat pembayaran tunai dapat dilakukan dengan menggunakan uang, baik jenis uang logam ataupun uang kertas.Dalam peredarannya, uang tersedia dalam berbagai jenis pecahan agar memudahkan untuk bertransaksi. Pada mata uang rupiah misalnya, pecahan uang dimulai dari Rp 100,00, Rp 500,00, Rp 1.000,00, Rp 2.000,00, Rp.5.000,00, Rp 10.000,00, Rp 20.000,00, Rp 50.000,00 dan Rp 100.000,00. Meskipun transaksi non-tunai di satu sisi mengalami peningkatan dan di sisi lain transaksi tunai mengalami penurunan, namun demikian tetap saja banyak yang merasa lebih nyaman bertransaksi secara tunai.Terlebih dalam transaksi nontunai membutuhkan pengetahuan mengenai teknologi sebagai syarat bagi pengguna. Oleh karena itu, ketersediaan uang tunai hingga kini masih dianggap sebagai hal yang penting dalam sistem pembayaran di belahan dunia manapun, tak terkecuali Indonesia.Begitu pentingnya uang tunai, baik dalam ketersediaan, pasokan, pengaturan, hingga pendistribusiannya, menuntut kehadiran lembaga yang kapabel.Di banyak negara, lembaga yang memiliki peran dalam pengaturan uang beredar adalah bank sentral.

Kebijakan pengedaran uang tunai yang terpenting adalah bagaimana memenuhi kebutuhan uang di masyarakat dalam jumlah nominal yang cukup, jenis pecahan yang sesuai, tepat waktu dan dalam kondisi yang layak edar.

Menurut Pohan (2011:56) mengatakan bahwauang tunai yang digunakan dalam bertransaksi harus memiliki beberapa karakteristik pentingdi antaranya:

a. Setiap uang yang dikeluarkan dimaksudkan untuk mempermudah kelancaran transaksi pembayaran tunai, dapat diterima dan dipercaya oleh masyarakat.

Berkenaan dengan hal tersebut, uang perlu memiliki beberapa karakteristik:

1. Mudah digunakan dan nyaman (user friendly) 2. Tahan lama (durable)

3. Mudah dikenali (easily recognized)

4. Sulit dipalsukan (secure against counterfeiting)

b. Jumlah uang tunai harus tersedia secara cukup di masyarakat, dengan memerhatikan kesesuaian jenis pecahannya. Untuk ini, diperlukan perencanaan yang baik terutama dalam perencanaan pengadaan maupun perencanaan distribusinya.

c. Perlu diupayakan tersedianya kelembagaan pendukung untuk mewujudkan terciptanya kelancaran arus uang tunai yang layak edar, baik secara regional maupun nasional.

2.2.2.2 Pembayaran Nontunai (non-cash)

Menurut Pohan (2011:58) alat pembayaran non tunai dapat digolongkan menjadi dua kelompok, yakni alat pembayaran untuk credit transfer dan alat pembayaran untuk debit transfer. Perbedaan antara credit transfer dan debit transfer terletak pada perintah pengiriman uang. Berdasarkan terminologi yang

dibuat oleh Bank for International Settlement (BIS), credit transfer adalah perintah pembayaran untuk tujuan penempatan dana dari pengirim ke penerima melalui jalur transfer dana dari bank pengirim ke bank penerima dan dimungkinkan melalui bank lain sebagai perantara. Sedangkan debit transfer adalah sistem transfer dana dimana perintah transfer dibuat atau diotorisasi oleh pihak yang memiliki dana dan akan melakukan pengiriman dana tersebut kepada pihak lain. Perintah transfer tersebut disampaikan kepada pihak yang akan menerima dana untuk kemudian dicairkan. Selanjutnya, bank tersebut mengkliringkan perintah transferdebit tersebut di lembaga kliring, untuk menagihkan dana ke bank pengirim. Alat pembayaran yang digunakan saat ini adalah cek, bilyet giro, dan nota debit. Perkembangan sistem pembayaran non tunai diawali dengan instrumen pembayaran yang bersifat paper based seperti cek, bilyet giro dan warkat lainnya. Sejak perbankan mendorong penggunaan sistem elektronik serta penggunaan alat pembayaran menggunakan kartu dengan segala bentuknya, berangsur-angsur pertumbuhan penggunaan alat pembayaran yang paper based semakin menurun. Apalagi sejak sistem elektronik, seperti transfer dan sistem kliring mulai banyak digunakan. Selanjutnya berkembang instrumen pembayaran yang berbasis kartu sejalan dengan perkembangan teknologi.

Menurut Pohan (2011:59) instrumen pembayaran berbasis kartu yang telah berkembang dengan berbagai variannya mulai dari kartu kredit, kartu ATM, kartu debit dan berbagai macam jenis uang elektronik.

2.2.2.2.1 Kartu Kredit

Menurut Pohan (2011:60) kartu kredit merupakan salah satu transaksi non- tunai yang dananya berasal dari perbankan.Jenis alat transaksi ini berkembang cukup pesat.Di Indonesia kartu kredit mulai berkembang sejak dekade 90-an.

Kartu kredit umumnya dimiliki oleh kalangan menengah ke atas. Selain menawarkan keuntungan yang tinggi, segmen penggunanya merupakan kalangan atas dimana eksposur risiko gagal bayar dianggap relatif kecil. Hal ini menarik minat banyak bank untuk masuk dalam industri kartu kredit tersebut.Dorongan bank untuk memasuki industri kartu kredit juga disebabkan oleh pangsa pasar Indonesia yang masih terbuka untuk pengembangan kartu kredit. Salah satu faktor untuk melihat potensi pasar tersebut adalah perbandingan antara jumlah penduduk usia produktif dengan jumlah pemegang kartu kredit.

Data Badan Pusat Statistik (BPS) menunjukkan bahwa dari 230 juta penduduk Indonesia terdapat 127 juta penduduk yang tergolong dalam usia produktif (usia 20 - 50 tahun). Pesatnya pertumbuhan kartu kredit tercermin pada trend peningkatan jumlah kartu beredar tiap tahunnya. Pada tahun 2003 jumlah kartu kredit baru berkisar 4,5 juta kartu dan pada tahun 2011 mencapai 11,5 juta kartu, atau rata-rata pertumbuhannya per tahun sebesar 20,8%. Pada tahun 2014 jumlah kartu kredit meningkat sebesar dari 15,12 juta kartu, pada tahun 2013 menjadi 15,81 juta kartu. Setiap kebijakan yang dilakukan oleh pemerintah harus memiliki target dan ukuran keberhasilan. Hal ini penting untuk mengukur/acuan, apakah kebijakan tersebut berhasil atau tidak.

Menurut Manurung (2009:60), dalam perekonomian beberapa indikator yang biasanya digunakan untuk menilai kebijakan moneter adalah:

1. Jumlah Uang Beredar (JUB)

2. Laju inflasi yang cukup rendah terkendali 3. Suku bunga pada tingkat yang wajar 4. Nilai tukar rupiah yang realistis, dan

5. Ekspektasi/harapan masyarakat terhadap moneter

Kelima indikator tersebut, hanyaJumlah Uang Beredar (JUB) yang tidak dapat dimonitor dan dirasakan langsung oleh masyarakat, sementara itu inflasi, suku bunga, nilai tukar dan ekspansi relatif dapat dilihat dan dirasakan langsung oleh masyarakat.

2.2.2.2.2 Account Based Card (Kartu ATM dan Debit)

Menurut Pohan (2011:61)account based card adalah alat pembayaran menggunakan kartu yang dananya berasal dari rekening (account) nasabah. Jenis kartu yang masuk dalam kategori ini adalah kartu ATM, kartu debit atau perpaduan ATM dan debit. Pada awal perkembangannya, jenis account based card, yang banyak dipakai adalah murni kartu ATM. Ini karena tujuan awal teknologi ATM hanya sebagai pengganti fungsi teller untuk meningkatkan efisiensi overhead cost, seperti penyediaan kantor cabang baru dan penambahan penggunaan sumber daya manusia. Dalam perkembangannya, infrastruktur jaringan ATM semakin diperluas penggunaannya. Bank yang memiliki basis teknologi relatif maju mulai menjajaki pengembangan kartu debit sekaligus membuat perusahaan yang menangani infrastruktur switching transfer dana antar bank. Pada saat sekarang ini banyak bank yang menawarkan pembayaran di merchant dengan menggunakan kartu ATM yang telah ditambahkan fungsinya sebagai kartu debit.

Perkembangan penggunaan kartu account based semakin meningkat lagi ketika jumlah bank yang menjadi acquiring(penerbit) semakin banyak menyediakan infrastrukturElectronic Data Capture (EDC) yaitu mesin pembaca kartu debit di merchant. Perkembangan tersebut mendorong account based card memiliki pertumbuhan paling tinggi di antara jenis instrumen pembayaran lainnya. Ada tiga faktor yang menyebabkan pertumbuhan account based card lebih tinggi dari instrumen pembayaran lain:

1. Terjadinya peningkatan jumlah penabung yang signifikan dari tahun ke tahun 2. Semakin beragamnya fitur dan manfaat yang ditawarkan kepada pemegang

kartu

3. Fungsi account based card untuk pembayaran di merchant semakin meningkat 2.2.2.2.3 Uang Elektronik (e-money)

Menurut Pohan (2011:64) meskipun kehadiran alat pembayaran menggunakan uang elektronik masih relative baru namun uang elektronik cukup mendapat tempat di masyarakat. Selama kurang lebih satu setengah tahun sejak pertama terbit pada April 2007, jumlah uang elektronik telah mencapai 430 ribu.

Berbeda pada awal penerbitannya, uang elektronik saat ini tidak hanya diterbitkan dalam bentuk chip yang tertanam pada kartu atau media lainnya (chip based), namun juga telah diterbitkan dalam media lain yaitusuatu media yang saat digunakan untuk bertransaksi akan terkoneksi terlebih dulu dengan server penerbit (server based). Begitu pula dari sisi penggunaannya, hampir dari seluruh uang elektronik yang diterbitkan tidak lagi bersifat single purpose namun sudah multi purpose sehingga dapat diterima di banyak merchant yangberbeda. Aktivitas penggunaan uang elektronik pada tahun 2008 mencapai 2,5 juta transaksi atau

meningkat 77,1% dari tahun sebelumnya dengan nilai transaksi sebesar Rp76,7 miliar atau meningkat 93,1% dari tahun sebelumnya. Bertambahnya penerbit uang elektronik telah mendorong pesatnya perkembangan transaksi instrumen pembayaran ini. Sampai dengan akhir tahun 2014, terdapat 18 penerbit uang elektronik yang telah mendapatkan izin dari Bank Indonesia. Berharap trend ini terus berlanjut, sehingga pertumbuhan uang elektronik yang semakin luas akan mengurangi penggunaan uang tunai untuk bertransaksi. Dalam skala yang lebih besar, diyakini penggunaan uang elektronik secara luas di masyarakat akan meningkatkan efisiensi biaya transaksi ritel, terutama dalam mengurangi biaya cash handling. Sebagai alat pembayaran, perolehan dan penggunaan uang elektronik pun cukup mudah.

Calon pemegang hanya perlu menyetorkan sejumlah uang kepada penerbit atau melalui agen-agen penerbit dan nilai uang tersebut secara digital disimpan dalam media uang elektronik. Untuk chip based, pemegang dapat bertransaksi secara offline melalui uang elektronik (dalam bentuk kartu atau bentuk lainnya).

Sedangkan pada server based, pemegang akan diberi sarana untuk mengakses

“virtual account” melalui handphone (sms), kartu akses, atau sarana lainnya, sehingga transaksi diproses secara online. Transaksi melalui uang elektronik khususnya transaksi yang diproses secara offline sangat cepat hanya memerlukan waktu kurang lebih dua sampai empat detik. Saat ini nilai uang yang dapat disimpan dalam uang elektronik dibatasi tidak lebih satu juta rupiah, karena fungsinya memang ditujukan sebagai alat pembayaran untuk transaksi yang bernilai kecil, namun batasan tersebut nantinya dapat saja disesuaikan dengan melihat perkembangan dan kebutuhan industri. Mekanisme uang elektronik,

apabila pemegang tidak lagi berminat menggunakan uang elektronik atau ingin mengakhiri penggunaan uang elektronik, nilai uang yang ada pada uang elektronik dapat diredeem sesuai tata cara yang diatur oleh masing-masing penerbit.

Reedem adalah penarikan seluruh sisa nilai uang pada uang elektronik pada saat pemegang mengakhiri penggunaan uang elektronik tersebut.

Pertumbuhan non-tunai dari agustus 2014 ke September 2015 mencapai 71,7%

dengan volume pertumbuhan elektronic money mencapai 217%, Nilai transaksi uang elektronik hingga akhir 2015 mencapai Rp5,2 trilliun meningkat bila di bandingkan posisi pada September lalu Rp4,3 trilliun dan 2009 Rp520 milliyar.

Menurut Peraturan Bank Indonesia No. 11/12/PBI/2009 tentang uang elektronik (electronic moneyadalah alat pembayaran yang memenuhi unsur-unsur sebagai berikut:

1. Diterbitkan atas dasar uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

2. Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip.

3. Digunakan sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

4. Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan.

Maka dapat disimpulkan bahwa uang elektronik adalah alat pembayaran dengan nilai uang yang telah tersimpan secara elektronik pada server atau pun

kartu dan tata cara penggunaan dan penerbitan telah diatur dan diawasi langsung leh Bank Indonesia.

2.2.2.2.4 Pembayaran Elektronik

Kemajuan teknologi informasi semakin mendorong kemudahan pelaksanaan transfer dana. Teknologi seperti internet, mobile phone maupun telepon dapat dimanfaatkan menjadi saluran pembayaran yang menghubungkan jalur sistem pembayaran yang ada. Misalnya kita akan melakukan transfer dana, media konvensional adalah melalui perantara teller di bank, atau lebih modern lagi dengan menggunakan mesin ATM. Sekarang dengan kemajuan teknologi, kita tidakperlu datang untuk antri ke bank ataupun gerai ATM untuk melakukan instruksi transfer, cek saldo, atau melakukan pembayaran karena saat ini semua transaksi tersebut dapat dilakukan melalui internet, mobile phone atau telepon tanpa harus pergi ke suatu tempat tertentu. Di sisi perbankan, penggunaan teknologi ini dapat dimanfaatkan sebagai salah satu penggalian sumber dana murah terutama untuk keperluan intermediasi. Apabila masyarakat merasakan manfaat yang besar dari kemudahan transaksi, maka mereka akan terdorong untuk berhubungan atau selalu berhubungan dengan perbankan. Hal ini tentunya akan meningkatkan penghimpunan dana masyarakat pada perbankan yang notabenenya merupakan dana murah bagi perbankan. Selanjutnya bank juga memperoleh fee based income yang akhir-akhir ini menjadi andalan perbankan untuk memperoleh laba. Memang pada awalnya upaya ini memerlukan investasi yang lumayan besar, tapi apabila perputaran transaksinya tinggi, bukan tidak mungkin biaya investasi tersebut akan tertutup oleh fee based income yang diperoleh. Keuntungan lain adalah berkurangnya biaya overhead yang harus ditanggung. Electronic payment

systemdapat didefinisikan sebagai layanan perbankan modern dengan memanfaatkan teknologi yang dapat meningkatkan kinerja dan memungkinkan berbagai kegiatan dapat dilaksanakan dengan cepat, tepat dan akurat, sehingga akhirnya akan meningkatkan produktifitas.

Menurut Pohan (2011:71) sistem pembayaran elektronik adalah sistem pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti Integrated Circuit (IC), sandi pengamanan data transaksi dan jaringan komunikasi. Berdasarkan pendapat tersebut maka dapat disimpulkan bahwa sistem pembayaran elektronik merupakan sistem pembayaran yang menggunakan teknologi dan komunikasi baik berupaIntegrated Circuit (IC), sandi pengamanan data transaksi dan jaringan komunikasi, sehingga dapat meningkatkan kinerja dan produktifitas.

Kartu pembayaran elektronik terdiri dari kartu kredit (credit card), chargecard, kartu debit (debit card), dan cash card. Ada perbedaan signifikan antara kartu-kartu tersebut, baik fungsi maupun konsekuensi penggunaannya.

Kartu kredit merupakan salah satu alat pembayaran dengan cara kredit konsumen dapat berbelanja meskipun pada saat itu tidak mempunyai uang. Prinsipnya, konsumen berbelanja dengan cara utang. Lebih dari itu, konsumen diperkenankan membayar utang itu dengan menyicil sejumlah minimum tertentu dari total transaksi. Jumlah pembayaran minimum itu biasanya sebesar sepuluh sampai dua puluh persen dari saldo tagihan. Tetapi, konsekuensinya terhadap sisa kredit yang belum dilunasi akan dikenakan bunga yang besarnya tergantung pada bank penerbit kartu (issuer). Umumnya tingkat bunga kartu kredit saat ini berkisar antara tiga sampai empatb persen per bulan. Selain mesti membayar bunga, jika

terlambat membayar konsumen juga akan dikenai denda keterlambatan (late charge). Berbeda dengan charge card, bila pembayaran utang kartu kredit bisa dicicil, hal itu tidak berlaku bagi charge card. Setiap bulannya konsumen harus membayar penuh semua transaksi yang telah dilakukan dengan menggunakan charge card. Jika tidak dapat membayar penuh, konsumen akan dikenakan denda keterlambatan sebesar persentase tertentu, tetapi penggunacharge card tidak dikenakan bunga apa pun. Cash card adalah kartu untuk menarik uang tunai baik langsung melalui teller bank atau melalui Anjungan Tunai Mandiri (ATM) dan belakangan ini juga sudah dapat dipergunakan pada toko-toko tertentu. Kartu plastik jenis ini pada dasarnya bukanlah alat pembayaran melainkan hanya mempermudah nasabah agar tidak perlu membawa uang terlalu banyak.

Sementara itu kartu debit merupakan alat pembayaran, seperti juga kartu kredit dan charge card. Hanya saja yang membedakan adalah pola penggunaannya. Kartu debit mensyaratkan pemiliknya memiliki rekening di bank.

Ketika pemilik berbelanja dengan menggunakan kartu debit, maka simpanan dalam rekeningnya akan terdebit otomatis sebesar nilai transaksi yang dilakukan.

Dengan kata lain, kartu debit juga kerap didefinisikan sebagai pembayaran tunai tanpa perlu membawa uang tunai. Saat ini ada dua jenis kartu debet. Pertama, kartu debet yang mengharuskan pemiliknya menggunakan personal identification number (PIN) ketika bertransaksi. Jadi, misalnya pemilik berbelanja di sebuah toko dengan menggunakan kartu debet, maka untuk dapat mendebet rekeningnya, terlebih dahulu ia harus memasukkan PIN dan baru kemudian pendebetan bisa dilakukan. Kedua, kartu debet yang mekanisme penggunaannya mirip seperti menggunakan kartu kredit. Artinya, pemilik cukup menyerahkan kartu debetnya

kepada pramuniaga dan ia menggesekkannya pada alat elektronik yang online dengan bank. Pada saat itu juga rekening pemilik bisa dikurangi sebesar nilai transaksi yang dilakukan. Hal ini bisa terjadi, karena di kartu debet pemilik ada semacam sistem magnet sebagai alat verifikasi.

2.3 Electronic Payment (e-payment) 2.3.1 Pengertian Electronic Payment

Menurut Pohan (2011:71)sistem pembayaran elektronik adalah sistem pembayaran yang memanfaatkan teknologi informasi dan komunikasi seperti Integrated Circuit (IC), cryptography atausandi pengamanan data transaksi dan jaringan komunikasi.

Menurut Abrazhevich (2004:3) menyatakan bahwa sistem pembayaran elektronik dipanggil untuk memfasilitasi yang paling penting tindakan setelah keputusan pelanggan untuk membayar suatu produk atau layanan untuk mengirimkan pembayaran dari pelanggan ke vendor dengan cara yang paling efektif, efisien dan bebas masalah.

Menurut Ming Yen Teoh et al(2013) electronic payment merupakan wakil dari seluruh pembayaran non-tunai, yang juga diartikan sebagai transaksi pembayaran elektronik antara pelaku bisnis pembeli dan penjual menggunakan akun tabungan melalui jaringan internet atau jaringan elektronik (dalam Trihasta, 2008:10).

Berdasarkan pendapat tersebut maka dapat disimpulkan bahwa pembayaran elektronik merupakan sistem pembayaran yang memanfaatkan teknologi informasi dan komunikasiyang paling efektif, efisien untuk membayar transaksi sehingga dapat meningkatkan kinerja dan produktifitas.

2.3.2 Jenis – Jenis Electronic Payment

Menurut Turban & King (2002) saat ini sudah banyak bentuk elektronik payment yang beredar(dalam Firmansyah et al,2009:15), berikut beberapa diantaranya) :

1. Payment Card

Payment cardadalah media untuk transaksi pembayaran yang bisa dilakukan menggunakan kartu kredit atau kartu debit.

2. Dompet Elektronik

Dompet elektronik adalah dompet elektronik yang di dalamnya terdapat sebuah akun dengan sejumlah data uang yang bisa digunakan untuk transaksi jual beli secara online. Jadi dompet elektronik bisa menyimpan uang secara virtual.

Ketika saldo hampir habis mengisinya dengan melakukan top up.Untuk mendapatkannya mendaftarkan melalui aplikasi online.

3. Smart Card

Smart card merupakan kartu yang didalamnya sudah tertanam oleh michrochip khusus, memori elektronik, dan baterai. Smart card mengandung informasi mengenai pengguna yang memiliki hak untuk menggunakannya.

4. E-cash

E-cash merupakan versi digital dari mata uang kertas dan koin yang sudah ada sebelumnya yang memungkinkan pembayaran barang-barang dengan harga rendah secara aman.

5. E-Check

E-Checkadalah cek yang dibuat dalam bentuk digital. Selain digunakan untuk pembayaran, e-check juga dapat digunakan untuk pencairan secara tunai melalui bank.

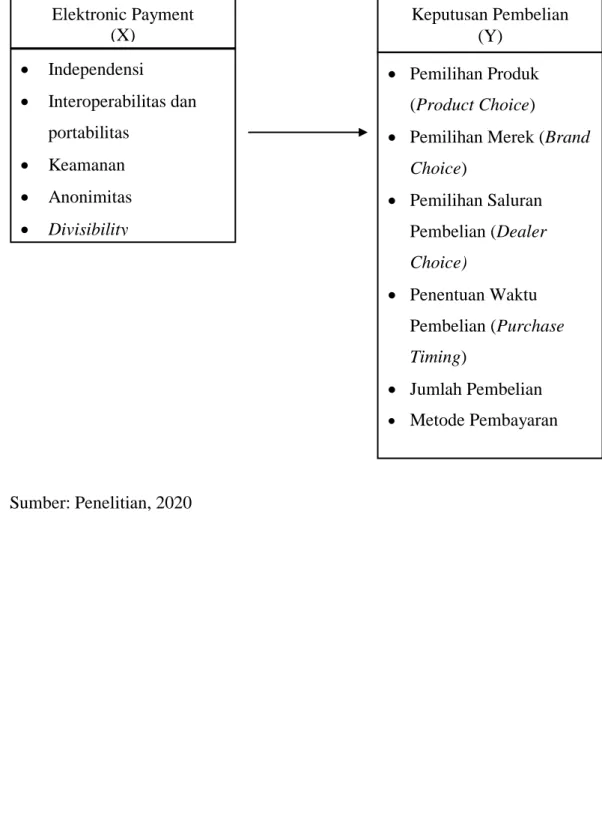

2.3.3 Indikator Elektronic Payment

Menurut Turban & King (2002) mengatakan bahwa keberhasilan e- payment dipengaruhi oleh beberapa indikator dalam metode pembayaran elektronik (dalam Firmansyah et al, 2009:15). Berikut ini adalah beberapa indikator tersebut yang mempengaruhi keberhasilan elektronic payment yaitu : 1. Independensi

Metode e-payment yang sukses sebaiknya bersifat independen terhadap perangkat lunak yang dapat tidak mempersulit para penggunanya.

2. Interoperabilitas dan portabilitas

Metode e-payment harus dapat terhubung dan diterapkan dengan sistem dan aplikasi yang sudah ada serta didukung oleh platform standar komputer yang sudah ada.

3. Keamanan

E-payment yang sukses adalah e-payment yang dapat menjamin keamanan transaksi dalam setiap prosesnya.

4. Anonimitas

Tidak seperti kartu kredit atau cek, jika seorang pembeli menggunakan uang tunai, tidak ada cara untuk mencari tahu kembali siapa pemberi uang tunai tersebut. Beberapa pembeli ingin agar identitas dan pola pemesanan mereka