BAB II

URAIAN TEORITIS

2.1 Pentingnya Sistem

Dari segi etimologi, kata sistem sebenarnya berasal dari bahasa Yunani yaitu “Systema”, yang dalam bahasa inggris dikenal dengan “system”. Menurut berbagai

literatur, sistem mempunyai suatu pengertian yaitu bagian atau komponen yang saling berhubungan secara teratur dan merupakan satu keseluruhan yang tidak terpisahkan.

Menurut filsuf Stoa, sistem adalah gabungan keseluruhan langit dan bumi yang bekerja bersama-sama, sehingga dapat kita lihat bahwa sistem terdiri dari unsur-unsur yang bekerjasama membentuk suatu keseluruhan dan apabila salah satu unsur

tersebut hilang atau tidak berfungsi, maka gabungan keseluruhan tersebut tidak dapat lagi kita sebut suatu sistem (Ikhsan Arfan, 2008: 21-22).

Buckley mengatakan bahwa sistem adalah suatu kebulatan atau totalitas yang berfungsi secara utuh, disebabkan adanya saling ketergantungan diantara bagian-bagiannya. Sedangkan H. Kerzner menambahkan, sistem adalah sekelompok

komponen yang terdiri dari manusia atau bukan manusia (non human) yang diorganisir dan diatur sedemikian rupa sehingga komponen-komponen tersebut dapat

bertindak sebagai satu kesatuan dalam mencapai tujuan, sasaran bersama atau hasil akhir.

Pengertian ini mengandung arti pentingnya aspek pengaturan dan pengorganisasian

komponen dari suatu sistem untuk mencapai sasaran bersama, karena bila tidak ada sinkronisasi dan koordinasi yang tepat, maka kegiatan masing-masing komponen,

sub-sistem, atau bidang dalam suatu organisasi akan kurang saling mendukung. Karena setiap perusahaan atau hotel mempunyai kebutuhan informasi yang berbeda, maka tiap perusahaan atau hoteljuga akan menggunakan sistem informasi laporan

pendataan yang berbeda.

Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan

kita. Pendekatan sistem berusaha menjelaskan sesuatu pandangan dari sudut pandangan sistem, yang berusaha menemukan struktur unsur yang membentuk sistem tersebut dan mengidentifikasi proses bekerjanya setiap unsur yang membentuk sistem

tersebut. Dengan memahami struktur sistem dan proses sistem, seseorang akan dapat menjelaskan mengapa tujuan suatu sistem dan proses sistem, seseorang akan dapat

menjelaskan mengapa tujuan suatu sistem tidak tercapai.

Ada dua bentuk sistem yang berlaku dalam sebuah perusahaan atau hotel. Kedua bentuk tersebut yakni sistem formal dan informal. Sistem formal adalah sistem

yang memungkinkan pendelegasian otoritas dimana sistem formal memperjelas struktur, kebijakan, dan prosedur yang harus diikuti oleh anggota organisasi.

strategi dalam memenuhi tujuan organisasi dengan tetap memperhatikan faktor

lingkungan yang ada. Sedangkan sistem informal adalah sistem yang lebih berdimensi hubungan antara pribadi yang tidak ditunjukkan dalam struktur formal.

2.2 Karakteristik Sistem

Tanpa memperdulikan asal-usulnya, semua sistem memiliki beberapa

karakteristik yang sama. Beberapa penjelasan mengenai sistem di atas, maka kita dapat menarik kesimpulan bahwa sebuah sistem memiliki karakteristik tersebut antara

lain:

a. Komponen

Sebuah sistem terdiri dari komponen-komponen atau elemen yang saling

berkaitan satu dengan yang lain dan bekerja sama untuk mencapai suatu tujuan sistem. Komponen sistem merupakan sub sistem itu sendiri (komponen).

b. Batas

Suatu sistem mempunyai suatu batas. Batas sistem juga membantu mengidentifikasi komponen-komponen sebuah sistem. Batas sistem ada yang mudah

c. Penghubung

Jika batas sebuah sistem telah diidentifikasi, maka perlu ditentukan penghubung. Penghubung berfungsi menghubungkan komponen-komponen sistem

atau menghubungkan sebuah sistem dengan sistem yang lain. Penghubung dirancang untuk menciptakan kemandirian antara komponen atau subsitem.

d. Tujuan

Sebuah sistem harus melayani setidaknya satu tujuan, tetapi ia dapat melayani beberapa tujuan.

2.3 Alasan Membangun Sistem

Ada beberapa alasan kenapa perusahaan atau hotel perlu membangun sebuah

sistem. Dalam sebuah perusahaan besar atau hotel besar, informasi yang diperlukan sangat banyak dan bervariasi. Dalam era dimana pertanggungjawaban merupakan

titik perhatian dalam pihak yang tekait, kegunaan sistem akan semakin dirasakan.

1.Tuntutan Zaman

Meningkatnya perkembangan teknologi informasi saat ini telah menciptakan

kondisi persaingan yang semakin ketat. Oleh karena itu, peran sistem Income Audit juga semakin dituntut untuk lebih berkembang. Hotel yang menggunakan sistem

informasi yang ada menuntut untuk pengambilan keputusan yang lebih cepat dan

akurat.

2.Fleksibilitas

Pada dasarnya setiap organisasi akan selalu berkembang. Perkembangan akan dapat dilakukan dengan memperkenalkan produk yang baru, menjual lini yang tidak menguntungkan dan membeli yang menguntungkan, dan lain-lain. Perubahan yang

terjadi dalam industri perhotelan biasanya akan membuat sistem informasi yang dimilikinya diubah pula. Suatu sistem dikatakan fleksibel apabila sistem tersebut

dapat mengatasi perubahan-perubahan yang terjadi dalam hotel tanpa perlu adanya perombakan besar.

3.Kemajuan Teknologi Informasi

Sampai saat ini kebutuhan akan teknologi informasi sudah merupakan kebutuhan dasar bagi setiap hotel atau perusahaan, terutama dalam menjalankan

aktivitasnya.Teknologi informasi merupakan senjata strategi, dan memanfaatkan terknologi informasi menjadi amat penting karena:

a. meningkatkan efisiensi operasi.

b. mendukung inisiatif strategis. c. memperluas batas organisasional.

2.4 Pengertian Hotel

Secara harfiah, kata Hotel dulunya berasal dari kata HOSPITIUM (bahasa latin), artinya ruang tamu. Dalam jangka waktu yang cukup lama, kata hospitium

mengalami proses perubahan pengertian, kata tersebut digunakan untuk membedakan antara Guest House dengan Mansion House (rumah besar) yang berkembang pada saat itu, maka rumah-rumah besar disebut dengan Hostel. Rumah-rumah besar atau

hostel ini disewakan kepada masyarakat umum untuk menginap dan beristirahat sementara waktu, yang selama menginap para penginap dikoordinator oleh seorang

host, dan semua tamu-tamu yang (selama) menginap harus tunduk kepada peraturan yang dibuat atau ditentukan oleh host (host hotel). Sesuai dengan perkembangan dan tuntutan orang-orang yang ingin mendapatkan kepuasan, tidak suka dengan aturan

atau peraturan yang terlalu banyak sebagaimana dalam hostel, kata hostel lambat laun mengalami perubahan. Huruf “s” pada kata hostel tersebut menghilang atau

dihilangkan orang, sehingga kemudian kata hostel berubah menjadi hotel seperti apa yang kita kenal sekarang.

Sebagaimana telah dijelaskan di atas, kata hotel berasal dari kata hostel, kata

tersebut konon diambil dari bahasa Perancis kuno. Bangunan publik ini sudah disebut-sebut sejak akhir abad ke-17. Maknanya berarti, “tempat penampungan buat

2.4.1 Pengertian Hotel Menurut Hotel Proprietors Act, 1956,adalah:

Hotel adalah suatu perusahaan yang dikelola oleh pemiliknya dengan menyediakan pelayanan makanan, minuman, dan fasilitas kamar untuk tidur kepada

orang-orang yang sedang melakukan perjalanan dan mampu membayar jumlah yang wajar sesuai dengan pelayanan yang diterima tanpa adanya perjanjian khusus. Sedangkan pengertian hotel yang dimuat oleh Grolier Electronic Publishing Inc.

(1995), menyebutkan bahwa: Hotel adalah usaha komersial yang menyediakan tempat menginap makanan, dan pelayanan-pelayanan lain untuk umum.

2.4.2 Pengertian Hotel di Indonesia

Dengan mengacu pada pengertian-pengertian tersebut di atas, dan untuk menertibkan perhotelan di Indonesia, Pemerintah menurunkan peraturan yang

dituangkan dalam surat keputusan Menparpostel No. KM 37/PW.340/MPPT-86, tentang Peraturan Usaha dan Penggolongan Hotel. Bab I, Pasal I, Ayat (b) dalam SK tersebut menyebutkan bahwa: “Hotel adalah suatu jenis akomodasi yang

mempergunakan sebagian atau seluruh bangunan untuk menyediakan jasa penginapan, makanan dan minuman serta jasa penunjang lainnya bagi umum yang

dikelola secara komersil”.

Kata ‘akomodasi’ yang diserap ke dalam bahasa Indonesia dari kata bahasa

(2) penyesuaian diri, dan (3) pergunaan. Ketiga makna itu tidak ada kaitannya dengan

maksud kata ‘akomodasi’ dalam ayat di atas. Makna ‘penginapan’ menurut kamus itu ialah accommodations (memakai –s). Penjelasan ‘akomodasi’ tercantum dalam Bab I,

Pasal I, Ayat (a) sebagai berikut: “Akomodasi adalah wahana untuk menyediakan pelayanan jasa penginapan, yang dapat dilengkapi dengan pelayanan makan dan

minum serta jasa lainnya.

Dari pengertian tersebut dapat disimpulkan bahwa, hotel adalah:

1. Suatu jenis akomodasi;

2. Menggunakan sebagian atau seluruh bangunan yang ada;

3. Menyediakan jasa penginapan, makanan dan minuman serta jasa penunjang lainnya;

4. Disediakan bagi umum;

5. Dikelola secara komersial, yang dimaksud dengan dikelola secara komersial

adalah, dikelola dengan memperhitungkan untung atau ruginya, serta yang utama adalah bertujuan untuk mendapatkan keuntungan berupa uang sebagai tolok ukurnya.

Pengertian hotel menurut keputusan Menparpostel tersebut di atas, hendaknya dibedakan dengan penginapan atau losmen, dimana dalam keputusan Menteri Pariwisata, Pos dan Telekomunikasi tersebut dijelaskan (pasal 2) bahwa penginapan

losmen, adalah suatu komersial yang menggunakan seluruh atau sebagian dari suatu

bangunan yang khusus disediakan bagi setiap orang untuk memperoleh pelayanan sewa kamar untuk menginap. Dengan demikian bedanya dengan hotel adalah, bahwa

penginapan tidak menyediakan pelayanan makanan dan minuman, serta jasa penunjang lainnya.

2.5 Laporan Keuangan Hotel

Hotel adalah merupakan salah satu jenis usaha atau bisnis, oleh sebab itu hotel

membutuhkan laporan keuangan hotel sebagai aplikasi akuntansi bisnis ke dalam akuntansi usaha/bisnis hotel. Tujuan dibuatnya akuntansi hotel yaitu untuk menyediakan informasi tentang operasional keuangan hotel. Akuntansi hotel ini

sendiri adalah merupakan suatu proses pencatatan, penggolongan, pengikhtisaran dan penyajian hasil transaksi-transaksi keuangan suatu usaha hotel, agar hasil yang telah dicapai selama periode tertentu, dapat dengan mudah diinterpretasikan oleh

manajemen dan pihak-pihak yang memerlukan, untuk selanjutnya dapat digunakan sebagai dasar pengambilan keputusan bisnis di masa mendatang.

Keluaran (out-put) dari proses akuntansi tersebut berupa laporan keuangan seperti neraca (balance sheet), laporan rugi/laba (income statement), serta laporan

waktu tertentu. Laporan rugi/laba adalah laporan keuangan yang memuat informasi

angka-angka hasil penjualan produk dan biaya-biaya yang dibebankan untuk memperoleh hasil penjualan tersebut dalam suatu periode tertentu. Laporan

perubahan modal kerja usaha hotel dari dua periode berurutan, serta menunjukkan sumber dan penggunaan dari modal tersebut.

Proses akuntansi mencatat transaksi-transaksi keuangan perusahaan secara terus

menerus, dan pada akhirnya periode akuntansi, data dari transaksi keuangan tersebut akan diringkas dan disiapkan untuk menyusun laporan keuangan.

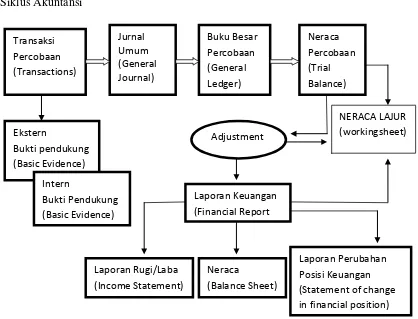

2.5.1 Siklus Laporan Keuangan

Dalam proses pembuatan laporan keuangan terdapat suatu proses yang saling

berkaitan antara satu proses dengan proses lainnya, sehingga merupakan suatu siklus (gambar 2.5.1). Siklus akuntansi adalah tahap-tahap laporan keuangan dan siap untuk

pencatatan transaksi berikutnya. Tahapan pekerjaan dalam siklus akuntasi yang dilakukan secara berulang-ulang merupakan tahapan pekerjaan.

1. Tahapan Pencatatan

Pembuatan atau penerimaan bukti pendukung transaksi (basic evidence);

Gambar 2.5.1

Siklus Akuntansi

2. Tahap Klasifikasi

Pemindah bukuan (posting) dari jurnal umum ke nomor perkiraan

yang bersangkutan di dalam buku besar (Ledger). 3. Tahap Pengikhtisaran

Penyusunan neraca percobaan (Trial Balance)

Penyusunan laporan keuangan

Penyusunan laporan keuangan harus disusun dengan cara bertahap seperti

telah diuraikan di atas, hal ini akan sangat membantu dalam proses pemeriksaan yang biasa dilakukan oleh akuntan intern maupun akuntan publik pada setiap priodenya,

sehingga kemungkinan akuntan pemeriksa akan memberikan opini yang positif terhadap Laporan Keuangan Perusahaan.

Adapun opini auditor dibagi ke dalam beberapa tingkat, yaitu:

Opini tidak memenuhi persyaratan (unqualified opinion) Opini memenuhi persyaratan (qualified opinion)

Opini penolakan atau sangkalan (disclaimer opinion) Opini yang menyatakan kerugian (adverse opinion)

4.5.2 Tujuan dan Ruang Lingkup Akuntansi

Akuntansi pada dasarnya dimaksudkan untuk menyediakan informasi keuangan

suatu kegiatan usaha yang dipergunakan oleh pihak-pihak yang berkepentingan, sebagai bahan pertimbangan dalam mengambil keputusan. Berkaitan dengan hal ini

American AccountingAssociation, mendefinisikan akuntansi adalah sebagai berikut:

”... proses mengidentifikasikan, mengukur dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tega

Definisi tersebut di atas mengandung beberapa pengertian, yaitu:

a. Bagian yang menjelaskan kegiatan akuntansi, bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi

ekonomi.

b. Bagian yang menjelaskan kegunaan akuntansi, bahwa informasi ekonomi yangdihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan

pengambilan keputusan mengenai kesatuan yang bersangkutan.

2.5.3 Tujuan Laporan Kuangan

Dibuatnya laporan keuangan tentunya mempunyai tujuan-tujuan yang berkaitan

dengan kepentingan usaha, dan tujuan-tujuan tersebut yaitu sebagai berikut:

a.Tujuan Umum

Untuk memberikan informasi keuangan yang dapat dipercaya mengenai

aktiva dan kewajiban serta modal suatu perusahaan.

Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva neto (aktiva dikurangi kewajiban).

Untuk memberikan informasi keuangan yang membantu pihak-pihak yang menggunakan laporan di dalam menaksir potensi perusahaan dalam

Untuk memberikan informasi tentang lainnya mengenai perubahan dalam

aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

Untuk mengungkapkan sejauh mungkin informasi lain yang relevan untuk kebutuhan pemakaian laporan, seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

b. Tujuan Kualitatif

Relevan: relevansi suatu informasi harus dihubungkan dengan maksud

penggunannya. Setiap laporan harus difokuskan kepada kebutuhan umum pemakai bukan kepada pihak tertentu semata.

Dapat dimengerti: informasi harus dapat dengan mudah dimengerti oleh

para pemakainya, dan dinyatakan dalam bentuk dan istilah yang disesuaikan dengan batas pengertian para pemakai.

Daya uji (verifiability): informasi yang disajikan harus dapat diuji

kebenarannya oleh para pengukur yang independen dengan metode pengukuran yang sama.

Netral: informasi disajikan berdasarkan data sebenarnya dengan tidak tergantung kepada keinginan pihak tertentu.

Tepat waktu: informasi disampaikan sedini mungkin untuk menghindari

adanya pengambilan keputusan yang tertunda.

Daya banding (comparability): informasi dalam laporan keuangan harus

Lengkap: informasi disampaikan dengan memenuhi ke enam standar di

atas.

2.5.4 Pihak-Pihak Pengguna Laporan Keuangan

Laporan keuangan menyediakan informasi keuangan untuk kepentingan individu dan pihak-pihak yang berkepentingan. Pihak pemilik dan pihak luar

perusahaan ingin mengetahui bagaimana posisi keuangan perusahaan dan prospeknya di masa yang akan datang. Pihak yang sangat tergantung dan paling banyak

berhubungan dengan hasil akuntansi, adalah para pemimpin perusahaan (manajemen) itu sendiri.

Dengan adanya informasi mengenai posisi keuangan perusahaan, pihak

manajemen akan dapat langsung mengambil keputusan serta membuat rencana untuk masa yang akan datang. Selain dari pihak manajemenyang memerlukan informasi keuangan, pihak-pihak di luar diantaranya pihak bank, yaitu untuk keperluan

penilaian kemampuan perusahaan dalam mengembalikan pinjaman yang diperoleh serta investor, kantor pajak, pemasok (supplier), dan sebagainya.

2.5.5 Penyajian Neraca

Neraca merupakan laporan yang tujuannya adalah memberikan informasi

perusahaan dikurangi dengan utang-utang. Adapun struktur neraca yang digunakan

adalah sebagai berikut:

1. penggolongan komponen-komponen neraca:

Aktiva:

Aktiva lancar Penyertaan.

Aktiva tidak terwujud Aktiva lain-lain

Kewajiban:

Kewajiban jangka pendek Kewajiban jangka panjang

Kewajiban lain-lain Modal:

Modal saham Agio saham

Selisih penilaian kembali aktiva tetap

Laba ditahan 2. aktiva lancar, terdiri atas:

d. Piutang usaha.

e. Piutang lain-lain. f. Persediaan.

g. Pembayaran dimuka.

3. Penyertaan dalam bentuk saham, obligasi atau penyertaan lainnya.

4. Aktiva tetap meliputi: tanah dan bangunan, mesin-mesin dan

peralatan,kendaraan, dan inventaris kantor.

5.Aktiva tidak terwujud, serta hasil usaha waralaba (frenchise), goodwill, dan

aktiva berwujud lainnya. 6.Aktiva lain-lain terdiri atas:

a. Aktiva dalam kontruksi.

b. Biaya yang ditangguhkan (misalnya: biaya praoperasi, biaya rehabilitasi hotel, dsb.)

c. Aktiva tidak lancar lainnya.

7.Modal saham meliputi saham preferen dan saham biasa.

8.Agio saham meliputi agio saham preferen dan agio saham biasa.

2.5.6 Penyajian Laporan Rugi dan Laba

pendapatan dan biaya-biaya ini dapat diketahui kinerja usaha hotel bersangkutan.

Adapun struktur laporan rugi dan laba dapat diuraikan sebagai berikut.

1. komponen-komponen perhitungan rugi-laba dan laba ditahan digolongkan

sebagai berikut:

Pendapatan departement:

Pendapatan department adalah pendapatan yang diperoleh dari hasil penjualan

barang dan jasa pelayanan oleh masing-masing department/bagian, seperti: Kamar.

Makanan dan Minuman.

Department operasional lainnya yang melakukan penjualan karenanya memperoleh pendapatan.

Beban department:

Beban department adalah biaya-biaya yang harus dikeluarkan oleh

masing-masing department/bagian, seperti: Harga pokok penjualan langsung. Gaji dan tunjangan lainnya.

Beban department lainnya. Laba department:

Beban non department:

Beban non department adalah biaya-biaya yang dikeluarkan oleh masing-masing department yang terdiri atas:

Beban umum dan administrasi. Beban pemasaran.

Beban perbaikan, pemeliharaan dan beban energi.

Beban penyisihan penggantian perabot dan perlengkapan hotel. Beban asuransi.

Beban penyusutan. Laba usaha:

Laba usaha adalah laba yang diperoleh dari jumlah laba department dikurangi

dengan jumlah beban non department. pendapatan dan beban lain-lain:

Pendapatan (beban) bunga.

Laba (rugi) penjualan aktiva tetap.

Pendapatan (beban) yang timbul dari aktivitas di luar usaha utama

perusahaan. Pos luar biasa:

Pos luar biasa merupakan pos yang mencatat tentang transaksi keuangan yang

Laba sebelum pajak penghasilan:

Jumlah laba sebelum pajak adalah jumlah laba sebelum dikurangi dengan jumlah pajak yang harus dibayarkan.

Taksiran pajak penghasilan:

Taksiran pajak merupakan perkiraan besarnya pajak terhutang yang harus dibayarkan.

Laba bersih:

Laba bersih adalah laba sebelum pajak penghasilan dikurangi dengan taksiran

pajak penghasilan. Laba ditahan awal tahun:

Apabila hotel yang dikelola dimiliki oleh beberapa orang yang menanamkan

sahamnya atau modalnya, maka laba yang ditahan adalah sebagian laba pada akhir tahun lalu yang tidak dibagikan kepada para pemegang saham atau penanam modal, akan tetapi bagian laba tersebut digunakan untuk

kepentingan usaha. Koreksi masa lalu:

Koreksi masa lalu ini dibuat apabila terdapat kesalahan-kesalahan ataupun kurang tepatnya perhitungan (misalnya dalam memperhitungkan perkiraan/taksiran jumlah pajak) pada tahun lalu, kemudian diadakan

Pembagian dividen:

Pembagian dividen adalah pembagian keutungan secara merata menurut kelas surat berharga yang dimiliki oleh masing pemegang saham.

Laba ditahan akhir tahun:

Adalah sebagian dari laba yang diperoleh hotel yang tidak dibagikan kepada para pemegang saham.

2.5.7 Penyajian Laporan Perubahan Posisi Keuangan

Penyajian laporan perubahan posisi keuangan harus mencakup semua aspek kegiatan pembelanjaan dan investasi selama periode yang bersangkutan. Dalam laporan perubahan posisi keuangan, dana dapat diinterpretasikan sebagai kas dan

ekuivalennya serta dapat juga diartikan sebagai modal kerja.

Komponen laporan perubahan posisi keuangan dapat digolongkan sebagai

berikut.

1.Sumber dana, yang terdiri dari:

a. Dana yang menghasilkan dari kegiatan usaha;

b. Peningkatan kewajiban jangka panjang dan kewajiban lain-lain; c. Pengeluaran saham, dan

2. Penggunaan dana, terdiri dari:

a. Pelunasan kewajiban jangka panjang dan kewajiban lain-lain; b. Penarikan kembali saham;

c. Pembayaran dividen, kecuali dividen saham atau pemecahan saham (stock split).

3. Perubahan dalam kas dan bank

2.5.8 Penyajian Informasi Tambahan

Yang disajikan dalam informasi tambahan ini adalah berkaitan dengan kegiatan analisis rasio, selalu didasarkan pada kedua jenis laporan keuangan yaitu neraca dan rugi/laba. Sekalipun merupakan informasi tambahan, tambahan informasi yang

merupakan hasil analisis tersebut, sangat diperlukan oleh pimpinan hotel di dalam menetapkan keputusan-keputusan dan kebijakan-kebijakan yang berkaitan dengan

pengelolaan dan pengembangan hotel yang lebih baik di masa mendatang. Informasi-informasi tambahan tersebut adalah:

Analisis Rasio Keuangan, analisis rasio keuangan terdiri dari:

1. Analisis Likuiditas dan Struktur Modal a. Rasio lancar (Current Ratio)

rasio lancar tersebut dihitung dengan membagi harta lancar (seperti:

(seperti: hutang dagang, hutang bank jangka pendek, hutang jangka

panjang satu tahun, pajak, serta biaya-biaya lain). Rasio lancar tersebut digunakan untuk mengetahui kesanggupan hotel untuk memenuhi

kewajiban jangka pendeknya.

b. Rasio cair (Quick Ratio)

Rasio cair dihitung dari harta lancar dikurangi dengan persediaan, dan hasilnya dibagi dengan kewajiban lancar. Rasio cair merupakan ukuran penting untuk mengetahui hotel dalam memenuhi kewajiban

jangka pendeknya tanpa menghitungkan penjualan persediaan.

c. Rasio kewajiban terhadap modal (Debt Equaty Ratio).

Rasio hutang terhadap kekayaan ini merupakan perbandingan antara

jumlah hutang terhadap jumlah kekayaan hotel. Melalui hasil analisis tersebut maka para kreditor dapat mengukur persentase (%) jumlah dana yang mungkin dapat disediakan.

Rasio Lancar = Jumlah aktiva lancar X 100 % Kewajiban lancar

Rasio Cair = Jumlah aktiva lancar - Persediaan X 100 % Kewajiban lancar

Rasio Kewajiban = Total Kewajiban X 100 %

d. Rasio aktiva tetap terhadap kewajiban jangka panjang (Net Fixed Asset

to Long Tern Debt Ratio).

Rasio tersebut diperlukan untuk mengetahui kemampuan perusahaan

dalam memenuhi kewajiban-kewajiban jangka panjangnya dengan membandingkan total nilai buku aktiva tetapnya.

e. Rasio penutupan hutang (Debt Service Coverage)

Rasio tersebut digunakan untuk mengetahui sejauh mana laba hotel boleh menurun tanpa mengurangi kinerja keuangan hotel, yang disebabkan karena hotel tidak mampu membayar bunga tahunan.

2. Analisis profitabilitas

Setelah pengelola atau manajemen hotel mempelajari seluruh laporan dan melakukan analisis rasio, maka tindakan selanjutnya adalah melakukan

analisis profitabilitas dimana keluaran (out-put) dari analisis tersebut merupakan kebijakan-kebijakan dan keputusan-keputusan akhir yang

memberikan solusi final. Dengan demikian hasil analisis profitabilitas dapat dijadikan sebagai tolok ukur ataupun gambaran tentang efektivitas

Rasio aktiva tetap = Total nilai buku aktiva tetap X 100 %

terhadap kewajiban Total kewajiban jangka panjang jangka panjang

Rasio Penutupan = Laba sebelum pajak + Beban bunga X 100 %

kinerja manajemen ditinjau dari keuntungan yang diperoleh dibandingkan

dengan hasil penjualan dan investasi hotel. Analisis profitabilitas tersebut terdiri dari:

a. Marjin laba departement

Marjin laba department adalah menghitung marjin laba atas pendapatan bersih dari setiap department/bagian yang melakukan

penjualan atas produk yang dihasilkan dan diharapkan dapat menghasilkan suatu keuntungan. Marjin laba atas pendapatan tersebut,

seperti:

(1) Marjin laba divisi kamar (Rooms Division) Laba divisi kamar X 100% Pendapatan bersih

(2) Marjin laba divisi makanan dan minuman (F&B Division) Laba divisi makanan & minuman X 100% Pendapatan bersih

(3) Marjin laba department operasional lainnya

Laba dept. Operasional lainnya X 100% Pendapatan bersih

b. Marjin laba usaha

Setelah dihitung marjin laba dari setiap department/bagian kemudian dilakukan perhitungan marjin laba secara keseluruhan (gabungan) atau

Laba usaha kamar + makanan & minuman + Dept.operasional lainX 100% Pendapatan bersih

c. Marjin laba bersih

Marjin laba bersih dihitung dari laba bersih sesudah pajak dengan penjualan, dengan demikian dapat diketahui laba dari setiap rupiah

hasil penjualan.

Laba bersih X 100% Pendapatan bersih

d. Hasil atas aktiva

Hasil atas aktiva ini dimaksudkan untuk mendapatkan gambaran tentang perbandingan atas hasil yang diperoleh dengan jumlah aktiva

yang dimiliki oleh hotel, perhitungan tersebut juga disebut pengembalian atas investasi (Return on Investment). Dengan demikian hasil perhitungan tersebut dapat digunakan sebagai dasar pengukuran

efektivitas hotel dalam memanfaatkan seluruh sumber dayanya. Laba bersih X 100%

Aktiva e. Hasil atas modal

Hasil atas modal untuk mengukur tingkat hasil pengembalian dari modal yang dipergunakan untuk keperluan operasional hotel.

3. Analisis efisiensi usaha

Analisis efisiensi usaha digunakan untuk mengukur seberapa jauh tingkat efisiensi hotel dalam memanfaatkan sumber daya yang dikelolanya.

a. Perputaran piutang usaha:

Pendapatan kredit bersih Piutang usaha rata-rata b. Perputaran aktiva tetap

Rasio perputaran aktiva tetap ini digunakan untuk mengukur perputaran dari peralatan, dan mesin-mesin yang dipergunakan oleh hotel.

Pendapatan bersih Total nilai buku aktiva tetap

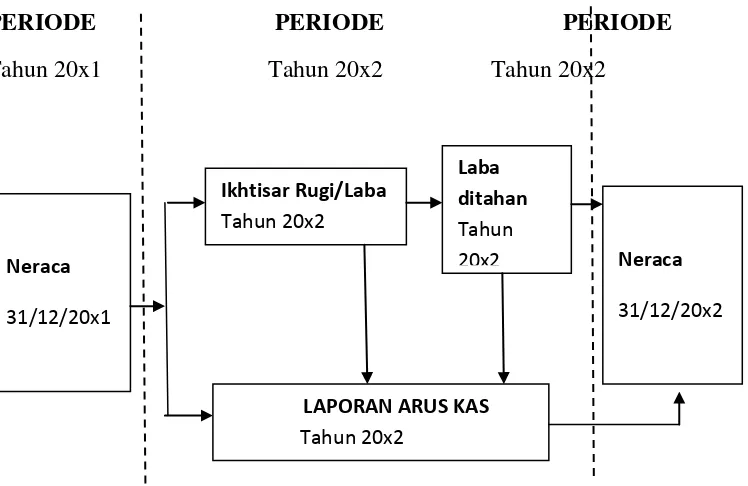

2.5.9 Penyajian Laporan Arus Kas

Laporan arus kas adalah laporan yang menyajikan informasi-informasi yang dibutuhkan untuk memenuhi tujuan laporan keuangan hotel secara menyeluruh.

Laporan arus kas juga menyajikan rangkuman terperinci dari seluruh arus kas masuk, dan arus kas keluar atau sumber-sumber penggunaan dana. Dengan menggunakan laporan arus kas maka pengelola atau manajemen hotel dapat mengetahui keadaan

kas selama periode pelaporan artinya pihak pengelola atau manajemen hotel akan mengetahui kapan atus kas akan mengalami penurunan (negatif), yang berarti bahwa

tindakan-tindakan agar posisi kas hotel tidak akan terganggu, dan demikian juga bila terjadi

keadaan sebaliknya (arus kas positif). Untuk mendapatkan gambaran tentang kedudukan laporan arus kas dalam satu periode laporan keuangan, dapat dilihat pada

gambar berikut:

Gambar 2.5

Proses Laporan Keuangan

PERIODE PERIODE PERIODE

Tahun 20x1 Tahun 20x2 Tahun 20x2

Laporan arus kas juga membantu pengelola hotel mengetahui bagaimana neraca

hotel selalu mengalami perubahan dari awal sampai akhir periode akuntansi, dan karena itu untuk menganalisis kinerja usaha hotel secara keseluruhan, maka laporan-laporan keuangan lainnya sangat diperlukan untuk dapat mengungkapkan

kejadian-Laba ditahan Tahun

20x2 Neraca

31/12/20x2 Ikhtisar Rugi/Laba

Tahun 20x2 Neraca

31/12/20x1

kejadian transaksi yang dapat menyebabkan berubahnya kas selama satu periode

pelaporan.

2.6 PengertianIncome Audit

Sebagaimana telah diuraikan apa yang dimaksud dengan sistem. Ada baiknya terlebih dahulu dipahami tentang pengertian income audit.Income audit dapat

diartikan sebagai salah satu seksi atau bagian yang berada di organisasi akuntansi yang menyelenggarakan fungsi penerimaan, pemeriksaan, pencatatan, dan pelaporan

seluruh data penjualan baik tunai maupun kredit yang dihasilkan oleh seluruh unit penjualan yang ada di dalam perusahaan.

Data penjualan tidak bisa diterima begitu saja oleh bagian akuntansi. Data

tersebut harus diperiksa atau diverifikasikan terlebih dahulu sebelum dibukukan. Income audit merupakan salah satu seksi yang bekerja untuk memeriksa, mencatat,

memasukkan, dan melaporkan hasil penjualan dan pendapatan perusahaan.

Selain itu income audit adalah suatu divisi dibawah departementfinance. Pelaksana divisi ini disebut income audit, yang dipimpin oleh chief income auditor.

Pada dasarnya secara umum income auditbertugas untuk mengawasi dan mengontrol pendapatan perusahaan atau hotel selama kegiatan usaha berlangsung dan membuat

Dalam sebuah perusahaan atau hotel dibutuhkan bagian khusus yang bertugas

sebagai pengontrol untuk menangani arus keluar masuknya keuangan dalam penyedian fasilitas dan pendapatan yang diterima dari pelayanan yang diberikan

pihak hotel mengatur dengan cermat dan sistematis agar tidak terjadi penyelewengan ataupun penyalahgunaan keuangan hotel. Income audit berhubungan langsung dengan hampir semua departemen, terutama di bagian yang berhubungan

langsung dengan pendapatan karena di bagian-bagian seperti itulah yang rawan terjadi kesalahan baik disengaja maupun tidak.

2.7 Tugas dan Peranan Income Audit

Di dalam pelaksanaan management akuntansi hotel, Income audit mempunyai

tugas-tugas dan peranan yang diterapkan yaitu:

Membuat laporan Daily Revenue Report (DRR) untuk mengetahui

pendapatan atau revenue report hari kemarin untuk penjualan kamar dan F&B dan minor operating department lainnya seperti Lobby shop, bussiness center dan statistic room.

Membuat earning journal yang merupakan salah satu laporan yang kemudian akan di submitted ke accountant.

Memeriksa summart of report untuk penjualan kamar yang membayar

secara kredit harian, baik dalam pembayaran dengan cara kredit card, city ledger dan menggunakan voucher.

Memasukkan data-data nite audit yang sudah di buat sebelumnya baik itu harian, mingguan, dan tahunan yang fungsinya untuk mengetahui Peningkatan pendapatan hotel.

membuat dan memasukkan laporan pendapatan banquet setiap bulannya Melalui banquet event order.