PERANAN SISTEM AKUNTANSI PERSEDIAAN DALAM MENINGKATKAN PENGENDALIAN

INTERN PERSEDIAAN

(Studi Kasus pada Putra Madani Cikoneng)

Oleh:

KIKI ZAKIAH 103403049

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi Tasikmalaya

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Peranan Sistem Akuntansi Persediaan Dalam Meningkatkan Struktur Pengendalian Intern Persediaan pada Putra Madani Cikoneng. Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian kualitatif dengan pendekatan studi kasus serta data yang dikumpulkan terdiri dari data primer dan sekunder. Data primer dikumpulkan melalui wawancara, observasi dan dokumentasi, sedangkan data sekunder diperoleh melalui penelitian kepustakaan guna mengetahui peranan sistem akuntansi persediaan dalam meningkatkan struktur pengendalian intern persediaan. Dari hasil penelitian diperoleh bahwa peranan sistem akuntansi persediaan dalam meningkatkan struktur pengendalian intern persediaan telah terlaksana dengan baik.

ABSTRACK

The purpose of this research is to know role of inventory accounting system to improve the structure of internal control Inventory on Putra Madani Cikoneng. Research methods used in this thesis is qualitative research method with case study approach and also data collectedare primary data and secondary data. Primary data collected through interview, observation and documentation and secondary data collected through literature study to determine the role of inventory accounting system to improve the structure of internal control inventory. The result showed that the role of accounting system inventory to improve the internal control structur inventory had been performed well.

Keywords :inventory accounting system, internal control inventory

PENDAHULUAN

Perkembangan teknologi yang pesat, kecenderungan meningkatnya kebutuhan masyarakat serta perkembangan dunia yang mengarah kepada globalisasi, akan berpengaruh terhadap perekonomian Indonesia dan tingkat persaingan usaha, sejalan dengan perkembangan ekonomi, maka teknologi canggih sangat diperlukan dalam bidang ekonomi yang dirasakan perkembangannya sangat pesat.

Namun situasi Indonesia akhir-akhir ini menghadapi persoalan serius bagi masa depan kehidupan bangsa. Krisis ekonomi yang terus berkepanjangan akan berpengaruh secara langsung terhadap maju mundurnya suatu perusahaan. Kenyataan ini memang harus diakui sebagai persoalan ekonomi segera berjalan dengan baik sesuai dengan keadaan bangsa ini.

Diakui, pertumbuhan dan perkembangan industrialisasi sangat mengagumkan. Industrialisasi telah memberi kesempatan kepada rakyat untuk memperoleh penghidupan yang lebih baik secara luas dengan penghasilan yang memadai diperoleh oleh rakyat. Sementara itu pula pemerintah meeperoleh

pendapatan dari pajak sebagai modal untuk mempercepat proses pembangunan nasional.

Perkembangan di Indonesia juga dipengaruhi oleh perkembangan internasional, dimana Indonesia sebagai salah satu negara di dunia juga mengalami dampak dari globalisasi akibat kegiatan-kegiatan ekonomi ditingkat internasional. Dalam perekonomian Indonesia perusahaan sebagai salah satu kekuatan dan pelaku ekonomi harus meningkatkan produktivitas dan kualitas produk agar dapat menghadapi persaingan global tersebut. Dalam kaitan ini yang dimaksudkan dengan perusahaan adalah perusahaan manufaktur dan perusahaan dagang. Dimana perusahaan manufaktur adalah perusahaan dagang. Dimana perusahaan manufaktur adalah perusahaan yang beraktivitasnya merubah bahan mentah menjadi produk jadi, sedangkan perusahaan dagang adalah suatu perusahaan yang aktivitasnya dalam bidang pembelian dan penjualan barang.

Selain meningkatkan produktivitas dan kualitas produk perusahaan juga harus meningkatkan pembenahan baik internal maupun pemahaman pasar, pangsa pasar dan mitra dalam menjalankan usahanya. Sedangkan pembenahan internal merupakan pembenahan yang meliputi apa, berapa, kemana, dan bagaimana. Produk dihasilkan juga pembenahan sistem akuntansi sebagai suatu sistem informasi bagi penentuan kebijakan perusahaan.

Putra Madani adalah suatu perusahaan Home Industry yang kegiatan usahanya bergerak di bidang industri makanan ringan, tentunya dalam situasi ekonomi seperti ini mempunyai peranan yang penting dalam menunjang pertumbuhan perusahaan, khususnya pada sektor industri yang dapat meningkatkan laju pertumbuhan ekonomi daerah, sekaligus ekonomi nasional.

Disadari bahwa Putra Madani memiliki tempat yang cukup besar, maka struktur ekonominya pun akan menjadi sangat rumit dan kerumitannya akan terus meningkat seiring dengan perkembangan dan banyaknya aktivitas yang dilakukan, maka ruang lingkup operasi perusahaan akan semakin luas dan komplek, sehingga untuk mengevaluasi operasi secara efektif manajemen sangat memerlukan berbagai laporan dan analisi. Oleh karena itu, diperlukan suatu alat yang dapat

menghasilkan informasi yang tepat waktu, relevan dan terkontrol sehingga dapat membantu manajer dalam menjalankan aktivitas perusahaan tersebut.

Berdasarkan uraian di atas, penerapan sistem akuntansi persediaan dan struktur pengendalian intern sangat penting dalam penyediaan informasi dan menghindari penumpukan persediaan juga menghindari stagnasi produksi atau transaksi. Oleh karena itu, diperlukan pengelolaan yang efektif dan efisien dalam pendistribusian barang dan jasa serta perlunya penanganan oleh orang yang cakap dan jujur dengan garis wewenang dan tanggung jawab yang jelas serta adanya pemisahan fungsi agar dapat memeperkecil kemungkinan terjadinya penyelewengan dan penyimpangan yang dilakukan oleh adanya praktek-praktek yang tidak sehat seperti pemborosan, penggelapan, pencurian dan hal-hal yang dapat menimbulkan kerugian bagi perusahaan itu sendiri.

Memperhatikan aktivitas pada Putra Madani sebagai home industry yang merupakan distribusi makanan ringan dimana pendistribusiannya telah tersebar ke berbagai wilayah, maka dalam naskah skripsi ini penulis menguraikan masalah pengelolaan dan pengendalian persediaan di dalam hasil pendistribusiannya itu, maka dalam naskah skripsi ini penulis merasa tertarik untuk mengambil judul skripsi sebagai berikut : “Peranan Sistem Akuntansi Persediaaan Dalam Meningkatkan Pengendalian Intern Persediaan”.

Didasari atas apa yang telah dikemukakan di atas maka betapa pentingnya pengendalian suatu perusahaan, sehingga perlu disusun suatu sistem akuntansi yang dapat memberikan informasi bagi pihak yang berkepentingan, maka pokok-pokok masalah yang penulis identifikasi dalam penelitian ini adalah sebagai berikut :

a. Bagaimanan penerapan sistem akuntansi persediaan pada pabrik makaroni Putra Madani Kecamatan cikoneng Kabupaten Ciamis.

b. Bagaimana penerapan struktur pengendalian intern persediaan padaPutra Madani Kecamatan Cikoneng Kabupaten Ciamis.

c. Bagaimana peranan sistem akuntansi persediaan dalam meningkatkan struktur pengendalian intern persediaan pada Putra Madani Kecamatan Cikoneng Kabupaten Ciamis.

METODE PENELITIAN

Metode Penelitian yang Digunakan

Peneliti dilakukan menggunakan penelitian Deskriptif Analisis dengan pendekatan studi kasus.

Operasionalisasi Variabel

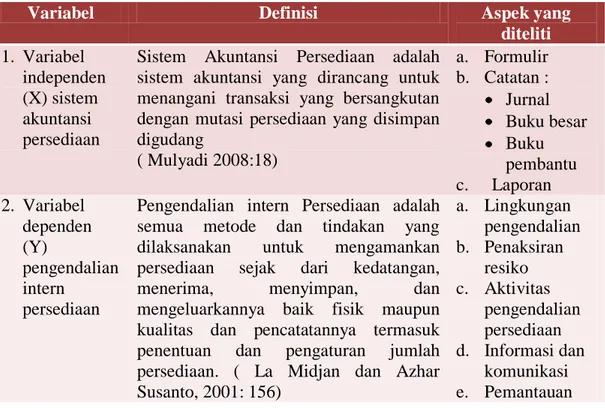

Penelitian ini menggunakan dua variable, dimana variable independen X merupanan Sistem Akuntansi Persediaan, dan variable dependen Y merupakan struktur pengendalian intern persediaan. Untuk lebih lanjut dapat dilihat dalam tabel operasional variable dibawah ini

Tabel 3.1 Operasionalisasi Variabel

Variabel Definisi Aspek yang

diteliti 1. Variabel independen (X) sistem akuntansi persediaan

Sistem Akuntansi Persediaan adalah sistem akuntansi yang dirancang untuk menangani transaksi yang bersangkutan dengan mutasi persediaan yang disimpan digudang ( Mulyadi 2008:18) a. Formulir b. Catatan : Jurnal Buku besar Buku pembantu c. Laporan 2. Variabel dependen (Y) pengendalian intern persediaan

Pengendalian intern Persediaan adalah semua metode dan tindakan yang dilaksanakan untuk mengamankan persediaan sejak dari kedatangan, menerima, menyimpan, dan mengeluarkannya baik fisik maupun kualitas dan pencatatannya termasuk penentuan dan pengaturan jumlah persediaan. ( La Midjan dan Azhar Susanto, 2001: 156) a. Lingkungan pengendalian b. Penaksiran resiko c. Aktivitas pengendalian persediaan d. Informasi dan komunikasi e. Pemantauan

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini dengan dua cara, yaitu :

1. Data Primer

Data Primer yaitu data utama yang berhubungan langsung di dalam proses pengujian, dimana data tersebut gunanya untuk membuktikan hipotesis yang telah diambil. Didalam memperoleh data, teknik pengumpulan data yang digunakan dengan berbagai cara yaitu :

Penelitian lapangan (field Research)

Dalam teknik ini, penelitian dilakukan secara langsung pada objek yang diteliti dengan tujuan untuk memperoleh data-data primer. Adapun pengumpulan data primer tersebut dilakukan melalui :

a. Observasi

Pengumpulan data primer dengan cara pengamatan langsung terhadap objek secara teliti dan sistematid mengenai aktivitas yang berhubungan dengan masalh yang akan dibahas.

b. Wawancara

Pengumpulan data primer dengan cara mengadakan wawancara langsung dengan berbagai pihak yang kompeten dengan masalah yang akan diteliti. c. Studi Dokumentasi

Pengumpulan data primer dengan cara mengadakan penelaahan terhadap dokumen-dokumen, naskah-naskah dan laporan-laporan yang berkaitan dengan masalh yang diteliti dan dapat mendukung terhadap permasalahan ini.

2. Data Sekunder

Data Sekunder yaitu data tambahan yang diperlukan sebagai data pendukung dengan mempelajari majalah-majalah, koran-koran, buku-buku, atau hal yang berhubungan dengan masalah yang diteliti. Untuk mendapatkan data yang dibutuhkan penulis melakukan penelitian dengan cara :

Penelitian kepustakaan (library research)

Teknik ini dilakukan untuk memperoleh data-data sekunder guna mendukung data-data primer yang dilakukan dengan cara mempelajari data-data sebagai landasan teoritis dari berbagai buku literatur, laporan tertulis atau sumber-sumber lain untuk dipublikasikan sebagai penunjang informasi yang ada dengan masalah yang diteliti.

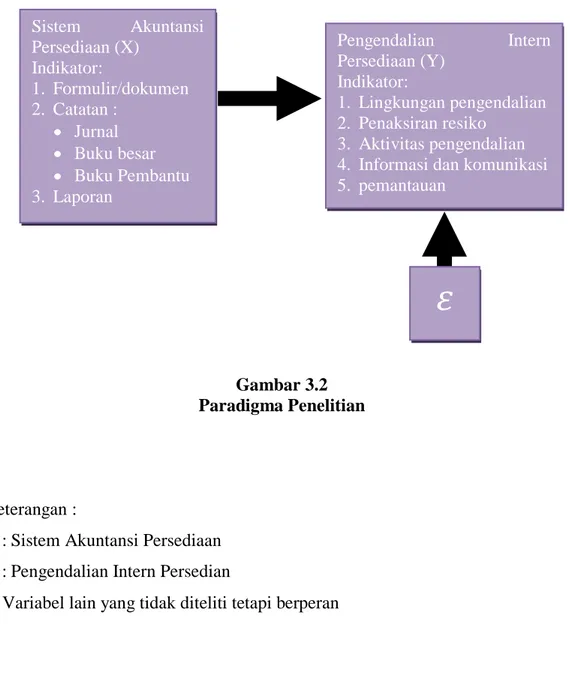

Model/ Paradigma Penelitian

Gambar 3.2 Paradigma Penelitian

Keterangan :

X : Sistem Akuntansi Persediaan Y : Pengendalian Intern Persedian

: Variabel lain yang tidak diteliti tetapi berperan

Pengendalian Intern Persediaan (Y) Indikator: 1. Lingkungan pengendalian 2. Penaksiran resiko 3. Aktivitas pengendalian 4. Informasi dan komunikasi 5. pemantauan Sistem Akuntansi Persediaan (X) Indikator: 1. Formulir/dokumen 2. Catatan : Jurnal Buku besar Buku Pembantu 3. Laporan

PEMBAHASAN

Sistem akuntansi ini merupakan perwujudan penyusunan, pengumpulan, dan pengikhtisaran keterangan-keterangan yang menyangkut deluruh transaksi dimana melibatkan pegawai, kegiatan-kegiatan, formulir-formulir, laporan-laporan serta prosedur yang telah ditetapkan sehingga dapat memperoleh informasi yang memadai.

Selain itu juga sistem akuntansi dapat dikatakan memadai apabila memenuhi unsur-unsur sistem akuntansi yaitu formulir, catatan-catatan, dan laporan.

1. Formulir

Berdasarkan penelitian, formulir yang digunakan Putra Madani dibuat sederhana, singkat dan jelas, sehingga memudahkan dalam mengisi dan mencatat setiap transaksi yang terjadi. Pada Putra Madani didalam formulir ini, dicatat antara lain : jenis bahan baku, banyaknya jumlah bahan baku per kilo yang akan dibeli sesuai dengan pesanan, dan stock bahan baku yang telah dikeluarkan, serta keterangan-keterangan lain yang mendukung pengelolaan persediaan barang.

Dari uraian di tersebut secara umum formulir dan dokumen yang digunakan dalam sistem akuntansi telah cukup memadai.

2. Catatan-catatan

Catatan-catatan yang digunakan Putra Madani adalah jurnal yang digunakan dalam mendukung persediaan barang pada Putra Madani adalah sebagai berikut : a) Jurnal

Pencatatan yang dilakukan dari pencatatan dalam dokumen dasar yaitu formulir, yangkemudian langsung dicatat pada program accounting dimana pencatatan dibukuksn melalui software yang fungsinya sama seperti jurnal yaitu merupakan pencatatan pertama atas transaksi. Selain itu dilakukanposting pada software tersebut.

b) Buku Besar merupakan aplikasi dalam komputer yang mana dilakukan posting dan dibuat setiap akhir bulan yang hasilnya berupa print out yang berisi rekening-rekening yang digunakan untuk meringkas data yang sebelumnya

telah dicacat dalam buku besar, danmerupakan sumber informasi keuangan untuk penyajian laporan keuangan.

c) Buku Besar Pembantu

Buku besar pembantu telah digunakan dalam aplikasi komputer, yang mana fungsinya tetap sebagai informasi pendukung pada buku besar. Dimana aplikasi komputer ini merupakan rekening-rekening pengendalian yang merinci data keuangan untuk penyajian laporan keuangan.

3. Laporan

Aktivitas atas persediaan barang yang dilakukan Putra Madani Cikoneng seluruhnya dicatat dan diikhtisarkan ke dalam bentuk laporan yang merupakan tugas utama dari Kepala Gudang dan Administrasi Data. Laporan-laporan yang dibuat Putra Madani mengenai aktivitas pengelolaan persediaan barang diantaranya adalah : Laporan Perincian Penerimaan Barang (LPPnB), Laporan Perincian Pengeluaran Barang (LPPB), Laporan posisi stok barang (LPSB), Laporan Laba dan Rugi ( L/R)

Dari hasil penelitian ini dapat disimpulkan bahwa sistem akuntansi persediaan pada Putra Madani Cikoneng sudah cukup memadai. Hal ini terlihat dengan adanya formulir-formulir, catatan-catatan berupa jurnal, buku besar dan adanya laporan persediaan serta ditunjang dengan alat elektronik komputer sebagai alat di dalam pengolahan data yang ada pada perusahaan.

Pengendalian Intern Persediaan di Putra Madani

Putra Madani dalam menyusun struktur pengendalian imtern tersebut telah berusaha untuk memperhatikan unsur-unsur dari struktur pengendalian intern itu sendiri. Hali ini terlihat dari unsur-unsur pengendalian di bawah ini :

1. Lingkuangan Pengendalian

Lingkungan pengendalian yang terjadi dapat menciptakan suasana pengendalian dalam organisasi Putra Madani dan mempengaruhi kesadaran personal organisasi tentang pengendalian persediaan bahan baku. Berbagai faktor yang membentik lingkungan pengendalian persediaan yang ada di Putra Madani adalah :

a. Nilai integritas dan Etika

Adanya aturan-aturan yang diterapkan oleh Putra Madani baik itu secara tertulis maupun tidak tertulis yang harus di patuhi dan dilaksanakan oleh seluruh karyawan di perusahaan ini saat operasional berlangsung.

b. Falsafah dan gaya operasi Manajemen

Falsafah dan gaya operasi manajemen yang di laksanakan oleh perusahaan ini telah memberikan arah dan keyakinan bagi setiap pegawainya dalam menjalankan kegiatan operasioanal denga tugas masing-masing. Selain itu juga falsafah inginkan oleh manajemen ini merupakan kebijakan dari manajemne perusahaan, untuk membawa para pegawainya kearah yang diinginkan oleh perusahaan ini. Sedangkan gaya operasi manajemen yang digunakan adalah untuk menanamkan pentingnya pelaporan keuangan, menjadikan pegawainya memiliki tanggung jawab adak tugasnya secara profesional.

c. Struktur Organisasi

Struktur organisasi Putra Madani menecrminkan bahwa perencanaan pengendalian dan pemantauan aktivitas ada ditangan pimpinan perusahaan, yang dibawahnya terdapat bagian-bagian tugas yang telah ditetapkan untuk membantu pelaksanaannya suatu kegiatan perusahaan.

d. Pelimpahan Wewenang dan Tanggung Jawab

Pelimpahan wewenang dan tanggung jawab diPutra Madani telah diterapkan dengan baik, dimana setiap bagian-bagian tugas yang telah ditentukan memiliki wewenang dan tanggung jawab sesuai lingkungan pekerjaanya. 2. Penaksiran Resiko

Putra Madani selalu berhati-hati dalam membuat keputusan, kebijakan dan tindakan terhadap aktivitas persediaan. Data akuntansi yang dihasilkan perusahaan tentang persediaancukup dapat diandalkan manajemenPutra Madani dalam melakukan analisis untuk memperhitungkan risiko-risiko yang akan dihadapi bila manajemen menetapkan keputusan. Hal ini sangat penting dalam kondisi perusahaan, mengingat banyaknya hambatan serta peluang yang ada dalam aktivitas persediaan serta saat menghadapi kecurangan / pencurian baik itu

terhadap suatu bahan baku maupun bahan produksi dan mencegah kesalahan pencatatan manajemen.

3. Aktivitas Pengendalian

Putra Madani mengadakan pemisahan yang memadai pada bagian-bagian yang terlibat langsung pada persediaan bahan baku berupa pemisahan tugas bagian yang mencatat jumlah bahan baku yang masuk maupun yang keluar yang ditangani bagian gudang dengan bagian yang mencatat harga pokok dengan tiap jenis persediaan yang masuk atau keluar yang di tangani oleh staf administrasi pencatatan persediaan. Dalam setiap transaksi yang terjadi di perusahaan selalu disertai dengan dokumen dan laporan sebagai salah satu dari pelaksanaan sistem yang berlaku di perusahaan, adanya Pengendalian Fisik atas aktiva dan catatan,serta Pengecekan independen atas persediaan.

4. Informasi dan Komunikasi

Putra Madani dalam menunjang pelaksanaan sistem informasi dan komunikasi atas persediaan telah menetapkan unsur-unsur atas persediaan barang tersebut, yang meliputi : Formulir-formulir, catatan-catatan, dan laporan dalam pengelolaan persediaan. Sehingga sistem informasi dan komunikasi yang ada padaPutra Madani berjalan dengan baik dan benar dalam pelaksanaannya.

5. Pemantauan

Berdasarkan hasil pemantauan manajemen Putra Madani terhadap segala aktivitas yang ada dalam perusahaan yaitu dengan melihat secara langsung dan melakukan pemerikasaan yaitu mencocokan catatan dengan kegiatan persediaan dilapangan serta aktivitas persediaan yang ada digudang atau dengan mengecek data yang ada dikomputer guna mendapatkan hasil yang cocok berdasarkancross checkdata. Dalam hal ini hasil perhitungan fisik yang dilakukan tim penghitung persediaan dibagian gudang menentukan pengendalian intern persediaan bahan baku yang ada di gudang sehingga dapat terus terpantau melalui cross check buku gudang dan buku persediaan dengan hasil perhitungan fisik persediaan.

Peranan Sistem Akuntansi Persediaan Dalam Meningkatkan Pengendalian Intern Persediaan

Sistem akuntansi merupakan unsur yang membentuk struktur pengendalian intern. Dari sistem akuntansi, kita dapat menggolongkan, menganalisis, dan ,mencatat serta melaporakn transaksi. Begitu juga dengan sistem akuntansi persediaan. Dari sistem akuntansi persediaan, kita dapat mengetahui jumlah dan jenis persediaan yang dimiliki perusahaan, juga dapat mengetahui transaksi yang terjadi. Unsur-unsur yang terdapat dalam sistem akuntansi persediaan dapat digunakan untuk mengecek keandalan data akuntansi yang telah dibuat dan mengamankan serta melindungi persediaan barang. Hal ini sesuai dengan salah satu tujuan struktur pengendalian intern, yaitu mengecek keandalan data akuntansi dan mengamankan aktiva.

Berdasarkan struktur organisasi dan prosedur-prosedur yang telah ada padaPutra Madani, dalam pengadaan barang persediaan merupakan wewenang dan tanggung jawab pada bagian sistem akuntansi dan akuntansi manajemen yang berkoordinasi dengan bagian terminal yang bertanggung jawab pada bagian perlengkapan yangdidalamnya termasuk kegiatan pengendalian agarterlaksana secara efisiens dan efektif seghingga penghematan biaya dapat tercapai dengan baik.

Sistem akuntansi yang memadai diperlukan oleh manajemenPutra Madani Cikoneng untuk mengetahui keadaan persediaan barang pada perusahaan sehingga dapat digunakan sebagai dasar dalam pengambilan keputusan manajemen perusahan. Berbagai kebutuhan akan informasi dipenuhi dengan adanya sistem akuntansi persediaan yang memadai.

Seperti yang telah penulis uraikan di atas, bahwa pelaksanaan sistem akuntansi persediaan pada yang diterapkan olehPutra Madani pada dasarnya telah cukup memadai. Hal ini ditandai dengan adanya struktur organisasi dan uraian tugas dalam pengelolaan barang, adanya prosedur-prosedur, formulir-formulir, catatan-catatan dan laporan.

Pengendalian intern diterapkan oleh Putra Madani untuk menciptakan data akuntansi yang wajar, menekan pelaksanaan dari kebijakan yang telah ditetapkan

oleh perusahaan dan meningkatkan efisiensi operasional perusahaan. Pengendalian intern dalam penerapannya perlu ditunjang oleh sisteem akuntansi yang memadai sehingga semua kegiatan perusahaan dapat dilaksanakan sesuai dengan rencana, terutama dalam pelaksanaan aktivitas pengelolaan persediaan.

Pengendlaian intern yang dilakukan oleh Putra Madani sudah dapat dikatakan memadai karena telah memenuhi unsur-unsur dari struktur pengendalian intern itu sendiri, yaitu lingkungan pengendalian, resiko penetapan manajemen, sistem informasi dan komunikasi akuntanis, aktivitas pengendalian dan pemantauan.

Dari hasil penelitian dalam pembahasan, maka dapat disimpulkan bahwa sistem akuntansi persediaan pada Putra Madani Cikoneng telah dilaksanakan dengan memadai dan mempunyai peranan yang besar dalam meningkatkan struktur pengendalian intern persediaan.

PENUTUP

Simpulan

Dari hasil penelitian dan pembahasan mengenai peranan sistem akuntansi persediaan dalam meningkatkan struktur pengendalian intern persediaaan pada perusahaan Putra Madani Cikoneng, maka dapat diambil kesimpulan sebagai berikut :

1. Sistem akuntansi persediaan yang ada pada Putra Madani Cikoneng sudah cukup memadai. Hal ini terlibatkan dari adanya formulir-formulir, catatan-catatan, dan adanya laporan mengenai persediaan serta ditunjang dengan alat elektronik komputer sebagai alat didalam pengelolaan data yang ada pada perusahaan.

2. Pengendalian intern atas persediaan dikatakan memadai, karena unsur-unsur dari pengendalian intern, yaitu : lingkungan, penerapan resiko manajemen, informasi dan komunikasi, aktivitas pengendalian, dan pemantauan telah diterapkann manajeman perusahaan untuk menciptakan keadaan dimana

setiap pegawai melakukan tugasnya dengan sungguh-sungguh, melakukan penerapan resiko dengan hati-hati, melakukan urutasn kegiatan sesuai dengan yang telah diterapkan, serta dilakukan pemantauan oleh manajer semi mencapai tujuan perusahaan.

3. Dengan adanya sistem akuntansi persediaan yang dilakukan oleh Putra Madani Cikoneng mempunyai peranan yang penting dalam meningkatkan pengendalian intern persediaan perusahaan.

Saran

Berdasarkan kesimpulan di atas, penulis akan memberikan saran yang diharapkan dapat dijadikan bahan pertimbangan baik perusahaan yaitu : 1. Bagi Perusahaan

Penerapan sistem akuntansi persediaan dalam meningkatkan struktur pengendalian intern persediaaan yang pada dasarnya diterapkan olehPutra Madani dirasakan cukup memadai, dengan itu penulis sarankan Perusahaan perlu melakukan penghitungan fisik persediaan (stock opname) setiap akhir bulan atau triwulan (secara terjadwal) agar dapat mendeteksi dengan segera jika terjadi kekeliruan/kesalahan pencatatan atau penyimpangan/kecurangan terkait persediaan barang dagangan di gudang (perbedaan antara jumlah fisik dengan jumlah sistem). Penghitungan fisik persediaan (stock opname) terutama diperlukan pada akhir tahun untuk mempersiapkan neraca dan laporan keuangan. 2. Bagi Peneliti Selanjutnya

Bagi peneliti selanjutnya yang bermaksud melakukan penelitian berkaitan dengan sistem akuntansi, peneliti selanjutnya dapat meneliti mengenai variabel lainnya yang mempunyai hubungan dengan sistem akuntansi persediaan namun terdapat faktor lain yang berperan dalam menjalankan pengendalian intern, misalnya : sumber daya manusia dan dukungan manajemen.

DAFTAR PUSTAKA

Arrens and Loebbecke. 2000. Auditing suatu pendekatan terpadu, Edisi Revisi 2000. Adaptasi oleh Amir AbadiYusup.Jakarta :Salemba Empat.

AzharSusanto, 2013.Sistem Informasin Akuntansi-pengendalian-Resiko-Pengembangan.EdisiPerdana. Bandung. Linggarjaya.

Fenik Tjebdera. EdisiTiga. Erlangga. Jakarta.

Gitosudarmo, indrio. 2002. Manajemen Keuangan Edisi 4. Yogyakarta: BPFE. Heckert.JB.2004.Controlship.Tugas Akuntansi Manajemen. Alih bahasa Tjintjin. Horngern, Horison, Robinson danSecokusumo. 2006. Akuntansi di Indonesia.

Jakarta. Salemba Empat.

Krismiaji. 2002. Sistem Informasi Akuntansi. Yogyakarta. AMP YKPN.

La Midjan dan Azhar Susanto, 2001. Sistem informasi Akuntansi.Edisi Kedelapan. Bandung:Linggajaya.

La Midjan dan Azhar Susanto. 2000. Sistem Informasi Akuntansi I. Edisi Kesembilan. Bandung:Linggajaya.

Lexy, J. Moleong.2003.MetodePenelitian. PT. Remaja Rosdakarya. Bandung. Moh.Nazir.2005.Metode Penelitian.Ghalia Indonesia. Jakarta.

Mulyadi, 2002.Auditing.EdisiEnam.Jakarta :Salemba Empat. Mulyadi,2008. Sistem Akuntansi. Jakarta:Salemba Empat.

Niswonger, Warren, Reeve, Fess. 2008. Prinsip-prinsip Akuntansi Terjemahan Alfonsus Sirait, Jakarta:Erlangga.

Sinamora Hendry. 2000. Manajemen Sumber Daya Manusia. Yogyakarta: STIE Yogyakarta.

SR, Soemarso. 2005. Akuntansi Suatu Pengantar. Edisi Lima. Jakarta: Salemba Empat

Suharsimi Arikunto. 2006. Prosedur Penelitian. Rineka Cipta. Jakarta.

Zaki Baridwan. 2002. Sistem Akuntansi Pemyusunan Prosedur dan Metode.Edisi Lima.BPFE.Yogyakarta.