BAB IV

PEMBAHASAN

IV.1 Model Prediksi Harga Saham

Model prediksi harga saham yang akan dibuat pada penelitian ini merupakan model yang dibuat berdasarkan pada faktor-faktor dari siklus bisnis (business cycle) perusahaan, faktor-faktor yang menjadi dasar dalam menentukan kondisi business cycle adalah net sales dan dividend. Maka faktor tersebut akan digunakan pada penelitian ini sebagai variabel bebas untuk menentukan prediksi harga saham. Model prediksi yang akan dibuat dalam penelitian ini didasarkan pada dua kondisi yang berbeda. Model pada kondisi pertama merupakan model prediksi harga saham yang terbentuk dari kondisi aktual dividend per share yang dibagikan pada setiap tahun, sedangkan model prediksi harga saham yang kedua terbentuk dari nilai present value dari dividend per share pada setiap kuartalnya. Model prediksi ini selanjutnya akan dioptimalisasi dengan menggunakan metode linier programming yang dibantu dengan tools solver add-ins pada Microsoft Excel.

Sesuai dengan penilaian harga saham, di mana harga wajar saham ditentukan oleh beberapa faktor, yaitu laba bersih perusahaan, laba yang dibagikan dalam bentuk dividend (dividend discount model/DDM), jumlah saham beredar, risiko pasar, dan ekspektasi investor terhadap kelebihan tingkat bunga bebas risiko (Rm-Rf) maka semua faktor tersebut mengarah pada konsep time value of money yang menentukan present value dan future value. Apabila present value dihubungkan sebagai harga saham sekarang, maka harga saham berikutnya adalah nilai future value. Oleh karena itu, harga

saham sekarang akan menentukan harga saham berikutnya atau harga saham sekarang ditentukan oleh harga saham sebelumnya.

Hal tersebut yang mendasari konsep pembuatan model prediksi harga saham yang dimodifikasi dengan fluktuasi harga periode sebelumnya (Pt-1) untuk meningkatkan akurasi rentang prediksi (range). Variabel k pada konsep time value of money dihubungkan dengan tingkat pertumbuhan net sales atau tingkat pertumbuhan dividend per share.

Langkah pertama dalam merancang model prediksi harga saham adalah mencari tingkat pertumbuhan dari masing-masing variabel dan mencari rata-rata pertumbuhan (moving average growth) dari masing-masing variabel. Untuk mengurangi fluktuasi data (tingkat pertumbuhan dividend dan net sales dari beberapa periode sebelumnya), maka akan digunakan moving average sebagai salah satu metode peramalan (forecast) yang akan turut memodifikasi model peramalan harga saham dalam skripsi ini.

Intercept tetap digunakan pada model ini, hal ini dikarenakan model prediksi tetap dianalogikan dengan persamaan multiregresi. Sesuai dengan pembahasan di atas maka hasil persamaan objektif yang berhasil terbentuk adalah sebagai berikut.

Di mana:

a = Intercept

β = Slope

X1 = Moving average dari net sales

X2 = Moving average dari dividend per share Pt-1 = Harga saham dari kuartal sebelumnya

Setelah memperoleh persamaan objektif yang digunakan untuk memprediksikan harga mid saham, maka langkah selanjutnya yang dilakukan oleh penulis adalah menghitung harga minimum saham dan harga maksimum saham. Dalam melakukan perhitungan harga saham minimum dan maksimum, penulis berpedoman pada teori control charts, di mana dalam menentukan harga minimum dan maksimum diperlukan standar deviasi yang bertugas sebagai pengontrol. Dalam melakukan perhitungan harga minimum dan maksimum saham, standar deviasi yang dipakai penulis adalah dua kali standar deviasi dinamis selama empat kuartal. Empat kuartal merupakan waktu yang dipakai penulis untuk membandingkan kondisi terakhir perusahaan selama 1 tahun. Sedangkan dua kali standar deviasi dipakai penulis berdasarkan perhitungan z-point yang dipakai dalam penelitian, yaitu sebesar 95 %. (Nilai z-point dapat dilihat pada lampiran 1). Oleh sebab itu, penulis memakai 2 kali standar deviasi agar nilai prediksi harga saham lebih mendekati harga aktualnya. Tabel berikut adalah tabel perhitungan harga saham (stock price) berdasarkan persamaan objektif yang telah diperoleh.

Tabel 4.1 Perhitungan Harga Saham

Dalam mencari tingkat pertumbuhan net sales dan dividend per share, penulis menggunakan bantuan linier programming pada Microsoft Excel. Berikut adalah cara perhitungan aritmatika tingkat pertumbuhan yang dipakai penulis.

Prediksi harga

minimum ( a ) Harga mid saham ( b )

Prediksi harga maksimum ( c ) a = ( b ) – standar deviasi dinamis Stock Price = a + βX1 + β X2 + Pt-1 c = ( b ) + standar deviasi dinamis

Rumus 4.1 Growth

Sedangkan untuk mencari nilai rata-rata pertumbuhan (moving average growth) penulis memasukkan function sederhana, yaitu function average.

Rumus 4.2 Moving Average (Excel)

Pada saat mencari nilai rata-rata pertumbuhan (moving average growth), penulis menggunakan data perbandingan selama 4 kuartal, berarti pada saat mengisi nilai number 1, number 2, penulis memilih cell hingga berjumlah 4 kotak. Penulis memilih waktu selama 4 kuartal karena ingin mengetahui kondisi rata-rata selama satu tahun terakhir. Tabel berikut adalah tampilan dari tingkat pertumbuhan (growth) dan rata-rata (moving average) dari masing-masing variabel.

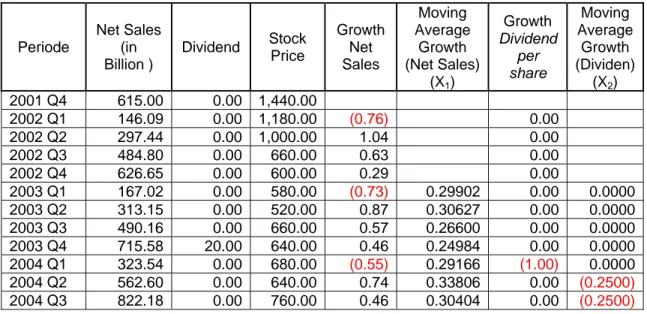

Tabel 4.2 Hasil Perhitungan Growth dan Moving Average (Dividend per Year)

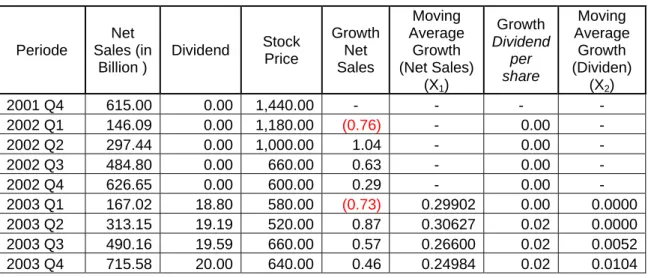

Periode Net Sales (in Billion ) Dividend Stock Price Growth Net Sales Moving Average Growth (Net Sales) (X1) Growth Dividend per share Moving Average Growth (Dividen) (X2) 2001 Q4 615.00 0.00 1,440.00 2002 Q1 146.09 0.00 1,180.00 (0.76) 0.00 2002 Q2 297.44 0.00 1,000.00 1.04 0.00 2002 Q3 484.80 0.00 660.00 0.63 0.00 2002 Q4 626.65 0.00 600.00 0.29 0.00 2003 Q1 167.02 0.00 580.00 (0.73) 0.29902 0.00 0.0000 2003 Q2 313.15 0.00 520.00 0.87 0.30627 0.00 0.0000 2003 Q3 490.16 0.00 660.00 0.57 0.26600 0.00 0.0000 2003 Q4 715.58 20.00 640.00 0.46 0.24984 0.00 0.0000 2004 Q1 323.54 0.00 680.00 (0.55) 0.29166 (1.00) 0.0000 2004 Q2 562.60 0.00 640.00 0.74 0.33806 0.00 (0.2500) 2004 Q3 822.18 0.00 760.00 0.46 0.30404 0.00 (0.2500)

Tingkat Pertumbuhan = nilai periode sekarang-nilai periode sebelumnya nilai periode sebelumnya

2004 Q4 1,191.01 12.00 920.00 0.45 0.27807 0.00 (0.2500) 2005 Q1 373.65 0.00 1,060.00 (0.69) 0.27525 (1.00) (0.2500) 2005 Q2 659.92 0.00 920.00 0.77 0.24065 0.00 (0.2500) 2005 Q3 908.40 0.00 780.00 0.38 0.24746 0.00 (0.2500) 2005 Q4 1,220.64 3.16 800.00 0.34 0.22625 0.00 (0.2500) 2006 Q1 318.74 0.00 880.00 (0.74) 0.20003 (1.00) (0.2500) 2006 Q2 531.53 0.00 640.00 0.67 0.18688 0.00 (0.2500) 2006 Q3 853.89 0.00 620.00 0.61 0.16225 0.00 (0.2500) 2006 Q4 1,194.00 15.28 1,000.00 0.40 0.21973 0.00 (0.2500) 2007 Q1 345.77 0.00 1,260.00 (0.71) 0.23338 (1.00) (0.2500) 2007 Q2 827.19 0.00 2,240.00 1.39 0.24050 0.00 (0.2500) 2007 Q3 1,313.76 0.00 2,160.00 0.59 0.42167 0.00 (0.2500) 2007 Q4 1,844.21 28.00 2,520.00 0.40 0.41710 0.00 (0.2500) 2008 Q1 1,017.17 0.00 1,840.00 (0.45) 0.41847 (1.00) (0.2500) 2008 Q2 2,498.44 0.00 2840.00 1.46 0.48396 0.00 (0.2500)

Penulis melakukan perhitungan sejak kuartal 4 tahun 2001, karena model prediksi yang akan dibuat adalah model prediksi yang berlaku setelah perusahaan melakukan pemecahan saham (stock split) 1 : 4. Data dividend per share pada kuartal 1, 2 dan 3 setiap tahunnya menunjukkan angka 0.00. Hal ini merupakan cerminan dari kondisi aktual perusahaan, di mana perusahaan hanya membagikan dividend per share satu kali selama 1 tahun. Langkah berikutnya yang dilakukan penulis adalah melakukan perhitungan harga saham minimum, harga mid saham dan harga maksimum saham dengan menggunakan persamaan objektif dari tingkat pertumbuhan dan rata-rata pertumbuhan (moving average).

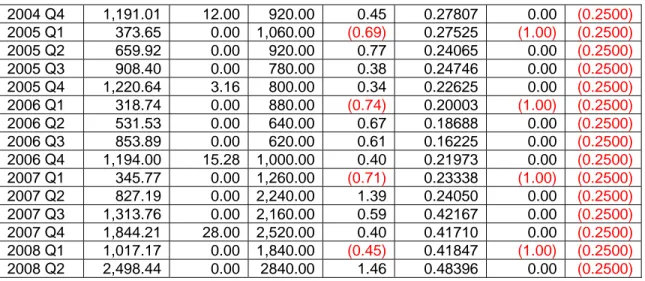

Pada tahap awal sebelum dilakukan proses optimalisasi, nilai intercept, (β)X1 dan (β)X2 diatur dengan nilai awal 0. Hal ini dimaksudkan agar semua variabel mendapat kesempatan yang sama untuk dioptimalisasi oleh solver. Berikut adalah tampilan dari harga saham model, harga saham minimum dan harga saham maksimum.(Nilai intercept, (β)X1 dan (β)X2 = 0)

Tabel berikut adalah hasil perhitungan harga saham minimum, harga mid saham dan harga maksimum.

Tabel 4.3 Hasil perhitungan harga saham Prediksi Harga Minimum Harga mid saham Prediksi Harga Maksimum Periode a = ( b ) – standar deviasi dinamis Stock Price = a + β X1 + β X2 + Pt-1 c = ( b ) + standar deviasi dinamis 2001 Q4 - - - 2002 Q1 - - - 2002 Q2 - - - 2002 Q3 - - - 2002 Q4 - - - 2003 Q1 47 600 1153 2003 Q2 187 580 973 2003 Q3 405 520 635 2003 Q4 545 660 775 2004 Q1 514 640 766 2004 Q2 536 680 824 2004 Q3 602 640 678 2004 Q4 647 760 873 2005 Q1 672 920 1168 2005 Q2 693 1060 1427 2005 Q3 675 920 1165 2005 Q4 551 780 1009 2006 Q1 542 800 1058 2006 Q2 748 880 1012 2006 Q3 440 640 840 2006 Q4 368 620 872 2007 Q1 629 1000 1371 2007 Q2 645 1260 1875 2007 Q3 856 2240 3624 2007 Q4 905 2160 3415 2008 Q1 1429 2520 3611 2008 Q2 1280 1840 2400

Hasil perhitungan harga saham di atas belum dapat dijadikan prediksi harga saham secara benar. Hal ini disebabkan oleh nilai intercept (a) dan slope(β) masih dinormalkan dengan angka 0. Model prediksi dapat digunakan apabila nilai intercept (a) dan slope (β ) telah dioptimalisasi.

Langkah selanjutnya yang dilakukan penulis adalah membandingkan harga model prediksi dengan harga saham aktual. Setelah dilakukan perbandingan terhadap

harga saham aktual, maka model prediksi yang dibuat dengan nilai intercept (a) dan slope (β ) = 0 menunjukkan tingkat akurasi model sebesar 68.18 %. Selain melihat tingkat akurasi, penulis juga menilai jumlah mean of square error (MSE) yang terjadi apabila model prediksi tersebut digunakan untuk memprediksi harga saham perusahaan secara aktual. Tabel berikut adalah tampilan dari perbandingan harga saham aktual dengan harga saham model prediksi.

Tabel 4.4 Perbandingan terhadap Harga Aktual

MSE 155,873.68 Accuracy 68.18%

Stock Price = a + β X1 + β X2 +Pt-1 ( Nilai a = 0, β =0 )

Harga Minimum Harga Mid Saham Harga Maksimum Stock Price ( Actual ) Status 47 600 1,153 580 Correct 187 580 973 520 Correct 405 520 635 660 X 545 660 775 640 Correct 514 640 766 680 Correct 536 680 824 640 Correct 602 640 678 760 X 647 760 873 920 X 672 920 1,168 1,060 Correct 693 1,060 1,427 920 Correct 675 920 1,165 780 Correct 551 780 1,009 800 Correct 542 800 1,058 880 Correct 748 880 1,012 640 X 440 640 840 620 Correct 368 620 872 1,000 X 629 1,000 1,371 1,260 Correct 645 1,260 1,875 2,240 X 856 2,240 3,624 2,160 Correct 905 2,160 3,415 2,520 Correct 1,429 2,520 3,611 1,840 Correct 1,280 1,840 2,400 2,840 X

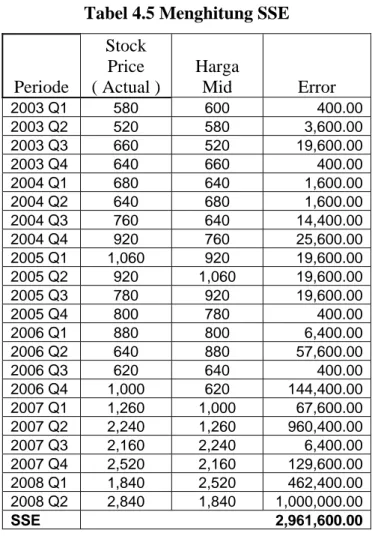

Dalam penelitian ini, langkah yang dilakukan untuk menghitung total mean of square error (MSE) yang terjadi adalah dengan cara melakukan perhitungan sum of

square error terlebih dahulu. Dalam penelitian ini, perhitungan nilai sum of square error (SSE) dilakukan dengan cara membandingkan harga saham aktual dan harga mid saham setiap kuartal. Setelah mengetahui selisih antara harga mid saham dengan harga aktual, maka nilai selisih tersebut (error) harus dikuadratkan. Maka langkah terakhir yang dilakukan dalam menghitung sum of square error (SSE) adalah menjumlahkan nilai eror kuadrat dari masing-masing kuartal.

Tabel 4.5 Menghitung SSE

Periode Stock Price ( Actual ) Harga Mid Error 2003 Q1 580 600 400.00 2003 Q2 520 580 3,600.00 2003 Q3 660 520 19,600.00 2003 Q4 640 660 400.00 2004 Q1 680 640 1,600.00 2004 Q2 640 680 1,600.00 2004 Q3 760 640 14,400.00 2004 Q4 920 760 25,600.00 2005 Q1 1,060 920 19,600.00 2005 Q2 920 1,060 19,600.00 2005 Q3 780 920 19,600.00 2005 Q4 800 780 400.00 2006 Q1 880 800 6,400.00 2006 Q2 640 880 57,600.00 2006 Q3 620 640 400.00 2006 Q4 1,000 620 144,400.00 2007 Q1 1,260 1,000 67,600.00 2007 Q2 2,240 1,260 960,400.00 2007 Q3 2,160 2,240 6,400.00 2007 Q4 2,520 2,160 129,600.00 2008 Q1 1,840 2,520 462,400.00 2008 Q2 2,840 1,840 1,000,000.00 SSE 2,961,600.00

Setelah mengetahui nilai sum of square error, maka langkah selanjutnya yang dilakukan penulis untuk menghitung mean of square error (MSE) adalah membagi nilai sum of square error (SSE) dengan banyaknya sampel (n) dikurangi dengan jumlah variabel bebas ditambah 1 / (k + 1).

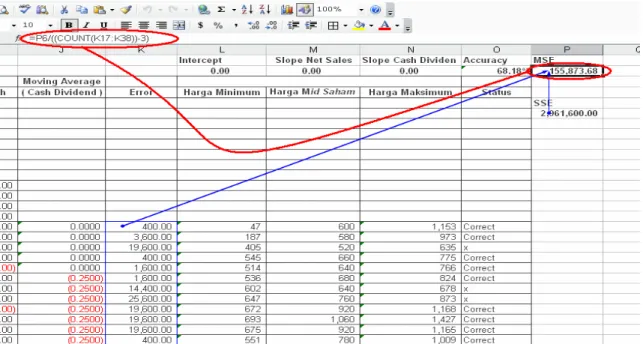

Dalam penelitian ini, penulis menggunakan bantuan linier programming untuk dapat menghitung besarnya MSE dari model yang telah terbentuk. Function yang dimasukkan untuk memperoleh nilai MSE adalah sebagai berikut.

Rumus 4.3 Mean of Square Error (MSE)

Nilai number harus diisi dengan nilai sum of square error (SSE), sedangkan untuk nilai value 1 dan value 2 penulis memasukkan range banyaknya jumlah error. Angka 3 pada rumus perhitungan di atas merupakan jumlah dari variabel bebas ditambah dengan 1 (berdasarkan rumus perhitungan MSE). Mean of square error (MSE) yang baik harus menunjukkan angka yang kecil, namun dalam sebuah prediksi nilai mean of square error (MSE) tidak bisa dihilangkan. Hasil perhitungan dengan menggunakan Microsoft Excel diperoleh hasil MSE sebesar 155,873.68 point. Berikut tampilan gambar dari proses perhitungan mean square error (MSE).

Gambar 4.1 Perhitungan MSE

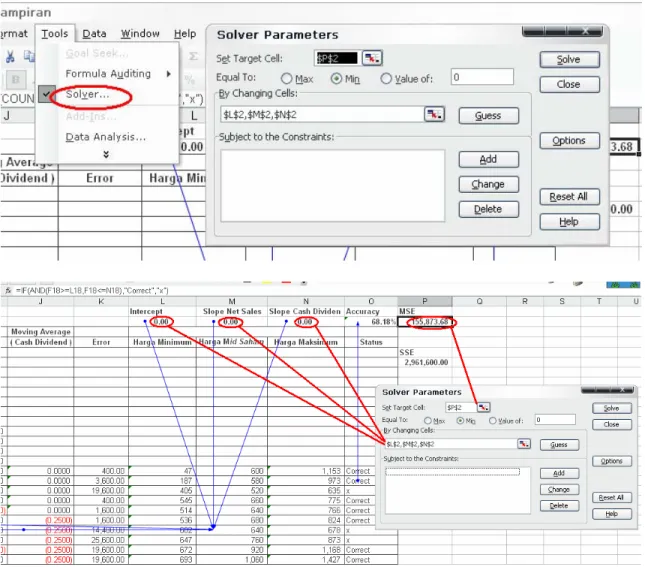

Setelah diketahui tingkat akurasi dan nilai MSE dari model prediksi yang dibuat, penulis ingin memaksimalkan model agar kedua hal tersebut dapat menunjukkan nilai yang lebih baik dan semakin mampu memprediksi harga saham sesuai dengan keadaan yang sebenarnya. Langkah selanjutnya yang dilakukan oleh penulis adalah memanfaatkan solver-add-ins tools pada Microsoft Excel. Tampilan gambar di bawah ini merupakan tampilan proses solver add-ins yang dilakukan oleh penulis.

Gambar 4.2 Solver Add-ins

Target optimalisasi diukur dari nilai mean of square error (MSE), di mana semakin kecil nilai mean of square errror (MSE) maka akan semakin akurat hasil

prediksinya, sehingga nilai mean of square error (MSE) menjadi target cell yang harus diminimalisasi dengan mengubah nilai slope(β)dividend dan slope(β)net sales sebagai changing cell saat melakukan optimalisasi dengan solver. Oleh sebab itu harga mid saham akan berubah seiring dengan perubahan intercept dan slope(β). Pada saat proses solver, penulis melakukan minimize agar solver dapat berjalan sesuai tujuan penulis. Jika nilai MSE menjadi sasaran (target cell) untuk diminimalkan, maka terdapat dua asumsi yang akan muncul. Hal pertama yang dapat terjadi adalah nilai MSE yang kecil akan mengakibatkan tingkat akurasi menjadi tinggi, sedangkan hal lainnya yang dapat terjadi apabila nilai MSE diminimumkan adalah rendahnya tingkat akurasi yang akan dicapai. Tabel berikut adalah hasil solver add-ins yang dilakukan oleh penulis.

Tabel 4.6 Summary Output Solver Add-ins

Intercept Slope Net

Sales Slope Dividend Accuracy MSE

-139.95 551.93 -432.51 72.73% 139,010.95 Y = -139.95 + 551.93 (Average Growth Net Sales) -

432.51 (Average Growth Dividend per share) + Pt-1

Periode

Harga

Minimum Harga Mid

Harga Maksimum Stock Price ( Actual ) Status 2003 Q1 72 625 1,178 580 Correct 2003 Q2 216 609 1,002 520 Correct 2003 Q3 411 527 642 660 X 2003 Q4 542 658 773 640 Correct 2004 Q1 535 661 788 680 Correct 2004 Q2 691 835 979 640 X 2004 Q3 738 776 814 760 Correct 2004 Q4 769 882 995 920 Correct 2005 Q1 792 1,040 1,288 1,060 Correct 2005 Q2 794 1,161 1,528 920 Correct 2005 Q3 780 1,025 1,270 780 Correct 2005 Q4 644 873 1,102 800 Correct 2006 Q1 620 879 1,137 880 Correct 2006 Q2 819 951 1,083 640 X 2006 Q3 498 698 897 620 Correct 2006 Q4 458 709 961 1,000 X 2007 Q1 726 1,097 1,468 1,260 Correct

2007 Q2 746 1,361 1,976 2,240 X 2007 Q3 1,057 2,441 3,825 2,160 Correct 2007 Q4 1,103 2,358 3,614 2,520 Correct 2008 Q1 1,628 2,719 3,810 1,840 Correct 2008 Q2 1,516 2,075 2,635 2,840 X

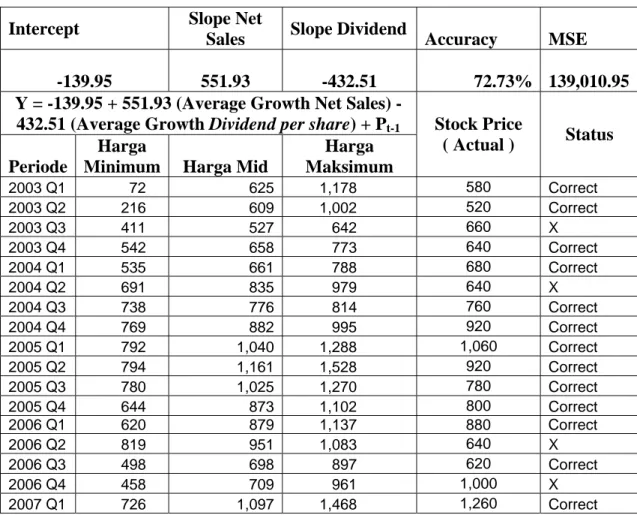

Setelah dilakukan proses solver, maka dapat diketahui bahwa model prediksi yang berhasil dibentuk adalah Y = -139.95 + 551.93 (Average Growth Net Sales) - 432.51 (Average Growth Dividend per share) + Pt-1. Model prediksi tersebut memiliki tingkat akurasi sebesar 72.73 %, sedangkan nilai MSE yang diperoleh menunjukkan angka sebesar 139,010.95 point . Pada data tabel di atas bisa dilihat bahwa model memprediksikan harga minimum saham PT Tunas Baru Lampung Tbk yang akan terjadi pada kuartal 1 tahun 2004 adalah Rp 535.00, sedangkan nilai maksimum sebesar Rp 661.00 dan nilai harga mid saham sebesar Rp 788.00, maka jika dilihat dari harga sebenarnya yang terjadi pada kondisi aktual dapat terlihat bahwa harga saham menunjukkan angka sebesar Rp 680.00. Prediksi yang dilakukan oleh model dapat membantu memprediksi harga minimum yang dapat terjadi pada kuartal tersebut dan membantu memprediksi harga maksimum yang dapat terjadi pada kuartal tersebut.

-500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 20 02 Q 1 20 02 Q 3 20 03 Q 1 20 03 Q 3 20 04 Q 1 20 04 Q 3 20 05 Q 1 20 05 Q 3 20 06 Q 1 20 06 Q 3 20 07 Q 1 20 07 Q 3 20 08 Q 1 Periode R upi a h

Stock Price Harga Model Harga Minimum Harga Model

Gambar 4.3 Perbandingan Harga Prediksi dan Harga Aktual (Model Dividend per

Model prediksi Y = -139.95 + 551.93 (Average Growth Net Sales) - 432.51 (Average Growth Dividend per share) + Pt-1 merupakan model yang berpedoman pada nilai dividend per share setiap tahunnya. Pada penelitian ini, penulis membuat dua model berdasarkan dua kondisi yang berbeda. Model pertama dibuat berdasarkan kondisi dividend per share setiap tahun, sedangkan model kedua dibuat berdasarkan nilai present value dari dividend per share yang ada pada setiap kuartal. Pada pembahasan selanjutnya penulis mencoba membuat model prediksi berdasarkan kondisi yang kedua, yaitu nilai dividend per share yang terdapat pada setiap kuartal. Nilai tersebut merupakan nilai dari present value dari dividend per share pada setiap tahunnya. Langkah pertama yang dilakukan penulis masih merupakan langkah yang sama seperti pembuatan model sebelumnya. Penulis menghitung tingkat pertumbuhan dari variabel net sales dan dividend per share. Setelah itu penulis mencari rata-rata (moving average) dari masing-masing pertumbuhan yang terjadi. Tabel berikut adalah tampilan dari tingkat pertumbuhan (growth) dan rata-rata (moving average) dari masing-masing variabel.

Tabel 4.7 Hasil Perhitungan Growth dan Moving Average (Dividend

Quarterly) Periode Net Sales (in Billion ) Dividend Stock Price Growth Net Sales Moving Average Growth (Net Sales) (X1) Growth Dividend per share Moving Average Growth (Dividen) (X2) 2001 Q4 615.00 0.00 1,440.00 - - - - 2002 Q1 146.09 0.00 1,180.00 (0.76) - 0.00 - 2002 Q2 297.44 0.00 1,000.00 1.04 - 0.00 - 2002 Q3 484.80 0.00 660.00 0.63 - 0.00 - 2002 Q4 626.65 0.00 600.00 0.29 - 0.00 - 2003 Q1 167.02 18.80 580.00 (0.73) 0.29902 0.00 0.0000 2003 Q2 313.15 19.19 520.00 0.87 0.30627 0.02 0.0000 2003 Q3 490.16 19.59 660.00 0.57 0.26600 0.02 0.0052 2003 Q4 715.58 20.00 640.00 0.46 0.24984 0.02 0.0104

2004 Q1 323.54 11.36 680.00 (0.55) 0.29166 (0.43) 0.0156 2004 Q2 562.60 11.57 640.00 0.74 0.33806 0.02 (0.0924) 2004 Q3 822.18 11.78 760.00 0.46 0.30404 0.02 (0.0930) 2004 Q4 1,191.01 12.00 920.00 0.45 0.27807 0.02 (0.0936) 2005 Q1 373.65 2.99 1,060.00 (0.69) 0.27525 (0.75) (0.0942) 2005 Q2 659.92 3.05 920.00 0.77 0.24065 0.02 (0.1740) 2005 Q3 908.40 3.10 780.00 0.38 0.24746 0.02 (0.1739) 2005 Q4 1,220.64 3.16 800.00 0.34 0.22625 0.02 (0.1738) 2006 Q1 318.74 14.21 880.00 (0.74) 0.20003 3.50 (0.1738) 2006 Q2 531.53 14.56 640.00 0.67 0.18688 0.02 0.8885 2006 Q3 853.89 14.92 620.00 0.61 0.16225 0.02 0.8900 2006 Q4 1,194.00 15.28 1,000.00 0.40 0.21973 0.02 0.8914 2007 Q1 345.77 26.39 1,260.00 (0.71) 0.23338 0.73 0.8929 2007 Q2 827.19 26.91 2,240.00 1.39 0.24050 0.02 0.2000 2007 Q3 1,313.76 27.45 2,160.00 0.59 0.42167 0.02 0.1989 2007 Q4 1,844.21 28.00 2,520.00 0.40 0.41710 0.02 0.1978 2008 Q1 1,017.17 66.77 1,840.00 (0.45) 0.41847 1.38 0.1967 2008 Q2 2,498.44 68.09 2840.00 1.46 0.48396 0.02 0.3611

Langkah berikutnya yang dilakukan penulis adalah melakukan perhitungan harga saham minimum, harga mid saham dan harga maksimum saham dengan menggunakan persamaan objektif yang memiliki nilai intercept (a) dan slope(β) = 0. Tabel berikut adalah hasil perhitungan harga saham minimum, harga mid saham dan harga maksimum.

Tabel 4.8 Hasil perhitungan harga saham (Dividend Quarterly)

Prediksi Harga Minimum Harga mid saham Prediksi Harga Maksimum Periode a = ( b ) - standar deviasi dinamis Stock Price = a + β X1 + β X2 + Pt-1 c = ( b ) + standar deviasi dinamis 2001 Q4 - - - 2002 Q1 - - - 2002 Q2 - - - 2002 Q3 - - - 2002 Q4 - - - 2003 Q1 47 600 1,153 2003 Q2 187 580 973 2003 Q3 405 520 635 2003 Q4 545 660 775 2004 Q1 514 640 766 2004 Q2 536 680 824 2004 Q3 602 640 678 2004 Q4 647 760 873

2005 Q1 672 920 1,168 2005 Q2 693 1,060 1,427 2005 Q3 675 920 1,165 2005 Q4 551 780 1,009 2006 Q1 542 800 1,058 2006 Q2 748 880 1,012 2006 Q3 440 640 840 2006 Q4 368 620 872 2007 Q1 629 1,000 1,371 2007 Q2 645 1,260 1,875 2007 Q3 856 2,240 3,624 2007 Q4 905 2,160 3,415 2008 Q1 1,429 2,520 3,611 2008 Q2 1,280 1,840 2,400

Apabila dibandingkan dengan perhitungan harga prediksi saham pada kondisi dividend per share yang dibagikan per tahun, hasil perhitungan menunjukkan angka yang sama. Hal ini disebabkan karena kondisi intercept (a) dan slope(β) masih dinormalkan dengan angka 0. Oleh sebab itu, jika dibandingkan dengan harga aktual maka tingkat akurasi yang diperoleh masih sama dengan model yang dibuat berdasarkan kondisi yang pertama, yaitu sebesar 68.18 %, sedangkan nilai mean of square error (MSE) masih menunjukkan angka yang sama seperti model prediksi yang dibuat berdasarkan kondisi yang pertama.. Maka langkah selanjutnya yang dilakukan dalam penelitian ini adalah langsung melakukan proses optimalisasi kembali terhadap model dengan menggunakan tools solver add-ins.

Dalam melakukan proses solver, langkah yang dilakukan merupakan langkah yang sama seperti model prediksi sebelumnya. Nilai mean of square error (MSE) tetap menjadi sasaran (target cell) untuk dioptimalisasi, sedangkan nilai intercept (a) dan slope(β) masih berperan sebagai changing cell. Pada kondisi model yang kedua, nilai tingkat akurasi dan nilai mean of square error (MSE) yang akan dihasilkan dapat mempunyai dua asumsi. Asumsi yang pertama yang akan muncul adalah tingkat akurasi

menjadi semakin tinggi dan nilai mean of square error (MSE) yang semakin rendah. Sedangkan asumsi kedua adalah tingkat akurasi model akan menurun namun nilai mean of square error (MSE) akan semakin kecil pula.

Setelah dilakukan proses run atas input solver parameter, maka hasil prediksi harga saham minimum, harga mid saham, dan harga saham maksimum dapat dijabarkan sebagai berikut.

Tabel 4.9 Summary Output Solver Add-ins (Dividend Quarterly)

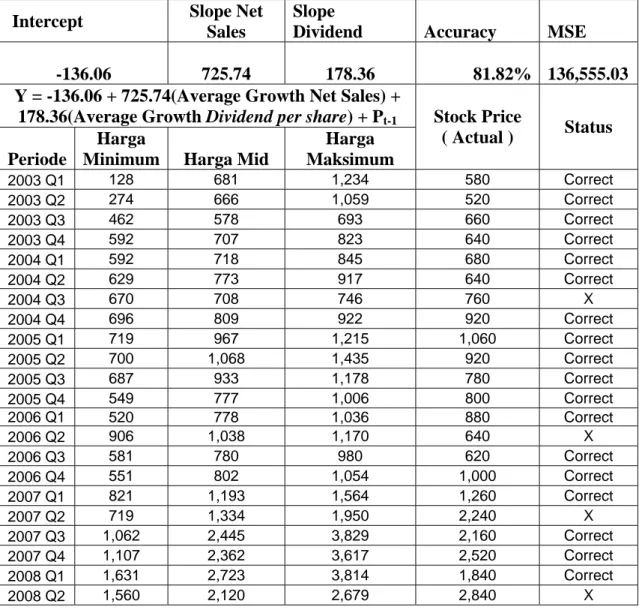

Intercept Slope Net Sales

Slope

Dividend Accuracy MSE

-136.06 725.74 178.36 81.82% 136,555.03 Y = -136.06 + 725.74(Average Growth Net Sales) +

178.36(Average Growth Dividend per share) + Pt-1

Periode

Harga

Minimum Harga Mid

Harga Maksimum Stock Price ( Actual ) Status 2003 Q1 128 681 1,234 580 Correct 2003 Q2 274 666 1,059 520 Correct 2003 Q3 462 578 693 660 Correct 2003 Q4 592 707 823 640 Correct 2004 Q1 592 718 845 680 Correct 2004 Q2 629 773 917 640 Correct 2004 Q3 670 708 746 760 X 2004 Q4 696 809 922 920 Correct 2005 Q1 719 967 1,215 1,060 Correct 2005 Q2 700 1,068 1,435 920 Correct 2005 Q3 687 933 1,178 780 Correct 2005 Q4 549 777 1,006 800 Correct 2006 Q1 520 778 1,036 880 Correct 2006 Q2 906 1,038 1,170 640 X 2006 Q3 581 780 980 620 Correct 2006 Q4 551 802 1,054 1,000 Correct 2007 Q1 821 1,193 1,564 1,260 Correct 2007 Q2 719 1,334 1,950 2,240 X 2007 Q3 1,062 2,445 3,829 2,160 Correct 2007 Q4 1,107 2,362 3,617 2,520 Correct 2008 Q1 1,631 2,723 3,814 1,840 Correct 2008 Q2 1,560 2,120 2,679 2,840 X

Setelah dilakukan proses solver, maka dapat diketahui bahwa tingkat akurasi dari model meningkat menjadi 81.82 %, sedangkan nilai MSE yang diperoleh menunjukkan angka sebesar 136,555.03 point. Hasil di atas lebih mencerminkan tingkat akurasi, nilai MSE yang lebih baik dibandingkan dengan model pada kondisi pertama (dividend per year). Penulis menyimpulkan proses solver yang dilakukan telah menghasilkan kondisi di mana tingkat akurasi yang lebih tinggi dan nilai MSE menjadi rendah, sehingga model yang telah terbentuk lebih mendekati nilai aktual dari harga saham. Namun model prediksi yang kedua tidak mencerminkan keadaan aktual dari perusahaan yang membagikan dividend per share hanya sebanyak 1 kali selama 1 tahun. Oleh sebab itu, penelitian ini memberikan kesempatan kepada para pengguna model untuk memilih model mana yang lebih sesuai.

Pada data tabel bisa dilihat bahwa model memprediksikan harga minimum saham PT Tunas Baru Lampung Tbk yang akan terjadi pada kuartal 1 tahun 2004 adalah Rp 592.00, sedangkan nilai maksimum sebesar Rp 845.00 dan nilai harga mid saham sebesar Rp 718.00, maka jika dilihat dari harga sebenarnya yang terjadi pada kondisi yang aktual dapat terlihat bahwa harga saham menunjukkan angka sebesar Rp 680.00. Harga saham prediksi dapat memberikan gambaran kepada investor mengenai batas minimum dan batas maksimum dari fluktuasi harga saham yang dapat terjadi pada kuartal tersebut. Prediksi yang dilakukan oleh model dapat membantu memprediksi harga minimum yang dapat terjadi pada kuartal tersebut dan membantu memprediksi harga maksimum yang dapat pada kuartal tersebut.

Maka dapat disimpulkan model prediksi yang berhasil dibuat oleh penulis untuk memenuhi tujuan penelitian adalah model prediksi Y = -136.06 + 725.74 (Average Growth Net Sales) + 178.36(Average Growth Dividend per share) + Pt-1. Tampilan

gambar di bawah ini merupakan perbandingan pergerakan harga minimum, harga mid saham, harga maksimum terhadap harga aktual.

-500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 20 02 Q1 20 02 Q3 20 03 Q1 20 03 Q3 20 04 Q1 20 04 Q3 20 05 Q1 20 05 Q3 20 06 Q1 20 06 Q3 20 07 Q1 20 07 Q3 20 08 Q1 Periode R upi ah

Stock Price Harga Mid Harga Minimum Harga Maksimum

Gambar 4.4 Perbandingan Harga Prediksi dan Harga Aktual (Model Divided

Quarterly)

Dalam pembahasan sebelumnya telah diterangkan bahwa penulis membuat dua model prediksi dengan kondisi yang berbeda. Model prediksi harga saham yang pertama terbentuk dari kondisi dividend per share yang dibagikan pada setiap tahun. Model tersebut dapat dijabarkan sebagai berikut.

Y = -139.95 + 551.93X1- 432.51X2 + Pt-1…..(1)

Sedangkan model prediksi harga saham yang kedua terbentuk dari nilai present value dividend per share pada setiap kuartal. Model tersebut dapat dijabarkan sebagai berikut.

Y = -136.06 + 725.74X1 + 178.36X2 + Pt-1…..(2)

Model prediksi pertama memiliki tingkat akurasi sebesar 72.73 % dan nilai mean of square error (MSE) sebesar 139, 010.95 point, sedangkan model prediksi yang kedua

menunjukkan tingkat akurasi sebesar 81.82 % dan memiliki nilai mean of square error sebesar 136,555.03 point.

IV.2 Klasifikasi Business Cycle Stage pada PT Tunas Baru Lampung Tbk.

Tahapan siklus bisnis (business cycle stage) pada PT Tunas Baru Lampung Tbk dibagi menjadi 4 kelas atau kelompok. Pembagian menjadi 4 kelas ini didasarkan pada teori business cycle stage yang dikemukakan oleh Block dan Hirt (2005). Dalam pembahasan sebelumnya diketahui bahwa net sales dan dividend merupakan faktor fundamental yang dapat mencerminkan kondisi siklus bisnis (business cycle). Diketahui bahwa nilai maksimum dari dividend per share yang dibagikan oleh PT Tunas Baru Lampung Tbk. adalah Rp 17.02 dan nilai minimum dividend per share adalah Rp 0.00 (perusahaan tidak membagi dividen), maka nilai maksimum ini harus dibandingkan dengan nilai minimum agar memperoleh range, setelah itu range dibagi menjadi 4 kelas. Hasil perhitungan menunjukkan bahwa range yang dihasilkan sebesar 17.02 (Rp 0.00 - Rp 17.02). Jika range dibagi dengan jumlah kelas, maka didapatkan hasil 4.26 (17.02 dibagi 4). Oleh sebab itu, dapat diketahui interval setiap kelas memiliki range sebesar 4.26. Berikut adalah hasil perhitungan interval kelas yang dilakukan oleh penulis.

Tabel 4.10 Interval Kelas (Berdasarkan Dividend per share)

Interval Kelas Status <= 4.26 Tahap I 4.27 to 8.53 Tahap II 8.54 to 12.80 Tahap III > 12.80 Tahap IV Keterangan :

Tahap I : 0.00 sampai dengan 4.26 (dividend per share) Tahap II : 4.27 sampai dengan 8.53 (dividend per share)

Tahap III : 8.54 sampai dengan 12.80 (dividend per share) Tahap IV : lebih besar dari 12.80 (dividend per share)

Setelah diketahui interval setiap kelas, maka penulis membuat grafik untuk menunjukkan letak business cycle stage PT Tunas Baru Lampung Tbk. Dalam membuat grafik, penulis menjadikan dividend per share sebagai garis X (x-axis) dan net sales sebagai garis Y (y-axis).

Gambar 4.5 Grafik Business Cycle Stage

Dalam grafik diketahui bahwa pada tahap pertama PT Tunas Baru Lampung Tbk memiliki pergerakan net sales dan dividend per share yang paling banyak, di mana pada tahap pertama terdapat 24 kuartal yang mengalami nilai pasang surut. Hal ini mengindikasikan perusahaan memiliki masa yang paling lama pada tahap pertama. Jika dibandingkan dengan teori business cycle stage yang diungkapkan oleh Block dan Hirt (2005), tahap pertama merupakan tahap di mana perusahaan mengalami tahap development. Pada tahap ini perusahaan masih memiliki nilai net sales yang relatif kecil dan perusahaan mempunyai pilihan untuk tidak membagikan dividend. Hal ini dikarenakan perusahaan masih membutuhkan dana untuk melakukan perluasan usaha yang menunjang peningkatan penjualan dan produktivitas pada periode berikutnya. Namun pada PT Tunas Baru Lampung Tbk, tahap development diwarnai dengan

aktivitas pembagian dividend. Perusahaan membutuhkan dana lebih untuk dapat membagikan dividend kepada para pemegang saham.

Pada tahap kedua pergerakan net sales dan dividend per share tidak sebanyak tahap pertama, di mana pada tahap ini hanya terdapat 8 kuartal yang mengalami nilai pasang surut. Tahap kedua mencerminkan pertumbuhan (growth) yang sedang dialami oleh perusahaan. Perusahaan sudah memiliki cash yang lebih banyak untuk dapat dibagikan kepada para pemegang saham. Pada tahap ini perusahaan mengalami peningkatan net sales dan dividend per share. PT Tunas Baru Lampung Tbk sudah memiliki nilai dividend per share dalam jumlah yang lebih besar jika dibandingkan dengan nilai dividend per share pada tahap sebelumnya.

Dalam grafik terlihat bahwa PT Tunas Baru Lampung Tbk tidak melalui business cycle stage ketiga melainkan perusahaan langsung berada pada tahap keempat. Pada tahap ketiga seharusnya perusahaan mengalami tahap ekspansi (expansion), di mana dalam tahap ekspansi perusahaan masih menunjukkan peningkatan atas net sales namun peningkatan tersebut tidak sebesar jika dibandingkan dengan tahap kedua. Tahap ekspansi merupakan tahap transisi perusahaan dari keadaan yang belum stabil mejadi keadaaan yang lebih stabil. Pada tahap ketiga perusahaan berusaha untuk meningkatkan market share perusahaan. Peningkatan market share yang lebih besar menyebabkan kondisi keuangan dan modal perusahaan dapat meningkat.

Diketahui dalam grafik bahwa PT Tunas Baru Lampung Tbk sudah mencapai tahap keempat. Dalam tahap keempat perusahaan sudah memiki dividend per share dengan skala sedang sampai tinggi. Pada tahap ini keadaan net sales dan ekonomi secara keseluruhan lebih stabil. Klasifikasi business cycle stage pada PT Tunas Baru Lampung Tbk hanya sampai pada periode kuartal 2 tahun 2008. Hal ini disebabkan oleh

keterbatasan data yang diperoleh. Namun telah diambil kesimpulan bahwa perusahaan sudah memasuki tahap keempat, di mana perusahaan sudah mulai menuju ke arah matang (mature).

IV.3 Analisis Peluang atau Risiko Investasi pada PT Tunas Baru Lampung Tbk

Business cycle stage yang dialami oleh PT Tunas Baru Lampung Tbk tidak menunjukkan tahap yang lazim. Hal ini bisa dilihat dari perkembangan net sales dan dividend per share yang tidak melewati tahap ketiga, perusahaan hanya melewati tahap pertama, kedua dan keempat.. Tahap ketiga merupakan tahap yang penting dari siklus bisnis sebuah perusahaan. Pada tahap ini perusahaan berusaha untuk meningkatkan market share perusahaan dengan cara inovasi produk atau dengan strategi lainnya dan berusaha menjaga kestabilan pertumbuhan perusahaan agar tidak turun. Namun agar dapat melakukan analisis risiko atau peluang pada PT Tunas Baru Lampung Tbk secara menyeluruh, penulis mencoba mengidentifikasi perkembangan keadaan net sales, net cash flow, earnings per share dan dividend per share selama kuartal 1 tahun 2000 sampai dengan kuartal 2 tahun 2008.

Penulis juga menggunakan analisis debt to equity ratio (DER), total asset turnover (TATO) dan return on assets (ROA). Analisis debt to equity ratio (DER) digunakan untuk menganalisis sejauh mana perusahaan dapat memperoleh pinjaman dan dapat membandingkannya dengan struktur modal yang dimiliki oleh perusahaan, sedangkan total asset turnover (TATO) digunakan untuk menganalisis sejauh mana asset yang dimiliki oleh perusahaan dapat secara efektif mendukung penjualan yang terjadi pada perusahaan dan analisis return on assets (ROA) digunakan untuk menganalisis tingkat profitabilitas yang dialami perusahaan.

IV.3.1 Net Sales pada PT Tunas Baru Lampung Tbk

Data net sales yang dipakai oleh penulis diperoleh melalui laporan keuangan (income statement) pada periode kuartal 1 tahun 2000 sampai dengan kuartal 2 tahun 2008. Dalam penelitian ini, penulis melakukan identifikasi net sales secara keseluruhan guna mengetahui perkembangan yang dialami oleh PT Tunas Baru Lampung Tbk. Pada tahun 2000 perusahaan memperoleh rata-rata penjualan bersih (net sales) sebesar Rp 403,528,530,250.00. Pada tahun 2000, perusahaan memperoleh penjualan bersih (net sales) dengan trend yang beragam pada setiap kuartalnya, namun untuk kuartal 4 tahun 2000 tingkat penjualan bersih (net sales) mengalami kenaikan persentase pertumbuhan yang paling kecil bila dibandingkan dengan kuartal sebelumnya. Pada kuartal 1 tahun 2000, penulis tidak menghitung tingkat persentase pertumbuhan yang terjadi. Hal ini disebabkan karena kuartal 1 merupakan kuartal pembanding untuk tingkat pertumbuhan pada kuartal berikutnya. Hal serupa terjadi pula pada tahun berikutnya. Berikut adalah tampilan tabel net sales pada tahun 2000.

Tabel 4.11 Net Sales 2000 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2000 Q1 Rp 156,464,165,000.00 0.00% 2 2000 Q2 Rp 320,517,045,000.00 104.85% 3 2000 Q3 Rp 470,457,365,000.00 46.78% 4 2000 Q4 Rp 666,675,546,000.00 41.71%

Rp 403,528,530,250.00

Kuartal 2 tahun 2000 merupakan tingkat pertumbuhan penjualan bersih (net sales) yang paling tinggi selama tahun 2000. Tingkat pertumbuhan penjualan bersih (net sales) pada kuartal 2 tahun 2000 menunjukkan peningkatan pertumbuhan sebesar 104.85 % dari kuartal 1 tahun 2000. Pada kuartal 3 tahun 2000, persentase pertumbuhan net sales tidak mengalami pertumbuhan sebesar kuartal 2 tahun 2000, jumlah persentase

pertumbuhan penjualan bersih (net sales) hanya mencapai 46.78 %. Sedangkan pada kuartal 4 tahun 2000, tingkat persentase pertumbuhan penjualan bersih (net sales) yang diperoleh perusahaan tidak jauh berbeda dengan kuartal sebelumnya. Persentase pertumbuhan lebih kecil dan menunjukkan angka sebesar 41.71 %.

Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2001 mengalami penurunan jika dibandingkan dengan tahun sebelumnya. Pada tahun 2001 perusahaan hanya mencapai tingkat rata-rata penjualan bersih (average net sales) sebesar Rp 373,829,104,000.00. Pada kuartal 1 tahun 2001, tingkat penjualan bersih (net sales) perusahaan tidak sebesar kuartal 1 tahun 2000. Tingkat penjualan bersih perusahaan hanya mencapai angka sebesar Rp 133,425,529,000.00. Berikut adalah tampilan tabel net sales pada tahun 2001.

Tabel 4.12 Net Sales 2001 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2001 Q1 Rp 133,425,529,000.00 0.00% 2 2001 Q2 Rp 301,059,744,000.00 125.64% 3 2001 Q3 Rp 445,833,440,000.00 48.09% 4 2001 Q4 Rp 614,997,703,000.00 37.94%

Rp 373,829,104,000.00

Tingkat penjualan bersih (net sales) yang terjadi pada kuartal 2 tahun 2001 tidak sebesar tingkat penjualan bersih (net sales) pada kuartal 2 tahun 2000, di mana pada

kuartal 2 tahun 2001 perusahaan memiliki tingkat penjualan bersih (net sales) sebesar Rp 301,059,744,000.00. Jika dibandingkan dengan kuartal 1 tahun 2001, perusahaan

mengalami peningkatan persentase pertumbuhan sebesar 125.64 %. Pada kuartal 2 tahun 2001, tingkat persentase pertumbuhan penjualan bersih (net sales) merupakan tingkat pertumbuhan yang tertinggi selama tahun 2001. Kondisi persentase pertumbuhan net sales perusahaan pada kuartal 3 tahun 2001 tetap menunjukkan peningkatan

pertumbuhan, namun persentase pertumbuhan yang terjadi tidak sebesar peningkatan pada kuartal 2 tahun 2001. Peningkatan persentase pertumbuhan net sales pada kuartal 3 tahun 2001 terjadi sebesar 48.09 %. Pada kuartal 4 tahun 2001, tingkat persentase pertumbuhan penjualan bersih (net sales) yang dialami perusahaan tetap mengalami peningkatan, namun peningkatan yang terjadi yang tidak sebesar peningkatan yang terjadi pada kuartal 3 tahun 2001. Oleh sebab itu, jika dibandingkan dengan tahun 2000 maka tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2001 mengalami penurunan pertumbuhan sebanyak 7.36 %. Berikut adalah tampilan tabel growth pada tahun 2001.

Tabel 4.13 Growth 2001

Year Net Sales ( Average ) Growth ( % )

2000 Rp 403,528,530,250.00

2001 Rp 373,829,104,000.00 -7.36%

Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2002 menunjukkan peningkatan yang lebih besar dibandingkan tahun 2001. Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2001 menunjukkan angka sebesar Rp 388,744,402,250.00. Pada kuartal 1 tahun 2002, tingkat penjualan bersih (net sales) yang dicapai melebihi tingkat penjualan (net sales) yang terjadi pada kuartal 1 tahun 2001. Berikut adalah tampilan tabel net sales pada tahun 2002.

Tabel 4.14 Net Sales 2002 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2002 Q1 Rp 146,086,955,000.00 0.00% 2 2002 Q2 Rp 297,442,733,000.00 103.61% 3 2002 Q3 Rp 484,799,248,000.00 62.99% 4 2002 Q4 Rp 626,648,673,000.00 29.26%

Pada kuartal 2 tahun 2002, tingkat persentase pertumbuhan penjualan bersih (net sales) yang dialami perusahaan menunjukkan peningkatan yang lebih kecil jika dibandingkan dengan kuartal 2 tahun 2001. Akan tetapi bila dibandingkan dengan kuartal 1 tahun 2002 kondisi persentase pertumbuhan net sales mengalami kondisi yang meningkat. Tingkat pertumbuhan pada kuartal 2 tahun 2002 menunjukkan peningkatan pertumbuhan sebesar 103.61 %.

Pada kuartal 3 tahun 2002, kondisi persentase pertumbuhan net sales perusahaan mengalami peningkatan, namun peningkatan yang dialami perusahaan tidak sebesar peningkatan persentase pertumbuhan penjualan bersih (net sales) pada kuartal 2 tahun 2002. Sedangkan pada kuartal 4 tahun 2002, tingkat persentase pertumbuhan penjualan bersih (net sales) yang dialami oleh perusahaan menunjukkan peningkatan yang tidak sebesar kuartal 3 tahun 2002. Peningkatan persentase pertumbuhan penjualan bersih (net sales) pada kuartal 4 tahun 2002 mengalami gejala yang sama seperti kuartal 4 tahun 2001, yang berbeda hanya tingkat persentase yang terjadi. Oleh sebab itu, jika dibandingkan dengan tahun 2001 maka tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2002 mengalami peningkatan pertumbuhann sebanyak 3.99 %. Berikut adalah tampilan tabel growth pada tahun 2002.

Tabel 4.15 Growth 2002

Tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2003 kurang lebih tidak jauh berbeda dengan tahun 2002. Pada tahun 2003, tingkat rata-rata penjualan bersih (average net sales) mengalami peningkatan yang lebih besar jika dibandingkan tahun 2002. Tingkat rata-rata pernjualan bersih (average net sales)

Year Net Sales ( Average ) Growth ( % )

2001 Rp373,829,104,000.00

menunjukkan angka sebesar Rp 421,476,935,250.00. Pada kuartal 1 tahun 2003, perusahaan memiliki net sales yang lebih tinggi jika dibandingkan dengan kuartal 1 tahun 2002, tingkat penjualan bersih (net sales) pada kuartal 1 tahun 2003 menunjukkan angka sebesar Rp 167,015,988,000.00. Sedangkan tingkat persentase pertumbuhan penjualan bersih yang terjadi pada kuartal 2 tahun 2003 tidak mengalami peningkatan persentase pertumbuhan yang lebih besar jika dibandingkan dengan kuartal 2 tahun 2002. Akan tetapi jika dibandingkan dengan kuartal 1 tahun 2003, kondisi persentase pertumbuhan net sales perusahaan mengalami peningkatan. Pada kuartal 2 tahun 2003 perusahaan hanya mampu meningkatkan persentase pertumbuhan penjualan bersih (net sales) sebesar 87.50 %. Berikut adalah tampilan tabel net sales pada tahun 2003.

Tabel 4.16 Net Sales 2003 (Quarterly)

Tingkat persentase pertumbuhan penjualan bersih (net sales) pada kuartal 3 tahun 2003 mengalami peningkatan yang lebih kecil jika dibandingkan dengan kuartal 2 tahun 2003 dan kuartal 3 tahun 2002. Peningkatan persentase pertumbuhan yang terjadi hanya sebesar 56.53 %, sedangkan peningkatan persentase pertumbuhan yang terjadi pada kuartal 4 tahun 2003 merupakan kondisi yang pertama kali terjadi selama periode 2000-2003, di mana perusahaan mengalami peningkatan persentase pertumbuhan yang paling besar. Oleh sebab itu, jika dibandingkan dengan tahun 2002 maka tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2003 mengalami

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2003 Q1 Rp 167,015,988,000.00 0.00% 2 2003 Q2 Rp 313,151,872,000.00 87.50% 3 2003 Q3 Rp 490,163,440,000.00 56.53% 4 2003 Q4 Rp 715,576,441,000.00 45.99%

peningkatan persentase pertumbuhan sebanyak 8.42 %. Berikut adalah tampilan tabel growth pada tahun 2003.

Tabel 4.17 Growth 2003

Year Net Sales ( Average ) Growth ( % )

2002 Rp 388,744,402,250.00

2003 Rp 421,476,935,250.00 8.42%

Tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2004 mengalami peningkatan yang lebih besar jika dibandingkan pada tahun 2003. Pada tahun ini, tingkat rata-rata penjualan bersih (average net sales) menunjukkan angka sebesar Rp 724,834,461,500.00. Tingkat penjualan bersih (net sales) pada kuartal 1 tahun 2004 menunjukkan peningkatan yang lebih besar jika dibandingkan dengan peningkatan yang terjadi pada kuartal 1 tahun 2003. Berikut adalah tampilan tabel net sales pada tahun 2004.

Tabel 4.18 Net Sales 2004 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2004 Q1 Rp323,541,049,000.00 0.00% 2 2004 Q2 Rp562,603,723,000.00 73.89% 3 2004 Q3 Rp822,183,161,000.00 46.14% 4 2004 Q4 Rp1,191,009,913,000.00 44.86%

Rp 724,834,461,500.00

Pada kuartal 2 tahun 2004 perusahaan mengalami peningkatan persentase pertumbuhan yang lebih kecil jika dibandingkan dengan kuartal 2 tahun 2003, namun bila dibandingkan dengan kuartal 1 tahun 2004, perusahaan masih menunjukkan trend persentase pertumbuhan yang meningkat. Jika dilakukan analisis net sales atas kuartal 2 tahun 2004 dan kuartal 2 tahun 2003, penurunan persentase pertumbuhan disebabkan oleh kondisi net sales pada kuartal 1 tahun 2004 menunjukkan angka yang cukup tinggi.

Oleh sebab itu dalam perhitungan pertumbuhan (growth), kuartal 1 berperan sebagai faktor pembanding. Dalam perhitungan pertumbuhan (growth), penulis mencoba mencari selisih penjualan bersih (net sales) antara tahun berjalan dengan tahun sebelumnya. Setelah diperoleh jumlah selisih penjualan bersih (net sales), maka jumlah tersebut dibagi dengan jumlah penjualan bersih (net sales) pada kuartal sebelumnya. Oleh sebab itu, meskipun rata-rata penjualan bersih (average net sales) pada tahun 2004 mengalami peningkatan yang lebih besar dibandingkan dengan tahun 2003, namun dalam pertumbuhan setiap kuartalnya peningkatan persentase yang terjadi tidak sebesar kondisi yang terjadi pada tahun 2003. Tingkat penjualan bersih (net sales) pada kuartal 1 menjadi faktor penentu dalam menentukan tingkat pertumbuhan (growth). Pada kuartal 3 tahun 2004, perusahaan mengalami peningkatan persentase pertumbuhan net sales yang lebih kecil jika dibandingkan dengan kuartal 2 tahun 2004 dan kuartal 3 tahun 2003. Sedangkan pada kuartal 4 tahun 2004, perusahaan mengalami peningkatan persentase pertumbuhan yang lebih kecil jika dibandingkan dengan kuartal 3 tahun 2004, di mana peningkatan persentase pertumbuhan ini juga tidak sebesar peningkatan yang terjadi pada kuartal 4 tahun 2003. Setelah membandingkan tingkat rata-rata penjualan bersih (average net sales) antara tahun 2003 dan 2004, maka tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2004 mengalami peningkatan pertumbuhan sebanyak 71.97 % dibandingkan dengan tahun 2003. Berikut adalah tampilan tabel growth pada tahun 2004.

Tabel 4.19 Growth 2004

Year Net Sales ( Average ) Growth ( % )

2003 Rp 421,476,935,250.00

Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2005 menunjukkan kenaikan apabila dibandingkan dengan tahun 2004. Pada tahun ini, perusahaan memiliki tingkat rata-rata penjualan bersih (average net sales) sebesar Rp 790,650,103,250.00. Pada kuartal 1 tahun 2005, perusahaan memiliki penjualan bersih (net sales) yang lebih besar jika dibandingkan dengan penjualan bersih (net sales) pada kuartal 1 tahun 2004. Berikut adalah tampilan tabel net sales pada tahun 2005.

Tabel 4.20 Net Sales 2005 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2005 Q1 Rp 373,648,926,000.00 0.00% 2 2005 Q2 Rp 659,916,462,000.00 76.61% 3 2005 Q3 Rp 908,399,367,000.00 37.65% 4 2005 Q4 Rp 1,220,635,658,000.00 34.37%

Rp 790,650,103,250.00

Pada kuartal 2 tahun 2005, perusahaan memiliki peningkatan persentase pertumbuhan penjualan bersih (net sales) yang lebih besar jika dibandingkan dengan kuartal 2 tahun 2004. Pada kuartal ini, perusahaan memiliki pertumbuhan sebesar 76.61 %. Pada kuartal 3 tahun 2005 perusahaan memperoleh peningkatan persentase pertumbuhan penjualan bersih (net sales) yang lebih kecil jika dibandingkan dengan kuartal 2 tahun 2005 dan kuartal 3 tahun 2004. Sedangkan tingkat persentase pertumbuhan penjualan bersih (net sales) pada kuartal 4 tahun 2005 juga mengalami hal yang sama seperti kuartal 3 tahun 2005, di mana perusahaan menunjukkan peningkatan persentase pertumbuhan net sales yang lebih kecil bila dibandingkan dengan sebelumnya. Oleh sebab itu, jika dibandingkan dengan tahun 2004, maka tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2005 mengalami peningkatan pertumbuhan sebanyak 9.08 %. Berikut adalah tampilan tabel growth pada tahun 2005.

Tabel 4.21 Growth 2005

Year Net Sales ( Average ) Growth ( % )

2004 Rp 724,834,461,500.00

2005 Rp 790,650,103,250.00 9.08%

Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2006 mengalami penurunan, tingkat rata-rata penjualan bersih (average net sales) pada tahun 2006 menunjukkan angka sebesar Rp 724,538,838,500.00. Pada kuartal 1 tahun 2006, penjualan bersih (net sales) yang dialami perusahaan mengalami penurunan jika dibandingkan dengan kuartal 1 tahun 2005. Berikut adalah tampilan tabel net sales pada tahun 2006.

Tabel 4.22 Net Sales 2006 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2006 Q1 Rp 318,737,217,000.00 0.00% 2 2006 Q2 Rp 531,529,828,000.00 66.76% 3 2006 Q3 Rp 853,889,436,000.00 60.65% 4 2006 Q4 Rp 1,193,998,873,000.00 39.83%

Rp 724,538,838,500.00

Tingkat persentase pertumbuhan penjualan bersih (net sales) pada kuartal 2 tahun 2006 menunjukkan kenaikan apabila dibandingkan dengan kuartal 1 tahun 2006, namun persentase pertumbuhan yang terjadi pada kuartal 2 tahun 2006 memiliki perbandingan yang lebih kecil jika dibandingkan dengan peningkatan yang terjadi pada kuartal 2 tahun 2005. Persentase pertumbuhan net sales pada kuartal 2 tahun 2006 menunjukkan jumlah sebesar 66.76 %, sedangkan pada kuartal 2 tahun 2005 persenatse pertumbuhan net sales perusahaan menunjukkan angka sebesar 76.61 %.

Kondisi persentase pertumbuhan net sales pada kuartal 3 tahun 2006 menunjukkan angka sebesar 60.65 %, bila dibandingkan dengan pertumbuhan net sales

pada kuartal 2 tahun 2006, kondisi pertumbuhan yang dialami perusahaan pada kuartal 3 tahun 2006 menunjukkan trend penurunan. Sedangkan persentase pertumbuhan penjualan bersih (net sales) pada kuartal 4 tahun 2006 mengalami penurunan apabila dibandingkan dengan kuartal 3 tahun 2006, namun bila dibandingkan dengan kuartal 4 tahun 2005 persentase pertumbuhan net sales yang dialami oleh perusahaan mengalami trend yang meningkat. Setelah membandingkan tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada setiap kuartal dalam tahun 2006 dan tahun 2005, perusahaan mengalami penurunan pertumbuhan sebesar 8.36 %. Berikut adalah tampilan tabel growth pada tahun 2006.

Tabel 4.23 Growth 2006

Year Net Sales ( Average ) Growth ( % )

2005 Rp 790,650,103,250.00

2006 Rp 724,538,838,500.00 -8.36%

Tingkat penjualan bersih yang terjadi pada tahun 2007 berbeda dengan tahun sebelumnya. Pada tahun ini, perusahaan memiliki tingkat rata-rata penjualan bersih (average net sales) sebesar Rp 1,082,731,647,750.00. Penjualan bersih (net sales) yang terjadi dalam setiap kuartal tahun 2007 memiliki nilai yang lebih besar jika dibandingkan dengan penjualan bersih (net sales) yang terjadi pada setiap kuartal dalam tahun 2006. Berikut adalah tampilan tabel net sales pada tahun 2007.

Tabel 4.24 Net Sales 2007 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2007 Q1 Rp 345,771,322,000.00 0.00% 2 2007 Q2 Rp 827,191,097,000.00 139.23% 3 2007 Q3 Rp 1,313,757,187,000.00 58.82% 4 2007 Q4 Rp 1,844,206,985,000.00 40.38%

Tingkat penjualan bersih (net sales) yang terjadi pada kuartal 1 tahun 2007 mengalami peningkatan yang lebih besar jika dibandingkan dengan penjualan bersih (net sales) yang terjadi pada kuartal 1 tahun 2006. Persentase pertumbuhan penjualan bersih (net sales) yang terjadi pada kuartal 2 tahun 2007 mengalami peningkatan yang lebih besar jika dibandingkan dengan peningkatan persentase pertumbuhan yang terjadi pada kuartal 2 tahun 2006 dan kuartal 1 tahun 2007. Persentase pertumbuhan penjualan bersih (net sales) yang terjadi pada kuartal 2 tahun 2007 menunjukkan angka sebesar 139.23 %. Sedangkan pada kuartal 3 tahun 2007, perusahaan memiliki persentase pertumbuhan penjualan bersih (net sales) sebesar 58.82 %, jika dibandingkan dengan peningkatan persentase pertumbuhan yang terjadi pada kuartal 2 tahun 2007, perusahaan mengalami penurunan persentase pertumbuhan.

Pada kuartal 4 tahun 2007, perusahaan mengalami peningkatan persentase pertumbuhan yang lebih kecil daripada kuartal 3 tahun 2007. Persentase pertumbuhan penjualan bersih (net sales) perusahaan hanya mencapai 40.38 %, namun jika dibandingkan dengan kuartal 4 tahun 2006, perusahaan memiliki persentase pertumbuhan penjualan bersih (net sales) yang lebih besar. Setelah membandingkan tingkat penjualan bersih (net sales) dan rata-rata penjualan bersih (average net sales) yang terjadi pada setiap kuartal dalam tahun 2007 dan tahun 2006, perusahaan mengalami penurunan pertumbuhan (growth) sebesar 49.44 %. Berikut adalah tampilan tabel growth pada tahun 2007.

Tabel 4.25 Growth 2007

Year Net Sales ( Average ) Growth ( % )

2006 Rp724,538,838,500.00

Tingkat rata-rata penjualan bersih (average net sales) yang terjadi pada tahun 2008, mengalami peningkatan yang lebih besar jika dibandingkan dengan tahun 2007. Tingkat rata-rata penjualan bersih (average net sales) pada tahun 2008 (data hanya sampai kuartal 2) mencapai jumlah sebesar Rp 1,757,807,666,000.00. Berikut adalah tampilan tabel net sales pada tahun 2008.

Tabel 4.26 Net Sales 2008 (Quarterly)

n Kuartal Net Sales Growth (%) Net Sales (Average)

1 2008 Q1 Rp1,017,171,520,000.00 0.00%

2 2008 Q2 Rp2,498,443,812,000.00 145.63% Rp1,757,807,666,000.00 Tingkat penjualan bersih (net sales) pada kuartal 1 tahun 2008 menunjukkan jumlah yang lebih besar jika dibandingkan dengan jumlah penjualan bersih (net sales) yang terjadi pada kuartal 1 tahun 2007. Pada kuartal 2 tahun 2008, perusahaan mengalami peningkatan penjualan bersih (net sales) yang lebih besar jika dibandingkan dengan kuartal 1 tahun 2008, di mana perusahaan mengalami peningkatan persentase pertumbuhan penjualan bersih (net sales) sebesar 145.63 %. Persentase pertumbuhan penjualan bersih (net sales) yang terjadi pada kuartal 2 tahun 2008 juga lebih besar daripada persentase pertumbuhan penjualan bersih (net sales) yang terjadi pada kuartal 2 tahun 2007. Oleh sebab itu, jika dibandingkan dengan tahun 2007 maka tingkat penjualan bersih (net sales) yang terjadi pada tahun 2008 (data hanya sampai kuartal 2) mengalami peningkatan sebanyak 62.35 %. Berikut adalah tampilan tabel growth pada tahun 2008.

Tabel 4.27 Growth 2008

Year Net Sales ( Average ) Growth ( % )

2007 Rp1,082,731,647,750.00

Net Sales Rp0 Rp200,000 Rp400,000 Rp600,000 Rp800,000 Rp1,000,000 Rp1,200,000 Rp1,400,000 Rp1,600,000 Rp1,800,000 Rp2,000,000 2000 2001 2002 2003 2004 2005 2006 2007 2008 M ill io n s Net Sales A

Gambar 4.6 Net Sales (Year)

Setelah dilakukan analisis secara mendalam, maka penulis menyimpulkan bahwa kondisi rata-rata penjualan bersih (average net sales) secara keseluruhan terus menunjukkan trend yang meningkat, namun hasil analisis net sales ini harus dibandingkan dengan tingkat profit yang diperoleh perusahaan. Dalam menentukan profitabilitas yang dialami perusahaan, penulis mencoba menggunakan analisis ratio return on assets. Berikut adalah hasil perhitungan return on assets (ROA) perusahaan

Tabel 4.28 Return On Assets

Year ROA 2000 0.19% 2001 -0.77% 2002 4.07% 2003 2.20% 2004 1.22% 2005 0.43% 2006 2.58% 2007 3.96% 2008 8.38%

Pada tabel di atas terlihat bahwa perusahaan memiliki trend ROA yang meningkat dalam jangka waktu 3 tahun terakhir. Hal ini membuktikan bahwa

perusahaan memiliki kemampuan untuk menghasilkan profit selama 3 tahun berturut-turut. Oleh sebab itu, meskipun penjualan bersih (net sales) yang dialami oleh perusahaan mengalami pasang surut dalam setiap kuartalnya, namun PT Tunas Baru Lampung Tbk memiliki prospek yang cerah untuk terus menghasilkan laba.

IV.3.2 Arus Kas Bersih (Net Cash Flow) pada PT Tunas Baru Lampung Tbk

Penulis memperoleh data arus kas bersih (net cash flow) dari laporan arus kas (statement of cash flow) selama kuartal 1 tahun 2000 sampai dengan kuartal 2 tahun 2008. Dari laporan arus kas (statement of cash flow) yang diperoleh, penulis juga melihat arus kas yang terjadi pada masing-masing aktivitas, maka dalam menidentifikasikan perkembangan net cash flow perusahaan penulis mencoba membandingkan pengeluaran atau penerimaan kas pada masing-masing aktivitas. Arus kas bersih (net cash flow) yang dialami oleh PT Tunas Baru Lampung Tbk menunjukkan trend yang beragam. Oleh sebab itu, penulis ingin menidentifikasikan nilai arus kas bersih (net cash flow) secara lebih mendalam. Berikut adalah tampilan gambar net cash flow pada hingga tahun 2008.

Net Cash Flow

Rp100,000.00 Rp50,000.00 Rp0.00 Rp50,000.00 Rp100,000.00 Rp150,000.00 Rp200,000.00 Rp250,000.00 Rp300,000.00 2 000 Q 1 2 000 Q 4 2 001 Q 3 2 002 Q 2 2 003 Q 1 2 003 Q 4 2 004 Q 3 2 005 Q 2 2 006 Q 1 2 006 Q 4 2 007 Q 3 2 008 Q 2 M ill io n s Periode R upi a h

Net Cash Flow

Keadaan net cash flow pada tahun 2000 menunjukkan angka yang positif. pada kuartal 1 tahun 2000, penerimaan kas dari aktivitas operasi (operating) merupakan penerimaan kas yang terendah selama tahun tersebut. Net cash flow yang positif disebabkan oleh adanya penerbitan harga saham baru dan peningkatan agio saham. Oleh sebab itu, aktivitas investasi (investing) yang terjadi pada kuartal tersebut bisa ditutupi dengan penerimaan kas dari aktivitas pendanaan (financing). Pada kuartal 2 tahun 2000, net cash flow perusahaan masih menunjukkan angka yang positif, di mana penerimaan dari aktivitas operasi (operating) mulai menunjukkan peningkatan, peningkatan arus kas juga dapat pula dilihat pada aktivitas investasi (investing) dan pendanaan (financing). Oleh sebab itu, keadaan net cash flow perusahaan pada tahap ini lebih kecil dibandingkan dengan kuartal sebelumnya. Penambakan kas yang diterima seiring pula dengan pengeluaran kas yang dilakukan. Berikut adalah tampilan tabel net cash flow pada tahun 2000.

Tabel 4.29 Net Cash Flow 2000 (dalam ribuan)

No

Net Cash from Operating

Activities

Net Cash from Investing Activities

Net Cash from Financing

Activities Net Cash Flow 2000 Q1 Rp 8,084,222.00 (Rp 133,270,929.00) Rp 147,385,415.00 Rp 22,198,708.00 2000 Q2 Rp 25,102,828.00 (Rp 229,700,697.00) Rp 220,776,125.00 Rp 16,178,256.00 2000 Q3 Rp 45,739,609.00 (Rp 237,521,821.00) Rp 206,733,453.00 Rp 14,951,241.00 2000 Q4 Rp 54,012,528.00 (Rp 141,422,201.00) Rp 168,539,339.00 Rp 81,129,666.00

Pada kuartal 3 tahun 2000, keadaan net cash flow perusahaan kurang lebih tidak jauh berbeda dengan kuartal sebelumnya. Penerimaan kas pada masing-masing aktivitas digunakan untuk menutupi pengeluaran. Hal ini menyebabkan net cash flow yang terjadi pada perusahaan lebih kecil daripada kuartal 2 tahun 2000. Pada kuartal ini terdapat penambahan perolehan aktiva tetap sebesar Rp 112,060,575,000.00. Sedangkan kondisi

net cash flow pada kuartal 4 tahun 2000 menunjukkan angka yang lebih besar daripada periode sebelumnya. Hal ini disebabkan oleh penurunan aktivitas investasi (investing) yang dilakukan oleh perusahaan, aktivitas pendanaan perusahaan (financing) juga menunjukkan penurunan pada kuartal ini. Pada kuartal 4 tahun 2000 perusahaan mengalami penurunan perolehan aktiva tetap dan hutang bank jangka panjang yang diperoleh.

Pada kuartal pertama tahun 2001, net cash flow perusahaan menunjukkan angka yang negatif. Hal ini disebabkan oleh penerimaan dari aktivitas operasi (operating) tidak sebesar periode sebelumnya. Selain itu aktivitas pendanaan (financing) tidak memperoleh tambahan modal yang disetor atau penambahan penawaran umum saham atau agio yang lebih besar dari aktivitas investasi (investing). Pada kuartal pertama tahun 2001 perusahaan hanya melakukan investasi atas aktiva tetap sebesar Rp 44,018,824,000.00. Berikut adalah tampilan tabel net cash flow pada tahun 2001.

Tabel 4.30 Net Cash Flow 2001 (dalam ribuan)

No

Net Cash from Operating

Activities

Net Cash from Investing Activities

Net Cash from Financing

Activities Net Cash Flow 2001 Q1 Rp 4,967,329.00 (Rp 44,938,824.00) Rp 5,083,423.00 (Rp 34,888,072.00) 2001 Q2 Rp 33,774,271.00 (Rp 76,552,421.00) Rp 7,070,619.00 (Rp 35,707,531.00) 2001 Q3 Rp 71,678,563.00 (Rp 116,389,196.00) Rp 3,870,909.00 (Rp 40,839,724.00) 2001 Q4 Rp 84,930,065.00 (Rp 126,515,183.00) (Rp 24,972,720.00) (Rp 66,557,838.00)

Pada kuartal 2 tahun 2001 net cash flow perusahaan juga menunjukkan angka yang negatif, namun pada kuartal 2 tahun 2001 perusahaan sudah menunjukkan peningkatan penerimaan kas yang lebih besar dari aktivitas operasi (operating). Apabila dibandingkan dengan kuartal sebelumnya penerimaan kas dari operating sudah menunjukkan trend yang meningkat ke arah postif. Meskipun aktivitas pendanaan

(financing) menunjukkan kondisi yang sama seperti kuartal sebelumnya, namun dalam hal pendanaan jangka panjang yang diperoleh dari bank, perusahaan memperoleh tambahan yang lebih besar dari kuartal 1 tahun 2000, pendanaan jangka panjang yang diperoleh sebesar Rp 20,189,086,000.00.

Pada kuartal 3 tahun 2001 terjadi peningkatan pada sisi operating dan investing perusahaan. Pada kuartal ini terjadi penambahan aktiva tetap yang lebih besar dari kuartal sebelumnya, namun penambahan aktiva tetap tidak diiringi oleh tambahan dana yang diperoleh dari aktivtas pendanaan. Hal ini disebabkan karena pada periode tersebut perusahaan melakukan pembayaran hutang yang cukup tinggi daripada kuartal 2 tahun 2001. Sedangkan pada kuartal 4 tahun 2001 net cash flow perusahaan masih menunjukkan angka yang negatif. Hal ini disebabkan oleh masalah yang sama seperti kuartal 3 tahun 2001, aktivitas operasi (operating) dan investasi (investing) tidak ditutupi dengan penerimaan kas yang diperoleh dari aktivitas pendanaan (financing), penerimaan dana dari tambahan modal atau penambahan penawaran umum saham tidak diperoleh pada kuartal tersebut.

Keadaan net cash flow pada tahun 2002 kurang lebih tidak jauh berbeda dengan net cash flow yang terjadi pada tahun 2001. Net cash flow yang ada pada tahun 2002 masih menunjukkan angka yang negatif, namun aktivitas operasi (operating) menunjukkan trend yang berbeda daripada tahun 2001. Keadaan net cash flow pada kuartal 1 tahun 2002 menunjukkan angka yang negatif, bila dilihat dari aktivitas operasi (operating) jumlah penerimaan kas perusahaan menunjukkan angka yang negatif. Hal ini disebabkan oleh pembayaran kas kepada pemasok melebihi jumlah penerimaan kas yang diterima selama periode tersebut. Namun pada kuartal 1 tahun 2002 jumlah penerimaan kas dari aktivitas pendanaan (financing) sudah mulai meningkat dari tahun sebelumnya.

Pinjaman jangka panjang yang diperoleh dari bank menghasilkan tambahan kas sebesar Rp 57,556,553,000.00. Berikut adalah tampilan tabel net cash flow pada tahun 2002.

Tabel 4.31 Net Cash Flow 2002 (dalam ribuan)

No

Net Cash from Operating

Activities

Net Cash from Investing Activities

Net Cash from Financing

Activities Net Cash Flow 2002 Q1 (Rp 47,929,835.00) (Rp 17,700,183.00) Rp 57,556,553.00 (Rp 8,073,465.00) 2002 Q2 (Rp 18,569,190.00) (Rp 45,688,740.00) Rp 57,983,721.00 (Rp 6,274,209.00) 2002 Q3 (Rp 18,177,635.00) (Rp 57,414,730.00) Rp 54,029,637.00 (Rp 21,562,728.00) 2002 Q4 (Rp 3,367,699.00) (Rp 65,229,806.00) Rp 45,841,449.00 (Rp 22,756,056.00)

Pada kuartal 2 tahun 2002, keadaan net cash flow masih menunjukkan angka yang negatif. Akan tetapi, yang membedakan dari kuartal 1 tahun 2002 adalah jumlah kas yang dibayarkan kepada pemasok menurun daripada kuartal 1 tahun 2002. Pinjaman bank jangka panjang yang diperoleh dari aktivitas pendanaan (financing) digunakan perusahaan untuk melakukan penambahan atas aktiva tetap yang ada pada perusahaan.

Penambahan aktiva tetap pada kuartal 2 tahun 2002 menunjukkan angka Rp 45,688,740,000.00. Sedangkan kondisi net cash flow pada kuartal 3 tahun 2002

masih menunjukkan angka yang negatif. Hal ini disebabkan karena adanya penambahan aktiva tetap yang tidak bisa ditutupi oleh penerimaan kas dari aktivitas operasi (operating) dan pinjaman bank jangka panjang yang diperoleh dari aktivitas pendanaan (financing). Pada kuartal 4 tahun 2002 penerimaan kas operasi dari aktivitas operasi (operating) sudah menunjukkan trend yang meningkat, di mana jumlah penerimaan kas dari pelanggan lebih besar apabila dibandingkan dengan kuartal 3 tahun 2002. Selain itu pada kuartal 4 tahun 2002 terjadi pelunasan hutang bank jangka panjang sebesar Rp 36,654,000,000.00.

Keadaan net cash flow tahun 2003 masih menunjukkan angka yang negatif apabila dibandingkan dengan tahun sebelumnya , maka angka negatif yang terdapat pada net cash flow perusahaan sudah menunjukkan peningkatan ke nilai yang positif. Pada kuartal 1 tahun 2003 pengeluaran kas dari aktivitas investasi (investing) tidak bisa ditutupi dengan pendapatan kas dari aktivitas operasi (operating) dan aktivitas pendanaan (financing). Pada kuartal tersebut aktivitas pendanaan (financing) mengalami nilai yang negatif. Adanya pembayaran hutang jangka panjang menjadi penyebab penerimaan kas dari aktivitas pendanaan (financing) menjadi negatif. Hal ini juga pernah terjadi pada kuartal 2 tahun 2001. Berikut adalah tampilan tabel net cash flow pada tahun 2003.

Tabel 4.32 Net Cash Flow 2003 (dalam ribuan)

No

Net Cash from Operating

Activities

Net Cash from Investing Activities

Net Cash from Financing

Activities Net Cash Flow 2003 Q1 Rp 3,693,323.00 (Rp 12,679,591.00) (Rp1,616,871.00) (Rp 10,603,139.00) 2003 Q2 (Rp 20,914,568.00) (Rp 30,262,667.00) Rp 43,539,133.00 (Rp 7,638,102.00) 2003 Q3 Rp 6,936,155.00 (Rp 46,642,883.00) Rp 37,142,399.00 (Rp 2,564,329.00) 2003 Q4 Rp 11,250,443.00 (Rp 48,032,141.00) Rp 36,381,096.00 (Rp 400,602.00)

Keadaan net cash flow pada kuartal 2 tahun 2003 kurang lebih hampir sama dengan keadaan net cash flow yang terjadi pada tahun 2002. Penerimaan kas yang berasal dari aktivitas operasi (operating) menunjukkan angka yang negatif. Adanya pembayaran beban bunga dan pajak menjadikan kas yang diperoleh dari operasi menjadi negatif, namun pinjaman bank yang diperoleh pada kuartal ini lebih meningkat dibandingkan dengan kuartal sebelumnya. Pada kuartal ini terdapat pinjaman hutang bank jangka panjang sebesar Rp 60,054,991,000.00.

Pada kuartal 3 tahun 2003, keadaan net cash flow perusahaan sudah menunjukkan trend ke arah nilai yang positif, yaitu –Rp 2,564,329,000.00. Hal ini disebabkan aktivitas investasi (investing) tidak mampu ditutupi oleh penerimaan kas dari aktivitas operasi (operating) dan aktivitas pendanaan (financing). Pembelian aktiva tetap yang terjadi pada tahun tersebut lebih besar dibandingkan dengan kuartal sebelumnya pada tahun yang sama. Akan tetapi penerimaan tambahan pinjaman hutang bank jangka panjang terjadi penurunan bila dibandingkan dengan kuartal sebelumnya. Pada kuartal 3 tahun 2003 terjadi pelunasan hutang bank yang jatuh tempo apabila dibandingkan dengan kuartal sebelumnya pelunasan hutang bank yang jatuh tempo mengalami sedikit peningkatan.

Keadaan net cash flow pada kuartal 4 tahun 2003 masih menunjukkan angka yang negatif, namun dalam hal penerimaan kas yang diperoleh dari aktivitas operasi (operating). Arus kas yang diperoleh menunjukkan peningkatan bila dibandingkan dengan kuartal 3 tahun 2003, sedangkan penerimaan kas yang diperoleh dari pemasok pada kuartal 4 tahun 2003 cukup untuk menutupi pembayaran beban bunga dan pajak pada kuartal tersebut. Pembelian aktiva tetap menjadi penyebab nilai net cash flow menjadi negatif. Meskipun adanya penerimaan hutang bank jangka panjang pada periode tersebut, namun penambahan aktiva tetap menjadikan keadaan net cash flow perusahaan menjadi negatif.

Arus kas bersih (net cash flow) pada tahun 2004 sudah mengalami peningkatan ke arah yang positif, hanya pada kuartal 1 tahun 2004 net cash flow perusahaan menunjukkan angka penerimaan yang negatif. Hal tersebut dikarenakan penambahan aktiva tetap perusahaan tidak bisa ditutupi dengan penerimaan kas dari aktivitas operasi (operating) dan aktivitas investasi (investing). Pinjaman hutang bank jangka panjang

yang dilakukan pada kuartal 1 tahun 2004 merupakan pinjaman hutang bank jangka panjang yang terendah selama tahun tersebut. Sedangkan kondisi net cash flow pada kuartal 2 tahun 2004 sudah menunjukkan angka positif, namun hal ini tidak diiringi dengan peningkatan pada penerimaan kas yang diperoleh dari aktivitas operasi (operating). Penerimaan kas dari aktivitas operasi (operating) menunjukkan angka yang negatif. Hal ini disebabkan karena pada saat periode tersebut, pembayaran kas kepada pemasok melebihi penerimaan kas dari pelanggan. Keadaan net cash flow yang positif pada kuartal tersebut didukung oleh penerimaan hutang obligasi yang ada pada periode tersebut, hutang obligasi yang diperoleh sebesar Rp 289,500,000,000.00. Selain dari penambahan hutang obligasi, aktivitas pendanaan (financing) juga diisi dengan penambahan hutang bank jangka panjang dan jangka pendek. Berikut adalah tampilan tabel net cash flow pada tahun 2004.

Tabel 4.33 Net Cash Flow 2004 (dalam ribuan)

No

Net Cash from Operating

Activities

Net Cash from Investing Activities

Net Cash from Financing

Activities Net Cash Flow 2004 Q1 Rp 15,909,002.00 (Rp 23,423,473.00) Rp 2,471,952.00 (Rp 5,042,519.00) 2004 Q2 Rp 85,899,196.00 (Rp 39,995,470.00) Rp 162,723,427.00 Rp 122,727,957.00 2004 Q3 (Rp 71,205,840.00) (Rp 80,724,671.00) Rp 192,332,826.00 Rp 40,402,315.00 2004 Q4 Rp 147,077,068.00 (Rp 206,182,258.00) Rp 62,374,608.00 Rp 3,269,418.00

Pada kuartal 3 tahun 2004 keadaan net cash flow perusahaan menunjukkan angka yang positif, kegiatan penerimaan atau pengeluaran kas dari aktivitas operasi (operating), investasi (investing), pendanaan (financing) kurang lebih tidak jauh berbeda dengan kuartal 2 tahun 2004. Pembayaran kas kepada pemasok melebihi penerimaan kas yang diterima dari pelanggan, sehingga mengakibatkan penerimaan kas dari aktivitas operasi (operating) menunjukkan angka yang negatif. Penambahan aktiva tetap dan penerimaan