commit to user

i

PENGARUH PDRB, JUMLAH PENDUDUK DAN JUMLAH

JAMKESMAS TERHADAP RETRIBUSI PELAYANAN

KESEHATAN DI KABUPATEN SRAGEN

TAHUN 2007-2009

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister

Program Studi MESP

Konsentrasi : Keuangan dan Perencanaan Wilayah

Oleh :

SUYATMO

S 4209144

PROGRAM PASCA SARJANA

MAGISTER EKONOMI STUDI PEMBANGUNAN

UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

commit to user

commit to user

vi

MOTTO

1. Demi masa, Sesungguhnya manusia itu benar-benar berada dalam kerugian, kecuali orang-orang yang beriman dan beramal sholeh dan nasehat menasehati supaya mentaati kebenaran dan nasehat menasehati supaya menetapi kesabaran. (QS. Al’Ashr:1-3)

2. Pengetahuan itu milik orang mukmin yang hilang, dimana saja ia menemukannya, ia lebih berhak atasnya. (HR. Turmudzy)

commit to user

vii

PERSEMBAHAN

Karya ini kupersembahkan kepada :

v Anakku tersayang yang telah memberikan semangat.

v Istriku yang telah memberikan dorongan dan kasih sayangnya.

commit to user

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas berkat dan rahmat-Nya sehingga penulis dapat menyelesaikan usulan penelitian tesis dengan judul: ” PENGARUH PDRB, JUMLAH PENDUDUK, JUMLAH JAMKESMAS TERHADAP RETRIBUSI PELAYANAN KESEHATAN DI KABUPATEN SRAGEN TAHUN 2007-2009” , dalam rangka memenuhi sebagian persyaratan penyelesaian derajat sarjana S-2 Program Studi Magister Ekonomi Dan Studi Pembangunan Universitas Sebelas Maret Surakarta tahun 2011.

Dengan segala kerendahan hati penulis mengucapkan terima kasih kepada yang terhormat :

1. Dr. JJ. Sarungu, MS selaku Ketua Program Studi Magister Ekonomi Dan Studi Pembangunan Universitas Sebelas Maret.

2. Dr. Agustinus Suryantoro, MS selaku pembimbing pertama dalam penyusunan tesis yang dengan sabar telah memberikan bimbingan, arahan, dorongan dan berbagai ide selama penulisan penelitian ini.

3. Drs. Supriyono, MSi selaku pembimbing kedua penulis dalam penyusunan tesis yang dengan sabar telah memberikan bimbingan, arahan, dorongan dan berbagai ide selama penelitian ini.

4. Segenap Staf UNS.

5. Seluruh rekan–rekan mahasiswa program Studi Magister Ekonomi Dan Studi Pembangunan Universitas Sebelas Maret di Surakarta dan semua pihak yang tidak dapat penulis sebut satu persatu yang telah memberikan dukungan dan masukan kepada penulis selama menyelesaikan usaha penelitian ini.

Penulis menyadari bahwa penelitian ini masih banyak kekurangannya, oleh karena itu sumbang dan saran sangat penulis harapkan demi penyempurnaan penelitian ini.

commit to user

PERNYATAAN KEASLIAN TESIS ... iv

MOTTO ... v

F. Jaminan Kesehatan Masyarakat Miskin ... 49

G. Peneliti Terdahulu ... 55

H. Kerangka Pemikiran ... 58

commit to user

1. Regresi Linier Berganda... 66

2. Uji Statistik ... 66

a. Uji Ketepatan Parameter Penduga (Uji t) ... 66

b. Uji Ketepatan Model (Uji F) ... 68

3. Koefisien Determinasi Ganda ... 69

4. Uji Asumsi Klasik ... 69

D. Interpretasi Hasil Penelitian ... 90

BAB V PENUTUP... 97

A. Kesimpulan ... 97

B. Saran... 98 DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Tabel 1.1 Sumber APBD Kabupaten Sragen ... 7

Tabel 1.2 Sumber Penerimaan APBD Kabupaten Sragen ... 9

Tabel 1.3 Realisasi Retribusi Pelayanan Kesehatan ... 12

Tabel 4.1 Kontribusi RPK ... 76

Tabel 4.2 Kontribusi PDRB ... 78

Tabel 4.3 Pertumbuhan Jumlah Penduduk ... 79

Tabel 4.4 Pertumbuhan Jumlah Jamkesmas ... 81

Tabel 4.5 Hasil Regresi Linier Berganda ... 82

Tabel 4.6 Anova ... 85

Tabel 4.7 Koefisien Determinasi ... 86

Tabel 4.8 Uji Normalitas ... 87

Tabel 4.9 Uji Multikolinearitas ... 88

commit to user

xii

DAFTAR GAMBAR

Gambar 2.1 Skema Pengendalian Pertumbuhan Penduduk ... 48

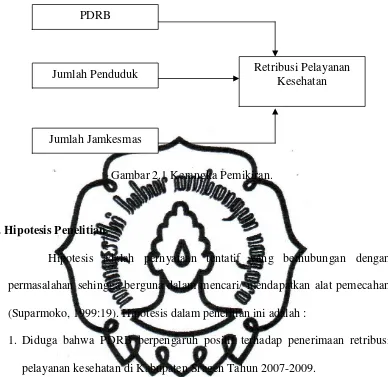

Gambar 2.2 Kerangka Pemikiran ... 59

Gambar 4.1 Rata-rata Retribusi Pelayanan Kesehatan ... 77

Gambar 4.2 Rata-rata Produk Domestik Regional Bruto ... 78

Gambar 4.3 Rata-rata Jumlah Penduduk ... 80

commit to user

xiii

ABTRAKSI

PENGARUH PDRB, JUMLAH PENDUDUK, JUMLAH JAMKESMAS TERHADAP RETRIBUSI PELAYANAN KESEHATAN

DI KABUPATEN SRAGEN TAHUN 2007-2009

SUYATMO

Retribusi daerah mampu memberikan sumbangan yang cukup besar terhadap Pendapatan Asli Daerah. Oleh karena itu retribusi daerah harus dipungut dan dikelola secara lebih profesional dan diharapkan dapat menunjang usaha peningkatan perekonomian, menjadi sumber pembiayaan pelaksanaan pemerintahan dan pembangunan. Tujuan penelitian ini untuk mengetahui pengaruh Produk Domestik Regional Bruto, jumlah penduduk dan jaminan kesehatan masyarakat miskin terhadap penerimaan retribusi pelayanan kesehatan di Kabupaten Sragen tahun 2007-2009.

Alat analisis yang digunakan adalah regresi linier berganda doubel logaritma natural dengan tingkat kemaknaan 5% untuk setiap uji statistik. Untuk mendapatkan hasil model penaksiran yang terbaik, parameter yang sebenarnya, linier maka uji asumsi klasik semua terpenuhi. Penelitian ini telah menunjukkan bahwa variabel independen secara bersama dan parsial mempunyai pengaruh yang signifikan terhadap penerimaan retribusi pelayanan kesehatan.

Koefisien determinasi ganda diperoleh sebesar sebesar 0,563, menunjukkan bahwa variabel independen hanya mampu menjelaskan vareasi variabel dependen sebesar 56,3%, sedangkan sisanya 43,7% dijelaskan oleh vareasi variabel lain diluar model penelitian ini.

Saran-saran yang diajukan karena dengan penyediaan barang publik yang wajib oleh pemerintah maka penerimaan pendapatan asli daerah akan meningkat.

Meningkatkan produk domestik, mengatur pertumbuhan penduduk agar tidak terjadi peledakan kelahiran bayi. Mengentaskan kemiskinan dan meningkatkan

kesejahteraan masyarakat. Mengalokasikan dana untuk sarana dan prasarana

pelayanan kesehatan di Rumah sakit, Puskesmas dan memudahkan pemberian ijin mendirikan sarana kesehatan swasta.

commit to user

xiv ABSTRACT

THE EFFECT OF GROSS REGIONAL DOMESTIC PRODUCT, POPULATION AND HEALTH SECURITY OF THE POOR TO HEALTH SERVICES LEVY REVENUE IN SRAGEN REGENCY YEAR 2007-2009

SUYATMO

Retribution can provide a significant contribution to the region income. Therefore, levies should be collected and managed in a more professional and is expected to support efforts to improve the economy, a source of financing for the governance and development. The purpose of this study was to determine the effect of Gross Regional Domestic Product, population and health security of the poor to health services levy revenue in Sragen regency year 2007-2009.

The analytical tool used is multiple linear regression with natural logarithm doubel 5% significance level for each statistical test. To get the best results of the assessment model, the actual parameters, linear then the classical assumption of all are met. This study has shown that the independent variables together and partially have a significant impact on the health service fee revenue.

Multiple determination coefficient of 0.563 obtained equal, indicating that the independent variables can only explain the dependent variable vareasi of 56.3%, while the remaining 43.7% is explained by other variables outside the model vareasi this research.

The suggestions put forward for the provision of public goods required by the government of the revenue receipts will increase. Increasing domestic product, set the population growth in order to avoid blasting the birth of a baby. Alleviate poverty and improve people's welfare. Allocating funds for facilities and infrastructure of health services in hospitals, health centers and facilitate the granting permission to establish private health facilities.

commit to user

PENGARUH PDRB, JUMLAH PENDUDUK, JUMLAH JAMKESMAS TERHADAP RETRIBUSI PELAYANAN KESEHATAN terhadap Pendapatan Asli Daerah. Oleh karena itu retribusi daerah harus dipungut dan dikelola secara lebih profesional dan diharapkan dapat menunjang usaha peningkatan perekonomian, menjadi sumber pembiayaan pelaksanaan pemerintahan dan pembangunan. Tujuan penelitian ini untuk mengetahui pengaruh Produk Domestik Regional Bruto, jumlah penduduk dan jaminan kesehatan masyarakat miskin terhadap penerimaan retribusi pelayanan kesehatan di Kabupaten Sragen tahun 2007-2009.

Alat analisis yang digunakan adalah regresi linier berganda doubel logaritma natural dengan tingkat kemaknaan 5% untuk setiap uji statistik. Untuk mendapatkan hasil model penaksiran yang terbaik, parameter yang sebenarnya, linier maka uji asumsi klasik semua terpenuhi. Penelitian ini telah menunjukkan bahwa variabel independen secara bersama dan parsial mempunyai pengaruh yang signifikan terhadap penerimaan retribusi pelayanan kesehatan.

Koefisien determinasi ganda diperoleh sebesar sebesar 0,563, menunjukkan bahwa variabel independen hanya mampu menjelaskan vareasi variabel dependen sebesar 56,3%, sedangkan sisanya 43,7% dijelaskan oleh vareasi variabel lain diluar model penelitian ini.

Saran-saran yang diajukan karena dengan penyediaan barang publik yang wajib oleh pemerintah maka penerimaan pendapatan asli daerah akan meningkat.

Meningkatkan produk domestik, mengatur pertumbuhan penduduk agar tidak terjadi peledakan kelahiran bayi. Mengentaskan kemiskinan dan meningkatkan

kesejahteraan masyarakat. Mengalokasikan dana untuk sarana dan prasarana

pelayanan kesehatan di Rumah sakit, Puskesmas dan memudahkan pemberian ijin mendirikan sarana kesehatan swasta.

commit to user

EFFECT OF GDP, TOTAL POPULATION, THE NUMBER OF HEALTH INSURANCE LEVY ON COMMUNITY HEALTH SERVICES

IN THE DISTRICT SRAGEN YEAR 2007-2009 Suyatmo

MIM. S4208144 Abstraction

Retribution can provide a significant contribution to the region income. Therefore, levies should be collected and managed in a more professional and is expected to support efforts to improve the economy, a source of financing for the governance and development. The purpose of this study was to determine the effect of Gross

Regional Domestic Product, population and health security of the poor to health services levy receipts in Sragen the year 2007-2009.

The analytical tool used is multiple linear regression with natural logarithm doubel 5% significance level for each statistical test. To get the best results of the

assessment model, the actual parameters, linear then the classical assumption of all are met. This study has shown that the independent variables together and

partially have a significant impact on the health service fee revenue. Multiple determination coefficient of 0.563 obtained equal, indicating that the independent variables can only explain the dependent variable vareasi of 56.3%,

while the remaining 43.7% is explained by other variables outside the model vareasi this research.

The suggestions put forward for the provision of public goods required by the government of the revenue receipts will increase. Increasing domestic product, set

the population growth in order to avoid blasting the birth of a baby. Alleviate poverty and improve people's welfare. Allocating funds for facilities and infrastructure of health services in hospitals, health centers and facilitate the

granting permission to establish private health facilities.

commit to user BAB I PENDAHULUAN A. Latar Belakang

Sejarah perekonomian mencatat desentralisasi telah muncul kepermukaan sebagai paradigma baru dalam kebijakan dan administrasi pembangunan sejak dasawarsa 1970-an. Tumbuhnya perhatian terhadap desentralisasi tidak hanya dikaitkan dengan gagalnya perencanaan terpusat dan populernya strategi pertumbuhan dengan pemerataan (growth with

equity), tetapi juga adanya kesadaran bahwa pembangunan adalah suatu

proses yang komplek dan penuh ketidakpastian yang tidak mudah dikendalikan dan direncanakan dari pusat. Dengan penuh keyakinan para pelopor desentralisasi mengajukan sederet panjang alasan dan argumen tentang pentingnya desentralisasi dalam perencanaan dan administrasi di negara dunia ketiga (Allen, 1990). Berbagai pengertian desentralisasi. Leemans, misalnya membedakan dua macam desentralisasi : representative

local government dan field administration (Leemans, 1970). Maddick

mendefinisikan desentralisasi sebagai proses dekonsentrasi dan devolusi (Maddick, 1983). Devolusi adalah penyerahan kekuaaan untuk melaksanakan fungsi-fungsi tertentu kepada pemerintah daerah; sedang dekonsentrasi merupakan pendelegasian wewenang atas fungsi-fungsi tertentu kepada staf pemerintah pusat yang tinggal diluar kantor pusat.

Sentralisasi ataupun desentralisasi sebagai suatu sistem administrasi pemerintahan, dalam banyak hal, tidak dapat dilepaskan dari proses

commit to user

pertumbuhan suatu negara. Sejarah mencatat desentralisasi di Indonesia mengalami pasang surut seiring dengan perubahan konstelasi politik yang melekat dan terjadi pada perjalanan kehidupan bangsa. Pada prakemerdekaan, Indonesia dijajah Belanda dan Jepang. Penjajah telah menerapkan desentralisasi yang bersifat sentralistis, birokratis dan feodalistis untuk kepentingan mereka. Penjajah Belanda menyususn suatu hierarki Pangreh Praja Bumiputra dan Pangreh Praja Eropa yang harus tunduk kepada Gubernur Jendral. Dikeluarkannya Decentralisatie Wet pada tahun 1903 yang ditindaklanjuti dengan Bestuurshervorming Wet pada tahun 1922, menetapkan daerah untuk mengatur rumah tangganya sendiri sekaligus membagi daerah-daerah otonom yang dikuasai Belanda menjadi gewes

(identik dengan provinsi), regentschap (Kabupaten), dan Staatsgemeente

(Kotamadya). Pemerintah pendudukan Jepang pada dasarnya melanjutkan sistem pemerintahan daerah seperti zaman Belanda, dengan perubahan ke dalam bahasa Jepang (Kuncoro, 2006:3-5).

commit to user

sudah terlanjur biasa menunggu “petunjuk” dari pusat dan tuntunan dari atas. Setralisasi birokrasi maupun konsentrasi geografis aktifitas bisnis kearah pusat kekuasaan dan modal menjadi keniscayaan. Tak pelak, pembangunan pun bias kekawasan barat Indonesia, khususnya Jawa dan daerah Metropolitan (Kuncoro,2002).

Kebijakan otonomi daerah dan desentralisasi fiskal yang telah dilaksanakan sejak tahun 2001 adalah dalam rangka mendukung pencapaian

tujuan pembangunan nasional. Seiring dengan perubahan dinamika sosial

politik, Pemerintah telah melakukan revisi beberapa materi dalam

undang-undang otonomi daerah dan desentralisasi fiskal dengan ditetapkannya

Undang- Undang (UU) Nomor 12 tahun 2008 perubahan UU nomor 32 tahun

2004 tentang Pemerintahan Daerah dan UU Nomor 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah.

Substansi perubahan kedua undang-undang tersebut adalah semakin besarnya

kewenangan pemerintah daerah dalam mengelola pemerintahan dan keuangan

daerah. Diharapkan pembangunan daerah dapat berjalan sesuai dengan

aspirasi, kebutuhan, dan prioritas daerah, sehingga dapat memberikan dampak

positif bagi perkembangan ekonomi regional, yang pada gilirannya akan

meningkatkan kesejahteraan masyarakat. Desentralisasi fiskal sebagai salah

satu instrumen kebijakan Pemerintah mempunyai prinsip dan tujuan, antara

lain, untuk (1) mengurangi kesenjangan fiskal antara Pemerintah Pusat dan

pemerintah daerah (vertical fiscal imbalance) dan antardaerah (horizontal

commit to user

mengurangi kesenjangan pelayanan publik antardaerah; (3) meningkatkan

efisiensi pemanfaatan sumber daya nasional; (4) tata kelola, transparan, dan

akuntabel dalam pelaksanaan kegiatan pengalokasian transfer ke daerah yang

tepat sasaran, tepat waktu, efisien, dan adil; dan (5) mendukung

kesinambungan fiskal dalam kebijakan ekonomi makro.

Akuntabilitas pengelolaan keuangan daerah agar meningkat, kepada

daerah diberikan kewenangan memungut pajak (taxing power). Instrumen

utama kebijakan desentralisasi fiskal adalah melalui kebijakan transfer ke

daerah, yang terdiri atas dana perimbangan dan dana otonomi khusus. Dana

perimbangan tersebut terdiri atas dana bagi hasil (DBH), dana alokasi umum

(DAU), dan dana alokasi khusus (DAK), yang merupakan komponen terbesar

dari dana transfer ke daerah. Selain dana desentralisasi tersebut, Pemerintah

juga mengalokasikan dana untuk membiayai program dan kegiatan yang

menjadi kewenangan Pemerintah di daerah, yaitu dana dekonsentrasi, dana

tugas pembantuan, dan dana untuk melaksanakan program dan kegiatan

instansi vertikal di daerah. Walaupun dana-dana tersebut tidak masuk dalam

Anggaran Pendapatan dan Belanja Daerah (APBD), secara nyata dana

tersebut dibelanjakan di daerah, baik dalam bentuk belanja fisik maupun

nonfisik. Berdasarkan fakta-fakta tersebut, kebijakan desentralisasi fiskal ke

depan perlu diarahkan pada upaya untuk melakukan reformulasi kebijakan

transfer dana desentralisasi, penguatan taxing power daerah, dan sinkronisasi

antara dana desentralisasi, dekonsentrasi, dan tugas pembantuan. Upaya

commit to user

percepatan penetapan APBD, penerapan APBD yang berbasis kinerja, dan

penerapan penganggaran jangka menengah. Untuk mengejar pembangunan di

beberapa daerah yang masih tertinggal dibutuhkan dana yang cukup besar,

terutama untuk investasi awal di bidang infrastruktur. Efektivitas percepatan

pembangunan di beberapa daerah tersebut, kebijakan belanja daerah harus

lebih diarahkan kepada program-program riil yang langsung menyentuh

kehidupan masyarakat. Keberhasilan desentralisasi fiskal dalam mendorong

pembangunan daerah harus didukung pula oleh peran sektor swasta dan

penciptaan iklim yang kondusif bagi pertumbuhan ekonomi daerah, di

samping adanya pengaruh dari dinamika perkembangan ekonomi

global.(APBN 2009, Bab V-1).

Sejarah sistem hubungan keuangan pusat daerah diawali dari

Undang-undang (UU) pertama yang mengatur hubungan fiskal (keuangan)

pusat-daerah adalah UU No. 32 tahun 1956. UU ini menetapkan sumber-sumber

keuangan daerah sebagai berikut (Kristiadi,1991) : (1) Pendapatan Asli

Daerah (PAD) : Sumber PAD terdiri dari Pajak daerah, retribusi daerah dan

hasil perusahaan daerah. Adapun pajak pusat yang diserahkan kepada daerah

meliputi pajak verponding, pajak verponding Indonesia, pajak rumah tangga,

pajak kendaraan bermotor, pajak jalan, pajak potong hewan, pajak kopra dan

pajak pembangunan 1; (2) Sebagian dari hasil pemungutan pajak negara

tertentu, bea masuk, bea keluar dan cukai diserahkan kepada daerah. Pajak

commit to user

kekayaan dan pajak perseroan; (3) Ganjaran, subsidi dan bantuan diberikan

kepada daerah dalam hal-hal tertentu.

Pajak serta ganjaran dan bantuan yang tidak dapat dilaksanakan

berdasarkan UU No.32 tahun 1956 (Kristiadi, 1991) : (1) Penyerahan

tambahan tiga pajak negara kepada daerah yaitu bea balik nama kendaraan

bermotor, pajak radio dan pajak bangsa asing. Dengan demikian daerah

memungut 11 macam pajak; (2) Subsidi Daerah Otonom (SDO) diberikan

sebagai ganti dari hasil pajak diatas. Pembagian SDO didasarkan pda

perimbangan jumlah pegawai daerah otonom, dengan alasan penggunaan

SDO diarahkan kepada gaji pegawai daerah otonom ditambah across untuk

belanja non pegawai, yang kemudian digunakan untuk subsidi biaya

operasional serta ganjaran untuk Dati I, Dati II dan Kecamatan; (3) Sebagai

ganti ganjaran, subsidi dan bantuan diperkenalkan program bantuan Inpres

sejak tahun 1969; (4) Pinjaman kepada daerah dimulai dengan bantuan uang

IPEDA (tahun 1969), bantuan Inpres Pasar (tahun 1976) dan pinjaman lain

(tahun 1978).

Berpijak pada tiga asas desentralisasi (dekonsentrasi, desentralisasi

dan tugas pembantuan), pengaturan hubungan keuangan pusat-daerah

didasarkan atas 4 prinsip (lihat gambar 1) : (1) Urusan yang merupakan tugas

pemerintah pusat di daerah dalam rangka dekonsentrasi dibiayai dari dan atas

beban APBN; (2) Urusan yang merupakan tugas pemerintah daerah sendiri

dalam rangka desentralisasi dibiayai dari dan atas beban APBN; (3) Urusan

commit to user

2005 43.547,11 6.957,12 15,98 19.228,26 44,16 1.382,93 3,18 15.978,79 36,69

2006 42.848,55 8.072,13 18,84 23.408,35 54,63 4.102,72 9,57 7.265,35 16,96

2007 52.019,76 8.859,37 17,03 29.636,22 56,97 2.755,40 5,30 10.768,76 20,70

2008 65.257,98 10.454,24 16,02 37.682,51 57,74 3.678,29 5,64 13.442,94 20,60

2009 65.561,03 11.958,35 18,24 37.083,97 56,56 4.504,71 6,87 12.014,00 18,32

Laba

Sumber : DPPKAD Kabupaten Sragen, 2009

atasnya, yang melaksanakan dalam rangka tugas pembantuan, dibiayai oleh

pemerintah pusat atas beban APBN atau oleh pemerintah daerah tingkat

atasnya atas beban APBD sebagai pihak yang menugaskan; (4) Sepanjang

potensi sumber-sumber keuangan daerah belum mencukupi, pemerintah pusat

memberikan sejumlah sumbangan.

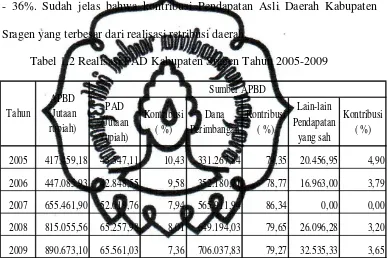

Tabel 1.1 di bawah menunjukkan bahwa APBD selam lima tahun yaitu tahun 2005-2009 masih didominasi oleh dana perimbangan berkisar 78%-86% dengan demikian bahwa dana perimbangan merupakan sumber pembiayaan APBD Kabupaten Sragen. Sedangkan Pendapatan Asli Daerah (PAD) memberikan kontribusi sebesar 7% - 10%, kontribusi dari sumber dana dari lain-lain pendapatan yang sah sebesar maksimal 4,9%. Secara nyata terbukti bahwa PAD di Kabupaten Sragen belum dapat memberikan kontribusi secara signifikan terhadap APBD. Untuk selanjutnya maka perlu digali potensi-potensi daerah yang bersumberkan dari pajak, retribusi, laba BUMD & Asset daerah maupun dari Lain-lain PAD yang sah.

commit to user

Sumber APBD Kabupaten Sragen masih tergantung pada pemerintah pusat dibandingkan dengan pendapatan asli daerah. Dengan demikian di Kabupaten Sragen masih diperlukan upaya-upaya untuk digali potensi-potensi yang ada agar meningkatkan pendapatan pendapatan asli daerah sehingga pembangunan dapat merata dan dapat dinikmati oleh masyarakat. Sumber pendapatan asli daerah meliputi : (i) Hasil pajak daerah, (ii) Hasil Retribusi daerah, (iii) Hasil perusahaan milik daerah, (iv) Lain-lain pendapatan daerah yang sah. Sumber pendapatan tersebut diharapkan menjadi sumber-sumber pembiayaan penyelenggaraan pemerintah dan pembangunan daerah untuk meningkatkan dan memeratakan kesejahteraan rakyat. Sektor pajak dan reitribusi daerah merupakan sektor pendapatan asli daerah yang diterima secara rutin. Penerimaan dari sektor pajak dan retribusi daerah untuk tiap-tiap daerah berbeda-beda, tergantung pada pengelolaan yang dilakukan oleh dinas pendapatan daerah yang bersangkutan.

Pengenaan pajak daerah dan retribusi daerah atas penyediaan jasa, pemerintah daerah telah menyederhanakan berbagai jenis retribusi berdasarkan penggolongan jasa yang disediakan oleh pemerintah daerah. Menurut UU No. 28 tahun 2009 perubahan atas UU No. 34 tahun 2000 dan

diatur dalam PP Nomor 65 Tahun 2001 tentang pajak daerah terdiri dari : (i)

commit to user

2005 417.459,18 43.547,11 10,43 331.267,84 79,35 20.456,95 4,90

2006 447.085,93 42.848,55 9,58 352.180,71 78,77 16.963,00 3,79 2007 655.461,90 52.019,76 7,94 565.911,94 86,34 0,00 0,00

2008 815.055,56 65.257,98 8,01 649.194,03 79,65 26.096,28 3,20

2009 890.673,10 65.561,03 7,36 706.037,83 79,27 32.535,33 3,65 Sumber : DPPKAD Kabupaten Sragen, 2009

Sumber APBD

Tahun

APBD (Jutaan rupiah)

pajak daerah perlu ditingkatkan sehingga Pemerintahan dapat berjalan sesuai dengan yang direncanakan.

Tabel 1.2 dijelaskan bahwa Pendapatan Asli Daerah tahun 2005-2009 dari pajak daerah sebesar 6% - 11%, retribusi daerah sebesar 44% - 57%, laba BUMD & aset daerah sebesar 3% - 9%, lain-lain PAD yang sah sebesar 16% - 36%. Sudah jelas bahwa kontribusi Pendapatan Asli Daerah Kabupaten Sragen yang terbesar dari realisasi retribusi daerah.

Tabel 1.2 Realisasi PAD Kabupaten Sragen Tahun 2005-2009

Melaksanakan ketentuan pasal 18 ayat (3), pasal 22 dan pasal 33 Undang-undang nomor 28 tahun 2009 perubahan Undang-undang Nomor 34 tahun 2000 tentang pajak daerah dan retribusi daerah sebagaimana diatur dalam Peraturan Pemerintah (PP) nomor 66 tahun 2001 tentang retribusi daerah dengan jelas diterangkan berbagai retribusi.

Peraturan Pemerintah nomor 66 tahun 2001 dijelaskan :

commit to user

tertentu. Pasal 2 ayat (2) Jenis-jenis jasa umum adalah : (a) Retribusi Pelayanan Kesehatan; (b) Retribusi Pelayanan Persampahan/Kebersihan; (c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil; (d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; (e) Retribusi Pelayanan Parkir di Tepi Jalan Umum; (f) Retribusi Pelayanan Pasar; (g) Retribusi Pengujian Kendaraan Bermotor; (h) Retribusi Pemeriksaan Alat Pemadam Kebakaran; (i) Retribusi Penggantian Biaya Cetak Peta; (j) Retribusi Pengujian Kapal Perikanan. Pasal 2 ayat(2) Jenis-jenis retribusi jasa umum adalah (a) Retribusi Pelayanan

Kesehatan; (b) Retribusi Pelayanan Persampahan/ Kebersihan; (c) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil; (d) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat; (e) Retribusi Pelayanan Parkir di Tepi Jalan Umum; (f) Retribusi Pelayanan Pasar; (g) Retribusi Pengujian Kendaraan Bermotor; (h) Retribusi Pemeriksaan Alat Pemadam Kebakaran; (i) Retribusi Penggantian Biaya Cetak Peta; (j) Retribusi Pengujian Kapal Perikanan. Pasal 3 ayat (2) Jenis-jenis retribusi jasa usaha adalah : (a) Retribusi

commit to user

di Atas Air; (l) Retribusi Pengolahan Limbah Cair; (m) Retribusi Penjualan Produksi Usaha Daerah.

Pasal 4 ayat (2) Jenis-jenis perizinan tertentu adalah (a) Retribusi Izin Mendirikan Bangunan; (b) Retribusi Izin Tempat Penjualan Minuman Beralkohol; (c) Retribusi Izin Gangguan; (d) Retribusi Izin Trayek. Pasal 5 ayat (3) Rincian dari masing-masing jenis retribusi diatur dalam

Peraturan Daerah masing-masing.

Pasal 6 Selain jenis retribusi yang ditetapkan dalam Peraturan Pemerintah ini, dengan Peraturan Daerah dapat ditetapkan jenis retribusi lainnya sesuai kriteria yang ditetapkan dalam Undang-undang.

commit to user mendirikan bangunan, (b) Retribusi ijin gangguan/ keramaian, (c) Retribusi ijin trayek, (d) Retribusi ijin gangguan/ HO, (e) Retribusi ijin peruntukan penggunaan tanah, (f) Retribusi tanda daftar dan ijin industri, (g) Retribusi tanda daftar perusahaan, (h) Retribusi ijin usaha perdagangan, (i) Retribusi tanda daftar gudang, (j) Retribusi ijin ketenagakerjaan dan (k) Retribusi biaya pelayanan administrasi (leges).

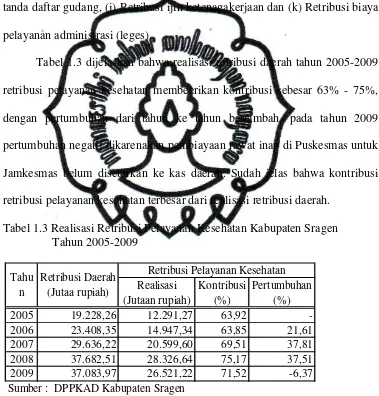

Tabel 1.3 dijelaskan bahwa realisasi retribusi daerah tahun 2005-2009 retribusi pelayanan kesehatan membeerikan kontribusi sebesar 63% - 75%, dengan pertumbuhan dari tahun ke tahun bertambah, pada tahun 2009 pertumbuhan negatif dikarenakan pembiayaan rawat inap di Puskesmas untuk Jamkesmas belum disetorkan ke kas daerah. Sudah jelas bahwa kontribusi retribusi pelayanan kesehatan terbesar dari realisasi retribusi daerah.

Tabel 1.3 Realisasi Retribusi Pelayanan Kesehatan Kabupaten Sragen Tahun 2005-2009

commit to user

Penerimaan dari pemberian izin mendirikan rumah sakit swasta; (iii) penerimaan dari jasa pendidikan tenaga kesehatan; (iv) penerimaan dari jasa pemeriksaan laboratorium; (v) penerimaan dari jasa pemeriksaan air secara kimia lengkap; (vi) penerimaan dari jasa balai pengobatan penyakit paru-paru (BP4); (vii) penerimaan dari jasa balai kesehatanmata masyarakat (BKMM); (viii) penerimaandari uji pemeriksaan spesimen; dan (ix) penerimaan dari jasa pelayanan rumah sakit.

commit to user

sendiri kabupaten/ kota perlu terus meningkatkan kemampuannya dalam pengelolaan keuangan daerah.

Pendapatan asli daerah merupakan sumber pendapatan murni daerah yang terdiri dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan asli yang sah. Pendapatan daerah mempunyai peranan penting dalam keuangan daerah yang merupakan salah satu tolok ukur di dalam pelaksanaan otonomi daerah yang luas, nyata, dan bertanggung jawab secara proporsional. Retribusi daerah lebih beraneka ragam dan bervariasi antara daerah yang satu dengan yang lain. Semakin maju suatu daerah akan semakin banyak fasilitas atau jasa yang perlu disediakan untuk pemenuhan kegiatan ekonomi dan sosial masyarakat sehingga semakin banyak pula jasa-jasa retribusi yang dapat dipungut oleh daerah.

commit to user

terhadap variabel-variabel yang mempengaruhinya, misalnya pertumbuhan penduduk dan pendapatan.

Retribusi pelayanan kesehatan merupakan salah satu sumber pendapatan daerah sebagaimana diatur dalam peraturan daerah Kabupaten Sragen Nomor 5 tahun 2002 tentang Retribusi Pelayanan Kesehatan di Puskesmas dan jaringannya. Semakin besar penerimaan dari sektor ini akan semakin luas pula jangkauan pelayanan kesehatan kepada masyarakat.

Usaha-usaha peningkatan penerimaan retribusi pelayanan kesehatan dilakukan dengan cara : (a) Meningkatkan jumlah, jaringan pelayanan kesehatandi rumah sakit dan Puskesmas; (b) Meningkatkan kualitas dan kuantitas tenaga kesehatan; (c) Meningkatkan sosialisasi kesehatan lingkungan dan pola hidup sehat; dan (d) Meningkatkan pendidikan kesehatan kepada masyarakat sejak usia dini.

commit to user

Produk domestik adalah seluruh produk barang dan jasa serta hasil kegiatan ekonomi yang diproduksi diwilayah domestik, tanpa memperhatikan apakah faktor produksinya berasal dari atau dimiliki oleh penduduk region tersebut. Wilayah domestik suatu region adalah meliputi wilayah yang berada di dalam batas geografis region tersebut seperti propinsi, kabupaten/ kota, kecamatan, atau desa. Produk regional adalah merupakan produk yang ditimbulkan oleh faktor produksi yang dimiliki oleh penduduk suatu region (PDRB Kabupaten Sragen, 2010:11)

commit to user

Penduduk merupakan salah satu faktor penting dalam perencanaan pembangunan daerah karena penduduk merupakan sumber daya manusia yang partisipasinya sangat diperlukan agar pelaksanaan hasil-hasil perencanaan dapat berjalan dengan baik. Penduduk juga merupakan motor penggerak pembangunan, juga dapat bertindak sebagai obyek, dimana ia akan menjadi salah target dalam setiap proses pembangunan. Analisis kependudukan sangat mendukung efisiensi dan efektifitas perencanaan pembangunan agar berhasil sebagaimana diharapkan.

Analisis demografi merupakan analisis statistik terhadap jumlah, distribusi dan komposisi penduduk serta komponen-komponen variasinya dan perubahan. Studi kependudukanmempersoalkan hubungan-hubungan antara demografi dan variabel dari sistem lain. Studi kependudukan mencakup analisis-analisis yang bertujuan untuk : (1) Memperoleh informasi dasar tentang distribusi penduduk, karakteristik dan perubahan-perubahanya; (2) Menerangkan sebab-sebab perubahan dari faktor dasar tersebut; (3) Menganalisis segala konsekwensi yang mungkin sekali terjadi di masa depan sebagai hasil perubahan-perubahan itu.

sumber-commit to user

sumber alam dan tenaga manusia; (6) Kesatuan dan perstuan bangsa; (7) Memperluas pertahanan dan keamanan nasional.

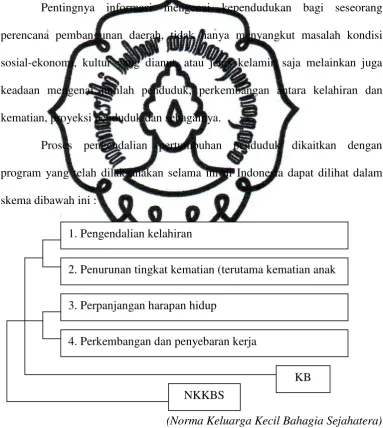

Pentingnya informasi mengenai kependudukan bagi seseorang perencana pembangunan daerah, tidak hanya menyangkut masalah kondisi sosial-ekonomi, kultur yang dianut, atau jenis kelamin saja melainkan juga keadaan mengenai jumlah penduduk, perkembangan antara kelahiran dan kematian, proyeksi penduduk dan sebagainya.

Aktivitas sehari-hari di suatu wilayah mempunyai kontribusi terhadap perekonomian yang ditempati dan menimbulkan berbagai konsekuensi yang berkaitan dengan hak maupun kewajiban. Pertambahan penduduk bermakna sebagai jumlah penduduk yang lebih banyak sehingga membutuhkan pelayanan kesehatan. Semakin banyak jumlah penduduk diharapkan semakin tinggi pula jumlah kunjungan pada setiap pelayanan kesehatan.

commit to user

yayasan yang masih mampu membayar/ klaim beban pembiayaan pelayanan kesehatan.

Berdasarkan uraian tersebut mendorong untuk meneliti dan lebih mencermati tentang penelitian dengan judul ” Pengaruh PDRB, Jumlah Penduduk, Jumlah Jamkesmas Terhadap Retribusi Pelayanan Kesehatan Di Kabupaten Sragen Tahun 2007-2009”.

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang dikemukakan, maka dapat disimpulkan sebagai berikut, bahwa seberapa besar pengaruh PDRB, jumlah penduduk, jumlah Jamkesmas, terhadap pendapatan retribusi pelayanan kesehatan, jika mempunyai pengaruh yang signifikan maka Puskesmas di Kabupaten Sragen akan diperluas jaringannya. Untuk itu pertanyaan peneliti yang diajukan adalah :

1. Apakah ada pengaruh PDRB, jumlah penduduk, jumlah Jamkesmas terhadap retribusi pelayanan kesehatan di Kabupaten Sragen Tahun 2007-2009 ?

commit to user C. Tujuan Penelitian

1. Tujuan umum

Mengetahui penerimaan retribusi pelayanan kesehatan di Kabupaten Sragen.

2. Tujuan khusus

a. Mengetahui pengaruh jumlah PDRB, jumlah penduduk, jumlah Jamkesmas terhadap penerimaan retribusi pelayanan kesehatan di Kabupaten Sragen Tahun 2007-2009.

b. Mengetahui faktor dominan antara PDRB, jumlah penduduk, jumlah Jamkesmas terhadap retribusi pelayanan kesehatan.

D. Manfaat Penelitian

Penelitian ini dilaksanakan dengan harapan dapat bermanfaat sebagai berikut : 1. Untuk memberikan kontribusi akademis yaitu untuk pengembangan ilmu

pengetahuan khususnya mengenai retribusi pelayanan kesehatan.

commit to user BAB II

TINJAUAN PUSTAKA

A. Otonomi Daerah

Otonomi daerah (otda) dicanangkan oleh pemerintah pusat tanggal 1 Januari 2001, banyak yang mempertanyakan apakah otomatis akan terjadi perubahan paradigma yang mendasar dan bersifat struktural. Pasalnya “lagu” yang berkumandang di seluruh provinsi, Kabupaten dan kota di Indonesia adalah sentralisasi (baca : kontrol dari pusat) yang dominan dalam perencanaan maupun implementasi pembangunan Indonesia (Kuncoro, 1995). Satu nusa, satu bangsa diterjemahkan dalam satu perencanaan dan satu komando pembangunan, keseragaman. Akibatnya para birokrat di daerah sudah terlanjur biasa menunggu “petunjuk” dari pusat dan tuntunan dari atas. Setralisasi birokrasi maupun konsentrasi geografis aktifitas bisnis kearah pusat kekuasaan dan modal menjadi keniscayaan. Tak pelak, pembangunan pun bias kekawasan barat Indonesia, khususnya Jawa dan daerah Metropolitan (Kuncoro,2002).

Salah satu fenomena paling mencolok dari hubungan antara sistem pemerintah daerah (Pemda) dengan pembangunan adalah ketergantungan Pemda yang tinggi terhadap pemerintah pusat. Ketergantungann ini terlihat jelas dari aspek keuangan : Pemda kehilangan keleluasaan bertindak (Local

discretion) untuk mengambil keputusan-keputusan penting dan adanya campur

tangan pemerintah pusat yang tinggi terhadap Pemda. Pembangunan di daerah terutama fisik memang cukup pesat, tetapi tingkat ketergantungan fiskal antara

commit to user

daerah dengan pusat sebagai dari akibat pembangunan juga semakin besar. Ketergantungan fiskal terlihat dari relatif rendahnya pendapatan asli daerah (PAD) dan dominannya transfer dari pusat. Adalah ironis, kendati UU telah menggarisbawahi titik berat otonomi pada Kabupaten/kota, namun justru Kabupaten/kota-lah yang mengalami tingkat ketergantungan yang lebih tinggi dibanding provinsi (Kuncoro, 2004).

B. Penyediaan Barang Publik

Salah satu kewajiban pemerintah adalah menyediakan barang dan jasa

yang tidak dapat dihasilkan oleh fihak swasta. Masalah selanjutnya adalah,

seberapa besar pemerintah harus menyediakan barang publik,karena

keterbatasan kemampuan anggaran pemerintah. Penyediaan barang publik

dalam jumlah yang terlalu besar akan menyebabakan terjadinya pemborosan

sumber-sumber ekonomi, sebaliknya penyediaan barang dan jasa publik yang

terlalu sedikit akan menimbulkan ketidakpuasan masyarakat. Beberapa teori

telah dikemukakan oleh para ahli ekonomi, seperti Pigou, Bowen, Lindahl,

Samuelson dan teori anggaran.

A.C. Pigou berpendapat, bahwa penyediaan barang publik akan

memberi manfaat (utility) bagi masyarakat; sebaliknya pajak yang dikenakan

akan menimbulkan ketidakpuasan masyarakat (disutility). Semakin banyak

barang dan jasa publik disediakan pemerintah, maka tambahan manfaat yang

dirasakan oleh masyarakat akan semakin menurun. Hal ini analog dengan

commit to user

segelas air yang diberikan terus menerus kepada seseorang. Gelas pertama

akan memberikan kepuasan yang sangat besar. Gelas ketiga akan memberikan

kepuasan lebih kecil dan akhirnya gelas keenam, ketujuh, kedelapan dan

seterusnya mungkin tidak memberi kepuasan sama sekali.

Sebaliknya, semakin banyak barang dan jasa publik, semakin besar

biaya yang dibutuhkan dan konsekwensinya semakin besar pula pajak yang

dipungut dari masyarakat. Keadaan ini menyebabkan meningkatnya

ketidakpuasan masyarakat. Secara teoristis, penyediaan barang dan jasa publik

akan optimal, apabila kepuasan masyarakat yang diperoleh sama dengan

ketidakpuasan masyarakat dari pemungutan pajak. Kesulitan dari analisis ini

adalah, kepuasan dan ketidakkpuasan adalah merupakan suatu yang tidak dapat

diukur secara kuantitatif, karena analisisnya didasarkan pada rasa

ketidakpuasan marginal masyarakat dalam membayar pajak dan rasa kepuasan

marginal terhadap barang publik.

Teori yang dikemukakan oleh Bowen, Lindahl, Samuelson dan teori

anggaran, berusaha memberi jawaban mengenai berapa jumlah barang publik

yang harus disediakan pemerintah, sehingga kepuasan masyarakat terhadap

alokasi sumber ekonomi antara barang publik dan barang swasta tercapai

tingkat optimal. Teori yang dikemukakan Bowen mengenai penyediaan barang

publik, didasarkan pada teori harga seperti dalam penentuan harga pada barang

swasta.

Lindahl mengemukakan analisisnya yang mirip dengan Bowen,

commit to user

menggunakan harga absolut, sementara Lindahl menggunakan harga relatif,

yaitu presentasi dari pembiayaan pemerintah total.

Samuelson juga mengemukakan teorinya dengan menggunakan

pendekatan biaya keseimbangan umum (general equilibrium). Ia

menyimpulkan bahwa adanya barang publik tidak menghambat masyarakat

untuk mencapai kesejahteraan masyarakat yang optimal (Pareto optimality).

Teori Samuelson mengenai pengeluaran pemerintah merupakan teori paling

baik, karena sederhana, jelas, dan komfrehensif. Namun inipun juga

mengandung beberapa kelemahan, misalnya pada anggapan bahwa konsumen

dapat mengemukakan kesukaan mereka terhadap barang publik. Hal ini

merupakan kelemahan hal yang mendasar dari analisis pengeluaran

pemerintah, karena masalah utamanya adalah bagaimana pemerintah

memungut pembayaran dari konsumen barang publik. Tidak seorangpun mau

dengan sukarela mengemukakan kesukaanya akan barang sosial karena

kesukaan ini akan menjadi dasar bagi pemerintah dalam mengenakan tarif.

Selain itu apabila barang publik sudah tersedia, mereka tidak dapat

dikecualikan dari penggunaan barang tersebut. Kelemahan berikutnya adalah

barang publik yang dibahas mempunyai sifat kebersamaan yang dapat

digunakan konsumen dalam jumlah yang sama. Barang-barang publik yang

memiliki sifat tersebut praktis sangat terbatas, misalnya pertahanan,

kehakiman. Sementara itu sebagian besar dari barang publik tidak mengandung

commit to user

Teori lain yang menerangkan tentang penyediaan barang-barang

publik adalah teori alokasi barang sosial melalui anggaran. Teori ini didasarkan

suatu analisis bahwa setiap orang harus membayar pengunaan barang publik

dalam jumlah yang sama sesuai dengan sistem harga untuk barang swasta.

Semua teori ekonomi mengenai penyediaan barang publik diatas,

secara konseptual sangat baik. Sayangnya semua itu kurang bermanfaat untuk

diterapkan dalam praktek. Oleh karena itu untuk mendapatkan cara mengenai

penentuan jumlah barang publik perlu ”meminjam” teori yang dikembangkan

dalam ilmu politik yaitu pemungutan suara ”voting”. Pemungutan suara dapat

dilakukan dalam berbagai cara tetapi cara yang terbaik adalah dengan

aklamasi, dimana suatu program pemerintah akan dilaksanakan apabila semua

orang menyatakan setuju. Hasil yang diperoleh dengan cara aklamasi akan

sama dengan mekanisme pasar sehingga dapat dicapai hasil yang terbaik.

Namun demikian cara aklamasi inipun dalam praktek juga sering sulit

direalisasikan sehingga muncul alternatif lain mengenai jumlah suara minimal

yang diperlukan dalam suatu pemungutan suara. Pada awalnya teori ini

dikemukakan oleh Knut Wicksell. Ia berpendapat bahwa sistem yang baik

adalah apabila 2/3 suara menyatakan persetujuannya. Buchanan-Tullock

kemudian mencoba memberikan jawaban bahwa pemungutan suara harus

dilakukan dengan cara meminimalkan biaya pemungutan suara.

Sistem pemungutan suara dengan sistem mayoritas sederhana (simple

majority), dalam memilih dua atau lebih program pemerintah, dapat terjadi

commit to user

Untuk menghindarinya maka dapat ditempuh beberapa cara altrnatif, seperti,

plural voting, point voting dan sebagainya. Pemungutan suara dengan cara

pemilihan langsung sulit dilakukan dinegara-negara yang berpenduduk sangat

banyak karena faktor pembiayaan. Pemungutan suara untuk memilih program

pemerintah dilakukan secara demokratis melalui perwakilan rakyat. Tetapi

masalahnya adalah apakah dengan cara ini dapat dijamin bahwa suara wakil

rakyat selaras dengan kehendak rakyat yang diwakilinya. Schumpeter dan A.

Down menunjukkan bahwa karena dengan adanya motivasi dan rasa

individualistik dari rakyat dan wakil rakyat maka akan ada jaminan keserasian

antara pilihan wakil rakyat dan kehendak rakyat (A.Tony Prasentiantono,

1994:16-20).

C. Kebijakan Desentralisasi

Sejalan dengan tuntutan demokratisasi dalam bernegara,

penyelenggaraan pemerintahan juga mengalami perubahan. Sistem

pemerintahan yang semula lebih condong pada sentralisasi menjadi

desentralisasi. Selaras dengan perubahan sistem tersebut, maka tata aturan juga

mengalami perubahan yang lebih mengarah kepada penyempurnaan

pelaksanaan otonomi daerah, melalui pemberian kewenangan yang

seluas-luasnya dengan tetap menjaga keutuhan Negara Kesatuan Republik Indonesia

(NKRI). Berbagai penyempurnaan dilakukan seperti yang tertuang dalam UU

Nomor 33 Tahun 2004, yang merupakan penyempurnaan dari UU Nomor 25

sumber-commit to user

sumber pendanaan untuk mendukung penyelenggaraan otonomi daerah

berdasarkan kewenangan Pemerintah, desentralisasi, dekonsentrasi, dan tugas

pembantuan, perlu diatur melalui perimbangan keuangan antara Pemerintah

dan pemerintahan daerah, yang berupa sistem keuangan yang diatur

berdasarkan kewenangan, tugas, dan tanggung jawab yang jelas antarsusunan

pemerintahan.

Hakikat penyempurnaan utamanya menjaga prinsip money follows

function, artinya pendanaan mengikuti fungsi-fungsi pemerintahan sehingga

kebijakan perimbangan keuangan mengacu kepada 3 prinsip yakni (1)

perimbangan keuangan antara Pemerintah dengan pemerintahan daerah

merupakan subsistem keuangan negara sebagai konsekuensi pembagian tugas

antara Pemerintah dan pemerintah daerah; (2) pemberian sumber keuangan

negara kepada pemerintah daerah dalam rangka pelaksanaan desentralisasi

didasarkan atas penyerahan tugas oleh Pemerintah kepada pemerintah daerah

dengan memperhatikan stabilitas dan keseimbangan fiskal; dan (3)

perimbangan keuangan antara Pemerintah dan pemerintah daerah merupakan

suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas

desentralisasi, dekonsentrasi, dan tugas pembantuan. Mempertegas

perimbangan keuangan sebagai unsur utama dalam kebijakan desentralisasi

fiskal, maka pelaksanaan tiga paket undang-undang di bidang keuangan

negara, yakni UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU

Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, dan UU Nomor 15

commit to user

Negara merupakan acuan dasar pelaksanaan UU Nomor 33 Tahun 2004,

khususnya pengaturan komponen dana perimbangan yang terdiri atas DBH,

DAU, dan DAK.

Pelaksanaan UU Nomor 25 Tahun 1999, maka penyempurnaan yang

dimuat dalam UU Nomor 33 Tahun 2004 antara lain (1) DBH Pajak, yang

meliputi DBH PBB dan DBH BPHTB, ditambah dengan DBH PPh wajib pajak

orang pribadi dalam negeri (WPOPDN); (2) DBH SDA kehutanan, dengan

mengakomodir dana reboisasi, yang semula merupakan DAK-DR; dan (3)

DBH SDA, yang meliputi SDA minyak bumi, gas alam, pertambangan umum,

kehutanan dan perikanan, ditambahkan dengan DBH Panas Bumi. Pelaksanaan

kebijakan perimbangan keuangan dalam tatanan keuangan negara yang semula

termasuk dalam kategori belanja ke daerah juga disempurnakan secara

bertahap. Penyempurnaan tersebut meliputi pola pembagian DBH yang lebih

transparan dan akuntabel, penyempurnaan formulasi DAU yang dilakukan

secara konsisten dan mengarah kepada fungsi pemerataan kemampuan

keuangan daerah, serta penyempurnaan terhadap penerapan kriteria penentuan

DAK.

Penyempurnaan juga dilakukan untuk memenuhi ketentuan

perbendaharaan negara, sehingga sejak tahun 2008 sebagai pelaksanaan

pemindahbukuan dari rekening kas umum negara ke rekening kas umum

daerah, belanja ke daerah dikategorikan sebagai transfer ke daerah. Diharapkan

arah kebijakan desentralisasi fiskal dalam pelaksanaannya menjadi lebih

commit to user

Pemerintah juga memberikan perhatian yang besar terhadap sumber PAD. Hal

ini dimaksudkan agar daerah dapat memungut sumber-sumber pendapatannya

secara optimal sesuai dengan potensi tiap-tiap daerah. Pelaksanaan

pemungutannya tidak boleh menimbulkan ekonomi biaya tinggi dan tetap

menciptakan iklim yang kondusif bagi para investor.

Pemerintah dan DPR saat ini telah melakukan perubahan UU Nomor

34 Tahun 2000 menjadi UU Nomor 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah untuk memperkuat taxing power daerah dan meningkatkan

kepastian hukum di bidang perpajakan daerah. Sumber-sumber PAD yang

sebagian besar terdiri atas pajak daerah dan retribusi daerah diatur oleh

undang-undang tersendiri, yang memberikan kewenangan kepada daerah

provinsi dan Kabupaten/kota untuk memungut pajak dan retribusi.

Undang-undang tersebut juga diatur jenis-jenis pajak dan retribusi yang dipungut

provinsi dan Kabupaten/kota, sehingga dapat dihindari adanya tumpang tindih

pemungutan pajak atau satu objek pajak dikenai dua atau lebih pungutan pajak.

Kebijakan tersebut diharapkan dapat memperkuat pendanaan daerah dalam

menyelenggarakan pembangunan dan pelayanan masyarakat. APBD

mengalami defisit, pemerintah daerah dapat melakukan pinjaman. Pelaksanaan

pinjaman daerah harus mengikuti kriteria dan persyaratan yang ditetapkan oleh

Pemerintah, seperti pemerintah daerah tidak dapat melakukan pinjaman

langsung ke luar negeri, jumlah pinjaman tidak boleh lebih dari 75 persen

commit to user

persen. ( APBN 2009, Bab V Kebijakan Desentralisasi Fiskal dan Pengelolaan

Keuangan Daerah)

Pengelolaan keuangan, daerah diberikan keleluasaan, sehingga dapat

mengalokasikan dananya sesuai dengan kebutuhan daerah dengan tetap

mengacu pada peraturan perundangan. Alokasi dana transfer Pemerintah yang

sebagian besar telah diberikan diskresi sepenuhnya kepada pemerintah daerah.

Pengelolaan keuangannya, daerah harus melakukan secara tertib, efisien,

ekonomis, transparan, dan dapat dipertanggungjawabkan kepada para

pemangku kepentingan. Seluruh penerimaan dan pengeluaran daerah yang

menjadi hak dan kewajiban harus diadministrasikan dalam APBD. Pengelolaan

keuangan daerah selain dilakukan secara efektif dan efisien diharapkan dapat

mendukung terwujudnya tata kelola pemerintah daerah yang baik bersandarkan

pada transparansi, akuntabilitas, dan partisipatif. Pengelolaan keuangan daerah,

telah dilakukan juga perubahan yang cukup mendasar antara lain mengenai

bentuk dan struktur APBD, anggaran berbasis kinerja, klasifikasi anggaran, dan

prinsip- prinsip akuntansi.

1. Pengelolaan Keuangan Daerah

Pengelolaan keuangan daerah meliputi keseluruhan kegiatan

perencanaan, penganggaran, pelaksanaan, penatausahaan, pelaporan,

pertanggungjawaban, dan pengawasan keuangan daerah. Pengelolaan

keuangan daerah secara umum mengacu pada paket reformasi keuangan

negara, yang dituangkan dalam beberapa peraturan perundang-undangan,

commit to user

Tahun 2004 tentang Perbendaharaan Negara, UU Nomor 15 Tahun 2004

tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara,

UU Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan

Nasional, dan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintahan Daerah.

Subsistem dari pengelolaan keuangan negara dan merupakan

kewenangan pemerintah daerah, pelaksanaan pengelolaan keuangan daerah

diatur dalam Peraturan Pemerintah (PP) Nomor 58 tahun 2005 tentang

Pengelolaan Keuangan Daerah, yang mengatur secara komprehensif dan

terpadu (omnibus regulation) ketentuan-ketentuan dalam bidang

pengelolaan keuangan daerah, dengan mengakomodasi berbagai substansi

yang terdapat dalam berbagai undang-undang di atas. Peraturan

perundang-undangan di bidang pengelolaan keuangan daerah, diharapkan dapat

mengharmoniskan pengelolaan keuangan daerah, baik antara Pemerintah

dan pemerintah daerah, serta antara pemerintah daerah dan DPRD, ataupun

antara pemerintahan daerah dan masyarakat. Daerah dapat mewujudkan

pengelolaan keuangan secara efektif dan efisien, serta dapat mewujudkan

tata kelola pemerintahan yang baik, berdasarkan tiga pilar utama, yaitu

transparansi, akuntabilitas, dan partisipatif. Peraturan Pemerintah Nomor 58

Tahun 2005 memuat berbagai kebijakan terkait dengan perencanaan,

pelaksanaan, penatausahaan, dan pertanggungjawaban keuangan daerah.

Pengaturan pada aspek perencanaan diarahkan agar seluruh proses

commit to user

pengambilan keputusan dalam penetapan arah kebijakan umum, skala

prioritas dan penetapan alokasi, serta distribusi sumber daya dengan

melibatkan partisipasi masyarakat. Proses dan mekanisme penyusunan

APBD dapat memperjelas jenjang tanggung jawab, baik antara pemerintah

daerah dan DPRD, maupun di lingkungan internal pemerintah daerah.

Pengelolaan keuangan daerah juga menerapkan prinsip anggaran berbasis

kinerja.

Dokumen penyusunan anggaran yang disampaikan oleh tiap-tiap

satuan kerja perangkat daerah (SKPD) disusun dalam format rencana kerja

dan anggaran (RKA) SKPD dan harus betul-betul dapat menyajikan

informasi yang jelas, tentang tujuan, sasaran, serta korelasi antara besaran

anggaran (beban kerja dan harga satuan), dengan manfaat dan hasil yang

ingin dicapai atau diperoleh masyarakat dari suatu kegiatan yang

dianggarkan. Penerapan anggaran berbasis kinerja mengandung makna

bahwa setiap penyelenggara negara berkewajiban untuk bertanggung jawab

atas hasil proses dan penggunaan sumber dayanya. Keterkaitan antara

kebijakan perencanaan dengan penganggaran oleh pemerintah daerah

sedemikian rupa, sehingga sinkron dengan berbagai kebijakan Pemerintah.

Sisi pelaksanaan APBD telah diatur mengenai pemberian peran dan

tanggung jawab pengelola keuangan, sistem pengawasan pengeluaran dan

sistem pembayaran, manajemen kas dan perencanaan keuangan,

pengelolaan piutang dan utang, pengelolaan investasi, pengelolaan barang

commit to user

yang dikuasai negara/daerah, penatausahaan dan pertanggungjawaban

APBD, serta akuntansi dan pelaporan. Pengaturan bidang akuntansi dan

pelaporan dilakukan dalam rangka menguatkan pilar akuntabilitas dan

transparansi.

Pengelolaan keuangan daerah yang akuntabel dan transparan,

pemerintah daerah wajib menyampaikan pertanggungjawaban berupa (1)

laporan realisasi anggaran; (2) neraca; (3) laporan arus kas; dan (4) catatan

atas laporan keuangan. Laporan keuangan dimaksud disusun sesuai dengan

Standar Akuntansi Pemerintah, sebagaimana diatur dalam PP Nomor 24

Tahun 2005 tentang Standar Akuntansi Pemerintah dan PP Nomor 8 Tahun

2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah. Menilai

ketaatan dan kewajaran sebelum dilaporkan kepada masyarakat melalui

DPRD, laporan keuangan perlu diperiksa terlebih dahulu oleh Badan

Pemeriksa Keuangan (BPK) sesuai UU Nomor 15 Tahun 2004.

Implementasinya penerapan pengelolaan keuangan daerah telah

ditindaklanjuti dengan berbagai peraturan teknis sebagai acuan pelaksanaan

bagi setiap pemerintah daerah, antara lain dituangkan dalam Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah, sebagaimana telah diubah dengan Peraturan

Menteri Dalam Negeri Nomor 59 Tahun 2007. Aspek tata urutan dan

kelengkapan peraturan perundang-undangan, masih banyak daerah yang

belum memiliki peraturan daerah dan peraturan kepala daerah terkait

commit to user

Tahun 2005. Peraturan daerah dan peraturan kepala daerah ini sangat

penting sebagai acuan bersama baik bagi eksekutif, legislatif, pemeriksa,

dan berbagai pemangku kepentingan lainnya.

Dasar hukum keuangan daerah : (i) Undang- Undang Nomor 12 tahun

2008 perubahan Undang-undang nomor 32 tahun 2004 tentang pemerintah

daerah; (ii) Undang-undang nomor 17 tahun 2003 tentang keuangan negara;

(iii) Undnag-undang nomor 33 tahun 2004 tentang perimbangan keuangan

antara pemerintah pusat dan pemerintah derah; (iv) Peraturan

perundang-undangan sebagai pedoman dan pengaturan operasional lain dalam

pengelolaan keuangan daerah :

a. Undang-undang nomor 1 tahun 2004 tentang perbendaharaan negara.

Undang-undang nomor 15 tahun 2004 tentang pemeriksaan, pengelolaan

dan tanggungjawab keuangan negara.

b. Peraturan pemerintah nomor 54 tahun 2005 tentang pinjaman daerah.

c. Peraturan pemerintah nomor 55 tahun 2005 tentang dana perimbangan.

d. Peraturan pemerintah nomor 56 tahun 2005 tentang sistem informasi

keuangan daerah.

e. Peraturan pemerintah nomor 57 tahun 2005 tentang hibah kepada daerah.

f. Peraturan pemerintah nomor 58 tahun 2005 tentang pengelolaan keuangan

derah.

g. Peraturan Menteri dalam negeri nomor 13 tahun 2006 tentang Pedoman

commit to user

2. Pelaksanaan Desentralisasi Fiskal

Perkembangan otonomi daerah dan desentralisasi fiskal,

nomenklatur pendanaan desentralisasi dalam APBN juga mengalami

perubahan. Sejak tahun 2001-2007, dalam postur APBN nomenklatur untuk

pendanaan desentralisasi telah mengalami penyesuaian beberapa kali.

Anggaran yang didaerahkan disesuaikan menjadi belanja daerah, dan

terakhir sampai dengan tahun 2007 disesuaikan menjadi belanja ke daerah.

Mulai tahun 2008 nomenklatur tersebut berubah menjadi transfer ke daerah

yang selanjutnya ditetapkan pengaturannya dalam Bagan Akun Standar.

Pada tahun 2001, alokasi transfer ke daerah baru mencakup dana

perimbangan. Sejak tahun 2002, alokasi transfer ke daerah juga mencakup

dana otonomi khusus untuk Provinsi Papua sebagai pelaksanaan UU Nomor

21 tahun 2001 tentang Otonomi Khusus bagi Provinsi Papua, dan Dana

Penyeimbang (Dana Penyesuaian), yang dialokasikan kepada daerah-daerah

yang menerima DAU lebih kecil dari tahun sebelumnya. Mulai tahun 2008,

sesuai dengan UU Nomor 11 Tahun 2006 tentang Pemerintahan Aceh,

Pemerintah juga mengalokasikan dana otonomi khusus untuk Provinsi

Nanggroe Aceh Darussalam (NAD), dengan nilai setara 2 persen dari pagu

DAU nasional selama 15 tahun, mulai tahun 16 sampai dengan tahun

ke-20 setara 1 persen dari pagu DAU nasional. Dilaksanakannya kebijakan

desentralisasi fiskal, perkembangan alokasi transfer ke daerah dari tahun

2001-2008 secara nominal terus meningkat, dari Rp81,1 triliun (4,8 persen

commit to user

terhadap PDB) pada tahun 2007, dan diperkirakan menjadi Rp293,6 triliun

(6,3 persen terhadap PDB) pada tahun 2008, atau rata-rata tumbuh 20,2

persen per tahun. Alokasi transfer ke daerah dapat dilihat pada Dalam kurun

waktu 2001-2008, dana perimbangan, yang merupakan komponen terbesar

dari transfer ke daerah, yang terdiri atas dana bagi hasil (DBH), dana alokasi

umum (DAU), dan dana alokasi khusus (DAK), menunjukkan peningkatan

yang cukup signifikan, dari Rp81,1 triliun (4,8 persen terhadap PDB) pada

tahun 2001 menjadi Rp244,0 triliun (6,2 persen terhadap PDB) pada tahun

2007, dan diperkirakan mencapai Rp279,6 triliun (6,0 persen terhadap PDB)

pada tahun 2008, atau ratarata tumbuh 19,3 persen per tahun. Perkembangan

alokasi dana perimbangan dari tahun 2001—2008. (APBN 2009, Bab V

Kebijakan Desentralisasi Fiskal dan Pengelolaan Keuangan Daerah)

3. Efektivitas Pemungutan Pajak dan Retribusi Daerah

Pemberian kewenangan yang lebih besar kepada daerah dalam

penyelenggaraan pemerintahan dan pelayanan kepada masyarakat, provinsi

dan Kabupaten/kota juga diberikan kewenangan untuk memungut pajak dan

retribusi sebagaimana diatur dalam UU No. 28 tahun 2009 perubahan atas

UU Nomor 34 Tahun 2000 tentang Pajak dan Retribusi Daerah.

Berdasarkan undang-undang tersebut, terdapat 11 jenis pajak daerah, yaitu 4

jenis pajak provinsi dan 7 jenis pajak Kabupaten/kota. Jenis pajak provinsi

ditetapkan secara limitatif, sedangkan pajak Kabupaten/ kota selain yang

ditetapkan dalam undang-undang dapat ditambah oleh daerah sesuai dengan

commit to user

dalam undang-undang. Penetapan tarif definitif untuk pajak provinsi

ditetapkan dengan peraturan pemerintah, sedangkan tarif definitif untuk

pajak Kabupaten/kota diserahkan sepenuhnya kepada tiap-tiap daerah,

dengan mengacu kepada tarif tertinggi untuk masingmasing jenis pajak,

sebagaimana diatur dalam UU Nomor 28 Tahun 2009. Pajak daerah diatur

dalam PP Nomor 65 Tahun 2001 tentang Pajak Daerah. Retribusi daerah

dikelompokkan menjadi tiga golongan sesuai dengan jenis pelayanan dan

perizinan yang diberikan, yaitu sebagai berikut: (1) retribusi jasa umum, (2)

retribusi jasa usaha, dan (3) retribusi perizinan tertentu. Yang termasuk

golongan jasa umum adalah pelayanan yang wajib disediakan oleh

pemerintah daerah.

Pemungutan jenis retribusi yang termasuk dalam golongan Jasa

Usaha dilakukan sesuai dengan pelayanan yang diberikan oleh daerah. Jenis

retribusi daerah juga diberikan kewenangan untuk memungut jenis retribusi

baru sesuai dengan kriteria retribusi yang ditetapkan dalam undang-undang.

Jenis retribusi selengkapnya sebagai berikut :

a) Golongan Retribusi Jasa Umum

1) Retribusi pelayanan kesehatan;

2) Retribusi pelayanan persampahan / kebersihan;

3) Retribusi penggantian biaya cetak kartu tanda penduduk dan akte;

4) Retribusi pelayanan pemakaman dan pengabuan mayat;

5) Retribusi pelayanan parkir di tepi jalan umum ;

commit to user

7) Retribusi pengujian kendaraan bermotor;

8) Retribusi pemeriksaan alat pemadam kebakaran;

9) Retribusi penggantian cetak peta;

10) Retribusi pengujian kapal perikanan;

b) Golongan retribusi Jasa Usaha

1) Retribusi pemakaian kekayaan daerah;

2) Retribusi pasar grosir dan/atau pertokoan;

3) Retribusi tempat pelelangan;

4) Retribusi terminal;

5) Retribusi tempat khusus parkir;

6) Retribusi tempat penginapan/pesanggrahan/villa;

7) Retribusi penyedotan kakus;

8) Retribusi rumah potong hewan;

9) Retribusi pelayanan pelabuhan kapal;

10) Retribusi tempat rekreasi dan olah raga;

11) Retribusi penyeberangan diatas air;

12) Retribusi pengelolaan limbah cair;

13) Retribusi penjualan produk usaha daerah;

c) Golongan Retribusi Perijinan Tertentu

1) Retribusi izin mendirikan bangunan;

2) Retribusi izin tempat penjualan minuman beralkohol;

3) Retribusi izin gangguan;

commit to user

Peningkatkan PAD pemerintah daerah cenderung untuk memungut

berbagai jenis pajak dan retribusi selain yang telah ditetapkan dalam

undang-undang dan peraturan pemerintah, meskipun hasilnya kurang signifikan.

Setiap daerah mengenakan lebih dari 10 jenis retribusi baru dengan hasil yang

sangat kecil. Penerimaan retribusi yang memberikan hasil yang relatif besar

adalah retribusi yang berkaitan dengan pemanfaatan hasil hutan dan

pertambangan, yang sebenarnya telah dikenakan pungutan sejenis oleh

Pemerintah. Sebagian besar pungutan tersebut, baik pajak maupun retribusi

mempunyai kaitan dengan lalu-lintas barang, misalnya pengenaan

pajak/retribusi atas pengeluaran dan pemasukan barang, hasil-hasil bumi,

hewan dan ternak, serta retribusi atas penggunaan jalan umum. Sebagian

lainnya adalah retribusi yang berkaitan dengan pelayanan administrasi

pemerintahan, seperti penerbitan izin usaha, rekomendasi, legalisasi surat,

dan administrasi lainnya, yang seharusnya dapat dibiayai dari penerimaan

umum daerah.

Pengenaan pajak dan retribusi baru tersebut cenderung mendorong

terjadinya ekonomi biaya tinggi dan tidak kondusif bagi iklim investasi,

karena investor dihadapkan dengan berbagai macam pemungutan sehingga

dapat meningkatkan biaya pemenuhan penerimaan pajak dan retribusi

(compliance cost). Pajak dan retribusi baru yang bermasalah telah dibatalkan

oleh Pemerintah. Pembatalan tersebut dilakukan juga karena tidak memenuhi

kriteria sebagaimana diatur dalam peraturan perundang-undangan. Retribusi

commit to user

bersifat pajak belum dibatalkan. Pemberikan ruang bagi daerah dalam

meningkatkan penerimaan dan meningkatkan kualitas pelayanan administrasi.

Kecenderungan daerah untuk menciptakan jenis pajak dan retribusi baru

disebabkan karena UU No.28 Tahun 2009 telah memberikan ruang bagi

daerah untuk menciptakan berbagai jenis retribusi dan pajak baru untuk

Kabupaten/kota. Akan tetapi, ruang ini dimanfaatkan hampir semua daerah

tanpa memperhatikan kriteria sebagaimana ditetapkan dalam undang-undang.

4. Retribusi Pelayanan Kesehatan

Pelaksanaan Undang-undang No. 12 tahun 2008 tentang Pemerintah Daerah dan peraturan pelaksanaannya serta untuk mewujudkan otonomi daerah di Kabupaten Sragen maka perlu diupayakan intensifikasi dan ekstensifikasi pungutan sebagai peningkatan pendapatan asli daerah. Peningkatan kesehatan masyarakat serta meningkatan pendapatan daerah maka perlu dengan adanya pengaturan pemungutan retribusi di Puskesmas. Pemungutan retribusi bisa dilaksanakan dengan tertib maka perlu diatur pelayanan kesehatan pada rumah sakit dan Puskesmas dengan peraturan daerah.

commit to user

orang pribadi atau badan yang menggunakan/menikmati pelayanan. Bukan termasuk askes wajib (PNS/TNI/POLRI/Veteran), askes sosial ( Jamkesmas / JPS), surat keterangan tidak mampu yang disahkan oleh pejabat yang berwewenang dan gratis; (Pasal 7) Tingkat penggunaan jasa diukur berdasarkan jumlah pelayanan, jenis pelayanan, pemakaian alat pelayanan kesehatan dan kelas serta waktu pelayanan yang diterima oleh wajib retribusi di Puskesmas atau Puskesmas perawatan; (Pasal 8) Prinsip dan sasaran dalam penetapan struktur dan besarnya tarif retribusi didasarkan pada tujuan untuk menutup biaya administrasi rawat jalan, rawat inap, kunjungan rumah, tindakan medis dan pemeriksaan penunjang diagnostik kepada pribadi dengan mempertimbangkan kemampuan masyarakat dan aspek keadilan.

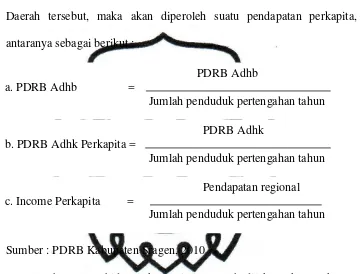

D. Produk Domestik Regional Bruto (PDRB)

1. Produk Domestik Regional Bruto Atas Dasar Harga Berlaku (PDRB Adhb) adalah jumlah nilai tambah bruto (gross value added) yang timbul dari seluruh sektor perekonomian di suatu wilayah (region). Nilai tambah yaitu merupakan nilai yang ditambahkan kepada barang dan jasa yang dipakai oleh unit produksi dalam proses produksi sebagai input antara. Nilai yang ditambahkan ini sama dengan balas jasa atas ikut sertanya faktor produksi dalam proses produksi.

NTB = Nilai produksi (output) – biaya antara