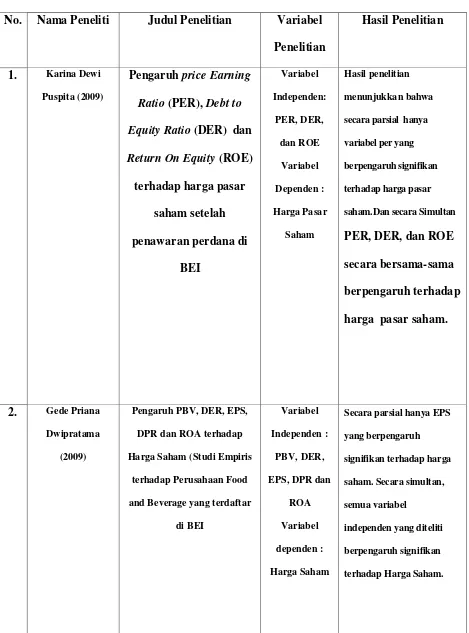

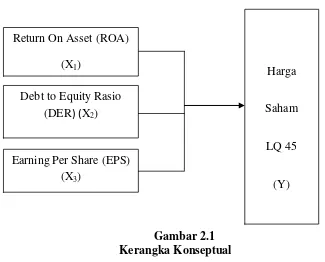

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis - Pengaruh Return On Asset, Debt to Equity Ratio, dan Earning Per Share Terhadap Harga Saham Perusahaan LQ 45 yang terdaftar Di Bursa Efek Indonesia (BEI)

Teks penuh

Gambar

Dokumen terkait

[r]

Kegiatan sosialisasi ini juga sekaligus untuk menampung aspirasi masyarakat melalui konsultasi publik ( public consultation) , sehingga pemanfaatan Dana Belanja Bantuan

Kursus ini menjelaskan tentang prosedur penyelidikan pendidikan, Menyatakan masalah kajian, menetapkan objektif kajian, membentuk soalan kajian, membentuk hipotesis kajian, melakukan

Pada kedua jaringan ini, terdapat kloroplas yang mengandung pigmen hijau klorofil.Pigmen ini merupakan salah satu dari pigmen fotosintesis yang berperan

Adapun beriman kepada Malaikat maka dengan meyakini secara pasti bahwa para Malaikat itu ada dan memiliki fisik, mereka termasuk jenis makhluk Allah subhaanahu wa ta’aalaa yang

Skripsi Analisis Sistem Kearsipan Pemerintahan ..... ADLN - Perpustakaan

itu, akan disusun tabel ringkasan matriks RPIJM seperti terlihat pada Tabel-11.2. MEMORANDUM PROGRAM JANGKA MENENGAH BIDANG

Secondly, multivariate analysis of comorbidity reporting in this subset of patients’ hospitalizations identifies characteristics associated with accurate and complete reporting