4. Analisa dan Pembahasan

4.1 Gambaran Objek

Penyebaran kuesioner dilakukan mulai tanggal 15 April 2013 dan berakhir pada tanggal 1 Mei 2013. Lembar kuesioner yang disebarkan berjumlah 100 lembar. Penyebaran kuesioner dilakukan di wilayah Surabaya Utara, Surabaya Selatan, Surabaya Timur dan Surabaya Barat.. Kuesioner disebarkan kepada keluarga yang sudah pernah atau sedang melakukan pinjaman terkait pembelian rumah tinggal. Deskripsi profil responden secara berurutan disajikan dalam tabel berikut

Tabel 4.1 Jenis Kelamin

Berdasarkan pada jenis kelaminnya responden berjenis kelamin laki-laki berjumlah 45% lebih rendah 5% dari responden yang berjenis kelamin perempuan dengan jumlah 55% dari total 100%

Jenis Kelamin Jumlah (Orang) Prosentase (%)

Laki-Laki 45 45

Perempuan 55 55

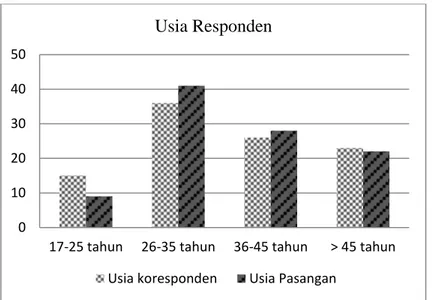

Gambar 4.1 Usia

Menurut tabel prosentase usia responden dan pasangan dengan usia 26-35 tahun menempati posisi mayoritas yaitu sebesar 36% untuk usia responden dan 41% untuk usia pasangan. Usia 17-25 menempati posisi terendah sebesar 15% (usia responden) dan 9% (usia pasangan). Sedangkan responden dengan umur 36-45 tahun dan diatas 36-45 tahun masing-masing sebesar 26% dan 23%. Selanjutnya pada usia pasangan, usia 36-45 tahun dan diatas 45 tahun yaitu sebesar 28% dan sebesar 22%. Gambar 4.2 Pendidikan 0 10 20 30 40 50

17-25 tahun 26-35 tahun 36-45 tahun > 45 tahun Usia Responden

Usia koresponden Usia Pasangan

0 10 20 30 40 50 60 SMA/Sederajat Diploma S1 >= S2 Pendidikan Responden

Berdasarkan pendidikan responden, responden dengan pendidikan SMA/Sederajat sebesar 35%. Responden dengan pendidikan diploma sebesar 10%. Pendidikan S1 sebesar 48% dan menjadi pendidikan mayoritas responden. Terakhir pada pendididikan diatas S1 sebesar 7%. Sedangkan berdasarkan pendidikan pasangan, pasangan responden secara umum mempunyai pendidikan S1 sebesar 56%. Pendidikan SMA/Sederajat yaitu sebesar 31%. Prosentase 8% dan 5% masing-masing ditempati oleh pasangan dengan pendidikan diploma dan diatas S1.

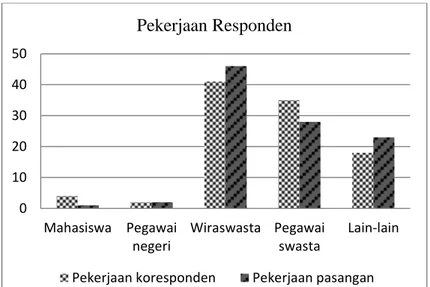

Gambar 4.3 Pekerjaan

Dari jumlah total 100 responden, secara mayoritas responden dan pasangan mempunyai pekerjaan sebagai wiraswasta sebesar 41% untuk responden dan 46% untuk pasangan. Pekerjaan responden sebagai pegawai swasta juga menempati urutan kedua pekerjaan umum responden yaitu sebesar 35%. Pekerjaan lain-lain seperti ibu rumah tangga dan MLM sebesar 18%. Mahasiwa dan pegawai negeri masing-masing sebesar 4% dan 2%. Pekerjaan pasangan sebagai mahasiswa menempati urutan terendah sebesar 1% lebih kecil dari pekerjaan sebagai pegawai negeri yaitu sebesar 2%. Pegawai swasta dan pekerjaan lain-lain masing-masing 28% dan 23%.

0 10 20 30 40 50 Mahasiswa Pegawai negeri Wiraswasta Pegawai swasta Lain-lain Pekerjaan Responden

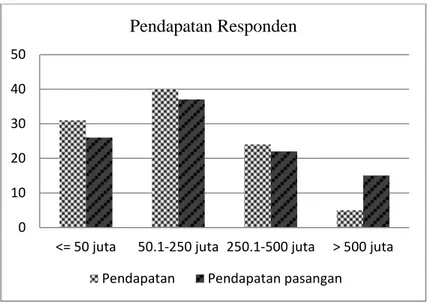

Gambar 4.4 Pendapatan

Berdasarkan pendapatan, responden dengan pendapatan dibawah 50 juta sebesar 26%. Responden dengan pendapatan 50,1-250 juta sebesar 37% dan merupakan pendapatan mayoritas dari responden. Selanjutnya pada tingkat pendapatan denga kisaran 250-500 juta sebesar 22% dan kisaran pendapatan diatas 200 juta sebesar 15%. Sedangkan untuk pendapatan pasangan responden dibawah 50 juta sebesar 31%. Pendapatan dengan kisaran 50,1-250 juta adalah pendapatan secara umum pasangan responden dengan prosentase sebesar 40%. Selanjutnya pada pendapatan 250,1-500 juta sebedar 24% dan pendapatan pasangan responden di atas 500 juta sebesar 5%.

0 10 20 30 40 50

<= 50 juta 50.1-250 juta 250.1-500 juta > 500 juta Pendapatan Responden

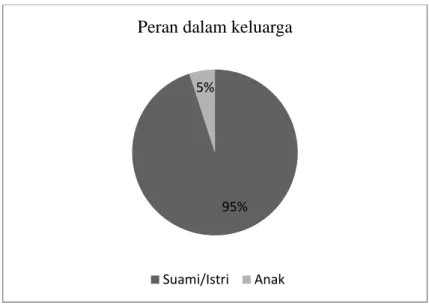

Gambar 4.5 Peran

Berdasarkan peran dalam keluarga 95% responden berperan sebagai suami/istri dan 5% berperan sebagai anak dalam keluarga.

Gambar 4.6 Jumlah anggota keluarga dan jumlah anak dibawah 17 tahun Berdasarkan banyaknya jumlah anggota yang ditanggung oleh responden, sebanyak 38% responden menanggung 2 orang, 21% menanggung 3 orang, 27% menanggung 4 orang, 9% menanggung 5 orang dan sisanya 5% menanggung lebih dari 5 orang. Dari banyaknya jumlah anggota yang ditanggung jumlah anak di bawah 17 tahun yang berada dalam keluarga sebesar 60% responden tidak mempunyai anak di bawah 17 tahun. Sedangkan sebesar 28% responden

95% 5%

Peran dalam keluarga

Suami/Istri Anak 38% 27% 9% 5% 21%

Jumlah anggota keluarga yang ditanggung

2 orang 4 orang 5 orang >5 orang 3 orang

28%

10% 2% 60%

Jumlah anak dibawah 17 tahun

1 orang 2 orang 3 orang Tidak ada

mempunyai 1 anak, sebesar 10% responden mempunyai 2 orang anak dan 2% responden mempunyai 3 orang anak di bawah 17 tahun.

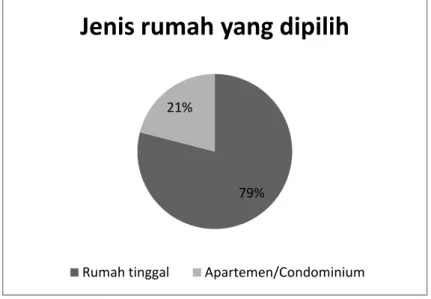

Gambar 4.7 Jenis rumah

Gambar 4.8 Luas tanah dan Jenis apartemen

Berdasarkan jenis rumah yang akan dibeli oleh responden, secara mayoritas responden akan membeli rumah tinggal yaitu sebesar 79% dan sisanya sebesar 21% adalah responden yang ingin membeli apartemen.

Secara mayoritas dari responden yang melakukan pembelian rumah tinggal (79%), korespoden yang memilih rumah tinggal dengan luas tanah >=

79% 21%

Jenis rumah yang dipilih

Rumah tinggal Apartemen/Condominium

21%

38% 23%

18%

Luas tanah rumah tinggal

<100 meter >= 100-150 meter 151-200 meter >200 meter 19% 24% 33% 24% Jenis apartemen

Studio 1 kamar tidur 2 kamar tidur 3 kamar tidur

100-150 meter yaitu sebesar 30% responden. Luas tanah di bawah 100 meter dipilih 17% responden, luas tanah 152-200 meter sebesar 18% dan luas tanah di atas 200 meter sebesar 14%. Sedangkan pada pembelian apartemen (21%), responden sebanyak 4% memilih apartemen studio, 5% memilih apartemen dengan 1 kamar tidur, 7% memilih 2 kamar tidur dan terakhir sebesar 5% responden memilih apartemen denga 3 kamar tidur.

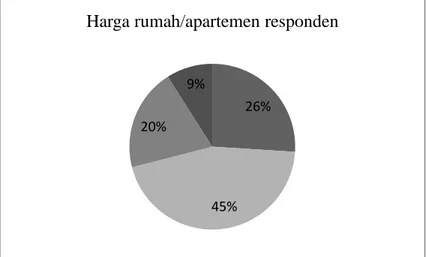

Gambar 4.9 Harga rumah/apartemen

Berdasarkan prosentase harga rumah/ apartemen, sebanyak 45% responden memilih rumah/aprtemen dengan harga berkisar 500-999 juta. 26% responden memilih rumah/apartemen dengan harga dibawah 500 juta dan 20% memilih harga rumah/apartemen dengan kisaran harga 1 milyar-1.49 milyar. Sisanya sebanyak 9% memilih rumah/apartemen denga kisaran harga diatas 1,5 milyar.

26%

45% 20%

9%

Harga rumah/apartemen responden

Gambar 4.10 Sumber Informasi

Berdasarkan sumber informasi, sebanyak 28% responden menerima informasi dari pameran. Sedangkan 23% responden menerima informasi dari keluarga, 22% responden menerima dari teman. Responden yang menerima informasi dari media massa sebanyak 17% dan dari broker sebanyak 10%.

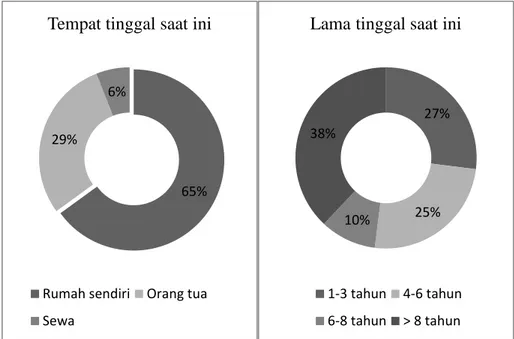

Gambar 4.11 Tempat tinggal saat ini dan lama tinggal 10%

23%

22% 28%

17%

Sumber Informasi yang Didapat

Broker Keluarga Teman Pameran Media massa

65% 29%

6%

Tempat tinggal saat ini

Rumah sendiri Orang tua Sewa

27%

25% 10%

38%

Lama tinggal saat ini

1-3 tahun 4-6 tahun 6-8 tahun > 8 tahun

Berdasarkan prosentase tempat tinggal yang ditempati responden saat ini, sebanyak 65% responden menempati rumah tinggal sendiri. 29% responden menempati rumah bersama orang tua dan 6% sisanya merupakan tempat tinggal sewaan. Responden yang sudah menempati rumah tinggalnya saat ini, responden dengan lama tinggal 1-3 tahun sebesar 27%. Responden dengan lama tinggal 4-6% sebesar 25%, 6-8 tahun sebesar 10% dan yang sudah menempati tempat tinggal lebih dari 8 tahun sebesar 38%.

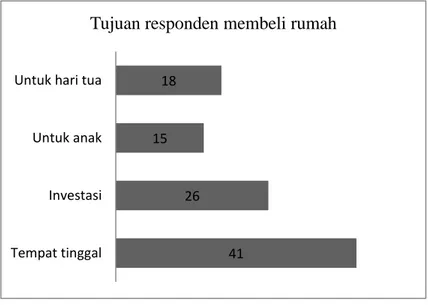

Gambar 4.12 Tujuan membeli rumah

Tujuan responden membeli rumah secara mayoritas digunakan untuk tempat tinggal (41%). Selanjutnya sebanyak 26% tujuan responden membeli rumah tinggal digunakan untuk investasi. Sebanyak 15% responden membeli rumah untuk anak dan 18% responden membeli rumah untuk persiapan hari tua.

41 26 15 18 Tempat tinggal Investasi Untuk anak Untuk hari tua

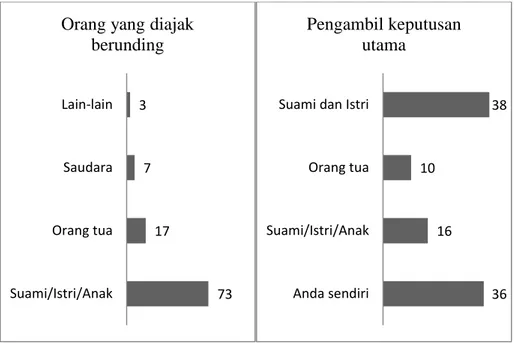

Gambar 4.13 Partner berunding dan Pengambil keputusan utama

Sebanyak 73% responden memilih pasangan atau anak menjadi partner untuk diajak berunding dalam melakukan pembelian rumah. 17% responden mempercayakan orang tua menjadi partner. 7% memilih saudara dan 3% memilih lain-lain seperti broker atau teman. Hal ini sejalan dengan grafik pengambil keputusan utama. Berdasarkan prosentase pengambil keputusan utama dalam keluarga, sebanyak 38% yang menjadi pengambil keputusan adalah gabungan dari suami dan istri. Sebanyak 36% responden sendiri yang menjadi pengambil keputusan. Sedangkan pasangan dapat juga menjadi pengambil keputusan terhadap 16% responden yang memilih pasangan atau anak yang menjadi pengambil keputusan. Sisanya sebanyak 10% yang menjadi penentu keputusan akhir berada di tangan orang tua.

73 17 7 3 Suami/Istri/Anak Orang tua Saudara Lain-lain

Orang yang diajak berunding 36 16 10 38 Anda sendiri Suami/Istri/Anak Orang tua Suami dan Istri

Pengambil keputusan utama

Gambar 4.14 Pertama kali meminjam

Gambar 4.15 Pilihan pendanaan dan Alasan memilih pendanaan

Dari kuesioner yang telah dibagi kepada 100 orang responden, mayoritas responden baru pertama kali melakukan pinjaman dalam pembelian rumah tinggal (62%) sedangkan sisanya adalah responden yang sudah beberapa kali mekakukan pinjaman dalam pembelian rumah tinggal (38%).

Berdasarkan pilihan pendanaan yang tersedia, responden yang memilih pendanaan dalam membeli rumah dengan KPR sebanyak 91% dan responden yang memilih pendanaan dengan cara tunai bertahap sebanyak 9%. Sehingga dapat disimpulkan lebih banyak responden yang memilih pendanaan dengan KPR.

62% 38%

Pinjaman pertama kali

Ya Tidak 9% 91% Pilihan pendanaan responden Tunai bertahap KPR 12% 52% 5% 31%

Alasan memilih pendanaan

Hanya cukup UM

Digunakan untuk keperluan lain Suku bunga lebih murah

Alasan mengapa responden memilih pendanaan tersebut lebih dari 50% responden memilih pendanaan tersebut karena dana yang tersedia akan digunakan untuk keperluan lainnya (52%). Sedangkan 31 % responden memilih bahwa perhitungan jangka panjang pendanaan yang dipilih lebih menguntungkan dan 12% responden memilih karena dana yang tersedia hanya dapat digunakan untuk membayar uang muka saja. Sisanya sebanyak 5% memilih pendanaan tersebut karena suku bunga yang di tawarkan lebih murah.

Gambar 4.16 Bank yang dipilih

Berdasarkan prosentase bank yang dipilih responden yang memilih bank BCA yaitu sebanyak 17%, bank BTN sebanyak 9%, bank Panin sebanyak 25% dan bank HSBC sebanyak 6%. Selanjutnya untuk responden yang memilih bank Mandiri sebanyak 3%, bank Niaga 16% dan bank Permata 14%. 10% responden memilih bank yang tidak tersedia pada pilihan seperti bank Danamon, bank Mega dan bank-bank lainnya baik bank swasta maupun bank pemerintah.

17% 9% 25% 6% 3% 16% 14% 10%

Bank yang dipilih responden

BCA BTN Panin HSBC

Gambar 4.17 Suku bunga yang dikenakan

Berdasarkan suku bunga yang dikenakan oleh bank dalam melakukan pinjaman, responden yang dikenakan suku bunga variabel rate sebanyak 61%. Responden dengan suku bunga fixed rate sebanyak 17% dan responden dengasuku bunga campuran (fixed rate dan variabel rate) sebanyak 22%.

Gambar 4.18 Prosentase pinjaman dan Jangka waktu pinjaman

Sebesar 50% responden memilih 61-70% dari harga rumah di biayai dengan pinjaman. Sebesar 17% responden memilih 71-80% dari harga rumah, 16% untuk prosentase pinjaman 41-60%. Untuk prosentase 13% dan 4% masing-masing pada prosentase pinjaman sebesar kurang dari 50% dan lebih dari 80%.

17%

61% 22%

Suku bunga

Fixed rate Variabel rate Campuran

13 16 50 17 4 0 10 20 30 40 50 60 Prosentase pinjaman responden 0 10 20 30 40 50 60 70 80 <5 tahun 5-10 tahun >10 tahun Jangka waktu pinjaman

Sedangkan berdasarkan lamanya jangka waktu pinjaman yang dipilih oleh responden, sebanyak 69% responden memilih jangka waktu pinjaman 5-10 tahun. Jangka waktu pinjaman selama kurang dari 5 tahun dan lebih dari 10 tahun masing-masing sebesar 23% dan 8%.

Gambar 4.19 Waktu pengambilan keputusan

Waktu yang dibutuhkan pada saat responden memutuskan akan membeli rumah tinggal, sebanyak 12% responden membutuhkan waktu 3 bulan untuk memutuskan. 44% responden membutuhkan waktu 6 bulan, 21% selama 1 tahun dan 23% responden membutuhkan waktu lebih dari 1 tahun untuk memutuskan akan membeli rumah tinggal.

12%

44% 21%

23%

Waktu yang dibutuhkan mengambil keputusan

Gambar 4.20 Resiko gagal bayar

Berdasarkan banyaknya jumlah responden yang telah memikirkan resiko gagal bayar, sebesar 89% responden sudah memikirkan resiko gagal bayar di masa mendatang dan sebesar 11% responden tidak memikirkan resiko gagal bayar di masa mendatang.

4.2 Hasil Penelitian

4.2.1 Hubungan Demografi terhadap pendanaan

Tabel 4.2 Tabulasi silang jenis kelamin terhadap jenis pilihan pendanaan

Pilihan pendanaan

Total Tunai

bertahap KPR

Jenis kelamin Laki-laki 5 40 45

Perempuan 4 51 55

Total 9 91 100

89% 11%

Responden memikirkan resiko

Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square ,445a 1 ,505 Likelihood Ratio ,443 1 ,506 Linear-by-Linear Association ,441 1 ,507 N of Valid Cases 100

a. 2 cells (50,0%) have expected count less than 5. The minimum expected count is 4,05.

Menurut perbandingan dalam data tabulasi silang diatas responden perempuan lebih banyak memilih pendanaan menggunakan KPR sebanyak 51% dan responden laki-laki sebanyak 40% sedangkan pada jenis pendanaan tunai bertahap responden laki-laki yang lebih banyak memilih pendanaan tersebut sebanyak 5% dan responden perempuan sebanyak 4%. Hal ini dapat disebabkan karena memang dalam pengambilan sampel responden perempuan lebih banyak daripada responden laki-laki.

Tabel 4.3 Tabulasi silang usia terhadap jenis pilihan pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Usia 17-25 tahun 0 15 15 26-35 tahun 2 34 36 36-45 tahun 3 23 26 > 45 tahun 4 19 23 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 4,187a 3 ,242 Likelihood Ratio 5,209 3 ,157 Linear-by-Linear Association 4,144 1 ,042 N of Valid Cases 100

a. 4 cells (50,0%) have expected count less than 5. The minimum expected count is 1,35.

Pada indikator usia, pendanaan KPR mayoritas dipilih responden dengan usia 26-35 tahun sedangkan pada jenis pendanaan tunai bertahap, responden yang

paling banyak memilih adalah responden dengan usia diatas 45 tahun. Hal ini dapat disebabkan karena dari data yang ada mayoritas pekerjaan responden adalah wiraswasta, sehingga dana yang ada dialokasikan untuk keperluan lainnya

Tabel 4.4 Tabulasi silang pendidikan terhadap jenis pilihan pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Pendidikan SMA/Sederajat 3 32 35 Diploma 1 9 10 S1 0 48 48 >= S2 5 2 7 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 38,078a 3 ,000 Likelihood Ratio 25,155 3 ,000 Linear-by-Linear Association 2,434 1 ,119 N of Valid Cases 100

a. 4 cells (50,0%) have expected count less than 5. The minimum expected count is ,63.

Pada tingkat pendidikan pemilihan jenis pendanaan mempunyai hubungan yang signifikan. Dapat dilihat pada hasil tabulasi silang bahwa pada tingkat pendidikan S1 mayoritas memilih pendanaan dengan KPR sebanyak 48%, SMA/sederajat sebanyak 32 %, diploma sebanyak 9% dan pada tingkat pendidikan ≥ S2 sebanyak 2%. Secara mayoritas pada jenis pendanaan tunai bertahap dipilih oleh responden dengan tingkat pendidikan ≥ S2 . Dengan adanya pendidikan maka individu tersebut dapat memperhitungkan jenis pendanaan yang menguntungkan untuk dipilih dan dapat mempunyai informasi yang cukup untuk memilih jenis pendanaan.

Tabel 4.5 Tabulasi silang pekerjaan terhadap jenis pilihan pendanaan Pilihan pendanaan Total Tunai bertahap KPR Pekerjaan Mahasiswa 0 4 4 Pegawai negeri 0 2 2 Wiraswasta 3 38 41 Pegawai swasta 1 34 35 Lain-lain 5 13 18 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 10,097a 4 ,039 Likelihood Ratio 8,691 4 ,069 Linear-by-Linear Association 4,180 1 ,041 N of Valid Cases 100

a. 7 cells (70,0%) have expected count less than 5. The minimum expected count is ,18.

Pekerjaan memiliki hasil signifikan dengan jenis pilihan pendanaan yang dipilih. Pada tingkat pekerjaan mayoritas yaitu wiraswasta, jenis pendanaan yang dipilih adalah pendanaan KPR. Pekerjaan individu kerap dikaitkan dengan tingkat hidup individu. Oleh karena itu pada hasil hubungan pekerjaan dengan jenis pendanaan yang dipilih mempunyai hasil signifikan dengan nilai signfikansi 0,039 yang berarti kurang dari 0,05.

Tabel 4.6 Tabulasi silang pendapatan terhadap jenis pilihan pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Pendapatan <= 50 juta 1 25 26 50.1-250 juta 3 34 37 250.1-500 juta 3 19 22 > 500 juta 2 13 15 Total 9 91 100

Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 1,801a 3 ,615 Likelihood Ratio 1,901 3 ,593 Linear-by-Linear Association 1,599 1 ,206 N of Valid Cases 100

a. 4 cells (50,0%) have expected count less than 5. The minimum expected count is 1,35.

Responden secara mayoritas memilih jenis pendanaan KPR. Pada tingkat pendapatan 50,1 juta-250 juta responden dengan mayoritas memilih jenis pendanaan KPR. Tingkat pendapatan jika dilihat dari uji chi square tidak berhubungan dengan jenis pendanaan yang dipilih. Hal ini dapat disebabkan respoden paling banyak adalah responden wanita dan pendapatan yang diterima tidak digabungkan dengan pendapatan pasangan.

4.2.2 Hubungan Situasi terhadap Pendanaan

Tabel 4.7 Tabulasi silang situasi terhadap pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Resiko gagal bayar Ya 9 80 89 Tidak 0 11 11 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 1,222a 1 ,269 Likelihood Ratio 2,205 1 ,138 Linear-by-Linear Association 1,210 1 ,271 N of Valid Cases 100

a. 1 cells (25,0%) have expected count less than 5. The minimum expected count is ,99.

Pada hasil analisa tabulasi silang, responden sebanyak 89% memikirkan resiko gagal bayar di masa yang akan datang dan didalam responden yang memikirkan resiko gagal bayar terddapat 80% adalah responden dengan memilih

jenis pendanaan KPR. Pada hasil uji chi square tidak menunjukan adanya hubungan situasi dengan pemilihan jenis pendanaan. Hal ini dikarenakan dalam pilihan jenis pendanaan apapun seharunya responden tetap memikirkan resiko gagal bayar.

4.2.3 Hubungan Keluarga terhadap pendanaan

Tabel 4.8 Tabulasi silang peran dalam keluarga terhadap jenis pilihan pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Peran dalam keluarga Suami/Istri 9 86 95 Anak 0 5 5 Total 9 91 100 Value df Asymp. Sig. (2-sided) Pearson Chi-Square ,521a 1 ,471 Likelihood Ratio ,969 1 ,325 Linear-by-Linear Association ,515 1 ,473 N of Valid Cases 100

Responden yang berperan sebagai suami/istri dalam rumah tangga mayoritas memilih jenis pendanaan dengan menggunakan pendanaan KPR sebanyak 86%. Hal ini juga berlaku untuk responden dengan peran dalam keluarga sebagai anak. Peran dalam keluarga tidak berhubungan dengan pemilihan jenis pendanaan karena dalam hal ini pengambil keputusan utama belum tentu responden yang mengisi kuesioner ini.

Tabel 4.9 Tabulasi silang jumlah anggota keluarga terhadap jenis pilihan pendanaan Pilihan pendanaan Total Tunai bertahap KPR Jumlah anggota yang ditanggung 2 orang 2 36 38 4 orang 2 25 27 5 orang 3 6 9 >5 orang 0 5 5 3 orang 2 19 21 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 7,740a 4 ,102 Likelihood Ratio 5,912 4 ,206 Linear-by-Linear Association ,472 1 ,492 N of Valid Cases 100

Pada hasil tabulasi silang jumlah anggota keluarga yang ditanggung dengan pemilihan jenis pendanaaan, keluarga yang memilih jenis pendanaan dengan menggunakan pendanaan KPR mayoritas dipilih oleh keluarga yang menanggung anggota keluarga sebanyak 2 orang. Sedangkan pada keluarga yang memilih jenis pendanaan tunai bertahap mayoritas dipilih oleh keluarga yang menanggung keluarga sebanyak 5 orang.

Tabel 4.10 Tabulasi silang anak dibawah 17 tahun terhadap jenis pilihan pendanaan Pilihan pendanaan Total Tunai bertahap KPR Anak dibawah 17 tahun 1 orang 2 26 28 2 orang 3 7 10 3 orang 1 1 2 Tidak ada 3 57 60 Total 9 91 100

Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 10,780a 3 ,013 Likelihood Ratio 7,286 3 ,063 Linear-by-Linear Association 1,247 1 ,264 N of Valid Cases 100

Jumlah anak di bawah 17 tahun mempunyai hubungan dengan pendanaan yang dipilih. Hal ini disebabkan mayoritas responden berusia 26-35 tahun, ada kemungkinan responden adalah pasangan muda yang memilih pendanaan KPR dikarenakan dana yang tersedia digunakan untuk keperluan lainnya.

Tabel 4.11 Tabulasi silang partner berunding terhadap jenis pilihan pendanaan

Pilihan pendanaan Total Tunai bertahap KPR Orang yang diajak berunding Suami/Istri/Anak 9 64 73 Orang tua 0 17 17 Saudara 0 7 7 Lain-lain 0 3 3 Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 3,658a 3 ,301 Likelihood Ratio 5,988 3 ,112 Linear-by-Linear Association 2,797 1 ,094 N of Valid Cases 100

Pada indikator partner berunding suami/istri/anak lebih banyak memilih pendanaan menggunakan KPR sebanyak 64%, orang tua sebanyak 17%, saudara

sebanyak 7% dan lain- lain sebanyak 3%. Indikator ini tidak mempunyai hubungan dengan pilihan jenis pendanaan karena partner berunding belum tentu menjadi pengambil keputusan utama dan keputusan utama paling banyak diambil oleh suami dan istri.

Tabel 4.12 Tabulasi silang pengambil keputusan utama terhadap jenis pilihan pendanaan Pilihan pendanaan Total Tunai bertahap KPR Pengambil keputusan utama Anda sendiri 4 32 36 Suami/Istri/Anak 2 14 16 Orang tua 0 10 10

Suami dan Istri 3 35 38

Total 9 91 100 Chi-Square Tests Value df Asymp. Sig. (2-sided) Pearson Chi-Square 1,481a 3 ,687 Likelihood Ratio 2,344 3 ,504 Linear-by-Linear Association ,437 1 ,509 N of Valid Cases 100

Jenis pendanaan KPR mayoritas dipilih oleh suami dan istri sebagai pengambil keputusan utama, tetapi pada jenis pendanaan tunai bertahap mayoritas dipilih oleh responden yang mengambil keputusan sendiri. Indikator ini tidak berhubungan dengan pilihan jenis pendanaan karena partner yang diajak berunding juga mempunyai peran terhadap pilihan jenis pendanaan.

4.3 Pembahasan

Pengujian statistik ini melibatkan 100 koresponden dengan 45 koresponden laki-laki dan 55 koresponden perempuan. Profil responden secara umum, usia mayoritas responden berkisar antara usia 26-35 tahun dan mempunyai pendidikan

Strata 1. Pekerjaaan responden secara umum mempunyai pekerjaan wiraswasta dan berpendapatan mayoritas 50,1 juta – 250 juta. 95% responden berperan sebagai suami/istri dalam keluarga yang secara umum responden menanggung 2 orang, serta tidak mempunyai tanggungan anak dibawah 17 tahun dalam keluarga. Pada pinjaman tempat tinggal, 79% responden memilih jenis rumah tinggal dengan luas tanah berkisar antara 100 meter-150 meter. Sedangkan responden yang memilih apartemen lebih memilih apartemen dengan 2 kamar tidur. Kisaran harga rumah yang dipilih oleh responden berkisar antara 500 juta-999 juta. Sumber informasi yang paling banyak didapat dari pameran. Saat ini responden mayoritas bertempat tinggal di rumah sendiri dengan lama tinggal lebih dari 8 tahun dan tujuan dari responden membeli tempat tinggal adalah untuk mempunyai tempat tinggal lainnya. Suami, istri dan anak merupakan pilihan utama responden dalam memilih orang yang diajak berunding, tetapi dalam mengambil keputusan utama suami dan istri tetap berperan penting. Sebanyak 62% koresponden baru melakukan pinjaman untuk yang pertama kali dan memilih pendanaan KPR, alasan responden memilih pendanaan tersebut karena dana yang tersedia dialokasikan untuk keperluan lainnya. Responden sebanyak 25% memilih Bank Panin dengan 61% responden dikenakan bunga variabel. Responden mayoritas mempunyai 61-70% prosentase pinjaman dengan jangka waktu kredit 5-10 tahun. Mayoritas responden membutuhkan waktu 6 bulan untuk mengambil keputusan dan responden sebagian besar memikirkan resiko gagal bayar.

Pengujian statistik menunjukan bahwa ada sebagian faktor demografi yang mempunyai hubungan dengan pendanaan. Faktor tingkat pendidikan yang mempunyai hubungan dengan pendanaan karena tingkat pendidikan individu berhubungan dengan informasi yang diterima individu dan dengan pendidikan individu lebih bisa memperhitungkan jenis pilihan pendanaan yang lebih menguntungkan. Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Sa-Aadu & Sirmans (1995); dan Sa-Aadu & Megbolugbe (1995) yang membahas masalah pendidikan berkaitan dengan informasi yang diperoleh responden sehingga menentukan pendanaan yang akan diambil, sehingga selain pendidikan sumber informasi yang didapat oleh responden berhubungan juga dengan pendanaan. Demikian pula dengan penelitian yang dikemukakan oleh

Watcher (1996) yang menunjukan pendidikan mempunyai dampak positif terhadap kinerja hipotik. (dalam Iwarere & Williams, 2003). Pekerjaan responden mempunyai hubungan dengan jenis pendanaan yang dipilih karena pekerjaan responden mayoritas adalah pekerja wiraswata dan berhubungan dengan tingkat hidupnya dan pendapatannya sehingga responden paling banyak menggunakan pendanaan KPR. Hal ini didukung dengan penelitian Iwarere & Williams (2003) yang menyatakan bahwa pendapatan mempunyai hubungan dengan lembaga peminjam dalam penentuan kredit. Di sisi lain pendapatan sendiri tidak berhubungan dengan jenis pendanaan yang dipilih karena dalam penelitian ini mayoritas responden adalah perempuan dan pendapatan yang dimiliki terbanyak ada di pendapatan suami sehingga pendapatan responden sendiri tidak berhubungan langsung dengan jenis pendanaan yang dipilih. Pada indikator jenis kelamin yang tidak berhubungan dengan jenis pendanaan yang diambil dikarenakan sampel yang diambil lebih banyak pada responden perempuan dan keputusan utama mayoritas tidak diambil oleh responden sendiri sehingga jenis kelamin responden tidak berhubungan dengan pilihan jenis pendanaan. Usia tidak mempunyai hubungan dengan jenis pendanaan yang dipilih. Hal ini dikarenakan usia tidak menentukan pekerjaan dan pendapatan responden sehingga juga tidak menentukan pendapatan yang dipilih responden. Sedangkan dalam variabel situasi

perceived risk tidak mempunyai hubungan dengan pemilihan jenis pendanaan

karena dalam jenis pendanaan apapun responden tetap memikirkan resiko jangka panjang. Hal ini dapt dibuktikan dengan 89% responden memikirkan resiko gagal bayar tanpa melihat jenis pendanaan yang dipilih.

Dalam penelitian yang dilakukan oleh Levy & Lee (2010) yang menunjukan bahwa wanita biasanya cenderung menjadi pelopor dalam mengambil keputusan. Hal ini tidak sejalan dengan hasil statistik yang menunjukan tidak adanya hubungan antara peran dengan pengambilan keputusan pendanaan, karena dalam sampel keluarga yang diambil dalam penelitian ini secara mayoritas keputusan diambil dengan pendapat 2 pihak yaitu suami dan istri. Di lain hal, dalam penelitian ini dikemukakan bahwa jumlah anak dibawah 17 tahun mempunyai hubungan dengan pengambilan keputusan. Pernyataan ini sejalan dengan hasil statistik yang menunjukan bahwa adanya hubungan jumlah anak dibawah 17

tahun dengan pendanaan yang dipilih karena mayoritas responden tidak memiliki anak dibawah usia 17 tahun sehinga keputusan mayoritas juga berada di tangan suami dan istri. Jumlah anggota keluarga yang ditanggung menunjukan tidak ada hubungan dengan jenis pendanaan yang dipilih karena sebenarnya yang menanggung kebutuhan keluarga bukan hanya responden yang mayoritas perempuan tetapi juga ada pendapatan dari pasangan. Indikator partner berunding dan pengambil keputusan utama tidak mempunyai hubungan dengan jenis pendanaan yang dipilih. Partner berunding tidak mempunyai hubungan dengan jenis pendanaan yang dipilih dikarenakan orang yang diajak berunding belum tentu menjadi pengambil keputusan utama dan pengambil keputusan utama tidak mempunyai hubungan dengan jenis pendanaan yang dipilih juga mempertimbangkan pendapat dari orang yang diajak berunding.