AUDI

TED

TAHUN

ANGGARAN

BAGIAN ANGGARAN

JL. TMP Kalibata No.

Jakarta Selatan

DKI Jakarta

KEMENTERIAN DESA, PEMBANGUNAN

DAERAH TERTINGGAL DAN TRANSMIGRASI

ii

Kata Pengantar i i Daftar Isi ii Daftar Tabel iii

Daftar Isi ii

Pernyataan Tanggung Jawab iii

Ringkasan 1

Laporan Realisasi Anggaran 3 3

Neraca 4 4

Laporan Operasional 5

Laporan Perubahan Ekuitas 6

Catatan atas Laporan Keuangan 7 5

A. Penjelasan Umum 7

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 22

C. Penjelasan atas Pos-pos Neraca 40

D. Penjelasan atas Pos-pos Laporan Operasional 93

E. Penjelasan atas Pos-pos Laporan Perubahan Ekuitas 109

F. Pengungkapan Penting Lainnya 118

Catatan atas Laporan Keuangan - 1 -

RINGKASAN LAPORAN KEUANGAN

Laporan Keuangan Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi Tahun 2019 Audited telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan berdasarkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan. Laporan Keuangan ini meliputi:

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara anggaran dengan realisasinya, yang mencakup unsur-unsur Pendapatan-LRA dan Belanja selama periode 1 Januari 2019 sampai dengan 31 Desember 2019. Realisasi Pendapatan Negara 31 Desember 2019 adalah berupa Pendapatan Negara Bukan Pajak sebesar Rp48.159.152.042,00. Realisasi Belanja per 31 Desember 2019 adalah sebesar Rp5.165.837.344.165,00 atau mencapai 96,21% dari alokasi anggaran sebesar Rp5.369.274.171.000,00.

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas per 31 Desember 2019. Nilai Aset per 31 Desember 2019 dicatat dan disajikan sebesar Rp3.445.960.892.066,00 yang terdiri dari: Aset Lancar

sebesar Rp407.332.895.236,00; Aset Tetap (netto) sebesar

Rp2.105.562.285.314,00; Piutang Jangka Panjang (netto) sebesar Rp31.644.572,00; dan Aset Lainnya (netto) sebesar Rp933.034.066.944,00. Nilai Kewajiban dan Ekuitas, masing-masing sebesar Rp7.672.671.160,00; dan Rp3.438.288.220.906,00.

3. LAPORAN OPERASIONAL

Laporan Operasional menyajikan berbagai unsur pendapatan-LO, beban, surplus/defisit dari operasi, surplus/defisit dari kegiatan non operasional, surplus/defisit sebelum pos luar biasa, pos luar biasa, dan surplus/defisit-LO, yang diperlukan untuk penyajian yang wajar. Pendapatan-LO untuk

periode sampai dengan 31 Desember 2019 adalah sebesar

Rp4.699.453.310,00 sedangkan jumlah beban dari kegiatan operasional adalah sebesar Rp5.291.411.329.314,00 sehingga terdapat Defisit dari

Catatan atas Laporan Keuangan - 2 - Kegiatan Operasional senilai Rp5.286.711.876.004,00. Defisit Kegiatan Non Operasional dan Defisit sebelum Pos-Pos Luar Biasa masing-masing sebesar Rp137.597.113.807,00 dan Rp5.424.308.989.811,00 sehingga entitas mengalami Defisit-LO sebesar Rp5.424.308.989.811,00.

4. LAPORAN PERUBAHAN EKUITAS

Laporan Perubahan Ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan dengan tahun sebelumnya. Ekuitas pada tanggal 01 Januari 2019 adalah sebesar Rp2.911.334.247.645,00. ditambah Defisit-LO sebesar Rp5.424.308.989.811,00, ditambah dengan koreksi-koreksi sebesar Rp835.610.165.949,00 dan transaksi antar entitas senilai total Rp5.115.652.797.123,00 sehingga Ekuitas Akhir pada tanggal 31 Desember 2019 adalah senilai Rp3.438.288.220.906,00.

5. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Termasuk pula dalam CaLK adalah penyajian informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan-pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan.

Dalam penyajian Laporan Realisasi Anggaran untuk periode yang berakhir sampai dengan tanggal 31 Desember 2019 disusun dan disajikan berdasarkan basis kas. Sedangkan Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas untuk 31 Desember 2019 disusun dan disajikan dengan menggunakan basis akrual.

Catatan atas Laporan Keuangan - 3 -

I. LAPORAN REALISASI ANGGARAN

KEMENTERIAN DESA, PEMBANGUNAN DAERAH TERTINGGAL DAN TRANSMIGRASI

LAPORAN REALISASI ANGGARAN

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN 2018

(Dalam Rupiah)

31 Desember 2018

ANGGARAN REALISASI REALISASI

PENDAPATAN B.1 Penerimaan Negara Bukan Pajak B.1.1 520.000.000 48.159.152.042 9261,38 40.622.051.346 JUMLAH PENDAPATAN 520.000.000 48.159.152.042 9261,38 40.622.051.346 BELANJA B.2 Belanja Operasi Belanja Pegawai B.2.1 246.240.410.000 238.955.466.005 97,04 214.433.233.366 Belanja Barang B.2.2 4.766.468.147.000 4.576.078.662.626 96,01 4.972.694.878.931 Belanja Modal B.2.3 356.565.614.000 350.803.215.534 98,38 273.548.246.141 JUMLAH BELANJA 5.369.274.171.000 5.165.837.344.165 96,21 5.460.676.358.438 URAIAN CATATAN 31 Desember 2019 % Thd Angg

Catatan atas Laporan Keuangan - 4 -

II. NERACA

KEMENTERIAN DESA, PEMBANGUNAN DAERAH TERTINGGAL DAN TRANSMIGRASI

NERACA

PER 31 DESEMBER 2019 DAN 2018

(Dalam.Rupiah)

CATATAN 2019 2018

Kas di Bendahara Pengeluaran C.1 500.000 16.831.000

Kas Lainnya dan Setara Kas C.2 1.178.000

-Piutang Bukan Pajak C.3 551.036.448 14.895.514

Penyisihan Piutang Tak Tertagih - Piutang Bukan pajak C.4 (2.522.535) (74.477)

Piutang Bukan Pajak (Netto) C.5 548.513.913 14.821.037

C.6 88.468.100 88.468.100 C.7 (442.338) (442.338) C.8 88.025.762 88.025.762 Persediaan C.9 406.694.677.561 581.713.720.524 407.332.895.236 581.833.398.323 Tanah C.10 677.750.355.000 122.404.255.697

Peralatan dan Mesin C.11 367.861.952.630 344.347.161.374

Gedung dan Bangunan C.12 579.836.981.600 329.194.678.847

Jalan, Irigasi, dan Jaringan C.13 836.311.807.753 732.005.217.423

Aset Tetap Lainnya C.14 151.075.117.594 159.755.240.972

Konstruksi dalam Pengerjaan C.15 31.608.897.585 11.181.884.170

AKUMULASI PENYUSUTAN C.16 (538.882.826.848) (473.346.305.999)

2.105.562.285.314

1.225.542.132.484

Piutang Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi C.17 31.644.572 19.541.286 Penyisihan Piutang Tuntutan Perbedaharaan/Tuntutan Ganti Rugi - -Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (Netto) 31.644.572 19.541.286

31.644.572

19.541.286 ASET LAINNYA

Aset Tidak Berwujud C.18 7.854.215.654 7.854.215.654

Aset Lain-Lain C.19 1.851.342.537.306 1.994.248.710.782

Akumulasi Penyusutan dan Amortisasi Aset Lainnya C.20 (926.162.686.016) (893.789.607.735)

933.034.066.944

1.108.313.318.701

JUMLAH ASET 3.445.960.892.066 2.915.688.849.508

Utang kepada Pihak Ketiga C.21 7.317.993.160 4.357.312.149

Pendapatan Diterima Dimuka C.22 353.000.000

-Uang Muka dari KPPN C.23 500.000 16.831.000

Utang Jangka Pendek Lainnya C.24 1.178.000

-7.672.671.160

4.374.143.149

JUMLAH KEW AJIBAN 7.672.671.160 4.374.143.149

Ekuitas C.25 3.438.288.220.906 2.911.334.247.645

JUMLAH EKUITAS 3.438.288.220.906 2.911.334.247.645

3.445.960.892.066

2.915.708.390.794

JUMLAH KEW AJIBAN DAN EKUITAS ASET

ASET TETAP ASET LANCAR

KEW AJIBAN JANGKA PENDEK

EKUITAS

Penyisihan Piutang Tak Tertagih - Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi

Bagian Lancar Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (Netto)

Jumlah Aset Tetap

Jumlah Aset Lainnya

Jumlah Kewajiban Jangka Pendek PIUTANG JANGKA PANJANG

Jumlah Piutang Jangka Panjang Jumlah Aset Lancar

URAIAN

Catatan atas Laporan Keuangan - 5 -

III. LAPORAN OPERASIONAL

KEMENTERIAN DESA, PEMBANGUNAN DAERAH TERTINGGAL DAN TRANSMIGRASI

LAPORAN OPERASIONAL

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN 2018

(Dalam Rupiah) CATATAN 31 Desember 2019 31 Desember 2018

Pendapatan Negara Bukan Pajak Lainnya D.1 4.699.453.310 5.300.549.997 4.699.453.310

5.300.549.997

Beban Pegawai D.2 238.955.466.005 214.433.233.366 Beban Persediaan D.3 24.069.566.812 29.347.040.093 Beban Barang dan Jasa D.4 3.020.444.470.485 3.180.157.961.801 Beban Pemeliharaan D.5 36.422.097.406 34.454.741.640 Beban Perjalanan Dinas D.6 674.869.846.401 755.509.748.479 Beban Barang untuk Diserahkan kepada Masyarakat D.7 1.065.928.899.354 790.217.602.756 Beban Penyusutan dan Amortisasi D.8 230.719.375.498 243.652.441.767 Beban Penyisihan Piutang Tak Tertagih D.9 1.607.353 (17.417.455)

5.291.411.329.314

5.247.755.352.447 SURPLUS (DEFISIT) DARI KEGIATAN OPERASIONAL (5.286.711.876.004) (5.242.454.802.450)

Surplus/Defisit Pelepasan Aset Nonlancar (180.387.235.468) (707.939.196.549) Pendapatan Pelepasan Aset Non Lancar 642.998.394 921.799.141 Beban Pelepasan Aset Non Lancar 181.030.233.862 708.860.995.690 Surplus/Defisit dari Kegiatan Non Operasional Lainnya 42.790.121.661 34.143.300.262 Pendapatan dari Kegiatan Non Operasional Lainnya 44.094.553.461 177.386.687.953 Beban dari Kegiatan Non Operasional Lainnya 1.304.431.800 143.243.387.691 SURPLUS/DEFISIT DARI KEGIATAN NON OPERASIONAL D.10 (137.597.113.807) (673.795.896.287) SURPLUS/DEFISIT SEBELUM POS LUAR BIASA (5.424.308.989.811) (5.916.250.698.737) Pos Luar Biasa - -SURPLUS/DEFISIT LO D.11 (5.424.308.989.811) (5.916.250.698.737)

URAIAN

BEBAN

JUMLAH BEBAN

KEGIATAN NON OPERASIONAL KEGIATAN OPERASIONAL

JUMLAH PENDAPATAN PENDAPATAN

Catatan atas Laporan Keuangan - 6 -

IV. LAPORAN PERUBAHAN EKUITAS

KEMENTERIAN DESA, PEMBANGUNAN DAERAH TERTINGGAL DAN TRANSMIGRASI

LAPORAN PERUBAHAN EKUITAS

UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2019 DAN 2018

(Dalam Rupiah)

URAIAN

CATATAN

31 DESEMBER 2019

31 DESEMBER 2018

EKUITAS AWAL

E.1

2.911.334.247.645

3.434.655.232.448

SURPLUS/DEFISIT LO

E.2

(5.424.308.989.811)

(5.916.250.698.737)

DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI

E.3.1

-

-KOREKSI YANG MENAMBAH/MENGURANGI EKUITAS

835.610.165.949

(20.399.194.336)

PENYESUAIAN NILAI ASET

E.3.2

KOREKSI NILAI PERSEDIAAN

E.3.3

-

26.509.500

KOREKSI ATAS REKLASIFIKASI

E.3.4

(893.522.024)

SELISIH REVALUASI ASET TETAP

E.3.5

868.499.769.093

KOREKSI NILAI ASET NON REVALUASI

E.3.6

(32.348.632.839)

(20.488.562.567)

KOREKSI LAIN-LAIN

E.3.7

352.551.719

62.858.731

TRANSAKSI ANTAR ENTITAS

E.4

5.115.652.797.123

5.413.328.908.270

KENAIKAN/PENURUNAN EKUITAS

526.953.973.261

(523.320.984.803)

Catatan atas Laporan Keuangan - 7 -

A. PENJELASAN UMUM

A.1. Profil dan Kebijakan Teknis Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi

Dasar Hukum Entitas dan Rencana Strategis

Berdasarkan Peraturan Presiden (Perpres) Nomor 12 Tahun 2015, Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi mempunyai tugas menyelenggarakan urusan pemerintahan di bidang pembangunan desa dan kawasan perdesaan, pemberdayaan masyarakat desa, percepatan pembangunan daerah tertinggal, dan transmigrasi

untuk membantu Presiden dalam menyelenggarakan

pemerintahan negara.

Fungsi Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi, yakni:

1. Perumusan, penetapan, dan pelaksanaan kebijakan di bidang pembangunan desa dan kawasan perdesaan, pemberdayaan masyarakat desa, pengembangan daerah tertentu, pembangunan daerah tertinggal, penyiapan, pembangunan permukiman, dan pengembangan kawasan transmigrasi;

2. Koordinasi pelaksanaan tugas, pembinaan, dan pemberian dukungan administrasi kepada seluruh unsur organisasi dilingkungan Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi;

3. Pengelolaan barang milik/kekayaan negara yang menjadi tanggung jawabnya;

4. Pengawasan atas pelaksanaan tugas di lingkungan Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi;

5. Pelaksanaan bimbingan teknis dan supervisi atas pelaksanaan urusan Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi;

Catatan atas Laporan Keuangan - 8 - 6. Pelaksanaan penelitian dan pengembangan, pendidikan dan

pelatihan, serta pengelolaan informasi di bidang pembangunan desa dan kawasan perdesaan, pemberdayaan

masyarakat desa, pengembangan daerah tertentu,

pembangunan daerah tertinggal, dan transmigrasi;

7. Pelaksanaan dukungan yang bersifat substantif kepada seluruh unsur organisasi di lingkungan Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi.

Kementerian Desa, Pembangunan Daerah Tertinggal, dan

Transmigrasi merupakan penggabungan dari Ditjen

Pembangunan Daerah Tertinggal (PDT) dan Ditjen

Pengembangan Daerah Tertentu (PDTu) Eks-Kementerian Pembangunan Daerah Tertinggal, Ditjen PPMD dan Ditjen PKP dari Kementerian Dalam Negeri, serta Ditjen Penyiapan Kawasan dan Pembangunan Pemukiman Transmigrasi (PKP2Trans), Ditjen Pengembangan Kawasan Transmigrasi (PKT), dan Badan Penelitian dan Pengembangan, Pendidikan dan Pelatihan, serta Informasi dari Kementerian Tenaga Kerja dan Transmigrasi.

Untuk mewujudkan NAWACITA, khususnya Cita ke-3 yaitu: “Membangun Indonesia dari Pinggiran dengan Memperkuat Daerah-Daerah dan Desa dalam Kerangka Negara Kesatuan”, terdapat sembilan program yang akan menjadi prioritas kegiatan yang akan dilakukan oleh Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi, yang disebut NAWAKERJA, yaitu:

a. Peluncuran “Gerakan Desa Mandiri” di 5.000 desa pada tahun 2015.

b. Pendampingan dan penguatan kapasitas kelembagaan dan masyarakat desa dengan menyediakan tenaga pendamping sebanyak 84.000 orang.

c. Pembentukan dan pengembangan 5.000 BUMDes.

d. Revitalisasi Pasar Desa di 5.000 desa/kawasan perdesaan. e. Pembangunan infrastruktur jalan pendukung

pengemba-Catatan atas Laporan Keuangan - 9 - ngan produk unggulan di 5.000 Desa Mandiri.

f. Penyiapan implementasi penyaluran Dana Desa Rp1,4 miliar per desa secara bertahap.

g. Penyaluran modal bagi Koperasi/UKM di 5.000 Desa.

h. Pilot project sistem pelayanan publik jaringan koneksi online di 5.000 desa.

i. “Save villages” di daerah perbatasan dan pulau-pulau terdepan, terluar, dan terpencil melalui pembangunan dan

pengembangan kawasan perdesaan dan kawasan

transmigrasi.

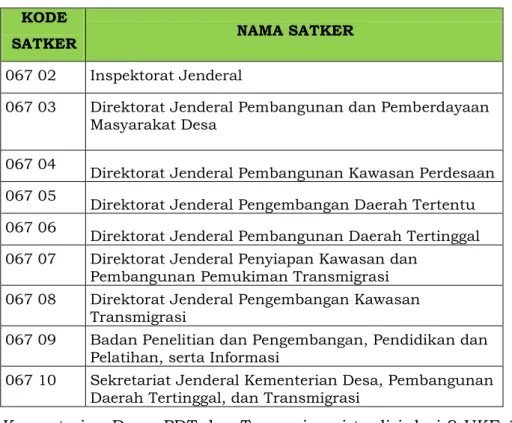

Sebagai entitas pelaporan Unit Akuntansi Pengguna Anggaran (UAPA) Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi merupakan gabungan dari beberapa entitas pelaporan Unit Akuntansi Pembantu Pengguna Anggaran Eselon 1 (UAPPA-E1), yaitu:

Tabel 1 Satker UAPPA-E1

KODE

SATKER NAMA SATKER

067 02 Inspektorat Jenderal

067 03 Direktorat Jenderal Pembangunan dan Pemberdayaan

Masyarakat Desa

067 04 Direktorat Jenderal Pembangunan Kawasan Perdesaan

067 05 Direktorat Jenderal Pengembangan Daerah Tertentu

067 06 Direktorat Jenderal Pembangunan Daerah Tertinggal

067 07 Direktorat Jenderal Penyiapan Kawasan dan

Pembangunan Pemukiman Transmigrasi

067 08 Direktorat Jenderal Pengembangan Kawasan

Transmigrasi

067 09 Badan Penelitian dan Pengembangan, Pendidikan dan

Pelatihan, serta Informasi

067 10 Sekretariat Jenderal Kementerian Desa, Pembangunan

Daerah Tertinggal, dan Transmigrasi

Kementerian Desa, PDT dan Transmigrasi terdiri dari 9 UKE 1 dengan jumlah satker berdasarkan aplikasi e-Rekon adalah sebanyak 205 Satker yang merupakan satker aktif dengan rincian sebagai berikut:

Catatan atas Laporan Keuangan - 10 -

No Kode E1 Nama UKE 1 Total

Satker 1 06702 Inspektorat Jenderal 1 2 06703 Ditjen PPMD 34 3 06704 Ditjen PKP 1 4 06705 Ditjen PDTu 1 5 06706 Ditjen PDT 25 6 06707 Ditjen PKP2Trans 48 7 06708 Ditjen PKTrans 83 8 06709 Balilatfo 11 9 06710 Setjen KDPDTT 1 Total 205 Pendekatan Penyusunan Laporan Keuangan

A.2. Pendekatan Penyusunan Laporan Keuangan

Laporan Keuangan Tahun Anggaran 2019 Audited ini merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi. Laporan Keuangan ini dihasilkan melalui Sistem Akuntansi Instansi (SAI) yaitu serangkaian prosedur manual maupun yang terkomputerisasi mulai dari pengumpulan data, pencatatan dan pengikhtisaran, sampai dengan pelaporan posisi keuangan dan operasi keuangan pada Kementerian Negara/Lembaga.

SAI terdiri dari Sistem Akuntansi Instansi Berbasis Akrual (SAIBA) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN). SAI dirancang untuk menghasilkan Laporan Keuangan Entitas yang terdiri dari Laporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas. Sedangkan SIMAK-BMN adalah sistem yang menghasilkan informasi aset tetap, persediaan, dan aset lainnya untuk penyusunan neraca dan Laporan Operasional serta laporan barang milik negara serta laporan manajerial lainnya.

Dalam penyusunan Laporan Keuangan Kementerian Desa, PDT dan Transmigrasi Tahun 2019 berpedoman pada

Catatan atas Laporan Keuangan - 11 - Peraturan Menteri Keuangan 222/PMK.05/2016 tentang perubahan atas PMK Nomor 177/PMK.05/2015 tentang Pedoman Penyusunan dan Penyampaian LKKL, Peraturan Menteri Keuangan Nomor 225/PMK.05/2016 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada Pemerintah Pusat. Penyusunan Laporan Keuangan

tingkat Satker menggunakan Aplikasi SAIBA yang

selanjutnya melakukan upload dari Aplikasi SAIBA ke Aplikasi e-Rekon-LK, Penyusunan Laporan Keuangan Tingkat Eselon I dan Tingkat Kementerian disusun dengan mengunduh dari Aplikasi e-rekon-LK Satker.

Mulai tahun 2016 sesuai Surat Dirjen Perbendaharaan Nomor S-5568/PB/2016 tanggal 14 Juli 2016 tentang Pedoman Rekonsiliasi tidak lagi dilakukan proses Rekonsiliasi antara UAPA dengan Direktorat Akuntansi dan Pelaporan Keuangan. Proses rekonsiliasi hanya dilakukan oleh satker dengan KPPN setempat.

Basis Akuntansi

A.3. Basis Akuntansi

Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi menerapkan basis akrual dalam penyusunan dan penyajian Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas serta basis kas untuk penyusunan dan penyajian Laporan Realisasi Anggaran. Basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayarkan. Sedangkan basis kas adalah basis akuntansi yang mengakui pengaruh transaksi atau peristiwa lainnya pada saat kas atau setara kas diterima atau dibayar. Hal ini sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Catatan atas Laporan Keuangan - 12 - Dasar

Pengukuran

A.4. Dasar Pengukuran

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos dalam laporan keuangan. Dasar pengukuran yang diterapkan Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi dalam penyusunan dan penyajian Laporan Keuangan adalah dengan menggunakan nilai perolehan historis.

Aset dicatat sebesar pengeluaran/penggunaan sumber daya ekonomi atau sebesar nilai wajar dari imbalan yang diberikan untuk memperoleh aset tersebut. Kewajiban dicatat sebesar nilai wajar sumber daya ekonomi yang digunakan pemerintah untuk memenuhi kewajiban yang bersangkutan.

Pengukuran pos-pos laporan keuangan menggunakan mata uang rupiah. Transaksi yang menggunakan mata uang asing dikonversi terlebih dahulu dan dinyatakan dalam mata uang rupiah.

Kebijakan Akuntansi

A.5. Kebijakan Akuntansi

Penyusunan dan penyajian Laporan Keuangan Tahun 2019 telah mengacu pada Standar Akuntansi Pemerintahan (SAP). Kebijakan akuntansi merupakan prinsip-prinsip, dasar-dasar, konvensi-konvensi, aturan-aturan, dan praktik-praktik spesifik yang dipilih oleh suatu entitas pelaporan dalam penyusunan dan penyajian laporan keuangan. Kebijakan akuntansi yang diterapkan dalam laporan keuangan ini

adalah merupakan kebijakan yang ditetapkan oleh

Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi. Di samping itu, dalam penyusunannya telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Kebijakan-kebijakan akuntansi yang penting yang digunakan dalam penyusunan Laporan Keuangan Badan Akuntansi dan Pelaporan Keuangan adalah sebagai berikut:

Catatan atas Laporan Keuangan - 13 -

Pendapatan-LRA

(1) Pendapatan- LRA

Pendapatan-LRA diakui pada saat kas diterima pada Kas Umum Negara (KUN).

Akuntansi pendapatan-LRA dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan-LRA disajikan menurut klasifikasi sumber pendapatan.

Pendapatan-LO

(2) Pendapatan- LO

Pendapatan-LO diakui pada saat timbulnya hak atas pendapatan dan /atau Pendapatan direalisasi, yaitu adanya aliran masuk sumber daya ekonomi. Secara khusus pengakuan pendapatan-LO pada Kementerian Desa, Pembangunan Daerah Tertinggal adalah sebagai berikut:

o Pendapatan Jasa Pelatihan diakui setelah pelatihan selesai dilaksanakan

o Pendapatan Sewa Gedung diakui secara

proporsional antara nilai dan periode waktu sewa.

o Pendapatan Denda diakui pada saat

dikeluarkannya surat keputusan denda atau dokumen lain yang dipersamakan.

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah nettonya (setelah dikompensasikan dengan pengeluaran).

Pendapatan disajikan menurut klasifikasi sumber pendapatan.

Belanja

(3) Belanja

Belanja diakui pada saat terjadi pengeluaran kas dari KUN.

Khusus pengeluaran melalui bendahara pengeluaran,

Catatan atas Laporan Keuangan - 14 - pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN).

Belanja disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi dan fungsi akan diungkapkan dalam Catatan atas Laporan Keuangan.

Beban

(4) Beban

Beban diakui pada saat timbulnya kewajiban; terjadinya konsumsi aset; terjadinya penurunan manfaat ekonomi atau potensi jasa.

Beban disajikan menurut klasifikasi ekonomi/jenis belanja dan selanjutnya klasifikasi berdasarkan organisasi diungkapkan dalam Catatan atas Laporan Keuangan.

Aset

(5) Aset

Aset diklasifikasikan menjadi Aset Lancar, Aset Tetap dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Investasi Jangka Pendek BLU dalam bentuk surat berharga disajikan sebesar nilai perolehan sedangkan investasi dalam bentuk deposito dicatat sebesar nilai nominal.

Piutang diakui apabila menenuhi kriteria sebagai berikut: a). Piutang yang timbul dari Tuntutan Perbendahara

an/Ganti Rugi apabila telah timbul hak yang didukung dengan Surat Keterangan Tanggung Jawab Mutlak dan/atau telah dikeluarkannya surat keputusan yang mempunyai kekuatan hukum tetap.

Catatan atas Laporan Keuangan - 15 - b). Piutang yang timbul dari perikatan diakui apabila

terdapat peristiwa yang menimbulkan hak tagih dan

didukung dengan naskah perjanjian yang

menyatakan hak dan kewajiban secara jelas serta jumlahnya bisa diukur dengan andal.

Piutang disajikan dalam neraca pada nilai yang dapat direalisasikan (net realizable value). Hal ini diwujudkan dengan membentuk penyisihan piutang tak tertagih. Penyisihan tersebut didasarkan atas kualitas piutang yang ditentukan berdasarkan jatuh tempo dan upaya penagihan yang dilakukan pemerintah. Perhitungan penyisihannya adalah sebagai berikut:

Kualitas

Piutang Uraian Penyisihan

Lancar Belum dilakukan pelunasan

s.d. tanggal jatuh tempo 0,5%

Kurang Lancar

Satu bulan terhitung sejak

tanggal Surat Tagihan

Pertama tidak dilakukan pelunasan

10%

Diragukan

Satu bulan terhitung sejak

tanggal Surat Tagihan

Kedua tidak dilakukan

pelunasan

50%

Macet

1. Satu bulan terhitung sejak tanggal Surat Tagihan Ketiga tidak

dilakukan pelunasan 100%

2. Piutang telah diserahkan kepada Panitia Urusan Piutang Negara/DJKN

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Perbedaharaan/Ganti Rugi (TP/TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai Bagian Lancar TP/TGR atau Bagian Lancar TPA.

Nilai Persediaan dicatat berdasarkan hasil inventarisasi fisik pada tanggal neraca dikalikan dengan:

Catatan atas Laporan Keuangan - 16 - harga pembelian terakhir, apabila diperoleh dengan

pembelian;

harga standar apabila diperoleh dengan memproduksi sendiri;

harga wajar atau estimasi nilai penjualannya apabila diperoleh dengan cara lainnya.

Aset Tetap

b. Aset Tetap

Aset tetap meliputi seluruh aset berwujud yang

dimanfaatkan oleh pemerintah maupun untuk

kepentingan publik yang mempunyai masa manfaat lebih dari 1 (satu) tahun.

Nilai aset tetap disajikan berdasarkan harga perolehan atau harga wajar.

Pengakuan aset tetap didasarkan pada nilai satuan minimum kapitalisasi sebagai berikut:

a. Pengeluaran untuk per satuan Peralatan dan Mesin dan peralatan olah raga yang nilainya sama dengan atau lebih dari Rp1.000.000,00 (satu juta rupiah); b. Pengeluaran untuk gedung dan bangunan yang

nilainya sama dengan atau lebih dari

Rp25.000.000,00 (dua puluh lima juta rupiah);

c. Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai beban kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Pada Tahun 2017 dan 2018, Pemerintah melakukan penilaian kembali (revaluasi) berdasarkan Peraturan Presiden Republik Indonesia Nomor 75 Tahun 2017 tentang Penilaian Kembali Barang Milik Negara/Daerah

dan Peraturan Menteri Keuangan Nomor

118/PMK.06/2017 tentang Pedoman Pelaksanaan

Penilaian Kembali Barang Milik Negara. Revaluasi dilakukan terhadap aset tetap berupa Tanah, Gedung dan Bangunan serta Jalan, Jaringan, dan Irigasi berupa

Catatan atas Laporan Keuangan - 17 - Jalan, Jembatan dan Bangunan Air pada Kementerian Negara/Lembaga sesuai kodefikasi Barang Milik Negara yang diperoleh sampai dengan 31 Desember 2015. Termasuk dalam ruang lingkup objek revaluasi adalah aset tetap pada Kementerian Negara/Lembaga yang

sedang dilaksanakan pemanfaatan. Pelaksanaan

penilaian dalam rangka revaluasi dilakukan dengan pendekatan data pasar, pendekatan biaya, dan/atau pendekatan oleh Penilai Pemerintah di lingkungan Direktorat Jenderal Kekayaan Negara, Kementerian Keuangan. Berdasarkan pertimbangan efisiensi anggaran dan waktu penyelesaian, pelaksanaan penilaian kembali dilakukan dengan survei lapangan untuk objek penilaian berupa berupa Tanah dan tanpa survei lapangan untuk objek penilaian kembali selain Tanah.

Pada tahun 2019, atas hasil penilaian kembali tahun 2017 dan 2018 terdapat perbaikan/koreksi yang dilakukan untuk penyempurnaan hasil penilaian kembali agar diperoleh nilai Aset Tetap yang lebih akurat, andal, dan wajar.

Berdasarkan Surat Anggota BPK Nomor 50/S/IV-XV/01/2020 tanggal 6 Januari 2020 hal Tanggapan atas Penyelesaian Tindak Lanjut Perbaikan Penilaian Kembali Barang Milik Negara Tahun 2017-2018 dinyatakan bahwa Pemerintah dapat menyajikan seluruh hasil penilaian kembali BMN tahun 2017-2018 beserta perbaikannya dalam LKPP tahun 2019 Audited sesuai mekanisme yang berlaku.

Nilai Aset Tetap hasil penilaian kembali menjadi nilai perolehan baru dan nilai akumulasi penyusutannya adalah nol. Dalam hal ini nilai Aset Tetap hasil revaluasi lebih tinggi dari nilai buku sebelumnya maka selisih tersebut diakui sebagai penambah ekuitas pada Laporan Keuangan. Namun, apabila nilai Aset Tetap hasil revaluasi lebih rendah dari nilai buku sebelumnya maka

Catatan atas Laporan Keuangan - 18 - selisih tersebut diakui sebagai pengurang ekuitas pada Laporan Keuangan.

Aset Tetap yang tidak digunakan dalam kegiatan operasional pemerintah yang disebabkan antara lain karena aus, ketinggalan jaman, tidak sesuai dengan kebutuhan organisasi yang makin berkembang, rusak berat, tidak sesuai dengan rencana umum tata ruang (RUTR), atau masa kegunaannya telah berakhir direklasifikasi ke Aset Lain-Lain pada pos Aset Lainnya.

Aset tetap yang secara permanen dihentikan

penggunaannya, dikeluarkan dari neraca pada saat ada usulan penghapusan dari entitas sesuai dengan ketentuan perundang-undangan di bidang pengelolaan BMN.

Penyusutan Aset Tetap

c. Penyusutan Aset Tetap

Penyusutan aset tetap adalah penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

Penyusutan aset tetap tidak dilakukan terhadap: a. Tanah;

b. Konstruksi dalam Pengerjaan (KDP); dan

c. Aset Tetap yang dinyatakan hilang berdasarkan dokumen sumber sah atau dalam kondisi rusak berat dan/atau usang yang telah diusulkan kepada Pengelola Barang untuk dilakukan penghapusan.

Penghitungan dan pencatatan Penyusutan Aset Tetap

dilakukan setiap akhir semester tanpa

memperhitungkan adanya nilai residu.

Penyusutan Aset Tetap dilakukan dengan menggunakan metode garis lurus yaitu dengan mengalokasikan nilai yang dapat disusutkan dari Aset Tetap secara merata setiap semester selama Masa Manfaat.

Catatan atas Laporan Keuangan - 19 - berpedoman Keputusan Menteri Keuangan Nomor: 59/KMK.06/2013 tentang Tabel Masa Manfaat Dalam Rangka Penyusutan Barang Milik Negara berupa Aset Tetap pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut:

Penggolongan Masa Manfaat Aset Tetap

Kelompok Aset Tetap Masa Manfaat

Peralatan dan Mesin 2 s.d. 20 tahun

Gedung dan Bangunan 10 s.d. 50 tahun

Jalan, Jaringan dan Irigasi 5 s.d 40 tahun Aset Tetap Lainnya (Alat Musik

Modern) 4 tahun

Piutang Jangka Panjang

d. Piutang Jangka Panjang

Piutang Jangka Panjang adalah piutang yang

diharapkan/dijadwalkan akan diterima dalam jangka waktu lebih dari 12 (dua belas ) bulan setelah tanggal pelaporan.

Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Perbendaharaan/Tuntutan Ganti Rugi (TP/TGR) dinilai berdasarkan nilai nominal dan disajikan sebesar nilai yang dapat direalisasikan.

Aset Lainnya

e. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, aset tetap, dan piutang jangka panjang. Termasuk dalam Aset Lainnya adalah aset tak berwujud, tagihan penjualan angsuran yang jatuh tempo lebih dari 12 (dua belas) bulan, aset kerjasama dengan pihak ketiga (kemitraan), dan kas yang dibatasi penggunaannya.

Aset Tak Berwujud (ATB) disajikan sebesar nilai tercatat neto yaitu sebesar harga perolehan setelah dikurangi akumulasi amortisasi.

Amortisasi ATB dengan masa manfaat terbatas dilakukan dengan metode garis lurus dan nilai sisa nihil. Sedangkan atas ATB dengan masa manfaat tidak

Catatan atas Laporan Keuangan - 20 - terbatas tidak dilakukan amortisasi.

Masa Manfaat Aset Tak Berwujud ditentukan dengan berpedoman Keputusan Menteri Keuangan Nomor: 620/KM.6/2015 tentang Masa Manfaat Dalam Rangka Amortisasi Barang Milik Negara berupa Aset Tak Berwujud pada Entitas Pemerintah Pusat. Secara umum tabel masa manfaat adalah sebagai berikut: Penggolongan Masa Manfaat Aset Tak Berwujud

Kelompok Aset Tak Berwujud Manfaat Masa

(tahun)

Software Komputer 4

Franchise 5

Lisensi, Hak Paten Sederhana, Merk, Desain Industri, Rahasia Dagang, Desain Tata Letak Sirkuit Terpadu.

10 Hak Ekonomi Lembaga Penyiaran, Paten

Biasa, Perlindungan Varietas Tanaman Semusim.

20

Hak Cipta Karya Seni Terapan,

Perlindungan Varietas Tanaman Tahunan 25

Hak Cipta atas Ciptaan Gol.II, Hak

Ekonomi Pelaku Pertunjukan, Hak

Ekonomi Produser Fonogram.

50

Hak Cipta atas Ciptaan Gol.I 70

Aset Lain-lain berupa aset tetap pemerintah disajikan sebesar nilai buku yaitu harga perolehan dikurangi akumulasi penyusutan.

Kewajiban

(6) Kewajiban

Kewajiban pemerintah diklasifikasikan ke dalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Catatan atas Laporan Keuangan - 21 - Ketiga, Belanja yang Masih Harus Dibayar, Pendapatan Diterima di Muka, Bagian Lancar Utang Jangka Panjang, dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan.

Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama kali transaksi berlangsung.

Ekuitas

(7) Ekuitas

Ekuitas merupakan merupakan selisih antara aset dengan kewajiban dalam satu periode. Pengungkapan lebih lanjut dari ekuitas disajikan dalam Laporan Perubahan Ekuitas.

Catatan atas Laporan Keuangan - 22 -

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

Selama periode berjalan Tahun 2019, Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi telah mengadakan revisi Daftar Isian Pelaksanaan Anggaran (DIPA) dari DIPA awal sebanyak 6 kali. Hal ini disebabkan adanya perubahan kegiatan sesuai dengan kebutuhan dan situasi serta kondisi pada saat pelaksanaan. Perubahan tersebut berdasarkan sumber pendapatan dan jenis belanja dapat dilihat pada tabel berikut:

Rincian Perubahan Anggaran Setelah Revisi Per Jenis Pendapatan dan Jenis Belanja

Tahun 2019

(Dalam Rupiah)

ANGGARAN ANGGARAN

AWAL SETELAH REVISI

Pendapatan

Pendapatan dari Pengelolaan BMN 520.000.000 520.000.000 Pendapatan Bunga - -Pendapatan iuran dan denda - -Pendapatan Lain-lain - -Jumlah Pendapatan 520.000.000 520.000.000 Belanja Belanja Pegawai 217.617.011.000 246.240.410.000 Belanja Barang 3.755.751.747.000 4.766.468.147.000 Belanja Modal 352.296.973.000 356.565.614.000

Belanja Bantuan Sosial

-Jumlah Belanja 4.325.665.731.000 5.369.274.171.000

2019 Uraian

Adapun rincian Perubahan Anggaran Belanja Setelah Revisi per Program Tahun 2019 adalah sebagai berikut:

Rincian Perubahan Revisi Anggaran Belanja Per Program Tahun 2019

(Dalam Rupiah) P ro g ra m A n g g a ra n B e la n ja A n g g a ra n B e la n ja

s e t e la h R e v is i

P ro gra m P e nga wa s a n da n P e ningka ta n Akunta bilita s Apa ra tur Ke m e nte ria n De s a , P DT da n Tra ns m igra s i

57.047.436.000,00

62.399.420.000,00

P ro gra m P e m ba nguna n da n P e m be rda ya a n M a s ya ra ka t De s a

2.175.133.778.000,00

3.122.359.088.000,00 P ro gra m P e m ba nguna n Ka wa s a n P e rde s a a n 315.277.856.000,00 315.277.856.000,00 P ro gra m P e nge m ba nga n Da e ra h te rte ntu 215.470.572.000,00 215.470.572.000,00 P ro gra m P e rc e pa ta n P e m ba nguna n Da e ra h

Te rtingga l

280.858.139.000,00

280.858.139.000,00 P ro gra m P e nyia pa n Ka wa s a n da n

P e m ba nguna n P e rm ukim a n Tra ns m igra s i

390.161.145.000,00

390.118.518.000,00 P ro gra m P e m ba nguna n da n P e nge m ba nga n

Ka wa s a n Tra ns m igra s i

403.257.449.000,00

403.257.449.000,00 P ro gra m P e ne litia n da n P e nge m ba nga n,

P e ndidika n da n P e la tiha n da n info rm a s i

234.020.013.000,00

251.532.934.000,00

P ro gra m Dukunga n M a na je m e n da n P e la ks a na a n Tuga s Te knis La innya KDP DTT

254.439.343.000,00

328.000.195.000,00

Catatan atas Laporan Keuangan - 23 - Sumber dana program kegiatan berasal dari rupiah murni, pinjaman luar negeri, dan hibah luar negeri. Adapun rincian perubahan revisi anggaran belanja berdasarkan sumber dana dijelaskan sebagai berikut:

Rincian Perubahan Revisi Anggaran Belanja berdasarkan Sumber Dana Tahun 2019

(Dalam Rupiah) ANGGARAN ANGGARAN AW AL SETELAH REVISI Rupiah Murni 4.305.665.731.000 4.305.623.104.000 (42.627.000) Pinjaman Luar Negeri 20.000.000.000 1.062.182.638.000 1.042.182.638.000 Hibah Luar Negeri - 1.468.429.000 1.468.429.000

Jumlah Anggaran Belanja 4.325.665.731.000 5.369.274.171.000 1.043.608.440.000 2019 Uraian KENAIKAN (PENURUNAN) ANGGARAN BELANJA

Berdasarkan tabel rincian di atas, terdapat penghematan anggaran dari Rupiah Murni sebesar Rp42.627.000,00; dan penambahan anggaran dari Pinjaman Luar Negeri sebesar Rp1.042.182.638,00; serta Hibah Luar Negeri sebesar Rp1.468.429.000,00; sehingga pada tahun 2019 terdapat penambahan anggaran sebesar Rp1.043.608.440.000,00. Adapun penghematan anggaran rupiah murni terdapat pada program penyiapan kawasan dan pembangunan permukiman

transmigrasi sebesar Rp42.627.000,00. Penambahan

anggaran pinjaman luar negeri sebesar Rp1.042.182.638,00 digunakan untuk program Dukungan Manajemen dan Tugas Teknis Lainnya KDPDTT sebesar Rp73.560.852.000,00; Program Pengawasan dan Peningkatan Akuntabilitas Aparatur KDPDTT sebesar Rp5.351.984.000,00; Program Pembangunan dan Pemberdayaan Masyarakat Desa sebesar Rp945.756.881.000,00; serta Program Penelitian dan Pengembangan, Pendidikan dan Pelatihan serta Informasi sebesar Rp17.512.921.000,00. Kemudian, penambahan anggaran dari hibah luar negeri sebesar Rp1.468.429.000,00 digunakan untuk program pembangunan dan pemberdayaan masyarakat desa.

Secara keseluruhan anggaran yang berasal dari pinjaman dan hibah luar negeri hanya diperuntukkan untuk belanja barang.

Catatan atas Laporan Keuangan - 24 -

Realisasi Pendapatan Rp48.159.152.042,00

B.1 Pendapatan

Realisasi Pendapatan Negara Kementerian Desa, PDT dan Transmigrasi untuk periode yang berakhir pada tanggal 31 Desember 2019 adalah sebesar Rp48.159.152.042,00 atau mencapai 9.261,38 persen dari estimasi pendapatan yang ditetapkan sebesar Rp520.000.000,00. Rincian Estimasi Pendapatan dan Realisasi Pendapatan tahun 2019 Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi dapat dilihat pada tabel berikut:

Rincian Estimasi Pendapatan dan Realisasi Pendapatan Tahun 2019

(Dalam Rupiah)

No Uraian Akun Estimasi

Pendapatan

Realisasi Pendapatan

% Realisasi Anggaran

1 Pendapatan Penjualan Hasil

Produksi Non Litbang Lainnya 520.000.000 520.320.700 100,06 2 Pendapatan dari Penjualan

Peralatan dan Mesin - 631.948.394 -3 Pendapatan dari Pemindahtanganan BMN Lainnya 11.050.000 -4 Pendapatan Sew a Tanah,

Gedung, dan Bangunan - 2.100.550.388 -5 Pendapatan Jasa Lembaga

Keuangan (Jasa Giro) - 5.960.863 -6 Pendapatan Denda Penyelesaian Pekerjaan Pemerintah 2.233.094.312 -7

Pendapatan Penyelesaian Ganti Kerugian Negara Terhadap Pegaw ai Negeri Bukan Bendahara

11.296.714

-8 Penerimaan Kembali Belanja

Pegaw ai TAYL - 1.349.968.003 -9 Penerimaan Kembali Belanja

Barang TAYL 38.582.632.056

-10 Penerimaan Kembali Belanja

Modal TAYL 2.702.552.084

-11 Penerimaan Kembali

Persekot/Uang Muka Gaji 998.138 -12 Pendapatan Anggaran Lain-lain 8.780.390

-520.000.000 48.159.152.042 9.261,38

Jumlah

Realisasi Pendapatan TA 2019 sebagian besar berasal dari Penerimaan Kembali Belanja Barang TAYL, Penerimaan

Kembali Belanja Modal TAYL, Pendapatan denda

penyelesaian pekerjaan pemerintah, serta Pendapatan Sewa Tanah, Gedung dan Bangunan. Hal ini dikarenakan adanya pengembalian atas temuan BPK pada tahun sebelumnya.

Catatan atas Laporan Keuangan - 25 - Selanjutnya, Realisasi Pendapatan untuk periode TA 2019 dibandingkan dengan TA 2018 terdapat kenaikan sebesar 18,55 persen. Hal ini disebabkan karena meningkatnya Pendapatan Lain-lain yang sebagian besar berasal dari

Penerimaan Kembali Belanja Barang TAYL akibat

pengembalian temuan BPK tahun sebelumnya.

Perbandingan Realisasi Pendapatan Tahun 2019 dan 2018 dapat dilihat pada tabel berikut:

Perbandingan Realisasi Pendapatan TA 2019 dan 2018

(Dalam Rupiah)

URAIAN REALISASI T.A. 2019 REALISASI T.A. 2018

NAIK (TURUN)

%

Pendapatan dari Pengelolaan BMN 3.263.869.482 2.919.862.736 11,78 Pendapatan Bunga, Pengelolaan

Rekening Perbankan, dan 17.257.577 123.488.023 (86,02) Pendapatan Iuran dan Denda 2.233.094.312 3.288.787.100 (32,10) Pendapatan Lain-lain 42.644.930.671 34.289.913.487 24,37

Jumlah 48.159.152.042 40.622.051.346 18,55

Realisasi Anggaran Pendapatan per Unit Kerja Eselon I lingkup Kementerian Desa, PDT dan Transmigrasi dapat dilihat pada tabel berikut:

Realisasi Anggaran Pendapatan Per Unit Kerja Eselon I Tahun 2019

(Dalam Rupiah)

Kode Eselon I Estimasi Realisasi %Realisasi

Anggaran 067.02 Inspektorat Jenderal - 369.848.241 -067.03 Ditjen PPMD - 22.709.605.881 -067.04 Ditjen PKP - 3.965.800.856 -067.05 Ditjen PDTu - 3.545.978.038 -067.06 Ditjen PDT - 1.936.624.368 -067.07 Ditjen PKP2TRans - 3.920.078.511 -067.08 Ditjen PKTrans - 2.271.690.377 -067.09 Balilatfo 520.000.000 2.862.989.310 550,57 067.10 Sekretariat Jenderal - 6.576.536.460 -JUM LAH 520.000.000 48.159.152.042 9.261,38

Rincian Jenis Pendapatan sesuai Akun Pendapatan Tahun 2019 dan 2018 dapat dilihat pada tabel berikut:

Catatan atas Laporan Keuangan - 26 - Rincian Jenis Pendapatan Sesuai Akun

TA 2019 dan 2018

(Dalam Rupiah)

Pendapatan Penjualan Hasil Produksi Non Litbang Lainnya 520.320.700 542.063.595 -Pendapatan dari Penjualan Peralatan dan Mesin 631.948.394 909.849.141 -Pendapatan dari Pemindahtanganan BMN 11.050.000 11.950.000 (7,53) Pendapatan Sewa Tanah, Gedung dan Bangunan 2.100.550.388 1.456.000.000 44,27

3.263.869.482

2.919.862.736 11,78 Pendapatan Bunga, Pengelolaan Rekening Perbankan, dan

Pendapatan Bunga Lainnya - 308.951 (100,00) Pendapatan Jasa Lembaga Keuangan (Jasa Giro) 5.960.863 13.333.385 -Pendapatan dari Penutupan Rekening - 50.322 Pendapatan Penyelesaian Ganti Kerugian Negara terhadap Pegawai Negeri Bukan

Bendahara 11.296.714 28.095.455 Pendapatan Penyelesaian Ganti Kerugian Negara Terhadap Pihak Ketiga 81.699.910

-17.257.577

123.488.023 (86,02) Pendapatan Denda Penyelesaian Pekerjaan 2.233.094.312 3.288.787.100 (32,10)

2.233.094.312

3.288.787.100 (32,10) Penerimaan Kembali Belanja Pegawai TAYL 1.349.968.003 942.030.162 43,30 Penerimaan Kembali Belanja Barang TAYL 38.582.632.056 31.223.238.463 23,57 Penerimaan Kembali Belanja Modal TAYL 2.702.552.084 2.008.883.740 34,53 Penerimaan Kembali Persekot/Uang Muka Gaji 998.138 - -Penerimaan Kembali Belanja Lain-lain TAYL - 66.405.000 -Pendapatan Setoran dari Sisa Utang Non TP/TGR Pensiunan PNS - 49.348.900 -Pendapatan Anggaran Lain-lain 8.780.390 7.222 121.478,37

42.644.930.671 34.289.913.487 24,37 48.159.152.042 40.622.051.346 18,55 TAHUN 2019 TAHUN 2018 % NAIK (TURUN) URAIAN Pendapatan PNBP Lainnya Jumlah Jumlah Pendapatan Lain-lain

Pendapatan Iuran dan Denda

Jumlah Pendapatan Iuran dan Denda

Pendapatan Lain-Lain

Jumlah Pendapatan Bunga

Pendapatan dari Penjualan, Pengelolaan BMN, Iuran Badan Usaha

Jumlah Pendapatan dari Pengelolaan BMN

Realisasi Belanja

Rp5.165.837.344.165,00

B.2. BELANJA

Realisasi Belanja Kementerian Desa, Pembangunan Daerah Tertinggal dan Transmigrasi per 31 Desember 2019 sebesar Rp5.165.837.344.165,00 atau 96,21 persen dari anggaran belanja sebesar Rp5.369.274.171.000,00. Rincian anggaran dan realisasi belanja TA 2019 dapat dilihat pada tabel berikut:

Rincian Anggaran dan Realisasi Belanja Tahun Anggaran 2019

(Dalam Rupiah)

Anggaran Realisasi Realisasi%

Belanja Pegawai 246.240.410.000 239.047.002.917 97,08 Belanja Barang 4.766.468.147.000 4.588.346.393.296 96,26

Belanja Modal 356.565.614.000 351.024.960.505 98,45

Total Belanja Kotor 5.369.274.171.000 5.178.418.356.718 96,45

Pengembalian Belanja - 12.581.012.553

-Total Belanja 5.369.274.171.000 5.165.837.344.165 96,21

Uraian 2019

Terdapat Pengembalian Belanja sebesar Rp12.581.012.553,00 berasal dari:

1. Pengembalian Belanja Gaji Pokok PNS sebesar Rp22.305.540,00

Catatan atas Laporan Keuangan - 27 - 2. Pengembalian Belanja Pembulatan Gaji PNS sebesar

Rp99.026,00

3. Pengembalian Belanja Tunjangan Suami/Istri PNS sebesar Rp1.974.900,00

4. Pengembalian Belanja Tunjangan Anak PNS sebesar Rp427.422,00

5. Pengembalian Belanja Tunjungan Struktural PNS sebesar Rp9.165.000,00

6. Pengembalian Belanja Tunjungan Fungsional PNS sebesar Rp1.930.000,00

7. Pengembalian Tunjangan Beras PNS sebesar

Rp579.360,00

8. Pengembalian Uang Makan PNS sebesar Rp490.000,00

9. Pengembalian Tunjangan Umum PNS sebsesar

Rp22.610.000,00

10. Pengembalian Uang Lembur sebesar Rp57.000,00

11. Pengembalian Belanja Pegawai (Tunjangan

Khusus/Kegiatan) sebesar Rp31.898.664,00

12. Pengembalian Belanja Keperluan Perkantoran sebesar Rp12.416.172,00

13. Pengembalian Belanja Pengiriman Surat Dinas Pos Pusat sebesar Rp37.000,00

14. Pengembalian Belanja Honor Operasional Satuan Kerja sebesar Rp9.445.000,00

15. Pengembalian Belanja Bahan sebesar Rp2.277.500,00 16. Pengembalian Belanja Honor Output Kegiatan sebesar

Rp55.604.000,00

17. Pengembalian Belanja Barang Non Operasional Lainnya sebesar Rp2.857.244.513,00

18. Pengembalian Belanja Jasa Konsultan sebesar

Rp8.925.000,00

19. Pengembalian Belanja Sewa sebesar Rp79.339.637,00

20. Pengembalian Belanja Jasa Profesi sebesar

Rp235.160.000,00

Catatan atas Laporan Keuangan - 28 - Rp990.936.753,00

22. Pengembalian Belanja Perjalanan Biasa sebesar Rp3.084.939.375,00

23. Pengembalian Belanja Perjalanan Dinas Dalam Kota sebesar Rp4.050.000,00

24. Pengembalian Belanja Perjalanan Dinas Paket Meeting Dalam Kota sebesar Rp2.744.533.073,00

25. Pengembalian Belanja Perjalanan Dinas Paket Meeting Luar Kota sebesar Rp957.520.077,00

26. Pengembalian Perjalanan Biasa-Luar Negeri sebesar Rp510.304.840,00

27. Pengembalian Perjalanan Lainnya-Luar Biasa sebesar Rp27.743.600,00

28. Pengembalian Belanja Gedung dan Bangunan untuk

diserahkan kepada masyarakat sebesar

Rp100.000.000,00

29. Pengembalian Belanja Jalan, Irigasi, dan Jaringan untuk

diserahkan kepada masyarakat sebesar

Rp132.515.554,00

30. Pengembalian Belanja Barang Fisik Lainnya untuk diserahkan kepada masyarakat sebesar Rp8.616.375,00 31. Pengembalian Belanja Gedung dan Bangunan untuk

diserahkan kepada masyarakat (dalam bentuk uang) sebesar Rp241.286.688,00

32. Pengembalian Belanja Jalan, Irigasi, dan Jaringan untuk diserahkan kepada masyarakat (dalam bentuk uang) sebesarRp149.915.548,00

33. Belanja Barang Lainnya untuk diserahkan kepada masyarakat sebesar Rp4.919.965,00

34. Belanja Barang untuk Bantuan Lainnya yang memiliki

karakteristik bantuan pemerintah sebesar

Rp50.000.000,00

35. Pengembalian Belanja Modal Gedung dan Bangunan sebesar Rp156.323.871,00

Catatan atas Laporan Keuangan - 29 - Rp4.654.905,00

37. Pengembalian Belanja Modal Irigasi sebesar

Rp14.800.000,00

38. Pengembalian Belanja Penambahan Nilai Jalan dan Jembatan sebesar Rp42.350.877,00

39. Pengembalian Belanja Penambahan Nilai Jaringan sebesar Rp3.615.318,00.

Komposisi anggaran dan realisasi belanja dapat dilihat dalam grafik berikut ini:

Sedangkan Rincian Anggaran dan Realisasi belanja berdasarkan program untuk Tahun Anggaran 2019 dapat dilihat pada tabel berikut:

Rincian Anggaran dan Belanja Berdasarkan Program Tahun Anggaran 2019

(Dalam Rupiah) Anggaran Realisasi

Program Pengawasan dan Peningkatan Akuntabilitas Aparatur Kementerian Desa, PDT dan Transmigrasi

62.399.420.000

61.644.989.399

Program Pembangunan dan Pemberdayaan Masyarakat Desa

3.122.359.088.000

2.987.464.451.000

Program Pembangunan Kawasan 315.277.856.000 301.283.931.773 Program Pengembangan Daerah Tertentu 215.470.572.000 210.478.716.011 Program Percepatan Pembangunan

Daerah Tertinggal

280.858.139.000

265.544.953.797

Program Penyiapan Kawasan dan Pembangunan Permukiman Transmigrasi

390.118.518.000

381.191.419.310

Program Pembangunan dan Pengembangan Kawasan Transmigrasi

403.257.449.000

392.465.417.310

Program Penelitian dan Pengembangan, Pendidikan dan Pelatihan dan informasi

251.532.934.000

246.490.641.102

Program Dukungan Manajemen dan Pelaksanaan Tugas Teknis Lainnya KDPDTT

328.000.195.000

319.272.824.463

Jumlah 5.369.274.171.000 5.165.837.344.165

Catatan atas Laporan Keuangan - 30 - Realisasi Belanja pada tahun 2019 mengalami penurunan sebesar 5,40 persen dibandingkan tahun 2018. Hal ini disebabkan adanya penurunan anggaran belanja pada tahun 2019 dibandingkan tahun 2018 terutama pada anggaran belanja barang.

Rincian perbandingan Realisasi Belanja Netto per jenis Belanja TA. 2019 dan 2018 dapat dilihat pada tabel berikut:

Rincian Perbandingan Realisasi Belanja Netto per jenis Belanja

Tahun Anggaran 2019 dan 2018

(Dalam Rupiah) URAIAN REALISASI T.A. 2019 REALISASI T.A. 2018 NAIK (TURUN) %

Belanja Pegawai 238.955.466.005 214.433.233.366 11,44 Belanja Barang 4.576.078.662.626 4.972.694.878.931 (7,98) Belanja Modal 350.803.215.534 273.548.246.141 28,24 Jumlah 5.165.837.344.165 5.460.676.358.438 (5,40) Belanja Pegawai Rp238.955.466.005,00 B.3. Belanja Pegawai

Belanja Pegawai adalah belanja atas kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan peraturan perundang-undangan yang diberikan kepada pejabat negara, Pegawai Negeri Sipil (PNS), dan pegawai yang dipekerjakan oleh pemerintah yang belum berstatus PNS sebagai imbalan atas pekerjaan yang telah dilaksanakan kecuali pekerjaan yang berkaitan dengan pembentukan modal.

Realisasi Belanja Pegawai per 31 Desember 2019 dan 2018 adalah masing-masing sebesar Rp238.955.466.005,00 dan Rp214.433.233.366,00 atau terjadi kenaikan sebesar 11,44 persen dari tahun 2018. Hal ini disebabkan karena adanya penambahan pegawai baru (CPNS) serta kenaikan Tunjangan Kinerja Pegawai Kementerian Desa, PDT dan Transmigrasi dari 47% menjadi 60% pada Tahun 2019. Realisasi belanja pegawai pada tahun 2019 mencapai 97,04 persen dari anggaran belanja sebesar Rp246.240.410.000,00.

Adapun Anggaran dan Realisasi Belanja Pegawai Kementerian Desa, PDT dan Transmigrasi Tahun 2019 per Unit Kerja

Catatan atas Laporan Keuangan - 31 - Eselon I dapat dilihat pada tabel berikut:

Anggaran dan Realisasi Belanja Pegawai Per Unit Kerja Eselon I Tahun 2019

(Dalam Rupiah)

Kode Esel on I Estimasi Anggaran Real isasi %

Real isasi 067.02 Inspektorat Jenderal 14.521.765.000 14.319.345.016 98,61 067.03 Ditjen PPMD 23.200.000.000 21.560.827.118 92,93 067.04 Ditjen PKP 19.601.844.000 18.368.531.410 93,71 067.05 Ditjen PDTu 17.691.775.000 16.972.980.157 95,94 067.06 Ditjen PDT 18.446.630.000 17.825.061.893 96,63 067.07 Ditjen PKP2TRans 29.768.645.000 29.536.784.012 99,22 067.08 Ditjen PKTrans 27.407.954.000 26.292.407.836 95,93 067.09 Balilatfo 59.117.027.000 58.351.836.984 98,71 067.10 Sekretariat Jenderal 36.484.770.000 35.727.691.579 97,92 JUM LAH 246.240.410.000 238.955.466.005 97,04

Perbandingan rincian realisasi Belanja Pegawai Kementerian Desa, PDT dan Transmigrasi Tahun 2019 dan 2018 dapat dilihat pada tabel berikut:

Perbandingan Rincian Realisasi Belanja Pegawai Tahun 2019 dan 2018 (Dalam Rupiah) URAIAN REALISASI TA 2019 REALISASI TA 2018 NAIK (TURUN) %

Belanja Gaji dan Tunjangan PNS 135.667.198.884 118.760.366.820 14,24 Belanja Gaji dan Tunjangan Pejabat

Negara 144.375.000 183.750.000 (21,43)

Belanja Lembur 3.569.042.732 4.240.446.324 (15,83) Belanja Tunjangan Khusus & Pegawai

Transito 99.666.386.301 91.413.197.619 9,03

Jumlah Belanja Kotor 239.047.002.917 214.597.760.763 11,39

Pengembalian Belanja Pegawai 91.536.912 164.527.397 (44,36) Jumlah Belanja 238.955.466.005 214.433.233.366 11,44

Belanja Barang

Rp4.576.078.662.626,00

B.4 Belanja Barang

Realisasi Belanja Barang per 31 Desember 2019 dan 2018

masing-masing sebesar Rp4.576.078.662.626,00 dan

Rp4.972.694.878.931,00 atau terjadi penurunan sebesar 7,98 persen dibandingkan pada tahun 2018. Hal ini disebabkan oleh menurunnya jumlah anggaran belanja pada tahun 2019 dibandingkan tahun 2018 yang diikuti dengan menurunnya realisasi belanja tahun 2019. Realisasi Belanja Barang pada Tahun 2019 mencapai 96,01 persen dari

anggaran belanja barang Tahun 2019 sebesar

Catatan atas Laporan Keuangan - 32 - Belanja Barang Kementerian Desa, PDT dan Transmigrasi Tahun Anggaran 2019 per Unit Kerja Eselon I dapat dilihat pada tabel berikut:

Anggaran dan Realisasi Belanja Barang per Eselon I Tahun Anggaran 2019

(Dalam Rupiah)

Kode Esel on I Estimasi Anggaran Real isasi Real isasi %

067.02 Inspektorat Jenderal 46.379.586.000 45.829.992.295 98,82 067.03 Ditjen PPMD 3.098.159.088.000 2.964.907.077.982 95,70 067.04 Ditjen PKP 293.813.918.000 281.063.586.863 95,66 067.05 Ditjen PDTu 197.659.545.000 193.505.735.854 97,90 067.06 Ditjen PDT 259.859.111.000 245.208.192.204 94,36 067.07 Ditjen PKP2TRans 168.729.478.000 164.050.718.315 97,23 067.08 Ditjen PKTrans 238.510.568.000 230.173.782.620 96,50 067.09 Balilatfo 181.279.160.000 177.051.181.268 97,67 067.10 Sekretariat Jenderal 282.077.693.000 274.288.395.225 97,24 JUM LAH 4.766.468.147.000 4.576.078.662.626 96,01

Adapun perbandingan Belanja Barang Kementerian Desa, PDT dan Transmigrasi Tahun 2019 dan 2018 per jenis belanja dapat dilihat pada tabel berikut:

Perbandingan Rincian Belanja Barang per Jenis Belanja Tahun 2019 dan 2018 (Dalam Rupiah) URAIAN REALISASI TA 2019 REALISASI TA 2018 NAIK (TURUN) %

Belanja Barang Operasional 101.703.775.192 106.178.672.666 (4,21) Belanja Barang Non Operasional 642.972.303.541 629.366.817.697 2,16 Belanja Barang Persediaan 23.887.472.779 26.010.603.358 (8,16) Belanja Jasa 2.278.232.271.332 2.449.842.831.130 (7,00) Belanja Pemeliharaan 36.386.904.006 34.461.957.688 5,59 Belanja Perjalanan Dalam Negeri 678.444.661.547 766.094.285.312 (11,44) Belanja Perjalanan Luar negeri 2.676.119.203 3.679.401.879 (27,27) Belanja Barang untuk diserahkan kepada Masy. 553.062.423.990 797.260.790.834 (30,63) Belanja Fisik dan Penunjang Dana Dekonsentrasi

dan Tugas Pembantuan 425.056.000 - 100,00 Belanja Barang Lainnya untuk diserahkan kepada

masyarakat 270.555.405.706 179.631.651.030 50,62

Jumlah Belanja Kotor 4.588.346.393.296 4.992.527.011.594 (8,10)

Pengembalian Belanja 12.267.730.670 19.832.132.663 (38,14) Jumlah Belanja 4.576.078.662.626 4.972.694.878.931 (7,98)

Berdasarkan sumber dana kegiatan, adapun realisasi belanja barang tahun 2019 sebesar Rp4.576.078.662.626,00

bersumber dari anggaran rupiah murni sebesar

Rp3.590.390.188.257,00; pinjaman luar negeri sebesar Rp984.220.045.369,00; serta hibah luar negeri sebesar Rp1.468.429.000,00.

Catatan atas Laporan Keuangan - 33 - Adapun rincian belanja yang menggunakan anggaran dari dana pinjaman luar negeri antara lain berupa:

1. Belanja Keperluan Perkantoran sebesar Rp33.707.857,00 2. Belanja Pengiriman Surat Dinas Pos Pusat sebesar

Rp7.730.500,00

3. Belanja Bahan sebesar Rp6.460.582.525,00

4. Belanja Honor Output Kegiatan sebesar

Rp347.047.500,00

5. Belanja Barang Non Operasional Lainnya sebesar Rp434.654.167.665,00

6. Belanja Barang Persediaan Barang Konsumsi sebesar Rp140.847.000,00

7. Belanja Jasa Konsultan sebesar Rp13.894.812.376,00 8. Belanja Sewa sebesar Rp2.211.392.893,00

9. Belanja Jasa Profesi sebesar Rp1.485.980.000,00 10. Belanja Jasa Lainnya sebesar Rp295.420.823.765,00 11. Belanja Perjalanan Biasa sebesar Rp23.568.138.878,00 12. Belanja Perjalanan Dinas Dalam Kota sebesar

Rp19.500.000,00

13. Belanja Perjalanan Dinas Paket Meeting Dalam Kota sebesar Rp43.932.753.690,00

14. Belanja Perjalanan Dinas Paket Meeting Luar Kota sebesar Rp17.380.403.992,00

15. Belanja Barang untuk Bantuan Lainnya yang memiliki

Karakteristik Bantuan Pemerintah sebesar

Rp144.662.156.728,00.

Adapun anggaran yang berasal dari hibah luar negeri

digunakan untuk belanja jasa lainnya sebesar

Rp1.468.429.000,00.

Belanja Modal

Rp350.803.215.534,00

B.5 Belanja Modal

Realisasi Belanja Modal per 31 Desember 2019 dan 2018

masing-masing sebesar Rp350.803.215.534,00 dan

Rp273.548.246.141,00 atau mengalami kenaikan sebesar 28,24 persen dibandingkan Tahun 2018 disebabkan oleh

Catatan atas Laporan Keuangan - 34 - adanya penambahan belanja modal untuk Tanah, Gedung dan Bangunan, serta Jalan, Irigasi, dan Jaringan. Belanja modal merupakan pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Realisasi Belanja Modal pada Tahun 2019 mencapai 98,38

persen dari anggaran tahun 2019 sebesar

Rp356.565.614.000,00.

Adapun Rincian Belanja Modal Kementerian Desa, PDT dan Transmigrasi Tahun 2019 per Unit Kerja Eselon I dapat dilihat pada tabel berikut:

Anggaran dan Realisasi Modal per Unit Kerja Eselon I Tahun 2019

(Dalam Rupiah) Kode Unit Kerja Esel on I Anggaran Real isasi i Anggaran%Real isas

067.02 Inspektorat Jenderal 1.498.069.000 1.495.652.088 99,84 067.03 Ditjen PPMD 1.000.000.000 996.545.900 99,65 067.04 Ditjen PKP 1.862.094.000 1.851.813.500 99,45 067.05 Ditjen PDTu 119.252.000 - 0,00 067.06 Ditjen PDT 2.552.398.000 2.511.699.700 98,41 067.07 Ditjen PKP2TRans 191.620.395.000 187.603.916.983 97,90 067.08 Ditjen PKTrans 137.338.927.000 135.999.226.854 99,02 067.09 Balilatfo 11.136.747.000 11.087.622.850 99,56 067.10 Sekretariat Jenderal 9.437.732.000 9.256.737.659 98,08 JUM LAH 356.565.614.000 350.803.215.534 98,38

Perbandingan Rincian Realisasi Belanja Modal Per Jenis Belanja Kementerian Desa, PDT dan Transmigrasi Tahun 2019 dan 2018 dapat dilihat pada tabel berikut:

Perbandingan Rincian Realisasi Belanja Modal per Jenis Belanja Tahun 2019 dan 2018 (Dalam Rupiah) URAIAN REALISASI T.A. 2019 REALISASI T.A. 2018 NAIK (TURUN) %

Belanja Modal Tanah 7.150.883.889 - -Belanja Modal Peralatan dan Mesin 32.048.166.914 38.839.716.714 (17,49) Belanja Modal Gedung dan Bangunan 114.234.813.156 80.953.317.543 41,11 Belanja Modal Jalan, Irigasi dan Jaringan 197.036.464.546 153.048.517.947 28,74 Belanja Modal Lainnya 554.632.000 790.046.000 (29,80)

Jumlah Belanja Kotor 351.024.960.505 273.631.598.204 28,28

Pengembalian 221.744.971 83.352.063 166,03

Catatan atas Laporan Keuangan - 35 -

Terdapat pengembalian Belanja Modal sebesar

Rp221.744.971,00 yang berasal dari pengembalian Belanja Modal Gedung dan Bangunan sebesar Rp156.323.871,00 dan pengembalian Belanja Modal Jalan, Irigasi, dan Jaringan sebesar Rp65.421.100,00.

Belanja Modal

Tanah

Rp7.150.883.889,00

B.5.1 Belanja Modal Tanah

Realisasi Belanja Modal Tanah untuk periode per 31 Desember 2019 dan 2018 adalah masing-masing sebesar Rp7.150.883.889,00 dan Rp0,00. Realisasi Belanja Modal Tanah per 31 Desember 2019 mengalami kenaikan sebesar 100 persen dibandingkan periode 31 Desember 2018. Belanja modal tanah ini bukan merupakan pembelian tanah kavling tetapi belanja tersebut merupakan pemeliharaan berupa pengurukan, pemadatan, dan pembersihan lahan sehingga tidak bisa dikategorikan sebagai aset tanah yang terjadi pada satker-satker milik Ditjen PKP2Trans.

Belanja Modal

Peralatan dan

Mesin

Rp32.048.166.914,00

B.5.1 Belanja Modal Peralatan dan Mesin

Realisasi Belanja Modal Peralatan dan Mesin per 31

Desember 2019 dan 2018 masing-masing sebesar

Rp32.048.166.914,00 dan Rp38.839.716.714,00. Realisasi Belanja Modal Peralatan dan Mesin Tahun 2019 mengalami penurunan sebesar 17,49 persen dibandingkan Tahun 2018. Hal ini disebabkan adanya pengadaan peralatan dan mesin yang tidak disetujui saat pengajuan RKBMN sehingga tidak adanya realisasi belanja modal peralatan dan mesin pada Ditjen PDTu serta menurunnya kebutuhan belanja modal peralatan dan mesin.

Belanja Modal Peralatan dan Mesin Kementerian Desa, PDT dan Transmigrasi Tahun 2019 per Unit Kerja Eselon I dapat dilihat pada tabel berikut: