Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

TESIS

DiajukanSebagai Salah SatuSyarat

UntukMemperolehGelar Magister ManajemenBisnis Di UniversitasPendidikan Indonesia

Oleh : ILDA FAUZIA

0909928

PROGRAM MAGISTER MANAJEMEN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRACT

Banks in Indonesia still have major role as financial intermediary, that connects surplus and deficit agents. Their main activities are gathering third party funds (current accounts, savings, and time deposits) loans, and Credit Quality. The objective of bank’s activity is to gain profit that reflected on Banks profitability such as Net Interest Margin (NIM).

The purpose of this research is to find the influence of Third Party Fund’s Loan and Credit Quality. The research held through case study in Bank bjb, which is research method and hypothesis test using multiple linear regression analysis. Data were obtained from a quarterly financial report issued March 30, 2008 began a period of up to December 31, 2013.

The research resulted in findings that: (1) No significant influences of Deposits (Demand, Savings, Deposits) to NIM partially or simultaneously, (2) There is a significant effect on NIM Loans partially or simultaneously. Credit quality while not significantly affect NIM partially and simultaneously.

Results of this study suggest that further improve the quality of the bank's management of its resources and improve the technology so that it can compete with private banks or other state-owned banks. Suggestions for the next study to examine the possibilities were other banks whether Islamic or commercial banks with the use of a longer period of time to contribute better.

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

Bank di Indonesia masih memiliki peran utama sebagai lembaga intermediary yang menghubungkan antara pihak yang memiliki kelebihan dana dengan pihak yang kekurangan/memerlukan dana. Aktivitas utama untuk perannya ini Bank melakukan kegiatan menghimpun Dana Pihak Ketiga (giro, tabungan dan deposito) dan menyalurkan dana dalam bentuk kredit yang berkualitas. Kedua aktivitas menghimpun dana dan menyalurkan dana bertujuan untuk menghasilkan profit bagi bank yang tercermin dalam Net Interest Margin (NIM).

Tujuan penelitian ini adalah untuk menemukan adanya pengaruh yang signifikan dari Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas Kredit terhadap Profitabilitas Bank. Penelitian dilakukan melalui studi kasus di Bank bjb dengan Metode penelitian dan pengujian hipotesis menggunakan analisis Regresi linear berganda. Data penelitian diperoleh dari laporan keuangan triwulanan yang diterbitkan mulai periode 30 Maret 2008 s.d. 31 Desember 2013.

Penelitian ini menghasilkan temuan bahwa : (1) Tidak Terdapat pengaruh signifikan Dana Pihak Ketiga (Giro, Tabungan, Deposito) terhadap NIM secara parsial maupun secara simultan ; (2) Terdapat pengaruh signifikan Penyaluran Kredit terhadap NIM secara parsial maupun secara simultan. Sedangkan Kualitas Kredit tidak berpengaruh secara signifikan terhadap NIM secara parsial dan secara simultan.

Hasil penelitian ini menyarankan agar manajemen bank lebih meningkatkan kualitas sumber dayanya dan meningkatkan teknologi sehingga dapat bersaing dengan bank swasta atau pun Bank Pemerintah lainnya. Saran untuk yang malakukan penelitian berikutnya untuk meneliti perbankan lainnya baik itu syariah atau pun Bank umum dengan menggunakan periode waktu yang lebih panjang untuk memberikan kontribusi yang lebih baik.

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

Abstract ...i

Abstrak ... ii

Kata Pengantar ... iii

Daftar Isi ... v

Daftar Tabel ... viii

Daftar Gambar ... ix

Daftar lampiran ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.4 Manfaat dan Kegunaan Penelitian ... 11

1.4.1 Kegunaan Ilmiah ... 11

1.4.2 Kegunaan Praktis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Lembaga Keuangan Bank ... 12

2.1.1.1 Pengertian lembaga keuangan Bank ... 12

2.1.1.2 Fungsi Bank ... 13

2.1.1.3 Jenis Bank ... 15

2.1.2 Sumber – sumber Dana Bank ... 17

2.1.3 Penyaluran Kredit ... 25

2.1.3.1 Unsur Kredit ... 26

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.3.3 Fungsi Kredit ... 30

2.1.3.4 Jenis – jenis Kredit ... 35

2.1.4 Kualitas Kredit ... 45

2.1.4.1 Pengertian Kualitas Kredit ... 45

2.1.4.2 Kredit Bermasalah ... 47

2.1.4.3 Penyelamatan Kredit Bermasalah ... 48

2.1.5 Profitabilitas Bank ... 50

2.1.6 Pengukuran Kinerja dengan Rasio Keuangan ... 56

2.2 Kerangka Pemikiran ... 59

2.3 Hipotesis ... 63

BAB III OBJEK DAN METODOLOGI PENELITIAN ... 64

3.1 Objek Penelitian ... 64

3.2 Metode Penelitian ... 64

3.3 Operasional Variable Penelitian ... 65

3.4 Prosedur Pengumpulan Data ... 66

3.5 Teknik Pengolahan Data ... 68

3.6 Rancangan Analisis / Uji Hipotesis ... 68

3.7 Teknik Analisis Data dan Pengujian Hipotesis ... 69

3.7.1 Teknik Analisis Data ... 69

3.7.2 Pengujian Hipotesis ... 70

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Gambaran Umum Bank Jabar Banten ... 72

4.2 Gambaran tentang Dana Pihak Ketiga, Penyaluran Kredit, Kualitas Kredit dan Profitabilitas Bank BJB ... 77

4.2.1 Analisis Deskriptif Dana Pihak Ketiga ... 77

4.2.2 Analisis Deskriptif Penyaluran ... 81

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.4 Analisis Deskriptif Profitabilitas ... 84

4.3 Pengaruh Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas Kredit terhadap Profitabilitas ... 85

4.3.1 Uji Asumsi Klasik Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas Kredit ... 85

4.3.2 Persamaan Regresi Linear Berganda ... 88

4.4 Pembahasan Hasil Penelitian ... 93

4.4.1 Pengaruh Dana Pihak Ketiga terhadap Profitabilitas ... 93

4.4.2 Pengaruh Penyaluran Kredit terhadap Profitabilitas ... 95

4.4.3 Pengaruh Kualitas Kredit terhadap Profitabilitas ... 98

BAB V KESIMPULAN DAN SARAN ... 100

5.1 Kesimpulan ... 100

5.2 Saran ... 101

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Bank sebagai lembaga intermediasi berlomba untuk meningkatkan kinerjanya dalam

menghimpun dana dan menyalurkannya lagi terhadap masyarakat. Adanya proses globalisasi

membawa kecendrungan pada sektor perBankan dalam kondisi persaingan terbuka dimana

kehadiran Bank asing di Indonesia merupakan konsekuensi dari keterbukaan pasar tersebut.

Persoalan penting yang dialami perBankan pada saat ini adalah persaingan untuk

mendapatkan nasabah yang tidak hanya dengan sesama Bank daerah, Bank swasta dan Bank

BUMN namun juga dengan Bank asing yang telah mulai mengembangkan kegiatan usahanya

di Indonesia. Rasio kecukupan modal dan meningkatnya jumlah kredit bermasalah

merupakan masalah yang harus cepat diselesaikan. Karena bila kondisi ini terus berlangsung

perBankan berada dalam posisi kesulitan untuk meningkatkan profitnya.

Kompleksitas masalah yang terjadi membuat penulis tertarik untuk mempelajari

mengenai Dana Pihak Ketiga, Penyaluran Kredit dan kualitas Kredit terhadap Bank Jabar

Banten. Sebagai Bank milik Pemerintah Provinsi/ Kota dan Kabupaten Jawa Barat dan

Banten, Bank BJB dituntut untuk dapat menjalankan misi dan fungsi sebagai pendorong

terciptanya tingkat pertumbuhan ekonomi dan pembangunan daerah dalam rangka

meningkatkan taraf hidup rakyat, pemegang kas daerah dan atau penyimpan uang daerah,

serta sebagai salah satu sumber Pendapatan Asli Daerah (PAD).

Pada tahun 2008 hingga 2012 kinerja Bank BJB mulai menunjukan perkembangan

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ditandai dengan menurunnya Net Interest Margin (NIM) dan Return On Asset (ROA),

menurunnya Capital Adequacy Ratio (CAR), menurunnya Loan to Deposit Ratio (LDR),

meningkatnya Non Performing Loans (NPL) dan meningkatnya rasio biaya operasional

terhadap pendapatan operasional (BOPO) . Berdasarkan hasil riset dan penelusuran lapangan

diperoleh informasi bahwa tingkat profitabilitas Bank memang menurun hal tersebut dapat

dilihat dari data – data dan laporan keuangan Bank BJB yang di publikasikan dari tahun

2008 - 2012.

Hal ini sehubungan dengan masalah krisis ekonomi global yang terjadi berdampak

terhadap penurunan permintaan kredit yang disebabkan oleh turunnya prospek usaha nasabah

dan tingginya tingkat suku bunga pinjaman. Melemahnya daya beli masyarakat berakibat

terhadap kesulitan untuk memenuhi kewajibannya terhadap perBankan. Disamping itu BJB

masih berfungsi secara konvensional yaitu hanya sebagai lembaga intermediary belum belum

mengembangkan potensinya di bidang lain, misalnya dari fee based income ataupun dari

transaksi sekuritas sebagaimana yang telah dilakukan oleh Bank asing dan swasta lainnya.

Sumber dana perBankan berdasarkan statistik perBankan yang dikeluarkan Bank

Indonesia (BI) terdiri dari Dana Pihak Ketiga (DPK) serta sumber dana lain, yaitu pinjaman

antar Bank dan surat berharga. Dalam menghimpun DPK Bank memiliki konsekuensi untuk

memberikan balas jasa kepada pemilik dana atau nasabah berupa bunga. Jenis DPK yang

membutuhkan biaya dana paling rendah yaitu simpanan giro, sedangkan simpanan tabungan

membutuhkan biaya dana lebih tinggi dibandingkan simpanan giro, tetapi simpanan deposito

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sumber pendapatan Bank yang utama adalah pendapatan bunga yang diperoleh dari

aktiva produktif (umumnya kredit dan investasi), serta pendapatan tambahan yang berasal

dari jasa-jasa Bank. Sedangkan biaya yang harus dibayar Bank utamanya berasal dari biaya

bunga yang dibayarkan kepada nasabah (giro, tabungan deposito). Hal ini dikemukakan oleh

Peter S. Rose dan Sylvia C. Hudgins, yaitu :

“The principal source of Bank revenue is the interest income generated by the

earning assets-mainly loans and investment. Additional revenue is provided by fees charged

for specific services. The major expenses incurred in generating this revenue include interest

paid out to depositors. (2008:145).

Pihak manajemen Bank dalam mengelola aset yang dimilikinya untuk

mengoptimalkan profit menempatkan dana dalam aktiva produktif dengan komposisi yang

tepat. Selain penempatan dana melalui penyaluran kredit (konsumtif dan produktif).

Penanaman asset dalam beragam jenis aktiva produktif ini dilakukan dengan tujuan untuk

menghasilkan keuntungan, menjaga likuiditas, diversifikasi untuk mengurangi risiko, dan

penempatan sementara dari penghasilan pajak, menstabilkan keuntungan, dan menyediakan

pendapatan tambahan apabila sumber pendapatan (khususnya yang berasal dari penyaluran

kredit) berkurang. Hal ini disampaikan oleh Peter S. Rose dan Sylvia C. Hudgins yaitu:

” ....The asset portfolios of financial firms, providing income, liquidity,

diversification, and a shelter for at least a portion of earning from taxation. Investment also

tend to stabilize earnings, providing supplemental income when other sources of revenue are

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Kelangsungan hidup sebuah Bank ditentukan oleh kualitas kredit karena itu berbagai

regulasi dibidang perkreditan diterbitkan oleh pemerintah, Bank indonesia ataupun oleh pihak

internal Bank untuk meminimalkan resiko kredit agar kelancaran usaha Bank tidak

terganggu. Permasalahan kredit tidak akan pernah hilang, baiknya kebijakan dan sistematis

analisis terhadap permohonan kredit tidak dapat menghindarkan kredit itu untuk tidak macet.

Untuk itu perBankan akan bereaksi untuk memperketat pemberian pinjaman dan bahkan

Hasil yang didapat dari penyaluran kredit adalah peningkatan asset dan perolehan laba.

Namun hal tersebut dapat berjalan dengan baik jika kredit yang diberikan tetap berada dalam

kualitas yang baik atau lancar. Tetapi bila kualitas kredit menurun akan menjadi bumerang

sendiri bagi Bank karena dengan menurunnya kualitas kredit sudah pasti meningkatkan

pencadangan yang harus dilakukan.

Seperti apa yang di ungkapkan oleh Frederick S. Mishkin bahwa Bank memperoleh

keuntungan utama mereka dengan mengeluarkan kredit dan umumnya menghasilkan lebih

dari setengah pendapatan Bank. Kredit merupakan kewajiban bagi individu atau perusahaan,

tapi aset untuk Bank karena memberikan pendapatan Bank. Kredit biasanya kurang likuid

dibandingkan aset lain karena tidak dapat berubah menjadi uang tunai sampai Kredit jatuh

tempo.

“Bank make their profits primary by issuing loans and in recent years they have

generally produced more than half of Bank revenues. a loan is a liability for the individual or

coorporation receiving it, but an assets for a Bank, because it provides income to the Bank .

loans are typically less liquid than other assets because the cannot be turned into cash until

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pertumbuhan kredit suatu Bank tidak terlepas dari kinerja yang dihasilkan.

Peningkatan kinerja keuangan mempunyai dampak yang luar biasa kepada usaha menjaga

kepercayaan nasabah agar tetap setia menggunakan jasa Bank. Rasio yang digunakan dalam

perbandingan Kinerja Keuangan Bank yang meliputi: Rasio permodalan yang diwakili CAR

(Capital Adequacy Ratio), penyaluran kredit yang diwakili oleh rasio LDR( loan to Deposit

Ratio), Rasio kualitas Kredit yang diwakili NPL (Non Performing Loan), Rasio efisiensi

Bank yang diwakili oleh variable BOPO, dan Net Interes Margin (NIM).

Peranan modal sangat penting karena selain digunakan untuk kepentingan ekspansi

juga digunakan untuk menyerap kerugian kegiatan usaha. CAR adalah rasio yang

menunjukan sampai sejauh mana kemampuan Bank untuk mampu menyerap resiko

kegagalan kredit yang mungkin terjadi sehingga semakin tinggi angka rasio ini , maka

menunjukan Bank tesebut semakin sehat begitu juga dengan sebaliknya. Angka rasio yang

ditetapkan Bank Indonesia adalah minimal 8%. Jika rasio CAR dibawah 8 % berarti Bank

tersebut tidak mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha Bank.

Ketersediaan dan sumber dana Bank pada saat ini dan masa yang akan datang

dimaksudkan agar Bank setiap saat dapat memenuhi kewajiban - kewajiban yang harus

dibayarnya, pengaturan likuiditas ini dapat diproksikan dengan LDR. Rasio ini digunakan

dengan cara membagi jumlah kredit yang diberikan oleh Bank terhadap Dana Pihak Ketiga.

Standar yang digunakan Bank Indonesia untuk rasio LDR adalah 80 % hingga 110 %. Jika

angka rasio LDR suatu Bank berada pada angka dibawah 80% maka dapat disimpulkan

bahwa Bank tersebut belum optimal dalam penyaluran dana yang dihimpunnya. Kemudian

jika rasio LDR melebihi 110% berarti total kredit Bank tersebut melebihi total dana yang

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Seperti halnya perusahaan pada umumnya, bisnis perBankan juga dihadapkan pada

berbagai resiko, salah satunya adalah resiko kredit . rasio keuangan yang digunakan untuk

mengukur resiko kredit adalah NPL. Rasio ini menunjukan bahwa kemampuan manajemen

Bank dalam mengelola kredit bermasalah yang diberikan Bank. Sehingga semakin tinggi

rasio ini maka akan semakin buruk kualitas Bank. Kredit bermasalah adalah kredit dengan

kualitas kurang lancar, diragukan dan macet. Standar yang ditetapkan Bank Indonesia adalah

kurang dari 5%.

Efisiensi akan lebih jelas dengan membandingkan output dan input. Dalam kasus

perBankan merupakan perbandingan antara total biaya operasi dengan total pendapatan

operasi (BOPO). Rasio BOPO bertujuan untuk mengukur kemampuan pendapatan

operasional dalam menutup biaya operasional, rasio ini jika semakin meningkat

mencerminkan kurangnya kemampuan Bank dalam menekan biaya operasional dan

meningkatkan pendapatan operasioanlnya yang dapat menimbulkan kerugian. Bank

Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90 %, jika melebihi

90% dan mendekati 100 % dapat dikategorikan Bank ini tidak efisien.

Berdasarkan ketentuan BI No. 5/2003, salah satu proksi dari resiko pasar adalah suku

bunga, dengan demikian rasio pasar dapat diukur dengan selisih antara suku bunga

pendanaan (funding) dengan suku bunga pinjaman diberikan (lending) didalam dunia

perBankan dinamakan dengan NIM. Rasio ini digunakan untuk mengukur kemampuan

manajemen Bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

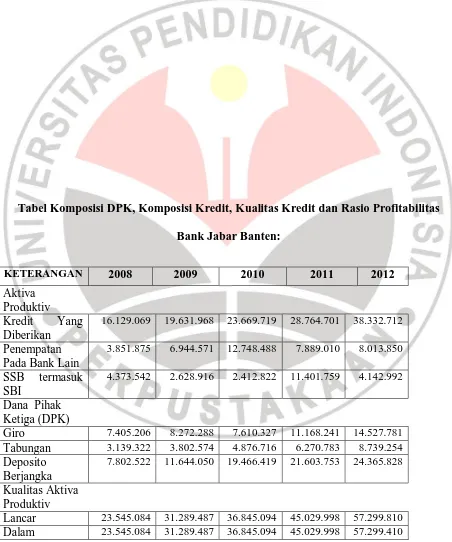

Sehubungan hal tersebut diatas berikut ini perkembangan komposisi Dana Pihak

Ketiga, Kredit, Kualitas Kredit, Rasio Profitabilitas yang diwakili oleh CAR, NIM, ROA,

NPL Gross, BOPO dan LDR Bank Jabar Banten periode 31 Desember 2008 s.d. 31

[image:13.595.69.521.179.721.2]Desember 2012 adalah sebagai berikut:

Tabel Komposisi DPK, Komposisi Kredit, Kualitas Kredit dan Rasio Profitabilitas Bank Jabar Banten:

KETERANGAN 2008 2009 2010 2011 2012

Aktiva Produktiv Kredit Yang Diberikan

16.129.069 19.631.968 23.669.719 28.764.701 38.332.712

Penempatan Pada Bank Lain

3.851.875 6.944.571 12.748.488 7.889.010 8.013.850

SSB termasuk SBI

4.373.542 2.628.916 2.412.822 11.401.759 4.142.992

Dana Pihak Ketiga (DPK)

Giro 7.405.206 8.272.288 7.610.327 11.168.241 14.527.781

Tabungan 3.139.322 3.802.574 4.876.716 6.270.783 8.739.254

Deposito Berjangka

7.802.522 11.644.050 19.466.419 21.603.753 24.365.828

Kualitas Aktiva Produktiv

Lancar 23.545.084 31.289.487 36.845.094 45.029.998 57.299.810

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Perhatian

Khusus

Kurang Lancar 494.838 183.986 258.640 571.126 1.049.922

Diragukan 19.860 30.259 68.618 666.039 118.598

Macet 101.124 180.229 312.327 204.351 470.126

Profitabilitas

CAR 15.06% 21.20% 22.85% 18.36/% 18.11%

NIM 8.45% 7.63% 7.32% 6.89% 6.76%

ROA 3.31% 3.24% 3.15% 2.65% 2.46%

NPL 0.78% 1.97% 1.86% 1.21% 2.07%

BOPO 75.41% 77.30% 76.60% 80.02% 80.02%

LDR 89.44% 82.47% 71.54% 72.95% 74.09%

Berbeda dengan penelitian sebelumnya, kali ini penulis melakukan penelitian di Bank

BJB dengan variabel yang diteliti yaitu Dana Pihak ketiga, Penyaluran Kredit dan Kualitas

Kredit; serta Profitabilitas berupa Net Interest Margin (NIM) .

Hal ini dilatar belakangi oleh fenomena yang terjadi yaitu adanya perubahan

komposisi DPK dari tahun ke tahun yang lebih didominasi oleh deposito. Disisi lain, terjadi

perubahan penyaluran kredit, dan kualitas kredit pada Bank BJB. Perubahan komposisi DPK,

penyaluran kredit dan kualitas kredit ini menghasilkan biaya bunga dan pendapatan bunga

yang akan mempengaruhi profitabilitas Bank dalam hal ini yaitu Net Interest Margin (NIM)

dan Return on Assets (ROA). Hal ini dapat dilihat bahwa Net Interest Margin BJB

mengalami penurunan dari tahun 2008 sebesar 8.45% menjadi 6.76% di tahun 2012, dan

terjadi penurunan ROA dari 3.31% di tahun 2008 menjadi 2.46 % di tahun 2012.

Berdasarkan penelitian – penelitian sebelumnya yang berkaitan peneliti tertarik

untuk mengembangkan penelitian untuk mengetahui pengaruh yang terjadi dari dana pihak

ketiga, penyaluran kredit dan kualitas kredit yang diberikan tersebut terhadap profitabilitas

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam kurun waktu 2008 – 2012. Judul tesis yang diambil adalah pengaruh DPK, Penyaluran

Kredit dan Kualitas Kredit terhadap Profitabilitas Bank .

1.2Rumusan Masalah

Berdasarkan Uraian diatas, masalah yang akan diteliti dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana Perkembangan Dana Pihak Ketiga di Bank Jabar Banten periode

2008-2012?

2. Bagaimana Perkembangan Penyaluran Kredit di Bank Jabar Banten periode 2008

– 2012?

3. Bagaimana Perkembangan Kualitas Kredit Bank Jabar Banten periode 2008 –

2012?

4. Bagaimana Perkembangan Profitabilitas Bank Jabar Banten Periode 2008 –

2012?

5. Bagaimana pengaruh secara simultan dan parsial dana pihak ketiga, Penyaluran

kredit dan Kualitas Kredit terhadap profitabilitas pada Bank Jabar Banten?

1.3Maksud Dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana perkembangan dan pengaruh Dana Pihak Ketiga

terhadap tingkat Profitabilitas di Bank Jabar Banten periode 2008 – 2012

2. Untuk mengetahui bagaimana perkembangan dan pengaruh Penyaluran Kredit

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk mengetahui bagaimana perkembangan dan pengaruh Kualitas Kredit

terhadap Profitabilitas di Bank Jabar Banten pada periode 2008 - 2012

4. Untuk mengetahui pengaruh secara simultan dan parsial Dana Pihak Ketiga,

Penyaluran Kredit dan Kualitas Kredit terhadap Profitabilitas Bank Jabar Banten

2008 – 2012.

1.4Manfaat dan Kegunaan Penelitian

Penelitian ini diharapkan dapat mengungkapkan realitas Dana Pihak Ketiga,

Penyaluran Kredit dan Kualitas Kredit demi meningkatkan wawasan praktis yang selanjutnya

dapat digunakan sebagai masukan kebijakan Bank dalam upaya untuk meningkatkan layanan

kepada nasabahnya . dari apa yang dirumuskan dalam fokus penelitian ini, tersirat kegunaan

penelitian sebagai berikut.

1.4.1 Kegunaan Ilmiah

hasil penelitian ini akan bermanfaat untuk mengembangkan wawasan mengenai Dana

Pihak Ketiga, Penyaluran Kredit, Kualitas Kredit dan Profitabilitas Bank, khususnya .

dan umumnya tentang kualitas pelayanan profesional Bank dalam mekanisme

menghimpun dana dan pemberian kredit untuk menghindari kolektibilitas macet.

1.4.2 Kegunaan Praktis

Hasil penelitian ini dapat bermanfaat untuk menyempurnakan sistem perBankan

dalam menghimpun dana dan pemberian kredit, sehingga dapat membantu

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.I Objek Penelitian

Dalam Penelitian ini, Objek yang di teliti adalah data- data sekunder dari Dana Pihak

Ketiga (X1), Penyaluran Kredit (X2), kualitas kredit (X3), dan Profitabilitas (Y) PT. Bank

BJB. Data – data penulis dapatkan sebagian besar dari situs Internet dan badan pusat statistic.

Keseluruhan data variable – variable dalam penelitian ini merupakan data time series dengan

periode pengamatan 2008 sampai dengan 2012.

3.2 Metode Penelitian

Sesuai dengan masalah yang akan dipelajari pada penelitian ini, maka metode yang

digunakan dalam penelitian ini adalah metode deskriptif (descriptive analysis) karena

dilakukan untuk memperlihatkan dan menguraikan keadaan objek penelitian .

Metode deskriptif menurut Moch. Nazir (2005: 68) adalah sebagai berikut: Metode deskriptif adalah suatu metode dalam meneliti status sekelompok manusia, suatu objek suatu

kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan

dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara

sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara

fenomena yang diselidiki.

Selanjutnya data tersebut dijadikan dasar untuk mendeskripsikan karakteristik serta

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dalam penelitian ini adalah explanatory study, dimana peneliti menggunakan teori dan

hipotesis untuk meneliti penyebab fenomena yang terjadi (Cooper & Schindler; 2003;11).

1.3 Operasional Variabel Penelitian

Menurut Suharsimi Arikunto (1998: 99): “Variabel adalah objek penelitian apa saja

yang menjadi titik perhatian suatu penelitian. Dalam hal ini untuk mengetahui Pengaruh Dana

Pihak Ketiga (X1), Penyaluran Kredit (X2), Kualitas Kredit (X3) terhadap Profitabilitas (Y)

maka diperlukan operasionalisasi variabel penelitan, hal ini dimaksudkan untuk mengetahui

pengaruh antara variabel – variabel penelitian.

Dalam penelitian ini yang menjadi variabel bebas (independent variabel) adalah Dana

Pihak Ketiga (X1), Penyaluran Kredit (X2), Kualitas Kredit (X3) dan Sedangkan variabel

terikatnya (dependent variabel) adalah Profitabilitas (Y).

Variabel Konsep variabel Konsep Empiris

Indikator Skala Dana Pihak

Ketiga (X1)

Dana yang di himpun dari masyarakat (Denda Wijaya 2009:49)

Dana Pihak Ketiga terdiri Dari: -Giro -Deposito -Tabungan Posisi DPK dibandingkan total asset per akhir bulan. (dalam satuan persentase) rasio Penyaluran Kredit (X2) Penyerahan barang, jasa atau uang dari satu pihak atas dasar kepercayaan kepada pihak lain dengan janji membayar dari penerima kredit

Kredit Terdiri dari:

-Kredit dilihat dari jangka waktu

-Kredit menurut

lembaga yang menerima

Posisi penyaluran Kredit per akhir bulan dibandingkan dengan DPK (persentase)

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu pada tanggal yang

telah di sepakati kedua belah pihak. (Veithzal Rivai 2006:4) -Kredit menurut tujuan penggunaan -Kredit

menurut sektor ekonomi

Kualitas Kredit (X3)

Pembayaran pokok atau bunga kredit oleh nasabah. Thomas Suyatno 2007:123) Kualitas Kredit terdiri dari: -Lancar -Perhatian khusus -Kurang lancar -Diragukan -Macet NPL (dalam satuan persentase) rasio Profitabilitas (Y)

Kemampuan Bank untuk

menghasilkan laba yang bersumber dari earning asset (Endang Ruchiyat 2003:21) Net Interes Margin (NIM) Rasio antara selisih pendapatan bunga dengan biaya bunga terhadap rata-rata jumlah earning assets. (dalam satuan persentase) rasio

3.4 Prosedur pengumpulan data

Adapun data penelitian yang diambil adalah data selama empat tahun terakhir yaitu periode

2008- 2012.

1. Sumber data

1. Dalam penelitian ini data yang digunakan adalah data sekunder karena

merupakan data yang telah mengalami proses pengolahan yang dilakukan oleh

perusahaan. Data sekunder juga merupakan data yang telah dikumpulkan oleh

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2. Data yang digunakan adalah data yng bersifat kuantitatif yang dinyatakan dalam

angka – angka , yang menunjukan nilai terhadap besaran atau variabel yang

diwakilinya. Sedangkan data kualitatif digunakan untuk dan memahami data

kuantitatif.

3. Data bersifat time series data , yaitu data yang merupakan hasil pengamatan

dalam suatu periode waktu tertentu yaitu laporan keuangan per semester dari

tahun 2008 - 2012.

4. Teknik pengumpulan data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan cara sebagai

berikut:

1. Telaah kepustakaan

Yaitu mempelajari literature – literature , majalah- majalah, surat kabar,dan

sumber – sumber lain serta penerbitan yang relevan dengan masalah yang

dibahas melalui studi kepustakaan.

2. Wawancara dan observasi

Yaitu mewawancarai manajemen puncak ( direksi), dan manajemen madya

terutama divisi perkreditan dan divisi akuntansi. Sedangkan observasi yaitu

pengumpulan data yang dilakukan dengan cara mengandalkan pengamatan

secara langsung terhadap objek yang diteliti dilapangan, yang meliputi laporan

– laporan keuangan per semester yang terdiri dari laporan auditor dengan

perincian : neraca, laporan rugi laba, laporan perubahan modal kerja, daftar

perubahan posisi keuangan , serta laporan evaluasi kinerja perusahaan. Perlu

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

akuntan public . data – data tersebut juga dilengkapi dengan data lain yang

mendukung penelitian.

1. Teknik Pengolahan data

Data yang telah diperoleh dan dikumpulkan tersebut di edit terlebih dahulu untuk

kemudian dianalisis dan dibuat daftar table sesuai dengan maksud penelitian , yang

selanjutnya dengan menggunakan pengujian hipotesis maka hasilnya dibahas secara

komprehensif. Baik deskriptif maupun kuantitatif.

2. Rancangan Analisis / uji hipotesis

Untuk pembahasan secara kuantitatif disajikan dalam deskripsi dari angka – angka dan

ratio – ratio yang terdapat dalam laporan keuangan maupun laporan semesteran yang

dimaksudkan untuk mengetahui kondisi Dana Pihak Ketiga, penyaluran kredit dan kualitas

kredit untuk periode tahun 2008 – 2012.

Untuk menganalisis faktor – faktor yang mempengaruhi profitabilitas Bank digunakan

analisis ratio . analisis ratio dilakukan dilakukan terhadap laporan keuangan dengan

menggunakan rumus yang sudah baku dan umum digunakan dalam analisis ratio.

3.7 Teknik Analisis Data dan Pengujian Hipotesis 3.7.1 Teknik Analisis Data

Sesuai dengan yang ditetapkan dalam penelitian ini, teknik analisis data dilakukan

[image:21.595.70.526.189.598.2]dengan menggunakan pendekatan statistik seperti diuraikan dalam Tabel 3.2

Tabel 3.2

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tujuan Penelitian Teknik Analisis Data

Deskripsi tentang Dana Pihak Ketiga (X1),

Penyaluran Kredit (X2) dan Kualitas Kredit

(X3)

Analisa Statistik Deskriptif

Menjelaskan pengaruh dari Dana Pihak

Ketiga (X1), Penyaluran Kredit (X2) dan

Kualitas Kredit (X3) terhadap Profitabilitas

(Y)

Analisis Regresi

Analisis statistik deskriptif dilakukan dengan menggunakan tendensi sentral berupa

rata-rata hitung (mean), nilai terbesar dan terkecil maupun ukuran disersi (dispersion) berupa

standar deviasi yang disajikan dalam bentuk table. Dalam pelaksanaannya, analisis statistik

deskriptif menggunakan program Microsoft Excel 2007. sedangkan untuk mengolah data

analisis regresi menggunakan program SPSS.

3.7.2 Pengujian Hipotesis

Analisis data digunakan penulis adalah analisis Regresi linear berganda. Pengertian

regresi yang dikemukakan oleh Prof. Dr. Akdon (2008:4) adalah suatu proses memperkirakan

secara sistematis tentang apa yang paling mungkin terjadi dimasa yang akan dating

berdasarkan informasi masa lalu dan sekarang yang dimiliki agar kesalahannya dapat di

perkecil.

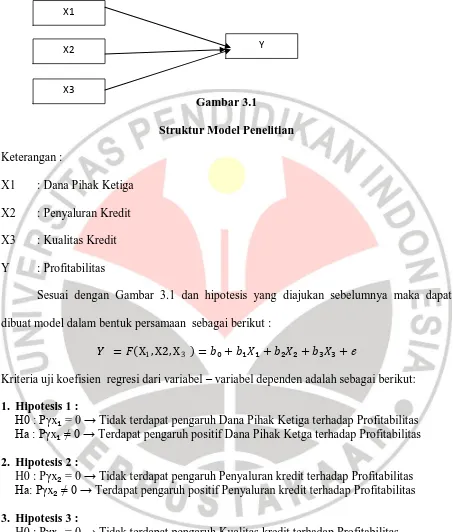

Berdasarkan kerangka pemikiran dan hipotesis penelitian yang telah diajukan

sebelumnya, maka hubungan kausal antar variable penelitian dapat digambarkan secara

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

[image:23.595.71.524.87.619.2]Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Gambar 3.1

Struktur Model Penelitian Keterangan :

X1 : Dana Pihak Ketiga

X2 : Penyaluran Kredit

X3 : Kualitas Kredit

Y : Profitabilitas

Sesuai dengan Gambar 3.1 dan hipotesis yang diajukan sebelumnya maka dapat

dibuat model dalam bentuk persamaan sebagai berikut :

=� X1, X2, X3 = � +� +� +� +ℯ

Kriteria uji koefisien regresi dari variabel – variabel dependen adalah sebagai berikut:

1. Hipotesis 1 :

H0 : Pγx = 0 → Tidak terdapat pengaruh Dana Pihak Ketiga terhadap Profitabilitas Hа : Pγx ≠ 0 → Terdapat pengaruh positif Dana Pihak Ketga terhadap Profitabilitas

2. Hipotesis 2 :

H0 : Pγx = 0 → Tidak terdapat pengaruh Penyaluran kredit terhadap Profitabilitas Hа: Pγx ≠ 0 → Terdapat pengaruh positif Penyaluran kredit terhadap Profitabilitas

3. Hipotesis 3 :

H0 : Pγx = 0 → Tidak terdapat pengaruh Kualitas kredit terhadap Profitabilitas Hа : Pγx ≠ 0 → Terdapat pengaruh positif Kualitas kredit terhadap Profitabilitas

4. Hipotesis 4:

H0 : γ 1i = 0 → Tidak terdapat pengaruh Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas Kredit terhadap Profitabilitas, secara simultan.

X1

X2

X3

Ilda Fauzia, 2014

PENGARUH DANA PIHAK KETIGA, PENYALURAN KREDIT DAN KUALITAS KREDIT TERHADAP PROFITABILITAS BANK

SURVEY PADA BANK JABAR BANTEN

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Hа : Sekurang-kurangnya terdapat 1(satu) γ 1i ≠ 0 → Terdapat pengaruh positif Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas Kredit terhadap Profitabilitas.

Untuk mengetahui signifikansi regresi sederhana bandingkan antara nilai probabilitas 0,05

dengan nilai probabilitas Sig sebagai berikut:

1. Jika nilai probabilitas 0.05 lebih kecil atau sama dengan nilai probabilitas Sig atau

(0.05≤ Sig) maka H0 Diterima dan Hа ditolak .

2. Jika nilai probabilitas 0.05 lebih besar atau sama dengan nilai probabilitas Sig atau

(0.05≥Sig) maka H0 di tolak dan Hа di terima .

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang telah disajikan pada Bab IV, maka penulis

mengambil kesimpulan sebagai berikut:

1. Perkembangan Dana Pihak Ketiga dan Penyaluran Kredit di Bank Jabar

Banten periode 2008-2012 rata-rata mengalami kenaikan. Namun Kualitas

Kredit dan Profitabilitas di Bank Jabar Banten periode 2008 – 2012 rata-rata

mengalami penurunan.

2. Secara bersama-sama Dana Pihak Ketiga, Penyaluran Kredit dan Kualitas

Kredit memberikan pengaruh sebesar 29,9% terhadap Profitabilitas, terdiri

dari -1,808% pengaruh dari Dana Pihak Ketiga dan 32,689% merupakan

pengaruh dari Penyaluran Kredit dan -0,986% pengaruh dari kualitas kredit.

3. Pengaruh dari dana pihak ketiga tidak signifikan terhadap profitabilitas adalah

disebabkan oleh core business yang terkait dengan kegiatan APBD dan

program PEMDA sehingga BJB mempunyai sumber dana murah dari PNS

dan Pensiunannya. Disamping itu juga karena keterbatasan BJB dalam hal

teknogi menyebabkan banyak nasabah yang beralih ke Bank lain.

4. Pengaruh penyaluran kredit berpengaruh signifikan karena kredit merupakan

sumber pendapatan utama BJB. BJB masih mengandalkan fungsinya sebagai

lembaga internediasi dan tidak menggali potensi usaha perBankan lainnya.

5. Pengaruh Kualitas kredit tidak signifikan terhadap profitabilitas disebabkan

2

bulannya selalu dapat dipotong dari gaji dan pensiunannya untuk pembayaran

pokok dan bunga pinjaman. Sehingga kenaikan persentase NPL tidak terlalu

besar.

5.2 Saran

1. Persaingan dalam kegiatan usaha kredit dan pembiayaan tidak hanya antar

lembaga perBankan saja namun juga dengan lembaga pembiayaan yang

makin menjamur untuk itu BJB perlu mengembangkan teknologi dan sumber

daya manusianya sehingga dapat mencari alternatif usaha lain tidak lagi

secara konvensional sebagai lembaga intermediary namun dapat bersaing

misalnya di bidang sekuritas dan fee based income lainnya untuk

meningkatkan profitabilitasnya.

2. Peneliti lain disarankan untuk melakukan penelitian pada jenis Bank yang

berbeda, misalnya Bank nasional dan Bank syariah dengan tahun yang lebih

3

DAFTAR PUSTAKA

Akdon, 2008. Cara Menggunakan dan Memaknai Analisis Jalur ( Path

Analysis ); Alfabeta

Cooper, Donald R & Schindler, Pamela S. 2003. Business Research Methods.

Mc. Graw Hill/ Irwin Series.

Dendawijaya. Abdurahman & Lukman. 2005. Manajemen Perbankan; Galia

Indonesia

David R Kamerchen, Money and Banking; Thomson Information. 10th Edition

Frederick S. Mishkin.2007. The Economics of Money, Banking and Financial

Market. Pearson. Addison Wesley

Rivai, Veithzal H. Prof. Dr. MBA. Andria Permata Veithzal, B.Acct. MBA. 2005.

Credit Management Handbook. PT Raja Grafindo Permata.

Kusnendi. 2006. Analisis Jalur. Badan Penerbit Jurusan Pendidikan Ekonomi

Universitas Pendidikan Indonesia.

Kasmir. 2002. “Dasar-dasar Perbankan”. Jakarta : PT. Raja Grafindo Persada FerryN. Indroes, SE.MM. 2007. Bank & Financial Institution Management. PT.

Rajagrafindo Persada Jakarta.

Rose, Peter S & Silvia C, Hudgins. 2008. Bank Management & Financial

Services; Bank Management & Financial Services; Mc. Graw-Hill. 6th

Edition.

4

Bank Indonesia. 2010. Peraturan Bank Indonesia No. 12/19/PBI/2010 tentang

Giro Wajib Minimum Bank Umum pada Bank Indonesia.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia No. 13/24/DPNP/2011

tentang Penilaian Tingkat Kesehatan Bank Umum.

Fitriyah. 2011. Jurnal “ Analisis Besarnya Pengaruh, Penyaluran, Pertumbuhan

kualitas dan Penghapusan Kredit Terhadap Laba ”.

Yoli Lara. 2013. Jurnal “ Pengaruh Dana Pihak Ketiga, Kecukupan Modal dan

Ilda Fauzia, 2014

Pengaruh dana pihak ketiga, penyaluran kredit dan kualitas kredit terhadap profitabilitas bank Survey pada bank jabar banten

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Akdon, 2008. Cara Menggunakan dan Memaknai Analisis Jalur ( Path

Analysis ); Alfabeta

Cooper, Donald R & Schindler, Pamela S. 2003. Business Research Methods.

Mc. Graw Hill/ Irwin Series.

Dendawijaya. Abdurahman & Lukman. 2005. Manajemen Perbankan; Galia

Indonesia

David R Kamerchen, Money and Banking; Thomson Information. 10th Edition

Frederick S. Mishkin.2007. The Economics of Money, Banking and Financial

Market. Pearson. Addison Wesley

Rivai, Veithzal H. Prof. Dr. MBA. Andria Permata Veithzal, B.Acct. MBA. 2005.

Credit Management Handbook. PT Raja Grafindo Permata.

Kusnendi. 2006. Analisis Jalur. Badan Penerbit Jurusan Pendidikan Ekonomi

Universitas Pendidikan Indonesia.

Kasmir. 2002. “Dasar-dasar Perbankan”. Jakarta : PT. Raja Grafindo Persada FerryN. Indroes, SE.MM. 2007. Bank & Financial Institution Management. PT.

Rajagrafindo Persada Jakarta.

Rose, Peter S & Silvia C, Hudgins. 2008. Bank Management & Financial

Services; Bank Management & Financial Services; Mc. Graw-Hill. 6th

Edition.

Ilda Fauzia, 2014

Pengaruh dana pihak ketiga, penyaluran kredit dan kualitas kredit terhadap profitabilitas bank Survey pada bank jabar banten

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Bank Indonesia. 2010. Peraturan Bank Indonesia No. 12/19/PBI/2010 tentang Giro Wajib Minimum Bank Umum pada Bank Indonesia.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia No. 13/24/DPNP/2011

tentang Penilaian Tingkat Kesehatan Bank Umum.

Fitriyah. 2011. Jurnal “ Analisis Besarnya Pengaruh, Penyaluran, Pertumbuhan

kualitas dan Penghapusan Kredit Terhadap Laba ”.

Yoli Lara. 2013. Jurnal “ Pengaruh Dana Pihak Ketiga, Kecukupan Modal dan