MODERATING PADA PT. DHARMA LAUTAN UTAMA SURABAYA

ARTIKEL

Oleh :

RADYTIA D NUGRAHA 0613010017/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

USULAN PENELITIAN

PENERAPAN TOTAL QUALITY MANAJEMEN TERHADAP

KINERJ A MANAJ ERIAL DENGAN SISTEM PENGUKURAN KINERJ A DAN SISTEM PENGHARGAAN SEBAGAI VARIABEL

MODERATING PADA PT. DHARMA LAUTAN UTAMA SURABAYA

yang diajukan :

RADYTIA D NUGRAHA 0613010017/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Dra. Ec. Dwi Suhar tini, MAKs Tanggal : ……….

Mengetahui

Ketua Pr ogr am Studi Akuntansi

PENERAPAN TOTAL QUALITY MANAJEMEN TERHADAP KINERJ A MANAJ ERIAL DENGAN SISTEM PENGUKURAN KINERJ A DAN SISTEM PENGHARGAAN SEBAGAI VARIABEL

MODERATING PADA PT. DHARMA LAUTAN UTAMA SURABAYA

yang diajukan :

RADYTIA D NUGRAHA 0613010017/FE/EA

disetujui untuk ujian lisan oleh

Pembimbing Utama

Dra. Ec. Dwi Suhar tini, MAKs Tanggal : ……….

Wakil Dekan I Fakultas Ekonomi

SKRIPSI

PENERAPAN

TOTAL QUALITY MANAJEMEN

TERHADAP

KINERJ A MANAJ ERIAL DENGAN SISTEM PENGUKURAN

KINERJ A DAN SISTEM PENGHARGAAN SEBAGAI VARIABEL

MODERATING PADA PT. DHARMA LAUTAN UTAMA

SURABAYA

Disusun oleh:

Radytia D Nugr aha 0613010017 / FE / EA

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 31 Juli 2011

Pembimbing: Tim Penguji

Pembimbing Utama Ketua

Dra. Ec. Dwi Suhartini, Maks Dr. Sr i Trisnaningsih, MSi

Sekr etaris

Dr s. Ec. Sjarief Hidajat, MSi

Anggota

Dr a. Ec. Sari Andayani, MSi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Penerapan

Total Quality Manajemen Terhadap Kinerja Manajerial Dengan Sistem

Pengukuran Kinerja dan Sistem Penghargaan Sebagai Variabel Moderating pada

PT. Dharma Lautan Utama Surabaya” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Dwi Suhartini, MAKs, selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan saran untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

6. Para Staf dan Karyawan PT. Dharma Lautan Utama Surabaya, yang telah

memberikan ijin untuk mengadakan penelitian dan memberikan data yang

dibutuhkan untuk penyusunan skripsi ini.

7. Buat Ibunda dan Ayahanda yang tercinta, serta buat saudara – saudaraku yang

tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang

sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi

dorongan semangat baik material maupun spiritual, dan memberikan curahan

kasih sayangnya sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah

mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan,

memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk

itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada

kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Juni 2011

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 6

1.4. Manfaat Penelitian ... 7

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 10

2.2.1. Akuntansi Manajemen ... 10

2.2.1.1. Pengertian Akuntansi Manajemen ... 10

2.2.2. Total Quality Management (TQM) ... 11

2.2.2.1. Pengertian Total Quality Management (TQM) .... 11

2.2.2.2. Prinsip Total Quality Management (TQM) ... 16

2.2.2.3. Manfaat Total Quality Management (TQM) ... 17

2.2.3. Sistem Pengukuran Kinerja ... 21

2.2.3.1. Pengertian Sistem Pengukuran Kinerja ... 21

2.2.3.2. Tujuan Sistem Pengukuran Kinerja ... 22

2.2.3.3. Manfaat Sistem Pengukuran Kinerja ... 23

2.2.3.4. Konsep Sistem Pengukuran Kinerja ... 25

2.2.3.5. Metode Sistem Pengukuran Kinerja ... 26

2.2.3.6. Tahap Sistem Pengukuran Kinerja ... 27

2.2.4. Sistem Penghargaan ... 27

2.2.4.1. Pengertian Sistem Penghargaan ... 27

2.2.4.2. Manfaat Sistem Penghargaan ... 28

2.2.4.3. Jenis Sistem Penghargaan ... 28

2.2.4.4. Kriteria Sistem Penghargaan ... 29

2.2.5. Kinerja Manajerial ... 29

2.2.6. Pengaruh antara Total Quality Management terhadap Kinerja Manajerial ... 31

2.2.7. Pengaruh antara Total Quality Management dan Sistem Pengukuran Kinerja Terhadap Kinerja Manajerial ... 32

2.2.8. Pengaruh antara Total Quality Management dan Sistem Penghargaan Terhadap Kinerja Manajerial ... 33

2.3. Kerangka Pikir ... 34

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Teknik Pengukuran Variabel ... 36

3.1.1. Definisi Operasional ... 36

3.2.2. Sampel ... 40

3.3. Teknik Pengumpulan Data ... 40

3.3.1. Jenis dan Sumber Data ... 40

3.3.2. Metode Pengumpulan Data ... 41

3.4. Uji Kualitas Data ... 41

3.4.1. Uji Validitas Data ... 41

3.4.2. Uji Reliabilitas ... 42

3.4.3. Uji Normalitas ... 42

3.5. Uji Residual ... 43

3.6. Teknik Analisis Dan Uji Hipotesis... 44

3.6.1. Teknik Analisis ... 44

3.6.2. Uji Hipotesis ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 46

4.1.1. Sejarah Berdirinya PT. Dharma Lautan Utama Surabaya 46

4.1.2. Visi, Misi & Semboyan Perusahaan ... 47

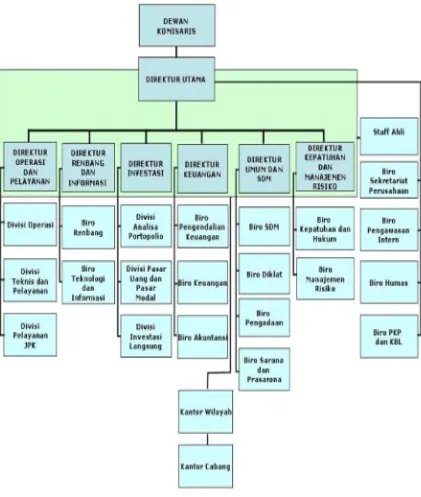

4.1.3. Struktur Organisasi ... 48

4.2. Deskripsi Hasil Penelitian... 50

4.3. Teknik Analisis Dan Uji Hipotesis... 53

4.3.1. Uji Analisis Data ... 53

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 53

4.3.1.1.2. Uji Reliabilitas ... 55

4.3.1.1.3. Uji Normalitas ... 55

4.3.2. Teknik Analisis Dan Uji Hipotesis ... 56

4.4. Pembahasan ... 61

4.4.1. Implikasi ... 61

4.4.2. Perbedaan Dengan Penelitian Sebelumnya ... 63

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat ... 63

4.4.4. Keterbatasan Penelitian ... 64

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 65

5.2. Saran... 65

DAFTAR PUSTAKA

Halaman

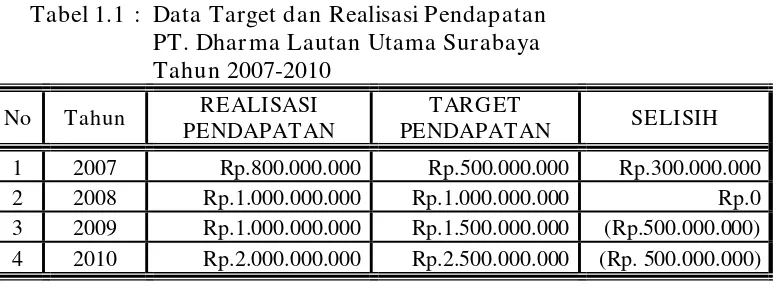

Tabel. 1.1 Data Target dan Realisasi Pendapatan

PT. Dharma Lautan Utama Surabaya Tahun 2007 - 2010... 5

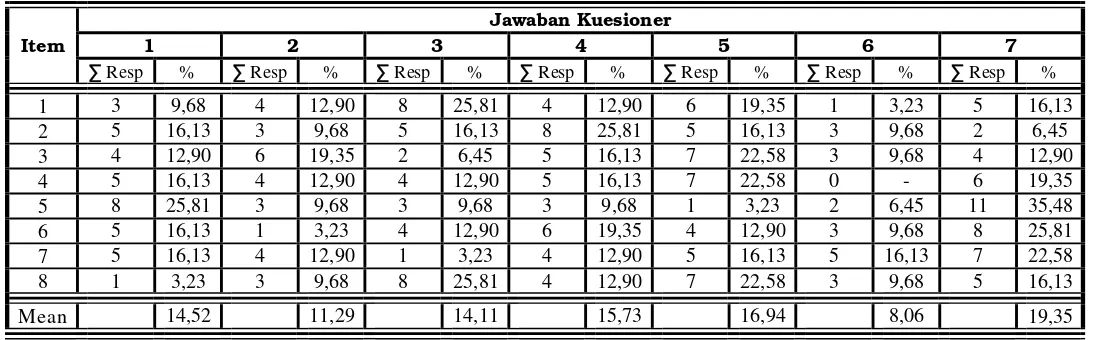

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai Total Quality Management (TQM) (X1)... 50

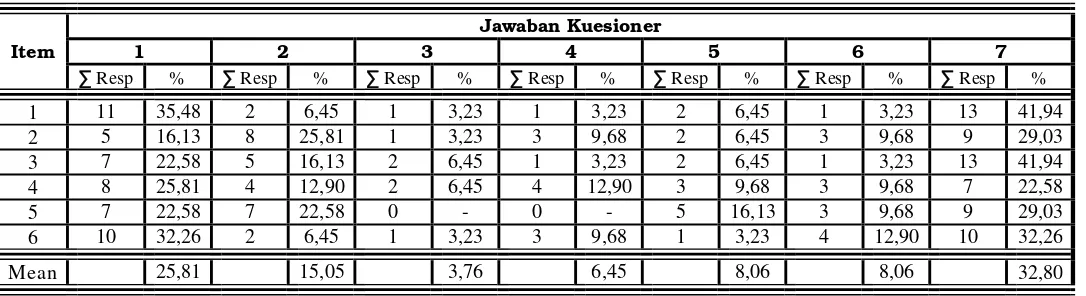

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Sistem Pengukuran Kinerja (X2) ... 51

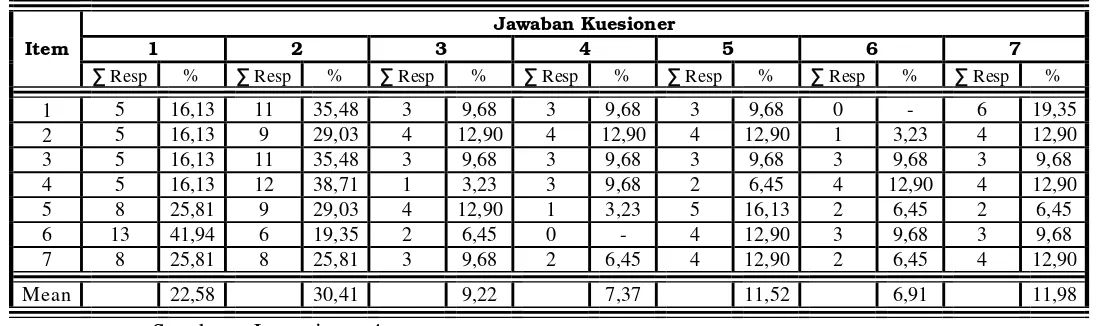

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Sistem Penghargaan (X3) ... 52

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Kinerja Manajerial (Y) ... 53

Tabel. 4.5 Hasil Uji Validitas ... 54

Tabel. 4.6 Hasil Uji Reliabilitas ... 55

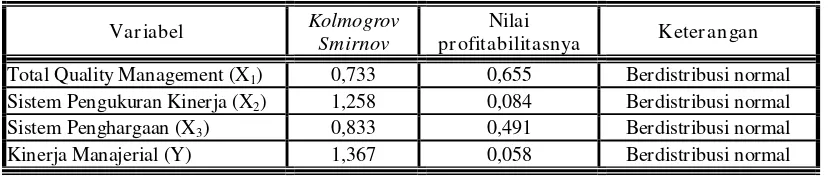

Tabel. 4.7 Hasil Uji Normalitas ... 56

Tabel. 4.8 Hasil Pendugaan Parameter Uji Residual … ... 57

Tabel. 4.9 Hasil Uji Residual Mengenai Nilai Koefisien Determinasi (R2) dan Nilai Koefisien Korelasi (R) ... 58

Tabel. 4.10 Hasil Pendugaan Parameter Uji Residual … ... 59

DAFTAR GAMBAR

Halaman

Gambar. 2.1. Manfaat Total Quality Managemant (TQM) ... 18

Gambar. 2.2. Penerapan TQM dengan Sistem Pengukuran kinerja Sebagai

variabel moderating ... 34

Gambar. 2.3. Penerapan TQM dengan Sistem Penghargaan Sebagai Variabel

variabel moderating ... 35

PADA PT. DHARMA LAUTAN UTAMA SURABAYA

Oleh :

RADYTIA D NUGRAHA

Abstr ak

Berlakunya Asean Free Trade Area (AFTA) pada tahun 2003, menyebabkan perusahaan disetiap Negara khususnya di wilayah ASEAN dihadapkan pada situasi persaingan global. Dalam hal ini perusahaan jasa menghadapi persaingan khusus karena adanya perbedaan kualitas diantara pekerja yang satu dengan pekerja yang lainnya. Total Quality Management (TQM) merupakan suatu sistem yang dapat dikembangkan menjadi pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya Teknik Total Quality Management harus diikuti dengan penerapan sistem pengukuran kinerja dan penghargaan dalam bagian pekerjaan untuk meningkatkan kualitas kiinerja sehingga dapat berguna sebagai sarana pengembangan karir serta meningkatkan efektifitas pekerjaan strategis dengan cepat dan dapat meningkatkan kinerja manajer dan karyawan Penelitian ini ingin membuktikan efektifitas penerapan Total Quality Management (TQM) dengan sistem pengukuran kinerja dan sistem penghargaan sebagai variabel moderating dalam mempengaruhi kinerja manajerial pada PT. Dharma Lautan Utama Surabaya

Sampel yang digunakan dalam penelitan ini 31 responden (seluruh manajer mulai dari top manager, middle manager, dan lower manager PT. Dharma Lautan Utama, Surabaya), Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 31 responden tersebut dan kuesioner tersebut terdiri dari 27 pernyataan yang dibagi menjadi 4 bagian. Data yang diperoleh dianalisis dengan menggunakan Uji Residual

Dari hasil analisis dapat disimpulkan bahwa hipotesis 1 yang menyatakan kesesuaian penerapan TQM dan sistem pengukuran kinerja sebagai variabel moderating berpengaruh terhadap kinerja manajerial pada PT. Dharma Lautan Utama Surabaya, tidak teruji kebenarannya, dan hipotesis 2 yang menyatakan kesesuaian penerapan TQM dan sistem penghargaan sebagai variabel moderating berpengaruh terhadap kinerja manajerial pada PT. Dharma Lautan Utama Surabaya, teruji kebenarannya.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perdagangan internasional merupakan salah satu pendorong

pertumbuhan ekonomi yang dapat mempercepat perkembangan perdagangan

suatu negara. Perkembangan perdagangan akan sangat tergantung pada

dukungan trasnportasi sebagai sarana distribusi barang maupun mobilitas

pelaku perdagangan. Salah satu sarana trasnportasi paling efisien dalam

perdagangan internasional saat ini adalah angkutan laut yang merupakan

sarana angkutan massal dengan kemampuan jangkauan jarak jauh, sehingga

kemajuan dibidang angkutan laut akan berperanan besar dalam mendorong

pertumbuhan ekonomi suatu negara.

Berlakunya Asean Free Trade Area (AFTA) pada tahun 2003,

menyebabkan perusahaan disetiap Negara khususnya di wilayah ASEAN

dihadapkan pada situasi persaingan global. Persaingan global ini memberikan

banyak pilihan kepada konsumen, dimana mereka semakin sadar biaya (cost

conscious) dan sadar nilai (value conscious) dalam meminta produk dan jasa

yang berkualitas tinggi, untuk dapat bertahan dan berhasil dalam lingkungan

seperti itu, perusahaan harus menciptakan value bagi konsumen dalam bentuk

produk dan jasa serta pelayanan yang berkualitas, sehingga perusahaan juga

Perusahaan jasa menghadapi persaingan khusus karena adanya

perbedaan kualitas diantara pekerja yang satu dengan pekerja yang lainnya.

Oleh karena itu perusahaan jasa perlu mengutamakan konsistensi dengan

melalui pengembangan suatu sistem yang dapat mendukung kinerja para

pekerjanya

Total Quality Management (TQM) merupakan suatu sistem yang

dapat dikembangkan menjadi pendekatan dalam menjalankan usaha untuk

memaksimumkan daya saing organisasi melalui perbaikan terus menerus atas

produk, jasa, tenaga kerja, proses dan lingkungannya (Tjiptono,2001 :4).

TQM merupakan falsafah holistic yang dibangun berdasarkan konsep

kualitas, teamwork produktifitas, pengertian dan kepuasan pelanggan

(Ishikawa dalam Pawitra, 1993 : 135).

Penelitian bidang akuntansi menyatakan bahwa kinerja perusahaan

yang rendah, disebabkan oleh ketergantungannya terhadap Sistem Akuntansi

Manajemen perusahaan tersebut yang gagal dalam penentuan sasaran-sasaran

yang tepat, pengukuran kinerja, sistem penghargaan (reward) dan efektifitas

penerapan TQM yang memerlukan perubahan mendasar insfrastruktur

organisasional, meliputi : sistem alokasi wewenang, pembuatan keputusan,

sistem pengukuran kinerja, sistem reward dan hukuman.

Mardiyah dan Listianingsih (2005) dan Ittner dan Lacker (1995) yang

menyatakan bahwa akuntansi manajemen pada sistem pengukuran kinerja

dan penghargaan belum tentu mengakibatkan kinerja yang tinggi.

3

penerapan sistem pengukuran kinerja dan penghargaan dalam bagian

pekerjaan untuk meningkatkan kualitas kiinerja sehingga dapat berguna

sebagai sarana pengembangan karir serta meningkatkan efektifitas pekerjaan

strategis dengan cepat dan dapat meningkatkan kinerja manajer dan karyawan

(Locker dan Lathan, 1990) seperti yang dikutip oleh Kurnianingsih dan

Indriantoro (2001 : 31).

Penelitian ini ingin membuktikan efektifitas penerapan Total Quality

Management (TQM) dalam perusahaan jasa pelayaran. Perusahaan Pelayaran

Nasional berjaya karena kontribusi kapal Pelayaran Niaga Nasional terhadap

pembangunan negara dengan diberlakukannya asas cabotage,

penyelenggaraan pelayaran dalam negeri oleh Perusahaan Pelayaran Nasional

menggunakan kapal berbendera Indonesia oleh pemerintah, sedangkan

pelayaran luar negeri merupakan kerja sama Perusahaan Pelayaran Nasional

dengan Perusahaan Pelayaran Asing dengan asas pembagian angkutan

muatan yang wajar (fair share) sesuai Konvensi PBB 1975, tapi era itu surut

karena berbagai kebijakan scrapping (pembesituaan) kapal melalui

Keputusan Menteri Nomor 57 tahun 1983 dan Instruksi Presiden Nomor 4

tahun 1985 serta Paket November tahun 1988 (Paknov 88) dan diakhiri oleh

Undang-Undang Nomor 21 tahun 1992.

Kebangkitan pelayaran di Indonesia pada era millenium ketiga ini

ditandai dengan disyahkannya Undang-Undang Nomor 17 Tahun 2008

tentang Pelayaran sebagai pengganti dari Undang-Undang Nomor 21 Tahun

1992, Undang-Undang Nomor 17 Tahun 2008 diharapkan telah dapat

pelayaran, dapat menunjang sistem ketahanan pangan nasional, dan memiliki

visi yang jauh ke depan sehingga pelayaran nasional dapat berjaya kembali.

Didukung oleh kebijakan pelabuhan, keselamatan dan keamanan maritim

yang tepat guna. Secara historis empirik, keluarnya UU Nomor 17 Tahun

2008 seharusnya merupakan kebangkitan pelayaran nasional untuk menjadi

Tuan di Laut Kita Sendiri.

PT. Dharma Lautan Utama adalah sebuah perusahaan pelayaran

nasional yang melayani transportasi laut dan penyeberangan feri diseluruh

Indonesia. Segmen pasar perusahaan tersebut yang utama dari golongan

menengah kebawah, selain itu juga membawa penumpang, kargo dan

kendaraan, hal itu menyebabkan muatan disegala lini harus sesuai dengan

kemampuan pengguna, kebijakan harga perusahaan menunjuk kepedulian

dan komitmen untuk membantu masyarakat meningkatkan taraf

kesejahteraan dan memajukan pembangunan ekonomi regional selaras

dengan implementasi otonomi regional tahun 1999 (Company profile, PT.

Dharma Lautan Utama, 2010)

Sebagai bukti kalau PT. Dharma Lautan Utama telah menerapkan

TQM dengan meningkatkan kualitas pelayanannya telah berhasil

mendapatkan beberapa penghargaan diantaranya ISM Codes sebagai bukti

bahwa perusahaan telah menerapkan Manajemen Keselamatan Internasional

(1999), Piagam ADIKARYA BAHARI PRALABDA yang dikeluarkan

menteri perhubungan dan telekomunikasi (2000), penghargaan dari PT.

ASDP sebagai kapal terbersih di lintasan Ujung- Kamal(2003), penghargaan

Presiden RI atas nama Dewan Maritim Nasional sebagai perusahaan

5

PT. Dharma Lautan Utama mempunyai komitmen pada keselamatan

dan mutu layanan. Adapun mutu layanan meliputi kualitas kapal, kualitas

layanan jasa, dan profesionalisme SDM. (Company Profile Dharma Lautan

Utama, 2010).

Adapun pencapaian target dan realisasi pendapatan perusahaan untuk

periode 2007 – 2010, dapat dilihat pada tabel 1.1, sebagai berikut

Tabel 1.1 : Data Target dan Realisasi Pendapatan PT. Dhar ma Lautan Utama Surabaya

1 2007 Rp.800.000.000 Rp.500.000.000 Rp.300.000.000 2 2008 Rp.1.000.000.000 Rp.1.000.000.000 Rp.0 3 2009 Rp.1.000.000.000 Rp.1.500.000.000 (Rp.500.000.000) 4 2010 Rp.2.000.000.000 Rp.2.500.000.000 (Rp. 500.000.000)

Sumber : PT. Dhar ma Lautan Utama Surabaya. (2011)

Hasil pencapaian target dan realisasi pendapatan masih menunjukkan

bahwa komponen-komponen pengukuran kinerja belum secara keseluruhan

mencerminkan pencapaian kinerja di atas rata-rata meskipun telah didukung

dengan teknik-teknik manajemen kontemporer.

Faktor tidak tercapainya fungsi disebabkan karena penerapan TQM

belum efektif, disamping itu sistem pengukuran kinerja dan sistem

penghargaan yang diterapkan dalam manajerial perusahaan jasa belum

efektif.

Berdasar latar belakang hal tersebut diatas yang mendorong untuk

diadakan penelitian dengan judul : “Penerapan TQM Terhadap Kinerja

Manajerial Dengan Sistem Pengukuran Kinerja dan Sistem Penghargaan

1.2. Perumusan Masalah

Penilaian penerapan TQM telah memadai, terlebih dahulu

memastikan apakah syarat-syarat sistem tersebut sudah dipenuhi dan

dilaksanakan oleh PT. Dharma Lautan Utama dengan baik. Penerapan sistim

pengukuran kinerja dan penghargaan dilaksanakan untuk mendukung TQM

dapat dilaksanakan dengan efektif, dalam rangka mencapai tujuan organisasi

yang telah ditetapkan. Penelitian ini dilakukan dengan tujuan untuk

mengetahui sejauh mana sistem pengukuran kinerja dan penghargaan mampu

mendukung efektifitas penerapan TQM terhadap kinerja manajerial.

Berdasarkan latar belakang masalah di atas, maka permasalahan yang

akan diangkat adalah:

1. Apakah kesesuaian penerapan TQM dan sistem pengukuran kinerja

sebagai variabel moderating berpengaruh terhadap kinerja manajerial

pada PT. Dharma Lautan Utama Surabaya?

2. Apakah kesesuaian penerapan TQM dan sistem penghargaan sebagai

variabel moderating berpengaruh terhadap kinerja manajerial pada PT.

Dharma Lautan Utama Surabaya?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu sebagai

berikut :

1. Untuk menguji dan menganalisis kesesuaian penerapan TQM dan sistem

pengukuran kinerja sebagai variabel moderating berpengaruh terhadap

7

2. Untuk menguji dan menganalisis kesesuaian penerapan TQM dan sistem

penghargaan sebagai variabel moderating berpengaruh terhadap kinerja

manajerial pada PT. Dharma Lautan Utama Surabaya.

1.4. Manfaat Penelitian

Dari hasil penelitian ini diharapkan agar pihak-pihak yang

berkepentingan dapat mengambil manfaat antara lain, yaitu :

1. Bagi Perusahaan

Memberikan tambahan informasi dan masukan bagi manajer

perusahaan terkait dengan penerapan TQM yang didukung adanya

sistem pengukuran kinerja dan sistem penghargaan yang efektif,

sehingga bisa membantu manajer untuk lebih mengetahui sistem

pengukuran kinerja dan sistem penghargaan terhadap penerapan teknik

Total Quality Management dan kinerja manajerial sehingga manajer

dapat menganalisa kinerja perusahaan dan mengambil tindakan evaluasi

jika diperlukan.

2. Bagi Penelti.

Sebagai sarana untuk menerapkan dan mengaplikasikan

teori-teori yang telah diperoleh selama masa studi maupun yang diperoleh dari

sumber-sumber lain sehingga dapat bermanfaat bagi pihak yang

memerlukan.

3. Bagi Akademisi.

Dapat memberikan wawasan teoritis dan aplikasinya terhadap

masyarakat akademis secara umum dan khususnya bagi perkembangan

pemikiran penyusunan sendiri serta dapat menjadi bahan acuan dan

BAB II

KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan Kinerja Manajerial, pernah dilakukan oleh

1. Kur nianingsih dan Indriantoro (2001)

a. Judul:

“Pengaruh sistem pengukuran kinerja dan sistem

penghargaan terhadap keefektifan penerapan teknik TQM (Studi

Empiris pada perusahaan Manufaktur di Indonesia”.

b. Permasalahan

Apakah TQM dengan Sistem Pengukuran Kinerja dan

Sistem Penghargaan sebagai variabel moderating berpengaruh

terhadap kinerja manajerial ?

c. Kesimpulan :

Hasil penelitian menunjukkan variabel sistem penghargaan

dapat berfungsi sebagai variabel moderating, sedangkan untuk

variabel sistem pengukuran kinerja tidak berfungsi sebagai variabel

moderating dalam mempengaruhi kinerja manajerial

2. Yuniawati (2003)

a. Judul

“Pengaruh TQM dan Sistem Akuntansi Manajemen

b. Permasalahan

1). Apakah sistem manajemen mutu benar-benar mendorong

perbaikan terus-menerus terhadap kinerja ?

2). Adakah system akuntasni manajemen dibalik motif pengaruh

penerapan TQM pada kinerja?

c. Kesimpulan :

1). Sistem pengukuran kinerja, sistem penghargaan, TQM interaksi

antara sistem pengukuran kinerja dengan TQM, berpengaruh

positif dan signifikan terhadap kinerja manajerial

2). Sementara interaksi antara sistem penghargaan dengan TQM

pengaruhnya tidak signifikan terhadap kinerja manajerial.

3). Secara simultan (komprehensif), semua variable tersebut

berpengaruh positif dan signifikan terhadap kinerja manajerial

3. Aprilia (2006)

a. Judul

“Pengaruh Penerapan Total Quality Management Terhadap

Kinerja Managerial Dengan Budaya Organisasi Sebagai Variabel

Moderating Pada PT. Pertamina (Persero) UPMS V Surabaya

b. Permasalahan

1). Bagaimana menghadapai respon konsumen terhadap perubahan

kebijakan ng perbankan oleh pemerintah ?.

2). Bagaimana mengantisipasi secara cepat dalam rangka

mempertahankan eksistensi dan peningkatan daya saing secara

10

c. Kesimpulan :

1). Variabel TQM secara parsial berpengaruh positif terhadap

kinerja manajerial

2). Variabel interaksi antara TQM dengan budaya organisasi secara

parsial berpengaruh positif yang tidak signifikan terhadap

kinerja manajerial

Adapun persamaan penelitian sekarang dengan penelitian terdahulu

adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh

terhadap kinerja manajerial, sedangkan perbedaannya yaitu terletak pada

objek, jumlah sampel dan periode penelitian, sehingga penelitian ini bukan

merupakan replikasi.

2.2. Landasan Teori

2.2.1. Akuntansi Manajemen

2.2.1.1.Pengertian Akuntansi Manajemen

Menurut Hansen dan Mowen (2004: 4), sistem informasi

manajemen (management accounting information system) adalah sistem

informasi yang menghasilkan keluaran (output) dengan menggunakan

masukan (input) dengan prosesnya untuk mencapai tujuan khusus

manajemen.

Menurut Supriyono (1987: 44), seperti yang dikutip oleh

Kamarudin (2005: 4), akuntansi manajemen adalah salah satu bidang

akuntansi yang tujuan utamanya untuk menyajikan laporan-laporan suatu

dalam rangka melaksanakan proses manajemen yang meliputi

perencanaan, pembuatan keputusan, pengorganisasian, dan pengarahan

serta pengendalalian.

Berdasarkan dari beberapa pengertian diatas, dapat disimpulkan

bahwa akuntansi manajemen merupakan suatu mekanisme kontrol

organsisasi dan alat yang efektif dalam menyediakan informasi yang

bermanfaat guna memprediksi konsekuensi yang mungkin terjadi dari

berbagai aktivitas yang dapat dilakukan.

2.2.2. Total Quality Management (TQM)

2.2.2.1.Pengertian Total Quality Management (TQM)

Menurut Garrison (2000: 23) yang dikutip Kamarudin (2005: 3)

“kendala atau constraint adalah segala sesuatu yang menghambat untuk

mendapatkan apa yang anda inginkan”. Oleh karena itu, pengelolaan

berdasarkan Theory of Constraints menjadi faktor kunci sukses.

Perusahaan dituntut untuk dapat mengatasi kendala agar kinerja

manajerialnya dapat menjadi lebih baik sehingga tidak mengganggu

kelangsungan hidup perusahaan. Salah satu alat yang dianggap dapat

membantu memperbaiki kinerja manajerial dalam mencapai tujuan

peningkatan laba adalah TQM.

TQM merupakan satu sistem yang saat ini mulai diterapkan oleh

perusahaan-perusahaan karena dianggap mampu mendukung kinerja

manajerialnya. TQM juga dikenal dengan Manajemen Mutu Terpadu.

12

perpaduan semua fungsi manajemen, semua bagian dari suatu perusahaan

dan semua orang ke dalam falsafah holistik yang dibangun berdasarkan

konsep kualitas, team work, produktivitas, dan kepuasan pelanggan”.

Menurut Purwanto dalam Suharyanto (2005: 7) “TQM pada dasarnya

merupakan upaya untuk menciptakan ‘a culture of continous

improvement’ di antara para karyawan dengan menerapkan berbagai

teknik pemecahan permasalahan secara kelompok dengan memusatkan

perhatian pada kepuasan ”customer”.

Menurut Tjiptono (2003: 4) “TQM merupakan suatu pendekatan

dalam menjalankan usaha yang mencoba untuk memaksimumkan daya

saing organisasi melalui perbaikan terus-menerus atas produk, jasa,

manusia, proses, dan lingkungannya”.

Menurut Suharyanto (2005: 62), TQM adalah sebuah kultur,

dengan sifat yang melekat di dalam kultur ini adalah sebuah komitmen

sepenuhnya terhadap kualitas dan sikap yang diperlihatkan melalui

keterlibatan setiap individu dalam proses perbaikan produk maupun jasa

secara kontinyu, melalui penggunaan metode ilmiah yang inovatif. TQM

menghendaki komitmen total dari manajemen dimana komitmen ini harus

disebarluaskan pada seluruh karyawan dan pada semua level atau

departemen dalam organisasi. Sukses tidaknya implementasi TQM sangat

ditentukan oleh kompetensi SDM perusahaan untuk merealisasikannya.

Berdasarkan dari beberapa pengertian diatas, dapat disimpulkan

bahwa TQM adalah suatu alat yang digunakan oleh manajemen suatu

melakukan perbaikan secara terus-menerus atas produk, pelayanan,

lingkungan yang berhubungan dengan produk perusahaan, dan

manajemen perusahaan melalui metode ilmiah yang inovatif.

Menurut Goetsh dan Davis (1994: 14-18), seperti yang dikutip

Tjiptono dan Diana (2001: 15-18), yang membedakan TQM dengan

pendekatan-pendekatan lainnya dalam menjalankan usaha adalah

komponen bagaimana komponen ini memiliki sepuluh unsur utama TQM,

yang masing-masing akan dijelaskan sebagai berikut :

1. Fokus pada pelanggan.

Dalam TQM, baik pelanggan internal maupun pelanggan

eksternal merupakan driver. Pelanggan eksternal menentukan kualitas

produk atau jasa yang disampaikan kepada mereka, sedangkan

pelanggan internal berperan besar dalam menentukan kualitas

manusia, proses, dan lingkungan yang berhubungan dengan produk

atau jasa.

2. Obsesi terhadap kualitas.

Dalam organisasi yang menerapkan TQM, penentu akhir

kualitas pelanggan internal dan eksternal. Dengan kualitas yang

ditetapkan tersebut, organisasi harus terobsesi untuk memenuhi atau

melebihi apa yang telah ditentukan, hal ini berarti bahwa semua

karyawan pada setiap level berusaha melaksanakan setiap aspek

pekerjaannya berdasarkan perspektif “bagaimana kita dapat

melakukan dengan lebih baik?”

3. Pendekatan ilmiah.

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM,

14

keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan

yang didesain tersebut, dengan demikian data diperlukan dan

dipergunakan dalam menyusun patok duga (benchmark), memantau

prestasi, dan melaksanakan perbaikan.

4. Komitmen jangka panjang.

TQM merupakan suatu paradigma baru dalam melaksanakan

bisnis. Untuk itu dibutuhkan budaya perusahaan yang baru pula, oleh

karena itu komitmen jangka panjang sangat penting guna

mengadakan perubahan budaya agar penerapan TQM dapat berjalan

dengan sukses.

5. Kerjasama tim (team work).

Dalam organisasi yang menerapkan TQM, kerjasama tim,

kemitraan dan hubungan dijalin dan dibina baik antar karyawan

perusahaan maupun dengan pemasok, lembaga-lembaga pemerintah,

dan masyarakat sekitarnya.

6. Perbaikan sistem secara berkesinambungan.

Setiap produk atau jasa dihasilkan dengan memafaatkan

proses-proses tertentu didalam suatu sistem atau lingkungan, oleh

karena itu sistem yang ada perlu diperbaiaki secara terus menerus

agar kualitas yang dihasilkan dapat meningkat.

7. Pendidikan dan pelatihan.

Dalam organisasi yang menerapkan TQM, pendidikan dan

pelatihan merupakn faktor yang fundamental. Setiap orang

diharapkan dan didorong untuk terus belajar, dalam hal ini berlaku

tidak mengenal batas usia, dengan belajar, setiap orang dalam

perusahaan dapat meningkatkan keterampilan teknis dan keahlian

profesionalnya.

8. Kebebasan yang terkendali.

TQM dalam keterlibatan dan pemberdayaan karyawan dalam

pengambilan keputusan dan pemecahan masalah merupakan unsur

yang sangat penting, hal ini dikarenakan unsur tersebut dapat

meningkatkan ‘rasa memiliki’ dan tanggung jawab karyawan

terhadap keputusan yang telah dibuat. Selain itu unsur ini juga dapat

memperkaya wawasan dan pandangan dalam suatu keputusan yang

diambil, karena pihak yang terlibat lebiih banyak.

9. Kesatuan tujuan.

Supaya TQM dapat diterapkan dengan baik maka perusahaan

harus memiliki kesatuan tujuan. Dengan demikian setiap usaha dapat

diarahkan pada tujuan yang sama, akan tetapi kesatuan tujuan ini

tidak berarti harus selalu ada persetujuan atau kesepakatan antara

pihak manajemen dan karywan mengenai upah dan kondisi kerja.

10. Adanya keterlibatan dan pemberdayaaan karyawan.

Keterlibatan dan pemberdayaan karyawan merupakan hal

yang penting dalam penerapan TQM. Pemberdayaan bukan sekedar

melibatkan karyawan tetapi juga melibatkan mereka dengan

memberikan pengaruh yang sangat berarti. Salah satu cara yang dapat

dilakukan adalah dengan menyusun pekerjaan yang memungkinkan

para karyawan untuk mengambil keputusan mengenai perbaikan

16

2.2.2.2.Pr insip Total Quality Management (TQM)

Total Quality Management merupakan suatu konsep yang

berupaya melaksanakan kualitas kelas dunia. Untuk itu diperlukan

perubahan besar dalam budaya dan sistem nilai suatu organisasi.

Menurut Hensler dan Brunell dalam Scheuing dan Christoper

(1993: 165-166), seperti yang dikutip Tjiptono dan Diana (2001: 14-15),

ada empat prinsip utama dalam Total Quality Management (TQM),

antara lain :

1. Kepuasan pelanggan.

Dalam TQM, konsep mengenai kualitas dan pelanggan

diperluas. Kualitas tidak hanya bermakna kesesuaian dengan

spesifikasi-spesifikasi tertentu, tetapi kualitas tersebut ditentukan oleh

pelanggan. Pelanggan itu sendiri meliputi pelanggan internal dan

pelanggan eksternal. Kebutuhan pelanggan diusahakan untuk

dipuaskan dalam segala aspek, termasuk didalamnya harga,

keamanan dan ketetapan waktu. Oleh karena itu segala aktivitas

perusahaan harus dikoordinasi untuk memuaskan pelanggan.

2. Respek Terhadap Setiap Orang.

Dalam perusahaan yang kualitasnya kelas dunia, setiap

karyawan dipandang sebagai individu yang memiliki talenta dan

kreativitas tersendiri yang unik. Karyawan merupakan sumber daya

organisasi yang paling bernilai. Oleh karena itu setiap orang dalam

organisasi diperlukan dengan baik dan diberi kesempatan untuk

3. Manajemen Berdasarkan Fakta.

Perusahaan kelas dunia beriorentasi pada fakta. Maksudnya

bahwa setiap keputusan selalu didasarkan pada data, bukan sekedar

pada perasaan (feeling).

4. Perbaikan berkesinambungan.

Agar dapat sukses, setiap perusahaan perlu melakukan proses

secara sistematis dalam melaksanakan perbaikan secara

berkesinambungan. Konsep yang berlaku disini adalah siklus PDCA

(Plan-Do-Check-Act), yang terdiri dari langkah-langkah perencanaan,

pelaksanaan rencana, pemeriksaan hasil pelaksanaan rencana, dan

tindakan korektif terhadap hasil yang diperoleh.

2.2.2.3.Manfaat Total Quality Management (TQM)

Manfaat Total Quality Management (TQM) adalah memperbaiki

kinerja manajerial dalam mengelola perusahaan agar dapat meningkatkan

penghasilan perusahaan.

Ada beberapa keuntungan pengendalian mutu yang digambarkan

Ishikawa (1992) dalam bukunya, antara lain:

1. Pengendalian mutu memungkinkan untuk membangun mutu di setiap

langkah proses produksi demi menghasilkan produk yang 100%

bebas cacat,

2. Pengendalian mutu memungkinkan perusahaan menemukan

kesalahan atau kegagalan sebelum akhirnya berubah menjadi musibah

18

3. Pengendalian mutu memungkinkan desain produk mengikuti

keinginan pelanggan secara efisien sehingga produknya selalu dibuat

sesuai pilihan pelanggan,

4. Pengendalian mutu dapat membantu perusahaan menemukan

data-data produksi yang salah.

TQM juga digunakan untuk memperbaiki posisi persaingan

perusahaan di pasar dan sebagai alat untuk meningkatkan kemampuan

dalam menghasilkan output dengan mutu berkualitas. “Produk yang

berkualitas yang mampu memenuhi kebutuhan dan kepuasan konsumen

secara berkelanjutan (sustainable satisfaction) akan menimbulkan

pembelian yang berkelanjutan yang pada akhirnya dapat meningkatkan

produktivitas perusahaan mencapai skala ekonomi dengan akibat

penurunan biaya produksi” (Ibrahim, 2000: 22)/

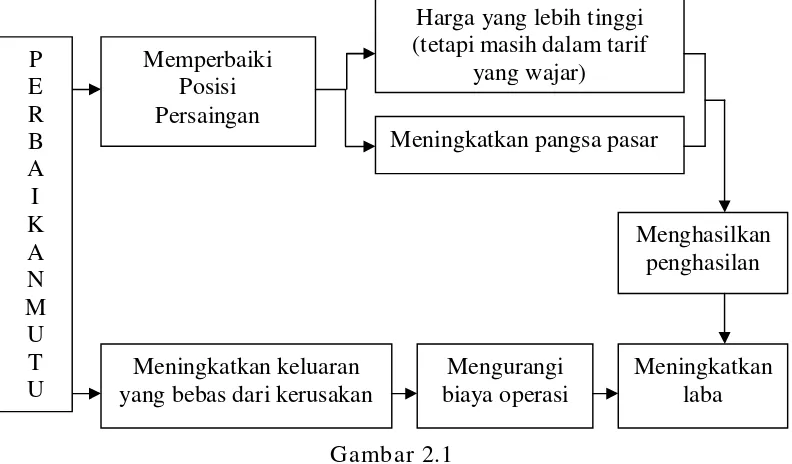

Manfaat Total Quality Manajemen (TQM), dapat disajikan pada

gambar 2.1, sebagai berikut:

Gambar 2.1

Manfaat Total Quality Management (TQM)

Hubungan-hubungan dalam gambar 2.1. dijelaskan sebagai

berikut:

1. Pasar yang dilayani oleh industri mencakup pelayanan-pelayanan

dengan kebutuhan barang dan jasa.

2. Penelitian pemasaran menidentifikasikan kebutuhan tersebut dan

mendefinisikan dalam hal kualitas.

3. Pelanggan menganggap produk perusahaan lebih berkualitas dari

pada pesaing.

4. Karena dianggap lebih berkualitas, pelanggan bersedia membayar

harga yang relatif tinggi daipada harga pesaing.

5. Karena dianggap lebih berkualitas dan harganya lebih tinggi, produk

tersebut dianggap memiliki nilai yang relatif lebih tinggi.

6. Nilai yang relatif lebih tinggi menghasilkan kenaikan dalam pangsa

pasar.

7. Berkat program kualitasnya, perusahaan dapat mengikuti spesifikasi

pelanggan lebih baik daripada para pesaing.

8. Efektivitas ini menghasilkan penurunan biaya, yaitu dengan

memproduksi produk yang dibutuhkan secara benar sejak pertama

kali.

9. Penurunan biaya digabungkan dengan pangsa pasar yang lebih luas

akan menghasilkan biaya yang lebih rendah daripada pesaing.

10. Gabungan dari keunggulan relatif di bidang harga, pangsa pasar, dan

biaya digabungkan untuk menciptakan profitabilitas dan pertumbuhan

20

2.2.2.4.Faktor Penyebab Kegagalan Total Quality Management (TQM)

Menurut Tjiptono dan Diana (2001: 19), dijelaskan beberapa

kesalahan yang sering dilakukan oleh organisasi pada saat memulai

inisiatif perbaikan kualitas, antara lain :

1. Delegasi dan kepentingan yang tidak baik dari manajemen senior.

Inisiatif dalam perbaikan kualitas secara berkesinambungan

seharusnya dinilai dari pihak manajemen dimana mereka harus

terlibat secara langsung dalam pelaksanaanya, bila didelegasikan

kepada pihak lain, maka peluang terjadinya kegagalan sangat besar.

2. Team mania.

Organisasi perlu membentuk tim yang melibatkan karyawan

untuk menunjang dan membutuhkan kerja sama tim. Dengan adanya

tim perlu ada pemahaman yang baik terhadap perannya

masing-masing baik manajemen maupun karyawan.

3. Proses penyebarluasan.

Pengembangan inisiatif kualitas tanpa secara berbarengan

mengembangkan rencana untuk menyatukan kedalam seluruh elemen

organisasi (misal:operasi, pemasaran, dan lain-lain).

4. Menggunakan pendekatan yang terbatas dan dogmatis.

Banyak perusahaan-perusahaan yang hanya menggunakan

prinsip-prinsip dari pakar-pakar, padahal pendekatan tersebut

merupakan satu pendekatan yang cocok unruk segala situasi. Bahkan

para pakar mendorong organisasi untuk menyesuaikan program

5. Harapan yang selalu berlebihan dan tidak realitis.

Perlu waktu lama dalam pengiriman karyawan untuk

mengikuti pelatihan, untuk mengimplementasikan

perubahan-perubahan proses baru, bahkan sering kali perubahan-perubahan tersebut

memakan waktu lama untuk sampai terasa pengaruhnya terhadap

peningkatan kualitas dan daya saing perusahaan.

6. Empowerment yang bersifat prematur.

Perusahaan mengira dan memberikan pelatihan dan

wewenang baru, karyawan tersebut akan menjadi self-dirrected dan

memberikan hasil-hasilnya yang positif, sebenarnya perlu

diberitahukan sasaran dan tujuan yang jelas agar tidak salah dalam

melakukan sesuatu.

Beberapa penyebab kegagalan penerapan TQM tersebut dapat

dijadikan pertimbangan sebelum memulai menerapkan TQM dalam

organisasi agar memperoleh hasil yang diharapkan dalam konteks budaya

learning organization dalam suatu perencanaan strategi jangka panjang.

2.2.3. Sistem Pengukuran Kinerja

2.2.3.1.Pengertian Sistem Pengukuran Kinerja

Menurut Kurniangsih dan Indriantoro (2001:35) yang dimaksud

Sistem pengukuran kinerja adalah frekuensi pengukuran kinerja para

manajer dalam unit organisasi yang dipimpin mengenai kualitas dalam

aktivitas operasi perusahaan.

Menurut Mulyadi dan Setyawan (1997:227) Sistem pengukuran

22

organisasi,bagian akuntansi dan personelnya berdasarkan sasaran,standar

dan kriteria yang ditetapkan sebelumnya, sedangkan menurut Halim

(2000:207) Sistem pengukuran kinerja merupakan mekanisme perbaikan

lingkungan organisasi dalam menetapkan strategi perusahaan.

Berdasarkan keterangan diatas dijelaskan bahwa pengukuran

kinerja adalah mengukur kinerja dari setiap aktivitas pada suatu proses

ditinjau dari prespektif persyaratan pelanggan yang menjamin bahwa

aktivitas kinerja secara keseluruhan bertemu persyaratan pelanggan yang

dipertaruhkan organisasi lain.

2.2.3.2.Tujuan Sistem Pengukur an Kinerja

Pengukuran kinerja karyawan adalah suatu proses yang harus

dilakukan dalam upaya pengendalian tenaga kerja.pengukuran tersebut

dimaksudkan untuk memperoleh informasi yang akurat dan valid tentang

perilaku dan kinrja anggota organisasi.

Menurut Mulyadi dan Setyawan (1997:227), tujuan pengukuran

kinerja adalah sebagai berikut:

1. Untuk memotivasi personil dalam mencapai sasaran organisasi dan

dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya,agar membuahkan t indakan dan hasil yang diinginkan

oleh organisasi.

2. Untuk menekankan perilaku yang tidak semestinya dan untuk

meransang serta menegakkan perilaku yang semestinya

diinginkan,melalui umpan balik hasil kinerja pada waktunya serta

2.2.3.3.Manfaat Sistem Pengukuran Kinerja

Menurut Halim, dkk (2000 : 95), manfaat pengukuran kinerja

adalah sebagai berikut

1. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimal.

2. Membantu pengambilan keputusan yang bersangkutan dengan

karyawan sejauh promosi,transfer dan pemberhentian.

3. Mengidentifikasi kebijakan pelatihan dan pengembangan karyawan

dan untuk menyediakan kriteria seleksi dan evaluasi progam pelatihan

karyawan.

4. Menyediakan umpan balik bagi karyawan mengenai bagaimana

atasan mereka menilai kinerja mereka.

5. Menyediakan suatu dasar bagi distribusi pelanggan.

Menurut Mulyadi dan Setyawan (1999:228), pengukuran kinerja

dimanfaatkan oleh perusahaan untuk:

1. Pengelolaan organisasi atau perusahaan secara efektif dan efisien

melalui pemotivasian personel secara maksimum. Maksimalisasi

memotivasi personel berarti membangkitkan dorongan dalam diri

setiap personel untuk mengerahkan usahanya dalam mengenai

sasaran yang telah ditetapkan oleh organisasi. Jika setiap personel

memahami sasaran yang telah ditetapkan oleh perusahaan dan setiap

personel melaksanakan internalisasi sasaran individu dengan sasaran

perusahaan secara keseluruhan inilah yang akan memotivasi personel

24

2. Membantu pengambilan keputusan yang berkaitan dengan

penghargaan personel.penilaian kinerja akan menghasilkan data yang

dapat dipakai sebagai dasar untuk pengambilan keputusan yang

berkaitan dengan penghargaan personel. Agar dapat memotivasi

personel, penghargaan yang diberikan kepada personel perlu

didasarkan atas hasil penilaian kinerja personel perlu didasarkan atas

hasil penilain kinerja personel perlu didasarkan atas hasil penilaian

kinerja personel.

3. Menyediakan kriteria seleksi dan evaluasi progam pelatihan personel

perusahaan mempunyai kewajiban untuk mengembangkan

personelnya agar mereka selalu dapat menyesusaikan diri dengan

perubahan lingkungan bisnis yang senantiasa berubah dan

berkembang.hasil pengkuran kinerja dapat digunakan untuk

mengidentifikasi kelemahan personel dan untuk mengantisipasi

keahlian dan ketrampilan yang dituntut oleh pekerjaan agar dapat

memberikan respon memadai terhadap perubahan lingkungan bisnis

dimasa depan. Hasil pengukuran kinerja dapat juga menyediakan

kriteria untuk memilih progam pelatihan personel yang memenuhi

kebutuhan personel dan untuk mengevaluasi kesesuaian progam

pelatihan tersebut dengan kebutuhan personel.

4. Menyediakan umpan balik bagi personel

Dalam perusahaan, manajement puncak mendelegasikan

wewenangnya kepada manajement menengah dan

daya yang diperlukan untuk pelaksanaan wewenang tersebut. Manajer

bawah melaksanakan wewenang dengan mengkonsumsi sumber daya

yang dialokasikan kepada mereka. Pengunaan wewenang dan

konsumsi sumberdaya ini dipertanggungjawabkan dalam bentuk

pengukuran kinerja. Dengan pengukuran kinerja ini, manajemen

puncak memperoleh umpan balik tentang pelaksanaan wewenang

yang dilakukan oleh manajemen dibawahnya, penilaian kinerja ini

memberikan umpan balik bagi manajemen bawah dan menengah

tentang bagaimana manajemen puncak menilai kinerja mereka.

2.2.3.4.Konsep Sistem Pengukuran Kinerja

Pengukuran kinerja adalah penentuan secara periodik efektivitas

operasional suatu organisasi, bagian organisasi, dan personelnya,

berdasarkan sasaran,standar,dan kriteria yang telah ditetapkan sebelumya.

Menurut Mulyadi dan Setyawan (2001:353) tujuan utama

pengukuran kinerja adalah untuk memotivasi personel dalam pencapaian

sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya, agar menghasilkan tindakan dan hasil yang

diinginkan oleh organisasi. Standar perilaku dapat berupa kebijakan

manajemen atau rencana formal yang dituangkan dalam rencana

strategis,progam dan anggaran organisasi.

Pengukuran kinerja digunakan untuk menekan perilaku yang tidak

semestinya dan untuk meransang serta menegakkan perilaku yang

semestinya diinginkan melalui umpan balik hasil kinerja pada waktunya

26

2.2.3.5.Metode Sistem Pengukuran Kinerja

Pengukuran kinerja dalam rangka pengembangan sumber daya

manusia mempunyai arti yang penting, hal ini mengingatkan bahwa

dalam kehidupan organisasi setiap orang sebagai sumber daya manusia

ingin mendapatkan penghargaan dan perlakuan yang adil dari pimpinan

organisasi yang bersangkutan dalam kehidupan suatu organisasi,ada

beberapa asumsi tentang perilaku manusia sebagai sumber daya manusia

yang mendasari pentingnya pengukuran kinerja asumsi tersebut antara

lain adalah sebagai berikut:

Indikator pengukuran variabel sistem pengukuran kinerja menurut

Sudarmayanti (2001:21) sebagai berikut:

1. Setiap orang ingin memiliki peluang untuk mengembangkan

kemampuan kerjanya sampai tingkat maksimal.

2. Setiap orang ingin mendapatkan penghargaan apabila karyawan

tersebut dinilai melaksanakan tugasnya dengan baik.

3. Setiap orang ingin mengetahui secara pasti tentang karir yang akan

diraihnya apabila dapat melaksanakan tugasnya dengan baik.

4. Setiap orang ingin mendapatkan perlakuan yang obyektif dan

penilaian atas dasar prestasi kerjanya.

5. Setiap orang ingin bersedia menerima tanggung jawab yang lebih

besar.

6. Setiap orang pada umumnya tidak hanya melakukan kegiatan yang

sifatnya rutin.

Berdasarkan asumsi tersebut dapat disimpulkan bahwa

pengembangan sumber daya manusia, kegiatan ini dapat memperbaiki

keputusan manajer dan memberikan umpan balik kepada pegawai tentang

kegiatan mereka.

2.2.3.6.Tahap Sistem Pengukuran Kinerja

Menurut Mulyadi (1993:424), pengukuran kinerja dilaksanakan

dalam dua tahap utama yaitu:

1. Tahap persiapan:

a. Penentuan daerah pertanggung jawaban dan manajer yang

bertanggung jawab.

b. Penetapan kriteria yang dipakai untuk mengukur kinerja.

c. Pengukuran kinerja sesungguhnya

2. Tahap penilaian:

a. Membandingkan kinerja sesungguhnya dengan sasaran yang telah

ditetapkan sebelumya

b. Penentuan penyebab timbulnya penyimpangan kinerja

sesungguhnya dari yang ditetapkan dalam standar.

c. Penegakan perilaku yang diinginkan dan tindakan yang

digunakan untuk mencegah perilaku yang tidak diinginkan.

2.2.4. Sistem Penghargaan

2.2.4.1.Pengertian Sistem Penghargaan

Menurut Mulyadi dan Setyawan (1999:277), sistem penghargaan

merupakan salah satu alat pengendalian penting yang digunakan oleh

perusahaan untuk memotivasi personel agar mencapai tujuan dengan

28

Menurut Kurniangsih dan Indriantoro (2001:327), kompensasi

merupakan salah satu strategi manajemen sumber daya manusia untuk

menciptakan keselarasan kinerja antar staf dan pimpinan perusahaan

dalam mencapai tujuan dan sasaran yang sudah ditetapkan.

2.2.4.2.Manfaat Sistem Penghar gaan

Menurut Mulyadi dan Setyawan (2001:356), sistem penghargaan

menghasilkan 2 macam manfaat antara lain:

1. Memberikan informasi

Penghargaan dapat menarik perhatian personel dan

memberikan informasi atau mengingatkan mereka tentang pentingnya

sesuatu yang diberi penghargaan dibandingkan dengan hal yang lain.

2. Memberikan motivasi

Penghargaan akan meningkatkan motivasi personel terhadap

ukuran kinerja,sehingga membantu personel dalam memutuskan

bagaimana mereka mengalokasikan waktu dan usaha mereka

2.2.4.3.J enis Sistem Penghar gaan

Menurut Mulyadi dan Setyawan (1999:229), penghargaan dapat

digolongkan ke dalam 2 hal yaitu:

1. Penghargaan Intrinsik

Adalah penghargaan yang berupa rasa puas diri yang

diperoleh seseorang yang telah berhasil menyelesaikan pekerjaanya

2. Penghargaan ekstrinsik

Adalah penghargaan yang berupa kompensasi yang diberikan

kepada personel, baik yang berupa kompensasi langsung, tidak

langsung maupun yang berupa kompensasi non moneter.

2.2.4.4.Kriter ia Sistem Penghargaan

Supaya sistem penghargaan dapat bermanfaat dan sesuai tujuan

yang ingin dicapai,maka perlu diperhatikan kriteria-kriteria dalam

pemberian penghargaan.

Menurut Mulyadi dan Setyawan (2001:369), kriteria sistem

penghargaan adalah:

1. Penghargaan harus dihargai oleh penerima.

2. Penghargaan harus cukup besar untuk dapat memiliki dampak.

3. Penghargaan harus dapat dimengerti oleh penerima.

4. Penghargaan harus diberikan pada waktu yang tepat.

5. Dampak penghargaan harus dirasakan dalam jangka panjang.

6. Penghargaan harus dapat diubah.

7. Penghargaan harus memerlukan biaya yang efisien.

2.2.5. Kinerja Manajerial

Kinerja dapat diartikan sebagai “penentuan secara periodik

efektivitas operasional suatu perusahaan, bagian dari perusahaan dan

karyawannya berdasarkan sasaran, standar, dan kriteria yang telah

30

Menurut Stolovitch dan Keeps dalam Rivai (2005: 14) “kinerja

merupakan seperangkat hasil yang dicapai dan merujuk pada tindakan

pencapaian serta pelaksanaan sesuatu pekerjaan yang diminta”. Menurut

Donnelly, Gibson, dan Ivancevich dalam Rivai (2005: 15) “kinerja merujuk

kepada tingkat keberhasilan dalam melaksanakan tugas serta kemampuan

untuk mencapai tujuan yang telah ditetapkan”.

Manajemen adalah ilmu yang menggunakan orang lain dalam usaha

mencapai suatu tujuan dengan menggunakan fungsi manajemen:

perencanaan (planning), pengorganisasian (organizing), pengarahan

(actuating), dan pengawasan (controlling), sedangkan manajer adalah orang

yang menerapkan manajemen dalam mengemban tugas yang diterimanya

guna mencapai tujuan perusahaan untuk menghasilkan laba.

Menurut Mahoney dan Carroll dalam Lubis, (2005) “yang dimaksud

dengan kinerja manajerial adalah kinerja para individu anggota organisasi

dalam kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi,

koordinasi, supervise, pengaturan staf, negosiasi, dan representasi, kinerja

manajerial yang baik akan menghasilkan keefektivitasan yang berujung

pada perolehan keuntungan bagi perusahaan. Kinerja manajerial yang stabil

bahkan meningkat akan menambah kepercayaan investor terhadap

perusahaan.

Menurut Lois Goldberg “bukan teori entity atau proprietory yang

perlu dijadikan sebagai pusat perhatian atau sebagai pemilik perusahaan

atau lembaga, tetapi cukup melihat commander-nya (commander theory)

kontrol ekonomi atas sumber daya yang efektif terhadap suatu lembaga”

(Harahap,2007: 74). Penekanan informasi menurut teori ini adalah

pertanggungjawaban atau stewardship. Bagaimana yang dipercayai

mengelola kekayaan yang diamanahkan kepadanya. Dengan kata lain teori

ini menitikberatkan pengendalian terhadap kinerja manajerial perusahaan

dalam meningkatkan efektivitas perusahaan dalam menghasilkan

keuntungan.

2.2.6. Pengaruh antara Total Quality Management dan Kinerja Manajerial

Menurut Banker (1993), dalam Kurniangsih dan Indriantoro

(2001:31), progam penelitian kualitas seperti TQM secara indivudual dapat

efektif jika perusahaan telah mengimplementasikan cara untuk

memperbaiki kualitas secara terus menerus dibandingkan dengan organisasi

pesaing yang mengadakan improvement dengan tidak mengunakan teknik

TQM, meskipun tidak menyebabkan peningkatan kinerja.

Mengutip pendapat dari Milgrom (1990) dan Roberts (1995),

Kurnianingsih dan Indriantoro (2001:31) menyatakan bahwa organisasi

sering mengalami perubahan secara simultan dalam strategi persaingan

dengan elemen-elemen organisasi ketika mengalami perubahan yaitu

pemanufakturan dengan TQM, sehingga pengaruh peran yang saling

melengkapi dan meningkatkan kinerja manajerial secara keseluruhan.

Beberapa teori yang mendukung TQM diantaranya adalah

(Mulyadi, 1998:169).

1. Teori Institusional menyatakan bahwa organisasi tergantung pada

32

2. Teori Porter-Lowler menyatakan bahwa para manajer tergantung pada

harapan dimasa yang akan datang dan bukan pengalaman dimasa yang

lalu, atas dasar probabilitas usaha penghargaan yang dirasakan prestasi

yang dicapai, penghargaan yang diterima kepuasan terjadi,dan ini

mengarahkan ke usaha yang dimasa yang akan datang.

3. Teori pengharapan dan motivasi dengan versi orientasi masa

mendatang dan juga menekankan antisipasi, tanggapan-tanggapan,dan

hasil-hasil.

Berdasarkan uraian diatas maka dapat menghasilkan suatu konsep

pemikiran bahwa dengan menerapkan TQM dapat melakukan perbaikan

secara terus menerus dan berkesinambungan yang melibatkan seluruh

elemen yang ada guna meningkatkan kinerja manajerialnya.

2.2.7. Pengaruh antara Total Quality Management dan Sistem Pengukuran

Kinerja Terhadap Kinerja Manajerial

Chenhall (1997) dalam (Kurniangningsih dan Indriantoro, 2001:31)

menyatakan bahwa pengukuran kinerja memberikan umpan balik dalam

bentuk pengendalian strategis, yang mendorong para manajer untuk

mengevaluasi dan menguji kembali bagaimana komplemen-komplemen

dalam progam TQM meningkatkan profitabilitas yang memadai.

Daniel dan Reitsperger (1991) dalam (kurnianingsih dan

Indriantoro, 2001 : 31) memberikan bukti empiris pula bahwa perusahaan

elektronik dan automobil jepang yang menggunakan strategis peningkatan

terus menerus (continuous improvement strategis) juga memberikan umpan

Locke dan latham (1990) menjelaskan bahwa dari sudut pandang

pembelajaran, frekuensi pelaporan pengukuran kinerja pemanufakturan

membantu para karyawan mengembangkan efektivitas pekerjaan strategis

dengan lebih cepat dan dapat meningkatkan kinerjanya. (Kurnianingsih dan

Indriantoro, 2001:31), dengan demikian akan lebih baik jika sistem

pengukuran kinerja secara langsung dihubungkan dengan kualitas oleh

karena itu karyawan diwajibkan untuk memastikan bahwa kualitas dalam

proses pemanufakturan tetap pada pengawasan dan dapat secara terus

menerus ditingkatkan hasilnya. (Kurniangsih dan Indriantoro, 2001:32).

Berdasarkan uraian diatas maka dapat disimpulkan bahwa TQM

harus di dasari dengan sistem pengukuran untuk bisa menilai seberapa

maksimalnya kinerja manajerial yang telah dilakukan oleh perusahaan

2.2.8. Pengaruh antara Total Quality Management dan Sistem Penghargaan

terhadap Kinerja Manajerial

Menurut Sim dan Killough (1998) dalam Kurnianingsih dan

Indriantoro (2001:33) Kinerja yang tinggi dapat dicapai jika praktik TQM,

digunakan sebagai dasar pemberian insentif atau perfomance-contigent

insentive plans. Sim dan Killough menyatakan bahwa penghargaan yang

diberikan berupa insentif yang diberikan secara individual dan kelompok.

Ichiniowski (1997) dalam Kurnianinsih dan Indriantoro(2001:33)

menyatakan pula bahwa kinerja yang tinggi pada dasarnya tergantung pada

progam pemberian insentif jika dihubungkan dengan pekerjaan yang

34

kerja. Ichiniowski et.al (1998) dalam Kurnianingsih dan Indriantoro

(2001:33) memperkirakan pengaruh independen dari insentif terhadap

kinerja dengan TQM, hasil temuan tersebut menunjukan suatu pengaruh

interaktif antara TQM dengan menggunakan insentif terhadap kinerja.

Teori Porter-Lowler menyatakan bahwa teori pengharapan dan

motivasi dengan versi orientasi masa mendatang dan juga menekankan

antisipasi tanggapan-tanggapan,hasil-hasil, dengan demikian penerapan

TQM dengan ditunjang pemberian insentif merupakan pemotivasi yang

lebih kuat bagi manajer untuk meningkatkan kinerja manajerialnya.

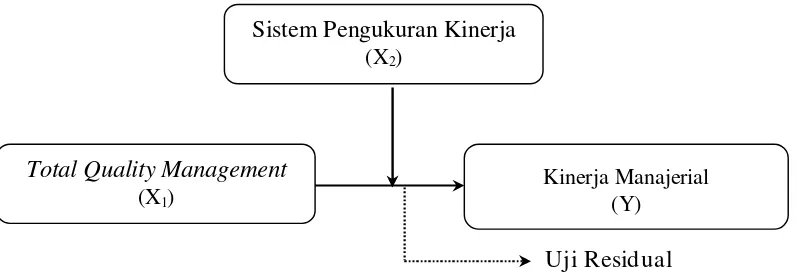

2.3. Kerangka Pikir

Sesuai dengan penjelasan teori dan penelitian sebelumnya, maka

dapat disusun diagram kerangka pikir, yang ditunjukkan pada gambar 2.2 dan

2.3, sebagai berikut :

Hipotesis 1

Kesesuaian penerapan TQM dan sistem pengukuran kinerja sebaga

variabel moderating berpengaruh terhadap kinerja manajerial, dapat pada

gambar 2.2, sebagai berikut :

Hipotesis 2

Kesesuaian penerapan TQM dan sistem penghrgaan sebaga variabel

moderating berpengaruh terhadap kinerja manajerial, dapat pada gambar 2.3,

sebagai berikut :

Uji Residual

Gambar . 2.3 : Penerapan TQM dengan Sistem Penhargaan sebagai var iabel moderating

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah

diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : Kesesuaian penerapan TQM dan sistem pengukuran kinerja sebagai

variabel moderating berpengaruh terhadap kinerja manajerial pada

PT. Dharma Lautan Utama Surabaya

H2 : Kesesuaian penerapan TQM dan sistem penghargaan sebagai variabel

moderating berpengaruh terhadap kinerja manajerial pada PT.Dharma

Lautan Utama Surabaya

Sistem Penghargaan

(X3)

Total Quality Management

(X1)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 1 (tiga

variabel (X) yaitu Total Quality Manajemen (TQM) (X1), sistem

pengukuran kinerja (X2), dan sistem penghargaan (X3), dan 1 (satu)

variabel (Y) yaitu kinerja manajerial

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel (X) :

a. Total Quality Manajemen (TQM) (X1)

Total Quality Manajemen (TQM) adalah merupakan suatu

sistem dalam pelaksanaan pekerjaan yang melibatkan semua unsur

yang terdapat di dalam perusahaan guna mencapai sasaran

perusahaan.

b. Sistem Pengukuran Kinerja (X2) sebagai Variabel Moderating

Sistem pengukuran kinerja adalah merupakan cara yang

kemampuan manajer dalam menghasilkan produk, sehingga dapat

mencapai tujuan yang telah ditetapkan oleh perusahaan secara

efisien dan efektif

c. Sistem Penghargaan (X3) sebagai Variabel Moderating

Sistem penghargaan adalah merupakan semua bentuk

return baik finansial maupun non finansial yang dapat diterima

manajer karena jasa yang disumbangkan ke perusahaan.

2. Variabel (Y) Kinerja Manajerial

Kinerja manajerial adalah merupakan tingkat dimana seorang

manajer mencapai koordinasi pekerjaan dan penggunaan tanggung

jawab yang tepat terhadap teknik dan metode pengorganisasian dan

pengendalian yang relevan.

3.1.2. Teknik Pengukuran Variabel

Adapun pengukuran variabel yang digunakan dalam penelitian ini

adalah sebagai berikut :

1. Total Quality Manajemen (TQM) (X1)

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Penilaian jawaban dengan skor terendah (nilai 1) menunjukkan

tingkat penerapan TQM yang rendah, sedangkan skor tertinggi (nilai 7)

menunjukkan tingkat penerapan TQM yang tinggi

38

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dari Goetsh dan Davis (1994) seperti yang

dikutip oleh Nasution (2001:28-30), dan dimodifikasi sendiri oleh

peneliti dengan 8 (delapan) item pernyataan.

2. Sistem Pengukuran Kinerja (X2) sebagai Variabel Moderating

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Penilaian jawaban dengan skor terendah (nilai 1) menunjukkan

Sistem Pengukuran Kinerja yang rendah, sedangkan skor tertinggi

(nilai 7) menunjukkan Sistem Pengukuran Kinerja yang tinggi

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dari Goetsh dan Davis (1994) seperti yang

dikutip oleh Nasution (2001:28-30), dan dimodifikasi sendiri oleh

peneliti dengan 6 (enam) item pernyataan.

3. Sistem Penghargaan (X3) sebagai Variabel Moderating

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Penilaian jawaban dengan skor terendah (nilai 1) menunjukkan

Sistem Penghargaan yang rendah, sedangkan skor tertinggi (nilai 7)

menunjukkan Sistem Penghargaan yang tinggi

Sangat tidak setuju Sangat setuju

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dari Goetsh dan Davis (1994) seperti yang

dikutip oleh Nasution (2001:28-30), dan dimodifikasi sendiri oleh

peneliti dengan 6 (enam) item pernyataan.

4. Kinerja Manajerial (Y)

Skala pengukuran yang digunakan adalah skala interval,

sedangkan teknik pengukurannya menggunakan semantik differensial

yang mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Penilaian jawaban dengan skor terendah (nilai 1) menunjukkan

kinerja manajerial dibawah rata – rata, sedangkan skor tertinggi (nilai

7) menunjukkan kinerja manajerial diatas rata – rata

Variabel ini diukur dengan menggunakan instrumen yang

merupakan pengembangan dari Mahoney et. al. (1963) dalam Supomo

dan Indriantoro (1998), dan dimodifikasi sendiri oleh peneliti dengan 7

(tujuh) item pernyataan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah merupakan kelompok subjek/objek yang memiliki

ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subjek/objek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2004 : 44). Dari pengertian tersebut maka

40

populasi yang digunakan dalam penelitian ini adalah seluruh manajer mulai

dari top manager, middle manager, dan lower manager PT. Dharma Lautan

Utama lokasi Jl. Perak Timur 512A-8 Surabaya berjumlah 31 orang.

3.2.2. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004: 44).

Teknik penarikan sampel yang digunakan dalam penelitian ini adalah

sampling jenuh yaitu teknik penentuan sampel bila semua anggota populasi

digunakan sampel, hal ini sering dilakukan bila jumlah populasi relatif

kecil, kurang dari 30 orang, atau penelitian yang ingin membuat

generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh

adalah sensus, dimana semua anggota populasi dijadikan sampel

(Sugiyono, 2006: 96).

Berdasarkan teknik penentuan sampel tersebut, maka jumlah sampel

yang digunakan dalam penelitian ini adalah 31 Responden (Seluruh

manajer mulai dari top manager, middle manager, dan lower manager PT.

Dharma Lautan Utama, Surabaya)

3.3. Teknik Pengumpulan Data

3.3.1. J enis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer

sedangkan sumber data yang digunakan berasal dari jawaban kuisioner

yang disebar pada 31 responden. (Seluruh manajer mulai dari top manager,