SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi dan Bisnis

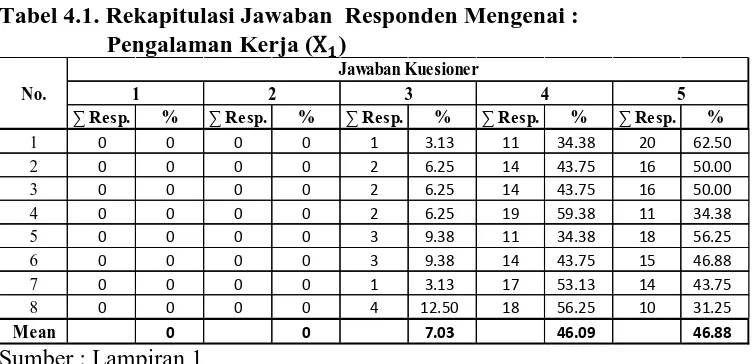

Program Studi Akuntansi

Diajukan Oleh :

ARIEF HIDAYATULLAH KHAMAINY 1013010184/FEB/EA

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Oleh :

ARIEF HIDAYATULLAH KHAMAINY 1013010184/FEB/EA

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

(Studi Empiris Pada Auditor di KAP Wilayah Surabaya Timur)

Disusun Oleh :

Arief Hidayatullah Khamainy 1013010184/FEB/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal : 28 Februari 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Munari, MM. Drs. Ec. Munari, MM

Sekretaris

Drs. Ec. Eko Riyadi, M.Aks

Anggota

Dra. Ec. Sari Andayani, M.Aks

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Alhamdulillahirabbil’alamin dengan mengucapkan puji syukur kehadirat

Allah SWT, dimana atas berkat rahmat, karunia, dan hidayah, serta inayahnya penulis

dapat menyelesaikan Skripsi dengan judul yaitu “Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, Kompetensi, dan Akuntabilitas terhadap Kualitas Hasil Audit (Studi Empiris Pada Auditor di KAP Wilayah Surabaya

Timur”. Skripsi ini disusun bertujuan untuk memenuhi salah satu Persyaratan yang

harus ditempuh untuk mendapatkan gelar Sarjana Ekonomi dan Bisnis Program Studi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional

”Veteran” Jawa Timur.

Pembuatan Skripsi ini merupakan suatu kebutuhan kita bersama dalam

menggali ilmu dan pengetahuan. Berbagai upaya telah penulis lakukan untuk

mendapatkan hal-hal penting dalam pembuatan Skripsi ini, penulis berharap

pembuatan Skripsi ini dapat berguna pagi pembaca dan agar bermanfaat bagi kita

semua, maka dari itu harapan penulis hanya satu semoga hasil penyelesaian dapat

digunakan untuk keperluan Pendidikan.

Dalam menyusun Skripsi ini, penulis telah mendapat bantuan dari berbagai

pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik

Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Hero Priono, SE., M.Si., Ak. CA., Selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasioanl “Veteran” Jawa Timur.

4. Drs. Ec. Munari, MM. selaku dosen pembimbing yang telah banyak memberikan

masukan, nasihat, pengetahuan kepada penulis dalam penulisan Skripsi ini.

5. Dr. Gideon Setyo Budi Witjaksono, M.Si, Rina Moestika Setyaningrum, SE.,

MM., Drs. Ec. Eko Riadi, M.Aks, Dra. Ec. Sari Andayani, M.Aks., yang telah

banyak memberikan masukan kepada penulis dalam proses penulisan Skripsi ini.

6. Seluruh Dosen dan staff Fakultas Ekonomi dan Bisnis Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

7. H. Abd. Hamid dan Hj. Fathonah yang telah memberikan seluruh kasih

sayangnya kepada penulis, sehingga selalu memotivasi penulis untuk menjadi

pribadi yang lebih baik. Terima kasih Abah, terima kasih Umi.

8. Fatimatuz Zahroh, Thoyyibatul Jannah, S.Pdi., Abu Sufyan, S.Pdi., Mahrus Ali,

SH., MH., Cacak, Abang, Mas, Mbak, dan Dedek.

9. Sahabat-sahabatku yang selalu memberi semangat, menemani, membantu dan

mendukung, yaitu Mbanda, Emmak “Esti”, Jinjoo, Dilla, Gosong, Rita, Avie,

11.Serta bantuan dan dukungan pihak-pihak yang tidak dapat penulis sebutkan

satu-persatu.

Penulis menyadari bahwa Skripsi ini masih jauh dari kesempurnaan. Oleh

karena itu, penulis menghargai segala bentuk kritik dan saran yang bersifat

membangun karena hal itu sangat membantu dalam penyempurnaan Skripsi ini.

Surabaya, 28 Februari 2014

DAFTAR ISI ………. iv

DAFTAR TABEL ……… viii

DAFTAR GAMBAR ……… x

DAFTAR LAMPIRAN ……… xi

ABSTRAK ………. xii

BAB I : PENDAHULUAN 1.1. Latar Belakang ………... 1

1.2. Rumusan Masalah ………... 6

1.3. Tujuan Penelitian ………... 7

1.4. Manfaat Penelitian ………... 7

BAB II : TINJAUAN PUSTAKA 2.1. Penelitian Terdahulu ……….. 9

2.1.1. Perberdaan Penelitian Sekarang dengan Penelitian Sebelumnya …………... 12

2.2. Landasan Teori ………... 14

2.2.1. Auditing ………. 14

2.2.1.1. Pengertian Auditing ………... 14

2.2.1.2. Standar Auditing ……… 15

2.2.1.7. Jenis Pendapat Auditor ………... 26

2.2.1.8. Perbedaan Akuntan Publik dan Auditor Independen ………. 28

2.2.2. Perbedaan Akuntansi dengan Auditing ……….. 29

2.2.3. Pengalaman Kerja ……….. 30

2.2.4. Independensi ……….. 31

2.2.5. Obyektifitas ……… 33

2.2.6. Integritas ………. 35

2.2.7. Kompetensi ……… 36

2.2.8. Akuntabilitas ……….. 38

2.2.9. Kualitas Hasil Audit ………... 39

2.2.10.Pengaruh Pengalaman Kerja Terhadap Kualitas Audit ……… 39

2.2.11.Pengaruh Independensi Terhadap Kualitas Audit ……… 40

2.2.12.Pengaruh Obyektifitas Terhadap Kualitas Audit ……….. 41

2.2.13.Pengaruh Integritas Terhadap Kualitas Audit ……….. 42

2.2.14.Pengaruh Kompetensi Terhadap Kualitas Audit ………. 42

2.2.15.Pengaruh Akuntabilitas Terhadap Kualitas Audit ……… 43

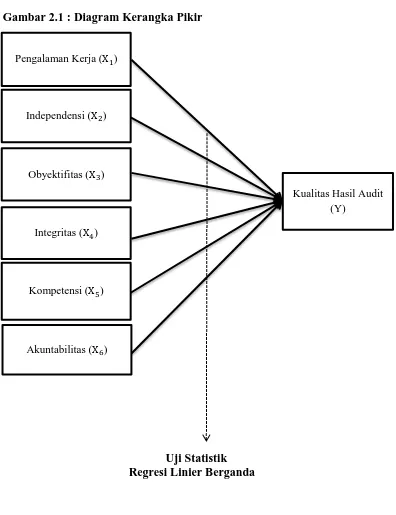

2.3. Kerangka Pikir ………... 44

3.2.1. Definisi Operasional ………... 48

3.2.2. Teknik Pengukuran Variabel ……….. 52

3.3. Teknik Penentuan Sampel ………. 53

3.3.1. Populasi ……….. 53

3.3.2. Sampel ……… 53

3.4. Teknik Pengumpulan Data ……… 55

3.4.1. Jenis dan Sumber Data ………... 55

3.4.2. Metode Pengumpulan Data ……… 56

3.5. Uji Kualitas Data ………... 56

3.5.1. Uji Validitas ………... 56

3.5.2. Uji Reliabilitas ………... 57

3.5.3. Uji Normalitas ……… 57

3.6. Asumsi Klasik ……… 58

3.7. Teknik Analisis dan Uji Hipotesis ………. 59

3.7.1. Teknik Analisis ……….. 59

3.7.2. Uji Hipotesis ………... 60

3.7.2.1. Uji Kesesuaian Model atau Uji F ………. 60

4.2.1. Uji Analisis Data ……….. 71

4.2.1.1. Uji Validitas ………... 71

4.2.1.2. Uji Reliabilitas ………... 76

4.2.1.3. Uji Normalitas ………... 77

4.2.2. Uji Asumsi Klasik ………... 78

4.2.3. Teknik Analisis Regresi Linier Berganda ……… 81

4.2.4. Uji Hipotesis ………. 83

4.2.4.1. Uji Kesesuaian Model atau Uji F ……….. 83

4.2.4.2. Uji Parsial atau Uji t ……….. 85

4.3. Pembahasan ………... 86

BAB V : PENUTUP 5.1. Kesimpulan ……… 89

5.2. Saran ……….. 90

5.3. Keterbatasan dan Implikasi ………... 91

5.3.1. Keterbatasan Penelitian ……… 91

5.3.2. Implikasi Penelitian ……….. 92

Oleh :

Arief Hidayatullah Khamainy

ABSTRAK

Pemakai laporan keuangan selalu melakukan pemeriksaan dan mencari informasi tentang kehandalan laporan keuangan perusahaan, cara yang umum dapat ditempuh adalah dilakukannya audit secara independen agar informasi yang digunakan dalam pengambilan keputusan lengkap, akurat, dan tidak bias. Tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak dapat meyakinkan pihak luar bahwa laporan keuangan yang disajikan manajemen perusahaan berisi informasi yang dipercaya, sehingga mengharuskan akuntan publik memperhatikan kualitas hasil audit yang dihasilkan. tujuan yang hendak dicapai dalam penelitian ini, yaitu untuk mengetahui dan membuktikan secara empiris pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, Kompetensi dan Akuntabilitas terhadap Kualitas Hasil Audit pada Auditor di Kantor Akuntan Publik Wilayah Surabaya Timur.

Data yang digunakan dalam penelitian ini adalah data sekunder untuk mengetahui jumlah KAP dan Auditor yang ada di Surabaya Timur yang diperoleh dari Directory Kantor Akuntan Publik serta data primer yang diperoleh dari hasil penyebaran kuesioner. Responden penelitian ini adalah seluruh Auditor yang bekerja pada KAP wilayah Surabaya Timur yang berjumlah 85 orang. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis data dan pengujian hipotesis diperoleh kesimpulan bahwa secara parsial Pengalaman Kerja dan Akuntabilitas berpengaruh negatif terhadap Kualitas Hasil Audit, sedangkan Independensi, Obyektifitas, Integritas, dan Kompetensi berpengaruh positif terhadap Kualitas Hasil Audit.

1.1. Latar Belakang

Sehubungan dengan semakin berkembangnya perekenomian di

Indonesia maka semakin berkembangnya pula pertumbuhan perusahaan yang

go publik. Salah satu persyaratan untuk memperkuat keabsahan dari suatu

laporan keuangan perusahaan yang go publik yaitu harus mempunyai opini

dari akuntan publik yang telah melakukan pemeriksaan terhadap laporan

keuangan perusahaan tersebut. Namun, meskipun perusahaan tersebut tidak go

publik, audit dapat juga dilakukan dengan tujuan-tujuan tertentu. Menurut

Agoes (2012 : 2) Auditing memberikan nilai tambah bagi laporan keuangan

perusahaan, karena akuntan publik sebagai pihak yang akhli dan independen

pada akhir pemeriksaannya akan memberikan pendapat mengenai kewajaran

posisi keuangan, hasil usaha, perubahan ekuitas dan laporan arus kas.

Para pemakai laporan keuangan akan selalu melakukan pemeriksaan

dan mencari informasi tentang kehandalan laporan keuangan perusahaan. Cara

yang umum dapat ditempuh untuk mendapatkan informasi yang handal adalah

dengan mengharuskan dilakukan audit secara independen agar informasi yang

digunakan dalam pengambilan keputusan lengkap, akurat, dan tidak bias.

Tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak

akan dapat meyakinkan pihak luar bahwa laporan keuangan yang disajikan

sudut pandang pihak luar, manajemen juga mempunyai kepentingan baik

kepentingan manajemen maupun kepentingan lainnya. Biasanya manajemen

akan meminta agar auditor memberikan jaminan kepada para pemakai bahwa

laporan keuangan bisa dihandalkan. (Ardini, 2010 : 329). Jaminan yang

diberikan kepada pemakai inilah merupakan suatu kepercayaan yang besar

kepada akuntan publik. Dengan adanya kepercayaan yang sangat besar kepada

akuntan publik inilah yang mengharuskan akuntan publik memperhatikan

kualitas hasil audit yang dihasilkan.

Menurut Knoers dan Haditono dalam Saripudin, dkk. (2012 : 7)

Pengalaman kerja merupakan suatu proses pembelajaran dan penambahan

perkembangan potensi bertingkah laku baik dari pendidikan formal maupun

non formal atau bisa juga diartikan sebagai suatu proses yang membawa

sesorang kepada suatu pola tingkah laku yang lebih tinggi. Seorang akuntan

publik yang mempunyai pengalaman yang cukup lama dalam melakukan

pemeriksaan laporan keuangan tentunya mempunyai perlakuan yang berbeda

dalam masyarakat jika dibandingkan dengan akuntan publik yang baru terjun

dalam profesi ini, artinya semakin berpengalaman seorang auditor dalam

melakukan pemeriksaan keuangan maka seakin tinggi tingkat kepercayaan

masyarakat terhadap kualitas hasil audit. Hal ini dibuktikan dengan penelitian

yang telah dilakukan oleh Saripudin dkk. (2012) yang menyatakan bahwa

pengalaman kerja mempunyai pengaruh yang positif terhadap kualitas hasil

berpengalaman dalam profesinya justru semakin mudah untuk melakukan

kecurangan dan hal ini tentunya akan mempengaruhi kualitas hasil auditannya.

Kualitas audit yang dihasilkan akuntan publik juga tengah mendapat

sorotan dari masyarakat setelah terjadi banyak skandal yang melibatkan

akuntan publik baik di luar negeri maupun di dalam negeri. Maraknya skandal

keuangan yang terjadi baik di dalam maupun di luar negeri telah memberikan

dampak besar terhadap kepercayaan publik terhadap profesi akuntan publik.

Profesi akuntan publik sebagai pihak ketiga yang independen seharusnya

memberikan jaminan atas relevansi dan keandalan sebuah laporan keuangan.

Skandal di dalam negeri terlihat dari adanya skandal yang terjadi pada tahun

2010 lalu antara Raden Motor dengan akuntan publik yang bernama Biasa

Sitepu yang mengaudit perusahaan tersebut, skandal ini terungkap setelah

terjadi kredit macet senilai Rp. 52 milyar pada Bank BRI Cabang Jambi. Biasa

Sitepu terlibat karena telah membuat opini palsu terhadap laporan keuangan

milik Raden Motor untuk mendapatkan pinjaman modal dari Bank BRI

Cabang Jambi tersebut (dewiayupitaloka.wordpress.com). Selain itu terjadi

permasalahan auditor tidak mampu mendeteksi trik rekayasa laporan

keuangan, seperti yang terungkap juga pada skandal yang menimpa Enron,

Andersen, Xerox, WorldCom, Tyco, Global Crossing, Adelphia dan Walt

Disney (Sunarsi dalam Saripudin, dkk. 2012 : 5). Maka inti dari permasalahan

tersebut yaitu independensi auditor itu sendiri. Dengan adanya permasalahan

tersebut kemudian muncul sejauh mana tingkat independensi dan kompetensi

auditor tersebut berpengaruh terhadap kualitas hasil audit yang dikerjakan

oleh auditor itu sendiri. Kualitas audit ini sangat penting karena semakin

tinggi kulitas audit yang dimiliki oleh seorang auditor maka semakin tinggi

pula tingkat kepercayaan yang diberikan oleh masyarakat terhadap akuntan

publik tersebut.

De Angelo dalam Saripudin dkk. (2012 : 5) mendefinisikan kualitas

audit sebagai kemungkinan (joint probability) dimana seorang auditor akan

menemukan dan melaporkan pelanggaran yang ada dalam sistem akuntansi

kliennya.

Selain harus mempunyai sikap independensi, seorang auditor juga

dituntut untuk mempunyai sikap obyektifitas dan integritas. Menurut Sukriah

dkk. (2009 : 10) hubungan dengan klien dapat mempengaruhi obyektifitas dan

dapat mengakibatkan pihak ketiga berkesimpulan bahwa obyektifitas auditor

tidak dapat dipertahankan. Dengan adanya kepentingan keuangan, seorang

auditor jelas berkepentingan dengan laporan hasil pemeriksaan yang

diterbitkan. Standar umum dalam Standar Audit APIP (Aparat Pengawasan

Intern Pemerintah) menyatakan bahwa dengan prinsip obyektifitas

mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak

mengkompromikan kualitas. Dengan kata lain, semakin tinggi tingkat

obyektifitas auditor maka semakin baik kualitas hasil pemeriksaannya. Alim

dkk. dalam Sukriah (2009 : 10) menyatakan bahwa kualitas hasil audit dapat

dicapai jika auditor memiliki kompetensi yang baik dan hasil penelitiannya

sebagai ujung tombak pelaksanaan tugas audit harus senantiasa meningkatkan

pengetahuan yang telah dimiliki agar penerapan pengetahuan dapat maksimal

dalam praktiknya. Sunarto dalam Sukriah (2009 : 10) menyatakan bahwa

integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan

pendapat yang jujur, tetapi tidak dapat menerima kecurangan prinsip. Dengan

integritas yang tinggi, maka auditor dapat meningkatkan kualitas hasil

pemeriksaannya. menurut Kurnia dan Suhayati (2010 : 52) auditor di dalam

menjalankan tugasnya harus dapat mempertahankan integritas dan

obyektifitas. Harus bebas dari masalah benturan kepentingan (conflict of

interest) dan tidak boleh membiarkan faktor salah saji material (material

misstatement) yang diketahuinya atau mengalihkan pertimbangannya kepada

pihak lain. Dengan mempertahankan integritas auditor akan bertindak jujur,

dan tegas dengan mempertahankan obyektfitasnya, auditor akan bertindak

adil, tidak memihak dalam melaksanakan pekerjaannya tanpa dipengaruhi

tekanan atau permintaan pihak tertentu atau kepentingan pribadi.

Terkait dengan banyak topik yang dilakukan oleh beberapa peneliti

sebelumnya, penelitian ini merupakan replikasi dari penelitian sukriah dkk.

(2009) serta penelitian dari Yulian dan Pamudji (2012). Namun, penelitian

kali ini menambahkan variabel Akuntabilitas untuk dianalisa pengaruhnya

terhadap peningkatan kualitas hasil pemeriksaan. Pada penelitian Sukriah,

pengalaman kerja, obyektifitas dan kompetensi berpengaruh positif terhadap

kualitas hasil pemeriksaan, untuk independensi dan integritas tidak

penelitian Yulian A. Harvita dan pamudji Sugeng menyatakan bahwa

pengalaman kerja dan independensi tidak berpengaruh signifikan terhadap

kualitas hasil audit. Untuk variabel obyektifitas, integritas dan kompetensi

mempunyai pengaruh yang signifikan terhadap kualitas hasil pemeriksaan.

Berdasarkan hal terebut, maka peneliti tertarik untuk mengangkat judul

“Pengaruh pengalaman kerja, Independensi, Obyektifitas, Integritas, Kompetensi, dan Akuntabilitas terhadap Kualitas Hasil Audit” untuk dijadikan sebagai bahan penelitian penulis.

1.2. Rumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan sebelumnya,

maka rumusan masalah yang dapat diajukan dalam penelitian ini adalah

sebagai berikut:

1. Apakah pengalaman kerja mempunyai pengaruh positif terhadap kualitas

hasil audit?

2. Apakah independensi mempunyai pengaruh positif terhadap kualitas

hasil audit?

3. Apakah obyektifitas mempunyai pengaruh positif terhadap kualitas hasil

audit?

4. Apakah integritas mempunyai pengaruh positif terhadap kualitas hasil

audit?

5. Apakah kompetensi mempunyai pengaruh positif terhadap kualitas hasil

6. Apakah akuntabilitas mempunyai pengaruh positif terhadap kualitas

hasil audit?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan yang hendak

dicapai dalam penelitian ini, yaitu untuk mengetahui dan membuktikan secara

empiris pengaruh pengalaman kerja, independensi, obyektifitas, integritas,

kompetensi dan akuntabilitas terhadap kualitas hasil audit pada Auditor di

Kantor Akuntan Publik Wilayah Surabaya Timur.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan,

manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut :

1. Bagi Kantor Akuntan Publik (KAP)

Dapat memberikan masukan yang bermanfaat bagi KAP dalam

memahami faktor-faktor yang dapat mempengaruhi kualitas audit.

2. Bagi Universitas

Dapat digunakan sebagai bahan referensi bagi peneliti lain dengan

materi yang berhubungan dengan skripsi ini.

3. Bagi peneliti

Dapat dijadikan perbandingan antara teori-teori yang selama ini peneliti

dapatkan selama di bangku kuliah dengan kenyataan yang ada sehingga

dapat diketahui masalah yang dihadapi KAP dan kesesuaian teori yang

4. Bagi Pihak Lain

Dapat dijadikan wacana dalam pemikiran dan penalaran untuk

merumuskan masalah baru dalam penelitian selanjutnya guna

memperluas pemahaman dan memperdalam pengetahuan di bidang

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang

dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait

dengan penelitian ini, telah dilakukan oleh :

1. Sukriah dkk. (2009)

Judul : Pengaruh Pengalaman Kerja, Independensi, Obyektifitas,

Integritas, dan Kompetensi Terhadap Kualitas Hasil

Pemeriksaan.

Hipotesis : Diduga pengalaman kerja, independensi, obyektifitas,

integritas, dan kompetensi berpengaruh positif terhadap

kualitas hasil pemeriksaan.

Kesimpulan : Pengalaman kerja, obyektifitas dan kompetensi

berpengaruh positif terhadap kualitas hasil pemeriksaan.

Sedangkan independensi dan integritas tidak berpengaruh

signifikan terhadap kualitas hasil pemeriksaan.

2. Ardini (2010)

Judul : Pengaruh Kompetensi, Independensi, Akuntabilitas, dan

Motivasi Terhadap Kualitas Hasil Audit.

Hipotesis : Kompetensi, independensi, dan akuntabilitas mempunyai

Kesimpulan : Variabel kompetensi, independensi, akuntabilitas, dan

motivasi secara bersama-sama berpengaruh terhadap

kualitas audit adalah signifikan.

3. Salsabila dan Prayudiawan (2011)

Judul : Pengaruh Akuntabilitas, Pengetahuan Audit dan Gender

Terhadap Kualitas Hasil Kerja Auditor Internal (Studi

Empiris Pada Inspektorat Wilayah Provinsi DKI Jakarta).

Hipotesis : Secara parsial dan secara simultan diduga akuntabilitas,

pengalaman audit dan gender berpengaruh terhadap

kualitas hasil kerja auditor.

Kesimpulan : Akuntabilitas dan Pengetahuan Audit berpengaruh terhadap

kualitas hasil kerja auditor, sedangkan Gender tidak

mempengaruhi terhadap kualitas hasil kerja auditor. Namun

akuntabilitas, pengetahuan audit, dan gender secara

simultan berpengaruh siginifikan terhadap kualitas hasil

kerja auditor.

4. Setiawan (2012)

Judul : Pengaruh Keahlian Audit, Independensi dan Kompetensi

Terhadap Kualitas Audit Pada Kantor Akuntan Publik di

Surabaya.

Hipotesis : Diduga kehalian audit, independensi, dan kompetensi

berpengaruh terhadap kualitas audit pada Kantor Akuntan

Kesimpulan : Keahlian audit, independensi dan kompetensi berpengaruh

terhadap kualitas audit.

5. Saripudin dkk. (2012)

Judul : Pengaruh Independensi, Pengalaman, Due Professional

Care dan Akuntabilitas Terhadap Kualitas Audit (Survei

Terhadap KAP di Jambi dan Palembang).

Hipotesis : Diduga secara simultan maupun secara parsial

independensi, pengalaman, due professional care dan

akuntabilitas berpengaruh terhadap kualitas audit.

Kesimpulan : Secara simultan variabel independensi, pengalaman, due

professional care, dan akuntabilitas memiliki pengaruh

yang positif dan signifikan terhadap kualitas hasil audit.

Sedangkan secara parsial variabel independensi,

pengalaman dan akuntabilitas auditor berpengaruh positif

dan signifikan terhadap kualitas audit, namun due

professional care tidak berpengaruh signifikan terhadap

kualitas audit.

6. Yulian dan Pamudji (2012)

Judul : Pengaruh Pengalaman Kerja, Independensi, Obyektifitas,

Integritas dan Kompetensi Terhadap Kualitas Hasil Audit

(Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di

Hipotesis : Diduga pengalaman kerja, independensi, obyektifitas,

integritas, dan kompetensi berpengaruh positif terhadap

kualitas hasil pemeriksaan.

Kesimpulan : Pengalaman audit dan independensi tidak mempunyai

pengaruh terhadap kualitas hasil audit, sedangkan

obyektifitas, integritas dan kompetensi mempunyai

pengaruh terhadap kualitas hasil audit.

2.1.1. Perbedaan Penelitian Sekarang dengan Penelitian Sebelumnya

Adapaun persamaan penelitian sekarang dengan penelitian

sebelumnya, dapat disajikan pada tabel 2.1, sebagai berikut :

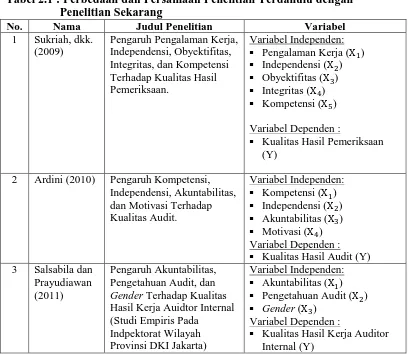

Tabel 2.1 : Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang

No. Nama Judul Penelitian Variabel

1 Sukriah, dkk. (2009)

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan.

Variabel Independen: Pengalaman Kerja ( ) Independensi ( ) Obyektifitas ( ) Integritas ( ) Kompetensi ( )

Variabel Dependen :

Kualitas Hasil Pemeriksaan (Y)

2 Ardini (2010) Pengaruh Kompetensi, Independensi, Akuntabilitas, dan Motivasi Terhadap Kualitas Audit.

Variabel Independen: Kompetensi ( ) Independensi ( ) Akuntabilitas ( ) Motivasi ( ) Variabel Dependen : Kualitas Hasil Audit (Y) 3 Salsabila dan

Prayudiawan (2011)

Pengaruh Akuntabilitas, Pengetahuan Audit, dan

Gender Terhadap Kualitas

Hasil Kerja Auidtor Internal (Studi Empiris Pada

Indpektorat Wilayah Provinsi DKI Jakarta)

Variabel Independen: Akuntabilitas ( ) Pengetahuan Audit ( ) Gender ( )

Variabel Dependen :

4 Setiawan (2012)

Pengaruh Keahlian Audit, Independensi dan

Kompetensi Terhadap Kualitas Audit Pada Kantor Akuntan Publik di Surabaya

Variabel Independen: Keahlian Audit ( ) Independensi ( ) Kompetensi ( ) Variabel Dependen : Kualitas Audit (Y) 5 Saripudin,

dkk. (2012)

Pengaruh Independensi, Pengalaman, Due

Professional Care dan

Akuntabilitas Terhadap Kualitas Audit (Survei Terhadap Auditor KAP di Jambi dan Palembang)

Variabel Independen: Independensi ( ) Pengalaman ( )

Due Professional Care ( ) Akuntabilitas ( )

Variabel Dependen : Kualitas Audit (Y) 6 Yulian dan

Pamudji (2012)

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Audit (Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa Tengah)

Variabel Independen: Pengalaman Kerja ( ) Independensi ( ) Obyektifitas ( ) Integritas ( ) Kompetensi ( ) Variabel Dependen : Kualitas Hasil Audit (Y) 7 Arief

Hidayatullah Khamainy (2013)

Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas, Kompetensi dan Akuntabilitas Terhadap Kualitas Hasil Audit

Variabel Independen: Pengalaman Kerja ( ) Independensi ( ) Obyektifitas ( ) Integritas ( ) Kompetensi ( ) Akuntabilitas ( ) Variabel Dependen : Kualitas Hasil Audit (Y) Sumber : Penulis

2.2. Landasan Teori 2.2.1. Auditing

2.2.1.1. Pengertian Auditing

Ditinjau dari sudut akuntan publik, auditing adalah suatu

pemeriksaan terhadap laporan keuangan suatu organisasi atau perusahaan

dengan tujuan untuk menentukan apakah laporan keuangan tersebut telah

dan hasil usaha atau organisasi tersebut serta menggunakan standar yang

berlaku umum.

Menurut Agoes (2012 : 4) Auditing adalah suatu pemeriksaan yang

dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap

laporan keuangan yang telah disusun oleh manajeme, beserta

catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk

dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

Sedangkan menurut Kurnia dan Suhayati (2010 : 1) Auditing adalah

suatu proses yang sistematis untuk memperoleh dan mengevaluasi bukti

secara obyektif mengenai informasi tingkat kesesuaian antara tindakan atau

peristiwa ekonomi dengan kriteria yang telah ditetapkan, serta melaporkan

hasilnya kepada pihak yang membutuhkan, dimana auditing harus dilakukan

oleh orang yang kompeten dan independen.

Selanjutnya menurut Mulyadi (2002 : 9) Auditing secara umum

sebagai suatu proses sistematik untuk memperoleh dan mengevaluasi bukti

secara obyektif mengenai pertanyaan-pertanyaan tentang kegiatan dan

kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian

antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan,

serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Berdasarkan dari beberapa definisi tersebut, maka dapat disimpulkan

bahwa auditing adalah suatu proses pemeriksaan yang dilakukan secara

kritis dan sistematis untuk memperoleh dan mengevaluasi bukti secara

kriteria yang telah ditetapkan, dengan tujuan untuk dapat memberikan

pendapat mengenai kewajaran informasi tersebut untuk disampaikan kepada

pihak yang berkepentingan.

2.2.1.2. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik (IAI,

2011 : 150.1-150.2) terdiri atas sepuluh standar yang dikelompokkan

menjadi tiga kelompok besar, yaitu :

a. Standar Umum

1. Audit harus dilakukan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat dan

seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan dan menentukan sifat, saat dan

lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi,

dasar memadai untuk menyatakan pendapat atas laporan keuangan

yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

diisusun sesuai dengan standar akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada,

ketidakkonsistenan penerapan standar akuntansi dalam penyusunan

laporan keuangan periode berjalan dibandingkan dengan penerapan

standar akuntansi terebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan

keuangan, maka laporan auditor harus memuat petunjuk yang jelas

mengenai sifat pekerjaan audit yang dilaksanakan. Jika ada, dan

2.2.1.3. Standar Profesional Akuntan Publik

Ada lima macam standar profesional yang diterbitkan oleh Komite

Standar Profesional Akuntan Publik sebagai aturan mutu pekerjaan akuntan

publik (Mulyadi 2002 : 35-36), yaitu :

a. Standar Auditing

Standar auditing merupakan pedoman audit atas laporan keuangan

historis. Standar auditing terdiri dari sepuluh standard an dirinci dalam

bentuk pernyataan standar auditing (PSA). Dengan demikina PSA

merupakan penjabaran lebih lanjut masing-masing standar yang

tercantum dalam standar auditing. PSA berisi ketentuan-ketentuan dan

pedoman-pedoman utama yang harus diikuti oleh akuntan publik dalam

melaksanakan periktana audit. Kepatuhan terhadap pernyataan standar

auditing yang dikeluarkan oleh Dewan bersifat wajib (mandatory) bagi

anggota Ikatan Akuntan Indonesia yang berpraktik sebagai akuntan

publik. Termasuk di dalam pernyataan Standar Auditing adalah

interpretasi Pernyataan Standar Auditing (IPSA), yang merupakan

interpretasi resmi yang dikeluarkan oleh Dewan terhadap

ketentuan-ketentuan yang diterbitkan oleh Dewan dalam PSA. Dengan demikian

IPSA memberikan jawaban atas pertanyaan atau keraguan dalam

penafsiran ketentuan-ketentuan yang dimuat dalam PSA sehingga

merupakan perluasan lebih lanjut berbagai ketentuan dalam PSA.

Tafsiran resmi ini bersifat mengikat bagi IAI yang berpraktik sebagai

b. Standar Atestasi

Standar atestasi memberikan rerangka untuk fungsi atestasi bagi jasa

akuntan publik yang mencakup tingkat keyakinan tertinggi yang

diberikan dalam jasa audit atas laporan keuangan historis maupun

tingkat keyakinan yang lebih rendah dalam jasa non audit.

c. Standar Jasa Akuntansi dan Review

Standar jasa akuntansi dan review memberikan rerangka fungsi

nonatestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan

review.

d. Standar Jasa Konsultasi

Standar jasa konsultasi memberikan panduan bagi akuntan publik di

dalam penyediaan jasa konsultasi bagi masyarakat. Jasa konsultasi pada

hakikatnya berbeda dari jasa atestasi akuntan publik terhadap asersi

pihak ketiga. Dalam jasa atestasi, para praktisi menyajikan suatu

simpulan mengenai keandalan suatu asersi tertulis yang menjadi

tanggungjawab pihak lain, yaitu pembuat asersi (asserter). Dalam jasa

konsultasi, para praktisi menyajikan temuan, simpulan, dan

rokumendasi. Sifat dan lingkup pekerjaan jasa konsultasi ditentukanoleh

perjanjian antara praktisi dan kliennya.

e. Standar Pengendalian Mutu

Standar pengendalian mutu memberikan panduan bagi kantor akuntan

publik di dalam melaksanakan pengendalian mutu jasa yang dihasilkan

Dewan Standar Profesional Akuntan Publik dan Aturan Etika

Kompartemen Akuntan Publik yang diterbitkan oleh Kompartemen

Akuntan Publik, Ikatan Akuntan Indonesia.

2.2.1.4. Tahap-tahap Pelaksanaan Audit

Menurut Mulayadi (2002 : 121-123) tahap audit atas laporan

keuangan meliputi :

a. Penerimaan Perikatan Audit

Perikatan adalah kesepakatan dua pihak untuk mengadakan suatu ikatan

perjanjian. Dalam perikatan audit, klien yang memerlukan jasa auditing

mengadakan suatu ikatan perjanjian dengan auditor. Dalam ikatan

perjanjian tersebut, klien menyerahkan pekerjaan audit atas laporan

keuangan kepada auditor dan auditor sanggup untuk melaksanakan

pekerjaan audit tersebut berdasarkan kompetensi profesionalnya.

Langkah awal pekerjaan audit atas laporan keuangan berupa

pengambilan keputusan untuk menerima atau menolak perikatan audit

dari calon klien atau untuk melanjutkan atau menghentikan perikatan

audit dari klien berulang.

b. Perencanaan Audit

Langkah berikutnya setelah perikatan audit diterima oleh auditor adalah

perencanaan audit. Keberhasilan penyelesaian perikatan audit sangat

c. Pelaksanaan Pengujian Audit

Tahap ketiga pekerjaan audit adalah pelaksanaan pengujiana audit.

Tahap ini juga disebut dengan “pekerjaan lapangan”. Tujuan utama

pelaksaan pekerjaan lapangan ini adalah untuk memperoleh bukti audit

tentang efektivitas pengendalian intern klien dan kewajaran laporan

keuangan klien. Tahap pelaksaan dan pengujian audit ini mencakup

sebagian besar pekerjaan audit.

d. Pelaporan Audit

Tahap akhir pekerjaan audit atas laporan keuangan adalah pelaporan

audit. Pelaksaan tahap ini harus mengacu ke “standar pelaporan”. Ada

dua langkah penting yang dilaksanakan oleh auditor dalam pelaporan

audit ini : (1) menyelesaikan audit dengan meringkas semua hasil

pengujian dan menarik simpulan, (2) menerbitkan laporan audit.

2.2.1.5. Jenis dan Tipe Audit

Menurut Kurnia dan Suhayati (2010 : 4-13) jenis audit terdiri dari

tiga macam, yaitu :

a. Audit Laporan Keuangan (Financial Statement Audits)

Audit laporan keuangan bertujuan untuk menentukan apakah laporan

keuangan telah disajikan wajar, sesuai dengan kriteria-kriteria tertentu.

Kriteria tertentu tersebut adalah prinsip akuntansi yang berlaku umum.

Prinsip akuntansi yang berlaku umum di Indonesia dimuat dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) yang ditetapkan oleh

merupakan informasi yang ada dalam laporan keuangan. Bukti audit

yang tersedia dapat berupa dokumen, catatan dan bahan bukti yang

berasal dari sumber-sumber diluar perusahaan. Hasil akhir dalam bentuk

opini auditor, yang dihasilkan oleh akuntan publik sebagai auditor

independen. Adapun pengguna laporan keuangan yang dihasilkan oleh

akuntan independen tersebut biasanya untuk pihak eksternal perusahaan,

seperti analisis keuangan, kreditor, supplier, investor, dan pemerintah.

b. Audit Operasional (Operatinal Audits)

Perkembangan bisnis membuat pemegang saham sudah tidak dapat

mengikuti semua kegiatan operasi perusahaanya sehari-hari, sehingga

mereka membutuhkan auditor manajemen yang profesional untuk

membantu mereka dalam mengendalikan operasional perusahaan.

c. Audit Kepatuhan (Compliance Audits)

Audit kepatuhan bertujuan untuk menentukan apakah auditee telah

mengikuti kebijakan, prosedur, dan peraturan yang telah ditentukan

pihak yang otoritasnya lebih tinggi. Manajemen bertanggungjawab

untuk menjamin bahwa entitas yang dikelolanya mematuhi peraturan

perudang-undangan yang berlaku atas aktivitasnya. Tanggungjawab ini

mencakup pengidentifikasian peraturan yang berlaku dan penyusunan

pengendalian intern yang didesain untuk memberikan keyakinan

memadai bahwa entitas tersebut mematuhi peraturan.

Selanjutnya menurut Agoes (2012 : 10-13) jenis dan tipe audit

a. Ditinjau dari luasnya pemeriksaan :

1. Pemeriksaan Umum (General Audit)

Suatu pemeriksaan umum atas laporan keuangan yang dilakukan

oleh KAP independen dengan tujuan untuk memberikan pendapat

mengenai kewajaran laporan keuangan secara keseluruhan,

pemeriksaan terseut harus dilakukan sesuai dengan Standar

Profesional Akuntan Publik (SPAP) atau panduan audit entitas

bisnis kecil dan memperhatikan kode etik akuntan Indonesia, kode

etik profesi akuntan publik serta standar pengendalian mutu.

2. Pemeriksaan Khusus (Special Audit)

Suatu pemeriksaan terbatas (sesuai dengan permintaan auditee)

yang dilakukan oleh KAP yang independen, dan pada akhir

pemeriksaannya auditor tidak perlu memberikan pendapat terhadap

kewajaran laporan keuangan secara keseluruhan. Pendapat yang

diberikan terbatas pada pos atau masalah tertentu yang diperiksa,

karena prosedur audit yang dilakukan juga terbatas.

b. Ditinjau dari jenis pemeriksaan :

1. Pemeriksaan Manajemen (Operational Audit)

Suatu pemeriksaan terhadap kegiatan operasi suatu perusahaan,

termasuk kebijakan akuntansi dan kebijakan operasional yang telah

ditentukan oleh manajemen, untuk mengetahui apakah kegiatan

operasi terebut sudah dilakukan secara efektif, efisien dan

2. Pemeriksaan Ketaatan (Compliance Audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan

sudah mentaati peraturan-peraturan dan kebijakan-kebijakan yang

berlaku, baik yang ditetapkan oleh pihak intern perusahaan

(manajemen, dewan komisaris) maupun pihak ekstenal

(Pemerintah, Bapepam LK, Bank Indonesia, Direktorat Jenderal

Pajak, dan lain-lain). Pemeriksaan bisa dilakukan baik oleh KAP

maupun Bagian Internal Audit.

3. Pemeriksaan Intern (Internal Audit)

Pemeriksaan yang dilakukan oleh bagian internal audit

perusahaan, baik terhadap laporan keuangan dan catatan akuntansi

perusahaan, maupun ketaatan terhadap kebijakan manajemen yang

telah ditentukan. Pemeriksaan yang dilakukan oleh internal auditor

biasanya lebih rinci dibandingkan dengan pemeriksaan umum yang

dilakukan oleh KAP. Internal auditor biasanya tidak memberikan

opini terhadap kewajaran laporan keuangan, karena pihak-pihak di

luar perusahaan menganggap bahwa internal auditor, yang

merupakan orang dalam perusahaan, tidak independen.

4. Computer Audit

Pemeriksaan oleh KAP terhadap perusahaan yang memproses data

akuntansinya dengan menggunakan Electronic Data Processing

a. Audit Around The Computer

Dalam hal ini auditor hanya memeriksa input dan output dari

EDP system tanpa melakukan tes terhadap proses dalam EDP

system tersebut.

b. Audit Trough The Computer

Selain memeriksa input dan output, auditor juga melakukan tes

proses EDP-nya. Pengetesan tersebut (merupakan compliance

test) dilakukan dengan menggunakan Generalized Audit

Software, ACL dll. dan memasukkan dummy data (data palsu)

untuk mengetahui apakah data tersebut diproses sesuai dengan

sistem yang seharusnya. Dummy data digunakan agar tidak

mengganggu data asli. Dalam hal ini KAP harus mempunyai

Computer Audit Specialist yang merupakan auditor

berpengalaman dengan tambahan keahlian di bidang computer

information system audit.

2.2.1.6. Jenis Auditor

Menurut Kurnia dan Suhayati (2010 : 13-15), jenis auditor dibedakan

menjadi tiga, yaitu :

a. Audit Independen (Akuntan Publik)

Auditor independen berasal dari Kantor Akuntan Publik (KAP),

bertanggungjawab atas audit laporan keuangan historis auditee-nya.

Independen dimaksudkan sebagai sikap mental auditor yang memiliki

memihak pada kepentingan manapun. Persyaratan profesional yang

dituntut dari auditor independen adalah seorang auditor yang memiliki

pendidikan dan pengalaman praktik sebagai auditor independen, dan

bukan termasuk orang yang terlatih dalam profesi dan jabatan lain

(auditor tidak dapat bertindak dalam kapasitas sebagai seorang penasihat

hukum meskipun auditor mengetahui hukum).

b. Auditor pemerintah

Auditor pemerintah adalah auditor yang berasal dari lembaga pemeriksa

pemerintah. Di Indonesia lembaga yang bertanggungjawab secara

fungsional atas pengawasan terhadap kekayaan atau keuangan negara

adalah Badan Pemeriksa keuangan (BPK) sebagai lembaga pada tingkat

tertinggi, Badan Pengawas Keuangan dan Pembangunan (BPKP) dan

Inspektorat Jenderal (Itjen) yang ada pada departemen-departemen

pemerintah.

c. Internal Auditor (Auditor Intern)

Auditor internal adalah pegawai dari suatu organisasi/perusahaan yang

bekerja di organisasi tersebut untuk melakuakn audit bagi kepentingan

manajemen perusahaan yang bersangkutan, dengan tujuan untuk

membantu manajemen organisasi untuk mengetahui kepatuhan para

pelaksana operasional organisasi terhadap kebijakan dan prosedur yang

2.2.1.7. Jenis Pendapat Auditor

Ada lima jenis pendapat akuntan yang diterbitkan oleh auditor

menurut Agoes (2012 : 75-77) sesuai dengan Standar Profesional Akuntan

Publik per 31 Maret 2011 (PSA 29 SA Seksi 508), yaitu :

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Jika auditor telah melaksanakan pemeriksaan sesuai dengan standar

auditing yang ditentukan oleh Ikatan Akuntan Indonesia (IAI), seperti

yang terdapat dalam standar profesional akuntan publik, dan telah

mengumpulkan bahan-bahan pembuktian (audit evidence) yang cukup

untuk mendukung opininya, serta tidak menemukan adanya kesalahan

material atas penyimpangan dari SAK/ETAP/IFRS, maka auditor dapat

memberikan pendapat wajar tanpa pengecualian. Dengan pendapat wajar

tanpa pengecualian, auditor menyatakan bahwa laporan keuangan

menyajikan secara wajar, dalam semua hal yang material, posisi

keuangan, hasil usaha, perubahan ekuitas, dan arus kas suatu entitas

sesuai dengan SAK/ETAP/IFRS.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan yang

Ditambahkan dalam Laporan Audit Bentuk Baku (Unqualified Opinion

with Explanatory Langauage)

Pendapat ini diberikan jika terdapat keadaan tertentu yang

mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa

penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi

c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Kondisi tertentu mungkin memerlukan pendapat wajar dengan

pengecualian. Pendapat wajar dengan pengecualian menyatakan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas

sesuai dengan SAK/ETAP/IFRS, kecuali untuk dampak hal yang

berkaitan dengan yang dikecualikan.

d. Pendapat Tidak Wajar (Adverse Opinion)

Suatu pendapat tidak wajar menyatakan bahwa laporan keuangan tidak

menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas

dan arus kas sesuai dengan SAK/ETAP/IFRS. Pendapat ini dinyatakan

bila menurut pertimbangan auditor, laporan keuangan secara

keseluruhan tidak disajikan secara wajar sesuai dengan

SAK/ETAP/IFRS. Apabila auditor menyatakan pendapat tidak wajar, ia

harus menjelaskan dalam paragraf terpisah sebelum paragraf pendapat

dalam laporannya (a) semua alasan yang mendukung pendapattidak

wajar, dan (b) dampak utama hal yang menyebabkan pemberian

pendapat tidak wajar terhadap posisi keuangan, hasil usaha, perubahan

ekuitas dan arus kas, jika secara praktis untuk dilaksanakan. Jika dampak

tersebut tidak dapat ditentukan secara berlasan, laporan audit harus

e. Pernyataan Tidak Memberikan Pendapat (Disclaimer Opinion)

Suatu pernyataan tidak memberikan pendapat menyatakan bahwa auditor

tidak menyatakan pendapat atas laporan keuangan. Auditor dapat tidak

menyatakan suatu pendapat bilamana ia tidak dapat merumuskan atau

tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan

sesuai dengan SAK/ETAP/IFRS. Jika auditor menyatakan tidak

meberikan pendapat, laporan auditor harus memberikan semua alasan

substantif yang mendukung pernyataan tersebut.

2.2.1.8. Perbedaan Akuntan Publik dan Auditor Independen

Menurut Mulyadi (2002 : 52) Kantor Akuntan Publik (KAP)

merupakan tempat penyediaan jasa oleh profesi akuntan publik bagi

masyarakat. KAP menyediakan berbagai jasa bagi masyarakat berdasarkan

Standar Profesional Akuntan Publik. Berdasarkan standar tersebut, KAP dapat

menyediakan :

a. Jasa audit atas laporan keuangan historis,

b. Jasa atestasi atas laporan keuangan porspektif atau asersi yang

dicantumkan dalam laporan keuangan historis,

c. Jasa akuntansi dan review, dan

d. Jasa konsultasi (consulting services).

Karena akuntan yang bekerja di KAP dapat mengerjakan berbagai

penugasan dalam berbagai jenis jasa tersebut, maka perlu diadakan

pembedaan istilah : akuntan publik dan auditor independen. Akuntan publik

yang diatur dalam Standar Profesional Akuntan Publik (Auditing, atestasi,

akuntansi dan review, dan jasa konsultasi). Auditor independen adalah

akuntan publik yang melaksanakan penugasan audit atas laporan keuangan

historis, yang menyediakan jasa audit atas dasar standar auditing yang

tercantum dalam Standar Profesional Akuntan Publik.

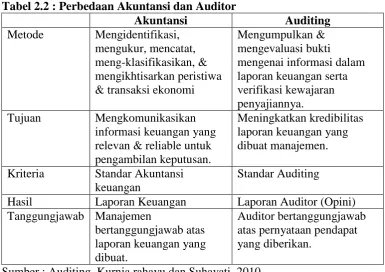

2.2.2. Perbedaan Akuntansi dengan Auditing

Perbedaan akuntansi dengan auditing menurut Kurnia dan Suhayati

(2010 : 3-4) adalah sebagai berikut :

a. Akuntansi

Akuntansi adalah proses pengidentifikasian, penggolongan, peringkasan,

pengukuran dari suatu transaksi ekonomi untuk dapat menghasilkan

informasi ekonomi yang berguna bagi pihak yang membutuhkan

informasi. Agar penyajian laporan keuangan tepat, seorang akuntan harus

memiliki pengetahuan yang baik mengenai kriteria dan aturan penyusunan

informasi akuntansi, harus pula dapat mengembangkan sistem yang dapat

menjamin semua peristiwa ekonomi yang terjadi dalam perusahaan dapat

tercatat pada waktu tepat dan biaya yang pantas.

b. Auditing

Pokok auditing adalah proses penentuan apakah informasi telah

mencerminkan dengan benar kejadian ekonomi pada periode akuntansi.

Kriteria pada proses ini adalah aturan-aturan akuntansi yaitu prinsip

aturan-aturan tersebut dengan baik. Selain itu juga auditor harus mampu

mengumpulkan dan menafsirkan bahan bukti.

Tabel 2.2 : Perbedaan Akuntansi dan Auditor

Akuntansi Auditing

Metode Mengidentifikasi,

mengukur, mencatat, meng-klasifikasikan, & mengikhtisarkan peristiwa & transaksi ekonomi

Mengumpulkan & mengevaluasi bukti

mengenai informasi dalam laporan keuangan serta verifikasi kewajaran penyajiannya.

Tujuan Mengkomunikasikan

informasi keuangan yang relevan & reliable untuk pengambilan keputusan.

Meningkatkan kredibilitas laporan keuangan yang dibuat manajemen.

Kriteria Standar Akuntansi

keuangan

Standar Auditing

Hasil Laporan Keuangan Laporan Auditor (Opini)

Tanggungjawab Manajemen

bertanggungjawab atas laporan keuangan yang dibuat.

Auditor bertanggungjawab atas pernyataan pendapat yang diberikan.

Sumber : Auditing, Kurnia rahayu dan Suhayati, 2010.

2.2.3. Pengalaman Kerja

Marinus dkk. dalam Sukriah dkk. (2009 : 6) menyatakan bahwa

secara spesifik pengalaman kerja dapat diukur dengan rentang waktu yang

telah digunakan terhadap suatu pekerjaan atau tugas (job). Purnamasari dalam

Sukriah (2009: 6) memberikan kesimpulan bahwa seorang karyawan yang

memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam

beberapa hal diantaranya :

a. Mendeteksi kesalahan,

b. Memahami kessalahan, dan

Menurut Knoers dan Hadianto dalam Saripudin dkk. (2012 : 7)

pengalaman merupakan suatu proses pembelajaran dan penambahan

perkembangan potensi bertingkah laku baik dari pendidikan formal maupun

non formal atau juga bisa diartikan sebagai suatu proses yang membawa

seseorang kepada suatu pola tingkah laku yang lenih tinggi.

Berdasarkan dari beberapa pengertian tersebut maka dapat

disimpulkan bahwa pengalaman kerja adalah suatu kemampuan yang dimiliki

oleh seseorang yang dapat diukur dengan rentang waktu yang telah digunakan

terhadap suatu pekerjaan dan tugas yang didapat, sebagi suatu proses yang

akan membawa seseorang kepada suatu pola tingkah laku yang lebih tinggi.

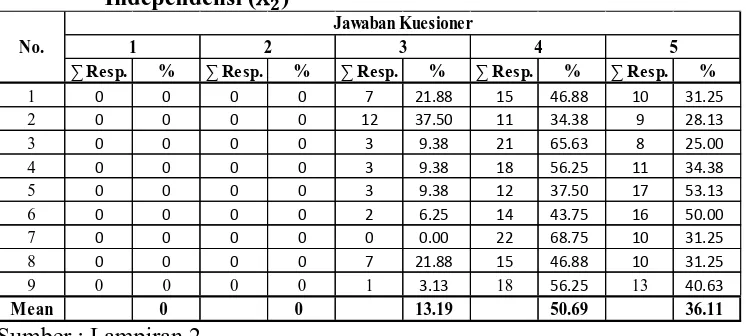

2.2.4. Independensi

Menurut Mulyadi (2002 : 26 – 27) Independensi berarti sikap mental

yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung

pada orang lain. Independensi juga berarti adanya kejujuran dalam diri auditor

dalam mempertimbangkan fakta dan adanya pertimbangan yang objektif tidak

memihak dalam diri auditor dalam merumuskan dan menyatakan

pendapatnya. Sikap mental independen sama pentingnya dengan keahlian

dalam bidang praktik akuntansi dan prosedur yang harus dimiliki oleh setiap

auditor. Auditor harus independen dari setiap kewajiban atau independen dari

pemilikan kepentingan dalam perusahaan yang diauditnya. Disamping itu,

auditor tidak hanya berkewajiban mempertahankan sikap mental independen,

tetapi ia harus menghindari keadaan-keadaan yang dapat mengakibatkan

harus benar-benar independen, ia masih juga harus menimbulkan persepsi di

kalangan masyarakat bahwa ia benar-benar independen. Sikap mental

independen auditor menurut persepsi masyarakat inilah yang tidak mudah

pemerolehannya.

Dalam kenyataannya auditor seringkali menemui kesulitan dalam

mempertahankan sikap mental independen. Keadaan yang sering kali

menggangu sikap mental independen auditor adalah sebagai berikut (Mulyadi,

2002 : 27) :

a. Sebagai seorang yang melaksanakan audit secara independen, auditor

dibayar oleh kliennya atas jasanya tersebut.

b. Sebagai penjual jasa seringkali auditor mempunyai kecenderungan untuk

memuaskan keinginan kliennya.

c. Mempertahankan sikap mental independen seringkali dapat menyebabkan

lepasnya klien.

Menurut Ardini (2010 : 332) sikap Independensi auditor dapat

disimpulkan : 1) Independensi merupakan syarat penting bagi auditor dalam

melaksanakan prosedur audit yang bertujuan untuk menilai kewajaran laporan

keuangan, 2) Akuntan publik dipercaya oleh pemakai laporan keuangan

sebagai pihak independen untuk memberikan jaminan memadai mengenai

asersi manajemen, 3) Independensi merupakan faktor yang mempengaruhi

Menurut Setiawan (2012 : 24) Independensi adalah merupakan suatu

sikap auditor yang bebas dari pengaruh, tidak dikendalikan oleh pihak lain dan

tidak tergantung pada orang lain.

Berdasarkan beberapa pengertian tersebut maka dapat ditarik

kesimpulan bahwa Independensi adalah sebuah sikap mental profesional yang

bebas dari pengaruh untuk tetap menjalankan tugas atau pekerjaannya sesuai

dengan peraturan dan etika profesionalnya.

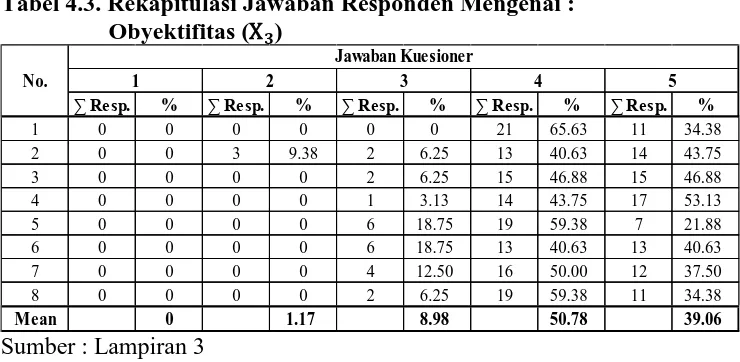

2.2.5. Obyektifitas

Pusdiklatwas BPKP dalam Sukriah dkk. (2009 : 7), menyatakan

obyektifitas sebagai bebasnya seesorang dari pengaruh pendangan subyektif

pihak-pihak lain yang berkepentingan, sehingga dapat mengemukakan

pendapat menurut apa adanya. Unsur perilaku yang dapat menujukkan

obyektifitas antara lain :

a. Dapat diandalkan dan dipercaya,

b. Tidak merangkap sebagai panitia tender, kepanitiaan lain dan atau

pekerjaan-pekerjaan lain yang merupakan tugas operasional obyek yang

diperiksa,

c. Tidak berangkat tugas dengan niat untuk mencari-cari kesalahan orang

lain,

d. Dapat mempertahankan kriteria dan kebijaksanaan-kebijaksanaan yang

resmi, serta

e. Dalam bertindak maupun mengambil keputusan didasarkan atas pemikiran

Obyektifitas menurut Mulyadi (2002 : 57) adalah suatu kualitas yang

memberikan nilai atas jasa yang diberikan anggota. Prinsip obyektifitas

mengaruskan anggota bersikap adil, tidak memihak, jujur serta intelektual,

tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau

berada di bawah pengaruh pihak lain. Dalam menghadapi situasi dan praktik

yang secara spesifik berhubungan dengan aturan dan etika sehubungan

dengan obyektifitas, pertimbangan yang cukup harus diberikan terhadap faktor

berikut :

a. Adakalanya anggota dihadapkan kepada situasi yang memungkinkan

mereka menerima tekanan-tekanan yang diberikan kepadanya. Tekanan

inidapat mengganggu obyektifitasnya.

b. Adakalanya tidak praktis untuk menyatakan dan menggambarkan semua

situasi dimana tekanan-tekanan mungkin terjadi. Ukuran kewajaran

(reasonableness) harus digunakan dalam menentukan standar untuk

mengidentifikasi hubungan yang mungkin atau kelihatan dapat merusak

obyektifitas anggota.

c. Hubungan-hubungan yang memungkinkan prasangka, bias atau pengaruh

lainnya untuk melanggar obyektiftas harus dihindari.

d. Anggota memiliki kewajaran untuk memastikan bahwa orang-orang yang

terlibat dalam pemberian jasa profesional mematuhi prinsip obyektfitas.

e. Anggota tidak boleh menerima atau menawarkan hadiah atau

entertainment yang dipercaya dapat menimbulkan pengaruh yang tidak

orang-orang yang berhubungan dengan mereka. Anggota harus menghindari

situasi-situasi yang dapat membuat posisi profesional mereka ternoda.

Dapat disimpulkan bahwa obyektifitas merupakan sebuah sikap

dimana seseorang tidak akan melakukan sebuah penilaian terhadap

pihak-pihak tertentu yang meyebabkan seseorang akan mengurangi sikap

profesionalnya terhadap tindakan yang dilakukan dan dituntut untuk bertindak

adil, tidak memihak, jujur serta intelektual, tidak berprasangka atau bias, serta

bebas dari benturan kepentingan atau berada di bawah pengaruh pihak lain.

2.2.6. Integritas

Menurut Prinsip Etika Profesi Ikatan Akuntan Indonesia dalam

Mulyadi (2002 : 56) Integritas adalah suatu elemen karakter yang mendasari

timbulnya pengakuan profesional. Integritas merupakan kualitas yang

mendasari kepercayaan publik dan merupakan patokan (benchmark) bagi

anggota dalam menguji semua keputusan yang diambilnya. Integritas

mengharuskan seorang anggota untuk bersikap jujur, dan berterus terang tanpa

harus mengorbankan rahasia penerima jasa, pelayanan dan kepercayaan publik

tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima

kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi

tidak dapat menerima kecurangan atau peniadaan prinsip.

Integritas merupakan kualitas yang melandasi kepercayaan publik

dan merupakan patokan bagi anggota dalam menguji keputusannya. Integritas

mengharuskan seorang auditor untuk bersikap jujur dan transparan, berani,

diperlukan untuk memabangun kepercayaan dan memberikan dasar bagi

pengambilan keputusan yang andal. (Pusdiklatwas BPKP dalam Sukriah dkk.

2009 : 7).

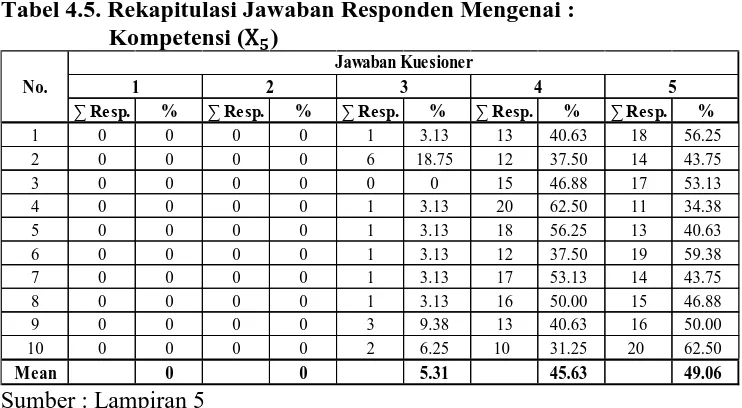

2.2.7. Kompetensi

Prinsip Etika Profesi Ikatan Akuntan Indonesia dalam Mulyadi (2002

: 58) menyatakan bahwa :

a. Kompetensi diperoleh melalui pendidikan dan pengalaman. Anggota

seyogyanya tidak menggambarkan dirinya memiliki keandalan atau

pengalaman yang tidak mereka punyai. Dalam semua penugasan dan

dalam semua tanggungjawabnya, setiap anggota harus melakukan upaya

untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa

kualitas jasa yang diberikan memenuhi tingkatan profesionalisme tinggi

seperti disyaratkan oleh Prinsip Etika. Kompetensi profesional dapat

dibagi menjadi dua fase yang terpisah :

1) Pencapaian kompetensi profesional. Pencapaian kompetensi

profesional pada awalnya memerlukan standar pendidikan umum yang

tinggi, diikuti oleh pendidikan khusus, pelatihan dan ujian profesional

dalam subyek-subyek yang relevan, dan pengalaman kerja. Hal ini

menjadi pola pengembangan yang normal untuk anggota.

2) Pemeliharaan kompetensi profesional.

Kompetensi harus dipelihara dan dijaga melalui komitmen untuk

belajar dan melakukan peningkatan profesional secara

Pemeliharaan kompetensi profesional memerlukan kesadaran

untuk terus mengikuti perkembangan profesi akuntansi, termasuk

diantaranya pernyataan-pernyataan akuntansi, auditing dan

peraturan lainnya, baik nasional maupun internasional yang

relevan.

Anggota harus menetapkan suatu program yang dirancang untuk

memastikan terdapatnya kendali mutu atas pelaksanaan jasa

profesional yang konsisiten dengan standar nasional dan

internasional.

b. Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu

tingkatan pemahaman dan pengetahuan yang memungkinkan seorang

anggota untuk memberikan jasa dengan kemudahan dan kecerdikan.

Dalam penugasan profesional melebihi kompetensi anggota atau

perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien

kepada pihak lain yang lebih kompeten. Setiap anggota bertanggungjawab

untuk menentukan kompetensi masing-masing atau menilai apakah

pendidikan, pengalaman dan pertimbangan yang diperlukan memadai

untuk tanggungjawab yang harus dipenuhinya.

Adapun Suraida dalam Setiawan (2012 : 27) menyatakan,

kompetensi adalah keahlian profesional yang dimiliki oleh auditor sebagai

hasil dari pendidikan formal, ujian profesional maupun keikutsertaan dalam

pelatihan, seminar, symposium dan lain-lain seperti :

b. Dalam negeri (Indonesia) USAP (Ujian Sertifikat Akuntan Publik)

c. PBB (Pendidikan Profesi Berkelanjutan)

d. Pelatihan-pelatihan intern dan ekstern

e. Keiuktsertaan dalam seminar, simposium dan lain-lain

Semakin banyak sertfikat yang dimiliki dan semakin sering

mengikuti pelatihan seminar/simposium diharapkan auditor yang

bersangkutan akan semakin cakap dalam melaksanakan tugasnya.

2.2.8. Akuntabilitas

Menurut Ardini (2010 : 333) Akuntabilitas merupakan dorongan

psiologis sosial yang dimiliki seseorang untuk menyelesaikan kewajibannya

yang akan dipertanggungjawabkan kepada lingkungannya. Dalam

melaksanakan tanggungjawabnya sebagai profesional setiap auditor harus

senantiasa menggunakan pertimbangan moral dan profesional dalam semua

kegiatan yang dilakukannya.

Menurut Tetclock dalam Saripudin dkk. (2012 : 8) menyatakan

bahwa Akuntabilitas sebagai bentuk dorongan psikologi yang membuat

seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan

yang diambil kepada lingkungannya.

Berdasarkan dari beberapa pengertian tersebut dapat disimpulkan

bahwa akuntanbilitas adalah sebuah dorongan psikologi sosial yang dimiliki

sesorang untuk mempertanggungjawabkan semua tindakannya kepada

2.2.9. Kualitas Hasil Audit

De Angelo dalam Saripudin (2012 : 8) mengemukakan bahwa

kualitas hasil audit adalah sebagai kemungkinan (probability) dimana seorang

auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam

sistem akuntansi kliennya. Kantor Akuntan Publik (KAP) yang besar akan

berusaha untuk menyajikan kualitas audit yang lebih besar dibandingkan

dengan KAP yang kecil.

2.2.10.Pengaruh Pengalaman Kerja Terhadap Kualitas Audit

Sesuai dengan standar umum dalam Standar Profesional Akuntan

Publik bahwa auditor disyaratkan memiliki pengalaman kerja yang cukup

dalam profesi yang ditekuninya, serta dituntut untuk memenuhi kualifikasi

teknis dan berpengalaman dalam bidang industri yang digeluti kliennya. Arens

dalam Sukriah dkk. (2009 : 8).

Seorang auditor yang telah mempunyai banyak pengalaman dalam

melakukan pemeriksaannya pastinya mempunyai keterampilan yang berbeda

jika dibandingkan dengan auditor yang baru terjun dalam dunia pemeriksaan.

Berbagai jenis perusahaan, tipe perusahaan dan beberapa hal yang

membedakan antara perusahaan atau organisasi yang satu dengan yang lain

pastinya akan memberikan pengetahuan baru bagi auditor dan hal ini terkait

dengan seberapa lama pengalaman kerja auditor terrsebut dalam melakukan

pemeriksaan. Menurut Christiawan dalam Sukriah dkk. (2009 : 8) pengalaman

akuntan publik akan terus meningkat seiring dengan makin banyaknya audit

diaudit sehingga akan menambah dan memperluas pengetahuannya di bidang

akuntansi dan auditing.

Hasil penelitian Saripudin dkk. (2012) menunjukkan bahwa

pengalaman kerja berpengaruh positif terhadap kualitas hasil audit. Hal ini

menunjukkan bahwa semakin banyak pengalaman seorang auditor dalam

melakukan pemeriksaan maka semakin meningkatkan kualitas hasil

pemeriksaannya.

2.2.11.Pengaruh Independensi Terhadap Kualitas Audit

Akuntan publik tidak dapat memberikan opini yang obyektif jika ia

tidak independen. Meskipun auditor memiliki kemampuan teknis yang cukup,

masyarakat tidak akan percaya jika mereka tidak independen. Oleh karena itu

cukuplah beralasan bahwa untuk menghasilkan laporan audit yang berkualitas

diperlukan sikap independen dari auditor. Karena jika auditor kehilangan

independensinya maka laporan audit yang dihasilkan tidak sesuai dengan

kenyataan yang ada. Dapat disimpulkan bahwa seorang akuntan publik harus

selalu mempertahankan sikap mental independennya dalam setiap

melaksanakan audit, dengan pelaksanaan audit yang sesuai dengan standar

auditing yang ditetapkan oleh Ikatan Akuntan Indonesia maka akuntan publik

dapat memberikan kualitas audit yang dapat dipercaya sesuai dengan harapan

para pemakai laporan keuangan. (Setiawan, 2012 : 32-33).

Kepercayaan masyarkat umum atas independensi sikap auditor

independen sangat penting bagi perkembangan profesi akuntan publik.

independensi sikap auditor ternyata berkurang, bahkan kepercayaan

masyarakat juga menurun disebabkan oleh keadaan yang oleh mereka yang

berpikiran sehat (reasonable) dianggap dapat mempengaruhi sikap independen

tersebut (SA Seksi 220 dalam SPAP 2001). Hal ini diperkuat dengan

penelitian yang dilakukan oleh Saripudin dkk. (2012) dan penelitian Ardini

(2010) yang menyatakan bahwa independensi berpengaruh positif terhadap

kualitas hasil audit.

2.2.12.Pengaruh Obyektifitas Terhadap Kualitas Audit

Hubungan keuangan dengan klien dapat mempengaruhi obyektifitas

dan dapat mmengakibatkan pihak ketiga berkesimpulan bahwa obyektifitas

auditor tidak dapat dipertahankan. Dengan adanya kepentingan keuangan,

seorang auditor jelas berkepentingan dengan laporan hasil pemeriksaan yang

diterbitkan. Standar umum dalam standar audit Aparat Pengawasan Intern

Pemerintah (APIP) menyatakan bahwa dengan prinsip obyektifitas

mensyaratkan agar auditor melaksanakan audit dengan jujur dan tidak

mengkompromosikan kualitas. (Sukriah dkk., 2009 : 10).

Penelitian yang dilakukan oleh Sukriah (2009), Yulian dan Pamudji

(2012), semuanya menyatakan bahwa obyektifitas berpengaruh positif

terhadap kualitas hasil audit, bahkan dari kedua penelitian tersebut tingakt

obyektifitas auditor merupakan variabel yang paling berpengaruh terhadap

kualitas hasil audit dari pada variabel yang lain. Dengan kata lain, semakin

tinggi tingkat obyektifitas auditor maka semakin baik kualitas hasil

2.2.13.Pengaruh Integritas Terhadap Kualitas Audit

Integritas merupakan kualitas yang mendasari kepercayaan publik

dan merupakan patokan bagi anggota dalam menguji semua keputusannya.

Integritas mengharuskan seorang auditor untuk bersikap jujur dan transparan,

berani, bijaksana dan bertanggungjawab dalam melaksanakan audit. Yulian

dan Pamudji (2012 : 4). Dengan mempunyai sikap integritas yang tinggi

auditor diharapkan akan memperoleh kepercayaan yang tinggi dari masyarakat

terkait dengan hasil pemeriksaannya.

Penelitian yang dilakukan oleh Yulian dan Pamudji (2012)

menunjukkan bahwa sikap integritas seorang auditor mempunyai pengaruh

yang signifikan terhadap kualitas hasil audit. Hal ini menunjukkan bahwa

auditor akan selalu menjaga sikap integritas yang dimilikinya untuk tetap

memperoleh kepercayaan di hati masyarakat atas laporan pemeriksaannya.

2.2.14.Pengaruh Kompetensi Terhadap Kualitas Audit

Kompetensi didefinisikan sebagai aspek-aspek pribadi dari seorang

pekerja yang memungkinkan dia untuk mencapai kinerja superior.

Aspek-aspek pribadi ini mencakup sifat, motifasi, sistem nilai, sikap, pengeta