WHOLESALE AND RETAIL TRADE YANG TERDAFTAR DI

BEI

SKRIPSI

Diajukan oleh :

MUHAMMAD IRSYADUL IBAD 0812010223/FE/EM

FAKULTAS EKONOMI

TRADE YANG TERDAFTAR DI BEI

Yang Diajukan

MUHAMMAD IRSYADUL IBAD 0812010223 / FE / EM

Telah disetujui untuk ujian skripsi oleh

Pembimbing Utama

Drs.H. R.A Suwaidi, MS Tanggal :

Mengetahui

Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Disusun Oleh :

MUHAMMAD IRSYADUL IBAD

0812010223 / FE / EM

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 20 April 2012

Pembimbing Utama Tim Penguji :

Ketua

Drs. Ec. H. R.A. Suwaidi, MS Drs. Ec. H. R.A. Suwaidi, MS

Sekretaris

Sugeng Purwanto, SE, MM

Anggota

Dra. Ec. Siti Aminah, MM

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional ”Veteran” Jawa Timur

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “ANALISIS PENGARUH RASIO – RASIO PROFITABILITAS TERHADAP

HARGA SAHAM PADA PERUSAHAAN WHOLESALE AND RETAIL

TRADE YANG TERDAFTAR DI BEI”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu, Fakultas Ekonomi jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada semua pihak yang telah memberi bimbingan, petunjuk serta bantuan baik spirituil maupun materiil, khususnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak DR. Dhani Ichsanudin Nur, MM. Selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Dr.Muhadjir Anwar, MM, Selaku Ketua Jurusan Fakultas

Ekonomi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

bimbingan skripsi kepada peneliti sehingga peneliti bisa menyelesaikan tugas skripsi ini dengan baik..

5. Seluruh Dosen dan staff dosen Jurusan Manajemen yang telah memberikan bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa Universitas Pembangunan Nasional “Veteran” Jawa Timur. 6. Kepada kedua orang tuaku beserta keluarga besar orang tuaku yang

telah memberikan dukungan baik moril ataupun material.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb. Surabaya, April 2012

DAFTAR ISI ………... iii

DAFTAR TABEL ……….... vii

DAFTAR GAMBAR ……….... viii

DAFTAR LAMPIRAN ……….... viii

ABSTRAKSI BAB I PENDAHULUAN 1.1 Latar Belakang ………... 1

1.2 Perumusan Masalah ………... 10

1.3 Tujuan Penelitian ………... 10

1.4 Manfaat Penelitian ………... 11

BAB II TINJAUAN PUSTAKA 2.1 Hasil – Hasil Penelitian Sebelumnya ………. 12

2.2 Tinjauan Teori ………... 15

2.2.1 Pengertian Saham .………...…...……... 15

2.2.2 Faktor – Faktor Yang Mempengaruhi Harga Saham... 17

2.2.3 Rasio Profitabilitas ………....…... 18

2.2.4 Pengertian EPS ... 21

2.2.4.1 Faktor-Faktor Yang Mempengaruhi EPS... 22

2.2.4.2 Hubungan Antara EPS dengan Harga Saham... 23

2.3.1 Pengaruh Earning Per Share Terhadap Harga Saham... 39

2.3.2 Pengaruh Return On Asset Terhadap Harga Saham... 40

2.3.3 Pengaruh Return On Equity Terhadap Harga Saham... 42

2.3.4 Pengaruh Net Profit Margin Terhadap Harga Saham... 43

2.4 Kerangka Konseptual... 45

2.5 Hipotesis... 45

BAB III METODE PENELITIAN 3.1 Definisi Operasional ………... 46

4.1.5 Sejarah dan Profil PT Ancora Indonesia Resources Tbk

4.1.10 Sejarah dan Profil PT Nusantara Infrastructure Tbk (d/h Metamedia Technologis Tbk) ……….. 70

4.1.11 Sejarah dan Profil PT Rimo Catur Lestari Tbk ……… 71

4.1.12 Sejarah dan Profil PT Toko Gunung Agung Tbk …………. 72

4.1.13 Sejarah dan Profil PT Triwara Insan Lestari Tbk ………… 73

4.1.14 Sejarah dan Profil PT Wicaksana Overseas International Tbk……..………. 75

4.2 Diskripsi Hasil Penelitian ………... 76

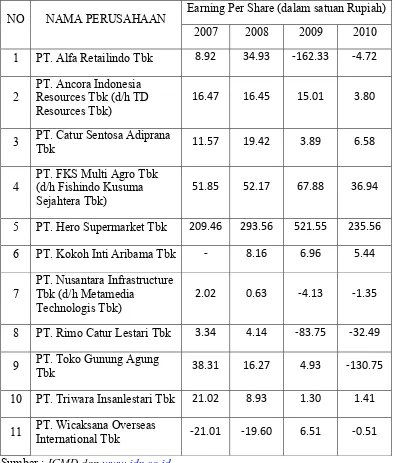

4.2.1 Earning Per Share (X1) Perusahaan Wholesale and Retail Trade di Bursa Efek Indonesia Tahun 2007-2010 ………... 76

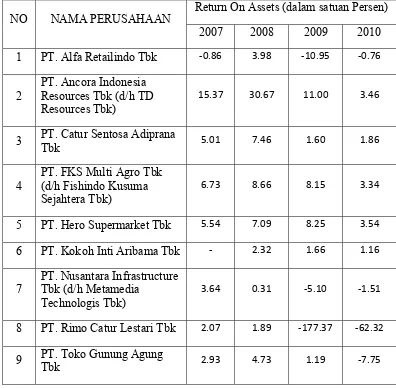

4.2.2 Return On Asset (X2) Perusahaan Wholesale and Retail Trade di Bursa Efek Indonesia Tahun 2007-2010 ... 79

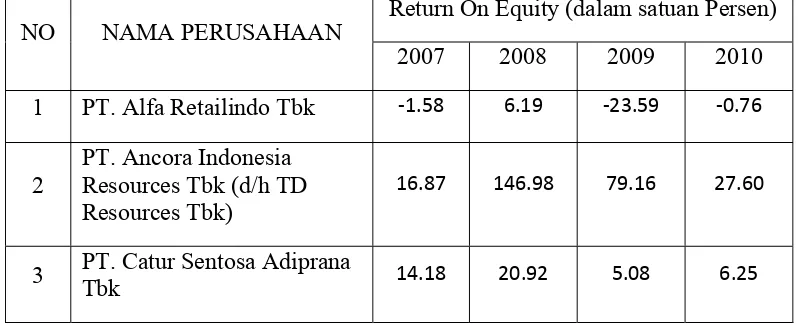

4.2.3 Return On Equity (X3) Perusahaan Wholesale and Retail Trade di Bursa Efek Indonesia Tahun 2007-2010 ….………. 83

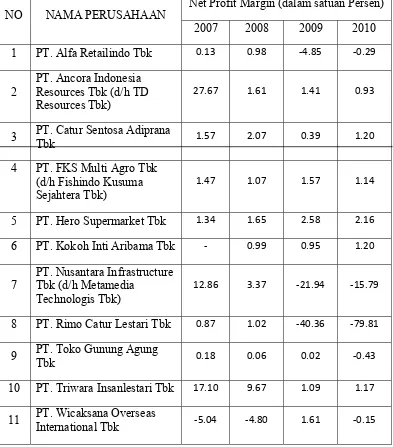

4.2.4 Net Profit Margin (X4) Perusahaan Wholesale and Retail Trade di Bursa Efek Indonesia Tahun 2007-2010... 86

4.2.5 Diskripsi Tentang Harga Saham (Y) Perusahaan Wholesale and Retail Trade di Bursa Efek Indonesia Tahun 2007-2010... 89

4.3 Analisis dan Pengujian Hipotesis ……….. 92

4.3.1 Analisis Regresi Linier Berganda ...……... 92

4.3.4 Uji F... 104

4.3.4 Uji t... 104

4.3.5 Koefisien Determinasi Berganda (R2)... 106

4.4 Pembahasan... 107

4.4.1 Pengaruh Earning Per Share Terhadap Harga Saham... 107

4.4.2 Pengaruh Return On Asset Terhadap Harga Saham... 109

4.4.3 Pengaruh Return On Equity Terhadap Harga Saham... 110

4.4.4 Pengaruh Net Profit Margin Terhadap Harga Saham... 111

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ………... . 112

5.2. Saran ………... . 113

DAFTAR PUSTAKA

2007-2010 yang terdaftar di Bursa Efek Indonesia…... 5

Tabel 2. Earning Per Share (X1) Perusahaan Wholesale and Retail Trade yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010 ... 77

Tabel 3. Return On Asset (X2) Perusahaan Wholesale and Retail Trade yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010... 80

Tabel 4. Return On Equity (X3) Perusahaan Wholesale and Retail Trade yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010 …... 83

Tabel 5. Earning Per Share (X1) Perusahaan Wholesale and Retail Trade yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010……… 87

Tabel 6. Nilai Harga Saham (Y) Perusahaan Wholesale and Retail Trade yang Go Publik di Bursa Efek Indonesia Tahun 2007-2010………. 90

Tabel 7. Koefisien Regresi Linier Berganda……… 93

Tabel 8. Hasil Uji Multikolinieratis………. 96

Tabel 9. Hasil Uji Heteroskedastisitas……….... 98

Tabel 10. Hasil Uji Normalitas……… 101

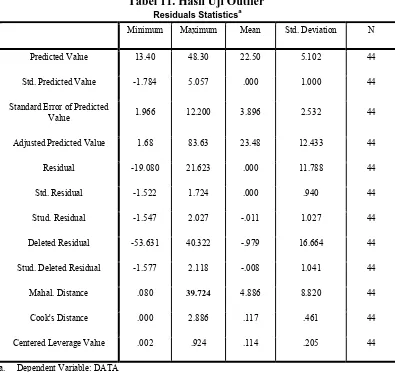

Tabel 11. Hasil Uji Outlier……….. 102

Tabel 12. Uji F (F Test)……….. 104

Tabal 13. Uji t Hasil Analisis Regresi……… 105

Gambar 2. Hasil Uji Statistik Durbin Watson ... 100

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data

Lampiran 2 : Analisis Regresi Berganda dan Asumsi Klasik

OLEH:

MUHAMMAD IRSYADUL IBAD 0812010223/ FE/ EM

Abstraksi

Tinggi rendahnya harga saham dipengaruhi oleh beberapa faktor diantaranya faktor fundamental, faktor yang bersifat teknis, maupun faktor sosial dan politik. Harga saham mencerminkan nilai dari suatu perusahaan, jika perusahaan mencapai prestasi yang baik maka perusahaan tersebut akan diminati oleh banyak investor. Minat investor terhadap saham suatu perusahaan didasari oleh keyakinannya terhadap kinerja perusahaan. Cara umum yang digunakan untuk melihat kelayakan kinerja suatu perusahaan adalah dengan cara menganalisa kinerja finansialnya. Penelitian ini bertujuan untuk menganalisis pengaruh rasio profitabilitas yang meliputi EPS, ROA, ROE, dan NPM yang diduga mempunyai pengaruh terhadap harga saham pada perusahaaan Wholesale and Retail Trade Yang Terdaftar di Bursa Efek Indonesia pada tahun 2007-2010.

Populasi dalam penelitian ini adalah perusahaan Wholesale and Retail Trade yang terdaftar di Bursa Efek Indonesia dengan sampel yang digunakan sebanyak 11 perusahaan. Pengujian terhadap penelitian ini dilakukan dengan menggunakan uji regresi linier berganda, uji asumsi klasik, uji F, dan Uji t. Data laporan keuangan periode 2007 sampai dengan 2010 yang diambil dari ICMD dan pengunduhan dari internet (www.idx.co.id).

Berdasarkan hasil penelitian yang telah dilakukan menunjukkan bahwa hanya Earning Per Share (EPS) yang berpengaruh secara parsial terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI, sedangkan rasio profitabilitas yang lainya tidak berpengaruh. sedangkan secara simultan semua rasio (EPS, ROA, ROE, dan NPM) berpengaruh terhadap harga saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Sejalan dengan berkembangnya perekonomian, banyak perusahaan yang melakukan ekspansi usaha. Untuk tujuan tersebut, maka perusahaan memerlukan dana yang relatif besar. Untuk memenuhi kebutuhan dana tersebut tentunya diperlukan usaha untuk mencari tambahan dana (berupa fresh money) untuk disuntikan ke dalam perusahaan sebagai pengganti

ataupun sebagai penambah dana yang sedang dijalankan ataupun untuk pengembangan dan perluasan bidang usaha.

Pemenuhan kebutuhan dana tersebut dapat diperoleh dengan melakukan pinjaman dalam bentuk hutang, merger, atau menerbitkan saham di pasar modal. Dengan menerbitkan saham di pasar modal berarti bahwa perusahaan tidak hanya dimiliki oleh pemilik lama (founders), tetapi juga dimiliki masyarakat. (Payamta, 2000).

Oleh karena itu Sebelum seorang investor akan memutuskan untuk menginvestasikan dananya di pasar modal ada kegiatan terpenting yang perlu untuk dilakukan, yaitu penilaian dengan cermat terhadap emiten (dengan membeli sekuritas yang diperdagangkan di bursa), ia harus percaya bahwa informasi yang diterimanya adalah informasi yang benar. Sistem perdagangan di bursa dapat dipercaya, serta tidak ada pihak lain yang memanipulasi informasi dalam perdagangan tersebut. Tanpa keyakinan tersebut, pemodal tentunya tidak akan bersedia membeli sekuritas yang ditawarkan perusahaan (atau diperjual-belikan di bursa). Indikator kepercayaan pemodal akan pasar modal dan instrumen-instrumen keuangannya, dicerminkan antara lain oleh dana masyarakat yang dihimpun di pasar modal.

Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar, mengingat investasi saham di pasar modal merupakan jenis investasi yang beresiko tinggi meskipun menjanjikan keuntungan relatif besar. Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua hal, yaitu : keuntungan yang diharapkan dan resiko yang mungkin terjadi. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan yang besar sekaligus beresiko. Oleh karena itu perusahaan berusaha berkembang dan menunjukkan kinerja yang lebih baik dimata investor.

Pasar modal adalah tempat bertemunya pihak yang membutuhkan dana, seperti perusahaan perusahaan yang ingin memperluas usahanya, menambah modal baru, dan sebagainya, dengan pihak yang memiliki kelebihan dana, para investor yang ingin menanamkan dananya dalam bentuk saham, obligasi, dan sebagainya, dengan harapan memperoleh keuntungan dari dana tersebut.

PT.Ramayana Lestari sentosa Tbk, PT.Rimo Catur Lestari Tbk, PT.Toko Gunung Agung Tbk, PT.Triwara Insanlestari Tbk, PT.Wicaksana Overseas International Tbk.

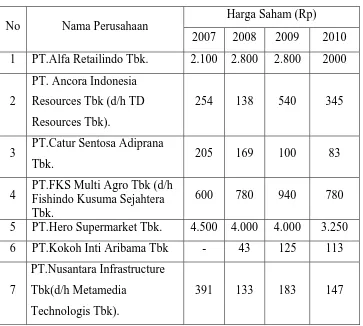

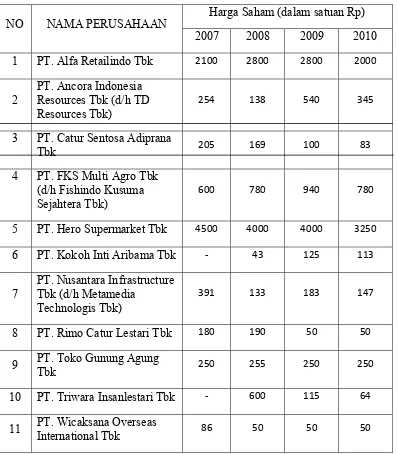

Secara sederhana dapat dikatakan bahwa sangat sulit untuk bisa mengetahui atau memprediksi dengan tepat berapa harga saham dimasa yang akan datang. Berdasarkan table 1 dapat diketahui data harga saham pada perusahaan Wholesale and Retail Trade cenderung mengalami penurunan.

Tabel 1 : Daftar Harga Saham Perusahaan Wholesale and Retail Trade periode 2007 - 2010 yang terdaftar di BEI.

Harga Saham (Rp)

No Nama Perusahaan

2007 2008 2009 2010 1 PT.Alfa Retailindo Tbk. 2.100 2.800 2.800 2000

2

PT. Ancora Indonesia Resources Tbk (d/h TD Resources Tbk).

254 138 540 345

3 PT.Catur Sentosa Adiprana

Tbk. 205 169 100 83

8 PT.Rimo Catur Lestari Tbk. 180 190 50 50 9 PT.Toko Gunung Agung Tbk. 250 255 250 250 10 PT.Triwara Insanlestari Tbk. - 600 115 64

11 PT.Wicaksana Overseas

International Tbk. 86 50 50 50

Sumber : Indonesian Capital Market Directory dan http://.www.idx.co.id

(diolah penulis).

Dalam melakukan investasi di pasar modal investor akan memperhatikan faktor fundamental beberapa perusahaan yang bisa mempengaruhi harga saham, seperti kinerja perusahaan yang ditunjukan dengan rasio keuangan untuk memperkirakan harga yang akan diterima di masa yang akan datang. Rasio keuangan yang digunakan adalah rasio profitabilitas yaitu EPS, ROA, ROE, dan NPM.

Kinerja perusahaan biasanya diukur dari kemampuan perusahaan menghasilkan laba dari kegiatan operasionalnya. Besar kecilnya laba yang bisa dihasilkan menunjukkan kemampuan perusahaan memenuhi kewajiban seperti biaya operasional, hutang dan bunga pinjaman, serta pengembalian modal dalam bentuk dividen. Hal inilah yang diinginkan oleh para investor. Tetapi apabila mengharapkan untuk memperoleh tingkat keuntungan yang tinggi maka resiko yang ditanggung juga tinggi. semakin besar tingkat keuntungan yang diharapkan, semakin besar resikonya (Sartono, 2001:153).

Ada banyak cara untuk menilai kinerja perusahaan, namun pada umumnya para investor biasanya menggunakan analisis fundamental untuk menilai kinerja perusahaan. Adapun analisis fundamental adalah suatu alat analisis laporan keuangan menggunakan rasio tertentu seperti rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio pengungkit, dan rasio pasar yang akan digunakan untuk menilai kinerja perusahaan berdasarkan laporan keuangan perusahaan yang bersangkutan sehingga akan berpengaruh terhadap harga saham. Tetapi tidak menutup kemungkinan selain faktor fundamental adanya pengaruh tekhnikal terhadap kinerja perusahaan yang juga berpegaruh terhadap harga saham. Pengaruh faktor - faktor fundamental perusahaan dapat diketahui dengan Earning Per Share (EPS), Return on Assets (ROA), Return On Equity

Investor saham mempunyai kepentingan terhadap informasi tentang Earning Per Share (EPS), Return on Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) dalam menentukan harga saham.

Karena itu dirasa perlu untuk mengkaji pengaruh Earning Per Share (EPS), Return on Assets (ROA), Return On Equity (ROE), Net Profit Margin (NPM) terhadap harga saham, mengingat pasar modal semakin

menuju ke arah yang efisien sehingga semua informasi yang relevan dapat dijadikan sebagai masukan untuk menilai harga saham (Husnan, 2001: 246).

Penelitian yang dilakukan oleh Rinati (2009) mengenai pengaruh Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity

(ROE), terhadap harga saham pada perusahaan yang tercantum dalam indeks LQ45. Hasil penelitian menunjukan bahwa secara serempak variable Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga

saham, sedangkan secara parsial hanya Return On Assets (ROA) yang memiliki pengaruh signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Dwipratama (2009) mengenai pengaruh Price Book Value (PBV), Debt to Equity Rasio (DER), Earning Per Share (EPS), Deviden Payout Rasio (DPR), dan Return On Assets

parsial, diman uji-t dilakukan untuk mengetahui kemampuan pengaruh dari masing-masing variable bebas (PBV, DER, EPS, DPR dan ROA) terhadap variabel tergantung/terikat (Harga Saham). Diketahui bahwa hanya variabel EPS (Earning Per Share) yang positif berpengaruh secara parsial terhadap harga saham. Dapat dikatakan EPS yang memiliki kontribusi dominan terhadap harga saham.

Sedangkan pada uji regresi secara simultan, dimana uji simultan (serempak) atau uji F dilakukan untuk mengetahui apakah variable bebas (PBV, DER, EPS, DPR dan ROA) secara bersama-sama berpengaruh secara signifikan atau tidak bersama variable bebas berpengaruh secara simultan terhadap harga saham.

Berdasarkan uraian latar belakang yang telah diuraikan, maka peneliti mengambil judul “Analisis Pengaruh Rasio-Rasio Profitabilitas

Terhadap Harga Saham pada Perusahaan Wholesale and Retail Trade

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dirumuskan masalah penelitian adalah sebagai berikut :

1. Apakah Earning Per Share (EPS) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI ?

2. Apakah Return On Assets (ROA) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI ?

3. Apakah Return On Equity (ROE) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI ?

4. Apakah Net Profit Margin (NPM) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI ?

1.3. Tujuan Penelitian

1. Untuk mengetahui Earning Per Share (EPS) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI.

2. Untuk mengetahui Return On Assets (ROA) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI.

3. Untuk mengetahui Return on Equity (ROE) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI.

4. Untuk mengetahui Net Profit margin (NPM) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada :

1. Bagi manager perusahaan dan investor

Net Profit Margin (NPM) terhadap harga saham khususnya pada perusahaan Wholesale and Retail Trade.

Membantu mengidentifikasi harga saham, sehingga investor dapat mengambil satu keputusan untuk dapat memilih saham yang layak untuk dibeli.

2. Bagi Pengembang Ilmu

BAB II

TINJAUAN PUSTAKA

2.1. Hasil-hasil Penelitian Sebelumnya

Harga saham merupakan suatu variabel yang sangat menentukan dan mencerminkan nilai dari suatu perusahaan yang go public. Oleh karena itu, fluktuasi harga saham menjadi sesuatu yang menarik untuk dijadikan obyek penelitian. Penelitian yang pernah dilakukan antara lain :

1. Rinati (2009)

rasio keuangan perusahaan (NPM, ROA, ROE) dan harga saham yang tercantum dalam indeks LQ45 pada periode 2004-2008.

Hasil penelitian menunjukan bahwa secara simultan Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) memiliki pengaruh yang signifikan terhadap harga saham, sedangkan secara parsial hanya Return On Assets (ROA) yang memiliki pengaruh yang signifikan terhadap harga saham.

2. Dwipratama (2009)

Pilar Sejahtera Food Tbk, PT. Tunas Baru Lampung Tbk, PT. Ultrajaya Milk Tbk.

Dalam penelitian ini penulis memperoleh data berupa laporan keuangan Bursa Efek Indonesia melalui situs www.idx.co.id dan dari Pusat Referensi Pasar Modal (PRPM) di BEI. Hasil penelitian menunjukan bahwa secara simultan semua rasio keuangan (PBV, DER, EPS, DPR, dan ROA berpengaruh terhadap harga saham, sedangkan secara parsial hanya Earning Per Share (EPS) yang mempengaruhi harga saham secara parsial.

3. Nurmalasari (2009)

Dengan judul “Analisis Pengaruh Rasio Profitabilitas terhadap harga saham emiten LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2005-2008”. Obyek dalam penelitian ini adalah perusahaan emiten LQ45 di akhir tahun 2005-2008. Variabel yang digunakan dalam penelitian ini adalah variabel dependen (Y) yaitu harga saham sedangkan variabel independennya (X) adalah ROA, ROE, NPM, EPS. Sedangkan sampel yang digunakan adalah perusahaan perusahaan yang tercantum dalam indeks LQ45 selama periode 2005-2008.

menunjukan bahwa variabel Return On Assets (ROA) dan Earning Per Share (EPS) memiliki pengaruh terhadap harga saham secara parsial dengan tingkat signifikan (0,000 dan 0,004) sedangkan rasio keuangan yang lainya (NPM, ROE, ROI, dan EPS) berpengaruh secara simultan terhadap harga saham pada tahun 2005-2008.

2.2. Tinjauan Teori

2.2.1. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar pernyataan yang ditanamkan di perusahaan tersebut (Darmaji dan Fakhruddin, 2001).

menguntungkan seperti yang telah diketahui bahwa saham memberikan dua macam penghasilan yaitu deviden dan capital gain.

Husnan (2004:27) mendefinisikan sekuritas atau saham sebagai secarik kertas yang menunjukkan hak pemilik kertas tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan sekurirtas tersebut dan berbagai kondisi untuk melaksanakan hak tersebut. Selembar saham memiliki nilai atau harga. Harga saham dapat dibedakan menjadi 3 (tiga), yaitu :

1. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena dividen minimal biasanya ditetapkan berdasarkan nilai nominal.

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi di sini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar– benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.2. Faktor yang Mempengaruhi Harga Saham

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1. Faktor yang bersifat Fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan.

b. Prospek bisnis perusahaan di masa datang.

c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi perusahaan.

e. Kemampuan perusahaan dalam menghasilkan keuntungan.

2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai berikut:

b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

d. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan.

3. Faktor Sosial Politik

a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah

c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.2.3. Rasio Profitabilitas

penjualan investasi pada perusaahaan “. Rasio profitabilitas terbagi lagi menjadi dua jenis rasio, yaitu :

1. Rasio profitabilitas yang terkait dengan penjualan, 2. Rasio yang berkaitan dengan investasi.

Profitabilitas suatu perusahaan dapat diukur dengan menghubungkan antara keuntungan atau laba yang diperoleh dari kegiatan pokok perusahaan dengan kekayaan atau asset yang dimiliki untuk menghasilkan keuntungan perusahaan (operating asset).

Operating Asset adalah semua aktiva kecuali investasi jangka panjang dan aktiva-aktiva lain yang tidak digunakan dalam kegiatan atau usaha memperoleh penghasilan yang rutin atau usaha pokok perusahaan.

Gibson (2001:303), profitability is the ability of a firm to generate earnings. It is measured relative to a number of bases, such as assets, sales, and investment”. Gibson mengartikan profitabilitas sebagai kemampuan suatu perusahaan untuk meningkatkan laba perusahaan, profitabilitas ini diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti aktiva perusahaan, penjualan dan investasi. Sehingga dapat diketahui efektivitas pengelolaan keuangan dan aktiva oleh perusahaan.

dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus mencari penyebab perubahan tersebut.

Kasmir (2008:197) menjelaskan bahwa “ hasil pengukuran dapat dijadikan sebagai alat evaluasi kinerja manajemen selama ini, apakah mereka telah bekerja secara efektif atau tidak. Kegagalan atau keberhasilan dapat dijadikan sebagai bahan acuan untuk perencanaan laba ke depan, sekaligus kemungkinan untuk menggantikan manajemen yang baru terutama setelah manajemen lama mengalami kegagalan. Oleh karena itu, rasio profitabilitas ini sering disebut sebagai salah satu alat ukur kinerja manajemen.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi yaitu Earning Per share (EPS), Return On Asset (ROA),Return On Equity (ROE),dan

Net Profit Margin (NPM). Earning Per Share merupakan rasio untuk mengukur

besar laba bersih yang dihasilkan perusahaan untuk tiap-tiap lembar saham yang beredar. Return On Asset merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah asset perusahaan secara keseluruhan, Return On Equity merupakan rasio profitabilitas yang mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal saham tertentu, sedangkan Net Profit Margin adalah perbandingan antara laba bersih perusahaan dengan pendapatan operasional perusahaan.

Rasio Earning Per Share digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Angka tersebut adalah jumlah yang disediakan bagi para pemegang saham umum setelah dilakukan pembayaran seluruh biaya dan pajak untuk periode akuntansi terkait. Rasio diatas menunjukkan bahwa Rp.1,- dari laba bersih yang dilaporkan menghasilkan pendapatan bagi para pemegang saham biasa beredar sebesar Rp.xxx,- per lembar saham. Jika rasio yang didapat rendah berarti perusahaan tidak menghasilkan kinerja yang baik dengan memperhatikan pendapatan. Pendapatan yang rendah karena penjualan yang tidak lancar atau berbiaya tinggi. Jika rasio yang didapat tinggi berarti perusahaan dapat dikatakan sudah mapan (mature). (Harahap, 2007).

Darmadji dan Fakhruddin (2001:139) mengatakan : “Bahwa yang dimaksud dengan Earning Per Share (EPS) adalah rasio yang menunjukkan seberapa besar keuntungan (return) yang diperoleh investor atau pemegang saham per saham”.

karena hal tersebut merupakan salah satu indikator keberhasilan perusahaan.

2.2.4.1. Faktor-faktor yang mempengaruhi EPS:

1. Penanaman kembali penghasilan.

2. Pembelian kembali saham biasa melalui penggunaan surplus kas. 3. Menyatakan laverage melalui penggunaan hutang jangka panjang.

4. Pengambilalihan perusahaan yang mempunyai PER yang rendah.

Hal-hal tersebut di atas diteliti untuk mengetahui apakah perubahan EPS terjadi karena sebab-sebab yang penting atau karena manipulasi saham. Adapun trend dari EPS harus diamati dan dipertimbangkan sampai pada suatu titik tertentu, keputusan pokok dari manajemen dan strategi keuangan harus mempertimbangkan hasil pengembalian atas modal yang dipergunakan, berikut rumus EPS (Harahap,2007) :

Laba Bersih

EPS =

Jumlah Lembar Saham Biasa

2.2.4.2. Hubungan antara EPS dengan harga saham.

banyak dengan nilai harga saham rendah, mengakibatkan kerugian bagi pemegang saham.

2.2.5. Pengertian Return On Asset (ROA)

Munawir (2002:269), “Return On Asset merefleksikan seberapa banyak perusahaan telah memperoleh hasil atas sumber daya keungan yang ditanamkan oleh perusahaan”.

Menurut Mardiyanto (2009: 196) ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi.

Menurut Wijaya (2003: 120) rasio ini digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset. Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor.

perusahaan. Menurut Lestari dan Sugiharto (2007: 196) angka ROA dapat dikatakan baik apabila > 2%.

Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto ,2007):

Return on Assets Laba Bersih

= x 100 %

(ROA) Total Aktiva

Rasio ROA ini sering dipakai manajemen untuk mengukur kinerja keuangan perusahaan dan menilai kinerja operasional dalam memanfaatkan sumber daya yang dimiliki perusahaan, disamping perlu mempertimbangkan masalah pembiayaan terhadap aktiva tersebut. Nilai ROA yang semakin mendekati 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA maka semakin baik kinerja keuangan perusahaan tersebut.

Pengukuran kinerja keuangan perusahaan dengan ROA menunjukkan kemampuan atas modal yang diinvestasikan dalam keseluruhan aktiva yang dimiliki untuk menghasilkan laba. ROA (Return On Asset) adalah rasio keuntungan bersih setelah pajak untuk menilai seberapa besar tingkat pengembalian dari asset yang dimiliki oleh perusahaan.

2.2.5.1. Keunggulan Return On Assets (ROA)

ROA menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang dimiliki perusahaan. ROA digunakan oleh manjemen perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Pengukuran kinerja keuangan perusahaan dengan ROA memiliki keuntungan (Hansen Mowen, 2005:123) yaitu mendorong menejer untuk memfokuskan pada hubungan antara penjualan, beban, dan investasi sebagaimana yang diharapkan dari manajer pusat investasi. Selain itu juga mendorong manajer untuk memfokuskan pada efesiensi biaya dan mendorong manajer untuk memfokuskan pada efesiensi aktifitas operasi.

1.2.5.2. Kelemahan Return on Assets (ROA)

2.2.6. Pengertian Return On Equity (ROE)

Menurut Mardiyanto (2009: 196) ROE adalah rasio yang digunakan untuk mengukur keberhasilan perusahaan dalam menghasilkan laba bagi para pemegang saham. ROE dianggap sebagai representasi dari kekayaan pemegang saham atau nilai perusahaan.

Menurut Riyadi (2006: 155) Return On Equity (ROE) adalah perbandingan antara laba bersih dengan modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan. ROE sangat penting bagi para pemegang saham dan calon investor, karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham.

Menurut Riyanto, ( 2001:44)Return On Equity sering juga dinamakan rentabilitas usaha adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba di lain pihak.

Fred dan Brigham (2001: 101) berpendapat bahwa ”Return On Equity (ROE) is the ratio of net income to common equity: measures the ratio of return on common stockholders investment”.

Menurut Tambunan (2007: 179) ROE digunakan untuk mengukur rate of return (tingkat imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham

Menurut Harahap (2007: 156) ROE digunakan untuk mengukur besarnya pengembalian terhadap investasi para pemegang saham. Angka tersebut menunjukkan seberapa baik manajemen memanfaatkan investasi para pemegang saham. ROE diukur dalam satuan persen. Tingkat ROE memiliki hubungan yang positif dengan harga saham, sehingga semakin besar ROE semakin besar pula harga pasar, karena besarnya ROE memberikan indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cendrung naik.

Menurut Lestari dan Sugiharto (2007: 196) ROE adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari pengelolaan modal yang diinvestasikan oleh pemilik perusahaan. ROE diukur dengan perbandingan antara laba bersih dengan total modal. Angka ROE yang semakin tinggi memberikan indikasi bagi para pemegang saham bahwa tingkat pengembalian investasi makin tinggi. Menurut Lestari dan Sugiharto (2007: 196) angka ROE dapat dikatakan baik apabila > 12%.

Rasio ini dapat dirumuskan sebagai berikut (Lestari dan Sugiharto ,2007):

Return on Equity Laba Setelah Pajak

= x 100 %

2.2.6.1. Unsur-Unsur Pembentuk Return On Equity (ROE).

ROE mengukur tingkat laba yang dihasilkan dari investasi pemegang saham. ROE sangat umum digunakan oleh investor Karena merefleksikan kemungkinan laba yang dapat diperoleh pemegang saham. ROE yang tinggi berarti bahwa perusahaan tersebut memiliki peluang untuk memberikan pendapatan yang besar bagi para pemegang saham, dengan demikian dapat disimpulkan bahwa ROE merupakan variabel penting yang mempunyai hubungan penting dengan tingkat pendapatan pemegang saham.

ROE merupakan indikator dalam menilai kemampuan perusahaan menghasilkan suatu laba bagi para pemegang saham perusahaan tersebut. ROE merupakan salah satu alat yang paling sering digunakan oleh investor dalam menilai suatu saham. Dalam perhitungan secara umum ROE dihasilkan dari pembagian laba dengan ekuitas selama setahun terakhir. Walaupun cara perhitungan yang untuk mengetahui ROE dapat dikatakan sangat mudah, akan tetapi apabila dipahami secara mendalam ROE dapat memberikan gambaran dalam tiga hal, yaitu:

1. Kemampuan perusahaan menghasilkan laba (profitability).

2. Efesiensi perusahaan dalam mengelola asset (assets management).

Return On Equity (ROE) merupakan suatu perhitungan rasio dari analisis rasio profitabilitas. Maka untuk itu ROE tidaklah dapat diketahui begitu saja, ada beberapa unsur yang dapat membentuk ROE sehingga ROE tersebut dapat diperoleh atau diketahui. Adapun unsur-unsur yang membentuk ROE yaitu: laba bersih setelah pajak serta modal sendiri. Berikut penjelasan mengenai unsur-unsur pembentuk ROE.

2.2.6.1.1. Laba

Laba merupakan keuntungan yang diperoleh oleh perusahaan dari hasil kegiatan usahanya atau suatu kenaikan yang diperoleh dari hasil transaksi perusahaan terhadap modal yang dikeluarkan. Hal ini lebih diperjelas oleh pendapat Zaki Baridwan (2002: 31) menyatakan bahwa, “Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik”. Adapun jenis-jenis laba dalam perusahaan, yaitu:

1. Laba kotor

2. Laba bersih operasi

3. Laba bersih setelah pajak

Laba dapat diketahui dengan melihat laporan keuangan, khususnya laporan laba-rugi. Setiap perusahaan pasti melakukan pembukuan dalam setiap transaksi usahanya untuk mengetahui laba yang diperolehnya selama melakukan usaha. Namun tidak semua perusahaan dalam melakukan pembukuan menyusun setiap tansaksi usahanya dengan baik. Hal ini tentu dapat membingungkan atau bahkan ada suatu hal yang tidak diketahui pemilik atau calon investor ketika ingin mengetahui perolehan laba perusahaan selama periode usaha. Maka untuk mengatasi masalah tersebut supaya tidak terjadi kekeliruan, perlu penyusunan yang baik dalam melakukan pembukuan pada laporan keuangan.

Menurut Zaki Baridwan (2002: 32) yang mengutip dalam Prinsip Akuntansi Indonesia tentang susunan laporan laba-rugi yaitu:

a. Perhitungan rugi laba perusahaan harus disusun sedemikian rupa agar dapat memberikan gambaran mengenai hasil usaha perusahaan dalam periode tertentu.

b. Cara penyajian perhitungan rugi laba adalah sebagai berikut:

1. Harus memuat secara terperinci unsur-unsur pendapatan dan beban.

2. Seyogyanya disusun dalam bentuk urutan ke bawah (stafel).

Laporan laba-rugi biasanya memiliki urutan-urutan untuk lebih memudahkan pihak-pihak yang berkepentingan dalam mengetahui laba yang diperoleh suatu perusahaan selama periode tertentu. Adapun urutan-urutan yang biasa dibuat dalam laporan rugi laba adalah sebagai berikut:

a. Hasil Penjualan atau Pendapatan Jasa.

Menunjukan jumlah hasil penjualan kepada pembeli selama suatu periode akuntansi, dikurangi retur penjualan dan potongan-potongan.

b. Harga Pokok Penjualan.

Menunjukan jumlah harga pokok barang-barang yang dijual selama periode akuntansi yang bersangkutan. Jika barang yang dijual berasal dari pembelian, maka harga pokok penjualan adalah harga beli kuantitas barang yang dijual.

c. Biaya-Biaya Usaha.

Biaya-Biaya Usaha dapat dibagi menjadi dua kelompok, yaitu: biaya penjualan serta biaya bagian administrasi dan umum.

1. Biaya penjualan, merupakan biaya yang meliputi semua biaya yang berkaitan dengan pencarian dan pemenuhan pesanan pelanggan. Dengan demikian, biaya penjualan meliputi biaya periklanan, biaya riset pasar, gaji wiraniaga, penyusutan mobil dan perlengkapan kantor yang dipakai oleh bagian penjualan, dan biaya penyimpanan dan pengiriman barang-barang jadi (Simamora, 2000:548).

2. Bagian administrasi dan umum, merupakan biaya yang dikeluarkan perusahaan untuk membantu kelancaran perusahaan dalam menjalankan usahanya. Biaya ini terdiri dari : Gaji pimpinan dan pegawai kantor, Bahan pembantu untuk kantor, Depresiasi aktiva tetap kantor, Telepon, sumbangan dan lain-lain. (Zaki Baridwan, 2002: 35).

d. Pendapatan dan Biaya Lain.

Menunjukan pendapatan dan biaya yang sering terjadi dan yang merupakan tanggung jawab manajer keuangan. Pendapatan lain-lain terdiri dari pendapatan bunga, dividen, sewa, royalty dan fee. Biaya lain-lain terdiri dari biaya bunga dan biaya-biaya yang terjadi karena usaha untuk memperoleh pendapatan lain-lain.

Menunjukan hal-hal yang tidak dapat diduga atau dapat dikatakan dana cadangan apabila ada sesuatu hal yang tidak dapat diprediksi sebelumnya.

2.2.6.1.2. Modal Sendiri

Setiap perusahaan pasti mempunyai modal untuk dapat menjalankan usahanya, baik itu dari hasil pinjaman perbankan atau dari investor bahkan dari pemilik perusahaan. Perusahaan memiliki modal dari beberapa sumber atau bahkan dari satu sumber, apabila modal yang dimiliki perusahaan dari hasil pinjaman atau tertanam dalam perusahan pada periode tertentu serta pihak yang memberikan kredit tidak menghiraukan atau memperdulikan perusahaan tersebut memperoleh keuntun gan atau kerugian dalam menjalankan usahanya, maka modal tersebut tidak dapat dikatakan modal sendiri tetapi disebut utang perusahaan. Sedangkan modal yang tertanam dalam perusahaan untuk selamanya atau dari investor, dimana pihak tersebut tentunya memperdulikan atau mengharapkan keuntungan dari modal yang diinvestasikannya pada perusahaan tersebut. Hal tersebut dapat dikatakan sebagai modal sendiri.

untuk waktu yang tidak tertentu lamanya. suatu perusahaan yang berbentuk Perseroan Terbatas didalamnya memiliki modal sendiri yang terbagi menjadi 3 (tiga) bagian yang terdiri dari : Modal Saham, Cadangan dan laba ditahan.

A. Modal Saham

Saham adalah tanda bukti pengambilan bagian atau bukti kepemilikan dalam suatu perseroan terbatas. Bagi perusahaan, uang yang diterima dari hasil penjualan sahamnya akan tetap tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri itu bukanlah merupakan penanaman yang permanen, karena setiap waktu pemegang saham dapat menjual sahamnya.

B. Cadangan

Cadangan dimaksudkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh oleh perusahaan selama beberapa waktu yang lampau atau dari tahun yang berjalan (Reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah : cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs dan cadangan untuk menampung hal-hal atau kejadian-kejadian yang tidak diduga sebelumnya (cadangan umum) atau diprediksi.

Keuntungan yang diperoleh suatu perusahaan dapat dibayarkan sebagian sebagai deviden dan sebagiannya lagi dapat ditahan oleh perusahaan. Penahanan keuntungan tersebut dilakukan dengan tujuan tertentu atau dibentuk sebagai cadangan untuk melakukan penambahan pada modal perusahaan.

2.2.6.2. Manfaat Return On Equity

ROE merupakan pendapatan bersih setelah pajak dibagi dengan stockholder equity sehingga didapat tingkat hasil pengembalian investasi bagi pemegang saham. Indikator ini sering dijadikan tolak ukur oleh investor atau kreditur dengan alasan bahwa dengan mengetahui semakin besar nilai ROE maka dapat mengidentifikasikan semakin besar pula tingkat pengembalian yang diterima oleh investor, selain itu pula investor dapat mengobservasi evektivitas perusahaan dalam menggunakan assetnya untuk memperoleh laba.

(2001: 74) yang menyatakan bahwa, “ROE berguna bagi investor, karena dari analisis tersebut dapat diketahui tingkat keuntungan yang diperoleh dari operasi perusahaan dibandingkan dengan investasi yang dilakukan oleh penanam modal”. Secara umum semakin tinggi Return On Equity (ROE) semakin baik kedudukan pemilik perusahaan.

2.2.7. Pengertian Net Profit Margin

Net Profit Margin merupakan perbandingan antara laba bersih dengan

penjualan. Rasio ini sangat penting bagi manajer operasi karena mencerminkan strategi penetapan harga penjualan yang diterapkan perusahaan dan kemampuannya untuk mengendalikan beban usaha. Syamsuddin (2007:62), mendefinisikan “Net profit margin adalah merupakan rasio antara laba bersih (Net Profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak

dibandingkan dengan penjualan”. Semakin tinggi NPM, semakin baik operasi suatu perusahaan”.

Menurut Alexandri (2008: 200) Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak.

Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan itu profitable atau tidak. Menurut Sulistyanto (tanpa tahun: 7) angka NPM dapat dikatakan baik apabila > 5 %.

Rasio ini dapat dirumuskan sebagai berikut (Bastian dan Suhardjono,2006).

Net Profit Margin Laba Bersih Setelah Pajak

= x 100 %

(NPM) Penjualan

2.2.7.1. Faktor-Faktor Penentu Net Profit Margin

sales dan laba usaha. Besar kecilnya laba usaha atau net operating income

tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expense). Dengan jumlah operating expense tertentu, profit

margin dapat diperbesar dengan menekan atau memperkecil sales, atau

dengan menekan atau memperkecil operating expanse. Dengan demikian maka ada 2 alternatif dalam usaha untuk memperbesar profit margin, yaitu :

1. Dengan menambah biaya usaha (operating expenses) sampai pada tingkat tertentu diusahakan tercapainya tambahan sales yang sebesar-besarnya, atau dengan kata lain tambahan sales harus lebih besar daripada tambahan operating expenses. Perubahan besarnya sales dapat disebabkan karena

perubahan harga jual per unit produk sudah tertentu. Dengan demikian dapatlah dikaitkan bahwa pengertian menaikkan tingkat sales di sini dapat berarti memperbesar pendapatan dari sales dengan jalan:

a.Memperbesar volume sales unit pada tingkat harga penjualan tertentu, atau

b. Menaikan harga penjualan per unit produk pada luas sales dalam unit tertentu.

jumlah sales selama periode tertentu berkurang, tetapi oleh karena disertai dengan berkurangnya operating expense yang lebih sebanding maka akibatnya ialah bahwa profit marginya makin besar.

2.3. Hubungan Antar Variabel

2.3.1. Pengaruh Earning Per share (EPS) Terhadap Harga Saham.

Earning Per Share (EPS) adalah rasio yang digunakan untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik perusahaan. Menurut Jogiyanto (2000:49) Earning Per Share merupakan rasio dari laba bersih terhadap jumlah lembar saham biasa yang beredar. Hal ini berarti pendapatan per lembar saham memberi ukuran tingkat hasil pengembalian investasi tersebut ada dua yaitu berupa deviden dan capital gain. Bila harga saham lebih kecil dari pada harga beli saham maka ini merupakan capital loss dan sebaliknya jika harga jual saham lebih besar dari pada harga beli saham maka disebut capital gain.

(EPS) perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004), hal tersebut mengidentifikasikan bahwa adanya pengaruh yang positif antara EPS dengan harga saham.

Sebagaimana penelitian yang pernah dilakukan oleh (Indriana) dengan judul Pengaruh DER, BOPO, ROA, dan EPS Terhadap Harga Saham Di Bursa Efek Indonesia Pada Bank Devisa yang menyebutkan dalam penelitianya hasil dari uji-t diketahui bahwa EPS terhadap harga saham memiliki pengaruh yang signifikan dan hubungan positif. Saat laba bersih naik dan jumlah lembar biasa turun maka EPS akan naik itu berarti semakin besar EPS semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilan usaha yang dilakukannya sehingga pengembalian yang akan diterima investor semakin tinggi dan investor akan tertarik untuk membeli saham tersebut dan hal itu menyebabkan harga pasar saham cenderung naik.

2.3.2. Pengaruh Return On Assets (ROA) Terhadap Harga Saham.

keuangan perusahaan yang baik pula sehingga akan mempengaruhi kenaikan ataupun penurunan harga saham. Sehingga jika kinerja keuangan baik maka harga saham akan naik dan sebaliknya. Hal ini menunjukan adanya hubungan yang positif antara kinerja keuangan dalam hal ini adalah ROE dengan harga sahm.

Menurut Lestari dan Sugiharto (2007: 196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut makin diminati investor, karena tingkat pengembalian akan semakin besar. Hal ini juga akan berdampak bahwa harga saham dari perusahaan tersebut di Pasar Modal juga akan semakin meningkat sehingga ROA akan berpengaruh terhadap harga saham perusahaan.ini berarti menunjukan adanya hubungan yang positf antara ROA dengan harga saham pada perusahaan.

akhirnya akan meningkatkan harga saham perusahaan sehingga menarik banyak investor untuk menanamkan modalnya di perusahaan LQ45.

Return On Assets (ROA) merupakan “earning power” dari asset perusahaan. Jika earning power dari perusahaan semakin tinggi maka akan semakin efisien perputaran asset dan atau semakin tinggi profit margin yang diperoleh perusahaan dan implikasinya akan meningkatkan nilai perusahaan. meningkatnya nilai perusahaan maka secara tidak langsung akan berpengaruh dengan harga saham perusahaan tersebut (Natarsyah, 2000:307).

2.3.3. Pengaruh Return On Equity (ROE) Terhadap Harga Saham.

Return On Equity (ROE) adalah perbandingan antara laba bersih dengan

modal (modal inti) perusahaan. Rasio ini menunjukkan tingkat persentase yang dapat dihasilkan (Riyadi, 2006: 155). ROE sangat penting bagi para pemegang saham dan calon investor, karena ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham.

membeli saham tersebut, dan hal itu menyebabkan harga pasar saham cendrung naik.

Return on Equity (ROE) adalah perbandingan antara laba bersih perusahaan dengan ekuitas yang dimiliki oleh perusahaan (Fara Dharmastuti, 2004). ROE merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik modaln sendiri (saham). ROE adalah rasio yang memberikan informasi pada para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba. Semakin besar nilai ROE maka tingkat pengembalian yang di harapkan investor juga besar. Semakin besar nilai ROE maka perusahaan dianggap semakin menguntungkan oleh sebab itu investor kemungkinan akan mencari saham ini sehingga menyebabkan permintaan bertambah dan harga penawaran dipasar sekunder terdorong naik (Chastina Yolana dan Dwi Martani, 2005). Pernyataan tersebut di perkuat oleh hasil penelitian Puji Astuti (2002), yang menyatakan bahwa ROE mempunyai pengaruh positif dan signifikan terhadap harga saham.

2.3.4. Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham.

Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi.

Menurut Syamsuddin (2007:62), mendefinisikan Net profit margin (NPM) adalah merupakan rasio antara laba bersih (Net Profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi suatu perusahaan”. Dengan demikian menunjukan adanya pengaruh yang positif antara NPM dengan harga saham.

Simamora (2000:432) menyatakan bahwa: “Profit Margin menunjukan kemampuan perusahaan menghasilkan laba setiap penjualan bersih. Bila laba perusahaan tinggi akan mempengaruhi minat investor untuk menambahkan modalnya di dalam perusahaan, hal ini berdampak pada kenaikan harga saham di pasar modal”. Dalam hal ini menunjukan adanya hubungan yang positif antara NPM dengan harga saham.

2.4. Kerangka Konseptual

Earning Per Share (EPS)

Return On Assets (ROA)

Harga Saham Return On Equity (ROE)

Net Profit Margin (NPM)

2.5. Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang akan diajukan adalah sebagai berikut :

1 . Earning Per Share (EPS) mempunyai pengaruh positif terhadap harga saham perusahaan Wholesale and Retail Trade yang terdaftar di BEI. 2 . Return On Assets (ROA) mempunyai pengaruh positif terhadap harga

3 . Return On Equity (ROE) mempunyai pengaruh positif terhadap harga saham perusahaan Wholesale and Retail Trade yang terdaftar di BEI. 4 . Net Profit Margin (NPM) mempunyai pengaruh positif terhadap harga

BAB III

METODE PENELITIAN

1.1. Definisi Operasional

Berdasarkan permasalahan dan hipotesis yang telah dikemukakan, maka

variable yang akan dianalisis dapat dikelompokkan sebagai berikut :

1. Dependen Variabel (Y)

Dependen Variabel dalam penelitian ini adalah harga saham tiap tahun

perusahan sample penelitian, dengan periode waktu penelitian dari tahun

2007-2010. Harga saham menurut Tandeililin (2001:211) merupakan “Cerminan dari

ekspektasi investor terhadap faktor-faktor earning, aliran kas dan tingkat return

yang diisyaratkan investor.”

Harga saham merupakan indikator nilai perusahaan yang memasyarakatkan

sahamnya di BEI. Indikator pengukuran menggunakan satuan rupiah. Skala

pengukuran adalah rasio.

2. Independen Variabel (X)

Earning Per Share adalah rasio yang digunakan untuk mengukur

keberhasilan manajemen dalam mencapai keuntungan bagi para pemilik

perusahaan. Rasio ini dapat dirumuskan sebagai berikut (Harahap : 2007) :

Laba Bersih

EPS =

Jumlah Lembar Saham

b. Return On Assets (ROA)

Return On Assets adalah rasio yang mencerminkan kemampuan

perusahaan dalam memperoleh laba bersih setelah pajak dari total asset

yang digunakan untuk operasional perusahaan. Rasio ini dapat dirumuskan

sebagai berikut (Lestari dan Sugiharto : 2007):

Laba bersih

ROA = x 100%

Total Aktiva

c. Return On Equity (ROE)

ROE adalah rasio yang digunakan untuk mengukur keberhasilan

perusahaan dalam menghasilkan laba bagi para pemegang saham

(Mardiyanto, 2009:196). ROE dianggap sebagai representasi dari

kekayaan pemegang saham atau nilai perusahaan. Rasio ini dapat

dirumuskan sebagai berikut (Lestari dan Sugiharto : 2007) :

Laba Setelah Pajak

ROE = x 100%

Total Modal

Net Profit Margin (NPM) adalah rasio yang digunakan untuk

menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan

bersih setelah dipotong pajak (Alexandri, 2008:200). Rasio ini dapat

dirumuskan sebagai berikut (Bastian dan Suhardjono : 2006) :

Laba Bersih Setelah Pajak

NPM = x 100%

Penjualan

1.2. Populasi dan Sampel

1.2.1. Populasi

Populasi merupakan keseluruhan dari unit analisis yang ciri-ciriya akan

diduga. Populasi yang diamati dalam penelitian adalah perusahaan Wholesale and

Retail Trade yang jumlah perusahaanya sebanyak 22 dimana saham perusahaan

tersebut terdaftar di BEI.

1.2.2. Sampel

Sampel yang digunakan dalam penelitian ini adalah 11 perusahaan yang

kondisi harga pasar sahamnya menurun dari 22 perusahaan wholesale and retail

yang terdaftar di BEI selama periode 2007-2010. Teknik sampel yang digunakan

dalam penelitian ini adalah purposive sampling dengan kriterianya adalah harga

pasar saham yang menurun pada perusahaan tersebut.

Adapun perusahaan Wholesale and Retail Trade yang mengalami

penurunan tersebut adalah : PT.Alfa Retailindo Tbk, Ancora Indonesia Resources

Agro Tbk (d/h Fishindo Kusuma Sejahtera Tbk, PT.Hero Supermarket Tbk,

PT.Kokoh Inti Aribama Tbk, PT.Nusantara Infrastructure Tbk (d/h Metamedia

Technologis Tbk), PT.Rimo Catur Lestari Tbk, PT.Toko Gunung Agung Tbk,

PT.Triwara Insanlestari Tbk, PT.Wicaksana Overseas International Tbk.

1.3. Jenis dan Sumber Data

Metode pengumpulan data pada penelitian ini adalah dengan

mengumpulkan data sekunder, yaitu data rasio keuangan perusahaan (EPS,

ROA, ROE, NPM) dan harga saham perusahaan Wholesale and Retail Trade

yang terdaftar di BEI pada periode 2007-2010.

Sumber yang digunakan adalah laporan keuangan perusahaan dan harga

saham yang terdapat pada ICMD (Indonesian Capital Market Directory)

tahun 2007-2010 dan melalui pengunduhan internet dengan alamat situs

www.idx.co.id . Teknik yang digunakan dalam pengumpulan data ini adalah

dengan menggunakan teknik dokumentasi.

1.4. Metode Analisis Data

1.4.1. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh Earning Per Share (EPS), Return On Assets

(ROA), Return On Equity (ROE), dan Net Profit Margin (NPM) terhadap harga

saham pada perusahaan Wholesale and Retail Trade digunakan analisis regresi

linier berganda.

Y = α + β 1 X1 + β2 X2 + β 3 X3+ β 4 X4 + ℮

Di mana :

Y = Harga saham

α = Konstanta

X1 = Earning Per Share (EPS)

X2 = Return On Assets (ROA)

X3 = Return On Equity (ROE)

X4 = Net Profit Margin (NPM)

e = Kesalahan pengganggu

β1-4 = Koefisien Regresi

1.4.2. Pengujian Asumsi Klasik.

Uji asumsi klasik merupakan prasyarat analisis regresi berganda. Sebelum

melakukan pengujian hipotesis yang diajukan dalam penelitian perlu dilakukan

pengujian asumsi klasik yang meliputi : uji normalitas, uji multikolonieritas, uji

autokorelasi, dan uji heteroskedastisitas.

1.4.2.1. Uji Normalitas

Menurut Ghozali (2009) menyataan bahwa uji normalitis adalah untuk

menguji apakah dalam model regresi, variabel independen dan dependennya

memilki distribusi normal atau tidak. Model regresi yang baik adalah memiliki

Menurut Sudarmanto (2003:105), salah satu uji persyaratan yang harus

dipenuhi dalam penggunaan analisis parametik yaitu uji normalitas data populasi.

1.4.2.2. Uji Multikoliniearitas

Yang dimaksud dengan multikolinearitas persamaan regresi berganda

yaitu kolerasi antara varibael-variabel bebas diantara satu dengan yang lainnya.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas.

Jika variabel bebas saling berkolerasi, maka variabel-variabel tidak orthogonal.

Untuk mengetahui apakah ada kolerasi diantara variabel-variabel bebas dapat

diketahui dengan melihat dari nilai tolerance yang tinggi.

Variance inflation factor (VIF) kedua ukuran tersebut menunjukkan setiap

variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam

pengertian sederhana setiap variabel bebas menjadi variabel terikat dan regresian

terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas

yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF = 1/tolerance)

dan menunjukkan adanya kolineritas yang tinggi. Nilai cut off yang umum dipakai

adalah tolerance 0,10 atau sama dengan nilai VIF 10. Setiap peneliti harus

menentukan tingkat koliniearitas yang masih dapat diterima. Sedangkan TOL

(tolerance) besarnya variasi dari suatu variabel independen yang tidak dijelaskan

TOL dibawah 0,1 dan VIF batasnya diatas 10. Apabila TOL dibawah 0,1 atau VIF

diatas 10, maka terjadi multikolinieritas. Konsekuensinya adanya multikolinieritas

menyebabkan standart error cenderung semakin besar.

Menurut Sudarmanto (2003:136), uji asumsi multikoliniearitas ini

dimaksudkan untuk membuktikan atau menguji ada tidaknya hubungan yang

linier antara variabel bebas (independen) satu dengan variabel bebas (indipenden)

lainya.

1.4.2.3. Uji Heteroskedatisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang

lain. Jika varian dari residual satu pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regeresi

yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Sudarmanto (2003:147), uji asumsi heteroskedatisitas ini

dimaksudkan untuk mengetahui apakah variasi residual absolute sama atau tidak

sama untuk semua pengamatan.

Menurut Gozhali (2009) cara menditeksi ada atau tidaknya

heteroskedastisitas adalah dengan melihat grafik Plot antara nilai prediksi variabel

terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitasnya dapat dilakukan dengan melihat ada tidaknya pola

adalah yang telah diprediksi dan sumbu X residual (Y prediksi-Y sesungguhnya)

yang telah di standardized. Dasar analisis heteroskedasitas, sebagai berikut :

1. Jika ada pola tertentu, seperti titik yang membentuk pola yang teratur

(bergelombang, melebar kemudian menyempit), maka mengindikasikan

telah terjadi heterodastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan bawah

angka 0 pada sumbu Y, maka tidak heterokedastisitas.

1.4.2.4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengunaan pada periode t dengan kesalahan

pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan satu sama lainnya (Ghozali, 2009). Untuk menguji keberadaan

autokorelasi dalam penelitian ini digunakan uji statistic Watson.

Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order

autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model

regresi dan tidak ada variabel lag di antara variabel independen. Hipotesis yang

akan diujii adalah:

H0 : tidak ada autokorelasi (r = 0)

Menurut Sudarmanto (2003:147), autokorelasi merupakan Korelasi antara

anggota seri observasi yang disusun menurut urutan waktu (seperti sata time

series) atau urutan tempat/ruang (data cross section), atau korelasi yang timbul

padadirinya sendiri.

1.4.2.5. Uji Hipotesis

Dalam uji asumsi klasik dapat dilakukan analisis hasil regresi atau uji

hipotesis. Uji hipotesis yang digunakan meliputi : uji parsial (t-test), uji pengaruh

simultan (F-test), uji koefisien determinasi (R²).

1.4.2.6. Uji Signifikan Simultan (Uji - F)

Pengujian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh

secara bersama-sama (simultan) variabel independen terhadap variabel dependen.

Prosedur pengujian hipotesis untuk pengaruh secara simultan adalah :

1. Merumuskan Hipotesis

Ho : β1 = β2 = β3 = β4 = 0

artinya : EPS, ROA, ROE, dan NPM secara simultan tidak

berpengaruh signifikan terhadap harga saham.

Ha : β1 ≠β2 ≠β3 ≠β4 ≠ 0

artinya : EPS, ROA, ROE, dan NPM secara simultan berpengaruh

signifikan terhadap harga saham.

Hipotesis ini diuji dengan menggunakan tingkat signifikansi α = 5%.

3. Menentukan criteria pengujian hipotesis :

Hipotesis diterima jika F signifikan < 0,05

Hipotesis ditolak jika F signifikan > 0,05

1.4.2.7. Uji Secara Parsial (Uji – t )

Pengujian secara parsial menggunakan uji t (pengujian signifikansi secara

parsial). Pengujian secara parsial ini dimaksudkan untuk melihat seberapa jauh

pengaruh satu variabel independen secara individual dalam menerangkan variasi

variabel dependen.

Uji – t merupakan uji parametik yang dimaksudkan untuk mengetahui

pengaruh secara parsial antar variabel dengan langkah sebagai berikut :

a. Merumuskan hipotesis statistik.

H0 : β = 0 ; berarti secara parsial variabel bebas tidak mempunyai pengaruh

yang signifikan atas variabel tergantung.

Ha : β 0 ; berarti secara parsial variabel bebas mempunyai pengaruh yang

signifikan atas variabel tergantung.

b. Menentukan besarnya tingkat signifikan sebesar = 5 %, dengan tingkat

c. Mengukur nilai t hitung dengan menggunakan persamaan berikut :

aj 1

t = ; Se (Aj) = 1²

Se (aj) √ n – k

Keterangan :

aj = koefisien regresi ke-i

Se (Aj) = standard error dari koefisien regresi ke-i

d. Hasil dari

perhitungan t0 (t hitung) dibandingkan dengan t table, maka :

H0 diterima bila : -t /2 atau t0 + t /2, artinya bahwa secara parsial

variabel bebas tidak mempunyai pengaruh yang signifikan atas variabel

tergantung.

H0 ditolak : T0 -t /2 atau t0 + t /2, artinya bahwa secara parsial variabel

bebas mempunyai pengaruh yang signifikan atas variabel tergantung.

Koefisien determinasi R2 pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi dependen atau dengan kata lain

untuk menguji goodness-fit dari model regresi. Nilai koefisien determinasi adalah

antara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menejelaskan variasi variabel dependen amat terbatas

(Ghozali,2009). Nilai yang mendekati 1 berati variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen. Untuk menhindari bias, maka digunakan nilai Adjusted R2

karena Adjusted R2 dapat naik atau turun apabaila satu variabel independen

ditambah ke dalam model. Menurut Gujarati (2003), jika dalam uji empiris di

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

1.1. Deskripsi Obyek Penelitian

1.1.1. Sejarah Pasar Modal

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan

tepatnya pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh

pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah. Pada

tanggal 16 Juni 1989 Bursa Efek Surabaya (BES) mulai dioperasikan dan dikelola