PENGARUH TENUR AUDIT, UKURAN KAP, KEAHLIAN AUDITOR, JASA NON AUDIT, REPUTASI AUDITOR

TERHADAP KUALITAS AUDIT

(Studi Pada Kantor Akuntan Publik Se-Kota Medan)

TESIS

Oleh

YUGO BASKARA 157017013/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

PENGARUH TENUR AUDIT, UKURAN KAP, KEAHLIAN AUDITOR, JASA NON AUDIT, REPUTASI AUDITOR

TERHADAP KUALITAS AUDIT

(Studi Pada Kantor Akuntan Publik Se-Kota Medan)

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh :

YUGO BASKARA 157017013/Akt

MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2017

Judul Penelitian : PENGARUH TENUR AUDIT, UKURAN KAP, KEAHLIAN AUDITOR, JASA NON AUDIT, REPUTASI AUDITOR TERHADAP KUALITAS AUDIT (Studi Pada Kantor Akuntan Publik Se-Kota Medan)

Nama Mahasiswa : Yugo Baskara Nomor Pokok : 157017013

Program Studi : Magister Akuntansi

Menyetujui Komisi Pembimbing,

(Dr. Erwin Abubakar, MBA, Ak, CPA) (Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA)

Ketua Anggota

Ketua Program Studi, Dekan,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA) (Prof. Dr. Ramli, SE, MS)

Telah Diuji Pada

Tanggal : 07 Februari 2017

PANITIA PENGUJI TESIS

Ketua : Dr. Erwin Abubakar, MBA, Ak, CA Anggota : Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA Drs. Idhar Yahya, MBA, Ak, CA

Drs. Rasdianto, M.Si, Ak, CA

PERNYATAAN

Dengan ini saya menyatakan bahwa Tesis yang berjudul : “Pengaruh Tenur Audit, Ukuran Kap, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Se-Kota Medan)”

adalah hasil karya saya sendiri belum pernah dipublikasikan oleh siapapun sebelumnya.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini telah penulis cantumkan sumbernya secara jelas sesuai norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya peneliti sendiri atau adanya plagiat dalam bagian-bagian tertentu peneliti bersedia menerima sanksi pencabuatan gelar akademik yang peneliti sandang dan sanksi- sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 07 Februari 2017 Penulis,

Yugo Baskara

ABSTRAK

Penelitian ini bertujuan untuk mengetahui, menganalisis dan membuktikan secara empiris mengenai Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit dan Reputasi Auditor terhadap Kualitas Audit pada KAP di Kota Medan.

Jenis penelitian ini adalah penelitian kausal. Populasi pada penelitian ini adalah Kantor Akuntan Publik yang terdapat di Medan dengan objek penelitian auditor yang bekerja di Kantor Akuntan Publik Medan minimal 1 tahun. Teknik pengambilan sampel yang digunakan adalah metode sampling jenuh dengan jumlah responden sebanyak 99 Orang. Penelitian ini dilakukan dengan dengan metode penyebarkan kuesioner kepada masing-masing Kantor Akuntan Publik.

Pengujian data penelitian menggunakan analisis regresi linier berganda. Hasil penelitian ini menunjukkan bahwasanya Tenur Audit dan Reputasi Auditor berpengaruh secara signifikan terhadap Kualitas audit sementara itu Ukuran KAP, Keahlian Auditor dan Jasa Non Audit tidak berpengaruh secara signifikan pada Kualitas Audit pada Kantor Akuntan Publik di Kota Medan.

Kata Kunci : Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor dan Kualitas Audit

ABSTRACT

This Objective of study to find out, analyze and prove empirically the influence of Audit Tenure, Firm Size (Public Accounting Firm), Auditor Expertise, Non Audit Services, Auditor Reputation on Audit Quality at the KAP (Public Accounting Firm) in Medan. This research is kind of causal research. The population in this study is auditor’s which has working in the public accounting firm in Medan at least 1 year. The sampling technique used was saturated sampling method with the number of respondents as many as 99 Auditor’s. The data were gathered by distributing questionnaires to each Public Accounting Firm in Medan. Analyzed method on this research by using multiple linear regression analysis. The results of this study indicate that Tenure Audit and Auditor Reputation has significantly affect on audit quality and then the Size of the Firm, Auditor Skills and Non-Audit Services has no significant effect on the Audit Quality at the Public Accounting Firm in Medan.

Keywords : Audit Tenure, Audit Firm Size, Auditor’s Expertize, Non Audit Services, Auditor’s Reputation dan Audit Quality

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah S.W.T pemilik jiwa ini karena atas rahmatnya penulis mampu menyelesaikan tesis ini dengan judul

“Pengaruh Tenur Audit, Ukuran Kap, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor Terhadap Kualitas Audit (Studi Pada Kantor Akuntan Publik Se-Kota Medan)”. Penulisan tesis ini merupakan tugas akhir untuk mencapai Strata Dua (S-2) pada Magister Sains Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penyelesaian tesis ini, penulis banyak mendapatkan bantuan dorongan dari semua pihak baik secara langsung membimbing penulisan tesis ini, maupun secara tidak langsung. Dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, CA selaku Ketua Program Studi Magister Akuntansi Universitas Sumatera Utara sekaligus Ketua Komisi Pembanding dalam penelitian tesis ini.

4. Bapak Dr. Erwin Abubakar, MBA, Ak, CPA selaku Ketua Komisi Pembimbing yang telah banyak meluangkan waktu untuk berdiskusi, mengarahkan dan membimbing penulis dalam penyusunan tesis ini.

5. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, CA selaku Sekretaris Program Studi sekaligus anggota Komisi Pembimbing yang telah memberikan motivasi, bimbingan serta perhatiannya hingga selesainya tesis ini dengan hasil yang baik.

6. Bapak Idhar Yahya selaku anggota komisi pembanding dalam penelitian tesis ini yang telah banyak memberikan saran-saran dan masukan demi kesempurnaan tesis ini.

7. Bapak Rasdianto selaku anggota komisi pembanding dalam penelitian tesis ini yang telah banyak memberikan masukan dalam penyempurnaan tesis ini.

8. Seluruh Dosen dan Staf pada Program Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah memberikan kemudahan, ilmu pengetahuan kepada penulis selama mengikuti perkuliahan.

9. Ayahanda Karmito dan Ibunda Dahara, S.Pd yang telah banyak memberikan dorongan semangat, motivasi dan dukungan materil maupun moril serta senantiasa berdoa agar dapat menyelesaikan pendidikan ini dengan hasil yang terbaik.

10. Saudara dan saudariku yang terkasih Tamara Yo Otami, SE serta Suami Fauzi, Tifani Gemilang, ST, Biruni Sahaja, SE, Yogi Prianka dan Dea Nabillah yang menjadi motivasi penulis dalam menyelesaikan Pendidikan ini 11. Bapak Prof. DR. Fachrudin, MSM, CPA selaku pimpinan KAP. Fachrudin &

Mahyuddin yang telah banyak memberikan motivasi kepada penulis serta seluruh staf KAP. Fachrudin & Mahyuddin dan seluruh auditor dikota Medan yang dengan sukarela berpartisipasi dalam penelitian ini.

12. Teman-teman seangkatan Magister Akuntansi angkatan 2014 dan 2015 (Azmi, Anum, Faldi, Fikar, Furi, Wahyu) serta semua sahabat penulis yang tidak dapat disebutkan satu persatu yang telah banyak memotivasi penulis.

Semoga Allah S.W.T senantiasa melimpahkan rahmatnya kepada seluruh pihak yang telah memberikan banyak bantuan dan motivasi kepada penulis selama masa perkuliahan sampai pada penyusunan dalam tesis ini. Penulis menyadari bahwa keterbatasan yang dimiliki untuk menjadikan tesis ini masih jauh dari sempurna. Oleh karena itu, masukan dan saran yang bersifat membangun dari pembaca sangat diperlukan dalam tesis ini. Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu pengetahuan dan bermanfaat bagi penelitian berikutnya.

Medan, 07 Februari 2017

Yugo Baskara

DAFTAR RIWAYAT HIDUP

1. Nama Lengkap : Yugo Baskara

2. Tempat & Tanggal lahir : Medan, 18 September 1990 3. Jenis Kelamin : Laki – Laki

4. Agama : Islam

5. Alamat : Jln Sisingamangaraja No. 105 Binjai.

6. No. Telepon : 085658562347 7. Nama Orang Tua : 1. Karmito

2. Dahara, S.Pd 8. Pendidikan :

1. SDN 13 Binjai, Lulus Tahun 2002.

2. SMPN 03 Binjai, Lulus Tahun 2005.

3. SMAN 02 Binjai, Lulus Tahun 2008.

4. Fakultas Ekonomi Universitas Pembangunan Panca Budi (S1) Lulus Tahun 2012

5. Pendidikan Profesi Akuntansi Universitas Sumatera Utara (PPAk USU), Lulus Tahun 2015

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iv

DAFTAR RIWAYAT HIDUP ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN ... 1.1. Latar Belakang Penelitian ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

1.5. Originalitas Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 2.1. Landasan Teori ... 8

2.1.1. Teori Keagenan ... 8

2.1.2. Kualitas Audit ... 9

2.1.3. Tenur Audit ...10

2.1.4. Ukuran Kantor Akuntan Publik ...12

2.1.5. Keahlian Auditor ...13

2.1.6. Jasa Non Audit ...17

2.1.7. Reputasi Auditor ...18

2.2. Review Penelitian Terdahulu ...19

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 3.1. Kerangka Konsep ...28

3.2. Hipotesis ...30

BAB IV METODE PENELITIAN ...

4.1. Jenis Penelitian ...32

4.2. Lokasi Penelitian ...32

4.3. Populasi dan Sampel ...32

4.4. Metode Pengumpulan Data ...35

4.5. Definisi Operasional dan Metode Pengukuran Variabel ...36

4.6. Metode Analisis Data ...39

4.6.1. Model Regresi Berganda ...40

4.6.2. Teknik Analisis Data ...40

4.6.2.1. Uji Kualitas Data ...40

4.6.2.2. Uji Asumsi Klasik ...42

4.6.2.3. Uji Hipotesis ...43

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Hasil Penelitian ... 46

5.1.1. Deskripsi Data ... 46

5.1.1.1. Karakteristik Responden ... 47

5.2. Hasil Analisis Data ... 51

5.2.1. Uji Kualitas Data ... 52

5.2.1.1. Uji Validitas ... 53

5.2.1.2. Uji Reliabilitas ... 54

5.2.2. Uji Asumsi Klasik ... 55

5.2.2.1. Uji Multikolineritas ... 55

5.2.3. Uji Hipotesis ... 56

5.2.3.1. Uji T ... 57

5.2.3.2. Koefisien Determinasi (R2) ... 59

5.3. Pembahasan Hasil Penelitian ... 60

5.3.1. Pengaruh Tenur Audit Terhadap Kualitas Audit ... 60

5.3.2. Pengaruh Ukuran KAP terhadap Kualitas Audit ... 61

5.3.3. Pengaruh Keahlian Auditor terhadap Kualitas Audit ... 62

5.3.4. Pengaruh Jasa Non Audit terhadap Kualitas Audit ... 62

5.3.5. Pengaruh Reputasi Auditor terhadap Kualitas Audit ... 63

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan ... 64

6.2. Keterbatasan Penelitian ... 65

6.3. Saran ... 66

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 71

DAFTAR TABEL

Tabel Halaman

1.1. Originalitas Penelitian ... 7

2.1. Review Penelitian Terdahulu ...24

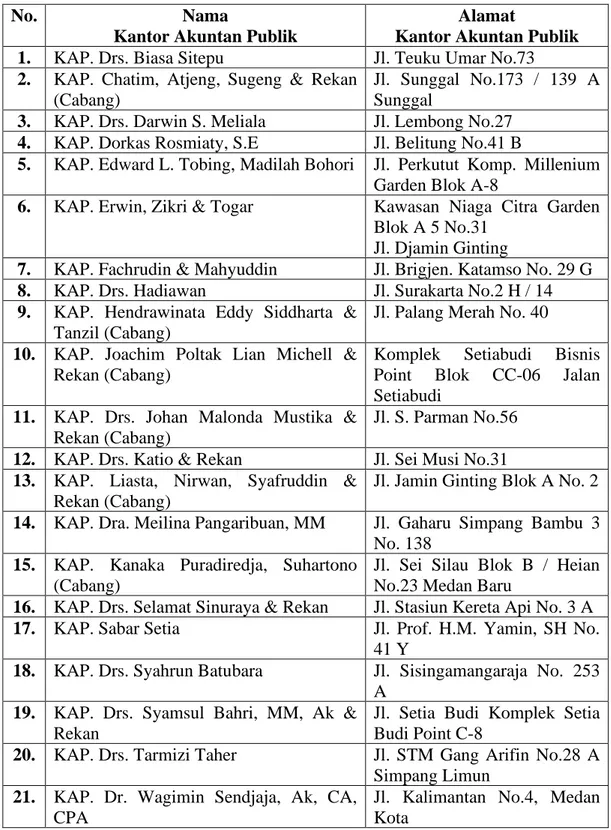

4.1. Daftar Kantor Akuntan Publik dikota Medan ...33

4.2. Definisi Operasional Variabel dan Pengukuran Variabel ...38

5.1. Pengumpulan Data ...47

5.2. Karakteristik Responden Berdasarkan Pengalaman Kerja ...48

5.3. Karakteristik Responden Berdasarkan Jenis Kelamin ...49

5.4. Karakteristik Responden Berdasarkan Usia ...49

5.5. Karakteristik Responden Berdasarkan Tingkat Pendidikan ...50

5.6. Karakteristik Responden Berdasarkan Jabatan ...51

5.7. Avarage Variance Extracted ...53

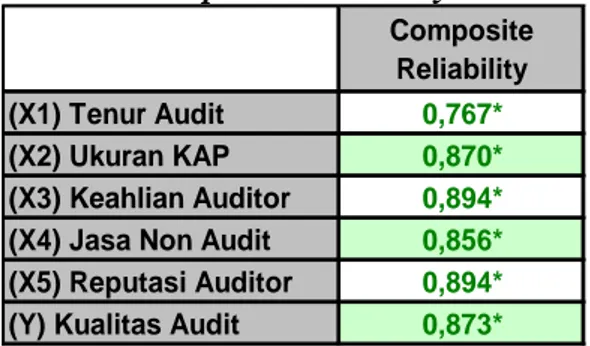

5.8. Composite Reliability ...55

5.9. Collinerarity Statistic ...56

5.10. Uji t ...57

5.11. Koefisien Determinasi (R2) ...59

DAFTAR GAMBAR

Gambar Halaman

3.1. Kerangka Konseptual ...28 5.1. Kerangka Konsep Penelitian ...52

1.1. Latar Belakang Penelitian

Kualitas audit tercipta apabila auditor berpegang kepada sikap profesional terhadap tugas yang diberikan sehingga terciptanya laporan yang bebas dari salah saji material baik yang bersifat human eror dan murni fraud. Kualitas audit adalah pelaksanaan audit yang dilakukan sesuai dengan standar sehingga mampu mengungkapkan dan melaporkan apabila terjadi pelanggaran yang dilakukan klien. (Rosnidah, Rawi, & Kamarudin, 2011). Untuk itu kualitas audit merupakan hal yang sangat penting ditengah semakin meningkatnya tuntutan entitas, investor, pihak bank dan pemerintah terhadap pelaporan yang bebas dari kesalahan material. Tentu saja, bukan suatu tugas yang mudah, melihat tanggung jawab yang sangat besar diperlukan seorang auditor yang mampu bekerja secara independen dan profesional yang bebas dari intervensi dari pihak manapun agar terciptanya laporan yang menyajikan fakta yang relevan sehingga informasi yang disajikan akurat dan dapat menjadi dasar dari pengambilan keputusan bagi perusahaan, investor, pihak bank serta yang tidak kalah penting bagi pemerintah sebagai salah satu pemangku kepentingan.

Masih segar dalam ingatan publik bagaimana kasus “Enron” yang terjadi di Amerika Serikat. Dimana kasus “Enron” tidak hanya berdampak pada satu perusahaan saja, akan tetapi berdampak bagi kinerja perekonomian Amerika Serikat secara keseluruhan pada waktu itu. Akibat kasus “Enron” Amerika Serikat mengalami penurunan perekonomian, ini hal ditandai dengan adanya penurunan

harga saham di Wall Street hingga pada akhirnya indeks harga saham Dow Jones juga mengalami penurunan. Sedemikian besar dampak kasus “Enron” sehingga dirasakan pula oleh negara-negara lainnya, (Suharto, 2002) dalam (Ludigdo, 2006). Tidak hanya kasus “Enron” yang terjadi di Amerika Serikat, di Indonesia juga tak luput dari kasus yang melibatkan profesi akuntan publik dan cukup menyita perhatian dimana kasus audit PT. Kimia Farma yang diaudit oleh Kantor Akuntan Publik (KAP) “Hans Tuanakotta & Mustofa”. Pada kasus ini, laporan keuangan auditan PT. Kimia Farma merupakan salah satu bentuk manipulasi dengan penyajian laporan keuangan yang overstated yang terjadi di Indonesia.

Kasus mark-up laporan keuangan PT Kimia Farma yang melebih sajikan laba bersih yang seharusnya Rp. 99.594.000.000,- dicatat senilai Rp.

132.000.000.000,- (Parsaoran, 2009).

Dikota Medan sendiri kasus yang berhubungan dengan dunia audit juga pernah terjadi dimana, seorang akuntan publik yang membuat laporan keuangan perusahaan Raden Motor untuk mendapatkan pinjaman modal senilai Rp 52.000.000.000,- dari BRI Cabang Jambi pada 2009, diduga terlibat kasus korupsi dalam kredit macet. laporan keuangan Raden Motor yang diajukan ke BRI saat itu harus lengkap, namun dalam laporan keuangan yang diberikan pimpinan Raden Motor ada data yang diduga tidak dibuat semestinya dan tidak lengkap oleh akuntan publik. Terungkap, ada dugaan kuat keterlibatan dari KAP. Biasa Sitepu sebagai akuntan publik dalam kasus laporan keuangan Raden Motor (BNJ, 2010).

Kasus yang berhubungan dengan kualitas audit tidak sampai disitu, ditahun 2015 perusahaan Toshiba yang mempunyai reputasi sebagai perusahaan dengan laju inovasinya yang terdepan terbukti melakukan apa yang disebut oleh Komite

Investigasi Independen sebagai ‘Pengkhianatan Kepercayaan’. Pasalnya perusahaan berusia 140 tahun itu telah membohongi publik dan investor dengan cara menggelembungkan keuntungan di laporan keuangan. Dan itu dilakukan bukan jumlah kecil dan tidak dalam tempo setahun dua tahun. Tidak tanggung- tanggung, overstated profit sebesar USD$ 1.200.000.000,- sejak tahun fiskal 2008. Yang lebih memprihatinkan keadaan tersebut memang direstui oleh petinggi Toshiba sendiri. Skandal kecurangan dalam laporan tersebut disembunyikan sedemikian rapi dan cerdasnya oleh manajemen Toshiba sehingga tim auditor Ernst & Young (EY) tak mampu mendeteksi dari laporan keuangan Toshiba (Ziziphus, 2015).

Melihat dari fenomena kasus-kasus manipulasi laporan keuangan yang melibatkan para auditor eksternal tentu saja merupakan suatu aib terhadap dunia auditor sehingga memunculkan skeptisme terhadap laporan yang diterbitkan oleh auditor, kejadian tersebut berdampak pada timbulnya tanda tanya besar apakah kualitas audit laporan yang diterbitkan seorang auditor dapat dipengaruhi oleh beberapa faktor sehingga dalam pelaksanaan tugas, beberapa auditor mampu untuk tidak berpegang teguh pada standart etika yang terbagi atas 5 (lima) prinsip etika profesi auditor, sesuai dengan Kode Etik Akuntan Publik yang ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI) yaitu ; integritas, objektivitas, kompetensi dan kehati – hatian profesional, kerahasiaan dan perilaku profesional IAPI. Prinsip ini memandu akuntan publik untuk bertindak secara terhormat dalam memenuhi tanggung jawab profesinya serta sebagai pengingat auditor akan lebih berhati - hati dalam menentukan tingkat materialitas laporan keuangan yang akan diperiksanya. Dengan adanya aturan baku tersebut para auditor seharusnya

mempunyai sikap dan tanggung jawab atas setiap penugasan audit yang diberikan kepadanya, serta sebagai tanggung jawab terhadap profesi agar selalu menyajikan jasa audit yang berkualitas agar kasus yang melibatkan dunia auditor tidak terulang kembali serta dapat menjaga reputasi profesi auditor senantiasa baik dan dapat menjadi profesi yang dapat dipercaya semua kalangan.

Penelitian yang berhubungan dengan kualitas audit dikemukakan oleh (Permana, 2012) dimana kesimpulan penelitiannya ialah : Masa perikatan audit tidak berpengaruh terhadap kualitas audit, sehingga dapat dikatakan tidak ada hubungan antara masa perikatan audit dan kualitas audit. Ukuran KAP berpengaruh negatif terhadap kualitas audit, sehingga dapat dikatakan, KAP yang berukuran lebih besar tidak selalu diikuti dengan kualitas audit yang tinggi. Lain halnya dengan (Hamid, 2013) pada penelitiannya menyimpulkan bahwa : KAP dengan masa perikatan 3 tahun tidak lebih berkualitas dari pada KAP dengan masa perikatan kurang dari 3 tahun, kemudian KAP Big Four atau Internasional lebih berkualitas dari pada KAP non Big Four atau non Internasional. Penelitian (Hosseinniakani, Inácio, & Mota, 2014) mengungkapkan bahwa Ukuran KAP, Keahlian Industri, Tenur Audit, Fee Audit, Jasa Non-Audit, Reputasi auditor dan spesifikasi auditor (independensi dan tanggung jawab) merupakan faktor-faktor yang mempengaruhi kualitas audit. Berdasarkan hasil yang beragam dari peneliti- peneliti sebelumnya, maka penulis tertarik untuk mengangkat tema tentang yang sama tentang kualitas audit dimana penelitian ini akan menunjukkan bukti empiris tentang kualitas audit yang terdapat dikota medan dimana judul yang akan diangkat adalah : Pengaruh Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor Terhadap Kualitas Audit.

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah dijabarkan secara singkat diatas Maka, rumusan masalah pada penelitian ini adalah Apakah Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor berpengaruh terhadap kualitas audit ?

1.3. Tujuan Penelitian

Tujuan dalam menyelenggarakan penelitian ini adalah untuk mengetahui apakah Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor berpengaruh terhadap Kualitas Audit

1.4. Manfaat Penelitian

Adapun harapan manfaat yang diperoleh dari penelitian ini adalah : 1. Bagi Peneliti

Diharapkan melalui penelitian ini, peneliti dapat mengembangkan pengetahuan dan wawasan sebagai sarana untuk mengetahui secara lebih luas tentang teori maupun praktek, sehingga dapat memperluas pandangan peneliti terhadap ilmu pengetahuan yang diperoleh selama kuliah, khususnya tentang pengaruh Tenur Audit, Ukuran KAP, Keahlian Auditor, Jasa Non Audit, Reputasi Auditor Terhadap Kualitas Audit.

2. Bagi Auditor

Dari hasil penelitian ini diharapkan dapat memberikan informasi tentang hal-hal yang mendukung kualitas audit serta diharapkan dapat menjadi bahan evaluasi untuk meningkatkan kualitas audit sehingga kedepannnya

3. Bagi Magister Akuntansi Universitas Sumatera Utara dan Peneliti Selanjutnya

Hasil penelitian ini dapat sebagai tambahan terhadap hasil penelitian tentang kualitas audit, serta sebagai sumbangsih terhadap refrensi dalam khasanah ilmu, yang dapat digunakan untuk penelitian-penelitian selanjutnya dalam rangka pengembangan dan pendalaman pembahasan ilmu pengetahuan yang berkaitan dengan faktor-faktor yang mempengaruhi kualitas audit.

1.5. Originalitas Penelitian

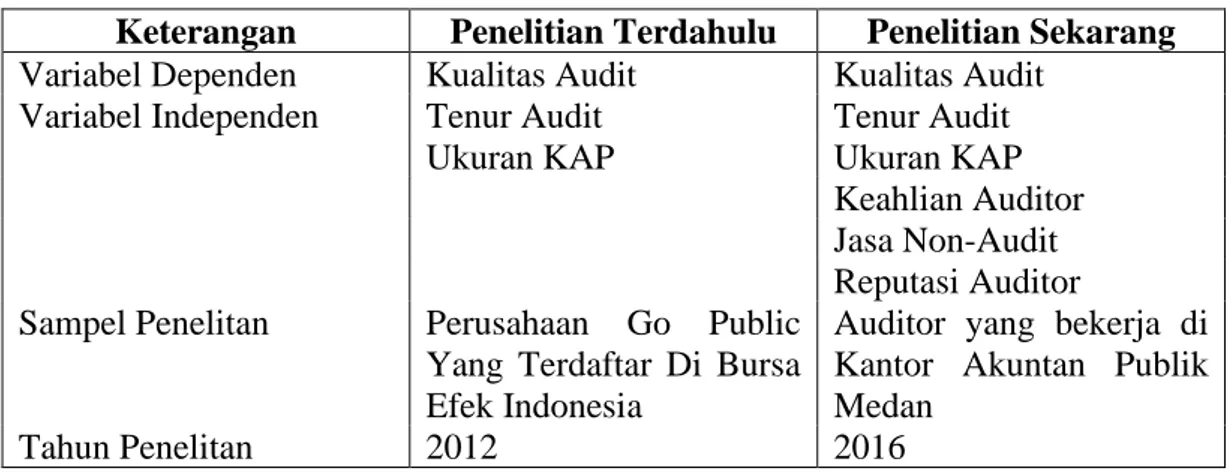

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh (Permana, 2012). Akan tetapi, ada beberapa hal yang mendasar dan menjadi pembeda dari penelitian ini dengan penelitian sebelumnya yang diantaranya adalah objek penelitian peneliti sebelumnya terletak pada Perusahaan Go Public Yang Terdaftar Di BEI sedangkan dalam penelitian objek penelitiannya terletak pada auditor-auditor pada KAP sekota Medan, kemudian sebagai pembeda pada peneliti sebelumnya sangat terlihat jelas pada variabel, dimana dalam penelitian yang akan dilakukan ada beberapa penambahan variabel, untuk penelitian sebelumnya hanya meneliti tentang variabel yang mempengaruhi kualitas audit berdasarkan Tenur Audit dan Ukuran KAP sementara itu, untuk penelitian yang akan berlangsung variabel yang diteliti ditambahkan dengan memasukkan Keahlian Auditor, Jasa Non Audit dan Reputasi Auditor. Untuk lebih memperjelas perbedaan antara penelitian sekarang dengan peneliti terdahulu akan ditampilkan dalam bentuk tabel berikut :

Tabel 1.1 Originalitas Penelitian

Keterangan Penelitian Terdahulu Penelitian Sekarang Variabel Dependen Kualitas Audit Kualitas Audit

Variabel Independen Tenur Audit Tenur Audit

Ukuran KAP Ukuran KAP

Keahlian Auditor Jasa Non-Audit Reputasi Auditor Sampel Penelitan Perusahaan Go Public

Yang Terdaftar Di Bursa Efek Indonesia

Auditor yang bekerja di Kantor Akuntan Publik Medan

Tahun Penelitan 2012 2016

2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory)

Agency Theory (Jensen & Meckling, 1976) merupakan teori yang

menjelaskan hubungan antara pihak prinsipal (pemilik modal / investor) dengan agen (manajer perusahaan) dimana dalam teori ini pemilik modal mendelegasikan wewenang kepada manajer untuk mengelola, mengatur dan mengambil keputusan strategis bagi perusahaan. Seringkali terjadi konflik kepentingan antara investor dengan manajer perusahaan, dimana investor diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atas investasi mereka di dalam perusahaan.

Sedangkan para agen disumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Akibat dari konflik kepentingan ini masing-masing pihak berusaha memperbesar keuntungan bagi diri masing-masing. Pihak investor hanya memperdulikan return sebesar- besarnya dan secepat-cepatnya sementara manajer menginginkan kompensasi yang sebesar-besarnya atas kinerja yang diberikannya.

Perbedaan kepentingan yang timbul antara investor dan manajer sering sekali menimbulkan permasalahan yang dikenal dengan asimetri informasi (informasi yang tidak seimbang). Keadaan ini terjadi dikarenakan tidak samanya distribusi informasi antara prinsipal dan agen. Permasalahan asimetri informasi ini disebabkan prinsipal menemukan hambatan dalam memonitor serta melakukan kontrol terhadap tindakan-tindakan dari agen.

Untuk memperkecil tindakan agent menyajikan informasi asimetris dalam laporan sehingga dapat merugikan prinsipal maka, diperlukannya pihak ketiga yang independen serta terbebas dari konflik kepentingan dari pihak manapun.

maka auditor eksternal diperlukan dalam menilai kinerja agent serta memberikan pendapat atas laporan yang disajikan oleh agen.

2.1.2. Kualitas Audit.

Menghadirkan laporan audit yang berkualitas merupakan suatu tujuan auditor dalam melaksanakan tugas profesionalnya, pelaksanaan audit tidak membawa manfaat yang signifikan apabila tidak dibarengi dengan menghadirkan laporan audit yang berkualitas yang mampu menghilangkan keraguan dari pemakai laporan tersebut serta meyakinkan pengguna bahwa laporan audit tersebut terlepas dari adanya salah saji yang material atau kecurangan dalam audit laporan keuangan tersebut, kualitas audit juga tidak terlepas dari kemampuan teknikal sementara itu tindakan melaporkan pelanggaran tersebut tergantung pada tingkat independensi auditor.

Pendapat yang diutarakan (DeAngelo, 1981) mengenai kualitas audit yaitu : Probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi auditeenya. Hasil penelitiannya menunjukkan bahwa Kantor Akuntan Publik (KAP) yang besar akan berusaha untuk menyajikan kualitas audit yang lebih baik dibandingkan dengan KAP yang kecil. Hal ini disebabkan perusahaan audit yang besar jika tidak memberikan kualitas audit yang tinggi akan kehilangan reputasinya, dan jika ini terjadi maka dia akan mengalami kerugian yang lebih besar dengan kehilangan klien.

Sementara itu kualitas audit menurut (Rosnidah, Rawi, & Kamarudin, 2011) adalah pelaksanaan audit yang dilakukan sesuai dengan standar sehingga mampu mengungkapkan dan melaporkan apabila terjadi pelanggaran yang dilakukan klien. Kualitas audit ditentukan juga dengan beberapa faktor yang diantaranya termasuk Ukuran KAP, Keahlian Industri, Tenur Audit, Fee Audit, Jasa Non- Audit, Reputasi auditor dan spesifikasi auditor (independensi dan tanggung jawab). (Hosseinniakani, Inácio, & Mota, 2014).

Kualitas audit memang tidak akan sama antar kantor akuntan, apalagi antar kantor dengan ukuran yang berbeda secara signifikan. Kualitas audit yang bisa diberikan oleh kantor berukuran besar yang berskala internasional dengan kantor yang hanya berskala lokal atau regional pasti akan berbeda. Kualitas auditor yang berpengalaman mengaudit di suatu industri memang akan berbeda dengan auditor yang tidak berpengalaman mengaudit di industri tersebut. Namun, hal itu tidak berarti bahwa kualitas audit atau kualitas auditor bisa diukur dengan ukuran kantor akuntan atau spesialisasi kantor akuntan. Perbedaan kualitas memang terbukti terjadi antar-ukuran kantor akuntan, namun bukan berarti bahwa ukuran kantor akuntan tersebut semata-mata menentukan kualitas audit tersebut ada beberapa faktor lain yang mempengaruhinya.

2.1.3. Tenur Audit.

Masa perikatan audit telah diteliti serta dibagi menjadi masa perikatan yang panjang dan pendek. Dalam hal ini, masa perikatan yang singkat akan menyebabkan pengetahuan dalam memahami lingkungan perusahaan menjadi berkurang. Dampaknya, pada rendahnya hasil dari kualitas audit yang diharapkan.

(Hosseinniakani, Inácio, & Mota, 2014). Masa perikatan yang lama cenderung mendorong pemahaman yang mendalam pada lini bisnis klien baik secara sistem serta kondisi keuangan sehingga pemahaman mendalam tersebut tentu saja dapat menjadi solusi terhadap masalah-masalah yang dihadapi oleh perusahaan dalam hal ini kualitas audit yang dihasilkan menjadi lebih baik.

Disisi lain, masa perikatan Audit juga terdapat sisi negatif, seperti sebuah koin yang terdapat dua sisi yang saling bertentangan. Selain pemahaman yang mendalam atas bisnis klien. Juga dapat berdampak pada hubungan kinerja auditor pada perusahaan klien seperti hubungan emosional auditor – klien, independensi, fee, kompetensi, dsb (Hamid, 2013). Dalam pandangan lain juga diterangkan perikatan audit yang lama juga mampu menimbulkan auditor kehilangan independensinya. Karena antara auditor dengan klien sudah terikat hubungan yang nyaman dan saling menguntungkan sehingga kualitas audit menjadi rendah.

(Pratiwi, 2013). jadi, terdapat dua argumentasi atas lamanya masa perikatan dalam audit disatu berpendapat semakin lama akan semakin memahami masalah dan dapat menjadi problem solver tapi disisi lain juga dapat menurunkan tingkat independensi dikarenakan tingkat kedekatan dengan auditee sehingga kualitas auditnya rendah.

(Giri, 2010) dalam jurnalnya menyatakan bahwa pembatasan tenur auditor merupakan usaha untuk mencegah auditor berinteraksi terlalu dekat dengan klien sehingga menggangu independensinya. Regulasi tidak bisa mengatur seberapa dekat auditor/KAP berinteraksi dengan klien. Hanya auditor yang tahu persis, sehingga regulasinya ada dalam diri auditor, yaitu sikap independen yang tidak tidak pernah bisa dikompromikan. Penelitian (Manry, Mock, & Turner, 2008)

menemukan bahwa tenur auditor berhubungan negatif dengan kualitas audit yang diukur dengan akrual.

Untuk menjaga kualitas pelayanan jasa audit tetap berkualitas maka, pemerintah melalui Menteri Keuangan mengeluarkan peraturan Menteri Keuangan No. 17/PMK.01/2008 Tentang Jasa Akuntan Publik dimana dalam putusan Menteri Keuangan tersebut pada Bab II Bagian Kedua, Pemberian Masa / Pemberian jasa pada pasal 3 point 1 ditegaskan bahwa “Pemberian jasa audit umum atas laporan keuangan dari suatu entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku berturut-turut dan oleh seorang Akuntan Publik paling lama untuk 3 (tiga) tahun buku berturut-turut”. Untuk itu maka melalui Peraturan Menteri Keuangan tersebut diharapkan dapat menjaga Independensi auditor sehingga masa perikatan pelayanan jasa atas audit laporan keuangan tetap terjaga mutu dan kualitas auditnya.

2.1.4. Ukuran KAP.

Ukuran kap berdasarkan : Total Pendapatan, Jumlah Mitra, Jumlah Staf Profesional, dan Sejumlah Kantor, (Arens, Elder, & Beasley, 2014). Selain itu terdapat empat klasifikasi perbedaan ukuran kantor akuntan publik, contoh kategori ukuran kantor akuntan publik di Amerika Serikat, yaitu:

1. Kantor Akuntan “The Big Four”, di mana kantor akuntan ini memiliki cabang di seluruh Amerika Serikat dan di seluruh dunia.

2. Kantor Akuntan Nasional, di mana untuk kantor akuntan nasional termasuk besar akan tetapi jauh lebih kecil dari empat besar. Perusahaan

ini memiliki afiliasi dengan perusahaan lain di negara lain dan memiliki kemampuan internasional.

3. Kantor Akuntan Lokal Regional di mana kantor akuntan ini memiliki lebih dari 100 staf profesional. Beberapa hanya memiliki satu kantor dan melayani klien terutama dalam jarak komuter.

4. Kantor Akuntan lokal kecil dimana kantor akuntan ini memiliki kurang dari 25 profesional dalam satu-kantor akuntan. Mereka melakukan audit dan jasa terkait terutama untuk usaha kecil dan bukan untuk entitas nirlaba.

Dalam pendapatnya (Hamid, 2013) mengemukakan bahwa perusahaan yang menginginkan pencitraan kredibilitas yang baik cenderung memilih KAP besar dalam mengaudit laporan keuangannya. Berdasarkan kelebihan skala auditor yang disebutkan (Firth & Liau-Tan, 1998), maka KAP yang berafiliasi dengan Internasional tentunya mempunyai pengalaman yang lebih karena mempunyai jumlah dan ragam klien yang lebih banyak, serta cakupan geografis yang lebih luas dibandingkan dengan KAP kecil sehingga bisa menghasilkan kualitas audit yang lebih baik.

2.1.5. Keahlian Auditor.

Keahlian atau kompetensi sebagai seseorang yang memiliki pengetahuan dan ketrampilan prosedural yang luas yang ditunjukkan dalam pengalaman audit (Lastanti, 2005). Definisi berbeda tentang keahlian diungkapan (Dreyfus &

Dreyfus, 1986) menyatakan bahwa keahlian seseorang merupakan suatu gerakan yang terus menerus yang berupa proses pembelajaran dari “mengetahui sesuatu”

menjadi ‘mengetahui bagaimana”. Secara spesifik (Dreyfus & Dreyfus, 1986) menjabarkan proses memperoleh keahlian menjadi lima tahap, yaitu :

1) Novice, yaitu tahapan pengenalan terhadap kenyataan dan membuat judgement berdasarkan aturan-aturan yang tersedia, keahlian pada tahap pertama ini biasanya dimiliki oleh staf audit pemula yang baru lulus universitas.

2) Advanced Beginner, tahap dimana seorang auditor sangat bergantung pada aturan dan tidak mempunyai cukup kemampuan untuk merasionalkan segala tindakan audit. Namun demikian auditor pada tahapan ini mulai dapat membedakan aturan yang sesuai dengan suatu tindakan.

3) Competence, tahap dimana auditor sudah cukup berpengalaman untuk menghadapi situasi yang kompleks. Tindakan yang diambil disesuaikan dengan tujuan yang ada dalam pikirannya dan kurang sadar terhadap pemilihan, penerapan dan prosedur aturan audit.

4) Profrency, tahap ini segala sesuatu menjadi rutin, sehingga dalam bekerja auditor cenderung bergantung pada pengalaman yang lalu, intuisi mulai digunakan. Akhirnya pemikiran audit akan terus berjalan sehingga diperoleh elemen analisis yang substansial.

5) Expertise, auditor mengetahui sesuatu karena kematangan dan pengalamannya terhadap praktek yang ada. Auditor sudah dapat membuat keputusan atau menyelesaikan suatu permasalahan. Dengan demikian segala tindakan auditor pada tahap ini sangat rasional dan mereka bergantung intuisinya bukan pada aturan-aturan yang ada.

Sangat jelas sekali kata kunci yang diungkapkan pada definisi diatas dimana keahlian itu keterampilan prosedural yang luas atau dapat juga dikatakan proses pembelajaran dari “mengetahui sesuatu” menjadi ‘mengetahui bagaimana”.

Menurut (Mui, 2009) dalam (Wardhani, 2014) terdapat 10 komponen keahlian auditor yang dikategorikan menjadi 4, diantaranya Knowledge, Problem- Solving Ability, Interpersonal Skills dan External Factor. Yang masing-masing

dari kategori ini dapat dijelaskan lebih rinci sesuai faktor-faktor yang mendukung ataupun berhubungan dengan kategori keahlian tersebut yang diantaranya adalah sebagai berikut :

1) Pengetahuan dan pengalaman

Pengetahuan merupakan ilmu atau wawasan yang dimiliki seorang individu, yang diperoleh dari proses belajar, latihan, pengalaman, ataupun informasi dari berita. Pengetahuan seorang individu merupakan faktor penting untuk mereka dapat melakukan sesuatu maupun menyelesaikan suatu masalah.

2) Problem-Solving Ability

Kemampuan dalam menyelesaikan masalah dapat di ukur dengan tiga faktor, yaitu strategi penentuan keputusan, analisis tugas dan kemampuan berfikir. Kemampuan menyelesakan masalah didasarkan pada 3 faktor yaitu kompetensi dalam kemampuan teknis, kemampuan analisis data dan keputusan analitis. Ketiga faktor ini membahas tentang seorang auditor yang memiliki kemampuan dalam menyelesaikan permasalahan, yaitu auditor yang memiliki kemampuan untuk menginterprestasikan data

mengakui hubungan dalam data, kemampuan untuk mengobservasi, kemampuan berfikir yang sangat baik.

3) Strategi Penentuan Keputusan

Strategi penentuan keputusan merupakan kemampuan auditor dalam menentukan keputusan yang terbaik demi memberikan solusi bagi masalah yang dihadapi perusahaan. Sebaiknya seorang auditor dalam mengambil keputusan berdasarkan pada temuan pemeriksaan, serta mengambil keputusan secara adil dan jujur, tanpa adanya tekanan bahkan pengaruh dari pihak lain. Sebelum pengambilan keputusan dilakukan, seorang auditor harus mengetahui bahkan memahami visi dan misi perusahaan, berdasarkan hal tersebut.

4) Kemampuan Berfikir

Kemampuan menyelesaikan masalah merupakan kemampuan dalam mengelola informasi yang ada. Kemampuan ini berdampak positif bagi perusahaan, karena fakta yang relevan bagi perusahaan dapat digunakan seorang auditor untuk mengungkap suatu informasi yang berguna bagi berkembangnya perusahaan. Seorang individu yang memiliki kemampuan berfikir yang baik, mereka cenderung dapat menyelesaikan permasalahan dengan menganalisis gejala-gejala yang terjadi bahkan dapat mengambil keputusan atau menentukan keputusan yang berguna untuk menyelesaikan masalah perusahaan.

Tuntutan spesialisasi auditor dalam suatu industri mengarah pada tingkat yang lebih tinggi dari kompetensi teknis dan informasi teknis. (Suryani &

Helvinda, 2014) keahlian audit meliputi keahlian mengenai pemeriksaan maupun

penguasaan masalah yang diperiksanya ataupun pengetahuan yang dapat menunjang tugas pemeriksaan. Kualitas audit tergantung pada kemampuan auditor untuk melakukan pemeriksaan akun menyeluruh dan mendeteksi kemungkinan kesalahan atau anomali (kompetensi teknis) (Arruñada, 2000).

Maka untuk menghasilkan laporan audit yang berkualitas keahlian auditor merupakan hal yang mendukung untuk menghasilkan laporan hasil audit yang berkualitas.

2.1.6. Jasa Non Audit.

Jasa non-audit ialah kantor akuntan yang memberikan jasa lain selain audit misalnya jasa konsultasi manajemen dan perpajakan. (Agusti & Pertiwi, 2013).

Jasa yang dihasilkan oleh akuntan publik yang di dalamnya memberikan suatu pendapat, ringkasan temuan, atau bentuk lain keyakinan. Jenis jasa non audit yang dihasilkan oleh akuntan publik adalah jasa akuntansi, jasa perpajakan dan jasa konsultasi manajemen (Mulyadi, 2002).

Peraturan Menteri Keuangan RI Nomor 17/PMK.01/2008 juga mengatur tentang jasa akuntan publik pada hal ini sangat jelas dalam pasal 2 disebutkan bahwa akuntan publik dan KAP dapat memberikan jasa audit lainnya dan jasa yang berkaitan dengan akuntansi, keuangan, manajemen, kompilasi, perpajakan, dan konsultansi sesuai dengan kompetensi akuntan publik dan peraturan perundang-undangan yang berlaku. Jelas sekali bahwa jasa non audit bukan merupakan sesuatu yang dilarang di Indonesia.

Jasa non-audit serta jasa audit dapat mempengaruhi kualitas audit. (Jeong, Jung, & Lee, 2005). Dalam pendapat lainnya (Francis, 2004) menyatakan bahwa

tingginya tingkat layanan non-audit dapat mengurangi independensi auditor dan juga dapat mempengaruhi kualitas audit. Pemberian jasa selain jasa audit berarti auditor telah terlibat dalam aktivitas manajemen klien. Tentu saja memungkinkan auditor tersebut tidak independen hal ini disebabkan karena manajemen dapat meningkatkan tekanan pada auditor agar bersedia untuk mengeluarkan laporan yang dikehendaki oleh manajemen menjadikan kualitas audit akan rendah jika auditor tidak independen.

2.1.7. Reputasi Auditor.

Reputasi auditor adalah apa yang dinilai oleh pasar secara potensial akan dilakukan dan/atau telah dilakukan oleh auditor dalam penugasannya (Putri, 2012). Reputasi dalam pengauditan diungkapkan (Mayhew, 2001) sebagai mekanisme endogen yang menghasilkan upaya audit yang maksimal dan sejalan dengan kualitas audit yang tinggi. Jadi, reputasi auditor prestasi dan kepercayaan publik yang disandang auditor atas nama besar yang dimiliki auditor tersebut.

Secara umum, perusahaan audit besar memiliki reputasi yang lebih dari perusahaan audit kecil. Jadi, biaya reputasi di perusahaan-perusahaan kecil jauh lebih sedikit daripada di perusahaan audit besar (Hogan, 1997). Reputasi auditor secara langsung dirasakan berhubungan dengan tingkat aktual dari laporan auditor (Choi & Jeter, 1992). Oleh karena itu, perusahaan besar tidak hanya memiliki insentif untuk mempertahankan tingkat yang ada reputasi, tetapi mereka juga ingin meningkatkan reputasi dengan menghadirkan laporan audit yang akurat.

2.2. Review Penelitian Terdahulu

Penelitan yang berkaitan tentang kualitas audit merupakan penelitian yang menarik untuk diperbincangkan hal ini dikarenakan berbagai skandal yang terjadi dalam dunia audit dapat memberi efek negatif terhadap profesi akuntan. Review penelitian-penelitian terdahulu bertujuan untuk mencari benang merah atas permasalahan tentang kualitas audit dimana dengan hasil penelitian tersebut diharapkan dapat berguna sebagai bahan evaluasi terhadap permasalahan yang dibahas.

Review penelitian yang berkaitan dengan kualitas audit dan sejalan dengan

rencana penelitian yang akan dijalankan dimulai dari (Al-Khaddash, Nawas, &

Ramadan, 2013) dalam karyanya yang berjudul Factors Affecting The Quality of Auditing: The Case of Jordanian Commercial Banks variabel-variabel dalam

penelitian tersebut : variabel Independen, Internal kontrol (X1), Ukuran KAP (X2), Fee Audit (X3), Independensi Auditor (X4), Reputasi Auditor (X5), Spesialisasi Industri (X6), Keahlian (X7) dan Kualifikasi Auditor (X8). Variabel Dependen : Kualitas Audit (Y). Penelitian ini mengangkat kasus pada Bank Komersial Jordania mengungkapkan bahwa adanya hubungan yang positif dan signifikan antara kualitas audit dan efisiensi audit, reputasi kantor audit, Fee audit, ukuran KAP, dan khususnya pada kemampuan auditor.

(Putri, 2012) meneliti tentang kualitas audit dengan judul penelitian Penentuan Kualitas Audit Berdasarkan Ukuran Kantor Akuntan Publik Dan Biaya Audit. Variabel yang termasuk dalam penelitian tersebut adalah Ukuran KAP (X1) dan Biaya Audit (X2) serta Kualitas audit (Y) sebagai variabel Dependen. Hasil dari penelitannya menyatakan bahwa adanya hubungan positif antara ukuran KAP

terhadap kualitas audit. Selain ukuran KAP, biaya audit juga telah mempengaruhi kualitas audit.

Kemudian penelitian yang berkaitan dengan kualitas audit juga diteliti oleh (Hosseinniakani, Inácio, & Mota, 2014) dengan judul penelitian A Review on Audit Quality Factors. variabel yang digunakan dalam penelitian tersebut adalah

Independen : Ukuran KAP (X1), Keahlian Industri (X2), Tenur Audit (X3), Fee Audit (X4), Jasa Non-Audit (X5), Reputasi auditor (X6) dan spesifikasi auditor (independensi dan tanggung jawab) (X7), Kualitas Audit sebagai variabel dependen (Y). Hasil dalam penelitian ini menyimpulkan bahwa Ukuran KAP, Keahlian Industri, Tenur Audit, Fee Audit, Jasa Non-Audit, Reputasi auditor memiliki efek yang signifikan terhadap kualitas audit. Spesifikasi auditor (kompetensi profesional, kemampuan teknis, kemandirian dan tanggung jawab auditor) juga memiliki efek signifikan terhadap kualitas audit.

(Hai, 2016) dalam penelitiannya yang berjudul The Research of Factors Affecting the Quality of Audit Activities: Empirical Evidence in Vietnam. Variabel

independen yang terdapat dalam penelitian tersebut adalah : Ukuran KAP (X1), Jasa Non-Audit (X2), Isu Terkait Auditor (X3), Fee Audit (X4), Kontrol Kualitas (X5), Strategi Pengembangan Karir (X5), Dasar Hukum (X6), Model Operasional organisasi (X7) dan Kepemilikan Kantor Audit (X8). Variabel dependen : Kualitas Audit (Y). Hasil dari penelitian ini menyimpulkan bahwa : faktor-faktor kunci yang mempengaruhi kualitas audit adalah: organisasi dan operasi perusahaan audit, Fee Audit, kapasitas staf perusahaan audit, ruang lingkup penyediaan layanan bisnis untuk mengaudit klien kualitas eksternal kontrol, kontrol mutu internal; kepemilikan pribadi dari perusahaan audit

Di Indonesia juga ikut meneliti tentang kualitas audit dimana dalam penelitian (Permana, 2012) yang berjudul Pengaruh masa perikatan audit dan ukuran KAP terhadap kualitas Audit (Studi Empiris Pada Perusahaan Go Public Yang Terdaftar Di BEI Tahun 2010 Kecuali Perusahaan Jasa Dan Keuangan) dimana dalam penelitiannya variabel yang digunakan yaitu : Tenur Audit (X1) dan Ukuran KAP (X2) variabel dependen : Kualitas Audit (Y) dalam penelitian tersebut menyimpulkan bahwa perikatan audit tidak berpengaruh terhadap kualitas audit, sehingga dapat dikatakan tidak ada hubungan antara masa perikatan audit dan kualitas audit Kemudian ukuran KAP berpengaruh negatif terhadap kualitas audit, artinya KAP yang berukuran lebih besar tidak selalu diikuti dengan kualitas audit yang tinggi.

Penelitian selanjutnya yang menyangkut tentang kualitas audit diteliti oleh (Giri, 2010) dengan judul penelitian Pengaruh Tenur Kantor Akuntan Publik (Kap) dan Reputasi Kap Terhadap Kualitas Audit : Kasus Rotasi Wajib Auditor Di Indonesia. Variabel dalam penelitiannya adalah Tenur KAP (X1) dan Reputasi KAP (X2) sebagai variabel independen kemudian variabel dependennya adalah Kualitas Audit (Y) pada penelitian tersebut menyimpulkan bahwa variabel Tenur berpengaruh negatif dan signifikan terhadap variabel kualitas Audit. Variabel reputasi berpengaruh signifikan. Variabel reputasi dapat berpengaruh signifikan dan bertanda negatif ketika berinteraksi dengan variabel Tenur.

(Hamid, 2013) juga meneliti tentang kualitas audit, dimana dalam penelitiannya yang berjudul Pengaruh Tenur KAP dan Ukuran KAP Terhadap Kualitas Audit (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI). Pada penelitian tersebut menggunakan Tenur KAP (X1) dan Ukuran KAP

(X2) sebagai variabel Independen serta Kualitas Audit (Y) sebagai variabel Dependen. Pada penelitian tersebut menyimpulkan bahwa KAP dengan masa perikatan 3 tahun tidak lebih berkualitas dari pada KAP dengan masa perikatan kurang dari 3 tahun, kemudian KAP Big Four atau Internasional lebih berkualitas dari pada KAP non Big Four atau non Internasional.

Penelitian (Kovinna & Betri, 2014) yang berjudul Pengaruh Independensi, Pengalaman Kerja, Kompetensi, Dan Etika Auditor Terhadap kualitas audit (Studi Kasus pada Kantor Akuntan Publik di kota Palembang). Penelitian ini diselenggarakan mengambil pupulasi seluruh KAP yang terdapat dikota palembang. Susunan variabel yang terdapat pada penelitian ini adalah Independensi (X1), Pengalaman Kerja (X2), Kompetensi (X3) dan Etika Auditor (X5) sebagai variabel independen. Variabel dependen pada penelitan ini adalah tentang kualitas audit (Y). Kemudian hasil dalam penelitan ini menyimpulkan bahwa Secara parsial hanya variabel etika auditor yang memiliki pengaruh signifikan terhadap kualitas audit. Sedangkan variabel independensi, pengalaman kerja, dan kompetensi tidak berpengaruh signifikan terhadap kualitas audit. Secara simultan independensi, Pengalaman kerja, Kompetensi, dan etika auditor berpengaruh signifikan terhadap kualitas audit.

Penelitian yang masih berhubungan dengan kualitas audit dituliskan oleh (Yenny, 2012) yang berjudul Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Auditor terhadap Kualitas Audit yang Dihasilkan Auditor Kantor Akuntan Publik (KAP) "The Big Four". Dimana dalam penelitian ini berfokus pada Kantor Akuntan Publik “The Big Four”. Susunan variabel yang terdapat pada penelitian ini adalah Pengalaman Kerja (X1),

Independensi (X2), Objektivitas (X3) Integritas (X5) dan Kompetensi Auditor (X6) sebagai variabel independen. Variabel dependen pada penelitan ini adalah tentang kualitas audit (Y). Kemudian hasil dalam penelitan ini menyimpulkan bahwa faktor independensi, integritas dan kompetensi auditor berpengaruh signifikan terhadap kualitas audit. Sedangkan faktor objektivitas dan pengalaman kerja tidak memiliki pengaruh yang signifikan terhadap kualitas audit.

Penelitian tentang kualitas audit juga dituliskan oleh (Parinduri, 2016) dengan judul penelitian Pengaruh Peer Review, Audit Tenure, Ukuran KAP dan Kompetensi Auditor terhadap Kualitas Audit pada Kantor Akuntan Publik (KAP) di Medan. Dalam penelitian ini variabel independennya adalah Peer Review (X1), Audit Tenure (X2), Ukuran KAP (X3) dan Kompetensi Auditor (X4) sedangkan variabel dependennya pada penelitian ini adalah tentang Kualitas Audit (Y).

Kemudian hasil dalam penelitan ini menyimpulkan bahwa Peer Review, Audit Tenure, Ukuran KAP, Pengalaman dan Pengetahuan Auditor berpengaruh signifikan terhadap Kualitas Audit namun hasil uji parsial menunjukkan bahwa Audit Tenure, Pengalaman dan Pengetahuan Auditor berpengaruh positif signifikan terhadap Kualitas Audit sedangkan Peer Review dan Ukuran KAP tidak berpengaruh terhadap Kualitas Audit.

Penelitian (Tambunan, 2010) juga meneliti tentang kualitas audit. Pada penelitiannya yang berjudul Pengaruh Keahlian Audit dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan di Inspektorat Kabupaten Tapanuli Utara. Variabel independen dalam penelitannya adalah Keahlian Audit (X1) Independensi Pemeriksa (X2) sementara itu variabel dependennya adalah Kualitas Hasil Pemeriksaan (Y). Hasil penelitian menunjukkan bahwa variabel

keahlian audit dan independensi berpengaruh secara serempak dan sangat nyata terhadap kualitas hasil pemeriksaan. keahlian audit dan independensi pemeriksa berpengaruh terhadap kualitas hasil pemeriksaan. Variabel faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa serta faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa.

Penelitian yang terakhir yang masih berhubungan dengan kualitas audit ditulis oleh (Lydiawati, 2013) dengan judul penelitian Pengaruh Pengalaman Kerja, Kompetensi dan Independensi auditor terhadap Kualitas Audit. Variabel Independen yang termasuk dalam penelitiannya adalah : Pengaruh Pengalaman Kerja (X1), Kompetensi (X2) dan Independensi auditor (X3). Untuk variabel dependen dalam penelitiannnya adalah Kualitas Audit (Y). Hasil penelitiannya menyimpulkan bahwa pengalaman kerja, kompetensi dan telaah dari rekan auditor berpengaruh positif terhadap kualitas audit. Varibel Independensi berpengaruh negatif terhadap kualitas audit, sementara tekanan dari klien dan jasa non audit tidak berpengaruh terhadap kualitas audit. Untuk lebih mempermudah melihat review penelitian terdahulu maka akan dijabarkan dalam bentuk tabel yang akan

ditampilkan dibawah ini :

Tabel 2.1 Review Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Al-Khaddash, Nawas, &

Ramadan.

(2013)

Factors Affecting The Quality of Auditing:

The Case of Jordanian Commercial Banks

Variabel

Independen : Internal kontrol, Ukuran Firma, Fee Audit, Independensi Auditor, Reputasi Auditor,

Spesialisasi

Industri, Keahlian dan Kualifikasi Auditor.

Variabel Dependen

Hasil dari penelitian tersebut membenarkan adanya hubungan yang positif dan signifikan antara kualitas audit dan efisiensi audit, reputasi kantor audit, Fee audit, ukuran KAP, dan

khususnya pada

kemampuan auditor.

2. Putri.

(2012)

Penentuan Kualitas Audit Berdasarkan Ukuran Kantor Akuntan Publik Dan Biaya Audit.

Variabel

Independen : Ukuran KAP dan Biaya Audit.

Variabel Dependen : Kualitas Audit.

Hasil penelitian menyimpulkan bahwa : adanya hubungan positif antara ukuran KAP terhadap kualitas audit.

Selain ukuran KAP, biaya audit juga telah mempengaruhi kualitas audit

3. Hosseinniakan i, Inácio, &

Mota.

(2014)

A Review on Audit Quality Factors

Variabel

Independen : Ukuran KAP, Keahlian Industri, Tenur Audit, Fee Audit, Jasa Non- Audit, Reputasi auditor dan spesifikasi auditor (independensi dan tanggung jawab).

Variabel Dependen : Kualitas audit

Hasil penelitian ini Menyimpulkan bahwa, Ukuran KAP, Keahlian Industri, Tenur Audit, Fee Audit, Jasa Non- Audit, Reputasi auditor berpengaruh signifikan terhadap kualitas audit.

Spesifikasi auditor (kompetensi profesional, kemampuan teknis, kemandirian dan tanggung jawab auditor) juga berpengaruh signifikan terhadap kualitas audit.

4. Hai (2016)

The Research of Factors Affecting the Quality of Audit Activities: Empirical Evidence in Vietnam

Variabel

Independen : Ukuran KAP, Jasa Non-Audit, Isu Terkait Auditor, Fee Audit, Kontrol Kualitas, Strategi Pengembangan Karir dan Dasar Hukum, Model Operasional organisasi dan Kepemilikan Kantor Audit . Variabel Dependen : Kualitas audit

Hasil Penelitan menyimpulkan bahwa : faktor-faktor yang mempengaruhi kualitas audit adalah: organisasi dan operasi perusahaan audit, Fee Audit, kapasitas staf perusahaan audit, ruang lingkup penyediaan layanan bisnis untuk mengaudit klien kualitas eksternal kontrol, kontrol mutu internal; kepemilikan pribadi dari perusahaan audit.

5. Permana (2012)

Pengaruh masa perikatan audit dan ukuran KAP terhadap kualitas Audit (Studi

Empiris Pada

Perusahaan Go Public Yang Terdaftar Di BEI Tahun 2010 Kecuali Perusahaan Jasa Dan Keuangan).

Variabel

Independen : Tenur Audit (Masa Perikatan Audit) dan Ukuran KAP Variabel Dependen : Kualitas Audit

Hasil Penelitan menyimpulkan bahwa perikatan audit tidak berpengaruh terhadap kualitas audit, ukuran KAP berpengaruh negatif terhadap kualitas audit, artinya KAP yang berukuran lebih besar tidak selalu diikuti dengan kualitas audit yang tinggi.

6. Giri (2010)

Pengaruh Tenur Kantor Akuntan Publik (Kap) Dan Reputasi Kap Terhadap Kualitas

Variabel

Independen : Tenur KAP dan Reputasi KAP.

Hasil Penelitian menyimpulan bahwa

variabel Tenur

berpengaruh negatif dan

Wajib Auditor Di Indonesia.

Variabel Dependen : Kualitas Audit

variabel kualitas Audit.

Variabel reputasi berpengaruh signifikan.

Variabel reputasi dapat berpengaruh signifikan dan bertanda negatif ketika berinteraksi dengan variabel Tenur.

7. Hamid (2013)

Pengaruh Tenur Kap Dan Ukuran Kap Terhadap Kualitas Audit (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI).

Variabel

Independen : Tenur KAP dan Ukuran KAP.

Variabel Dependen : Kualitas Audit

Hasil Penelitian menyimpulkan bahwa : KAP dengan masa perikatan 3 tahun tidak lebih berkualitas dari pada KAP dengan masa perikatan kurang dari 3 tahun, kemudian KAP

Big Four atau

International lebih berkualitas dari pada KAP non Big Four atau non International.

8. Kovinna &

Betri (2014)

Pengaruh Independensi, Pengalaman Kerja, Kompetensi, Dan Etika Auditor Terhadap kualitas audit

(Studi Kasus pada Kantor Akuntan Publik di kota Palembang)

Variabel

Independen : Independensi, Pengalaman Kerja, Kompetensi dan Etika Auditor.

Variabel Dependen : Kualitas Audit.

Hasil penelitian menyimpulkan bahwa : Secara parsial hanya variabel etika auditor yang memiliki pengaruh signifikan terhadap kualitas audit. Sedangkan variabel independensi, pengalaman kerja, dan kompetensi tidak berpengaruh signifikan terhadap kualitas audit.

Secara simultan independensi,

Pengalaman kerja, Kompetensi, dan etika auditor berpengaruh signifikan terhadap kualitas audit.

9. Yenny (2012) Pengaruh Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Auditor terhadap Kualitas Audit yang Dihasilkan Auditor Kantor Akuntan Publik (KAP) "The Big Four"

Variabel

Independen : Pengalaman Kerja, Independensi, Objektivitas, Integritas dan Kompetensi Auditor.

Variabel Dependen : Kualitas Audit

Hasil penelitian menyimpulkan bahwa : faktor independensi,

integritas dan

kompetensi auditor berpengaruh signifikan terhadap kualitas audit.

Sedangkan faktor objektivitas dan pengalaman kerja tidak memiliki pengaruh yang signifikan terhadap kualitas audit.

10. Parinduri, Muhammad Hafiz Khairunsyah

Pengaruh Peer Review, Audit Tenure, Ukuran KAP dan Kompetensi Auditor terhadap

Variabel

Independen : Peer Review, Audit Tenure, Ukuran

Hasil penelitian menyimpulkan bahwa : Peer Review, Audit Tenure, Ukuran KAP,

Kantor Akuntan Publik (KAP) di Medan

Kompetensi Auditor

Variabel Dependen : Kualitas Audit

Pengetahuan Auditor berpengaruh signifikan terhadap Kualitas Audit namun hasil uji parsial menunjukkan bahwa

Audit Tenure,

Pengalaman dan

Pengetahuan Auditor berpengaruh positif signifikan terhadap

Kualitas Audit

sedangkan Peer Review dan Ukuran KAP tidak berpengaruh terhadap Kualitas Audit.

11. Tambunan, Toman Sony (2010)

Pengaruh Keahlian Audit dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan di Inspektorat Kabupaten Tapanuli Utara

Variabel

Independen : Keahlian Audit, Independensi Pemeriksa

Variabel Dependen : Kualitas Hasil Pemeriksaan

Hasil Penelitian Menyimpulkan Bahwa : variabel keahlian audit dan independensi berpengaruh secara serempak dan sangat nyata terhadap kualitas hasil pemeriksaan.

keahlian audit dan independensi pemeriksa berpengaruh terhadap

kualitas hasil

pemeriksaan. Variabel faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa serta faktor pribadi dan faktor eksternal berpengaruh terhadap independensi pemeriksa.

12. Lydiawati, Melisa (2013)

Pengaruh Pengalaman Kerja, Kompetensi dan Independensi auditor terhadap Kualitas Audit

Variabel

Independen : Pengaruh

Pengalaman Kerja, Kompetensi dan Independensi auditor

Variabel Dependen : Kualitas Audit

Hasil Penelitian Menyimpulkan Bahwa : pengalaman kerja, kompetensi dan telaah dari rekan auditor berpengaruh positif terhadap kualitas audit.

Varibel Independensi berpengaruh negatif terhadap kualitas audit, sementara tekanan dari klien dan jasa non audit tidak berpengaruh terhadap kualitas audit.